Баланс и отчётность ( Виды бухгалтерской финансовой отчетности )

Содержание:

ВВЕДЕНИЕ

Ведением бухгалтерского учета занимаются все объекты предпринимательской деятельности в течение всего периода функционирования данного объекта. При этом, отчетным периодом является год, а логическим его завершение – подача отчетной документации в определенные законом структуры или руководителям фирмы. Бухгалтерской финансовой отчетности предусмотрен определенный состав, а также, она должна отвечать некоторым требованиям.

Бухгалтерский баланс является одним из важнейших средств руководства и контроля за финансово-хозяйственной деятельностью предприятия. Баланс в системе бухгалтерской отчетности предприятия занимает центральное место как источник чрезвычайно полезной информации для анализа прибыльности и финансового состояния предприятия за отчетный период.

Баланс предприятия (компании, организации) (Balаnсе sheet, Statement of financial position) — основной документ финансовой отчетности предприятия, фиксирующий на определенную дату состояние его имущества и используемых финансовых средств. Имеет два основных раздела — актив и пассив[1]. Понятие “баланс” происходит от французского “balance” — весы и означает равновесие, а в данном случае — равновесие, равенство активов и пассивов.

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовое состояние и финансовые результаты деятельности конкретного предприятия.

В бухгалтерском балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой - по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в бухгалтерском балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике.

Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учёта. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности. Среди других слагаемых метода бухгалтерского учёта двойственное назначение характерно только для бухгалтерского баланса.

В этой двойственности не только суть закона единства противоположностей, но и основа для оценки финансового положения фирмы. С целью большей доступности понимания экономической сущности объектов, отражаемых в составе отдельных статей, в балансе дана их группировка. Потенциальные инвесторы и кредиторы изучают и оценивают содержание и отношения между отдельными группами и подгруппами актива и пассива баланса, их взаимосвязь между собой.

Бухгалтерский баланс является наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения. Умение читать баланс - знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия.

Целью данной курсовой работы является рассмотрение видов годовой бухгалтерской финансовая отчетность и раскрытие методики составления бухгалтерского баланса в теории и на практике, а так же получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. В процессе изучения бухгалтерского баланса необходимо решить следующие задачи:

- рассмотреть роль и назначение бухгалтерских балансов;

- охарактеризовать классификацию бухгалтерских балансов;

- раскрыть структуру и строение бухгалтерских балансов;

- оценить финансовое состояние предприятия, рассчитав коэффициенты финансовой устойчивости, ликвидности и платежеспособности предприятия; описать практику заполнения годового бухгалтерского баланса организации ООО «Сиреневый».

ГЛАВА 1. БУХГАЛТЕРСКАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ

1.1 Виды бухгалтерской финансовой отчетности

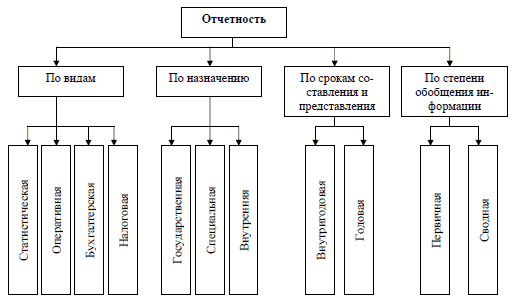

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период[2].

Бухгалтерская отчетность является логическим завершающим этапом бухгалтерского учета. Разница в ее составлении определяется видами бухгалтерской отчетности, которые стоит рассмотреть подробнее.

(Источник: Формы бухгалтерских отчётов классификация и описание Saldovka.com:https://saldovka.com/nalogi-yur-lits/buh-otchetnost/vidyi-buhgalterskoy-otchetnosti.html)

Принципы классификации бухгалтерской отчетности определяются ее составом, назначением, использованными для составления данными. На этом основании можно выделить основные признаки, которые определяют принадлежность отчетности к определенному виду:

-Для какой сферы составляется.

-Количество времени, которое отражает.

-Кем будет рассматриваться.

-Сколько данных содержит.

Первый признак, то есть для какой сферы будут использовать отчетность, разделяет ее на управленческую и налоговую.

Управленческая отчетность составляется непосредственно для руководства предприятия с целью, чтобы после рассмотрения были приняты максимально эффективные управленческие решения для получения прибыли и оптимизации производственных процессов.

Налоговая отчетность позволяет рассмотреть финансовые процессы слегка с другой стороны: чтобы снизить затраты на налогообложение и выбрать максимально подходящую налоговую систему для конкретного предприятия.

Временной признак характеризует виды отчетности, которые предоставляют информацию за определенный отрезок времени. Так, годовая отчетность наглядно демонстрирует финансовые процессы и их результаты, проводимые в течение года. А также дает возможность сделать выводы об эффективности именно за этот период. Срок в год является стандартным отчетным периодом для бухгалтерской отчетности. Стандартным в общегосударственном плане, так как годовые отчеты подаются на рассмотрение в государственные структуры.

Если отчетность формируется за период меньше года, то такая отчетность называется промежуточной. Она в силах охватить период в три месяца, полгода или девять месяцев. Данный вид отчетности в большинстве своем составляется для внутренних нужд организации и рассматривается именно на внутреннем уровне. Например, в кризисных ситуациях, где каждый отрезок времени имеет свое значение и должен быть использован максимально эффективно.

Назначение использования отчетности формирует два следующих ее вида. Это внешняя и внутренняя отчетность.

Внешняя отчетность готовится для внешнего рассмотрения. Например, органами контроля, инвесторами, кредиторами.

Внутренняя отчетность предоставляется на рассмотрение именно внутри организации, в основном, когда нужно принимать решения по управлению данной структурой.

Количество отражаемой отчетной документацией информации формирует следующие типы: индивидуальный, сводный, а также консолидированный. Индивидуальный вид говорит сам за себя. Такая отчетность демонстрирует финансовое положение отдельного индивидуального предприятия. То есть отражает его в рамках самостоятельной структуры

1.2 Общие функции отчетности.

Учет определяется как сводка показателей за определенный период времени по всем параметрам хозяйствования исследуемого объекта. То есть бухгалтерская отчетность будет систематизированным видом этих показателей и результатом расчетов, проведенных по ним. Независимо от вида, бухгалтерской отчетностью выполняются определенные функции, то есть цели, для которых она, собственно, и составляется. К таким функциям относят информационную и контролирующую.

Информационная функция заключается в целевом предназначении составляемых отчетных документов. Они несут в себе определенную информацию для заинтересованных лиц. В случае конкретно с бухгалтерской отчетностью данная информация характеризует финансовое положение исследуемого объекта. Она полностью отражает все финансовые процессы, а также их результаты, а затем систематизирует полученные данные для рассмотрения и определения особых управленческих решений.

Контролирующая функция состоит в том, что и органы внешнего государственного контроля, и внутренние управленческие лица, а также внешние заинтересованные с ее помощью получают информацию об эффективности работы данного предприятия. На базе чего могут сделать определенные выводы и оценить правильность работы, соответствие ее закону

Сводный и Консолидированный виды отчетности

(Источник: Формы бухгалтерских отчётов классификация и описание Saldovka.com:https://saldovka.com/nalogi-yur-lits/buh-otchetnost/vidyi-buhgalterskoy-otchetnosti.html)

Данные типы стоит рассмотреть глубже для четкого понимания

разницы между ними.

Сводная отчетность отображает суммированные данные по структурам-участникам одного предприятия. Она формируется как пояснение к одной, состоящей из более мелких частей, организации.

Консолидированная отчетность дает возможность представить самостоятельные организации внутри одного субъекта хозяйствования. То есть объединить полноценные самостоятельные структуры в форму одного большого предприятия.

Итак, виды бух. отчетности определяются главным образом ее назначением: кому, зачем ее собираются предоставлять, сколько и какого качества информацию она понесет

1.3 Бухгалтерская финансовая отчетность в 2017 году

Закон о бухучете № 402-ФЗ разрешает выбирать вариант формирования своей бухгалтерской (финансовой) отчетности субъектам малого предпринимательства:

1. по общим правилам как обычные юридические лица;

2. по упрощенным правилам.

Разумеется, подавляющее большинство субъектов малого предпринимательства бухгалтерскую отчетность готовит по второму варианту.

Однако важно понимать, кого закон относит к субъектам малого предпринимательства, бухгалтерской отчетность в 2017 году которых можно формировать упрощенно. Критерии названы в статье 4 Закона о развитии малого и среднего предпринимательства № 209-ФЗ. Вдобавок соответствующий реестр ведет налоговая служба России у себя на официальном сайте.

Готовить упрощенную отчетность не вправе (ч. 5 ст. 6 Закона о бухучете № 402-ФЗ):

• обязательно аудируемые малые предприятия;

• кооперативы: жилищные, жилищно-строительные, кредитно-потребительские;

• микрофинансовые организации;

• юридические консультации и др.

Возможность заполнять упрощенные бланки бухгалтерской (финансовой) отчетности субъектами малого предпринимательства не зависит от налогового режима или их совмещения. Это может быть и общая система, и упрощенка, и ЕНВД.

В силу закона упрощенная бухгалтерская отчетность субъектов малого предпринимательства за 2017 год включает:

|

Какую сдают бух. (фин.) отчетность субъекты малого предпринимательства |

|

|---|---|

|

Тип организации |

Что сдает |

|

Коммерческая фирма |

Бухгалтерский баланс |

|

НКО |

Бухгалтерский баланс |

«Источник: Финансовая отчётность 2017. Центор управления финансами. http://center-yf.ru/data/Buhgalteru/finansovaya-otchetnost-2017.php»

Таким образом из выше изложенного следует, что согласно Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (Закон №402-ФЗ) каждый экономический субъект в нашей стране, за некоторым исключением, обязан вести бухгалтерский учет. Ст.6 Закона №402-ФЗ освобождает от этой обязанности индивидуальных предпринимателей и лиц, занимающихся частной практикой (адвокатов, нотариусов, частных детективов, патентных управляющих и др.), филиалы и представительства иностранных компаний – в случае, если указанные лица ведут учет в целях налогообложения в соответствии с законодательством РФ о налогах и сборах. Из всех видов отчетности финансовая отчетность имеет самое большое число пользователей, которые имеют свой интерес в изучении отчетных показателей. Финансовая отчетность отражает финансовое состояние предприятия по состоянию на отчетную дату и результаты его хозяйственной деятельности за отчетный период и важнейшей составляющей для правильного функционирования организации.

ГЛАВА 2. БУХГАЛТЕРСКИЙ БАЛАНС, КАК ОСНОВНАЯ ФОРМА ОТЧЕТНОСТИ

2.1 Роль и значение бухгалтерских балансов

В экономике применяются различные виды балансов: бухгалтерский; баланс доходов и расходов предприятия; баланс основных фондов; баланс денежных доходов и расходов населения; материальный баланс; баланс трудовых ресурсов; баланс платежный; межотраслевой баланс и др.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

Баланс - это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс позволяет определить обеспеченность организации собственными оборотными средствами, соответствие запасов товароматериальных ценностей установленным нормативам, состояние платежной дисциплины и тому подобное, а также дать общую оценку финансового состояния организации.

В условиях рыночной экономики значение баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является совокупность всех других форм бухгалтерской отчетности.

Роль прочих форм бухгалтерской отчетности состоит в расшифровке данных, содержащихся в балансе. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В экономике любого государства баланс выполняет важные функции:

- баланс знакомит собственников, менеджеров и других лиц, связанных с управлением, с имущественным состоянием организации. Из баланса они узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым организация способна распоряжаться;

- по балансу определяют, способна ли организация выполнить свои обязательства перед третьими лицами или ей грозят финансовые трудности;

- по балансу определяют конечный финансовый результат деятельности организации в виде наращивания собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы;

- на показателях, приведенных в балансе, строится оперативное финансовое планирование любой организации, осуществляется контроль за движением денежных средств;

- данные баланса широко используются налоговыми службами, кредитными учреждениями и органами государственного управления.

В отечественной литературе отдельные авторы выделяют следующие функции баланса:

- основная форма отчетности;

- контрольная функция;

- база финансово-хозяйственной деятельности организации.

2.2 Формы бухгалтерских балансов

Баланс всегда считался и считается в настоящее время главной определяющей формой отчетности. Сам баланс - это модель, с помощью которой в интересах всех пользователей представляется финансовое положение организации на определенный момент времени. На практике различают несколько видов балансов.

Эти балансы могут различаться номенклатурой статей и методами оценки.

Вступительный (организационный) баланс открывает ведение бухгалтерского учета в организации. В заново создаваемых организациях такой баланс будет очень простым, так как показываемое в нем имущество будет состоять в основном из вкладов учредителей и организационных расходов.

Промежуточный и годовой (операционные) бухгалтерские балансы могут не отличаться один от другого (как правило, в них используется одна и та же форма бланка). В технике же оформления периодического и годового бухгалтерского баланса существует значительная разница. Промежуточный баланс составляется, как правило, на основе книжных данных. Формированию же толового баланса предшествуют следующие этапы работ:

- Годовой бухгалтерский баланс является как заключительным, т.е. завершающим отчетный год, так и вступительным, т.е. служащим основанием для открытия счетов в новом отчетном году. В таких условиях перед организацией стоит вопрос: ликвидироваться, объявив о банкротстве или договориться с кредиторами об отсрочке платежей. При условии соглашения с кредиторами, им предоставляется информация о размере понесенного убытка и возможности его покрытия в будущем.

-Ликвидационные балансы составляются при ликвидации предприятия и разрабатываются неоднократно: на начало периода ликвидации (вступительный ликвидационный баланс); в ходе периода ликвидации предприятия (промежуточные ликвидационные балансы)

На конец периода ликвидации (заключительный ликвидационный баланс). Ликвидационный баланс отличается от других в основном оценкой своих статей, производимой по реализационной стоимости. Некоторые статьи, которые обычны для отчетного баланса, в ликвидационном могут отсутствовать совсем. Например, Доходы будущих периодов, Расходы будущих периодов. С другой стороны, в ликвидационном балансе могут появиться такие статьи, которых раньше не было, например, стоимость фирмы, стоимость патента. Ликвидационный баланс составляет ликвидационная комиссия после выяснения всех претензий кредиторов, возможной реализации имущества и урегулирования расчетов с дебиторами. К ликвидационному балансу должен прилагаться проект распределения активной массы между кредиторами в очередности, установленной законодательно.

Сводный баланс формируется путем соединения отдельных заключительных балансов. Постатейные показатели путем сложения одного и другого балансов суммируются и сводятся в особой колонке в виде общего итога актива и общего итога пассива. Такой баланс составляют различные министерства и ведомства.

Сводно-консолидированный баланс - достаточно новое явление в отечественной учетной практике. Консолидированный баланс представляет собой объединение балансов организаций, юридически самостоятельных, но взаимосвязанных в экономическом отношении. Сводные (консолидированные) балансы разрабатывают министерства, ведомства, холдинги и др.

Все бухгалтерские балансы принято разделять на две большие группы: статические и динамические.

Статические балансы составляют на какую-либо дату или при наступлении какого-либо события. В статических балансах бухгалтерскую информации показывают на заранее установленную или определенную дату, и, следовательно, в таких балансах отражается состояние активов и обязательств организации не в динамике, а как результат деятельности организации за какой-либо период. Для обеспечения сравнимости данных с предыдущими периодами в статических балансах могут предусматриваться графы (или строки) для отражения подобной информации.

Наиболее распространенным видом статического баланса является отчетный бухгалтерский баланс, представляемый по результатам деятельности организации за отчетный год.

Динамические балансы предназначены для отражения изменений показателей в деятельности организации за какой-либо период. Большая часть динамических балансов предназначена для оперативного управления производственной или торговой деятельностью организации. Примерами таких балансов являются оборотные ведомости или шахматные оборотные балансы. Как правило, информация в таких балансах обобщается ежемесячно. Такой период существенно короче, нежели отчетный период для формирования промежуточной отчетности, и, следовательно, ежемесячное составление балансов может дать более полную и оперативную информацию о движении активов организации и изменениях в состоянии расчетов. Цель динамических балансов: обеспечить руководство организации информацией для принятия текущих решений, реализуемых в течение сравнительно короткого (не выше одного месяца) временного отрезка, следует считать, что большая часть динамических балансов, хотя и формируется на основе бухгалтерской информации, все-таки относится к категории управленческого или производственного (оперативного) учета. К категории динамических балансов относят также ликвидационные балансы.

Динамический и статический балансы показывают финансовое положение организации, но с разных сторон. Поэтому пользователю бухгалтерской информации и бухгалтерской отчетности необходимо разрабатывать баланс с точки зрения его полезности для принятия решений или дальнейшей стратегии действий организации. В зависимости от этого баланс получается либо с достаточно четким представлением об имущественном комплексе либо о финансовых результатах.

В российской практике составляются статические балансы и показывается состояние хозяйственных средств организации в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и т.д., следовательно, в основу построения бухгалтерского баланса положена классификация хозяйственных средств организации.

2.3 Классификация бухгалтерских балансов

В бухгалтерском учете существует множество видов бухгалтерских балансов, которые отличаются в зависимости от цели их составления. В работе предлагается классифицировать бухгалтерские балансы по следующим признакам:

По срокам составления:

Вступительные балансы составляют в момент организации предприятий (регистрация устава). Со вступительного баланса начинается ведение бухгалтерского учета данного хозяйствующего субъекта. Различают вступительные балансы вновь создаваемых предприятий и хозяйственных единиц, образованных на условиях правопреемственности ранее действовавших. В первом случае во вступительном балансе отражается уставный капитал, зарегистрированный в уставе предприятия, и инвентарные перечни реально внесенного имущества и имущественных (в основном денежных) обязательств учредителей по взносам в уставный капитал.

Во втором случае (создаваемое предприятие организовано на базе ранее действовавшего) вступительный баланс может соответствовать заключительному ликвидационному балансу предприятия, правопреемником которого выступает создаваемое предприятие, правда, с уточнением оценки отдельных статей ликвидационного баланса. И наконец, когда вступительный баланс составляется для предприятия, приобретенного на аукционе по цене, превышающей (занижающей) чистую стоимость идентифицированных материальных и неосязаемых активов, необходимо ввести во вступительный баланс показатель положительной или отрицательной репутации фирмы.Текущий - формируется в течение всего времени существования хозяйствующего субъекта. Начальный (на начало периода), промежуточный (включается в состав промежуточной отчетности), конечный (в конце финансового года, включается в состав годовой отчетности - генеральный).

Заключительный - составляется на дату окончания функционирования организации, при реорганизации.

Санируемые балансы. Потребность в такой разновидности балансов возникает только в исключительных случаях, когда предприятие находится на пороге банкротства (не в состоянии выплачивать долги) и необходимо определиться: принять решение о ликвидации (прекращении деловой активности) путем объявления о банкротстве или испытать последний шанс — убедить кредиторов в целесообразности отсрочки платежей. Для составления санируемого баланса привлекаются независимые аудиторы, которые еще до срока составления заключительного баланса (т.е. до окончания финансового года) должны выдать заключение о реальном состоянии дел на предприятии, величине понесенного убытка, путях и реальности его покрытия в будущем, возможных сроках реализации мероприятий, направленных на оздоровление финансового состояния предприятия. Подобный баланс, как правило, существенно отличается от отчетных балансов, составленных бухгалтерским аппаратом предприятия, так как аудиторы часто подвергают значительной уценке статьи баланса, не соответствующие реальности.

Ликвидационный - составляется при ликвидации организации с целью формирования информации об имуществе, которое будет распределяться между кредиторами.

Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких предприятий (структурных единиц) или при передаче одной или нескольких структурных единиц данного предприятия другому предприятию (в последнем случае баланс называется передаточным).

Объединительные балансы разрабатываются при объединении (слиянии) нескольких предприятий в одно предприятие или при присоединении одной или нескольких структурных единиц к данному предприятию.По источникам составления:

Инвентарный - составляется на основании инвентаризации имущества и обязательств организации.

Книжный - составляется на основе данных бухгалтерского учета, основа - Главные книги.

Генеральный - составляется на основе данных Главной книги, которые подлежат обязательной инвентаризации.

По объему информации:

Индивидуальный - баланс 1 юридического лица.

Сводный - баланс 1 организации с различными филиалами.

Консолидированный - это объединение балансов организаций, юридически самостоятельных, но взаимосвязанных в экономическом и финансовом состояниях

По характеру деятельности:

Баланс основной деятельности - это баланс, составленный на основании деятельности, соответствующий профилю организации, ее уставу.

Баланс неосновной деятельности - организация может составлять отдельный баланс по другим видам деятельности, включается в баланс основной деятельности.

По формам собственности: государственные, муниципальные, кооперативные, коллективные, частные, смешанные и совместных организаций, а также общественных организации. Они различаются, в основном, по источникам образования собственных средств.

По объекту отражения:

Самостоятельный - такой баланс имеют только организации, являющиеся юридическими лицами.

Отдельный - составляют структурные единицы организаций.

По форме:

Шахматные - к ним относятся оборотные ведомости.

Горизонтальные - к ним относится бухгалтерский баланс (форма №1).

Вертикальные

По способу "очистки"

Баланс-брутто - это баланс, включающий в себя регулирующие статьи. Регулирующими называют статьи, суммы по которым вычитаются из суммы той или иной статьи (классификация хозяйственных средств).

Баланс-нетто - это баланс очищенный от повторного счета, из которого исключены регулирующие статьи (современные балансы).

Таблица 1 Классификация бухгалтерских балансов по срокам составления

|

Бухгалтерские балансы |

|||||

|

Вступительные (организационные) |

Текущие |

Санируемые |

Ликвидационные |

Разделительные |

Объединительные (фузионные) |

|

Начальные (входящие) Промежуточные Заключительные (исходящие) |

Начальные Промежуточные Заключительные |

||||

|

Таблица 2 Классификация бухгалтерских балансов |

||||

|

Признаки классификации |

||||

|

Источник составления |

Объем информации |

Характер деятельности |

Объект отражения |

Способ очистки |

|

Инвентарные Книжные Генеральные |

Единичные Сводные (консолидируемые) |

Основная Неосновная |

Самостоятельные Отдельные |

Баланс-брутто Баланс-нетто |

«Источник: База знаний. Финансы и экономика https://psyera.ru/5654/staticheskie-i-dinamicheskie-balansy»

2.4 Структура, строение и порядок составления бухгалтерского баланса

Имущество организации существует в форме внеоборотных и оборотных активов. Согласно этому делению и по такому принципу формируется баланс, в активе которого предусмотрено два раздела: I “Внеоборотные активы” и раздел II “Оборотные активы”.

Актив баланса строится в порядке повышения ликвидности. Под ликвидностью понимается мгновенная платежеспособность организации, показывающая, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. В начале актива баланса приводятся менее ликвидные, а затем более ликвидные статьи.

Раздел I «Внеоборотные активы»

К внеоборотным относятся активы, которые могут использоваться организацией в течение длительного времени, то есть продолжительностью свыше 12 месяцев.

Нематериальные активы (строка 110). Здесь отражают остаточную стоимость нематериальных активов, которые принадлежат организации. Нематериальными активами считаются:

- исключительные права на объекты интеллектуальной собственности (изобретения, промышленные образцы, полезные модели, компьютерные программы, базы данных, товарные знаки и т.д.);

- организационные расходы (затраты, которые связаны с образованием юридического лица и признаны вкладом учредителей в уставной капитал);

- деловая репутация организации;

Кроме того, в составе нематериальных активов нужно показать еще и результаты научно-исследовательских работ (НИОКР), так как такие результаты МинФин РФ рекомендует учитывать на счете 04 «Нематериальные активы» ( Приказ Минфина РФ от 27.12.2007г. N 153н ). Исчерпывающий перечень нематериальных активов приведен в 4 пункте ПБУ 14/2007 «Учет нематериальных активо».[5]

В балансе показывают остаточную стоимость нематериальных активов. Это первоначальная стоимость минус сумма начисленной амортизации. Как начислять амортизацию, определено в пункте 15 ПБУ 14/2007 [5]. Это можно сделать пропорционально объему продукции, способом уменьшаемого остатка или линейным способом.

Во всех случаях сумму амортизации следует рассчитывать исходя из срока полезного использования активов. Согласно пункту 17 ПБУ 14/2007 [5], этот срок может быть равен времени действия патента (свидетельства, лицензии) или периоду, в течении которого организация планирует получать доходы от нематериального актива. Если же срок полезного использования актива определить нельзя, то считается, что он равен 20 годам.

Основные средства (строка 120). По этой строке бухгалтер указывает остаточную стоимость основных средств, которые находятся в эксплуатации, на реконструкции, модернизации или в запасе. К основным средствам относятся здания, транспортные средства, оборудование, инвентарь, многолетние насаждения.

Остаточная стоимость основных средств равна их первоначальной стоимости, уменьшенной на сумму начисленной амортизации. В бухгалтерском учете ее можно начислять следующими методами:

- линейным;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного пользования;

- списания стоимости пропорционально объему выпущенной продукции.

А вот в налоговом учете предусмотрено только два способа начисления амортизации: линейный и нелинейный. Причем нелинейный способ для целей налогообложения отличается от одноименного способа в бухгалтерском учете. Поэтому лучше установить единый способ расчета амортизации и в том и в другом учете - линейный. Это облегчит работу, так как рассчитывать амортизацию дважды не придется.

По объектам жилищного фонда и внешнего благоустройства амортизацию не считают (ПБУ 6/01 пункт 17) [4]. Вместо амортизации по этим объектам в конце года начисляют износ. Его сумму определяют исходя из Единых норм амортизационных отчислений на полное восстановление основных производственных фондов. Износ отражают на забалансовом счете 010 (в справке к бухгалтерскому балансу по строке 980), а по строке 120 показывают остаточную стоимость не амортизируемых объектов, то есть за вычетом износа.

И в бухгалтерском учете, и для целей налогообложения основные средства, стоимость которых меньше 10000 рублей списываются на расходы сразу. Это установлено пунктом 18 ПБУ 6/01 [4] и подпунктом 3 пункта 1 статьи 254 Налогового Кодекса РФ [1]. Значит, по строке 120 бухгалтерского баланса их стоимость не показывают.

Также следует отражать на счете 01 и показывать в балансе по строке 120 имущество, которое куплено, но еще не используется. Это указано в пункте 20, Методических указаний по учету основных средств (приказ от 13 октября 2010г. № 91н) [5]. Мало того, также эти основные средства можно амортизировать, ведь чем раньше начать в бухгалтерском учете начислять амортизацию, тем меньше будет сумма налога.

Спецодежда со сроком службы более 1 года также учитывается в составе основных средств (ПБУ 6/01) [4].

Незавершенное строительство (строка 130). Здесь показывают расходы по любым строительно-монтажным работам, а, кроме того, сумму вложений в основные средства и нематериальные активы, пока не введенных в эксплуатацию. Также по этой строке указывают стоимость оборудования, еще не переведенного в монтаж.

Помимо этого мы должны записать и покупную стоимость ценных бумаг, право собственности, на которые к нам еще не перешло, а также сумму авансов, выданных подрядчику на капитальное строительство.

Доходные вложения в материальные ценности (строка 135). Здесь приводят остаточную стоимость имущества, которое собираются сдавать в аренду, лизинг или прокат. Детализировать информацию о доходных вложениях в материальные ценности необязательно.

Имущество, предназначенное для аренды или проката, учитывают на счете 03, а не 01. Амортизацию по такому имуществу отражают на счете 02. К нему лучше открыть специальный субсчет, чтобы легче было считать остаточную стоимость подобных основных средств.

Долгосрочные финансовые вложения (строка 140). Долгосрочными считаются вложения, сделанные более чем на 1 год. Имеются в виду векселя, акции, облигации. Кроме того, это вклады в уставные капиталы других организации и деньги, вложенные в деятельность простого товарищества. Еще это - дебиторская задолженность, которая была получена по уступке права требования, а также банковские депозиты и предоставленные займы (пункт 3 ПБУ 19/02 приказ № 126н от 10 декабря 2002 года, утвержденный МинФином РФ) [6].

Долгосрочные финансовые вложения в отчетном году могут стать краткосрочными. Например, если организация выдала в августе 20014г. заем сроком на 2 года. Вернуть его должны в июле 20016 года, и уже с июля 2017 года (а тем более в балансе за 2017 год) предоставленный заем может быть показан по строке 250, а не 140. Только это необходимо отметить в пояснительной записке к балансу.

Отложенные налоговые активы (строка 145). В этой строке отражают налоговые активы с января 2017 года, рассчитывать и показывать их обязывает ПБУ «Учет расчетов по налогу на прибыль» (ПБУ 18/02 утвержденный приказом МинФина РФ от 19 ноября 2002 года № 114н)[8]. Сумма таких активов учитывается на одноименном счете 09.

Сумму отложенных налоговых активов получают, умножив величину так называемых вычитаемых временных разниц на ставку налога на прибыль. А вычитаемые разницы в свою очередь образуются, когда:

- сумма налоговой прибыли больше, чем прибыль по данным бухгалтерского учета;

- переплата по налогу на прибыль не возвращается организации, а зачитывается в счет будущих платежей;

Прочие внеоборотные активы (строка 150). По строке 150 указываются средства и вложения, которые не отражены по другим строкам раздела «Внеоборотные активы» Бухгалтерского баланса.

По строке 190 «Итого по разделу 1» отражается сумма внеоборотных активов, это сумма строк 110 + 120 + 130 + 135 + 140 + 145 + 150.

В “Приложении 3” показано, сальдо каких счетов надо отразить по каждой строке раздела 1 «Внеоборотные активы» Бухгалтерского баланса.

Раздел II «Оборотные активы»

Запасы (строка 210). По строке 210 «Запасы» показывают стоимость всех запасов организации. Далее, по строке 211 - 217 бухгалтер расписывает эти суммы.

По строке 211 приводится информация о материалах, покупных полуфабрикатах, комплектующих, топливе, таре и запасных частях. В пункте 5 ПБУ 5/01 «Учет Материально-производственных запасов» [3] сказано, что также ценности отражаются в бухгалтерском учете по фактической себестоимости на счете 10 «Материалы». К налоговому учету товарно-материальные ценности принимаются также по фактической себестоимости. Также в бухгалтерском учете стоимость материалов можно выразить и в учетных ценах, в таком случае помимо счета 10 «Материалы» используют еще счет 15 «Заготовление и приобретение материальных ценностей» и еще счет 16 «Отклонение в стоимости материальных ценностей».

По строке 212 указывают общую стоимость принадлежащих организации животных, птиц, пчел и др.

По строке 213 отражают затраты на незавершенное производство и незавершенные работы (услуги).

По строке 214 приводят фактическую или нормативную себестоимость готовой продукции. А торговые организации здесь же показывают покупную стоимость товаров.

Записывая в балансе цену готовой продукции или товаров, бухгалтер уменьшает ее на сумму резерва под снижение стоимости материальных ценностей. Создавать такие резервы организации позволяет пункт 25 ПБУ 5/01 [3]. А нужен он в тех случаях, когда рыночная цена готовой продукции оказалась ниже ее фактической себестоимости. Резерв формируют в конце года, а списывают по мере того, как расходится продукция (пункт 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом МинФина РФ от 28 декабря 2001г. № 119н)[9].

По строке 215 отражается фактическая себестоимость продукции, которая уже отгружена, но еще не принадлежит покупателю. Такая ситуация возможна, если в договоре купли-продажи предусмотрено, что право собственности на товар переходит к его новому владельцу лишь в момент оплаты.

По строке 216 указывают расходы, которые произведены в отчетном периоде, но относятся к будущим периодам. Это например, расходы на ремонт основных средств (если под него не создавали резерв), затраты на освоение природных ресурсов, стоимость неисключительных лицензий, суммы взносов по договорам страхования, выданные авансы (например, суммы, уплаченные вперед за аренду производственных помещений).

По строке 217 показывают затраты, не отраженные в предыдущих строках группы статей «Запасы» (например, затраты на упаковку и

транспортировку непроданных товаров).

Налог на добавленную стоимость по приобретенным ценностям (строка 220). Здесь учитывают суммы входного НДС, которые не приняты к вычету из бюджета. Согласно статьи171 и 172 Налогового Кодекса РФ [1], предприятия имеют право принять к вычету НДС, уплаченный поставщикам, если оно выполнит 4 условия:

- товары, купленные организацией, должны быть оплачены;

- оприходованы;

- они должны быть приобретены для использования в операциях, облагаемых НДС, либо для перепродажи;

-от поставщика надо получить счет-фактуру в котором выделена сумма НДС.

Дебиторская задолженность (строки 230 и 240). По строке 230 показывают общую стоимость долгосрочной дебиторской задолженности. По строке 240 отражается краткосрочная дебиторская задолженность.

Долгосрочной считается задолженность, которую погасят не ранее чем через 12 месяцев. В противном случае задолженность является краткосрочной. Отсчитывать срок начинают со следующего месяца после того, как задолженность была отражена в учете.

Составляя отчетность, бухгалтер может выявить суммы ничем не обеспеченной дебиторской задолженности. Ее еще называют сомнительной. В балансе сомнительная дебиторская задолженность показывается за минусом созданного резерва по сомнительным долгам.

Расписывать дебиторскую задолженность по видам долгов необязательно. Исключение составляют задолженности покупателей и заказчиков. Эти суммы приводятся по строке 231 - если речь идет о долгосрочной задолженности или по строке 241 - чтобы детализировать краткосрочную задолженность. Краткосрочные финансовые вложения (строка 250). Здесь показываются суммы, которые организация инвестировала на срок не более 1 года.

Денежные средства (строка 260). По этой строке записывают общую сумму, которой располагает организация: остатки наличных в кассе, а также все деньги, что лежат в банке.

Стоимость иностранной валюты надо пересчитать в рубли по официальному курсу, установленному на 31 декабря (ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» утвержденный приказом МинФина РФ от 10 января 2000 года № 2н) [10].

Прочие оборотные активы (строка 270). По строке 270 отражают суммы, не показанные по другим статьям II раздела Бухгалтерского баланса.

По строке 290 «Итого по разделу II» приводится сумма строк: 210 + 220 + 230 + 240 + 250 + 260 + 270

По строке 300 «Баланс» отражается сумма строк: 190 + 290, то есть формируется валюта актива баланса.

В “Приложении 3” показано, сальдо каких счетов надо отразить по каждой строке раздела II «Оборотные активы» Бухгалтерского баланса.

Раздел III «Капитал и резервы»

Статья «Уставной капитал» (строка 410). Данная строка предназначена для того, чтобы показать величину Уставного капитала. Это касается Акционерных обществ, а также обществ с ограниченной ответственностью и дополнительной ответственностью. Если организация зарегистрирована как государственное или муниципальное унитарное предприятие, то здесь надо отразить сумму своего уставного фонда. Складочный капитал должны показать полные товарищества и товарищества на вере.

Собственные акции, выкупленные у акционеров (строка 411) Здесь учитываются акции (доли), которые выкуплены у акционеров (участников). Эти суммы ставят в круглых скобках, ведь на них надо уменьшить уставной капитал, сделать так придется если акции до конца года не были проданы другим инвесторам или размещены среди оставшихся членов общества.

Статья «Добавочный капитал» (строка 420). По этой строке записывают величину добавочного капитала. Он формируется за счет:

- ооценки основных средств;

- эмиссионного дохода, который получен из-за того, что рыночная цена размещенных акций превысила их номинальную стоимость (за минусом издержек, связанных с продажей);

- курсовых разниц в случае, когда задолженность по взносам в уставной капитал выражена в иностранной валюте;

- целевых средств, полученных некоммерческой организацией на финансирование капитальных расходов.

Резервный капитал (строка 430). По строке 430 отражают остаток резервного фонда, создаваемого в соответствии с законодательством РФ или учредительными документами.

Формировать Резервный капитал обязаны только Акционерные общества согласно пункту 1 статьи 35 Федерального Закона от 26 декабря 1995г. № 208-ФЗ «Об Акционерных обществах» / Размер фонда не должен быть меньше 5% от суммы уставного капитала общества. При этом в резервный фонд ежегодно нужно отчислять не менее 5 % чистой прибыли. Делается это до тех пор, пока величина резервного фонда не достигнет размеров, установленных учредительными документами.

Резервный фонд могут формировать и другие общества (например ООО), однако, это дело добровольное (статья 30 Федерального Закона от 8 февраля 1998 г. № 14-ФЗ). Величину резервного фонда и порядок его создания, общество определяет самостоятельно.

Суммы резервного капитала расшифровываются по строкам 431 и 432. По строке 431 отражают остатки резервного фонда, который создан в соответствии с законодательством России.

Для тех же, кто формирует резервный фонд по собственной инициативе, предназначена строка 432.

Нераспределенная прибыль (непокрытый убыток) прошлых лет (строка 470). По этой строке баланса показывается как нераспределенная прибыль (непокрытый убыток) прошлых лет, так и нераспределенная прибыль (непокрытый убыток) отчетного года. Эту информацию расписывать нет необходимости. Но при желании можно выделить строкой «Нераспределенная прибыль (непокрытый убыток) отчетного года».

По строке 490 отражается сумма строк: 410+420+430+470.

В “Приложении 3” можно узнать информацию, чтобы заполнить строки раздела III «Капитал и резервы» Бухгалтерского баланса.

Раздел IV «Долгосрочные обязательства».

Займы и кредиты (строка 510). По этой строке отражаются остатки заемных средств, сумму которых организация должна погасить более чем через 12 месяцев. Отсчет этого срока начинается с первого числа следующего месяца после того, как кредиты и займы были отражены в бухгалтерском учете.

Задолженность предприятия по кредитам и займам указывается с учетом начисленных процентов. Об этом сказано в пункте 17 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» утвержденный приказом МинФина РФ от 2 августа 2001г. № 60н [11].

Как и в случае с финансовыми вложениями, займы и кредиты, выданные на срок больше года, могут в отчетном году стать краткосрочными. Это произойдет, когда срок погашения ссудной задолженности станет меньше 12 месяцев. Если предприятие переведет такую задолженность в состав краткосрочной, то есть покажет в балансе по строке 610 вместо 510, бухгалтер должен будет сделать соответствующие заметки в пояснительной записке.

Отложенные налоговые обязательства (строка 515). Как и отложенные налоговые активы, отложенные налоговые обязательства рассчитываются с 2007г. Их определяют, умножая сумму временных разниц на ставку налога на прибыль (пункт 15 ПБУ 18/02 [8]). Налоговые временные разницы в учете образуются, если:

- сумма амортизации, начисленная в налоговом учете за отчетный период, больше, чем та, что рассчитана по правилам бухгалтерского учета;

- проценты по выданным займам начислялись ежемесячно, а должник погасил их единовременно. Разница возникает, если организация применяет кассовый метод;

- проценты по кредитам и суммовые разницы в налоговом учете включаются в состав внереализационных расходов, а в бухгалтерском учете - в стоимость основных средств или материалов (если кредит взят на покупку такого имущества);

- в бухгалтерском учете затраты отражаются в составе расходов будущих периодов, а в налоговом списываются сразу. (Например, стоимость компьютерной программы, на которую у предприятия нет исключительных прав. Если в договоре не определен срок в течение которого их нужно списывать, то его устанавливает руководитель, а в налоговом учете компьютерная программа может быть списана сразу).

Прочие долгосрочные обязательства (строка 520). Здесь записывают долгосрочные задолженности, которые еще не были отражены в разделе IV «Долгосрочные обязательства».

По строке 590 «Итого по разделу IV » отражается сумма строк 510 + 515 + 520.

Раздел V «Краткосрочные обязательства».

Займы и кредиты (строка 610). По этой строке отражают задолженность организации по кредитам и займам, полученным менее чем на 12 месяцев. Задолженность по краткосрочным кредитам и займам приводится с учетом процентов, которые организация должна уплатить в отчетном периоде. Кроме того, по этой строке показывают и те долги организации, что в прошлых отчетных периодах считались долгосрочными, а в этом году должны быть погашены. Все такие случаи необходимо отметить в пояснительной записке к Бухгалтерскому балансу.

Кредиторская задолженность (строка 620). По строке 620 отражают общую сумму кредиторской задолженности организации. Расшифровку же приводят в строках 621 - 625.

По строке 621 показывают задолженность перед поставщиками и подрядчиками.

По строке 622 нужно привести сумму начисленной, но еще не выданной заработной платы.

По строке 623 отражают задолженность перед государственными внебюджетными фондами, то есть надо записать сумму единого социального налога и взносов по обязательному пенсионному страхованию и страхованию от несчастных случаев на производстве и профессиональных заболеваний.

По строке 624 указывают задолженность перед бюджетом.

По строке 625 представляется прочая кредиторская задолженность организации: суммы страховых взносов, арендная плата, долги перед подотчетниками и т.п.

Задолженность участникам (учредителям) по выплате доходов (строка 630). По этой строке приводят задолженность организации перед ее учредителями.

В годовой отчетности сумму причитающихся за 2007 год дивидендов (или доходов от участия, если ООО) не отражают. Ведь решение о том, в каких размерах выплачивать доходы, общее собрание акционеров примет уже после того, как будет утвержден годовой баланс. Однако данные о сумме объявленных к выплате годовых дивидендов бухгалтер должен отразить в пояснительной записке, как событие после отчетной даты.

Доходы будущих периодов (строка 640). По этой строке показывают доходы организации, которые получены в отчетном году, но относятся к будущим периодам. К таким доходам относят:

- разницу между суммой, которую следует взыскать с виновных лиц за недостачу и балансовой стоимостью пропавших ценностей;

- стоимость безвозмездно полученного имущества;

- деньги, полученные от продажи проездных билетов;

- арендную и абонентскую плату, полученную за несколько месяцев вперед;

- плату, которую фирма получила за то, что передала во временное пользование свои исключительные права на компьютерную программу, товарный знак.

Резервы предстоящих расходов (строка 650). Заполняя эту строку, надо взять суммы, которые организация зарезервировала, чтобы покрыть свои будущие затраты. Организация может создавать резерв на гарантийный ремонт, выплату отпускных, вознаграждений за выслугу лет и ремонт основных средств.

Прочие краткосрочные обязательства (строка 660). По строке 660 показывают краткосрочные обязательства, которые не отражены по другим строкам раздела V «Краткосрочные обязательства».

В “Приложении 3” содержится информация для заполнения раздела V «Краткосрочные обязательства» Бухгалтерского баланса.

Справка о наличии ценностей, учитываемых на забалансовых счетах.

По строке 910 отражается стоимость арендованных основных средств, включая те, которые получены по договору лизинга.

Затем лизинговое имущество нужно отдельно указать еще и по строке 911.

По строке 920 бухгалтер записывает стоимость товарно-материальных ценностей, принятых на ответственное хранение.

По строке 930 указывают стоимость товаров, принятых на комиссию.

По строке 940 приводят задолженности неплатежеспособных дебиторов, списанных в убыток.

По строке 950 отражают суммы гарантий, которые получила организация.

По строке 960 нужно записать суммы тех гарантий, которые выдала организация.

По строке 970 показывается сумма износа, начисленная по объектам жилищного фонда.

По строке 980 следует представить суммы износа, которые начислены по объектам внешнего благоустройства, лесного и дорожного хозяйства.

По строке 990 надо показать нематериальные активы, полученные в пользование (например, по лицензионным договорам).

Сальдо каких забалансовых счетов надо взять, чтобы заполнить каждую строку Справки показано в “Приложении 3”.

ГЛАВА 3. БУХГАЛТЕРСКИЙ БАЛАНС, ЕГО СТРУКТУРА, СОДЕРЖАНИЕ И ПОРЯДОК СОСТАВЛЕНИЯ ГОДОВОГО БУХГАЛТЕРСКОГО БАЛАНСА В ООО «СИРЕНЕВЫЙ»

3.1 Этапы подготовительной работы, предшествующие составлению бухгалтерского баланса

Составлению бухгалтерской отчетности должна предшествовать значительная подготовительная работа. Формированию годового бухгалтерского баланса обязательно предшествуют следующие основные этапы подготовительной работы:

- уточняется распределение доходов и расходов между смежными отчетными периодами;

- проводится переоценка (уточнение оценки) имущественных статей баланса: движимого и недвижимого имущества, материалов, товаров, ценных бумаг, долгов (обязательств) и т.п., заключительными записями декабря образуются оценочные резервы, предусмотренные в учетной политике организации или действующим законодательством;

- выявляется окончательный финансовый результат путем суммирования всех частных результатов, закрывается счет 99 «Прибыли и убытки»;

- составляется оборотная ведомость по счета Главной книги, охватывающая все исправительные, корректирующие и дополнительные записи, вызванные описанными выше действиями;

- в соответствии со статьей 12 Федерального закона от 21.11.96 № 129 - ФЗ «О бухгалтерском учете» и пунктом 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ обязательно проводится инвентаризация всех статей баланса, после чего остатки по счетам Главной книги корректируются в полном соответствии с результатами инвентаризации [2].

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. В ходе инвентаризации выявляется фактическое наличие имущества, которое сопоставляется с данными бухгалтерского учета, а также проверяется полнота отражения в учете обязательств. Для проведения инвентаризации бухгалтеру необходимо иметь соответствующую информационно-нормативную базу (ПБУ, План счетов, методические указания и рекомендации, инструкции МНС РФ и Госналогслужбы РФ).

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах в следующем порядке.

Излишек имущества приходуется (по рыночной цене на дату проведения инвентаризации) и соответствующая сумма учитывается в составе прочих доходов: Дебет счета 10 (41, 50 и другие) Кредит субсчета 91-1.

Недостача имущества и его порча в пределах норм естественной убыли относится на затраты производства: Дебет счета 20 (44 и другие) Кредит счета 94.

Недостача имущества и его порча сверх норм естественной убыли относится на виновных лиц:

1) отражена недостача основных средств (по остаточной стоимости), материалов, товаров: Дебет счета 94 Кредит счета 01 (10, 41 и другие);

2) недостача сверх норм естественной убыли отнесена за счет виновного лица: Дебет субсчета 73-2 Кредит счета 94;

3) отражена разница между балансовой стоимостью недостающих ценностей и суммой, подлежащей взысканию с виновного лица: Дебет субсчета 73-2 Кредит субсчета 98-4;

4) удержана из заработной платы работника (поступила в кассу) сумма материального ущерба: Дебет счета 70 (50) Кредит субсчета 73-2;

5) соответствующая доля доходов будущих периодов учтена в составе прочих доходов: Дебет субсчета 98-4 Кредит субсчета 91-1

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются, то есть учитываются в составе прочих расходов: Дебет субсчета 91-2 Кредит счета 94.

Проверка записей на счетах бухгалтерского учета

Чтобы быть уверенным в правильности показателей годовой бухгалтерской отчетности и исключить претензии работников налоговых органов, которые могут возникнуть в процессе проверки деятельности организации за отчетный год, главному бухгалтеру необходимо еще раз проверить записи бухгалтерского учета.

Для того, чтобы бухгалтерская отчетность соответствовала предъявленным к ней требованиям, должны соблюдаться следующие условия:

- отражение хозяйственных операций в учете только на основании надлежащем оформленных первичных документов (накопительных, группировочных ведомостей);

- отражение за отчетный период всех хозяйственных операций и результатов инвентаризации;

- совпадение данных синтетического и аналитического учета;

- отражение хозяйственных операций не противоречит соответствующим положениям действующих нормативных актов.

Выбранная организацией система регистров бухгалтерского учета позволяет получить все аналитические данные, требующиеся для расчета показателей, установленных формами отчетности.

В течении месяца на основании первичных документов в учетных регистрах формируется вся информация об объектах бухгалтерского учета. Итоговые данные учетных регистров используются для составления записей по счетам Главной книги. В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые и кредитовые обороты, по большинству счетов выводится конечное сальдо. По некоторым счетам (60, 62, 68, 71, 75, 76) надо исчислять развернутое сальдо.

Отражение развернутого сальдо в балансе (в активе - дебетового, в пассиве - кредитового) необходимо для объективной характеристики финансового положения организации. Взаимное погашение дебиторской и кредиторской задолженности (свертывание сальдо) приводит к фальсификации баланса.

Счета 25, 26, 28, 40, 94 ежемесячно закрываются, их обороты по дебету и кредиту обязательно равны, сальдо отсутствует. Счета 90, 91, 99 закрываются один раз в конце года.

Показатели Главной книги (Обороты по дебету и кредиту, остатки) используются для составления бухгалтерской отчетности. Чтобы убедить в точности и полноте этих показателей, необходимо периодически проверять записи по счетам.

Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

- сличают между собой обороты и остатки или только остатки по всем счетам синтетического учета;

- сличают обороты по каждому синтетическому счету с итогом и документов, послуживших основанием для записей;

- сверяют обороты и остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Для сверки данных аналитического и синтетического учета, а также для сличения оборотов и остатков по всем синтетическим счетам составляются оборотно-сальдовые ведомости отдельно по всем синтетическим счетам и отдельно по аналитическим, объединяемым одним синтетическим счетом, т.е. составляется несколько оборотно-сальдовых ведомостей по аналитическим счетам и одна - по синтетическим.

Проверка учетных записей на синтетических счетах осуществляется по итогам оборотно-сальдовой ведомости. Имеющиеся в ней три пары суммовых граф должны отражать дебетовые и кредитовые итоги, соответственно равные друг другу (Приложение 2). Отсутствие равенства в какой либо паре граф указывает на ошибку в записях или подсчете записей по счетам.

Закрытие счетов учета затрат, формирование себестоимости готовой и проданной продукции

Составлению промежуточной и годовой бухгалтерской отчетности предшествует процедура закрытия счетов, причем при формировании годовой бухгалтерской отчетности она является более сложной.

В течении отчетного месяца на счетах 20 «Основное производство» и 23 «Вспомогательное производство» собираются прямые затраты, непосредственно связанные с изготовление конкретных видов продукции, осуществлением работ, оказание услуг (расход материалов, заработная плата производственных рабочих и др.). Косвенные расходы, связанные с обслуживанием производства и управлением, в течении отчетного месяца учитываются на счете 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На дебете счета 25 «Общепроизводственные расходы» отражаются затраты по содержанию и эксплуатации машин и оборудования, заработная плата цехового персонала, амортизация, затраты по содержанию, ремонту зданий, сооружений и прочих основных средств, расходы по охране труда, расходы по проведению испытаний, опытов и другие расходы цехового характера. Собранные на дебете счета 25 общепроизводственные расходы в конце месяца полностью списываются на счет 20 «Основное производство» и 23 «Вспомогательное производство», остатка по этому счету не бывает.

На дебете счета 26 «Общехозяйственные расходы» отражаются затраты на заработную плату персонала заводоуправления, расходы на командировки и служебные разъезды, типографские, почтово-телеграфные и телефонные расходы, амортизация, затраты на содержание и ремонт зданий, сооружений, инвентаря и другие расходы. Накопленные в течении месяца расходы на дебете счета 26 в конце месяца полностью перечисляются с его кредита в дебет счета 20 «Основное производство», 23 «Вспомогательное производство» или 90 «Продажи». На этом счете в конце месяца остатка не должно быть.

При наличии производственного брака на счете 28 «Брак в производстве» выявляются окончательные потери от брака. Они определяются так: (себестоимость окончательного брака + затраты на исправление брака) - (удержания с виновника брака + стоимость возвратных отходов по цене возможного использования). Окончательные потери от брака, определенные по счету 28 «Брак в производстве», списываются с кредита данного счета в дебет счета 20 (23). На этом счете остатка на конец месяца также не бывает.

Расходы вспомогательного производства по выполнению работ, оказанию услуг для основного производства списываются с кредита счета 23 «Вспомогательное производство» в дебет счета 20 «Основное производство» (25 и другие). Конечный остаток по дебету счета 23 «Вспомогательное производство» показывает стоимость незавершенного производства. В конце месяца по данным счета 20 «Основное производство» исчисляют фактическую себестоимость готовой продукции. Она определяется так: незавершенное производство на начало месяца + затраты за месяц - незавершенное производство на конец месяца - стоимость возвратных отходов - себестоимость окончательного брака.

В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 «Основное производство» или в дебет счета 40 «Выпуск продукции» (при учете продукции по нормативной (плановой) себестоимости) или в дебет счета 43 «Готовая продукция» (при учете продукции по фактической себестоимости).

3.2 Реформация баланса

Перед составлением годового бухгалтерского отчета, нужно провести реформацию баланса. Она заключается в том, что бухгалтер закрывает счета, где учитывались финансовые результаты отчетного года, то есть, сводит их сальдо к нулю. Это делается для того, чтобы со следующего года организация могла начать вести учет «с новой страницы», не оглядываясь на старые записи.

Реформация баланса должна быть проведена по состоянию на 31 декабря отчетного года. Этой датой бухгалтер закрывает счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Закрытие счета 90 «Продажи»

Счет 90 «Продажи» предназначен для учета доходов и расходов по обычным видам деятельности. Каждое предприятие открывает к нему такие субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-9 «Прибыль/ убыток от продаж».

Кроме того, в зависимости от того, какие налоги платит фирма, к этому счету открывают и субсчета для учета налогов, предъявляемых покупателю в составе цены товаров, работ или услуг:

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-5 «Экспортные пошлины».

А также на данном предприятии к счету 90 «Продажи» открыты субсчета:

90-6 «Общехозяйственные расходы»;

90-7 «Расходы на продажу».

Сопоставляя обороты по этим субсчетам, в конце каждого месяца бухгалтер определяет финансовый результат деятельности предприятия. Для этого сумму выручки от продаж за отчетный месяц (кредит субсчета 90-1) сравнивают с себестоимостью продаж (суммарный дебетовый оборот за отчетный месяц по субсчетам 90-2 - 90-7). Выявленный таким образом финансовый результат отражают на специальном субсчете 90-9 «Прибыль/убыток от продаж». Если по итогам месяца фирма получила положительную разницу между выручкой, начисленными с выручки налогами и себестоимостью продаж, то бухгалтер делает такую запись: Дебет субсчета 90-9 «Прибыль/убыток от продаж» Кредит счета 99 «Прибыли и убытки» - отражена прибыль за отчетный месяц.

Убыток же списывается проводкой: Дебет счета 99 «Прибыли и убытки» Кредит субсчета 90-9 «Прибыль/убыток от продаж» - отражен убыток за отчетный месяц.

В конце каждого отчетного месяца на субсчете 90-9 сальдо может быть или дебетовым (убыток), или кредитовым (прибыль). В целом же синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года (31 декабря) все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9.

В учете это будет отражено так:

Дебет счета 90 субсчет «Выручка» Кредит счета 90 субсчет «Прибыль/убыток от продаж» - закрыт субсчет «Выручка»;

Дебет счета 90 субсчет «Прибыль/убыток от продаж» Кредит счета 90 субсчет «Себестоимость продаж» - закрыт субсчет «Себестоимость продаж»;

Дебет счета 90 субсчет «Прибыль/убыток от продаж» Кредит счета 90 субсчет «НДС» - закрыт субсчет «НДС».

Дебет счета 90 субсчет «Прибыль/убыток от продаж» Кредит счета 90 субсчет «Акцизы» - закрыт субсчет «Акцизы».

Дебет счета 90 субсчет «Прибыль/убыток от продаж» Кредит счета 90 субсчет «Экспортные пошлины» - закрыт субсчет «Экспортные пошлины».

Дебет счета 90 субсчет «Прибыль/убыток от продаж» Кредит счета 90 субсчет «Общехозяйственные расходы» - закрыт субсчет «Общехозяйственные расходы».

Дебет счета 90 субсчет «Прибыль/убыток от продаж» Кредит счета 90 субсчет «Расходы на продажу» - закрыт субсчет «Расходы на продажу».

Закрытие счета 91 «Прочие доходы и расходы»

На счете 91 отражают прочие доходы и расходы, не связанные с основной деятельностью предприятия. К ним относятся операционные и внереализационные доходы и расходы. Каждая фирма открывает к этому счету такие субсчета (ПБУ 9/99 и 10/99):

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

В конце каждого месяца бухгалтер, сопоставляя обороты по субсчетам 91-1 и 91-2, выявляет сальдо по прочим операциям:

Дебет счета 91 субсчет «Сальдо прочих доходов и расходов» Кредит счета 99 «Прибыль и убытки» - отражена прибыль за отчетный месяц;

Дебет 99 «Прибыль и убытки» Кредит счета 91 субсчет «Сальдо прочих доходов и расходов» - отражен убыток за отчетный месяц.

Таким образом, на конец каждого месяца счет 91 сальдо не имеет. Однако у его субсчетов есть дебетовые и кредитовые остатки, причем их величина увеличивается с января по декабрь. 31 декабря так же, как и на счете 90, нужно закрыть все субсчета счета 91 «Прочие доходы и расходы». Проводки будут такими:

Дебет счета 91 субсчет «Прочие доходы» Кредит счета 91 субсчет «Сальдо прочих доходов и расходов» - закрыт субсчет «Прочие доходы»;

Дебет счета 91 субсчет «Сальдо прочих доходов и расходов» Кредит счета 91 субсчет «Прочие расходы» - закрыт субсчет «Прочие расходы».

Закрытие счета 99 «Прибыли и убытки»

На счете 99 «Прибыли и убытки» бухгалтер в течение года списывает финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов. Кроме того, на нем учитывают чрезвычайные доходы и расходы. Здесь же отражают задолженность перед бюджетом по налогу на прибыль, штрафы за налоговые правонарушения и постоянные налоговые обязательства (активы).

Чтобы узнать, как организация работала в отчетном году, бухгалтер должен сопоставить годовые дебетовые и кредитовые обороты по счету 99 (чистая прибыль (убыток) за отчетный период = прибыль (убыток) от продаж + (-) сальдо прочих доходов и расходов - условный расход по налогу на прибыль - постоянные налоговые обязательства + постоянные налоговые активы). Если предприятие по итогам года получила прибыль (по состоянию на 31 декабря на счете 99 кредитовое сальдо), в учете делается проводка:

Дебет счета 99 «Прибыли и убытки» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» - отражена чистая (нераспределенная) прибыль отчетного года.

А если фирма по результатам работы за год получит убыток, делается проводка:

Дебет Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит счета 99 «Прибыли и убытки» - отражен убыток отчетного года.

3.3 Порядок заполнения бухгалтерского баланса

Составляя бухгалтерский баланс бухгалтер должен четко представлять, какие изменения произошли в учете и налогообложении за отчетный период и как они повлияют на отчетность. Большинство из этих изменений - это разъяснения МНС и Минфина России по тем вопросам, которые нечетко прописаны в законодательстве. Поэтому фирмы могут отчитываться на бланках, которые разработали сами. Главное, чтобы соблюдались основные требования к составлению отчета.

Пользуясь Приложением 1 заполним графу 4 (на конец отчетного периода) Бухгалтерского баланса. Данные же для заполнения графы 3 (на начало отчетного периода) берутся из графы 4 Бухгалтерского баланса за 2015 год.

Произведем расчеты для каждой строки бухгалтерского баланса (суммы берем из оборотно-сальдовой ведомости за 2016г. в тысячах рублей):

Строка 110 «Нематериальные активы». Для формирования показателя этой строки находим разницу между дебетовым сальдо счета 04 «Нематериальные активы» и кредитовым сальдо счета 05 «Амортизация нематериальных активов». Для этого из конечного сальдо счета 04 вычитаем конечное сальдо счета 05 (33тыс.руб. - 3 тыс.руб. = 30 тыс.руб.).

Строка 120 «Основные средства». Для формирования показателя этой строки находим разницу между дебетовым сальдо счета 01 «Основные средства» и кредитовым сальдо счета 02 «Амортизация основных средств». Для этого из конечного сальдо счета 01 вычитаем конечное сальдо счета 02 (1808 тыс.руб. - 1115 тыс.руб. = 693 тыс.руб.).

Строка 130 «Незавершенное строительство». Для формирования показателя этой строки складываются остатки по счетам 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» плюс (минус) дебетовое (кредитовое) сальдо субсчетов счета 16 «Отклонение в стоимости материальных ценностей» на которых отражены отклонения от сметной стоимости строящихся объектов. В оборотно-сальдовой ведомости ООО «Сиреневый» остатков по этим счетам нет.

Строка 135 «Доходные вложения в материальные ценности». Для формирования показателя этой строки остаток счета 03 «Доходные вложения в материальные ценности», где учтено имущество, переданное в лизинг или прокат, уменьшается на сальдо субсчета «Амортизация по имуществу, предоставляемому другим организациям во временное пользование» счета 02 «Амортизация основных средств». В оборотно-сальдовой ведомости ООО «Сиреневый» остатков по счету 03 и субсчету счета 02 нет.

Строка 140 «Долгосрочные финансовые вложения». Для формирования показателя этой строки конечное сальдо счета 58 «Финансовые вложения» уменьшается на сальдо счета 59 «Резервы под обесценение финансовых вложений» в части суммы резервов по долгосрочным финансовым вложениям. (69 тыс.руб. - 0 = 69 тыс.руб.).

Строка 145 «Отложенные налоговые активы». Эта строка формируется из конечного сальдо счета 09 «Отложенные налоговые активы» (6 тыс.руб.).

Строка 150 «Прочие внеоборотные активы». В эту строку входят показатели, не указанные в предыдущих строках раздела I «Внеоборотные активы» Бухгалтерского баланса. В балансе ООО «Сиреневый» таких показателей нет.

Строка 190 «Итого по разделу I ». Эта строка формируется из сумм строк 110, 120, 130, 135, 140, 145, 150 (30 + 693 + 0 + 0 + 69 + 6 + 0 = 798 тыс.руб.).

Строка 210 «Запасы». Эта строка формируется из сумм строк 211, 212, 213, 214, 215, 216, 217 (371+ 0 + 26 + 419 + 0 + 12 + 0 = 828 тыс.руб.).

Строка 211 «Сырье, материалы и другие аналогичные ценности». Для формирования показателя этой строки из конечного сальдо счета 10 «Материалы» вычитаем кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» и к итогу прибавляем дебетовое сальдо по счету 16 «Отклонение в стоимости материальных ценностей» (358 - 5 + 18 = 371 тыс.руб.).

Строка 212 «Животные на выращивании и откорме». Эта строка формируется из конечного сальдо счета 11 «Животные на выращивании и откорме». Учет по счету 11 в ООО «Сиреневый» не ведется.

Строка 213 «Затраты в незавершенном производстве». Эта строка формируется из сумм остатков по счетам 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 44 Расходы на продажу», 46 «Выполненные этапы по незавершенным работам». По данным нашей оборотно-сальдовой ведомости остаток имеется только по счету 20 «Основное производство» (26 тыс.руб.).

Строка 214 «Готовая продукция». Показатель этой строки формируется из сумм остатков по счетам 41 «Товары» и 43 «Готовая продукция» плюс (минус) дебетовое (кредитовое) сальдо субсчетов счета 16 «Отклонение в стоимости материальных ценностей», по которым отражены отклонения в стоимости товаров. Из результата надо вычесть сальдо субсчета счета 14 «Резервы под снижение стоимости материальных ценностей» в части резерва под снижение стоимости готовой продукции и счета 42 «Торговая наценка». Конечный остаток по счету 43 - 419 тыс.руб. по другим счетам и субсчетам остатков нет.

Строка 215 «Товары отгруженные». Эта строка формируется из конечного сальдо счета 45 «Товары отгруженные». Учет по счету 45 в ООО «Сиреневый» не ведется.

Строка 216 «Расходы будущих периодов». Эта строка формируется из конечного сальдо по счету 97 «Расходы будущих периодов» (12 тыс.руб.).

Строка 217 «Прочие запасы и затраты». В эту строку входит стоимость материально-производственных ценностей, которые не вошли в предыдущие строки группы статей «Запасы». Таких материально-производственных ценностей в ООО «Сиреневый» нет.

Строка 220 «НДС по приобретенным ценностям». Эта строка формируется из конечного сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям». Конечный остаток по счету 19 (84 тыс.руб.).

Строка 230 «Дебиторская задолженность» (платежи по которым ожидаются более чем через 12 месяцев после отчетной даты). В эту строку входят: суммы остатков по дебету счетов 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами» субсчета «Расчеты производятся после 12 месяцев» за минусом кредитового сальдо счета 63 «Резервы по сомнительным долгам» субсчет «Резервы по долгосрочным долгам»; дебетовое сальдо счета 62 субсчет «Векселя, полученные сроком предъявления через 12 месяцев»; дебетовое сальдо счета 76 субсчет «Расчеты с дочерними (зависимыми) обществами, которые производятся после 12 месяцев»; дебетовое сальдо счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Расчеты по авансам, выданным на срок больше года»; дебетовое сальдо счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты производятся после 12 месяцев»; дебетовое сальдо счета 76 субсчет «Расчеты по претензиям, платежи по которым ожидаются после 12 месяцев». В оборотно-сальдовой ведомости ООО «Сиреневый» остатков по счетам и субсчетам таких счетов нет.

Строка 231 «В том числе покупатели и заказчики». Для формирования показателя этой строки нужно найти разницу между остатками счетов 62, 76 на которых показаны долгосрочные задолженности покупателей и заказчиков, и остатком субсчета счета 63, на котором отражена сумма резерва по таким задолженностям. В оборотно-сальдовой ведомости ООО «Сиреневый» остатков по счетам и субсчетам таких счетов нет.

Строка 240 «Дебиторская задолженность (платежи по которым ожидаются в течении 12 месяцев». В эту строку входят: суммы остатков по дебету счетов 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами» субсчета «Расчеты в течение 12 месяцев» за минусом кредитового сальдо счета 63 «Резервы по сомнительным долгам» субсчет «Резервы по краткосрочным долгам»; дебетовое сальдо счета 62 субсчет «Векселя, полученные сроком предъявления в течении 12 месяцев»; дебетовое сальдо счета 76 субсчет «Расчеты с дочерними (зависимыми) обществами, которые производятся в течение 12 месяцев»; дебетовое сальдо счета 60 «Расчеты с поставщиками и подрядчиками» субсчет «Расчеты по авансам, выданным на срок меньше года»; дебетовое сальдо счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты производятся в течение 12 месяцев»; дебетовое сальдо счета 76 субсчет «Расчеты по претензиям, платежи по которым ожидаются в течение 12 месяцев»; дебетовое сальдо счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставной капитал (складочный капитал)»; дебетовое сальдо счета 68 «Расчеты по налогам и сборам» субсчет Задолженность налоговых органов, погашение которой ожидается в течении 12 месяцев»; дебетовое сальдо счета 71 «Расчеты с подотчетными лицами». В нашем случае имеются остатки по счетам 62, 71, 73, 76 (128 тыс.руб. + 5 тыс.руб. + 10 тыс.руб. + 15 тыс.руб. = 158 тыс.руб.)

Строка 241 «В том числе покупатели и заказчики». Для формирования показателя этой строки нужно найти разницу между остатками счетов 62, 76 на которых показаны краткосрочные задолженности покупателей и заказчиков, и остатком субсчета счета 63, на котором отражена сумма резерва по таким задолженностям. Конечный остаток по счету 62 (128 тыс.руб.).

Строка 250 «Краткосрочные финансовые вложения». Для формирования показателя этой строки нужно найти разницу между остатком счета 58 «Финансовые вложения» и остатками счетов 59 «Резервы под обесценение финансовых вложений» и 55 «Специальные счета в банках» субсчет «Депозитные счета». В оборотно-сальдовой ведомости ООО «Сиреневый» остатков по счетам и субсчетам таких счетов нет.

Строка 260 «Денежные средства». Для нахождения показателя этой строки нужно сложить суммы остатков по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (субсчета «Аккредитивы» и «Чековые книжки») и 57 «Переводы в пути». Сумма конечных дебетовых остатков по счетам: 50, 51, 55 (3 + 199 + 25 = 227 тыс.руб.).

Строка 270 «Прочие оборотные активы». В эту строку входят показатели, которые не вошли в предыдущие строки раздела «Оборотные активы». Таких оборотных активов в бухгалтерском учете ООО «Сиреневый» нет.

Строка 290 «Итого по разделу II». Эта строка формируется из сумм строк 210, 220, 230, 240, 250, 260 и 270 (828 + 84 + 0 + 158 + 0 + 227 + 0 = 1297 тыс.руб.).

Строка 300 «Баланс» формируется из сумм строк 190 «Итого по разделу I» и 290 «Итого по разделу II» (798 + 1297 = 2095 тыс.руб.).

Строка 410 «Уставный капитал». Эта строка формируется из конечного сальдо счета 80 «Уставный капитал». Конечное сальдо по счету 80 (263 тыс.руб.).

Строка 420 «Добавочный капитал». Эта строка формируется из конечного сальдо счета 83 «Добавочный капитал». Конечное сальдо по счету 83 (463 тыс.руб.).

Строка 430 «Резервный капитал». Для нахождения показателя этой строки нужно сложить суммы строк 431 и 432.

Строка 431 «Резервы, образованные в соответствии с законодательством». Эта строка формируется из сальдо субсчета счета 82 «Резервный капитал», на котором отражена сумма резерва, созданного в соответствии с законодательством РФ». Так как наша организация является ООО, ей не обязательно создавать резервный капитал, поэтому сумма имеющегося резервного капитала отражается по следующей строке.

Строка 432 «Резервы, образованные в соответствии с учредительными документами». Эта строка формируется из сальдо субсчета счета 82 «Резервный капитал», на котором отражена сумма резерва, созданного в соответствии с учредительными документами». Конечное сальдо по счету 82 (46 тыс.руб.).

Строка 470 «Нераспределенная прибыль». Эта строка формируется из конечного сальдо счет 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма нераспределенной прибыли на конец года составляет (602 тыс.руб.).

Строка 490 «Итого по разделу III». Нужно сложить суммы строк: 410, 420, 430, 470 (263 + 463 + 46 + 602 = 1374 тыс.руб.).