Управление формированием затрат на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена той ролью, которую играет анализ себестоимости в деятельности современных российских предприятий.

Успешное функционирование хозяйствующих субъектов напрямую зависит от целесообразности производимых затрат, формирующих себестоимость продукции. Точное исчисление себестоимости – одна из предпосылок принятия обоснованных управленческих решений по организации производства и оптимизации прибыли. Контроль затрат и формирование себестоимости остается важнейшим аспектом управленческого учета и информационного обеспечения управления.

Значимость лесных ресурсов как элемента биосферы, источника древесины и других ценных продуктов, основы устойчивого развития лесных регионов является очевидной. Вопросы использования лесов, их охраны, сохранения биоразнообразия носят междисциплинарный характер и рассматриваются в разных областях знаний, в том числе экономическими и юридическими науками. Ввиду сложности процессы лесопользования и воздействия на компоненты окружающей среды нельзя охарактеризовать только стоимостными показателями. Вместе с тем существует объективная потребность в системе экономических показателей, позволяющих планировать, контролировать, анализировать и прогнозировать мероприятия по заготовке, охране, защите и воспроизводству лесов, устранению причиненного хозяйственной деятельностью экологического ущерба.

Для оценки финансовой результативности компании уровень себестоимости продукции является базовым показателем – чем ниже себестоимость, тем выше результативность. На первый взгляд, цель формулируется легко: снижаем себестоимость продукта и наша прибыль автоматически увеличивается. Нерентабельный продукт просто не производится. Однако в государственном казенном учреждении такой подход реализовать весьма затруднительно.

Таким образом, анализ себестоимости служит базой для принятия как краткосрочных, так и стратегических управленческих решений.

Объект исследования дипломной работы может быть определен как финансово-экономические отношения по анализу себестоимости продукции конкретного учреждения - Государственное казенное учреждение Калужской области «СВЕЖИЙ ЛУГ» (далее - ГКУ «СВЕЖИЙ ЛУГ»).

Предмет исследования дипломной работы - совокупное понятие процесса анализа себестоимости в ГКУ «СВЕЖИЙ ЛУГ».

Цель исследования дипломной работы сформулирована как анализ себестоимости в ГКУ «СВЕЖИЙ ЛУГ» и внесение предложений по ее снижению.

Задачами исследования являются:

1) изучение теоретических основ анализа себестоимости продукции;

2) анализ себестоимости продукции в ГКУ «СВЕЖИЙ ЛУГ»;

3) разработка предложений по снижению себестоимости продукции в ГКУ «СВЕЖИЙ ЛУГ».

Исследование, проводимое в дипломной работе, охватывает два последних завершенных финансовых года - с 2015 по 2016гг.

Теоретической основой дипломной работы являются труды таких авторов, как: Безруких П.С., Бехтерева Е.В., Вахрушина М.А., Карпова Т.П., Ковалев В.В., Любанова Т.П., Мизиковский И.Е., Николаева С.А., Шеремет А.Д., Шохин Е.И. и др.

Нормативной основой исследования являются положения действующих нормативных актов Российской Федерации различного уровня и юридической силы.

Методологической основой проведенного исследования стали общенаучные принципы системного подхода, позволяющего рассмотреть закономерности и процессы функционирования отдельных подсистем анализа себестоимости продукции во взаимосвязи и взаимообусловленности.

При подготовке исследования использовались также балансовый, экономико-статистический, графический и матричные методы.

Информационной основой работы является финансовая отчетность ГКУ «СВЕЖИЙ ЛУГ», локальные (внутренние) нормативные акты предприятия и данные его управленческого учета.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

1.1 Сущность и структура затрат

Управление принято в современных условиях рассматривать как систему, которая представляет собой совокупность процессов, находящихся между собой в тесной взаимосвязи, а также взаимообусловленные между собой, и оказывающие целенаправленное воздействие на финансовые результаты хозяйственной деятельности предприятия. При этом объектом управления является финансово - хозяйственную деятельность предприятия.

Вся деятельность административно-управленческого персонала каждого предприятия направлена, в первую очередь, на разработку и принятие управленческих решений, имеющих экономическое обоснование. Составной частью управленческих информационных систем является именно управленческий, а не финансовый учет. Наиболее широкое распространение управленческие информационные системы получили в Великобритании и США. Основной целью управленческих информационных систем является обеспечение достоверной и полной информацией, необходимой для принятия решений, всех уровней управления.

Одной из функций управленческого учета, как правило, считающейся в экономической литературе наиболее сложной, является функция принятия управленческого решения или ее еще называют функцией регулирования, Она, безусловно, связана с определением основной цели предприятия и включает решение таких вопросов, как, формирование ассортимента производимой продукции, разработка ценовой политики, осуществление капитальных вложений в обновление технологии производства. Кроме того, требуется разработать систему реагирования на возможные отклонения от утвержденного производственного плана. При этом следует предусмотреть, что следует предпринять руководству предприятия при возникновении следующих, наиболее распространенных ситуаций:

- недостаток профессиональных кадров;

- несвоевременная поставка сырья и материалов в следствие нарушения поставщиками условий договора;

- кратковременное падение спроса;

- избыточные расходы на капитальные вложения в связи с изменением валютного курса (падением рубля).

При этом основной задачей, стоящей перед управленческим учетом на предприятии, является контроль за исполнением сметы расходов (бюджета предприятия).

Объединенные бухгалтерские информационные системы обеспечивают информацией и финансовый, и управленческий учет. Вместе с тем управленческая отчетность часто использует формы финансовой отчетности и дополнительно включает анализ функционирования предприятия. Управленческий и финансовый учет в некоторых областях как бы перекрещиваются, в результате чего образовалась особая отрасль бухгалтерского учета - производственный учет. Одной из основных задач этого учета является аккумуляция затрат по производственным участкам. Данные о затратах служат основанием для оценки запасов (имущества), которая является важнейшим элементом финансовой отчетности.

Каждое в отдельности управленческое решение является уникальным, но процесс их формирования и реализации подчиняется внутренней логике, которая носит определение "цикл принятия решений". Его основными этапами являются следующие:

- определение целей и задач;

- поиск альтернативных вариантов действий;

- выбор оптимального варианта действий из альтернативных;

- осуществление (реализация) оптимального варианта;

- сравнение полученных результатов и плановых показателей;

- комплексная оценка эффективности принимаемых решений.

В экономической литературе затраты на производство и реализацию предприятия большинство авторов рассматривают как денежное выражение затрат, используемых в производственном процессе тех факторов, которые необходимы для ведения производственной и коммерческой деятельности предприятием. Кроме того, затраты на производство и реализацию предприятия можно рассматривать и как денежные средства, вложенные в живой и овеществленный труда на предприятии для изготовления продукции ее реализацию (сбыт). Вместе с тем на практике, как правило, употребляют термин «затраты на производство» для того, чтобы охарактеризовать совокупные издержки производства и обращения.

Однако, более емким из этих двух терминов является понятие «затраты», потому что в состав понятия «издержки производства и обращения» не входят расходы будущих периодов и затраты, характеризующие упущения, полученные в хозяйственной деятельности[1].

Под затратами понимают денежное выражение реально потраченных ресурсов, обусловленных производственным процессом или иным видом деятельности. Это определение включает три важных положения:

1) затраты определяются величиной использованных ресурсов;

2) величина потребленных (использованных) ресурсов представлена в денежном выражении, что обеспечивает единство измерителя, позволяет суммировать различные виды ресурсов;

3) определение себестоимости (затрат) всегда соотносится с конкретными целями и задачами.

В табл.1 приведены определения понятия расходов в ПБУ 10/99 «Расходы организации» и в Налоговом кодексе РФ.

Понятие затрат предприятия в зависимости от их экономического назначения существенно различается. Их разграничение по роли в процессе воспроизводства (рисунок 1) является важным моментом в теории и практической деятельности любого субъекта хозяйствования.

Таблица 1 - Определения понятия расходов

|

ПБУ 10/99, п.2 |

НК РФ, ст.252 |

|

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) |

Расходами в целях исчисления налога на прибыль признаются обоснованные и документально подтвержденные затраты, а в установленных случаях и убытки, осуществленные (понесенные) налогоплательщиком Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода |

Рисунок 1 - Определение затрат на продукт[2]

Исходя из данного подхода, группировка затрат осуществляется на всех уровнях управления, а затем формируется себестоимость продукции и определяются источники необходимого финансирования.

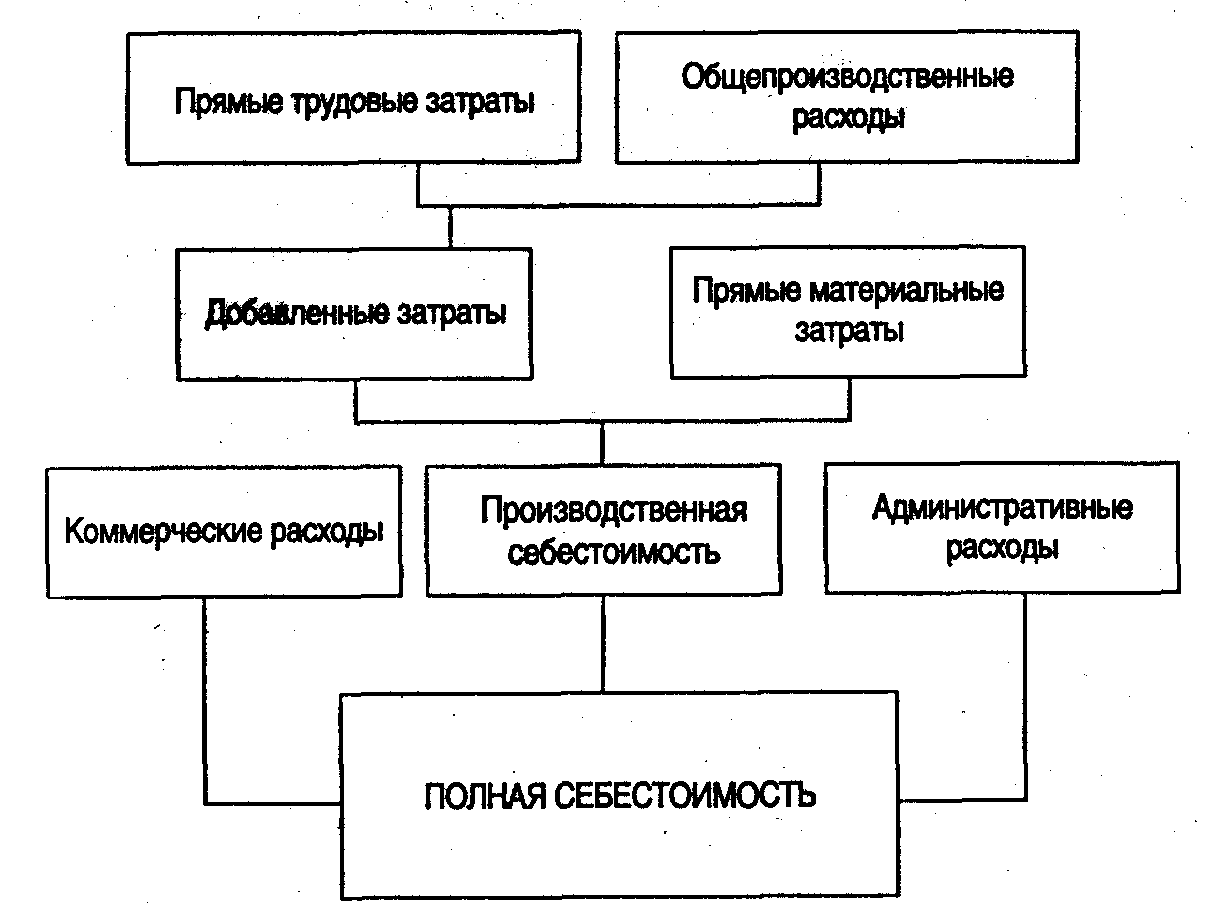

Затраты на производство и реализацию продукции (работ, услуг) представляют собой расходы предприятия, выраженные в денежной форме и связанные с использованием в процессе производства сырья и материалов, комплектующих изделий, топлива, энергии, труда, основных фондов, нематериальных активов и других затрат некапитального характера. Они включаются в себестоимость выпускаемой продукции (рисунок 2), уровень которой определяет объем прибыли, рентабельность продукции и капитала, а также другие конечные показатели финансово-экономической деятельности предприятия.

Рисунок 2 - Соотношение понятия «затраты» и «себестоимость»[3]

В зарубежных учебниках под термином «издержки производства фирм» понимают затраты на вводимые факторы или экономические ресурсы. Все издержки принимаются как альтернативные (или вмененные), что означает, что стоимость любого ресурса, выбранного для производства, равна его ценности при наилучшем варианте использования. Это один из важнейших принципов рыночной экономики.

Классификация затрат в зависимости от задач финансового анализа может быть также представлена следующим образом:

- по способу отнесения на себестоимость: на прямые и косвенные;

- по функции в производственно-коммерческом цикле: на производственные и непроизводственные (коммерческие и административные);

- по отношению к объему производства: на переменные и постоянные.

Прямые затраты - затраты, которые можно напрямую отнести на себестоимость определенного вида продукции.

Косвенные затраты - затраты, которые нельзя напрямую отнести на себестоимость каждого конкретного продукта, выпускаемого предприятием: накладные расходы на материал, производственные накладные расходы, административные и торговые накладные расходы.

Основным признаком разделения расходов (издержек) предприятия для общей классификации является место их появления и их отношение к тем или иным направлениям деятельности предприятия. Эта классификация применяется для структурирования издержек при формировании отчета о прибылях и убытках субъекта хозяйствования и для проведения впоследствии анализа отдельных видов затрат.

Исходя из данного критерия классификации все издержки могут быть разделены на производственные и непроизводственные. Первые, в свою очередь включают:

- издержки, связанные с использованием прямых материалов;

- затраты на оплату прямого труда;

- производственные накладные издержки.

Издержки на прямые материалы - это сумма затрат предприятия на приобретение сырья и комплектующих материалов, которые непосредственно используются для производства готовой продукции.

Издержки прямого труда - это затраты на оплату труда основного производственного персонала, силами которых и изготовляется готовая продукция. В этом контексте, например, труд наладчиков производственного оборудования, мастеров производства и начальников производственных цехов относится на производственные накладные издержки. Конечно, в современных условиях эти определения в известной мере условны, потому что физический прямой труд в современном высокоавтоматизированном производстве играть все меньшую и меньшую роль. Так, некоторые производства автоматизированы полностью и прямой труд в классическом его понимании там отсутствует вообще. Тем не менее, категория “ рабочие основного производства” для определения затрат прямого труда используется по-прежнему и не утратила своего значения.

Накладные издержки производства охватывают все иные виды издержек, обеспечивающих производственную стадию у субъекта хозяйствования. Их структура сложна, а номенклатура обширна. Характерными видами производственных накладных издержек являются все виды энергии, вспомогательные материалы, непрямой труд, обслуживание оборудования, коммунальные услуги, амортизация, некоторая часть налогов и все прочие издержки, которые связаны с производственным процессом предприятия.

Издержки, связанные с реализацией продукции, охватывают затраты предприятия, связанные со складированием готовой продукции, ее продвижением на рынок, доставкой до потребителей и пр.

Административные издержки - это общая сумма затрат на общее управление субъектом хозяйствования, т.е. на содержание аппарата управления - планово-финансового отдела, бухгалтерии и иных управляющих служб.

Тесно примыкает к рассмотренной выше и классификация издержек по отношению к готовому продукту, согласно которой все издержки подразделяются на:

- издержки, относящиеся к готовому продукту (Product Costs);

- издержки, относящиеся к периоду времени (Period Costs).

Здесь признаком подразделения издержек является способ, с помощью которого они относятся на себестоимость реализованной продукции.

Издержки первой группы включаются в себестоимость только тогда, когда готовая продукция, на изготовление которой пошли эти издержки, продана. До момента продажи такие издержки в составе товарно-материальных запасов предприятия являются активами, материализованными в составе незавершенного производства или готовой продукции.

Издержки же второй группы учитываются при расчете прибыли предприятия в течение того периода, когда они были фактически произведены. Здесь характерным примером являются издержки на общее управление субъектом хозяйствования.

Согласно данной классификации почти все производственные издержки относятся к первой группе, тогда как непроизводственные - ко второй.

Еще одна классификация издержек связана с характером их поведения.

Здесь основным классификационным признаком издержек является зависимость их изменения от объема проданных товаров (может использоваться и иной базовый показатель). В соответствии с эти признаком издержки могут быть постоянными и переменными.

Переменные издержки изменяются прямо пропорционально увеличению или уменьшению объема производства и продаж (при этом предполагается, что издержки на единицу продукции остаются практически стабильными, постоянными).

Постоянные издержки не меняются с изменением уровня производства и продаж в течение определенного периода времени.

Переменные издержки - это затраты на сырье и материалы, используемые в процессе производства энергия и коммунальные услуги, комиссионные от продаж (в том случае, когда они определяются объемом продаж), зарплата рабочим (при условии, что она может быть изменена при изменении объема производства). Соответственно, постоянные издержки - это амортизация зданий и оборудования, аренда и лизинг, проценты по заемным средствам, заработная плата административно-управленческого персонала (не зависящая от уровня производства), иные административно-управленческие расходы.

Себестоимость продукции, работ, услуг исчисляется в процессе учета расходов по обычным видам деятельности. Она представляет собой совокупность затрат на производство продукции, работ, услуг и их продажу, выраженную в денежном измерителе, и является общим, синтетическим показателем, с помощью которого можно оценить эффективность многочисленных сторон производственной и финансово-хозяйственной работы каждой организации.

1.2 Методы управления затратами

Целью анализа себестоимости является получение всесторонней, объективной и полной информации об издержках производства, на основании которой могут быть приняты соответствующие управленческие решения, оптимизирующие деятельность предприятия.

Задачи анализа себестоимости продукции определяются в современной специальной литературе следующим образом:

- оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат;

- установление динамики и степени выполнения плана по себестоимости;

- определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причины отклонений фактических задач от плановых;

- анализ себестоимости отдельных видов продукции;

- выявление резервов дальнейшего снижения себестоимости продукции.

Как указывает Н.П. Любушин, изучать изменение себестоимости можно с помощью как ретроспективного, так и оперативного, предварительного, прогнозного анализа [4].

Ретроспективный анализ проводится с целью накопления информации о динамике затрат, факторах их изменения. Результаты ретроспективного анализа используются для определения плановой себестоимости продукции, формирования ценовой политики, разработки управленческих решений, направленных на повышение конкурентоспособности продукции.

Оперативный анализ себестоимости, который проводится ежедневно или по данным учета за 1, 5, 10 дней, направлен на своевременное выявление непроизводительных затрат и потерь. Результаты оперативного анализа используются для гибкого маневрирования ресурсами.

Предварительный анализ себестоимости конкретного вида изделия проводится на первой стадии жизненного цикла изделия — на этапе проведения научно-исследовательских и опытно-конструкторских работ.

Перспективный (прогнозный) анализ призван оценить возможное увеличение или снижение себестоимости продукции в целом и отдельных изделий в связи с прогнозируемыми изменениями на рынке ресурсов. Для определения изменений в общих затратах на перспективу используется метод анализа соотношения «издержки - объем - прибыль».

Основными источниками информации для проведения анализа себестоимости являются:

- данные статистической отчетности;

- отчет о затратах на производство и реализацию продукции;

- данные бухгалтерского учета: синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, соответствующие ведомости, журналы-ордера и в необходимых случаях первичные документы - плановые (сметные) нормативные данные о затратах на производство и реализацию продукции и отдельных изделий (работ, услуг).

Внешне одинаковое изменение показателей экономических систем может быть обусловлено различными причинами. Примером этого является изменение структуры себестоимости продукции. При ее изучении традиционно определяют доли различных статей в структуре производственных затрат. Если удельный вес одной из статей увеличивается, рекомендуют ввести режим экономии затрат данного вида. Однако эти рекомендации иногда могут оказаться недостаточно обоснованными. Так как даже одинаковые изменения структуры затрат могут вызываться разными причинами и по разному влиять на эффективность производства. Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат.

Затраты по статье зависят:

1) от изменения соответствующих материальных или трудовых издержек;

2) применительно к материальным издержкам – от производственной себестоимости единицы используемых материальных средств, а применительно к трудовым затратам – от уровня оплаты 1 чело-веко-часа.

Так, увеличение доли стоимости материальных затрат в структуре затрат на производство продукции может быть связано как с увеличением их норм, так и с их удорожанием. Увеличение норм материальных затрат при этом может способствовать получению дополнительной продукции, которая может окупить дополнительные издержки. В то же время удорожание материальных затрат, как правило, негативно влияет на показатели эффективности сельского хозяйства. Могут быть приведены и другие примеры.

За внешними проявлениями заболевания врачи стараются рассмотреть их причины, чтобы затем назначить лечение. Аналитики, изучающие деятельность организаций и иных учреждений, также должны исследовать причины, внешне проявляющиеся в том или ином изменении используемых ими экономических показателей. В том числе – и причины, обусловливающие изменение распре деления текущих затрат и структуры себестоимости продукции. По нашему мнению, сделать это могут помочь современные математические методы экономических исследований, которые уже могут применяться в условиях производства.

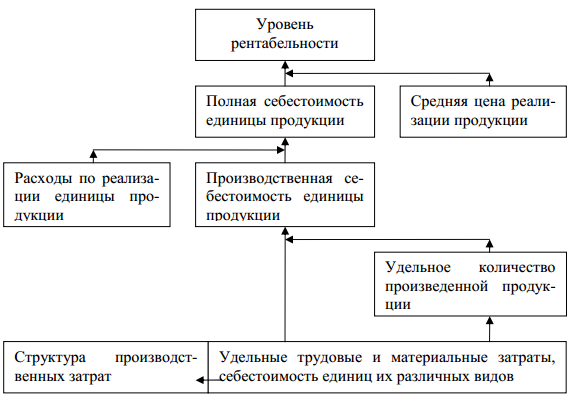

Модель характеризует влияние на комплекс показателей эффективности производства различных природных и экономических факторов – производственных затрат, ресурсов, особенностей технологии и организации производственных процессов, почвенно-климатических условий производства. В модель могут быть включены и показатели структуры текущих затрат и структуры продукции. При этом она становится пригодной для факторного анализа, при котором влияние экономических факторов рассматривается через призму связанного с ним изменения распределения текущих производственных затрат. Связи скорректированной модели представлены на рис. 3.

На рисунке 3 видно, что величина различных материальных и трудовых затрат и показатели производственной себестоимости их единиц влияют на структуру затрат и, одновременно, – на количество произведенной продукции. От соотношения затрат и продукции зависит ее производственная себестоимость, в свою очередь влияющая на ее полную себестоимость и уровень рентабельности.

Анализ «затраты – объем - прибыль» - это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли.

Рисунок 3 – Связи экономических показателей, представленные в модели

Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

3. Соответственно, себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию.

4. Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

ГЛАВА 2 АНАЛИЗ УПРАВЛЕНИЯ ЗАТРАТАМИ В ГКУ КАЛУЖСКОЙ ОБЛАСТИ «СВЕЖИЙ ЛУГ»

2.1 Организационно – экономическая характеристика деятельности

Государственное казенное учреждение Калужской области «СВЕЖИЙ ЛУГ» создано путем изменения типа государственного учреждения в соответствии с постановлением Правительства Калужской области от 21.03.2014 № 140 «О создании государственных казенных учреждений Калужской области путем изменения типа»

Полное официальное наименование: государственное казенное учреждение Калужской области «СВЕЖИЙ ЛУГ»;

Сокращенное наименование: ГКУ КО «СВЕЖИЙ ЛУГ».

Учреждение является некоммерческой организацией

Собственником ГКУ КО «СВЕЖИЙ ЛУГ» является Калужская область, от имени которой действует и осуществляет полномочия учредителя министерство природных ресурсов Калужской области (Учредитель), которое осуществляет руководство его деятельностью.

ГКУ КО «СВЕЖИЙ ЛУГ» является юридическим лицом, имеет обособленное имущество, находящееся в оперативном управлении, самостоятельный баланс, лицевые счета и иные счета, круглую печать с изображением Государственного герба Российской Федерации и своим полным наименованием, иные печати, штампы, бланки.

ГКУ КО «СВЕЖИЙ ЛУГ» владеет государственным имуществом на праве оперативного управления и распоряжается этим имуществом в порядке, установленном действующим законодательством.

Права и обязанности юридического лица ГКУ КО «СВЕЖИЙ ЛУГ» приобрело с момента его государственной регистрации.

ГКУ КО «СВЕЖИЙ ЛУГ» может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом, заявителем, третьим лицом, заинтересованным лицом и ответчиком в суде.

ГКУ КО «СВЕЖИЙ ЛУГ» отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет его собственник.

Финансирование ГКУ КО «СВЕЖИЙ ЛУГ» осуществляется за счет субвенций из федерального бюджета, средств областного бюджета.

Местонахождения Учреждения: 249723, г. Козельск, ул. Лесная, 12

Целями деятельности ГКУ КО «СВЕЖИЙ ЛУГ» являются обеспечение неистощительного, непрерывного, многоцелевого и рационального использования лесов, их охраны, защиты и воспроизводства исходя из принципов устойчивого управления лесами и сохранения биологического разнообразия лесов, повышения их потенциала, удовлетворения потребностей общества в лесах и лесных ресурсах.

Задачами ГКУ КО «СВЕЖИЙ ЛУГ» являются:

- организация рационального и многоцелевого использования земель лесного фонда;

- обеспечение воспроизводства, улучшения породного состава и качества лесов, повышения их продуктивности;

- сохранение и усиление полезных природных свойств лесов;

- осуществление государственного лесного контроля и надзора за соблюдением лесного законодательства;

- осуществление государственного пожарного надзора в лесах на землях лесного фонда.

В соответствии с возложенными на него задачами Учреждение в границах территорий лесничества осуществляют следующие функции:

- осуществляет в пределах, установленных законодательством Российской Федерации, законодательством Калужской области и Уставом учреждения, права управления лесами;

- обеспечивает формирование лесных участков с целью использования лесов, а также подготовку актов выбора, актов натурного технического обследования лесных участков для предоставления их в пользование и для ведения реестра этих участков;

- осуществляет государственный лесной контроль и надзор за соблюдением лесного законодательства;

- осуществляет государственный пожарный надзор в лесах на землях

- лесного фонда;

- организует охрану лесов от загрязнения и пожаров;

- подготавливает материалы для согласования границ лесных участков и готовит заключения по ним, организует постановку лесных участков на государственный кадастровый учет;

- определяет объемы лесных участков, которые могут быть предметом заключаемых договоров купли-продажи лесных насаждении, договоров аренды лесного участка, договоров безвозмездного пользования лесным участком;

- подготавливает проекты договоров аренды, договоров безвозмездного срочного пользования лесными участками, договоров купли-продажи лесных насаждений, решений о предоставлении лесных участков в постоянное (бессрочное) пользование и предоставляет физическим и юридическим лицам лесные участки для использования лесов;

- принимает лесные декларации от лесопользователей и осуществляет контроль за выполнением их условий;

- организует работы по отводу и таксации лесосек;

- осуществляет приемку выполненных физическими и юридическими лицами на лесных участках работ (мероприятий) по использованию, охране, защите, воспроизводству лесов, мероприятий по рекультивации земель, проводит освидетельствование мест рубок;

- осуществляет подготовку материалов для лесного планирования, ведение базы данных исходной информации о лесном плане Калужской области, хозяйственном регламенте лесничества;

- осуществляет контроль за реализацией лесохозяйственного регламента лесничества;

- организует разработку и утверждение планов тушения лесных пожаров и их выполнение;

- организует выполнение мероприятий по санитарной безопасности в лесах;

- осуществляет сбор данных и подготовку материалов для ведения государственной инвентаризации лесов, государственного лесного реестра;

- обеспечивает ведение и предоставление установленной отчетности об использовании, охране, защите и воспроизводстве лесов;

- ведет начисление платы за использование лесов, учет полноты и своевременности внесения платежей;

- обеспечивает ведение технической документации по использованию, охране, защите и воспроизводству лесов, ведение технической приемки и инвентаризации лесовосстановительных работ, фонда лесовосстановления;

- организует выполнение мероприятий по охране, защите, производству лесов в соответствии с лесным планом области, областными и региональными программами, лесохозяйственным регламентом лесничества;

- осуществляет иные полномочия и функции в соответствии с действующим законодательством.

Отдельными видами деятельности, перечень которых определяется законодательством Российской Федерации, Учреждение может заниматься только при наличии лицензии.

2.2 Организация процесса управления затратами в ГКУ Калужской области «СВЕЖИЙ ЛУГ»

- Баланс государственного (муниципального) учреждения (ф.0503130);

- Отчет о финансовых результатах деятельности (ф.0503121);

- Сведения о движении нефинансовых активов учреждения (ф.0503168);

- Сведения о дебиторской и кредиторской задолженности (ф.0503169);

- Сведения об изменении остатков валюты баланса (ф.0503173);

- Сведения об остатках денежных средств учреждения (ф.0503179).

Проанализируем состав доходов ГКУ КО «СВЕЖИЙ ЛУГ» и их изменение в динамике (табл.2)

Таблица 2 – Динамика и структура доходов ГКУ КО «СВЕЖИЙ ЛУГ» в 2015 – 2016гг.

Таблица 3 – Динамика и структура расходов ГКУ КО «СВЕЖИЙ ЛУГ» в 2015 – 2016гг.

Рассмотрим расчет изменения себестоимости остатков незавершенного производства на лесозаготовках на примере (таблице 4.)

Таким образом, общая сумма изменения себестоимости остатков незавершенного производства на конец 2016г. составила 8,11 тыс. руб., что составляет 0,21% от общей суммы производственной себестоимости валового выпуска продукции. Этим же процентом исключается изменение себестоимости остатков незавершенного производства из суммы валовых затрат, распределенных по калькуляционным статьям.

Рассмотрим расчет производственных расходов на товарную продукцию посредством исключения изменения себестоимости остатков из валовых расходов по калькуляционным статьям приводится в.

При корректировке валовых расходов исключение изменения себестоимости остатков незавершенного производства производится с обратным знаком.

Для определения полной себестоимости товарной продукции производственная себестоимость товарной продукции увеличивается на величину расходов на продажу. При этом коммерческие расходы списываются на себестоимость отдельных видов продукции.

Учет расходов на производство круглых лесоматериалов и дров производится на основе попроцессного метода с группировкой расходов по статьям калькуляции по лесозаготовительному процессу в целом. Аналогичным образом учитываются затраты и калькулируется себестоимость в шпалопилении, лесопилении и других производствах лесоэксплуатации.

Если основные цехи специализированы на выполнении производственных операций определенных фаз, то расходы по цехам должны одновременно отражать уровень и структуру расходов по фазам производства.

Таблица 4 - Расчет изменения себестоимости остатков незавершенного производства (цифры условные)

|

Наименование Франко |

Остатки на начало года |

Остатки на конец года |

Изменение себестоимости остатков |

|||||

|

количество, м3 |

произв. себестоимость 1 м3 по отчету за предыдущий год, руб. |

сумма, тыс. руб. |

количество, м3 |

произв. себестоимость 1 м3 по плану, руб. |

сумма, тыс. руб. |

количество, м3 |

сумма, тыс. руб. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

На лесосеках: - хлысты |

300 |

2,4 |

0,72 |

200 |

2,37 |

0,47 |

-100 |

-0,25 |

|

На верхних складах: - хлысты |

2000 |

4,00 |

8,00 |

2200 |

3,96 |

8,70 |

+200 |

+0,71 |

|

- лесоматериалы круглые |

350 |

5,4 |

1,89 |

150 |

5,45 |

0,82 |

-200 |

-1,07 |

|

- дровяная древесина для технологических нужд |

100 |

2,53 |

0,25 |

50 |

2,50 |

0,10 |

-50 |

-0,13 |

|

- дрова для отопления |

50 |

1,14 |

0,06 |

- |

1,13 |

- |

-50 |

-0,06 |

|

На нижних складах: - нетоварные хлысты |

2500 |

7,99 |

19,98 |

1600 |

7,91 |

12,66 |

-900 |

-7,32 |

|

Итого |

5300 |

- |

30,90 |

4200 |

- |

22,78 |

-1100 |

-8,11 |

Таблица 5 - Расчет себестоимости товарной продукции лесозаготовок (цифры условные)

|

Калькуляционные статьи |

Сумма расходов на валовую продукцию, тыс. руб. |

Изменение себестоимости остатков незавершенного производства |

Сумма расходов на товарную продукцию, тыс. руб. |

|

|

сумма, тыс. руб. |

в процентах к сумме затрат на валовую продукцию |

|||

|

1 |

2 |

3 |

4 |

5 |

|

А. Валовый выпуск |

||||

|

Плата за древесину, отпускаемую на корню |

336,7 |

-0,71 |

0,21 |

337,4 |

|

Стоимость покупного сырья |

- |

- |

- |

- |

|

Расходы на оплату труда производственных рабочих |

1011 |

-2,12 |

0,21 |

1013,1 |

|

Суммы единого социального налога производственных рабочих |

359,9 |

-0,75 |

0,21 |

360,7 |

|

Расходы на подготовку и освоение производства |

200 |

-0,42 |

0,21 |

200,4 |

|

Расходы на содержание и эксплуатацию оборудования |

500 |

-1,05 |

0,21 |

501 |

|

Услуги лесовозного транспорта на вывозке и расходы по содержанию лесовозных дорог |

650 |

-1,36 |

0,21 |

651,4 |

|

Цеховые расходы |

230 |

-0,48 |

0,21 |

230,5 |

|

Общехозяйственные расходы |

360 |

-0,75 |

0,21 |

360,8 |

|

Прочие производственные расходы |

220,1 |

-0,46 |

0,21 |

220,6 |

|

Производственная себестоимость валового выпуска |

3867,1 |

-8,11 |

0,21 |

3875,8 |

|

Б. Внутризаводской оборот |

801,8 |

-1,68 |

0,21 |

803,5 |

|

В. Товарный выпуск |

||||

|

Производственная себестоимость товарного выпуска |

3065,9 |

-6,43 |

0,21 |

3072,3 |

|

Расходы на продажу |

120 |

- |

- |

120 |

|

Полная себестоимость товарной продукции |

3185,9 |

- |

- |

3192,3 |

Лесозаготовительный процесс по признаку места выполнения операций можно разделить на следующие фазы (стадии).

Фаза лесосечных работ охватывает операции от валки деревьев до погрузки хлыстов на подвижной состав (деревьев, хлыстов, сортиментов). Фаза состоит либо из трех основных операций - валки, трелевки, погрузки (при вывозке деревьев с кронами), либо четырех - валки, трелевки, обрубки сучьев, погрузки (при вывозке хлыстов), либо, наконец, из шести - валки, обрубки сучьев, трелевки, раскряжевки, штабелевки, погрузки (при вывозке в сортиментах).

Фазу вывозки древесины образует движение груженого транспорта с верхнего склада на нижний и обратный порожний пробег.

Фазу нижнескладских работ составляют лесозаготовительные операции, производимые на нижнем складе: разгрузка лесовозного транспорта, обрубка и дообрубка сучьев, раскряжевка хлыстов, разделка сортиментов, сортировка, штабелевка.

Калькулирование товарного выпуска круглых лесоматериалов и дров производится в целом по лесозаготовительному производству с учетом изменения остатков незавершенного производства.

Незавершенное производство определяется по производству круглых лесоматериалов и дров, а также хлыстов.

Калькуляция позволяет выявить наиболее весомые затраты в себестоимости одной единицы продукции и определить направления работы по снижению себестоимости продукции.

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ МАХАНИЗМА УПРАВЛЕНИЯ ЗАТРАТАМИ В ГКУ КО «СВЕЖИЙ ЛУГ»

Себестоимость является синтетическим показателем, который отражает уровень функционирования многих ключевых участков предприятия, его структуры, организации, а именно: развития техники и ее использования; организации производства и труда; организации управления организацией и учреждением; организации и использования трудовых ресурсов и производительности труда. Себестоимость так же является базой цены продукции и ее нижним пределом для производителя, определяет экономическую эффективность внедрения новой техники, целесообразность и достоверность производства разных видов продукции.

Она взаимосвязана с другим синтетическим показателем, который дает конечную оценку деятельности предприятия и выражает цель этой деятельности – прибылью, размер которой непосредственно зависит от уровня себестоимости продукции. Поэтому предприятие постоянно заинтересовано в снижении себестоимости продукции, поскольку это ведет к росту прибыли.

Для учета оценочного природоохранного обязательства в лесозаготовках ГКУ КО «СВЕЖИЙ ЛУГ» предлагается использовать следующую методику, элементами которой являются:

1. Принятие решения о создании оценочного природоохранного обязательства. Оценочное природоохранное обязательство отражается в бухгалтерском учете и отчетности в случае его существенности для оценки финансового положения лесозаготовителя. Считаем, что существенность можно рассчитать исходя из величины показателя статьи затрат "Плата за древесину, отпускаемую на корню" счета "Основное производство" или статьи "Себестоимость продаж" отчета о финансовых результатах. Существенной будет являться сумма, составляющая не менее 5% от конкретного показателя, который выбран и утвержден в учетной политике организации. В случае если рассчитанная величина больше либо равна запланированным затратам на охрану, защиту и воспроизводство лесов, то целесообразно создавать оценочное природоохранное обязательство. В противном случае оценочное обязательство не создается, затраты на лесохозяйственные работы включаются в себестоимость производимой продукции в момент выполнения мероприятий.

2. Цель создания состоит в том, чтобы раскрыть пользователям финансовой отчетности наличие юридических обязательств по охране, защите и воспроизводству лесов, возникающих при деятельности по заготовке древесины.

3. Источник создания - расходы по обычным видам деятельности. Оценочное обязательство относится на затраты основного производства, учитывается на синтетическом счете 96 "Резервы предстоящих расходов":

Д-т сч. 20 "Основное производство"

К-т сч. 96 "Резервы предстоящих расходов" - начислено оценочное природоохранное обязательство.

4. Определение величины при первоначальном признании. При первоначальном признании величина оценочного природоохранного обязательства представляет собой запланированную сумму затрат на выполнение лесохозяйственных работ, приходящихся на годовую расчетную лесосеку. Объем лесохозяйственных работ на годовой объем лесозаготовки согласуется с лесничеством. Основу для выводов составляют в том числе данные за прошлые отчетные периоды.

Возможно несколько подходов к моменту признания оценочного обязательства: в полной сумме в начале отчетного года (в январе) после согласования видов и объемов лесохозяйственных работ с лесничеством, в течение года по мере освоения лесотаксационных выделов. Несомненно, в месяце создания оценочного обязательства существенно вырастут затраты на производство и, соответственно, себестоимость лесозаготовок. Нивелировать данный фактор можно путем применения плановой оценки готовой продукции в текущем учете.

5. Применение дисконтированной стоимости. Оценка по дисконтированной стоимости не применяется. Оценочное обязательство создается сроком на 1 год, так как производственный процесс в лесозаготовках является кратким. Работы по созданию минерализованных полос и лесовосстановлению выполняются в бесснежное время года, как правило, после вырубки нескольких лесных кварталов или лесотаксационных выделов. Резерв всегда будет иметь остаток на отчетную дату (31 декабря), так как обязательства по лесовосстановлению после осенней и зимней рубки могут быть выполнены только в следующем отчетном году.

6. Изменение величины. Правильность расчета подлежит проверке в конце отчетного года в общем порядке. Для уточнения расчета величины резерва изучается следующая информация: договор (соглашение) между лесничеством и лесопользователем на выполнение лесохозяйственных работ, сметы на выполнение лесохозяйственных работ, акты аттестации (приемки) законченных производством лесохозяйственных объектов и др.

7. Использование. Резерв используется на покрытие фактических затрат на выполнение лесохозяйственных работ:

Д-т сч. 96 "Резервы предстоящих расходов"

К-т сч. 10 "Материалы", 23 "Вспомогательные производства", 60 "Расчеты с поставщиками и подрядчиками" и т.д. - использован резерв при выполнении лесохозяйственных работ.

8. Отражение в финансовой отчетности. Оценочное природоохранное обязательство признается в бухгалтерском балансе в разд. V "Краткосрочные обязательства", статья "Оценочные обязательства". Данное обязательство оценивается в балансе по сумме затрат, запланированных на выполнение согласованного объема лесохозяйственных работ, относящихся к лесозаготовкам текущего года, которые предстоит выполнить в следующем году, и прошлых лет, которые не были выполнены в согласованные сроки по каким-либо причинам.

ЗАКЛЮЧЕНИЕ

Подводя краткие итоги настоящей работы, можно следующим образом резюмировать ее содержание.

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Часто в экономической литературе термин «затраты» отождествляется с понятием «расходы». Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

Соответственно, себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию.

Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Их структура формируется под влиянием различных факторов: характера производимой продукции и потребляемых материально-сырьевых ресурсов, технического уровня производства, форм его организации и размещения, условий снабжения и сбыта продукции и т.д.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение - он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции.

Задачи анализа себестоимости таковы: оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат; установление динамики и степени выполнения плана по себестоимости; определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причины отклонений фактических задач от плановых; анализ себестоимости отдельных видов продукции; выявление резервов дальнейшего снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели: полная себестоимость товарной продукции в целом и по элементам затрат; затраты на рубль продукции; себестоимость отдельных изделий; отдельные статьи затрат; затраты по центрам ответственности.

Источниками информации при анализе себестоимости выступают: отчет о затратах на производство и реализацию продукции (работ, услуг), плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по всем производствам и т.д.

Проведенный анализ финансирования расходов ГКУ КО «СВЕЖИЙ ЛУГ» показал, что учреждением из областного бюджета было получено в 2016г. денежных средств меньше на 2103990,32 руб. или на 16,68%, чем было утверждено по смете.

При этом согласно смете из областного бюджета расходы на оплату труда должны были составлять 46,07% от общей суммы расходов бюджета, а фактически они составили 55,29% от выделенной суммы средств, что больше планового удельного веса на 9,22 процентного пункта. Как следствие роста удельного веса финансирования расходов на оплату труда мы видим увеличение доли начислений на выплаты по оплате труда с 13,82% до 16,59%, т.е. на 2,77 процентного пункта. Кроме того, удельный вес профинансированных расходов на увеличение стоимости материальных запасов выше запланированного на 0,66 процентного пункта (не 3,30% , а 3,97%). Также по сравнению с утвержденной сметой доля расходов на увеличение стоимости основных средств выше на 0,03 процентного пункта (не 0,16%, а 0,19%). При этом удельный вес выделенных финансовых средств на оплату коммунальных услуг составил 2,05%, а не 1,71% как было утверждено сметой, т.е. выше на 0,34 процентного пункта. Доля расходов на оплату услуг связи составила 0,67%, что выше, чем было предусмотрено сметой на 0,11 процентного пункта (0,56%).

При этом сметой было заложено, что расходы на прочие выплаты в 2016г. в ГКУ КО «СВЕЖИЙ ЛУГ» составят 0,06%, а фактически они составляли 0,07%, т.е. на 0,01 процентного пункта больше, а удельный вес прочих расходов выше запланированного на 0,03 процентного пункта (0,17% вместо 0,14%).

В связи с недополучением денежных средств по статье «Работы и услуги по содержанию имущества» фактический удельный вес расходов по этим статьям ниже, чем в смете на 15,24 процентного пункта. При этом для осуществления расходов по статье «Прочие работы, услуги» ГКУ КО «СВЕЖИЙ ЛУГ» в 2016г. получило денежные средства в полном объеме, поэтому удельный вес расходов по этой статье вырос с 10,98% до 13,05%, т.е. на 2,07 процентного пункта.

Для снижения затрат в ГКУ «СВЕЖИЙ ЛУГ» предложено выделить в его организационной структуре отдел управления снабженческо-сбытовыми затратами, который непосредственно будет осуществлять мониторинг, учет и управление издержками снабжения и сбыта, и иметь в своем составе системного аналитика, осуществляющего на основе полученных данных взаимодействие с планово-экономическим отделом предприятия, формирующего и выполняющего мероприятия по снижению издержек и передающего информацию по имеющимся затратам за отчетный период.

При этом денежные потоки, обеспечивающие снабжение и сбыт, будут являться объектами управления снижения себестоимости.

Основу нормативно-правового обеспечения в рассматриваемом составляет налоговое законодательство в части учета затрат. При этом необходимо дополнить классификацию расходов по экономическим элементам, приведенную в ст. 253 НК РФ (часть 1), включением в указанную норму элемента «расходы на снабжение и сбыт». К внутреннему правовому обеспечению относятся Положение об отделе финансового контроля, соответствующие внутренние приказы, распоряжения и т.п., в которые также необходимо внести соответствующие изменения.

Информационное обеспечение состоит из данных о денежных средствах, которые выделяются подразделениям снабжения и сбыта, сведениях о финансовом состоянии учреждения, результатах финансового мониторинга затрат снабжения и сбыта, новых методах и инструментах управления ими и др.

Функциональная инструкция определяет применяемые методы, а также правила принятия решений по основным вопросам управления снабженческо-сбытовыми затратами.

Методическое обеспечение состоит из методики учета затрат, модели действующего механизма, способной выявлять возможные недостатки, проектирование направлений повышения эффективности методики по снижению затрат в снабженческо-сбытовой сфере, а также разработки мероприятий по корректировке методов и результатов работы механизма управления. Основу методического обеспечения составляет универсальная классификация и учета воздействия факторов формирования снабженческо-сбытовых затрат.

При этом дополнительные затраты учреждения на оплату труда и страховые взносы по вновь веденной должности системного аналитика по закупкам и сбыту составят 234 тыс.руб. в функциональные обязанности системного аналитика по закупкам и сбыту входят:

- контроль и оптимизация расходов на приобретение материальных ценностей;

- контроль и оптимизация расходов на перемещение материальных ценностей и готовой продукции;

- контроль и оптимизация расходов на хранение материальных ценностей и готовой продукции;

- контроль и оптимизация затрат на управление и организацию служб снабжения и сбыта.

Введение должности системного аналитика по закупкам и сбыту позволит сократить расходы на приобретение запасных частей к тракторам на 186160 руб., а также снизить расходы на сверхурочные работы на 292500 руб. Таким образом, затраты снизятся на 478660 тыс.руб.

В результате предложенных мероприятий себестоимость выполняемых работ и оказываемых услуг ГКУ «СВЕЖИЙ ЛУГ» сократится на 244660 руб. за год.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994г. № 51-ФЗ, часть вторая от 26 января 1996г. № 14-ФЗ, часть третья от 26 ноября 2001г. № 146-ФЗ и часть четвертая от 18 декабря 2006г. № 230-ФЗ // [Электронный ресурс] – Консультант + (ред. от 11.02.2016)

- Лесной кодекс РФ: Федеральный закон от 04.12.2006 N 200-ФЗ. // [Электронный ресурс] – Консультант + (ред. от 08.05.2016).

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998г. № 146-ФЗ и часть вторая от 5 августа 2000г. № 117-ФЗ // [Электронный ресурс] – Консультант + (ред. от 08.05.2016).

- Федеральный закон от 8 февраля 1998г. № 14-ФЗ "Об обществах с ограниченной ответственностью" // [Электронный ресурс] – Консультант + (ред. от 29.12.2015)

- Приказ Минфина РФ от 6 мая 1999г. № 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" // [Электронный ресурс] – Консультант + (ред. от 27.04.2015).

- Постановление Госстандарта РФ от 6 ноября 2001г. № 454-ст "О принятии и введении в действие ОКВЭД" // Текст постановления официально опубликован не был

- Об утверждении Правил заготовки древесины: Приказ Рослесхоза от 01.08.2014 N 337.

- Об утверждении Правил лесовосстановления: Приказ Минприроды России от 16.07.2007 N 183.

- Об утверждении Правил пожарной безопасности в лесах: Постановление Правительства РФ от 30.06.2007 N 417.

- Об утверждении Правил санитарной безопасности в лесах: Постановление Правительства РФ от 29.06.2007 N 414.

- Об утверждении Правил ухода за лесами: Приказ МПР России от 16.07.2007 N 185.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / Под ред. П.П. Табурчака, В.М. Тумина и М.С. Сапрыкина.- Ростов н/Д: Феникс, 2014.

- Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина.- М.: ЮНИТИ-ДАНА, 2014.

- Безруких П.С. Состав и учет издержек обращения.- М.: ФБК «Контакт», 2015.

- Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов.- М.: Омега-Л, 2014.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 5-е изд., доп. и пер.- М.: ИКФ Омега-Л; Высш. шк., 2014.

- Егоршин А.П. Основы управления персоналом: Учебное пособие для вузов.- Н.Новгород: НИМБ, 2014.

- Николаева С.А. Управленческий учет. Пособие для подготовки к квалификационному экзамену на аттестат профессионального бухгалтера.- М.: ИПБ-БИНФА, 2014.

- Скоун Т. Управленческий учет : Пер. с англ. / Под ред. Н.Д. Эриашвили. М: Аудит, Юнити, 2014.

- Справочник финансиста предприятия. 5-е изд., доп. и перераб.- М.: ИНФРА-М, 2015.

- Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушина.- М.: Юристъ, 2014.

- Финансы и кредит: Учеб. пособие / Под ред. проф. А.М. Ковалевой.- М.: Финансы и статистика, 2015.

-

Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов.- М.: Омега-Л, 2014. с.35 ↑

-

Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. 5-е изд., испр.- М.: ИД ФБК-Пресс, 2014. С. 44. ↑

-

Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. 5-е изд., испр.- М.: ИД ФБК-Пресс, 2014. С. 45. ↑

-

Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина.- М.: ЮНИТИ-ДАНА, 2014. С. 316. ↑

- Внеоборотные активы предприятия

- Налоговые правонарушения

- Межфирменная научно-техническая кооперация. Методы планирования инновационных процессов

- История развития патентного права в России и за рубежом

- Разработка концепции иследовательского проекта

- Методы выбора проектов

- Операции, производимые с данными.

- Осуществление предпринимательской деятельности с участием иностранных инвестиций

- Понятие корпорации как корпорации как социальной общности

- Стратегическое планирование, управление активами, адекватность капитала Московско - Парижский Банка

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках

- Внеоборотные активы предприятия