Управление формированием прибыли на предприятии.

Содержание:

Введение

Неотъемлемой чертой рыночных отношений является экономическая свобода предприятий, которая предполагает свободное ценообразование на товары в зависимости от спроса и предложения, заинтересованность предприятий в повышении эффективности своей деятельности. В условиях конкуренции наиболее устойчивыми становятся высокорентабельные предприятия, которые могут при необходимости быстро расширять объемы деятельности, маневрировать ценами. Высокие финансовые результаты деятельности оказывают позитивное влияние на финансовое состояние предприятия, что положительно сказывается на его отношениях с банками и партнерами. Прибыльная деятельность является обязательным требованием для предприятий всех отраслей, экономической необходимостью и непременным условием функционирования в рыночных условиях. Стремление к росту прибыли является основой рыночного хозяйствования.

Актуальность темы исследования заключается в том, что высокая роль и особая значимость прибыли в развитии предприятий предопределяют необходимость действенного механизма управления прибылью. Под управлением прибылью понимается процесс выработки и принятия управленческих решений по основным аспектам ее формирования, распределения и использования. На предприятии подлежит распоряжению чистая прибыль, а именно та часть, которая остается после уплаты соответствующих налогов и других платежей. Эту прибыль предприятие использует самостоятельно и направляет на развитие своего производства. Рыночные условия и постоянное развитие конкуренции определяют приоритетные направления в области управления прибылью на предприятии

Цель курсовой работы – провести анализ формирования и использования чистой прибыли в ООО «Модные светильники», а также предложить мероприятий по повышению эффективности ее использования.

В результате поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы формирования прибыли на предприятии;

- проанализировать процесс формирования прибыли на предприятии ООО «Модные светильники»;

- разработать мероприятий по повышению эффективности формирования прибыли на примере ООО «Модные светильники».

Объектом работы является предприятия ООО «Модные светильники».

Предмет исследования – анализ формирования и использования чистой прибыли на предприятии.

В процессе написания выпускной квалификационной работы были использованы различные методы научных исследований. В частности, были применены такие приемы как наблюдение, сравнение, нахождение относительных и абсолютных величин, а также определение структуры и динамики изучаемых явлений и процессов. Для повышения наглядности работы использован графический метод.

При написании работы использовались труды ведущих ученых такие как: Абдукаримов И.Т., Тен Н.В., Бабаев Ю.А., Баканов М.И., Шеремет А.Д., Балабанов И.Т., Блажевич О.Г., Быкадоров В.Л., Алексеев П.Д., Волкова О.И., Девяткина О.В. и другие.

Материалами для анализа служат: годовой бухгалтерский отчет ООО «Модные светильники», нормативные документы и другие источники.

1. Теоретические основы формирования прибыли на предприятии

1.1 Сущность, задачи и информационная база формирования чистой прибыли

Современная экономическая жизнь российского государства направлена на всестороннее овладение всеми инструментами рыночной экономики, одним из которых является прибыль предприятия. Постепенное освоение инфраструктуры и вертикального строения рыночных отношений требует все больших знаний и умения манипулировать инновационными технологиями и приемами учета, расчетов, анализа и прогнозирования рынка. Большое значение для этого имеет полное и точное овладение всеми тонкостями бухгалтерского учета в его современной концепции, экономического анализа баланса и других основных форм отчетности и прочих рычагов для интенсификации работы предприятия.

В системе целеполагания прибыль занимает особенное место. Каждое коммерческое предприятие строит собственную деятельность, отталкиваясь от возможности стабильного генерирования прибыли. Так как, в мире бизнеса и конкуренции никто не застрахован от собственных ошибок и появления наиболее профессиональных и успешных (к сожалению) конкурентов, невозможно заблаговременно предвещать какая прибыль будет на предприятии [6, с.164].

Являясь основой бизнеса, целью и задачей предпринимательства, прибыль можно по праву назвать наиболее интересным объектом для изучения и аналитики. Что как не изучение уровня, условий, колебаний в соответствии с самыми разными факторами влияния и условиями позволяет планировать дальнейшую деятельность и развитие компании.

Стабильная текущая прибыль служит указателем правильности подобранного курса, стратегическая задача которого - увеличение благополучия собственников фирмы [11, c. 76].

Прибыль предприятия представлена, своего рода, стимулом и имеет двойственное значение:

- в некоторых ситуациях, прибыль определяется как совокупность стимулов проведения деятельности в сфере предпринимательства (к примеру, в социальной экономике рыночных отношений каждый субъект может получить свое вознаграждение: предприниматель - в виде прибыли, а рабочая сила - в виде заработной платы);

- также в ситуациях, при которых прибыль представлена в виде эксплуататорской сущности предпринимательства, которая связана с возможностями предпринимателя (на основе частного предпринимательства и собственности на производственные средства и капитал) присвоить конечный результат чужих стараний. Объем полученной прибыли в любом случае очень тесно связан с уровнем заработной платы. Поскольку, частный предприниматель может уменьшить размер заработной платы для увеличения объемов прибыли. В таких случаях и раскрывается эксплуататорская сущность прибыли.

К задачам формирования и использования прибыли предприятия относят [9, с.155]:

- систематический контроль за формированием прибыли и рентабельности;

- определение влияния как объективных, так и субъективных факторов на показатели прибыли и рентабельности;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по освоению выявленных резервов.

В условиях рынка руководители организаций больше склонны проводить прогнозный анализ прибыли, т.е. сопоставлять различные варианты получения прибыли в будущем.

Формирование бухгалтерской прибыли определяется по данным формы бухгалтерской отчётности «Отчёт о финансовых результатах». В нём отражаются статьи, формирующие финансовый результат от всех видов деятельности.

Порядок формирования показателей прибыли определяется рядом нормативных документов. Правила обобщения информации о финансовых результатах организации закреплены в ряде положений по бухгалтерскому учёту [7, с.32]:

- ПБУ 1/98 «Учётная политика организации» - определяет порядок раскрытия способов и процедур бухгалтерского учёта, оценки активов и обязательств, применяемых в процессе составления отчётности;

- ПБУ 4/99 «Бухгалтерская отчетность организации – отражает общие принципы формирования и примерное содержание форм бухгалтерской отчётности;

- ПБУ 9/99 «Доходы организации» - определяет структуру и содержание доходона предприятии;

- ПБУ 10/99 «Расходы организации» - определяет структуру и содержание расходона предприятии;

- ПБУ 12/2000 «Информация по сегментам» - описывает процедуры определения финансового результата по хозяйственным и географическим сегментам деятельности организации;

- ПБУ 18/02 «Учёт расчётов по налогу на прибыль» - определяет механизм увязки бухгалтерского учёта финансовых результатов с требованиями налогового учёта по исчислению налогооблагаемой прибыли.

Важное значение для понимания сущности и содержания финансовых показателей имеет приказ Минфина РФ «О формах бухгалтерской отчётности организаций» от 22 июля 2003г. №67н. В нём представлены методические рекомендации по формированию различных показателей бухгалтерской отчётности, в том числе и показателей отчёта о прибылях и убытках [5].

Относительным показателем, определяющим уровень доходности бизнеса является рентабельность. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной). Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования.

Содержание отчета о прибылях и убытках раскрыто в разделе V ПБУ 4/99 «Бухгалтерская отчетность организации», однако все представленные в нем показатели нашли отражение в форме, приведенной в Приказе Минфина России № 66н, поэтому в нее не придется вводить дополнительные строки.

В Отчете о финансовых результатах отражается информация о доходах и расходах организации, а также о ее прибылях и убытках за отчетный период и аналогичный период предыдущего года. Статьи Отчета о финансовых результатах, к которым даются пояснения, должны иметь указание на такое раскрытие в графе «Пояснения».

По строке 2110 «Выручка» отражается информация о выручке (доходах по обычным видам деятельности), полученной организацией

По строке 2120 «Себестоимость продаж» отражается информация о расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг.

По строке 2100 «Валовая прибыль (убыток)» отражается сумма валовой прибыли предприятия, отражающая величину прибыли от обычных видов деятельности без включения управленческих и коммерческих затрат.

Значение строки 2100 «Валовая прибыль (убыток)» определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

По строке 2200 «Прибыль (убыток) от продаж» отражается информация о прибыли (убытке) организации от обычных видов деятельности.

Значение строки 2200 «Прибыль (убыток) от продаж» определяется как разность значения, записанного по строке 2100 «Валовая прибыль (убыток)» отчета и суммы, отраженной на строках 2210 «Коммерческие расходы» и 2220 «Управленческие расходы». При этом если в результате операции получен результат отрицательный то показатель указывается в круглых скобках и знак минуса не ставится.

По строке 2300 «Прибыль (убыток) до налогообложения» отражается информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации) (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Значение этой строки определяется путем сложения показателей строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» и вычитания из полученной суммы показателей строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Если в результате организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

По строке 2400 «Чистая прибыль (убыток)» отражается информация о чистой прибыли (убытке) организации, полученной за отчетный период и аналогичный период предыдущего года.

Полученный убыток показывается в Отчете о финансовых результатах в круглых скобках.

Величина чистой прибыли по данным бухгалтерского учета должна совпадать с величиной чистой прибыли, определенной расчетным путем на основании показателей Отчета о финансовых результатах.

В Отчете о финансовых результатах вместо условного расхода (дохода) по налогу на прибыль фигурируют показатели текущего налога на прибыль, величины изменений отложенных налоговых активов и отложенных налоговых обязательств.

Таким образом, можно сделать вывод, что в системе целеполагания прибыль занимает особенное место. Стабильная текущая прибыль служит указателем правильности подобранного курса, стратегическая задача которого - увеличение благополучия собственников фирмы.

1.2 Методика анализа формирования прибыли на предприятии

Управление прибылью предприятия – это процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии.

Цель управления прибылью предприятия – обеспечение максимизации благосостояния собственников в текущем и предстоящем периоде. При этом необходима гармония интересов собственников, государства и персонала.

Задачи управления прибылью предприятия [17, с.54]:

- обеспечение максимизации размера формирования прибыли, соответствующей ресурсному потенциалу организации и рыночной конъюнктуре;

- обеспечение максимальной пропорции между уровнем прибыли и риска;

- обеспечение высокого качества формирования прибыли;

- обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственника организации;

- обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятий на предстоящий период;

- обеспечение постоянного возрастания рыночной стоимости организации, что определяется уровнем капитализации прибыли;

- обеспечение эффективности программ, участие персонала в прибыли.

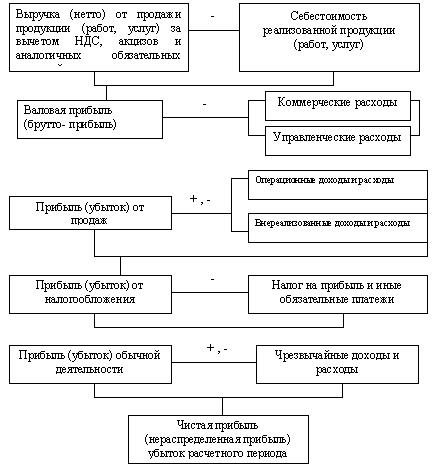

Порядок формирования прибыли изображен в приложении 1 [6, с.21].

Процесс формирования показателей прибыли можно представить следующим образом:

1. Валовая прибыль рассчитывается как разность между выручкой и себестоимостью продаж.

П вал. = В – С, где (5)

В – выручка от продаж;

С – себестоимостью продаж [12, С. 125].

2. Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

П = ВП– Коммерческие и управленческие расходы (6)

3. Прибыль (убыток) до налогообложения представляет собой сумму прибыли от продаж и прочих доходов за минусом прочих расходов.

П до налогообложения = П ± % к получению/уплате +доход от участия в других организациях ± прочие доходы и расходы. (7)

4. Чистая прибыль - часть прибыли организации, остающаяся в его распоряжении после выплаты налоговых и социальных отчислений в бюджет.

Пчист = П до налогообложения + ОНА – ОНО – Нприб, (8)

где Пчист - чистая прибыль (убыток)

ОНА - отложенные налоговые активы

ОНО - отложенные налоговые обязательства

Нприб - текущий налог на прибыль.

Показателей рентабельности достаточно много, их можно рассчитывать по отношению к любому виду ресурсов.

Существуют следующие показатели рентабельности:

- Рентабельность продукции - показывает относительную величину прибыли, приходящейся на 1 руб. текущих затрат

Rп = ЧП/Себестоимость *100 % (13)

где ЧП – чистая прибыль

- Рентабельность активов - показывает сколько приходится прибыли на каждый рубль, вложенный в имущество организации.

RA =ЧП/А*100 % (14)

где ЧП – чистая прибыль, А – активы [12, С. 185].

- Рентабельность собственного капитала - показывает эффективность использования собственного капитала.

Rск=ЧП/СК*100% (15)

где ЧП – чистая прибыль, СК – собственный капитал.

- Рентабельность заемного капитала. Характеризует стоимость привлеченных заемных средств.

Rзк = ЧП/ ЗК*100% (16)

где ЧП – чистая прибыль, ЗК–заемный капитал

- Рентабельность продаж. Коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле.

Rпр. = ПП /В *100 % (17)

где Пп - прибыль от продаж, В – выручка [12, С. 186].

- Рентабельность оборотных активов – показывает, какую прибыль получает предприятие с каждого рубля, вложенного в оборотные активы организации.

Rоа = ЧП / ОА * 100% (18)

где ЧП – чистая прибыль, ОА – оборотные активы.

Рентабельность основного капитала - показывает эффективность использования основных фондов.

Rок = ЧП / ВА * 100% (19)

где ЧП – чистая прибыль,

ВА – внеоборотные активы [14, с. 185].

С помощью перечисленных выше показателей рентабельности можно проанализировать эффективность использования активона предприятии, т.е. финансовую отдачу от вложенных капиталов. Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

2. Анализ формирования прибыли в ООО «Модные светильники»

2.1 Организационно-экономическая характеристика ООО «Модные светильники»

О б щ е с т в о с о г р а н и ч е н н о й о т в е т с т в е н н о с т ь ю «Модные светильники », в д а л ь н е й ш е м и м е н у е м о е «О б щ е с т в о », с о з д а н о в с о о т в е т с т в и и с д е й с т в у ю щ и м н а т е р р и т о р и и Р о с с и й с к о й Ф е д е р а ц и и з а к о н о д а т е л ь с т в о м , в ч а с т н о с т и , Г р а ж д а н с к и м к о д е к с о м Р Ф , Ф е д е р а л ь н ы м з а к о н о м «О б о б щ е с т в а х с о г р а н и ч е н н о й о т в е т с т в е н н о с т ь ю » о т 08.02.98г. № 14 , д р у г и м и з а к о н а м и и и н ы м и н о р м а т и в н ы м и п р а в о в ы м и а к т а м и , а т а к ж е н а с т о я щ и й У с т а в о м .

Полное наименование: Общество с ограниченной ответственностью «Модные светильники».

Адрес: 123592, г. Москва, Ул. Кулакова, д. 20, стр. 1К.

Основной целью деятельности Общества является получение прибыли, а так же совершенствование производства, расширение рынка товаров, работ и услуг. Общество является юридическим лицом по Российскому законодательству и действует в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», иными правовыми актами Российской Федерации и настоящим уставом Общества, именуемым в дальнейшем «Устав».

Компания ООО «Модные светильники» в бизнесе светотехнического оборудования с 2008 года.

В компании более 20000 люстр и светильников. В ООО «Модные светильники» можно купить хрустальные люстры, классические рожковые люстры, удивительные светильники самых разных форм, а также настольные лампы и торшеры. Кроме того, компания предлагает качественные светильники для уличного освещения – для крыльца или сада. А для клиентов с утончённым вкусом есть возможность создать люстры на заказ. Специально для клиентов, по эскизам или наброскам на чешских фабриках лучшие дизайнеры, конструкторы и хрустальных дел мастера воплотят в жизнь практически любую фантазию. Срок изготовления и поставки люстры выполненной по спецпроекту от 1 до 3 месяцев.

В компании «Модные светильники» ценят каждого клиента. Организации одинаково дороги и крупные организации, закупающие люстры оптом, и молодые семьи, выбирающие свою первую люстру.

В ООО «Модные светильники» удобно выбирать и покупать товары. Все важные параметры светильников указываются в карте товара, там же размещаются крупные, качественные фотографии.

На предприятии действует гибкая система оплаты. Можно оплатить товар безналичным расчётом. Либо оплатить товар наличными при его получении (только для жителей Москвы и Московской области).

ООО «Модные светильники» доставляет товар бесплатно по Москве собственным транспортом. Жителям других регионов доставка товара производится проверенными транспортными компаниями.

ООО «Модные светильники» щепетильно относится к выбору товаров для магазина. Компания продаёт только качественный и только сертифицированный товар. Но если вдруг клиент обнаружит брак, или же товар не устроит его по какой-либо другой причине, всегда можно рассчитывать на замену товара или возврат денег.

Цель компании «Модные светильники» - улучшать качество жизни людей, наполняя ее комфортом и гармонией. Наша стратегия - через рост доли рынка прийти к ценовому доминированию, подкрепленными торговыми технологиями. Наша ценовая политика делает нашу продукцию доступной для всех социальных слоев населения.

В приложении 2 изобразим организационную структуру управления ООО «Модные светильники».

На предприятии ООО «Модные светильники» линейно-функциональная структура управления. Линейно-функциональная структура сочетает в себе преимущества линейных и функциональных структур. Для ее формирования используют шахтный принцип построения и специализации в процессе управления. Подразделения образуются по видам деятельности организации. Функциональные подразделения делят на более мелкие производственные, каждое из которых выполняет ограниченный перечень функций.

Далее в таблице 1 проанализируем экономические показатели ООО «Модные светильники» за 2014-2016гг.

Таблица 1 – Основные экономические показатели ООО «Модные светильники» за 2014-2016гг.

|

Показатели |

2014 |

2015 |

2016 |

2016/2014, +/- |

2016/2014, % |

|

Выручка от продаж, тыс.руб. |

415821 |

528532 |

568997 |

+153176 |

136,8 |

|

Себестоимость продаж, тыс.руб. |

298513 |

373044 |

390584 |

+92071 |

130,8 |

|

Валовая прибыль, тыс.руб. |

117308 |

155488 |

178413 |

+61105 |

152,1 |

|

Чистая прибыль, тыс.руб. |

13049 |

20135 |

3000 |

-10049 |

23,0 |

|

Основные средства, тыс.руб. |

2536 |

3468 |

10830 |

+8294 |

427,1 |

|

Оборотные средства, тыс.руб. |

16889 |

99884 |

99760 |

+82871 |

590,6 |

|

Дебиторская задолженность, тыс.руб. |

7049 |

34771 |

28431 |

+21382 |

403,3 |

|

Кредиторская задолженность, тыс.руб. |

10916 |

74608 |

78690 |

+67774 |

720,8 |

|

Средняя численность работников, чел. |

182 |

178 |

174 |

-8 |

95,6 |

|

Средняя заработная плата, руб. |

32560 |

32980 |

33120 |

+560 |

101,7 |

|

Фонд заработной платы, тыс.руб. |

71111,1 |

70445,3 |

69154,5 |

-1956,6 |

97,2 |

|

Производительность труда, тыс.руб./чел. |

2284,7 |

2969,2 |

3270,1 |

+985,4 |

143,1 |

|

Рентабельность продукции, % |

3,1 |

3,8 |

0,5 |

-2,6 |

х |

Анализируя данные таблицы 1 можно сделать вывод, что выручка от продаж на предприятии увеличилась на 153176 тыс.руб. или на 36,8%, себестоимость продаж также увеличивается с каждым годом, так в 2016 году она увеличилась на 92071 тыс.руб. или на 30,8%. Чистая прибыль на предприятии в 2016 году сократилась на 10049 тыс.руб. или на 77% против 2014 года. В ООО «Модные светильники» с каждым годом увеличиваются основные и оборотные средства. Так в 2016 году их увеличение составило 10830 тыс.руб. и 91251 тыс.руб. соответственно против 2014 года. В 2016 году на предприятии увеличилась кредиторская задолженность на 78586 тыс.руб. против 2014 года. На предприятии с каждым годом сокращается численность рабочих, в 2016 году численность сократилась на 8 человек или на 4,4% против 2014 года. Средняя заработная плата выросла на 560 руб. в 2016 году против 2014 года. В связи с ростом заработной платы увеличивается и производительность труда, так рост производительности труда составил 985,4 тыс.руб. на человека. Рентабельность продукции в 2016 году сократилась на2,6% против 2014 года, в связи с уменьшение чистой прибыли на предприятии. Уменьшение рентабельность продукции свидетельствует о снижении спроса на продукцию ООО «Модные светильники».

На предприятии ООО «Модные светильники» представлен широкий выбор товаров. В компании более 20000 люстр и светильников.

В Приложении 3 представлены данные об объеме продаж в ООО «Модные светильники» за 2014-2016гг.

Анализируя данные приложения 3, можно сделать вывод, что в 2016 году выручка от продажи продукции увеличилась на 153176 тыс.руб. или на 36,8%. Больше всего предприятии получило выручки от продажи светильников, в 2016 году выручка от их продажи увеличилась на 39958 тыс.руб. против 2014 года. Второе место по продажам занимают люстры, выручка от их продаж увеличилась на 10133 тыс.руб. или на 11,4% в 2016 году против 2014 года. Меньше всего выручки получило предприятия от продажи электротоваров, в 2016 году выручка от их продажи увеличилась на 8842 тыс.руб. против 2014 года.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности организации. Количественно она представляет собой разность между общей суммой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей организации, покрываемых за счет прибыли.

В таблице 2 проанализируем формирования чистой прибыли в ООО «Модные светильники» за 2014-2016гг.

Таблица 2 – Анализ формирования чистой прибыли в ООО «Модные светильники» за 2014-2016гг.

|

Показатель |

2014 |

2015 |

2016 |

2016/2014 |

|

|

+/- |

% |

||||

|

Выручка, тыс. руб. |

415821 |

528532 |

568997 |

+153176 |

136,8 |

|

Себестоимость продаж, тыс. руб. |

298513 |

373044 |

390584 |

+92071 |

130,8 |

|

Валовая прибыль, тыс. руб. |

117308 |

155488 |

178413 |

+61105 |

152,1 |

|

Коммерческие расходы, тыс. руб. |

95315 |

130905 |

159511 |

+64196 |

167,4 |

|

Управленческие расходы, тыс.руб. |

0 |

0 |

0 |

0 |

0 |

|

Прибыль от продаж, тыс. руб. |

21993 |

24583 |

18902 |

-3091 |

85,9 |

|

Проценты к уплате, тыс.руб. |

0 |

0 |

5 |

+5 |

0 |

|

Проценты к получению, тыс. руб. |

0 |

0 |

0 |

0 |

0 |

|

Прочие доходы, тыс. руб. |

4105 |

7926 |

5020 |

+915 |

122,3 |

|

Прочие расходы, тыс. руб. |

9821 |

6919 |

19112 |

+9291 |

194,6 |

|

Прибыль до налогообложения, тыс. руб. |

16277 |

25593 |

4805 |

-11472 |

29,5 |

|

Налог на прибыль, тыс. руб. |

3228 |

5139 |

1582 |

-1646 |

49,0 |

|

В т.ч. постоянные налоговые активы |

521 |

339 |

844 |

+323 |

162,0 |

|

Изменение отложенных налоговых обязательств |

0 |

0 |

223 |

+223 |

0 |

|

Изменение отложенных налоговых активов |

0 |

319 |

0 |

0 |

0 |

|

Прочее, тыс. руб. |

0 |

0 |

0 |

0 |

0 |

|

Чистая прибыль, тыс. руб. |

13049 |

20135 |

3000 |

-10049 |

23,0 |

Анализируя данные таблицы 2 можно сделать вывод, что в 2016 году выручка увеличилась на 153176 тыс.руб. или на 36,8% против 2014 года. Себестоимость продаж в 2016 году увеличилась на 92071 тыс.руб. против 2014 года. За счет увеличения выручки и себестоимости выросла и валовая прибыль, так в 2016 году валовая прибыль увеличилась на 61105 тыс.руб. против 2014 года. В ООО «Модные светильники» в 2016 году увеличились коммерческие расходы на 64196 тыс.руб. или на 67,4% против 2014 года. В связи с этим в 2016 году сократилась прибыль от продаж на 3091 тыс.руб. против 2014 года. На предприятии также наблюдается рост прочих расходов и доходов, так в 2016 году из рост составил 9291 тыс.руб. и 915 тыс.руб. соответственно. В связи с этим снижается чистая прибыль, так в 2016 году она сократилась на 10049 тыс.руб. против 2014 года.

В процессе анализа необходимо изучить данные об распределении чистой прибыли в ООО «Модные светильники» по всем направлениям в динамике, выяснить факторы по каждому направлению использования прибыли (Приложение 4).

Из Приложения 4 можно сделать вывод, что на предприятии в основном прибыль используется на отчисления в пенсионный фонд и на социальные нужны, в 2016 году они составили 1632 тыс.руб. и 1233 тыс.руб. соответственно, это на 4066 тыс.руб. и 2422 тыс.руб. меньше чем в 2014 гола соответственно, на втором месте выплата премий сотрудникам – 135 тыс.руб. в 2016 году, что на 730 тыс.руб. меньше чем в 2014 году.

Дальнейший анализ должен показать, насколько и за счет каких факторов изменилась величина основных направлений использования прибыли. Основными факторами, определяющими размер капитализированной и потребляемой прибыли, могут быть:

- изменение суммы чистой прибыли;

- изменение доли соответствующего направления использования чистой прибыли.

Соотношение использования прибыли на накопление и потребление оказывает влияние на финансовое положение организации. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Анализ распределения прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление.

В ООО «Модные светильники» меньшая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера. Направление средстна предприятии ООО «Модные светильники» в фонд накопления увеличивает экономический потенциал, повышает платежеспособность организации и финансовую независимость, способствует росту объема выполнения работ и реализации без увеличения размера заемных средств, поэтому необходимо больше направлять сюда средств.

Таким образом, можно сделать вывод о том, что предприятие ООО «Модные светильники», направляя чистую прибыль в фонд накопления, способствует повышению эффективности работы организации как в настоящий момент, так и способствует развитию деятельности в будущие периоды.

2.2 Анализ эффективности формирования прибыли на предприятии

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции.

Прежде всего, необходимо рассчитать показатели деловой активности для ООО «Модные светильники» (Приложение 5).

По представленной в приложении 5 информации получаем, что предприятие замедлило свою деловую активность за анализируемый период, что видно по увеличению длительности операционного цикла на протяжении 2014-2016гг.: с 6,1 до 68 дней. Это произошло в силу следующих обстоятельств. В первую очередь на протяжении исследуемого периода происходит увеличение периода продажи запасов (на 18,75 дней в 2016 году по сравнению с данными 2014 года, что говорит об увеличении производственного цикла). Увеличение выручки от продажи продукции повлекло за собой ускорение оборачиваемости дебиторской задолженности. При этом период ее погашения повысится на 12 дней.

Далее в таблице 3 проанализируем показатели рентабельность на предприятии ООО «Модные светильники» за 2014-2016гг.

Таблица 3 - Показатели рентабельности (убыточности) ООО «Модные светильники» в 2014 – 2016гг., %

|

Показатели |

2014 |

2015 |

2016 |

Изменение (+,-) |

|

|

2016 к 2015 |

2016 к 2014 |

||||

|

1. Рентабельность продукции |

3,1 |

3,8 |

0,5 |

-3,3 |

-2,6 |

|

2. Рентабельность продаж |

3,3 |

4,6 |

5,2 |

+0,6 |

+1,9 |

|

3. Экономическая рентабельность |

184,4 |

24,7 |

4,3 |

-20,4 |

-180,1 |

|

4.Рентабельность собственного капитала |

149,6 |

69,7 |

9,4 |

-60,3 |

-140,2 |

|

5. Рентабельность всего капитала |

147,8 |

19,4 |

2,7 |

-16,7 |

-145,1 |

|

6. Рентабельность перманентного капитала |

186,6 |

88,6 |

14,9 |

-73,7 |

-171,7 |

|

7. Рентабельность производства |

183,8 |

24,7 |

4,3 |

-20,4 |

-179,5 |

|

8. Рентабельность оборотного капитала |

153,3 |

20,1 |

3,0 |

-17,1 |

-150,3 |

|

9. Валовая рентабельность |

28,2 |

29,4 |

31,3 |

+1,9 |

+3,1 |

Из таблицы 3, можно сделать вывод, что рентабельность продукции, в 2016г. сократилась 2,6%, по сравнению с 2014г. Рентабельность продаж, увеличилась на 1,9%, в 2016г., по сравнению с 2014 г. Рентабельность капитала, показывает эффективность использования капитала, так в 2016г. произошло сокращение рентабельности всего капитала на 145,1%, по сравнению с 2014г. Рентабельность оборотных активов в 2016г. сократилась на 150,3% по сравнению с 2014г. Таким образом, показатели рентабельности предприятия ООО «Модные светильники» на протяжении 2014-2016 гг. сокращаются, это означает о снижении спроса на продукцию предприятия.

Таким образом, можно сделать вывод, что все показатели рентабельности предприятия ООО «Модные светильники» на протяжении 2014-2016 гг. сокращаются, это означает о снижении спроса на продукцию предприятия.

3. Совершенствование формирования прибыли в ООО «Модные светильники»

3.1 Мероприятия по повышению эффективности формирования и использования прибыли на предприятии

Объективной необходимостью деятельности предприятия ООО «Модные светильники» в рыночной экономике является поддержание прибыли на достаточном уровне для нормальной работы предприятия. Недостаток прибыли, а также ее отрицательная динамика являются показателями неэффективности и рискованности предпринимательской деятельности и могут служить причиной банкротства предприятия.

Для обоснования увеличения прибыли и соответственно повышения рентабельности предприятия, нужно определить, из каких источников получает организация прибыль, раскрыть внутренние факторы, которые оказывают влияние на формирование прибыли. Прежде всего, должны быть обозначены основные источники получения дохода и прибыли.

Таким образом, важнейшими мероприятиями по повышению прибыли на предприятии ООО «Модные светильники» будут следующие:

1. Открытия новой торговой точки в г. Брянске. Главной задачей предприятия ООО «Модные светильники» является открытие новой точки в городе Брянске для увеличения объема продаж и повышения прибыли. Так как ООО «Модные светильники» располагает необходимыми свободными денежными ресурсами, поэтому предлагается инвестировать их в открытие новой точки. Открытие точки ООО «Модные светильники» поможет увеличить объем продаж, и привлечь новых клиентов, тем самым повысить конкурентоспособность организации.

Предлагается снять помещение в аренду в месте большой активности людей, а именно возле торгового центра «Бум Сити» в многоквартирном доме на первом этаже.

По соседству с магазином располагается продуктовый магазин, аптека и остановочный комплекс. Поэтому есть большой шанс заманить посетителей данных заведений в свою торговую точку.

Таким образом, можно сделать вывод, что в результате открытия нового офиса предприятие получит дополнительные конкурентные преимущества, которые позволят сохранить и увеличить существующую долю рынка, повысить эффективность финансово-хозяйственной деятельности и создадут условия для дальнейшего интенсивного роста предприятия.

2. Разработка эффективной рекламной и ценовой политики.

Для того чтобы о новом офисе узнали потребители, необходимо воспользоваться следующими способами рекламы:

- флаеры и листовки, которые можно раздавать в местах с высокой проходимостью, например, около рынка, в торговых центрах;

- наружная реклама в общественном транспорте и на специальных стендах;

- объявления в газетах, особенно тех, что распространяются бесплатно и информируют жителей города обо всем, что им нужно;

- интернет – Яндекс.Директ, объявления на тематических сайтах, общение на городских форумах и в социальных сетях.

Также для клиентов можно предложить следующие скидки на продукцию предприятия:

- по предоплате (предлагать цену ниже, чем у конкурентов).

- по факту (цены на уровне цен конкурентов).

- накопительные скидки – зависят от объемов или возможности отсрочки платежа, но только для давних приоритетных клиентов. Обычно это скидки в размере 5-8%. Для тех покупателей, в которых предприятие заинтересовано, могут применяться специальные скидки (эти скидки являются коммерческой тайной сделки).

- при покупке на сумму 10-15 тыс. руб. – скидка 5%

- при покупке на сумму 20-30 тыс. руб. – 7%

- при покупке на сумму 40-50 тыс. руб. – скидка 10%

- при покупке на сумму более 50 тыс. – скидка 15%.

Также на предприятии необходимо проводить различные акции:

- при покупке на сумму от 10-15 тыс.руб. установка люстры или лампочек бесплатно;

- предоставлять скидки пенсионерам в размере 15% от стоимости продукции;

- при покупке продукции на сумму свыше 25 тыс.руб. предоставлять купон на следующую установку на сумму 5 тыс.руб.;

- при покупке на сумму от 20 тыс.руб. скидка на следующую покупку 10%.

- скидка новоселам 10%.

3. Внедрения дисконтной системы для магазинов ООО «Модные светильники». Дисконтные системы присутствуют уже 10-ки лет и проявили себя как великолепное средство для привлечения потребителей и повышение прибыли компании. Дисконт интересен и занимателен двум сторонам процесса купли-продажи: и предприятию, и его посетителю. «Привязанный» к торговой точке, ощущающий себя избранным, клиент вскоре сам начинает строить бизнес фирмы, не только немало и часто приобретая, но и повсюду рекламируя «свою» фирму, что обычно дает предприятию существенный приток дополнительных посетителей при помощи обладателей дисконтных пластиковых карт, применяемых в программах бонусов.

Рассмотрим наиболее важные преимущества дисконтных систем:

1. Увеличение клиентов и посетителей при помощи привлечения их посредством дисконтной карты. Традиционно, привлечение новых клиентов обходится недешево. Это обходится фирме в 3-5 раз дороже, ежели удержание уже имеющихся. Такового рода затраты связаны с проведением маркетинговых исследований, организацией рекламы, реализацией и ведением переговоров с возможными посетителями. Получив же скидку на продукт, довольные клиенты неизбежно советуют данный магазин своим приятелям и знакомым. Как известно, информация, которая передается от человека к человеку, действует эффективнее, чем любой другой вид рекламы. Заказчик, обладающий дисконтной картой, автоматически делается рекламным носителем. Маленькая цепная реакция теперь не один «любимый» заказчик, а небольшая «армия» постоянных посетителей.

2. Создание сети постоянных посетителей. Как известно, скидки являются своего рода «двигателем торговли». Посетители отдают ценность тому предприятию, которое каждый день предоставляет скидки. Благодаря этому возникает так-называемый «результат привыкания», когда обладатели дисконтных карт становятся постоянными гостями. Вероятность того, что покупатель опять обратится в фирму, увеличивается в 6 раз. Затраты же на создание и поддержание программ работы с постоянными покупателями во много раз сокращаются. Выходит, что дисконтная карта - это один из самых удачных инструментов создания сети постоянных посетителей. Правило Парето гласит, что 20% покупателей обеспечивают 80% выгоды. Именно дисконтные системы являются тем прибором, который позволяет уменьшить текучесть покупателей на 30% и увеличить оборот на 10%. Расходы фирмы на завоевание новых посетителей, иными словами на простую рекламу, приблизительно в 11 раз выше затраты на закрепление уже имеющейся базы.

3. Удержание покупателей затрудняет доступ на рынок конкурентам и упрощает расширение части рынка фирмы.

4. Увеличение объема продаж. Лояльные потребители - высокоценный актив компании. По достоверным сведениям маркетинговых исследований, если же за 1-ый год потребитель приносит предприятию прибыль в размере 30 000 рублей, то за 10 лет эта цифра вырастет в 50 раз.

Когда сумма на персональном счете достигнет 10000 рублей, покупатель получит 10% скидку на покупки в ООО «Модные светильники».

При накоплении суммы в размере 25000 рублей, менеджер заменит дисконтную карту на карту «Золотого клиента». Скидка составит 20%.

И, наконец, при достижении суммы 50000 рублей, покупатель становиться VIP клиентом компании «Модные светильники». Менеджер заменит обычную дисконтную карту на карту, которая даст право на получение 25% скидки на покупки в магазине «Модные светильники».

Владелец карты может получить скидку в размере 5% в «Модные светильники» в течение 3 дней ДО и ПОСЛЕ дня рождения. Скидка предоставляется при предъявлении паспорта. Также в виде смс на карты будут приходить информация о различных акциях, скидках, расширении ассортимента продукции. Дисконтные карты «Модные светильники» не являются именными. Поэтому для получения более значительных скидок, можно передавать карту родственникам, друзьям и знакомым. Между тем, участие в специальных акциях могут принимать только владельцы карт, заполнившие анкеты.

Карта «Серебряного клиента» - 5% , 10%

- будут давать право на скидку в 7% с любой суммы заказа;

- будут выдаваться при разовой покупке на сумму от 10000руб;

- все покупки, включая первичный, будут накапливаться на карте, и при достижении суммы в 15000руб. и выше дает право на скидку в 10% с любой суммы покупки,

- бесплатная доставка до 20 км от города;

Карту Серебряного клиента (10-12%) можно передавать другим лицам.

Карта «Золотого клиента» 15%

- будут давать право на скидку в 15% с любой суммы заказа (выше минимальной);

- будут выдаваться при разовой покупке, или при достижении суммы покупок в 25000руб.

- бесплатная доставка до 30 км от города;

Карту Золотого клиента (20%) можно передавать другим лицам.

По решению администрации компании, карточка может быть аннулирована. Дисконтная карта будет содержать магнитную полоску.

Дисконтная карта ООО «Модные светильники» будет выглядеть следующим образом:

Рисунок 6 – Дисконтная карта ООО «Модные светильники»

Разработка дизайна дисконтной карты. Компания «Модные светильники» будет заказывать дисконтные карты в компании ООО «Росберлио».

Все элементы сюжета карты будут вписываться в размер 86 на 54 мм. Фоны и другие элементы под обрез будут иметь размер 90 на 58 мм.

Таким образом, можно сделать вывод, что в результате предложенных мероприятий «Модные светильники» сможет увеличить число покупателей и клиентов, создать сеть постоянных клиентов, внедрения данных мероприятий позволят облегчить расширение доли рынка ООО «Модные светильники»; увеличить объем продаж, а также увеличить прибыль и повысить имидж организации в глазах потребителей.

3.2 Оценка экономической эффективности предложенных мероприятий

Далее целесообразно рассмотреть экономическую эффективность от предложенных мероприятий.

1. Рассмотрим экономическую эффективность от внедрения дисконтной системы в ООО «Модные светильники».

В таблице 4 изобразим сумму затрат на изготовление дисконтных карт и на установку оборудования для них в магазине ООО «Модные светильники».

Таблица 4 - Сумма затрат на изготовление дисконтных карт и на установку оборудования для них

|

Затраты, руб. |

Количество |

Всего (в рублях) |

|

|

На одну дисконтную карту |

55 руб. |

5500 |

302500 |

|

Программное обеспечение «Дисконт Мастер v.4.х» |

81100 |

1 |

81100 |

|

Ридер магнитных карт |

54580 |

1 |

54560 |

|

ИТОГО: |

438180 |

||

Исходя из данных таблицы 4 затраты на предоставление дисконтных карт покупателям составят: 438180 рублей.

Таблица 5 - Ожидаемый экономический эффект от внедрения дисконтных карт в ООО «Модные светильники», тыс.руб.

|

№ п/п |

Основные показатели |

До введения мероприятия |

После введения мероприятия |

+/- |

|

1. |

Скидки на стоимость продукции и услуг |

0% |

Накопительная система: 3%,5%,7%,10%,15% |

- |

|

2. |

Единовременные затраты на изготовление и установку оборудования для дисконтных карт |

0 |

438 |

438 |

|

3. |

Выручка от реализации продукции |

568997 |

586067 |

17070 |

|

4. |

Экономический эффект |

16632 |

В результате внедрения дисконтных карт можно ожидать увеличения выручки от продаж на 3% или на 17070 тыс.руб.

Экономическая эффективность от предложенного мероприятий составит: 17070 – 438 = 16632 тыс.руб.

2. Открытие новой точки в городе Брянске для увеличения объема продаж и повышения конкурентоспособности компании.

Единовременные затраты на создание новой точки в Брянске представлены в таблице 6.

Таблица 6 - Единовременные затраты на создание новой точки в Брянске

|

Статья расходов |

Стоимость, тыс.руб. |

|

Мебель и подготовка офиса к продажам |

100 |

|

Оргтехника и средства связи |

150 |

|

Реклама |

70 |

|

Редактирование сайта (визитная карточка организации) |

25 |

|

Пожарная и охранная сигнализация |

15 |

|

Прочее |

20 |

|

Итого |

380 |

Создание новой точки планируется организовать полностью за счет нераспределенной прибыли, которая имеется у организации.

Таблица 7 - Производственные затраты, необходимые для открытия новой точки

|

Показатели |

2015, тыс.руб. |

|

Фонд оплаты труда, тыс. руб. |

1576,6 |

|

Страховые взносы, тыс. руб |

473 |

|

Аренда помещения офиса (40 м2), тыс. руб. по цене 1000 руб./м |

40 |

|

Прочие расходы (услуги связи, коммунальные расходы), тыс.руб. |

173,4 |

|

Итого расходов, тыс.руб. |

2263 |

Прибыль от продаж составит:

28449 – 2263 = 26186 тыс. руб. Экономический эффект от открытия новой точки составит:

26186 – 380 (расходы на открытие) = 25806 тыс. руб.

Таким образом, общий экономический эффект от предложеных мероприятий составит: 16632 + 25806 = 42438 тыс.руб.

Выручка от реализации продукции на предприятии в прогнозном году составит: 568997 + 42438 = 611435 тыс.руб. Себестоиомость продаж увеличится на 5% и составит: 390584 + 5% = 410113 тыс.руб.

Таким образом, можно сделать вывод, что в результате предложенных мероприятий «Модные светильники» сможет увеличить число покупателей и клиентов, создать сеть постоянных клиентов, внедрения данных мероприятий позволят облегчить расширение доли рынка ООО «Модные светильники»; увеличить объем продаж, а также увеличить прибыль и повысить имидж организации в глазах потребителей.

Заключение

В системе целеполагания прибыль занимает особенное место. Стабильная текущая прибыль служит указателем правильности подобранного курса, стратегическая задача которого - увеличение благополучия собственников фирмы.

К задачам формирования и использования прибыли предприятия относят: систематический контроль за формированием прибыли и рентабельности; определение влияния как объективных, так и субъективных факторов на показатели прибыли и рентабельности; выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины; оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; разработка мероприятий по освоению выявленных резервов.

Анализ формирования и использования прибыли рассматривали на примере ООО «Модные светильники».

Компания ООО «Модные светильники» в бизнесе светотехнического оборудования с 2008 года. В компании более 20000 люстр и светильников. В ООО «Модные светильники» можно купить хрустальные люстры, классические рожковые люстры, удивительные светильники самых разных форм, а также настольные лампы и торшеры.

Выручка от продаж на предприятии увеличилась на 153176 тыс.руб. или на 36,8%, себестоимость продаж также увеличивается с каждым годом, так в 2016 году она увеличилась на 92071 тыс.руб. или на 30,8%. Чистая прибыль на предприятии в 2016 году сократилась на 10049 тыс.руб. или на 77% против 2014 года. В ООО «Модные светильники» с каждым годом увеличиваются основные и оборотные средства. Так в 2016 году их увеличение составило 10830 тыс.руб. и 91251 тыс.руб. соответственно против 2014 года. В 2016 году на предприятии увеличилась кредиторская задолженность на 78586 тыс.руб. против 2014 года. На предприятии с каждым годом сокращается численность рабочих, в 2016 году численность сократилась на 8 человек или на 4,4% против 2014 года. Средняя заработная плата выросла на 560 руб. в 2016 году против 2014 года. В связи с ростом заработной платы увеличивается и производительность труда, так рост производительности труда составил 985,4 тыс.руб. на человека.

Рентабельность продукции в 2016 году сократилась на2,6% против 2014 года, в связи с уменьшение чистой прибыли на предприятии. Уменьшение рентабельность продукции свидетельствует о снижении спроса на продукцию ООО «Модные светильники».

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности организации. Количественно она представляет собой разность между общей суммой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей организации, покрываемых за счет прибыли.

На предприятии чистая прибыль снижается с каждым годом, так в 2016 году она сократилась на 10049 тыс.руб. против 2014 года. На предприятии в основном прибыль используется на отчисления в пенсионный фонд и на социальные нужны, в 2016 году они составили 1632 тыс.руб. и 1233 тыс.руб. соответственно, это на 4066 тыс.руб. и 2422 тыс.руб. меньше чем в 2014 гола соответственно, на втором месте выплата премий сотрудникам – 135 тыс.руб. в 2016 году, что на 730 тыс.руб. меньше чем в 2014 году.

Таким образом, можно сделать вывод, что в ООО «Модные светильники» меньшая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера. Направление средстна предприятии ООО «Модные светильники» в фонд накопления увеличивает экономический потенциал, повышает платежеспособность организации и финансовую независимость, способствует росту объема выполнения работ и реализации без увеличения размера заемных средств, поэтому необходимо больше направлять сюда средств. Предприятие ООО «Модные светильники», направляя чистую прибыль в фонд накопления, способствует повышению эффективности работы организации как в настоящий момент, так и способствует развитию деятельности в будущие периоды.

Для обоснования увеличения прибыли и соответственно повышения рентабельности предприятия, нужно определить, из каких источников получает организация прибыль, раскрыть внутренние факторы, которые оказывают влияние на формирование прибыли. Прежде всего, должны быть обозначены основные источники получения дохода и прибыли.

Таким образом, важнейшими мероприятиями по повышению прибыли на предприятии ООО «Модные светильники» будут следующие:

1. Открытия новой торговой точки в г. Брянске.

2. Разработка эффективной рекламной и ценовой политики.

3. Внедрения дисконтной системы для магазинов ООО «Модные светильники».

После внедрения мероприятий в прогнозном году выручка на предприятии выросла на 42438 тыс.руб. против 2016 года. Себестоимость продаж выросла на 19529 тыс.руб. Прибыль от продаж на предприятии выросла на 22909 тыс.руб. в прогнозном году против 2016 года. Чистая прибыль на предприятии также выросла на 22909 тыс.руб. в прогнозном году против 2016 года. Все показатели рентабельность в прогнозном году имеют тенденцию роста. Это свидетельствует о повышении спроса на продукцию предприятия, что влечет за собой повышение прибыли на предприятии ООО «Модные светильники».

Таким образом, можно сделать вывод, что в результате предложенных мероприятий «Модные светильники» сможет увеличить число покупателей и клиентов, создать сеть постоянных клиентов, внедрения данных мероприятий позволят облегчить расширение доли рынка ООО «Модные светильники»; увеличить объем продаж, а также увеличить прибыль и повысить имидж организации в глазах потребителей.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: фед. закон РФ от 30.11.1994 № 51-ФЗ (ред. от 28.03.2017) (с изм. и доп., вступ. в силу с 02.10.2016). – М., 2016. – Доступ из справ.-правовой системы «Консультант-Плюс».

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс]: фед. закон РФ от 31.07.1998 № 146-ФЗ (ред. от 28.12.2016). – М., 2016. – Доступ из справ.-правовой системы «Консультант-Плюс».

- О бухгалтерском учете [Электронный ресурс]: фед. закон РФ от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016). – М., 2016. – Доступ из справ.-правовой системы «Консультант-Плюс».

- О консолидированной финансовой отчетности [Электронный ресурс]: фед. закон РФ от 27.07.2010 № 208-ФЗ (ред. от 03.07.2016). – М., 2016. – Доступ из справ.-правовой системы «Консультант-Плюс».

- О формах бухгалтерской отчетности [Электронный ресурс]: приказ Минфина России от 27.07.2010 № 66н (ред. от 06.04.2015). – М., 2015. – Доступ из справ.-правовой системы «Консультант-Плюс».

- Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Электронный ресурс]: приказ Минфина России от 06.07.1999 № 43н (ред. от 08.11.2010). – М., 2010. – Доступ из справ.-правовой системы «Консультант-Плюс».

- Об утверждении Положения по ведению бухгалтерского учета и отчетности в российской Федерации Приказ Минфина РФ [Электронный ресурс]: приказ Минфина России от 29.07.1998г. № 34н (ред. от 29.03.2017). – М., 2016. - Доступ из справ.-правовой системы «Консультант-Плюс».

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [Электронный ресурс]: приказ Минфина России от 31.10.2000 № 94н (ред. от 08.11.2010). – М., 2010. - Доступ из справ.-правовой системы «Консультант-Плюс».

- Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Электронный ресурс]: приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015). – М., 2015. - Доступ из справ.-правовой системы «Консультант-Плюс».

- Абдукаримов, Тен, Н.В. и финансовые результаты деятельности предприятия: и показатели их характеризующие, методика оценки и анализа // ально-экономические явления и - 2015. - №5-6. - 11-21.

- Арзуманова, Т.И., Мачабели, М.Ш. Экономика организации : учебник для бакалавров. / Т.И. Арзуманова, М.Ш. Мачабели - М. : Дашков и К°, 2013. - 240 с.

- Бабаев, Ю.А. Бухгалтерский ансовый учет: Учебник. – 4-е изд., аб. и доп. / Ю.А. Бабаев – М.: А-М, 2015. -

- Баканов, М.И., Шеремет, А.Д. Теория экономического анализа: Учебник. / Баканов, А.Д. – М.: ансы и статистика, 2014 – 288 с.

- Балабанов, Анализ и планирование финансов хозяйствующего а. / И.Т. Балабанов - М.: ансы и статистика, - 524 с.

- Балабанов, Основы финансового менеджмента. / Балабанов - Финансы и статистика, 2014. - с.

- Барногльц, С.Б. анализ хозяйственной предприятий и / С.Б. Барногльц - М.: Финансы и статистика, 2015. - 427 с.

- Блажевич, О.Г. Методика анализа доходов предприятия // Вестник - Науки и Творчества. - 2017. - № 2 (14). - С. 95-102.

- Быкадоров, Алексеев, П.Д. ансово-экономическое состояние предприятия. / В.Л. адоров, П.Д. Алексеев - М.: ПРИОР-СТРИКС, - 382 с.

- Волкова, О.И., Девяткина, О.В. Экономика предприятия (фирмы): Учебник / О.И. Волкова, О.В. Девяткинев – М.: ИНФРА-М, 2016. – 600 с.

- Воробьева, Е.И. Сущность и классификация доходов предприятия / Е.И. Воробьева. - Симферополь: 2017. - С. 90.

- Гиляровская, Л.Т. Бухгалтерское дело. Учебник для студентов вузов / Л.Т. Гиляровская – М.: ЮНИТИ-ДАНА, 2015.- 423 с.

- Никулина, Н.Н., Суходоев, Д.В., Эриашвили, Н.Д. Финансовый менеджмент организации: учебное пособие / Н.Н. Никулина - М. : ЮНИТИ-ДАНА, 2014. - 511 с.

- Прыкина, Л.В. Экономический анализ предприятия: Учебник для вузов. / Л.В. Прыкина - М.: Юнити - Дана, 2013. - 495 с.

- Рассказов, С.В. Стоимостные методы оценки эффективности менеджмента компании // Финансовый менеджмент – 2012 - № 3 - С.72.

- Риполь-Сарагоси, Ф.Б. Основы финансового и управленческого анализа / Ф.Б. Риполь-Сарагоси. - М.: ПРИОР, 2014. – 224 с.

- Родионова, В.М. Финансовая устойчивость предприятия в условиях инфляции / В.М.Родионова, М.А.Федотова. - М.: Перспектива, 2014. – 98 с.

- Романовский М.В. Финансы организаций / М.В. Романовский – М.: Норма, 2015 – 234 с.

- Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности / Г.В. Савицкая - М.: ИНФРА-М, 2011. - 288 с.

- Самсонов, Н.Ф. Финансы, денежное обращение и кредит. Уч. / Н.Ф. Самсонов - М.: Проспект, 2013. – 265 с.

- Слепов, В.А. Финансы организации (предприятий): Учебник / В.А. Слепов - М.: Магистр, ИНФРА-М, 2014. - 352 c.

- Федотова, М.Ю. Анализ и оценка эффективности финансовой политики организации // Аудит и финансовый анализ. - 2015. - № 4. - С. 212-219.

- Финансовый менеджмент: теория и практика: Учебник. / Е.С. Стоянова. - М.: Перспектива, 2010. - 656с.

- Финансовый менеджмент: Учебник для вузов / Под ред. Н.Ф. Самсонова, Н.П. Баранниковой, А.А. Володина - М.: ЮНИТИ, 2012. - 495 с.

- Фридман, А.М. Финансы организации (предприятия) : учебник. / А.М. Фридман - М.: Дашков и К°, 2013. -488 с.

- Шеремет, А.Д., Сайфулин, Р.С. Финансы предприятий / А. Д. Шеремет - М.: Инфра - М, 2010. – 343 с.

- Стивен Брег Настольная книга финансового директора [Электронный ресурс]/ Стивен Брег— Электрон. текстовые данные.— М.: Альпина Паблишер, 2016.— 606 c.— Режим доступа: http://www.iprbookshop.ru/43717.

- Управление капиталом [Электронный ресурс]: состояние и перспективы российского private banking/ А.И. Гусев [и др.].— Электрон. текстовые данные.— М.: Альпина Паблишер, 2016.— 196 c.— Режим доступа: http://www.iprbookshop.ru/41473.

- Эдвардс Деминг Выход из кризиса [Электронный ресурс]: новая парадигма управления людьми, системами и процессами/ Эдвардс Деминг— Электрон. текстовые данные.— М.: Альпина Паблишер, 2016.— 417 c.— Режим доступа: http://www.iprbookshop.ru/42056.

- Нехай, Д.Ю. Управление доходами и расходами предприятия / Д.Ю. Нехай [Электронный ресурс] // Современные научные исследования и инновации. – 2015. – № 6. URL: web.snauka.ru/issues/2015/06/54563 (дата обращения 10.05.2017)

- Механизмы и способы управления доходами предприятия [Электронный ресурс]. URL: www.bibliofond.ru/view.aspx?id=579636 (дата обращения 16.05.2017)

Приложение 1

Порядок формирования прибыли коммерческой организации

Приложение 2

Директор

операторы

грузчики

водитель-экспедитор

главный механик

Склад

Автомобильный парк

менеджер по закупкам

Отдел снабжения

менеджеры по продажам

администратор

Отдел кадров

Отдел продаж

Бухгалтерия

Организационная структура ООО «Модные светильники»

Приложение 3

Объем продаж в ООО «Модные светильники» за 2014-2016гг.

|

Наименование продукции |

2014г. |

2015г. |

2016г. |

2016/2014, +/- |

2016/2014, % |

|

Люстры |

88566 |

92656 |

98699 |

+10133 |

111,4 |

|

Светильники |

103698 |

141256 |

143656 |

+39958 |

138,5 |

|

Бра |

35656 |

43656 |

52365 |

+16709 |

146,9 |

|

Споты |

28699 |

32659 |

38989 |

+10290 |

135,9 |

|

Настольные лампы |

52356 |

75896 |

63566 |

+11210 |

121,4 |

|

Торшеры |

28986 |

42656 |

49869 |

+20883 |

172,0 |

|

Уличное освещение |

32665 |

41235 |

50236 |

+17571 |

153,8 |

|

Лампочки |

18986 |

25366 |

36566 |

+17580 |

192,6 |

|

Электротовары |

26209 |

33152 |

35051 |

+8842 |

133,7 |

|

Всего выручки от продажи |

415821 |

528532 |

568997 |

+153176 |

136,8 |

Приложение 4

Анализ распределения чистой прибыли в ООО «Модные светильники» за 2014-2016гг.

|

Показатель |

2014 |

2015 |

2016 |

2016/2014 |

||||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

+/- |

% |

|

|

Выплата премий работникам |

865 |

6,6 |

2135 |

10,6 |

135 |

4,5 |

-730 |

15,6 |

|

Отчисления на социальные нужды |

5698 |

43,7 |

7986 |

39,7 |

1632 |

54,4 |

-4066 |

28,6 |

|

Отчисления в пенсионный фонд |

3655 |

28,0 |

5223 |

25,9 |

1233 |

41,1 |

-2422 |

33,7 |

|

Отчисления на покупку нового оборудования |

1255 |

9,6 |

1986 |

9,9 |

0 |

0 |

-1255 |

0,0 |

|

На капитальные вложения |

652 |

5,0 |

975 |

4,8 |

0 |

0 |

-652 |

0,0 |

|

На формирование резервного фонда |

235 |

1,8 |

566 |

2,8 |

0 |

0 |

-235 |

0,0 |

|

Нераспределенная прибыль |

689 |

5,3 |

1264 |

6,3 |

0 |

0 |

-689 |

0,0 |

|

Чистая прибыль всего |

13049 |

100 |

20135 |

100 |

3000 |

100 |

-10049 |

23,0 |

Приложение 5

Динамика показателей деловой активности ООО «Модные светильники» за 2014-2016гг.

|

Показатели |

2014 г. |

2015 г. |

2016г. |

2016/2014, +/- |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

415821 |

528532 |

568997 |

+153176 |

|

Оборотных активы, тыс.руб. |

8509 |

99884 |

99760 |

+91251 |

|

в том числе: запасы |

289 |

20254 |

31029 |

+30740 |

|

дебиторская задолженность |

7049 |

34771 |

28431 |

+21382 |

|

Кредиторская задолженность |

104 |

74608 |

78690 |

+78586 |

|

Оборачиваемость в оборотах: всех оборотных активов |

48,8 |

5,3 |

5,7 |

-43,1 |

|

запасов |

1438,8 |

26,1 |

18,3 |

-1420,5 |

|

дебиторской задолженности |

58,9 |

15,2 |

20,0 |

-38,9 |

|

кредиторской задолженности |

3998,2 |

7,1 |

7,2 |

-3991 |

|

Период оборачиваемости в днях: всех оборотных активов |

7 |

68 |

63 |

+56 |

|

запасов |

0,25 |

13 |

19 |

+18,75 |

|

дебиторской задолженности |

6 |

23 |

18 |

+12 |

|

кредиторской задолженности |

0,1 |

51 |

50 |

+49,9 |

|

Длительность операционного цикла |

6,25 |

36 |

37 |

+30,75 |

|

Длительность финансового цикла |

6,1 |

74 |

68 |

+61,9 |

- Упрощенная форма(Теоретические основы форм ведения бухгалтерского учета в организации)

- Понятие и виды ценных бумаг (ценные бумаги и совершенствование правового регулирования отношений в сфере рынка ценных бумаг)

- Основные задачи нотариата

- Языки гипертекстовой разметки

- История развития программирования в России (Российская индустрия программирования)

- Применение процессного подхода для оптимизации бизнес-процессов(Практическая часть()

- Сетевые операционные системы (Особенности сетевых операционных систем)

- Разработка регламента выполнения процесса «Управление запасами»

- Практика создания и функционирования картелей (Опыт государственного регулирования картелей в зарубежных странах)

- «Анализ действующей в Российской Федерации системы налогообложения банков» .

- Управление оборотными средствами на предприятии

- Франчайзинг как особый вид вертикальных ограничений (Анализ маркетинговой деятельности компании ООО «Спортмастер»)