Управление финансовыми ресурсами организации

Содержание:

Введение

Изначально понятие «финансовые ресурсы» в российской практике было применено при составлении первого пятилетнего плана, одним из разделов которого являлся баланс финансовых ресурсов. Впоследствии этот термин стал широко применяться в экономической литературе и в финансовой практике, однако толкование его было самым разным.

Финансовые ресурсы можно рассматривать как связующее звено между учетом, контролем и управлением, а также как связующее звено между разными уровнями управления – от стратегического до оперативного.

Экономическая категория «финансовые ресурсы» является одной из наиболее используемых научных установок финансового менеджмента. При этом, на сущность этой категории имеется многообразие взглядов, как представителей разнообразных научных школ, так и отдельных исследователей. Встречающееся в экономической литературе понятие финансовых ресурсов не имеет чёткого, единого определения.

Наличие в достаточном объеме финансовых ресурсов и их эффективное использование предопределяют финансовое положение предприятия, его платежеспособность, финансовую устойчивость, ликвидность. В связи с этим важной задачей предприятий является увеличения собственных финансовых ресурсов и наиболее эффективное их использование.

Цель исследования – управление финансовыми ресурсами организации на примере ООО «Константа».

В соответствии с поставленной целью были сформулированы следующие задачи:

– раскрыть теоретические аспекты управления финансовыми ресурсами;

– проанализировать управление финансовыми ресурсами в ООО «Константа»;

– разработать рекомендации по повышению эффективности использования финансовых ресурсов ООО «Константа».

Объектом исследования являются финансовые ресурсы организации.

Предметом исследования является механизм управления финансовыми ресурсами в ООО «Константа».

Теоретической основой работы выступили фундаментальные труды ведущих отечественных и зарубежных ученых по теории финансов, финансовых ресурсов и финансового менеджмента, а также научные статьи по искомым проблемам, материалы законодательных актов Российской Федерации в области финансового права: В.Б. Акулов, А.М. Бандурка, Л.Е. Басовский, И.А. Бланк, В.Г. Белолипецкий, В.В. Виноградов, В.Г. Золотогоров, Э.А Маркарьян, Г.В. Поляк и др.

Вопросами формирования и использования финансовых ресурсов занимались такие отечественные ученые, как В.В. Бочаров, В.В. Ковалев, М.В. Романовский, В.М. Родионова, В.А. Слепов. Также над исследованием проблем функционирования финансовых ресурсов предприятий работали И.А. Бланк, М.Д. Билык, А.Д. Василик, Л.А. Лигоненко, В.М. Опарин, Г. Дональдсон, Дж.С. Милль, Г. Брейли, Ю. Бригхем, С. Майерс и др.

Методологической основой исследования послужили диалектический метод, предполагающий изучение экономических процессов в их постоянном развитии и взаимосвязи. Кроме того, в процессе научного исследования использовались такие специальные и общенаучные методы и подходы, как экономико-математический, структурный, сравнительный и факторный анализ, моделирование экономического процесса и системный подход, оптимизация и бюджетирование.

Курсовая работа состоит из введения, двух глав, заключения, списка литературы и приложений.

1. Теоретические аспекты анализа формирования и эффективности использования финансовых ресурсов организации

1.1 Эволюция понятия «финансовые ресурсы» и современные подходы к определению

Современный этап эволюции мировой финансовой науки можно охарактеризовать как фазу теоретического осмысления и активной разработки прикладных аспектов использования финансовых ресурсов субъектов децентрализованных финансов.

Децентрализованные финансы являются основой финансовой системы, поскольку именно в этой сфере формируется преобладающая доля финансов государства.

Многие исследователи связывают «финансы» с латинскими терминами finatio, financia, fmancia pecuniaria, употреблявшимися в XIII–XIV вв. в значении «обязательная уплата денег», денежно-долговое обязательство», а также со старофранцузским finer (платить, оплачивать)[1].

Уже вo Франции в XVI в. слово «финансы» использовалось в значении «государственные доходы», «денежные суммы». Употребленное во множественном числе, это слово (les finances) обозначало все государственное достояние и состояние правительственного хозяйства. Может быть, поэтому именно во Франции в XVIII в. финансы сформировались в самостоятельную науку[2].

Необходимо отметить, что понятие «финансовые ресурсы» в отечественной науке было впервые использовано при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов. При широком использовании в теории и практике этого термина его толкование не только весьма различно, но и не имеет характера категорийности.

Советские финансы опирались на социалистическую систему хозяйствования, на сосредоточенные у государства орудия и средства производства. По большей степени понятие финансовых ресурсов того времени имело смысловую нагрузку фондов денежных средств и рассматривалось в неразрывной связи с государственными финансами, бюджетом.

При достаточно частом употреблении термина «финансовые ресурсы» понятие финансовых ресурсов предприятий широко не использовалось. Чаще оно рассматривалось в отношении бюджетных средств и бюджета, для которого основным источником выступали доходы и накопления государственных предприятий. Функциональное назначение ресурсов, мобилизуемых через финансовую систему, сводилось к выполнению государством своих функций. Государственное централизованное устройство позволило в условиях Великой Отечественной войны в короткие сроки и с высокой степенью организованности мобилизовать в бюджет необходимые «финансовые ресурсы промышленности, торговли, банков…»[3].

Считалось, что «фонды денежных средств как материально-вещественная сторона финансов создаются из финансовых ресурсов, образуемых за счет доходов и накоплений». Вместе с тем «…фонды денежных средств представляют собой обособленную в плановом порядке целевую часть финансовых ресурсов государства или предприятий»[4]. Таким образом, признавалось, что финансовые ресурсы – понятие более широкое, чем фонды денежных средств[5].

Основным источником финансовых ресурсов социалистического государства и предприятий является чистый доход, за счет которого образуются основные денежные накопления в виде прибыли и налога с оборота. Формирование ресурсов предприятий происходило, помимо создаваемого ими чистого дохода, и за счет части стоимости, предназначенной для возмещения потребленных средств производства (например, в форме амортизационных отчислений), средств централизованных источников (бюджета, кредитов банка) и средств перераспределения от других предприятий отрасли. Под «финансовыми ресурсами государства, объединений, предприятий, организаций как юридических лиц и субъектов распределения понимаются находящиеся в их распоряжении средства, выраженные в деньгах, являющиеся результатом как первичного, так и последующих распределений, и перераспределений общественного продукта и национального дохода»[6]. У А.М. Бирмана финансовые ресурсы определялись «как выраженная в деньгах часть национального дохода, которая может быть использована государством (непосредственно или через предприятия) на цели расширенного воспроизводства и на общие государственные расходы»[7].

Активизация финансовых отношений субъектов хозяйствования, интерес к зарубежным финансовым разработкам и теориям прикладной направленности связаны с построением в 90-х гг. XX в. рыночных основ хозяйствования. Причина этого – в динамичном развитии рыночных принципов хозяйствования: активно развиваются организационно-правовые формы предприятий, банковская система, международные финансово-кредитные взаимосвязи. Наработанные в этой области знания обусловили появление научного и учебного направления «Финансы предприятий», а ранее забытые финансовые вычисления, балансоведение, дополненные современными западными концепциями управления финансами корпораций, формирования инвестиционного портфеля и поведения на фондовом рынке формируют разделы современного прикладного направления финансов хозяйствующих субъектов – финансового менеджмента[8].

Современная финансовая система России характеризуется многоуровневостью, обособленными сферами функционирования стоимостных отношений. Процесс этот не закончен, и новые экономические отношения предопределят и возникновение новых форм финансовых отношений.

При формировании финансового обеспечения проявляются такое свойство финансовых ресурсов как возможность мобилизации.

Сформированное финансовое обеспечение является основой для организации хозяйственной деятельности предприятия, в процессе которой финансовые ресурсы используются для формирования имущественного комплекса предприятия, который состоит из внеоборотных и оборотных активов, реализуя свою способность к трансформации формы существования.

Являясь материальным выражением финансовых отношений, финансовые ресурсы на последней стадии своего кругооборота формируют фонд ресурсов, предназначенных для распределения и перераспределения.

Средства этого фонда используются для финансирования интересов участников воспроизводственного процесса (при этом проявляется их стимулирующая способность). Затем кругооборот финансовых ресурсов возобновляется.

Технически вопросы движения финансовых ресурсов решаются с помощью организации денежных потоков, которые выступают инструментом реализации характеристик финансовых ресурсов, рассмотренных нами выше (возможность мобилизации, трансформация формы существования, способность к приращению).

Проведенное исследование различных трактовок понятия «финансовые ресурсы» позволяет выделить ряд авторов по определяющему критерию отождествления:

- Финансовые ресурсы по форме аккумуляции – Н.В. Гаретовский, А.Н. Азрилиян.

- Финансовые ресурсы как средства финансово-кредитной системы – Л.И. Абалкин.

- Финансовые ресурсы как стоимостной актив – А.Б. Райзберг, А.Б. Борисов.

- Финансовые ресурсы как денежная категория – В.Г. Золотогоров, В.М. Родионова.

- Финансовые ресурсы как право собственности – Н.В. Колчина, Л.Н. Павлова, И.Т. Балабанов, И.А. Бланк[9].

Обобщая вышесказанное, можно сделать вывод, что определение Е.П. Коптевой является наиболее полным: «финансовые ресурсы предприятия можно рассматривать как форму стоимости, которая его обслуживает. Именно по поводу данной стоимости складываются финансовые отношения между участниками воспроизводственного процесса»[10].

На основании приведенных определений можно заключить, что большинством авторов отмечаются следующие основные черты финансовых ресурсов: финансовые ресурсы — это, в первую очередь, денежные средства; они находятся в распоряжении у субъектов хозяйствования; использование финансовых ресурсов имеет целевое назначение; использование должно приносить доход или иной положительный эффект[11].

Сущность финансовых ресурсов изучается на протяжении всего периода существования финансов как науки. При этом финансовая наука, основывающаяся на экономической теории, имеет более конкретный объект исследования и её теоретические положения могут быть с большей надежностью проверены на практике[12].

Логику эволюции финансовой науки, определившей современный интерес к предметному исследованию, разработке инструментария практического использования финансовых ресурсов субъектов экономики, можно охарактеризовать следующим образом:

- 1 этап – становление и развитие финансов хозяйствующих субъектов (децентрализованных финансов);

- 2 этап – разработка категории «финансовые ресурсы» (материальные носители финансовых отношений)[13].

Современные трактовки понятия «финансовые ресурсы» проиллюстрированы в Приложении 1.

Систему финансовых ресурсов предприятия необходимо рассматривать с четырех основных позиций:

- Экономическая. Подчиняется экономическим законам и действует в сфере финансово-кредитных отношений.

- Динамическая. Изменяется в течение определенного времени (финансовый или производственный цикл).

- Открытая. Взаимодействует с окружающими факторами.

- Управляемая. Подвергается определенным корректировкам с целью улучшения.

Финансовые ресурсы неоднородны по своему составу и происхождению, поэтому необходимо проводить их классификацию по разным признакам, чтобы осуществлять правильную организацию финансирования производственно-хозяйственной и других видов деятельности предприятия.

Существует ряд признаков, которые можно использовать для классификации финансовых ресурсов. В связи с этим, в научной литературе наблюдается множество подходов к их классификации. Так, значительная часть отечественных ученых придерживается мнения, что все финансовые ресурсы организации включают три группы: собственные, заемные и привлеченные[14].

В зарубежной практике принято отдельно рассматривать средства предприятия и источники финансирования его деятельности. Средства предприятия включают авансированный капитал (долгосрочные средства) и средства краткосрочного назначения. При этом авансированный капитал подразделяется на собственный и заемный капитал. Собственный капитал включает следующие элементы: уставный капитал, выручку, амортизационные отчисления, чистую прибыль, накопленные резервы, прочие взносы юридических и физических лиц. Заемный капитал образуется за счет привлечения банковских кредитов, средств, полученных от выпуска акций и других ценных бумаг, кредиторской задолженности[15].

Виды финансовых ресурсов предприятия представлены на рисунке 1.

Финансовые ресурсы

Собственные

Заемные

Внутренние

- нераспределенная прибыль;

- амортизационные отчисления;

- страховая сумма;

- реинвестирование части средств,

- полученных от реализации части

- нематериальных активов;

- иммобилизованная в инвестиции часть излишков оборотных активов;

- краткосрочные и долгосрочные финансовые вложения.

Внешние

- эмиссия акций;

- учредительные и паевые взносы;

- взносы инвесторов в уставный капитал;

- целевые средства от государственных и муниципальных органов;

- целевые средства от коммерческих структур.

Краткосрочные

- ссуды и займы от физических и юридических лиц

- кредиты банков

- текущие обязательства, в т.ч.: кредиторская задолженность за товары, работы, услуги;

- авансы полученные;

- расчеты по налогам и сборам;

- расчеты по взносами во внебюджетные фонды;

- расчеты с персоналом;

- расчеты с учредителями;

- расчеты с прочими кредиторами.

Долгосрочные

- векселя

- кредиты банков

- прочие займы физических и юридических лиц

Рисунок 1 - Виды финансовых ресурсов предприятия[16]

Функции финансовых ресурсов предприятия представлены на рисунке 2.

Функции финансовых ресурсов предприятия

Распределительная

Формирование и использование денежных доходов и фондов, имеющихся на предприятии в целях выполнения денежных обязательств перед контрагентами, персоналом, бюджетом и кредиторами.

Контролирующая

Отслеживание финансового состояния и проверка эффективности деятельности предприятия.

Обслуживающая

Обеспечение сбалансированности стоимостного выражения материальных и трудовых средств и финансовых ресурсов на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства.

Рисунок 2 - Функции финансовых ресурсов предприятия[17]

Сегодня отечественные предприятия выстраивают грамотную финансовую политику.

Хозяйствующие субъекты стремятся не только привлечь и сформировать денежные средства, но и проанализировать последствия подобного действия, тем самым увеличивают свою инвестиционную привлекательность, повышая при этом стоимость произведенных продуктов или услуг.

На наш взгляд, учитывая сложившуюся экономическую ситуация финансовые ресурсы имеют многоаспектную экономическую сущность. Это кругооборот, заключающийся из последовательно полученных и распределённых во времени показателей: денежных средств, материальных ресурсов, заемных средств хозяйствующего субъекта или государства. Все они направлены на формирование, расширение и осуществление хозяйственной или общегосударственной деятельности.

Подводя итоги, можно сказать, что применение компромиссного подхода к рассмотрению сущности финансовых ресурсов позволяет реализовывать принцип унификации при организации финансового менеджмента различных предприятий.

1.2 Источники формирования финансовых ресурсов организации и их виды

Финансовое обеспечение хозяйствующей деятельности имеет определяющее значение, особенно в периоды, когда необходимы большие объемы финансовых ресурсов, однако формирование этих ресурсов осложняется действием как внешних, так и внутренних факторов. К внешним факторам относится: нестабильность на финансовом рынке, санкции со стороны Запада по отношению к российской экономике, что непосредственно затормаживает развитие предпринимательской деятельности, а также поиск и создании финансовых ресурсов для ее осуществления[18].

Являясь материальными носителями финансовых взаимоотношений, финансовые ресурсы оказывают влияние на все стадии воспроизводственного процесса, приспосабливая тем самым пропорции производства к общественным потребностям. Преобладающая их часть формируется предприятиями национальной экономики, а затем перераспределяется в прочие ее звенья[19].

К внутренним факторам относятся: экономическая слабость хозяйствующих субъектов, их финансовая неустойчивость, незначительные доходы прибыли от операционной деятельности, отсутствие широких связей с разными рынками денег и капиталов[20].

Предприятие использует определенный ряд финансовых ресурсов, среди которых могут быть: собственный капитал, заемный капитал, а также дополнительные финансовые ресурсы[21].

Финансовые ресурсы могут возникать из самых различных источников, предприятию же, а конкретнее их руководству, необходимо своевременно их обозначить, а также сосредоточить на их привлечение определенные структурные подразделения или сегменты на предприятии.

Как отмечает Т. Пан в качестве основных источников средств, используемых для финансирования хозяйственной деятельности предприятия выступают: собственные средства предприятия (прибыль, амортизация и пр.); кредитные ресурсы инвестиционных банков; бюджетные ассигнования; финансовые ресурсы различных типов коммерческих структур (инвестиционные компании, коммерческие банки, страховые общества и т. п.); иностранные инвестиции; частные накопления физических лиц; прочие инвестиции[22].

Основополагающей производственной финансово-экономической задачей является обеспечение финансового равновесия предприятия, т. е. баланс доходов должен быть равен балансу расходов с целью обеспечения воспроизводственных процессов.

Источники финансирования делятся на внутренние (собственные средства) и внешние (средства от продажи ценных бумаг, кредиты и т.д.).

В отечественной науке распространен подход, когда все источники финансовых ресурсов делятся на собственные и заемные. Наиболее надежными считаются собственные источники финансовых ресурсов, поскольку при самофинансировании существенно снижается риск банкротства, а также имеются некоторые преимущества перед конкурентами.

К собственным источникам финансовых ресурсов относят нераспределенную прибыль, резервный капитал, накопленные амортизационные отчисления, добавочный капитал, средства внебюджетных фондов и другие средства, поступающие в порядке возмещения. Заемные источники финансовых ресурсов образуют общую величину обязательств предприятия, включая дополнительную эмиссию ценных бумаг, заемные средства и кредиторскую задолженность[23].

Кредиторская задолженность – это средства в расчетах, не принадлежащие предприятию, но временно находящиеся в его распоряжении.

Причины возникновения кредиторской задолженности связаны с особенностями условий оплаты по заключенным хозяйственным, трудовым договорам и др., либо с несвоевременностью погашения обязательств предприятия. Определенные суммы кредиторской задолженности, которые предприятие может планировать заранее, образуют устойчивые пассивы, не принадлежащие организации, но находящиеся в постоянном обороте и являющиеся бесплатным источником финансирования[24].

Основным источником собственных финансовых ресурсов предприятия является прибыль, остающаяся в его распоряжении.

Второй по значимости источник собственных финансовых ресурсов – амортизационные отчисления. Внешние источники формирования финансовых ресурсов включают собственные, заемные, поступающие в порядке перераспределения и бюджетные ассигнования. Финансовые ресурсы постоянно находятся в движении, их отличительными чертами от других ресурсов является: денежная форма существования, принадлежность к конкретному субъекту, эффективное использование для получения прибыли и экономического роста организации. Заботясь о финансовой устойчивости и стабильности, организации особенно важно эффективно управлять своими финансовыми ресурсами, верно распределяя их по видам деятельности и во времени[25].

Источники формирования финансовых ресурсов предприятия представлены в Приложении 2.

Анализируя финансово-хозяйственную деятельность производственных предприятий, можно заметить, что основными причинами дисбаланса финансовых ресурсов, приводящего к финансовой неустойчивости, являются: присутствие на предприятиях основных средств, не задействованных в основном производстве или используемых на неполную мощность; предоставление предприятиями необоснованного коммерческого кредита, влекущего появление значительных сумм дебиторской задолженности, часть которой со временем образует негативную для предприятия форму просроченной или сомнительной задолженности; скопление на складах сверхнормативных запасов товароматериальных ценностей и наконец низкая рентабельность деятельности предприятия, а в худшем случае, убыточность работы.

Достичь баланса между потреблением собственных финансовых ресурсов и привлечённых со стороны, между положительным и отрицательным денежным потоком потенциально возможно при использовании следующих путей:

– реализация или передача в аренду неиспользуемых или изношенных основных средств, в целях повышения эффективности использования собственных ресурсов;

– сокращение сверхнормативных производственных запасов и внеоборотных активов, в целях ускорения оборачиваемости активов;

– установление более жёсткого контроля своевременного проведения расчётов как с покупателями, так и с поставщиками, с целью предотвращения роста сумм дебиторской задолженности;

– использование более эффективной ценовой политики для продвижения собственной продукции на рынок в целях увеличения чистого дохода и роста рентабельности предприятия;

– прогнозирование финансовых результатов деятельности, основываясь на реальных условиях хозяйственной деятельности и наличия собственных финансовых средств.

Указанные направления следует реализовывать в рамках финансового менеджмента, являющегося одной из важнейших подсистем общей системы управления современным предприятием и позволяющим более эффективно формировать и использовать его финансовые ресурсы.

Таким образом, по источникам образования финансовые ресурсы подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения.

Формирование финансовых ресурсов — это отдельное направление деятельности финансового менеджера. От него значительно зависит дальнейшее функционирование предприятия, поскольку наличие необходимого и достаточного объема средств позволит в полной мере осуществлять все запланированные виды деятельности, не ощущая недостатка в ресурсах.

Когда ресурсы сформированы, перед финансовыми менеджерами возникает новая задача — найти наиболее эффективные и рациональные пути для использования ресурсов, чтобы в конечном итоге получить максимально высокие результаты.

1.3 Анализ эффективности формирования и использования финансовых ресурсов организации

Проведение анализа эффективности использования и формирования финансовых ресурсов является важным компонентом управления предприятием и его структурными подразделениями. Принятие рациональных решений, обозначение будущих целей – это результат проведения проверок и расчетов основных показателей деятельности организации, которые включают в себя анализ структуры финансовых ресурсов и их источников, рентабельности активов, показателей финансовой устойчивости, ликвидности, деловой активности и расчет структуры капитала и его финансирования. Бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств и отчет о структуре капитала являются ключевыми документами, данные из которых используют для определения финансового состояния компании[26].

Технология анализа финансовых ресурсов предприятия заключается в выявлении методов формирования и обработки данных о финансовых ресурсах, которые дают объективную оценку финансового состояния, тенденций развития и выявления резервов повышения эффективности использования денежных средств и путей их реализации[27].

Основой информационной базы финансового анализа на предприятии является форма №1 «Баланс» и форма №2 «Отчет о финансовых результатах».

Грамотный финансист-аналитик может найти, компетентно читая бухгалтерский баланс, ответы на такие вопросы:

- общий объем финансовых ресурсов, их структура и динамика;

- источники формирования финансовых ресурсов предприятия - пассив баланса;

- направления использования финансовых ресурсов - актив баланса[28].

Для достижения основной цели - оценки финансового состояния предприятия и выявление возможностей повышение эффективности формирования и использования финансовых ресурсов - могут применяться такие методы анализа:

- классические методы анализа хозяйственной деятельности и финансового анализа; цепные подстановок, арифметических разниц, балансовый, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования;

- традиционные методы экономической статистики - средних и относительных величин, группировки, графический, индексный, элементарные методы обработки показателей в динамике;

- методы математической статистики изучения связей - анализы корреляционный, регрессивный, дискриминантный, дисперсионный, факторный, ковариационный и др.;

- эконометрические методы - матричные, теории межотраслевого баланса[29].

Отечественные и зарубежные ученые методы, и приемы финансового анализа традиционно разделяют на: горизонтальный и вертикальный анализ[30].

Горизонтальный анализ - позволяет установить динамику источников формирования и направлений использования финансовых ресурсов предприятия путем установления абсолютных и относительных отклонений по статьям пассива и актива баланса.

Вертикальный анализ - позволяет определить удельный вес каждой статьи пассива и актива в итоге баланса на определенный момент времени, то есть исследовать структуру источников формирования финансовых ресурсов и имущества предприятия в статистике.

Анализ финансового состояния организации осуществляется по следующим направлениям: анализ финансовых результатов деятельности предприятия; оценка имущественного положения и структуры капитала предприятия; анализ финансовой устойчивости.

Для оценки эффективности использования финансовых ресурсов предприятия используется целая система показателей, характеризующих изменения:

- Структуры капитала.

- Эффективности его использования.

- Платежеспособности организации.

- Запаса финансовой устойчивости[31].

Целью оценки эффективности использования финансовых ресурсов является следствие внедрения лучших способов использования финансовых ресурсов и управление ими, которое представляет собой повышение эффективности работы предприятия[32].

Основными задачами являются: идентификация финансового положения; выявление факторов, влияющих на формирование финансовых ресурсов; определение «узких» мест, отрицательно влияющих на финансовое состояние предприятия; выявление внутрихозяйственных резервов укрепления финансового положения[33].

Анализ финансовых коэффициентов осуществляется путем сравнения их значений с базовыми величинами, а также в изучении их динамики за установленный период. Основными направлениями анализа финансового состояния организации являются: анализ структуры баланса и чистого оборотного капитала; анализ ликвидности предприятия; анализ платежеспособности организации; анализ финансовой устойчивости; анализ рентабельности организации.

Итак, в мировой практике для оценки финансово-имущественного состояния предприятия выделяют следующие группы показателей.

Показатели оборачиваемости предприятия проиллюстрированы в Приложении 3. Одним из наиболее распространенных подходов управления финансовыми ресурсами предприятия является использование критериев текущей ликвидности (покрытия) и коэффициента обеспеченности собственными оборотными средствами[34]. Показатели ликвидности предприятия представлены в Приложении 4. Показатели эффективности управления ресурсами предприятия представлены в Приложении 5. Показатели оценки стоимости капитала предприятия представлены в Приложении 5.

При оценке эффективного формирования и использования финансовых ресурсов предприятия необходимо проанализировать соотношение собственных и заемных средств в структуре чистых активов. Основным критерием оценки эффективности использования финансовых активов является «финансовый рычаг».

Финансовый рычаг – это экономический фактор, возникающий с появлением заёмных денежных средств в объёме используемого предприятием финансового капитала, позволяющий ему получить дополнительную прибыль на собственный капитал[35].

Управлять капиталом – это проводить максимизацию уровня рентабельности собственного капитала при заданном уровне финансового риска[36]. Основной механизм финансового решения – это проведение расчёта эффективности использования заёмного капитала, измеряемой эффектом финансового рычага. Ещё рассмотрим один из важнейших показателей эффективности использования финансовых ресурсов не указанного в выше изложенном механизме управления, это эффект финансового рычага. Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Для расчета эффекта финансового рычага применяется следующая формула (1):

(1)

(1)

где EFL – уровень эффекта финансового рычага, %;

TB – уровень налоговой нагрузки;

RONA – коэффициент валовой рентабельности активов;

R – средняя ставка по займам;

E – собственный капитал;

D – заемный капитал.

Эта формула имеет три составляющие:

– налоговый корректор финансового рычага (1 – TB) – показывает, в какой степени проявляется эффект финансового рычага в связи с различным уровнем налогообложения прибыли;

– дифференциал  – характеризует разницу между уровнем экономической рентабельности активов и средней расчетной ставкой процента по заемным средствам; RONA, как правило, не совпадает с процентной ставкой, механически взятой из кредитного договора, и рассчитывается как умноженное на 100 отношение величины всех фактических финансовых издержек по всем кредитам за анализируемый период к общей сумме заемных средств, используемых в анализируемом периоде.

– характеризует разницу между уровнем экономической рентабельности активов и средней расчетной ставкой процента по заемным средствам; RONA, как правило, не совпадает с процентной ставкой, механически взятой из кредитного договора, и рассчитывается как умноженное на 100 отношение величины всех фактических финансовых издержек по всем кредитам за анализируемый период к общей сумме заемных средств, используемых в анализируемом периоде.

– плечо финансового рычага – характеризует силу воздействия финансового рычага – это соотношение между заемными (D) и собственными средствами (E).

Так, если дифференциал имеет положительное значение, то любое увеличение плеча финансового рычага, т.е. повышение доли заемных средств в структуре капитала, будет приводить к росту его эффекта[37].

Из вышесказанного следует, что оценка формирования и использования финансовых ресурсов организации является неотъемлемой частью для успешного функционирования, состояние финансовых ресурсов должно отвечать потребностям развития организации.

Итак, анализ формирования и использования финансовых ресурсов предприятия должен осуществляться в такой последовательности:

1 этап - проведение анализа источников формирования капитала: оценка структуры источников финансовых ресурсов в целом, анализ источников собственных средств и заемных средств, анализ кредиторской задолженности;

2 этап - осуществляется анализ активов предприятия: анализ состава и структуры общего капитала в целом, анализ основного капитала, анализ оборотного капитала, анализ дебиторской задолженности;

3 этап - анализируется ликвидность баланса предприятия, который предусматривает оценку активов по степени их ликвидности и пассивов по признаку срочности их погашения. На этом этапе главной целью является проверка одновременности поступления и расходования финансовых ресурсов предприятия, то есть его способность рассчитываться по своим обязательствам собственным имуществом за определенный период времени[38];

4 этап - проводится оценка рентабельности предприятия, то есть оценка экономической эффективности предприятия - относительный показатель, который отражает полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта;

5 этап - разработка выводов и принятия решений по оптимизации источников формирования финансовых ресурсов, и путей повышения эффективности их использования.

Таким образом, финансовые ресурсы являются основой для хозяйственной деятельности в любых предприятиях. В рыночных условиях финансовые ресурсы выступают как товар, который можно приобрести или продать. Движение финансовых ресурсов, их формирование и использование требуют от предприятий построение эффективного механизма их управления.

Эффективное управление финансовыми ресурсами на уровне предприятия является важной составляющей финансового менеджмента. Так что для управления финансовыми ресурсами на уровне предприятия необходимо использовать различные методы, приемы и инструменты, которые мировая наука и практика использует в финансовом менеджменте.

Управление финансовыми ресурсами возможно при проведении всестороннего анализа источников формирования и направлений использования финансовых ресурсов на предприятии. Для этого используется горизонтальный и вертикальный анализ активов и пассивов предприятия, анализ ликвидности и платежеспособности, финансовой независимости и устойчивости, деловой активности и рентабельности.

2. Анализ формирования и эффективности использования финансовых ресурсов ООО «Константа»

2.1 Организационно-экономическая характеристика ООО «Константа»

ООО «Константа» создано 28 июня 2013 г. За это время предприятие уверенно заявило о себе как о надежном партнере, качественно и на высоком профессиональном уровне, выполняющем в срок свои обязательства.

Основные направления деятельности компании:

- Подбор климатического оборудования по техническим требованиям заказчика;

- Поставка и монтаж оборудования;

- Экспертиза проектов, инженерный консалтинг;

- Проектирование инженерных систем;

- Монтаж и пуско-наладка инженерных систем;

- Техническое сопровождение монтажа вентиляционного оборудования, шефмонтаж;

- Гарантийное и послегарантийное обслуживание.

Тип собственности: частная собственность.

Организационно-правовая форма: Общества с ограниченной ответственностью.

Уставный капитал ООО «Константа»: 10 000 руб.

Это малое по размерам предприятие, так как численность работников по основному виду деятельности продажа пиротехники не превышает 50 человек.

Малое предприятие обладает самостоятельностью в своей хозяйственной деятельности, в распоряжении выпускаемой продукцией, прибылью, оставшейся после уплаты налогов и других обязательных платежей.

На предприятии основным показателем финансовых результатов служит прибыль. Важный момент предпринимательской деятельности – планирование. Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития исходя из спроса на производимую продукцию и услуги.

Штат сотрудников составляет 15 человек.

Главными документами предприятия являются Устав и Учредительный договор, анализ которых позволяет выделить основные положения ООО.

ООО «Константа» является юридическим лицом, имеет самостоятельный баланс, печать, товарный знак и другие средства индивидуализации. Права юридического лица общество приобретает со дня его государственной регистрации.

ООО «Константа» имеет линейно-функциональную структуру управления, которая проиллюстрирована на рисунке 3.

Генеральный директор

Отдел продаж

Бухгалтерия

Отдел монтажа

Отдел автоматизации

Склад

Главный инженер

Главный энергетик

Рисунок 3 - Организационная структура управления ООО «Константа»

Организационная структура ООО «Константа» построена на принципах централизации основных функций управления в области производства, технического развития, экономики, коммерческой деятельности, социального развития, кадрового обеспечения. Высшим должностным лицом предприятия является директор. Директор осуществляет текущее руководство деятельностью предприятия, в соответствии с заключенным с ним контрактом, на принципах единоналичия.

Отрицательным аспектом структуры управления является отсутствие в ее составе должностного лица, отвечающего за планирование, мониторинг, контроль и прогнозирование эффективности деятельности организации.

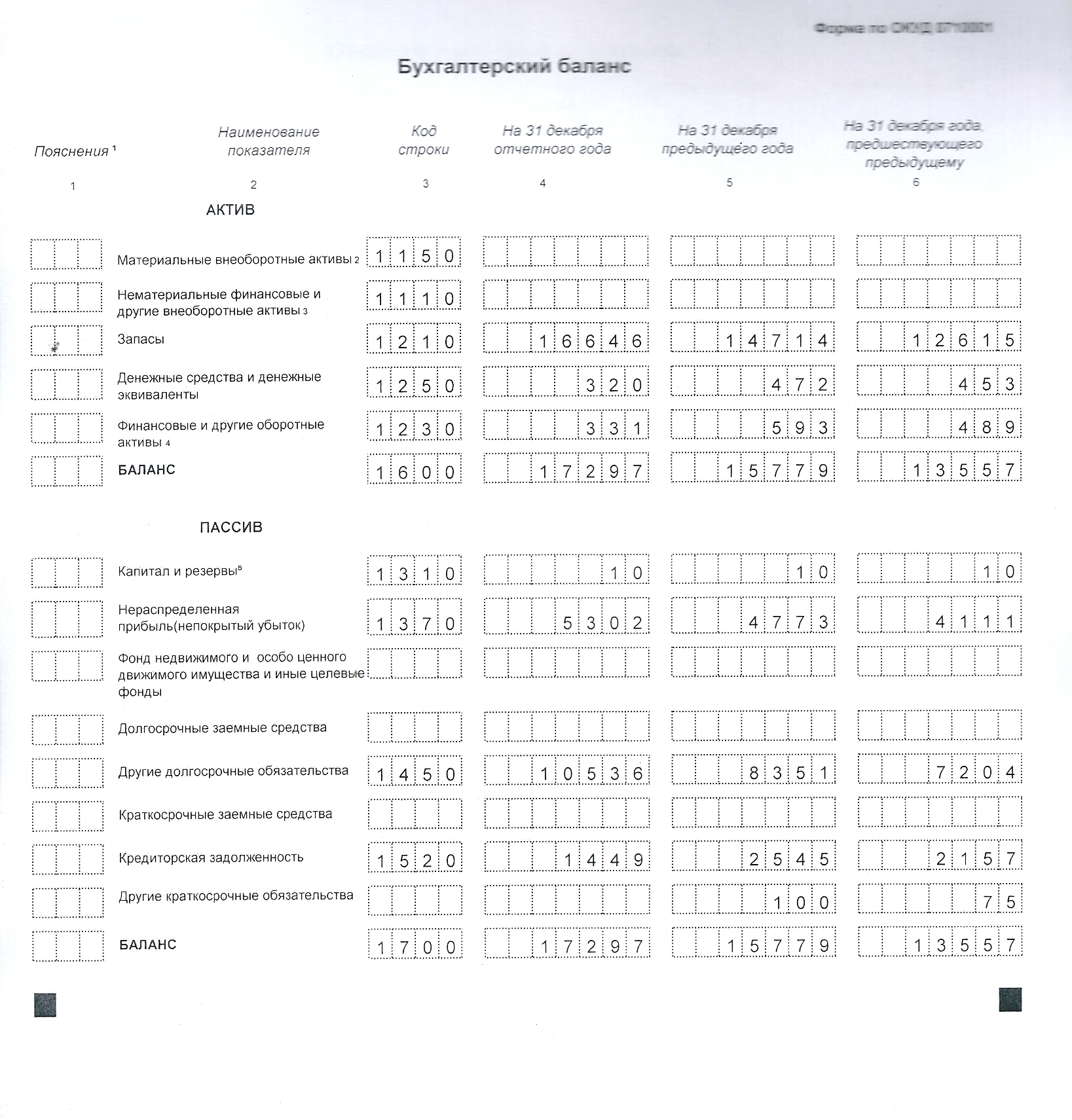

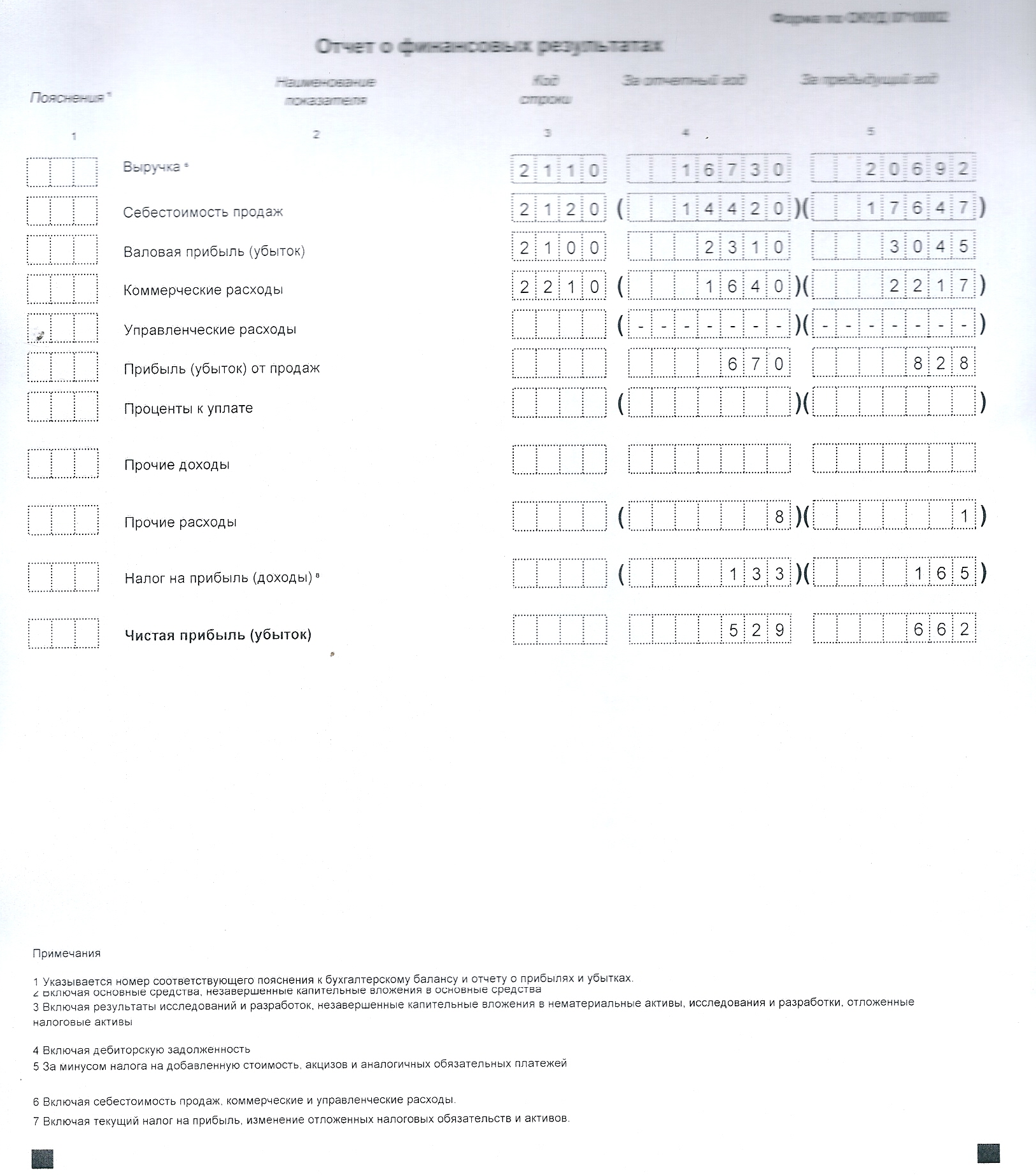

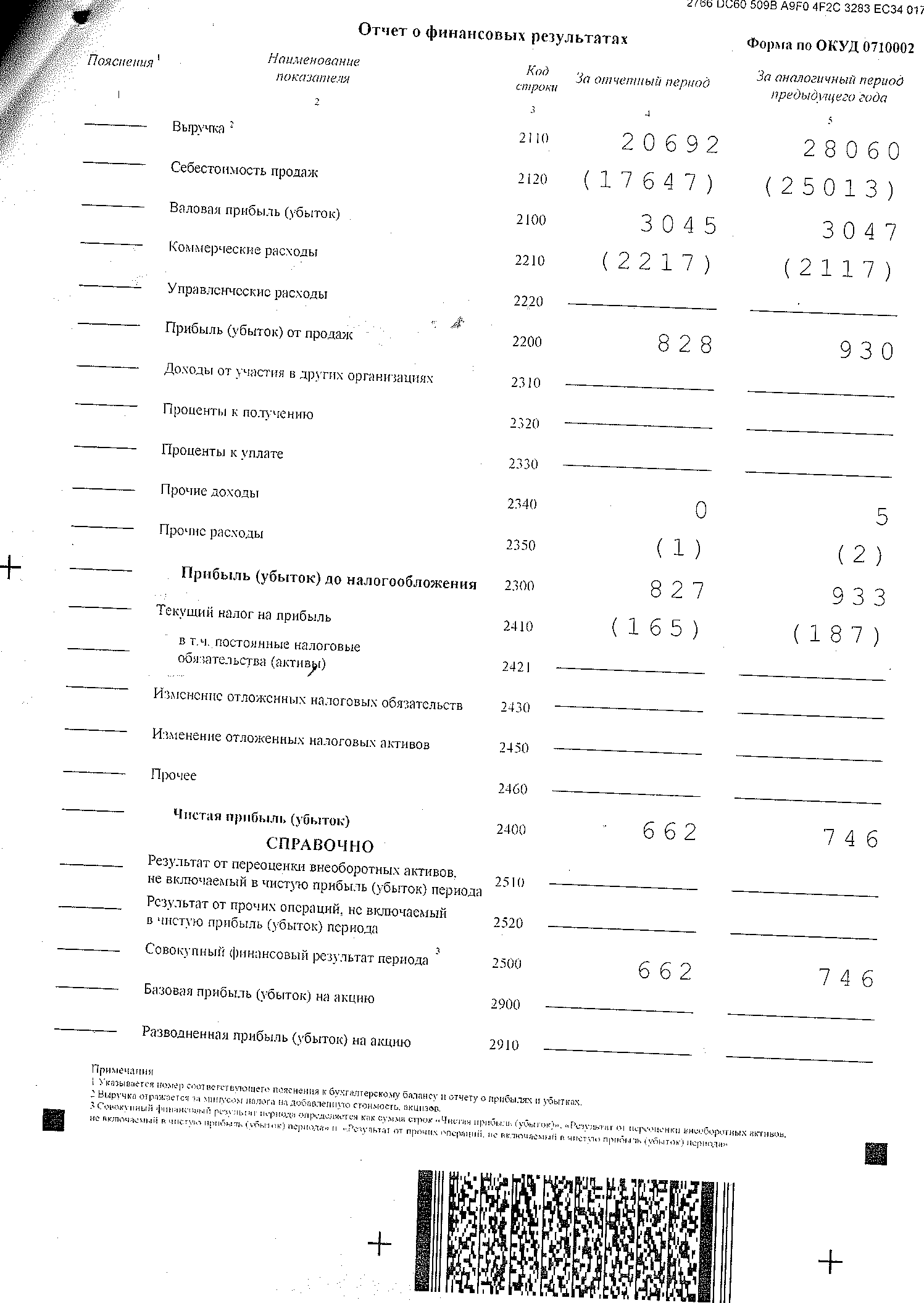

Основой для проведения финансового анализа ООО «Константа» стали следующие данные: бухгалтерский баланс за 2017-2018 г; отчеты о финансовых результатах за 2017–2018гг.

Динамика и структура финансовых результатов деятельности ООО «Константа» за 2016-2018 гг. проиллюстрирована в таблице 1.

Таблица 1 - Динамика и структура финансовых результатов деятельности ООО «Константа» за 2016-2087 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абс. изменение, тыс. руб. |

Темп прироста, % |

||

|

2017/ 2016 гг. |

2018/ 2017 гг. |

2017/ 2016 гг. |

2018/ 2017 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Выручка, тыс. руб. |

28060 |

20692 |

16730 |

-7368 |

-3962 |

-26,26 |

-19,15 |

|

2. Себестоимость, тыс. руб. |

25013 |

17647 |

14420 |

-7366 |

-3227 |

-29,45 |

-18,29 |

|

3. Валовая прибыль, тыс. руб. |

3047 |

3045 |

2310 |

-2 |

-735 |

-0,07 |

-24,14 |

|

4. Коммерческие расходы, тыс. руб. |

2117 |

2217 |

1640 |

100 |

-577 |

4,72 |

-26,03 |

|

5. Прибыль от продаж, тыс. руб. |

930 |

828 |

670 |

-102 |

-158 |

-10,97 |

-19,08 |

|

6. Прочие доходы, тыс. руб. |

5 |

0 |

0 |

-5 |

0 |

-100 |

0 |

|

7. Прочие расходы, тыс. руб. |

2 |

1 |

8 |

-1 |

7 |

-50 |

700 |

|

8. Прибыль до налогообложения, тыс. руб. |

827 |

933 |

662 |

106 |

-271 |

12,82 |

-29,05 |

|

9. Налог на прибыль, тыс. руб. |

187 |

165 |

135 |

-22 |

-30 |

-11,76 |

-18,18 |

|

10. Чистая прибыль, тыс. руб. |

746 |

529 |

662 |

-217 |

133 |

-29,09 |

25,14 |

|

11. Численность персонала, чел. |

15 |

15 |

15 |

0 |

0 |

0 |

0 |

|

12. Производительность труда тыс. руб./чел. |

1870,6 |

1379,4 |

1115,3 |

-491,2 |

-264,1 |

-26,26 |

-19,15 |

|

13. Фондоемкость, ед. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

14. Фондорентабельность |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

15. Фондовооруженность труда, тыс. руб./чел. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

16. Рентабельность продаж, % |

2,66 |

3,2 |

3,16 |

0,54 |

-0,04 |

20,34 |

-1,17 |

|

17. Рентабельность собственного капитала, % |

18,1 |

13,56 |

9,96 |

-4,55 |

-3,60 |

-25,11 |

-26,54 |

|

18. Рентабельность заемного капитала, % |

7,91 |

6,02 |

4,41 |

-1,89 |

-1,61 |

-23,85 |

-26,68 |

|

19. Рентабельность оборотных активов, % |

5,50 |

4,20 |

3,06 |

-1,31 |

-1,14 |

-23,76 |

-27,1 |

Согласно данным таблицы 1 нами получены следующие выводы:

- отмечается снижение товарооборота в исследуемом периоде, так в 2017 г. он снизился на 26,26 %, а в 2018 г. на 19,15 %;

- положительными факторами являются более стремительные темпы снижения себестоимости, так в 2017 г. – 29,45 %, а в 2018 г. – 18,29 %;

- как следствие снижения товарооборота отмечается падение показателя валовой прибыли – в 2017 г. на 0,07 %, а в 2018 г. уже на 24,14 %;

- не смотря на динамику снижения коммерческих расходов предприятия в исследуемом периоде данный фактор не является балансирующим в формировании финансового результата предприятия;

- чистая прибыль имеет динамику снижения в 2017 г. – на 29 %, а в 2018 г. на 25,14 %;

- показатели фондоемкости, фондорентабельности, фондовооруженности имеют нулевые значения во всем исследуемом периоде, что объясняется отсутствием основных средств на балансе предприятия. Рентабельность продаж возросла, но имеет достаточно низкие показатели за 2016-2018 гг., что объясняется снижением величины выручки и чистой прибыли;

- рентабельность собственного капитала снизилась с 18,1 % до 9,96 % за счет снижения чистой прибыли предприятия и роста собственного капитала. Рост собственного капитала является положительным фактором в финансово-хозяйственной деятельности так за три года его величина возросла на 1191 тыс. руб.;

- в тоже время возросли и заемные источники финансирования на 2549 тыс. руб. Заемный капитал почти в 2 раза превышает собственный, что может негативно сказаться на финансовой устойчивости ООО «Константа».

Негативными факторами, которые можно выделить после анализа организации за 2016-2018 гг. являются: рост долгосрочных заемных источников финансирования, кредиторская задолженность, превышающая дебиторскую, заемные источники финансирования на конец 2018 г. превышают собственный капитал более чем в 2 раза, снижение товарооборота и финансовых результатов деятельности предприятия.

Актив баланса ООО «Константа» за 2016–2018 гг. представлен в таблице 2. Анализируя актив баланса видно, что общая величина активов предприятия в отчетном периоде, по сравнению с базовым, увеличилась. По сравнению с концом 31.12.2016 г. активы и валюта баланса выросли на 27,59 %, что в абсолютном выражении составило 3740 тыс. руб.

Таблица 2 - Динамика имущества ООО «Константа», 2016-2018 гг., тыс. руб.

|

Статья баланса |

2016 г. |

2017 г. |

2018г. |

Изменение, 2018/2016 гг. |

|

|

Абс. изм., тыс. руб. |

Темп прироста, % |

||||

|

1. Внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

|

2. Оборотные активы |

13557 |

15779 |

17297 |

3740 |

27,59 |

|

2.1 Запасы |

12615 |

14714 |

16646 |

4031 |

31,95 |

|

2.2 Денежные средства |

453 |

472 |

320 |

-133 |

-29,36 |

|

2.3 Финансовые и другие оборотные активы |

489 |

593 |

331 |

-158 |

-32,31 |

|

3. Баланс |

13557 |

15779 |

17297 |

3740 |

27,59 |

Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 17297 тыс. руб. В более значительной степени это произошло за счет увеличения статьи «Запасы». За прошедший период рост этой статьи составил 4031 тыс. руб. (в процентном соотношении - 31,95 %) и на конец анализируемого периода значение статьи достигло 16646 тыс. руб.

Рассматривая дебиторскую задолженность ООО «Константа» следует отметить, что предприятие на 31.12.2018 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской).

Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 1449 тыс. руб. В общей структуре активов внеоборотные активы, величина которых на 31.12.2016 г. составляла 0 тыс. руб., остались на прежнем уровне (0 % от общей структуры имущества). Величина оборотных активов, составлявшая на 31.12.2016 г. 13557 тыс. руб., напротив возросла на 3740 тыс. руб. (темп прироста составил 27,59 %) и на 31.12.2018 г. их величина составила 17297 тыс. руб. (100 % от общей структуры имущества). Доля основных средств в общей структуре активов на 31.12.2018 г. составила 0 %, что говорит о том, что предприятие имеет «легкую» структуру активов и свидетельствует о мобильности имущества ООО «Константа».

Динамика пассива бухгалтерского баланса ООО «Константа» за 2016-2018 гг. представлена в таблице 3.

Таблица 3 - Динамика источников формирования имущества ООО «Константа» за 2016-2018 гг., тыс. руб.

|

Статья баланса |

2016 г. |

2017г. |

2018 г. |

Изменение, 2018/2016 гг. |

|

|

Абс. изм., тыс. руб. |

Темп прироста, % |

||||

|

1. Капитал и резервы |

4121 |

4783 |

5312 |

1191 |

28,90 |

|

1.1 Уставный капитал |

10 |

10 |

10 |

0 |

0 |

|

1.2 Нераспределенная прибыль (непокрытый убыток) |

4111 |

4773 |

5302 |

1191 |

28,97 |

|

2. Долгосрочные заемные средства |

7204 |

8351 |

10536 |

3332 |

46,25 |

|

3. Краткосрочные обязательства |

2232 |

2645 |

1449 |

-783 |

-35,08 |

|

3.1 Прочие обязательства |

75 |

100 |

0 |

-75 |

-100 |

|

3.2 Кредиторская задолженность |

2157 |

2545 |

1449 |

-708 |

-32,82 |

|

4. Баланс |

13557 |

15779 |

17297 |

3740 |

27,59 |

Для производственного предприятия оптимальной считается структура: капитал и резервы – 40 %, долгосрочные обязательства – 20 %, краткосрочные обязательства – 40 %. В структуре собственного капитала основное место занимают нераспределенная прибыль и уставный капитал (30.71%).

Доля заемных средств в совокупных источниках формирования активов за анализируемый период увеличилась. Величина совокупных заемных средств предприятия составила 11985 тыс. руб. (69,29 % от общей величины пассивов). Увеличение заемных средств предприятия ведет к увеличению степени его финансовых рисков и может отрицательно повлиять на его финансовую устойчивость. У организации в отчетном году имеются отложенные на будущие периоды обязательства перед бюджетом по налогу на прибыль в размере 10536 тыс. руб. (60,91 %). В общей структуре задолженности долгосрочные пассивы на конец отчетного периода превышают краткосрочные на 9087 тыс. руб., что при существующем размере собственного капитала и резервов позитивно сказывается на финансовую устойчивость предприятия. Наличие в составе источников долгосрочных кредитов и займов считается положительным фактором, так как предприятие может располагать ими значительное время, постепенно погашая незначительными частями в соответствии с заключенными договорами, что практически не отвлекает заработанный капитал из оборота предприятия.

К положительным признакам можно отнести тот факт, что оборотные активы анализируемой организации превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

Сравнение собственного капитала и внеоборотных активов позволило выявить наличие у организации собственного оборотного капитала (5312 тыс. руб.), что также свидетельствует о достаточной финансовой устойчивости предприятия. Собственный капитал вырос на 529 тыс. руб. или на 11,06 %, что положительно характеризует динамику изменения имущественного положения организации. Произошло это за счет увеличения стоимости нераспределенной прибыли на 529 тыс. руб. В отчетном периоде доля собственного капитала увеличилась на 0,4 %. Доля долгосрочных обязательств выросла. Данная ситуация свидетельствует о том, что организация получила возможность привлекать значительные суммы кредиторов на длительный (более года) период, что в условиях инфляции является благоприятным фактором. Благоприятным является увеличение отложенных налоговых обязательств, выступающим фактором отсрочки уплаты части налога на прибыль в текущем году. Величина кредиторской задолженности снизилась в анализируемом периоде на 1096 тыс. руб. или на 43,06 %. Доля кредиторской задолженности в структуре пассивов уменьшилась с 16,13 % до 8,38 %. Кроме того, рассматривая кредиторскую задолженность следует отметить, что предприятие в отчетном году имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 1449 тыс. руб.

Таким образом, при росте собственного капитала предприятия, отмечено снижение кредиторской задолженности, что положительно характеризует деятельность предприятия. Обращая внимание на совокупное изменение резервов предприятия и нераспределенной прибыли можно отметить, что за анализируемый период их совокупная величина возросла на 529 тыс. руб. и составила 5302 тыс. руб., что в целом можно назвать положительной тенденцией так как увеличение резервов, фондов и нераспределенной прибыли может говорить об эффективной работе предприятия. Скорее всего, в отчетном периоде предприятие нарастило запасы за счет долгосрочного кредита, который также помог расплатиться с кредиторами. Доля краткосрочных кредитов и займов в пассивах занимает менее 10%, поэтому политику управления пассивами можно отнести к консервативному типу.

Наибольший удельный вес в структуре краткосрочной задолженности на 31.12.2018 г. составляет статья «Кредиторская задолженность». На конец анализируемого периода величина задолженности по данной статье составляет 1449 тыс. руб.

Таким образом, изменение за анализируемый период структуры пассивов следует признать в подавляющей части негативным.

Проанализируем финансовые коэффициенты, характеризующие финансовую устойчивость ООО «Константа» за 2016-2018 гг. Результаты данной оценки представлены в таблице 4.

Таблица 4 - Показатели для оценки финансовой устойчивости ООО «Константа» за 2016-2018 гг.

|

Наименование |

2016 г. |

2017 г. |

2018г. |

|

1. Коэффициент автономии |

0,30 |

0,30 |

0,31 |

|

2. Коэффициент отношения заемных и собственных средств (финансовый рычаг) |

2,29 |

2,30 |

2,26 |

|

3. Коэффициент соотношения мобильных и иммобилизованных средств |

0 |

0 |

0 |

|

4. Коэффициент отношения собственных и заемных средств |

0,44 |

0,43 |

0,44 |

|

5. Коэффициент маневренности |

0,36 |

0,36 |

0,34 |

|

6. Коэффициент обеспеченности запасов и затрат собственными средствами |

0,90 |

0,89 |

0,95 |

|

7. Коэффициент имущества производственного назначения |

0,93 |

0,93 |

0,96 |

|

8. Коэффициент долгосрочно привлечённых средств |

0,64 |

0,64 |

0,66 |

Коэффициент автономии за анализируемый период увеличился на 0,00 и на 31.12.2018 г. составил 0,31. Это ниже нормативного значения (0,5) при котором заемный капитал может быть компенсирован собственностью предприятия.

Коэффициент отношения заемных и собственных средств (финансовый рычаг) за анализируемый период снизился на -0,03 и на 31.12.2018 г. составил 2,26. Чем больше этот коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1. Коэффициент соотношения мобильных и иммобилизованных средств за анализируемый период остался на прежнем уровне и на 31.12.2018 г. составил 0.

Коэффициент определяется как отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности к иммобилизованным средствам (внеоборотные активам, скорректированным на дебиторскую задолженность долгосрочного характера). Нормативное значение специфично для каждой отдельной отрасли, но при прочих равных условиях увеличение коэффициента является положительной тенденцией.

Коэффициент маневренности за анализируемый период снизился на -0,03 и на 31.12.2018 г. составил 0,34.

Это ниже нормативного значения (0,5). Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме. Нормативное значение показателя зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

На конец анализируемого периода ООО «Константа» обладает легкой структурой активов. Доля основных средств в валюте баланса менее 40 %. Таким образом, предприятие нельзя причислить к фондоемким производствам.

Коэффициент обеспеченности запасов и затрат собственными средствами за анализируемый период увеличился на 0,05 и на 31.12.2018 г. составил 0,95. Это выше нормативного значения (0,6-0,8).

Коэффициент равен отношению разности между суммой источников собственных оборотных средств, долгосрочных кредитов и займов и внеоборотных активов к величине запасов и затрат.

Определим тип финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств, результаты ООО «Константа» представим в таблице 5.

Таблица 5 - Определение типа финансовой устойчивости ООО «Константа» в 2016-2018 гг.

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

|

1. Источники собственных средств, тыс. руб. |

4121 |

4783 |

5312 |

|

2. Внеоборотные активы, тыс. руб. |

0 |

0 |

0 |

|

3. Источники собственных оборотных средств для формирования запасов и затрат, тыс. руб. |

4121 |

4783 |

5312 |

|

4. Долгосрочные кредиты и займы, тыс. руб. |

7204 |

8351 |

10536 |

|

5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств, тыс. руб. |

11325 |

13134 |

15848 |

|

6. Краткосрочные кредитные и заемные средства, тыс. руб. |

75 |

100 |

0 |

|

7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств |

11400 |

13234 |

15848 |

|

8. Величина запасов и затрат, обращающихся в активе баланса, тыс. руб. |

12615 |

14714 |

16646 |

|

9. Излишек источников собственных оборотных средств, тыс. руб. |

-8494 |

-9931 |

-11334 |

|

10. Излишек источников собственных средств и долгосрочных заемных источников, тыс. руб. |

-1290 |

-1580 |

-798 |

|

11. Излишек общей величины всех источников для формирования запасов и затрат, тыс. руб. |

-1215 |

-1480 |

-798 |

|

12. 3-х комплексный показатель (S) финансовой ситуации |

(0,0,0) |

(0,0,0) |

(0,0,0) |

Финансовое состояние организации на конец анализируемого периода является кризисным (на грани банкротства), так как в ходе анализа установлен недостаток собственных оборотных средств 11334 тыс. руб., собственных и долгосрочных заемных источников формирования запасов 798 тыс. руб. и общей величины основных источников формирования запасов 798 тыс. руб.

Итак, основными тенденциями в деятельности предприятия являются: снижение финансового результата, снижение показателей рентабельности, недостаток собственных средств финансирования, о чем свидетельствуют показатели финансовой устойчивости.

2.2 Анализ формирования и эффективности использования финансовых ресурсов: уровень и тенденции

Показатели платежеспособности ООО «Константа» за 2016-2018 гг. представлены в таблице 6.

Таблица 6 - Показатели платежеспособности ООО «Константа» за 2016-2018 гг.

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

|

1. Коэффициент общей (текущей) ликвидности |

6,07 |

5,97 |

11,94 |

|

2. Коэффициент срочной ликвидности |

0,42 |

0,40 |

0,45 |

|

3. Коэффициент абсолютной ликвидности |

0,42 |

0,40 |

0,45 |

|

4. Коэффициент покрытия ОС собственными источниками формирования |

0,84 |

0,83 |

0,92 |

|

5. Коэффициент утраты платежеспособности |

2,21 |

2,97 |

6,72 |

Коэффициент абсолютной ликвидности и на начало и анализируемого периода (31.12.2016 г. - 31.12.2018 г.) находится выше нормативного значения (0,2), что говорит о том, что предприятие в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов. На начало анализируемого периода - на 31.12.2016 г. значение показателя абсолютной ликвидности составило 0,42. На конец анализируемого периода значение показателя возросло, и составило 0,45.

Коэффициент текущей ликвидности и на начало и конец анализируемого периода (31.12.2016 г. - 31.12.2018 г.) находится выше нормативного значения (2,0), что говорит о том, что предприятие в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. На начало анализируемого периода - на 31.12.2016 г. значение показателя текущей ликвидности составило 6,07. На конец анализируемого периода значение показателя возросло, и составило 11,94.

Показатель утраты платежеспособности говорит о том, сможет ли в ближайшие шесть месяцев предприятие утратить свою платежеспособность при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 6,70, что говорит о том, что предприятие не утратит свою платежеспособность, так как показатель больше единицы.

Группировка активов по степени ликвидности ООО «Константа» за 2016-2018 гг. представлена в таблице 7.

Таблица 7 - Группировка активов по степени ликвидности ООО «Константа» за 2016-2018 гг., тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное значение |

|

|

2017 |

2018 |

||||

|

1. Наиболее ликвидные активы (А1) |

453 |

472 |

320 |

19 |

-152 |

|

2. Быстро реализуемые активы (А2) |

0 |

0 |

0 |

0 |

0 |

|

3. Медленно реализуемые активы (А3) |

13104 |

15307 |

16977 |

2203 |

1670 |

|

4. Труднореализуемые активы (A4) |

0 |

0 |

0 |

0 |

0 |

|

5. Баланс |

13557 |

15779 |

17297 |

2222 |

1518 |

Согласно данным таблицы 7 наиболее ликвидные активы на конец 2018 г. снизились на 152 тыс. руб., что является негативным фактором в деятельности ООО «Константа». Быстрореализуемые активы отсутствуют во всем исследуемом периоде. Медленно реализуемые активы имеют динамику роста во всем исследуемом периоде. Трудно реализуемые активы отсутствуют. Проведем структурный анализ активов по степени ликвидности – таблице 8.

Таблица 8 - Структура активов по степени ликвидности ООО «Константа» за 2016-2018 гг., %.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное значение |

|

|

2017 |

2018 |

||||

|

1 Наиболее ликвидные активы (А1) |

3,34 |

2,99 |

1,85 |

-0,35 |

-1,14 |

|

2. Быстро реализуемые активы (А2) |

0 |

0 |

0 |

0 |

0 |

|

3. Медленно реализуемые активы (А3) |

96,66 |

97,01 |

98,15 |

0,35 |

1,14 |

|

4. Труднореализуемые активы (A4) |

0 |

0 |

0 |

0 |

0 |

|

5. Баланс |

100 |

100 |

100 |

0 |

0 |

Согласно данным таблицы 8 наибольший удельный вес принадлежит медленно реализуемым активам в структуре баланса, и он имеет динамику роста с 96,66% до 98,15% на конец 2018 г.

Доля быстрореализуемых активов равна 0 % общей суммы оборотных средств. Группировка активов предприятия показала, что в структуре имущества за отчетный период преобладают медленно реализуемые активы (А3) на общую сумму 16977 тыс. руб.

Анализ таблицы свидетельствует о том, что величина активов возросла в основном за счет медленно реализуемых активов (А3) (1,14%).

За анализируемый период произошли следующие изменения.

Доля наиболее ликвидных активов упала с 2,99 % до 1,85 % оборотных средств. Доля медленно реализуемых активов увеличилась незначительно. Следовательно, 152 тыс. руб., на которые уменьшились наиболее ликвидные активы, могли пойти на увеличение медленно реализуемых активов. А «чистое» увеличение медленно реализуемых активов равно 1670 – 152 = 1518 тыс. руб. Таким образом, налицо трансформация наиболее ликвидных активов в медленно реализуемые активы. В результате падает общая ликвидность оборотных средств.

Группировка пассивов по срочности погашения обязательств ООО «Константа» за 2016-2018 гг. представлена в таблице 9.

Таблица 9 - Группировка пассивов по срочности погашения обязательств ООО «Константа» за 2016-2018 гг., тыс. руб.

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное значение |

|

|

2017 |

2018 |

||||

|

1. Наиболее срочные обязательства (П1) |

2232 |

2645 |

1449 |

413 |

-1196 |

|

2. Краткосрочные пассивы (П2) |

0 |

0 |

0 |

0 |

0 |

|

3. Долгосрочные пассивы (П3) |

7204 |

8351 |

10536 |

1147 |

2185 |

|

4. Собственный капитал предприятия (П4) |

4121 |

4783 |

5312 |

662 |

529 |

|

5. Баланс |

13557 |

15779 |

17297 |

2222 |

1518 |

Согласно данным таблицы 9 наиболее срочные обязательства на конец 2018 г. имеют динамику снижения.

Краткосрочные пассивы отсутствуют. Долгосрочные пассивы имеют тенденцию роста во всем рассматриваемом периоде.

Собственный капитал также, как и долгосрочные обязательства, возрос в исследуемом периоде.

Структура пассивов по срочности погашения обязательств ООО «Константа» за 2016-2018 гг. проиллюстрирована в таблице 10.

Таблица 10 - Структура пассивов по срочности погашения обязательств ООО «Константа» за 2016-2018 гг., %

|

Показатели |

2016 |

2017 |

2018 |

Абсолютное значение |

|

|

2017 |

2018 |

||||

|

1. Наиболее срочные обязательства (П1) |

16,46 |

16,76 |

8,38 |

0,3 |

-8,38 |

|

2. Краткосрочные пассивы (П2) |

0 |

0 |

0 |

0 |

0 |

|

3. Долгосрочные пассивы (П3) |

53,14 |

52,92 |

60,91 |

-0,22 |

7,99 |

|

4. Собственный капитал предприятия (П4) |

30,4 |

30,31 |

30,71 |

-0,09 |

0,4 |

|

5. Баланс |

100 |

100 |

100 |

0 |

0 |

В структуре пассивов в отчетном периоде преобладает долгосрочные пассивы (П3) на общую сумму 10536 тыс. руб.

Условие абсолютной ликвидности баланса: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4

Анализ ликвидности баланса ООО «Константа» за 2016 г. представлен в таблица 11.

Таблица 11 - Анализ ликвидности баланса ООО «Константа» за 2016 г.

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, тыс. руб. |

|

1. A1=453 |

П1=2232 |

≤ |

-1779 |

|

2. A2=0 |

П2=0 |

≥ |

0 |

|

3. A3=13104 |

П3=7204 |

≥ |

5900 |

|

4. A4=0 |

П4=4121 |

≤ |

-4121 |

В анализируемом периоде у предприятия не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 1779 тыс. руб.). Выполненный расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 20,3 % обязательств (453 / 2232 × 100 %). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется – у предприятия достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств. Медленно реализуемые активы покрывают долгосрочные пассивы (излишек 5900 тыс. руб.) Труднореализуемые активы меньше постоянных пассивов (у предприятия имеются собственные оборотные средства), т.е. соблюдается минимальное условие финансовой устойчивости. Из четырех соотношений, характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным. Предприятию по итогам 2016 периода необходимо было проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 1779 тыс. руб.).

Анализ ликвидности баланса ООО «Константа» за 2017 г. представлен в таблице 12.

Таблица 12 - Анализ ликвидности баланса ООО «Константа» за 2017 г.

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, тыс. руб. |

|

1. A1=472 |

П1=2645 |

≤ |

-2173 |

|

2. A2=0 |

П2=0 |

≥ |

0 |

|

3. A3=15307 |

П3=8351 |

≥ |

6956 |

|

4. A4=0 |

П4=4783 |

≤ |

-4783 |

В анализируемом периоде у предприятия не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 2173 тыс. руб.). Выполненный расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 17,8 % обязательств (472 / 2645 × 100 %). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае это соотношение выполняется – у предприятия достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств. Медленно реализуемые активы покрывают долгосрочные пассивы (излишек 6956 тыс. руб.)

Труднореализуемые активы меньше постоянных пассивов (у предприятия имеются собственные оборотные средства), т.е. соблюдается минимальное условие финансовой устойчивости.

Из четырех соотношений, характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным.

Предприятию по итогам 2017 периода необходимо было проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 2173 тыс. руб.).

Анализ ликвидности баланса ООО «Константа» за 2018 г. представлен в таблице 13.

Таблица 13 - Анализ ликвидности баланса ООО «Константа» за 2018 г.

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, тыс. руб. |

|

1. A1=320 |

П1=1449 |

≤ |

-1129 |

|

2. A2=0 |

П2=0 |

≥ |

0 |

|

3. A3=16977 |

П3=10536 |

≥ |

6441 |

|

4. A4=0 |

П4=5312 |

≤ |

-5312 |

В анализируемом периоде у предприятия не достаточно денежных средств для погашения наиболее срочных обязательств (недостаток 1129 тыс. руб.).

Выполненный расчет абсолютных величин по платежному излишку или недостатку показывает, что наиболее ликвидные активы покрывают лишь 22,1 % обязательств (320 / 1449 × 100 %).

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности).

В данном случае это соотношение выполняется – у предприятия достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств. Медленно реализуемые активы покрывают долгосрочные пассивы (излишек 6441 тыс. руб.)

Труднореализуемые активы меньше постоянных пассивов (у предприятия имеются собственные оборотные средства), т.е. соблюдается минимальное условие финансовой устойчивости. Из четырех соотношений, характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным.

Предприятию за отчетный период следует проработать структуру баланса, чтобы иметь возможность отвечать по своим обязательствам (недостаток составил 1129 тыс. руб.).

Платежеспособность – это готовность организации погасить долги в случае одновременного предъявления требований о платежах со стороны всех кредиторов.

Поскольку в процессе анализа изучается текущая и перспективная платежеспособность, текущая платежеспособность за анализируемый период может быть определена путем сопоставления наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными и краткосрочными обязательствами.

Текущая платежеспособность считается нормальной, если соблюдается условие, А1 + А2 ≥ П1 + П2 и это свидетельствует о платежеспособности (неплатежеспособности) на ближайший к рассматриваемому моменту промежуток времени.

Текущая платежеспособность за 2016 г. 453+0<2232+0. На конец анализируемого периода организация неплатежеспособна, платежный недостаток составил 1779 тыс. руб. (453 - 2232), на конец периода обязательства превышают возможности организации в 4,9 раза.

Текущая платежеспособность за 2017 г. 472+0<2645+0. На конец анализируемого периода организация неплатежеспособна, платежный недостаток составил 2173 тыс. руб. (472 - 2645), на конец периода обязательства превышают возможности организации в 5,6 раза.

Текущая платежеспособность за 2018 г. 320+0<1449+0. На конец анализируемого периода организация неплатежеспособна, платежный недостаток составил 1129 тыс. руб. (320 - 1449), на конец периода обязательства превышают возможности организации в 4,5 раза.

В целом по всем рассматриваемым периодам предприятие в большей степени оказывалось не платежеспособным.

Перспективная платежеспособность характеризуется условием: А3 ≥ П3. Перспективная платежеспособность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, из которых представлена лишь часть, поэтому этот прогноз носит приближенный характер.

Перспективная платежеспособность за 2016 г. 13104≥7204. Организация платежеспособна, платежный излишек составил 5900 тыс. руб. (13104 - 7204).

Перспективная платежеспособность за 2017 г. 15307≥8351. Организация платежеспособна, платежный излишек составил 6956 тыс. руб. (15307 - 8351).

Перспективная платежеспособность за 2018 г. 16977≥10536. Организация платежеспособна, платежный излишек составил 6441 тыс. руб. (16977 - 10536).

Таким образом, можно дать прогноз о платежеспособности рассматриваемой организации.

Формирование рациональной структуры источников средств необходимо предприятию для финансирования необходимых объемов затрат и обеспечения желательного уровня доходов.

В таблице 14 приведены состав и структура источников финансовых ресурсов ООО «Константа», а также их изменение за 2016–2018 гг.

Темп роста заемных источников финансовых ресурсов составил 27,01 %. Таким образом, темп роста заемных источников совпадает почти с темпом роста собственных источников финансирования ООО «Константа». Рост величины собственного капитала произошел, в основном, за счет роста нераспределенной прибыли, которая увеличилась с 4111 тыс. руб. в 2016 г. до 5302 тыс. руб. 2018 г.

Таблица 14 - Источники формирования финансовых ресурсов ООО «Константа» за 2016–2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абс. отк., 2018 г. к 2016 г., тыс. руб. |

Темп прироста, 2018 г. к 2016 г., % |

|||

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

|||

|

1. Всего источников финансовых ресурсов |

13557 |

100 |

15779 |

100 |

17297 |

100 |

3740 |

27,59 |

|

2. Собственный капитал |

4121 |

30,40 |

4783 |

30,31 |

5312 |

30,71 |

1191 |

28,90 |

|

2.1 Уставной капитал |

10 |

0,07 |

10 |

0,06 |

10 |

0,06 |

0 |

0 |

|

2.2 Нераспределенная прибыль |

4111 |

30,32 |

4773 |

30,25 |

5302 |

30,65 |

1191 |

28,97 |

|

3. Заемный капитал |

9436 |

69,60 |

10996 |

69,69 |

11985 |

69,29 |

2549 |

27,01 |

|

3.1 Долгосрочный заемный капитал |

7204 |

53,14 |

8351 |

52,92 |

10536 |

60,91 |

3332 |

46,25 |

|

3.2 Краткосрочный заемный капитал |

2232 |

16,46 |

2645 |

16,76 |

1449 |

8,38 |

-783 |

-35,08 |

Доля заемного капитала в общей сумме источников несколько снизилась с 69,6 % в 2016 г. до 69,29 % в 2018 г. Заемный капитал сформирован в основном за счет долгосрочного заемного капитала. Финансовые ресурсы не присутствуют в явном виде в балансе организации, но расчет их суммы очень важен для оценки финансового состояния.

Сравнение суммы финансовых ресурсов и затрат организации на реализацию продукции позволяет сделать вывод об их достаточности для обеспечения воспроизводственного процесса.

В таблице 15 приведена структура и динамика финансовых ресурсов ООО «Константа» за 2016–2018 гг.

Как видно из таблицы 15 доля собственных финансовых ресурсов в общей сумме финансовых ресурсов ООО «Константа» в 2016 году составляла 42,21 % и возросла до 45,80 % в 2018 году. Темп роста собственных финансовых ресурсов составил 45,80 %. Доля собственных финансовых ресурсов возросла в анализируемом периоде за счет роста нераспределенной и чистой прибыли.

Таблица 15 - Структура и динамика финансовых ресурсов ООО «Константа» за 2016–2018 гг.

|

Наименование показателей |

2016 г. |

2017 г. |

2018 г. |

Абс. отк., 2018 г. к 2016 г., тыс. руб. |

Темп прироста, 2018 г. к 2016г., % |

|||

|

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

Сумма, тыс. руб. |

Доля, % |

|||

|

1. Собственные финансовые ресурсы |

6893 |

42,21 |

8566 |

43,79 |

10126 |

45,80 |

3233 |

46,90 |

|

1.1 Чистая прибыль |

746 |

4,57 |

529 |

2,70 |

662 |

2,99 |

-84 |

-11,26 |

|

1.2 Амортизация |

2026 |

12,41 |

3254 |

16,63 |

4152 |

18,78 |

2126 |

104,94 |

|

1.3 Собственный капитал |

4121 |

25,24 |

4783 |

24,45 |

5312 |

24,02 |

1191 |

28,90 |

|

2. Заемные финансовые ресурсы |

9436 |

57,79 |

10996 |

56,21 |

11985 |

54,20 |

2549 |

27,01 |

|

3. Итого финансовых ресурсов |

16329 |

100 |

19562 |

100 |

22111 |

100 |

5782 |

35,41 |

|

4. Затраты на реализацию |

27132 |

166,16 |

19865 |

101,55 |

16068 |

72,67 |

-11064 |

-40,78 |

|

5. Коэффициент соотношения затрат на реализацию и финансовых ресурсов |

166,16 |

101,55 |

72,67 |

-93,49 |

-56,26 |

|||

Привлеченные средства ООО «Константа» в общей сумме финансовых ресурсов незначительно снизились с 57,79 % в 2016 г. до 54,20 % в 2018 году. Темп роста привлеченных финансовых ресурсов составил 27,01 %. Доля привлеченных финансовых ресурсов в общей суммы финансовых ресурсов ООО «Константа» значительна. Этим объясняется значительное влияние роста привлеченных финансовых ресурсов на общую сумму финансовых ресурсов организации. Высокая доля заемного капитала в финансовых ресурсах организации – отрицательный фактор, свидетельствующий о высокой зависимости предприятия от поставщиков и кредиторов, и его низкой платежеспособности.