Управление финансовыми ресурсами на предприятии ( 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ)

Содержание:

ВВЕДЕНИЕ

Торговля в современной российской экономике является одним из важнейших видов хозяйственной деятельности. По данным российской официальной статистики[1] в 2016 году предприятия оптовой и розничной торговли составляли 37 % от общей численности организаций, зарегистрированных на территории Российской Федерации. В данном виде деятельности было занято 12,17 млн. человек, что составляет 18 % от общей численности всего трудоспособного населения. С учетом индивидуальных предпринимателей, занятых в сфере торговли, этот показатель является еще более высоким.

Анализ условий функционирования торговых предприятий показывает, что недостаток финансовых ресурсов является одним из важнейших факторов, препятствующих их полноценной деятельности. При оценке основных факторов, ограничивающих деловую активность предприятий розничной торговле 33 % обследованных организаций выделили в качестве ограничивающего фактора недостаток финансовых средств. Указанный фактор оказался третьим в списке после высокого уровня налогообложения (59 %) и недостаточности платежеспособного спроса (49 %). Но если уровень налогообложения и состояние потребительского спроса находятся полностью вне контроля со стороны предпринимателя, по финансовыми ресурсами можно управлять. Поэтому политика управления финансовыми ресурсами становится важнейшей составной частью хозяйственной деятельности торгового предприятия.

Проблема недостаточности финансовых ресурсов объясняется в первую очередь относительно небольшими размерами среднего торгового предприятия, ограниченными возможностями указанных предприятий по привлечению финансовых средств извне, а также существенным значением некоторых дополнительных статей расходов, в первую очередь арендной платы. Доля последней в общей сумме расходов предприятий розничной торговли составляет 19,1 % и уступает по значению только расходам на оплату труда и приобретению товаров (работ, услуг) для последующей реализации[2]. Постоянный недостаток оборотного капитала является важнейшим фактором, препятствующим расширению деятельности торгового предприятия, оптимизация финансовых потоков становится условием его выживания.

Понятие «торговое предприятие» определено ГОСТ Р 51303-99 «Торговля. Термины и определения». В соответствии с ГОСТом торговое предприятие представляет собой имущественный комплекс, используемый организацией для купли-продажи товаров и оказания услуг торговли. Государственным стандартом определяются основная терминология и важнейшие аспекты торговой деятельности, в том числе финансово-экономические показатели в торговли, используемые ниже. Торговля в свою очередь представляет собой вид предпринимательской деятельности, связанный с куплей-продажей товаров и оказанием услуг населению. Торговля является составной частью любой хозяйственной деятельности в условиях рыночной экономики. Экономически целесообразно однако обособление отдельных стадий оборота товаров в виде оптовой и розничной торговли, специализирующихся на доведении товара до конечного потребителя.

В целях анализа проблемы использования финансовых ресурсов торгового предприятия в рамках настоящей работы выбрана организация, осуществляющая оптовую и розничную торговлю сантехническими изделиями (ООО «Теремок»).

Характер деятельности предприятия, специализирующегося на торговле промышленными товарами, имеет свою специфику с точки зрения управления финансовыми ресурсами. Указанная специфика будет рассмотрена в ходе последующего анализа. В случае, если в силу специфики предприятия анализ тех или иных аспектов финансовой политики с учетом отсутствия тех или иных операций в балансе не представлялся возможным, привлекалась также дополнительная информация.

Структура работы состоит из введения, основной части, заключения и списка литературы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ

1.1. Экономическое содержание финансовых ресурсов

Экономическая теория рассматривает производство как результат определенной комбинации определенного набора факторов, участвующих в указанном процессе. К числу указанных факторов производства традиционно относят землю, труд, капитал, предпринимательские способности. Все указанные факторы в той или иной мере участвуют в производственном процессе, определенный уровень техники и технологии, отраслевые особенности определяют как физическое содержание и количество указанных факторов, так и их оптимальную комбинацию. Факторы производства в общем отождествляются с экономическими ресурсами, необходимыми для его осуществления.

В частности, в учебнике К.Макконнелла и С.Брю «Экономикс: принципы, проблемы и политика» факторы производства определяются как экономические ресурсы: земля, труд, капитал, предпринимательская способность, в свою очередь экономические ресурсы определяются как земля, труд, капитал и предпринимательская способность, используемые для производства товаров и услуг[3].

Технологическая взаимосвязь между любыми данными производственными затратами и количеством продукции, которую можно изготовить с ее помощью, получила название производственной функции. Существуют определенные технологические ограничения, устанавливающие предельные размеры производства при данном уровне техники и технологии с учетом имеющегося количества факторов производства[4].

В самом общем виде производственная функция выглядит следующим образом:

y = f (x1, x2, …., xn),

где

y – количество продукции, выпускаемой за определенный период времени,

x – количества соответствующих факторов производства.

Любое предприятие, в том числе и торговое, в рамках своей хозяйственной деятельности пытается найти равновесие между двумя типами рынков: рынков товаров, на котором она выступает в качестве продавца и рынками факторов производства, где оно приобретает экономические ресурсы, необходимые ему для организации производства (торговли).

Теория факторов производства строится на основании некоторых общих экономических закономерностей. Важнейшей из них является действие закона убывающей доходности, согласно которому по достижении определенного предельного значения внесение дополнительного фактора в производство не приносит эквивалентного увеличения дохода, в определенный момент времени издержки, связанные с применением соответствующего фактора начинают превышать приносимый им доход.

Еще одной предпосылкой теории факторов производства является возможность различных комбинаций факторов производства и соответственно возникающая в связи с этим возможность замещения тех или иных, более дорогих факторов, более дешевыми, что повышает эффективность организации производственного процесса, поскольку заданный результат достигается с применением меньшего количества сил и средств.

Каждая коммерческая организация стремится к достижению оптимального состояния, т.е. к получению максимально возможного дохода с учетом имеющегося у этой организации количества экономических ресурсов. Указанное состояние равновесия описывается формулой:

MR = MC,

где

MR – предельный доход, т.е. приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции,

МС – добавочные издержки, связанные с производством каждой дополнительной единицы продукции.

Теория факторов производства и анализ равновесия фирмы разрабатываются без учета отраслевой специфики, хотя неявно предполагается, что предприятие осуществляет не только торговую, но и производственную деятельность. Общие принципы указанной теории применимы к любому типу предприятия. Например, с точки зрения предприятия розничной торговли дополнительное увеличение численности торгового персонала не сопровождается соответствующим ростом объема продаж, при определенных условиях избыточный торговый персонал начинает препятствовать увеличению дохода. Данный факт иллюстрирует применимость общего принципа убывания доходности применительно к торговому предприятию.

Торговое предприятие как и любое другое коммерческое предприятие аккумулирует доступные ему экономические ресурсы и комбинируя указанные ресурсы доводит определенный набор товаров (услуг) до конечного потребителя, получая в этом процессе прибыль, что является конечной целью деятельности торгового предприятия. Схематически торговое предприятие можно представить как открытую экономическую систему, взаимодействующую, с одной стороны, с рынком имеющихся ресурсов, с другой стороны, с рынком товаров, реализуемых данным торговым предприятием (см. Рис. 1):

Торговое предприятие

Экономические ресурсы

Результат торговой деятельности

Рис. 1 Схема функционирования торгового предприятия как открытой системы

Для полноценного описания деятельности торгового предприятия его следует рассматривать в нескольких аспектах:

- правовые основы деятельности торгового предприятия, т.е. его организационно-правовая форма, система действующего законодательства, в рамках которого функционирует предприятие, в том числе его имущественная обособленность, самостоятельная гражданско-правовая ответственность, выступление в гражданско-правовом обороте от собственного имени;

- хозяйственная основа деятельности торгового предприятия, т.е. комплекс имущества, которым располагает предприятие по тем или иным основанием и которое используется для организации хозяйственной деятельности;

- отраслевая основа деятельности торгового предприятия, т.е. его материально-вещественная, торгово-технологическая и организационно-экономическая структуры.

Общая структура экономических ресурсов, используемых торговым предприятием, включает в себя:

- основные средства торгового предприятия, в том числе объекты недвижимого имущества, необходимые для осуществления торговой деятельности, а также торговое оборудование;

- товарно-материальные ресурсы торгового предприятия, т.е. в первую очередь те товарные запасы, которые закупаются в целях последующей перепродажи потребителю;

- трудовые ресурсы торгового предприятия;

- финансовые ресурсы торгового предприятия.

В состав основных средств торгового предприятия выделяются активные и пассивные основные средства. Активные основные средств непосредственно воздействуют на товар, участвуют в процессе его движения и доставки потребителю и определяют уровень производительности труда работников. В первую очередь, это торговое оборудование, холодильное оборудование, транспортные средства, средств, предназначенные для погрузки и разгрузки товара и т.д.

Пассивные основные средства включают в себя здания, сооружения, передаточные устройства, т.е. главным образом недвижимое имущество. Значение пассивных основных средств в торговле существенно выше, чем во многих других отраслях хозяйства, при отсутствии пассивных основных средств (собственных или взятых в аренду) организация торгового процесса становится невозможной, в том время как использование активных основных средств может быть сведено к минимуму. Особенности пассивных основных средств, в первую очередь месторасположение, могут играть решающую роль при организации торгового процесса, неудачное месторасположение вообще исключает возможность торговли некоторыми видами товаров. Активное распространение посылочной и интернет-торговли частично решает указанную проблему и сокращает издержки на содержание основных средств, но имеет следствием существенное сокращение потенциального рынка сбыта, по многим видам товаров удаленная торговля вообще не является возможной.

Существенной составляющей основных средств торгового предприятия являются его нематериальные активы, хотя большая часть указанных активов в чисто бухгалтерском смысле не подлежит оценке. К числу этих активов относятся удачное месторасположение, деловая репутация, торговые марки, исключительные права на те или иные товары или торговые бренды, номенклатура товаров и т.д. Все эти факторы как правило не могут быть оценены, однако они могут предопределить успех или неудачу торгового предприятия и так или иначе проявляются в его финансовых результатах.

Товарные ресурсы торгового предприятия представляют собой всю массу товаров, поступивших из различных источников и предназначенных для последующей продажи потребителю. Политика управления товарными запасами имеет крайне важное значение для торгового предприятия. Формирование первоначального товарного запаса требует денежных средств, часть из которых возможно получена на платной основе (займы и кредиты), необходимость хранения товарных запасов влечет за собой соответствующие расходы по складированию и последующей доставке в торговые точки, в процессе хранения возникает риск потери товаров или утраты ими потребительских свойств, недостаточный уровень товарных запасов ограничивает объемы товарооборота и может иметь негативные последствия с точки зрения деловой репутации организации.

Товарные ресурсы состоят из товарных запасов и текущих поступлений товаров и находят во взаимосвязи с объемом товарооборота:

Зн + П = Р + Зк,

где Зн и Зк – запасы на начало и конец периода, П – поступление товаров, Р – объем реализации товаров.

Экономический смысл данной формулы состоит в том, что товарные ресурсы должны превышать объем товарооборота на величину нормальных товарных запасов. Нормальный уровень товарного запаса определяется исходя из специфики реализуемой товарной номенклатуры и масштабов товарооборота и должен обеспечивать бесперебойное снабжение торговой точки необходимыми товарами исключая в то же время образование избыточных товарных запасов (затоваривание).

Трудовые ресурсы торгового предприятия в обычном случае включают в себя административно-управленческий персонал, торгово-оперативный персонал, вспомогательный персонал и младший обслуживающий персонал. Оптимальные объемы и структура трудовых ресурсов зависят от номенклатуры реализуемых товаров, размера торгового предприятия и форм организации торговли, в отличие от производственных отраслей замещение труда капиталом в сфере торговли возможно только в ограниченных размерах. Уровень оплаты труда в торговле ниже среднего уровня оплаты труда по стране в 2016 году соответственно – 19,6 тыс. рублей и 23,4 тыс. рублей). Однако в силу ограниченных возможностей замещения труда капиталом относительный уровень расходов на оплату труда в отрасли крайне высок, для предприятий розничной торговли этот показатель составляет около 30 % от всей суммы затрат на производство и продажу товаров.

1.2. Источники формирование финансовых ресурсов в торговом предприятии

Важнейшим структурным фактором при анализе финансовых ресурсов следует считать их классификацию по источникам образования. Финансовые ресурсы, в зависимости от источника их поступления, принято делить в первую очередь на собственные и привлеченные средства. Это деление является крайне существенным для любого предприятия. Относительный и абсолютный рост объемов привлеченных средств в первую очередь отрицательным образом сказывается на финансовом состоянии предприятия, поскольку привлеченные средства как правило являются платными, соответственно часть получаемого дохода перечисляется кредиторам. С другой стороны, нарушения в расчетах по привлеченным средствам в виде задержек по погашению займов и процентов, несвоевременному погашению кредиторской задолженности влечет за собой риск судебных исков, претензий и возможного банкротства предприятия. В соответствии со ст. 3 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» факт неисполнения юридическим лицом в течение трех месяцев его обязательства перед кредиторами или по уплате обязательных платежей составляет признак банкротства, дающим основания для применения санкций к неплательщику в порядке, установленном указанным Федеральным законом.

В целом собственные средства предприятия образуются из следующих источников:

- уставный (акционерный) капитал, т.е. взносы участников, либо средства, вырученные от продажи акций общества;

- накопленная прибыль, положительный финансовый результат предприятия за предшествующие периоды не израсходованный ранее или направленный на инвестиционные цели и овеществленный в текущем периоде в вине накопленных материальных активов;

- прочие взносы и вклады (субсидии, пожертвования, целевое финансирование), не порождающие обязательств по возврату и предоставленные на безвозмездной основе.

В литературе иногда приводится несколько иная классификация собственного капитала[5], а именно:

- уставный капитал,

- переоценка внеоборотных активов,

- добавочный капитал,

- резервный фонд,

- фонд накопления,

- нераспределенная прибыль,

- прочие.

Схематически структуру собственного капитала предприятия можно представить следующим образом:

Собственный капитал

Средства предприятия

Капитал собственника

Прочие взносы

Добавочный капитал

Целевое финансирование

Уставный капитал

Резервный капитал

Взносы и

пожертвования

Нераспределенная прибыль

Рис. 2 Схематически структуру собственного капитала

Добавочный капитал включен в схему в состав средств предприятия. Однако если добавочный капитал образуется вследствие покупки акций акционерами по цене размещения, превышающей номинальную стоимость акций, добавочный капитал следует относить в состав капитала собственника.

Состав заемного капитала несколько сложнее. Основное различие, которое можно провести в структуре заемного капитала – это его классификация по формам привлечения заемных средств – кредитной или эмиссионной.

Кредитное заимствование возникает при получении предприятием займов специализированных кредитных организаций или в форме коммерческого кредита, а также в других более редких формах заимствования.

Простейшей формой кредитного заимствования является коммерческий кредит, который во многих случаях специальным образом не оформляется и некоторое время может даже не являться платным. Он формируется при возникновении временного разрыва между операцией поставки товаров и расчетов за них. В случае, если указанные операции разведены по времени факт поставки товара или факт оплаты товара не влечет за собой автоматически закрытия товарной сделки, в силу чего участников сделки образуется дебиторская или кредиторская задолженность в отношениях друг с другом. Если торговое предприятие использует авансовую форму платежа за поставляемые им товары или рассчитывается с поставщиками с рассрочкой по времени, то у него образуется кредиторская задолженность, которая фактически представляет форму заимствования капитала других организаций для финансирования собственной деятельности. В обратном случае торговое предприятие образует дебиторскую задолженность, т.е. фактически финансирует частью своего капитала деятельность других организаций. Особенностью указанной формы кредитования является как правило его краткосрочный характер и отсутствие платы за временное заимствование средств.

ГЛАВА 2 АНАЛИЗ ФИНАНСОВЫХ РЕСУРСОВ ООО «ТЕРЕМОК»

2.1. Экономические характеристики ООО «Теремок»

В целях анализа вопросов формирования и использования финансовых ресурсов использовалась бухгалтерская отчетность ООО «Теремок». Кроме отчетности по установленным формам использовалась также информация, содержащаяся в пояснительных записках к бухгалтерской отчетности. В случае, если отсутствие тех или иных хозяйственных операций не позволяло проанализировать отдельные аспекты политики управления финансовыми ресурсами, использовалась дополнительная информация по материалам отчетности предприятий аналогичного профиля.

ООО «Теремок» (далее по тексту – Общество) учреждено в форме общества с ограниченной ответственностью с уставным капиталом 295 тыс. рублей, функционирует начиная с 2005 года, в соответствии с Общероссийским классификатором видов экономической деятельности, введенным в действие на основании постановлении Госстандарта России от 6 ноября 2016 г. № 454-ст Обществу присвоен код ОКВЭД 52.4 – «Прочая розничная торговля в специализированных магазинах». Участниками Общества являются физические лица, государственное участие в какой-либо форме в уставном капитале Общества отсутствует. Предприятие расположено в городе с численностью населения до 100 тыс. человек.

Общество специализируется на торговле сантехническими изделиями, имеет в собственности объект недвижимости, используемый для организации розничной торговли и складирования товарных запасов, часть торговых площадей сдается в аренду третьим лицам в связи с отсутствием потребности в использовании указанных площадей для организации профильной торговой деятельности. Бухгалтерская отчетность Общества ежегодно проходит проверку независимыми аудиторами, достоверность отчетности аудиторами подтверждена.

В области торговли сантехническими изделиями применяется преимущественно два типа их классификации: по ценовым параметрам и по функциональному назначению.

По ценовым параметрам выделяются изделия следующих классов:

- эконом;

- стандарт (иногда «комфорт»);

- люкс;

- эксклюзив.

С точки зрения функционального назначения сантехнические изделия разделяются на следующие виды:

- сантехническая керамика (умывальники, унитазы и биде);

- ванны и ванны с гидромассажем;

- душевые и паровые кабины;

- смесительную арматуру;

- аксессуары и мебель для ванных комнат.

Существуют также Государственные стандарты на отдельные вида сантехнических изделий, например ГОСТ Р 50851-96 – мойки из нержавеющей стали. Технические условия, ГОСТ 8870-79 – колонки водогрейные для ванн. Технические условия и т.д., однако покупатель требований в части соответствия изделий ГОСТам не предъявляет.

Номенклатура сантехнических товаров практически не поддается учету, согласно имеющимся обзорам рынка ведущие позиции на рынке занимают 107 производителей сантехники, каждый из который производит не менее 30 отдельных наименований изделий (рассматривается только российский рынок сантехники). Доля импорта в российской потреблении сантехники составляет в настоящее время около 75 %.

С учетом обширности номенклатуры формирование товарных запасов по всей номенклатуре является невозможным и излишним, поскольку значительная часть товаров остается невостребованной потребителем. Поэтому товарные запасы формируются только в отношении ограниченной номенклатуры изделий, в отношении которой существует постоянный спрос, остальные поставки производятся при наличии заказа со стороны покупателя из системы оптовой торговли или от производителей. Аналогичная требования применяются при формировании политики товарных запасов с учетом ценовых параметров изделий.

Торговля сантехническими изделиями предполагает также оказание содействия покупателя по установке изделий по его просьбе, некоторое техническое обслуживание, гарантийные обязательства.

Данные бухгалтерской отчетности Общества за 2017 год содержат также информацию за 2015 и 2017 годы. В целях получения более представительной информации и определения динамики изменений использовалась также бухгалтерская отчетность за предыдущие отчетные периоды.

Общие показатели финансово-хозяйственной деятельности Общества по материалам бухгалтерской отчетности приведены в нижеследующей таблице (см. Таблица 1):

Таблица 1. Основные показатели финансово-хозяйственной деятельности Общества (по данным бухгалтерской отчетности, тыс. рублей)

|

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|

|

Форма № 1 |

||||

|

Основные средства |

1 489 |

1 606 |

1 582 |

1 558 |

|

Запасы |

1 033 |

1 490 |

1 282 |

1 447 |

|

Дебиторская задолженность |

1 |

1 |

0 |

5 |

|

Денежные средства и денежные эквиваленты |

597 |

224 |

999 |

1 823 |

|

Прочие оборотные активы |

37 |

61 |

2 |

0 |

|

Уставный капитал |

295 |

295 |

295 |

295 |

|

Добавочный капитал |

1 487 |

1 487 |

1 487 |

1 487 |

|

Резервный капитал |

11 |

44 |

44 |

44 |

|

Нераспределенная прибыль (непокрытый убыток) |

728 |

1 385 |

1 715 |

2 231 |

|

Долгосрочные обязательства |

0 |

0 |

0 |

0 |

|

Краткосрочная кредиторская задолженность |

636 |

171 |

330 |

776 |

|

Форма № 2 |

||||

|

Выручка от продажи товаров, продукции, работ, услуг |

9 840 |

11 739 |

12 064 |

11 896 |

|

Себестоимость проданных товаров |

(3 648) |

(3 749) |

(3 446) |

(3 457) |

|

Валовая прибыль |

6 192 |

7 990 |

8 418 |

8 439 |

|

Коммерческие расходы |

(5 996) |

(6 825) |

(7 326) |

(7 777) |

|

Прибыль (убыток) от продаж |

196 |

1 165 |

1 092 |

662 |

|

Прочие доходы |

0 |

0 |

0 |

12 |

|

Прочие расходы |

(361) |

(38) |

||

|

Прибыль (убыток) до налогообложения |

(111) |

(349) |

731 |

636 |

|

Отложенные налоговые обязательства |

(4) |

0 |

0 |

0 |

|

Текущий налог на прибыль, УСН |

(43) |

(125) |

(121) |

(119) |

|

Чистая прибыль (убыток) отчетного периода |

38 |

691 |

610 |

516 |

|

Форма № 4 |

||||

|

Остаток денежных средств на начало отчетного периода |

18 |

597 |

224 |

999 |

|

Средства, полученные от покупателей (заказчиков) |

9 883 |

11 679 |

12 064 |

11 908 |

|

Прочие доходы |

0 |

0 |

0 |

12 |

|

Денежные средства, направленные |

(9 306) |

(12 052) |

(11 289) |

(11 084) |

|

На оплату приобретенных товаров, работ, услуг |

(3 515) |

(5 656) |

(4 296) |

(4 447) |

|

На оплату труда |

(3 573) |

(5 010) |

(5 151) |

(4 706) |

|

На расчеты по налогам и сборам |

(1 290) |

(1 311) |

(121) |

(129) |

|

На прочие расходы |

(928) |

(75) |

(1 721) |

(1 802) |

|

Чистые денежные средства от текущей деятельности |

579 |

(373) |

775 |

824 |

|

Движение денежных средств по инвестиционной деятельности |

0 |

0 |

0 |

0 |

|

Движение денежных средств по финансовой деятельности |

0 |

0 |

0 |

0 |

В пояснительных записках к бухгалтерской отчетности за соответствующие годы содержится также расшифровка коммерческих расходов (см. Таблица 2):

Таблица 2. Коммерческие расходы

|

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|

|

Расходы на электроэнергию |

222,6 |

224,3 |

282,5 |

263,7 |

|

Отопление |

212,6 |

198,1 |

203,2 |

195,0 |

|

Коммунальные услуги ЖКХ |

60,6 |

64,7 |

81,1 |

76,1 |

|

Материалы |

88,5 |

31,6 |

21,4 |

13,7 |

|

Обслуживание ККМ и теплосчетчика |

46,3 |

48,8 |

48.) |

46,0 |

|

Услуги связи |

19,3 |

19,7 |

15,7 |

16,1 |

|

Износ основных средств |

26,7 |

23,4 |

23,7 |

23,7 |

|

Информационные услуги |

85,3 |

85,5 |

83,1 |

86,4 |

|

Ремонт и содержание здания |

284,9 |

567,3 |

- |

- |

|

Аудиторские и юридические услуги |

30,9 |

32,4 |

30,0 |

30,0 |

|

Отчисления в бюджет и внебюджетные фонды |

668,8 |

431,5 |

968,8 |

1 163,7 |

Численность штатного персонала Общества рассматриваемый период времени не изменялась и составляла 12 человек.

В пояснительной записке за 2017 год при расшифровке коммерческих расходов на ремонт и содержание здания сведения за 2017 и 2016 годы отсутствуют.

Обращает на себя внимание резкое сокращение объема платежей в бюджет, согласно данным отчетности о движении денежных средств. В пояснительной записке к бухгалтерской отчетности за 2017 год указывается, что 1 января 2015 года Общество перешло на упрощенную систему налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов», что объясняет соответствующее сокращение налогового бремени.

Первичный анализ данных бухгалтерской отчетности Общества дает основания для следующих выводов:

- финансовые показатели деятельности достаточно стабильны и не демонстрируют какой-либо явно выраженной тенденции к росту или падению;

- важной особенностью рассматриваемого торгового предприятия является наличие собственных торговых площадей, что исключает расходы на арендную плату, но формирует новую статью расходов, связанных с содержанием и эксплуатацией здания. Указанные расходы являются серьезным обременением для бюджета Общества;

- потребительский спрос на продукцию достаточно стабилен, однако незначителен, что объясняется в первую очередь географическим расположением Общества, уровнем платежеспособного спроса и преобладанием спроса на массовую продукцию, относящуюся к низшей ценовой категории;

- каких-либо нестандартных финансовых инструментов в практике управления финансами не используется, Общество ограничивается типичными торговыми и торгово-финансовыми операциями;

- налоговая нагрузка невысока, на оплату расходов по уплате налогов и сборов в 2017 году израсходовано 1,16 % всех денежных средств, расчеты с бюджетом никак не повлияли на финансовое положение предприятие и динамику его основных финансовых показателей;

- невысокие объемы финансовых результатов исключают возможность проведения какой-либо инвестиционной политики, получаемые доходы достаточны в лучшем случае для выплаты заработной платы персоналу Обществу и то на крайне низком уровне. Среднемесячная заработная плата с учетом данных формы № 4 бухгалтерской отчетности составляет 32,68 тыс. рублей, что однако выше среднероссийского показателя для отрасли.

Сведения о структуре издержек обращения в бухгалтерской отчетности отсутствуют, исходя из данных форм № 2 и № 4, а также имеющейся информации о составе коммерческих расходов можно сформировать структуру расходов Общества в общем в достаточной степени отражающей основные направления расходования средств (см. таблицу 3)

Таблица 3. Структура расходов Общества в 2017 году (тыс. рублей)

|

Наименование статей расходов |

Сумма |

Доля в общей сумме расходов (в %) |

|

Оплата товаров, работ, услуг |

4 447 |

40,12 |

|

Оплата труда |

4 706 |

42,46 |

|

Расчеты по налогам и сборам |

129 |

1,16 |

|

Прочие расходы |

1 802 |

16,26 |

|

В том числе расходы на содержание здания |

634,3 |

5,72 |

|

Всего расходы |

11 084 |

100 |

2.2. Анализ имущественного положения предприятия

Анализ имущественного положения предприятия, в том числе и торгового, принято производить в первую очередь путем вычисления некоторого набора коэффициентов, характеризующих отдельные аспекты деятельности предприятия. Набор указанных коэффициентов в целом в достаточной степени характеризует финансовое положение предприятия и его возможности к дальнейшему продолжению нормальной хозяйственной деятельности.

Для расчета коэффициентов используется данные бухгалтерской отчетности (формы № 1 и № 2). Последующие расчеты основываются на показателях отчетности Общества, расчет ведется за последние три года.

Коэффициент ликвидности

Характеризует способность предприятия к погашению своих финансовых обязательств с учетом имеющихся у него активов.

На практике при определении уровня ликвидности предприятия рассчитывают коэффициенты текущей ликвидности, быстрой (срочной) ликвидности, а также чистый оборотный капитал.

Коэффициент текущей ликвидности

Показывает отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Формула расчета:

Ктл = (стр. 290 – стр. 230) / 690 или

Ктл – стр. 290 / (стр. 610 + стр. 620 + стр. 660)

Расчет коэффициента текущей ликвидности приведен в нижеследующей таблице (см. таблицу 4):

Таблица 4. Расчет коэффициента текущей ликвидности

|

2015 |

2016 |

2017 |

|

10,38 |

6,94 |

6,22 |

Коэффициент быстрой (срочной) ликвидности

Показывает отношение текущих (оборотных) активов к краткосрочным обязательствам, для расчета коэффициента используются показатели высоколиквидных активов, поэтому из состава оборотного капитала исключаются некоторые виды активов, ликвидность которых недостаточно высока (незавершенное производство, запасы).

Формула расчета коэффициента:

Кбл – (стр. 240 + стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Расчет коэффициента быстрой ликвидности приведен в таблице 5.

Таблица 5. Расчет коэффициента быстрой ликвидности

|

2015 |

2016 |

2017 |

|

1,67 |

3,03 |

2,35 |

Коэффициент абсолютной ликвидности

Показывает отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. Формула расчета:

Каб = (стр. 250 + стр. 260) / (стр. 610 + стр. 620 + стр. 660)

Расчет коэффициента абсолютной ликвидности приведен в таблице 6.

Таблица 6. Расчет коэффициента абсолютной ликвидности

|

2015 |

2016 |

2017 |

|

1,67 |

3,03 |

2,35 |

С учетом отсутствия у Общества финансовых вложений показатель абсолютной ликвидности совпадает с коэффициентом быстрой ликвидности.

Чистый оборотный капитал

Определяется в целях анализа финансовой устойчивости предприятия, рассчитывается по формуле:

Кчоб = (стр. 290 – стр. 260) / (стр. 690 – стр. 640 – стр. 650)

Результата расчета суммы чистого оборотного капитала даны в таблице 7

Таблица 7. Расчет коэффициента абсолютной ликвидности

|

2015 |

2016 |

2017 |

|

9,08 |

5,73 |

1,87 |

Показатели оборачиваемости (деловой активности)

Анализ оборачиваемости активов производится в целях определения скорости оборота активов, т.е. количеством оборотов активов за определенный период времени (обычно за год), и периода оборота, т.е. срока, в течение которого возвращаются в организацию денежные средства, ранее вложенные в финансирование коммерческих операций.

Основной набор коэффициентов, используемых для расчета оборачиваемости активов, приведен ниже.

Оборачиваемость совокупного капитала

Показывает скорость оборота всего капитала предприятия. Рассчитывается по формуле:

(стр. 10 ф. № 2) / (стр. 300)

Результаты расчета приведены в таблице 8

Таблица 8. Расчет оборачиваемости совокупного капитала

|

2015 |

2016 |

2017 |

|

3,47 |

3,12 |

2,46 |

Оборачиваемость текущих активов

Показывает скорость оборота всех мобильных средств предприятия. Рассчитывается по формуле:

(стр. 010 ф. № 2) / (стр. 290)

Результаты расчета даны в таблице 9.

Таблица 9. Расчет оборачиваемости текущих активов

|

2015 |

2016 |

2017 |

|

3,47 |

3,12 |

2,46 |

Оборачиваемость собственного капитала

Показывает скорость оборота собственного капитала предприятия. Рассчитывается по формуле:

(стр. 010 ф. № 2) / (стр. 490)

Результаты расчета даны в таблице 10.

Таблица 10. Расчет оборачиваемости собственного капитала

|

2015 |

2016 |

2017 |

|

3,66 |

3,41 |

2,93 |

Оборачиваемость материальных запасов

Показывает скорость оборота материальных запасов предприятия. Рассчитывается по формуле:

(стр. 20 ф. № 2) / (стр.210)

Результаты расчета даны в таблице 11.

Таблица 11. Расчет оборачиваемости материальных запасов

|

2015 |

2016 |

2017 |

|

2,52 |

2,69 |

2,39 |

Оборачиваемость дебиторской задолженности

Показывает скорость оборота дебиторской задолженности предприятия. Рассчитывается по формуле:

(стр. 10 ф. № 2) / (стр.240)

В связи с отсутствие дебиторской задолженности у анализируемого предприятия расчет указанного показателя мы не производим.

Оборачиваемость кредиторской задолженности

Показывает скорость оборота кредиторской задолженности предприятия. Рассчитывается по формуле:

(стр. 20 ф. № 2) / (стр.620)

Результаты расчета даны в таблице 12.

Таблица 12. Расчет оборачиваемости кредиторской задолженности

|

2015 |

2016 |

2017 |

|

21,92 |

10,44 |

4,45 |

Фондоотдача

Показывает эффективность использования основных средств предприятия. Рассчитывается по формуле:

(стр. 10 ф. № 2) / (стр.120)

Результаты расчета даны в таблице 13.

Таблица 13. Расчет фондоотдачи

|

2015 |

2016 |

2017 |

|

7,31 |

7,63 |

7,64 |

В целом финансовое положение Общества на основании расчетов вышеуказанных коэффициентов следует оценить как блестящее. Общество имеет высокий уровень ликвидности, позволяющее ему незамедлительно рассчитаться по любым претензиям, связанным с погашением кредиторской задолженности, крайне высокие показатели оборачиваемости капитала и материальных запасов.

Данные для надлежащей оценки состояния объектов недвижимости Общества отсутствует. В бухгалтерской отчетности и пояснениях к ней не содержится информация о возрасте и техническом состоянии основных фондов, данные о балансовой стоимости недвижимого имущества как правило никак не отражают действительной рыночной ценности имущества. Тот факт, что в 2016 – 2017 годах Общество не несло никаких затрат, связанных с ремонтом недвижимости, даже имея такую возможность, косвенным образом свидетельствует, что техническое состояние объекта недвижимости удовлетворительное, факт начисления износа в свою очередь говорит о том, что возраст объекта недвижимости еще не превысил установленного нормативного срока для соответствующих основных средств.

2.3. Анализ источников формирования финансовых ресурсов предприятия

Анализ источников формирования финансовых ресурсов предприятия может быть осуществлен также через расчет отдельных коэффициентов, характеризующих степень финансовой устойчивости.

Показатели финансовой устойчивости

Рассчитываются в целях анализа степени независимости от источников заемного финансирования. Для оценки степени финансовой устойчивости предприятия используется следующий набор финансовых коэффициентов.

Коэффициент автономии

Характеризует степень независимости предприятия от источников заемных средств и показывает долю собственных средств в общей стоимости активов предприятия. Рассчитывается по формуле:

Ка = (стр. 490 + стр. 640 + стр. 650) / (стр. 700)

Результаты расчета даны в таблице 14.

Таблица 14. Расчет коэффициента автономии

|

2015 |

2016 |

2017 |

|

0,95 |

0,91 |

0,84 |

Коэффициент соотношения заемных и собственных средств

Характеризует степень финансовой устойчивости предприятия и показывает объем заемных средств, приходящихся на единицу собственных. Рассчитывается по формуле:

Кзс = (стр. 590 + стр. 640 + стр. 650) / (стр. 490 + стр. 640 + стр. 650)

Результаты расчета даны в таблице 15.

Таблица 15. Расчет коэффициента заемных и собственных средств

|

2015 |

2016 |

2017 |

|

0,05 |

0,09 |

0,19 |

Коэффициент маневренности собственного капитала

Показывает долю собственного оборотного капитала, находящегося в обороте. Рассчитывается по формуле:

Км = (стр. 490 – стр. 190) / (стр. 490)

Результаты расчета даны в таблице 16.

Таблица 16. Расчет коэффициента маневренности собственного капитала

|

2015 |

2016 |

2017 |

|

0,50 |

0,55 |

0,62 |

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает количество внеоборотных активов, приходящихся на единицу оборотных активов. Рассчитывается по формуле:

Км/и = (стр. 190 + стр. 230) / (стр. 290)

Результаты расчета даны в таблице 17.

Таблица 17. Расчет коэффициента соотношения мобильных и иммобилизованных активов

|

2015 |

2016 |

2017 |

|

0,90 |

0,69 |

0,8 |

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Показывает наличие собственных средств для обеспечения финансовой устойчивости. Рассчитывается по формуле:

Ко = (стр. 490 – стр. 190) / (стр. 290 – стр. 230)

Результаты расчета даны в таблице 18.

Таблица 18. Расчет коэффициента обеспеченности капитала собственными источниками финансирования

|

2015 |

2016 |

2017 |

|

0,90 |

0,86 |

0,76 |

Для оценки финансовой устойчивости предприятия используется также набор абсолютных показателей.

Наличие собственных оборотных средств – определяется по формуле:

Собственные оборотные средства = Собственный капитал – внеоборотные активы + долгосрочная дебиторская задолженность

Расчет показателя приведен в Таблице 19.

Таблица 19. Расчет собственных оборотных средств (тыс. рублей)

|

2015 |

2016 |

2017 |

|

1 605 |

1 959 |

2 499 |

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат. Определяется по формуле:

Собственные и долгосрочные источники: собственные оборотные средства + долгосрочная задолженность + целевое финансирование

С учетом отсутствия у Общества целевого финансирования и долгосрочного заимствования рассматриваемый показатель равен показателю собственных оборотных средств.

Общая величина основных источников формирования запасов и затрат. Рассчитывается по формуле:

Основные источники формирования запасов и затрат = собственные и долгосрочные заемные источники финансирования + краткосрочная кредиторская задолженность

Расчет показателя приведен в Таблице 20.

Таблица 20. Расчет основных источников формирования запасов и затрат (тыс. рублей)

|

2015 |

2016 |

2017 |

|

3 382 |

3 871 |

4 833 |

Для оценки степени финансовой устойчивости предприятия рассматривается соотношение между различными структурными элементами финансовых ресурсов предприятия и исходя из указанного соотношения делается вывод о степени финансовой устойчивости.

Принято выделять следующие степени финансовой устойчивости:

- абсолютная финансовая устойчивость

Формула расчета:

Внеоборотные активы + Запасы < Собственный капитал

- нормальное устойчивое финансовое состояние

Формула расчета:

Собственный капитал – Внеоборотные активы + Запасы < Собственный капитал + Долгосрочная дебиторская задолженность

- неустойчивое финансовое состояние

Формула расчета:

Собственный капитал + Долгосрочная дебиторская задолженность – Внеоборотные активы + Запасы = Собственный капитал + Долгосрочная дебиторская задолженность + Краткосрочная кредиторская задолженность

- кризисное финансовое состояния

Формула расчета

Внеоборотные активы + Запасы > Собственный капитал + Долгосрочная дебиторская задолженность + Краткосрочная кредиторская задолженность

Расчет соотношения основных показателей характеризующих финансовую устойчивость приведен в Таблице 21.

Таблица 21. Расчет степени финансовой устойчивости (тыс. рублей)

|

Наименование показателя |

2015 |

2016 |

2017 |

|

Внеоборотные активы |

1 606 |

1 582 |

1 558 |

|

Запасы |

1 490 |

1 289 |

1 447 |

|

Сумма внеоборотных активов и запасов |

3 096 |

2 871 |

3 005 |

|

Собственный капитал |

3 211 |

3 541 |

4 057 |

Величина собственного капитала всегда превышала сумму запасов и внеоборотных активов, соответственно финансовое положение предприятия характеризуется абсолютной финансовой устойчивостью. Этот результат не является неожиданным учитывая те высокие показатели, которые демонстрируют коэффициенты, используемые для оценки финансового положения предприятия.

В составе финансовых ресурсов Общества собственный капитал преобладает. В 2017 году, например, общий объем собственного капитала составлял 4 057 тыс. рублей, кредиторская задолженность и другие обязательства составили 776 тыс. рублей.

Формирование собственного капитала производилось за счет следующих источников (2017 год):

- уставный капитал – 295 тыс. рублей,

- добавочный капитал – 1 487 тыс. рублей,

- резервный капитал – 44 тыс. рублей,

- нераспределенная прибыль – 2 231 тыс. рублей.

Источники образования добавочного капитала в связи с отсутствием необходимой информации не вполне ясны. В бухгалтерском учете в составе добавочного капитала отражаются прирост стоимости внеоборотных активов по результатам переоценки, эмиссионный доход акционерного общества в случае размещения акций по цене выше номинала, превышение стоимости вклада участника общества с ограниченной ответственностью над номинальной стоимостью вклада, курсовые разницы при расчетах с учредителями. Высока вероятность того, что добавочный капитал в рассматриваемом случае образовался в результате переоценки основных средств, соответственно его величина носит достаточно условный характер, учитывая, что показатели балансовой стоимости недвижимого имущества на практике никак не коррелируют с показателями его рыночной стоимости.

При формировании своего заемного капитала Общество имело возможность отказаться от различных альтернативных источников финансирования в связи с достаточностью собственного капитала. Банковские кредиты Обществом не привлекаются, единственным источником привлечения заемных средств является краткосрочная кредиторская задолженность, образуемая в рамках обычного хозяйственного оборота.

2.4. Анализ формирования и использования прибыли торгового предприятия (факторный анализ прибыли)

Цель факторного анализа прибыли заключается в оценке степени влияния отдельных факторов на изменение прибыли. В зависимости от того, влияние каких факторов предполагается оценивать, используются различные методики факторного анализа.

К сожалению большинство рекомендуемых методик применимо составлены применительно к производственным предприятиям, а также предполагают наличие информации о динамике цен на реализуемые товары. Последнее требование для предприятия розничной торговли с многочисленной номенклатурой продаваемых изделий как правило не является реальным.

Для расчета факторов, влияющих на величину прибыли Общества в 2017 году, мы воспользуемся одной из методик, рекомендуемой именно к применительно к торговому предприятию[6].

Для расчетов построим следующую таблицу:

Таблица 22. Исходные данные для факторного анализа прибыли, полученной по результатам торговой деятельности

|

Наименование показателя |

2016 |

2017 |

Отклонение |

|

Товарооборот, тыс. рублей |

59 920 |

61 520 |

1 600 |

|

Выручка от реализации, тыс. рублей |

12 064 |

11 896 |

- 168 |

|

Себестоимость, тыс. рублей |

3 646 |

3 457 |

- 99 |

|

Валовая прибыль, тыс. рублей |

8 418 |

8 439 |

21 |

|

Уровень выручки от реализации, % |

20,13 |

19,34 |

- 0,79 |

|

Уровень себестоимости, % |

6,08 |

5,62 |

- 0,46 |

|

Уровень рентабельности продаж, % |

14,05 |

13,72 |

- 0,33 |

|

Уровень рентабельности себестоимости, % |

230,88 |

244,11 |

13,23 |

Рост валовой прибыли в 2017 году по сравнению с 2016 годом составил 21 тыс. рублей. Указанное изменение прибыли достигнуто за счет следующих факторов:

а) увеличения объема товарооборота

1600 (20,13 – 6,08) / 100 = 224,80 тыс. рублей

б) снижения выручки от реализации

61520 х (19,34 – 20,13) / 100 = - 486,01 тыс. рублей

в) снижение среднего уровня издержек обращения

61520 х (- (5,62 – 6,08) / 100 = 282,99 тыс. рублей

Таким образом, вследствие роста товарооборота прибыль предприятия возросла на сумму 224,80 тыс. рублей, за счет относительного снижения себестоимости – на сумму 282,99 тыс. рублей. Однако указанное увеличение прибыли в сумме 507,8 тыс. рублей было в большей части компенсировано снижением выручки от реализации в 2017 году на сумму 486,0 тыс. рублей. Соответственно общее увеличение прибыли составило 21 тыс. рублей.

Для оценки рентабельности совокупного капитала расширим таблицу 23, добавив в нее ряд необходимых данных (см. таблицу 23)

Таблица 23. Исходные данные для факторного анализа рентабельности совокупного капитала

|

Наименование показателя |

2016 |

2017 |

Отклонение |

|

Товарооборот, тыс. рублей |

59 920 |

61 520 |

1 600 |

|

Прибыль от торговой деятельности, тыс. рублей |

8 418 |

8 439 |

21 |

|

Внереализационные доходы, тыс. рублей |

0 |

0 |

0 |

|

Валовая прибыль, тыс. рублей |

8 418 |

8 439 |

21 |

|

Уровень выручки от реализации, % |

20,13 |

19,34 |

- 0,79 |

|

Уровень себестоимости, % |

6,08 |

5,62 |

- 0,46 |

|

Среднегодовая сумма активов , тыс. рублей |

3 626 |

4 352 |

26 |

|

Коэффициент оборачиваемости капитала |

16,53 |

14,14 |

- 2,39 |

|

Рентабельность совокупного капитала, % |

232,16 |

193,91 |

- 38,25 |

Для последующих расчетов произведем вычисления методом цепных подстановок:

Р1 – (((59920 х (20,13 – 6,08) / 100 + 0) / (59920 / 16,53)) х 100 = 232,25 %

Р2 = (((61520 х (20,13 – 6,08) / 100 + 0) / (61520 / 16,53)) х 100 = 232,25 %

Р3 = (((61520 (19,34 – 6,08) / 100 + 0)) / (61520 / 16,53)) х 100 = 219,19 %

Р4 = (((61520 х (19,34 – 5,62) / 100 + 0)) / (61520 / 16,53)) х 100 = 226,79 %

Р5 = (((61520 х (19,34 – 5,62) / 100 + 0)) / (61520 / 16,53)) х 100 = 226,79 %

Р6 = (((61520 х (19,34 – 5,62) / 100 + 0)) / (61520 / 14,14)) х 100 = 194,0 %

В 2017 году по сравнению с 2016 годом произошло снижение рентабельности совокупного капитала на 28,25 %. Указанное снижение произошло за счет действия следующих факторов:

а) объема товарооборота

Р2 – Р1 = 0 %

б) среднего уровня валового дохода

Р3 – Р2 = - 13,06 %

в) среднего уровня издержек обращения

Р4 – Р3 = 7,60 %

г) внереализационных финансовых результатов

Р5 – Р6 = 0

д) замедления оборачиваемости капитала

Р6 – Р5 = - 32,79 %

Иными словами, в общее снижение рентабельности внесен вклад замедлением оборачиваемости капитал (- 32.?9 %), снижением среднего уровня валового дохода (-13,06 %), ростом среднего уровня издержек обращения (7,60 %).

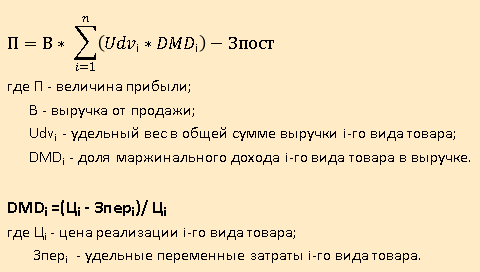

В литературе для проведения факторного анализа прибыли рекомендуется также методика директ-костинг. В рамках указанной методики расчет производится по следующей формуле:

Для использования метода директ-костинг в рассматриваемом случае отсутствуют данные об отдельных товарах и, соответственно о доле предельного дохода соответствующего товара в выручке.

Также в литературе[7] рекомендуется проведение факторного анализа с использованием нижеследующей методики:

Как в предыдущем случае рекомендуемая методика рассчитана на производственную организацию, в отношении которой также имеется дополнительная информация об уровне отпускных цен и себестоимости отдельных изделий.

Для анализа прибыли кроме методов факторного анализа применяются также методики расчета некоторых коэффициентов.

Важнейшим и наиболее известным является показатель рентабельности, который рассчитывается как отношение прибыли к выручке от реализации:

Кр = стр. 140 / стр. 10 ф. 2

Расчет показателя приведен в Таблице 25.

Таблица 24. Расчет коэффициента рентабельности, %

|

2015 |

2016 |

2017 |

|

6,95 |

6,06 |

5,35 |

В целях финансового анализа рассматриваются также специфические коэффициенты рентабельности, позволяющие оценить прибыльность отдельных хозяйственных операций или групп операций.

Коэффициент рентабельности продаж

Показывает уровень эффективности продаж предприятия. По данным бухгалтерского учета рассчитывается по формуле:

Крп = стр. 50 / стр. 10 ф. 2

Расчет показателя приведен в Таблице 25.

Таблица 25. Расчет коэффициента рентабельности продаж, %

|

2015 |

2016 |

2017 |

|

9,92 |

9,05 |

5,56 |

Поскольку в рассматриваемом нами случае Общество не имеет каких-либо доходов кроме выручки по основной деятельности, коэффициент рентабельности продаж эквивалентен рассмотренному выше коэффициенту рентабельности.

Коэффициент рентабельности затрат

Показывает уровень рентабельности затрат предприятия. По данным бухгалтерского учета рассчитывается по формуле:

Крп = стр. 29 / стр. 20 ф. 2

Расчет показателя приведен в Таблице 25.

Таблица 25. Расчет коэффициента рентабельности продаж, %

|

2015 |

2016 |

2017 |

|

213,12 |

230,88 |

244,11 |

Коэффициент рентабельности капитала

Показывает уровень рентабельности капитала предприятия. Методика расчета показателя зависит от решаемых в ходе анализа вопросов. Расчет коэффициента можно производить по отношению к сумме чистых активов, текущих активов, внеоборотных активов, собственного капитала, основных фондов. Соответственно для расчета также могут использоваться различные показатели прибыли. Для примера рассчитываем коэффициент рентабельности чистых активов, используя показатель прибыли до налогообложения.

Согласно данным бухгалтерской отчетности Общества сумма чистых активов на соответствующую отчетную дату составляла (см. Таблица 26)

Таблица 26. Чистые активы, тыс. рублей

|

2015 |

2016 |

2017 |

|

3 211 |

3 541 |

4 057 |

Соответственно коэффициент рентабельности чистых активов составит (Таблица 27):

Таблица 27. Расчет коэффициента чистых активов, %

|

2015 |

2016 |

2017 |

|

25,41 |

20,64 |

15,68 |

Анализ прибыли дает возможность по иному взглянуть на финансовое положение предприятия. Если показатели финансовой устойчивости и ликвидности выглядели блестяще, то показатели рентабельности невелики и имеют тенденцию к снижению. Какие-либо перспективы развития Общества за счет собственных ресурсов практически отсутствуют.

ГЛАВА 3 Эффективность использования финансовых ресурсов торгового предприятия

Оценка эффективности деятельности торговой организации производится в первую очередь путем анализа ее товарооборота, т.е. объема продаж за определенный период времени.

Для целей анализа рассматривают товарооборот по структуре (ассортименту), объемным показателям, срокам (сезонности), точкам продаж и т.д. Состав бухгалтерской отчетности не позволяет осуществить детальный анализ товарооборота.

В составе сводных показателей как правило оцениваются: динамика товарооборота, однодневный товарооборот, товарооборот в расчете на одного работника, в том числе на одного торгового работника, товарооборот по отдельным группам товаров, время обращения товаров (в днях) и скорость обращения товаров (число товарооборотов, совершаемых в определенный период времени).

Простейший показатель, рассчитываемый в рамках анализа деятельности торговой организации – динамика товарооборота или изменение его объемов за некоторый период времени. Расчет указанного показателя можно производить с учетом индекса-дефлятора, в сопоставимых ценах, что позволяет очистить показатели товарооборота от роста, вызванного не увеличением физических объемов продаж, а общим ростом цен.

Расчет показателя динамики товарооборота в текущих и сопоставимых ценах приведен в Таблице 28:

Таблица 28. Динамика товарооборота

|

Наименование показателя |

2015 |

2016 |

Изменение к предыдущему периоду, % |

2017 |

Изменение к 2015 году, % |

|

В текущих ценах |

11 739 |

12 064 |

+2,77 |

11 896 |

1,33 |

|

11 739 |

11 316 |

-3,60 |

10 521 |

-10,38 |

Для пересчета текущих цен в сопоставимые мы применяем индекс-дефлятор 6,61 % для 2016 года и 6,06 % для 2017 года в соответствии с имеющимися оценками уровня инфляции.

Оценка объемов товарооборота в сопоставимых ценах совершенно иначе характеризует хозяйственную деятельность предприятия, физические объемы продаж сокращаются, рост товарооборота достигается только за счет общего роста цен.

Для анализа торговой деятельности часто используется коэффициент ритмичности, который позволяет оценить сезонность продаж.

Для анализа ритмичности оцениваются обороты за отдельные периоды (квартал или месяц) (см. Таблицу 29):

Таблица 29. Анализ ритмичности

|

Период |

Товарооборот, тыс. рублей |

Удельный вес, % |

||

|

2016 |

2017 |

2016 |

2017 |

|

|

1-й квартал |

3 001 |

2 615 |

24,88 |

21,98 |

|

2-й квартал |

3 310 |

3 793 |

27,44 |

31,88 |

|

3-й квартал |

2 768 |

2 789 |

22,94 |

23,44 |

|

4-й квартал |

2 985 |

2 699 |

24,74 |

22,70 |

|

Итого за год |

12 064 |

11 896 |

100 |

100 |

Коэффициент ритмичности составит: (24,88 + 27,44 + 23,44 + 22,70)/100 = 0,98

Показатель ниже единицы свидетельствует об общем снижении ритмичности продаж по сравнению с предшествующим периодом.

По данным бухгалтерской отчетности (формы № 1 и № 2) рассчитываются также ряд других показателей, характеризующих эффективность использования оборотных средств (см. Таблица 30)

Таблица 30. Анализ оборачиваемости средств

|

Показатели |

2016 |

2017 |

Динамика |

|---|---|---|---|

|

Выручка от продаж, тыс. рублей |

12 064 |

11 896 |

-168 |

|

Число дней в отчетном периоде |

360 |

360 |

Х |

|

Однодневный оборот, тыс. рублей |

33,51 |

33,04 |

-0,47 |

|

Средняя стоимость оборотных средств, тыс. рублей |

2 033 |

2 782 |

749 |

|

Коэффициент оборачиваемости оборотных средств |

5,93 |

4,28 |

-1,65 |

|

Коэффициент закрепления оборотных средств |

0,17 |

0,23 |

0,06 |

|

Длительность одного оборота средств в днях |

61 |

84 |

23 |

|

Сумма дополнительно привлеченных (высвобожденных)средств в результате изменения длительности оборота |

х |

х |

759,92 |

|

Прибыль от продаж, тыс. рублей |

8 418 |

8 439 |

21 |

|

Рентабельность оборотных средств, % |

414,07 |

303,34 |

-110,73 |

Коэффициент оборачиваемости оборотных средств рассчитывается как отношение выручки от реализации к среднегодовой стоимости оборотных средств. Коэффициент закрепления оборотных средств представляет собой показатель, обратный коэффициенту оборачиваемости.

Расчет суммы дополнительно привлеченных (высвобожденных) средств в результате изменения скорости оборота производится путем перемножения сальдо изменения длительности одного оборота в днях на сумма однодневного оборота отчетного периода.

Результаты расчетов показателей оборачиваемости показывают наличие определенной негативной динамики. Коэффициент оборачиваемости оборотных средств заметно снизился, что является одной из причин, повлекших за собой снижение выручки от продаж, и что потребовало дополнительного привлечения оборотных средств для достижения выручки отчетного года. Замедление скорости оборота имело следствием заметное снижение уровня рентабельности оборотных средств.

Комплексная оценка финансово-хозяйственной деятельности торгового предприятия предполагает проведение анализа по всем основным направлениям деятельности, в том числе анализ эффективности использования ресурсов, эффективности затрат и анализ полученных результатов.

В рамках настоящей работы указанный комплексный анализ большей частью уже произведен. Результаты анализа эффективности использования экономических ресурсов (материальных, трудовых, финансовых) и затрат в целом демонстрируют негативную динамику, объемы выручки от реализации, оцениваемые в сопоставимых ценах снижаются, затраты ресурсов на получение указанной выручки возрастают, соответственно показатель эффективности использования ресурсов уменьшается.

Анализ показателей результативности деятельности также демонстрирует наличие тенденции к относительному снижению результатов и падению эффективности хозяйствования. Существенным моментом является крайне низкие показатели рентабельности, особенно рассчитанные по чистой прибыли, что исключает возможность развития предприятия из собственных средств.

Если показатели собственно торговой деятельности в общем благоприятны, то комплексный анализ всех затрат на организацию торговли показывает исключительно высокий удельный вес коммерческих расходов, которые фактически поглощают подавляющую часть прибыли предприятия.

В соответствии с требованиями законодательства о бухгалтерском учете в состав коммерческих расходов включаются:

- расходы на тару и упаковку;

- расходы на транспортировку;

- комиссионные сборы;

- расходы по содержанию помещений;

- расходы на рекламу.

Имеющиеся материалы, включая пояснительную записку к бухгалтерской отчетности не поясняют полный состав коммерческих расходов Общества, однако с учетом специфики осуществляемой Обществом торговой деятельности сложно ожидать больших расходов на упаковку, транспортировку, рекламу или уплату комиссионных посредникам. Основной статьей коммерческих расходов в рассматриваемом случае могут быть только расходы, связанные с содержанием и эксплуатацией производственных и складских помещений. Результаты анализа эффективности торговой деятельности Общества показывают, что размер используемых им площадей явно является избыточным, большая часть прибыли, вырученной в ходе реализации товаров (работ, услуг), направляется на содержание торговых и складских помещений. Это не позволяет обеспечить нормальный уровень оплаты труда, выплату дивидендов акционерам, инвестирование в развитие торговой или иной деятельности.

Для оценки эффективности использования экономических ресурсов в литературе рекомендуется использовать следующие показатели[8]:

- показатель эффективности использования торгового потенциала предприятия:

где,

Эитп – показатель эффективности использования торгового потенциала, РТО – розничный товарооборот, ФЗП – фонд оплаты труда, ОС – среднегодовая стоимость оборотных средств, ОФ – среднегодовая стоимость основных средств.

Расчет показателя эффективности использования торгового потенциала за 2016 год дает следующий коэффициент:

12 064 / (5 151 + 2 031 + 1 594) = 1,37

Расчет показателя эффективности использования торгового потенциала за 2017 год дает следующий коэффициент:

11 896 / (4 706 + 2 782 + 1 570) = 1,31

- показатель эффективности финансовой деятельности торгового предприятия:

где, - ср

ВП – сумма валовой прибыли.

Расчет показателя эффективности финансовой деятельности за 2016 год дает следующий коэффициент:

8 418 / (5 151 + 2 031 + 1 594) = 0,96

Расчет показателя эффективности финансовой деятельности за 2017 год дает следующий коэффициент:

8 439 / (4 706 + 2 782 + 1 570) = 0,93

- показатель эффективности трудовой деятельности торгового предприятия:

Этд = РТО / Ч / З

где,

Ч – среднесписочная численность, З – средняя заработная плата 1 работника.

Расчет показателя эффективности трудовой деятельности за 2016 год дает следующий коэффициент:

12 064 / 12 / 429,25 = 2,34

Расчет показателя эффективности трудовой деятельности за 2017 год дает следующий коэффициент:

11 896 / 12 / 392,17 = 2,53

На основании совокупности указанных показателей предлагается оценить интегральный показатель эффективности хозяйственной деятельности:

Расчет показателя интегральной эффективности за 2016 год дает коэффициент равный 1,67. Расчет аналогичного показателя за 2017 год дает коэффициент равный 1.68.

С учетом составляющих интегрального показателя эффективности следует признать, что небольшой рост эффективности, имевший место в 2017 году, достигнут только за счет снижения уровня оплаты труда работников предприятия, эффективность использования торгового потенциала и финансовых ресурсов снижалась, в целях компенсации указанного снижения администрация Общества снижала расходы на оплату труда, что в общем нельзя расценивать как вполне здоровый метод поддержания или повышения эффективности финансово-хозяйственной деятельности.

ЗАКЛЮЧЕНИЕ

В настоящей работе проанализированы экономическое содержание финансовых ресурсов торгового предприятия, источники их формирования и произведена оценка политики в области управления финансовыми ресурсами на примере предприятия розничной торговли непродовольственными товарами.

Установлено, что экономические ресурсы в рамках обычной хозяйственной практики формируются из материальных, трудовых и финансовых ресурсов. Объемы и комбинация экономических ресурсов определяются спецификой отрасли, размером предприятия и качеством управления торговым предприятием. Имея фиксированную сумму финансовых ресурсов задача управления заключается в поиске оптимальной комбинации их, позволяющей достичь наивысшего показателя при заданном объеме.

Также установлено, что финансовые ресурсы предприятий образуются из двух источников – собственного капитала и заемных средств. Собственный капитал образуется главным образом из взносов акционеров (участников), а также из накопленной прибыли предыдущих лет. В образовании заемного капитала типичного торгового предприятия главную роль играют банковские и коммерческие кредиты.

Изучение различных показателей, характеризующих использование экономических, в том числе и финансовых ресурсов торгового предприятия, позволяет выделить следующие основные группы коэффициентов, характеризующих финансово-хозяйственную деятельность: коэффициенты платежеспособности, финансовой устойчивости, оборачиваемости, финансовых результатов.

Практическое применение используемых методик финансового анализа применительно к деятельности конкретного предприятия торговли позволило оценить различные стороны его финансово-хозяйственной деятельности и дать комплексную оценку ее эффективности.

По результатам анализа установлено, что предприятие характеризуется высокой степенью платежеспособности и финансовой устойчивости, достаточно высокими показателями оборачиваемости, и положительными финансовыми результатами. Анализ динамики и абсолютного уровня отдельных коэффициентов однако показывает, что в целом хозяйственное положение предприятия ухудшается, стабильное финансовое положение достигнуто за счет отказа от развития, снижения уровня доходов работников и отказа учредителей от получения прибыли. Для предприятия характерно наличие избыточных торговых и складских площадей, содержание которых поглощает основную часть валового дохода, абсолютный уровень рентабельности не позволяет реализовать сколько-нибудь серьезные программы развития.

В этой связи можно было бы рекомендовать предприятию отказаться от излишне осторожной финансовой политики, за счет снижения показателей финансовой устойчивости и роста удельного веса заемного капитала пытаться расширить торговый оборот, в том числе путем диверсификации торговой деятельности и расширения ассортимента реализуемых товаров. Готовность руководства предприятия принять такую политику зависит от его склонности к риску и конкретных обстоятельств функционирования предприятия. Отказ от проведения более агрессивной финансовой политики обеспечит стабильность финансового положения предприятия в течение некоторого времени, однако по мере ухудшения технического состояния основных фондов (объектов недвижимости) предприятие неизбежным образом войдет в стадию убыточности и отрицательных финансовых результатов.

СПИСОК ЛИТЕРАТУРЫ

1. Приказ Минфина России от 31 октября 2017 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

2. Российский статистический ежегодник. 2017

3. Захарьин В.Р. Торговля. Бухгалтерский учет и налогообложение. – М.: Налоговый вестник, 2015

4. Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): учебник. – М.: ТК Велби, Изд-во Проспект, 2016

5. Козерод Л.А. Экономика торгового предприятия: учебное пособие. – Хабаровск, Изд-по ДВГУПС, 2017

6. Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий): Учебник. – М.: Инфра-М, 2013

7. Лупей Н.А., Горина Г.А. Финансы и налогообложение торговых организаций: Учебное пособие. – 2-е изд. – М.: Издательско-торговая корпорация «Дашко и К», 2013

8. Новопашина Е.А. Экономический анализ. Учебное пособие. – СПб.: 2016

9. Торговое дело: экономика и организация: Учебник / Под общ. ред. проф. Л.А.Брагина и проф. Т.П.Данько. – М.: Инфра-М, 2017

10. Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит: Учебник. – М.: Инфра-М, 2014

11. Управление финансами. Финансы предприятий: Учебник. – 2-е изд. / Под ред А.А.Волошина. – М.: Инфра-М, 2016

12. Экономика, анализ и планирование на предприятии торговли: Учебник для вузов. / Под ред. А.Н.Соломатина – СПб.: Питер, 2014

13. Экономика и организация деятельности торгового предприятия: Учебник. 2-е изд., перераб. и доп. / Под ред. А.Н.Соломатина. – М.: Инфра-М, 2014

14. Экономика предприятия: учебник для вузов. 5-е изд. / Под ред. акад. В.М.Семенова. – СПб.: Питер, 2013

Приложение. Бухгалтерская отчетность ООО «Теремок»

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2015 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2016 № 124н)

Бухгалтерский баланс

|

на |

31.12. |

20 |

17 |

г. |

Коды |

|||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

|||||||||||

|

Организация |

ООО «Теремок» |

по ОКПО |

25032900 |

|||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||

|

Вид экономической |

Прочая розничная торговля в специализированных магазинах |

По ОКВЭД |

52,4 |

|||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с ограниченной ответственностью |

|||||||||||||

|

по ОКОПФ/ОКФС |

47 |

16 |

||||||||||||

|

Единица измерения: тыс. руб |

по ОКЕИ |

384 |

||||||||||||

Местонахождение (адрес)

|

на |

31.12 |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Основные средства |

1558 |

1582 |

1606 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

1558 |

1582 |

1606 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

1447 |

1289 |

1490 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

5 |

0 |

1 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

1823 |

999 |

224 |

|||||||||

|

Прочие оборотные активы |

0 |

2 |

61 |

|||||||||

|

Итого по разделу II |

3275 |

2289 |

1776 |

|||||||||

|

БАЛАНС |

4833 |

3871 |

3382 |

|||||||||

Форма 0710001 с. 2

|

на |

31.12. |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

20 |

15 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

295 |

295 |

295 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

1487 |

1487 |

1487 |

||||||||||||||

|

Резервный капитал |

44 |

44 |

44 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

2231 |

1715 |

1385 |

||||||||||||||

|

Итого по разделу III |

4057 |

3541 |

3211 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Кредиторская задолженность |

776 |

330 |

171 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

776 |

330 |

171 |

||||||||||||||

|

БАЛАНС |

4833 |

3871 |

3382 |

||||||||||||||

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

Наименование показателя |

Код стр. |

За отчетный период |

За аналогичный период предыдущего года |

|

1 |

2 |

3 |

4 |

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 |

11896 |

12064 |

|

011 |

|||

|

012 |

|||

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

(3457) |

(3646) |

|

Валовая прибыль |

029 |

8439 |

8418 |

|

Коммерческие расходы |

030 |

(7777) |

(7326) |

|

Управленческие расходы |

040 |

0 |

0 |

|

Прибыль (убыток) от продаж |

050 |

662 |

1092 |

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

060 |

0 |

0 |

|

Проценты к уплате |

070 |

0 |

0 |

|

Доходы от участия в других организациях |

080 |

0 |

0 |

|

Прочие доходы |

090 |

12 |

0 |

|

Прочие расходы |

100 |

(38) |

(361) |

|

Прибыль (убыток) до налогообложения |

140 |

636 |

731 |

|

Отложенные налоговые активы |

141 |

0 |

0 |

|

Отложенные налоговые обязательства |

142 |

0 |

0 |

|

Текущий налог на прибыль, УСН |

150 |

(119) |

(121) |

|

Чистая прибыль (убыток) отчетного периода |

190 |

516 |

610 |

|

СПРАВОЧНО Постоянные налоговые обязательства (активы) |

200 |

0 |

0 |

|

Базовая прибыль (убыток) на акцию |

201 |

0 |

0 |

|

Разводненная прибыль (убыток) на акцию |

202 |

0 |

0 |

ОТЧЕТ ОБ ИЗМЕНЕНИИ КАПИТАЛА

Изменение капитала

|

Показатель |

Уставный капитал |

Добавочный капитал |

Резервный капитал |

Нераспред. Прибыль (непокр.убыток) |

Итого |

|

|

Наименование |

Код |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Остаток на 31 декабря, предшествующего года |

295 |

1487 |

44 |

1385 |

3211 |

|

|

2016 г. Изменения в уч.политике |

х |

х |

Х |

0 |

0 |

|

|

Результат от переоценки объектов ОС |

х |

0 |

Х |

0 |

0 |

|

|

Остаток на 1 января предыдущего года |

295 |

1487 |

44 |

1385 |

3211 |

|

|