Тенденции развития международной валютной системы

Содержание:

Введение

Актуальность темы исследования. Последнее время существенно возрастает роль международных финансовых организаций и финансовых объединений в деятельности международных денежных отношений, регулировании национальной и международной экономической и денежной политик. Однако система международных финансовых отношений на сегодняшний момент активно развивается и ее отдельные участки меняют содержание и приобретают новые формы.

Степень разработанности темы. В настоящее время отдельные звенья международной финансовой системы достаточно полно освещены в специальной литературе. Так, сущность международной финансовой системы рассматривается в работах таких авторов как Е. Ф. Авдокушин, М. В. Авдевич, Л. Н. Красавиной, В. В. Круглова, Л. А. Дробозина, Л. П. Окунева, Л. Д. Андросова и др. Тем не менее в связи с тем, что международная финансовая система имеет свою давнюю историю, можно сделать вывод о том, что с каждым днем степень разработанности рассматриваемой темы только возрастает.

Объектом исследования является международная финансовая система, предметом исследования элементы международной финансовой системы и факторы, влияющие на ее эволюцию.

Целью написания данной курсовой работы является рассмотрение деятельности международной финансовой системы, ее создания и тенденций развития.

Задачами, раскрывающими цель работы является изучение следующих вопросов:

1) Эволюция мировой финансовой системы и современные валютные проблемы;

2) Характеристика денежных систем;

3) Особенности глобальных валютных рынков и валютных операций;

4) Возникновение и принципы функционирования международных финансовых организаций и история их взаимоотношений с Россией;

Теоретическую основу курсовой работы составили труды таких авторов как Е. Ф. Авдокушин, М. В. Авдевич, Л. Н. Красавиной, В. В. Круглова, Л. А. Дробозина, Л. П. Окунева, Л. Д. Андросова, Н. А. Миклашевская, А. В. Холопов, В.В.Круглова, И. Т. Балабанов, Л. А. Дробозиной, В. Д. Камаев и др..

Методологическую основу исследования составили структурно-функциональный анализ элементов международной финансовой системы, и системный анализ социально-экономических последствий функционирования различных международных финансовых систем. Также использовались методы анализа, синтеза и сравнения.

Практическая значимость данного исследования определяется возможностью использования положений работы в ходе учебного процесса как при изучении соответствующей темы в рамках таких дисциплин, как «Макроэкономика», так и при углублении и продолжении анализа затронутых проблемных вопросов в ходе подготовки и написания выпускной квалификационной работы.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, две главы, заключение, список использованных источников. приложения.

Глава 1 Основные элементы международной валютно-финансовой системы

1.1 Мировой денежный товар, валютный курс, валютные рынки и международные валютно-финансовые организации

Международная финансовая система является одной из исторически сложившихся форм организации международных денежных отношений, которая закреплена договоренностями на международном уровне. Эта система включает в себя разные способы, инструменты и международные организации, с помощью которых происходит оборот материальных и нематериальных благ в границах всего мирового рынка. Возникновение международной финансовой системы и ее последующее развитие показывает эволюцию процессов международных связей и капитала, требующих определенных условий в международных денежных отношениях. [9, С.90]

Мировая валютная система и ее валютные составляющие, которые объединяют экономики различных стран, кризис международных финансовых и экономических отношений в международной системе валют, - эти и ряд других важных проблем кардинально меняются в мировой экономике в последние 10-15 лет. В основе этих проблем стоит процесс глобализации – процесс, при котором как снежный ком обрастает снегом вопросы экономики отдельной страны добавляют дополнительные проблемы экономикам соседних государств. Как раз при воздействии глобализации в конце 20 века в начале 21-го века в геометрической прогрессии формируется связи между экономиками отдельных государств, что обязало все мировое сообщество поддерживать друг друга консультацями, кредитами и другими средствами.

Основные направления развития международных денежных и финансовых отношений определяются направлениями развития мировой экономики и сильно зависят от изменения ее структуры. Торговые отношения между странами, экономиками и расширение межхозяйственных связей, международное разделение труда предполагают взаимные выгоды для отдельных стран и экономик. В результате такого взаимодействия и интеграции экономических связей образуется мировая экономика, что влияет на развитие экономик отдельных государств.

Можно назвать общим направлением в последнее время переход отдельных стран к стратегии условной открытости и углублению направленности на мировой рынок капиталов. Сегодня ни одна из стран не может эффективно двигаться в направлении экономического развития, оставаясь в стороне от международных процессов.

Как мы все предполагаем, что первый мировой денежный товар являлся золотом. Потом под мировыми деньгами понимали национальные валюты основных держав или кредитные деньги. [11, С.42]

В настоящее время, кроме кредитных денег стран большой восьмерки, в качестве международного денежного товара также используются композиционные, или основанные на доверии к эмитенту, деньги. К ним относятся международные и региональные платежные единицы такие, как СДР и ЭКЮ.

Условная стоимость СДР и ЭКЮ исчисляется в долларах США.

Развитие внешнеэкономических отношений в настоящее время требует особого инструмента, используя который, действующие на международном рынке субъекты, могли бы поддерживать между собой тесное финансовое сотрудничество. Таким инструментом выступают банковские операции по обмену иностранной валюты. Обменный валютный курс является основным элементом в банковских операциях с иностранной валютой, потому что международным экономическим отношениям необходим измеритель стоимости национальной валюты к валютам разных стран.

Валютный курс можно представить как коэффициент пересчета одной валюты в другую, который определяется соотношением спроса и предложения на рынке данной валюты. При этом основа стоимости валюты является ее покупательная способность и валютный курс, выражающий средние национальные уровни цен на инвестиции, товары и услуги.

С помощью валютного курса можно рассчитать цену на экспортируемый или импортируемы товар, услугу, а также объем международных инвестиций во внутренней валюте необходимый для данной операции. На мировом уровне валютный курс связан с расчетом инфляции и такого показателя, как себестоимость, который необходимо рассчитать для проведения международных операций.

Валютный курс используется как основной инструмент проводимой государством экономической политики. Государство активно управляет валютным курсом, так же как и другими инструментами финансовой и денежно-кредитной политики для достижения целей в области сдерживания инфляции и развития реального сектора, платежного баланса. [10, С.9]

Валютный курс можно разделить на реальный и номинальный.

Номинальным валютным курсом можно назвать курс между двумя валютами или цену единицы национальной валюты, которая выражена в другой иностранной валюте:

Еn = Сf/Сd

где Еn — номинальный валютный курс; Сf — иностранная валюта; Сd — национальная валюта.

Обычно, если говорят о валютном курсе, то понимают номинальный валютный курс. Тем не менее, номинальный валютный курс более применим для измерения сделок и расчетов с клиентами в реальном времени, но для измерения направлений и трендов в долгосрочной перспективе он неприменим, т.к. стоимость иностранной, и национальной валюты меняется, как и у любого другого товара, наравне с изменением общего уровня цен в стране.

Учет уровня инфляции в обеих странах при расчете валютного курса позволяет перевести номинальный валютный курс в реальный.

Реальный валютный курс это тот же номинальный валютный курс, только пересчитанный с учетом изменения уровня цен или инфляции в той стране, к валюте которой измеряется национальная валюта:

Er = En x (Pf /Pd),

где Er - реальный валютный курс,

Pf - индекс цен зарубежной страны,

Pd - индекс цен своей страны.

Данная формула показывает, что реальный валютный курс является тем же сравнением цены определенной группы товаров в одной стране, переведенной из валюты другого государства в валюту местную с помощью номинального валютного курса, т.е. номинальный валютный курс, умноженный на индекс цен зарубежной страны и цены группы товаров в своей стране, т.е. индекс цен своей страны. Другими словами, для расчета реального обменного курса цену какой-то группы товаров переводят в национальную валюту по номинальному курсу и делят на цену таких же местных товаров.

Можно выделить пять систем валютных курсов: свободное плавание, управляемое плавание, фиксированные курсы, целевые зоны и гибридная система валютных курсов.

В системе свободного плавания валютный курс определяется на основе спроса и предложения на рынке. В системе управляемого плавания кроме этого на величину валютного курса влияют и центральные банки стран, и, конечно различные изменения рыночных отношений во времени. Наглядным примером гибридной системы валютных курсов можно назвать современную валютную систему, которая существует в странах, в которых проводится свободное плавание валютного курса, а также имеются свободные экономические зоны.

Мировой валютный рынок, который также называют форексный рынок, состоит из отдельных рынков, которые находятся в разных регионах мира, центрах международной торговли и валютно-финансовых организациях. На данном валютном рынке производится различные валютные операции по внешнеторговым расчетам, движением капитала, туристическими услугами и, конечно страхованием валютных рисков и проведением интервенционных мероприятий.

Валютный рынок существует между банками и корпоративными, правительственными и индивидуальными клиентами.

Основной объем операций с валютой находится в транснациональных банках, финансовых центрах и корпорациях, которые для достижения этих целей применяют современные телекоммуникационный сети.

Крупнейшими региональными валютными рынками можно назвать Европейский, центры которого находятся в Лондоне, Франкфурте, Париже, Цюрихе, Американский, центры которого находятся в Нью-Йорке, Чикаго, Лос-Анджелесе, Монреале и, конечно, Азиатский, центры которого находятся в Токио, Гонконге, Сингапуре, Бахрейне.

На вышеуказанных валютных рынках годовой объем сделок составляет свыше 250 трлн. долларов, потому что на них котируются ведущие валюты мира. Чтобы обеспечить работу валютных рынков в различных регионах и в разных часовых поясах, международный валютный рынок работает круглосуточно.

Основным валютно-финансовым институтом, который объединяет в себе различный национальные организации и обеспечивает стабильность мировой валютной системы, является Международный валютный фонд. Главной задачей его функционирования можно назвать противодействие валютным ограничениям и создание многонациональной системы платежей по валютным операциям.

Дополнительно к международным валютно-финансовым организациям относится и ряд международных институтов, инвестиционно-кредитная деятельность которых носит одновременно и валютный характер. Среди них можно назвать Международный банк реконструкции и развития, Банк международных расчетов в Базеле, Европейский инвестиционный банк. [15, С.62]

Всемирный банк предназначен для кредитования экономики развивающихся стран. Но в дополнение к обычным функциям коммерческих банков, он оказывает техническую помощь, консультирует, как выгоднее использовать кредиты, и всячески содействует капиталовложениям в экономику этих стран.

Международный банк реконструкции и развития создан в результате подписания странами Соглашения в Бреттон-Вудсе. В 1947 году Генеральная Ассамблея ООН утвердила Соглашение, которое определило отношения между Банком и ООН. В нем говорится, что согласно характера своих международных обязанностей и Устава, Банк является независимой международной организацией и должен функционировать как таковая. Соглашением предусматривается представительство банка на Генеральной Ассамблее ООН, в ЭКОСОСе, в региональных экономических комиссиях ООН, в Программе развития ООН. Штаб-квартира Банка находится в Вашингтоне.

1.2 Анализ факторов международной валютной системы

Основным фактором в международной валютной системе можно назвать объединение мирового экономического и финансового пространства, которое приводит к слиянию не только отдельных технологических процессов в мировом пространстве региональных финансовых рынков, но и национальных финансовых систем и межнациональных финансовых объединений.

Валютная система может иметь и другой характер, когда в процессы слияния вовлекаются слабые национальные финансовые системы развивающихся стран. В таком процессе происходит поглощение национальных валют единой валютой, как правило, долларом США.

Обычно работает правило, согласно которому более слабый в финансовом отношении партнер принимает в качестве наднационального средства платежа валюту более сильного партнера. При этом то государство, которое, принимает валюту более сильного государства в качестве средства внутреннего платежа, лишается возможности проводить независимую кредитно-денежную политику.

Такое поведение правительств развивающихся стран подрывает национальную экономику, которые принимают такие отношения. Данную ситуацию нивелирует использование коллективной валюты, которая принимается странами добровольно и на равных условиях. [12, С.27]

Процессы валютного объединения, а также процессы введения единой валюты для расчета между государствами должны обладать открытостью, прозрачностью и соответствовать следующим требованиям:

- мобильность факторов производства;

- высокий уровень диверсификации производства;

- сравнение темпов инфляции;

- сравнение уровня заработных плат и гибкости цен;

- сравнение уровня финансовой интеграции;

- удельный вес экспорта в структуре экономики.

В настоящее время все вышеуказанные правила не соблюдается практически никогда. И в зоне евро, где были приложены неимоверные усилия для перехода к единой валюте, выполнить все требования не удалось. Изменение факторов производства, уровень оплаты труда очень часто сильно отличается не только между одинаковыми по своему развитию странами, но и между отдельными регионами одного государства.

Следующий фактором, который обязательно необходимо учитывать при валютном объединении, можно назвать специфичность активов. Актив можно считать специфичным, если превышается ценность актива над доходом от его наилучшего использования. [7, С.190]

При изменении режима валютного курса от свободного до фиксированного, Ямайское валютное соглашение ввело право выбора государствами режима валютного курса без согласования с МВФ. Фактически основное распространение получил режим регулируемого плавания валютного курса.

Учитывая очень малый по мировым масштабам размер государственного долга России и невысокую ликвидность на этом рынке, перспективы российской валюты и рублевых активов, в качестве резервных активов резко снижаются.

В ближайшие несколько десятков лет, с учетом продолжения реформ в экономике страны, ее модернизации и совершенствования производства, можно будет говорить о создании условий для выхода российского рубля на уровень региональной валюты.

Глава 2 Эволюция и современные тенденции мировой валютной системы

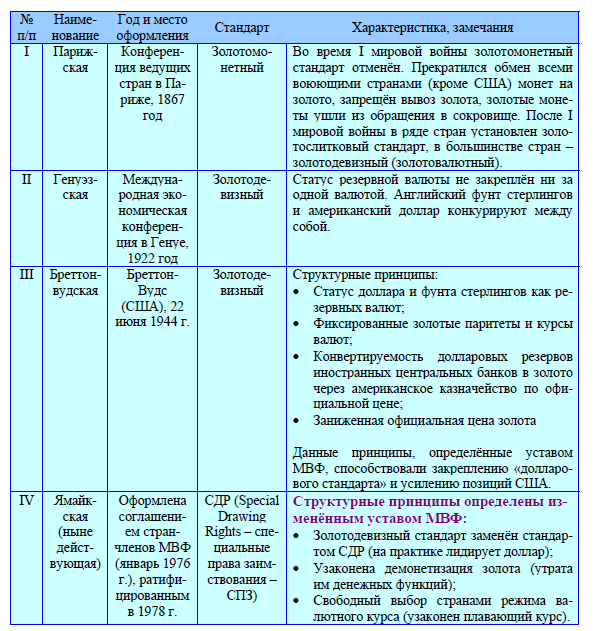

2.1 Система золотого стандарта. Система золотодевизного стандарта

Мировая валютная система со временем неоднократно менялась. Можно сказать, что стабильность функционирования мировой валютной системы напрямую зависит от соответствия ее изменениям в структуре мирового хозяйства. Поэтому по мере эволюции мирового хозяйства и связей между элементами его структуры одна мировая валютная система сменяла другую. Основным направлением этих изменений был переход от системы фиксированных валютных курсов к системе плавающих валютных курсов.

Когда заканчивалось формирование мировой валютной системы такой, какой мы ее видим в настоящее время, денежные отношения стран были основаны на превосходстве золота как основного средства обращения. В силу своих физических свойств золото идеально подходило на роль денег и практически везде его принимали за средство платежа. Ввиду того, что в краткосрочном периоде стоимость его добычи была высокой и, тем самым, предложение его было ограничено правительствам требовался более манипулируемый инструмент для регулирования объема денежной массы. Хотя такой тяжелый инструмент как золото в долгосрочном плане сохранял тенденцию к стабильности цен. [14, С.79]

В системе золотого стандарта страны привязывали стоимость своих валют к золоту. Валюты стран могли быть свободно в любой момент обменены на золото по зафиксированному курсу. Как следствие, обменные курсы между двумя валютами определялись исходя из их весового содержания золота.

Разновидностями золотого стандарта являлись золотомонетный и золотослитковый стандарты. В первом случае в обращении как внутри страны, так и в международной торговле находились монеты, отчеканенные из золота. Во втором случае же во внутреннем денежном обращении стран использовались бумажные банкноты, а при осуществлении международных расчетов использовалось золото в слитках.

Так как цена золота относительно других товаров колебалась минимально, то данная система стимулировала ценовую стабильность для всех участвующих стран. И валютные курсы бумажных денег, основанных на стоимости золота также колебались в пределах ±1% золотого паритета. Эта граница ±1% получила название «золотых точек» в современном мире называемая валютным коридором. При выходе валютных курсов за эти пределы выгодной становилась физическая транспортировка золота за границу и расчеты производились непосредственно в золоте, а не в валютах, тем самым внутри государств регулировалась денежная масса и инфляция. Также в золоте погашались сальдо платежных балансов между странами. [14, С.19]

В период, когда действовал классический золотой стандарт, были созданы условия для развития мировой экономики. Внутренняя и внешняя финансовая стабильность при практическом отсутствии ограничений в международной торговле создали предпосылки для быстрого экономического роста. К отрицательным сторонам данной системы можно отнести негибкость системы. Она не позволяла отдельным странам за счет изменения денежно-кредитной политики добиваться решения задач внутреннего экономического развития, например, бороться с рецессией. Именно поэтому после Первой мировой войны страны мира отошли от классического золотого стандарта.

Вторая мировая валютная система оформлена международным соглашением на Генуэзской конференции 1922 г. В ней средством международных расчетов использовалось золото, а также валюты или так называемые девизы 30 стран. Поэтому данная валютная система получила название системы золотодевизного стандарта.

2.2 Бреттон-Вудсская валютная система

Третья валютная система получила свое название Бреттон-Вудская от местечка в США, штат Нью-Гемпшир, где в 1944 году подписано валютное соглашение. В этой системе средством международных расчетов были золото, доллар США и английский фунт стерлингов, которые получили особый статус резервных валют. Поскольку фунт выполнял эту функцию только отчасти и незначительно, то основная часть расчетов проводилась в долларах, и, соотвественно, валютная система была названа "золотодолларовым стандартом".

Торговые войны времен Великой депрессии, Вторая мировая война нарушили стабильность мировой валютной системы. Для ее восстановления требовалось принципиально новое международное валютное регулирование. Поэтому еще до конца войны с 1 по 22 июня 1944 г. представители 44 стран собираются на международную конференцию в небольшом курортном городке Бреттон-Вудсе, штат Нью-Хэмпшир, США. На данной конференции решили заложить основы будущей мировой валютно-финансовой системы и создать международную организацию, в задачи которой входило бы наблюдение за выполнением правил многостороннего договора.

Согласно достигнутым договорённостям, которые были достигнуты на этой конференции, каждая страна обязывалась поддерживать фиксированный курс своей валюты по отношению к доллару США или золоту. Поскольку цена 1 тройской унции золота твердо устанавливалась на уровне 35 долл. за унцию, то декларирование цены золота в какой-либо валюте было равнозначно установлению фиксированного курса данной валюты по отношению к доллару США.

Принятые на конференции статьи соглашения, который назывался уставом Международного валютного фонда определили следующие фундаментальные принципы Бреттон-Вудсской системы:

устанавливались твердые, но пересматриваемые паритеты по отношению к доллару США;

курс доллара был фиксирован по отношению к золоту на уровне 35 долларов за тройскую унцию;

центральные банки обязаны поддерживать соотношение курсов своих валют к доллару в пределах ±1% зафиксированного паритета путем проведения валютных интервенций;

изменение валютного курса осуществлялось путем изменения паритета, т.е. девальвации или ревальвации. Причем при изменении валютного курса по отношению к доллару менее чем на 10% центральные банки государств должны были только информировать о них Международный валютный фонд, а при изменении паритета более чем на 10% они должны были получить согласие Фонда.

Таким образом, страны, которые участвовали в конференции за счет установления фиксированных курсов пытались придать новой мировой валютной системе стабильность, которая была свойственна ей в период золотого стандарта. Основным инструментом поддержания курсов были выбраны валютные вливания, принимавшие форму покупок и продаж американского доллара центральными банками против своих национальных валют, в случае если колебания спроса и предложения валюты на рынке грозили вывести курсы за пределы установленных границ. [5, С.32]

Однако для выполнения своих обязательств в части поддержания стабильных обменных курсов странам необходим был механизм взаимного кредитования. Для этого впервые в истории была создана специальная межправительственная организация Международный валютный фонд. МВФ получает взносы в виде квот от государств-членов и имеет право предоставлять свои ресурсы в распоряжение стран-участниц, испытывающих трудности с платежным балансом или приступающих к экономическим реформам.

Соглашения в Бреттон-Вудсе закрепили превосходство доллара США. Все страны должны были поддерживать свои паритеты по отношению к служащей эталоном американской валюте за счет продажи или покупки национальных денежных единиц. Доллар же твердо стоял на отметке 35 долл. за тройскую унцию. Это было связало прежде всего с тем, что после Второй мировой, войны только доллар мог быть конвертирован в золото. В США на тот момент скопилось более 70% мировых резервов золота. Кроме того, все остальные страны предпочитали держать свои резервы не в золоте, а в валюте, так как это облегчало проведение внешнеторговых операций и временно свободные средства могли быть размещены на денежном рынке и приносить процентный доход, чего не делало золото.

В течение двух с лишним десятилетий положения Бреттон-Вудсской валютной системы исправно соблюдались, несмотря на то, что существовала значительная переоценка доллара, а в самих США практически в течение всего периода наблюдалось пассивное сальдо платежного баланса.

Однако данная мировая система могла существовать лишь до тех пор, пока золотой запас США был достаточен для обмена всех долларов, предъявляемых зарубежными центральными банками, на золото. Вместе с тем возрастающие экономические и политические трудности в самих США усилили несоответствие между долларовой денежной массой и золотым запасом. Отчетливо проявилось внутреннее противоречие мировой валютной системы, основанной на ключевой или резервной валюте, известное как дилемма Триффена. Согласно этой дилемме ключевая валюта должна была удовлетворять одновременно двум противоположным требованиям, что эмиссия ключевой валюты должна осуществляться в объемах, достаточных для обслуживания растущей опережающими темпами международной торговли и ключевая валюта должна быть полностью обратима в золото, поэтому любая эмиссия должна соответствовать золотому запасу страны. [7, С.36]

Все это привело к кризису Бреттон-Вудсской валютной системы. С конца 60-х годов четко проявилась необходимость девальвации золота и реорганизации рынков золота. Поэтому 17 марта 1968 г. рынок золота был разделен на официальный и частный. На официальном рынке совершались официальные сделки с центральными банками и министерствами финансов иностранных государств и поддерживалась установленная цена 35 долл. за унцию на золото. На частных же рынках куплю-продажу золота осуществляли частные индивидуальные и институциональные инвесторы по цене, складывающейся под воздействием спроса и предложения.

Для того чтобы еще лучше обезопасить свой золотой запас, США активно поддержали внесение поправки в Устав МВФ, на основании которой был создана международная композитная денежная единица - специальные права заимствования (СДР). Единица СДР представляла собой «корзину» нескольких ведущих мировых валют, взятых в определенных соотношениях, которые отражают удельный вес соответствующих стран в международной торговле. Данный резервный актив предназначался для использования при осуществлении международных платежей.

17—18 декабря 1971 г. представители 10 наиболее развитых стран встретились в Смитсоновском институте в Вашингтоне, чтобы попытаться совместными усилиями преодолеть кризис доверия к доллару. Согласно Смитсоновскому соглашению, курс доллара по отношению к курсам ведущих европейских валют был девальвирован примерно на 8%, но без возобновления обмена доллара на золото по данному курсу. Одновременно были увеличены пределы допустимых колебаний валютных курсов вокруг зафиксированных долларовых паритетов с ±1 до ±2,25%. Таким образом, страны пытались сделать доллар менее уязвимым для спекулятивных атак.

Однако эти меры не смогли устранить огромное предложение долларов на валютном рынке. Несмотря на массированные вливания со стороны иностранных центральных банков, курс доллара продолжал падать. После нескольких девальваций доллара большинство стран отпустили свои валюты в свободное плавание. Министры финансов стран Европейского союза, собравшиеся 16 марта 1973 г. в Париже, сделали официальное заявление, что отныне курс их валют по отношению к доллару США будет плавающим. Данное заявление означало конец Бреттон-Вудсской валютной системы.

2.3 Ямайская валютная система

Четвертая, действующая и поныне, валютная система оформлена Ямайским соглашением в 1976-1978 гг. Золото перестало быть мировым денежным товаром, вместо него начали выступать валюты ведущих стран и специальные валюты. Эта система получила название многовалютного стандарта. Коллективной валюты, применяемой в международных расчетах, выступают специальные права заимствования.

Официальное оформление мировая валютная система получила в январе 1976 т. на конференции в Кингстоне на Ямайка в США. Данные соглашения закрепили уже фактически сложившуюся в мировой валютной системе тенденцию перехода к плавающим валютным курсам и многовалютному стандарту.

Действующую Ямайскую валютную систему можно представить как систему взаимодействия различных стран, отличающихся по размерам экономики, уровням ее развития, по размерам и структуре внешнеэкономических операций. Для современной мировой экономики характерно возрастание значения международного движения капитала как основного элемента международных связей, не меньшего по размерам, чем международная торговля товарами и услугами.

Основным недостатком международной валютно-кредитной системы является отсутствие международного масштаба цен, общепринятой денежной единицы. Мировая экономика нуждается в мировых валютах. По мере глобализации экономики, во все более высокой степени возрастает объективная потребность участников мирового хозяйства в мировой валюте, способной бесперебойно обслуживать динамично растущую мировую торговлю товарами и услугами, международное движение капитала, и другие операции международного обмена. Данная потребность в настоящее время удовлетворяется двумя главными мировыми валютами долларом и евро.

В начале существования Ямайкской валютной системы наблюдались резкие колебания валютных курсов и процентных ставок. Еще с октября 1973 г. Организация стран экспортеров нефти начала успешно осуществлять действия, направленные на повышение мировой цены на нефть. В связи с этим к 1974 г. цены на «черное золото» выросли в 4 раза.

Различные страны по-разному отреагировали на подобное перемещение финансовых ресурсов в сторону стран-нефтеэкспортеров. Одни страны, в том числе США, попытались компенсировать высокие цены на энергоносители путём стимулирования расходов и проведения экспансионистской денежной политики при условии внедрения ограничений цен на нефть. В результате в этих странах началась инфляция, и желаемого экономического роста достигнуто не было. Другие страны, как, например, Япония, допустили свободный рост цен на нефть и проводили более взвешенную денежную политику.

Таким образом, первая группа стран столкнулась со значительными дефицитами платежных балансов, так как для поддержания переоцененных валютных курсов правительства активно вмешивались в деятельность валютных рынков. Вторая же группа стран вместе с самими государствами-нефтеэкспортерами приобрела положительное сальдо платежных балансов. Эти события привели к тому, что курс американского доллара в 1977—1978 гг. на мировых рынках стремительно падал.

Естественно, страны пытались стабилизиовать международную политику в валютной области, чтобы хоть как-то уравновесить ситуацию на международных валютно-финансовых рынках. Первым подобным соглашением стал договор Plaza Accord. Соединенные Штаты, Япония, Германия, Франция и Великобритания договорились о проведении согласованной политики и высказались в пользу дальнейшего роста курсовой стоимости основных валют относительно доллара США.

Данное соглашение содействовало снижению стоимости доллара на мировых рынках. Однако здесь возникли опасения, что курс доллара может упасть слишком низко, и в феврале 1987 г. министры финансов 5 стран снова встретились в Лувре в Париже. Они разработали новое соглашение, известное как Луврское, согласно которому валютные курсы на мировых рынках пришли в равновесие с текущими потребностями.

Таким образом, согласованные действия ведущих стран позволяют противодействовать некоторым кризисным явлениям на мировых валютно-финансовых рынках, но они не могут устранить всех внутренних противоречий Ямайкской валютной системы.

2.4 Современные тенденции развития международной валютной системы

Мировой финансово-экономический кризис выдвинул проблему реформирования мировой валютной системы, которая перестала соответствовать новой расстановке сил в мире и не обеспечивает валютную стабильность в мире. Одним из основных направлений реформирования является формирование многовалютного стандарта.

Анализ мировых денег позволяет выделить ряд тенденций и специфических особенностей: [5]

1. Функциональные формы мировых денег прошли в своем развитии эволюцию от полноценных металлических денег к неполноценным кредитным национальным валютам, которые с 14 века использовались в международном обороте;

2. Мировые деньги выполняют функции интернациональной меры стоимости (валюты цены контрактов), международного средства и валюты платежа и международного средства накопления (государственных и частных резервов);

3. Основанием для использования той или иной валюты в качестве мировой служит экономический потенциал страны-эмитента этой валюты;

4. Научная основа валютной стратегии стран-эмитентов мировых денег.

5. Преимущества, получаемые страной-эмитентом современных мировых денег:

1) возможность покрытия дефицита платежного баланса национальной валютой;

2) экспорт инфляции в другие страны через мировой финансовый рынок;

3) спрос на мировую валюту (во всех трех функциях и в валютной интервенции) обеспечивает поддержку ее курса;

4) вынужденная поддержка курса мировой валюты другими странами;

5) укрепление позиций национальных экспортеров в конкуренции на мировом рынке.

6. Негативные последствия для страны-эмитента мировых денег заключаются в следующем:

1) необходимо подчинять внутреннюю экономическую, в том числе валютную политику, задаче достижения внешнего равновесия экономики, платежного баланса, курса национальной валюты;

2) требуется поддерживать стабильность валюты и цен, сдерживать инфляционный процесс, не прибегать к конкурентной девальвации, валютным и торговым ограничениям в целях стимулирования национального экспорта;

3) возникает риск спекулятивных атак на валюту на мировом валютном рынке.

7. К недостаткам современной мировой валютной системы, базирующейся в основном на долларе США и евро, относят курсовые колебания пары этих ведущих валют, отрицательно влияющие на экономику других стран.

Тенденцию к образованию многовалютного стандарта подтверждают существующие проекты региональных валют. В их числе:

1) «Амеро»- единая валюта, которая может быть введена на американских континентах в ближайшие годы и создание новой наднациональной структуры – Северооамериканского союза (Канада, США, Мексика);

2) «АКЮ» (азиатская валютная единица) – проект Синдзо Абэ, премьер-министра Японии в 2006-2007 гг. К единой азиатской валюте изъявили готовность присоединиться Япония, Китай, Южная Корея и еще 10 стран (АСЕАН+3). В печати также упоминался проект АЗРО, который должен был вступить в силу в 2007г. в виде счетной единицы. Перед саммитом «Большой двадцатки» в 2009г. Народный банк Китая выступил с инициативой создания новой резервной валюты на основе СДР при условии расширения валютной корзины;

3) «Афро» - проект, разработанный в Западной Африке в 2000-2004гг. под руководством Нигерии- одного из крупнейших нефтедобытчиков мира. Идея «афро» была связана с реорганизацией внешней торговли, прежде всего – ресурсами;

4) «Евраз» - единая межгосударственная безналичная расчетно-платежная единица на территории стран ЕврАзЭС, предложенная президентом Казахстана Н.Назарбаевым. Им выдвинуто также предложение создания единой мировой валюты на основе всеобщего закона, который поддержат парламенты большинства стран мира и ООН;

5) малазийский проект «золотого динара» 2002-2003 гг., предполагал использования золота как коллективного расчетного средства исламских стран («золото в обмен на энергетические ресурсы»). К этому проекту выразили желание присоединиться 13 государств Азии;

6) «Южноамериканский проект». В 2004г. 9 латиноамериканских стран заявили о назревшей необходимости «ввести единую валюту и создать общие для всех стран Латинской Америки денежную и финансовую системы». В апреле 2009г. 7 стран-участниц Боливарианской альтернативы для Америк (ALBA) подписали рамочное соглашение о введении электронной виртуальной валюты для взаиморасчетов – «сукре», которая, по словам президента Венесуэлы Уго Чавеса, в будущем станет полноценной денежной единицей, обеспеченной нефтяными ресурсами. В мае 2009г. альянсом стран Южной Америки (UNASUR) подписано соглашение о создании общего рынка товаров, капиталов, услуг и рабочей силы, которое должно стать предвестником формирования валютного союза, валюта которого будет привязана к среднемировой цене золота и «корзине» валют стран-членов ОЭСР, Китая и арабских стран-членов ОПЕК;

8. «СДР». Ядро Ямайской валютной системы – международная счетная единица СДР (специальные права заимствования) за время своего существования не стала мировыми деньгами, вопреки замыслу авторов. Однако, одновременно с известной тенденцией к формированию мировой бивалютной, а в перспективе и многовалютной системы, основанной на долларе и евро, в 2009г. проходят дискуссии о расширении валютной корзины СДР, передаче регулирующих функций МВФ для реализации СДР всех функций мировых денег;

9. Преимущества и недостатки региональных валют:

1) снижение издержек, связанных с обслуживанием и регулированием денежного обращения, и снятии необходимости дублирования элементов финансовой инфраструкту

2) отсутствие транзакционных издержек внутри единой валютной зоны;

3) отказ от единой валюты создает препятствия территориальному разделению труда;

4) единая валюта может стать мощным (и потенциально опасным) оружием в межрегиональных «торговых войнах».

10. Поскольку международное использование рубля приобретает реальные очертания, уделяется большое внимание формам реализации данной задачи в рамках союзов России со странами СНГ, особенно в рамках союзного государства России и Белоруссии и ЕврАзЭС. Белоруссия и Россия не готовы перейти на единую валюту по следующим причинам:

1) недостаточная взаимозависимость экономик;

2) разная структура экономики;

3) низкая мобильность факторов производства;

4) трудность обеспечения равенства темпов инфляции в Белоруссии с государственной, условно командно-административной моделью экономики и России с рыночной моделью; 5) отсутствие единства России и Белоруссии в подходах и принципах выстраивания валютного союза как на законодательном, так и на экономическом уровнях.

11. Развитие валютной стратегии на основе союза стран ЕврАзЭС осложняется падением доли взаимной торговли и переориентации потенциальных членов таможенного союза на дальнее зарубежье (прежде всего Евросоюз).

К настоящему времени в ЕврАзЭС сформирована зона свободной торговли. В ее рамках созданы условия для беспрепятственного движения товаров, производимых на территории государств сообщества.

Тремя государствами — Белоруссией, Казахстаном и Россией — реализуется утвержденный еще в октябре 2007 года План поэтапных действий по заключению полномасштабного таможенного союза, который в первую очередь предполагает наличие зоны свободной торговли, единого таможенного тарифа и единой таможенной территории.

Из всего вышеизложенного можно сделать следующие выводы:

1. Мировой финансово-экономический кризис выдвинул проблему реформирования мировой валютной системы. Одним из основных направлений реформирования является формирование многовалютного стандарта;

2. Анализ мировых денег выделяет ряд тенденций и специфических особенностей;

3. Тенденцию к образованию многовалютного стандарта подтверждают существующие проекты региональных валют;

Заключение

Международная финансовая система постоянно меняется, эволюционирует. В своем развитии международная финансовая система прошла несколько этапов, которые представляют основные международные финансовые системы: с 1867 г. Парижская валютная система, с 1922 г Генуэзская валютная система, с 1944 г. Бреттонвудская валютная система, с 1976—1978 гг Ямайская валютная система, с 1979 г. Региональная Европейская валютная система.

Международные финансово-кредитные организации объединяет общая официальная цель - развитие международного сотрудничества и обеспечение целостности и стабилизации сложного и противоречивого всемирного хозяйства. Одни из них, располагая большими полномочиями и ресурсами, осуществляют регулирование международных валютно-кредитных и финансовых отношений. Другие представляют собой форум для межправительственного обсуждения, выработки консенсуса и рекомендаций по валютной и кредитно-финансовой политике. Создание международных финансово-кредитных организаций обусловлено глобализацией хозяйственных связей, развитием межгосударственного регулирования экономических, в т.ч. валютно-кредитных и финансовых отношений; необходимостью совместного решения проблем нестабильности мировой экономики, включая мировую валютную систему, рынки валют, кредитов, ценных бумаг, золота. Специфическими причинами создания международных банков развития являются завоевание политической независимости и повышение роли развивающихся стран в мировом развитии, тенденция к региональному сотрудничеству и экономической интеграции в целях решения проблем национальной экономики.

Интересы России непосредственно связаны с упомянутыми тенденциями, среди которых хотелось бы особо отметить: 1) глобализация мировой экономики. Наряду с дополнительными возможностями социально-экономического прогресса, расширения человеческих контактов такая тенденция порождает и новые опасности, особенно для экономически ослабленных государств, усиливается вероятность крупномасштабных финансово-экономических кризисов. Растет риск зависимости экономической системы и информационного пространства Российской Федерации от воздействия извне; 2) усиление роли международных институтов и механизмов в мировой экономике и политике МВФ, МБРР и других, вызванное объективным ростом взаимозависимости государств, необходимостью повышения управляемости международной системы. В интересах России является полноформатное и равноправное участие в разработке основных принципов функционирования мировой финансово-экономической системы в современных условиях.

Вместе с тем Российская Федерация имеет реальный потенциал для обеспечения достойного места в мире. Определяющее значение в этом плане имеют дальнейшее укрепление российской государственности, консолидация гражданского общества и скорейший переход к устойчивому экономическому росту. Россия является надежным партнером в международных отношениях. Мировым сообществом признана ее конструктивная роль в решении острых международных проблем.

Таким образом, в своей курсовой работе я последовательно рассмотрела все элементы международной валютной системы. Мы поняли их сущность и место в системе.

Что касается современных тенденций развития междунароИз всего вышеизложенного можно сделать следующие выводы:

1. Мировой финансово-экономический кризис выдвинул проблему реформирования мировой валютной системы. Одним из основных направлений реформирования является формирование многовалютного стандарта;

2. Анализ мировых денег выделяет ряд тенденций и специфических особенностей;

3. Тенденцию к образованию многовалютного стандарта подтверждают существующие проекты региональных валют;

Список использованных источников

- Акопова Е.С., Воронова О.Н., Мировая экономика и экономические отношения, Ростов-Н-Д.: Феникс,2014.-314с.

- Бабинцева Н.С., Международные экономические отношения: проблемы и тенденции развития.- С.-Петербург: Экономика, 2012.-204с.

- Борцова Д.Э. К вопросу о роли валютной системы в современной рыночной экономике России // Современное право. - М.: Новый Индекс, 2009, № 1 (1). - С. 72-76

- Буглай В.Б., Ливенцев Н.Н., Международные экономические отношения.- М.: Финансы и статистика, 2013.- 305с.

- Валютное регулирование и контроль в системе международных экономических отношений. Дис. ... докт. экон. наук: 08.00.10 / Шмырева А.И. - С.-Пб., 1999. - 364 c.

- Европейский Экономический и валютный союз в системе международных валютных отношений. Автореф. дис. ... канд. юрид. наук / Давлиева В.И. - Казань, 2006. - 30 c.

- Европейский экономический и валютный союз в системе международных валютных отношений. Дис. … канд. юрид. наук: 12.00.10 / Давлиева В.И. - Казань, 2006. - 248 c.

- Единая валютная система Европейского Союза как основа интеграции финансовых рынков. Дис. ... канд. экон. наук: 08.00.10 / Демидов Н.А. - С.-Пб., 2001. - 178 c.

- Ерпылева Н.Ю. Международный валютный фонд как институционный механизм регулирования международной валютной системы // Право и политика. - М.: Nota Bene, 2007, № 1. - С. 85-95

- Исполинов А. Европейская валютная система: основные характеристики и перспективы развития // Журнал международного частного права. - С.-Пб.: Россия - Нева, 1994, № 4 (6). - С. 4-16

- Международно-правовое регулирование Европейской валютной системы. Дис. … канд. юрид. наук: 12.00.10 / Беляев А.В. - М., 1998. - 195 c.

- Романов Д.В. Система соглашений в валютной сфере в рамках СНГ // Публично-правовое регулирование экономических отношений. - М.: АНО ЦППИ, 2008, Вып. 1. - С. 22-29

- Семенов К.А., Международные экономические отношения.- М.: ЮНИТИ-ДАНА, 2013.-345с.

- Современное положение и перспективы немецкой марки в Европейской валютной системе. Дис. ... канд. экон. наук: 08.00.14 / Рудичев А.В. - М., 1997

- Тохов О.З. Мировая валютная система: ее структура и эволюция // Современная преступность: состояние, проблемы, перспективы противодействия: Сборник научных статей в двух томах. Том 1. - Нальчик: Нальчик. филиал Краснодар. унив. МВД России, 2010. - С. 61-68

Приложение 1

ХАРАКТЕРИСТИКА МИРОВЫХ ВАЛЮТНЫХ СИСТЕМ

Виды валют по критериям

КРИТЕРИЙ |

ВИДЫ ВАЛЮТ |

|

1. По статусу валюты |

Национальная, Иностранная Международная, Региональная Евровалюта |

|

2. По отношению к валютным запасам страны |

Резервная, Прочие валюты |

|

3. По режиму применения |

Свободно конвертируемая Частично конвертируемая (внешне конвертируемая, внутренне конвертируемая), Неконвертируемая |

|

4. По видам валютных операций |

Валюта цены контракта Валюта платежа, Валюта кредита Валюта клиринга, Валюта векселя |

|

5. По отношению к курсам других валют |

Сильная (твердая), Слабая (мягкая) |

|

6. По материально-вещественной форме |

Наличная, Безналичная |

|

7. По принципу построения |

«Корзинного» типа Обычная |

- Финансы акционерных обществ

- Виды покупательского спроса и методы его изучения

- Применение метода волнового планирования при реализации венчурного проекта (1. Теоретические основы инновационной проектной деятельности)

- Налог на доходы физических лиц (Экономическая сущность и роль налога на доходы физических лиц)

- ОСНОВНЫЕ ФУНКЦИИ В СИСТЕМЕ МЕНЕДЖМЕНТА (1 Теоретические основы функций в системе менеджмента)

- Теория государства и права. Понятие и признаки государства

- Общие особенности кадровой стратегии организации бюджетной сферы

- Объекты патентного права (Полезная модель как объект патентного права)

- Процесс построения модели управленческого решения (Сущность управленческих решений, их классификация)

- Описание предметной области. Постановка задачи

- Определение, основные задачи, функции бухгалтерского учета

- Управление финансовыми ресурсами на предприятии ( 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ)