Управление финансовой деятельностью предприятия в условиях рисков на примере ООО «Аструм»

Содержание:

Введение

Чтобы развиваться в условиях рыночной экономики и не допустить банкротство предприятия, нужно знать, как управлять финансами, какой должна быть структура по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность рентабельность.

Все эти показатели рассматриваются в системе финансовой деятельности на предприятии. В связи с этим важно уметь проводить анализ и диагностику финансовой деятельности предприятия, и на основе полученных результатов принимать управленческие решения.

Особое внимание в системе финансовой деятельности предприятия следует уделить рассмотрению собственных оборотных средств предприятия. Наличие собственных оборотных средств позволяет более спокойно чувствовать свое финансовое положение предприятия. Однако не следует забывать и о заемных средствах. Предприятия, которые используют в процессе хозяйственной деятельности лишь собственные средства, использую свои возможности лишь на две третьих. Следовательно, мы можем сделать вывод, что одну треть при ведении хозяйственной деятельности должны занимать заемные средства.

Обобщающим показателем эффективности финансовой деятельности являются конечные результаты деятельности хозяйствующего субъекта, а именно показатели прибыли предприятия от различных видов деятельности.

Для хозяйствующего субъекта прибыль – важнейший показатель и источник финансирования финансово-хозяйственной деятельности предприятия, функционирующего на коммерческой основе. Это означает, что каждое предприятие просчитывает целесообразность закупки товаров в том или ином объеме, оценивает возможности их реализации по сложившимся рыночным ценам в условиях конкуренции и получения необходимой величины прибыли от всей этой деятельности на среднем для данного региона уровне в процентах к объему реализованной продукции за определенный промежуток времени.

Развитие предприятия на основе самофинансирования полностью зависит от величины получаемой прибыли. Она используется на предприятиях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллектива, выплат отдельных видов материального поощрения работников, дивидендам акционерам.

Все выше изложенное обусловило актуальность выбранной темы курсовой работы.

Цель курсовой работы –диагностика финансовой деятельности и управление финансовыми рисками на примере ООО «Аструм» и определить направления повышения эффективности деятельности исследуемого предприятия за счет совершенствования финансового менеджмента.

Задачи курсовой работы:

1. Рассмотреть теоретико-методические основы анализа и диагностики финансовой деятельности;

2. Рассмотреть организационно-экономические показатели ООО «Аструм»;

3. Повести анализ и диагностику финансового состояния ООО «Аструм»;

4. Оценить эффективность финансовой деятельности и управления финансовыми рисками на примере ООО «Аструм»

5. Определить меры по совершенствованию финансовой деятельности и управления финансовыми рисками ООО «Аструм»;

6. Оценить эффективность предложенных мероприятий.

Объект исследования – финансовая деятельность ООО «Аструм».

Предмет исследования – показатели финансовой деятельности ООО «Аструм».

Научная разработанность проблемы. Современные проблемы анализа и диагностики финансовой деятельности нашли отражение в трудах как зарубежных, так и отечественных авторов, таких как: Абрамов С.И., Балабанов И.Т., Бланк И.А., Бригхэм Ю.В,. Грузинов В.П., Зайцев Н.Л., Ковалев В.В., Кузнецов Ю.В., Пелих А.С., Савицкая Г.В., Савчук В.П., Фатхутдинов Р.А., Шеремет А.Д., Щиборщ К.В., и многие другие. Поэтому важно обобщить и дополнить основные положения теории и практики в данной области.

Источниковая база исследования. Для решения вышеперечисленных задач была использована бухгалтерская отчетность ООО «Аструм».

Практическая значимость работы заключается в том, что основные научные положения и выводы могут использоваться: в качестве методологической базы для дальнейшей разработки условий для оценки финансового состояния предприятия.

Структурно курсовая работа состоит из введения, трех глав, разделенных на параграфы, заключения, списка использованных источников, а также приложений.

В работе были использованы следующие приемы и методы:

- горизонтальный анализ

- вертикальный анализ,

- анализ коэффициентов (относительных показателей),

- сравнительный анализ.

Также были использованы внешний и внутренний анализ. Внешний анализ базируется на публикуемых отчетных данных, которые содержат ограниченную информацию о деятельности предприятия.

Внутренний анализ использует весь комплекс экономической информации, имеющейся на предприятии, благодаря чему имеется возможность реально оценить положение дел на предприятии.

Глава 1 Теоретико – методологические аспекты диагностики финансовой деятельности и управления финансовыми рисками предприятия

1.1 Понятие и сущность финансовой деятельности и финансовых рисков предприятия

Эффективное функционирование предприятия в долгосрочной перспективе, обеспечение высоких темпов его развития и повышения конкурентоспособности в условиях рыночной среды в значительной степени определяются уровнем стратегического управления его финансовой деятельностью.

Финансовая деятельность – это целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития. Она осуществляется на всех стадиях жизненного цикла предприятия: от момента его рождения и до момента его ликвидации как самостоятельного субъекта хозяйствования. Процесс осуществления финансовой деятельности предприятия характеризуется широким спектром его финансовых отношений с различными субъектами финансовой системы страны. Вся совокупность финансовых отношений предприятия по своему характеру подразделяется на внешние и внутренние. [6; c.87]

Система внешних финансовых отношений предприятия содержит:

1) финансовые отношения предприятия с органами государственных финансов – государственными и местными бюджетами; государственными внебюджетными целевыми фондами; другими органами государственных финансов;

2) финансовые отношения предприятия с партнерами по операционной деятельности – поставщиками сырья, материалов и полуфабрикатов; покупателями готовой продукции; предприятиями производственно-коммерческой инфраструктуры;

3) финансовые отношения предприятия с партнерами по финансово-инвестиционной деятельности – коммерческими банками; финансово-кредитными небанковскими институтами; инвестиционными фондами и компаниями; страховыми компаниями; органами финансово-инвестиционной инфраструктуры;

4) финансовые отношения предприятия с другими хозяйствующими субъектами и домашними хозяйствами. [8; c.54]

К системе внутренних финансовых отношений предприятия относятся:

1) финансовые отношения предприятия в рамках объединения – холдинга, союза, ассоциации. Эта группа финансовых отношений в значительной степени регулируется внутренними нормами, действующими в конкретном объединении (т. е. представляют собой форму внутриотраслевых финансовых связей). В таком объединении предприятие может выступать в роли головного, имея финансовые отношения с дочерними предприятиями;

2) финансовые отношения в рамках предприятия – с учредителями-акционерами, участниками; с персоналом; между органами управления предприятием и его структурными подразделениями; между различными структурными подразделениями предприятия – его «центрами ответственности».

Финансовые отношения предприятия формируются:

- с государственными и местными бюджетами – по поводу налоговых льгот и формирования базы начисления налогов и сборов; уплаты предусмотренных законодательством налогов и сборов в бюджеты разных уровней; взыскания штрафных санкций за нарушение налогового законодательства; ассигнований из бюджетов разных уровней на цели развития предприятия;

- государственными внебюджетными фондами – по поводу уплаты взносов во внебюджетные фонды; взыскания штрафных санкций за несвоевременное перечисление взносов; финансирования предприятия за счет средств отдельных фондов;

- другими органами государственных финансов – по поводу начислений и уплаты таможенных сборов и пошлин; условий выкупа имущества и платежей за него и пр.;

- поставщиками сырья, материалов, полуфабрикатов и покупателями готовой продукции – по поводу определения форм, способов и сроков расчетов; форм обеспечения обязательств за поставленную продукцию; взыскания пени, штрафов, неустоек за невыполнение договорных обязательств;

- предприятиями производственно-коммерческой инфраструктуры – по поводу определения форм, способов и сроков расчетов за услуги (транспортные, связи, маркетинговые и пр.); взыскания штрафных санкций за невыполнение договорных обязательств;

- коммерческими банками – по поводу форм и условий предоставления кредитов, их обслуживанию и погашению; условий размещения денежных средств предприятия; условий покупки и продажи валюты; условий предоставления факторинговых, форфейтинговых и других услуг предприятию;

- финансово-кредитными институтами – по поводу форм и условий предоставления предприятию кредитов и займов, их обслуживанию и погашению; форм и условий хранения временно свободных денежных средств предприятия;

- инвестиционными фондами и компаниями – по поводу условий и форм участия в совместных реальных инвестиционных проектах; осуществления кратко- и долгосрочных финансовых инвестиций предприятия;

- страховыми компаниями – по поводу условий страхования финансовых рисков; форм и сроков уплаты страховых взносов; страхового возмещения при наступлении страхового события;

- органами финансово-инвестиционной инфраструктуры – по поводу определения форм, способов и сроков расчетов за предоставляемые услуги (размещение эмитированных предприятием ценных бумаг; проектирование, строительно-монтажные работы и пр.); взыскания штрафных санкций за нарушение контрактных обязательств;

- предприятиями, входящими в состав объединения, – по поводу условий формирования и распределения централизованных денежных фондов; взаиморасчетов за поставленную продукцию и предоставленные услуги; формам взаимного кредитования;

- вышестоящими органами управления объединения – по поводу перечисления взносов в централизованные денежные фонды; использования централизованных денежных фондов; оказания финансовой помощи предприятию в условиях санации;

- учредителями (акционерами, участниками) – по поводу формирования уставного фонда (акционерного капитала); направлений использования прибыли; начисления и выплаты дивидендов и процентов;

- персоналом – по поводу условий формирования фонда оплаты труда; выплаты вознаграждений и материальной помощи за счет прибыли; удержания налога на доход; взыскания штрафов и компенсаций за причиненный материальный ущерб;

- между различными структурными подразделениями предприятия – его «центрами ответственности» – по поводу распределения финансовых ресурсов;

- между органами управления предприятием и его структурными подразделениями – по поводу формирования финансовых ресурсов; финансирования текущих и капитальных затрат. [11; c.96]

Хозяйственная самостоятельность предприятий в условиях рыночной экономики создает предпосылки для расширения финансовых отношений и обеспечения их рационального формирования. Финансовая деятельность предприятия характеризуется следующими девятью основными особенностями.

1. Эта деятельность – главная форма ресурсного обеспечения реализации экономической стратегии предприятия, роста его рыночной стоимости.

Большинство задач экономического развития предприятия, расширения объема или обновления состава его активов требуют роста суммы привлекаемых финансовых ресурсов. Выбор источников формирования этих ресурсов, а также оценка и отбор для реализации наиболее эффективных объектов и инструментов их инвестирования осуществляются в процессе различных форм финансовой деятельности предприятия. Финансовая стратегия предприятия выступает неотъемлемой составной частью общей стратегии его экономического развития.

2. Финансовая деятельность носит подчиненный характер по отношению к целям и задачам операционной деятельности предприятия. [3; c.107]

Отдельные виды финансовой деятельности предприятия могут генерировать на отдельных этапах его развития бóльшую прибыль, чем операционная деятельность, однако главная стратегическая задача предприятия – развитие и диверсификация операционной деятельности, обеспечение условий возрастания формируемой им операционной прибыли. Финансовая деятельность предприятия призвана обеспечивать рост формирования его операционной прибыли в перспективном периоде по следующим направлениям:

а) путем обеспечения возрастания операционных доходов за счет увеличения объема производственно-коммерческой деятельности (финансирование строительства новых филиалов, повышение объема реализации продукции за счет освоения новых ее видов и т. п.);

б) путем обеспечения снижения удельных операционных затрат (финансирование своевременной замены физически изношенного оборудования, обновление морально устаревших видов производственных основных средств и нематериальных активов и т. п.).

Это означает, что формирование финансовых ресурсов для предприятия не является самоцелью в процессе его финансовой деятельности, а всегда подчинено задачам их эффективного использования в операционном процессе.

3. Операции, связанные с финансовой деятельностью предприятия, носят стабильный характер, т. е. осуществляются постоянно.

Прежде всего это связано с тем, что предприятие в процессе своего развития нуждается не только в собственных финансовых ресурсах, но и во внешнем финансировании, и соответственно обеспечивает постоянное обслуживание финансовых ресурсов, привлеченных из внешних источников. Даже при условии временного полного прекращения операционной деятельности в связи с неблагоприятной конъюнктурой товарного рынка или по иным причинам финансовая деятельность предприятия не прекращается до полной его ликвидации – осуществляются операции по взысканию дебиторской задолженности, реализации отдельных финансовых активов, расчетам с бюджетом и внебюджетными фондами и т. п.

4. Формы и объемы финансовой деятельности значительно зависят от отраслевых особенностей и организационно-правовых форм функционирования предприятия.

Отраслевые особенности деятельности предприятия формируют продолжительность операционного цикла, его сезонность, общую и удельную капиталоемкость производства и реализации продукции, определяют пропорции собственного и заемного капитала, объемы привлечения финансовых ресурсов из внешних источников по отдельным периодам. Организационно-правовые формы деятельности предприятия влияют на состав внешних источников привлечения капитала – дополнительную эмиссию акций, привлечение дополнительного паевого капитала и пр. [12; c.101]

5. Финансовая деятельность определяет специфический характер формируемых ею денежных потоков предприятия.

В процессе финансовой деятельности по привлечению заемных финансовых ресурсов из внешних источников положительный денежный поток (поступление заемных финансовых ресурсов) всегда в итоге этой деятельности ниже по объему, чем отрицательный денежный поток (обслуживание и возврат внешнего долга), хотя в отдельные периоды этот процесс может временно носить обратный характер. В то же время денежный поток по финансированию инвестиций (отрицательный денежный поток по обслуживанию инвестиционных операций) при выборе эффективных объектов и инструментов инвестирования, как правило, перекрывается по объему денежным потоком по возврату инвестированных средств в форме совокупного инвестиционного дохода (положительным денежным потоком), однако последний формируется с существенным запаздыванием.

6. Финансовая деятельность предприятия связана непосредственно с финансовым рынком – рынком денег и рынком капитала.

Объемы и результаты этой деятельности в значительной степени подвержены колебаниям конъюнктуры отдельных сегментов финансового рынка. Если направленность колебаний конъюнктуры товарного и финансового рынков не совпадает, то это создает серьезные проблемы в развитии предприятия, гармонизации объемов операционной и финансовой деятельности.

7. Операции, связанные с финансовой деятельностью предприятия, генерируют свои специфические виды рисков, объединяемые понятием «финансовый риск». [5; c.59]

Главные из этих рисков – риск неплатежеспособности и риск потери финансовой устойчивости предприятия. Риск неплатежеспособности вызывается существенным возрастанием объема финансовых обязательств предприятия в процессе привлечения ресурсов, которые в периоды спада конъюнктуры товарного рынка не могут быть обеспечены активами в высоколиквидной форме. Риск потери финансовой устойчивости генерируется несовершенством структуры капитала (чрезмерной долей привлечения и использования заемных финансовых ресурсов). По своим финансовым последствиям эти риски относятся к числу наиболее опасных, формируя непосредственную угрозу банкротства предприятия. Механизм осуществления финансовой деятельности предприятия и оценка ее результатов строятся в тесной связи с уровнем финансового риска.

8. Финансовая деятельность обеспечивает стабилизацию экономического развития предприятия в целом.

Инструментами такой стабилизации выступают формируемые в процессе финансовой деятельности различные страховые и другие целевые денежные фонды на случай непредвиденных колебаний конъюнктуры как финансового, так и товарного рынков, снижения объемов операционной деятельности и соответственно операционной прибыли. Чем выше доля страховых и других целевых фондов в общей сумме используемого предприятием капитала, тем гарантированней уровень реализуемости задач его экономического развития в предстоящем периоде.

9. Финансовое состояние предприятия, отражающее результаты его финансовой деятельности на каждом этапе развития, является основным индикатором эффективности его хозяйственной деятельности в целом.

Уровень финансового состояния предприятия формирует его имидж у партнеров на товарном и финансовом рынках, характеризует степень его конкурентоспособности на этих рынках, свидетельствует о потенциале финансового обеспечения высоких темпов экономического развития и возможностях роста его рыночной стоимости. [4; c.54]

1.2 Методы анализа финансовой деятельности предприятия

Основной целью проведения анализа финансовой деятельности предприятий является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой активности и эффективности деятельности. Необходимо проводить анализ финансовой деятельности по следующим направлениям:

1) Анализ финансовых результатов и структуры баланса предприятия

2) Анализ ликвидности баланса предприятия, в т.ч.:

2.1) Анализа активов, сгруппированных по степени ликвидности и пассивов, сгруппированных по срокам погашения.

2.2) Анализ ликвидности с использованием коэффициентов.

3) Анализ платежеспособности и финансовой устойчивости.

3.1) Анализ платежеспособности;

3.2) Анализ финансовой устойчивости;

3.3) Анализ источников формирования запасов и затрат.

4) Анализ эффективности деятельности (анализ рентабельности).

5) Анализ деловой активности.

6) Анализ дебиторской и кредиторской задолженности.

7) Анализ специфических показателей деятельности, в т.ч.:

7.1) Анализ выручки;

7.2) Анализ специфических материальных запасов и основных средств. Анализ финансовой деятельности является элементом анализа финансово-экономической деятельности, который в свою очередь относится к анализу финансово-хозяйственной деятельности. Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. [9; c.49]

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

• сумма хозяйственных средств предприятия;

• доля активной части основных средств;

• коэффициент износа;

• удельный вес быстрореализуемых активов;

• доля арендованных основных средств;

• удельный вес дебиторской задолженности и др. Анализ финансовой деятельности (анализ финансового состояния, анализ финансово-экономической деятельности) является составной частью финансового менеджмента, основные функции которого следующие:

• привлечение требуемых ресурсов и реализация схем финансирования, обеспечивающих минимальную стоимость авансированного капитала;

• управление активами предприятия, обеспечивающее ему максимальную прибыль при допустимом уровне риска;

• обеспечение текущей и долгосрочной платежеспособности;

• развитие прочных отношений с акционерами, контрагентами, банками и другими финансовыми институтами;

• принятие решений по инвестициям и управлению инвестиционными проектами, способствующими росту благосостояния собственников. С учетом вышеизложенного, необходимо сделать вывод о том, что анализ финансовой деятельности (анализ финансового состояния, анализ финансово-экономической деятельности) является одним из важнейших блоков управления компанией, прямо влияющим на успешность бизнеса. [7; c.49]

Различают шесть основных методов финансового анализа:

• горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

• вертикальный (структурный) анализ — выявление удельного веса отдельных статей в итоговом показателе, принимаемом за 100%;

• трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

• анализ относительных показателей (коэффициентов) — расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей;

• сравнительный (пространственный) анализ — с одной стороны, это анализ показателей отчетности дочерних фирм, структурных подразделений, с другой — сравнительный анализ с показателями конкурентов, среднеотраслевыми показателями и т. д.;

• факторный анализ — анализ влияния отдельных факторов (причин) на результирующий показатель. Причем факторный анализ может быть как прямым (собственно анализ), когда результирующий показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяются в общий показатель. Основные методы финансового анализа, проводимого на предприятии: Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей (суммы по отдельным статьям берутся в процентах к валюте баланса) и выявление влияния каждого из них на общий результат хозяйственной деятельности. Переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов, а также сглаживает негативное влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности. Горизонтальный (динамический) анализ базируется на изучении динамики отдельных финансовых показателей во времени. Динамический анализ является следующим этапом после анализа финансовых показателей (вертикального анализа). На этом этапе определяют, по каким разделам и статьям баланса произошли изменения. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности между собой. Источником информации является бухгалтерская отчетность предприятия. [3; c.97]

1.3 Диагностика финансовой деятельности предприятия

Диагностика деятельности предприятия, с экономической точки зрения, - это периодическое исследование соответствующего состояния предприятия, которое имеет целью уточнения тенденций развития всех видов его деятельности в траектории жизненного цикла и принятия экономически и социально в обоснованных корректирующих ре.

С организационной точки зрения, диагностика - это система методов, примите и методик проведения исследований для определения целей функционирования предприятия, способов ее достижения, выявления проблем и выбора вариантов их развития. [5; c.81]

Есть еще такое понятие, как экспресс-диагностика деятельности предприятия, когда изучаются организационная и функциональная структура, а также проводится финансово-экономический и логистический анализ (табл. 1)

Таблица 1

Составляющие экспресс-диагностики предприятия

|

ЭКСПРЕСС-ДИАГНОСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ |

|||

|

Организационная диагностика |

Функциональная диагностика |

Финансовый анализ |

Логистический анализ |

|

Организационная структура; штатное расписание; должностные инструкции; организационная документация |

Сбыт, производство; поставки |

Анализ финансово экономических показателей за предыдущие годы |

Анализ текущих процессов: информационных, снабженческих, производственных, сбытовых |

Диагностика финансового состояния предприятия базируется, как правило, на анализе следующих четырех группах коэффициентов:

1) ликвидности;

2) деловой активности;

3) финансовой устойчивости (показатели структуры капитала);

4) рентабельности.

Наиболее значимыми для предприятия в условиях кризиса являются коэффициенты ликвидности, отражающие способность предприятия отвечать по своим обязательствам.

Ликвидность активов – это способность активов предприятия трансформироваться в денежные средства (мобильность активов). Ликвидность активов может быть охарактеризована и как степень ликвидности, под которой понимается продолжительность временного периода, в течение которого эта трансформация может быть осуществлена, т. е. сколько времени потребуется предприятию для превращения активов в денежные средства. [3; c.83]

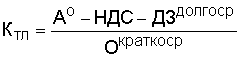

Коэффициент текущей ликвидности или коэффициент покрытия,  показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств

показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств

, (1)

, (1)

где  – активы оборотные;

– активы оборотные;  – налог на добавленную стоимость;

– налог на добавленную стоимость;

– дебиторская задолженность долгосрочная, платежи по которой ожидаются более чем через 12 месяцев после даты отчета;

– дебиторская задолженность долгосрочная, платежи по которой ожидаются более чем через 12 месяцев после даты отчета;

– обязательства краткосрочные.

– обязательства краткосрочные.

Если  , то предприятие способно погасить первоочередные платежи. Превышение оборотных средств над краткосрочными обязательствами более чем в 3 раза являются нежелательным, поскольку это обстоятельство может свидетельствовать о нерациональной структуре активов.

, то предприятие способно погасить первоочередные платежи. Превышение оборотных средств над краткосрочными обязательствами более чем в 3 раза являются нежелательным, поскольку это обстоятельство может свидетельствовать о нерациональной структуре активов.

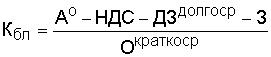

Коэффициент быстрой (уточненной либо срочной) ликвидности,  , представляет отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочной дебиторской задолженности и краткосрочных финансовых вложений) к краткосрочным обязательствам:

, представляет отношение наиболее ликвидной части оборотных средств (денежных средств, краткосрочной дебиторской задолженности и краткосрочных финансовых вложений) к краткосрочным обязательствам:

, (2)

, (2)

где З – товарно-материальные запасы.

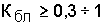

Если коэффициент  , то предприятие следует считать платежеспособным в периоде от 15 до 30 дней. Для данного коэффициента верхний предел (равный 1) крайне редок для российских предприятий, поэтому нормативным значением верхней границы признается диапазон

, то предприятие следует считать платежеспособным в периоде от 15 до 30 дней. Для данного коэффициента верхний предел (равный 1) крайне редок для российских предприятий, поэтому нормативным значением верхней границы признается диапазон .

.

Коэффициент абсолютной (мгновенной) ликвидности,  , показывает какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т. е. абсолютно ликвидных активов

, показывает какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т. е. абсолютно ликвидных активов

, (3)

, (3)

где  – дебиторская задолженность краткосрочная, платежи по которой ожидаются в течение 12 месяцев после даты отчета.

– дебиторская задолженность краткосрочная, платежи по которой ожидаются в течение 12 месяцев после даты отчета.

Если  , что часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

, что часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Расчет коэффициентов ликвидности на начало и конец отчетного периода, и сопоставление результатов позволит определить тенденции в ликвидности активов предприятия за отчетный период.

Показатели деловой активности (оборачиваемости) характеризуют эффективность производственной и коммерческой деятельности и то насколько результативно компания использует свой капитал. Нормативных значений для этой группы коэффициентов нет, поэтому сравнения производятся со среднеотраслевыми показателями. [8; c.54]

Оборачиваемость отражает, какое количество оборотов в год совершает тот или иной вид актива (располагаемый в знаменателе ниже приведенных формул). Чем больше оборотов, тем эффективнее используются активы.

Коэффициент оборачиваемости оборотных активов,  , раз, характеризует скорость оборота оборотных активов

, раз, характеризует скорость оборота оборотных активов

, (4)

, (4)

где  – выручка от реализации;

– выручка от реализации;

– соответственно оборотные активы на начало и конец периода.

– соответственно оборотные активы на начало и конец периода.

Если анализируется оборачиваемость чистых активов, то из средней суммарной величины оборотных активов (знаменатель) вычитается средняя суммарная величина краткосрочных обязательств

, (5)

, (5)

где  ,

,  – обязательства краткосрочные на начало и конец периода.

– обязательства краткосрочные на начало и конец периода.

2. Коэффициент оборачиваемости основных средств или фондоотдача,  , раз,

, раз,

, (6)

, (6)

где

– основные средства (долгосрочные активы) на начало и конец периода.

– основные средства (долгосрочные активы) на начало и конец периода.

3. Коэффициент оборачиваемости запасов,  , раз,

, раз,

, (7)

, (7)

где  – себестоимость реализованной продукции;

– себестоимость реализованной продукции;

– запасы на начало и конец периода.

– запасы на начало и конец периода.

Коэффициент оборачиваемости дебиторской задолженности,  , раз,

, раз,

. (8)

. (8)

4а. Средний период оборачиваемости дебиторской задолженности,  , дн.,

, дн.,

, (9)

, (9)

где  – количество календарных или рабочих дней в анализируемом периоде.

– количество календарных или рабочих дней в анализируемом периоде.

Коэффициент оборачиваемости собственного оборотного капитала,  , раз;

, раз;

, (10)

, (10)

где

– активы внеоборотные на начало и конец периода;

– активы внеоборотные на начало и конец периода;

– обязательства долгосрочные на начало и конец периода;

– обязательства долгосрочные на начало и конец периода;

– капитал и резервы (собственный капитал) на начало и конец периода.

– капитал и резервы (собственный капитал) на начало и конец периода.

По данной группе коэффициентов возможно проведение следующих операций с целью исследования тенденций:

1) рассчитать показатели на начало и конец периода и затем их сравнить;

2) рассчитать показатели по средним значениям и сравнить данные значения с аналогичными по предыдущему равному периоду.

Коэффициенты финансовой устойчивости (или показатели структуры капитала) отражают соотношения собственных и заемных средств в источниках финансирования предприятия, т. е. характеризуют степень его финансовой независимости от кредиторов.

Финансовая устойчивость – определенное состояние счетов, гарантирующее постоянную платежеспособность, под которой следует понимать активные расчеты с дебиторами и наличие у предприятия денежных средств и краткосрочных финансовых вложений (ценные бумаги, временная финансовая помощь другим субъектам хозяйствования), способных покрыть в срок и в полном объеме краткосрочные обязательства предприятия. [5; c.98]

Коэффициент обеспеченности собственными оборотными средствами,  , показывает наличие собственных средств, необходимых для подержания состояния финансовой устойчивости

, показывает наличие собственных средств, необходимых для подержания состояния финансовой устойчивости

, (11)

, (11)

где  – рекомендуемое значение (более предпочтительно

– рекомендуемое значение (более предпочтительно  ).

).

Коэффициент задолженности,  , показывает, превышает или нет величина заемного капитала величину собственного капитала

, показывает, превышает или нет величина заемного капитала величину собственного капитала

, (12)

, (12)

где  – кредиты и займы краткосрочные.

– кредиты и займы краткосрочные.

Нормативным значением считается, если  .

.

Коэффициент маневренности,  , показывает, какая часть собственных средств находится в мобильной форме. Чем выше доля мобильных активов, тем больше у предприятия возможности для маневрирования своими средствами

, показывает, какая часть собственных средств находится в мобильной форме. Чем выше доля мобильных активов, тем больше у предприятия возможности для маневрирования своими средствами

. (13)

. (13)

Нормативным значением считается, если  .

.

Коэффициент покрытия процентов,  , характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит, а также позволяют определить допустимый уровень снижения прибыли, используемый для выплаты процентов

, характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит, а также позволяют определить допустимый уровень снижения прибыли, используемый для выплаты процентов

, (14)

, (14)

где  – расходы коммерческие;

– расходы коммерческие;

– расходы управленческие;

– расходы управленческие;

знаменатель,  , – проценты к уплате.

, – проценты к уплате.

Коэффициент автономии, , показывает долю собственных средств в общем объеме ресурсов предприятия. Чем выше эта доля, тем выше финансовая независимость (автономность) предприятия

, показывает долю собственных средств в общем объеме ресурсов предприятия. Чем выше эта доля, тем выше финансовая независимость (автономность) предприятия

, (15)

, (15)

где Б – валюта баланса.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность (прибыльность). Коэффициенты рентабельности характеризуют прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции.

Коэффициент рентабельности продаж,  , отражает долю чистой прибыли в объеме продаж предприятия

, отражает долю чистой прибыли в объеме продаж предприятия

, (16)

, (16)

где  – прибыль чистая.

– прибыль чистая.

Коэффициент рентабельности собственного капитала по чистой прибыли,  , позволяет определить эффективность использования капитала инвестированного собственником предприятия

, позволяет определить эффективность использования капитала инвестированного собственником предприятия

. (17)

. (17)

Аналогичным способом определяются коэффициенты рентабельности оборотных активов,  , и внеоборотных активов,

, и внеоборотных активов,  .

.

Коэффициент рентабельности инвестируемого капитала,  , показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли

, показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли

. (18)

. (18)

Подводя итоги данной главы, необходимо выделить, что финансовая деятельность – это целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития. Основной целью проведения анализа финансовой деятельности предприятий является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой активности и эффективности деятельности. Диагностика деятельности предприятия, с экономической точки зрения, - это периодическое исследование соответствующего состояния предприятия, которое имеет целью уточнения тенденций развития всех видов его деятельности в траектории жизненного цикла и принятия экономически и социально в обоснованных корректирующих ре.

Диагностика финансового состояния предприятия базируется, как правило, на анализе следующих четырех группах коэффициентов:

1) ликвидности;

2) деловой активности;

3) финансовой устойчивости (показатели структуры капитала);

4) рентабельности.

Глава 2 Анализ управления финансовыми рисками и диагностика финансовой деятельности ООО «Аструм»

2.1 Общая характеристика ООО «Аструм»

ООО «Аструм» образовано в 2006 году и располагается в г. Салават, ул. С. Юлаева, д. 26.

Основной целью деятельности Общества является извлечение прибыли в процессе осуществления хозяйственной деятельности.

Для достижения указанных целей, Общество осуществляет следующие виды деятельности:

- сдача внаем собственного нежилого недвижимого имущества;

- управление эксплуатацией нежилого фонда;

- хранение и складирование;

- подготовка к продаже, покупка и продажа собственного нежилого недвижимого имущества;

- покупка и продажа земельных участков;

- торгово-закупочная деятельность;

- осуществление маркетинга, оказание рекламных, посреднических, консалтинговых, дилерских, лизинговых, менеджерских, спортивно-оздоровительных, консультационных, юридических и сопутствующих названным видам услуг;

- организация коммерческого, информационного, правового, сервисного и иного обслуживания (представительства);

- транспортировка грузов, услуги в области погрузочно-разгрузочных и подъемных работ;

- создание и обеспечение торговых, складских и иных точек;

- осуществление проектирования, строительства, строительно-монтажных работ, ремонта и эксплуатации объектов различного назначения;

- благотворительная деятельность;

- внешнеэкономическая деятельность в пределах законодательства РФ;

- осуществление иной деятельности, которая прямо или косвенно способствует осуществлению стоящих перед Обществом задач и не запрещена действующим законодательством РФ.

Среднесписочная численность работников ООО «Аструм» в 2014 году составляла 15 человек.

Основными факторами риска для ООО «Аструм» являются:

- Неустойчивость спроса, снижение платежеспособности потребителей (арендаторов).

- Финансовые риски, включая изменения налогового законодательства.

- Правовые риски.

- Недобросовестность контрагентов и прочее.

Кроме рисков, непосредственно связанных с хозяйственной деятельностью общества, возможно негативное влияние форс-мажорных обстоятельств общеэкономического и чрезвычайного характера.

2.2 Анализ финансовых рисков и диагностика финансовой деятельности предприятия

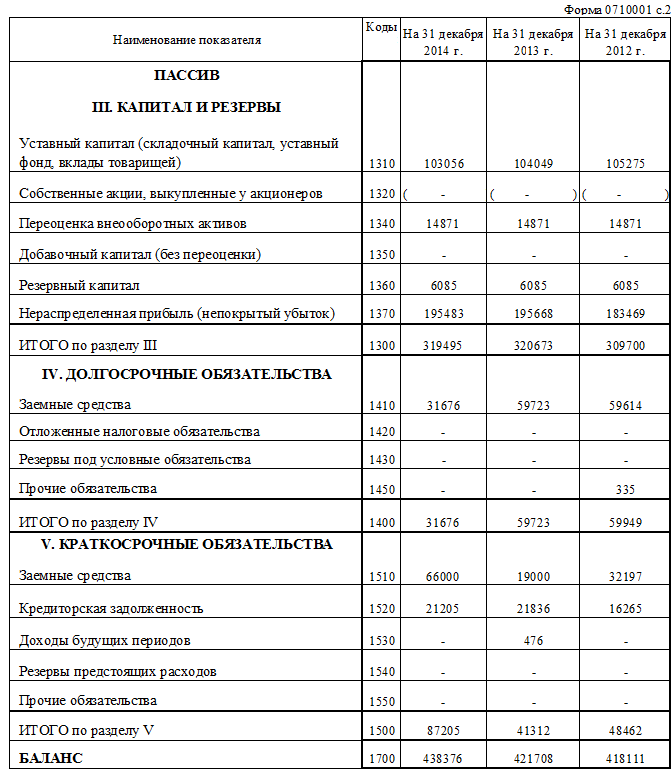

Проведем анализ финансово-хозяйственной деятельности предприятия на основе приложений Аи Б.

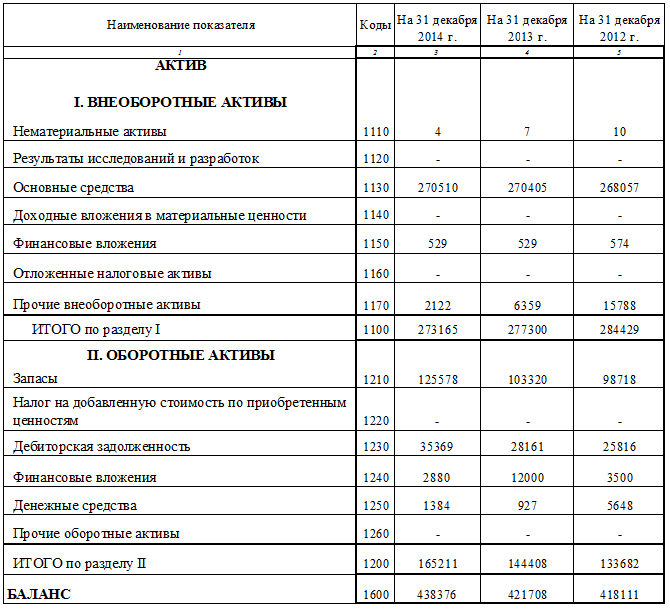

Оценка имущественного положения предприятия, проведенная на основе построения аналитического баланса, показала, что валюта баланса ООО «Аструм» имеет тенденцию к росту, что свидетельствует об увеличении размера деятельности предприятия.

Таблица 2 – Анализ статей актива и пассива баланса

|

АКТИВ |

2012 г. |

2013 г. |

2014 г. |

Отклонение 2013 к 2014 гг. |

Удельный вес, % |

|||

|

тыс. руб. |

% |

22012 |

22013 |

22014 |

||||

|

1. Внеоборотные активы |

||||||||

|

Основные средства (1120) |

268057 |

270405 |

270510 |

105 |

0,04 |

64,11 |

64,12 |

62,13 |

|

Финансовые вложения (1140) |

574 |

529 |

529 |

- |

- |

0,14 |

0,13 |

0,12 |

Продолжение таблицы 2

|

Прочие внеоборотные активы (1150) |

15788 |

6359 |

2122 |

-4237 |

-66,62 |

3,77 |

1,51 |

0,48 |

|

Итого по разделу 1 (1100) |

284429 |

277300 |

273165 |

4135 |

1,49 |

68,02 |

65,76 |

62,31 |

|

2. Оборотные активы |

||||||||

|

Запасы и затраты (1210) |

98718 |

103320 |

125578 |

22258 |

21,54 |

23,61 |

24,5 |

28,65 |

|

Дебиторская задолженность (1230) |

25816 |

28161 |

35369 |

7208 |

25,59 |

6,17 |

6,68 |

8,07 |

|

Финансовые вложения(1240) |

3500 |

12000 |

2880 |

-9120 |

-76 |

0,84 |

2,85 |

0,66 |

|

Денежные средства (1250) |

5648 |

927 |

1384 |

+412 |

44,4 |

1,36 |

0,22 |

0,32 |

|

Итого по разделу 2 (1200) |

133682 |

144408 |

165211 |

20803 |

14,4 |

31,98 |

34,24 |

37,69 |

|

Баланс (1600) |

418111 |

421708 |

438376 |

- |

- |

100 |

100 |

100 |

|

ПАССИВ 3. Капитал и резервы |

||||||||

|

Уставный капитал (1310) |

105275 |

104049 |

103056 |

-993 |

0,95 |

25,16 |

24,67 |

23,5 |

|

Переоценка внеоборотных активов(1340) |

14871 |

14871 |

14871 |

- |

- |

3,56 |

3,53 |

3,39 |

|

Резервный капитал (1360) |

6085 |

6085 |

6085 |

- |

- |

1,45 |

1,44 |

1,39 |

|

Нераспределенная прибыль (непокрытый убыток (1370) |

183469 |

195668 |

195483 |

-185 |

0,95 |

43,9 |

46,4 |

44,58 |

|

Итого по разделу 3 (1300) |

309700 |

320673 |

319495 |

-1178 |

0,004 |

74,07 |

76,04 |

72,88 |

|

4. Долгосрочные обязательства |

||||||||

|

Заемные средства (1410) |

59614 |

59723 |

31676 |

-28047 |

46,97 |

14,26 |

14,16 |

7,23 |

|

Прочие обязательства (1450) |

335 |

- |

- |

- |

- |

0,08 |

- |

- |

|

Итого по разделу 4 |

59949 |

59723 |

31676 |

-28047 |

46,97 |

14,34 |

14,16 |

7,23 |

|

5.Краткосрочные обязательства |

||||||||

|

Займы и кредиты (1510) |

32197 |

19000 |

66000 |

47000 |

24,73 |

7,7 |

4,5 |

15,06 |

|

Кредиторская задолженность (1520) |

16265 |

21836 |

21205 |

-631 |

-0,03 |

3,89 |

5,18 |

4,84 |

|

Доходы будущих периодов (1530) |

- |

476 |

- |

476 |

100 |

- |

0,12 |

- |

|

Итого по разделу 5(1500) |

48462 |

41312 |

87205 |

45893 |

1,11 |

11,59 |

9,8 |

19,9 |

|

БАЛАНС (1700) |

418111 |

421708 |

438376 |

- |

- |

100 |

100 |

100 |

В 2014 году по сравнению с 2013 годом рост стоимости имущества составил 16663 тыс. руб. или 4,0%, а в 2013году по сравнению с 2012 годом, соответственно, 3597 тыс. руб. или 0,9%. Это показывает, что более удачным годом в приращении имущественного комплекса был 2014 год.

В среднем за анализируемый период с 2012-2014 гг., среднегодовой темп прироста имущества составил 10130 тыс. руб. или 2,4%.

Рост имущества произошел в результате роста стоимости оборотных активов в 2014 году на 20803 тыс. руб. или 14,4%, в 2013 г. – соответственно на 10726 тыс. руб. или 8%. Среднегодовой прирост стоимости оборотных активов составил 15764 тыс. руб. или 11,2%.

Негативным, является снижение остаточной стоимости основных средств и внеоборотных активов в целом. Так, стоимость внеоборотных активов в 2014 году сократилась на 4135 тыс. руб. или 4,0%, в 2013 г. – соответственно на 7129 тыс. руб. или 2,5%. Среднегодовое снижение стоимости внеоборотных активов составило 5632 тыс. руб. или 3,2%.

Структура имущества ООО «Аструм» относительно стабильна. Преобладают основные средства (доля в структуре имущества в среднем составляет 62,12%).

Вторыми по значимости в имуществе выступают запасы и затраты, на долю которых в 2014 году приходится 28,65%, что на 3,04% больше уровня 2013 г. и на 4,15% - 2012 года.

На третьем месте находится дебиторская задолженность, удельный вес которой в структуре имущества также растет до 8,07% в 2014 г., что на 1,33% больше уровня 2013 г. и на 1,84% - 2012 года.

Доля денежных средств незначительна, на нее в структуре в среднем за три года приходится 0,13%.

Основными источниками финансирования имущества предприятия являются капитал резервы и нераспределенная прибыль, доля которых держится на низменном уровне, что является положительным моментов в работе предприятия. Доля заемных средств уменьшилась на 46,97% и достигла 7,23%, что так же положительно повлияло на финансовое состояние предприятия в целом.

Из таблицы 1 также видно, что общая сумма капитала и резервов уменьшилась незначительно на 0,04 %, что в сумме составило 1178 тыс. руб. Это произошло за счет уменьшения нераспределенной прибыли и доли уставного капитала. Краткосрочные финансовые вложения увеличились на 24,73 %. Это произошло за счет увеличения займов и кредитов. Общая сумма кредиторской задолженности уменьшилась на 631 тыс. руб. По полученным данным видно, что на предприятии идет увеличение кредиторской задолженности и дебиторской задолженности, что свидетельствует о финансовой устойчивости предприятия. В общем, подводя итоги, можно сказать, что на предприятии идет ухудшение финансового состояния, т.к. доля обязательств увеличивается.

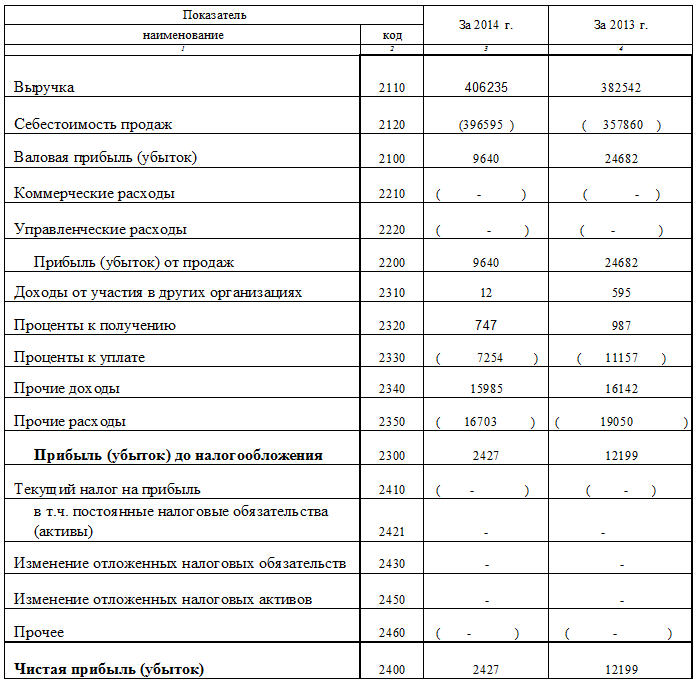

Проведем анализ прибыли предприятия на основе Приложений Б.

Таблица 3 – Анализ прибыли предприятия ООО «Аструм»

|

Наименование показателя |

2012 год |

2013 год |

2014 год |

Отклонение 2012 к 2013 |

Отклонение 2012 к 2013 |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

|

|

1. Всего доходов и поступлений |

606648 |

668323 |

683732 |

61675 |

15409 |

|

2. Общие расходы от финансово-хозяйственной деятельности |

351574 |

403855 |

426911 |

52281 |

23056 |

|

3. Выручка (нетто) от продажи товаров |

321910 |

382542 |

406235 |

60632 |

23693 |

|

4. Расходы на производство и сбыт продукции всего в том числе |

321017 |

357860 |

396595 |

36843 |

38735 |

|

себестоимость продукции |

321017 |

357860 |

396595 |

36843 |

38735 |

|

коммерческие расходы |

- |

- |

- |

||

|

управленческие расходы |

- |

- |

- |

||

|

5. Прибыль (убыток) от продаж |

9893 |

24682 |

9640 |

14789 |

-15042 |

|

6. Доходы по операциям финансового характера |

1771 |

1582 |

747 |

-189 |

-835 |

|

7. Расходы по операциям финансового характера |

11575 |

11157 |

7254 |

-418 |

-3903 |

|

8. Прочие доходы |

282967 |

284199 |

286495 |

1232 |

2296 |

|

9. Прочие расходы |

12194 |

15788 |

6359 |

3594 |

-9429 |

|

10. Прибыль (убыток) до налогообложения |

2805 |

12199 |

2805 |

9394 |

-9394 |

|

12. Чистая прибыль |

2805 |

12199 |

2427 |

9394 |

-9772 |

Из таблицы 3 можно сделать следующие выводы: увеличение показателя выручки свидетельствует о том, что организация получает все больший доход от основной деятельности.

Увеличение расходов на производство и сбыт продукции – отрицательная тенденция, но она может быть положительной, если при этом повышается цена на продукцию.

Рост прибыли от продаж и чистой прибыли в 2013 году благоприятен и свидетельствует об увеличении рентабельности продукции. Рост прибыли в 2013 году был обеспечен повышением отпускных цен на продукцию, и увеличению объёмов производства, после ввода в работу новых теплиц.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Данные показатели могут рассчитываться на основе балансовой прибыли и прибыли от реализации.

Для дальнейшего рассмотрения анализа прибыли и рентабельности изучим их динамику и приведем все данные в таблицу 4.

Таблица 4 – Динамика показателей рентабельности ООО «Аструм»

|

Показатели |

2012 год |

2013 год |

2014 год |

Отклонение 2012 к 2013 |

Отклонение 2012 к 2013 |

|

1. Прибыль от продаж, тыс. руб. |

9893 |

24682 |

9640 |

14789 |

-15042 |

|

2. Прибыль чистая, тыс. руб. |

2805 |

12199 |

2427 |

9394 |

-9772 |

|

3. Выручка от продаж тыс. руб. |

382542 |

382542 |

406235 |

0 |

23693 |

|

4. Полная себестоимость тыс. руб. |

312018 |

357860 |

396595 |

45842 |

38735 |

|

5. Среднегодовая стоимость имущества тыс.руб. |

438376 |

421708 |

418111 |

-16668 |

-3597 |

|

6. Собственный капитал тыс. руб. |

309700 |

320673 |

319495 |

10973 |

-1178 |

|

7. Рентабельность продаж, % (п1 / п3) |

2,59 |

6,45 |

2,37 |

3,86 |

-4,08 |

|

8. Рентабельность основной деятельности, % (п1 / п4) |

3,17 |

6,9 |

2,43 |

3,73 |

-4,47 |

|

9. Рентабельность активов (экономическая рентабельность), % (п2 / п5) |

0,64 |

2,89 |

2,37 |

2,25 |

-0,52 |

|

10. Рентабельность собственного капитала (финансовая рентабельность), % (п2 / п6) |

0,91 |

3,80 |

0,76 |

2,89 |

-3,04 |

|

11. Период окупаемости собственного капитала, годы (п6 / п2) |

110,41 |

26,29 |

131,64 |

-84,12 |

105,35 |

Из таблицы 4 видно, что продуктивным для ООО «Аструм» был 2013 год, об этом свидетельствует показатель рентабельности продаж составивший 6,45% , и превысивший показатель предыдущего года на 3,86%. Однако данные результаты не были достигнуты в 2014 году, и более того они оказались ниже уровня 2012 года, что свидетельствует об ухудшении финансового состояния предприятия.

Вследствие повышения прибыли, все показатели рентабельности увеличились в 2013году. В связи с этим период окупаемости собственного капитала в 2013 году резко уменьшилось, почти в 4 раза.

Анализ абсолютной ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые сгруппируются по степени срочности их погашения.

Таблица 5– Анализ ликвидности баланса предприятия ООО «Аструм»

|

АКТИВ |

На 2012 г. |

На 2013 г. |

На 2014 г. |

ПАССИВ |

На 2012 г. |

На 2013 г. |

На 2014 г. |

Платежный излишек (+) или недостаток (-) |

|

|

на начало года |

на конец года |

||||||||

|

А1 |

9148 |

12927 |

4264 |

П1 |

16265 |

21836 |

21205 |

+88108 |

+114617 |

|

А2 |

25816 |

28161 |

35369 |

П2 |

48462 |

41312 |

48462 |

+151 |

+51836 |

|

А3 |

98718 |

103320 |

125578 |

П3 |

31676 |

59723 |

59949 |

-43597 |

-65629 |

|

А4 |

284429 |

277300 |

273165 |

П4 |

309700 |

320673 |

319495 |

+43373 |

+46330 |

Таблица 6 – Тип ликвидности баланса предприятия ООО «Аструм»

|

2012 |

2013 |

2014 |

|

А1≤П1 А2≤П2 А3≥П3 А4≤П4 |

А1≤П1 А2≤П2 А3≥П3 А4≤П4 |

А1≤П1 А2≤П2 А3≥П3 А4≤П4 |

За все изучаемые года не соблюдалось два равенства необходимых для абсолютно ликвидного баланса, т.е. бухгалтерский баланс ООО «Аструм» являлся ликвидным лишь на 50%.

А1<П1 Данная ситуация свидетельствуете нехватке срочной ликвидности в размере (А1 – П1). Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первых групп неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платёжеспособность. Причём за анализируемый период возрос платёжный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе).

Таким образом, можно сделать вывод, что основной проблемой неликвидности баланса в ООО «Аструм» является недостаток наиболее ликвидных платежных средств (денежных) и платежных средств средней ликвидности (возврата дебиторской задолженности).

Из полученных данных в таблице 7 видно, что финансовое состояние анализируемого предприятия находится на постоянном уровне, т.е. является платежеспособным и все используемые источники финансовых ресурсов и полностью покрывает запасы и затраты. Положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным - величина запасов. В дальнейшем нужно пополнять источники формирования запасов и оптимизировать их структуру, чтобы не ухудшить данный показатель.

Таблица 7 – Определение типа финансовой устойчивости ООО «Аструм»

|

Показатели |

На 2012 г. |

На 2013 г. |

На 2014 г. |

|

Наличие собственных оборотных средств (СОС) |

25271 |

43373 |

46330 |

|

Долгосрочные обязательства |

133682 |

59723 |

59949 |

|

Наличие собственных оборотных средств и долгосрочных заемных источников (КФ) |

85220 |

103096 |

78006 |

|

Краткосрочные кредиты |

87205 |

41312 |

48462 |

|

Общая величина источников средств для формирования запасов (ВИ) |

133682 |

144408 |

165211 |

|

Общая сумма запасов (ЗЗ) |

98718 |

103320 |

125578 |

|

Излишек (+) или недостаток (-) собственных оборотных средств (Фсос) |

-73447 |

-59947 |

-79248 |

|

Излишек (+) или недостаток (-) собственных оборотных средств долгосрочных заемных источников (Фпк) |

+270931 |

+277076 |

+225593 |

|

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фви) |

+319393 |

+318388 |

+312798 |

|

Тип финансовой устойчивости |

(0,1,1) |

(0,1,1) |

(0,1,1) |

Таким образом, ООО «Аструм» имеет нормальный тип финансовой устойчивости. Нормальная устойчивость финансового состояния - все запасы и затраты полностью покрываются нормальными источниками финансирования: собственными оборотными средствами, краткосрочными кредитами и займами, а также кредиторской задолженностью, что гарантирует платежеспособность предприятия.

Наиболее простые коэффициенты характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах).

Определим исходные данные для расчета относительных показателей финансовой устойчивости.

Изменения в структуре актива и капитала можно оценить как благоприятные, поскольку величина собственных оборотных средств увеличивается. В 2014 году она достигла 88,8 млн.руб.

Показатели финансовой устойчивости ООО «Аструм» за анализируемый период улучшаются.

Таблица 8 – Показатели финансовой устойчивости ООО «Аструм» в 2012 - 2014 гг.

|

Показатели |

2012 |

2013 |

2014 |

|

Коэффициент автономии |

0,741 |

0,760 |

0,729 |

|

Коэффициент финансовой устойчивости |

0,816 |

0,902 |

0,866 |

|

Коэффициент обеспеченности собственными средствами |

0,426 |

0,714 |

0,643 |

В таблице 8 видно, что показатели финансовой устойчивости ООО «Аструм» за анализируемый период улучшаются.

Так, коэффициент автономии в 2014 году составил 0,729. Это означает, что 72,9% источников представлено собственным капиталом.

А вместе с долгосрочными обязательствами в составе капитала на долю собственного капитала в 2014 году приходится 86,6%, что свидетельствует о консервативной политике финансирования.

Наименее рисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли при условии роста части прибыли и резервного капитала, не вложенной во внеоборотные активы.

Таблица 9 – Система показателей деловой активности ООО «Аструм»

|

Показатели |

Иден-тифи-катор |

Формула расчета |

Ед. изм. |

2012 год |

2013 год |

2014 год |

|

Выручка от реализации продукции |

ВР |

- |

Тыс.руб. |

321910 |

382542 |

406235 |

|

Чистая прибыль |

ПО |

- |

Тыс. руб. |

2805 |

2199 |

2427 |

|

Численность работающих |

Ч |

- |

Чел. |

394 |

381 |

375 |

|

Производительность труда |

ПТ |

ВР/Ч |

Тыс.руб. |

817,03 |

1004,05 |

1083,29 |

|

Фондоотдача производственных фондов |

Ф |

ВР/ОС |

Руб./руб. |

1,20 |

1,41 |

1,56 |

|

Коэффициент оборачиваемости капитала |

Око |

ВР/ОК |

Число оборотов |

1,41 |

1,19 |

1,27 |

|

Продолжительность оборота капитала |

Окд |

360/ Око |

Число дней |

257,14 |

302,52 |

283,46 |

|

Коэффициент оборачиваемости оборотных средств |

Ооо |

ВР/ТА |

Число оборотов |

2,4 |

2,65 |

2,46 |

Продолжение таблицы 9

|

Продолжительность оборота оборотных средств |

Оод |

360/ Ооо |

Число дней |

150 |

135,85 |

146,34 |

|

Коэффициент оборачиваемости запасов |

Озо |

ЗП/ЗЗ |

Число оборотов |

3,93 |

3,33 |

3,54 |

|

Продолжительность оборота запасов |

Озд |

360/ Озо |

Число дней |

91,6 |

108,1 |

101,7 |

|

Коэффициент оборачиваемости дебиторской зад-ти |

Одзо |

ВР/ДБ |

Число оборотов |

12,47 |

13,58 |

11,49 |

|

Продолжительность оборота дебиторской задолженности |

Одзд |

360/Одзо |

Число дней |

346,15 |

302,52 |

279,07 |

|

Коэффициент оборачиваемости собственного капитала |

Оско |

ВР/СК |

Число оборотов |

19,18 |

17,52 |

18,7 |

|

Продолжительность оборота собственного капитала |

Оскд |

360/Оско |

Число дней |

18,77 |

19,97 |

19,25 |

|

Коэффициент оборачиваемости кредиторской задолженности |

Окзо |

КЗ/СП |

Число оборотов |

32,8 |

20,54 |

19,25 |

|

Продолжительность оборота кредиторской задолженности |

Окзд |

360/Окзо |

Число дней |

10,97 |

29,84 |

34,87 |

|

Продолжительность операционного цикла |

ПЦ |

Одзд+ Озд |

Число дней |

120,47 |

134,61 |

133,03 |

В процессе анализа необходимо изучить изменение оборачиваемости капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала.

Для этого средние остатки отдельных видов статей нужно умножить на количество дней в анализируемом периоде и разделить на сумму оборота по реализации.

Данные анализа представлены в таблице 9.

По данным таблицы 9 видно, что деятельность организации можно оценить как достаточно активную: значения почти всех показателей держаться на одном уровне, хотя при правильном изменение работы предприятия, можно было бы наблюдать, более сильные изменения. Деловая активность к 2014 году снижается.

Глава 3 Основные направления по совершенствованию финансовой деятельности ООО «Аструм»

3.1 Меры по совершенствованию системы управления финансовыми рисками и финансовой деятельностью ООО «Аструм»

Основные направления повышения эффективности системы управления финансами предприятия могут быть заключены в следующем:

1) формирование направлений максимизации прибыли предприятия, которые соответствуют ресурсному потенциалу хозяйствующего субъекта и конъюнктуре рынка. Эта задача может быть реализована за счет осуществления оптимизации ресурсного состава предприятия и обеспечения более эффективного использования ресурсной базы;

2) обеспечение количественных и качественных направлений при использовании ресурсов для максимизации прибыли. В процессе осуществления финансово-хозяйственной деятельности предприятия при формировании прибыли предприятием должны быть использованы резервы ее увеличения за счет повышения эффективности имущественного комплекса и реального инвестирования, обеспечивающего увеличение показателей финансового состояния и направленное на формирование перспективных направлений с целью развитие предприятия. При осуществлении операционной деятельности главное внимание необходимо уделять обеспечению повышения финансового состояния за счет расширения основной деятельности и освоения новых перспективных направлений деятельности;

3) обеспечение формирования необходимой ресурсной базы при реализации планов по увеличению показателей финансового состояния за счет процесса инвестирования капитала собственникам предприятия. В данном случае прирост собственного капитала при эффективной деятельности предприятия должен обеспечивать среднюю норму доходности на рынке капитала, а в отдельных случаях должно обеспечиваться возмещение роста предпринимательского риска, связанного со специфическими направлениями деятельности предприятия;

4) обеспечение оптимальных пропорциональных составляющих между показателями финансовой устойчивости и допустимым уровнем риска. Данный уровень определяется на основе политики осуществления основных видов деятельности или осуществлении финансово-хозяйственных операций. В зависимости от целей деятельности предприятия можно выделить агрессивную, умеренную или консервативную финансовую политику. Исходя из определенного уровня финансового риска, в процессе осуществления управления финансовыми ресурсами необходимо максимизировать показатели финансового состояния. Основная цель в данном случае обеспечение платежеспособности хозяйствующего субъекта;

5) обеспечение устойчивого роста рыночной стоимости хозяйствующего субъекта. Темпы прироста рыночной стоимости в большей степени определяются уровнем капитализации предприятия и его прибыли, которая получена хозяйствующим субъектом в исследуемом периоде. Каждая организация самостоятельно должна определить систему критериев направлений, которые будут способствовать оптимизации путей распределения ресурсной базы на сберегаемую и потребляемую части, на основе условий изменяющегося рынка и поставленных задач при осуществлении предприятием хозяйственной деятельности;

6) обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли. Поскольку прибыль предприятия – это главный внутренний источник формирования финансовых ресурсов предприятия, ее размер позволяет определить потенциальную возможность создания фондов развития, резервного и других специальных фондов, которые обеспечивают процесс расширенного воспроизводства и направлены на предстоящее развитие предприятия;

7) Необходимо формировать достаточный объем денежных ресурсов на коммерческих предприятиях на основании выявленных потребностей с целью осуществления эффективной финансово-хозяйственной деятельности. Данная задача может быть реализована за счет выявления и расчета потребности в необходимых объемах финансовых ресурсах предприятия на планируемый финансовый год, утверждения источников формирования финансовых ресурсов в необходимом объеме, с целью обеспечения сокращения стоимости привлечения заемных средств на предприятие.

8) Оптимизирование процесса распределения имеющейся прибыли предприятия, сформированной по видам финансово-хозяйственной деятельности и основным направлениям использования. При выполнении данной задачи необходимо обеспечить соответствующую пропорциональность в области положительных и отрицательных денежных потоков предприятия с целью развитие его операционной, инвестиционной и финансовой деятельности. В этом случае в рамках каждого направления основной деятельности выбирают наиболее значимые направления, для обеспечения более эффективного использования денежных ресурсов, что позволит достичь более высоких конечных результатов финансово-хозяйственной деятельности.

9) Поддержание достаточно высокого уровня финансовой устойчивости коммерческого предприятия в процессе осуществления основной деятельности и его развития. Высокий уровень финансовой устойчивости коммерческого предприятия может быть обеспечен за счет формированием рациональной структуры привлеченных источников денежных средств, и в первую очередь, за счет оптимального соотношением объема привлеченных денежных ресурсов и собственных источников финансирования предприятии, за счет оптимизации привлеченных денежных средств по срокам погашения, образованием достаточного уровня денежных ресурсов, которые привлекаются на долгосрочной основе; реструктуризацией имеющихся обязательств в случае наступления кризисных ситуаций при ведении финансово-хозяйственной деятельности.

10) Обеспечение платежеспособности коммерческого предприятия. Данная задача может быть решена на основе эффективного управления прибылью, обеспечения достаточного уровня их страховой части, более равномерном поступлении прибыли на предприятие за счет формирования положительных денежных потоков при обеспечении синхронности в области формирования входящих и выходящих денежных потоков; выбора более эффективных средств осуществления платежа при осуществлении расчетов с кредиторами.

11) Обеспечение максимального уровня прибыли, который позволяет достичь заданных темпов развития коммерческого предприятия за счет самофинансирования. Осуществление данной задачи может быть достигнуто на основе сбалансированного денежного оборота коммерческого предприятия, которое формирует наибольший объем прибыли за счет операционной, инвестиционной и финансовой деятельности; выбора наиболее эффективной амортизационной политики; реализации не используемых активов в процессе осуществления финансово-хозяйственной деятельности; инвестирования временно свободных денежных средств для развития собственного предприятия.

12) Сокращение потерь прибыли при осуществлении хозяйственной операций на предприятии. Прибыль может потерять стоимость за счет таких факторов как времени, инфляции, риска и т.п. В связи с этим при организации основной деятельности на коммерческом предприятии необходимо избегать создания большого уровня товарных запасов, распределять направления и формы использования денежных активов, сокращать уровень финансовых рисков или осуществлять страхование рисков.

Повышение эффективности системы управления активами можно осуществить за счет следующих мероприятий.

Этап 1. Рационализация запасов:

- распределить запасы по уровню необходимости с целью наиболее стабильной деятельности организации, сокращение определенных видов запасов, которые не являются наиболее важными для осуществления воспроизводственного процесса ООО «Аструм»;

- сокращение расходов, которые связаны с обеспечением сохранности сырьевых и материальных ресурсов;

- выявление потенциальных потребителей сырья и материалов с целью совершенствования снабженческой деятельности и обеспечения наилучшего взаимодействия с поставщиками и подрядчиками;

- реализация определенной части материальных ресурсов, которые закуплены в большем объеме, чем это необходимо предприятию или продажа их кредиторам, что позволит сократить уровень обязательств предприятия;

- выявить возможности реализации части труднореализуемых сырьевых ресурсов с тем, чтобы пополнить оборотные активы, сократить расходы по хранению;

Этап 2. Улучшение инкассации дебиторской задолженности:

- подать иски в арбитражный суд по определенной части дебиторов, задолженность которых приближается к безвозвратной по срокам;

- определить возможности и необходимость погашения дебиторской задолженности активами должника;

- перевод дебиторской задолженности в вексельную форму;

- проведение оценки уровня финансовой состоятельности потребителей и формирование соответствующей политики при реализации товарной продукции на условиях коммерческого кредита;

- осуществление постоянного контроля за расчетами с потребителями по сформированным задолженностям;

- осуществление факторинговых операций.

Этап 3. Уменьшение оттока денежных средств:

- распределение поставщиков по группам для определения степени их необходимости при осуществлении деятельности предприятия в целях формирования приоритетов при погашении обязательств предприятия;

- увеличение сроков погашения кредиторской задолженности по другим категориям поставщиков;

- поиск новых поставщиков, которые предлагают более выгодные цены или более качественное сырье, что приводит к сокращению затрат;

Этап 4. Рекомендации по изысканию дополнительных денежных поступлений от основных средств предприятия:

- осуществить анализ степени использования объектов основных средств с тем, чтобы определить не используемое имущество при осуществлении финансово-хозяйственной деятельности; определить возможности консервации объектов основных средств;

- рассмотреть потенциальных покупателей не используемых объектов основных средств, излишнего оборудования, осуществить анализ деятельности конкурентов с целью определения возможности использования имеющегося имущества;

- определить наиболее эффективные направления для осуществления процессов коммуникации и информировании участников рынка о продаже или сдачи в аренду не используемых основных средствах;

- осуществить процесс консервации имущества, что приведет к исключению данного имущества из налогооблагаемой базы при формировании расчетов и осуществлени платежей по налогу на имущество.

Этап 5. Рекомендации по взысканию задолженности для повышения эффективности использования денежных средств:

- сформировать систему оценки клиентов, с помощью которой можно осуществлять суммирование имеющихся рисков, связанных деятельностью деловых партнеров. Данная зависимость должна включать уровень его дебиторской задолженности, наличие товарной продукции на складах и подготовленных к поставке покупателям. Определить размеры кредита по каждому покупателю, на основе которых определять общие взаимоотношения с данным клиентом и проводить оценку финансового положения каждого конкретного клиента;

- менеджеров по продажам сделать ответственными за наблюдением и обновлением статуса клиента. Осуществить привязку к заработной плате на основе реального сбора денежных средств с покупателями, с которыми они осуществляют контакты.

Этап 6. Рекомендации по увеличению поступлений денежных потоков из различных финансовых источников, которые не связаны с процессами поставки или продвижения товарной продукции:

- провести анализ финансовых условий при осуществлении кредитного финансирования, предлагаемых банковской сферой, и определить направления их улучшения;

- осуществить пересмотр условий сформированных долгов организации, и определить направления получения кредитных ресурсов в других коммерческих банках.

Этап 7. Рекомендации по увеличению продаж:

- провести доскональную оценку ценовой политики по товарным группам с тем, чтобы выявить те товарные позиции, которые приносят наибольший доход;

- провести анализ факторов потребительского спроса, таких как потребительские свойства товарной продукции, цена, качество, изменения предпочтений потребителей, сезонность и т.д.;

- определить товарные группы, жизненный цикл которых позволит наиболее быстро и эффективно приспособится к изменяющимся условиям рынка, осуществить концентрацию на них;

- провести анализ цен и объемов реализации по товарным группам, определить направления деятельности, которые будут способствовать повышению уровня поступления выручки путем повышения цен.

3.2 Оценка эффективности предложенных мероприятий

Рассчитать размеры достижимой выручки предприятия можно на основе следующей формулы:

В1 = В2 x (1 + Кд), (20)

где В1 – достижимый размер выручки, руб.;

В2 – выручка базисного периода, тыс. руб.;

Кд – коэффициент достижимого роста выручки.

Коэффициент размера достижимой выручки может быть рассчитан на основе данных бухгалтерского баланса и отчета о финансовых результатах за базисный год по формуле:

(Ск + НСк - Д) x (1 + Л ) x О / Вo

Кд =----------------------------------------------- - 1 (21)

1 - Р x (1 + Л ) x O

где Кд – коэффициент достижимого роста;

Ск – собственный капитал хозяйствующего субъекта в базисном году, руб.;

НСк – собственный капитал, который предприятие планирует привлечь за счет различных источников в плановом году, тыс. руб.;

Д – дивиденды за планируемый финансовый периода, которые будут выплачены в плановом году, руб.;

Л – финансовый левередж (отношение заемных средств предприятия к собственным средствам);

O – коэффициент оборачиваемости активов (отношение выручки за базисный период к активам за аналогичный период);

Вo – выручка предприятия за базисный период, тыс. руб.;

P – рентабельность продаж, %.

Рассчитаем показатели необходимые для нахождения Кд.

Ск – 319495

НСк – 0

Л – 0,4

O – 0,9

Вo – 406235

P – 2,37

Рассчитаем коэффициент достижимого роста

319495 x (1 + 0,4 ) x 0,9 / 406235 0,99

Кд =----------------------------------------------- - 1 = --------- - 1 = 3,125

1 – 0,6 x (1 + 0,4 ) x 0,9 0,24

В1 = В2 x (1 + Кд) = 406235 x (1 + 3,125) = 1675719,4

На основании имеющихся данных рассчитаем бюджет расходов и доходов анализируемого предприятия.

Эти данные занесем в следующую таблицу.

Таблица 10 - Прогноз доходов и расходов ООО «Аструм», тыс. руб.

|

Показатель |

2015 план |

|

Выручка |

1675719,4 |

|

Себестоимость |

1635954,5 |

|

Валовая прибыль |

39765 |

|

Чистая прибыль (убыток) отчетного периода |

10011 |

Коэффициент размера достижимой выручки составляет 3,125, что является положительным результатом, и позволит в будущем достичь существенного увеличения прибыли.

Таким образом, за счет роста показателей выручки от реализации продукции, а также возможного увеличение прочих доходов планируется прибыль ООО «Аструм» в размере 10011 тыс. руб. в 2015 году.

Заключение

Подводя итоги данной работы, необходимо выделить, что финансовая деятельность – это целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития. Основной целью проведения анализа финансовой деятельности предприятий является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой активности и эффективности деятельности. Диагностика деятельности предприятия, с экономической точки зрения, - это периодическое исследование соответствующего состояния предприятия, которое имеет целью уточнения тенденций развития всех видов его деятельности в траектории жизненного цикла и принятия экономически и социально в обоснованных корректирующих ре.

Диагностика финансового состояния предприятия базируется, как правило, на анализе следующих четырех группах коэффициентов:

1) ликвидности;

2) деловой активности;