Управление финансами предприятия в условиях угрозы банкротства.

Содержание:

ВВЕДЕНИЕ

Целью настоящей работы является исследование вопроса посвященного банкротству предприятий: сущности, проблемы, мерам предупреждения.

Актуальность выбранной темы обусловлена современным состоянием развития экономики.

Банкротство, несомненно, самая неприятная процедура для любой компании. Банкротство всегда является крайней мерой, когда бизнес перестает приносить доход. Однако некоторые компании используют процедуру банкротства для совершения незаконных операций - вывода денежных средств и имущества.

В последнее время вопрос эффективности для экономики процедур банкротства часто обсуждается на различных площадках, ищутся решения того, как изменить направленность института банкротства с ликвидационной на реабилитационную.

Институт банкротства направлен на ликвидацию неэффективных предприятий, быстрое перераспределение их активов и бизнесов более эффективным собственникам при соразмерном удовлетворении требований кредиторов. То есть банкротство служит целям оздоровления экономики. Однако на практике часто получается так, что по итогам проведения процедуры качество активов сильно снижается, а иногда бизнес полностью разрушается. Почему же в одних процедурах процесс перераспределения активов происходит безболезненно и быстро, их качество не ухудшается, а только снижается долговая нагрузка и новый собственник имеет возможность развивать бизнес, а в других процедурах, наоборот, в течение длительного времени происходит разрушение активов? Основная причина проста - конфликт в процедуре банкротства. Бесконфликтные процедуры проходят быстро и предсказуемо, не разрушая качество активов, а конфликтные процедуры являются затяжными, сопровождаются борьбой, скандалами, потерей качества активов, большими издержками и рисками для сторон.

Для достижения поставленной цели будут решаться следующие задачи:

-

- исследовать теоретические основы понятия банкротства предприятия;

- изучить нормативно-правовую базу банкротства предприятия;

- исследовать предприятие ООО «Меркурий»;

- провести анализ финансового состояния ООО «Меркурий»;

- выявить вероятность банкротства предприятия;

- разработать мероприятия по уменьшению вероятности банкротства рассматриваемого предприятия;

- провести оценку предложенных мероприятий.

Объектом исследования является процесс банкротства предприятия. Предметом исследования в работе является предприятие ООО «Меркурий».

Представленная работа состоит из введения, трех глав, заключения, списка литературы и приложений.

При подготовке и написании настоящей работы были изучены необходимые нормативно-правовые материалы и работы следующих авторов: Арсенов И., Безбородова Т.И., Борисов А.Н., Бродский Б.Е., Галицкая С.В., Герасимова В.Д., Григорьева Т.И., Гришаев С.П., Добросердова И.И., Дойников И.В., Жарковская Е.П., Карасева И.М., Карпунин А.Ю., Карпунина Е.В., Ковалев В.В., Кондрат Е.Н., Кошелев Е.В., Лапуста М.Г., Мазурина Т.Ю., Новоселов Е.В., Овчинникова А.В., Парушина Н.В., Пласкова Н.С., Позднякова В., Попова Р.Г., Ряховская А.Н., Савицкая Г.В., Самонова И.Н., Семенихин В., и д.р.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКРОТСТВА ПРЕДПРИЯТИЯ

1.1. Основные термины и понятия

Банкротство - это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате платежей. Как видно из определения, признает компанию банкротом арбитражный суд. [26.]

Банкротство с экономической точки зрения — это следствие плохого учета хозяйственных и предпринимательских рисков в деятельности организации, обусловленных прежде всего неквалифицированными решениями и действиями руководства организации, т. е. рисками руководителей и собственников (ибо собственники выбирают руководителей) организации.

Банкротство с юридической точки зрения — это возможность правового решения острых конфликтов при невозврате организацией-должником денежных средств кредитору. Законодательство защищает интересы кредиторов, давая им шанс вернуть вложенные средства (полностью или частично) либо за счет продажи имущества должника, либо в результате смены руководства и собственников организации, путем внедрения и реализации разнообразных реорганизационных мер.[14.,22]

С юридической точки зрения банкротство - это специальный правовой режим существования юридического лица, возникающий после признания арбитражным судом невозможности рассчитаться со всеми кредиторами.

В деловом обороте банкротство - это неспособность заплатить по требованиям.[23.,15]

Процедура банкротства регулируется Федеральным законом от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" (с изменениями и дополнениями). Помимо Закона о банкротстве, принято достаточно много постановлений Пленума Высшего Арбитражного Суда Российской Федерации, посвященных разъяснению отдельных вопросов, возникающих при рассмотрении дел о банкротстве.

Юридическое лицо считается неспособным исполнить денежные обязательства перед кредиторами в том случае, если соответствующие обязательства, размер которых превышает 100 000,00 рублей, не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

В Законе о банкротстве говорится о различных процедурах банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение, каждая из которых отличается собственными целями и способами реализации.

Процесс банкротства начинается с заявления о признании должника банкротом, которое подается в арбитражный суд по месту регистрации юридического лица.

Чаще всего (в 90% случаев) банкротство представляет собой следующую последовательность действий: заявление о признании должника банкротом - наблюдение - конкурсное производство, завершающееся ликвидацией юридического лица.[23.,19]

В понятии банкротства в практике выделяют следующие его виды.

1. Реальное банкротство организации, которое характеризуется неспособностью предприятия восстановить свою платежеспособность в силу реальных потерь собственного и заемного капитала.

Высокий уровень потерь капитала, наличие большого объема долгов не позволяют такой организации вести нормально производственно-хозяйственную деятельность, вследствие чего она объявляется банкротом юридически. В этом случае может проводиться конкурсное производство (ликвидация организации) или реорганизация юридического лица исходя из анализа конкретного состояния активов и пассивов организации.

2. Временное, условное банкротство, которое характеризуется таким состоянием неплатежеспособности организации, которое вызвано существенной просрочкой ее кредиторской задолженности, а также большим размером дебиторской задолженности, затовариванием готовой продукции, в то же время сумма активов организации превосходит объем ее долгов. Такой вид банкротства организации при антикризисном управлении путем использования санации и эффективных мер финансового оздоровления не приводит к ликвидации организации. В условиях проведения арбитражных процедур финансового оздоровления и внешнего управления появляется реальная возможность восстановить платежеспособность организации, переориентировать производство с учетом требований рынка и обеспечить в последующем ее нормальное функционирование на рынке.

3. Преднамеренное (умышленное) банкротство, которое характеризуется преднамеренным созданием руководителями и собственниками организации состояния ее неплатежеспособности, нанесением ей экономического вреда (хищение средств организации разными способами) в личных интересах и в интересах иных лиц. Выявленные арбитражными управляющими факты преднамеренного банкротства передаются в суд для привлечения виновных к уголовному преследованию.

4. Фиктивное банкротство — это ложное объявление организацией о своей неплатежеспособности с целью введения в заблуждение кредиторов для получения от них отсрочки платежей по своим финансовым обязательствам либо получения скидки с долгов, либо для передачи готовой продукции, не пользующейся спросом на рынке для погашения долгов. Виновные в ложном объявлении организации неплатежеспособной, в утаивании активов для погашения кредиторской задолженности преследуются в уголовном порядке по представлению арбитражных управляющих[14., 21].

Организация (предприятие), получившая статус юридического лица с момента государственной ее регистрации, приобретает обязанности, ответственность и права перед внешними субъектами права. Обязанности и ответственность с точки зрения процедуры банкротства — это своевременное исполнение своих обязательств, полное погашение долгов, а также ответственность за несвоевременное выполнение обязательных платежей и обязательств перед кредиторами.

Права с точки зрения процедуры банкротства — это возможность требовать от должника возврата своих средств, погашения долгов и компенсации за несвоевременную их оплату вплоть до обращения в судебные органы.

Осуществление процедуры банкротства организации имеет целью, во-первых, отдать долги юридическим и физическим лицам и, во-вторых, восстановить предпринимательскую деятельность организации в будущем. При этом первичным должно быть восстановление платежес пособности организации, а вторичным — погашение кредиторской задолженности.

Как мы уже отмечали, банкротство организаций имеет как положительные, так и отрицательные стороны.

Положительными сторонами проведения процедур банкротства являются возможности:

-

- закрытия организации должника (больной организации) и возвращения долгов кредиторам цивилизованным способом через суд;

- начала нового бизнеса;

- замены некомпетентных руководителей, временных собственников организации на профессиональных руководителей, передачи бизнеса в более надежные руки собственников;

- очищения активов организации, восстановления ее финансовой устойчивости и реструктуризации с целью выхода на эффективный бизнес;

- передачи бизнеса организации от государства в частные руки, и наоборот.

В то же время банкротство организации (его ликвидация) имеет и негативные последствия, поскольку затрагивает права и интересы большого круга юридических и физических лиц (работников организаций, партнеров организации, кредиторов и т. д.) и несет в себе другие социальные издержки.

Поэтому в странах с развитой рыночной экономикой, как правило, предусматривается комплекс мер по восстановлению платежеспособности фирмы-должника, а ее банкротство (ликвидация) или сокращение бизнеса рассматривается как крайне нежелательная мера.

К негативным сторонам банкротства относятся:

-

- потеря кредиторами части своего капитала;

- возможность вызвать последующие банкротства — так называемый эффект домино;

- ухудшение материального положения работников предприятия из-за длительной задержки причитающихся им заработной платы, пособий и т. д.;

- сокращение рабочих мест, возникновение социальной напряженности, и как результат - снижение платежеспособности

населения; - сужение потребительского рынка;

- возможность криминального передела собственности организации и разворовывания имущества, в том числе организаций со значительной долей государственной и муниципальной собственности[14.,32].

1.2. Нормативно-правовая база банкротства предприятия

Важнейшей задачей института банкротства является обеспечение устойчивого, эффективного развития экономики государства, регионов и конкретных предприятий посредством решения проблем платежеспособности в рамках проведения судебных процедур. [28.] Для решения этой задачи российским законодательством предусмотрены соответствующие нормы и процедуры банкротства, в том числе финансовое оздоровление и внешнее управление. Также предусмотрена возможность перехода из ликвидационной процедуры конкурсного производства в реабилитационные, что представляется чрезвычайно важным.

Однако на практике число реабилитационных процедур несоизмеримо с количеством ликвидационных дел в отношении должников, которые практически всегда заканчиваются распродажей их имущества и лишь в исключительных случаях - продажей бизнеса. При этом самой уязвимой категорией при завершении конкурсного производства остаются работники предприятий: только в 2011 году они не получили заработную плату в размере 30,6 миллиона рублей. Кроме этого, имеется множество других негативных социальных последствий [5.].

За 20-летний период функционирования института банкротства российская экономика лишилась десятков тысяч ликвидированных в конкурсном производстве предприятий.

Причин сохраняющейся ликвидационной направленности института банкротства множество, и было бы неправильным вменять это в вину только арбитражным управляющим, хотя они также несут ответственность за столь печальные для российской экономики последствия. Многие арбитражные управляющие обеспокоены результатами своей деятельности и утверждают, что лучший вариант развития событий - предупреждение банкротства.

1.3. Способы определения банкротства предприятия

Банкротство - это подтвержденная документально экономическая несостоятельность субъекта хозяйствования, выражающаяся в его неспособности финансировать текущую основную деятельность и оплатить срочные обязательства.

Преобладающим подходом в практике оценки вероятности банкротства является использование ограниченного количества показателей (критериев), на основании которых банкротство можно прогнозировать. Как правило, перечень этих показателей и их нормативные значения устанавливаются соответствующим постановлением правительства. Используются в основном коэффициенты: текущей ликвидности, обеспеченности собственными средствами, восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности  характеризует общую обеспеченность субъекта хозяйствования оборотным капиталом (оборотными средствами) для осуществления основной деятельности и своевременной оплаты срочных обязательств:

характеризует общую обеспеченность субъекта хозяйствования оборотным капиталом (оборотными средствами) для осуществления основной деятельности и своевременной оплаты срочных обязательств:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Коэффициент обеспеченности собственными средствами  характеризует долю собственного оборотного капитала в общей его сумме:

характеризует долю собственного оборотного капитала в общей его сумме:

Коэффициент обеспеченности СОС = (Собственный капитал – Внеоборотные активы) / Оборотные активы

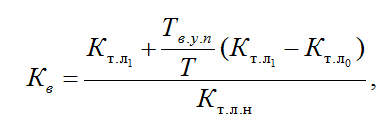

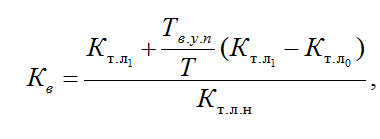

Коэффициент восстановления (утраты) платежеспособности  характеризует реальную возможность субъекта хозяйствования восстановить или утратить платежеспособность в течение определенного срока и рассчитывается по формуле:

характеризует реальную возможность субъекта хозяйствования восстановить или утратить платежеспособность в течение определенного срока и рассчитывается по формуле:

где  ,

,  - коэффициент текущей ликвидности, соответственно на начало и конец отчетного периода;

- коэффициент текущей ликвидности, соответственно на начало и конец отчетного периода;

- период восстановления (утраты) платежеспособности, мес. При расчете коэффициента восстановления платежеспособности

- период восстановления (утраты) платежеспособности, мес. При расчете коэффициента восстановления платежеспособности  = 6 мес., а ее утраты

= 6 мес., а ее утраты  = 3 мес.;

= 3 мес.;

T - продолжительность отчетного периода, мес.

Рассчитанные фактические коэффициенты сравниваются с установленными нормативами. Соответствующими нормативными документами устанавливаются следующие нормативы коэффициентов:  ;

;  ;

;  . Если расчетное значение коэффициента текущей ликвидности на конец отчетного периода менее 2, то структура баланса признается неудовлетворительной, а субъект хозяйствования - неплатежеспособным. Такое же решение принимается, если коэффициент обеспеченности собственными средствами меньше 0,1. В таком случае для определения перспективы изменения финансового положения рассчитывается коэффициент восстановления платежеспособности на конец изучаемого отчетного периода. Если этот коэффициент будет равен единице (или больше), значит, есть реальная возможность восстановить платежеспособность в течение шести месяцев и выйти на нормативное значение.

. Если расчетное значение коэффициента текущей ликвидности на конец отчетного периода менее 2, то структура баланса признается неудовлетворительной, а субъект хозяйствования - неплатежеспособным. Такое же решение принимается, если коэффициент обеспеченности собственными средствами меньше 0,1. В таком случае для определения перспективы изменения финансового положения рассчитывается коэффициент восстановления платежеспособности на конец изучаемого отчетного периода. Если этот коэффициент будет равен единице (или больше), значит, есть реальная возможность восстановить платежеспособность в течение шести месяцев и выйти на нормативное значение.

2. ИССЛЕДОВАНИЕ ДЕЯТЕЛЬНОСТИ ООО «МЕРКУРИЙ»

2.1. Краткая характеристика ООО «Меркурий»

Объектом настоящей работы выступает Общество с ограниченной ответственностью «Меркурий» сеть магазинов «Меркурий». Основным видом деятельности предприятия является продажа косметики и товаров для дома в магазинах «Меркурий».

Компания "Меркурий" является одной из ведущих розничных сетей по продаже товаров косметики‚ парфюмерии и бытовой химии в Санкт-Петербурге.

Группа Меркурий создана в 1990 году. Первый магазин «Меркурий» был открыт в 1993 году.

В 2005 году компанию Меркурий приобрел A.S.Watson, крупнейший мировой розничный оператор косметики и сопутствующих товаров. История компании A.S.Watson началась в 1828 году, и за это время она стала международной корпорацией, занимающейся производством и распространением товаров на 33 рынках мира

Сегодня «Меркурий» - это:

-

- 55 магазинов, общая торговая площадь около 10000 кв.м.;

- около 700 сотрудников;

- стабильность и уверенность в завтрашнем дне;

- ассортиментная линейка 12 000 SKU;

- свой распределительный центр.

Организационная структура компании приведена в приложении в работе.

Все магазины сети расположены в районах с большой плотностью населения и‚ как правило‚ вблизи станций метро. Продукты, предлагаемые компанией, включают широкий Меркурий косметики, парфюмерии, средств по уходу за кожей, средств личной гигиены и продукты бытового использования местных и иностранных производителей.

Продаваемые в магазинах товары в основном представляют популярные западные бренды например "Procter & Gamble"‚ "Colgate-Palmolive"‚ "Schwarzkopf"‚ "L'Oreal" и др..

Идея, лежащая в основе нашего бизнеса: качественный товар по доступной цене.

Рисунок 1 Ценности компании ООО «Меркурий»

Магазины «Меркурий» работают в формате «дрогери» (от нем. Drogerie и анг. Drugstore) – это «экономичный магазин у дома», где продаются непродовольственные товары повседневного спроса. Drogeri (Drugstore) — распространенный в Европе формат, который можно назвать "Всё для красоты и здоровья".

Все магазины сети расположены в районах с большой плотностью населения. Для своих магазинов компания «Меркурий» выбирает места, где много жилых домов, как правило, внутри квартала, у них нет привязки к метро, к автодорогам, к центру, где и без того много торговых точек. Основной целевой аудиторией являются жители домов в радиусе 500 м от магазина. Продукты, предлагаемые компанией, включают широкий Меркурий косметики, парфюмерии, средств по уходу за кожей, средств личной гигиены и продукты бытового использования местных и иностранных производителей.

Магазин «Меркурий» является единственным представителем в России некоторых зарубежных марок продукции, а также имеет линейку собственных торговых марок, например, ROSSMAN.

Компания ООО «Меркурий» имеет колоссальные планы по развитию сети. Открытие магазина это длительный процесс, которому компания уделяет пристальное внимание и большие трудозатраты. В открытии магазина задействованы все отделы компании, процесс открытия осуществляется строго плану и длится около одного месяца.

Открытие каждого нового магазина «Меркурий» - это праздник, выполненный в определенном стиле компании. При открытии нового магазина всем женщинам, которые проходят мимо дарят розы и угощают шампанским и конфетами. В магазине действуют большие скидки и дарят много подарков.

В среднем магазин сети имеет небольшую площадь — около 150 кв.м. Практически весь товарный запас находится в зале. При магазине есть небольшое помещение, которое позволяет хранить минимальный товарный запас на несколько дней. Товар оперативно доставляется от поставщиков на еженедельной основе, система заказа полностью автоматизирована.

У сети есть своя яркий и красочный и узнаваемый логотип.

Основным конкурентным преимуществом магазинов является то, что они расположены не в крупных сетевых центрах, а в спальных районах. Т.е. сетевой магазин «Меркурий» можно найти рядом с домом и купить все необходимое.

ООО «Меркурий» работает в Санкт-Петербурге, Красном Селе, Колпино, Тихвине и Гатчине. Главный офис находится на Ленинском 160 БЦ «Меридиан».

2.2. Анализ финансового состояния ООО «Меркурий»

Для целей настоящей работы проведем анализ финансового положения компании за период 2011-2013 года.

Данный период выбран потому, что отчетность за 2014 год к моменту написания настоящей работы не сформирована окончательно.

Порядок составления и представления бухгалтерской отчетности регулируется Законом "О бухгалтерском учете", Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и ПБУ 4/99 "Бухгалтерская отчетность организации".

В общем случае годовая бухгалтерская отчетность коммерческих организаций включает (ч. 1 ст. 14 Закона "О бухгалтерском учете"):

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения к балансу и отчету о финансовых результатах.

В ООО «Меркурий» отчетность формируется ежеквартально.

После составления отчетности она визируется главным бухгалтером, финансовым директором и генеральным директором.

Отчетность компании приведена в приложении №2 работе.

При составлении отчетности за 2013 г. применяются формы, утвержденные Приказом Минфина России от 02.07.2010 N 66н (далее - Приказ N 66н).

Приказом N 66н утверждены следующие формы приложений к бухгалтерскому балансу и отчету о финансовых результатах:

а) форма отчета об изменениях капитала;

б) форма отчета о движении денежных средств;

в) форма отчета о целевом использовании полученных средств (входит в состав отчетности некоммерческих организаций).

Иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках (далее - пояснения) могут оформляться организацией в табличной и (или) текстовой форме (этот вопрос регулируется учетной политикой организации). Если пояснения оформляются в табличной форме, то организация может ориентироваться на форму, приведенную в Приложении N 3 к Приказу N 66н.

Рассматриваемое предприятие является крупнейшим налогоплательщиком и поэтому отчетность сдается в инспекцию по работе с крупнейшими налогоплательщиками по электронным каналам связи.

Основные задачи анализа финансового состояния — определить его благополучие, изучить причины улучшения или ухудшения за период, подготовить рекомендации по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются путем исследования динамики абсолютных и относительных финансовых показателей.

Сначала рассмотрим анализ актива баланса и его составляющих (табл. ).

Таблица 1

Информация о составе и структуре активов предприятия 2011-2013 гг (тыс.руб.)

|

активы |

Абсолютное значение |

Структура активов |

Абсолютное изменение активов |

Относительное изменение активов |

||||||

|

2011 г. |

2012 г |

2013 г |

2011 г. |

2012 г |

2013 г |

2012 к 2011 г |

2013 г к 2012 г |

2012 к 2011 г |

2013 г к 2012 г |

|

|

1. Внеоборотные активы |

||||||||||

|

Нематериальные активы |

53 |

80 |

77 |

0,01 |

0,01 |

0,01 |

27 |

-3 |

51 |

-4 |

|

Основные средства |

26 392 |

27 931 |

22 216 |

4,42 |

5,09 |

4,21 |

1 539 |

-5 715 |

6 |

-20 |

|

прочие внеоборотные активы |

736 |

0 |

0 |

0,12 |

0,00 |

0,00 |

-736 |

0 |

-100 |

0 |

|

ИТОГО по разделу 1. |

27 181 |

28 011 |

22 293 |

4,55 |

5,11 |

4,22 |

830 |

-5 718 |

3 |

-20 |

|

2. Оборотные активы |

0,00 |

0,00 |

0,00 |

0 |

0 |

0 |

0 |

|||

|

Запасы |

309 211 |

292 243 |

312 835 |

51,75 |

53,29 |

59,25 |

-16 968 |

20 592 |

-5 |

7 |

|

в том числе |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0 |

0 |

0 |

|

готовая продукция и товары для перепродажи |

309 211 |

292 243 |

312 835 |

51,75 |

53,29 |

59,25 |

-16 968 |

20 592 |

-5 |

7 |

|

НДС по приобретенным ценностям |

1 038 |

0 |

0 |

0,17 |

0,00 |

0,00 |

-1 038 |

0 |

-100 |

0 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяце после отчетной даты) |

199 070 |

98 698 |

93 406 |

33,32 |

18,00 |

17,69 |

-100 372 |

-5 292 |

-50 |

-5 |

|

Денежные средства |

60 904 |

129 458 |

99 443 |

10,19 |

23,61 |

18,83 |

68 554 |

-30 015 |

113 |

-23 |

|

Прочие оборотные активы |

67 |

0 |

0 |

0,01 |

0,00 |

0,00 |

-67 |

0 |

-100 |

0 |

|

Итого по разделу2. |

570 290 |

520 399 |

505 684 |

95,45 |

94,89 |

95,78 |

-49 891 |

-14 715 |

-9 |

-3 |

|

БАЛАНС |

597 471 |

548 410 |

527 977 |

100 |

100 |

100 |

-49 061 |

-20 433 |

-8 |

-4 |

Для наглядности построим структуру активов за рассматриваемый период на рисунке.

Рисунок 2 Структура активов предприятия за 2011-2013 гг.

Из представленного рисунка видим, что основную долю в структуре актива предприятия составляют запасы, на втором по значимости месте стоит дебиторская задолженность, и на третьем месте стоят денежные средства.

Далее проведем более подробный анализ.

Соотношение внеоборотных и оборотных активов предприятия (см. рисунок) составляет 4,55% и 95,45%; 5,11% и 94,89%; 4,22% и 95,78% в 2011г., 2012 г. и в 2013 году соответственно. Такая структура достаточно равномерная на протяжении рассматриваемого периода.

Рисунок 3 Общая структура актива баланса предприятия в 2011-2013 гг.

Проанализируем внеоборотные активы. Внеоборотные активы предприятия представлены тремя показателями – нематериальные активы основные средства, прочие внеоборотные активы.

Нематериальные активы компании своего максимального уровня достигают в 2012 году и составляют 80 т.р., далее в 2013 году значение нематериальных активов уменьшается до 77 тыс. руб.

Максимальную долю в структуре внеоборотных активов составляют основные средства компании. Их значение составляет 26 392 т.р.; 27 931 т.р. м 22 216 т.р. в 2011г., 2012 г. и в 2013 году соответственно. Доля основным средств в структуре актива баланса составляет 4,42%, 5,09% и 4,21% в 2011г., 2012 г. и в 2013 году соответственно. Динамика по данному показателю не значительна.

Также в структуре внеоборотных активов есть показатель прочие внеоборотные активы. Данный показатель есть только по состоянию на конец 2011 года.

Далее обратимся к оборотным активам.

Основную долю в составе оборотных активов составляют запасы предприятия. Вся величина запасов относится к показателю «готовая продукция и товары для перепродажи».

Так значение запасов составляет 309 211 т.р; 292 243 т.р. м 312 835 т.р. в 2011г., 2012 г. и в 2013 году соответственно. Доля запасов предприятия составляет 51,7%, 53,29% и 59,25% в 2011г., 2012 г. и в 2013 году соответственно. Такая большая величина запасов предприятия вызвана особенностью деятельности ООО «Меркурий» - розничная торговля. Т.к. компания вынуждена поддерживать постоянный уровень запасов товаров на полках в магазинах розничной сети.

Показатель налог на добавленную стоимость имеется только в 2011 году.

Следующим рассматриваемым показателем является показатель дебиторской задолженности.

Так значение показателя дебиторской задолженности составляет 199 070 т.р; 98 698 т.р. и 93 406 т.р. в 2011г., 2012 г. и в 2013 году соответственно. Доля показателя дебиторской задолженности предприятия составляет 33,32%, 18,00% и 17,69% в 2011г., 2012 г. и в 2013 году соответственно. Из данных анализа видно, что показатель дебиторской задолженности существенно снизился в 2012 году- на 100 372 т.р.. Это говорит о том, что рассматриваемое предприятие вело активную работу по снижению данного показателя.

Далее обратимся к показателю денежные средства предприятия.

Так значение показателя денежные средства составляет 60 904 т.р; 129 458 т.р. и 99 443 т.р. в 2011г., 2012 г. и в 2013 году соответственно. Доля показателя денежные средства предприятия составляет 10,19%, 23,61% и 18,83% в 2011г., 2012 г. и в 2013 году соответственно. Таким образом, мы видим увеличение денежных средств предприятия в 2012 году. Данное увеличение связано с сокращением дебиторской задолженности в тот же период.

По рассмотрению общей структуры актива баланса можно сказать, что его структура достаточно равномерная.

Обратимся к показателю дебиторская задолженность.

Проанализируем дебиторскую задолженность компании. Данные для анализа состава и движения дебиторской задолженности можно систематизировать в таблице.

Таблица 2

Состав и структура дебиторской задолженности в период 2011-2012 гг (тыс.руб.)

|

Вид дебиторской задолженности |

Числится дебиторской задолженности по бухгалтерскому балансу |

|||

|

2011 г |

2012 г |

|||

|

сумма |

удельный вес% |

сумма |

удельный вес% |

|

|

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, всего |

- |

- |

- |

- |

|

Дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, всего |

199 070 |

100,00 |

98 698 |

100,00 |

|

Прочие дебиторы |

||||

|

Итого краткосрочная дебиторская задолженность |

199 070 |

100,00 |

98698 |

100,00 |

Таблица 3

Состав и структура дебиторской задолженности в период 2012-2013 гг (тыс.руб.)

|

Вид дебиторской задолженности |

Числится дебиторской задолженности по бухгалтерскому балансу |

|||

|

2012 г |

2013 г |

|||

|

сумма |

удельный вес% |

сумма |

удельный вес% |

|

|

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, всего |

- |

- |

- |

- |

|

Дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, всего |

98 698 |

100,00 |

93 406 |

100,00 |

|

Прочие дебиторы |

||||

|

Итого краткосрочная дебиторская задолженность |

98 698 |

100,00 |

93406 |

100,00 |

Таким образом, мы видим, что на рассматриваемом предприятия вся дебиторская задолженность носит краткосрочный характер.

2.3. Оценка вероятности банкротства предприятия ООО "Меркурий"

Проведем оценку вероятности банкротства рассматриваемого предприятия.

Для этого рассчитаем коэффициенты:

Ктл2011 = Оборотные активы / Краткосрочные обязательства 2011 = 1,3180

Ктл2012 =1,3160

Ктл2013 =1,2258

Таким образом коэффициент ликвидности не удовлетворяет нормативным значениям.

Коэффициент обеспеченности СОС = (Собственный капитал – Внеоборотные активы) / Оборотные активы

Ксос2011=0,2413

Ксос2012=0,2401

Ксос2013=0,1842

Коэффициент обеспеченности собственными средствами также не удовлетворяет нормативным значениям.

Коэффициент восстановления (утраты) платежеспособности  характеризует реальную возможность субъекта хозяйствования восстановить или утратить платежеспособность в течение определенного срока и рассчитывается по формуле:

характеризует реальную возможность субъекта хозяйствования восстановить или утратить платежеспособность в течение определенного срока и рассчитывается по формуле:

К2011-2012=(1,3180+3/12*(1,3180-1,3160))/1,3180=1,0003

К2012-2013=(1,2258+3/12*(1,2258-1,3160))/1,2258=0,9816

Таким образом, на конец 2012 года показатель соответствовал нормативному значению, на конец 2013 года положение ухудшилось и показатель перестал соответствовать нормативному значению.

Далее определим вероятность банкротства по методу Альтмана.

Для этого составим таблицу.

Таблица 4

Определение вероятности банкротства по модели Альтмана.

|

Показатель |

2011 г |

2012 г |

2013 г |

|

Оборотный капитал / всего активов |

0,95 |

0,95 |

0,96 |

|

коэффициент |

1,20 |

1,20 |

1,20 |

|

(Резервы+Фонды+Нераспред Прибыль)/Всего активов |

0,27 |

0,27 |

0,21 |

|

коэффициент |

1,40 |

1,40 |

1,40 |

|

Результат от реализации / Всего активов |

0,09 |

0,32 |

0,37 |

|

Коэффициент |

3,30 |

3,30 |

3,30 |

|

Уставной капитал / обязательства в целом |

0,01 |

0,01 |

0,01 |

|

коэффициент |

0,60 |

0,60 |

0,60 |

|

Чистая выручка / Всего активов |

2,23 |

2,51 |

2,68 |

|

коэффициент |

1,00 |

1,00 |

1,00 |

|

Z-счет |

4,05 |

5,09 |

5,36 |

Следовательно, Z-счет на конец 2011 года равен 4,05; на конец 2012 года равен 5,09; на конец 2013 года равен 5,36.

В соответствии с рассматриваемой методикой - ситуация на предприятии стабильно плохая, риск неплатежеспособности в течении ближайших двух лет мал.

Не смотря на положительный результат - положение предприятия плохое и для него рекомендуется проводить политику по увеличению количества продаж, получения большей прибыли и укреплению своего финансового положения.

3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УМЕНЬШЕНИЮ ВЕРОЯТНОСТИ БАНКРОТСТВА ПРЕДПРИЯИЯ ООО «МЕРКУРИЙ»

3.1. Разработка мероприятий по уменьшению вероятности банкротства предприятия ООО «Меркурий»

В процессе осуществления розничной торговли ООО «Меркурий» сталкивается с необходимостью проводить различные маркетинговые акции и рекламные кампании, которые направлены на привлечение внимания потребителей к предлагаемым продуктам и товарам, реализуемым в магазинах.

Основной задачей данной рекламной кампании является широкое информирование потенциальных клиентов - покупателей магазинов о продаже товаров в магазинах, о скидках, специальных ценах и т.д.

Для компании ООО «Меркурий» рекомендуется разработать рекламный каталог, в котором будет публиковаться информация:

- новых товарах;

- о распродажах;

- рекламных компаниях;

- скидках и бонусах;

- и т.д.

Рекламный каталог - это хорошо иллюстрированное многополосное сброшюрованное издание. Иногда листы каталога не брошюруют, а скрепляют в специальной папке-скоросшивателе, которая служит обложкой. Это позволяет рекламодателю оперативно обновлять свои каталоги: контрагентам посылают новые листы с просьбой изъять устаревшие.

Рассмотрим, какие плюсы получит компания от реализации мероприятия по печати рекламного каталога на ежемесячной основе.

Т.е. для компании ООО «Меркурий» рекомендуется разработать рекламный каталог, в котором будет публиковаться информация:

- новых товарах;

- о распродажах;

- рекламных компаниях;

- скидках и бонусах;

- и т.д.

Рассмотрим положительные моменты в осуществлении публикации рекламного каталога для ООО «Меркурий».

Это позволит компании:

1. С точки зрения розничных покупателей:

- удерживать постоянных покупателей в магазинах;

- привлечь новых покупателей;

- увеличить трафик посетителей в розничных точках;

- информировать покупателей о новых поступлениях товаров, новых ценах, распродажах, специализированных мероприятиях к праздникам.

2. С точки зрения Поставщиков Товаров:

- за счет дополнительной рекламы в каталоге – увеличится объем продаваемых товаров;

- увеличится узнаваемость продвигаемых товаров в каталоге (т.к. каталог распространяется во всех точках сети по городу Санкт – Петербургу и Ленинградской области);

- ООО «Меркурий» сможет получать дополнительную прибыль с Поставщиков за рекламу в рекламном каталоге.

С точки зрения затрат компания ООО «Меркурий» будет нести дополнительные затраты на разработку и печать каталога на ежемесячной основе.

В среднем цена печати каталога на месяц составляет 600 т.р.

Ожидаемый эффект от реклам в каталоге:

- 1500 т.р. – выручка от Поставщиков товар – участников каталога;

- увеличение розничной выручки по товарам на 5%.

При проведении финансового анализа в третьей главе было выявлено, что у компании большая доля дебиторской и кредиторской задолженности в статьях баланса.

Для определения влияния рассмотрим задолженность более подробно.

Рассмотрим дебиторскую задолженность. Она приведена в таблице ниже.

Таблица 5

Анализ дебиторской задолженности, т.р.

|

2011 г |

2012 г |

2013 г |

Изменение т.р. |

Изменение % |

|||

|

2012 г к 2011 г |

2013 г к 2012 г |

2012 г к 2011 г |

2013 г к 2012 г |

||||

|

Задолженность Заказчиков Покупателей (62 сч.) |

70 091 |

42 965 |

42 955 |

-27 126 |

-10 |

-38,70 |

-0,02 |

|

сч 60,76 (авансовые платежи и прочие расчеты) |

129 158 |

55 057 |

53 535 |

-64 101 |

-1 522 |

-53,79 |

-2,76 |

|

Итого: |

199 249 |

98 022 |

96 490 |

||||

Из представленной таблицы видно, что сумма дебиторской задолженности составляет 199 249 т.р. на 2011 год, 98 022 т.р. и 96 490 т.р. на 2012 год и 2013 год соответственно.

Также мы видим, что задолженность состоит из задолженности Заказчиков (Покупателей) и прочих расчетов (авансовых платежей).

Структурное соотношение Задолженности Заказчиков – Покупателей и прочих расчетов составляет на 2011 год 37,03 и 62,96; на 2012 год 43,83 и 56,17% ; на 2013 год 44,51 и 55,48%.

Таким образом, видим что Особенное внимание требуется уделить задолженности Заказчиков (Покупателей) задолженность Заказчиков – Покупателей расчет в долевом соотношении.

Для ООО «Меркурий» реализуемыми услугами являются бонусы или премии Поставщиков.

Премии поставщиков (также бонусы) – определенные договорными условиями стимулирующие выплаты Поставщиков в пользу Компании, не связанные с оказанием Компанией Поставщикам услуг и выполнением ею работ, не относящихся к регулярной розничной деятельности, то есть таких работ, которые Компания выполняет вне зависимости от оплаты их Поставщиками. В частности:

-

- выполнение плана закупок (ежемесячного, квартального, годового);

- централизованная обработка заказов;

- централизованная обработка поставок на складе;

- ввод новых наименований.

Услуги, оказываемые Поставщикам - услуги маркетингового и логистического и вспомогательного характера.

Штрафы, выставляемые Поставщикам – доходы в виде штрафных санкций, предусмотренных договором с Поставщиком (или отдельным соглашением) при нарушении им согласованных условий работы, например, при низком проценте исполнения заказов Компании.

Т.е. большую долю в структуре задолженности составляет задолженность связанная с закупкой и реализацией товара через розничную сеть.

Оплата такой дебиторской задолженности в настоящее время осуществляется путем перечисления денежных средств на рас четный счет ООО «Меркурий».

Рассмотрим, кредиторскую задолженность ООО «Меркурий».

Таблица 6

Анализ кредиторской задолженности, т.р.

|

2011 г |

2012 г |

2013 г |

Изменение т.р. |

Изменение % |

|||

|

2012 г к 2011 г |

2013 г к 2012 г |

2012 г к 2011 г |

2013 г к 2012 г |

||||

|

Задолженность по налогам и сборам (68, 69сч) |

45 981 |

47 359 |

56 250 |

1 378 |

8 891 |

3,00 |

18,77 |

|

Задолженность за поставленный товар (60 сч) |

341 319 |

299 432 |

302 836 |

-41 887 |

3 404 |

-12,27 |

1,14 |

|

Задолженность по краткосрочным кредитам и займам (66сч) |

34 939 |

23 120 |

17 425 |

-11 819 |

-5 695 |

-33,83 |

-24,63 |

|

Прочая задолженность (76 сч) |

10 401 |

13 058 |

13 862 |

2 657 |

804 |

25,55 |

6,16 |

|

Итого: |

432 640 |

382 969 |

390 373 |

||||

3.2. Оценка эффективности разработанных мероприятий

Определим влияние указанных мероприятий на общее финансовое положение предприятия.

Эффект влияния будет проходить по следующим направлениям:

1. Маркетинговая активность:

- увеличение прибыли от Поставщиков на 1500 т.р. в месяц;

- увеличение розничной выручки по продвигаемым в каталоге товарам в размере 5% от выручки;

- увеличение коммерческих расходов на 600 т.р. ежемесячно (стоимость публикации каталога);

2. Работа с дебиторской и кредиторской задолженностью:

- внедрение взаимозачета (сокращение дебиторской задолженности за премии и услуги 100%).

Далее оценим, как отразятся указанные мероприятия финансовом положении компании на основе отчетности за 2013 год при прочих неизменных обстоятельствах.

Рассмотрим влияние мероприятий на отчет о прибылях и убытках компании.

Таблица 7

Отчет о прибылях и убытках после проведения мероприятий

|

Показатель |

2013 г |

Эффект на отчет о прибылях и убытках |

Отчет после мероприятий |

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка |

1 412 768,00 |

увеличение розничной выручки от рекламируемых товаров в каталоге на 5% |

1 483 406,40 |

|

Себестоимость проданных товаров, продукции, работ и услуг |

1 215 430,00 |

без изменений |

1 215 430,00 |

|

Валовая прибыль |

197 338,00 |

267 976,40 |

|

|

Коммерческие расходы |

710 199,00 |

увеличение на стоимость затрат на публикацию каталога (600 т.р. в мес. *12мес.) |

717 399,00 |

|

Прибыль (убыток) от продаж |

-512 861,00 |

-449 422,60 |

|

|

Проценты к получению |

488,00 |

без изменений |

488,00 |

|

Проценты к уплате |

3 110,00 |

без изменений |

3 110,00 |

|

Прочие доходы и расходы |

|||

|

Прочие доходы |

22 875,00 |

увеличение дохода от Рекламы в каталоге (+1500 т.р в мес *12 мес.) |

40 875,00 |

|

прочие расходы |

42 367,00 |

без изменений |

42 367,00 |

|

прибыль (убыток) до налогообложения |

-534 975,00 |

-453 536,60 |

|

|

текущий налог на прибыль |

2 544,00 |

2 544,00 |

-90 707,32 |

|

Чистая прибыль (убыток) отчетного года |

-537 519,00 |

-362 829,28 |

Таким образом, внедрение маркетинговой активности с описанными параметрами даст предприятию дополнительный доход.

Теперь рассмотрим влияние мероприятий по взаимозачету на структуру актива баланса.

Таблица 8

Отчет о прибылях и убытках после проведения мероприятий

|

АКТИВ |

2013 г |

Влияние мероприятия |

Баланс с учетом влияния мероприятия |

|

1. Внеоборотные активы |

|||

|

Нематериальные активы |

77,00 |

без изменений |

77 |

|

Основные средства |

22216,00 |

без изменений |

22 216 |

|

прочие внеоборотные активы |

|||

|

ИТОГО по разделу 1. |

22293,00 |

|

22 293 |

|

2. Оборотные активы |

|||

|

Запасы |

312835,00 |

без изменений |

312 835 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяце после отчетной даты) |

|||

|

Денежные средства |

|||

|

Итого по разделу2. |

312835,00 |

без изменений |

312 835 |

|

БАЛАНС |

|||

|

ПАССИВ |

93406,00 |

уменьшение на сумму дебиторской задолженности по бонусам (42955 т.р.) |

50 451 |

|

3. Капитал и резервы |

|||

|

Уставный капитал |

|||

|

нераспределенная прибыль (непокрытый убыток) |

99443,00 |

увеличение (за счет получения дополнительной выручки от торговли) |

137 698 |

|

Итого по разделу 3. |

|||

|

4. Долгосрочные финансовые обязательства |

505684,00 |

|

500 984 |

|

Итого по разделу 4. |

527977,00 |

|

523 277 |

|

5. Краткосрочные финансовые обязательства |

|||

|

Займы и кредиты |

|||

|

Кредиторская задолженность |

|||

|

Оценочные обязательства |

3000,00 |

без изменений |

3 000 |

|

прочие кредиторы |

|||

|

прочие краткосрочные обязательства |

112441,00 |

увеличение от влияния каталога |

150 696 |

|

ИТОГО по разделу 5. |

115441,00 |

|

153 696 |

|

БАЛАНС |

Далее определим эффект влияния на показатели предприятия, относящиеся к вероятности банкротства.

Таблица 9

Расчет показателей

|

2013 год |

2013 год с учетом мероприятий |

Изменение показателя |

|

|

К тек ликвидности |

1,2258 |

1,3555 |

0,1297 |

|

Коэффициент обеспеченности СОС |

0,1842 |

0,2623 |

0,0781 |

|

Коэффициент восстановления (утраты) платежеспособности |

0,9816 |

0,9912 |

0,0096 |

Из представленной таблицы видно, что прогнозные показатели после проведения мероприятий - лучше. Что говорит о том, что данные мероприятия являются верными для рассматриваемой компании.

Далее рассчитаем прогнозный Z-счет Альтмана.

По итогам 2013 года Z-счет составил 5,36.

С учетом прогнозных данных Z-счет составил 6,08.

Это еще раз подтверждает , что предложенные мероприятия оказывают положительный эффект на уменьшение вероятности банкротства рассматриваемого предприятия.

ЗАКЛЮЧЕНИЕ

Как уже отмечалось ранее целью настоящей работы стало исследование вопроса посвященного банкротству предприятий: сущности, проблемы, мерам предупреждения.

При подготовке и написании настоящей работы бяли достигнуты следующие результаты:

Банкротство - это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате платежей.

Банкротство с экономической точки зрения — это следствие плохого учета хозяйственных и предпринимательских рисков в деятельности организации, обусловленных прежде всего неквалифицированными решениями и действиями руководства организации, т. е. рисками руководителей и собственников (ибо собственники выбирают руководителей) организации.

Банкротство с юридической точки зрения — это возможность правового решения острых конфликтов при невозврате организацией-должником денежных средств кредитору.

В Законе о банкротстве говорится о различных процедурах банкротства: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение, каждая из которых отличается собственными целями и способами реализации.

Процесс банкротства начинается с заявления о признании должника банкротом, которое подается в арбитражный суд по месту регистрации юридического лица.

Основополагающим правовым актом, регулирующим процедуру банкротства, является ФЗ от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)", который неоднократно изменялся и дополнялся. Последние изменения были внесены Федеральными законами от 21.12.2013 N 379-ФЗ, от 28.12.2013 N 410-ФЗ, от 28.12.2013 N 414-ФЗ, от 28.12.2013 N 419-ФЗ.

Указанный Закон устанавливает основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур, применяемых в деле о банкротстве, и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов (ст. 1).

Преобладающим подходом в практике оценки вероятности банкротства является использование ограниченного количества показателей (критериев), на основании которых банкротство можно прогнозировать. Используются в основном коэффициенты: текущей ликвидности, обеспеченности собственными средствами, восстановления (утраты) платежеспособности.

Для оценки вероятности банкротства можно использовать и методики других авторов (У. Бивера, Э. Альтмана и др.).

Модель Альтмана - это формула, предложенная американским экономистом Эдвардом Альтманом, которая прогнозирует вероятность банкротства предприятия.

Модель Альтмана, показывающая вероятность банкротства, построена на выборе из 66 компаний – 33 успешных и 33 банкрота. Модель предсказывает точно в 95% случаев.

Однако для современных российских реалий наиболее востребованным будет метод оценки вероятности банкротства по показателям текущей ликвидности, обеспеченности собственными средствами и восстановления (утраты) платежеспособности.

Объектом исследования выбрано предприятие розничной торговли ООО «Меркурий». Основным видом деятельности предприятия является продажа косметики и товаров для дома в магазинах «Меркурий».

Компания «Меркурий» является одной из ведущих розничных сетей по продаже товаров косметики‚ парфюмерии и бытовой химии в Санкт-Петербурге.

Для повышения качества финансовых показателей деятельности компании для предприятия рекомендуется проводить политику:

- по сокращению дебиторской задолженности и уменьшению сроков ее оборачиваемости;

- увеличению доли собственных средств в составе пассива баланса предприятия за счет показателя прибыли;

- сокращению кредиторской задолженности;

Для предотвращения банкротства рекомендуется проводить политику по улучшению показателей ликвидности и показателя восстановления (утраты) платежеспособности

Также для предприятия рекомендуется улучшить свой показатель по Z-счету для избежание банкротства в будущем.

Для рассматриваемого предприятия рекомендуется проведение следующих мероприятий для сокращения влияния банкротства:

1. Маркетинговая активность:

- увеличение прибыли от Поставщиков на 1500 т.р. в месяц;

- увеличение розничной выручки по продвигаемым в каталоге товарам в размере 5% от выручки;

- увеличение коммерческих расходов на 600 т.р. ежемесячно (стоимость публикации каталога);

2. Работа с дебиторской и кредиторской задолженностью:

- внедрение взаимозачета (сокращение дебиторской задолженности за премии и услуги 100%).

С учетом проведенных мероприятий основные показатели показывающие вероятность банкротства предприятия - улучшились. Для ООО «Меркурий» рассмотренные мероприятия рекомендуются к проведению.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Закон Российской Федерации от 19 ноября 1992 года N 3929-1 "О несостоятельности (банкротстве) предприятий". // СПС Консультант Плюс;

- Федеральный закон от 8 января 1998 года N 6-ФЗ "О несостоятельности (банкротстве)". // СПС Консультант Плюс;

- Федеральный закон от 26 октября 2002 года N 127-ФЗ "О несостоятельности (банкротстве)". // СПС Консультант Плюс;

- . Об утверждении Правил проведения арбитражным управляющим финансового анализа:

- Арсенов И. Восстановление платежеспособности должника // Арбитражный управляющий. 2012. N 3. С. 30;

- Безбородова Т.И. Современные особенности экономического анализа в институте банкротства России // Юрист. 2013. N 12. С. 30 - 35.

- Борисов А.Н. Комментарий к Федеральному закону "О несостоятельности (банкротстве) кредитных организаций" (постатейный). М.: Деловой двор, 2013. 288 с.

- Борисов А.Н. Комментарий к Федеральному закону от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" (постатейный). 2-е изд., перераб. и доп. // СПС КонсультантПлюс. 2014.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятия. – М.: Эксмо, 2012. – 652 с.

- Герасимова В.Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия: учебное пособие. М.: КНОРУС, 2011. 360 с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник. 2-е изд., перераб. и доп. М.: Юрайт, 2012. 462 с.

- Гришаев С.П., Овчинникова А.В. Эволюция правового регулирования института банкротства // СПС КонсультантПлюс. 2014.

- Дойников И.В. Российская система хозяйствования: проблемы правового регулирования // Административное и муниципальное право. 2013. N 7. С. 731 - 742.

- Жарковская Е.П., Бродский Б.Е. Антикризисное управление: Учебник/Е.П.Жарковская, Б.Е.Бродский.— М.: Омега-Л, 2004. — 336 с- (Успешный менеджмент). -ISBN 5-98119-119-8. I. Соавт. Агентство CIP РГБ;

- Карасева И.М. Финансовый менеджмент. – М.: Омега-Л, 2012. – 335 с.

- Карпунина Е.В. Неоднозначный подход к оценке платежеспособности должников // Научные труды Вольного экономического общества России. 2009. Т. 106. С. 272 - 275.

- Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2010. – 1024 с.

- Кондрат Е.Н. Правонарушения в финансовой сфере России. Угрозы финансовой безопасности и пути противодействия. М.: Юстицинформ, 2014. 928 с.

- Корпоративное право: учебник / Е.Г. Афанасьева, В.Ю. Бакшинскас, Е.П. Губин и др.; отв. ред. И.С. Шиткина. 2-е изд., перераб. и доп. М: КНОРУС, 2015. 1080 с.

- Корпоративное право: учебник / Е.Г. Афанасьева, В.Ю. Бакшинскас, Е.П. Губин и др.; отв. ред. И.С. Шиткина. 2-е изд., перераб. и доп. М: КНОРУС, 2015. 1080 с.

- Лапуста М.Г., Мазурина Т.Ю. Финансы предприятий. – М.: Альфа-Пресс, 2012. – 640 с.

- Мисникович Л. Преднамеренное и фиктивное банкротство // Практическая бухгалтерия. 2014. N 9. С. 68 - 71.

- Новоселов Е.В. Банкротство: путеводитель по принятию решений. М.: Юстицинформ, 2014. 104 с.

- Парушина Н.В. Основные направления анализа и прогнозирования финансового состояния по данным бухгалтерской (финансовой) отчетности организаций // Международный бухгалтерский учет. 2012. N 2. С. 55 - 63.

- Пласкова Н.С. Экономический анализ. – М.: Эксмо, 2013. – 704 с.

- Позднякова В. Полный банкрот // Расчет. 2014. N 5. С. 40 - 41.

- Попова Р.Г., Самонова И.Н., Добросердова И.И. Финансы предприятий. – СПб.: Питер, 2010. – 208 с.

- Ряховская А.Н. Антикризисное управление в современных условиях: проблемы, направления, решения // Имущественные отношения в Российской Федерации. 2013. N 6. С. 20 - 24.

- Савицкая Г.В. Экономический анализ: Учебник. 14-е изд., перераб. и доп. М.: ИНФРА-М, 2011. 649 с.

- Семенихин В. Банкротство организации. Возможные пути выхода из кризиса // Финансовая газета. 2015. N 7. С. 8 - 9.

ПРИЛОЖЕНИЕ

Сгруппированный баланс предприятия

|

АКТИВ |

2011 г. |

2012 г |

2013 г |

|

1. Внеоборотные активы |

|||

|

Нематериальные активы |

53,00 |

80,00 |

77,00 |

|

Основные средства |

26 392,00 |

27 931,00 |

22 216,00 |

|

прочие внеоборотные активы |

736,00 |

||

|

ИТОГО по разделу 1. |

27 181,00 |

28 011,00 |

22 293,00 |

|

2. Оборотные активы |

|||

|

Запасы |

309 211,00 |

292 243,00 |

312 835,00 |

|

в том числе |

|||

|

сырье, материалы и другие аналогичные ценности |

|||

|

готовая продукция и товары для перепродажи |

309 211,00 |

292 243,00 |

312 835,00 |

|

расходы будущих периодов |

|||

|

НДС по приобретенным ценностям |

1 038,00 |

||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяце после отчетной даты) |

199 070,00 |

98 698,00 |

93 406,00 |

|

в том числе покупатели и заказчики |

|||

|

краткосрочные финансовые вложения |

|||

|

Денежные средства |

60 904,00 |

129 458,00 |

99 443,00 |

|

Прочие оборотные активы |

67,00 |

||

|

Итого по разделу2. |

570 290,00 |

520 399,00 |

505 684,00 |

|

БАЛАНС |

597 471,00 |

548 410,00 |

527 977,00 |

|

ПАССИВ |

|||

|

3. Капитал и резервы |

|||

|

Уставный капитал |

3 000,00 |

3 000,00 |

3 000,00 |

|

Добавочный капитал |

|||

|

нераспределенная прибыль (непокрытый убыток) |

161 831,00 |

149 960,00 |

112 441,00 |

|

Итого по разделу 3. |

164 831,00 |

152 960,00 |

115 441,00 |

|

4. Долгосрочные финансовые обязательства |

|||

|

Итого по разделу 4. |

|

0,00 |

0,00 |

|

5. Краткосрочные финансовые обязательства |

|||

|

Займы и кредиты |

45 981,00 |

47 359,00 |

56 250,00 |

|

Кредиторская задолженность |

386 659,00 |

335 610,00 |

334 123,00 |

|

в том числе |

|||

|

поставщики и подрядчики |

|||

|

задолженность перед персоналом организации |

|||

|

задолженность перед государственными внебюджетными фондами |

|||

|

задолженность по налогам и сборам |

|||

|

Оценочные обязательства |

12 481,00 |

22 163,00 |

|

|

прочие кредиторы |

0,00 |

||

|

прочие краткосрочные обязательства |

|||

|

ИТОГО по разделу 5. |

432 640,00 |

395 450,00 |

412 536,00 |

|

БАЛАНС |

597 471,00 |

548 410,00 |

527 977,00 |

Сгруппированный отчет о финансовых результатах компании, тыс.р.

|

Показатель |

2011г |

2012 г |

2013 г |

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка |

1 334 843,00 |

1 378 384,00 |

1 412 768,00 |

|

Себестоимость проданных товаров, продукции, работ и услуг |

1 281 780,00 |

1 202 887,00 |

1 215 430,00 |

|

Валовая прибыль |

53 063,00 |

175 497,00 |

197 338,00 |

|

Коммерческие расходы |

560 121,00 |

658 428,00 |

710 199,00 |

|

Прибыль (убыток) от продаж |

-507 058,00 |

-482 931,00 |

-512 861,00 |

|

Проценты к получению |

364,00 |

273,00 |

488,00 |

|

Проценты к уплате |

143,00 |

2 948,00 |

3 110,00 |

|

Прочие доходы и расходы |

|||

|

Прочие доходы |

82 097,00 |

35 786,00 |

22 875,00 |

|

прочие расходы |

38 025,00 |

54 913,00 |

42 367,00 |

|

прибыль (убыток) до налогообложения |

-462 765,00 |

-504 733,00 |

-534 975,00 |

|

текущий налог на прибыль |

11 849,00 |

7 138,00 |

2 544,00 |

|

Чистая прибыль (убыток) отчетного года |

-474 614,00 |

-511 871,00 |

-537 519,00 |

- Финансы акционерных обществ (Теоретические основы исследования финансовой устойчивости предприятия)

- Принудительные меры медицинского характера

- Управление миграционными процессами(Понятие и классификация миграции)

- Особенности политики мотивации персонала малых предприятий. ООО «Студия Красок»

- Аудиторская деятельность как вид предпринимательства(Понятие аудиторской деятельности)

- Принципы и основание наследования (Законодательство о наследовании)

- Особенности кадровой стратегии кредитных организаций на примере ОАО КБ "Ренессанс Капитал"

- Кредитный контроль в банке

- Прибыль и рентабельность торговой организации ООО «Группа компаний «Оригами»

- Роль золота в современной экономике”

- Предмет, метод предпринимательского права и принципы предпринимательского права. Предмет предпринимательского права

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству (Понятие чести, достоинства и деловой репутации)