Кредитный контроль в банке

Содержание:

ВВЕДЕНИЕ

Хорошая экономика страны предполагает наличие развитого бизнеса. Поддерживать и развивать его без финансовых вливаний, стимулирующих расширение воспроизводства, нереально. Кредитование юридических лиц играет важнейшую роль в области финансирования бизнеса. Сами финансовые организации заинтересованы в увеличении прибыли за счет привлечения корпоративных клиентов, поэтому кредитование юридических лиц — процесс не только необходимый, но и взаимовыгодный.

Кредитный контроль является неотъемлемой системой любого банка. Кредитование в коммерческих банках не регулируется государством, а ответственность банковские учреждения несут только перед клиентами. Цель кредитного контроля - определить "безопасный" объем ссуды, а также подобрать оптимальную процентную ставку. Для того, чтобы снизить кредитный риск операций, во всех развитых странах принято ограничивать размер кредита, который может получить один субъект.

Кредитный контроль – это система действий, которая используется кредитной организацией для обеспечения возврата непогашенных ссуд и займов. Данная система подразумевает кредитную политику, направленную на защиту банка от мошенников или нарушителей.

Для того, чтобы держаться на плаву и обеспечивать нормальное обращение денежной массы, коммерческим банкам необходимо постоянно контролировать передвижение финансов. После того, как субъектом будет получена ссуда или заём, банк начинает мониторинг состояния кредитных средств. Данная функция помогает не только обеспечить надлежащее проведение кредитной операции, но и выбрать безопасный метод кредитования.

Целью курсовой работы является изучение кредитного контроля по кредитам юридическим лицам.

Данная цель определила выполнение следующих задач:

1) рассмотреть организацию кредитования в банке;

2) изучить основные условия успешного кредитного контроля.

Структура данной курсовой работы состоит из введения, двух глав, заключения, списка литературы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КРЕДИТНОГО КОНТРОЛЯ В БАНКЕ

1.1 Понятие кредитного контроля, его назначение

Кредитный контроль - осуществление банками контрольных функций, связанных с их основной деятельностью: кредитованием, проведением расчетных, валютных, кассовых, фондовых и других операций, предоставление различного рода услуг - трастовых, лизинговых, факторинговых и др. Кредитный контроль - составная часть банковского менеджмента, способствующая повышению эффективности банковской деятельности, снижению уровня банковского риска.

В процессе своей деятельности банки контролируют выполнение оформленных с клиентами договоров. Характер и содержание контроля определяются степенью риска. Например, при кредитовании банки оценивают финансовое состояние заемщика, определяют его рейтинг. В зависимости от этого принимаются меры по обеспечению возвратности кредитов (залог, гарантии, страхование). Осуществляется банковский контроль и при других операциях - проверяется правильность оформления расчетной и иной документации, наличие соответствующих ресурсов, выполнение законов, указов, банковских правил и инструкций.

В зависимости от целей различают контроль предварительный, текущий, последующий. Предварительный контроль - необходимая предпосылка создания нормальных условий для заключения договора и определения его содержания. Текущий контроль призван обеспечить точность соблюдения предусмотренных в договоре обязательств и положений.

Последующий контроль дает возможность оценить точность и полноту выполнения договора, и эффективность этой операции для деятельности банка. Правительство может директивным образом, исходя из интересов государства, поручить банкам проведение дополнительных, контрольных функций, связанных с характером их работы (например, контроль за соблюдением хозяйственными организациями кассовой дисциплины, за правильностью проведения валютных операций). В условиях директивной экономики такие поручения были весьма разнообразны: проверялось использование оборотных средств, состояние запасов, расходование средств на зарплату и др. Помимо контроля за деятельностью и финансовым состоянием клиентов в процессе их обслуживания, банки осуществляют внутренний контроль, ревизии, проверки. Эта работа призвана не только отразить состояние учетной и контрольной работы в банке, но и наметить перспективы ее совершенствования.

Специфическими банковскими методами контроля являются проверки:

- целевого использования ссуд;

- полноты и своевременности погашения кредита (регулирование задолженности по ссудному счету);

- обеспеченности банковских ссуд;

- реквизитов расчетных и денежных документов.

Универсальными методами, используемыми банком, являются:

- изучение сохранности оборотных средств;

- анализ их оборачиваемости;

- все методы контроля, связанные с анализом финансового состояния предприятий.

1.2 Направления кредитного контроля

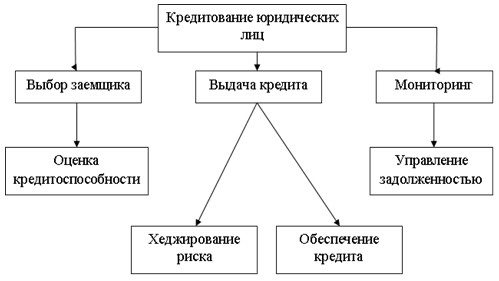

Кредитный контроль – это система действий, которая используется кредитной организацией для обеспечения возврата непогашенных ссуд и займов. Данная система подразумевает кредитную политику, направленную на защиту банка от мошенников или нарушителей (рисунок 3).

Для того, чтобы держаться на плаву и обеспечивать нормальное обращение денежной массы, коммерческим банкам необходимо постоянно контролировать передвижение финансов. После того, как субъектом будет получена ссуда или заём, банк начинает мониторинг состояния кредитных средств. Данная функция помогает не только обеспечить надлежащее проведение кредитной операции, но и выбрать безопасный метод кредитования.

Рисунок 3. Кредитование юридических лиц

Основная цель кредитного контроля — отслеживание причин, факторов, тенденций и последствий ухудшения качества кредитного портфеля банка или отдельного соглашения о выдаче ссуды, разработка системы мер, позволяющих избежать негативных последствий подобной ситуации.

Во время кредитной операции банк должен проверять любую активность на счётах у клиентов, но особое внимание стоит обратить на:

- Полное погашение кредитных задолженностей в оговоренные сроки.

- Соблюдение основных условий выдачи кредита.

- Своевременное реагирование на проблемные кредиты.

- Оценку структуры кредитной системы в банке.

- Анализ рынка кредитов и разработку мер для расширения полномочий банка.

В случае неполного выполнения кредитных условий должник должен возместить кредитной организации все убытки, которые она понесла, а также выплатить пенни, штрафы и другие неустойки.

Кредитный контроль является неотъемлемой системой любого банка. Кредитование в коммерческих банках не регулируется государством, а ответственность банковские учреждения несут только перед клиентами. Цель кредитного контроля - определить "безопасный" объем ссуды, а также подобрать оптимальную процентную ставку. Для того, чтобы снизить кредитный риск операций, во всех развитых странах принято ограничивать размер кредита, который может получить один субъект.

Благодаря данной функции коммерческие банки имеют:

- Гарантии, что деньги будут возвращены в срок.

- Прибыль, которую приносят банковские вложения.

- Сравнительно безопасное проведение операций относительно кредитов, ссуд и займов.

Кредитный финансовый контроль будет проведен качественно, если будут выполнены следующие требования:

- Мониторинг должны проводить самые опытные и квалифицированные сотрудники банка.

- Каждая кредитная организация уникальна, а потому должна проводиться разработка индивидуального плана для каждого банка, то есть должна быть налажена надежная система денежного контроля.

Необходимо помнить, что залог успешного финансового контроля строится не только на правильно построенном внешнем контроле, но и на слаженной работе внутренних субъектов, то есть сотрудников банка.

Отметим, что для отчетности и контроля банковские клерки обязательно заводят на каждого заемщика «кредитное дело». Вся информация, которая есть в данном документе, подлежит проверке на подлинность.

При разработке методик кредитного контроля специалисты банка обращают первоочередное внимание на следующие моменты:

- наличие в кредитном портфеле сомнительных и безнадежных ссуд;

- корректность расчета резервов, размер которых регулируется ЦБ РФ;

- наличие просроченной задолженности, ее динамика;

- объем пролонгированных долгов, тенденции его изменения;

- качество залогового обеспечения по кредитам;

- своевременность погашения клиентами полученных ссуд и процентов по ним.

Кредитный портфель банка ежеквартально анализируется в рамках заседаний кредитного комитета. В ходе них оценивается качество обслуживания выданных ссуд, рассчитывается объем резервов. Если выявляется увеличение доли безнадежных и сомнительных долгов, разрабатывается комплекс мер по разрешению сложившейся ситуации. За их соблюдением следит служба мониторинга.

Таким образом, для того, чтобы держаться на плаву и обеспечивать нормальное обращение денежной массы, коммерческим банкам необходимо постоянно контролировать передвижение финансов. После того, как субъектом будет получена ссуда или заём, банк начинает мониторинг состояния кредитных средств. Данная функция помогает не только обеспечить надлежащее проведение кредитной операции, но и выбрать безопасный метод кредитования. А также необходимо помнить, что залог успешного финансового контроля строится не только на правильно построенном внешнем контроле, но и на слаженной работе внутренних субъектов, то есть сотрудников банка.

1.3 Способы кредитного контроля физических и юридических лиц

Для того, что заемщики вовремя оплатили долг, банковские службы рассчитывают сумму каждой ссуды, и таким образом контролирую состояние кредитного счета. В случае, если кредитная сумма была погашена не полностью или позже срока, на заемщика накладываются обязательства относительно выплаты не только данной суммы, но и штрафа, который предусмотрен кредитным договором. Если задержки случаются не единожды, а постоянно, то для банка это означает падение ликвидности, и, как следствие - увеличение кредитного риска. И если такая ситуация наблюдается слишком часто, то на заемщика могут подать жалобу в суд.

Кроме того, что банковские клерки должны постоянно проводить контроль кредитных операций на предмет безнадежных догов, каждый банк имеет свою систему для предотвращения безнадежных ситуаций. Квалифицированный сотрудник должен заранее заметить финансовые трудности у заемщика и принять меры, которые предусмотрены банковским уставом для того, чтобы обезопасить банк.

Целью внутреннего контроля за заемщиком является обеспечение полного и своевременного гашения заемщиком кредитных обязательств. Предмет внутреннего контроля представляет собой соблюдение заемщиком условий кредитного договора. В свою очередь, объектом внутреннего контроля кредитования за заемщиком является сам заемщик, а именно физическое лицо. Субъектами внутреннего контроля за заемщиком выступают подразделения и сотрудники, осуществляющие кредитование физических лиц.

Методами внутреннего контроля за заемщиком являются проверка и наблюдение. Проверка представляет собой отдельные контрольные процедуры или их совокупность по исследованию состояния объекта контроля на определенном участке деятельности, выражаемые в сопоставлении фактических результатов контроля с учетными или ожидаемыми (запланированными) данными. Наблюдение - это метод контроля, заключающийся в активном, систематическом, целенаправленном, планомерном и преднамеренном восприятии объекта, в ходе которого получается знание о внешних сторонах, свойствах и отношениях изучаемого объекта. Проверка осуществляется по поводу соблюдения заемщиком условий кредитного договора. Наблюдение проводится в течение действия кредитного договора.

Механизм внутреннего контроля кредитования физических лиц представляет собой совокупность принципов, методов и процесса внутреннего контроля.

Результатом внутреннего контроля за заемщиком является отчетный документ, который отражает достоверность информации о финансовом состоянии объекта, о выявлении отклонений и нарушений от установленных в кредитном договоре норм и правил. Этот документ может принимать форму акта, заключения или справки. Кроме того, результатом контроля может быть отметка в кредитном досье заемщика. Субъектом, принимающим решение по результатам внутреннего контроля за заемщиком, могут выступать руководитель кредитной организации, руководитель кредитного подразделения, а также кредитный работник, т. е. данный субъект может совпадать или нет с субъектом контроля. Решение по результатам внутреннего контроля кредитования физических лиц может предполагать как продолжение кредитных отношений с заемщиком (при своевременном выполнении всех условий кредитного соглашения), так и прекращение их. Принятие решения по результатам внутреннего контроля кредитования физических лиц имеет целью устранение недостатков и нарушений, выявленных в процессе контроля[1].

В рамках второго направления целью внутрибанковского контроля является обеспечение соблюдения сотрудниками нормативного законодательства РФ и внутренних документов кредитной организации по осуществлению кредитного процесса. В свою очередь, предметом внутрибанковского контроля являются действия сотрудников коммерческого банка по осуществлению кредитных услуг населению. Следовательно, объектом внутреннего контроля за сотрудниками являются структурные подразделения и сотрудники банка, деятельность которых связана с проведением кредитования физических лиц.

Контроль, осуществляемый самими работниками за правильностью совершения кредитования, за соблюдением внутренних документов в части кредитования, называется самоконтролем.

Руководитель организации осуществляет контроль за соблюдением работниками действий, соответствующих утвержденной стратегии банка.

Служба внутреннего контроля отвечает за соблюдение работниками организации установленных руководством требований, правил и процедур в части кредитования физических лиц.

Сотрудники других подразделений контролируют непрерывность осуществления кредитования физических лиц.

Внутрибанковский контроль кредитования физических лиц основывается на тех же принципах, что и контроль за заемщиком.

Методами внутрибанковского контроля кредитования являются проверка, ревизия, обследование и наблюдение. Ревизия - это разновидность проверки и форма последующего контроля, включающая систему обязательных контрольных действий (процедур) по проверке законности, целесообразности и эффективности, совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лиц по управлению объектом контроля в проверяемом периоде[2]. Обследование представляет собой разновидность контрольных действий и метод предварительного контроля по оперативному выявлению состояния дел по отдельному вопросу, входящему в компетенцию субъекта внутреннего контроля. Проверка осуществляется за правильностью совершения кредитования. При проведении проверки выявляют отдельные нарушения и определяют эффективность использования финансовых ресурсов. Ревизия включает в себя систему обязательных действий по проверке законности, целесообразности и эффективности совершаемых в проверяемом периоде кредитных операций. Обследование является дополнительным способом для определения необходимости и целесообразности проведения проверки или ревизии. Наблюдение осуществляется на протяжении всей трудовой деятельности сотрудников.

Под результатом внутрибанковского контроля кредитования физических лиц подразумевается отчетный документ, имеющий форму справки, отчета, акта, служебной записки или заключения. Он составляется по итогам процесса внутреннего контроля и отражает отклонения и нарушения, выявленные при совершении кредитования физических лиц.

Построение системы внутреннего контроля в банках является важным условием эффективного управления. Однако в процессе осуществления внутреннего контроля кредитования физических лиц коммерческие банки сталкиваются с определенными проблемами, которые снижают эту эффективность.

К основным недостаткам, характерным для современного этапа развития внутреннего контроля операций кредитования физических лиц, можно отнести:

- невнимание и пренебрежение руководства к организации контроля, созданию культуры контроля в банке, а особенно в кредитном подразделении, и поддержания на высоком уровне понимания его важности;

- отсутствие или недостаточный уровень разработанности отдельных процедур и общего регламента управленческого контроля;

- нерациональная система управленческой подотчетности, отсутствие четкого разграничения задач, обязанностей и полномочий в области внутреннего контроля кредитных операций между различными сотрудниками и подразделениями коммерческого банка;

- отсутствие адекватного контроля над системой управления рисками и оценки рисков, учитывающих изменения в условиях банковской деятельности;

- неразвитость и нечеткая определенность структур, обеспечивающих внутренний контроль кредитования физических лиц;

- неудовлетворительное информационное обеспечение между различными уровнями руководства в банке и отсутствие обратной связи контроля и управления;

- формальный подход при осуществлении контроля;

- отсутствие внутренних нормативных документов, регламентирующих деятельность по осуществлению контроля;

- неадекватная объему работы и деятельности банка численность контролеров;

- низкая требовательность со стороны субъектов контроля.

Наличие указанных выше проблем актуализирует задачу устранения выявленных недостатков и активного поиска мероприятий по совершенствованию и дальнейшему развитию как банковского контроля кредитных операций, так и всего финансового контроля в целом.

В заключение следует еще раз подчеркнуть, что эффективная организация внутреннего контроля кредитования физических лиц во многом определяет возможность стабильного развития кредитной организации и банковской системы в целом.

Методики кредитного мониторинга определяются банком самостоятельно, законодательные предписания в этой сфере отсутствуют. На практике используется дифференцированный подход, когда надежные ссуды оценивают один раз в год, сомнительные и крупные — ежеквартально.

Банк осуществляет следующие контрольные мероприятия:

- анализ и оценка бухгалтерской отчетности, предоставляемой заемщиками в рамках ежеквартальных мониторингов;

- посещение офиса компании или производственного цеха;

- проверка предоставленного залога;

- запрос дополнительной документации.

Инспекционная проверка обеспечения по кредитам юридических лиц выстраивается по следующему алгоритму:

- первичная оценка имущества, предоставляемого в залог;

- ежеквартальный мониторинг его состояния, условий эксплуатации;

- составление акта по результатам проверки.

В ходе контрольных мероприятий банк может потребовать у заемщика документацию, подтверждающую права собственности на имущество (договор купли-продажи, свидетельство и т.д.) и его основные характеристики (например, сертификат качества). Если в роли залога выступают товарные остатки, представитель кредитной организации посещает склад, проводит их визуальный осмотр, пересчет.

В ходе анализа отчетности заемщика производится расчет коэффициентов, характеризующих его финансовую устойчивость, платежеспособность, динамику развития бизнеса. Первыми признаками возникновения проблем у компании, получившей ссуду, являются:

- просьбы о пролонгации кредита;

- наращивание объемов кредиторской задолженности;

- задержки при погашении тела кредита или процентов по нему;

- снижение рентабельности бизнеса;

- рост объемов товарных запасов;

- попытки уклониться от встреч с представителями банка.

По результатам проведенного мониторинга банк оценивает качество ссуды. Например, в этих целях он может использовать пятибалльную шкалу, где «5» — наивысшая надежность, «1» — сомнительный долг. В зависимости от присвоенного рейтинга банк определяет частоту и интенсивность контрольных мероприятий по конкретным кредитам. Если выявляется, что просроченная задолженность возрастает, вносятся коррективы в кредитную политику, сокращаются объемы выдачи для представителей определенных отраслей.

В ходе структурирования бизнеса в обязательном порядке должны учитываться все внешние факторы, влияющие на успешность жизни будущей модели. Один из наиболее важных — взаимодействие компаний с банком и банковский контроль. Ведь, с одной стороны, без расчетного банковского обслуживания в наше время не сможет обойтись ни один хозяйствующий субъект, а с другой, при открытии счетов и настройке отношений с банками необходимо учитывать все более возрастающий с их стороны контроль за финансовыми потоками клиента и заключаемыми им сделками, особенно если речь идет о группе компаний.

В последнее время эта сфера небезосновательно вызывает у собственников бизнеса особое беспокойство. С учетом недавних изменений, внесенных в Федеральный закон от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее 115-ФЗ), о которых уже немало говорилось ранее, банк получил право запрашивать практически любую информацию о фактах хозяйственной деятельности своего клиента, структуре его бизнеса, выгодоприобретателях и т.д. А при непредоставлении таковой блокировать счет или отказывать в банковском обслуживании. В этой связи бизнес все чаще начал сталкиваться с ограничениями деятельности со стороны банков: в части проведения расчетов, снятия наличных и т.д.

Рассмотрим основные проблемные моменты, с которыми сталкивается большинство компаний, выстраивающих свою деятельность в рамках группы субъектов с целью обеспечения безопасности собственников и бизнеса, что не всегда соответствует стремлению банка полностью контролировать финансовую активность клиента.

С 2013 г. банки обязали самостоятельно устанавливать всю цепочку реальных собственников денег, размещенных на счетах, а клиентов – предоставлять банкам информацию о своих выгодоприобретателях и бенефициарных владельцах.

Банкам также запрещено заключать договор банковского счета (вклада) с клиентом в случае непредставления им документов, необходимых для идентификации и установления бенефициара.

При этом банки не имеют никакого механизма проверки подлинности предоставленной информации в части реальных бенефициаров и принимают информацию клиентов на веру.

Однако с учетом того, что с принятием изменений в 115-ФЗ[3] дополнен и перечень оснований для отзыва банковской лицензии в случае неоднократного нарушения банком в течение одного года описанных выше требований, банки с особой тщательностью подошли к выполнению возложенных на них обязанностей.

Это привело к тому, что в последнее время у клиентов, кроме информации о бенефициарах, требуют предоставить следующие сведения (часто достаточно конфиденциального характера и напрямую не касающиеся взаимоотношений банка и компании):

Всю информацию и документы (договоры, счета-фактуры, накладные и т.д.) по сделкам, кажущимся банку сомнительными или превышающими сумму по расчетам в 600 000 руб. (порог для контроля движения средств Росфинмониторингом);

Все документы, подтверждающие, куда именно потрачены наличные средства клиента, снятые с расчетного счета в банке;

Налоговые декларации для сопоставления их с размером уплачиваемых клиентом налогов или, если налоги уплачиваются с другого расчетного счета клиента, — запрос также и платежных поручений на уплату налога из другого банка, то есть проверка добросовестности клиента с точки зрения уплаты налогов (что абсолютно не касается отношений клиента и банка, но дает банку возможность отстоять свои интересы при возникновении к нему вопросов и подтверждении хорошей репутации своего клиента).

Некоторые банки, кроме документов, запрашивают подтверждение данных в виде явки указываемых в качестве бенефициаров лиц в банк.

Еще более своеобразным выглядят требования о предоставлении сведений о бенефициарах, рассылаемые индивидуальным предпринимателям, которым предписывается при отсутствии иного указывать в качестве собственного бенефициара себя самого.

При оплате иностранному поставщику банк обязан проверить факт уплаты «таможенного» НДС, что является косвенным доказательством реальности сделки и обоснованности перечисления денежных средств зарубеж.

Кроме того, банки запасаются даже информацией о целях деятельности клиента, количестве и видах планируемых операций по счету, суммах предполагаемых операций по снятию наличных средств, об основных контрагентах, плательщиках и получателях средств клиента. Все чаще начинают запрашивать даже отзывы о компании других клиентов банка или банков, где компания обслуживалась ранее.

Очевидно, что большинству компаний такие требования кажутся абсурдными, ведь банк даже не является контролирующим органом и его требования кажутся безосновательными. При этом без банковского обслуживания организация существовать не может, а значит рано или поздно ей придется в каком-то объеме предоставлять запрашиваемые сведения. Поэтому рекомендуем тщательно продумывать объем и вид предоставляемой банку информации. В большинстве случаев это необходимо для соблюдения банковских формальностей, и при минимальном выполнении требований банк сочтет свою проверочную миссию выполненной.

Такой плотный контроль связан в том числе и с тем, что и сами банки проверяются на выполнение требований по сбору максимального объема информации о своих клиентах. Так, например, в Методических рекомендациях по проведению проверок работы кредитных организаций по выявлению, фиксированию и направлению в уполномоченный орган сведений по операциям с денежными средствами в наличной форме, подлежащим обязательному контролю (Письмо ЦБР от 10 января 2007 г. № 1-Т) предписывается проверять фиксацию банками всех случаев поступления или расходования со счета компании-клиента банка денежных средств на сумму, превышающую 600 000 руб. (если операция не соответствует обычной хозяйственной деятельности организации). По таким операциям банками ведется отдельный учет. При этом должны быть сопоставлены источники поступления наличных и цели расходования в дальнейшем этих денежных средств с целями деятельности юридического лица.

Для установления целей деятельности банк анализирует учредительные документы организации, ее лицевые счета, назначение сумм платежей и т.д.

При несоответствии операции деятельности компании данные должны быть переданы в Росфинмониторинг, а зачисление или трата денежных средств признана сомнительной, что может повлечь в том числе и приостановление операций по счетам компании в случае отсутствия пояснений о сути сделки.

Исходя из такой методики работы по подобным операциям, становится понятной причина все увеличивающегося объема информации, запрашиваемого банком по каждому клиенту.

К тому же, Банк России снизил порог вовлеченности в сомнительные сделки банков (к которым относятся в том числе и сделки по снятию наличных средств юридических лиц и ИП) с 5 млрд. руб. или с 5% от дебетового оборота клиентов банка до 3 млрд. руб. или 4% от оборота в квартал[4], что влечет для банка более пристальное внимание к нему Центробанка, вплоть до ежедневного мониторинга отчетности. В связи с этим вполне понятна все более усиливающаяся тенденция не выдавать наличные денежные средства с расчетных счетов, особенно ИП на личные расходы, которые невозможно проконтролировать в крупных суммах, и склонность всячески этому препятствовать: запрашивать множество документов, держать на особом контроле, устанавливать лимиты по корпоративным и личным картам и т.д.

Таким образом, ЦБ контролирует и держит в страхе банки (ведь пристальный контроль к ним регулятора в последнее время завершается лишением лицензии), а банкам ничего не остается, как доводить до абсурда работу с клиентами, зачастую теряя не худшую их часть.

ГЛАВА 2 АНАЛИЗ КРЕДИТНОГО КОНТРОЛЯ

2.1 Общая характеристика банка

«Альфа-Банк» был основан в 1990 году в форме открытого акционерного общества. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

Деятельность банка базируется на полном пакете банковских лицензий. Он имеет Генеральную лицензию ЦБ РФ № 1326.

Клиентская база банковской группы «Альфа-Банк» по состоянию на 1 апреля 2016 г. составила свыше 40 000 корпоративных и 4,1 млн розничных клиентов. Филиальная сеть банка включает в себя 340 отделений и офисов по России и за рубежом.

За отчетный период совокупные активы группы снизились на 20,0% с 27,1 млрд долларов США на конец 2017 г. до 21,6 млрд долларов США на конец 2018 г., причиной чего стали последствия неблагоприятной экономической конъюнктуры в прошедшем году. В то же время совокупный капитал вырос на 25,6% и составил 2,7 млрд долларов США (2,2 млрд долларов США на конец 2014 г.) благодаря увеличению акционерного капитала на 320 млн. долларов США в июне 2018 г. и положительному финансовому результату. Совокупная прибыль значительно увеличилась с 42 млн. долларов США на конец 2018 г. до 216 млн. долларов США на конец 2018 г., основной причиной роста стали хорошие результаты инвестиционного бизнеса, которые были частично скорректированы снижением чистого процентного дохода в связи со снижением кредитного портфеля вместе с консервативной политикой резервирования Банковской группы «Альфа-Банк».

Совокупная ссудная задолженность корпоративных заемщиков на конец 2018 г. составила 12,9 млрд долларов США (16,5 млрд долларов США на конец 2018 г.), в то время как кредитный портфель розничного бизнеса составил 2,1 млрд долларов США (2,7 млрд долларов США в 2017 г.)[5].

В 2018 г. доля провизий на возможные потери по ссудам значительно выросла и составила 10,1% от суммы совокупного кредитного портфеля, на конец 2017 г. она составляла 6,2%. Начиная с четвертого квартала 2018 г. кредитный портфель Банковской группы «Альфа-Банк» начал восстановление благодаря наращиванию объемов кредитования высококлассных заемщиков.

В структуре пассивов Банковской группы «Альфа-Банк» текущие счета и депозиты клиентов выросли на 8,8% с 12,6 млрд долларов США на конец 2017 г. до 13,7 млрд долларов США на конец 2018 г., что позволило погасить все необеспеченное финансирование от Банка России. Общий объем средств, полученный от Банка России, снизился с 5,0 млрд долларов США в 2017 г. до 0,3 млрд долларов США в 2018 г.

Финансовые результаты группы «Альфа-Банк» составлены в соответствии с международными стандартами финансовой отчетности и проверены аудиторами компании PriceWaterhouseCoopers.

В январе 2016 г. Банковская группа «Альфа-Банк» первым из частных банков получила необеспеченный субординированный заем от Внешэкономбанка на сумму 10,2 млрд руб. В октябре Банковская группа «Альфа-Банк» получила второй субординированный заем на сумму 29,4 млрд руб. Субординированные займы, а также кредит на сумму 320 млн. долларов США, полученный от акционеров в июне 2018 г. увеличили коэффициент достаточности капитала на конец 2017 г. до 20,0% по сравнению с 9,2% на конец 2018 г[6].

Деятельность Альфа-Банка получила не только государственное, внутреннее, но и широкое общественное признание. Как и в предыдущие годы, был отмечен высокий уровень сервиса, неизменно поддерживаемый Альфа-Банком: в рейтинге финансовых организаций по уровню обслуживания клиентов, проводимом журналом «Коммерсант-Деньги» совместно с группой NEXTEP, Альфа-Банк снова занял первое место среди всех розничных банков России. Банк JP Morgan Chase присудил Альфа-Банку награду за высокое качество услуг – Elite Quality Recognition Award. А также третий год Альфа-Банк назван «Лучшим банком России» по версии журнала Euromoney.

Общественное признание деятельности Альфа-Банка имеет и экономическую составляющую – доверие инвесторов. В начале 2016 года Альфа-Банк провел успешное размещение еврооблигаций на сумму 600 млн. долларов США.

Клиентская база банковской группы «Альфа-Банк» по состоянию на 1 апреля 2016 г. составила свыше 40 000 корпоративных и 4,1 млн розничных клиентов. Филиальная сеть банка включает в себя 340 отделений и офисов по России и за рубежом.

Широкая филиальная сеть обеспечивает банку устойчивое финансовое состояние. При оценке деятельности операционного офиса филиала банка применяется индексный анализ. Он представляет собой разложение финансовых документов, а именно отчета о прибылях и убытках и баланса предприятия, на составляющие и расчет различных процентных соотношений. Индексный анализ делится на: вертикальный, когда проценты отнесены к итоговой сумме рассматриваемой ведомости или к сумме группы; горизонтальный анализ, когда проценты отнесены к аналогичным показателям за предыдущий период.

В вертикальном анализе отчета о прибылях и убытках проценты отнесены к выручке и к прибыли от производственно-хозяйственной деятельности или к прибыли до выплаты налогов.

Вертикальный анализ позволяет оценить структуру баланса и отчета о прибылях и убытках и проследить динамику их изменения. Вертикальный анализ — это представление отчетности в виде относительных показателей, что позволяет более объективно оценить происходящие

изменения.

Для более точной оценки деятельности вертикальный анализ дополняется показателями горизонтального анализа. Горизонтальный анализ позволит изучить абсолютные показатели статей баланса и отчета о прибылях и убытках, рассчитать темпы их изменение и оценку. При горизонтальном анализе строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются относительными, т.е. просчитывается изменение абсолютных показателей в сумме и в процентах.

Таким образом, ПАО «Альфа-Банк» имеет оптимальную структуру баланса на 01.07.2018 года.

Рисунок 1 – Структура активов ПАО «Альфа-Банк» на 01.07.2018 г., в процентах

Из структуры активов ПАО «Альфа-Банк» на 01.07.2018 г., следует, что основную долю активов составляет чистая ссудная задолженность – 77 %, прочие активы составляют 14 %, а средства кредитных организаций в ЦБРФ составляют 9 %, в том числе обязательные резервы.

Рисунок 2 – Структура пассивов ПАО «Альфа-Банк» на 01.07.2018 г., в процентах

Из структуры пассивов ПАО «Альфа-Банк» на 01.07.2018 г., следует, что основную долю пассивов составляют обязательства – 92 %, остальную же часть составляют собственные средства – 8 %.

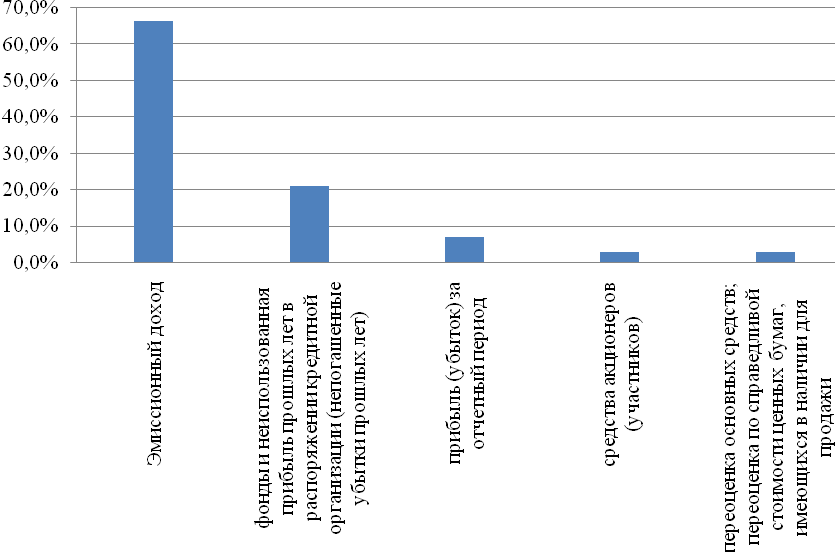

Рисунок 3 – Процентный состав собственных средств ПАО «Альфа-Банк» на 01.07.2018 г., в процентах

Рисунок 3 – Процентный состав собственных средств ПАО «Альфа-Банк» на 01.07.2018 г., в процентах

Из структуры источников собственных средств ПАО «Альфа-Банк» на 01.07.2012 г., следует, что основную долю собственных средств составляет эмиссионный доход – 66,48 %, оставшуюся часть составляют прочие собственные средства[7].

Вертикальный анализ отчета о прибылях и убытках ПАО «Альфа-Банк»

Из вертикального анализа отчета о прибылях и убытках, следует, что проценты полученные и аналогичные доходы в 2018 году выросли по сравнению с 2017 годом на 59,67 %, в 2018 году по сравнению с 2017 годом, также наблюдается рост на 69,02 %, наблюдается тенденция увеличения доходов (таблица В.1). Проценты, уплаченные и аналогичные расходы в 2018 году выросли по сравнению с 2017 годом на 94,33%, в 2018 году по сравнению с 2018 выросли на 70,59 % – наблюдается рост. Чистые операционные доходы в 2018 году по сравнению с 2017 годом снизились на 140 289,1 тыс. руб. и составили – 269 629,8 тыс. руб., в 2016 году чистые операционные доходы составили 825 675,38 тыс. руб. – наблюдается резкий рост. Таким образом, можно выделить увеличение процентов полученных и аналогичных доходов, вместе с тем увеличение процентов уплаченных и аналогичных расходов. Чистые операционные доходы резко увеличились по сравнению с 2017 годом и 2018 годом, вместе с тем наблюдается отрицательная динамика чистой прибыли, в 2017 г. по сравнению с 2018 г. она снизилась на 22,37 %, что свидетельствует об увеличении расходов по прочим операциям, связанным с операциями и переоценкой иностранной валюты, и увеличением резервов на возможные потери.

Таким образом, банк осуществляет все основные виды банковских операций предоставленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, торговое финансирование и управлениями активами.

2.2 Кредитный контроль заемщиков «Альфа-Банк»

Кредитный контроль – это система действий, которая используется кредитной организацией для обеспечения возврата непогашенных ссуд и займов. Данная система подразумевает кредитную политику, направленную на защиту банка от мошенников или нарушителей.

Кредитный контроль заемщиков ПАО «АЛЬФА-БАНК», необходимо начать с определения доли кредитов, выданных корпоративным клиентам, в общем объеме кредитного портфеля.

Таблица 1

Сведения об объеме кредитного портфеля ПАО «АЛЬФА-БАНК», по группам заемщиков, в тыс. руб.

|

Кредиты выданные |

Год |

||

|

01.07.2016 |

01.07.2017 |

01.07.2018 |

|

|

1 |

2 |

3 |

4 |

|

Крупному бизнесу |

304 367 728,95 |

420 773 581,64 |

516 680 989,44 |

|

Малому бизнесу |

3 330 062,69 |

8 259 989,48 |

12 301 928,32 |

|

Населению |

25 308 476,37 |

56 848 162,88 |

86 113 498,24 |

|

Итого чистая ссудная задолженность: |

333 006 268,00 |

485 881 734,00 |

615 096 416,00 |

Кредитный портфель ПАО «Альфа-Банк» состоит из кредитов выданных крупному бизнесу, малому бизнесу, а также потребительских кредитов.

Таблица 2

Темп прироста кредитного портфеля ПАО «Альфа-Банк», по группам заемщиков в %.

|

Кредиты выданные |

Год |

|

|

20146-2017 |

2017-2018 |

|

|

1 |

2 |

3 |

|

Крупному бизнесу |

38,25% |

22,79% |

|

Малому бизнесу |

148,04% |

48,93% |

|

Населению |

124,62% |

51,48% |

|

Итого чистая ссудная задолженность: |

45,91% |

26,59% |

Темп прироста кредитов выданных крупному бизнесу, на протяжении всего анализируемого периода снижается, так в 2017 году темп прироста составил 38,25% , в 2018 году 22,79 %.Данная тенденция наблюдается, прежде всего, в связи с диверсификацией кредитного портфеля, а также освоении новых направлений в бизнесе, благодаря постоянному совершенствованию услуг в сфере банковского кредитования банк осваивает новые направления, например, разработкой новых специализированных продуктов для кредитования крупного бизнеса, таких как без залоговые кредиты, кредиты без подтверждения целевого использования и другие, ипотечные программы и автокредитование для населения. Сравнив темп прироста кредитов, выданных ПАО «Альфа-Банк», в разрезе различных групп заемщиков, можно сделать вывод, что на протяжении всего анализируемого периода темп прироста по кредитам, выданным малому бизнесу сравним с темпами прироста кредитов, выданным населения, что подтверждает активную кредитную политику банка в сфере розничного кредитования и кредитования малого бизнеса. Сравнив темп прироста кредитов, выданных малому бизнесу с темпами прироста кредитного портфеля, можно сделать вывод, что увеличение кредитных вложений ПАО «Альфа-Банк», происходит за счет кредитов, выданных предприятиям, относящихся к малому бизнесу. Положительным фактором для банка стало уменьшение налоговой нагрузки на малые предприятия. Использование разных механизмов снижения налоговой нагрузи на малые предприятия (налоговые льготы, специальные налоговые режимы) позволили малым компаниям легализовать свой бизнес и, в конечном итоге, снизить кредитные риски банка, что привело к росту кредитования малого бизнеса. Таким образом, можно сделать вывод, что приоритетным направлением кредитной политики ПАО «Альфа-Банк» остается кредитование крупного бизнеса вместе с тем, банк создает и активно реализует специальные продукты для малого бизнеса и для населения.

Рисунок 1 – Структура кредитного портфеля ПАО «АЛЬФА-БАНК»

Таблица 3

Структура кредитного портфеля по крупному бизнесу в отраслевом разрезе, тыс. руб.

|

Отрасли экономики |

Год |

||

|

2016 |

2017 |

2018 |

|

|

1 |

2 |

3 |

4 |

|

Пищевая промышленность |

24 349 418,32 |

37 869 622,35 |

93 002 578,10 |

|

Газовая и нефтяная промышленность |

27 393 095,61 |

46 285 093,98 |

67 168 528,63 |

|

Металлургия |

39 567 804,76 |

54 700 565,61 |

31 000 859,37 |

|

Строительство |

48 698 836,63 |

71 531 508,88 |

20 667 239,58 |

|

Химическая промышленность |

15 218 386,45 |

16 830 943,27 |

20 667 239,58 |

|

Легкая промышленность |

18 262 063,74 |

21 038 679,08 |

36 167 669,26 |

|

Розничная торговля |

24 349 418,32 |

37 869 622,35 |

72 335 338,52 |

|

Электроэнергетика |

27 393 095,61 |

50 492 829,80 |

72 335 338,52 |

|

Услуги |

9 131 031,87 |

12 623 207,45 |

10 333 619,79 |

|

Транспорт |

15 218 386,45 |

21 038 679,08 |

15 500 429,68 |

|

Прочие |

33 480 450,18 |

21 038 679,08 |

62 001 718,73 |

|

Итого в отраслевом разрезе: |

304 367 728,95 |

420 773 581,64 |

516 680 989,44 |

Структуру кредитного портфеля в отраслевом разрезе по крупным клиентам достаточно диверсифицирована, однако можно выделить преобладающие отрасли, а именно: в 2016 году – газовая и нефтяная промышленность, металлургия, строительство, электроэнергетика; в 2017 году – пищевая промышленность, газовая и нефтяная промышленность, строительство, розничная торговля, электроэнергетика; в 2018 году – доминирующие позиции занимает – пищевая промышленность, газовая и нефтяная промышленность, розничная торговля, электроэнергетика[8].

По данным таблицы видно, что прирост объемов кредитных операций для крупных клиентов ПАО «Альфа-Банк» характеризовался смещением соотношения среднесрочных и краткосрочных ссуд в сторону все большего преобладания краткосрочных ссуд, направляемых предприятиями на пополнением оборотных средств. Настоящая экономическая ситуация не позволяет банкам заниматься долгосрочным кредитованием в больших объемах, из-за низкой доходности операций, связанных с длительным отвлечением средств из оборота и высоким риском невозврата кредитов, однако 2017 год повлиял на рост доли долгосрочного кредитования, так как возврат денежных средств в срок стал невозможен, а также участились случаи синдицированного кредитования предприятий крупного бизнеса и получения долгосрочных кредитов от государства под приемлемую процентную ставку для финансирования реального сектора экономики на длительный срок. Краткосрочные кредиты в общей совокупности составляют около одной второй всего кредитного портфеля, сюда в основном входят без залоговые кредиты и овердрафты, а также единовременные кредиты до года на пополнение оборотных средств.

Таким образом, банки ограничиваются краткосрочным кредитованием на пополнение оборотных средств. Такая осторожность повышает надежность банковского сектора, путем диверсификации кредитного портфеля по срокам, но краткосрочные займы не дают возможности предприятиям крупного бизнеса модернизировать свое производство.Основными и наиболее популярными видами обеспечения по кредитам, выданным крупному бизнесу, являются недвижимость, оборудование и товары в обороте[9].

Таблица 4

Структура кредитов, выданных крупному бизнесу, в зависимости от вида обеспечения, %.

|

Вид обеспечения |

Год |

||

|

2016 |

2017 |

2018 |

|

|

1 |

2 |

3 |

4 |

|

Недвижимость |

40,00% |

42,00% |

70,00% |

|

Оборудование |

20,00% |

21,00% |

13,00% |

|

Товары в обороте |

18,00% |

17,00% |

8,00% |

|

Бланк |

12,00% |

12,00% |

5,00% |

|

Прочее |

10,00% |

8,00% |

4,00% |

|

Итого: |

100,00% |

100,00% |

100,00% |

В 2016 году основной удельный вес, в структуре кредитного портфеля, занимали кредиты под залог недвижимости, что объясняется отраслевой принадлежностью предприятий, относящихся к крупному бизнесу, так как в основном крупные предприятия заняты в производстве замкнутого цикла, а именно: от переработки сырья до производства конечного продукта на реализацию.

В 2017 году данная ситуация сохраняется, в кредитном портфеле преобладание кредитов, выданных под залог недвижимости, так их доля составляет около 40 % общего объема кредитных вложений. В 2018 году доля их увеличилась и составила 70 %, также наблюдается и изменение в структуре обеспечения кредитного портфеля следующим образом: в 2016 году доля кредитов, выданных под залог оборудования, составляла 20 %, под залог товаров в обороте – 18 %, без обеспечения (бланковые кредиты) – 12 %, прочее обеспечение – 10 %, в 2017 году соотношение долей практически не изменилось, но в 2018 году, наблюдается резкое изменение долей в структуре кредитного портфеля, а именно: доля недвижимости составила 70 % всего кредитного портфеля, таким образом прирост составил 104,66 % по отношению к предыдущему году, доля кредитов, выданных под залог оборудования, составила 13 %, прирост составил -23,99 %, доля кредитов, выданных под залог товаров в обороте, составила 8 %, прирост данного показателя составил – 42,22 %, доля кредитов, выданных без обеспечения, составила 5 %, прирост по данному показателю составил – 48,84 % и доля кредитов, выданных под прочее обеспечение, составила 4 %, прирост составил – 38,60 %.

Таким образом, можно сделать вывод, что увеличение доли кредитов, выданных под залог недвижимости, является положительной тенденцией для банка. Учитывая, что задача банка в 2018 году состоит в удержании доходности и качества кредитного портфеля, то кредитные продукты выдавались преимущественно под залог недвижимости. Для предприятий выгода в получении кредитов под залог недвижимости заключается в том, что банк по таким кредитам может увеличить лимит кредитования, а также уменьшить процентные ставки данным заемщикам.

Таким образом, можно сделать вывод, что основными видами обеспечения кредитов, выданных крупному бизнесу, на протяжении всего анализируемого периода, являются недвижимость и оборудование.

Оценку залога банк предпочитает проводить своими силами. Обеспечение должно покрывать сумму кредита и проценты за весь срок кредитования. При этом обычно банк исходит из ликвидности залога и принимает в расчет не более 70% его оценочной стоимости, однако в связи с экономическим кризисом и невозвратом кредитов значение данного коэффициента снизилось до 50 %. Кроме того, обычно банк требует застраховать залоговое имущество в страховой компании. Это связано, в том числе с тем, что в соответствии с современным залоговым законодательством в случае банкротства предприятия банкиры не исключают ситуации, когда причитающиеся по закону банку активы не удастся взыскать с бизнесменов.

Таким образом, на основании выше изложенного можно сделать следующие выводы

ПАО «АЛЬФА-БАНК» является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Основной сферой кредитной политики является кредитование крупного бизнеса, в связи с тем, что кредитование именно данной группы заемщиков приносит максимальную доходность от банковских операций.

На сегодняшний день на рынке кредитования крупного бизнеса существует жесткая конкуренция за качественного заемщика, за качество обеспечения кредита, так как каждый банк пытается улучшить качество кредитного портфеля при этом получив максимальную доходность. Поэтому основной задачей банка является совершенствование технологии кредитования, которая приводила бы к снижению издержек, связанных с предоставлением кредита, а также улучшению качества кредитного портфеля.

2.3 Проблемы кредитного контроля в банке «Альфа-Банк»

Для того, чтобы держаться на плаву и обеспечивать нормальное обращение денежной массы, коммерческим банкам необходимо постоянно контролировать передвижение финансов. После того, как субъектом будет получена ссуда или заём, банк начинает мониторинг состояния кредитных средств. Данная функция помогает не только обеспечить надлежащее проведение кредитной операции, но и выбрать безопасный метод кредитования.

В случае, если денежно-кредитный контроль проводится правильно и в сроки, то это приносит позитивные результаты:

- Положительный баланс в кредитных ведомостях.

- Гарантии полного и своевременного погашения кредита.

- Улучшение процесса кредитования и ликвидности банка.

Проблемы, которые чаще всего возникают у кредитных организаций и банков:

- Создание фиктивной фирмы или организации, которая ликвидируется сразу после получения кредитных средств.

- Сговор с сотрудниками банка в получении кредита.

В обоих случаях свои деньги банк никогда не получит. Именно поэтому в инструкциях и приложениях каждого банка прописаны свои методы по предотвращению невозврата заемных средств.

Таблица 6

Особенности этапов формирования кредитной политики и способы их урегулирования

|

Этапы |

Особенности в российских условиях |

Способы урегулирования |

|

1 |

2 |

3 |

|

1. Ресурсный |

Ограниченность источников и сложность формирования кредитных ресурсов, система страхования вкладов, перевод бюджетных средств в систему Казначейства Минфина РФ. |

– повышение значения норматива банка России Н4; – совершенствование системы страхования вкладов.– боснованный подход к процессу трансформации краткосрочных денежных ресурсов в долгосрочные вложения– комплексные схемы финансирования. |

|

2 . Оценивающий кредитный риск |

Плохое «качество» и сложность объектов кредитования, примитивная оценка кредитоспособности заемщиков, несовершенность процесса обеспечения возвратности кредита |

– применение эффективных схем оценки кредитоспособности. – совершенствование процесса обеспечения возвратности инвестиционного банковского кредита. |

|

3. Управляющий процентным риском |

Неэффективная «процентно – ценовая стратегия» пассивных и активных операций. |

– повышение дифференциации ставок процента по краткосрочным и долгосрочным вкладам. – повышение дифференциации ставок процента по вкладу, принятому на определенный срок, но с разной суммой первоначального взноса. |

|

4. Управляющий валютным риском, инфляцией |

«Трехвалютная» финансовая система и наличие труднопрогнозируемой инфляции |

– расчет процентных ставок по вкладам и кредитам, учитывающим изменения курсов иностранных валют и уровень инфляции |

Модель управления процентными ставками по кредитам, позволяющая одновременно учитывать изменение уровня инфляции и курсов иностранных валют, значительно снижать процентный и валютный риски и обеспечивать сбалансированность кредитной политики.

Расчеты по применению модели определения процентных ставок по кредитам, компенсирующей колебания уровня инфляции и изменение курсов иностранных валют проведены на основе данных ПАО «Альфа-Банк».

В части рублевых кредитов 2016г. итоговый доход от кредитов в рублях при сохранении процентных ставок на уровне действующих и повышении уровня инфляции практически на 3 процента, снижается в 2 раза. Можно сделать вывод о том, что кредитная политика банка в исследуемый период не являлась сбалансированной. Повышение уровня инфляции в 2017г. еще на 1 пункт (до 13%) и прогнозируемая реальная тенденция повышения к 2018г., приведет еще к более значительному снижению доходов банков от кредитных операций в рублях, тем самым в выгодном положении окажется реальный сектор экономики при условии кредитования в национальной валюте[10].

Таблица 7

Динамика доходов банка по условному рублевому кредиту

|

Показатель |

2016 |

2017 |

2018г (прогноз) |

|

1 |

2 |

3 |

4 |

|

Кредитная ставка процента. % |

17,00 |

17,0 |

18,0 |

|

Кредит. Руб. |

1 |

1 |

1 |

|

Кредит с процентом руб. [3] = [2] * (1 + [1] / 100) |

1,17 |

1,17 |

1,18 |

|

Уровень инфляции. % |

11,99 |

13 |

14 |

|

Реальный кредит с процентом. Руб. [5] = [3] * (1 – [4] / 100) |

1,03 |

1,02 |

1,01 |

|

Итоговый доход от кредита. Руб. [6] = [5] – [2] |

0,03 |

0,02 |

0,01 |

|

Итоговый доход от кредита. % [7] = ([6] / [2]) * 100 |

3 |

2 |

1 |

Таким образом:

1. Кредитный контроль в целом за исследуемый период ни по рублевым, ни по валютным операциям не была сбалансированной, даже при незначительных колебаниях уровня инфляции и курсов валют, банки не всегда эффективно управляли ставками процента по активным операциям.

2. Компенсация убытков банков, возникавших в результате взаимодействия с заемщиками, осуществлялась за счет другой категории клиентов – вкладчиков. Это обусловливалось тем, что в банках накопились достаточные объемы денежных средств, и основная задача состояла в их размещении, освоении новых сегментов кредитного рынка.

3. В целом результаты анализа позволяют сделать о более стабильной, имеющей постоянную тенденцию к увеличению эффективности рублевых кредитных операций нежели валютных.

Таким образом, привлеченные ресурсы в процессе кредитования трансформируются в кредитные услуги. Результатом кредитного процесса являются также полученный финансовый результат и объём, структура и качество кредитного портфеля.

ЗАКЛЮЧЕНИЕ

Кредитный контроль – это система действий, которая используется кредитной организацией для обеспечения возврата непогашенных ссуд и займов. Данная система подразумевает кредитную политику, направленную на защиту банка от мошенников или нарушителей.

В ходе рассмотрения данной темы были достигнуты поставленные задачи, необходимые для решения заданной цели и раскрыта сущность кредитного контроля. Следовательно, главной задачей банка в отношении кредитного контроля, является быстрое реагирование на появление риска, а также качественная его минимизация.

Проведен анализ качества кредитного портфеля ПАО «Альфа-банк» Кредитный портфель представляет собой состав и структуру выданных кредитов по отраслям, видам обеспечения и срокам. Анализ структуры кредитного портфеля ПАО «Альфа-банк» по состоянию на 01 января 2016 года показывает, что на 47% он сформирован из кредитов, предоставленным юридическим лицам, в т.ч коммерческое кредитование 40,74% и кредиты физическим лицам - ИП 6,42%; на 52% - физическим лицам. Наибольшее изменение в структуре кредитного портфеля произошло по статье коммерческое кредитование (2,67%). Остаток ссудной задолженности на 1.07.2017г. составил 1 798 847 тыс. руб, темп прироста за последний отчётный период составил 51,18%, т.е. наблюдается тенденция роста. Это свидетельствует о расширении клиентской базы банка, увеличения источников получаемых доходов, достаточно эффективном использовании имеющихся у банка ресурсов и положительно влияет на качество кредитного портфеля отделения. Доля кредитных вложений в общей сумме активов банка на 1 января 2018 г. составила 75,7 %. Просроченная задолженность на 1 января 2017г. равна 12446 тыс. руб., темп прироста 84,63 %, ее доля в общей сумме кредитных вложений составляет 0,69 %. Т.е. наблюдается тенденция ее роста, что негативно сказывается на качестве кредитного портфеля. Уровень сомнительной задолженности за анализируемый период вырос на 4,1%. Принятое обеспечение по выданным кредитам за отчётный период выросло с 3569619 тыс. руб. до 6957 425 тыс. руб. или на 194,91%. Рост произошёл за счёт увеличения принятого в качестве обеспечения имущества, кроме ценных бумаг (темп изменения составил 225,46%), в том числе участились случаи предоставления в залог гарантий и поручительств (темп изменения составил 189,39%). Также увеличилась сумма ценных бумаг, предоставляемых заемщиками (темп изменения составил 100,13%). По проведенному анализу кредитного портфеля можно сделать вывод, что «Альфа-Банк» следует обратить внимание на состояние просроченной ссудной задолженности заемщиков и уровень кредитного риска, которые в течение рассматриваемого периода увеличиваются.

Пользуясь приведенной методикой, была предложена гипотеза о том, какие факторы влияют на кредитоспособность человека. По мнению экспертов, по этим факторам можно учесть суммарный риск. Тем самым должно достигаться и отнесение потенциального заемщика к способным вернуть кредит или не способным. Деревья решений - один из методов автоматического анализа данных. Получаемая модель - это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение. Таким образом, для эффективного формирования кредитного портфеля банкам необходимо взять на вооружение передовые технологии добычи знаний и применить их для оценки потенциальных заемщиков. Благодаря этому можно будет не бояться предстоящей конкуренции на этом рынке. Подготовка решения данного вопроса сейчас позволит обкатать саму процедуру и в дальнейшем избежать ошибок и расходов в связи с массовым применением таких подходов в дальнейшем.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (в ред. от 27.12.2018 N 514-ФЗ) // СПС КонсультанПлюс

- Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 10.07.2002 N 86-ФЗ (в ред. от 27.12.2018 N 514-ФЗ) // СПС КонсультантПлюс

- Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ (в ред. от 23.04.2018 N 112-ФЗ) // СПС КонсультантПлюс

- Письмо Банка России от 21.05.2014 г. № 92-Т « О критериях признаков высокой вовлеченности кредитной организации в проведение сомнительных безналичных и наличных операций»

- Авдокушин, Е.Ф. Международные финансовые отношения (основы финансомики): Учебное пособие для бакалавров / Е.Ф. Авдокушин. - М.: Дашков и К, 2016. - 132 c.

- Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2016. - 320 c.

- Белов, А.В. Финансы и кредит. Структура рыночной экономики: Курс лекций / А.В. Белов. - М.: Форум, 2018. - 224 c.

- Владимирова М.П. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. - 2-е изд., стер, - М.: КНОРУС, 2016. - 288 с.

- Галицкая С.В. Деньги. Кредит. Финансы: Учебник. - М.: Изд-во Эксмо, 2015. - 496 с.

- Глушкова Н.Б. Банковское дело: Учебное пособие. - М. - Академический Проект; Альма Матер, 2015. - 432 с.

- Герасименко, В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр, 2016. - 384 c.

- Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2017. - 448 c.

- Грачева М.В. Банковская система в развитых странах: некоторые проблемы цифровых технологий. - М.: Ось-89, 2013.

- Деньги. Кредит. Банки: Учебник. / Под ред. Г.Н. Белоглазовой Белоглазова Г.Н. - М.: Высшее образование, 2012. - 392 с.

- Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2017. - 375 c.

- Ковалев, В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели: Учебное пособие / В.В. Ковалев, В.В. Ковалев. - М.: Проспект, 2017. - 880 c.

- Кокорева, М.С. Корпоративные финансовые решения. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала): Монография / И.В. Ивашковская, М.С.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. - М.: НИЦ ИНФРА-М, 2017. - 528 c.

- Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус, 2017. - 480 c.

- Мысляева, И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - М.: НИЦ ИНФРА-М, 2017. - 393 c.

- Никитина, Н.В. Корпоративные финансы: Учебное пособие / Н.В. Никитина, В.В. Янов. - М.: КноРус, 2017. - 512 c.

- Перекрестова, Л.В. Финансы и кредит: Практикум: Учебное пособие для студентов учреждений среднего профессионального образования / Л.В. Перекрестова, Н.М. Романенко, Е.С. Старостина. - М.: ИЦ Академия, 2017. - 224 c.

- Портной М.А. Учебное пособие по курсу "Финансы и кредит" - М. Московский международный институт эконометрики, информатики, финансов и права. 2013. - 285 с.

- Свиридов О.Ю. Деньги, кредит, банки: Учебное пособие. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центр "МарТ", 2014. - 480 с.

-

Родионова В.М., Шлейников В.И. Финансовый контроль: учебник. - М.: ИД ФБК-ПРЕСС, 2017. - с.21. ↑

-

Макоев О.С. Контроль и ревизия: учеб. пособие для студентов вузов. - М.: ЮНИТИ-ДАНА, 2017. - с.30. ↑

-

Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ (в ред. от 23.04.2018 N 112-ФЗ) // СПС КонсультантПлюс ↑

-

Письмо Банка России от 21.05.2014 г. № 92-Т « О критериях признаков высокой вовлеченности кредитной организации в проведение сомнительных безналичных и наличных операций» ↑

-

ПАО Альфа-Банк: [Электронный ресурс]. – Режим доступа: http: http://www.e-disclosurle.ru/portal/company.aspx?id=2427 ↑

-

Официальный интернет-портал правовой информации: [Электронный ресурс]. – Режим доступа: http://www.pravo.gov.ru ↑

-

ПАО Альфа-Банк: [Электронный ресурс]. – Режим доступа: http://www.rosbank.ru/lru/ ↑

-

Официальный интернет-портал правовой информации: [Электронный ресурс]. – Режим доступа: http://www.pravo.gov.ru ↑

-

Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994 г. N 51-ФЗ. Часть вторая от 26.01. 1996 г. N 14-ФЗ [Электронный ресурс]. – Доступ из справочно-правовой системы «Консультант Плюс». – Режим доступа: http//www.consultant.ru ↑

-

Гамидов Г.М. Банковское и кредитное дело / Г.М. Гамидов. - М.: Банки и биржи, l2014. – С – 61. ↑

- Прибыль и рентабельность торговой организации ООО «Группа компаний «Оригами»

- Роль золота в современной экономике”

- Предмет, метод предпринимательского права и принципы предпринимательского права. Предмет предпринимательского права

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству (Понятие чести, достоинства и деловой репутации)

- Управление финансами предприятия в условиях угрозы банкротства.

- Финансы акционерных обществ (Теоретические основы исследования финансовой устойчивости предприятия)

- Современные методы и способы проведения анализа деятельности банков(Понятие, значение и виды анализа финансового состояния)

- Кадровая стратегия в системе стратегического управления организацией (Теория стратегического управления персоналом организации)

- Психологические требования к менеджеру по персоналу (ОСНОВНЫЕ ПРОФЕССИОНАЛЬНЫЕ ПСИХОЛОГИЧЕСКИЕ ТРЕБОВАНИЯ)

- Культура ресторанного обслуживания.

- Процессы принятия решений в организации. ЗАО «Центрофорс»

- Особенности кадровой стратегии кредитных организаций на примере ОАО КБ "Ренессанс Капитал"