Управление финансами и пути его совершенствования в РФ

Содержание:

Введение

Финансы напрямую связаны с функционированием социально-экономических отношений в процессе накопления, перераспределения и использования централизованных и децентрализованных фондов. Финансы - это не деньги, а отношения между людьми в сфере образования, перераспределения и использования средств.

Финансы - это экономический инструмент распределения валового общественного продукта и национального дохода. Они являются средством контроля за производством и распределением материальных благ, а также средством стимулирования развития государства и общества в правильном направлении в каждый данный период развития. Финансы и финансовые отношения - это, безусловно, денежные отношения, но не все отношения касаются денег, являются финансовыми. Итак, денег, услуг, отношений купли-продажи, доставки, административных штрафов, финансов нет. Это общественные отношения, регулируемые другими отраслями права: гражданским, административным и т. д.

Финансовый менеджмент является одним из наиболее перспективных направлений экономической науки, в котором удачно сочетаются как теоретические разработки в области финансов, менеджмента, бухгалтерского учета, анализа, так и практические подходы, разработанные в его рамках.

Цель данной курсовой работы состоит в рассмотрении управления финансами России, так же обозначение путей его совершенствования

Исходя и поставленной цели, выделим основные задачи, определяющие структуру и содержание курсовой работы:

- рассмотреть теоретические основы управления финансами (понятие, сущность, цели, задачи, формы, методы управления финансами);

- изучить функции и задачи система органов управления финансами в РФ;

- провести анализ итогов управления финансами РФ;

- рассмотреть основные направления развития финансовой системы РФ;

- определить пути совершенствования финансового контроля в России.

Объект исследования – финансы и управление финасами РФ.

Теоретической и методологической основой курсовой работы послужили работы таких авторов, как Аношина Б.В., Волконского В.А., Гуриева С.М., Дребенцова К., Делягина М. Г., Ивантера В.В., Канторовича Г. Г., Кэмпбелл Р., Морозова A.A., Медокова A.A., Павлов В.С., Панфилова B.C., Поспелова И.Г., Усизима С., Дж. Фишер, Шапошника Д.В., Шмелева Н.П., Яковлева А.П. и др.

В качестве информационной и нормативно-правовой базы исследования использовались официальные документы Российской Федерации, а также соответствующие публикации в научной и периодической печати.

Выводы обосновывались статистическими данными по анализируемым показателям, для решения поставленных задач применялись стандартные математико-статистические методы, факторный и сравнительный анализ, метод аналитических группировок.

Структурно работа состоит из введения, трех разделов, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты управления финансами в Российской Федерации

1.1 Понятие, сущность и цели управления финансами

Управление финансами - это процесс целенаправленного воздействия субъекта на объект для достижения целей, предусмотренных финансовой политикой[1]. Субъект управления - совокупность государственных органов и органов управления юридических лиц, которые в своей деятельности решают различные вопросы использования финансовых отношений; объект управления - финансовый механизм.

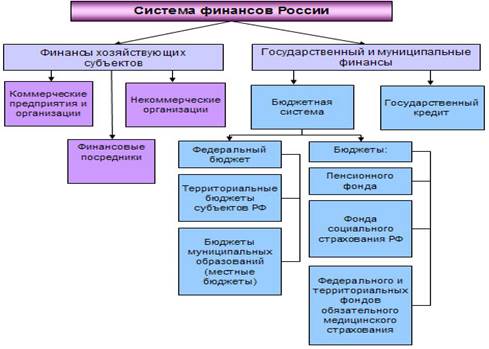

Рис. 1.1. - Вся система финансов России в целом состоит подсистем.

Процесс финансового управления состоит из трех основных функций[2]:

- финансовое прогнозирование и планирование;

- оперативное руководство;

- финансовый контроль.

Целью управления финансами является финансовая устойчивость и финансовая независимость, проявляющиеся в:

- макроэкономической сбалансированности;

- отсутствии государственного долга;

- твердости национальной валюты;

- сочетании экономических интересов государства и всех членов общества.

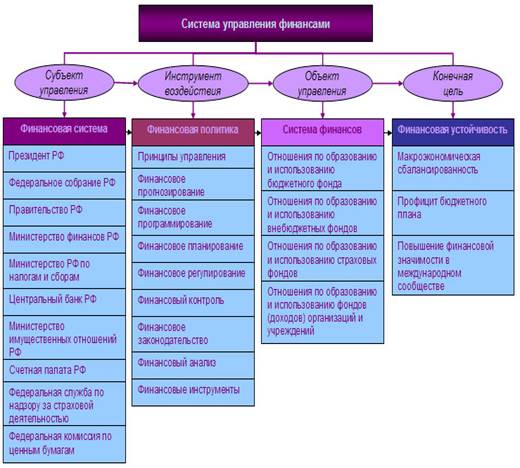

Рис. 1.2. – Структура системы управления финансами

Начало процесса управления связано с определением параметров движения финансовых ресурсов в среднесрочной и долгосрочной перспективе, которое осуществляется в процессе финансового прогнозирования. Целью финансового прогнозирования является определение реального возможного объема финансовых ресурсов, источников их формирования и использования в прогнозируемом периоде. Прогнозы позволяют выявить различные варианты развития и совершенствования финансовой системы, формы и методы реализации финансовой политики. Финансовые прогнозы могут быть среднесрочными - на срок от 1 до 5 лет и долгосрочными - на срок 5 лет. Финансовое прогнозирование предполагает использование различных методов: построение эконометрических моделей, корреляционный и регрессионный анализ, метод экспертной оценки и другие.

Основным видом финансового прогноза в России является баланс финансовых ресурсов (консолидированный финансовый баланс[3]). Он представляет собой баланс всех доходов и расходов Российской Федерации, субъектов Российской Федерации и муниципалитетов, включая доходы и расходы бюджетов, внебюджетных фондов и организаций. Прогнозирование финансовых показателей также осуществляется в организациях при подготовке различных технико-экономических обоснований инвестиционных проектов для определения эффективности проектов и сроков их окупаемости.

Финансовое планирование играет важную роль в системе финансового управления. Именно в процессе планирования любой хозяйствующий субъект всесторонне оценивает состояние своих финансов, выявляет возможность увеличения финансовых ресурсов, направление их наиболее эффективного использования.

Финансовое планирование включает подготовку текущих краткосрочных годовых финансовых планов и оперативное годовое планирование. Основным финансовым планом является бюджет, который представляет собой оценку непосредственных расходов и доходов государства[4]. Годовые планы организаций формируются в виде балансов (смет) их доходов и расходов, в которых отражаются все финансовые ресурсы организации и направления их использования. Внутригодовые планы представляют собой бюджетный список доходов и расходов, различные платежные бюджеты и календари организаций, которые составляются по кварталам и месяцам для обеспечения внутригодового баланса доходов и расходов.

Оперативное управление включает в себя выполнение финансовых планов и финансового маневрирования. Это комплекс мер, разработанный на основе оперативного анализа текущей ситуации и направленный на максимизацию воздействия с минимальными затратами за счет перераспределения финансовых ресурсов. Выполнение финансового плана должно обеспечить получение запланированного дохода и финансирование всех расходов в полном объеме и в срок. Финансовые маневры, связанные с выполнением мероприятий по устранению диспропорций, не предусмотрены в процессе планирования. Для обеспечения финансового маневрирования осуществляется формирование и использование резервного и страхового фондов, получение и использование дополнительного дохода, привлечение кредитных ресурсов и перераспределение затрат между отдельными статьями.

Финансовый контроль, с одной стороны, является одной из конечных функций финансового менеджмента, а с другой - необходимым условием эффективного управления. Финансовый контроль - это деятельность специальных органов по обеспечению соблюдения финансового законодательства и выявлению резервов роста доходов и экономии затрат субъектов хозяйствования[5]. Существует три формы финансового контроля[6]:

- государственный контроль осуществляется специальными контрольными органами государства и направлен на максимизацию доходов и соблюдение целевых расходов государства;

- внутренний контроль осуществляется бухгалтериями, финансовыми отделами, специальными ревизионными комиссиями и другими службами, которые выполняют свою работу с целью повышения эффективности финансовой деятельности организаций;

- аудиторский контроль - это контроль специальных юридических лиц или предпринимателей - физических лиц, имеющих лицензию на проведение аудита. Лицензия дает право на проведение определенных видов контрольных работ (лицензии выдаются отдельно для банковского аудита, страхового аудита, аудита паевых фондов, фондовых бирж и общего аудита). Аудит может быть обязательным и проактивным. Первое осуществляется в силу закона и распространяется на организации, привлекающие средства юридических и физических лиц (банки, страховые организации, паевые инвестиционные фонды, инвестиционные фонды, акционерные общества). Целью обязательного аудита является подтверждение данных отчетности, поэтому аудитор должен проверить соответствие отчетности данным бухгалтерского учета, правильности ведения бухгалтерского учета и отсутствия нарушений финансового законодательства. Второе осуществляется по решению органов управления предприятия с целью повышения эффективности и качества управления финансами.

Основными субъектами управления государственными и муниципальными финансами в Российской Федерации являются Президент и Правительство Российской Федерации, законодательные органы, Министерство финансов Российской Федерации, Федеральная служба по налогам и сборам Центрального банка Российской Федерации. Федеральная комиссия по ценным бумагам и др.

Основные методы и формы управления финансами

Как правило, самыми главными субъектами такого процесса, как управление финансами, в разных сферах, а также в каждом звене финансовых отношений, служат разные специфические методы воздействия именно на финансы. К тому же, им присущи единые приемы, а также способы управления. Таким образом, по мнению специалистов в таком важном процессе, как распределение финансами, конкретными методами и способами управления подобного рода финансовыми средствами является следующее[7]:

- оперативное управление;

- финансовый контроль;

- финансовое регулирование;

- программирование;

- финансовое планирование;

Финансовое планирование, как правило, занимает самое основное место в таком процессе, как управление финансами, потому, что в ходе планирования каждый хозяйствующий субъект оценивает состояние финансовых средств. В результате, выделяет возможность повышения финансовых ресурсов, которые и направляются на усовершенствование их управления.

Основой финансового планирования служит система анализа финансовой информации. Она должна быть обязательно достоверной и четкой. Своевременность и достоверность полученной информации обеспечивает принятие правильных, а также обоснованных решений.

А вот финансовое прогнозирование представляет собой привидение финансового положения и обоснование параметров финансовой политики. В ходе такого процесса, как управление финансами, финансовое прогнозирование предшествует стадию составления главных финансовых планов.

Финансовым программированием является основной метод планирования, которое использует программно-целевой подход. В финансовом программировании заложены четко обоснованные цели и средства достижения. Финансовое регулирование, направленное на социально-экономические процессы, представляет собой, как правило, организуемую государством деятельность, которая направлена на использование всех аспектов финансовых отношений, которые используется в ходе такого процесса, как управление финансами, для того, чтобы корректировать определенные показатели процесса воспроизводства. Точное и оперативное управление финансами необходимо для осуществления действий, направленных на выполнение показателей финансовых планов. Финансовый контроль, выступает как завершающий процесс средствами, также он служит для определения условий эффективности.

Планирование занимает важное место в системе финансового управления. При планировании любой хозяйствующий субъект всесторонне оценивает состояние финансов, выявляет возможность увеличения финансовых ресурсов, определяет направление их более эффективного использования[8]. Плановые решения принимаются на основе анализа финансовой информации, в основе которой лежат бухгалтерские, статистические и оперативные отчеты.

Оперативное управление - это комплекс мер, разработанный на основе оперативного анализа текущей финансовой ситуации и направленный на максимизацию эффекта при минимальных затратах за счет перераспределения финансовых ресурсов. Основным содержанием оперативного управления является рациональное использование финансовых ресурсов для повышения экономической активности.

Контроль как элемент управления осуществляется в процессе планирования, а оперативное управление осуществляется в процессе планирования и оперативного управления. Это позволяет сопоставить фактические результаты использования финансовых ресурсов с запланированными, выявить резервы роста финансовых ресурсов и их более эффективного использования.

Различают стратегический, или общий, финансовый менеджмент и операционный. Стратегическое управление выражается в определении финансовых ресурсов посредством прогнозирования на будущее, установления объема финансовых ресурсов для реализации целевых программ и т. д. Оно осуществляется органами государственного и экономического управления: Федеральным собранием Российской Федерации. Федерация, Администрация президента, Министерство финансов. Министерство экономики и др. Оперативное управление является функцией аппарата финансовой системы: Министерства финансов, органов финансовой власти Российской Федерации и органов местного самоуправления, Управления внебюджетных фондов, страховых компаний, компаний, оказывающих финансовые услуги.

При разработке учитываются требования экономических и правовых законов, результаты экономического анализа результатов прошедшего экономического периода и перспективы, экономико-математические методы и автоматизированные системы финансового менеджмента, рациональное сочетание экономических и административных методов управления. финансовых управленческих решений как в стратегическом, так и в оперативном управлении. Управленческие решения по финансам принимаются в юридических законах, финансовых прогнозах и планах, нормативных актах и других формах.

В нашей стране в контексте экономических реформ ранее накопленный опыт финансового управления, который в прошлом оказывал положительное влияние на экономику, неоправданно недооценивается. В управлении практически не используются такие финансовые инструменты, как оплата за землю, долгосрочные нормы амортизации, конкретные капитальные затраты и другие. Формы государственного кредита развиты слабо, применение субвенций (целевых субсидий) из бюджета игнорируется.

1.2 Государственные органы управления финансами

Государственные финансы являются экономической основой финансовой системы государства. Высшие органы власти страны принимают участие в управлении государственными финансами, и это организовано следующим образом.

В России главными властными структурами по управлению финансами являются Федеральное Собрание, Президент и Правительство. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении.

На общегосударственном уровне аппарат управления финансовой системы включает следующие органы: профильные комитеты по бюджету, налогам, банкам и финансам Государственной Думы и Совета Федерации; Счетная Палата РФ; Министерство Финансов РФ и его органы на местах; Центральный банк РФ; Федеральная служба налоговой полиции РФ; Государственный Таможенный Комитет РФ; Федеральная служба по финансовым рынкам.

Органы управления финансами:

- Президент РФ регламентирует деятельность финансовой системы, устанавливая основные параметры бюджета в ежегодном бюджетном послании, подписывает Федеральный закон о федеральном бюджете на предстоящий год и т.д.

- Федеральное Собрание вводит налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает законы, регламентирующие финансовую деятельность.

- Правительство РФ является единым центром управления финансами.

- Органом, на практике осуществляющим реализацию финансовой политики, является Минфин РФ. Министерство обеспечивает единство финансовой, денежно-кредитной и валютной политики, координирует финансовую деятельность федеральных органов исполнительной власти.

В границах обозначенной компетенции Минфин РФ[9]:

- обеспечивает методическое руководство в области финансового планирования и финансирования секторов экономики;

- организует разработку плана федерального бюджета; принимает участие (совместно с Министерством экономики) в формировании баланса финансовых ресурсов страны;

- обеспечивает исполнение федерального бюджета, проведение целевых мероприятий, направленных на расходование бюджетных средств.

5. Федеральная налоговая служба и МВД осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в бюджетные фонды налогов, сборов и других платежей.

6. Федеральное агентство по управлению федеральным имуществом управляет государственным имуществом с целью получения доходов неналогового характера (арендная плата, доходы от продажи государственного имущества).

7. Федеральная служба по финансовым рынкам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

8. Центральный банк РФ – важный орган реализации денежно-кредитной и финансовой политики. ЦБ РФ наряду с Федеральным казначейством осуществляет кассовое исполнение бюджета, контролирует деятельность кредитных организаций.

Центральный банк России выполняет следующие функции[10]:

- в сотрудничестве с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- является единственным эмитентом денежных средств и организатором денежного обращения и утверждает графический символ рубля в виде символа;

- является кредитором последней инстанции для кредитных организаций и управляет системой рефинансирования;

- устанавливает правила оплаты в Российской Федерации;

- устанавливает правила банковских операций;

- обеспечивает обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, путем расчетов от имени уполномоченных органов исполнительной власти и государственных внебюджетных фондов, в которые осуществляется организация исполнения и исполнение бюджетов назначается;

- обеспечивает эффективное управление золотовалютными резервами Банка России (Международные резервы Российской Федерации по годам);

- принимает решение о государственной регистрации кредитных организаций, выдает лицензии кредитным организациям на осуществление банковских операций, приостанавливает их деятельность и отзывает их;

- контролирует деятельность кредитных организаций и банковских групп;

- регистрирует выпуск ценных бумаг кредитными организациями в соответствии с федеральными законами;

- самостоятельно или от имени Правительства Российской Федерации осуществляет все виды банковских операций и иных операций, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок расчетов с международными организациями, иностранными государствами, а также юридическими и физическими лицами;

- устанавливает правила бухгалтерского учета;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

участвует в разработке прогноза платежного баланса Российской Федерации и организует платежный баланс Российской Федерации;

- устанавливает порядок и условия обмена иностранных валют на сделки по покупке и продаже иностранной валюты, выдает, приостанавливает и отменяет разрешение на обмен валют для организации операций по покупке и продаже иностранной валюты.

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего валютно-кредитным, валютно-финансовым и ценовым отношениям, публикует соответствующие материалы и статистические данные.

9. Счетная палата Российской Федерации осуществляет парламентский контроль над федеральными фондами. Он независим от российского правительства и подотчетен только Федеральному Собранию. Управление финансами на предприятиях и в отраслях экономики осуществляется финансовыми отделами и службами предприятий, организаций и учреждений, а также финансовыми отделами и отделами остальных министерств и ведомств. Сфера страховых отношений управляется специальными страховыми структурами.

Глава 2. Анализ управления финансами РФ и пути его совершенствования

2.1. Анализ итогов управления финансами РФ за 2018 год

Подводя итоги работы Министерства финансов, мы видим, что финансовая политика страны за последние годы качественно изменилась. Повышена устойчивость экономики и бюджета к изменениям внешней конъюнктуры, укреплены региональные финансы, созданы зрелые институты финансового рынка.

Приведем несколько цифр. Действительно, рост экономики за прошлый год составил 2,3%. Это ещё далеко до целей, которые мы себе ставим, но тем не менее это самые высокие темпы роста начиная с 2012 года. И этот темп, который сложился в прошлом году, выше в среднем, чем за последние 10 лет, поэтому это неплохой результат. Цена на нефть, которая обеспечивает баланс бюджета и текущего счёта, сегодня составляет 45 и 35 долларов за баррель соответственно. Это тоже один из самых лучших результатов за последнее десятилетие. Профицит федерального бюджета, Вы уже сказали, Дмитрий Анатольевич, 2,6%, ненефтегазовый дефицит составляет около 6% ВВП, и Фонд национального благосостояния по итогам текущего года может превысить планку 7% от валового внутреннего продукта, мы сможем уже инвестировать этот ресурс в проекты.

Проведена донастройка налоговой системы, направленная на обеспечение безусловного исполнения социальных обязательств и формирование ресурса для реализации национальных целей развития. Введен налог на дополнительный доход при добыче углеводородного сырья. Завершен «налоговый маневр» в нефтегазовой отрасли. Ставки страховых взносов на пенсионное страхование зафиксированы на неизменном уровне в 22%. Движимое имущество исключено из объектов обложения налогом на имущество организаций. Введен поштучный учет в ЕГАИС во всех сегментах алкогольного рынка.

Отменен контроль за трансфертным ценообразованием по внутрироссийским сделкам, за исключением случаев, влекущих значительные риски для бюджетной системы. Законодательство РФ о таможенном регулировании приведено в соответствие с новыми таможенными правилами Евразийского экономического союза. Обеспечена возможность для физических лиц оплачивать налоги и государственные услуги через МФЦ. Введен институт «авансовой» уплаты налогов для физических лиц («единый налоговый платеж физического лица»). Установлен приоритет использования современных электронных технологий и электронных средств платежа.

Все это формирует основу для реализации национальных целей развития, поставленных Президентом. В прошлом году была также проделана подготовительная работа в этом направлении: сформирована ресурсная база для национальных проектов, приняты необходимые изменения в налоговом законодательстве, в целях увеличения финансирования инфраструктуры повышен объём государственных заимствований, создана система мониторинга исполнения мероприятий национальных, федеральных и региональных проектов.

Миссией Минфина России является обеспечение эффективного и ответственного управления системой общественных финансов Российской Федерации. Стратегическими целями Минфина России и подведомственных ему федеральных служб являются:

1. Обеспечение выполнения и создание условий для оптимизации расходных обязательств Российской Федерации.

2. Поддержание макроэкономической и финансовой стабильности как основы для устойчивого социально-экономического развития страны.

3. Формирование и функционирование эффективной налоговой системы.

4. Создание условий для эффективного выполнения полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

5. Оптимизация управления государственным долгом и финансовыми активами.

6. Обеспечение надежности и прозрачности финансовой системы. Основой деятельности Минфина России является выработка и реализация единой государственной финансовой политики, необходимой для устойчивого развития экономики и функционирования финансовой системы.

Минфин России в пределах своей компетенции обеспечивает выполнение и создает нормативные и методологические основы для оптимизации действующих и вновь принимаемых расходных обязательств Российской Федерации, необходимых для эффективной реализации полномочий и функций федеральных органов государственной власти. При этом должны быть обеспечены макроэкономическая стабильность и эффективное функционирование налоговой системы, создающие условия для устойчивого экономического роста.

Минфин России продолжает реализацию программы антикризисных действий Правительства Российской Федерации в рамках Плана по реализации Основных направлений антикризисных действий и политики модернизации российской экономики Правительства Российской Федерации. В частности, в рамках данного плана Минфин России продолжает осуществлять меры, направленные на повышение эффективности управления общественными финансами.

Налоговые доходы включают[11]:

- Налоги на прибыль (доход), прирост капитала – налог на прибыль организаций, иностранных юридических лиц.

- Налоги на товары (работы, услуги), реализуемые на территории РФ – НДС, акцизы.

- Налоги на товары, ввозимые на территорию РФ.

- Налоги на совокупный доход – единый сельскохозяйственный налог; единый налог на вмененный доход для определенных видов деятельности и др.

- Налоги на имущество – налог на имущество физических лиц; налог на имущество организаций; налог на операции с ценными бумагами.

- Налоги, сборы, регулярные платежи за пользование природными ресурсами.

- Государственная пошлина.

- Страховые взносы на обязательное социальное страхование.

Неналоговые доходов бюджетов включают:

- Доходы от использования имущества, находящегося в государственной и муниципальной собственности.

- Доходы от продаж материальных и нематериальных активов.

- Доходы от оказания платных услуг и компенсации затрат государства.

- Штрафы, санкции, возмещение ущерба.

- Доходы от внешнеэкономической деятельности.

- Платежи за пользование природными ресурсами.

- Административные платежи и сборы.

- Возврат остатков субсидий.

К безвозмездным поступлениям относят:

- Поступления от нерезидентов.

- Поступления от бюджетов других уровней.

- Дотации.

- Субвенции.

- Средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами государственной власти.

- Трансферты.

Рассмотрим структуру и динамику доходов российского государственного бюджета за 2017 - 18 гг. (таблица 1.1).

Таблица 1.1 – Структура и динамика доходов государственного бюджета Российской Федерации за 2017 - 18 гг.

|

Перечень доходов |

2017 г. |

2018 г. |

Темп роста, % |

||

|

млрд. руб. |

% |

млрд. руб. |

% |

||

|

Нефтегазовые доходы |

5862,7 |

42,92 |

3419,4 |

36,79 |

58,3 |

|

Не нефтегазовые доходы |

7796,6 |

57,08 |

5876,0 |

63,21 |

75,4 |

|

Связанные с внутренним производством |

3467,6 |

25,39 |

2852,6 |

30,69 |

82,3 |

|

НДС (внутренний) |

2448,3 |

17,92 |

2002,7 |

21,55 |

81,8 |

|

Акцизы |

527,9 |

3,86 |

460,9 |

4,96 |

87,3 |

|

Налог на прибыль |

491,4 |

3,59 |

388,9 |

4,18 |

79,1 |

|

Связанные с импортом |

2404,4 |

17,60 |

1837,3 |

19,77 |

76,4 |

|

НДС на ввозимые товары |

1785,2 |

13,07 |

1382,0 |

14,87 |

77,4 |

|

Акцизы на ввозимые товары |

54,0 |

0,39 |

40,1 |

0,43 |

74,3 |

|

Ввозные пошлины |

565,2 |

41,38 |

415,1 |

4,47 |

73,4 |

|

Прочие |

1924,6 |

14,09 |

1186,2 |

12,76 |

61,6 |

Из таблицы 1.1 видно, что в рассматриваемом периоде по причине кризисных экономических явлений, действующего санкционного режима и стабильно невысоких цен на углеводородное сырье все статьи доходов бюджета показали существенное снижение, в ряде случаев – на более чем на 30% (все виды связанных с импортом доходов) и 40% (нефтегазовые доходы).

С расходами государственного бюджета всё обстоит иначе. Расходы бюджета понимаются как затраты, возникающие в связи с выполнением органами государственной власти и местного самоуправления своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования денежных средств по различным направлениям. Общественные расходы могут осуществляться в формах финансирования затрат на содержание организаций общественного сектора, закупок товаров или услуг, субсидирования предприятий и организаций, поставляющих продукцию на рынок, а также денежных выплат и натуральных выдач лицам, охваченным программами социальной помощи и страхования. Перечисленные формы зачастую выступают в качестве взаимозаменяемых либо, сочетаясь, взаимодополняют друг друга.

В настоящее время расходы бюджета в зависимости от их экономического содержания, подразделяются на текущие и капитальные[12]. Капитальные расходы представляют собой инновационную и инвестиционную деятельность, то есть при осуществлении которых создается или увеличивается имущество, находящееся в собственности Российской Федерации. В составе капитальных расходов бюджетов может быть сформирован бюджет развития.

В соответствии с Бюджетным кодексом РФ, расходы федерального бюджета включают в себя:

- Обеспечение деятельности Президента РФ и различных органов общегосударственного управления;

- Функционирование федеральной судебной системы;

- Осуществление международной деятельности в общефедеральных интересах;

- Национальная оборона и обеспечение безопасности государства;

- Фундаментальные исследования и содействие научно-техническому прогрессу;

- Государственная поддержка железнодорожного, воздушного и морского транспорта;

- Государственная поддержка атомной энергетики;

- Ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- Исследование и использование космического пространства;

- Содержание учреждений федеральной собственности;

- Формирование федеральной собственности;

- Обслуживание и погашение государственного долга Российской Федерации;

- Компенсация государственным внебюджетным фондам расходов на выплату пенсий, пособий и других социальных выплат;

- Пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

- Проведение выборов и референдумов;

- Федеральная инвестиционная программа;

- Финансовая поддержка субъектов Российской Федерации;

- Официальный статистический учет и прочие расходы.

Рассмотрим, каким образом изменилось распределение бюджетных средств по основным направлениям расходов по сравнению с 2016 годом (таблица 1.2).

Для получения наиболее полной картины состояния расходов бюджета страны необходимо учитывать не только динамику расходов на те или иные статьи, но и их удельный вес в общей сумме расходов бюджета. Так, по ряду статей, например, по статье «здравоохранение», отмечается рост расходов, однако их доля в бюджете остается весьма незначительной и не соответствующей практике развитых зарубежных стран.

Таблица 1.2 – Динамика распределения средств бюджета РФ по основным

направлениям расходования

|

Направления расходования средств |

2017 г. |

2018 г. |

Темп роста, % |

||

|

млрд, руб. |

% |

млрд, руб. |

% |

||

|

Общегосударственные вопросы |

998 |

5,75 |

1066 |

12,56 |

+6,81% |

|

Национальная оборона |

1 010 |

5,82 |

1000 |

5,52 |

-0,30 |

|

Национальная безопасность и правоохранительная деятельность |

1350 |

7,78 |

1310 |

5,42 |

-2,36 |

|

«Серая зона» (секретные статьи) |

3 080 |

17,74 |

3 010 |

15,72 |

-2,02 |

|

Национальная экономика |

2030 |

11,69 |

2530 |

36,4 |

+24,71 |

|

Охрана окружающей среды |

46,77 |

0,26 |

59,42 |

0,27 |

+27,04 |

|

Образование |

579,36 |

3,33 |

557,8 |

3,9 |

-3,72 |

|

Здравоохранение |

371,79 |

2,14 |

475,57 |

2,58 |

+27,92 |

|

Социальная политика |

4 210 |

24,25 |

4 450 |

29,91 |

+5,66 |

|

Жилищно-коммунальное хозяйство |

119,41 |

0,69 |

74,27 |

0,37 |

-37,80 |

|

Культура, кинематография |

90,76 |

5,22 |

94,96 |

9,86 |

+4,64 |

|

Физкультура и спорт |

71,16 |

4,27 |

72,16 |

5,69 |

+1,42 |

|

Средства массовой информации |

72,57 |

4,18 |

79,92 |

14,22 |

+10,14 |

|

Обслуживание государственного и муниципального долга |

585,3 |

3,37 |

645,84 |

13,71 |

+10,34 |

|

Межбюджетные трансферты общего характера бюджетам бюджетной системы РФ |

611,42 |

3,52 |

661,46 |

11,7 |

+8,18 |

На содержание государства, на бюрократию, военные расходы, Правительство в 2016 году тратит более трети федерального бюджета (39,74%) или около 8% ВВП. На социальную политику – 27,64% от всех расходов или 5,65% ВВП. Это – социальные выплаты населению, включая пенсии. Далее – экономические программы (15,72% расходов бюджета), образование – 3,46%, здравоохранение – 2,95%. На поддержку государственных СМИ было выделено больше, чем на ЖКХ (0,5% и 0,46% расходов бюджета соответственно). Притом, что износ коммунальных объектов в стране составляет по разным оценкам 60-70%, а на граждан возложен взнос на капитальный ремонт общего имущества многоквартирных домов.

В целом уже третий год подряд расходы федерального бюджета превышают его доходы, что обусловлено негативными экономико-политическими факторами, рассмотренными выше. Дефицит покрывался за счет накопительных внебюджетных фондов, полное исчерпание которых планируется уже в 2019 году, однако достаточно успешно проведенные финансово-экономическими властями за прошедший трехлетний период мероприятия в рамках политики импортозамещения, стабилизации денежной массы и поддержки экономики внушают определенный оптимизм и позволяют рассчитывать на полное устранение дефицита бюджета в ближайшие годы.

2.2. Пути совершенствования финансового контроля в России

2019 – это первый год полноценной реализации мероприятий по достижению поставленных Президентом Российской Федерации национальных целей на предстоящий период. Вся работа Министерства финансов ориентирована именно на реализацию этой задачи.

В первую очередь это касается достижения национальных целей развития в сфере экономики. Рост валового внутреннего продукта должен быть выше темпов мировой экономики. Также должно обеспечиться вхождение нашей страны в пятёрку крупнейших экономик мира.

Чтобы добиться этого, необходимы стабильные условия ведения бизнеса, сокращение административной нагрузки на бизнес, улучшение делового климата и создание конкурентных условий. И на всё это подготовлены соответствующие предложения, соответствующие планы работы министерства.

Первое – предсказуемость условий, в первую очередь экономических, финансовых, налоговых. Здесь уже большая часть работы сделана: введены бюджетные правила, зафиксированы ключевые параметры налоговой системы, определены правила индексации тарифов. Предстоит создать прозрачную систему неналоговых платежей, об этом мы говорим с предпринимателями. Это и было изначально предложение предпринимателей, чтобы в законодательном порядке регулировать систему неналоговых платежей, так же как и налогов. Часть неналоговых платежей должна войти в состав государственной пошлины, по остальным должна быть ограничена возможность их установления. Это повысит предсказуемость работы бизнеса.

Во-вторых, снижение издержек и рисков для бизнеса. Что здесь предусматривается сделать? Необходимо возвратить бизнес в национальную юрисдикцию. В этих целях в этом году подготовлено предложение о продлении амнистии капитала ещё на один год с её распространением на лиц, которые переводят свой капитал из иностранных юрисдикций в нашу страну. Для этого в прошлом году был создан уникальный механизм редомициляции иностранных компаний в международные компании на территории специальных административных районов. На этих территориях действуют правила корпоративного, валютного и налогового законодательства, схожие с теми, которые применяются в международных финансовых центрах.

Вторая задача – это снижение издержек и рисков в сфере валютного регулирования. В этом году необходимо изменить законодательство, чтобы уже со следующего года отменить требования по репатриации экспортной валютной выручки в рублях в отношении несырьевого экспорта, а в отношении сырьевого предусмотреть поэтапное упразднение этой нормы к 2024 году. Такие предложения обсудили и подписали с Центральным банком. Также планируется понизить штрафы, продлить период ненаступления ответственности по валютному законодательству.

Следующая позиция. В целях создания благоприятных условий хозяйствования и снижения издержек совершенствуется контрактная система в сфере закупок. Сокращается количество документации и регламентов, которые должны быть существенно упрощены и переведены в цифровой формат.

Следующая задача – это снижение нагрузки на индивидуальных предпринимателей. Задача сформулирована таким образом, чтобы распространить налог на профессиональный доход, который сегодня действует только в четырёх субъектах, на все остальные регионы страны начиная с 2020 года.

Третий блок – это формирование справедливых конкурентных условий. Основным направлением является устранение конкурентного преимущества, которое сегодня есть ещё у теневого сектора, на что ориентируем работу по улучшению администрирования налогов. Внедрение современных технологий, работа с базами больших данных, которые уже позволили существенно продвинуться в этом направлении. В текущем году эта работа должна быть расширена за счёт мер по обелению теневых зарплат, выявления и постановки на учёт имущественных комплексов, внедрения системы прослеживаемости ввоза товаров и системы прохождения товаров от границы до розницы.

Предложение также сформулировано и по активному внедрению риск-ориентированных подходов в администрировании. Это позволяет и улучшить комфортность работы для добросовестного бизнеса, и, наоборот, создать дополнительный административный контроль, точки контроля для того бизнеса, который сегодня находится ещё в серой зоне.

Четвёртый блок – это содействие реализации конкретных инвестиционных проектов. Для этого мы находимся в постоянной связи с нашими предпринимателями, создана специальная площадка, работает специальная группа вместе с РСПП, разбираемся здесь по конкретным предложениям, которые мешают инвестированию ресурсов по конкретным проектам. На этой основе подготовлен законопроект о защите и поощрении капиталовложений и развитии инвестиционной деятельности. Он формирует современное законодательство по созданию стимулов и гарантий для инвесторов на основании соглашений между бизнесом и государством.

Следующая задача Министерства финансов – это концентрация ресурсов на приоритетных национальных целях. Нацпроекты – не единственный инструмент достижения национальных целей. Если посмотреть, сколько ресурсов тратится за шесть лет реализации нацпроектов, то это 13,2 трлн рублей из федерального бюджета, чуть больше 18 трлн рублей – с бюджетами субъектов Российской Федерации, а если посмотреть все ресурсы, которые есть в распоряжении государства, то за шестилетний период это 118 трлн рублей федеральных денег и больше 240 – вместе с субъектами Российской Федерации. Ресурс огромен, и сейчас стоит задача инвентаризации тех мероприятий государственных программ на предмет их вклада в достижение национальных целей, которые определены в указе Президента.

В этой связи требуется упростить процедуру формирования и корректировки государственных программ, перевести их в форму электронных документов, вообще повысить качество и отдачу от государственных программ в том ключе, в котором мы сегодня работаем в рамках национальных проектов. Принципы проектного управления следует распространить и на государственные программы.

В этом году необходимо сформировать соответствующую методологическую и нормативную базу, чтобы в следующем уже приступить к реализации программного принципа, основанного на проектном подходе.

Следующая задача – повышение операционной эффективности бюджетных расходов. Эта задача решается следующими путями.

Первое – через проведение обзоров бюджетных расходов. Это детальный анализ расходов, который позволяет выявить актуальность норм и правил, которыми мы руководствуемся при определении наших обязательств. Это более прозрачное формирование цены контракта и устранение возможности её завышения, это дифференциация идентичных расходов различных госорганов, сравнение и на основе этого подготовка предложений по эффективности расходов.

Второе – это, конечно, госзакупки. Планируется подготовить и наполнить каталог товаров, работ и услуг для государственных и муниципальных нужд. Это позволит задать стандарты нормирования количественных и качественных характеристик таких государственных нужд. По контрактам с единственным поставщиком будем расширять применение механизма раскрытия структуры цены контракта с последующим контролем Федеральным казначейством и казначейским сопровождением.

Следующее направление в этой задаче – это оценка эффективности налоговых расходов. Здесь в текущем году стоит задача на федеральном уровне утвердить общие требования и сформировать на их основе индивидуальные методики оценки эффективности по каждой группе налоговых расходов, а на уровне регионов начать учитывать эти оценки в составе наших межбюджетных отношений.

Нельзя не остановиться и на задаче эффективности органов государственного управления. При современных уровнях информатизации есть потенциал сокращения количества государственных служащих. Выделение функции бухгалтерии федеральных органов исполнительной власти, её специализация на базе Федерального казначейства – это лишь часть проводимой нами работы. Задача на этот год – сформировать реестр функций федеральных органов исполнительной власти, выделив из них те, которые не относятся к публично-властным и подлежат специализации или передаче на аутсорсинг. Такие примеры действуют в целом ряде служб (это Федеральное казначейство, Налоговая служба), и эффект от таких действий заметен.

Следующая задача (речь идёт о достижении одной из национальных целей) – это обеспечение работы финансовой системы как источника для инвестиций. Здесь необходимо повышать объёмы долгосрочных сбережений и системы пенсионных накоплений. Такую задачу ставили уже на этот год, часть задачи была решена, мы продвинулись, подготовили соответствующий законопроект, который предусматривает создание базы для индивидуального пенсионного капитала. Нужно запускать этот механизм, потому что это даст возможность увеличивать пенсии нашим пенсионерам. По оценкам, индивидуальный пенсионный капитал позволит увеличить пенсии до 20% от уровня заработной платы, а также создаст дополнительный финансовый ресурс – около 1,5% валового внутреннего продукта.

Успех достижения национальных целей развития и национальных проектов напрямую зависит от слаженной работы между федеральным центром и субъектами Российской Федерации. Здесь необходимо решить две задачи.

Управленческий аспект этой задачи – обеспечение целеполагания и разделения ответственности. В субъектах Российской Федерации, определили роль регионов по реализации национальных целей, каскадировали цели до субъектов Российской Федерации. И финансовый аспект – необходимо запустить полноценную реализацию национальных проектов в регионах.

В текущем году действительно низкие темпы работы, в том числе и в субъектах Российской Федерации, по реализации нацпроектов. Тем не менее в законе о федеральном бюджете уже распределили 90% всех трансфертов субъектам Российской Федерации, и Минфином в декабре прошлого года доведены уведомления до каждого субъекта, можно уже использовать эти ресурсы для заключения контрактов по соответствующим национальным проектам. Уведомления являются основанием для внесения изменений в бюджетные росписи регионов, здесь даже и закон на региональном уровне не нужно править.

По состоянию на текущую дату, мы видим, что по национальным проектам заключено всего чуть больше 2 тыс. контрактов, или примерно 3% от объёма распределённых межбюджетных трансфертов в национальные проекты. При этом 21 регион вообще не заключил ни одного контракта, а 30 регионов – от одного контракта до трёх. Здесь присутствуют все финансисты субъектов Российской Федерации, я обращаюсь к вам: как можно скорее необходимо запускать реализацию национальных проектов.

В 2019 году необходимо вместе с регионами выстроить систему мониторинга реализации нацпроектов, сделать вертикальную структуру этого мониторинга (не только на федеральном, но и на региональном и муниципальном уровнях эта система должна работать), обеспечить возможность заключения соглашений с субъектами Российской Федерации, выходящими за трёхлетний период.

Основная задача для Федерального казначейства – это расширить применение механизма раскрытия структуры цены контрактов с единственным поставщиком. Мы уже видим, что в прошлом году такие возможности были реализованы Федеральным казначейством и стоимость в этом случае контракта уменьшается от 10 до 15%.

Для Федеральной налоговой службы необходимо увеличить налоговую базу по страховым взносам и налогам на доходы физических лиц за счёт сокращения серых схем по выплатам зарплат, обеспечить комфортный переход налогоплательщиков на новый порядок применения контрольно-кассовой техники, а также реализовать меры по дальнейшей автоматизации и переводу в электронную форму сведений о государственной регистрации актов гражданского состояния, с тем чтобы запустить формирование регистра населения.

Для Федеральной таможенной службы необходимо обеспечить перевод таможенных операций в безбумажную среду, внедрить новую систему управления рисками, направленную на создание благоприятных условий для тех участников внешнеэкономической деятельности, которые являются добросовестными по той категории, которая определена Федеральной таможенной службой. Обеспечить проведение эксперимента по внедрению новой схемы взимания таможенных платежей в интернет-торговле.

Для Росалкогольрегулирования ставится задача – обеспечить особый контроль за производством и оборотом фармацевтического спирта, включая внедрение ЕГАИС на всех этапах движения продукции, и уделить внимание контролю за производством пивоваренной продукции и её учёту в Единой государственной системе контроля.

Заключение

Управление финансами является составной частью общей системы управления социально-экономическими процессами. Оно направлено на совершенствование системы отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества.

Цель управления финансами - финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества.

В управлении финансами можно выделить такие важнейшие функциональные элементы, как планирование, оперативное управление, контроль.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и их использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление. Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как планирование, оперативное управление, контроль. Управление финансами на предприятиях и отраслях народного хозяйства осуществляют финансовые отделы и службы предприятий, а также финансовые подразделения министерств и ведомств. Сферой страховых отношений управляют специальные страховые структуры. Работу по управлению государственными финансами осуществляют Министерство финансов РФ и его органы на местах. Важнейшим органом, осуществляющим управление финансами, выступает Министерство финансов Российской Федерации и его органы на местах.

Важнейшим органом, осуществляющим управление финансами, выступает Министерство финансов Российской Федерации и его органы на местах.

Министерство финансов РФ выполняет следующие основные функции:

1. Разрабатывает и представляет в Правительство РФ проекты федеральных конституционных законов, федеральных законов и актов Президента РФ и Правительства РФ по вопросам:

- организации и функционирования бюджетной системы РФ, определения основ бюджетного процесса;

- федерального бюджета на очередной финансовый год, порядка его исполнения в очередном финансовом году и отчетность о его исполнении;

- разграничения бюджетных полномочий между РФ, субъектами РФ и органами местного самоуправления и т.д.

2. Разрабатывает и утверждает:

- порядок составления и исполнения федерального бюджета, бюджетов государственных внебюджетных фондов;

- порядок ведения бюджетной росписи федерального бюджета;

- порядок составления и представления бюджетной отчетности об исполнении бюджетов бюджетной системы и т.д.

3. Осуществляет:

- составление проекта федерального бюджета на очередной финансовый год, обеспечение его исполнения;

- прогнозирование и кассовое планирование исполнения федерального бюджета;

- ведение учета операций по исполнению федерального бюджета, составление и представление в Правительство РФ отчетов об исполнении федерального бюджета и консолидированного бюджета РФ и т.д.

Финансовое планирование выступает важнейшим элементом управления финансами. Объектом финансового планирования является финансовая деятельность субъектов хозяйствования и государства, а результатом его - составление финансовых планов, начиная от сметы отдельного учреждения до сводного финансового баланса государства. В каждом плане определяются доходы и расходы на определенный период, взаимосвязь со всеми звеньями финансовой и кредитной систем по платежам и расчетам.

Список использованной литературы

- Конституция РФ принята всенародным голосованием 12.12.1993//Собрание законодательства РФ, 04.08.2016, N 31. Ст. 4398.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 15.04.2019)Налоговый кодекс Российской Федерации // "Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823

- Вяткин В.Н., Гамза В.А., Дж. Хэмптон Финансовые решения в управлении бизнесом: учебно-практич. пособие / В.Н. Вяткин, В.А. Гамза, Дж. Хэмптон.- 4-е изд., перераб. и доп.- М.: Юрайт, 2015.- 325 с.

- Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2017. - 448 c.

- Гусейнов Р.М., Семенихина В.А. Экономическая теория. – М.: Омега-Л, 2009. – 448 с.

- Кандрашина, Е.А. Финансовый менеджмент: Учебник для бакалавров / Е.А. Кандрашина. - М.: Дашков и К, 2015. - 220 c.

- Ковалева Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации: учебное пособие / Т. М. Ковалева. - УМО, 2-е изд. стереотип. - М.: КНОРУС, 2014. - 128 с. ISBN 978-5-406-03436-1.

- Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2010. – 1024 с.

- Кокин, А.С. Финансовый менеджмент: Учебное пособие / А.С. Кокин, В.Н. Ясенев. - М.: ЮНИТИ, 2016. - 511 c.

- Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус, 2017. - 480 c.

- Матовников М.Ю. К вопросу об инструментах денежно-кредитной политики // Деньги и кредит. – 2012. - № 1. – С. 32 – 34.

- Милюков А.И., Пенкин С.А. Денежно-кредитная политика как фактор роста российской экономики // Банковское дело. – 2011. - № 9. – С. 21 – 24.

- Опарина С.И., Кришталева Т.И., Гурко А.И. Бюджетный учет и отчетность. Т.1.: учебник и практикум / С.И.Опарина, Т.И. Кришталева, А.И.Гурко; под ред. С.И.Опариной.- М.: Юрайт, 2015.- 347 с.

- Предеина Е.В. Бюджетная система РФ: учеб. пособие. – М.: ФЛИНТА: Наука, 2012г. – 245 с. – Электронное издание.

- Тарасова В.Ф., Владыка М.В. и др. Налоги и налогообложение. – М.: КНОРУС, 2009 г. – 480 с. – Электронное издание.

- Финансы: учебник и практикум / под ред. Л.А. Чалдаевой.- М.: Юрайт, 2015.- 429 с.

- Финансы, деньги, кредит, банки: учебник / Под ред. Т.М. Ковалевой. - УМО. - М. : КНОРУС, 2014. - 256 с. (Бакалавриат).

- Шимширт Н.Д. Управление государственными и муниципальными финансами: учебник/ Н.Д. Шимширт, Н.В. Крашенникова.- М.: Альфа-М: ИНФРА-М,2014.- 352 с.

-

Кандрашина, Е.А. Финансовый менеджмент: Учебник для бакалавров / Е.А. Кандрашина. - М.: Дашков и К, 2015. - 220 c. ↑

-

Кокин, А.С. Финансовый менеджмент: Учебное пособие / А.С. Кокин, В.Н. Ясенев. - М.: ЮНИТИ, 2016. - 511 c. ↑

-

Голодова, Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М, 2017. - 448 c. ↑

-

Малиновская, О.В. Государственные и муниципальные финансы: Учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус, 2017. - 480 c. ↑

-

Финансы: учебник и практикум / под ред. Л.А. Чалдаевой.- М.: Юрайт, 2015.- 429 с. ↑

-

Там же ↑

-

Вяткин В.Н., Гамза В.А., Дж. Хэмптон Финансовые решения в управлении бизнесом: учебно-практич. пособие / В.Н. Вяткин, В.А. Гамза, Дж. Хэмптон.- 4-е изд., перераб. и доп.- М.: Юрайт, 2015.- 325 с. ↑

-

Опарина С.И., Кришталева Т.И., Гурко А.И. Бюджетный учет и отчетность. Т.1.: учебник и практикум / С.И.Опарина, Т.И. Кришталева, А.И.Гурко; под ред. С.И.Опариной.- М.: Юрайт, 2015.- 347 с. ↑

-

Ковалева Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации: учебное пособие / Т. М. Ковалева. - УМО, 2-е изд. стереотип. - М.: КНОРУС, 2014. - 128 с. ISBN 978-5-406-03436-1. ↑

-

Там же ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2010. – 1024 с. ↑

-

Гусейнов Р.М., Семенихина В.А. Экономическая теория. – М.: Омега-Л, 2009. – 448 с. ↑

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Ретроспективный анализ понятия «одаренности»)

- Формирование межличностных отношений в детском коллективе(Теоретические аспекты проблемы межличностных отношений старших дошкольников)

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Теоретическая характеристика проблемы одаренности)

- Нотариальные действия (Нотариат в досоветский период)

- Содержание и специфические особенности предпринимательской деятельности в сфере туристских услуг (Виды предпринимательства в туризме)

- Коммерческие риски и способы их уменьшения (Сущность коммерческого риска)

- Формирование группового поведения в организации (ООО «МАНГО»)

- Формы и системы оплаты труда на предприятии (Понятие и экономическая сущность оплаты труда)

- Формы и методы организации розничной продажи товаров (ООО «Лига Сварки»)

- Понятие и виды наследования

- Корпоративная культура в организации (Классификация корпоративной культуры )

- Образ «Я» в сознании подростка (Формирование "я" образа в подростковом возрасте как фактор успешной социализации)