Управление эффективностью организации гостиничного (ресторанного ) бизнеса

Содержание:

Введение

Прежде чем приступить к данной работе нужно поставить для себя цели, выделить один из главных критериев, охарактеризовать его , расширить , привести пример.

Цели :Изучить управление эффективностью организации, поставить задачи раскрыть его понятия, дать характеристики основным его критериям. Провести анализ эффективности менеджмента на конкретном примере предприятия. Раскрыть пути по повышению эффективности. Закрепить полученные теоретические знания, сделать заключение и вывод.

Для начала выполнения работы нам нужно понять а что же все таки такое Менеджмент ? Кто был его основателем ? Кем является Менеджмент ? И какие этапы управления можно выделить ?. По пройденному курсу начального Менеджмента в предыдущем образовательном заведении я могу ответить на заданные мною основные вопросы по собственным конспектам .

И так : Менеджмент это управление в условиях рыночной экономики Менеджмент это наука об эффективности управления предприятием .А так же это умение достигать цели ,используя труд, интеллект ,и мотивы поведения других людей. Основателем Менеджмента является Тейлор Фредерик (19-20 века). В 1882-1912 годах развивалась наука – Менеджмент.

Менеджмент как аппарат управления ( как процесс ,с помощью которого профессионально подготовленные специалисты формируют организации и управляют или идут к поставленным целям ) , как процесс ( в рамках которой реализуется функция управления ) ,как наука и искусство ( базируется на том что организация это сложная социальная экономическая система функционирование которых оказывает влияние внешних и внутренних факторах внутренней среды ) , как категория людей (занятых управлением процесс управления обеспечивается профессионально в области управления ) и как функция ( вид деятельности человека направленный на достижение цели или целей ) .Главные пункты в управлении это – Техническая система, система ,Социальная система ,Хозяйственная система , Идеологическая система . Которая в свою очередь делится на Объекты (предприятия, отрасль структура ) и Субъекты (организация управление структурой ,предприятием отраслью )

Просматривая списки предлагаемых тем долго выбирая и обдумывая анализируя каждую из тем я пришел к выводу что возьму именно данную тему «Эффективность Менеджмента Организации» ,что бы полностью раскрыть ее. Что бы узнать нового для себя .А так же для того что бы полученные знания пригодились в будущем для моей профессии .В ресторанном бизнесе Менеджмент играет большую роль в построении организации. Менеджмент затрагивает и ставит много вопросов в этой сфере.

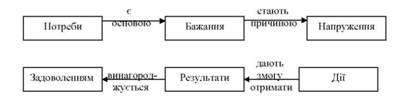

Организация это сложное построение структур и совокупностей. Менеджмент помогает решать множество проблем , так же ставить цели и преодолевать их. Большая роль по моему мнению относится к мотивации работника. От него на прямую зависит производительность .Не только в ресторанном бизнесе ,но и во всех сферах деятельности человека. Ведь мотивация это главный двигатель ,опора, стержень работника. Конечно главным аспектом во всем конечно является поощрение в виде благодарностей, премий, грамот и др . Я думаю что в современном мире работодатели не всегда обращают на это внимание, хотя это очень важный спектр .Иногда это довольно тонкий процесс ,который связан с психологией Поэтому я делаю вывод что каждый работодатель должен изучать законы, основы менеджмента для его же блага , должен хотя бы приблизительно представлять мотивы и поведение своих работников ,учитывать их интересы, потребности ,желание . На рис 1 представлена таблица «Механизм мотивации, в основе которого лежат потребности и механизм воздействия» по учебному пособию Рульева В .А Менеджмент [[1]]

Глава 1. Эффективность управления организации как фактор повышения конкурентоспособности

1.1. Сущность и содержание понятия «эффективность менеджмента»

Эффективность менеджмента - это результативность функционирования системы и процесса управления как взаимодействия управляемой и управляющей систем, то есть интегрированный результат взаимодействия компонентов управления. В более упрощенном варианте данное определение можно представить следующим образом: эффективность менеджмента - это сопоставление потребленных ресурсов с полученным результатом. В оценке эффективности управления наиболее сложным является определение его результата. За результаты управления нередко принимаются некоторые производственные и экономические результаты: темп роста производительности труда, качество, ритмичность работы и др., что нельзя считать бесспорным. В каждом из этих результатов, безусловно, содержится и овеществленный труд персонала управления. Однако управленческий труд проявляется в этих показателях не прямо, а опосредованно, в виде соответствующих воздействий на тех, кто занят непосредственно производительным трудом. При этом такие воздействия менеджеров в виде приказов, указаний, распоряжений во многих случаях проходят через ряд ступеней управления по направлению сверху вниз. В результате к труду руководителей, затраченному на высшей ступени управления, добавляется труд менеджеров нижестоящих ступеней, т.е. конечный результат управления и его эффективность достигается совокупным управленческим трудом. [[2]]

Основными критериями эффективного управления является определенная множественность показателей, характеризующих результативность работающих организационных систем и подсистем. Конечный результат управления часто называют эффектом управления. Эффект представляет собой результат осуществления мероприятий, направленных на совершенствование производства, бизнеса и организации в целом. Эффект управления складывается из нескольких составляющих:

1 .экономический эффект - вид эффекта, имеющий непосредственную стоимостную форму, то есть измеряющийся в денежных или натуральных измерителях;

2. социально-экономический эффект - имеет комплексную природу сочетания экономической выгоды и социальной стабильности и спокойствия, например, улучшение условий работы, снижение уровня [3]

Управление, как и любой другой вид деятельности, требует своей конкретной оценки, установления его эффективности. Но данный вопрос является довольно сложным, поскольку оценка менеджмента не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемой работы. Поэтому для измерения эффективности управленческого труда часто применяются косвенные методы. Существуют различные подходы к проблеме эффективности менеджмента, которые разрабатывались школами управленческой мысли.

Например, авторы школы научного управления (Ф. Тейлор, Г. Ганнт, Г. Эмерсон, Ф. и Л. Гилберт и др.), занимались изучением повышения эффективности менеджмента на уровне производства. Особое внимание исследованию этой проблемы уделял Г. Эмерсон, который придавал важное значение связи между эффективностью управления и оранизационной структурой предприятия. Представители административной (классической) школы менеджмента (А. Файоль, Л. Урвик, Д. Муни и др.) рассматривали эффективность менеджмента в более широком смысле - применительно к работе всей организации. Их целью было создание универсальных принципов управления, которые обязательно должны привести организацию к успеху (14 принципов управления Анри Файоля). Авторы школы человеческих отношений (Г. Мюнстерберг, М. Фоллет, Р.Лайкерт, А. Маслоу) считали основным элементом эффективности менеджмента человеческий фактор и разрабатывали различные теории, связанные с повышением эффективности использования человеческих ресурсов [4][3]

Эффективность управления, как социально-экономическая категория, - это результативность данной деятельности, степень рационального использования материальных, финансовых и трудовых ресурсов. Функциональная роль эффективности управления – отражать уровень и динамику его развития, качественную и количественную стороны данного процесса. Эффективность можно различать как потенциальную и реальную. Потенциальная эффективность оценивается предварительно, реальная определяется полученными на практике результатами. Эффективность управления бывает тактической и стратегической. Тактическая эффективность отражает получение эффекта в ближайшем времени, стратегическая в будущем [5]

В управленческой литературе экономисты различают следующие аспекты эффективности менеджмента:

- внутренняя эффективность — эффективность с точки зрения использования внутренних возможностей организации или с точки зрения управления внутренними ресурсами (затратами и капиталом);

- внешняя эффективность — эффективность с точки зрения использования внешних возможностей организации;

- общая эффективность — эффективность в качестве композиции двух ее составляющих: внутренней и внешней эффективности;

- рыночная эффективность — насколько полно удовлетворяются запросы потребителя по сравнению с альтернативными способами их удовлетворения;

- идеальная эффективность — вопреки усилиям менеджмента по оптимизации организационной структуры такая «эффективность», недостижима ни при каких обстоятельствах;

- целевая, или стратегическая эффективность отражает меру достижения целей организации;

- затратная, или тактическая эффективность отражает экономичность способов преобразования ресурсов в результате производственной деятельности организации;

- глобальная эффективность экономики — последствие способов функционирования экономической системы (в том числе международной) на организации микроуровня (фирмы) [6][4]

Помимо понятия эффекта используют понятие эффективности. Эффективность – результат, выраженный стоимостными показателями, является экономическим эффектом, характеризующимся приростом дохода, увеличением прибыли. Эффективность представляет собой соотношение эффекта или достигнутого результата и затрат на их получение.

Эффективность = Эффект/Затраты

При управлении стремятся к максимальному сокращению затрат и к максимальному повышению всех видов эффектов. Затраты в организации не однородны и не всегда являются в чистом виде деньгами (хотя всегда стараются перевести их в денежную форму) [7]

Эффективность можно различать как потенциальную и реальную. Потенциальная эффективность оценивается предварительно, реальная определяется полученными на практике результатами.

Эффективность управления бывает тактической и стратегической. Тактическая эффективность отражает получение эффекта в ближайшем времени, стратегическая в будущем.

В достижении высокой эффективности менеджмента большую роль играют характеристики системы, механизма и процесса (технологии) менеджмента. Однако, эффективность менеджмента всегда изменчива и определяется не только внутренними факторами, но и внешними – состоянием экономики, конкуренцией, социально политической обстановки и др. При этом внешняя и внутренняя эффективность менеджмента должны быть сбалансированы.

Современная наука выделяет три группы основных принципов, определяющих эффективность менеджмента.[5] [8]

Принципы приоритетов в менеджменте. Главными из них являются:

- приоритеты человеческого фактора – мотивированная деятельность, профессионализм;

- принципы критических факторов – учет фактора времени, развитие информационных технологий, корпоративность, как форма эффективного сотрудничества и партнерства;

- основные принципы ориентирования – управленческая деятельность включает в себя разработку цели, миссии и стратегии менеджмента, обеспечение качества, создание условий творчества (система «думай сам») и др.

Я делаю вывод что эффективность менеджмента это как наука, как искусство изучает конечный результат управления. Может учувствовать и в производственных и в экономических процессах .В экономических процессах его эффективность выражается в итоге , увеличении прибыли ,доходе .Узнал что существуют школы Менеджмента , что большое количество ученых занимались изучением данной наукой. Так же что .менеджмент продолжает развиваться и постоянно вносит новшества новые идеи для совершенствования. Еще нужно помнить что большую роль играет человеческий фактор со своими запросами и нуждами .Конечно же если на предприятии производительность увеличивается то эффективность менеджмента велика , здесь играют отношения внутри всего процесса. Добиться того самого эффекта конечно же не из простых, поэтому нужно изучать совершенствовать приносить идеи и предложения.

1.2. Факторы, влияющие на эффективность менеджмента

Существует множество факторов эффективности менеджмента. Рассмотрим основные из них:

- по средствам воздействия - целевая, стратегическая и тактическая, планируемая, прогнозная, программная, концептуальная, мотивационная и стимулирующая, ресурсная и потенциальная;

- по содержанию эффекта - экономическая, социальная, инновационная, организационная, экологическая;

- по уровню проявления эффекта - народно-хозяйственная, региональная, отраслевая, внешнеэкономическая;

- по формам эффективности - деятельность менеджера, аппарата управления, процесса управления, системы менеджмента, управленческих нововведений;

- по видам систем менеджмента - маркетинговая, инновационная, производственная, финансовая [9] [6]

Рассмотрим основные факторы, которые оказывают влияние на эффективность управления.

По продолжительности влияния выделяют факторы, влияние которых сказывается на протяжении длительного времени (технический уровень производства, стиль управления и др.) и которые действуют непродолжительное время (прогулы, простои, нарушения трудовой дисциплины и т.п.). По характеру влияния различают факторы интенсивные и экстенсивные. Первые обеспечивают повышение эффективности менеджмента за счет мобилизации внутренних ресурсов, совершенствование организации труда управленческих работников и улучшение его условий, подготовка кадров управления. Вторые предусматривают привлечение дополнительных ресурсов - увеличение численности управленческого персонала, расширение технического оснащения труда управленцев на качественно неизменной основе. По содержанию различают научно-технические (уровень механизации и автоматизации труда); организационные (рациональная структура аппарата управления, расстановка кадров, трудовая дисциплина и т.д.); экономические (система материального поощрения и материальной ответственности); социально-психологические (мотивация труда, межличностные отношения) и др [10]

Производительность на всех уровнях организации является критически важным фактором для того, чтобы организация могла выжить и добиться успеха в условиях конкуренции.

Менеджеры решают, какими должны быть цели в области производительности организаций; какие методы получения продукции будут использованы в организации; какие формы стимулирования будут применяться в организации для того, чтобы заинтересовать рабочих в повышении производительности.

К прогрессивным системам, обеспечивающим необходимую эффективность управления, следует отнести функциональную систему. Сущность ее состоит в том, что функциональные службы управления специализируются по однородным видам деятельности: планирование, маркетинг, конструирование, технология производства, нормирование труда и т. д. В такой системе происходит ослабление централизации управления, а это, в свою очередь, ведет к ряду нежелательных явлений (обезличка, многоначалие, безответственность и т. д.)

На возникших в стране новых ассоциированных предприятиях российские менеджеры стремятся к разумному сочетанию разных систем управления.

Основные показатели эффективности:

- Доля затрат на управление в сумме общих затрат на производство и реализацию.

- Экономическая эффективность управления как отношение прибыли предприятия к затратам на управление.

- Отношение численности аппарата управления к численности производственного персонала.

- Соотношение линейного и функционального персонала управления.

- Финансовое положение предприятия (по ликвидности, по платежеспособности, по эффективности использования активов, по эффективности использования акционерного капитала, по прибыльности) [11][7]

Чтобы раскрыть сущность понятия «общая эффективность», воспользуемся условной формулой общего вида: X=Х*Х2, которая и позволит однозначно толковать столь сложное и неоднозначное понятие, сделав это толкование в достаточной степени наглядным.

Зависимость уровня общей эффективности организации от того или иного уровня обеих ее составляющих можно условно представить следующим образом:

Э = Э1*Э2,

Где уровень общей эффективности Э1 — уровень внешней эффективности (степень использования рыночных возможностей) Э2 — уровень внутренней эффективности (степень использования внутренних возможностей).

Отсюда вывод: для получения организацией максимально высоких результатов необходимо наиболее полно реализовать ее рыночные возможности и достаточно обеспечить максимально высокий уровень ее внутренней эффективности. [12]

Проблема эффективности менеджмента является составной частью экономики управления, которая включает рассмотрение:

управленческого потенциала, то есть совокупности всех ресурсов, которыми располагает и которые использует система управления;

затрат и расходов на управление, которые определяются содержанием, организацией, технологией и объемом работ по реализации соответствующих функций управления;

характера управления труда;

эффективности управления, то есть эффективности действий людей в процессе деятельности организации, реализации интересов, в достижении определенных целей [13][8]

Чтобы избежать неточностей в результатах оценки, часто эффективность менеджмента рассматривается в двух аспектах: как узкая эффективность и широкая эффективность.

Узкая эффективность оценивается сопоставлением затрат на то или иное управленческое мероприятие с изменением показателей действующей системы управления. Для оценки узкой эффективности менеджмента пригодны такие частные показатели, как изменение уровня технической вооруженности управленческого труда, изменение доли работников управления в общей численности промышленно-производственного персонала и некоторые другие.

Уровень технической вооруженности управленческого труда характеризуется стоимостью всех технических средств управления, приходящихся на одного административно-управленческого работника. Следует отметить, что данный показатель на многих предприятиях является еще очень невысоким. Он в десятки раз ниже уровня технической вооруженности труда рабочих. В то же время по подсчетам зарубежных специалистов, средства, затрачиваемые на механизацию и автоматизацию управленческого труда, окупаются в 3-4 раза быстрее, чем затраты на новое производственное оборудование.

Однако показатели узкой эффективности менеджмента также непосредственно не отражают самой его эффективности. Широкая эффективность управления устанавливается сопоставлением затрат на управление с общими показателями деятельности предприятия в целом. Одним из показателей этой эффективности может служить следующее отношение, давайте рассмотрим пример в Приложении А

Чем ниже величины ЭУ1 и ЭУ1, тем выше эффективность управления. Однако этот показатель сам по себе еще не дает конкретной характеристики эффективности менеджмента. Картина становится более ясной, если его сопоставить с аналогичным показателем других, особенно передовых предприятий, а также представить его по предприятию в динамике за ряд лет. Если динамика отражает последовательное снижение величин ЭУ1 и ЭУ1, то можно говорить о повышении эффективности управления [14] . [9]

Вывод. В этой главе мы узнали факторы влияющие на эффективность Менеджмента я узнал основные показатели эффективности, а так же мы рассмотрели пример показателей на организации. От сюда можно сделать вывод что бы добить максимальной эффективности нужно учитывать все признаки ее составляющей ,нужно учитывать свои возможности в техническом , экономическом социальном факторах и внутреннюю эффективность

1.3. Критерии и методы оценки эффективности менеджмента

Как было сказано выше, оценка эффективности менеджмента является довольно сложной, поэтому существует большое количество критериев и методов такой оценки, которые учитывают различные факторы, влияющие на эффективность. Исходя из определения эффективности менеджмента как сопоставления потребленных ресурсов с полученными результатами, ее можно оценить путем соизмерения полученной прибыли и затрат на управление. Но это упрощенная оценка эффективности менеджмента, которая не всегда корректна, так как:

1) результат управления не всегда заключается в прибыли;

2) такая оценка приводит к непосредственному и опосредованному результату, который скрывает роль управления в его достижении; прибыль часто возникает как опосредованный результат;

3) результат управления может быт не только экономическим, но и социальным, социально-экономическим;

4) затраты на управление не всегда можно достаточно четко выделить [15][10]

Вебер М., Тэйлор Ф., Мейо Э., Барнард Ч. и их последователи стремились сформулировать понятие «эффективной организации», принципы и методы ее построения. Сформулировав раз и навсегда черты «идеальной организации» в виде «бюрократии» (по Веберу), или же, наоборот, модели «участия, гармонии, удовлетворения» (по Мейо, Бернарду и др.), теоретики универсалисты не испытывали необходимости в критериях сравнения и оценки типов систем управления. Для них достаточно было установить «принципы» построения или иные характеристики единственно наилучшей, оптимальной организации и потребовать выполнения этих принципов и достижения идеальных характеристик. Вебер М. отмечал, что чисто бюрократический тип административной организации, т.е. монократическая разновидность бюрократии, способен, с чисто технической точки зрения, обеспечить наивысшую степень эффективности и в этом смысле формально является самым рациональным из известных средств осуществления императивного контроля над людьми. Он превосходит любую другую форму по точности, стабильности, строгости дисциплины и надежности [16]

Некоторые исследователи, например Неганди А. и Рейман Б., предлагают использовать комбинацию экономических показателей эффективности (роста капитала фирмы, объема продаж и чистой прибыли за пять лет) с бихейвиористскими (поведенческими) показателями (текучести кадров и абсентеизма, морали и удовлетворения в работе, использования работников профессионалов высшей квалификации). Мотт П. (1972) в своем исследовании государственных ведомств (НАСА, Госдепартамента США и др.) характеризовал их общую эффективность с помощью системы показателей: производительности – эффективности – адаптивности – гибкости, а Гибсон Д. и др. предложили использовать:

в краткосрочном периоде – характеристики производительности, внутренней экономической эффективности и удовлетворения;

в среднесрочном периоде – адаптивности и развития организации;

в долгосрочном – выживания.

Теоретики ситуационного проектирования организаций (например Мак-Келви Б., 1976) отметили, что в подсистемах разных типов структур применяемые критерии эффективности должны различаться. Роль критериев адаптивности и гибкости возрастает при усилении динамизма и неопределенности внешней среды. Существуют и другие ситуационные закономерности выбора критериев эффективности оценки организационных решений, адекватные условиям производства и управления, а также характеру поставленных задач.

В методическом плане большинство исследователей сошлись на том, что построение критериев может осуществляться в двух главных направлениях:

1) дедуктивный научно-теоретический анализ сущности организационных систем и выявление показателей эффективности;

2) индуктивное эмпирическое построение связей между характеристиками эффективности организации и определяющими их факторами.

|

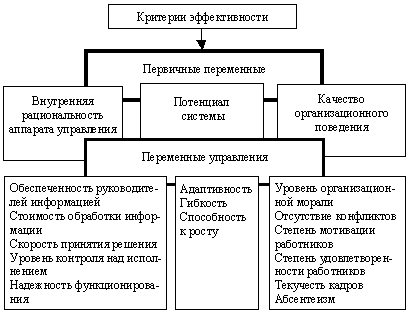

Л.И. Евенко (1983), анализируя методологические подходы американских теоретиков в области управления, сформулировал концепцию гласящую, что в основу оценки эффективности должна быть положена модель организации как полной системы, критериями оценки которой являются блоки первичных переменных – среды организации, целей и стратегии, технико-производственной базы – с соответствующими им блоками переменных управления . [17] [11] На рис 2, в приложении ,давайте рассмотрим схему Критерии эффективности системы управления по Евенко Л.И [18] |

Экономическую эффективность управления (Эу) в узком смысле характеризуют следующие показатели:

1. Обобщающий показатель, рассчитываемый по формуле: доходы предприятия/затраты на содержание аппарата управления.

2. Частные показатели:

– доля административно-управленческих расходов в общей сумме затрат предприятия;

– доля численности управленческих работников в общей численности работающих на предприятии;

– норма управляемости (фактическая численность работающих на одного работника аппарата управления) и др.

К частным показателям, характеризующим эффективность труда в сфере управления, также относятся:

1) снижение трудоемкости обработки управленческой информации;

2) сокращение управленческого персонала;

3) сокращение потерь рабочего времени управленческого персонала за счет улучшения организации труда, механизации и автоматизации трудоемких операций в сфере управления.

Обобщающими показателями социальной эффективности в узком смысле являются: доля решений, принятых по предложению работников трудового коллектива; количество работников, привлеченных к разработке управленческого решения и др.

К частным показателям социальной эффективности относятся: степень технической оснащенности управленческого труда, текучесть работников аппарата управления, квалификационный уровень кадров и т.п.

Частные методики определения эффективности управления. Из – за сложности оценки эффективности управленческого труда в большой мере разработаны приемы оценки эффективности отдельных мероприятий, чем управления в целом. Так известны методы оценки эффективности внедрения новой техники, автоматизированных систем управления и т.д [19][12]

Наиболее типичным для определения экономической эффективности мероприятий по совершенствованию управления является начисление годового экономического эффекта, полученного от их реализации, и сравнение его затрат на эти мероприятия Коэффициент эффективности совершенствования управления определяется по формуле: годовой экономический эффект, полученный в результате проведения мероприятий/затраты на мероприятия по совершенствованию

управления.

Годовой экономический эффект может рассчитываться по формуле: годовая экономия от мероприятий по совершенствованию управления – (затраты на мероприятия по совершенствованию управления – отраслевой нормативный коэффициент эффективности).

Для ориентировочной оценки эффективности проводимых мероприятий по совершенствованию управления также используется показатель коэффициента общей эффективности КЭ (близкий по своему смыслу к коэффициенту эффективности совершенствования управления), рассчитываемый по формуле: общая экономия, получаемая в результате реализации мероприятий по совершенствованию управления, руб./общие затраты на совершенствование управления.

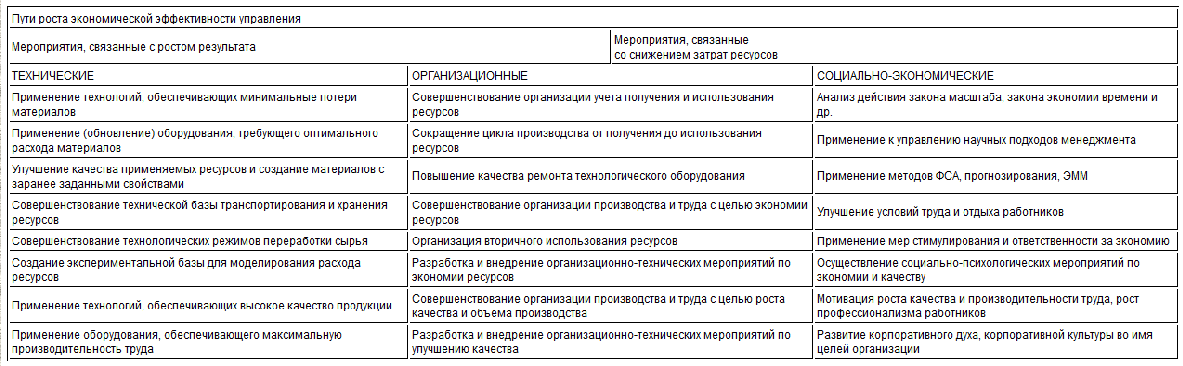

Обоснование экономической эффективности совершенствования управления деятельностью организации должно дополняться оценкой ее социальной эффективности . А так же давайте рассмотрим таблицу «Классификация факторов эффективности» рис 3, в приложении [20] [13]

Вывод .В этом разделе мы изучили критерии и методы оценки эффективности Менеджмента . Я понял что это является очень сложной процедурой так как в оценки множество факторов влияющих на оценку. Узнали о том что люди пытались сделать «Идеальную организацию» Но для некоторых она является не очень удобной поэтому. такие как Неганди А. и Рейман Б предложили использовать другую схему построения эффективности. Рассмотрели схему критерий эффективности системы управления по Евенко Л.И получается, что в его оценку эффективности должна быть положена модель организации как полной системы. Еще я изучил схему классификацию факторов эффективности куда входят мероприятия по ее реализации и усовершенствовании работы предприятия отдачи и производительности путем внедрения новых технологий, обучения сотрудников , правильное использование ресурсов ,улучшений условий труда ,поднятия качества сырья ,мотивации труда ,развитие новых целей и продвижение предприятия

Глава 2. Анализ деятельности и эффективности менеджмента в организации «ТОО Vermentino»

2.1.Характеристика конкретной организации «ТОО Vermentino»

Организация «ТОО Vermentino» является ресторанным комплексом .В данный момент работаю в качестве Администратора в зале . Отличается особой элегантностью и имеет неповторимую классическую эстетику. Каждая деталь интерьера и элементов сервировки здесь располагает к приятным беседам за вкусным обедом или порцией отменного суши. А летний ужин на просторной веранде, откуда открывается городская панорама, принесет незабываемые чувства свободы и комфорта. Элитный ресторан расположен в самом крупном в городе Казахстана ,Алматы , что позволяет совмещать приятное с полезным . В ресторане широко практикуется изготовление блюд, закусок по индивидуальному заказу, а также фирменных и национальных блюд. На предприятии высокий уровень производства и выпуска блюд . Обслуживают посетителей в ресторане официанты, метрдотели, бармены, прошедшие специальную подготовку. Блюда готовят повара высокой квалификации. В ресторане , где обслуживают иностранных туристов, официанты владеют одним из иностранных, языков. Потребителям предоставляются в ресторанах обеды и ужины, а при обслуживании съездов, конференций и тому подобных мероприятий обеспечивается полный рацион питания .В праздничные дни в на предприятии организуются семейные обеды, проводится дегустации блюд национальной кухни, вечера, балы, торжества но случаю свадеб и юбилеев.

На предприятии «ТОО Vermentino» можно заказать блюда, не значащиеся в меню, но описанные в сборниках рецептур блюд и кулинарных изделий.

Залы ресторанов оборудуются двух-, четырех- и десятиместными столами, полумягкими и мягкими креслами. В ресторане столы накрывают скатертями. Музыкальное обслуживание в «ТОО Vermentino » осуществляется с применением стереофонической аппаратуры, в ресторане допускается выступление оркестра, ансамбля, ангажируются музыкальные коллективы и отдельные исполнители. В ресторане посетителям официанты иногда подают блюда с проведением заключительных операций по их приготовлению на глазах потребителей, заказавших эти блюда. Например, с японской кухней часто готовят блюда на небольших жаровнях по всем правилам японской кухни. Посуда на предприятии «ТОО Vermentino» изготавливается по заказу, на ней имеется логотип, фирменный знак или полное название ресторана. На банкетах и приемах столы сервируют приборами и посудой из мельхиора и хрусталя. На каждом предмете белья должна быть эмблема или полное название ресторана. Посетителям подают влажную горячую салфетку, скатерть меняют после обслуживания каждой группы гостей. Заказные и фирменные блюда составляют не менее половины ассортимента кулинарных изделий. В «ТОО Vermentino» имеется : банкетный зал, бар, коктейль-холл с барной стойкой

От метрдотелей и официантов требуется совершенное владение техникой обслуживания клиентов, а также знание иностранного языка в объеме, необходимом для выполнения своих обязанностей. Обязательным атрибутом является фирменная одежда обслуживающего персонала. Meню «ТОО Vermentino» оформлено в виде папки с переплетом. Фирменная обложка меню, разные виды печатной рекламной продукции выполнены из плотной бумаги с глянцевым покрытием .В меню имеются холодные закуски, первые и вторые блюда, напитки, комплексные обеды, дорожные наборы, соки, минеральные и фруктовые воды и тд .Целью создания предприятия является извлечение прибыли и удовлетворение потребностей клиентов в производимой продукции и услугах. Предметом деятельности организации является производство и выпуск блюд торгово-закупочная деятельность, оказание платных услуг, участие в конкурсах , ярмарках . Оценка стоимости имущества предприятия производилась, исходя из его наличия и фактического состояния. Для определения фактического наличия и состояния этого имущества была проведена инвентаризация. При этом учитывались реально складывающиеся цены. Наибольшую часть имущества организации представляют его основные фонды. Это, прежде всего, здание :одноэтажное летняя площадка , , административный корпус , склад, парковка а так же всевозможное оборудования, транспортные средства и пр .

Предприятие является самостоятельным юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный и иные счета в банковских учреждениях, печать со своим наименованием, штампы, бланки. Руководство не дало согласие на размещение подобных документов так как это является коммерческой тайной .

Общая производственная площадь предприятия составляет 2000 квадратных метров. Предприятие оснащено современным технологическим оборудованием отечественного и зарубежного производства; имеются все необходимые транспортные пути, силовые и электрические сети, системы отопления и вентиляции. Среднесписочная численность работников на 1 января 2015 года составила более 40 человек.

Давайте рассмотрим некоторые элементы внешней и внутренней среды предприятия, которые оказывают непосредственное влияние на его деятельность.

Поставщики .На сегодняшний момент в число поставщиков «ТОО Vermentino» входит более 15 крупных Казахстанских предприятий и компаний а также предприятия Германии. Со многими из них «ТОО Vermentino» заключило многолетние контракты о поставке сырья . Основной перечь поставщиков можно найти в Рис 4 . Информация взята с документов бухгалтерии организации «ТОО Vermentino»

Теперь давайте рассмотрим структуру управления организации «ТОО Vermentino» и ее характеристику. Подробную схему на рис 5. Информация взята из Административного корпуса предприятия «ТОО Vermentino» По рис 5 мы разобрали структуру управления на предприятии .Главную роль в ней играет Директор - который обеспечивает процесс и контролирование реализацию целей и функций предприятия. Налаживать взаимовыгодные отношения со стратегическими и новыми клиентами. Собирать информацию о ситуации на территории и анализировать ее. Контролировать работу отдела продаж, отдела реализации и маркетинга и редакции с целью увеличения объема продаж и доли рынка компании в соответствующем регионе. Участвовать в рассмотрении поступающих на предприятие претензий потребителей и подготовке ответов на предъявленные иски, а также претензий клиентам при нарушении ими условий договоров. Организовывать и контролировать деятельность предприятия. Ставить сотрудникам четкие и выполнимые задачи. Координировать деятельность предприятия, обеспечивать взаимозаменяемость сотрудников. Анализировать ход выполнения поставленных задач и вносить соответствующие коррективы. Проводит маркетинговые мероприятия, чтобы понимать нужды клиентов и читателей. Анализировать отчеты по продажам как команды в целом, так и по каждому сотруднику. Разрабатывать и внедрять мероприятия по выявлению и сокращению задолженности от клиентов и перед партнерами. Содействовать обучению и обучать менеджеров по продажам стандартам продаж. Отслеживать соблюдение ценовой политики в городе и регионе. Реализовывать программы, направленные на продвижение продукции. Бюджетирование: разрабатывать, согласовывать и контролировать бюджет Подразделения. Планирование: осуществлять стратегическое и тактическое планирование развития предприятия. Отчетность: осуществлять ежедневно, еженедельно, ежемесячно отчетность согласно требованиям. Кадровая работа: осуществлять оперативное руководство сотрудниками предприятия, проводить оценку эффективности работы, оценку ресурсов для выполнения необходимого объема работы, прием и увольнение сотрудников. Разработка документов: разрабатывать должностные инструкции, внутренние документы. Поддерживать в актуальном состоянии сведения, базы данных: контролировать ведение базы данных клиентов. Демонстрировать показательный пример профессионализма и этических норм отношений с клиентами и сотрудниками. Поддерживать позитивный моральный климат в офисе. Проявлять взаимовыручку, ответственность, доверие, поддержку, оптимизм. Выполнять отдельные служебные поручения непосредственного руководителя. Выполнять правила трудового распорядка, принятые в компании. После него идет Зав производства или Шеф-повар который организует и контролирует работу производства. Основными направлениями его деятельности являются: формирование меню; планирование и отбор необходимого сырья и материалов; контроль качества приготовления и подачи блюд; контроль хранения сырья, полуфабрикатов и готовой продукции; проведение тренингов с персоналом производства и зала; внедрение изменений в работу производства ему в подчинения входят бригады поваров занимаются изготовлением блюд в соответствии с правилами технологии приготовления блюд высокого качества, с соблюдением на производстве правил санитарии и гигиены, охраны труда и техники безопасности. В Подчинении Директора имеется - Главный бухгалтер который осуществляет организацию бухгалтерского учета, хозяйственно-финансовой деятельности предприятия. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. Отдел снабжения: обеспечение полуфабрикатами и продуктами согласно производственной программе. Менеджер зала - основной задачей менеджера является работа с персоналом в зале. А так же обеспечивание порядка в зале встреча гостей, бронирование столиков, заказов, банкетов, праздников и других событий. Отвечает за чистоту в зале .Это первый человек в зале который контактирует с посетителями решает всевозможные проблему разрешение всех ситуаций с людьми в его подчинения входят официанты .Официант - основной задачей официанта является приветствие и обслуживание гостей, приём заказов, оформление и предъявление им счетов. Обслуживание банкетов, юбилеев, свадеб, дегустаций блюд. Оказание гостям помощи в выборе блюд и напитков и подача их на стол. Так же в его обязанности входит поддержание частоты в зале встреча и проводы гостей. Бармен - основной задачей бармена является приветствие и обслуживание на высоком уровне гостей спиртными и прочими напитками, сигарами. Приготовление и подача смешанных напитков. Расчёт с гостем. Ведение учёта и отчётности в баре. Бармен на прямую подчиняется Директору предприятия . Все данные были взяты из Административного корпуса предприятия «TOO Vermentino »

Вывод. В этой главе я разобрал структуру предприятия ,ее характиристуку и составляющую .Я рассмотрел основных поставщиков данного предприятия .Ознакомился с деятельностью организации Разобрал основные обязанности и функции работников

2.2.Анализ показателей эффективности управления на предприятии

Вся информация изложенная ниже предоставлена и сформулирована в бухгалтерии через официальные документы и бумаги .Некоторые цифры были исправлены в виду коммерческой тайны предприятия «Тоо Vermentino».

Прежде всего, анализ эффективности управления деятельности связан с бухгалтерским учетом . Среди всех источников информации используемых при проведении экономического анализа , важнейшее место (более 70 процентов) занимают сведения, предоставляемые бухгалтерским учетом и отчетностью . Бухгалтерский учет формирует основные показатели деятельности организации и ее финансового состояния (прибыль, себестоимость , платежеспособность, ликвидность и др.).

Анализ эффективности управления связан также со статистическим учетом (статистикой). информация, предоставляемая статистическим учетом и отчетностью, используется при проведении анализа деятельности организации. Кроме того, в экономическом анализе используется ряд статистических методов исследования.. Экономический анализ взаимосвязан с аудитом.

Аудиторы осуществляют проверку правильности и обоснованности бизнес-планов организации, являющихся, наряду с учетными данными, важным источником информации для проведения экономического анализа. Далее, аудиторы осуществляют документальную проверку деятельности организации, что очень важно для обеспечения достоверности информации, используемой при экономическом анализе. Аудиторами осуществляется также анализ прибыли, рентабельности и финансового состояния организации. Здесь аудит вступает в тесное взаимодействие с экономическим анализом. Анализ эффективности управления связан также с внутрихозяйственным планированием. Анализ хозяйственной деятельности тесно связан с математикой. При проведении широко используются экономико-математические методы исследования. Экономический анализ тесно связан также с экономикой отдельных отраслей народного хозяйства, а также с экономикой отдельных отраслей промышленности (машиностроение, металлургия, химическая промышленность и т.д

Анализ эффективности управления взаимосвязан также с такими науками, как финансы и кредит, финансовый менеджмент. В процессе проведения экономического анализа необходимо учитывать формирование и использование денежных потоков, особенности функционирования как собственных, так и заемных средств.

Цели проведения экономического анализа ,осуществляется выявление резервов повышения эффективности деятельности организаций и путей мобилизации, то есть использования выявленных резервов. Эти резервы являются базой для разработки организационно-технических мероприятий, которые должны проводиться для приведения в действие выявленных резервов. Разработанные мероприятия, являясь оптимальными управленческими решениями, дают возможность эффективно управлять деятельностью объектов анализа. Следовательно, анализ показателей эффективности управления можно рассматривать как одну из важнейших функций управления или, как основной метод обоснования решений по руководству организациями. В условиях рыночных отношений в экономике анализ хозяйственной деятельности призван обеспечить высокую доходность и конкурентоспособность организаций как в ближайшей, так и в более далекой перспективе. Анализ показателей эффективности управления , возникший как анализ баланса, как балансоведение, продолжает в качестве основного направления исследования рассматривать именно анализ финансового состояния организации по балансу (с использованием, разумеется и других источников информации). В условиях перехода к рыночным отношениям в экономике значительно возрастает роль анализа именно финансового состояния организации, хотя, конечно, не умаляется значение анализа и других сторон их работы. Анализ эффективности управления деятельности предприятия дает возможность дать оценку эффективности бизнеса, то есть установить степень эффективности функционирования данного предприятия.

Основным принципом эффективности управления является достижение наибольших результатов при наименьших затратах. Если детализировать это положение, то можно сказать, что эффективная деятельность предприятия имеет место при минимизации затрат на изготовление единицы продукции в условиях точного соблюдения технологи и производства и обеспечения высокого качества и конкурентоспособности выпускаемой продукции.

Наиболее обобщающими показателями эффективности являются доходность, прибыльность. Есть частные показатели, характеризующие эффективность отдельных сторон функционирования предприятия.

К этим показателям можно отнести:

- эффективность использования производственных ресурсов, имеющихся в распоряжении организации:

- основных производственных фондов (здесь показателями служат фондоотдача, фондоемкость);

- трудовых ресурсов (показатели — рентабельность персонала, производительность труда)

- материальных ресурсов (показатели — материалоотдача, материалоемкость, прибыль в расчете на один тенге материальных затрат);

- эффективность инвестиционной деятельности организации (показатели — срок окупаемости капитальных вложений, прибыль в расчете на один рубль капитальных вложений);

- эффективность использования активов организации (показатели — оборачиваемость оборотных активов, прибыль в расчете на один рубль стоимости активов, в том числе оборотных и вне оборотных активов, и др.);

- эффективность использования капитала (показатели — чистая прибыль на одну акцию, дивиденды на одну акцию, и др.)

Фактически достигнутые частные показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды, а также с показателями других организаций. Исходные данные для анализа представим в следующей таблице: Частные примерные показатели эффективности управления деятельности предприятия «Тоо Vermentino». Информация взята из бухгалтерских расчетов «Тоо Vermentino»

|

Наименование показателей: |

За предыдущий год: |

За отчетный год: |

Изменения за год: |

|

1. Фондоотдача: (тенге): 2. Производительность труда в тенге (среднегодовая выработка продукции на одного работающего): 3.Продукция отдача : (тенге): 4. Срок окупаемости капитальных вложений: (в годах) 5. Оборачиваемость оборотных средств (активов), (в днях): 6. Дивиденды на одну акцию (тенге.) |

1,56 65,6 2,6 10 92 14 |

1,66 70,8 2,8 9 90 28,6 |

+0,1 +5,2 +0,2 -1 -2 +0,6 |

Показатели, характеризующие отдельные стороны финансовой деятельности предприятия, улучшились. Так, повысились фондоотдача производительность труда и материалоотдача, следовательно, улучшилось использование всех видов производственных ресурсов, имеющихся в распоряжении организации. Снизился срок окупаемости осуществленных капитальных вложений. Ускорилась оборачиваемость оборотных средств вследствие повышения эффективности их использования. Наконец, имеет место увеличение размера дивидендов, выплачиваемых акционерам, в расчете на одну акцию.

Все эти изменения, имевшие место по сравнению с предыдущими периодом, свидетельствуют о повышении эффективности функционирования предприятия. В качестве обобщающего показателя эффективности финансово-хозяйственной деятельности предприятия используем уровень рентабельности, как отношение чистой прибыли к сумме основных и оборотных производственных средств. Данный показатель объединяет целый ряд частных показателей эффективности. Поэтому изменение уровня рентабельности отражает динамику эффективности всех сторон деятельности организации. В рассматриваемом нами примере уровень рентабельности в предыдущем году составил 21 процент, а в отчетном году 22,8%. Следовательно, повышение уровня рентабельности на 1,8 пункта свидетельствует об увеличении эффективности бизнеса, которое выражается во всесторонней интенсификации финансово-хозяйственной деятельности предприятия. Об эффективности управления предприятием можно судить по тому, как рядовые сотрудники понимают и воспринимают информацию о целях и задачах, умеют принимать правильные решения на своем уровне, действуют адекватно обстановке, нацелены на решение задач предприятия; какие возникают конфликтные ситуации, как они разрешаются; как скоординированы действия работников и подразделений, как подкреплены своевременным выделением ресурсов и так далее .

В таблице Рис 6 приведены некоторые индикаторы эффективности управления и влияющие на них области управления предприятием. Информация взята из Административного корпуса организации «ТОО Vermentino» Вся информация изложенная выше предоставлена и сформулирована в бухгалтерии через официальные бумаги ,некоторые цифры были исправлены в виду коммерческой тайны предприятия «Тоо Vermentino»

Вывод. В этой главе я провел анализ показателей эффективности управления на предприятии. Установил что при правильном распределении ресурсов, рабочей силы ,мотивации, оценки результатов, правильных постановок задач и целей и др , предприятие может принести прибыль и развиваться дальше в экономическом и социальном плане .

2.3. Оценка эффективности управления

Рассматривая вопрос об оценке эффективности управления, следует отметить, что в последние годы работа по этой тематике проводилась как научными организациями, так и отдельными учеными. В частности, исследования в этой области проводятся в ряде научно-исследовательских институтов и вузов: НИИ труда, ВНИИПИ труда в строительстве, Российской экономической академии им. Г. В. Плеханова, Государственной академии управления им. С. Орджоникидзе, Московском, Санкт-Петербургском, Нижегородском университетах, Санкт-Петербургском финансово-экономическом институте и других организациях. Работать эффективно - это значит добиваться больших результатов при меньших затратах труда, времени, средств. А для того, чтобы судить, насколько система управления персоналом эффективна, необходимо выработать методику оценки, позволяющую определить действительную ситуацию в холдинге в области управления персоналом, выявить слабые места и дать рекомендации для ее улучшения. Нельзя не согласится с Дж. М. Иванцевичем и А. А. Лобановым определившим, что "оценка эффективности управления персоналом - это систематический, четко формализованный процесс, направленный на измерение издержек и выгод, связанных с программами деятельности управления персоналом для соотнесения их результатов с итогами базового периода, с показателями конкурентов и с целями предприятия" [21][14]

Оценка эффективности управления основана, прежде всего, на информации о работниках: продвижение по службе, их профессиональные, квалификационные, половозрастные характеристики, медицинские и психологические параметры, производительность и новаторская активность.

Так Патрушев В. Д. отмечает: "необходимо помнить, что оценка эффективности не может быть самоцелью. Наряду с этим такого рода исследования должны вести к следующему:

- уточнению целей и задач исследуемой области;

- определению совокупности мероприятий и средств, необходимых для их достижения;

- установлению реальных сроков достижения намеченных целей и задач, исходя из имеющихся средств и возможностей;

- нахождению средств и методов для действенного контроля сроков реализации намеченных целей и задач на всех уровнях"[22][15]

Иванцевич Дж. М. и Лобанов А. А. определяют необходимость оценки эффективности управления персоналом для того, чтобы:

- улучшить функционирование управления персоналом через обеспечение их средствами решения вопросов о том, когда необходимо прекратить, а когда усилить какую-либо деятельность;

- определить реакцию со стороны работников и менеджеров низшего звена на эффективность управления персоналом;

- помочь управлению персоналом вносить свой вклад в дело достижения целей холдинга [23][16]

Оценка эффективности управления может выступать мощным рычагом роста результативности управленческого процесса. Для этого необходимо знать, как она должна осуществляться, в каком соотношении находится с другими этапами управленческого цикла, каков, наконец, ее действительный психологический смысл. Экономическая ситуация в России в последние годы чрезвычайно затрудняет прикладные исследования процессов управления персоналом с применением комплекса статистических методов. Как известно, для многих из них требуются достаточно продолжительные временные ряды, хорошо сопоставимы на отдельных отрезках. Ясно, что небольшой опыт большинства российских компаний, конкуренция, высокий уровень инфляции, начиная с 1992 г. подрывают указанные предпосылки стандартных методик оценки эффективности. Это не значит, что от подобных расчетов надо отказаться вовсе. Необходимо адаптировать имеющиеся или выработать новые методики для оценки эффективности управления персоналом. Чтобы судить, насколько эффективна та или иная система управления персоналом, нужны, естественно, критерии, позволяющие произвести такую оценку. Их выбор зависит от того, что брать за точку отсчета: деятельность конкретно взятого руководителя, трудовые показатели коллектива или особенности исполнителей. Анализ публикаций в этой области позволяет выделить две основные концепции, положенные в основу оценки эффективности управления персоналом. Согласно первой из них эффективность управления персоналом оценивается исходя из органического единства управления и производства, но при этом вклад собственно управления персоналом в эффективность производства не определяется. Вторая концепция делает акцент на определение вклада управления персоналом в эффективность производства [24]

Количественная оценка этого вклада представляет собой чрезвычайно трудную задачу, так как даже соответствующих отчетных показателей пока еще не существует. Поэтому большинство методик оценки эффективности управления персоналом придерживаются первого подхода.

При этом представляется целесообразным оценивать не столько вклад управления персоналом в эффективность производства, сколько качественное влияние его на эту эффективность. Интегральный показатель (эффективность на уровне холдинга) трансформируется во множество других на более низких уровнях, показывающих эффективность отдельных систем или подсистем управления персоналом - подбора, обучения и т. д.

Такой подход, в частности, мы видим у А. Бравермана и А. Саулина для всесторонней оценки деятельности хозяйственного объекта, они предлагают объединить, в процессе анализа эффективности управления персоналом, наиболее значимые экономические показатели в один интегральный показатель [25][17]

Шекшня С. В. оценку эффективности управления персоналом предлагает осуществлять несколькими методами

- оценка достижения целей;

- метод оценки компетенций;

- оценка мотивации;

- изучение статистики человеческих ресурсов;

- оценка издержек.

Оценка эффективности управления персоналом производится, как правило, субъективно. На наш взгляд, это имеет место по двум причинам: из-за отсутствия выработанной четкой методики такой оценки, и из-за недопонимания всей важности такой оценки. Основной упор делается на оценку производительности, такой подход мы видим у Д. С. Синка оставляя в стороне "человеческий фактор". В других работах представлена методика расчета производительности труда без учета факторов, влияющих на данный показатель

Проблема заключается в том, что те немногие учебные заведения, которые готовили администрацию по персоналу, уделяли недостаточное внимание обучению технике измерения. В результате, руководители не знали, как объективно оценить собственную работу. Для некоторых руководителей применение метода холодных чисел к оценке деятельности, очевидная цель которой состояла в том, чтобы "помочь работникам в их проблемах" или "улучшить моральный уровень", казалось конфликтом ценностей. Другие не хотели возиться с работой по сбору данных и выполнению вычислений, поскольку не видели возможностей для их применения [26]

Одной из проблем, с которой сталкиваются при построении измерительной системы, является очевидная сложность имеющей место деятельности, отсутствие, на первый взгляд, возможности решить задачу дифференциации.

Оценка функционирования службы управления персоналом требует систематического опыта, измерения затрат и выгод общей программы управления персоналом и сравнения ее эффективности с эффективностью работы холдинга за тот же период. В связи с этим возникает вопрос о том, как следует наилучшим образом организовать саму аналитическую работу, когда и с какой частотой следует проводить оценку и кто должен вести эту работу. Эффективность функционирования системы управления персоналом определяется ее вкладом в достижение организационных целей. Управление персоналом эффективно настолько насколько успешно персонал холдинга используют свой потенциал для реализации стоящих перед ним целей. И было бы ошибкой строить умозаключения о деятельности его руководителя, основываясь на каких-то особых, присущих только ему характеристиках [27]

В этом смысле нельзя не согласиться с А. И. Китовым, считающим, что "деятельность руководителя не может оцениваться только по каким-то ее собственным параметрам. Подлинным критерием ее оценки служит конечный результат труда всего коллектива, в котором органически соединены результаты труда и руководителя и исполнителей" В своих рассуждениях А. И. Китов, по сути дела, лишь фиксирует сложившуюся практику оценки эффективности управления персоналом. Правда не учитывает при этом психологические критерии последней. Хотя без них оценка степени эффективности управления персоналом будет далеко не полной, о чем свидетельствует и мировой опыт. Но в настоящее время для многих российских холдингов, к сожалению, характерно другое направление. Либо вообще игнорировать систему управления персоналом, либо, в лучшем случае, оценивать эффективность управления персоналом с помощью специально созданных для этого показателей. К ним можно отнести: текучесть персонала, время, затраченное на профессиональное обучение, и др., в частности такой подход мы встречаем у А. А. Лобанова [28][18]

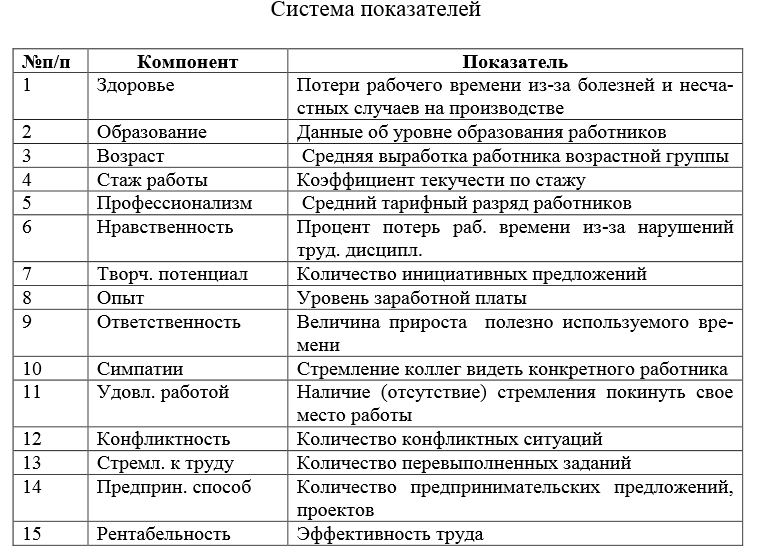

На рис 7 представлена таблица «Система показателей эффективности управления на предприятии» [29]

Вывод. Оценка эффективности это основной рычаг управления на организации. Оценка эффективности управления как основана информация всего в организации. А главная информация это о работниках, продвижении их, профессиональные качества работников квалификационные, медицинские психологические .

Глава 3. Пути повышения эффективности менеджмента организации

3.1. Основные критерии повышения эффективности в управлении

Анализ категории эффективности, факторов, ее определяющих, содержания и результатов управленческого труда позволяет сделать вывод, что адекватными содержанию и формам проявления эффективности являются группы показателей, которые могут выступать в качестве измерителя, критерия эффективности в зависимости от назначения организации и условий ее функционирования. Каждому варианту системы управления соответствует определенное значение критерия эффективности, и задача управления состоит в том, чтобы найти такой вариант управления, при котором соответствующий критерий принимает наивыгоднейшее значение.

В качестве критерия эффективности производства и управления используются обобщающие показатели, характеризующие конечные результаты (объем производства, прибыль, рентабельность, время и др.), и частные показатели использования отдельных видов ресурсов — труда, основных фондов, инвестиций [30]

Показатели прибыли и рентабельности наиболее полно характеризуют конечные результаты деятельности, соответствен- но и эффективность управления. При этом следует исключить влияние на прибыль факторов, не связанных с деятельностью данного хозяйственного звена. Обобщающие показатели отражают результат хозяйственной деятельности и управления в целом, но не в полной мере характеризуют эффективность и качество управления трудовыми процессами, производственными фондами, материальными ресурсами. Для этого используются частные показатели. Так, для оценки повышения эффективности использования трудовых ресурсов применяется показатель темпа роста производительности труда, повышение эффективности использования материальных ресурсов характеризуется показателями материалоемкости продукции, а эффективность использования основных фондов — показателем фондоотдачи.

При оценке эффективности управления необходимо комплексное применение всей системы обобщающих и частных показателей.

Эффективность управленческой деятельности применительно к субъекту управления может характеризоваться количественными (экономический эффект) и качественными показателями (социальная эффективность) [31][19]

Количественные показатели деятельности системы управления включают: комплекс трудовых показателей — экономия живого труда в сфере управления (численность, сокращение трудоемкости процессов управления) и др.; финансовые показатели деятельности системы управления (сокращение расходов на управление и т.п.); показатели экономии времени (сокращение продолжительности циклов управления в результате внедрения информационных технологий, организационных процедур).

Особо важное значение имеют показатели социальной эффективности управления (качественные): повышение научно- технического уровня управления; уровень интеграции процессов управления; повышение квалификации менеджеров; повышение уровня обоснованности принимаемых решений; формирование организационной культуры; управляемость системы; удовлетворенность трудом; завоевание общественного доверия; усиление социальной ответственности организации; экологические последствия [32]

Если в результате рационализации управления удается достичь высокого уровня указанных выше показателей, то происходит положительный сдвиг в организации системы управления и достигается экономический эффект.

В связи с тем, что совершенствование управления организацией, внедрение компьютерных информационных технологий требуют определенных капиталовложений, инвестиций, то экономическую эффективность проектов совершенствования управления (оценку эффективности) можно проводить в соответствии с «Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования», утвержденными Госстроем России, Министерством экономики РФ, Министерством финансов РФ, Госкомпромом России 31 марта 1994г. (№7 — 12/47). Согласно Методическим рекомендациям при оценке эффективности инвестиционных проектов применяются: коммерческая (финансовая) эффективность, определяющая финансовые последствия реализации проекта для его непосредственных участников; бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов; экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. [33] [20]

В настоящее время для многих российских холдингов, к сожалению, характерно другое направление. Либо вообще игнорировать систему управления персоналом, либо, в лучшем случае, оценивать эффективность управления персоналом, с помощью специально созданных для этого показателей. К ним можно отнести: текучесть персонала, время, затраченное на профессиональное обучение, и др., в частности такой подход мы встречаем у А. А. Лобанова [34]

Развитию этой тенденции способствует и широко распространенное представление о том, что специалисты по управлению персоналом находятся далеко от основной деятельности и практически не оказывают на нее никакого влияния. "Взятые в отрыве от общих целей развития эти, потенциально важные показатели, способствуют изоляции службы управления персоналом" [35]

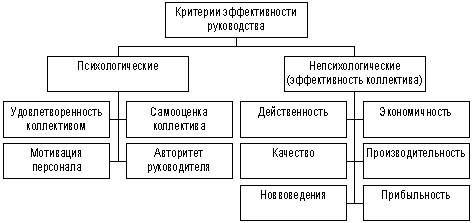

На рис 8 в приложении рассмотрим Критерии эффективности управления персоналом.

Можно заметить, что рассмотрение психологического аспекта последствий управленческой деятельности представляет довольно большой интерес. Как видно, прибыль входит в число критериев эффективности, не подменяя собой все прочие. Синк Д. С. считает, что "независимо от размера, типа или вида конкретной организационной системы критерии эффективности должны находиться в центре внимания менеджеров и директоров..." Другими словами, эти критерии могут быть использованы применительно к оценке эффективности любого производственного коллектива. "Итог жизнедеятельности коллектива - его эффективность, отражающая степень эффективности руководства им" Что касается конкретных методов оценки управленческого труда, то предлагаемые и используемые на практике методы можно разделить на три группы: количественные, качественные (или описательные) и комбинированные (или промежуточные) [36]

К количественным методам оценки относятся: балльный, коэффициентный, метод рангового порядка, метод парных сравнений, система графического профиля, метод "эксперимента" и т. д. К качественным (описательным) методам относятся: система устных и письменных характеристик, метод эталона, матричный и биографический методы, метод групповой дискуссии. Примерами комбинированных методов являются метод стимулирующих оценок, группировки работников, тестирование [37] [21]

Наибольшее распространение получили количественные методы оценки управленческого труда, особенно балльный, коэффициентный и балльно-коэффициентный методы. Их преимуществами являются объективность, независимость от личного отношения экспертов к специалисту, возможности формализации результатов, сравнения параметров, систематизации результатов и использования математических методов.

В ряде европейских стран получили распространение так называемые центры оценки управленческого персонала. Деятельность таких центров состоит в выявлении с помощью экспертов и на основании специального комплекса тестов и упражнений потенциальных способностей работников управления. Центры оценки могут помочь как продвижению управляющих работников, так и повышению их квалификации [38]

Поднимая вопрос о достоверности итоговой информации при оценке руководителей и специалистов, следует отметить:

- ни один из применяемых видов оценки не может дать высокой достоверности, поэтому и предлагается оценочный комплекс, в котором отдельные виды оценок дополняют друг друга;

- оценить всю совокупность качеств человека практически невозможно и не нужно. А вот определить основные требуемые качества в деятельности работника - это задача региональных центров, в штат которых входят экономисты, психологи и программисты;

- достоверной и полной будет та информация, в которой есть ответы на вопросы: какие имеются возможности у работника и в какой мере они реализовались, какие не реализовались и почему, а также при каких условиях в будущем они могут реализоваться.

Эти и другие критерии должны лечь в основу эффективности управления персоналом. Оценка эффективности как система процедур, является рефлексивным средством, помогающим руководителю увидеть и оценить в достаточно конкретном смысле качество системы управления персоналом в целом и свои профессиональные способности в частности и те недостатки в подготовке, которые соответственно можно определить как потребность в обучении, с целью повышения результативности работы [39][22]

Вывод. В результате исследования критериев и методов оценки эффективности управления выяснил , что пока не существует единой системы оценки эффективности . Эффективность менеджмента можно анализировать, используя экономические и социальные критерии, общие и частные показатели эффективности

3.2. Работа над повышением эффективности управления

Повышение эффективности управления является необходимой составляющей успешной деятельности любого предприятия. В настоящее время существует множество способов повышения эффективности менеджмента, каждый из которых направлен или на самого руководителя, его личные профессиональные качества, или на какой-либо элемент управленческой деятельности. Работа над повышением эффективности управления может начинаться с любого элемента, того, совершенствование которого является для организации наиболее актуальным. Рассмотрим наиболее общие пути повышения эффективности управления:

1. Совершенствование структуры управления, максимальное ее упрощение, децентрализация большинства функций, определение полномочий руководства с учетом квалификаций и личных качеств.

2. Выработка стратегии развития организации на основе анализа ее сильных и слабых сторон, разработка философии и политики организации, охватывающей все ее функциональные области.

3. Разработка информационной системы организации, обеспечивающей эффективную коммуникационную связь между сотрудниками и подразделениями.

4. Разработка системы принятия решений, правил и процедур управления, системы стимулирования.

5. Система постоянного повышения квалификации работников на основе обучения, переподготовки, развития инициативы, творчества.

6. Разработка системы подбора, обучения, оценки и перемещения руководящих кадров, планирование карьеры руководителей, применение стиля руководства, адекватного внутренним и внешним факторам, воздействующим на организацию.

7. Применение наиболее эффективных методов подбора персонала, его оценки, формирование работоспособного, совместимого состава работников, создание максимально благоприятного социально-психологического климата.

8. Работа по созданию культуры организации, выработке совместных ценностей, признаваемых и одобряемых сотрудниками [40][23]

Рассмотрим более детально некоторые из путей повышения эффективности менеджмента. В современных рыночных условиях для эффективности управленческого процесса необходимо, чтобы любой менеджер не только имел глубокие и разносторонние знания, но и отличался оперативностью и деловитостью, обладал чувством нового, постоянно проявлял инициативу. На развитие эффективности трудовой деятельности работника, в том числе и в сфере управления, можно воздействовать. Важным стимулом квалификационного роста руководящего работника и развития его инициативы является систематическое продвижение по службе. Менеджер должен твердо знать, что вопрос о его продвижении подлежит обязательному периодическому рассмотрению. Однако это продвижение будет зависеть во многом от того, как он повышает деловую квалификацию, насколько активен в работе

Продвижение менеджеров может осуществляться в форме:

1) перемещения в рамках той же должностной категории и размеров заработной платы, но с расширением выполняемых функций;

2) повышения заработной платы без повышения в должности;

3) продвижения его по ступеням должностной лестницы [41]

Росту эффективности менеджмента способствует система повышения квалификации с отрывом и без отрыва от производства. Повышение квалификации направлено на совершенствование и углубление знаний, умений и навыков работника в конкретном виде деятельности. Стимулирующая роль в повышении эффективности труда руководящих работников выполняет их периодическая аттестация. Основная цель аттестации - выявить, на что способен тот или иной работник, чего он заслуживает. Но при этом проявляется и ее вторая сторона. Чувство ответственности перед предстоящей аттестацией побуждает менеджера к более полному использованию своих способностей, к достижению лучших результатов в труде. Одним из наиболее важных путей повышения эффективности управления считается активная поддержка новаторства в организации [42][24]

Создание и поддержка атмосферы творческого поиска - прямая задача руководителей компании Факторами, поддерживающими новаторство, считают: предоставление необходимой свободы при разработке новшества, обеспечение новаторов необходимыми ресурсами и оборудованием, поддержка со стороны высшего руководства; ведение дискуссий по обмену идеями; поддержание эффективных коммуникаций с коллегами, другими подразделениями, вузами и внешними научными организациями; углубление взаимопонимания между работниками. Одним из наиболее действенных путей повышения эффективности управления является мотивация [43]

Мотивация - стимулирование к деятельности, процесс побуждения себя и других к работе, воздействие на поведение человека для достижения личных, коллективных и общественных целей. Существует определенная система мотивов к труду. В нее входят мотивы: содержательности труда, его общественной полезности; статусные, связанные с общественным признанием плодотворности трудовой деятельности; получения материальных благ; ориентированные на определенную интенсивность работы. Одной из основных задач менеджера для повышения эффективности управления является определение мотивов деятельности каждого сотрудника и согласование этих мотивов с целями предприятия.

Важную роль в обеспечении эффективного управления играет делегирование, которое означает поручение выполнения определенных задач подчиненным. Преимуществами делегирования являются:

- высвобождение руководителя для выполнения наиболее важных работ;

- расширение объема выполняемых организацией заданий;

- развитие у подчиненных инициативности, умения и навыков, профессиональной компетенции;

- расширение уровня принятия решений.

Менеджеру следует помнить о том, что делегирование заданий и полномочий не освобождает его от ответственности. Делегирование - это не способ уйти от ответственности, а форма разделения управленческого труда, позволяющая повысить его эффективность Эффективность или неэффективность управления в значительной степени определяется организационной структурой менеджмента на предприятии. От правильного выбора организационной структуры зависят быстрота и экономичность принятия решений, результативность выполнения поставленных руководством задач, а, следовательно, и общая эффективность менеджмента на предприятии.

Для повышения эффективности управления предприятию можно внести какие-либо изменения в уже существующую структуру управления или полностью изменить ее [44][25]

Организационная структура формируется, как правило, с учетом специфики и масштабов деятельности предприятия, количества рынков сбыта, размера управленческого штата и т.д. Процесс деления организации на отдельные блоки, связанные с организационным выделением и обособлением групп сложных работ называют департаментизацией [45]

В настоящее время существуют следующие виды организационных структур управления: 1. Линейная департаментизация - характеризуется простотой, одномерностью связей (только вертикальные связи) и возможностью самоуправления; эффективна при выполнении организацией однотипных работ без дифференциации специалистов 2.Функциональная департаментизация - процесс деления организации на отдельные элементы, каждый из которых имеет свою четко определенную задачу и обязанности. Целесообразно использовать в организациях, выпускающих ограниченную номенклатуру продукции, действующих в стабильных внешних условиях. 3. Департаментизация по продукту (продуктовая) - выделяются блоки, связанные с производством и реализацией какого-либо продукта. По такому же принципу строится департаментизация по потребителю и по рынку: группирование работ осуществляется вокруг конечного потребителя или в отношении географических и отраслевых рынков производства и продаж (территориальные отделения крупной компании). 4. Традиционная департаментизация основана на комбинации линейной и функциональной департаментизации. Основой этой структуры являются линейные подразделения, осуществляющие в организации основную работу и обслуживающие их специализированные функциональные подразделения. 5. Девизиональная организация - сочетание централизованного планирования наверху и децентрализованной деятельности производственных отделений; эффективна в условиях много продуктового производства или многонациональных компаниях с большой территориальной разобщенностью. 6. Матричная организация комбинация функционального и продуктового подходов, где функциональная часть матрицы ответственна за обеспечение работы спецификациями, техническим руководством и т.д., а продуктовая - отвечает за выполнение работы, управление и оценку результатов, выполнение рабочих операций, достижение целей [46][26]

Таким образом, эффективность управления - сложная экономическая категория, изучение которой предполагает учет различных факторов, прямо или косвенно влияющих на управленческий процесс. Эффективность менеджмента зависит от профессионализма и личных качеств руководителя, от обеспеченности предприятия ресурсами, системы коммуникаций на предприятии, организационной структуры управления, системы подбора персонала и много другого.

3.3. Предложения по совершенствованию системы управления

Существует необходимость разработки мероприятий по повышению эффективности менеджмента, совершенствованию системы управления Можно предложить следующие меры по повышению эффективности управления на предприятии:

1. Создание эффективной информационной системы

2. Разработка дополнительных мотиваций персонала

3. Совершенствование организационной структуры управления [47]

Давайте разберем их по отдельности .

Создание эффективной информационной системы

Информированность сотрудников и свободное распространение информации являются важнейшими составляющими эффективной деятельности предприятия.

- улучшение информированности персонала о политике руководства (клиентской, инвестиционной, ценовой, инновационной и т.д.). Особое значение для сотрудников имеет информация о социальных гарантиях, служебных продвижениях и вакансиях, системе вознаграждения и уровне оплаты труда;

- обеспечение эффективной обратной связи. Предприятию необходимо осуществлять систематическое общение высшего руководства с менеджерами и работниками, формируя у последних чувство ответственности и причастности к принятию решений;

- оглашение действующих правовых норм и инструкций (разъяснительная работа, благодаря которой сотрудники получают информацию о системе правового регулирования и законодательства, действующих на предприятии) [48][27]К конкретным мероприятиям по созданию эффективной информационной системы на предприятии «TOO Vermentino» могут относитcя следующие действия:

Первое это организация выпуска небольших информационных листов (журналов, брашурок, бюллетеней, многотиражных или стенных газет), содержащих информацию о текущей деятельности предприятия, а также новости о каких-либо изменениях в компании. Размещение рекламы через общественные каналы

Второе создание ящиков для предложений и замечаний для того, чтобы не только сотрудники но и посетители могли активно высказывать свои пожелания по совершенствованию работы, услуг, технологии и пр.

Третье внедрение метода «открытых дверей». Суть этого метода заключается в том, все сотрудники предприятия могут беспрепятственно общаться с руководителями, открыто высказывая при этом свои идеи, предложения и замечания по поводу любого элемента деятельности организации. Это способствует осознанию сотрудниками своей значимости для руководства, и как следствие, формированию благоприятной, дружеской обстановки в коллективе.

Четвертое частая организация совместных мероприятий для персонала (празднование дней рождения, памятных дат в жизни организации, спортивные состязания между командами, представляющими различные подразделения предприятия ).Это приводит к сближению коллектива, созданию благоприятной психологической атмосферы, что оказывает положительный эффект на результатах деятельности организации [49]

Разработка дополнительных мотиваций персонала Разработать четкую систему премий и надбавок к заработной плате. Помимо заработной платы на предприятии должны быть денежные выплаты (премии) по результатам работы или специальные индивидуальные вознаграждения в качестве признания ценности того или иного сотрудника, например, за сверхурочные часы работы, за перевыполнение производственного плана, повышение квалификации и т.д. Для этого руководству организации необходимо разработать «Приложение о премировании», которое будет оформлено как отдельный документ или в качестве дополнения к трудовому договору. В этом документе указываются категории сотрудников, которые будут получать премии, виды выплат (годовая, квартальная, ежемесячная, к празднику и т.д.), условия, источники, цели и другие критерии определения размера поощрения. Разработать систему бонусов и дополнительных выплат. Бонусы и дополнительные выплаты могут осуществляться за стаж работы, получение дополнительной квалификации, в качестве компенсации расходов, прямо или косвенно связанных с предприятием и т.д. Разработать систему подарков. Подарки сотрудникам за какие-либо заслуги или по случаю праздников являются отличной мотивацией к эффективной работе, так как работники чувствуют себя значимыми, нужными организации, видят, что руководство заботиться о них [50][28]