Управление рентабельностью организаций гостиничного, ресторанного бизнеса (ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РЕНТАБЕЛЬНОСТЬЮ В ГОСТИНИЧНОМ И РЕСТОРАННОМ БИЗНЕСЕ)

Содержание:

ВВЕДЕНИЕ

Актуальность. Эффективность экономической деятельности измеряется при помощи показателей рентабельности – прибыльности или доходности капитала, ресурсов и продукции. Рентабельность предприятия отражает степень прибыльности его деятельности. Показатели прибыльности и рентабельности являются основными обобщающими показателями финансовых результатов деятельности предприятия. Следует отметить, что показатели рентабельности более полно, чем показатели прибыли характеризуют результаты деятельности предприятия. Это обусловлено тем, что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Рентабельность, отражая результаты деятельности предприятия, позволяет измерять эффективность использования ресурсов, контролировать уровень доходности, планировать финансовые результаты на долгосрочную перспективу, то есть управлять деятельностью предприятия.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Цель работы: проведение анализа и разработка предложений по увеличению рентабельности ресторана «Velada».

Для достижения цели в работе поставлены следующие задачи:

– рассмотреть теоретические управления рентабельностью;

– провести анализ показателей рентабельности ресторана «Velada»;

– предложить и оценить эффективность мероприятий по увеличению рентабельности исследуемого ресторана.

Объектом исследования выступает ресторан «Velada».

Предметом исследования являются показатели рентабельности.

Поставленные цели и задачи исследования предопределили структуру работы, которая представлена введением, тремя главами, заключением, списком литературы и приложениями.

Информационной базой исследования послужили: годовая бухгалтерская финансовая отчётность, нормативные документы по основной производственно-хозяйственной деятельности ООО «Velada»; труды в области финансового менеджмента; научные статьи в современной экономической и периодической печати.

Анализ деятельности ООО «Velada» проводится за три календарных года: 2014, 2015, 2016.

В качестве методов исследования послужили системный подход, приемы логического и сравнительного анализа и синтеза, теоретический анализ литературы, коэффициентный анализ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РЕНТАБЕЛЬНОСТЬЮ В ГОСТИНИЧНОМ И РЕСТОРАННОМ БИЗНЕСЕ

1.1. Понятие и виды рентабельности

Финансово-хозяйственные результаты деятельности любого предприятия можно охарактеризовать с помощью абсолютных и относительных показателей. Так, к абсолютным показателям относятся: валовая прибыль, прибыль от реализации продукции, прибыль (убыток) от прочей реализации, прибыль до налогообложения, чистая прибыль. Они характеризуют абсолютную прибыль хозяйствования.

Прибыль выражается в абсолютной сумме, которая не показывает, насколько эффективна деятельность организации. Для этого используют относительный показатель прибыльности хозяйственной деятельности – рентабельность[1].

Микульчик А. А. указывает, что рентабельность называют синтетическим показателем, отражающим многие стороны деятельности организаций за определенный период и характеризующим эффективность, прибыльность использования ресурсов и текущих затрат[2].

По мнению Е. Станиславчика рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль[3].

Для того, чтобы оценить рентабельность, рассчитывают различные показатели как выраженное в процентах отношение прибыли к розничному товарообороту, к основным средствам, к оборотным средствам, к фонду заработной платы, к функционирующему капиталу, к экономическим ресурсам, к текущим затратам. Некоторые показатели рентабельности применяются для оценки текущего положения организации, некоторые – при проведении динамического и сравнительного анализа.

Показатели рентабельности представляют частное от деления двух величин. Многочисленные варианты числителя возникают при соединении прибыли с другими элементами бухгалтерской отчетности. Весьма разнообразны и варианты знаменателя.

Рентабельность выступает как экономическая категория, оценочный результативный показатель, целевой ориентир, инструмент расчета чистого дохода общества, источник формирования различных фондов.

Экономическое содержание рентабельности тождественно понятию «прибавочная стоимость». Как экономическая категория рентабельность отражает совокупность отношений субъектов хозяйствования, участвующих в формировании и распределении национального дохода.

Чем больше прибыль и выше рентабельность, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние[4].

1.2. Методы управления рентабельностью организации

Перечислим систему основных показателей рентабельности: коэффициент рентабельности продаж; коэффициент рентабельности собственного капитала; коэффициент рентабельности текущих активов; рентабельность внеоборотных активов; рентабельность инвестиций.

Коэффициент рентабельности продаж:

(1)

(1)

где П – прибыль от продаж;

N – выручка[5].

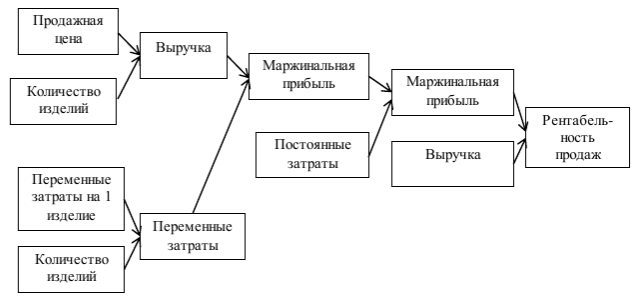

Рентабельность продаж демонстрирует долю прибыли в объеме продаж предприятия (рисунок 1) и характеризует эффективность его деятельности.

Рисунок 1 – Формирование показателя рентабельности продаж[6]

Рисунок 1 – Формирование показателя рентабельности продаж[6]

С помощью рентабельности можно оценить прибыльность не только всей деятельности, но и отдельных видов.

Коэффициент рентабельности собственного капитала[7]:

(2)

(2)

где СК – собственный капитал.

Рентабельность собственного капитала является критерием эффективности использования инвестированных предприятием средств. Самый значимый показатель деятельности предприятия, характеризующий эффективность использования имущества, находящегося в его собственности. На основе этого показателя собственник активов может выбрать место их вложения. При расчете принимается во внимание не операционный доход, а конечная чистая прибыль, которая будет распределена между владельцами (акционерами) предприятия.

Коэффициент рентабельности текущих активов:

(3)

(3)

где ОС – оборотные средства.

Чем выше значение коэффициента, тем более эффективно используются оборотные средства.

Коэффициент рентабельности текущих активов:

(4)

(4)

Рентабельность внеоборотных активов показывает способность предприятия обеспечить достаточный объем прибыли по отношению к основным средствам компании. Характеризует эффективность использования основных средств.

Ковалёв В. В. отмечает, что рентабельность инвестиций отражает спрос на продукцию предприятия. Снижение данного показателя свидетельствует о падающем спросе. Коэффициент рентабельности инвестиций показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности[8].

Детерминированная модель зависимости рентабельности расходов от факторов:

(5)

(5)

где Р – рентабельность расходов;

Расх – расходы;

Дох – доходы;

N – выручка.

Чаще всего сравнивают показатели рентабельности предыдущего и отчетного периодов, отслеживая изменения финансовых результатов. Сравнение плановых показателей с фактическими дает возможность оценить выполнение поставленных задач. Не менее важно сопоставить показатели рентабельности предприятия и его конкурентов (при наличии информации).

В качестве обобщающего выступает рентабельность, рассчитанная по отношению ко всем ресурсам (экономическому потенциалу) и текущим затратам (расходам на реализацию). Рентабельность экономических ресурсов:

(6)

(6)

где П – прибыль за отчетный период;

ОФ – среднегодовая стоимость основных средств;

ОС – среднегодовая стоимость оборотных средств, р.;

РОТ – расходы на оплату труда;

ОФ + ОС + РОТ – стоимость экономических ресурсов (ЭР).

Показатель рентабельности расходов более полно отражает эффективность использования собственных и арендованных ресурсов.

Для повышения эффективности деятельности предприятия финансовая служба предприятия может использовать различные методы анализа прибыли, предлагаемые специалистами или на их основе разработать собственные наиболее подходящие для данного предприятия. Связь прибыльности с финансовым анализом организации отмечает Е. Станиславчик[9]. Автор указывает, что для обоснованных выводов по результатам расчета показателей рентабельности необходимо также принимать во внимание следующие факторы:

1. Временной аспект – важный фактор при расчете показателей рентабельности.

Коэффициенты рентабельности статичны, отражают результативность работы отдельного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, необходимо оценивать развитие предприятия в динамике, прогнозируя денежные потоки.

2. Несопоставимость расчетов.

Числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

3 Проблема риска.

Высокая рентабельность может быть достигнута ценой рискованных действий, поэтому параллельно анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Управление рентабельностью – это составная часть тактики управления финансовым равновесием или финансовой устойчивостью. Динамичное развитие бизнеса и финансовое равновесие как условие реализации стратегических и тактических целей достигаются балансированием между стремлением к высокой доходности и уклонением от риска, между рентабельностью и ликвидностью.

1.3. Пути повышения рентабельности продукции и услуг на рынке общественного питания

Современный россиянин всё чаще свой досуг проводит в различных кафе, ресторанах, клубах, которые относят к предприятиям сферы общественного питания. На сегодняшний день индустрия общественного питания в России представляет собой огромное количество предприятий с различным уровнем обслуживания, качеством продукции, разнообразием используемого оборудования, в связи с чем растет товарооборот предприятий общественного питания, а само развитие отрасли является фактором, дающим интегральную оценку социально-экономического уровня общества, а понимание его состояния необходимо для формирования перспективных планов для представителей отрасли[10].

Уровень рентабельности являются основными показателями, характеризующими финансовые результаты предприятия общественного питания. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса[11].

Российские предприятия общественного питания даже в период кризиса имели положительную динамику, что отчасти связано с менталитетом российских потребителей. Для европейца абсолютно нормально экономить на еде ради новой машины или дома, а россиянину, попробовавшему хорошей жизни, психологически тяжело изменить приобретенным социально-гастрономическим привычкам.

Перечислим мероприятия, которые позволяют повысить рентабельность даже в период кризиса:

1. Снижение затрат. Около 45 процентов таких заведений перешли на отечественное сырье и убрали некоторые топинги (украшения блюд). Почти две трети демократичных кафе и ресторанов уменьшили закладки мясных и рыбных ингредиентов.

2. Снижение торговой наценки. Предприятия общественного питания для привлечения посетителей снижают торговую наценку, предлагают так называемое антикризисное меню.

3. Пересмотр штатного расписания.

4. Сокращение бюджета на продвижение.

Таким образом, приведенные методы и возможности их применения наглядно демонстрируют, что можно оптимизировать бизнес-процессы и повышать прибыль и рентабельность предприятия общественного питания. Причем такие действия принесут пользу бизнесу и в долгосрочном плане. Одним из инструментов может послужить периодический анализ (внутренний аудит) и при необходимости оптимизация бизнес-процессов, поскольку ситуация на внешнем рынке меняется достаточно быстро и бизнес не должен стоять на месте, он должен достойно адаптироваться и улучшаться для своих клиентов.

Выводы

Рентабельность называют синтетическим показателем, отражающим многие стороны деятельности организаций за определенный период и характеризующим эффективность, прибыльность использования ресурсов и текущих затрат.

Управление рентабельностью – это составная часть тактики управления финансовым равновесием или финансовой устойчивостью. Динамичное развитие бизнеса и финансовое равновесие как условие реализации стратегических и тактических целей достигаются балансированием между стремлением к высокой доходности и уклонением от риска, между рентабельностью и ликвидностью.

ГЛАВА 2. АНАЛИЗ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ РЕСТОРАНА «Velada»

2.1. Общая характеристика предприятия

Ресторан «Эффект» создан в Тольятти в 2012 г. Деятельность ресторана осуществляется в виде ООО «Velada». Ресторан «Velada» располагает четырьмя залами для мероприятий любого формата и кафе:

1. Торжественный зал, вместимость до 150 чел.

2. Новый итальянский зал с караоке, вместимость до 35 чел.

3. Большой каминный зал, вместимость до 25 чел.

4. Малый каминный зал, вместимость до 15 чел.

5. Кафе.

Численность персонала ресторана составляет 34 человека.

Ресторан рассчитан на 100 чел. Среднее количество гостей в 2014-2015 гг. достигало до 200 чел. в день, но в 2016 г. сократилось до 145 чел.

Компания занимает прочные позиции, стремительно развивается. Политика компании – привлечение молодых специалистов, развитие профессиональных компетенций, формирование «золотого» кадрового резерва. В работе с людьми компания руководствуется политикой открытых дверей и заботится о моральном климате в коллективе. В компании существует хорошо развитая корпоративная система обучения, как для начинающих работников, так и для руководящего состава. Сотрудников обучают работе на производственных участках, общению с посетителями и работе на кассе. Система обучения позволяет сотрудникам приобрести профессиональные навыки, которые можно использовать в течение всей трудовой деятельности. На каждой ступени карьерного роста сотрудник получает соответствующие знания.

Предприятие относится к предприятиям общественного питания, деятельность которых направлена на удовлетворение потребностей человека в питании, отдыхе, деловых встречах в неофициальной обстановке.

Целью предприятия является получение максимально возможной прибыли и достижение поставленных задач.

Задачи предприятия: успешная конкуренция среди заведений общественного питания в г. Тольятти; расширение ассортимента предоставляемых услуг; высокое качество обслуживания клиентов для еще более приятного времяпрепровождения в кафе.

Стратегия ресторана «Эффект» заключается в стабильном росте и развитии бизнеса, расширение сети предприятий общественного питания.

Миссия организации – создание эффективной системы обслуживания, воспитание профессионального штата сотрудников для предложения высоких стандартов качества отдыха.

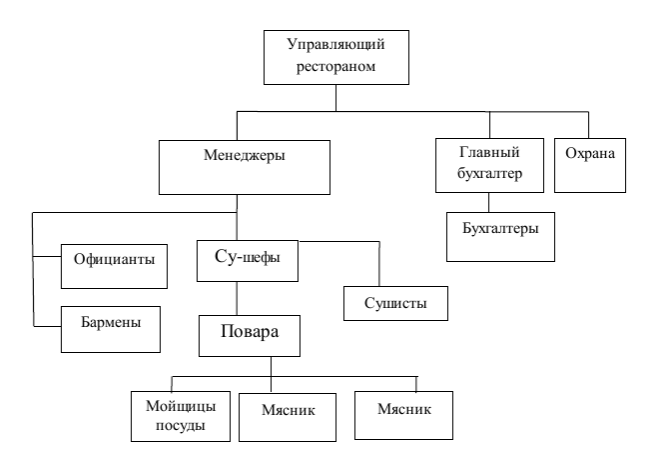

Процесс управления предприятием общественного питания представляет собой совокупность взаимосвязанных мероприятий и действий, направленных на обеспечение оптимального соотношения рабочей силы, материальных и финансовых ресурсов. Структура управления ресторана «Эффект» представляет собой совокупность и соподчиненность взаимосвязанных организационных единиц или звеньев, выполняющих определенные функции. Организационная структура представлена на рисунке 2.

Рисунок 2 – Организационная структура ресторана «Velada»

Финансовые результаты ресторана представлены в таблице 1.

Таблица 1

Анализ прибыли ООО «Velada»

|

Показатели |

2014 |

2015 |

2016 |

Отклонение, (+,-), |

Теми роста, % |

||

|

2014 |

2015 |

2014 |

2015 |

||||

|

Выручка |

66806 |

70466 |

64124 |

-2682 |

-6342 |

95.99 |

91.00 |

|

Коммерческие и управленческие расходы |

29171 |

30246 |

29003 |

-168 |

-1243 |

99.42 |

95,89 |

|

в % к выручке |

43.67 |

42.92 |

45.23 |

1,56 |

2,31 |

- |

- |

|

Прибыль от продаж |

19381 |

16539 |

11534 |

-7847 |

-5005 |

59.51 |

69.74 |

|

в % к выручке |

31.91 |

25.82 |

19.79 |

-12.13 |

-6.03 |

- |

- |

|

Чистая прибыль |

13601 |

11125 |

5985 |

-7616 |

-5140 |

44.00 |

53.80 |

|

в % к выручке |

20.36 |

15.79 |

9.33 |

-11.03 |

-6.45 |

- |

- |

Как видно из таблицы 1, выручка в 2016 г. снизилась как по отношению к 2014 г. (на 4,01 %), так и по отношению к 2015 г. (на 9,00 %). Прибыль от продаж в исследуемом периоде также снижалась – на 0,58 % относительно 2014 г. и на 4,11 % относительно 2015 г. Снижение уровня прибыли от продаж произошло за счет снижения валовой прибыли. Уровень прибыли от продаж снизился за 2016 г. на 23,36%, а за 2 года на 38%. Уровень чистой прибыли тоже снизился с 20,36% в 2014 г. до 9,33% в 2016 г.

Чистая прибыль в 2016 г. составила 5 985 тыс.руб., что на 56 % ниже показателя 2014 г. и на 46,20 % - ниже, чем в 2015 г.

2.2. Анализ основных показателей рентабельности

Проведём анализ показателей рентабельности в таблице 2.

Таблица 2

Расчёт основных показателей рентабельности

|

Годы |

Абс. изм. |

|||||

|

Показатели |

2014 |

2015 |

2016 |

2016/ |

2015/ |

2016/ |

|

Выручка |

66806 |

70466 |

64124 |

-2682 |

-6342 |

66806 |

|

Прибыль до |

13601 |

11125 |

5985 |

-7616 |

-5140 |

13601 |

|

Актив |

5882 |

5832 |

6880 |

998 |

1048 |

5882 |

|

Внеоборотные активы |

44)23 |

3934 |

4990 |

967 |

1056 |

4023 |

|

Полная себестоимость |

47425 |

53927 |

52590 |

5165 |

-1337 |

47425 |

|

Собственный капитал |

1536 |

1244 |

574 |

-962 |

-670 |

1536 |

|

Долгосрочные |

1500 |

0 |

0 |

-1500 |

0 |

1500 |

|

Нематериальные активы |

0 |

8 |

10 |

10 |

2 |

0 |

|

Основные фонды |

4023 |

3926 |

4980 |

957 |

1054 |

4023 |

|

Запасы |

786 |

848 |

800 |

14 |

-48 |

786 |

|

Чистая прибыль |

13601 |

11125 |

5985 |

-7616 |

-5140 |

13601 |

|

Общая рентабельность |

20,36 |

15.79 |

9,33 |

-11,03 |

-6,45 |

20,36 |

|

Экономическая |

231,23 |

190,76 |

86,99 |

-144,24 |

-103,77 |

231,23 |

|

Фондорентабельность |

338,08 |

282,79 |

119,94 |

-218,14 |

-162,85 |

338,08 |

|

Рентабельность основной деятельности |

28,68 |

20,63 |

11,38 |

-17,30 |

-9,25 |

28,68 |

|

Рентабельность |

||||||

|

производственных |

282,82 |

232,64 |

103,37 |

-179,46 |

-129,28 |

282,82 |

|

Рентабельность всех активов |

231,23 |

190,76 |

86,99 |

-144,24 |

-103,77 |

231,23 |

Как видно из таблицы 2, все показатели рентабельности имеют отрицательную динамику в 2016 г. Общая рентабельность снизилась с 20,36% в 2014 г. до 9,33% в 2016г., или на 11,03%. Экономическая рентабельность достаточно высока, в 2014 г. она была равна 231%, в 2015 г. – 191%, а в 2016 г. 87%, то есть за 2 года она снизилась на 144%. Фондорентабельность имеет ещё более высокие показатели, чем экономическая рентабельность, и составила 338% в 2014 г. и 120% в 2016 г., то есть за 2 года она снизилась на 218%.

Также высокими являются показатели рентабельности производственных фондов, которые снизились на 179,5% за 2 года и на конец 2016 г. она стала равна 103,4%. Рентабельность всех активов снизилась на 144% с 231% в 2014 г. до 87% в 2016 г.

Высокие показатели экономической рентабельности, фондорентабельности, рентабельности производственных фондов, рентабельности всех активов получены в результате превышения прибыли до налогообложения над имеющимися активами и над основными фондами.

Рентабельность основной деятельности снизилась с 29% в 2014 г. до 11,4%, или на 17,3%.

Выводы

Анализ показателей рентабельности ресторана «Velada» показал, что все показатели рентабельности имеют отрицательную динамику в 2016 г.

Общая рентабельность снизилась с 20 % в 2014 г. до 9 % в 2016 г. Рентабельность основной деятельности снизилась с 29 % до 11 %.

Высокие показатели экономической рентабельности, фондорентабельности, рентабельности производственных фондов, рентабельности всех активов получены в результате превышения прибыли до налогообложения над имеющимися активами и над основными фондами.

объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков.

Для достижения поставленной цели в работе решались следующие задачи: исследовать научные подходы к понятию финансовых потоков; рассмотреть вопросы управления финансовыми потоками; указать возможности оптимизации финансовых потоков в гостиничном и рестораном бизнесе; дать характеристику организационно-правовой форме, структуре управления и основных видов деятельности объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков. Для достижения поставленной цели в работе решались следующие задачи: исследовать научные подходы к понятию финансовых потоков; рассмотреть вопросы управления финансовыми потоками; указать возможности оптимизации финансовых потоков в гостиничном и рестораном бизнесе; дать характеристику организационно-правовой форме, структуре управления и основных видов деятельности объекта исследования; провести анализ по

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ РЕСТОРАНА «Velada»

Важным аспектом повышения рентабельности ресторана за счет оптимизации затрат является режим работы. Время работы производства начинается с 10-00, время работы основного зала ресторана с 11-00 до 23-00 ежедневно, кафе работает круглосуточно. То есть, с 11-00 до 23-00 работают одновременно и кафе, и основной зал ресторана. Очевидно, что одновременная работа кафе и ресторана не является рациональной альтернативой по следующим причинам:

1. Ассортимент продукции, предлагаемый посетителям кафе меньше, чем в ресторане, но все позиции из меню кафе есть в меню основного зала ресторана.

2. И в кафе, и в ресторане работают одновременно 2 работника. Заработная плата одного работника в 2016 г. составляет 850 руб. за смену.

3. На одновременную работу и кафе, и основного зала ресторана тратится больше электроэнергии для освещения, работы аппарата для приготовления кофе, кассового аппарата и прочих нужд, чем при работе только основного зала ресторана.

Таким образом, рациональным решением по оптимизации затрат будет смена графика работы предприятия. Оптимальным графиком работы кафе будет ночное время с 23-00 до 11-00, а ресторана – с 11-00 до 23-00.

Затраты на труд работников путем изменения режима работы предприятия снизятся на 10,02%.

Кроме того, при смене режима работы кафе затраты на коммунальные услуги также снизятся. Годовые затраты на коммунальные услуги составляли в 2016 г. 1,434 млн. руб., из них на работу кафе приходится в среднем, согласно аналитическим данным руководителя предприятия, 284,36 тыс. руб. При смене графика работы кафе с суточного на ночной график затраты на коммунальные услуги предприятия снизятся. Это снижение составит около половины доли затрат на коммунальные услуги, приходящейся на работу кафе и, таким образом, будут равны 142,18 тыс. руб.

Таким образом, в результате смены графика работы кафе затраты снизятся на 426,44 тыс. руб. за счет снижения затрат на оплату труда работников и затрат на коммунальные услуги предприятия.

В целях повышения выручки от реализации, а следовательно, и прибыли предприятия от финансово-хозяйственной деятельности представим рекомендации по оптимизации рекламной политики.

На сегодняшний день существует огромное множество способов рекламы и продвижения на рынке. Прежде всего, это наружная реклама и рекламные материалы внутри ресторана. Наиболее эффективными способами рекламы и продвижения считаются средства массовой информации и интернет-ресурсы.

В интернете, в основном, используется баннерная реклама и контекстная реклама. Стоимость баннерной рекламы, в большинстве случаев, устанавливают за 1 000 показов баннера и в среднем составляет 20 000 руб. В свою очередь, контекстную рекламу обычно оплачивают из расчета количества «кликов», и стоимость контекстной рекламы ниже, чем банерной, то есть в среднем не достигает 15 000 руб.

Большую роль в продвижение ресторана на рынке общественного питания играет собственный сайт, где можно поместить собственное меню, информацию о ресторане и проводимых мероприятиях и прочую информацию, способную заинтересовать потенциального посетителя. Стоимость создания сайта в зависимости от сложности варьируется, но, в общем и целом, минимально составляет 20 000 руб.

Отдельное место занимает реклама в социальных сетях. Ввиду высокой популярности социальных сетей такая реклама имеет большой потенциал. Её стоимость в различных рекламных агентствах также различна, но в среднем составляет от 7 000 до 10 000 руб. в месяц. Что касается полноценного рекламного проекта для конкретной организации, то его стоимость в среднем для данного ресторана будет 200 000 руб. за полностью подготовленный и реализованный проект.

Ресторан «Velada» относится к ресторанам средней ценовой политики с ориентацией на посетителей среднего и высокого уровня дохода. То есть, для данной категории предприятий общественного питания важны такие факторы, как качество предлагаемой продукции, обслуживания. Таким образом, для успешной деятельности предприятия необходимо использовать в продвижении маркетинговые исследования.

Маркетинговые исследования в ресторанах, в основном, проводятся с целью контроля и повышения качества продукции и обслуживания в ресторане, а также с целью выявления слабых сторон дизайна ресторана, меню и кассовой дисциплины. Что касается методов маркетинговых исследований, то наиболее подходящими для предприятий общественного питания являются методы анкетирования и «тайного покупателя».

Метод «тайного покупателя» актуален для, так называемого, аудита качества в торговой точке, в данном случае, в ресторане и необходим, так как реклама ресторана будет бесполезна, а в некоторых случаях, будет отрицательно влиять на выручку ресторана, если качество предлагаемой рестораном продукции и обслуживание будут находиться на низком уровне.

Для ресторана «Velada» средняя стоимость данного исследования с учетом 8 посещений «тайных покупателей» в месяц будет около 15 000 руб. в месяц без учета затрат на «закупку», которые также несет ресторан.

Дополнительно к методу «тайного покупателя» возможно использование анкетирования, чтобы выявить предпочтения посетителя, сильные и слабые стороны меню, обслуживания и дизайна ресторана. Стоимость анкетирования зависит от количества и качества вопросов. В среднем, стоимость проведения анкетирования, при учете, что проведение анкетирования 1 посетителя занимает до 3 минут, составит от 120 до 160 руб. за одну анкету и дополнительно от 5 000 до 10 000 руб. за формирование отчета для заказчика, содержащего анализ полученных в ходе анкетирования данных.

Основной рекомендацией в направлении продвижения на рынке для ресторана на сегодняшний день будет использование, как рекламы, так и маркетинговых исследований. То есть необходимо понимать, в каком направлении двигаться, чтобы в большей мере удовлетворить потребности посетителей ресторана. Помимо этого, реклама не даст ожидаемого эффекта без надлежащего контроля качества продукции и обслуживания.

Ресторану также стоит сконцентрироваться на рекламе в социальных сетях и других Интернет-ресурсах. Кроме того, руководству стоит задуматься о полноценном рекламном проекте, разработанном рекламной компанией специально для ресторана «Эффект», так как это было бы фундаментальным шагом в направлении продвижения ресторана на рынке общественного питания.

Помимо выше рассмотренных мероприятий по повышению рентабельности существуют и ряд других. В 2016 г. было списано испорченных продуктов и заготовок на 723,46 тыс. руб. Снизить списание испорченных продуктов можно несколькими способами. Прежде всего, стоит изменить меню и либо убрать непопулярные позиции меню, либо объявить на данные позиции скидки. Определить такие позиции можно анализируя заказы посетителей ресторана за определенный период. Стоит заметить, что популярность различных позиций из меню не является постоянной и изменяется в зависимости от сезона и других факторов. По этой причине оптимальным решением будут временные скидки на временно не пользующиеся популярностью позиции, выявленные путем мониторинга предпочтений посетителей ресторана.

Помимо этого, снижению порчи и списания продуктов будет способствовать уменьшения срока хранения продуктов и заготовок. На данный момент закупки проводятся в среднем раз в месяц для продуктов, которые имеют большой срок хранения, и раз в неделю закупаются скоропортящиеся продукты.

Кроме того, одним из способов оптимизации затрат будет изменение винной карты ресторана. На сегодняшний день, по аналитическим данным руководителя предприятия, более 40% представленных вин в меню ресторана не являются популярными среди посетителей ресторана. Поэтому стоит заменить непопулярные сорта вин из меню на более популярные. Таким образом, на предприятии не будут накапливаться запасы, а выручка от реализации может вырасти.

Выводы

Основными рекомендациями по повышению рентабельности ресторана являются:

1. Изменения график работы предприятия.

2. Изменение меню и винной карты ресторана.

3. Проведение стимулирующих спрос мероприятий, таких как временные скидки на не пользующиеся популярностью позиции меню ресторана.

4. Увеличение расходов на рекламу и продвижение ресторана на рынке общественного питания.

5. Использование маркетинговых исследований.

В результате применения предложенных в данной работе мероприятий затраты ресторана снизятся на 426,44 тыс. руб.

Снижение затрат предприятия на заработную плату работников и коммунальные услуги дает возможность руководству предприятия увеличить долю затрат на продажу путем увеличения затрат на рекламу предприятия с целью увеличения выручки от реализации, а, следовательно, и прибыли предприятия от финансово-хозяйственной деятельности.

Основными направлениями рекламы и продвижения ресторана «Velada» можно назвать рекламу в Интернет-ресурсах и социальных сетях. Помимо этого, важным аспектом является создание собственного сайта ресторана. Дополнительно, руководству предприятия рекомендовано обратиться в рекламную компанию для разработки полноценного рекламного проекта, подготовленного индивидуально для ресторана «Velada».

Кроме того, немаловажно проведений маркетинговых исследований для контроля качества обслуживания, предлагаемой продукции ресторана, а так же с целью выявления своих слабых сторон, определения своей потенциальной аудитории и прочих аспектов деятельности.

объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков.

Для достижения поставленной цели в работе решались следующие задачи: исследовать научные подходы к понятию финансовых потоков; рассмотреть вопросы управления финансовыми потоками; указать возможности оптимизации финансовых потоков в гостиничном и рестораном бизнесе; дать характеристику организационно-правовой форме, структуре управления и основных видов деятельности объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков. Для достижения поставленной цели в работе решались следующие задачи: исследовать научные подходы к понятию финансовых потоков; рассмотреть вопросы управления финансовыми потоками; указать возможности оптимизации финансовых потоков в гостиничном и рестораном бизнесе; дать характеристику организационно-правовой форме, структуре управления и основных видов деятельности объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков. Для достижения поставленной цели в работе решались следующие задачи: исследовать научные подходы к понятию финансовых потоков; рассмотреть вопросы управления финансовыми потоками; указать возможности оптимизации финансовых потоков в гостиничном и рестораном бизнесе; дать характеристику организационно-правовой форме, структуре управления и основных видов деятельности объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков. Для достижения поставленной цели в работе решались следующие задачи: исследовать научные подходы к понятию финансовых потоков; рассмотреть вопросы управления финансовыми потоками; указать возможности оптимизации финансовых потоков в гостиничном и рестораном бизнесе; дать характеристику организационно-правовой форме, структуре управления и основных видов деятельности объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков.

Для достижения поставленной цели в работе решались следующие задачи: исследовать научные подходы к понятию финансовых потоков; рассмотреть вопросы управления финансовыми потоками; указать возможности оптимизации финансовых потоков в гостиничном и рестораном бизнесе; дать характеристику организационно-правовой форме, структуре управления и основных видов деятельности объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков. Для достижения поставленной цели в работе решались следующие задачи: исследовать научные подходы к понятию финансовых потоков; рассмотреть вопросы управления финансовыми потоками; указать возможности оптимизации финансовых потоков в гостиничном и рестораном бизнесе; дать характеристику организационно-правовой форме, структуре управления и основных видов деятельности объекта исследования; провести анализ по

ЗАКЛЮЧЕНИЕ

Рентабельность называют синтетическим показателем, отражающим многие стороны деятельности организаций за определенный период и характеризующим эффективность, прибыльность использования ресурсов и текущих затрат.

Управление рентабельностью – это составная часть тактики управления финансовым равновесием или финансовой устойчивостью. Динамичное развитие бизнеса и финансовое равновесие как условие реализации стратегических и тактических целей достигаются балансированием между стремлением к высокой доходности и уклонением от риска, между рентабельностью и ликвидностью.

объекта исследования; провести анализ показателей финансовых потоков; предложить и оценить эффективность мероприятий по оптимизации финансовых потоков.

Анализ показателей рентабельности ресторана «Velada» показал, что все показатели рентабельности имеют отрицательную динамику в 2016 г.

Общая рентабельность снизилась с 20 % в 2014 г. до 9 % в 2016 г. Рентабельность основной деятельности снизилась с 29 % до 11 %.

Высокие показатели экономической рентабельности, фондорентабельности, рентабельности производственных фондов, рентабельности всех активов получены в результате превышения прибыли до налогообложения над имеющимися активами и над основными фондами.

Основными рекомендациями по повышению рентабельности ресторана являются:

1. Изменения график работы предприятия.

2. Изменение меню и винной карты ресторана.

3. Проведение стимулирующих спрос мероприятий, таких как временные скидки на не пользующиеся популярностью позиции меню ресторана.

4. Увеличение расходов на рекламу и продвижение ресторана на рынке общественного питания.

5. Использование маркетинговых исследований.

В результате применения предложенных в данной работе мероприятий затраты ресторана снизятся на 426,44 тыс. руб.

Снижение затрат предприятия на заработную плату работников и коммунальные услуги дает возможность руководству предприятия увеличить долю затрат на продажу путем увеличения затрат на рекламу предприятия с целью увеличения выручки от реализации, а, следовательно, и прибыли предприятия от финансово-хозяйственной деятельности.

Основными направлениями рекламы и продвижения ресторана «Эффект» можно назвать рекламу в Интернет-ресурсах и социальных сетях. Помимо этого, важным аспектом является создание собственного сайта ресторана. Дополнительно, руководству предприятия рекомендовано обратиться в рекламную компанию для разработки полноценного рекламного проекта, подготовленного индивидуально для ресторана «Velada».

Кроме того, немаловажно проведений маркетинговых исследований для контроля качества обслуживания, предлагаемой продукции ресторана, а так же с целью выявления своих слабых сторон, определения своей потенциальной аудитории и прочих аспектов деятельности.

СПИСОК ЛИТЕРАТУРЫ

- Бланк И.А. Основы финансового менеджмента, 2013.

- Иванов В. В., Кусакин С. П., Гутарева Е. Ю. Механизмы управления финансовыми потоками в системе узловых воздействий – М.: Финансы и статистика, 2013.

- Ковалев В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев, О.Н. Волкова. – М.: ТК Велби, Изд-во Проспект, 2011.

- Микульчик А.А., Оценка риска неполучения прибыли в условиях нестабильности рынка // Экономика и производство. – №3. – 2011 – С.24.

- Монтехано Х.М. Экономика общественного питания. – Смоленский государственный университет, 2012.

- Станиславчик Е. Анализ и моделирование рентабельности // Финансовая газета. – 2013 – № 10 – С. 10 – 13.

- Финансовый менеджмент: Учебник для вузов / Под ред. Г.Б.Поляка, - М,: ЮНИТИ-ДАНА, 2013.

- Хлюпов М.О. Рестораны России // Бизнескурс. – 2013. – № 67. С.3.

Приложение 1

|

Бухгалтерский баланс ООО «Velada» на 31.12.2016 г. |

||||

|

АКТИВ |

Код |

31.12. 2016 |

31.12. 2015 |

31.12. 2014 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

10 |

8 |

|

|

Основные средства |

1150 |

4980 |

3926 |

4023 |

|

ИТОГО но разделу I |

1100 |

4990 |

3934 |

4023 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

800 |

848 |

786 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

120 |

190 |

51 |

|

Дебиторская задолженность |

1230 |

580 |

586 |

906 |

|

Финансовые вложения |

1240 |

120 |

100 |

|

|

Денежные средства |

1250 |

270 |

174 |

116 |

|

ИТОГО по разделу II |

1200 |

1890 |

1898 |

1859 |

|

БАЛАНС |

1500 |

6880 |

5832 |

5882 |

|

ПАССИВ |

Код |

31.12. 2016 |

31.12. 2015 |

31.12. 2014 |

|

IIL КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

574 |

1244 |

1536 |

|

ИТОГО по разделу III |

1300 |

574 |

1244 |

1536 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Долгосрочные заемные средства |

1410 |

1500 |

||

|

ИТОГО по разделу IV |

1400 |

1500 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Краткосрочные заемные обязательства |

1510 |

3500 |

1800 |

1000 |

|

Кредиторская задолженность |

1520 |

2806 |

2788 |

1846 |

|

ИТОГО по разделу V |

1500 |

6306 |

4588 |

2846 |

|

БАЛАНС |

Гни |

6880 |

5832 |

5882 |

Приложение 2

|

Отчёт о финансовых результатах ООО «Velada» за 2016 г. |

|||

|

Показатель |

Код |

зa 2016 г. |

за 2015 г. |

|

Выручка |

2110 |

64124 |

70466 |

|

Себестоимость продаж |

2120 |

23587 |

23681 |

|

Валовая прибыль |

2130 |

40537 |

46785 |

|

Коммерческие расходы |

2210 |

16266 |

16334 |

|

Управленческие расходы |

2220 |

12737 |

13913 |

|

Прибыль (убыток) от продаж |

2200 |

11534 |

16539 |

|

Проценты к уплате |

2330 |

512 |

433 |

|

Прочие расходы |

2340 |

5037 |

4981 |

|

Прибыль (убыток) до налогообложения |

2300 |

5985 |

11125 |

|

Чистая прибыль (убыток) |

2400 |

5985 |

11125 |

|

Отчёт о финансовых результатах ООО «Velada» за 2015 г. |

|||

|

Показатели |

Код |

за 2015 г. |

за 2014 г. |

|

Выручка |

2110 |

70466 |

66806 |

|

Себестоимость продаж |

2120 |

2368 |

18254 |

|

Валовая прибыль |

2130 |

46785 |

48552 |

|

Коммерческие расходы |

2210 |

16334 |

16753 |

|

Управленческие расходы |

2220 |

13912 |

12418 |

|

Прибыль (убыток) от продаж |

2200 |

16538 |

19381 |

|

Проценты к уплате |

2330 |

433 |

266 |

|

Прочие расходы |

2340 |

498 |

5514 |

|

Прибыль (убыток) до налогообложения |

2300 |

11125 |

13601 |

|

Чистая прибыль (убыток) |

2400 |

11125 |

13601 |

-

Иванов В. В., Кусакин С. П., Гутарева Е. Ю. Механизмы управления финансовыми потоками в системе узловых воздействий – М.: Финансы и статистика, 2013. – С. 47. ↑

-

Микульчик А.А., Оценка риска неполучения прибыли в условиях нестабильности рынка // Экономика и производство. – №3. – 2011 – С.24. ↑

-

Станиславчик Е. Анализ и моделирование рентабельности // Финансовая газета. – 2013 – № 10 – С. 10 – 13. ↑

-

Финансовый менеджмент: Учебник для вузов / Под ред. Г.Б.Поляка, - М,: ЮНИТИ-ДАНА, 2013. – 527 с. ↑

-

Бланк И.А. Основы финансового менеджмента, 2013. – С. 73. ↑

-

Финансовый менеджмент: Учебник для вузов / Под ред. Г.Б.Поляка, - М,: ЮНИТИ-ДАНА, 2013. – 527 с. ↑

-

Финансовый менеджмент: Учебник для вузов / Под ред. Г.Б.Поляка, - М,: ЮНИТИ-ДАНА, 2013. – 527 с. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика / В.В. Ковалев, О.Н. Волкова. – М.: ТК Велби, Изд-во Проспект, 2011 – С. 352. ↑

-

Станиславчик Е. Анализ и моделирование рентабельности // Финансовая газета. – 2013 – № 10 – С. 10 – 13. ↑

-

Монтехано Х.М. Экономика общественного питания. – Смоленский государственный университет, 2012. – С. 45. ↑

-

Хлюпов М.О. Рестораны России // Бизнескурс. – 2013. – № 67. С.3. ↑

- Управление эффективностью организации гостиничного (ресторанного ) бизнеса

- Проведение маркетингового исследования реально существующей организации ( ЗАО «Тандер»)

- Устройство Компьютера

- Проектный офис, принципы и этапы формирования (Характеристика понятий «проект» и «проектный офис»)

- Анализ масштаба и потенциала рынка

- Распределенные системы обработки информации (Понятие информации и данных )

- Анализ организационной культуры (ООО "БелЕвроСтрой")

- Анализ маркетинговой деятельности предприятия (Анализ маркетинговой деятельности предприятия )

- Поручительство (общая характеристика)

- Задачи нотариата(Основные мировые системы нотариат)

- Основные функции в системе менеджмента ( Анализ функций управления в системе менеджмента на примере ЗАО «Ю-ТИ-ДЖИ»)

- Функции современного менеджмента