Учёт наличных денежных средств в кассе предприятия (на примере…) ( Нормативно-правовое регулирование и организация учета наличных денежных средств в кассе предприятия )

Содержание:

ВВЕДЕНИЕ

Денежные средства предприятия являются частью оборотных активов, обладающие высокой ликвидностью и возможностью гарантировать выполнение обязательств, возникающих в ходе предпринимательской и хозяйственной деятельности с предприятиями, организациями и физическими лицами.

Анализ учета расчетно-кассовых операций, применяемых на предприятии, позволяет изучить и подробно рассмотреть учет движения денежных средств. Учет наличных денежных средств, в кассе предприятия является актуальной темой в бухгалтерском учете. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

Актуальность темы «Учёт наличных денежных средств в кассе предприятия» определяется тем, что для эффективного использования наличных денежных средств необходимо уметь грамотно планировать их поступление; для правильного ведения учета наличных денежных средств требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка; желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле над движением наличных денежных средств.

Объектом исследования является: торговое предприятие ООО «Умница».

Предметом исследования является: изучение учета наличных денежных средств на предприятии ООО «Умница».

Цель работы – рассмотреть учет наличных денежных средств в кассе, на конкретном предприятии. Цель определила следующие задачи курсовой работы:

- рассмотреть теоретические основы учета наличных денежных средств предприятия в кассе;

- обозначить методы нормативно-правового регулирования и организации учета наличных денежных средств в кассе предприятия;

- определить порядок ведения и документирования организаций учета наличных денежных средств, в кассе предприятия;

- рассмотреть практику организации учета наличных денежных средств в кассе ООО «Умница» и аудит расчетно-кассовых операций на этом предприятии.

В работе рассмотрен учет расчетно-кассовых операций: определена нормативная база, используемая при учете движения наличных денежных средств, рассмотрен учет наличных денежных средств на конкретном предприятии.

Курсовая работа включает введение, две главы основного текста, заключение, список использованных источников.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ В КАССЕ

1.1 Нормативно-правовое регулирование и организация учета наличных денежных средств в кассе предприятия

Изучение нормативно-правовой базы, используемой при учете наличных денежных средств, позволяет ознакомиться с установленными Законом положениями, в которых четко прописан порядок учета наличных денежных средств[6,с.54]. Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разное назначение. Одни из них обязательны к применению, другие носят рекомендательный характер. В зависимости от назначения и статуса нормативные документы, регулирующие учет наличных денежных средств в кассе предприятия, можно систематизировать в виде следующих уровней [7,с.32]:

1) Законодательный;

2) Нормативный;

3) Методический;

4) Локальный.

1-й уровень: законодательные акты, постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации. К ним относятся, например[8,с.47]:

Гражданский кодекс Российской Федерации Часть52 II (ред. от 28.03.2017). Статья 861 ГК РФ регулирует наличные и безналичные расчеты юридических лиц.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред52 . от 18 .07.2017) «О бухгалтерском учете» определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность, требования к составлению первичной документации и учетных регистров [2].

Согласно статье Федерального закона № 402-ФЗ к документам в области регулирования бухгалтерского учета относятся[3]:

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 18.07.2017) «О валютном регулировании и валютном контроле» устанавливает правовые основы и принципы валютного регулирования и валютного контроля в Российской Федерации, полномочия органов валютного регулирования [4].

Федеральный закон от 22.05.2003 № 54-ФЗ (ред52 . от5 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» определяет правила применения контрольно-кассовой техники, порядок осуществления расчетов, полноту учета выручки в организациях при осуществлении расчетов на территории Российской Федерации в целях обеспечения интересов организаций [5].

2-й уровень включает положения по бухгалтерскому учету и отчетности.

Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы [6];

Методические указания по инвентаризации имущества и финансовых обязательств, принятые Приказом Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) определяют порядок проведения инвентаризации имущества и финансовых обязательств организации и оформление ее результатов [7].

3-й уровень включает методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств. Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами[8,с.50].

Особое место занимает План счетов бухгалтерского учета финансово –хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010), данный документ представляет собой схему регистрации и группировки фактов хозяйственной деятельности денежных средств, систематизирует перечень синтетических счетов и субсчетов бухгалтерского учета денежных средств [9,с.47].

Для формирования информации о наличии и движении денежных средств в российской или иностранной валютах, находящихся в кассе, на расчетных, валютных и специальных счетах, открытых в банках, предназначены счета раздела V «Денежные средства» Плана счетов[10,с.58].

Положение «О правилах осуществления перевода денежных средств» утвержденное Банком России 19 июня 2012 № 383-П (ред. от 05.07.2017) регламентирует выполнение процедур приема к исполнению, отзыва, возврата (аннулирования) распоряжений и порядок их исполнения, а также особенности расчетов с использованием платежных поручений, по аккредитиву, инкассовыми поручениями, чеками [11].

Инструкция Банка России от 30 мая 2014 № 153-И (ред. от 14.11.2016) «Об открытии или закрытии банковских счетов» содержит рекомендации по открытию или закрытию банковских счетов и счетов по вкладам [12].

4-й уровень включает рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются[13,с.41]:

- учетная политика организации;

- приказы, распоряжения;

- рабочий план счетов;

- формы первичных учетных документов;

- графики документооборота;

-формы внутренней отчетности.

Основанием для отражения в бухгалтерском учете движения наличных денежных средств, служат первичные документы.

Основными задачами учета наличных денежных средств и расчетов в кассе являются[14,с.85]:

– своевременное и правильное документирование операций по движению денежных средств и расчетов;

– оперативный контроль за использованием денежных средств строго по целевому назначению;

– контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

– контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

– своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

1.2 Денежные средства и денежные потоки на предприятии

В зарубежной и отечественной экономической литературе нет общепринятого определения денежных средств. Одни трактуют их как разновидность товара, услуг, другие – как финансовые активы. Третьи считают денежные средства все, что принимается в обществе как платежное средство в обмен на товары и в погашение долга. Так, например, отечественный экономист М.И. Исраилов в книге «Бухгалтерский финансовый учет» излагает свою трактовку понятия «денежные средства» таким образом, что, по его мнению, денежные средства - это финансовые ресурсы предприятия, обеспечивающие выполнение обязательств любого уровня и вида[15,с.23].

Денежные средства на предприятии, необходимы для обеспечения единства производства и обращения. Они опосредствуют смену форм движения авансированного капитала из денежной формы, в товарную и обратно - из товарной формы в денежную форму (рисунок 1). Как видно из рисунка доходы от деятельности предприятия идут на[16,с.14]:

- материальные затраты;

- амортизационные отчисления;

- валовую прибыль к распределению.

Рисунок 1 - Схема движения денежных средств на предприятии [16,с.24]

Часто такое движение денежных средств осуществляется в наличной форме через кассу. Денежные средства, хранимые на самом предприятии, представляют собой его кассовые остатки.

В составе денежных средств, которые хранятся в его кассе, находятся не только сами деньги и иностранная валюта, но и денежные эквиваленты, то есть разные расчетные документы и ценные бумаги[17,с.84].

Следовательно, наличные денежные средства, денежные документы, ценные бумаги, хранящиеся прямо на предприятии составляют его кассу.

Однако деньги в деятельности предприятия совершают движение (рисунок 2).

Рисунок 2 - Денежные потоки [17,с.51]

При этом, стрелки, направленные внутрь, показывают положительный денежный поток (приток денежных средств), наружу — отрицательный денежный поток (отток денежных средств). Часто приток и отток денежных средств идет через кассу в наличной форме. Поэтому в учетной политике предприятия важным является порядок ведения и документирования организаций учета наличных денежных средств, в кассе предприятия.

Учет наличных денежных средств ведется всеми субъектами хозяйствования. Через денежные счета проходят потоки ресурсов, формирующие доходную и расходную базу. Ведение бухучета в данном сегменте предполагает решение следующих задач[18,с.25]:

- корректность оформления кассовой документации;

- обеспечение своевременности проведения расчетов;

- достоверность данных о перемещении денежных потоков;

- оперативность в выявлении и устранении недочетов кассовой дисциплины (посредством инвентаризации и текущего мониторинга);

- обеспечение сохранности денежных знаков.

Рассмотрим учет наличных денежных средств: организация работы кассы. Функционирование кассы должно соответствовать требованиям безопасности наличных расчетов и нормативам Указаний Банка России от 11.03.2014 г. № 3210-У (в ред. от 19.06.2017) [3].

Каждое предприятие, использующее в своей деятельности операционные кассы, обязано рассчитывать, утверждать и соблюдать лимит остатка денежных средств. Сверхлимитные суммы должны зачисляться на расчетный счет в банке (исключение – средства, обналиченные для выплаты стипендий, пособий, заработной платы, прочие выплаты входящие в ФОТ, которые можно хранить в кассе в дни их выплаты).

Учет наличных денежных средств индивидуальными предпринимателями и малыми предприятиями может вестись без установления лимита кассы, но если он установлен, его соблюдение обязательно[19,с.44].

Первичные документы могут оформляться в бумажном и электронном виде. При выдаче наличности кассир составляет расходный ордер. Каждое поступление денег фиксируется приходным ордером. Накопленные за день ордера систематизируются в кассовой книге. Операции, связанные с приемом наличности от клиентов, должны осуществляться с учетом положений Закона о ККТ № 54-ФЗ от 22.05.2003 г.

Кассовые операции должны осуществляться кассиром или другим уполномоченным лицом. С этим работником должен быть заключен договор о полной материальной ответственности. Если кассовых специалистов несколько, один из них назначается старшим, он готовит сводную документацию по всем кассам[20,с.45].

При расчетах наличными средствами между юридическими лицами, ИП и юридическими лицами, ИП между собой, необходимо соблюдать лимит – не более 100 тыс. руб. в пределах одного договора (п. 6 Указания ЦБ РФ от 07.10.2013 N 3073-У). При расчете с физическим лицом лимит не применяется.

Рассмотрим бухгалтерский учет наличных денежных средств. Имеющиеся в распоряжении субъекта предпринимательства наличные средства отражаются на бухгалтерском счете 50. Схема учета денежных средств на счете 50 "Касса" показана на рисунке 3.

Рисунок 3 - Схема учета денежных средств на счете 50 "Касса"[21,с.40]

Этот счет активный, поступления на нем обозначаются дебетовыми записями, расход вписывается в кредит. К счету могут открываться аналитические субсчета, которыми характеризуются операции[21,с.39]:

- в национальной валюте;

- по учету средств, хранящихся в билетных кассах;

- по приобретению и списанию денежных документов (например, марок, авиабилетов).

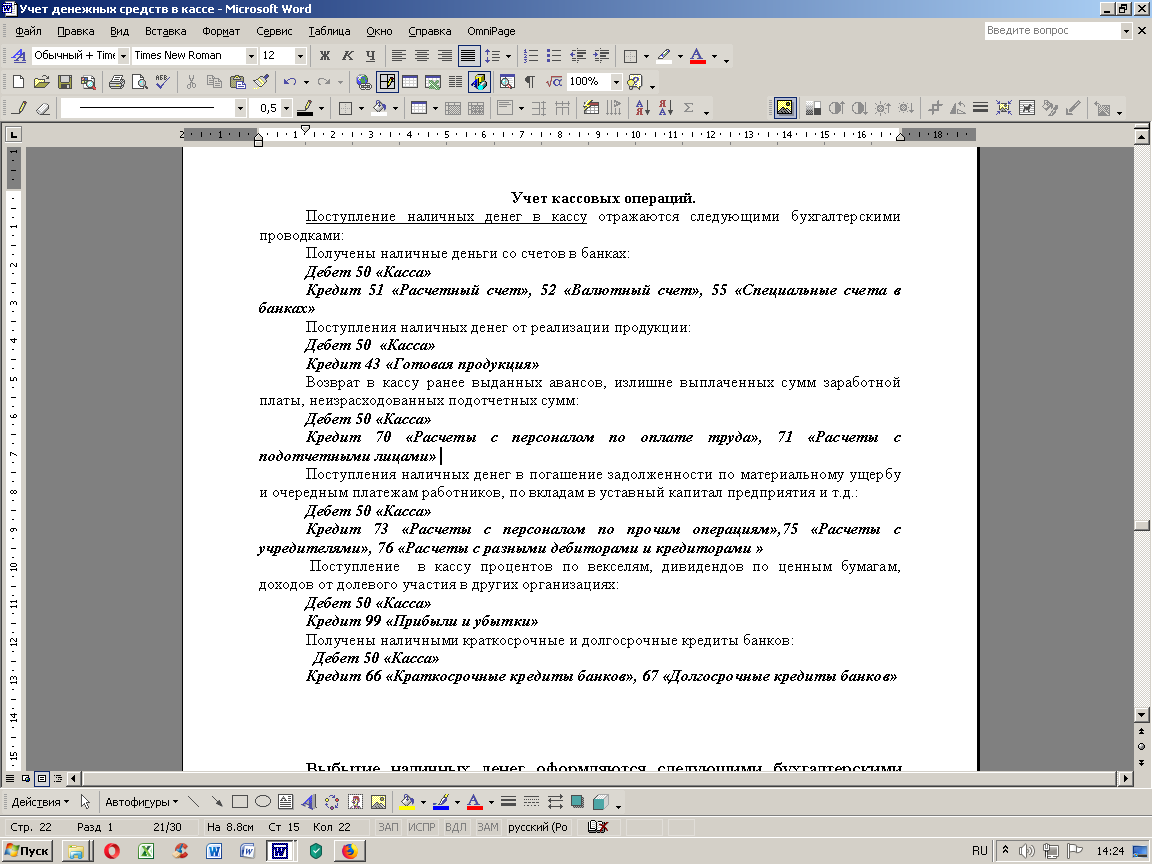

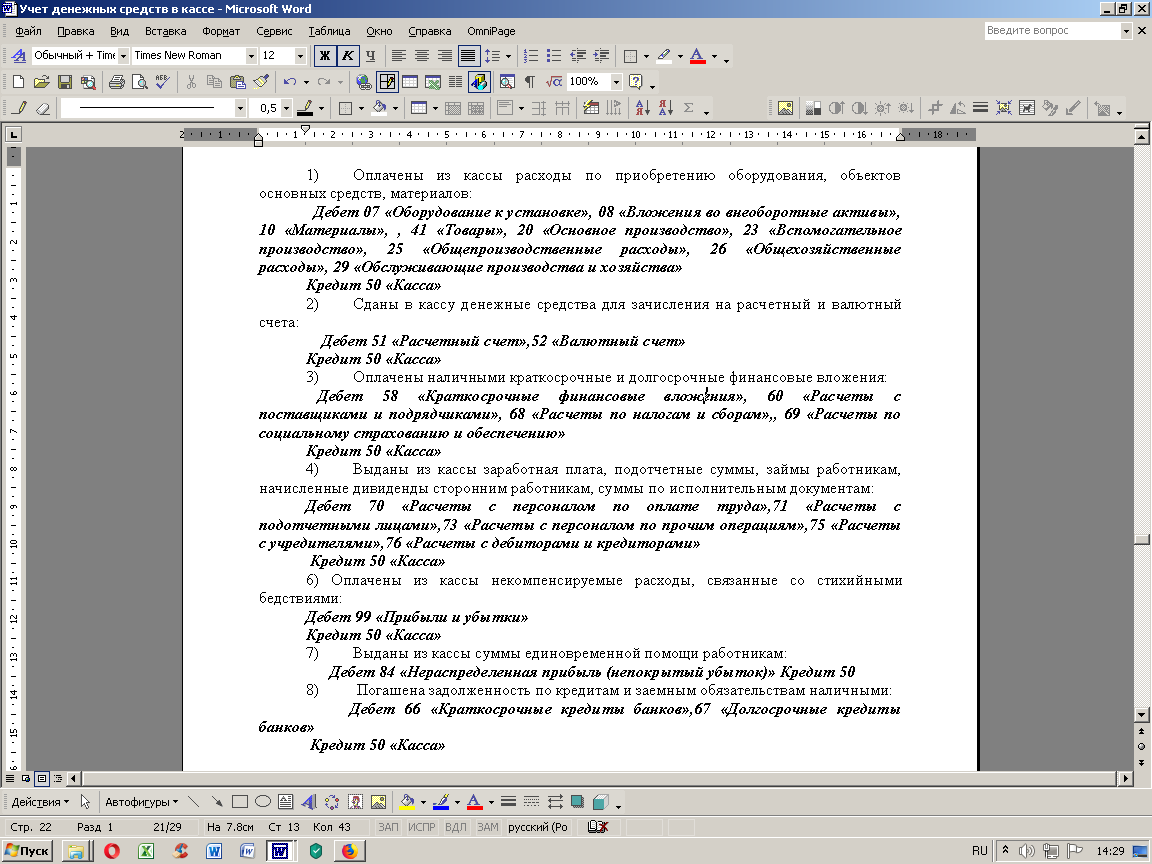

Типовые проводки по отражению фактов перемещения наличности[22,с.14-15]:

Д50 – К51 – деньги по чеку снимаются с расчетного счета и приходуются в кассу.

Д50 – К62 – покупатель внес оплату за поставленную продукцию наличностью.

Д50 – К75 – учредитель погасил свои обязательства перед компанией по взносу наличными средствами.

Д60 – К50 – произведена выплата денег поставщику из кассы.

Д70 – К50 – выплата заработной платы наличными.

Учет безналичных денежных средств ведется на активном 51 счете.

Далее рассмотрим порядок ведения и документирования организаций учета наличных денежных средств, в кассе предприятия.

1.3 Порядок ведения и документирования организаций учета наличных денежных средств, в кассе предприятия

Любая хозяйственная операция предприятия должна быть подтверждена документально. Поскольку кассовые операции (прием и выдача денег) тоже подпадают под эту категорию, законодательство предписывает документальное оформление кассовых операций. Для этого служит кассовая книга. Кассовая книга ведется для учета наличных денег, которые поступают в кассу. Такую книгу можно вести как в бумажном, так и в электронном виде. Записи в такой книге заверяются электронными цифровыми подписями уполномоченных лиц, а решение о сроках распечатывания информации принимает руководитель. В конце каждого рабочего дня кассир должен сверять данные кассовой книги с данными кассовых документов и фиксировать своей подписью сумму остатка наличных средств[23,с.41].

Наличные деньги могут выдаваться сотрудникам предприятия на хозяйственные и иные нужды, на оплату представительских и командировочных расходов. Чтобы получить деньги под отчет, работник пишет заявление на имя руководителя в свободной форме. Чаще всего сначала это заявление визируется в бухгалтерии, где ставят отметку об отсутствии у работника задолженности по ранее выданным авансам.

В заявлении обязательно должен быть указан срок, на который работник берет деньги, потому что в течение трех дней после его окончания он обязан отчитаться за каждый рубль. К авансовому отчету, сдаваемому в бухгалтерию, он прикладывает документы, доказывающие, что сотрудник потратил деньги на те цели, на которые брал. Чаще всего это кассовые и товарные чеки. Если работник не сможет отчитаться за деньги, они будут удержаны из его следующей заработной платы, либо сформируют его задолженность перед предприятием. Если сотрудник потратил собственные деньги, он также пишет заявление на компенсацию этой суммы [16, c. 32].

Кассовый лимит - это разрешенный остаток наличных денег в кассе предприятия на конец рабочего дня. А так как это одновременно остаток на начало дня следующего, иногда называют переходящим лимитом. Естественно, в течение рабочего дня сумма в кассе не ограничена ничем, кроме как объемами продаж. Но если к концу дня сумма наличных денежных средств, оставшаяся в кассе, превышает лимит, все, что больше, необходимо зачислить на свой счет в банк. Для этого привлекают инкассаторов, или же отвозят деньги в банк самостоятельно. Остаток денег в кассе может превысить лимит только в те дни, когда на предприятии выдается заработная плата. В каждой организации лимит устанавливается ее руководителем соответствующим приказом. Подписывать приказ об установлении лимита каждый год не обязательно. Поэтому, если не установлен срок действия, то он действует до следующего приказа [24, c. 32].

Приходный кассовый ордер применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром.

Расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером.

Все предприятия в обязательном порядке должны хранить свои деньги на банковском счету, поскольку именно этот способ позволяет организациям проводить различные операции со своими контрагентами. Каждая фирма имеет право владеть несколькими видами счетов, для каждого из которых будет свое назначение. Уведомлять фонды об открытии расчетного счета не нужно. С 2014 года была отменена обязанность юридических лиц и индивидуальных предпринимателей по уведомлению государственных внебюджетных фондов об открытии (закрытии) банковского счёта (Федеральный закон от 2 апреля 2014 г. No 59-ФЗ).

Для открытия расчетного счета юридическому лицу - резиденту в банк представляются[25,с.44]:

1) свидетельство о государственной регистрации юридического лица;

2) свидетельство о постановке на учет в налоговом органе;

3) учредительные документы юридического лица;

4) лицензии (разрешения), выданные юридическому лицу;

5) карточка с образцами подписей и оттиска печати;

6) документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на банковском счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

7) документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

8) заявление на открытие счета подписанное руководителем и главным бухгалтером юридического лица, заверяется печатью (бланк выдается в банке);

9) договор банковского счета, заполненный и подписанный руководителем, заверенный печатью юридического лица (бланк выдается в банке);

10)анкета клиента (бланк выдается в банке);

11)доверенность на право получения и представления финансовых документов (на лиц, не значащихся в карточке) заполненная и подписанная руководителем и главным бухгалтером юридического лица, заверенная печатью (бланк выдается в банке);

12) документы на юридический адрес (свидетельство о праве собственности, договор аренды, гарантийное письмо от собственника помещения);

13) печать юридического лица[26,с.54-55].

Бухгалтеру ежедневно необходимо оформлять, обрабатывать, проводить на счетах бухгалтерского учета множество платежей. Необходимо быть предельно внимательным, чтобы не допустить ошибок в платежных инструкциях. От правильности внесения данных в регистры бухгалтерского учета зависит исчисление предприятием суммы реализации и налогов. Изучение порядка осуществления, документального оформления и отражения в бухгалтерском учете расчетно-кассовых операций позволит, в последующем, провести анализ на правильность ведения и обработки первичной документации на исследуемом предприятии.

Делая выводы по учету наличных денежных средств, можно выделить следующие важные элементы[27,с.23]:

– денежные средства, это не только банкноты ЦБ, находящиеся в кассе, но и средства в банках в виде записей на счетах;

– учет денежных средств отображается на синтетических счетах 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальный счет», 57 «Переводы в пути»;

– расчетный счет является неотъемлемой частью предприятия и открывается в установленном законодательством порядке;

– расчеты по расчетному счету выдуться на 51 счете по дебету – все возможные поступления, а по кредиту – расчеты с поставщиками и т.д.;

– безналичные расчеты, в отличии от наличных расчетов, производятся через банк на основание установленного образца документов от имени директора предприятия – владельца этого счета, которые содержат распоряжение о передачи денежных средств предъявителю данного документа [17].

Далее, в практической части курсовой работы рассмотрим конкретное предприятие ООО «Умница». На его основе буде рассмотрена организация учета наличных денежных средств этого предприятия в кассе. А в начале главы будет дана общая характеристика ООО «Умница».

2 ОРГАНИЗАЦИЯ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ООО «УМНИЦА» В КАССЕ

2.1 Общая характеристика предприятия ООО «Умница»

Объектом исследования курсовой работы является организация ООО «Умница», занимающаяся производством товаров (развивающие методики для детей), а так же издательской деятельностью. Полное наименование предприятия Общество с ограниченной ответственностью «Умница».

Общество с ограниченной ответственностью «Умница» является обществом и руководствуется в своей деятельности действующим законодательством РФ, Гражданским Кодексом РФ, ФЗ «Об обществах с ограниченной ответственностью » и Уставом.

ООО «Умница» образовано 23 марта 2007 года. Общество имеет расчетный счет в банке, круглую печать со своим наименованием, товарный знак, штампы, бланки и другие реквизиты.

Юридический адрес ООО «Умница»: 454000, Челябинская область, город Челябинск, улица Академика Королева, дом No 1.

Генеральный директор Кокшарова Юлия Александровна. Полномочия генерального директора - на основании Устава. Главный бухгалтер Павлова Ольга Анатольевна.

Уставный капитал Общества на момент учреждения составляет 10 000 рублей и состоит из доли его единственного участника.

Учредителем общества является физическое лицо, его вклад в уставный капитал составляет 10 тыс. руб., что составляет 100% уставного капитала.

Общество создано с целью организации деятельности по производству и реализации товаров, продукции, услуг, а также извлечения прибыли в интересах участников.

Предметом деятельности Общества являются:

– издательская деятельность;

– оптовая торговля;

– розничная торговля;

– производство игр и игрушек;

– полиграфическая деятельность;

– торгово-закупочная деятельность;

– внешнеэкономическая деятельность;

– научные исследования и разработки в области общественных и

гуманитарных наук;

– организация и проведение семинаров, практикумов;

– организация тематических выставок по проблемам раннего развития детей;

– оказание услуг в области маркетинга;

– осуществление консультационной деятельности;

– осуществление других видов хозяйственной деятельности, не противоречащих законодательству России.

ООО «Умница» осуществляет учет результатов работ и оказанных услуг, ведет бухгалтерский, налоговый и управленческий учет по нормам, действующим в Российской Федерации.

Торговая деятельность в ООО «Умница» осуществляется с привлечением наемного труда. Граждане принимаются на работу по трудовому договору (контракту). При заключении настоящего договора работнику устанавливается испытательный срок продолжительностью 3 календарных месяца. На каждого работника ведется трудовая книжка в порядке, установленном для рабочих и служащих. Сотрудники предприятия подлежат социальному и медицинскому страхованию и социальному обеспечению в установленном законом порядке[28,с.41].

Заработная плата в ООО «Умница» выплачивается два раза в месяц. При выплате заработной платы ООО «Умница» в письменной форме извещает каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей к выплате. Основные финансовые показатели компании ООО «Умница» приведены в таблице 1.

Таблица 1 - Финансовые показатели предприятия

|

Наименование |

2017 г. |

2018 г. |

|

Доход от продаж, тыс. руб. |

84000 |

74603 |

|

Валюта баланса, тыс. руб. |

31000 |

30121 |

|

Численность персонала всего, чел. |

17 |

15 |

|

Численность бухгалтерии, чел. |

5 |

5 |

|

Примечание Составлено автором по данным предприятия |

||

За весь исследуемый период прослеживалась положительная динамика основных экономических показателей, в целом выручка предприятия выросла на 9 397 тыс. руб.

Таким образом, в данном разделе была раскрыта характеристика предприятия ООО «Умница». Главной целью раздела, посвященного характеристике предприятия, является выявление его особенностей. В этом разделе так же было указано, какую продукцию производит данное предприятие, и какие услуги оно оказывает; выделяются основные ведущие виды продукции. В этом разделе приводятся данные о численности персонала предприятия, что показывает, что предприятие относится к субъектам малого предпринимательства, а так же в виде таблицы показаны основные финансовые показатели предприятия за 2017г. и 2018гг., что даёт возможность проследить динамику роста предприятия.

Далее рассмотрим учет расчетно-кассовых операций на предприятии ООО «Умница».

2.2 Учет расчетно-кассовых операций на предприятии ООО «Умница»

Денежные средства предприятия ООО «Умница» находятся в кассе предприятия в виде наличных денег, а так же на расчетном счете в банке.

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Приходные кассовые ордеры подписывает главный бухгалтер, или лицо, им уполномоченное, а расходные - руководитель организации и главный бухгалтер или лица, им уполномоченные [29,с.74].

Общество ведет кассовые операции в соответствии с «Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утв. Банком России 12.10.2011 №373-П [4].

На основании абзаца 10 пункта 2 указания Банка России от 11марта 20 14 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», начиная с 1 июня 2014г. ООО «Умница» не устанавливает лимит остатка кассы, так как относится к субъектам малого предпринимательства [30,с.25].

Общество ведет кассовую книгу – книгу учета принятых и выданных кассиром денежных средств с применением технических средств:1С: Предприятие (комплексная автоматизация). При этом Общество распечатывает Листы кассовой книги на бумажном носителе в конце рабочего дня в двух экземплярах и подписывает уполномоченными лицами. Распечатанные листы кассовой книги брошюруются Обществом: один раз в год не позднее «31»декабря.

При реализации продукции используется контрольно-кассовая машина. Организация ведет книгу кассира - операциониста, в которой фиксируют показания счетчика ККМ на начало и конец рабочего дня, сумму поступившей за день выручки.

Выдача наличных денег работникам Общества под отчет осуществляется кассиром на основании расходного кассового ордера, который оформляется на основании: письменного заявления подотчетного лица в произвольной форме (с указанием цели и суммы), содержащего собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Обществом установлены следующие сроки обработки авансовых отчетов[31,с.24]:

– проверка авансовых отчетов осуществляется главным бухгалтером Общества в течение 5 дней, с даты получения авансового отчета от подотчетного лица;

– утверждение авансовых отчетов осуществляется руководителем Общества в течение 5 дней с даты получения проверенного авансового отчета из бухгалтерии;

– окончательный расчет по авансовому отчету с подотчетным лицом осуществляется в течение 3 дней с даты его утверждения руководителем Общества.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. Руководитель предприятия обязан оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. Ключи от металлических шкафов и печати хранятся у кассира и у руководителя организации.

В сроки установленные руководителем предприятия, а также при смене кассира производится внезапная инвентаризация денежных средств, находящихся в кассе. Остаток денежной наличности в кассе сверяют с данными учета по кассовой книге. Для осуществления ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывают их сумму и обстоятельства возникновения. Инвентаризация наличных денежных средств в кассе, в соответствии с учетной политикой предприятия, проводится ежемесячно на 1 число месяца. Для работы с наличными денежными средствами предприятие имеет кассовый аппарат.

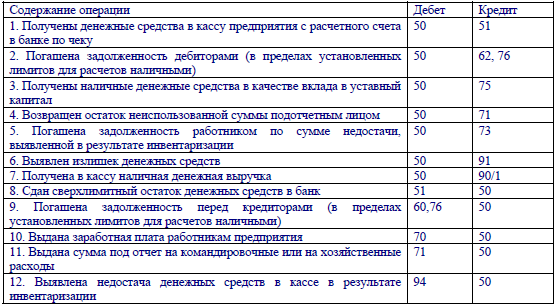

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит – выбытие денежных средств из кассы. Пример бухгалтерских проводок, используемых по учету движения денежных средств в кассе на предприятии ООО «Умница» в таблице 2.

Таблица 2 – Хозяйственные операции, производимые с использованием счета 50 «Касса»:

|

Содержание хозяйственной операции |

Корреспонденция счетов |

||

|

Дебет |

Кредит |

||

|

1 |

оприходованы в кассу организации денежные средства, посту- пившие с расчетного счета |

50 |

51 |

|

2 |

получены наличные деньги от покупателей и заказчиков (КО-1) |

50 |

62 |

|

3 |

возвращены в кассу организации неиспользованные подотчетные суммы |

50 |

71 |

|

4 |

выдана заработная плата работникам предприятия |

70 |

50 |

|

5 |

выданы денежные средства под отчет работнику организации на хозяйственные нужды |

71 |

50 |

|

6 |

Выявлена недостача денежных средств в кассе |

94 |

50 |

|

7 |

По решению руководителя отнесена недостача на материально- ответственное лицо |

73/2 |

94 |

|

8 |

Взыскана недостача с материально-ответственного лица ( удержание из заработной платы) |

70 |

73/2 |

|

9 |

Внесение сумма недостачи материально-ответственным лицом в кассу |

50 |

73/2 |

|

10 |

Излишки денег, выявленные при инвентаризации кассы, приходуют и зачисляют в доход предприятия |

50 |

91/1 |

|

Примечание Составлено по данным исследуемого предприятия |

|||

Учет денежных средств на расчетном счете в ООО «Умница» ведется в соответствии с Федеральным законом от 06 декабря 2011года № 402-ФЗ «О бухгалтерском учете», а также Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина РФ от 29 июля 1998 года № 34 н (ред. от 24.12.2010) и «Положение о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П [4].

Учет денежных средств на расчетном счете ведется на счете 51 «Расчетные счета», что соответствует порядку, установленному Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утвержденной приказом Министерства финансов РФ от 31 октября 2000 г. № 94н в редакции от 08.11.2010) [5].

Таким образом, грамотный и своевременный учет денежных средств в кассе заключается в обеспечении сохранности денежных средств в кассе в соответствии с нормативно-законодательными актами; полном и своевременном документировании всех кассовых операций; соблюдении расчетной и финансовой дисциплины; своевременном и достоверном ведении аналитического учета.

Предприятие ООО «Умница» соблюдает требования, установленные Порядком ведения кассовых операций в РФ. Предприятие имеет кассу и кассовую книгу по установленной форме. Начиная с 1 июня 2016 года ООО «Умница» не устанавливает лимит остатка кассы, так как относится к субъектам малого предпринимательства, в соответствии с Указаниями ЦБ от 11.03.2014г. № 3210-У, что позволяет организации без последствий хранить в кассе денежные средства без соблюдения лимита.

В ООО «Умница» при работе с банком используют систему – Клиент-банк, при которой отпадает надобность приносить платежные поручения в банк. Выписки и приложения к ней (проведенные платежные поручения) ООО получает в электронном виде с отметкой банка, где указывается: наименование и БИК банка, дата и время проведения данной операции. В выписке указаны входящее сальдо, дебетовые и кредитовые обороты и исходящее сальдо[31,с.14].

Приведем пример отражения кассовых операций за день с учетом лимита кассы 16 500 руб. и остатка наличности на начало дня 15 080 руб.:

- кассир снял деньги с расчетного счета для выплаты отпускных в размере 27 483,50 руб. Д50 – К51;

- покупатель оплатил наличными поставку товаров в сумме 57 000 руб. Д50 – К62;

- произведена выдача суточных командируемому лицу авансом в сумме 1400 руб. Д71 – К50;

- выплачено отпускникам 7 483,50 руб. Д70 – К50;

По итогам дня выведена величина остатка в кассе - 90680 руб.

Сверхлимитный остаток равен 54 180 руб. (15 080 + 57 000 – 1400 – 16 500). Кассир сдал в банк 54 200 руб., в учете это будет отражено записью Д51 – К50.

При расчете сверхлимитных средств не были учтены деньги, предназначенные для оплаты отпусков, они могут храниться в кассе в любом объеме в дни выплаты.

На конец дня в кассе осталось 36 480 руб. (15 080 + 57 000 + 27 483,50 – 1400 – 7 483,50 – 54 200), в том числе:

для расчетов с персоналом – 20 000 руб. (27 483,50 – 7 483,50);

для прочих нужд – 16 480 руб. (36 480 – 20 000), что меньше лимита кассы на 20 рублей.

2.3 Аудит расчетно-кассовых операций на предприятии ООО «Умница»

На предприятии ООО «Умница» ежегодно проводится инициативный аудит. Инициативный аудит – это проверка состояния бухгалтерского и налогового учета вместе с подтверждением достоверности бухгалтерской (финансовой) отчетности исключительно по желанию заказчика (аудируемого объекта).

По итогам инициативного аудита предоставляется письменный отчет с обзором замечаний и рекомендаций. Для подтверждения достоверности отчетности выдается аудиторское заключение или информационное письмо аудитора.

Основное отличие обязательного аудита от инициативного состоит в том, что первый проводится в обязательном порядке в соответствии с Федеральным законом No 307-ФЗ, второй — по желанию заказчика услуг аудитора.[5]

Инициативную аудиторскую проверку в ООО «Умница» проводила консалтинговая аудиторская фирма ЗАО «ФИН-АУДИТ», период проверки 06.04.18-10.04.18 г.

На предприятии ООО «Умница» в ходе аудита были проверены первичные кассовые документы (приходные и расходные кассовые ордера, расчетно-платежные ведомости, кассовая книга), учетные регистры бухгалтерского учета, распорядительная документация по кассовой дисциплине. План проверки учета наличных денежных средств приведен в таблице 3.

Таблица 3 - План проверки учета наличных денежных средств в ООО «Умница»

|

Планируемые виды работ |

Сроки проведения |

Источник информации |

|

|

1 |

Предварительное ознакомление с учреждением, проверка правовой основы деятельности юридического лица |

06.04.2018г. |

Устав предприятия, свидетельство о внесении в Единый государственный реестр, Свидетельство о постановке на учет в налоговом органе, лицензии, статистические данные, сведения о рублевых счетах в банках. |

|

2 |

Оценка общего состояния бухгалтерского учета и бухгалтерской отчетности |

07.04.2018г. |

Обороты Главной книги по счетам бухгалтерского учета предприятия за 2018г., бухгалтерский баланс предприятия за 2018 г. |

|

Продолжение таблицы |

|||

|

3 |

Аудит операций по учету денежных средств в кассе |

08.04.2018г. |

Кассовая книга, кассовые документы, первичные документы, оборотно-сальдовая ведомость за 2018 г. Анализ счета 50 «Касса», Бухгалтерский баланс форма №1. |

|

4 |

Аудит операций по учету денежных средств на расчетном счете, валютном счете, прочих счетах в банках, денежных документов |

08.04.2018г. |

Оборотно-сальдовая ведомость, главная книга по счетам 50 «Касса»,51 «Расчетный счет» за 20148г., выписки банка и первичные учетные документы за 2018 г. |

Программа аудиторской проверки операций с денежными средствами приведена в таблице 4.

Таблица 4 - Программа аудиторской проверки операций с денежными средствами в кассе

|

Перечень процедур |

Источники информации |

|

Проведение внезапной проверки кассы |

Кассовые документы, наличные денежные средства, кассовая книга, регистры по счету 50 |

|

Проверка оборотов и остатков по счету 50 «Касса» и их соответствие данным главной книги |

Кассовая книга, ведомости, журналы- ордера, главная книга, оборотно-сальдовая ведомость по счету 50 |

|

Выборочная проверка целевого использования денежных средств, полученных из банка, соблюдения лимита кассы и установленного лимита расчетов между юридическими лицами-наличными деньгами |

Выписки банка, кассовые документы, ведомости, оборотно-сальдовая ведомость по счетам 50, 51 |

|

Выборочная проверка правильности оформления кассовых документов в кассовой книге и учетных регистрах по счету 50. Проверка правильности корреспонден. счетов |

Кассовые документы, кассовая книга, ведомости, журналы-ордера |

Аудиторская проверка проводилась по следующим процедурам[31,с.55-56]:

1) аудиторская выборка;

2) аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета;

3) соблюдение организацией размеров лимита остатка денежных средств, в кассе;

4) факты осуществления расчетов наличными деньгами с юридическими лицами, сумма платежей которых превышает установленный лимит;

5) анализ документального оформления кассовых операций.

В аудиторском заключении, заключенном аудиторской фирмой ЗАО «ФИН-АУДИТ» по результатам проверки, было выражено мнение, что бухгалтерская отчетность аудироемого лица ООО «Умница» отражает достоверно во всех существенных отношениях финансовое положение ООО «Умница». Результаты его финансово-хозяйственной деятельности и движение денежных средств за период с 01 января по 31 декабря 2018 года в соответствии с российскими правилами составления бухгалтерской отчетности.

ЗАКЛЮЧЕНИЕ

Курсовая работа посвящена вопросам учёта наличных денежных средств, в кассе конкретного предприятия. Объектом курсового исследования является торговое предприятие ООО «Умница».

В работе было определено, что ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разное назначение. Определено, что в зависимости от назначения и статуса нормативные документы, регулирующие учет наличных денежных средств, в кассе предприятия, можно систематизировать в виде следующих уровней: законодательный; нормативный; методический; локальный.

Для формирования информации о наличии и движении денежных средств в российской или иностранной валютах, находящихся в кассе, а также на расчетных, валютных и специальных счетах, открытых в банках, предназначены счета раздела V «Денежные средства» Плана счетов.

Было определено, что основными задачами учета наличных денежных средств и расчетов в кассе являются: своевременное и правильное документирование операций по движению денежных средств и расчетов; оперативный контроль использования денежных средств, строго по целевому назначению; контроль правильности и своевременности всех видов расчетов, а также за соблюдением используемых форм расчетов; своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Рассмотрены теоретические основы денежных средств и потоков на предприятии. Определено, что денежные средства на предприятии, необходимы для обеспечения единства производства и обращения. Они опосредствуют смену форм движения авансированного капитала из денежной формы, в товарную и обратно - из товарной формы в денежную форму.

В составе денежных средств, которые хранятся в его кассе, находятся не только сами деньги и иностранная валюта, но и денежные эквиваленты, то есть разные расчетные документы и ценные бумаги. Следовательно, наличные денежные средства, денежные документы, ценные бумаги, хранящиеся прямо на предприятии составляют его кассу.

Определено, что учет наличных денежных средств ведется всеми субъектами хозяйствования. Через денежные счета проходят потоки ресурсов, формирующие доходную и расходную базу. Ведение бухучета в данном сегменте предполагает решение следующих задач: корректность оформления кассовой документации; обеспечение своевременности проведения расчетов; достоверность данных о перемещении денежных потоков; оперативность в выявлении и устранении недочетов кассовой дисциплины (посредством инвентаризации и текущего мониторинга); обеспечение сохранности денежных знаков.

В работе определено, что функционирование кассы должно соответствовать требованиям безопасности наличных расчетов и нормативам Указаний Банка России от 11.03.2014 г. № 3210-У (в ред. от 19.06.2017). Каждое предприятие, использующее в своей деятельности операционные кассы, обязано рассчитывать, утверждать и соблюдать лимит остатка денежных средств. Учет наличных денежных средств индивидуальными предпринимателями и малыми предприятиями может вестись без установления лимита кассы, но если он установлен, его соблюдение обязательно.

Кассовые операции должны осуществляться кассиром или другим уполномоченным лицом. С этим работником должен быть заключен договор о полной материальной ответственности. Если кассовых специалистов несколько, один из них назначается старшим, он готовит сводную документацию по всем кассам. Типовые проводки по отражению фактов перемещения наличности следующие:

Д50 – К51 – деньги по чеку снимаются с расчетного счета и приходуются в кассу.

Д50 – К62 – покупатель внес оплату за поставленную продукцию наличностью.

Д50 – К75 – учредитель погасил свои обязательства перед компанией по взносу наличными средствами.

Д60 – К50 – произведена выплата денег поставщику из кассы.

Д70 – К50 – выплата заработной платы наличными.

Учет безналичных денежных средств ведется на активном 51 счете.

Рассматривается порядок ведения и документирования организаций учета наличных денежных средств, в кассе предприятия. Приходный кассовый ордер применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром. Расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером.

Делая выводы по учету наличных денежных средств, можно выделить следующие важные элементы:

– денежные средства, это не только банкноты ЦБ, находящиеся в кассе, но и средства в банках в виде записей на счетах;

– учет денежных средств отображается на синтетических счетах 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальный счет», 57 «Переводы в пути»;

– расчетный счет является неотъемлемой частью предприятия и открывается в установленном законодательством порядке;

– расчеты по расчетному счету выдуться на 51 счете по дебету – все возможные поступления, а по кредиту – расчеты с поставщиками и т.д.;

– безналичные расчеты, в отличии от наличных расчетов, производятся через банк на основание установленного образца документов от имени директора предприятия – владельца этого счета, которые содержат распоряжение о передачи денежных средств предъявителю данного документа.

Далее, в практической части курсовой работы рассмотрим конкретное предприятие ООО «Умница». На его основе буде рассмотрена организация учета наличных денежных средств этого предприятия в кассе. А в начале главы будет дана общая характеристика ООО «Умница».

В практической части курсовой работы проведен анализ организации учета наличных денежных средств в кассе ООО «Умница». Дается общая характеристика предприятия ООО «Умница», рассмотрены основные финансовые показатели компании ООО «Умница». Определено, что за весь исследуемый период прослеживалась положительная динамика основных экономических показателей, в целом выручка предприятия выросла на 9 397 тыс. рублей.

Автором рассматривается учет расчетно-кассовых операций на предприятии ООО «Умница», определено, что денежные средства предприятия ООО «Умница» находятся в кассе предприятия в виде наличных денег, а так же на расчетном счете в банке. Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Приходные кассовые ордеры подписывает главный бухгалтер, или лицо, им уполномоченное, а расходные - руководитель организации и главный бухгалтер или лица, им уполномоченные. Рассмотрены хозяйственные операции, производимые с использованием счета 50 «Касса».

Предприятие ООО «Умница» соблюдает требования, установленные Порядком ведения кассовых операций в РФ. Предприятие имеет кассу и кассовую книгу по установленной форме. Начиная с 1 июня 2016 года ООО «Умница» не устанавливает лимит остатка кассы, так как относится к субъектам малого предпринимательства, в соответствии с Указаниями ЦБ от 11.03.2014г. № 3210-У, что позволяет организации без последствий хранить в кассе денежные средства без соблюдения лимита.

В работе рассмотрен порядок проведения аудита расчетно-кассовых операций на предприятии ООО «Умница». На предприятии ООО «Умница» ежегодно проводится инициативный аудит. По итогам инициативного аудита предоставляется письменный отчет с обзором замечаний и рекомендаций. Рассмотрен план проверки учета наличных денежных средств в ООО «Умница» и программа аудиторской проверки операций с денежными средствами в кассе этого предприятия.

В заключение было установлено, что бухгалтерская отчетность ООО «Умница» отражает достоверно во всех существенных отношениях финансовое положение ООО «Умница». Результаты его финансово-хозяйственной деятельности и движение денежных средств за период с 01 января по 31 декабря 2018 года отражены в соответствии с российскими правилами составления бухгалтерской отчетности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете».

2. Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

3. Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

4. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

5. Приказ Минфина РФ от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

6. Астахов В.П. Бухгалтерский (финансовый) учет / В.П. Астахов. - М.: Юрайт, 2012. — 955 с.

7. Бакаев А.С. Основные направления развития бухгалтерского учета в России / А.С. Бакаев // Бухгалтерский учет. - 2013. - №3. - с. 23-25.

8. Богаченко В.М. Практический консультант бухгалтера / В.М. Богаченко. – Р-н-Д: Феникс, 2012. – 411 с.

9. Вахрушина М.А. Учет на предприятиях малого бизнеса / М.А. Вахрушина - М.: ИНФРА-М, 2012. - 384 с.

10. Гартвич А.В. Бухгалтерский учет с нуля / А.в. Горвич - М.: Питер, 2014. - 400 с.

11. Гринь Т.А. Основы контроля и аудита: справочное пособие / Т.А. Гринь - Р-н-Д.: Феникс, 2012. - 90 с.

12. Дробозина Л.А. Финансы. Денежное обращение. Кредит / Л.А. Дробозина — М.: ЮНИТИ, 2014. - 479 с.

13. Ендовицкий Д.А. Бухгалтерский и налоговый учет на малом предприятии / Д.А. Ендовицкий - М.: КноРус, 2012. – 256 с.

14. Заболонкова О.Н. Учет денежных средств в кассе учреждения / О.Н. Заболонкова // Бухгалтерский учет и налогообложение. - 2014. - № 4. - с. 66

15. Каморджанова Н.А. Бухгалтерский финансовый учет / Н.А. Каморжанова – СПб.: Питер, 2012. – 480 с.

16. Кислов Д.В. Малые предприятия: регистрация, учет, налоги. Справочник для бухгалтера / Д.В. Кислов - М.: ГроссМедиа, 2015. - 643 с.

17. Ковалева О.В. Бухгалтерский учет и аудит бухгалтерской отчетности коммерческих предприятий / О.В. Ковалева - Р-н-Д.: Феникс, 2012. - 512 с.

18. Колодин А.Г. Справочник бухгалтера. Теория и практика бухгалтерского сопровождения предприятий любых форм собственности и видов деятельности / А.Г. Колодин - М.: АСТ, 2015. - 718 c.

19. Кондраков Н.П. Самоучитель по бухгалтерскому учету / Н.П. Кондраков - Р-н-Д.: Феникс, 2015. - 592 с.

20. Кондраков Н.П. Бухгалтерский учет на малых предприятиях / Н.П. Кондраков - М.: Проспект, 2015. — 640 с.

21. Кувяткина Н.Н. Учет на предприятиях малого бизнеса / Н.Н. Кувяткина - М.: МИФИ, 2012.- 108 с.

22. Лавренова Н.Н. Учет недостачи денежных средств / Н.Н. Лавренова // Бухгалтерский учет. - 2012. - № 8. - с. 30-34.

23. Медведев А.Н. Деньги как объект бухгалтерского учета: проблемы и противоречия / А.Н. Медведев // Хозяйство и право. - 2013. - №12. - с. 55-61.

24. Медведев М.Ю. Все проводки. Полное практическое руководство / М.Ю. Медведев - М.: Эксмо, 2015. - 496 c.

25. Модеров С.В. Учет денежных средств / С.В. Модеров // Налоговый учет для бухгалтера. - 2013. - № 66. - с. 32-37.

26. Новиков С. Н. Учет денежных средств / С.Н. Новиков // Учет, налоги, право. - 2014. - № 48. - с. 16-18.

27. Новодворский В.Д. Бухгалтерский учет на малых предприятиях / В.Д. Новодворский - М.: Проспект, 2015. - 432 с.

28. Овсийчук М.Ф. Бухгалтерский учет и контроль деятельности малого бизнеса / М.Ф. Овсийчук - М.: КноРус, 2015. - 288 с.

29. Стуков С.А. Система учета и контроля / С.А. Стуков - М.: ФиС, 2013. - 223 с.

30. Федькина О.К. Как эффективнее управлять денежными средствами / О.К. Федькина // Консультант. - 2012. - № 11. - с. 16 - 19.

31. Хорин А.Н. Отчет о движении денежных средств / А.Н. Хорин // Бухгалтерский учет. - 2012. - №5. - с. 58.

32. Правовой портал «КонсультантПлюс»: [Электронный ресурс] - Режим доступа: www.consultant.ru.

Приложения

Приложение 1 - Система нормативного регулирования в Российской Федерации

|

Уровень |

Документы |

Органы, принимающие решения |

|

I уровень — законодательный |

Федеральные законы, постановления, указы, кодексы |

Государственная Дума, Правительство РФ, Президент РФ |

|

II уровень — нормативный |

Положения (стандарты) по бухгалтерскому учету |

Министерство финансов РФ |

|

Ш уровень — методический |

Методические указания, инструкции, письма |

Министерство финансов РФ, федеральные органы исполнительной власти, консультационные фирмы и др. |

|

IV уровень — организационный |

Организационно-распорядительная документация (приказы, распоряжения) |

Предприятия, организации, учреждения |

Приложение 2 – Организационная структура ООО «Умница»

Директор

Бухгалтерия

Отдел по закупкам

Служба безопасности

Специалист по охране труда и технике безопасности

Отдел по сбыту

Работники склада

Коммерческий директор

Отдел продаж

Приложение 3 – Основные хозяйственные операции по счету 50.1 «Касса организации»

|

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дт |

Кт |

|

|

Поступили денежные средства с расчетного счета на хозяйственные нужды |

50.1 |

51 |

|

Поступили денежные средства от покупателей в оплату за проданный товар (работу, услугу) |

50.1 |

90.1 |

|

Сумма вклада участника, поступившая в виде наличных денежных средств в кассу |

50.1 |

75.1 |

|

Подотчетным лицом внесен остаток подотчетных сумм в кассу |

50.1 |

71 |

|

Зачислены денежные средства на расчетный счет из кассы |

51 |

50.1 |

|

Выданы денежные средств из кассы организации в виде займов |

73.1 |

50.1 |

|

Зачислены излишки денежных средств |

50.1 |

91.1 |

|

Выявлена недостача денежных средств |

94 |

50.1 |

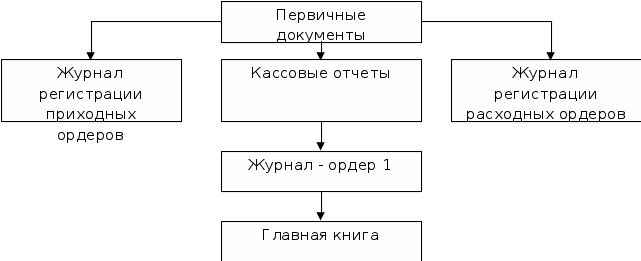

Приложение 4 – Учет кассовых операций (поступление наличных денег в кассу)

Приложение 5 – Учет кассовых операций (Выбытие наличных денег из кассы)

Приложение 6 – Журнал регистрации приходных и расходных кассовых ордеров

Приложение 7 – Корреспонденция счетов по отражению кассовых операций

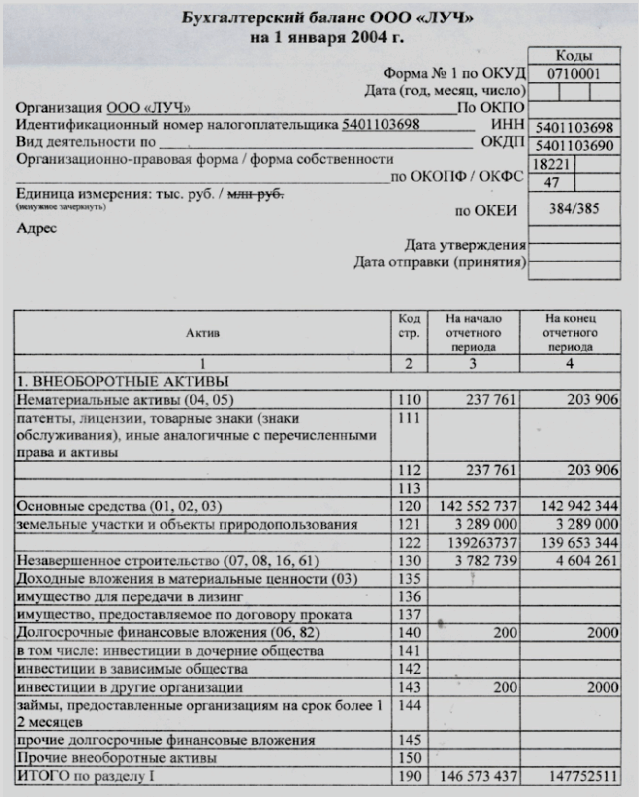

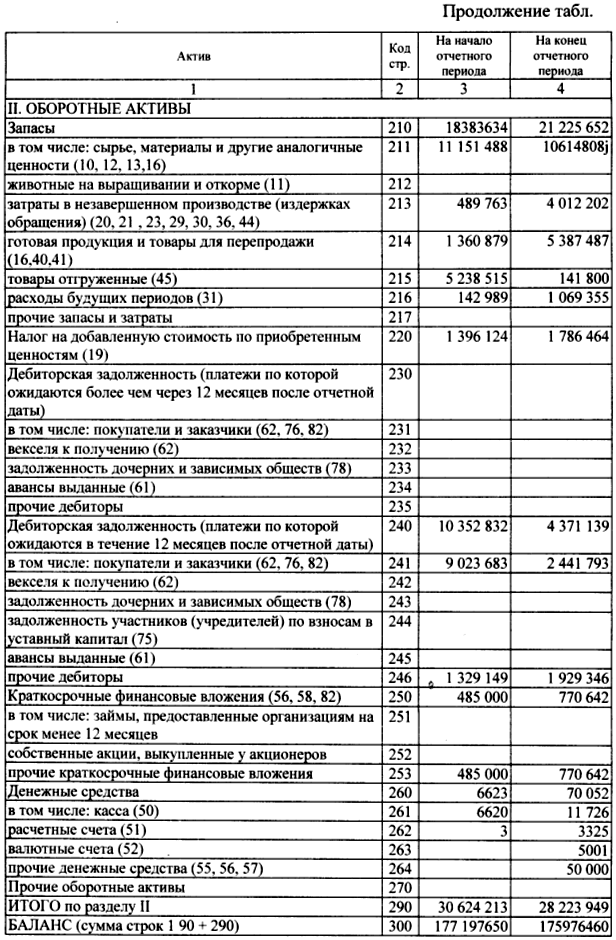

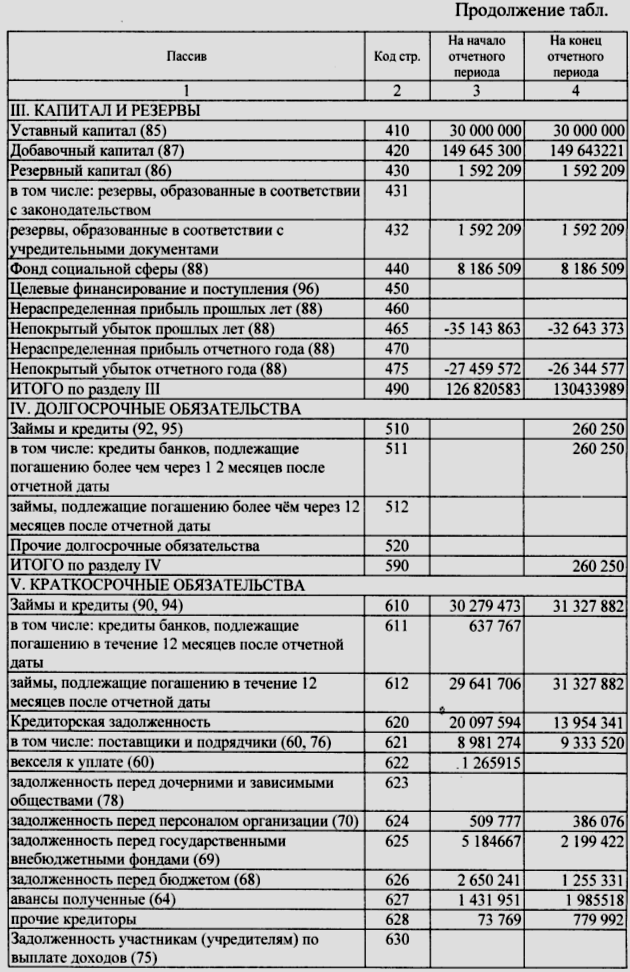

Приложение 8 – Бухгалтерский баланс ООО «Умница» за 2017-2018 гг.

Приложение 8 – Бухгалтерский баланс ООО «Умница» (продолжение)

Приложение 8 – Бухгалтерский баланс ООО «Умница» (продолжение)

Приложение 9 – Прием наличных денег по приходным кассовым ордерам

Приложение 10 – Выдача наличных денег под отчет на расходы, по расходным кассовым ордерам

Приложение 10 – Размер лимита остатка кассы

Приложение 11 – Инвентаризация кассы

- Повышение инновационного потенциала региона на основе модернизации информационной инфраструктуры.

- Процессы принятия решений в организации ( Понятие и роль управленческого решения )

- Материальное и процессуальное право (Материальное и процессуальное право: основные теоретические аспекты)

- Понятие менеджмента

- Юридическая ответственность ( Юридическая ответственность: проблемы определения понятия )

- Профессиональный стресс в управленческой деятельности ( Причины появления стресса, стрессоры )

- Информатика и программирование (Эволюция ПК)

- Проектирование реализации операций бизнес-процесса «Складской учет» (Обоснование проектных решений по программному обеспечению)

- Характеристики и типы мониторов для персональных компьютеров

- Анализ деятельности спортивной организации на примере Детской юношеской спортивной школы ( Спортивная организация как объект менеджмента )

- Устройство персонального компьютера ( Понятие персонального компьютера )

- Правоприменительная деятельность(Понятие, признаки и стадии применения права)