Учетные регистры. Их классификация и способы записи в них

Содержание:

Введение

Особенностью бухгалтерского учета является то, что он основан на строгом документировании хозяйственных операций. Данное требование закреплено в действующем законодательстве: основанием для любой записи в бухгалтерских регистрах являются правильно оформленные первичные документы.

Документация является особым способом первичной регистрации хозяйственных операций. Ни одна хозяйственная операция не может быть учтена бухгалтерией, если она не оформлена документом. Таким образом, документы являются основанием записи в бухгалтерском учете. От качества документов в значительной мере зависит и качество всего бухгалтерского учета, поэтому изучение содержания регистров бухгалтерского учета является очень актуально, что и повлияло на выбор темы курсовой работы.

Объект исследования – система бухгалтерского учета в современных условиях хозяйствования.

Предмет исследования – регистры бухгалтерского учета как форма обобщения данных бухгалтерского учета.

Целью настоящей работы является определение назначения регистров, а также анализ их классификации.

Исходя из поставленной цели вытекают следующие задачи:

- Дать характеристику регистрам, применяемым при ведении бухгалтерского учета;

- Изучить формы регистров бухгалтерского учета;

- Определить порядок регистрации хозяйственных операций в учетных регистрах;

- Изучить способы исправления ошибок в учетных регистрах.

Методология организации ведения регистров бухгалтерского учета отражена в трудах многих ученых-экономистов, в частности таких как Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус, Ю.И. Сигидов, А.И., Трубилин, И.В. Гейтс, В.А. Ерофеева, О.В. Тимофеева и др. Данные экономисты, чьи труды были изданы в последние пять лет, рассматривают проблемы ведения регистров бухгалтерского учета в соответствии с действующим законодательством, регламентирующим бухгалтерский учет.

Прикладная значимость курсовой работы заключается в возможности использования материала для совершенствования форм и методов ведения регистров бухгалтерского учета, так как основанием для отражения бухгалтерским учетом информации о совершенных хозяйственных операциях являются учетные документы, составленные в соответствии с установленными требованиями. Также материал курсовой работы можно использовать при написании дипломной работы по данной теме.

1Учетные регистры и их роль в бухгалтерском учете

1.1 Характеристика регистров бухгалтерского учета

Для учета и регистрации хозяйственных операций предприятия применяют разнообразные по форме, содержанию, способу отображения и нагромождению информации учетные регистры. Состав учетных регистров, которые ведутся на конкретном предприятии, зависит от принятой на предприятии формы бухгалтерского учета.

Под словом "регистр" в бухгалтерском учете понимают различные виды таблиц, в которые записывают данные с первичных документов.[1]

Записи в учетных регистрах базируются на информации из тщательным образом проверенных первичных документов, оттого и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов хозяйствования.[2]

Информация о совершенных хозяйственных операциях, содержащаяся и первичных документах, после их проверки и таксировки группируется и регистрируется в определенном порядке. Документы, в которых осуществляется этот этап учетной работы, называются учетными регистрами.

Основным назначением учетных регистров является то, что по их данным на предприятии составляется финансовая отчетность. Поэтому достоверность финансовой отчетности подтверждается данными учетных регистров, которые должны соответствовать показателям первичных документов.[3]

Учетные регистры представляют собой специальные таблицы, которые имеют свою форму и содержание в зависимости от требований контроля и систематизации информации.

Учетные регистры - не носители специального формата в виде сведений, журналов, книг, журналов-ордеров, машинограмм, предназначенные для хронологического, систематического или комбинированного накопления, группировки и обобщения информации из первичных документов, принятых к учету.

В учетных регистрах - бухгалтерских книгах, все страницы должны быть сброшюрованы и пронумерованы. На последней странице указывается количество содержащихся в ней страниц, ставятся подписи руководителя предприятия, главного бухгалтера и печать. [4]

Информация в учетные регистры переносится после проверки первичных документов по форме и содержанию. Перенос информации из первичных документов в учетные регистры должно осуществляться по мере их поступления в место обработки (бухгалтерии, вычислительной установки), одновременно не позднее срока, обеспечивающего своевременную отчетность.[5]

Для синтетического и аналитического учета хозяйственных операций предприятия применяют учетные регистры, рекомендованные Государственным комитетом по бухгалтерскому учету. [6]

Учетные регистры могут иметь различное строение, что зависит от порядка размещения бухгалтерских записей в соответствующих графах: параллельное, последовательное или комбинированное.

Параллельный способ предусматривает размещение записей в процессе их регистрации по дебету и кредиту на одной линии.[7]

Последовательный способ предусматривает двухуровневое строение учетных регистров: на одном из них (верхнем) располагаются записи по дебету счета, а на другом (нижнем) - кредитовые записи по счету. Соответственно этому подсчитываются итоги по дебету и кредиту счетов, представленных в данном регистре, и выводится сальдо на начало и конец месяца.[8]

Комбинированный вариант предполагает использование указанных способов в одном регистре. В данном случае не только производятся записи по дебету и кредиту счета, для которого предназначен регистр, но и указываются корреспондирующие счета по дебету и кредиту.[9]

Роль бухгалтера состоит в том, чтобы правильно указать, по какому счету (дебету и кредиту) следует отразить данную хозяйственную операцию.

Различное строение учетных регистров обусловлено также видом (объектом) информации, которая должна быть получена при их помощи.

Более конкретная информация, отраженная в регистрах, требует, чтобы были указаны содержание операции, источник поступления средств или их расходы, номер и наименование документа, дата, количественные данные, качественные характеристики объекта и т.п.

Такие регистры носят название аналитических и требуют наличия соответствующих строк и граф для отражения указанной информации. Как правило, такими регистрами являются бухгалтерские книги и карточки, но могут быть и свободные листы.

Регистры, в которых отражается информация высокой степени обобщенности, называются синтетическими и обычно записи в них ведутся только в суммовом выражении. Но, как и при других критериях группировки, в данном случае могут быть комбинированные регистры.[10]

Например, в журнале-ордере, отражающем расчеты с поставщиками, указываются не только суммы по корреспондирующим счетам, но и наименование поставщика, номера и даты первичных документов, а также по каким суммам ведутся расчеты и другое.

Обязательным правилом является соблюдение равенства сальдо и итогов оборотов по дебету и кредиту регистров аналитического и синтетического учета.

Записи в учетных регистрах могут осуществляться в хронологическом или систематическом порядке, отсюда и их название.

Хронологические регистры предусматривают записи по мере поступления документов без определенной их группировки по счетам. Примером хронологического регистра является журнал учета поступающих грузов, в котором ведется учет товарно-транспортных документов поставщиков на отгруженные товары. Покупатель регистрирует их в журнале по мере получения и проверки достоверности документов.[11]

В систематических регистрах запись хозяйственных операций производится в определенной системе. Группировка данных может осуществляться на счетах как аналитического, так и синтетического учета. В качестве примеров систематического регистра аналитического учета можно привести оборотную ведомость учета материалов, ведомость выпуска готовой продукции.[12]

Систематические записи производятся во всех регистрах синтетического учета, но самым типичным является Главная книга, в которой вся информация по предприятию группируется по дебету и кредиту счетов синтетического учета.[13]

Во многих регистрах сочетаются хронологические и систематические записи, поэтому они называются комбинированными. Применение хронологических и систематических записей в одном регистре позволяет сокращать количество записей, повысить степень контроля информации.[14]

Дальнейшее развитие автоматизации учета расширяет рамки использования комбинированных регистров.

Регистрация данных в учетных регистрах может осуществляться вручную или при помощи компьютеров. Современный уровень бухгалтерского учета и средств вычислительной техники позволяет автоматизировать многие, если не все участки учетного процесса.[15]

Организация бухгалтерского учета на базе ЭВМ осуществляется при помощи моделирования, представляющего собой процесс, направленный на упорядочение получения и обработки информации об учетных объектах. Важное значение при этом имеет разработка кодов всех элементов обрабатываемой информации.[16]

Возможны несколько этапов автоматизированной обработки и получения информации:

- Отражение в первичных документах данных хозяйственных операций. При этом необходимо соблюдение структуры типовых форм первичных документов, но с использованием разнообразных модификаций.

- Систематизация данных по предприятию и формирование массивов однородной учетной информации на базе типовых бухгалтерских записей.

- Группировки по отдельным характеристикам операций осуществляют, исходя из потребностей ежедневного контроля, анализа и регулирования.

- Обобщение данных хозяйственных операций в регистрах аналитического и синтетического учета, которое заключается в суммировании, расчете оборотов и сальдо по счетам, а также в составлении оборотно-сальдовых ведомостей.[17]

1.2Классификация регистров бухгалтерского учета

Для учета и регистрации хозяйственных операций предприятия применяют разнообразные по форме, содержанию, способу отражения и накопления информации учетные регистры. Состав учетных регистров зависит от принятой на предприятии формы бухгалтерского учета.[18](Приложение 1)

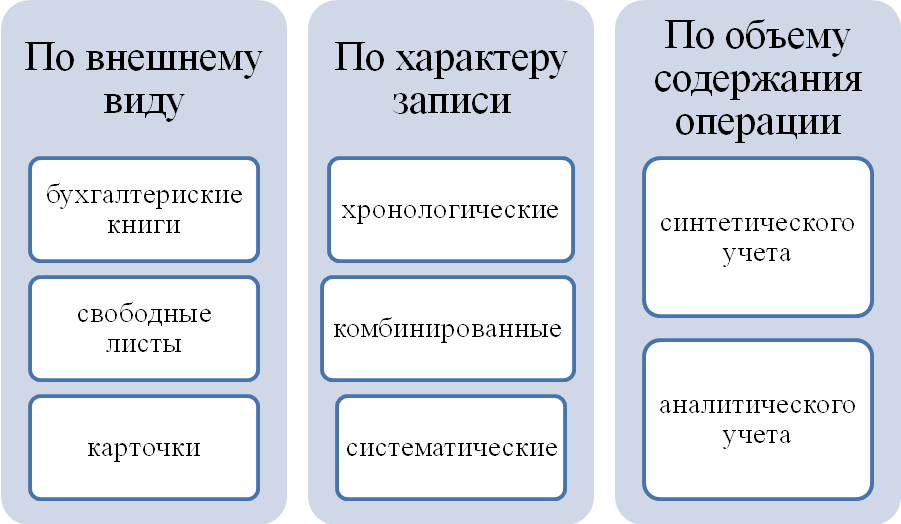

Регистры бухгалтерского учета различаются между собой по строению, назначению и по другим признакам. Поэтому их классифицируют по следующим группам: по внешнему виду, по характеру записей, объему содержания операций и по строению.[19](Рисунок 1)

Рисунок 1

Классификация регистров бухгалтерского учета

«Источник Бабаев, Ю.А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – С. 215»

Под формой бухгалтерского учета понимают определенную организацию и построение систем учетных регистров для целей текущего контроля за состоянием и движением средств и источников доходов и расходов и получения необходимой информации для составления финансовых отчетов.[20]

Форма бухгалтерского учета зависит от двух факторов: системы применяемых учетных регистров и последовательности записей в них и способа составления регистров - ручной или автоматизированный.[21]

С развитием бухгалтерского учета совершенствовались и формы учета и применяемых регистров. Пройден путь от простых книг и карточек до сплошной автоматизации учетного процесса. Ныне на предприятиях республики еще применяются две формы учета, базирующиеся на ручном труде: меморально-ордерная и журнально-ордерная.[22]

Мемориально-ордерная форма используется редко, хотя она более простая.

При данной форме учета основным регистром синтетического учета является мемориал-ордер, который составляется для каждого синтетического счета на базе первичных и сводных документов. В этом регистре записываются суммы по корреспондирующим счетам (по дебету и кредиту) с указанием даты и номера первичного документа. Отдельно ведется аналитический учета средств и обязательств в книгах, карточках, на базе которых составляются оборотные ведомости.[23]

Для контроля за состоянием и движением наличных денежных средств кассир ведет кассовую книгу, которая проверяется бухгалтером.[24]

Обобщение информации по всем аналитическим счетам при мемориально-ордерной форме может осуществляться тремя вариантами:

- при помощи контрольно-шахматного журнала;

- на базе Главной книги;

- при помощи регистра Журнал-Главная.[25]

При первом варианте сводные данные по каждому мемориальному ордеру записываются в контрольно- шахматный журнал, заменяющий Главную книгу.

Во втором случае данные мемориальных ордеров вначале записываются в регистрационный журнал, а из последнего переносятся в Главную книгу. В ней для каждого счета по дебету и кредиту предусмотрены графы для заполнения итогов мемориальных ордеров в разрезе каждого корреспондирующего счета.

Разновидностью мемориально-ордерной формы учета является Журнал-Главная, название которой происходит от основного синтетического регистра. В регистре Журнал- Главная по каждому мемориальному ордеру приведена общая сумма с разбивкой по дебету и кредиту корреспондирующих счетов. [26]

При некоторых достоинствах (к примеру, простота учетных регистров и наглядность отражаемых данных), мемориально-ордерная форма не лишена и рядам недостатков. Основные из них следующие:

- мемориальные ордера являются излишними группировочными регистрами, составляемыми между первичными документами и главными регистрами синтетического учета;

- громоздкость аналитического учета, его изолированность от синтетического учета;

- дублирование данных в различных регистрах.[27]

В настоящее время наибольшее применение имеет журнально-ордерная форма учета.

Как видно из схемы, входная информация из первичных документов переносится в ведомости и карточки аналитического учета для целей контроля за составлением и движением средств и обязательств. Одновременно данные первичных документов записываются в регистры синтетического учета, главными из которых являются журналы- ордера. Но из первичных документов данные заносятся напрямую в журналы-ордера в тех случаях, когда по какому- либо счету имеет место небольшое количество операций. В противном случае первичная информация подвергается группировке или накапливается в специальных ведомостях, затем переносится в журналы-ордера, где формируется необходимая информация но синтетическим счетам.

В конце отчетного периода обороты по синтетическим счетам переносятся в Главную книгу. Ее данные сверяются с итогами сумм, приведенными в оборотных ведомостях по счетам аналитического учета, и с сальдо наличных денежных средств по кассовой книге. Далее на основании информации по счетам Главной книги составляют Бухгалтерский баланс и другие финансовые отчеты.[28]

Также регистрами являются журналы-ордера. Их отличительными признаками являются:

1. Наличие у каждого журнала-ордера:

- постоянного номера (от 1 до 16);

- возможности отражения информации по одному или нескольким взаимосвязанным синтетическим счетам;

- индивидуальной структуры - заранее напечатанной в нем таблицы в зависимости от необходимости группировки и получения информации, а также корреспонденции счетов.

2. Ведение записей по кредитовому признаку, то есть суммы по счету (или счетам), которые отражаются в журнале-ордере, записываются по кредиту с указанием дебета соответствующих корреспондирующих счетов.

Кредитовый признак отражения операций раскрывает большие возможности установления связей экономических событий.

Построение отдельных журналов-ордеров во многом обеспечивает совмещение синтетического и аналитического учета, что сокращает количество записей и ускоряет составление необходимой отчетности.[29]

В дополнение к некоторым журналам-ордерам ведутся ведомости синтетического учета, в которых записи осуществляются по дебетовому признаку одного счета в корреспонденции с кредитом других счетов.[30]

Это касается, например, записей по счетам денежных средств, что обусловлено спецификой отражения и контроля кассовых и банковских операций в одном месте.[31]

Роль группировочных ведомостей в виде разработочных таблиц и листков-расшифровок состоит в том, чтобы в случае необходимости осуществить, предварительную группировку данных, относимых в дебет или кредит соответствующих счетов.[32]

Таковыми являются, например, разработочные таблицы распределения затрат на материалы и заработную плату, начисления износа основных средств, начисления износа малоценных и быстроизнашивающихся предметов и т.п.

Итоги журналов-ордеров по окончании месяца записывают в Главную книгу. Причем, если в них операции отражены по кредитовому признаку, то в Главной книге - в обратном порядке, то есть по дебетовому признаку. Поэтому оборот по дебету каждого счета, для которого в Главной книге предусмотрен отдельный лист, приводится в развернутом виде, а итог по кредиту данного счета записывается одной суммой.[33]

Это позволяет уточнить полноту и правильность разноски хозяйственных операции в конце месяца. Обороты за месяц по дебету всех счетов, записанные в Главную книгу, должны быть равны итогу оборота по кредиту этих счетов, что исходит из сущности двойной записи. Такое построение основного регистра не требует обязательного ежемесячного составления оборотной ведомости по синтетическим счетам, что всегда необходимо делать при мемориально-ордерной или другой форме учета.

Главная книга открывается на год и для каждого синтетического счета применяемого на предприятии. В таблице на первой строке записывается сальдо на 31 декабря, по дебету или кредиту счета, а затем в конце каждого месяца из журналов-ордеров переносятся данные оборотов по дебету и кредиту счета. [34]

Основными достоинствами журнально-ордерной формы являются:

- удобность в заполнении в связи со стабильной структурой регистров;

- повышения уровня аналитичности информации, что обеспечивает возможность осуществления оперативного контроля;

- сокращение дублирования информации, отражаемой в аналитическом и синтетическом учете;

- приспособляемость к автоматизации учета.[35]

Все же следует признать, что по сравнению с применяемыми в развитых странах формами учета, журнально- ордерная довольно сложная и громоздкая.

Таким образом, обобщая первую главу, можно отметить, что учетный регистр - это специальная таблица, предназначенная для отображения документально оформленных хозяйственных операций в системе счетов, накопления и хранения учетной информации. Учетные регистры классифицируются по различным признакам, в зависимости от назначения, объема информации, видов записей, строению и внешней форме.

2. Техника учетных записей и способы исправления ошибок в учетных регистрах

2.1 Техника учетных записей

Записи хозяйственных операций в регистрах называются учетной регистрацией. Учетно-экономическая информация, содержащаяся в принятых к учету первичных документах, систематизируется на счетах бухгалтерского учета путем внесения методом двойной записи в регистры синтетического и аналитического учета с использованием типовой корреспонденции счетов.

Хозяйственные операции в учетные регистры записывают только на основании надлежаще оформленных и обработанных документов чернилами темного цвета или пастой шариковых ручек, машинными средствами, которые бы обеспечивали сохранность этих записей в течение длительного времени и предотвращали бы внесение несанкционированных и незаметных исправлений.[36]

Техника записи в учетные регистры подчинена форме и назначению учетного регистра. Одни регистры предназначены для линейной записи, другие для линейно-позиционной, третьи – для шахматной записи.[37]

Знание порядка регистрации хозяйственных операций в учетных регистрах имеет большое значение для формирования своевременной и достоверной информации на предприятии и предоставления ее пользователям.[38]

Регистрация данных о хозяйственных операциях, совершенных за отчетный период (месяц), осуществляется на основании первичных документов, которые находятся у материально ответственных лиц и затем поступают в бухгалтерию. При этом предварительно осуществляется указание кодов дебетуемых и кредитуемых счетов прямо на первичных документах.[39]

Последовательность записей в учетных регистрах может быть разной. Иногда данные вначале отражаются в регистрах аналитического учета, затем сгруппированные - в регистрах синтетического учета.[40]

Например, данные по заработной плате (начисления по видам, удержания подоходного налога, взносов на социальное страхование, других видов и сумма к выплате) вначале записывают по каждому работнику в расчетной ведомости. Затем итоговые данные по каждой позиции записывают в различные регистры синтетического учета (журналы-ордера и т.п.).

В некоторых случаях, наоборот, вначале делают записи в регистрах синтетического учета, а затем на их же основе заполняют регистры аналитического учета.[41]

Но существуют, как известно, и комбинированные регистры. В таком случае объем учетных работ уменьшается, так как записи в регистр производятся только один раз.

Примером может служить регистр по расчетам с подотчетными лицами. В нем но каждому подотчетному лицу отражаются остаток задолженности на начало месяца, суммы по синтетическим счетам, полученные в качестве аванса, расходы по авансовым отчетам, неиспользованные или перерасходованные. Затем указывается остаток на конец месяца. Итоговые данные по дебету и кредиту счетов из журнала-ордера в конце месяца переносятся в Главную книгу.

Записи в регистрах следует производить систематически, по мере поступления первичных документов, а когда это невозможно - в первых числах месяца, следующего за отчетным.[42]

В целях исключения повторной регистрации в учетном регистре одного и того же документа на нем должна делаться соответствующая отметка. Иногда в самом документе указывается номер строки и регистра, куда перенесена сумма операции, имеющей отношение к данному документу.

В зависимости от процесса построения регистра и необходимости группировки информации на практике применяются различные способы записей в учетных регистрах.

Наиболее распространенным является линейный способ. Его преимущества заключаются в обеспечении наглядности и контроля, особенно по операциям расчетного характера. В этом случае на одной строке (линии) отражаются все показатели, относящиеся к одному дебитору или кредитору: наименование, дата, номер документа, за что возникла задолженность, сумма по налоговой накладной, дата и стоимость оплаты.[43]

Такие регистры в учетной практике западных стран называются "Книгой покупок" и "Книгой продаж". В них также возможно совмещение аналитического и синтетического учета.

Широкое применение в технике регистрации данных учета получил способ предварительного накапливания сумм по однородным хозяйственным операциям в одних учетных регистрах с целью последующей их группировки и обобщения в других.[44]

К примеру, затраты на производство по цехам накапливаются в специальных ведомостях, а в конце месяца их итоговые данные переносятся в регистр; учет движения материалов или товаров ведется по каждому складу (материально-ответственному лицу) в отдельности в специальных ведомостях, а затем их итоги переносятся в сводную ведомость движения материалов, составляемую в целом по предприятию.

В данном случае вместо большого количества бухгалтерских записей становится возможным сделать одну в учетном регистре синтетического учета на базе итоговой суммы, полученной по однородным хозяйственным операциям. Следовательно, упрощается процедура синтетического учета, а полученная при этом информация становится простой и наглядной.

Другим способом записей в учетных регистрах является шахматный. Он позволяет при помощи одной записи указать сумму хозяйственной операции по дебету одного счета и кредиту другого, то есть не нарушать принципа двойной записи.[45]

Это возможно потому, что в учетных регистрах горизонтальные строки одних счетов пересекаются с вертикальными графами других счетов. В результате раскрывается внутреннее содержание корреспондирующих счетов и возрастает надежность отраженных хозяйственных операций, так как дебет и кредит соответствующих счетов представлены в одном месте учетного регистра.

Следует отметить, что записи в учетных регистрах, должны производиться чернилами на основании соответствующих первичных документов. В некоторых случаях вместо первичных документов используются расчеты бухгалтерии.[46]

После регистрации всех данных документы подшиваются в папки с указанием регистра, к которому относятся (или номера счета). В самих же регистрах подводят итоги сумм по вертикали и горизонтали, сверяя данные синтетического и аналитического учета.[47]

2.2 Способы исправления ошибок в учетных регистрах

При множестве записей, имеющих место на предприятии, ошибки в документах и регистрах неизбежны.

Ошибки могут быть локальные - искажение информации только в одном учетном регистре (например, неправильно проставлена дата), и транзитные - если посылка автоматически проходит через несколько учетных регистров, например искажения записи любой суммы в журнале регистрации операций ведет к посылкам на счетах, в оборотной ведомости и в балансе. [48]

При обнаружении расхождений и ошибок в учетных регистрах их следует исправлять. Существует несколько способов исправления ошибок в бухгалтерском учете в зависимости от характера и этапа записи суммы хозяйственной операции.[49]

Ошибки, допущенные в учете, могут иметь место при составлении первичных документов, учетных регистров или финансовых отчетов. Они могут быть результатом небрежности работников, сбоев вычислительной техники или преднамеренных действий исполнителей.[50]

Характер ошибок определяют описки в цифрах, неправильно составленная корреспонденция счетов, неверное подведение итогов. Отсюда и деление ошибок на математические, канцелярские, учетно-методические.[51]

В настоящее время предлагается классификация ошибок по шести основаниям:

- по умыслу - вольные, умышленные и невольные, неумышленные;

- по причинам возникновения - утомление, небрежность, неисправность техники;

- по последствиям - локальные и транзитные;

- по значимости - значимые и незначимые;

- по месту возникновения - в тексте, в числах, в разноске;

- по содержанию - по полноте достоверности, периодизации, корреспонденции, оценке, представлению.[52]

Для снижения количества ошибок или их исключения администрация предприятия должна создавать нормальные условия работы лицам, имеющим отношение к сбору и обработке учетной информации, следить за исправностью вычислительной техники, заботиться о повышении квалификации учетных работников и т.п.[53]

Сам процесс работы над ошибками можно разделить на два этапа.

На первом этапе бухгалтер при помощи специальных приемов должен выявить ошибку. Знание этих приемов позволяет сократить время на поиск. Во-вторых, уменьшение количества ошибок возможно, если бухгалтер тщательно проверит достоверность первичных документов, правильность таксировки и других арифметических действий, полученных итоговых данных и т.п.

По возможности, первичные и сводные документы следует составлять при помощи ЭВМ, что не только экономит рабочее время, но и снижает вероятность ошибок, возникающих при их составлении и переписывании вручную.

Практика выработала несколько способов нахождения ошибок в бухгалтерском учете. К ним относятся последовательная сверка записей в регистрах с первоисточниками (сплошной метод), взаимная сверка одних и тех же данных, отраженных в разных регистрах, выборочный и логический способы.[54]

Последовательная сверка заключается в проверке правильности разноски данных из первичных документов в учетный регистр, отмечая (повторно) на каждом документе какой-либо знак сверки. Но это самый трудоемкий и вынужденный способ нахождения ошибок.[55]

Во многих случаях полученные суммы (итоги) в одних регистрах должны быть идентичны суммам, отраженным в других учетных регистрах. В таких случаях проводится взаимная сверка одних и тех же данных.

Числовые ошибки можно установить выборочным пересчетом сумм (итогов) или произведя обратную операцию - вычитание. Если такая проверка результатов не дает, следует осуществить повторный подсчет всех сумм, отраженных в учетных регистрах.[56]

При шахматном построении регистров найти ошибку довольно легко, так как достаточно проверить правильность сумм, отраженных по вертикали и горизонтали, которые в итоге должны быть равны.

Логический способ состоит в том, что, зная сущность двойной записи, ошибку обнаруживают в оборотной ведомости по синтетическим счетам. Для этого сравнивают итоги оборотов по дебету и кредиту счетов, разница между ними укажет на неправильное отражение какой-либо хозяйственной операции. Возможно, ее сумма записана дважды по дебету или кредиту одного корреспондирующего счета. В таком случае необходимо полученную разницу разделить на два и результат найти в одном из документов, приложенных к данному регистру. Этот факт можно установить при помощи ЭВМ. Могут иметь место и случаи, когда сумма хозяйственной операции отражена только один раз - но дебету или по кредиту какого-либо синтетического счета. Сумма расхождений при этом устанавливается прямым способом.[57]

Однако в любом случае следует использовать те приемы нахождения ошибок, которые с наименьшей потерей времени и сил позволят быстро обнаружить их.

Найденную ошибку надо немедленно исправить. Для этого существует несколько способов: корректурный, дополнительной проводки и сторнировочный.[58]

Корректурный способ самый простой и используется, когда ошибка обнаружена в самом первичном документе или в ходе заполнения учетных регистров. Он состоит в зачеркивании неправильно записанной цифры одной линией (так, чтобы ее было видно) и записи рядом правильной цифры.[59]

Такое исправление должно подтвердиться подписью лица, которое имеет отношение к оформлению регистра или документа, с указанием даты исправления. Неоговоренные исправления в первичных документах и учетных регистрах не допускаются, а в кассовых и банковских документах их вообще не должно быть.

Если ошибка обнаружена, когда в учетных регистрах подведены итоги и уже составлены Главная книга и Бухгалтерский баланс, корректурный способ не может быть применен.[60]

В случаях, когда при заполнении регистра на счетах была записана сумма, меньшая, чем указано в первичном документе, а корреспонденция счетов не нарушена, для исправления ошибки применяют способ дополнительной проводки. При этом на обнаруженную разницу составляется такая же бухгалтерская запись.

Способ сторнировочной записи используется в тех случаях, когда при заполнении регистра на счетах была записана сумма, большая чем указано в первичном документе. Этот способ называют еще "красное сторно", что означает перевод суммы с одного счета на другой: она записывается вновь, но красными чернилами. Фактически происходит вычитание предыдущей уже зарегистрированной суммы. После этого составляется правильная корреспонденция счетов обычной записью.

Способ сторнировочной записи применяется и в случаях, когда сумма хозяйственной операции отражена правильно, но неверно указана корреспонденция счетов. При этом имеют место не две, а три бухгалтерские проводки.[61]

При записях типографским способом вместо красного цвета применяются скобки, которые также означают, что данная сумма имеет обратное значение.[62]

Сторнировочный способ позволяет исправлять допущенные ошибки и осуществлять правильное отражение оборотов по счетам бухгалтерского учета даже за пределами отчетного периода, в котором обнаружены ошибки.

В условиях автоматизированного учета методика выявления и исправления ошибок несколько отличается.

Итоги регистров, подготовленные при помощи ЭВМ, подводят методом контрольных чисел. Его суть состоит в том, что вначале по массиву машинных носителей подсчитывают контрольные итоги по ряду определяющих, основных показателей. Затем сверяют их с выходными данными машинограмм. Итоги по каждому аналитическому счету в регистрах синтетического и аналитического учета сверяют с общими итогами учетных регистров путем прямого подсчета.

В случаях, когда найдено большое количество ошибок машинограмма должна перепечатываться. Если ошибок мало, то исправления осуществляются корректурным способом.

Обобщая вторую главу можно отметить, что техника учетной регистрации зависит от формы и назначения учетного регистра. Порядок отражения хозяйственных операций в учетных регистрах зависит от формы бухгалтерского учета, применяемой на предприятии..

Записи в первичные документы и учетные регистры производят вручную или на машинах в зависимости от формы и системы учетных записей. Они должны быть сделаны аккуратно и четко без подчисток и зачеркивания цифр и текста. Все обнаруженные ошибки подлежат исправлению специальными способами. Среди них наиболее распространены три: корректурный метод, дополнительная и сторнировочная записи.

Заключение

Знание порядка регистрации хозяйственных операций в учетных регистрах имеет большое значение для формирования своевременной и достоверной информации на предприятии и предоставления ее пользователям. Регистрация данных о хозяйственных операциях, совершенных за отчетный период (месяц), осуществляется на основании первичных документов, которые находятся у материально ответственных лиц и затем поступают в бухгалтерию.

Хозяйственные операции после их совершения должны быть отражены в бухгалтерском учете. Чтобы получить необходимые сведения о хозяйственной деятельности следует все данные, содержащиеся в первичных документах, сгруппировать в соответствии с их экономическим содержанием по счетам. Такая запись по счетам осуществляется в учетных регистрах. Отражение хозяйственных операций в учетных регистрах является вторым этапом учетных работ.

Регистры бухгалтерского учета представляют собой таблицы, которые разграфлены по строкам и столбцам, с помощью типографского способа, в которые заносят необходимые суммы по хозяйственным операциям.

Таким образом, учетные регистры это отдельные листы, ведомости, карточки, журналы, книги, машинограммы, машинные ленты, диски, дискеты и другие машинные носители, имеющие правовой статус, в каждом из которых группируются однородные учетные данные для составления бухгалтерских проводок.

Форма учета бухгалтерской информации - это бухгалтерская запись данных из первичных документов учетные регистры. При разных формах учета по-разному сочетаются учетные регистры, последовательность, способы учетных записей, организация учетного процесса.

В зависимости от назначения учетные регистры изготавливаются в виде отдельных листков, карточек, книг. Карточки изготавливают преимущественно из твердой бумаги, что позволяет хранить их вертикально в ящиках. Они применяются преимущественно для аналитического учета материалов на складах.

Учетные регистры, изготовленные в виде книг, имеют обложку, на которой обозначены шифр счета, период за который ведется регистр.

Регистры бывают в виде бухгалтерских книг, карточек, свободных листов. Поскольку учетные книги и карточки могут заполняться только ручным способом, в последнее время они заменяются свободными листами, которые могут составляться и на ЭВМ.

Применение различных регистров обусловлено объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки экономической информации и т.п. Эти особенности накладывают отпечаток на строение учетных регистров.

Так, карточки и книги в основном используются для аналитического учета (движения) основных средств, материалов, продукции и товаров. Как правило, в них ведется только количественный учет по каждому наименованию материальных ценностей. Записи в карточках производятся материально ответственным лицом.

Карточки размещаются в картотеке в группировке, удобной для получения необходимой информации.

Бухгалтерские книги используются в тех случаях, когда перечень объектов незначителен, а также для оперативного учета денежных средств у кассира. Отличительной особенностью ведения книг является го, что на их обложке указывается назначение, а перед началом использования страницы нумеруются и на обороте последней страницы делается надпись о количестве страниц цифрами и подписью, что удостоверяется подписью главного бухгалтера (или другого уполномоченного лица) и скрепляется печатью.

Свободные листы представляют собой заранее напечатанные таблицы в виде ведомостей или журналов-ордеров, которые имеют необходимые графы и колонки. Как правило, такие регистры заполняются вручную. При наличии ЭВМ их удобно составлять средствами вычислительной техники, в результате чего получают так называемые машинограммы. Машинными носителями информации являются магнитные диски, дискеты и другие. Использование вычислительной техники позволяет группировать первичные данные в учетных регистрах, исходя из потребностей пользователей информации.

После определения содержания регистра разрабатывается его форма с точным заголовком. В соответствии с требуемыми реквизитами и показателями уточняются количество граф и их заголовки, которые должны соответствовать расположению в первичных и накопительных документах.

Учетные регистры по видам записей делятся на:

- хронологические;

- систематические;

- комбинированные.

Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и способом «красное сторно».

Итак, учетные регистры - это таблицы определенной формы, предназначенные для регистрации в них однородных показателей.

Список использованных источников

- Бабаев, Ю.А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 302 с.

- Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов / И. В. Бардина ; Государственный ун-т управления. - М: Юрайт, 2011. - 285 с.

- Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – 206 с.

- Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Юрайт, ИД Юрайт, 2013. - 137 c.

- Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – 800с.

- Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – 512 с.

- Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. - 352 c.

- Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. - 144 c.

- Предеус, Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. - 304 с.

- Сигидов, Ю. И. Бухгалтерское дело: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин и др. - М.: НИЦ ИНФРА-М, 2014.

- Щербакова, В.И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 352 с.

Приложения

Рисунок 1

Классификация учетных регистров

КЛАССИФИКАЦИЯ УЧЕТНЫХ РЕГИСТРОВ

По внешнему виду

По характеру записей

Книги – сброшюрованные листы определенного формата: главная книга

Карточки –отдельные таблицы строго определенной формы

Свободные листы – таблицы определенной формы, не скреплённые друг с другом

Машиночитаемые носители информации

Синтетические – формируют обобщенные показатели в денежном выражении: главная книга, денежные ордера

Аналитические – используются для детализации данных синтетических счетов: книги, карточки, ведомости

По детализации учетных данных

Систематические – предназначены для группировки и регистрации учетных данных по счетам

Хронологические – регистрация ведется в последовательности поступления документов

Комбинированные – совмещают систематические и хронологические записи

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 114 ↑

-

Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – С. 288 ↑

-

Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. – С. 86 ↑

-

Бабаев, Ю.А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – С. 214 ↑

-

Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. – С. 88 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов / И. В. Бардина ; Государственный ун-т управления. - М: Юрайт, 2011. – С. 154 ↑

-

Сигидов, Ю. И. Бухгалтерское дело: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин и др. - М.: НИЦ ИНФРА-М, 2014. – С. 177 ↑

-

Предеус, Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 236 ↑

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 115 ↑

-

Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – С. 289 ↑

-

Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. – С. 188 ↑

-

Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Юрайт, ИД Юрайт, 2013. – С. 88 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов / И. В. Бардина ; Государственный ун-т управления. - М: Юрайт, 2011. – С. 156 ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 342 ↑

-

Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – С. 290 ↑

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 117 ↑

-

Предеус, Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 238 ↑

-

Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. – С. 190 ↑

-

Бабаев, Ю.А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – С. 215 ↑

-

Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Юрайт, ИД Юрайт, 2013. – С. 88 ↑

-

Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. – С. 90 ↑

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 118 ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 344 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов / И. В. Бардина ; Государственный ун-т управления. - М: Юрайт, 2011. – С. 157 ↑

-

Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. – С. 192 ↑

-

Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. – С.91 ↑

-

Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – С. 292 ↑

-

Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. – С. 194 ↑

-

Бабаев, Ю.А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – С. 217 ↑

-

Сигидов, Ю. И. Бухгалтерское дело: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин и др. - М.: НИЦ ИНФРА-М, 2014. – С. 179 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов / И. В. Бардина ; Государственный ун-т управления. - М: Юрайт, 2011. – С. 158 ↑

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 119 ↑

-

Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Юрайт, ИД Юрайт, 2013. – С. 90 ↑

-

Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – С. 295 ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 346 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов / И. В. Бардина ; Государственный ун-т управления. - М: Юрайт, 2011. – С. 159 ↑

-

Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. – С. 196 ↑

-

Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Юрайт, ИД Юрайт, 2013. – С. 91 ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 348 ↑

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 120 ↑

-

Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – С. 297 ↑

-

Бабаев, Ю.А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – С. 218 ↑

-

Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. – С. 93 ↑

-

Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. – С. 198 ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 349 ↑

-

Бабаев, Ю.А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – С. 220 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов / И. В. Бардина ; Государственный ун-т управления. - М: Юрайт, 2011. – С. 162 ↑

-

Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – С. 299 ↑

-

Ерофеева, В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Юрайт, ИД Юрайт, 2013. – С. 93 ↑

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 121 ↑

-

Предеус, Н. В. Бухгалтерское дело: Учебное пособие / Н.В. Предеус, С.И. Церпенто, Ю.В. Предеус. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2015. – С. 239 ↑

-

Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. – С. 199 ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 351 ↑

-

Бардина, И.В. Бухгалтерское дело: учебник для студентов экономических вузов / И. В. Бардина ; Государственный ун-т управления. - М: Юрайт, 2011. – С. 166 ↑

-

Касьянов, Г.Ю. Документооборот в бухгалтерском и налоговом учете / Г. Ю. Касьянов. – М.: АБАК Гарант, 2011. – С. 299 ↑

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 122 ↑

-

Щербакова, В.И. Теория бухгалтерского учета: Учебник / В.И. Щербакова. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – С. 214 ↑

-

Молчанов, С.С. Бухгалтерский учет за 14 дней: Экспресс-курс / С.С. Молчанов. - СПб.: Питер, 2013. – С. 200 ↑

-

Бабаев, Ю.А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю.А. Бабаев, А.М. Петров; Финансовый Универ. при Правительстве РФ. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. – С. 222 ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 353 ↑

-

Гейтс, И.В. Бухгалтерский учёт: учебное пособие / И.В. Гейтс. – М.: Форум. ИНФРА-М. 2011. – С. 123 ↑

-

Лытнева, Н.А. Бухгалтерский учет: Учебник / Н.А. Лытнева Л.И. Малявкина Т.В. Федорова. – 2-e изд. перераб. и доп. – Профессиональное образование. Гриф. – М.: ИНФРА-М, 2013. – С. 355 ↑

- Налоговый учет по налогу на имущество организаций (Новые правила в отношении налога на имущество)

- Роль мотивации в поведении организации (Анализ мотивации на ООО Метрика)

- Рынок ценных бумаг, его сущность

- Виды договоров, понятие, классификация

- Учетная политика организации: цель, задачи, применение

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Задачи и сущность управления коммерческой деятельностью)

- Снятие информации с технических каналов связи как оперативно- розыскное мероприятие

- Оформление доверенности. Виды доверенности

- Задачи оперативно – розыскной деятельности (Основные правовые положения задач оперативно-розыскной деятельности)

- Обычаи делового оборота как источник гражданского права (проблемы соотношения)

- Лицензирование отдельных видов предпринимательской деятельности в России

- Правовое регулирование цен на продукцию, работы и услуги (Объекты и цели государственного регулирования экономики)