Налоговый учет по налогу на имущество организаций (Новые правила в отношении налога на имущество)

Содержание:

Введение

Налоговая система Российской Федерации подвержена постоянным изменениям как в части количества и разновидностей налогов, так и в их отдельных элементах. Налог на имущество организаций не стал исключением, и на сегодняшний день имеется множество нерешенных проблем, касающихся порядка исчисления и уплаты данного налога.

Налог на имущество организаций в нашей стране введен не так давно, но нужно отметить, что он занимает важное место в системе налогообложения России.

Рассмотрению данного налога необходимо уделить должное внимание, поскольку налог на имущество организаций относится к региональным налогам, и составляет значительную долю в доходной части бюджета субъектов Российской Федерации.

Введение налога на имущество организаций имеет положительную динамику. Это связанно с повышением используемости имущества для организаций, а так же увеличиваются финансовые показатели, которые обеспечивают бюджеты субъектов.

Рассматриваемый в данной работе налог вводится Налоговым кодексом и законами субъектов Российской Федерации, и является обязательным к уплате на территории субъектов Российской Федерации.

Таким образом, большое значение данного налога для бюджетной системы РФ и ее регионов, а также нововведения в этой области, которые требуют к себе внимания, обусловили актуальность темы исследования.

Объектом исследования является налогообложение имущества на примере ООО «ЛенСпецСМУ-Комфорт». Предметом исследования являются понятие, роль, порядок исчисления и уплаты налога на имущество организации.

Целью работы является изучение особенностей налогообложения имущества организаций. Основные задачи курсовой работы:

- рассмотреть понятие и роль налога на имущество организаций;

- определить категории плательщиков данного налога;

- уточнить подходы и нововведения к оценке объектов имущества;

- показать на примере ООО «ЛенСпецСМУ-Комфорт» особенности исчисления данного налога, выявить проблемные аспекты его уплаты организацией;

- сделать выводы по работе и оформить их в виде заключения.

Теоретическую основу исследования составили научные труды российских ученых-экономистов: Вещуновой Н.Л., Клоковой А.В., Лермонтова Ю.М., Парыгиной В.А., Рудской Е.Н., Семенихина В.В., З.Н. Ягумовой. Работа выполнена с использованием методов экономического анализа, использован диалектический метод. В работе применялись методы группировки, сравнения.

Информационную и эмпирическую основу работы составили действующие федеральные законы, Постановления Правительства РФ (законодательные и нормативные акты органов власти РФ), периодические издания и ресурсы сети Интернет.

Практическая значимость результатов, полученных в ходе проведенного исследования, заключается в том, что основные положения работы могут быть использованы в учебном процессе и организациях.

Структура и объем курсовой работы. Исследование состоит из введения, двух глав, заключения, списка используемой литературы и приложения.

1. Общая характеристика налога на имущество организаций

1.1. Понятие и роль налога на имущество организаций

Налог на имущество организаций — важнейший налог в системе имущественного налогообложения в РФ. Он включается в группу региональных налогов, является прямым и пропорциональным. Это важный финансовый рычаг влияния на результаты хозяйственной деятельности организаций и источник финансирования бюджетов субъектов РФ и местных бюджетов.

Концепция имущественных налогов предусматривает постепенный переход к налогообложению недвижимости, то есть земли и имущественных объектов, прочно связанных с землей и относящихся к недвижимому имуществу в соответствии с Гражданским кодексом РФ.[1] Одним из этапов перехода на налогообложение недвижимости является наличие такого налога, как налог на имущество организаций, предусмотренного гл.30 "Налог на имущество организаций" Налогового кодекса РФ.[2]

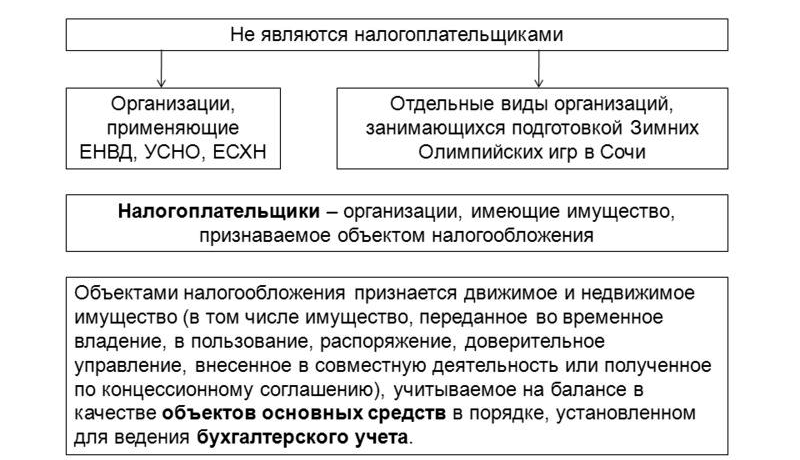

При определении налога, в свою очередь, выясняются характерные черты определенной налоговой базы отдельных объектов недвижимого имущества, учитываются налоговые привилегии и опора для их использования налогоплательщиками. Под недвижимым имуществом понимается одна из форм гражданских прав. Организации, у которых есть имущество, признанное объектом налогообложения, являются налогоплательщиками налога на имущество.

Налогоплательщиками не считаются те организации, которые представляют из себя организаторов XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в российском городе Сочи, а также лица, которые являются маркетинговыми компаньонами Международного олимпийского комитета, эксплуатирующие и имущество лишь в создании и (или) проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 в Сочи, и продвижении местности как горноклиматического центра.

Также налогоплательщиками не могут считаться FIFA и порожденные организации FIFA, которые представлены в ФЗ РФ. В свою очередь не являются налогоплательщиками конфедерации, национальные футбольные ассоциации (Российский футбольный союз), дочерние формирования Организационного комитета "Россия 2018", разработчики медиаинформации FIFA, импортеры товаров (работ и услуг), которые представлены в ФЗ, использующие имущества в качестве места проведения мероприятий, учитываемых Законом.

Движимое и недвижимое имущество является для российских организаций объектом налогообложения. Для иностранных организаций, которые осуществляют деятельность на территории РФ через непрерывное представительство, объектами налогообложения являются движимое и недвижимое имущество, которое относится к объектам базовых средств имущества, которое было приобретено по концессионному соглашению.

Существует порядок, установленный для ведения бухгалтерского учета, по которому иностранные организации ведут учет объектов налогообложения. Для иностранных организаций, которые не ведут деятельность в РФ через непрерывные представительства, объектами налогообложения являются движимые имущества и то имущество, которое было получено по концессионному соглашению, пребывающие на территории РФ и являющиеся собственностью данной организации.[3]

Объектами налогообложения не признаются:

1) участки земли и другие объекты природного назначения (водные объекты и другие ресурсы);

2) имущество, которое принадлежит федеральным органам исполнительной власти на праве оперативного управления;

3) объекты, признанные культурным наследием народов РФ общегосударственного значения в порядке, который установлен законодательством РФ;

4) ядерные установки, которые предназначены для научных целей, склады ядерных материалов и радиоактивных веществ и отходов. 5)ледоколы, суда с ядерными установками и суда атомно-технического назначения;

6) объекты космического назначения;

7) суда, которые зарегистрированы в российском международном реестре;

8) основные средства, которые включены в первую или вторую амортизационную группу.[4]

Среднегодовая стоимость имущества, которую признают объектом налогообложения, является налоговой базой. Для определенных объектов недвижимого имущества налоговая база является кадастровой стоимостью по состоянию на 1 января года налогового периода. Имущество учитывается по остаточной стоимости при определении налоговой базы как среднегодовая стоимость имущества. Стоимость формируется в порядке ведения бухгалтерского учета.[5]

Если же денежная оценка затрат включена в стоимость имущества, которые связаны с этим имуществом, то остаточная стоимость имущества определяется не принимая во внимание данные затраты. Если же для отдельных объектов постоянных средств амортизация не предусмотрена, то стоимость объектов для налогообложения - разница между первоначальной стоимостью и величиной износа, которая исчисляется по нормам амортизационных исчислений для целей бухгалтерского учета в конце отчетного периода.

Согласно положениям гл.30 НК РФ законодательные органы исполнительной власти субъектов Российской Федерации:

- определяют ставку налога; устанавливают дифференцированные ставки в зависимости от категории налогоплательщиков (в том числе по отраслевому признаку, статусу организаций), по видам имущества;

- имеют право ввести дополнительные налоговые льготы; определяют сроки уплаты налога, а также вправе разрабатывать формы отчетности по налогу.

Кроме того, законы субъектов Российской Федерации могут позволить отдельным категориям налогоплательщиков не вносить ежеквартальные авансовые платежи.

В соответствии с п.2 ст.379 НК РФ отчетными периодами по налогу на имущество организаций признаются I квартал, полугодие и 9 месяцев календарного года. Но п.3 ст.379 НК РФ разрешает законодательным (представительным) органам субъектов Российской Федерации не указывать отчетные периоды по налогу.

1.2. Плательщики налога на имущество

Как было отмечено выше, налог на имущество организаций относится к региональным налогам. Это значит, что налоговая ставка устанавливается законами субъектов РФ, но не может превышать 2,2 процента границы, установленной Налоговым Кодексом.

Объектом налогообложения является имущество организации, которое находится на балансе предприятия как объекты основных средств, по остаточной стоимости (первоначальная стоимость минус накопленная амортизация) Счет 01 — Счет 02 бухгалтерского учёта. Раньше перечень объектов, облагавшихся данным налогом, был больше, сюда относились и нематериальные активы, материалы, иные средства. Затем перечень их сократился, а ставка была увеличена. Поступления от данного налога идут в бюджеты субъектов РФ. Налоговая база для организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. Налоговым периодом признается календарный год. Отчетными периодами признается первый квартал, полугодие и 9 месяцев.[6]

Плательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения, а конкретно:

- российские организации;

- иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) имеющие в собственности недвижимое имущество в Российской Федерации.

Не признаются налогоплательщиками налога организации, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года № 310-ФЗ "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских - зимних игр 2014 года в городе Сочи, развитии города в отдельные законодательные акты Российской Федерации", а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, в отношении имущества, используемого ими исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.[7]

Также стоит отметить, что налог на имущество не уплачивается организациями, использующими специальные налоговые режимы. Не уплачивают налог на имущество:

- организации, применяющие упрощенную систему налогообложения (УСН);

- организации, переведенные на уплату единого налога на вмененный доход (ЕНВД);

- организации, являющиеся сельскохозяйственными производителями и уплачивающие единый сельскохозяйственный налог (ЕСХН).

Отдельно стоит отметить резидентов особой экономической зоны освобожденные от уплаты налога на имущество сроком от 5 до 10 лет, с момента постановки имущества на учет, в зависимости от зоны с момента постановления имущества на учет при выполнении следующих условий:

- имущество отражено на балансе резидента;

- имущество было приобретено или создано с целью осуществления деятельности на территории особой экономической зоны; данное имущество находится и используется на территории особой экономической зоны.

Срок действия льгот может быть увеличен либо продлен законом субъектов РФ.

1.3. Новые правила в отношении налога на имущество

Рассмотрим новые правила, введенные с 2014 года.

2 ноября 2013 года Президент России подписал Федеральный закон № 307- ФЗ «О внесении изменений в статью 12 части первой и главу 30 части второй Налогового кодекса Российской Федерации».

После этого в силу вступило правило, что налоговая база по налогу на имущество организаций в отношении ряда объектов будет определяться исходя из их кадастровой стоимости, а не балансовой, как ранее. Если говорить и о прочем имуществе, налоговая база будет определяться по тем же стандартам, как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Данные изменения распространяются на:

- административно-деловые центры и торговые центры и помещения в них;

- нежилые помещения для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в России через постоянные представительства, или объекты недвижимого имущества, не относящихся к их деятельности через постоянные представительства.

При этом в отношении первой группы объектов в Законе даны определения административно-делового и торгового центров. В отношении второй - указано, что назначение объектов недвижимости определяется в соответствии с кадастровыми паспортами или документами технического учета (инвентаризации) либо фактом фактического использования не менее 20 процентов общей площади объекта для размещения указанных объектов. В отношении третьей группы Закон пояснений не содержит.

Ещё одним изменением является корректировка норм НК РФ в отношении уплаты налога на имущество организациями, находящимися на специальных режимах налогообложения. Согласно Федеральному закону №52-ФЗ от 02.04.2014 года, устанавливается обязанность указанных налогоплательщиков уплачивать налог на имущество в отношении недвижимости, налоговая база по которым определяется как её кадастровая стоимость. Новое правило действует для организаций, находящихся на УСН и для организаций, применяющих ЕНВД. Для организаций, использующих ЕНВД обязанность по уплате налога на имущество возникло уже 1 июля 2014 года, а для организаций, находящихся на УСН начало действовать с 1 января 2015 года.

Налог будет рассчитываться как произведение кадастровой стоимости недвижимого имущества на 1 января налогового периода и ставки налога.

Законом установлены предельные значения ставок налога, они представлены в таблице 1.

Таблица 1

Предельные значения ставок налога

|

Субъекты |

2014 г. |

2015 г. |

2016 и последующие года |

|

Москва |

1,5% |

1,7% |

2% |

|

Иные субъекты РФ |

1% |

1,5% |

2% |

При расчете налога на имущество можно воспользоваться обычным алгоритмом, используя кадастровую стоимость:

1) определить объект обложения налога на имущество;

2) проверить наличие и возможность применения льгот по налогу на имущество;

3) определить налоговую базу;

4) определить ставку налога;

5) рассчитать сумму налога, подлежащую к уплати в бюджет. Для расчета суммы налога, причитающейся в бюджет за отчетный или налоговый период, необходимо определить среднегодовую стоимость налогооблагаемого имущества организации за этот период.

Исчисленный налог уплачивается в бюджет по месту нахождения каждого из объектов недвижимого имущества.

Для того чтобы новый порядок вступил в действие, органы власти субъекта РФ должны утвердить в установленном порядке результаты определения кадастровой стоимости объектов недвижимого имущества, а затем принять закон, устанавливающий особенности определения налоговой базы по данному имуществу (в том числе виды объектов, облагаемых по новым правилам, а также ставки налога).[8]

Кадастровую оценку недвижимости органы власти субъекта РФ должны проводить не реже чем один раз в пять лет.

По информации Росреестра, размещенной на его официальном сайте, оценка кадастровой стоимости объектов капитального строительства проведена во всех субъектах РФ, однако до настоящего времени ее результаты в установленном действующим законодательством порядке не утверждены либо не вступили в силу во всех субъектах РФ.

По этой причине отчеты об определении кадастровой стоимости в этих субъектах РФ в настоящее время не опубликованы на официальном сайте Росреестра. По всем остальным субъектам РФ информация доступна на публичной кадастровой карте, с которой можно ознакомится на сайта Росреестра.

Изменения в налогообложении движимого имущества с 2015 года.

Как было сказано ранее, объектом налогообложения для российских организаций признается имущество, учитываемое на балансе в качестве основного средства.

До 1 января 2013 г. объектом налогообложения признавались основные средства, являющиеся как движимым, так и недвижимым имуществом.

С 1 января 2013 г. объектом налогообложения признавались недвижимые основные средства и движимые основные средства, принятые на учет до 1 января 2013 г. Соответственно, движимые основные средства, принятые на учет после 1 января 2013 г., объектом налогообложения не признавались.

С 1 января 2015 г. объектом налогообложения не признаются только основные средства, относящиеся к первой и второй амортизационным группам. Соответственно, основные средства, относящиеся к третьей и последующим амортизационным группам, с 1 января 2015 г. признаются объектом налогообложения. Это правило действует в отношении имущества, принятого к учету с 1 января 2015 г. Движимые основные средства, принятые к учету после 1 января 2013 г., освобождаются от налога на имущество, если только они не были получены в результате реорганизации или в результате сделки между взаимозависимыми лицами. [9]

Изменения в налогообложении недвижимого имущества с 2016 года

С абсолютном большинстве регионов России, включая Нижегородскую, Московскую, Ленинградскую области, с 1 января 2016 года налог на имущество организаций исчисляется по ставке 2% от кадастровой стоимости объектов недвижимости. Это касается, главным образом, административно-деловых центров и торговых комплексов, нежилых помещений, которые могут использоваться под офисы, объектов торговли, общепита и бытового обслуживания, а также недвижимости иностранных организаций, у которых в РФ нет постоянных представительств, и «жилой недвижимости, которая учитывается как товар или готовая продукция», но до сих пор не облагалась налогом на имущество.

1.4. Расчет, уплата и учет налога на имущество

В случаях, когда налог на имущество необходимо уплачивать исходя из кадастровой стоимости объекта недвижимости (здания, строения, сооружения или помещений в них), налоговой базой является:

- налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 Налогового Кодекса.[10] При этом системы инженерно-технического обеспечения зданий и сооружений (лифты, системы вентиляции, отопления и т.п.) включаются в налоговую базу в составе этих зданий и сооружений, даже если учитываются как отдельные инвентарные объекты;

- если не определена кадастровая стоимость помещения, принадлежащего организации, но определена кадастровая стоимость здания, в котором оно находится,

- стоимость этого помещения, определяемая по формуле:

(1)

где - налоговая база по помещению, кадастровая стоимость которого определена, КС - кадастровая стоимость здания, - общая площадь здания, - площадь помещения.

Годовая сумма налога рассчитывается по формуле:

(2)

где - годовая сумма налога на имущество исходя из кадастровой стоимости, НБ - налоговая база, - ставка налога.

Если право собственности на объект недвижимости возникло или прекратилось в течение года, то сумма налога по такому объекту рассчитывается с учетом количества полных месяцев, в течение которых им владели в этом году. При этом месяц, в котором зарегистрировано возникновение или прекращение права собственности на объект, принимается за полный.

Годовая сумма налога за неполный год рассчитывается по формуле:

(3)

где - годовая сумма налога на имущество, исходя из кадастровой стоимости здания, - количество полных месяцев владения объектом недвижимости.

Если право собственности на объект недвижимости возникло или прекратилось в течение года, то сумма налога по такому объекту рассчитывается с учетом количества полных месяцев, в течение которых им владели в этом году. При этом месяц, в котором зарегистрировано возникновение или прекращение права собственности на объект, принимается за полный.

(4)

где - сумма налога на имущество, - авансовые платежи по налогу за год.

Сумма авансового платежа, подлежащего уплате за I квартал, за полугодие и за 9 месяцев рассчитывается одинаково по формуле:

Если право собственности на объект недвижимости возникло или прекратилось в течение отчетного периода (I квартала, полугодия или 9 месяцев), то сумма авансового платежа, подлежащего уплате по такому объекту за отчетный период, рассчитывается с учетом количества полных месяцев, в течение которых им владели в отчетном периоде. При этом месяц, в котором зарегистрировано возникновение или прекращение права собственности на объект, принимается за полный.

Сумма авансового платежа за неполный отчетный период рассчитывается по формуле

где - авансовый платеж по налогу на имущество при владении объектом недвижимости неполный год, n - количество месяцев в отчетном периоде.

Налог за год и авансовые платежи уплачиваются в сроки, установленные законом субъекта РФ, в котором находится объект недвижимости.

В бухгалтерском учете налог на имущество начисляется следующими проводками (таблица 2).

Таблица 2

Проводки. Бухгалтерский учет налога на имущество.

|

Проводка |

Операция |

|

31 марта, 30 июня и 31 октября |

|

|

Д 26 (44) - К 68 |

Начислен авансовый платеж по налогу на имущество (если региональным законом установлены отчетные периоды по налогу на имущество) |

|

31 декабря |

|

|

Д 26 (44) - К 68 |

Начислен налог на имущество |

При расчете налога на прибыль налог на имущество и авансовые платежи по нему учитываются в расходах на дату начисления.

Таким образом в первой главе работы были рассмотрены общие положения, раскрывающие сущность и порядок налогообложения по налогу на имущество организаций.

2. Особенности налогового учета в ООО «ЛенСпецСМУ-Комфорт»

2.1. Общая характеристика ООО «ЛенСпецСМУ-Комфорт»

Общество с ограниченной ответственностью «ЛенСпецСМУ-Комфорт» (далее по тексту - ООО «ЛенСпецСму-Комфорт»), одна из ведущих строительных компаний в Санкт-Петербурге, работает на Российском рынке с 1996 года.

Однако с 2001 года ООО «ЛенСпецСМУ-Кмфорт» входит в состав Etalon Group, как подрядная организация. В начале своей карьеры компания была направлена на выполнение внутренних заказов для холдинга «ЭталонЛенСпецСму-Комфорт».

Вскоре, благодаря продуманной маркетинговой политики, наращения технического потенциала и грамотной стратегии руководства позволили компании выйти в лидеры на рынке фасадных и внутренних отделочных работ в Санкт-Петербурге.

К 2016 году под руководством компании располагаются собственные заводы, в составе которого: линии по обработке алюминиевого профиля, различные участки изготовления фасонных элементов из композита и оцинкованного металла, многочисленные камеры порошковой окраски.[11]

На балансе компании находятся более 40 000 кв.м. строительных лесов, многочисленные строительные оборудования:

- мачтовые подъемники;

- грузовые платформы;

- компрессоры;

- строительные люльки;

- и другое оборудование.

В 2015 году ООО «ЛенСпецСМУ-Комфорт» была признана лучшей строительной компанией в сфере малого и среднего бизнеса, и получила награду «Строитель года - 2015». Основное отраслевое направление деятельности согласно ОКВЭД:45.21.1 - «Производство общестроительных работ по возведению зданий. Основное деятельностью Общества, функционирующего на строительном рынке Санкт-Петербурга, является предоставление услуг по созданию объектов недвижимости различного назначения с целью удовлетворения потребностей клиентов с учетом их возможностей инвестирования в оптимально пригодную для их нужд недвижимость.[12]

Наряду с точечной застройкой, Общество обладает опытом комплексной застройки территорий - девелопмент и развитие целых кварталов, включающих жилые здания, а также максимально обособленную инфраструктуру, от школ и медицинских учреждений, до детских садов и супермаркетов.

Благодаря значительному опыту в области строительства, Общество обладает уникальными технологиями возведения кирпично-монополитного жилья с вентилируемыми фасадами, что позволяет осуществлять процессы строительства максимально эффективно.

Общество планирует продолжать осуществлять свою деятельность в области развития комплексной застройки территорий и использования кирпично-монополитной технологии строительства.

Компания выполняет внешние заказы на строительство нежилых объектов. Специалисты ООО «ЛенСпецСМУ-Комфорт» оказывает помощь инвесторам в реализации проекта с наименьшими затратами в установленные сроки.[13]

Сопровождение проектов ведется от стадии выделения земельного участка и получения проектов-разрешительной документации до сдачи объекта «под ключ». При строительстве применяются новейшие технологии. Компания располагает собственным конструкторским бюро, монтажной и производственной базами, что позволяет качественно и оперативно выполнять заказы любой сложности.

Компания выполняет следующие виды работ:

1) производство и монтаж навесных вентилируемых фасадов;

2) производство и монтаж алюминиевых светопрозрачных конструкций;

3) отделка фасада по технологии «мокрой» штукатурки;

4) внутренние отделочные работы любой сложности;

5) изготовление и монтаж металлоконструкций.

6) строительство зданий и сооружений любого назначения;

7) возведение объектов «под ключ»;

8) проектные работы;

9) геологические изыскания, испытание свай статической нагрузкой;

10) изготовление и монтаж сборных железобетонных и металлических конструкций;

11) выполнение функций генподрядчика, управляющей компании.

Уставный капитал ООО «ЛенСпецСМУ-Комфорт» составляет 2100200 тыс. руб. и на протяжение анализируемого периода не изменялся.

Выручка на предприятии в 2013 году составила 15 372 924 тыс. руб., в 2014 году выручка увеличилась на 48 процентов (на 7 434 960 тыс. руб.) и составила 22807884 тыс. руб., а в 2015 уменьшилась на 2 процента (на 354 173тыс. руб.) и составила 22 453 711 тыс. руб. Влияние на ее величину оказали внешние факторы, изменение (уменьшение) спроса на услуги.

Чистая прибыль в 2014 г. уменьшилась на 12 процентов (на 461 993 тыс. руб.) и составила 3 638 800 тыс. руб., а в 2015 г. -увеличилась на 173 процента (на 2 645 656 тыс. руб.).

При общем анализе компании или производства, как правило, сравниваются данные за несколько периодов, на основе которых выявляются основные тенденции развития предприятия.

В зависимости от типа деятельности конкретного предприятия, могут быть выделены дополнительные технико-экономические показатели, которые более подробно характеризуют его работу за фиксированный промежуток времени.

2.2. Организация и форма бухгалтерского учета в ООО «ЛенСпецСМУ-Комфорт»

Бухгалтерский учет организации ведется силами отдела бухгалтерии, возглавляемый главным бухгалтером.

Главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главная задача главного бухгалтера - способствовать достижению положительных результатов хозяйственной деятельности.[14]

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций действующему законодательству, контроль за движением имущества и выполнением обязательств.

Ответственность за организацию бухгалтерского учета, хранения первичных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Бухгалтерский учет ведется компьютерным способом с применением программы 1С: Предприятие: Фармпроизводство, Microsoft Excel 2007, по журнально-ордерной форме с элементами компьютерной обработки - т.е. однородные операции, относящиеся к определенному счету, записываются в журнал по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов в разрезе корреспондирующих счетов, которые в свою очередь переносятся на счета главной книги.

При формировании хозяйственных операций, по которым не предусмотрены типовые формы, а также при подготовке внутренней бухгалтерской отчетности применяются формы документов и отчетности, утвержденные руководителем.

Для учета специфических операций организация может вводить в план счетов дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в плане счетов используются организацией исходя из требований управления организацией включая нужды анализа, контроля и отчетности. Организация может уточнять содержание применяемых субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Бухгалтерская отчетность сформирована Обществом исходя из действующих в РФ правил бухгалтерского учета и отчетности. Активы и обязательства оценены в отчетности по фактическим затратам. Исключение составляют: основные средства, отраженные за вычетом начисленной амортизации; материально - производственные запасы за вычетом резерва под обесценение, финансовые вложения за вычетом резерва под обесценение; дебиторская задолженность за вычетом резерва по сомнительным долгам; а также оценочные обязательства.

Настоящие основные принципы учетной политики последовательно применялись Обществом при подготовке данной бухгалтерской отчетности, и они сопоставимы с теми, которые применялись в предыдущем отчетном периоде.

Общество не планирует вносить такие изменения в учетную политику, которые могли бы оказать существенное влияние на финансовое положение Общества, финансовые результаты деятельности или движения денежных средств. Учетная политика данной организации была разработана на основе требований Федерального закона, а именно №402 от 06.12.2011. «О бухгалтерском учете»[15], а также ПБУ «Учетная политика организации» 1/2008 и других действующих Положений по бухгалтерскому учету.[16]

Как было уже сказано, бухгалтерский учет осуществляется бухгалтерией, как самостоятельным структурным подразделением под внимательным руководством главного бухгалтера. Бухгалтерский учет в данной организации ведется автоматизированным способом с применением программного продукта «1С Бухгалтерия».

Хозяйственные операции совершаются и отражаются в бухгалтерском учете на основании первичных учетных документов, оформленных в соответствии с установленными требованиями. Денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации (рублях и копейках). Существует рая требований к составлению бухгалтерской отчетности в ООО «ЛенСпецСМУ-Комфорт»:

Промежуточная бухгалтерская отчетность. Организации составляет промежуточную бухгалтерскую отчетность за квартал, месяц нарастающим итогом с начала отчетного года. Промежуточная бухгалтерская отчетность состоит из:

- Бухгалтерского баланса;

- Отчета о финансовых результатах.

Данная промежуточная бухгалтерская отчетность предоставляется акционерами.

Годовая бухгалтерская отчетность. Общество составляет годовую бухгалтерскую отчетность по образцам форм, приведенным в Приказе МФ РФ от 02.06.2010г. №66н. Пояснение к бухгалтерскому балансу и отчету о финансовых результатах составляются в табличной и текстовой формах. Годовая бухгалтерская отчетность предоставляется акционерам и в иные адреса, определенные законодательством РФ.

С вступлением в действие гл.25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

К 2016 году разработано достаточно большое количество компьютерных программ. ООО «ЛенСпецСМУ-Комфорт» применяет автоматизированную форму ведения бухгалтерского учета и составления финансовой отчетности с использованием «1С Предприятие».

Рассмотрим некоторые важные моменты, какие возможности организации при автоматизации бухгалтерского учета:

- во-первых организация повышает качество, оперативность и аналитичность учета;

- во-вторых организация получает отчетность в различных формах и разрезах, при этом организация не затрачивает для этого никаких дополнительных усилий;

- в третьих автоматизация учета позволяет повысить эффективность учета.

Автоматизация бывает двух видов: локальная и полная, иногда её ещё называют комплексной. Локальная представляет собой автоматизацию отдельного участка учета, а полная подразумевает автоматизацию учета в целом. Принцип автоматизации основан на том, что бухгалтер вводит все необходимые данные, а компьютер непосредственно подсчитывает итоги составляет отчетность.

Рассмотрим некоторые этапы внедрения автоматизации бухгалтерского учета, которыми должны пользоваться организации при автоматизации учета на своем предприятии:

а) в первую очередь нужно сделать выбор программных и аппаратных средств, которыми в дальнейшем будет пользоваться предприятие. В ООО «ЛенСпецСМУ-Комфорт» на протяжении нескольких лет используют программу «1С Предприятие».

б) немаловажным этапом внедрения является обучение персонала, в компании уделяют много времени на то, чтобы персонал не только умел вбивать исходные данные, но и понимал как и что произошло, и откуда берутся и подсчитываются итоги.

в) настройка программы, для этого у компании существуют дополнительные работники, которые настраивают программу для работы, и умеют распознавать ошибки, которые выдает им программа.

Программа 1С Предприятие состоит из конфигураций и технологической платформы:

1) расчет - используется для выполнения периодических сложных расчетов (может использоваться для расчетов заработной платы сотрудников любой сложности, расчетов по ценным бумагам)

2) бухгалтерский учет - используется для ведения планов счетов, ввода проводок, получения отчетности, бухгалтерских итогов.

3) оперативный учет - используется для учета запасов товарно-материальных ценностей, различных взаиморасчетов с контрагентами и т.д.

ООО ЛенсПецСМУ-Комфорт для автоматизации банковских платежей использует систему «Банк-Клиент». Вследствие использования «Банк-Клиент», компания в кротчайшие сроки создает платежные документы, затем эти документы отправляются в банк, подтверждается текущее состояние счета, а также подтверждается информация о проведение документов. Благодаря «Банк-Клиент» также можно сформировать запрос на получение дополнительной информации от банка.

2.3. Налоговый учет в ООО «ЛенсПецСМУ-Комфорт»

ООО «ЛенСпецСму-Комфорт» уплачивает следующие налоги:

- налог на добавленную стоимость (НДС);

- налог на прибыль;

- налог на доходы физических лиц (НДФЛ);

- налог на имущество;

- транспортный налог;

- земельный налог.

Налоговый учет в строительных компаниях ведется в соответствии с учетной политикой, нормативными документами, которые разрабатывает организация, для своего внутреннего пользования, в зависимости от специфики компании.

В некоторых случаях строительные компании при разработке своей учетной политики стремятся соединить бухгалтерский и налоговый учет, однако это не всегда удобно и выгодно для оптимизации налоговой нагрузки. Налоговый учет обобщает информацию о финансовой деятельности организации для расчета его налоговой базы и производится это благодаря первичной документации.

Одним из главных задач налогового учета является формирование информации об учете каждой по отдельности хозяйственной операции для налогообложения, а именно:

- тем или иным способом определяются расходы и доходы компании;

- каким образом формируется сумма резервов ;

- размер долга компании по налогу на прибыль;

- какая сумма расходов должна быть отнесена на следующие отчетные периоды.

Все налоги в РФ делятся на три вида:

- Федеральные налоги, те налоги которые действуют по всей территории РФ, его платят все граждане, этот налог устанавливается налоговым кодексом.

- Региональные налоги, это те налоги которые устанавливаются законами регионов, но они не должны противоречить налоговому кодексу, а именно субъекты РФ могут изменять ставку, ввести льготы, определять сроки и порядок уплаты налога.

- Местные налоги, эти налоги принимаются законами местности, но только те налоги которые прописаны в налоговом кодексе, также могут изменять сроки, порядок уплаты, уменьшать или увеличивать ставки, вводить льготы, но при этом не противоречить налоговому кодексу.[17]

Земельный налог является местным налогом и он платится лицами, которые владеют участками на праве собственности, бессрочного пользования или пожизненного наследуемого владения. В 2016 году были изменения и теперь для этого налога установлен единый срок уплаты - не позднее 1 октября 2016 года.

Земельный налог в 2015 году в РФ был принят закон, согласно которому, полностью изменился порядок уплаты налога, и с 2016 года сумма налога на недвижимость и земельные участки будут определяться с учетом кадастровой стоимости имущества, до 2016 года налог рассчитывался по балансовой стоимости.

Земельный налог в 2016 году будет не частично, а теперь в полном объеме поступать в местные бюджеты, полученная итоговая сумма будет направлена на ремонты дорог, на развитие инфраструктуры и на прочие цели.

Транспортный налог является региональным налогом. Сроки и порядок его расчета установлены в Налоговом кодексе, глава 28 «Транспортный налог» в 2015 году были изменения по транспортному налогу, а именно изменения касающихся правил расчета налога на транспорт.

Размер налоговых выплат зависит непосредственно от мощности транспортного средства предприятия. Организация должна уплачивать транспортный налог авансовым способом, если в региональном законодательстве не указан иной способ оплаты.

Отличие налогоплательщиков физических и юридических лиц в том, что юридические лица должны сами рассчитывать сумму налога, и до 1 февраля следующего за отчетным подавать декларацию (декларация подается в ту ИФНС где зарегистрировано юридическое лицо).

Налог на добавленную стоимость является косвенным налогом, форма включенная в бюджет части добавленной стоимости, которая появляется во всех стадиях производства и продажи товаров или услуг.

Налогоплательщиками данного налога признаются индивидуальные предприниматели, организации и те лица, которые ввозят товары на таможенную территорию РФ.

В таблице 3 приведены суммы налогов, подлежащих к уплате в абсолютных единицах измерения тыс. руб. и в относительных процентах, за период с 2013 года по 2015 год.

Таблица 3

Структура налогов, подлежащих к уплате в ООО «ЛенСпецСМУ-Комфорт»

|

Налог |

Фактические значение |

|||||

|

2013 г. |

2014 г. |

2015 г. |

||||

|

Абсолютная величина |

Удельный вес |

Абсолютная величина |

Удельный вес |

Абсолютная величина |

Удельный вес |

|

|

НДФЛ |

85254 |

9,90 |

112189 |

13,92 |

115 014 |

3,86 |

|

НДС |

362 282 |

42,07 |

409 427 |

50,79 |

953 423 |

32,0 |

|

Налог на прибыль |

407 157 |

47,28 |

278 655 |

34,57 |

1 902 714 |

63,89 |

|

Транспортный налог |

525 |

0,06 |

267 |

0,03 |

211 |

0,01 |

|

Налог на имущество |

5 658 |

0,66 |

5317 |

0,66 |

6 086 |

0,20 |

|

Прочие налоги и сборы |

292 |

0,03 |

255 |

0,03 |

625 |

0,02 |

|

Итого |

861 168 |

806 110 |

2 978 073 |

|||

|

НДС при исполнении обязанностей налогового агента |

13 794 |

31 254 |

37 887 |

|||

|

Всего |

874 962 |

837 364 |

3 015 960 |

|||

Налог — это сложная система отношений, включающая в себя ряд взаимодействующих составляющих, каждая из которых имеет самостоятельное юридическое значение. Эти составляющие именуются элементами налога.

Согласно статье 3 Налогового кодекса «при установлении налогов должны быть определены все элементы налогообложения». Только при наличии полной совокупности элементов обязанность по уплате налога может считаться установленной. Неполнота, нечеткость или двусмысленность закона о налоги могут привести к уклонению от уплаты налога на законных основаниях или к нарушениям со стороны налоговых органов, т.е. к расширительному толкованию положений закона. Если закон не установил или не определил хотя бы один из элементов, то налогоплательщик получает право не уплачивать налог.

Хотя структура налогов различна и число налогов велико, элементы налогообложения имеют универсальное значение. Те элементы, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными, называют существенными элементами закона о налоге. Налоговое законодательство на различных этапах своего развития предусматривало различные элементы налога, при наличии которых последний считался законно установленным.[18]

К законам о налогообложении предъявляются повышенные требования, так как они затрагивают материальные интересы налогоплательщиков. В законе о каждом налоге должен содержаться исчерпывающий набор сведений, который позволил бы конкретно утвердить: обязанное лицо, размер обязательства, порядок и сроки его исполнения, границы требований государства в отношении имущества плательщика и др.

Тем самым очерчивается круг элементов (составляющих), которые позволяют понять и всестороннее изучить тот или иной налоговый платеж. В совокупности эти элементы образуют определенную структуру, логика построения которой остается инвариантной. Другими словами, речь идет о структуре налога.

Большую часть налоговых начислений ООО «ЛенСпецСМУ-Комфорт» составляют налог на прибыль и налог на добавленную стоимость. Удельный вес налога на прибыль составил 47,28 процентов в 2013 году, в 2014 году - 34,57 процента и в 2015 году - 63,89 процента.

Анализируя абсолютные величины налога на прибыль можно сделать вывод, что в 2015 году по сравнению с 2013 и 2014 годами прибыль организации была значительно больше, это связанно с увеличением объёмов продаж продукции и расширением номенклатуры продукции, следствием чего налог на прибыль увеличился.

Удельный вес налога на добавленную стоимость составил 42,07 процента в 2013 году, 50,79 процентов в 2014 году и 32,01 процента в 2015. Абсолютные значения налога на добавленную стоимость также увеличилось по той же причине, увеличение объёмов продаж.

Удельный вес налога на доход физических лиц составил 9,9 процентов в 2013 году, 13,92 процентов в 2014 году и 3.86 процента в 2015 году. При этом абсолютные значение изменялись не значительно, рост налога на доход физических лиц в 2014 году связан с увеличением численности сотрудников, в 2013 году по данным аудиторского заключения, составленного аудиторской проверки, среднесписочная численность сотрудников 230 человек, в 2015 году среднесписочная численность увеличилась на 27 человека и составила 257 человек.

В данной работе рассматривается ситуация замещения полномочий сотрудника, ответственного за расчеты налогов, а конкретно нас интересует налог на имущество организации, автоматизированной программой 1С: Налогоплательщик 8, являющейся прикладным решением к программе 1С: предприятие 8.

На данный момент в организации ООО «ЛенСпецСМУ-Комфорт» расчеты налога на имущество производятся с помощью Microsoft Excel 2007, это весьма трудоёмкий процесс, занимающий не мало времени. Для этого сотруднику приходится делать выгрузки из 1С: предприятие, составлять необходимые таблицы и вручную настраивать формулы для расчета и дальнейшего заполнения налоговой декларации.

Даже используя новую версию Microsoft Office человек не в состоянии работать быстрее, чем автоматизированная программа, которая самостоятельно заполняет утвержденные бланки форм, что позволяет сэкономить время.

В прикладном решении 1С: Налогоплательщик 8 реализованы следующие регламентированные отчеты:

- налоговая и бухгалтерская отчетность;

- отчетность для органов ФСС;

- отчетность для органов Федеральной службы статистики;

- справка о доходах (НДФЛ);

- отчетность для органов ПФР;

- отчетность по декларированию производства и оборота алкогольной продукции;

- отчетность кредитных организаций;

- отчетность негосударственных пенсионных фондов;

- отчетность страховых организаций;

- различные справки; и прочие отчетности.

Заполненные отчеты можно печатать на принтере либо выгружать в электронном виде. При печати нумерация страниц происходит автоматически, общее число указывается на титульном листе.

Программа проста в использование и интуитивно понятна, все необходимые операций производятся на рабочем столе, который открывается при запуске, так же программа оснащена развитой системой подсказок, которая сопровождает пользователя на всех этапах подготовки отчетов.

В этой связи можно сделать вывод, что внедрение этой программы для организации необходимо.

Заключение

Таким образом, в данной работе исследована сущность налога на имущество организаций.

Налог на имущество организаций — важнейший налог в системе имущественного налогообложения в РФ. Он включается в группу региональных налогов, является прямым и пропорциональным. Это важный финансовый рычаг влияния на результаты хозяйственной деятельности организаций и источник финансирования бюджетов субъектов РФ и местных бюджетов.

Налоговая ставка устанавливается законами субъектов РФ, но не может превышать 2,2 процента границы, установленной Налоговым Кодексом. Объектом налогообложения является имущество организации, которое находится на балансе предприятия как объекты основных средств, по остаточной стоимости (первоначальная стоимость минус накопленная амортизация). Отчетными периодами признается первый квартал, полугодие и 9 месяцев.

В работе была рассмотрена и проанализированная деятельность ведущей строительной организации ООО «ЛенСпецСМУ- Комфорт». Основной вид деятельности, которой строительство недвижимости на территории Санкт-Петербурга.

В исследования был проведен анализ экономических и финансовых показателей за последние три года. Также были выявлены основные проблемы бухгалтерского учета, стоящие перед организацией.

Главной целью работы являлось выявление проблемных вопросов при исчислении налога на имущество организации. Для этого были приведены и описаны нововведения в законодательство, связанные с отнесением основных средств к движимым и недвижимым объектам, определена налоговая база в отношении отдельных объектов, входящих в состав недвижимого имущества. Также рассмотрен порядок расчета налога на имущество организации исходя из кадастровой стоимости.

Для упрощения заполнения и расчетов налога на имущество было предложено использовать автоматизированную программу 1С: Налогоплательщик 8, являющуюся официальным дополнением к 1С: Предприятие 8. На основе этого в рамках бухгалтерии рассмотрен проект, суть которого в замещении полномочий сотрудника данной программой. По результатам проекта можно сделать вывод что, проект эффективен и необходим для организации.

Список использованных источников

Нормативные правовые акты

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ (с изм. от 30 декабря 2016 г.) // Собрание законодательства РФ. – 1994. - № 32. - Ст. 3301.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2016 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в ред. от 28.12.2016 г.) // Собрание законодательства РФ. – 2000. - № 32. - Ст. 3340.

- Федеральный закон от 01.12.2007 N 310-ФЗ (ред. от 28.06.2014) «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base= LAW;n=210227#0 (дата обращения 01.02.2017)

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 23.05.2016 г.) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=198265#0 (дата обращения 07.12.2016)

- Приказ Минфина России от 06.10.2008 г. № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений» (ПБУ 21/2008)") - Режим доступа: http://www.consultant.ru/ cons/cgi/online.cgi?req=doc;base=LAW;n=179205#0 (дата обращения 07.11.2016)

Научная литература и периодические издания

- Вещунова Н.Л. Бухгалтерский и налоговый учет. - М.: ТК Велби, Из-во Проспект, 2016. - 842 с.

- Вещунова Н.Л. Налоги и налогообложение: Учеб. Пособие. - СПБ.: Изд-во Политехн. Ун-та, 2014. - 157 с.

- Вещунова Н.Л., Фомина Л.Ф. Самоучитель по бухгалтерскому и налоговому учету. - М.: ТК Велби, Изд-во Проспект, 2015. - 512 с.

- Клокова А.В. Налог на имущество организаций: порядок начисления и уплаты с учетом последних изменений - М.: Изд-во Оме-га-Л, 2014. – 125 с.

- Лермонтов Ю.М. Налог на имущество организаций. Практическое пособие. - М.: Изд-во Экзамен, 2013 - 220 с

- Парыгина В.А. Налог на имущество организаций в 2006 году. постатейный комментарий к главе 30 Части второй Налогового кодекса Российской Федерации М.: Изд-во А-Приор, 2013. - 128 с.

- Рудская Е.Н. Финансы и кредит: Учебное пособие для сред. проф. образования. - Ростов н/Д: Феникс, 2016. - 574 с.

- Сайт ООО «ЛенСпецСму-Комфорт» [Электронный ресурс]. - Режим доступа: http://lenspecsmu-komfort.ru/ (дата обращения: 01.02.2017)

- Семенихин В.В. Налог на имущество организаций: Учебно-практическое пособие. - М.: ГроссМедиа, 2016. - 65 с.

- Ягумова З.Н., Кадыкоева А.А. Налог на имущество организаций: проблемы и решения // Инновационные исследования: проблемы и пути решения. – 2016. – С. 63-67.

Приложение 1

Рис. 1. Налог на имущество организаций

-

Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ (с изм. от 30 декабря 2016 г.) // Собрание законодательства РФ. – 1994. - № 32. - Ст. 3301. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2016 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824. ↑

-

Вещунова Н.Л. Налоги и налогообложение: Учеб. Пособие. - СПБ.: Изд-во Политехн. Ун-та, 2014. С. 187. ↑

-

Ягумова З.Н., Кадыкоева А.А. Налог на имущество организаций: проблемы и решения // Инновационные исследования: проблемы и пути решения. – 2016. – С. 63. ↑

-

Там же. С. 63-64. ↑

-

Вещунова Н.Л. Бухгалтерский и налоговый учет. - М.: ТК Велби, Из-во Проспект, 2016. С. 371. ↑

-

Федеральный закон от 01.12.2007 N 310-ФЗ (ред. от 28.06.2014) «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi? req=doc;base=LAW; n=210227#0 (дата обращения 01.02.2017) ↑

-

Вещунова Н.Л. Бухгалтерский и налоговый учет. - М.: ТК Велби, Из-во Проспект, 2016. С. 373. ↑

-

Клокова А.В. Налог на имущество организаций: порядок начисления и уплаты с учетом последних изменений - М.: Изд-во Оме-га-Л, 2014. С. 34. ↑

-

Приказ Минфина России от 30.03.2001 г. № 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689) // Справочно-правовая система «Консультант Плюс» [Электронный ресурс]. - Режим доступа: www.consultant.ru ↑

-

Сайт ООО «ЛенСпецСму-Комфорт» [Электронный ресурс]. - Режим доступа: http://lenspecsmu-komfort.ru/ (дата обращения: 01.02.2017) ↑

-

Сайт ООО «ЛенСпецСму-Комфорт» [Электронный ресурс]. - Режим доступа: http://lenspecsmu-komfort.ru/ (дата обращения: 01.02.2017) ↑

-

Там же. ↑

-

Лермонтов Ю.М. Налог на имущество организаций. Практическое пособие. - М.: Изд-во Экзамен, 2013. С. 17. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 23.05.2016 г.) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=198265#0 (дата обращения 07.12.2016) ↑

-

Приказ Минфина России от 06.10.2008 г. № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)". - Режим доступа: http://www.consultant.ru/ cons/cgi/online.cgi?req=doc;base=LAW;n=179205#0 (дата обращения 07.11.2016) ↑

-

Рудская Е.Н. Финансы и кредит: Учебное пособие для сред. проф. образования. - Ростов н/Д: Феникс, 2016. С. 214. ↑

-

Семенихин В.В. Налог на имущество организаций: Учебно-практическое пособие. - М.: ГроссМедиа, 2016. С. 31. ↑

- Роль мотивации в поведении организации (Анализ мотивации на ООО Метрика)

- Рынок ценных бумаг, его сущность

- Виды договоров, понятие, классификация

- Учетная политика организации: цель, задачи, применение

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Задачи и сущность управления коммерческой деятельностью)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Основные принцы управления продажами)

- Оформление доверенности. Виды доверенности

- Задачи оперативно – розыскной деятельности (Основные правовые положения задач оперативно-розыскной деятельности)

- Обычаи делового оборота как источник гражданского права (проблемы соотношения)

- Лицензирование отдельных видов предпринимательской деятельности в России

- Правовое регулирование цен на продукцию, работы и услуги (Объекты и цели государственного регулирования экономики)

- Учетные регистры. Их классификация и способы записи в них