Учетная политика организации: цель, задачи, применение

Содержание:

Введение

Одним из ключевых центров политики управления сегодня становится учетная политика организации, оказывающая самое непосредственное влияние на показатели финансовой отчетности - информационную базу для принятия решений реальными и потенциальными инвесторами. Сущность новых подходов к постановке бухгалтерского учета заключается в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач. В связи с этим каждая организация должна серьезно и ответственно подходить к вопросу формирования своей учетной политики. Учетная политика организации является элементом системы регулирования бухгалтерского учета в Российской Федерации. Согласно ст.5 Федерального закона о бухгалтерском учете: организации, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формируют свою учетную политику, исходя из своей структуры, отрасли и других особенностей деятельности. Иными словами под учетной политикой предприятия понимают совокупность способов ведения бухгалтерского учета, выбранная предприятием из различных вариантов, допускаемых законодательством. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы, методы и приемы.

Принятие учетной политики (либо внесение изменений и дополнений в учетную политику) - далеко не формальное действие. От того, насколько добросовестно и вдумчиво отнесутся главный бухгалтер и руководитель к формированию и утверждению учетной политики в условиях постоянных изменений в нормативно-правовой базе, зависит будущее организации.

С одной стороны, учетная политика является документом для внутрифирменного использования, практическим руководством для всех сотрудников бухгалтерии. В то же время часть учетной политики представляется в налоговые органы в составе пояснительной записки при сдаче годовой бухгалтерской отчетности. Таким образом, учетная политика имеет очень важное значение, как для самой организации, так и для внешних пользователей (государства в лице налоговых органов).

Именно учетная политика определяет и направляет дальнейшую работу не только бухгалтерских и финансовых служб, но и всей организации. Тонкости учетной работы, обусловленные спецификой деятельности хозяйствующего субъекта, должны быть предусмотрены в бухгалтерской учетной политике для правильного выбора наиболее оптимальной схемы ведения бухгалтерского учета организации.

Таким образом, предметом исследования выпускной квалификационной работы выступает методика формирования учетной политики организации

Курсовая работа будет посвящена как теоретическим аспектам формирования учетной политики организации.

Цель работы - характеристика учетной политики предприятия, исследование организации учета на предприятии, разработка учетной политики.

Глава 1. Теоретические основы учетной политики организации

1.1 Понятие, цели и задачи учетной политики

Учетная политика организации - это принятая организацией совокупность способов ведения бухгалтерского учета, определенные принципы, основы, обычаи, правила и практические приемы, принятые предприятием для формирования бухгалтерского учета и подготовки финансовой отчетности.

Для того чтобы разумно подойти к расчету предполагаемых налогов следует с помощью учетной политики создать модель минимизации налогов, приемлемую для конкретной организации. Разработка учетной политики также способствует изучению новых направлений и изменений в законодательстве РФ с целью их правильного использования.

Обязательным условием эффективного формирования учетной политики является цель, ради реализации которой она осуществляется. Наличие целей является чрезвычайно важным свойством управления. "Управление, собственно, и возникает потому, что люди желают достичь определенных целей, осуществить свои намерения, удовлетворить свои потребности, получить необходимый результат"[1].

Необходимость учетной политики связана с относительно истины в бухгалтерском учете. Учетную политику можно рассматривать, с одной стороны, как процесс выбора определенных вариантов, а с другой, как инструмент упорядочения, регламентирования учетных приемов и методов.

Выбор тех или иных вариантов и методов ведения учета приводит к тому, что одни и те же факты хозяйственной жизни на разных предприятиях могут интерпретироваться в бухгалтерском учете по-разному и, соответственно, по-разному влиять на балансовые статьи.

то Есть с помощью учетной политики можно регулировать размер балансовых статей, влиять на показатели финансового состояния и даже оптимизировать налогообложение, другими словами - эффективно управлять финансовым состоянием предприятия, выбирая те альтернативы, которые дают возможность, с одной стороны, с максимальной степенью достоверности отражать в учете факты хозяйственной деятельности, а с другой - влиять на показатели финансового состояния.

Недостаточное понимание этого бухгалтерами-практиками, руководителями, владельцами предприятий является одним из существенных факторов низкой эффективности формирования учетной политики в практике ведения учета отечественных предприятий.

Таким образом, целью формирования учетной политики в самом общем виде должно быть получение максимального суммарного эффекта от деятельности предприятий. Определение цели учетной политики, кроме указанных выше соображений, должно включать приоритеты, стратегические, тактические и оперативные цели деятельности предприятий. Во время формирование целей учетной политики необходимо учитывать финансовую, инвестиционную, амортизационную политику конкретного предприятия. Следовательно, данное определение цели учетной политики должно конкретизироваться с учетом особенностей деятельности субъектов хозяйствования.[2]

Цель любой деятельности достигается путем постановки и решения определенных задач. Поскольку в отечественной учетной системе, несмотря на дискуссии, которые ведутся в профессиональной прессе, реализуются как финансовые, так и управленческие и налоговые функции, основной задачей учетной политики в отношении финансового учета должно быть обеспечение соблюдения единых требований формирования финансовой отчетности и нормативов финансовых коэффициентов с целью достижения максимальной привлекательности для инвесторов; в отношении управленческого (внутрихозяйственного) учета - формирование рациональной системы информационного обеспечения для принятия управленческих решений; относительно налогового учета - оптимизация налогообложения.[3]

Для организации процесса формирования учетной политики необходимо определить составляющие предмета учетной политики. Большинство авторов подчеркивает, что учетная политика должна охватывать теорию, методологию, технологию, организацию учета. Такой взгляд является оправданным, поскольку это вытекает из трактовки учетной политики как инструмента управления учетом. Заметим лишь, что организация является системо - утворювальною функцией управления. Она может применяться к любому элементу, которым необходимо управлять. Например, технологию учетного процесса и технику ведения учета также нужно организовывать. Поэтому для определения предмета учетной политики, следует учитывать также организацию работы учетного аппарата.

Теория учетной политики включает принципы учета, научные положения конструирования информационной системы, определение предмета учета, методов сбора и обработки данных.

Методология учета предусматривает процедуры получения первичных данных, оценки ресурсов, ведение счетов, начисление амортизации, учета ремонтов, определения объема реализации, доходов, финансовых результатов и тому подобное.

Технология обработки данных включает: план счетов; формы учета; последовательность прохождения документов; организацию внутреннего контроля; порядок ведения регистров, сведений, розробних таблиц; проведение инвентаризации; составление отчетов.

учет предусматривает определение структуры бухгалтерии, централизованную и децентрализованную системы обработки данных, разработка рабочих инструкций для работников бухгалтерии, графиков документооборота, внутренних стандартов, коммуникационные связи бухгалтерии с другими отделами и службами.[4]

1.2 Виды, формы и методы учетной политики

Учетная политика организации это принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

При этом к способам ведения бухгалтерского учета относятся:

· способы группировки и оценки фактов хозяйственной деятельности;

· способы погашения стоимости активов;

· порядок организации документооборота;

· порядок проведения инвентаризации;

· способы применения счетов бухгалтерского учета;

· системы регистров бухгалтерского учета;

· способы обработки информации;

· иные соответствующие способы и приемы.

Наличие (принятие и формирование) учетной политики обязательно для организаций всех организационно-правовых форм (п. 3 ПБУ 1/2008). Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику в соответствии с ПБУ 1/2008 либо, исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности (п. 1 ПБУ 1/2008).

Иными словами, учетная политика организации - это обязательный документ, принимаемый организацией, в котором в соответствии с действующим бухгалтерским законодательством закрепляются «внутренние» правила (способы) ведения бухгалтерского учета.

Под учетной политикой организации понимается совокупность методов ведения бухучета, в который входит:

-первичное наблюдение;

-измерение цены;

-текущая группировка;

-обобщение фактов бизнеса.

Разрабатывая и утверждая учетную политику, преследуют такие цели:

Закрепить Выбранные способы ведения бухучета

Отрегулировать Максимальное количество элементов организации бухучета (документооборот, деятельность бухгалтерского органа в том числе)

Учетная политика формируется путем выбора способов ведения бухгалтерского учета из нескольких допускаемых общепризнанными стандартами. Если последними не установлены способы ведения учета тех или иных объектов, организация сама разрабатывает соответствующие процедуры исходя из общих требований к учетной политике.

В такой ситуации возможно использовать три варианта определения учетной политики:

1) по аналогии со сходными операциями;

2) исходя из общих определений и критериев;

3) на основе признанной практики.

В первом случае речь идет об ориентации на требования, принятые для учета сходных операций, и общие принципы системы бухгалтерского учета. При этом рассматриваются правила, которые непосредственно не регулируют конкретный вопрос. Сходство операций устанавливается на основе профессионального суждения.

Во втором случае источником учетной политики организации по неурегулированному вопросу выступают общие определения и критерии признания, описанные, в частности, в Концепции бухгалтерского учета в рыночной экономике Казахстана и бухгалтерском законодательстве. Эти определения и критерии могут быть использованы, например, при установлении того, капитализировать (и в какой момент) объект либо списать его в расход.

Третий предложенный вариант ориентирует на общепризнанную практику разрешения конкретных вопросов, однако он допустим лишь в том случае и в той степени, в каких отраслевая практика не противоречит духу и логике нормативных актов по бухгалтерскому учету.

Предприятие самостоятельно выбирает форму учета (журнально-ордерная, мемориально-ордерная, упрощенная, машинно-ориентированная), перечень применяемых учетных регистров, их построение, последовательность и способы записи в них.

1.3 Нормативное регулирование учетной политики организации

В РФ есть система бухучета, что состоит из 4 уровней законодательного регулирования:

ФЗ о бухучете, иные федеральные законы, Указы, Постановления властей. Положения по бухучету. Методическое указание, инструкция, рекомендации. Локальная документация предприятия (основной документ – учетная политика). Задачи формирования УП: Необходимо построить информационные процессы в фирме Что позволит дополнять финансовую отчетность данными, что направлены на будущее предприятия Сближение российской и международной УП — Стоит преодолеть информационный разрыв Между бухгалтерией и пользователем (внешним и внутренним) Главной функцией учетной политики является закрепление выбранных способов по учету и внутренний контроль из нескольких способов, что разрешаются законодательством.[5]

Действующая нормативная база О формировании УП компании говорится в ПБУ 1/2008, что утверждено Приказом Министерства финансов РФ от 28 июля 1994 № 100. Такой документ был заменен на ПБУ 1/98 в соответствии с Приказом от 9 декабря 1998 № 60н, а в 2008 году на ПБУ 1/2008. Ряд изменений внесено в законодательство после вступления в силу с начала 2002 гл. 25 НК[6], а также Закона от 29 мая 2002 № 57-ФЗ.

Основным нормативным документом, регламентирующим формирование, раскрытие и изменение учетной политики предприятия, является Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008, утвержденное приказом Минфина России от 06.10.2008 г. № 106 н.

В соответствии с пунктом 6 указанного ПБУ 1/2008 учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности в бухгалтерской отчетности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение, в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

При этом, создавая учетную политику организации, руководствуются и множеством других нормативных документов. В первую очередь это Федеральный закон от 06.12.2011 №402-ФЗ "О бухгалтерском учете"[7], Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное приказом Минфина России от 29.07.98 №34н, действующие на данный период времени ПБУ и план счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, утвержденное приказом Минфина России от 31 октября 2000 г. №94н, а также другие нормативными документами.

В целом же нормативное регулирование бухгалтерского учета представляет собой установление государственными органами общеобязательных правил (норм) ведения бухгалтерского учета и составления бухгалтерской отчетности.

Реформирование национальной системы бухгалтерского учета в направлении устранения разрыва в понимании учетной и отчетной информации российскими и зарубежными партнерами неразрывно связано с созданием национальной системы нормативного регулирования бухгалтерского учета.

Правительством Российской Федерации 19 августа 1994 года было принято постановление № 984 "Об утверждении Положения о Министерстве финансов Российской Федерации". В соответствии с ним все нормативные акты по бухгалтерскому учету, обязательные для всех организаций на территории страны, должны разрабатываться и утверждается Минфином РФ.

Минфин РФ решает принципиальные вопросы методологии бухгалтерского учета и отчетности. Конкретные ситуации учета в организации самостоятельно решает главный бухгалтер.

Федеральным законом РФ "О бухгалтерском учете"[8] утверждена система нормативного регулирования бухгалтерского учета и отчетности в России. Эта система состоит из документов четырех уровней.

Первый уровень – законы и иные законодательные акты (указы Президента РФ, постановления Правительства РФ), которые прямо или косвенно регулируют бухгалтерский учет в России.

Второй уровень – положения по бухгалтерскому учету, утвержденные Минфином РФ как методологическим центром.

Третий уровень – методические указания (инструкции, указания, письма, рекомендации и т.п.) по ведению бухгалтерского учета (разрабатываемые как Минфином РФ так и другими органами в соответствии с российским законодательством. Например, Банком России, ФНС и т.д.

Четвертый уровень – рабочие документы организации, формирующие учетную политику в методическом, техническом и организационном аспектах.

В документах первого уровня системы закрепляются основные задачи, принципы, правила ведения бухгалтерского учета, обязательные для выполнения всеми хозяйствующими субъектами (организациями) на всей территории страны. Такими документами, влияющими на учетную политику предприятия, являются Федеральный закон РФ "О бухгалтерском учете"[9], законы РФ "О государственной поддержке малого предпринимательства в Российской Федерации", Налоговый кодекс РФ[10] и другие.

Второй уровень системы составляют положения по бухгалтерскому учету (ПБУ). Они определяют принципы и базовые правила ведения бухгалтерского учета по отдельным участкам учета, видам хозяйственных операций без раскрытия механизма их применения к определенному виду деятельности организаций. Разрабатываются эти положения исходя из принципов, предусмотренных документами первого уровня.

Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное Минфином РФ от 28.07.98 г. №34н (с изменениями) по своему статусу является документом третьего уровня системы, так как утверждено не законодательным органом, а Минфином РФ.

Сюда же относятся документы, раскрывающие механизм применения документов первого уровня. Это инструкции, приказы, указания, методические рекомендации, предлагающие возможные варианты бухгалтерского учета непосредственно на предприятии с учетом его особенностей. В их основе заложены общие правила ведения бухгалтерского учета, конкретизированные с учетом отраслевых, размерных, временных и других характеристик организаций.

Учетная политика организации создается как для целей бухгалтерского, так и налогового учета. Учетная политика для целей налогообложения получила официальное закрепление со вступлением в силу гл. 21 Налогового кодекса РФ (НК РФ)[11]. А с введением гл. 25 НК РФ организуемый учет по исчислению налога на прибыль получил статус налогового, который нужен для формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. Система налогового учета организуется налогоплательщиком самостоятельно, и его могут вести отдельные подразделения или бухгалтер, которому это поручат. Учетная политика для целей налогового учета регулируется Налоговым кодексом РФ.

Таким образом, на предприятии создается два вида учетной политики: для целей бухгалтерского учета и для целей налогообложения. Каждый из них регулируется различными нормативными документами, относящимися к разным уровням нормативного регулирования. В любом случае учетная политика любой организации должна полностью соответствовать действующим нормативно-правовым документам. Поэтому руководителям и бухгалтерам организаций необходимо следить за всеми изменениями, происходящими в законодательстве Российской Федерации.[12]

Глава 2. Организация ведения учетной политики организации

2.1 Документальное оформление учетной политики

Учетная политика, избранная организацией, подлежит оформлению соответствующей документацией, основное назначение которой состоит в том, чтобы зафиксировать составляющие учетной политики, обеспечить единообразную и по возможности точную реализацию их всеми структурными подразделениями и каждым исполнителем организации. Необходимость в этом обусловливается двумя факторами: во-первых, нормальная деятельность организации невозможна без упорядоченности ее внутренней жизни, одним из аспектов которой является бухгалтерский учет; во-вторых, влияние учетной политики (главным образом составляющих ее методических приемов и способов) на результаты работы организации столь существенно, что требует решения (формального и по существу) ее первого руководителя.

К числу документов, оформляющих учетную политику, в частности, относятся приказы и распоряжения руководителя организации, внутренние правила, инструкции, положения, регламенты и процедуры, решения собственников (общего собрания акционеров, участников товарищества и др.). Выбор типа документа зависит от внутреннего распорядка организации и характера закрепляемого в нем вопроса учетной политики. Организации, основанные на единоначалии, наиболее часто используют в данной области такой вид распорядительных документов, как приказ руководителя (генерального директора, президента и т. п.).

Большое значение для оформления учетной политики имеют разного рода проектные материалы по организации бухгалтерского Учета (графики документооборота, план организации бухгалтерского учета, рабочие проекты автоматизированного ведения учета, Должностные инструкции и др.). Цель их издания – оформить порядок применения тех или иных способов, избранных организаций, а также технические аспекты использования различных элементов учетной политики.

Помимо документов, специально посвященных учетной политике, важны учредительные документы (устав, учредительный договор и др.), закладывающие основы построения хозяйственной и управленческой систем организации. Наряду с определением предмета деятельности организации, ее статуса, порядка функционирования учредительные документы должны отражать ряд вопросов бухгалтерского учета. Обычно в них включают следующие формулировки:

бухгалтерский учет и отчетность ведутся в соответствии с требованиями, установленными действующим законодательством (включение этого положения избавляет от необходимости подробно описывать методику и процедуры бухгалтерского учета);

отчетным годом для ведения бухгалтерского учета считается период с 1 января по 31 декабря включительно;

финансовые результаты деятельности устанавливаются по данным годового бухгалтерского отчета (если собственники согласовали промежуточные отчетные даты, например на 1-е число каждого месяца, квартала, по состоянию на которые они хотят получать информацию о финансово-хозяйственной деятельности организации, состоянии ее имущества и счета прибылей и убытков, то учредительные документы должны фиксировать такие даты);

бухгалтерский отчет организации за год рассматривается и утверждается общим собранием акционеров (в акционерных обществах) или собранием участников (в обществах с ограниченной ответственностью и др.);

перед представлением общему собранию акционеров годовой бухгалтерский отчет должен быть проверен и подтвержден назначенным последним независимым аудитором.

Очевидно, что различные составляющие учетной политики оформляются документами разного уровня. Методические, организационные и отдельные технические способы ведения бухгалтерского учета должны быть зафиксированы в приказах и распоряжениях руководителя организации, ибо согласно действующему законодательству именно на нем лежит вся полнота ответственности за организацию бухгалтерского учета и создание необходимых условий для правильного его ведения. Большая же часть технических способов ведения учета может регламентироваться инструкциями и правилами, устанавливаемыми главным бухгалтером, а также проектными материалами по организации учета в организации.

Способы ведения учета, избранные организацией, должны применяться, как правило, с 1 января года, следующего за годом издания документа, оформляющего решение о принятии учетной политики (в отдельных случаях документ может определять иную дату начала применения того или иного способа).

Впервые созданная организация должна стремиться оформить свою учетную политику в кратчайшие сроки. Однако очевидно, что в начале деятельности при неукомплектованности штатов и недостаточности сведений о будущем развитии бизнеса весьма трудно определиться с учетной политикой. Поэтому на ее оформление предоставляется определенный период времени. Для организаций, обязанных публиковать свою отчетность, крайним сроком для оформления учетной политики является дата, установленная для первой публикации (так как публикуемая отчетность должна раскрывать уже утвержденную учетную политику). В любом случае оформление учетной политики должно быть произведено в срок не позднее 90 дней со дня приобретения организацией прав юридического лица (даты государственной регистрации). При этом подразумевается, что с данного момента применяются и избранные организацией учетные приемы и способы ведения учета.

Однажды введенный способ ведения учета используется без изменения в течение неограниченно долгого периода, во всяком случае до тех пор, пока руководитель не издаст распорядительный документ о переходе на иной способ. Если отсутствует документальное доказательство обратного, то считается, что в силе остается предыдущий распорядительный документ.

Таким образом, учетная политика формируется путем выбора способов ведения бухгалтерского учета из нескольких допускаемых общепризнанными стандартами. В разработке учетной политики организации должны участвовать не только бухгалтеры, но и специалисты других функциональных подразделений и служб, в том числе финансовой, юридической, отдела внутреннего аудита, ревизионной комиссии. В силу важности последствий принятия учетной политики для внутренней жизни организации и для внешних пользователей она является объектом пристального контроля со стороны различных заинтересованных органов и лиц.

2.2 Документы, формы, используемые при учетной политике

Форма учетной политики нормативно не регламентирована. Поэтому сформированная учетная политика может быть изложена непосредственно в приказе. В этом случае она будет иметь исключительно текстовый формат с выделением отдельных пунктов. Более удобна табличная форма построения учетной политики. При этом утверждаемая приказом учетная политика является самостоятельным законченным документом (например, положением), имеющим собственную логическую структуру и форму, соответствующую целям ее создания. В этом случае учетная политика становится приложением к соответствующему приказу.

Табличная форма построения учетной политики делает этот документ более структурированным, с наглядными ссылками на нормативные документы, являющиеся обоснованием (основанием) для выбранного организацией способа ведения бухгалтерского учета. Табличная форма позволяет графически выделить в общем объеме документа отдельные разделы, соответствующие конкретным объектам или направлениям учета. Все это облегчает последующее использование учетной политики работниками организации в процессе ежедневной работы. Особенно актуально это в том случае, если бухгалтерская служба имеет сложную иерархическую структуру с разделением учетных работ по направлениям.

Учетная политика организации должна содержать ряд приложений, как минимум, рабочий план счетов бухгалтерского учета, применяемый в данной организации, документооборот и формы внешней бухгалтерской отчетности, разработанные на основе образцов, рекомендованных Минфином России. Утвержденная учетная политика может иметь приложения: дополнительно разработанные в организации формы первичных учетных документов, детальные методики разработанных способов ведения учета и др. Однако при этом не следует забывать, что утвержденная учетная политика со всеми поименованными в ней приложениями является официальным документом и может быть запрошена в ходе проведения различных проверок и судебных разбирательств, представлена учредителям и т. п.

Структура учетной политики

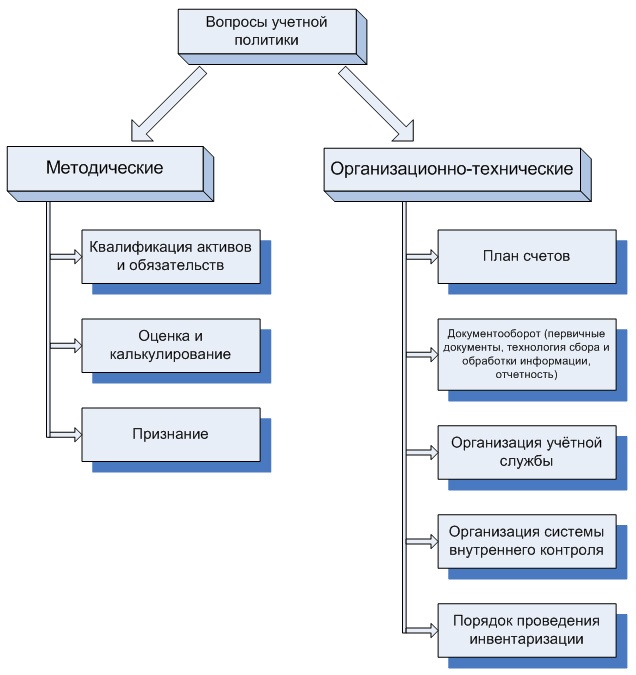

В учетной политике целесообразно предусмотреть два раздела: организационно-технический и методический.

Организационно-технический раздел определяет:

организацию ведения бухгалтерского учета;

форму бухгалтерского учета;

технологию обработки учетной информации;

порядок проведения инвентаризаций;

организацию системы внутреннего контроля;

порядок документооборота;

рабочий план счетов бухгалтерского учета.

При этом порядок организации бухгалтерского учета должен устанавливать способ его ведения и степень централизации (при наличии в организации филиалов), структуру бухгалтерии. Технология обработки учетной информации прямо зависит от степени автоматизации учетных процессов. В приложение целесообразно вынести общий перечень и формы составляемых бухгалтерских регистров и инструкции по их заполнению. Порядок проведения инвентаризации должен определять перечень имущества и обязательств, подлежащих инвентаризации, даты и сроки проведения плановых инвентаризаций. Внутренний контроль, как правило, осуществляется в организациях силами контрольно-ревизионной комиссии или подразделениями внутреннего аудита, деятельность которых регламентируется соответствующим положением. Поскольку документооборот и рабочий план счетов представляют собой довольно объемные документы, их следует включить в приложение к учетной политике. Также в составе приложений следует привести применяемые в организации (разработанные ею в порядке дополнения атрибутов типовых форм или полностью) формы первичных документов, по которым не предусмотрены типовые формы, формы внутренней бухгалтерской отчетности (в первую очередь, это актуально для организаций, имеющих сложную внутреннюю структуру и разветвленную сеть филиалов), а также формы внешней бухгалтерской отчетности, разработанные на основе образцов, рекомендованных Минфином России. Непосредственно в учетной политике целесообразно установить критерий существенности показателей для раскрытия в составе бухгалтерской отчетности.

Методический раздел учетной политики определяет:

-методы оценки активов и обязательств организации;

-методы признания доходов и расходов организации;

-методы калькулирования себестоимости.

Столь короткий перечень рассматриваемых вопросов не должен вводить в заблуждение – методический раздел всегда бывает объемным, и именно он определяет правила учета в организации. Поскольку учетная политика конкретизирует способы учета и оценки практически всех активов и обязательств организации, целесообразно сгруппировать их по какому-либо признаку, например:

в последовательности нумерации счетов бухгалтерского учета (основные средства (счет 01) и их амортизация (счет 02), доходные вложения в материальные ценности (счет 03), нематериальные активы (счет 04) и их амортизация (счет 05), расходы на НИОКР (счет 04) и т. д.);

в последовательности отражения показателей в составе бухгалтерского баланса по статьям (по мере повышения ликвидности – нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения и т. д.);

в последовательности их возникновения в процессе жизнедеятельности организации (капитальные вложения, основные средства, нематериальные активы, результаты НИОКР и т. д.), а также в любом другом порядке, удобном для организации.

Следует отметить, что приведенные элементы организационно-технического и методического разделов учетной политики не являются исчерпывающими. Организации вправе расширять их, дополняя другими подразделами.

Глава 3. Проблемы, встречающиеся при ходе учетной политики и пути их решения

С наступлением нового календарного года каждая организация по закону обязана пересмотреть и утвердить новую учетную политику. В 2017 году она, скорее всего, будет непохожей на учетную политику, принятую руководством предприятия в 2016 году.

Изменения зависят от норм и положений действующего законодательства, которое, как отмечают аналитики, меняется со скоростью света. Также вариант изменения учетной политики возможен с появлением другого метода учета или выбора другого объекта налогообложения.

Оформляя учетную политику, нужно своевременно издать приказ и приложения. Первый документ используется для регулирования бухгалтерского учета, второй неотрывно связан с целями налогообложения. Бумаги составляются и датируются декабрем 2016 года, ведь изменения по ним вступают уже с 1 января 2017 года.

Продлевать действие учетной политики за предыдущий год не разрешается, подобные эксперименты наказываются штрафами.

Раздел «Общие положения»

В каждый документ, утверждающий учетную политику организации, входит раздел «Общие положения», где представляются сведения об активах и обязательствах фирмы и указываются основные применяемые документы:

первичная учетная отчетность, принятая на государственном уровне контролирующими ведомствами;

формы первичных бумаг, которые были созданы самим предприятием с учетом требований и правил Федерального закона, зарегистрированного в 2011 году под номером 402-ФЗ.

Также информация, содержащаяся в первичных документах, всегда показывается в регистрах учета, связанного с бюджетом:

в формах, соответствующих формату нормативных актов, предложенных контролирующими органами в Приказе Министерства финансов Российской Федерации под номером 52н;

в формах, разработанных организацией по собственному усмотрению, при этом выполняются требования указанного выше Федерального закона и Инструкции 157н.

Составление учетной политики на 2017 год включает перечень важных составляющих:

утверждение рабочего плана бухгалтерских счетов, используемых для проведения синтетического и аналитического учета;

определение методологии, помогающей оценить отдельные типы имущества и обязательств;

последовательность операций по отражению в учете разных событий, которые наступили уже после отчетной даты. Бухгалтер должен обсудить с руководителем предприятия и утвердить, какая дата в 2017 году считается отчетной;

порядок проведения ежегодной инвентаризации, сверки имущества, которое раньше числилось на балансе и есть сейчас, определение его состояния, то же самое касается и обязательств перед клиентами или покупателями, поставщиками;

в общие положения обязательно необходимо вписать правила перемещения документов в организации и технологию обрабатываемой контрольной информации, куда входят последовательность и сроки передачи первичной отчетности по определенному графику документооборота, что помогает вовремя отразить в бухучете события и операции;

трудно представить себе учетную политику на 2017 год без указания форм первичной отчетности, где отражается вся хозяйственная деятельность фирмы. Здесь также указываются реквизиты учетной документации, взятые из Инструкции под номером 157н;

немаловажно уделить должное внимание правильной последовательности организации финансового контроля над действиями кадровых работников внутри предприятия;

если необходимо принять дополнительные важные решения, которые могут упростить ведение бухучета, они тоже фиксируются в учетной политике на 2017 год.

Далеко не все хозяйствующие субъекты вынуждены в своей повседневной деятельности руководствоваться всеми перечисленными документами. Это обусловлено разными отраслями, сферами деятельности, масштабами производства и даже степенью публичности организации.[13]

Ограничив круг рассматриваемых организаций, исключив бюджетные, кредитные, страховые организации, всю совокупность перечисленных нормативных документов условно подразделим на несколько групп по приоритетности и частоте использования (а значит, и необходимой степени проработки в организациях):

группа 1 – документы, касающиеся абсолютного большинства организаций и объектов, имеющихся практически во всех организациях;

группа 2 – документы, касающиеся объектов и операций, возникающих у значительного числа различных организаций при наличии определенных условий;

группа 3 – документы специфической направленности и узкого круга применения.

Группа 1 включает в себя Закон № 129-ФЗ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению, Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления бухгалтерской отчетности, ПБУ 4/99 "Бухгалтерская отчетность организации" и ПБУ 1/98 "Учетная политика организации", ПБУ 5/01 "Учет материально-производственных запасов", 6/01 "Учет основных средств", соответствующие Методические указания по бухгалтерскому учету указанных активов и Методические указания по бухгалтерскому учету специнструмента, приспособлений, оборудования и одежды (как дополняющие и конкретизирующие нормы указанных ПБУ), ПБУ 9/99 "Доходы организации", 10/99 "Расходы организации", 18/02 "Учет расчетов по налогу на прибыль". Все перечисленные документы заслуживают самого пристального внимания и тщательного изучения всеми организациями, и не только в целях составления учетной политики. Сюда же можно отнести также ПБУ 7/98 "События после отчетной даты" и 8/01 "Условные факты хозяйственной деятельности". Однако, как показывает практика, российские организации часто не только не используют возможности, которые предоставляют им эти положения, но также не выполняют их обязательных требований. Вызвано это, скорее всего, сложностью восприятия этих документов и отсутствием конкретных и четких указаний, так как указанные положения аппелируют преимущественно к профессиональному суждению бухгалтеров и других специалистов организации, требуют оценки вероятности наступления рассматриваемых событий.

К группе 2 можно отнести ПБУ 2/94 "Учет договоров (контрактов) на капитальное строительство", 3/2000 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте", 15/01 "Учет займов и кредитов и затрат по их обслуживанию", 19/02 "Учет финансовых вложений". Это обусловлено тем, что в настоящее время значительное число организаций выступает в качестве инвесторов в силу потребности в создании, расширении и усовершенствовании производственных мощностей, осуществляет не только инвестиционную, но и текущую деятельность с привлечением заемных средств, командирует своих работников в другие государства (в том числе страны СНГ), что требует отражения расходов, понесенных в иностранной валюте, участвует в обращении ценных бумаг и других финансовых вложений. Поэтому указанные нормативные документы заслуживают пристального внимания не только при формировании учетной политики организации, хотя на первый взгляд они кажутся узкоспециальными. К данной группе целесообразно отнести также ПБУ 12/2000 "Информация по сегментам". Ситуация с ним похожа на ситуацию с ПБУ 7/98 и 8/01. На практике ПБУ 12/2000 применяет крайне незначительное количество организаций, обычно это – крупные компании и группы организаций, отчетность которых (в том числе и консолидированная) является по-настоящему публичной и вызывает интерес у огромного числа пользователей. Практическое значение, полезность информации по сегментам пока еще не оценены как внешними пользователями отчетности, так и самими организациями. К этой же группе можно отнести Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности. Хотя этот нормативный документ регламентирует исключительно порядок составления и представления сводной (консолидированной) отчетности группы взаимосвязанных организаций, он заслуживает пристального внимания при формировании учетной политики как материнской компании, так и ее дочерних обществ. Это важно в контексте вышеуказанных особенностей учетной политики, положения которой применяются для составления консолидированной отчетности. Кроме того, недостаток внимания к этому документу обусловлен тем, что далеко не все организации, обязанные составлять консолидированную отчетность, делают это на практике. Как правило, это связано с отсутствием реальных пользователей такой отчетности (исключение – упомянутые крупные компании). [14]

К группе 3 можно отнести ПБУ 13/2000 "Учет государственной помощи", 14/2000 "Учет нематериальных активов", 16/02 "Информация по прекращаемой деятельности", 17/02 "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы", 20/03 "Информация об участии в совместной деятельности" и т. п. Это вызвано тем, что на практике у организаций редко появляются объекты, подпадающие под действие указанных ПБУ согласно данным в них определениям и ограничениям, а не общему смыслу соответствующих понятий: нематериальные активы, НИОКР, договоры об участии в совместной деятельности, государственная помощь. В ряде случаев бухгалтеров смущает, что в ПБУ как бы отсутствуют упоминания о бухгалтерском учете, а речь идет "только" о раскрытии информации в отчетности, однако для раскрытия информации ее надо где-то собрать (обособленно учесть). Применительно к ПБУ 16/02 ситуация аналогична ситуации с ПБУ 7/98, 8/01 и 12/2000 – практическое значение, полезность информации по прекращаемой деятельности не оценены по достоинству. Кроме того, указанное ПБУ предполагает применение экспертных оценок специалистов. Особое место в данной группе должны занимать ПБУ 11/2000 "Информация об аффилированных лицах" и Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию. Отнесение их к данной группе обусловлено исключительно дополнительным ограничением, наложенным на область их применения, – отчетность только акционерных обществ и их сводная (консолидированная) бухгалтерская отчетность.

Заключение

Исходя из изученного материала, можно сказать, что учетная политика, как основной документ, регламентирующий ведение бухгалтерского и налогового учета, позволяет обеспечивать прозрачность и достоверность бухгалтерского учета, полностью оптимизировать объемы и сроки налоговых платежей.

От правильного понимания учетной политики, ее оформления, раскрытия во многом зависит экономическая эффективность деятельности организации, да и способы отражения операций в бухгалтерском учете всегда принимаются во внимание при управлении предприятием.

Необходимость формирования учетной политики возникает у организации в двух основных ситуациях. Во-первых, когда законодательными актами предусмотрено несколько способов ведения бухгалтерского учета и организация имеет возможность выбрать тот из них, который в наибольшей степени отвечает ее интересам. Во-вторых, когда законодательство не содержит рекомендаций по отражению в бухгалтерском учете тех или иных операций и поэтому организация разрабатывает их самостоятельно.

При выборе учетной политики необходимо учитывать отраслевую принадлежность организации; форму собственности и организационно-правовой статус предприятия; организационную структуру предприятия; особенности деятельности предприятия.

В данной работе я уделила внимание основным вопросам, которые представляют собой интерес, и остановилась на важных моментах нормативного регулирования, порядке формирования и составления учетной политики.

И в заключение необходимо отметить:

1) учетная политика организации хотя и регламентирует деятельность бухгалтерии, но также прямо или опосредованно касается деятельности всей организации в целом и отдельных ее подразделений в частности, поэтому является важным распорядительным документом;

2) принимать решения при установлении положений учетной политики должен руководитель организации (а не главный бухгалтер) исходя из предварительной оценки экономических последствий того или иного выбора и детального рассмотрения всех возможных вариантов; при этом должны учитываться стратегические цели организации и ее экономическое положение на текущий момент;

3) участвовать в подготовке и проработке учетной политики должны практически все структурные подразделения организации по направлениям своей деятельности;

4) работу по подготовке и совершенствованию учетной политики следует вести планомерно в течение всего года; при этом целесообразно осуществлять постоянный мониторинг изменений в законодательстве и различных нормативных документах, а также непосредственно в деятельности организации;

5) учетная политика организации должна применяться последовательно из года в год, изменения в ней должны носить несущественный характер и являться исключением из правил.

Библиография

|

1 |

Конституция Российской Федерации с учетом поправок, внесенных Законами Российской Федерации, от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// "Собрании законодательства РФ", 04.08.2014, N 31, ст. 4398. |

|

2 |

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 05.05.2014) (с изм. и доп., вступ. в силу с 01.09.2014) // "Собрание законодательства РФ", 29.01.1996, N 5, ст. 410 |

|

3 |

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ(ред. от 28.06.2014) (с изм. и доп., вступ. в силу с 01.01.2015)// Российская газета", N 153-154, 12.08.1998. |

|

4 |

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)// "Российская газета", N 148-149, 06.08.1998, |

|

5 |

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете" // "Российская газета", N 278, 09.12.2011 |

|

6 |

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) // "Российская газета" ("Ведомственное приложение"), N 208,31.10.1998. |

|

7 |

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c. |

|

8 |

Авдеев В.В. Положение об учетной политике на 2015 год: типовая учетная политика бюджетного учреждения // Налоги. 2014. N 46. С. 1, 8 - 26. |

|

9 |

Бубнова О.Ю. Правовое обеспечение учетной политики организации // Lex russica. 2016. N 9. С. 37 - 45. |

|

10 |

Бодрова, Т.В. Налоговый учет и отчетность: Учебное пособие / Т.В. Бодрова. - М.: Дашков и К, 2013. - 472 c. |

|

11 |

Зарипова М. Вносим изменения в учетную политику на 2017 год // Автономные учреждения: бухгалтерский учет и налогообложение. 2017. N 2. С. 12 - 21. |

|

12 |

Керимов, В.Э. Бухгалтерский финансовый учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2016. - 688 c. |

|

13 |

Карзаева, Н. Н. Оценка и ее роль в учетной и финансовой политике организации / Н.Н. Карзаева. - М.: Финансы и статистика, 2016. - 224 c. |

|

14 |

Кондратов, В. Учетная политика 2011. Бухгалтерская и налоговая / В. Кондратов. - М.: АйСи Групп, 2015. - 152 c. |

|

15 |

Кузнецова, В. А. Учетная политика / В.А. Кузнецова. - М.: Дело и сервис, 2016. - 144 c. |

|

16 |

Малис, Н.И. Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. - Люберцы: Юрайт, 2016. - 341 c. |

|

17 |

Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491. |

|

18 |

Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - Люберцы: Юрайт, 2016. - 424 c. |

Приложение А

Рис. 1 Вопросы учетной политики организации

Приложение Б

Рис. 2 Процесс формирования учетной политики

-

Кузнецова, В. А. Учетная политика / В.А. Кузнецова. - М.: Дело и сервис, 2016. - 144 c. ↑

-

Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491. ↑

-

Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491. ↑

-

Кузнецова, В. А. Учетная политика / В.А. Кузнецова. - М.: Дело и сервис, 2016. - 144 c. ↑

-

Бубнова О.Ю. Правовое обеспечение учетной политики организации // Lex russica. 2016. N 9. С. 37 - 45. ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)// "Российская газета", N 148-149, 06.08.1998, ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете" // "Российская газета", N 278, 09.12.2011 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете" // "Российская газета", N 278, 09.12.2011 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете" // "Российская газета", N 278, 09.12.2011 ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)// "Российская газета", N 148-149, 06.08.1998, ↑

-

"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)// "Российская газета", N 148-149, 06.08.1998, ↑

-

Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491. ↑

-

Пешкова Т. В. Развитие налогового учета в Российской Федерации // Молодой ученый. — 2015. — №3. — С. 489-491. ↑

-

Бубнова О.Ю. Правовое обеспечение учетной политики организации // Lex russica. 2016. N 9. С. 37 - 45. ↑

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Задачи и сущность управления коммерческой деятельностью)

- Организация и управление процессами продажи предприятий в условиях конкуренции (Основные принцы управления продажами)

- Современное состояние и перспективы развития рынка ценных бумаг России

- Особенности заключения, расторжения и изменения договора

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (Наименование и область применения)

- Классификация языков программирования высокого уровня (Обзор современных языков программирования)

- Правовое регулирование цен на продукцию, работы и услуги (Объекты и цели государственного регулирования экономики)

- Учетные регистры. Их классификация и способы записи в них

- Налоговый учет по налогу на имущество организаций (Новые правила в отношении налога на имущество)

- Роль мотивации в поведении организации (Анализ мотивации на ООО Метрика)

- Рынок ценных бумаг, его сущность

- Виды договоров, понятие, классификация