Учетные регистры, их классификация и способы записи в них»

Содержание:

Введение

Бухгалтерский учет является важнейшим показателем

экономической политики организации и отражает полную

картину ее имущественного и финансового состояния. С

помощью бухгалтерского учета с наибольшей полнотой и

точностью отражаются все стороны деятельности организации.

Бухгалтерский учет способствует совершенствованию оперативного планирования, формированию информационной базы для анализа хозяйственной деятельности и прогнозирования ее финансового результата. Правильное и качественное ведение бухгалтерского учета позволяет повысить рентабельность деятельности организации. Профессия бухгалтера — одна из самых трудных, но и самых востребованных. Потребность в специалистах бухгалтерского учета значительно выросла в последние годы, поэтому интерес к профессии бухгалтера не уменьшается. Это связано с бурным развитием предпринимательства в России, возникновением разных форм собственности, многообразием

видов деятельности.

Появление новых форм предпринимательской деятельности привело к быстрому росту числа хозяйствующих субъектов, в каждом из которых должен быть организован бухгалтерский учет в соответствии с Федеральным законом от 6 декабря 2011 г. «О бухгалтерском учете». Бухгалтерский учет является обязательной дисциплиной при подготовке специалистов по бухгалтерскому учету и аудиту, финансам и кредиту, налогам и налогообложению, менеджменту.

Реформирование бухгалтерского учета в России и становление его нормативного и налогового регулирования — очень длительный процесс, протекание которого обусловлено многими объективными факторами ( В.М. Богаченко, Н.А. Кирилова « Бухгалтерский учет»2018)

С развитием рыночной экономики организации получили большие возможности в выборе способов ведения бухгалтерского учета.

От существовавшей ранее жесткой регламентации учетного процесса со стороны государства настоящее время наметился переход к разумному сочетанию государственного регулирования и определенной самостоятельности в выборе способов ведения бухгалтерского учета. Сущностью этого процесса является то обстоятельство, что на основе установленных государством общих правил организации могут самостоятельно разрабатывать механизмы ведения бухгалтерского учета. В значительной мере это касается и выбора формы бухгалтерского учета.

Развитие малого предпринимательства вызывает необходимость в разработке своих форм бухгалтерского учета, которые учитывают специфике деятельности организации. Малым организациям предоставлено право самостоятельно выбирать формы учетных регистров на принципах единой методологической основы бухгалтерского учета. На практике встречаются формы учета, представляющие собой синтез различных форм бухгалтерского учета. (см. 1)

1. В.М. Богаченко, Н.А. Кирилова « Бухгалтерский учет»2018г.

Для отражения хозяйственных операций в бухгалтерском учете используются различные регистры.

Содержание регистров бухгалтерского учёта и внутренней бухгалтерской отчётности обычно составляет коммерческую тайну. Порядок и последовательность записей в регистрах весьма разнообразны определенное сочетание применяемых в бухгалтерском учете регистров хронологического и систематического учета, порядок ведения синтетического и аналитического учета, определенные связи между учетными регистрами, способ и техника осуществления учетных записей - все это определяет форму ведения бухгалтерского учета.( Кондраков Н.П. Бухгалтерский учет)

Цель работы - рассмотреть теоретические аспекты формирования бухгалтерских регистров.

Задачи работы:

- дать определение учетным регистрам, описать их классификацию;

- раскрыть порядок формирования и обработки учетных регистров в соответствии ФЗ №402-ФЗ «О бухгалтерском учете»;

- формы и организации бухгалтерского учета

Объект исследования - учетные регистры.

Предмет исследования - порядок формирования показателей учетных регистров. В работе были использованы такие, исследование, сопоставление, изучен широкий спектр нормативной, учебной и периодической литературы.

1. Учетные регистры, их классификация и способы записи в них

Регистры бухгалтерского учета. В процессе производственно-хозяйственной деятельности на каждом предприятии совершается множество фактов хозяйственной жизни, которые оформляют документами. Данные документов после их приемки, проверки и учетной обработки должны быть сгруппированы и записаны на счета аналитического и синтетического учета по определенной схеме. Такая запись производится с помощью учетных регистров.

Учетные регистры – это листы бумаги, имеющие специальное графление и предназначенные для учетных записей. Запись учетной информации из документов в регистры называется регистрацией. Регистрировать информацию в регистры можно от руки и с применением средств вычислительной техники.

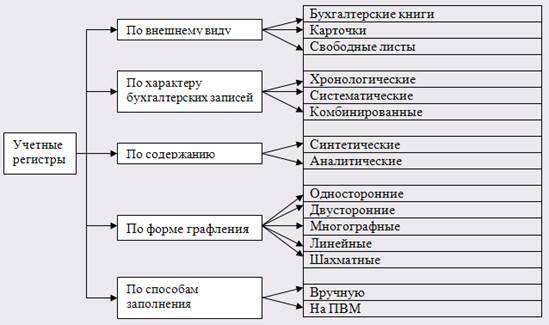

Производственные предприятия в своей практической деятельности могут применять различные виды учетных регистров. Их классифицируют по назначению, объему содержания, внешнему виду и форме графления.

По назначению учетные регистры подразделяются на хронологические, систематические и комбинированные.

Хронологические регистры – это регистры, в которых регистрация фактов хозяйственной жизни производится по мере их совершения. Это, например, кассовая книга, журнал учета поступающих грузов, опись инвентарных карточек по учету основных средств.

Систематические регистры – это регистры, в которых регистрируют факты хозяйственной жизни с учетом их экономического содержания, т. е. в них осуществляют группировку однородных по экономическому содержанию фактов. Это Главная книга, в которой осуществляют группировку фактов по синтетическим счетам.

Комбинированные регистры – это регистры, в которых сочетается хронологическая и систематическая записи. Комбинированные регистры – наиболее удобная форма учетных регистров, получившая в настоящее время наиболее широкое распространение. К числу комбинированных регистров относятся журналы-ордера и ведомости. Комбинированные регистры позволяют сокращать количество учетных записей; они наглядны и экономичны.

По объему содержания регистры подразделяются на регистры синтетического и аналитического учета, а также комбинированные.

Синтетические учетные регистры – это регистры, предназначенные для отражения в обобщенном виде всех объектов бухгалтерского учета, их источников и совершенных за месяц фактов хозяйственной жизни. Это Главная книга и оборотная ведомость по синтетическим счетам.

Аналитические учетные регистры предназначаются для ведения учета по отдельным аналитическим счетам: это карточки, книги, описи.

Комбинированные учетные регистры предназначаются для ведения аналитического и синтетического учета. Это наиболее удобная и экономичная форма учетных регистров, которая получила широкое применение па практике.

Комбинированные регистры исключают необходимость сверки записи между данными синтетического и аналитического учета, на что тратится много времени, повышается достоверность и наглядность учета. К числу комбинированных регистров относится большинство журналов-ордеров, применяемых при журнально-ордерной форме, и машинограмм , применяемых при автоматизированной форме учета.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы.

Книги представляют собой сброшюрованные регистры аналитического учета, имеющие специальную форму графления. Книги не имеют широкого распространения в учете, так как они не удобны в обращении, не экономичны и их невозможно применить при автоматизации учета.

Наиболее распространены кассовая книга, книга складского учета, Главная книга и др.

Карточки – это регистры аналитического учета, имеющие определенный формат и специальную форму графления, отвечающую рациональной организации учета учитываемых объектов. Карточки бывают различных форм графления и предназначаются для организации учета различных объектов. Контокоррентные карточки используются для аналитического учета по счетам расчетов и денежных средств. Карточки количественно-суммового учета используют для аналитического учета товарно-материальных ценностей .

Многографные карточки применяют для аналитического учета затрат на производство. Карточки складского учета материалов предназначены для количественного учета товарно-материальных ценностей на складах.

Карточки специального графления применяют для по -объектного учета основных средств, учета специальной одежды, обуви и постельных принадлежностей, учета инструментов.

Карточки обычно печатают на более плотной бумаге, хранят в специальных картотеках и используют в течение года или нескольких лет.

Свободные листы – это регистры, изготовленные на отдельных листах бумаги и предназначенные для учетных записей. Форма и графление свободных листов зависят от их назначения. В последнее время свободные листы широко распространены в учете. Это журналы-ордера и ведомости, применяемые при журнально-ордерной форме учета, машинограммы.

По форме графления регистры могут быть линейными, шахматными, односторонними и двусторонними.

Линейная (позиционная) форма графления применяется в основном для учета расчетов. По этому принципу построены регистры по учету расчетов с поставщиками и подрядчиками, подотчетными лицами, разными дебиторами и кредиторами. В них объединяется аналитический и синтетический учет.

Сущность линейной формы графления состоит в том , что в подлежащем регистра на каждого дебитора или кредитора отводится одна или несколько строк, а в сказуемом регистра показываются остатки на начало отчетного периода, обороты по дебету и кредиту (с указанием основания записи, в разрезе корреспондирующих счетов), а также остатки на конец отчетного периода. Таким образом, по каждой строке регистра видно состояние расчетов с каждым дебитором (кредитором) или состояние расчетов по каждому расчетному документу.

Шахматная (табличная) форма графления применяется в основном в регистрах по учету затрат производства. При таком построении регистра появляется возможность в один прием сделать запись по кредиту одного или нескольких счетов и дебету счета, субсчета и статьи аналитического учета, заказа. Все регистры журнально-ордерной формы учета по учету затрат производства, капитальных вложений, непромышленных производств и хозяйств имеют шахматную форму графления. В этих регистрах сочетается аналитический и синтетический учет. В зависимости от порядка размещения дебетовых и кредитовых записей в регистрах они могут быть односторонними и двусторонними.

В односторонних регистрах графы дебета и кредита (прихода и расхода) смещены в одну сторону; для текста и других данных отводится необходимое число граф. Дебетовые и кредитовые записи в односторонних регистрах чередуются. Например, кассовая книга, карточки количественно-суммового учета, карточки складского учета и др.

В двусторонних регистрах для записей по дебету счета отведена одна сторона или часть листа, для записей по кредиту – другая. Например, книга учета движения скота, книга учета производства.

При ведении аналитического учета в книгах до начала записей нумеруются все страницы книги за подписью главного (старшего) бухгалтера: “В настоящей книге всего пронумеровано, страниц (листов)”.

При открытии регистров в них переносят из регистров за прошлый месяц начальные остатки, а где это необходимо – обороты в разрезе статей аналитического учета за период с начала года, указывают данные сметы (плана) на текущий месяц и с начала года. При записи в регистры операций за текущий месяц указывают содержание записи, дату и номер документа, а в ряде случаев – краткое содержание операции. Сумму операции записывают в графы соответствующих счетов. Операции, носящие массовый характер, предварительно накапливают в разработочных таблицах (накопительных и группировочных ведомостях). В конце месяца данные разработочных таблиц итогами записывают в регистры синтетического и аналитического учета.

Регистры должны быть сверены. Для этого делают записи по корреспондирующим счетам, что обеспечивает достоверность записей, выявление и исправление ошибок до составления баланса.

К ведению учетных регистров предъявляются требования, основными из которых являются: документальность, своевременность, краткость, ясность и обеспечение взаимного контроля записей.

Документальность записей. Записи в учетные регистры делают на основе проверенных документов. Документы формируют в папки по принадлежности к учетным регистрам, и они служат основанием для последующего контроля.

Краткость записей. В регистрах нет необходимости делать пространные записи, достаточно указать дату и номер документа и сделать ссылку на порядковый номер документа в пачке. Известно, что при необходимости проверить операцию даже самые пространные записи не могут заменить собой документа, к которому приходится прибегать практически во всех случаях.

Ясность записей. Записи, сделанные в регистры, должны быть ясными, разборчивыми. Допущенные ошибки следует исправить строго в установленном порядке.

Взаимный контроль записей. Записи в регистрах до записи их итогов в Главную книгу или регистры синтетического учета должны быть взаимно сверены и увязаны. Записи проверяют по корреспондирующим счетам. Так, суммы, поступившие в кассу с расчетного счета, будут проведены в регистрах по кассе (дебет) и в регистрах по расчетному счету (кредит). Эти записи должны быть взаимно сверены. Аналогично сверяют записи и по другим счетам.

Кроме того, к ведению учетных регистров по действующему законодательству предъявляются следующие требования.

Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

Факты хозяйственной жизни отражаются в регистрах бухгалтерского учета посредством двойной записи, если иное не установлено федеральными стандартами.

Обязательными реквизитами регистра бухгалтерского учета являются:

• наименование регистра;

• наименование экономического субъекта, составившего регистр;

• дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

• хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

• величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

• наименования должностей лиц, ответственных за ведение регистра;

• подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа.

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. (уч. «Бухгалтерский учет» (В. Э. Керимов, 2015)

Схема Классификация учетных регистров

2. Способы исправления ошибок в учетной организации

При составлении первичных документов или учетных регистров могут быть допущены ошибки. Они должны быть выявлены и исправлены. При большом количестве данных в учетных регистрах для обнаружения в них ошибок используется сплошная проверка (пунктировка записей). Она состоит в том, что все записи в учетных регистрах, в которых обнаружены ошибки, последовательно сверяются с документами или другими учетными регистрами, в которых отражены те же операции. Перед каждой проверенной суммой ставится специальный значок (V) для того, чтобы видеть, какие суммы проверены, а какие – нет.

Выборка – способ выявления ошибок при несовпадении итогов синтетического и аналитического учета. Для этого делают выборку сумм из аналитических счетов по статьям или субсчетам синтетического счета. Затем подсчитывают итоги выборки и сравнивают с данными синтетического счета.

Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и способом “красное спорно”.

Корректурный способ применяется, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Сущность данного способа состоит в том, что ошибочный текст или сумма зачеркивается и над зачеркнутым пишут правильный текст или сумму. Зачеркивание производят тонкой линией так, чтобы можно было прочесть зачеркнутое. Зачеркивается все число, даже если ошибка допущена только в одной цифре. Исправительные записи должны быть оговорены и заверены подписью бухгалтера.

Способ дополнительных проводок применяется в случаях, когда в бухгалтерской проводке в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку.

Например, на производство продукции израсходованы материалы в сумме 600 000 руб., а ошибочно записали 500 000 руб. Тогда на разность между этими суммами – 100 000 руб. (600 000 – 500 000) – нужно составить дополнительную проводку: дебет счета 20 “Основное производство”, кредит счета 10 “Материалы” – 100 000.

Способ красного спорно (отрицательная запись) применяется для исправления ошибочной корреспонденции счетов или большей, чем следовало, суммы. Исправительная проводка или сумма записывается в учетные регистры красными чернилами. При подсчетах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итогов. Отсюда красная сортировочная запись полностью аннулирует запись, и одновременно обычными чернилами составляется проводка, правильно отображающая произведенную операцию.

При помощи способа красного спорно исправляются ошибки до и после подсчета итогов и ошибки, допущенные в предыдущих отчетных периодах. Способ красного спорно применяется и при корректировке нормативной (плановой) себестоимости продукции до фактической, если фактическая себестоимость продукции ниже нормативной (плановой). ( уч. «Бухгалтерский учет» (В. Э. Керимов, 2015)

Пример. В организации совершена следующая операция: из кассы выдано подотчетным лицам 80000 руб.

Ошибочно была составлена проводка:

1) Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса» - 80000 руб.

При проверке записей на счетах ошибка была обнаружена (дебетовать нужно не счет расчетов по оплате труда, а счет подотчетных лиц).

Для снятия ошибочной записи неправильную проводку повторяют красными чернилами и записывают ее в учетные регистры.

После ϶ᴛᴏго составляют правильную проводку:

1 а) Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса» - 80000 руб.

1 б) Дебет счета 71 Расчеты с подотчетными лицами»

Кредит счета 50 «Касса» - 80000руб.

На счетах данные суммы будут отражены следующим образом.

Способ « красное спорно » применяют для исправления ошибок и в тех случаях, когда корреспонденция счетов не нарушена, но преувеличена сумма операции. Стоит сказать, для исправления такой ошибки составляют вторую сортировочную проводку на разность между преувеличенной и правильной суммами операции.

3. Форма бухгалтерского учета

Сочетание различных учетных регистров и технических средств образуют разные формы бухгалтерского учета. Они отличаются одна от другой:

— количеством применяемых регистров, их назначением, внешним видом, содержанием;

— взаимосвязью хронологических и систематических синтетических и аналитических регистров;

— последовательностью и техникой записи в учетные регистры;

— степенью автоматизации учетно-вычислительных работ.

Технология обработки учетных данных и система применяемых регистров зависят от форм и методов бухгалтерского учета, которые формирует главный бухгалтер. Применяемая технология обработки первичной учетной информации , должна помогать своевременно представлять отчетность, а также помогать оперативно получать информацию и формировать данные для управленческого учета. Именно система применяемых регистров позволяет наиболее оперативно переходить от данных бухгалтерского учета к управленческому учету.

Вопрос о форме бухгалтерского учета является одним из важнейших в технике учета, так как от применения наиболее рациональной формы учета зависит возможность его упрощения и удешевления, применения вычислительной техники и особенно компьютеров.

Форма бухгалтерского учета выбирается исходя из объема получаемой информации, степени подготовленности бухгалтеров и ряда других факторов. В течение отчетного периода принятая форма учета не должна меняться.

На предприятиях находят применение следующие формы бухгалтерского учета:

• Журнал-главная;

• мемориально - ордерная (с использованием мемориальных ордеров и регистров аналитического учета);

Журнально-ордерная (с использованием журналов-ордеров, вспомогательных ведомостей, накопительных таблиц, регистров аналитического учета, главной книги);

• упрощенная форма для малых предприятий;

• автоматизированная (компьютеризированное ведение учета).

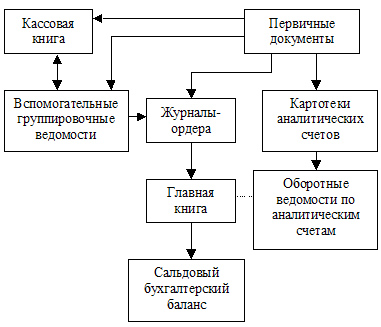

Форма учета «Журнал-главная»

Форма бухгалтерского учета «Журнал-главная» является разновидностью мемориально-ордерной формы счетоводства и используется в бюджетных организация и на небольших предприятиях с простым процессом производства (работ, услуг), имеющих имущество. В основе формы учета «Журнал-главная» лежат мемориальные ордера, которые ежемесячно в хронологическом порядке записывают в регистре синтетического учета, который принято называть «Журнал-главная». В эту книгу первоначально вносят остатки по счетам на начало отчетного периода, затем все операции по документам с разбивкой по дебету и кредиту корреспондирующих счетов, после чего определяют оборот и остатки по счетам на конец отчетного периода. При этом производится проверка правильности записи: сумма оборота за месяц по дебету всех счетов должна быть равна сумме оборотов за месяц по кредиту всех счетов.

Таблица

|

Номер мемориального ордера |

Дата |

Сумма оборота |

Шифр и наименование счёта |

||||

|

10 «Материалы» |

50 «Касса» |

И т.д. |

|||||

|

Дт |

Кт |

Дт |

Кт |

||||

|

Сальдо на 1-е |

|||||||

|

……….. |

|||||||

|

Итого |

|||||||

|

Сальдо на 1-е |

|||||||

В первых трех графах записываются номер мемориального ордера или другого документа, дата, сумма оборота. Эта часть называется журналом хронологической записи документов. Вторая часть, т.е. все последующие графы, называется главной книгой. В этой части расположены все счета синтетического учёта где систематически записываются хозяйственные операции.

При этой форме учёта учет кассовых операций ведется аналогично как при простой форме. На основании первичных документов производятся записи в регистры аналитического учета. К ним относят: ведомости, книги, которые открываются отдельно на каждый синтетический счет или субсчет, карточки, которые открываются на каждый аналитический счёт. На основании регистров аналитического учёта составляются оборотные ведомости по аналитическим счетам.

Также на основании первичных документов, или группированных или накопительных ведомостях, или на основании мемориальных ордеров производятся записи в книгу журнал-главная. Форма журнал-главная открывается на каждый месяц. В начале месяца в журнал-главную переносятся остатки по синтетическим счетам с конца предыдущего месяца. Затем записывают операции, подписывают обороты по дебету и кредиту счетов и выводят сальдо на конец месяца. На основании данных остатков составляется бухгалтерский баланс.

Остатки кассовой книги сверяются с остатком по счету 50 «Касса» в книге журнал-главная. Оборотные ведомости по аналитическим счетам сверяются с данными синтетического учёта также в книге журнал-главная. ( Пошерстник Н.В. Бухгалтерский учет: Учебно-практическое пособие 2017г.)

Преимущества и недостатки формы учёта «Журнал-Главная»

|

1. Контроль записей |

Расположение на одном развороте листа одновременно хронологической и систематической записи делает регистр наглядным и позволяет легко избегать ошибок при отображении операций или их поиске |

|

2.Наглядность |

Все синтетические счета располагаются вместе, что улучшает наглядность данных, разнесённых по счетам |

|

3. Простота в обучении |

Техника ведения учёта по книге Журнал-Главная усваивается легко и быстро и не требует высокой квалификации учетчиков |

|

Недостатки: |

|

|

1.Неудобство |

При большом количестве счетов является очень громоздким и неудобным в пользовании |

|

2.Ограничено количество счетов |

Максимальное количество счетов для ведения книги Журнал-Главная составляет 20-25 шт. |

|

3.Ограниченность в разделении учётной работы |

Соединение в одной книге хронологической и систематической записей ограничивает возможность разделения учётной работы |

Мемориально-ордерная форма учета возникла на базе ранее широко распространенной контрольно-шахматной формы учета. Сущность этой формы состоит в том, что однородные документы по возможности группируют в накопительных и группировочных ведомостях, на их основании составляют мемориальные ордера, в которых составляют корреспонденцию счетов.

Мемориальные ордера регистрируют в специальном регистрационном журнале, что обеспечивает контроль за их сохранностью и позволяет получить контрольную сумму оборота по всем счетам дебетового и кредитового.

Затем данные мемориальных ордеров записывают в Главную книгу, в которой накапливают обороты по дебету и кредиту всех синтетических счетов и показывают остатки по этим счетам на начало и конец месяца. Остатки и обороты по синтетическим счетам переносят в оборотную ведомость по этим счетам, в которой находят общие итоги. Попарно (дебет и кредит) обороты на начало месяца, обороты за отчетный месяц и остатки на конец месяца должны быть равны. Обороты за отчетный месяц, найденные в оборотной ведомости по синтетическим счетам, сверяют с контрольной суммой оборота, показанной в журнале регистрации мемориальных ордеров. Эти итоги должны совпадать.

На основании оборотной ведомости по синтетическим счетам с привлечением данных аналитического учета составляют баланс и другие формы отчетности.

Аналитический учет при мемориально-ордерной форме ведут в карточках или книгах. На основании остатков и оборотов за месяц, учтенных в карточках, составляется оборотная ведомость по аналитическим счетам, обороты по дебету и кредиту которой сверяют с оборотной ведомостью по синтетическим счетам. Итоги оборотов и остатки должны совпадать.

Мемориально-ордерная форма учета возникла в 30-е гг. ХХ в., а в настоящее время применяется сравнительно редко.

Затем данные мемориальных ордеров записывают в Главную книгу, в которой накапливают обороты по дебету и кредиту всех синтетических счетов и показывают остатки по этим счетам на начало и конец месяца. Остатки и обороты по синтетическим счетам переносят в оборотную ведомость по этим счетам, в которой находят общие итоги. Попарно (дебет и кредит) обороты на начало месяца, обороты за отчетный месяц и остатки на конец месяца должны быть равны. Обороты за отчетный месяц, найденные в оборотной ведомости по синтетическим счетам, сверяют с контрольной суммой оборота, показанной в журнале регистрации мемориальных ордеров. Эти итоги должны совпадать.

На основании оборотной ведомости по синтетическим счетам с привлечением данных аналитического учета составляют баланс и другие формы отчетности.

Аналитический учет при мемориально-ордерной форме ведут в карточках или книгах. На основании остатков и оборотов за месяц, учтенных в карточках, составляется оборотная ведомость по аналитическим счетам, обороты по дебету и кредиту которой сверяют с оборотной ведомостью по синтетическим счетам. Итоги оборотов и остатки должны совпадать.

Мемориально-ордерная форма учета возникла в 30-е гг. ХХ в. , а в настоящее время применяется сравнительно редко.

Преимущества и недостатки

Для данной формы, введенной в оборот еще в тридцатых годах прошлого века, за основу была взята итальянская методология. Применительно к условиям того времени считалась передовой, поскольку обладала следующими преимуществами:

- возможностью проведения строгой последовательности учета записей по хозяйственным операциям;

- практически идеальным выполнением аналитики благодаря большому количеству операционной информации;

- доступной и не требующей особых познаний учетной техникой, понятной даже сотрудникам с не самой высокой квалификацией.

В то же время, по сравнению с другими, более современными формами мемориально-ордерная обладает серьезными недостатками, к которым относятся:

- Возрастание временных затрат и трудоемкости учета за счет увеличения чисто механической работы по заполнению и многократному дублированию множества документов. Это в том числе повышает вероятность ошибок, а сложность построения регистров учета, в свою очередь, снижает возможность их обнаружения.

- Алгоритм рассчитан с поправкой на ручной труд, что делает форму неприспособленной к автоматизации.

- Отсутствие возможности перекрестного осуществления синтетического и аналитического учета, что особо ценно при активных передвижениях товарно-материальных ценностей и многочисленных финансово-хозяйственных сделках.

- Недостаточная информативность для выполнения серьезного анализа бухгалтерии предприятия и работы над сводной отчетностью. Это заставляет бухгалтеров заняться дополнительной подборкой с группированием необходимой учетной информации.

Журнально - ордерная форма учета получила свое развитие на основе мемориально-ордерной формы. Однако, как и мемориально-ордерная форма, она основана на использовании ручного труда работников учета и с этой точки зрения перспектив не имеет.

При журнально-ордерной форме учета записи сведены до минимума и производят их по схеме: документ – регистр – форма отчетности. Основными регистрами этой формы являются журналы-ордера, получившие свое название от объединения накопительной ведомости (журнал) с мемориальным ордером (ордер). В журналах-ордерах осуществляется учет по всем синтетическим счетам. В ряде журналов-ордеров синтетический учет объединен с аналитическим , что создает единую и стройную систему записей. Журналы-ордера ведут по кредиту одного или нескольких счетов. Кредитовый признак является ведущим, так как все факты хозяйственной жизни начинают записывать на кредитовой стороне.

Кроме журналов-ордеров применяют вспомогательные ведомости, в которых ведут аналитический учет по счетам с большой номенклатурой аналитического учета. Итоги ведомостей в конце месяца переносят в журналы-ордера. Если записи производили одновременно в журнал-ордер (кредит) и в ведомость (дебет), то делают сверку записей в журнале-ордере и ведомости. В дополнение к журналам-ордерам и ведомостям могут применяться разработочные таблицы, в которых производят группировку документов в необходимых разрезах, делают расчеты амортизации и др. Данные разработочных таблиц используют для записи в ведомости и журналы-ордера. Журналы-ордера имеют шахматную или линейную форму записей. Итоговые данные журналов-ордеров в конце месяца переносят в Главную книгу. Для обеспечения правильной группировки данных первичных документов в журналах - ордерах предусмотрены типовая корреспонденция по кредиту счетов и перечень показателей, необходимых для месячной, квартальной и годовой отчетности в журналах-ордерах, предназначенных для синтетического и аналитического учета, кроме того, предусмотрены необходимые позиции (статьи) аналитического учета . (учебник В.М. Богачев «Бухгалтерский учет» 2018г.)

Преимущества журнально-ордерной формой учета:

а) объединение синтетического и аналитического учета (по большинству счетов аналитический учет объединен с синтетическим ), исключается необходимость применения промежуточных регистров;

б) сокращение количества записей (рациональное построение учетных регистров и Главной книги, совмещение синтетического и аналитического учета в одном регистре, в результате чего ускоряется документооборот;

в) подчинение регистров требованиям бухгалтерской отчетности, контроля и анализа (в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности), при этом исключается выборка данных в конце отчетного периода;

г) рациональное распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение техники и организации ведения бухучета.

Преимущества журнально-ордерной формы учета:

а) объединение синтетического и аналитического учета (по большинству счетов аналитический учет объединен с синтетическим), исключается необходимость применения промежуточных регистров;

б) сокращение количества записей (рациональное построение учетных регистров и Главной книги, совмещение синтетического и аналитического учета в одном регистре, в результате чего ускоряется документооборот;

в) подчинение регистров требованиям бухгалтерской отчетности, контроля и анализа (в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности), при этом исключается выборка данных в конце отчетного периода;

г) рациональное распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение техники и организации ведения бухучета.

Схема Журнально-ордерной формы

.

Упрощенная форма бухгалтерского учета. Упрощенная форма учета предусматривает ведение Книги (журнала) учета хозяйственных операций (форма № К-1), которая содержит все счета, применяемые в организации, и совмещает синтетический и аналитический учет, т е. является комбинированным регистром. Записи в нее производятся из первичных документов в хронологической последовательности с одновременной группировкой по счетам.

Упрощенная форма учета может вестись:

• по простой форме бухгалтерского учета (без использования учетных регистров имущества малого предприятия);

• по форме с использованием учетных регистров малого предприятия.

Простой вариант упрощенной формы применяется в случае, когда на малом предприятии совершается незначительное количество хозяйственных операций и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеют места выпуск продукции и выполнение отдельных видов работ.

В журнале хозяйственных операций отражается наличие имущества и источников его формирования на определенную дату, что позволяет подготовить бухгалтерскую отчетность. Она является комбинированным учетным регистром, поскольку содержит весь перечень бухгалтерских счетов, применяемых малым предприятием , и необходимую аналитичность.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета активов малого предприятия рекомендуется малым предприятиям, имеющим на балансе собственные основные средства, определенные запасы материалов и ведущим расчеты с покупателями и поставщиками с предварительной или последующей оплатой счетов.

При этом в учете используются лишь несколько бухгалтерских счетов, объединяющих отдельные группы счетов.

В качестве учетных регистров применяется восемь ведомостей (от В-1 до В-8) для учета активов предприятия и источников его образования и одна шахматная ведомость (В-9) – для обобщения данных этих ведомостей и проверки правильности произведенных в них записей бухгалтерского учета.

Каждая ведомость применяется для учета операций по одному из используемых бухгалтерских счетов.

Факты хозяйственной жизни на основании первичных документов (актов, накладных, отчетов и т. п.) отражаются в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета, в другой – по кредиту корреспондирующего счета с аналогичной записью номера дебетуемого счета.

Выявленные итоги по дебету каждого счета суммируются. Полученный результат должен совпадать с общей суммой оборотов по кредиту счетов. Дебетовые и кредитовые обороты по каждому синтетическому счету переносятся в оборотную ведомость, где исчисляется остаток по каждому счету на начало следующего отчетного периода . ( учеб. пособие « Бухгалтерский учет» Ивашкевич В.Б 2010г.)

Автоматизированная форма бухгалтерского учета. Применение электронно-вычислительных машин (ЭВМ) позволило автоматизировать рабочее место бухгалтера и поднять на новый уровень процесс измерения и регистрации факты хозяйственной жизни. Результатом этого явилось создание новой формы бухгалтерского учета, которая называется автоматизированной. Ее также называют деловой, поскольку ЭВМ на современном уровне их применения из вспомогательного средства становятся определяющим фактором организации учетного процесса.

Бухгалтер работает на машине в диалоговом режиме, имея обратную связь в процессе обработки информации и получения соответствующих выходных документов. Последовательность обработки информации: машинный носитель информации - ЭВМ -машинограммы выходной информации.

При автоматизированной форме технологический процесс подразделяется на четыре этапа:

• начальный этап – сбор, регистрация и передача первичных данных для обработки на ЭВМ;

• второй этап – формирование массивов учетных данных на носителях (магнитных, оптических): массивов, остатков и оборотов по счетам за отчетный период; классификаторов хозяйственных операций, бухгалтерских записей и рабочих массивов, с помощью которых определяется многоуровневая структура итогов;

• третий этап – процессы обработки информации, записанной в массивах учетных данных, и нормативно-справочной информации, выдача машинограмм оперативного и аналитического учета;

• заключительный этап – получение результатов за отчетный период по требованию пользователя в виде регистров синтетического учета, аналитических таблиц, справок по бухгалтерским счетам или отображения на экране дисплея требуемой информации . ( учеб. «Бухгалтерский учет» Кондраков Н. П 2015г.)

Организация бухгалтерского учета

В соответствии с действующим законодательством каждое предприятие, независимо от формы и вида собственности, должно вести бухгалтерскую и статистическую отчетность, предоставлять государственным органам информацию, необходимую для ведения общегосударственной системы сбора и обработки экономической информации, контроля налогообложения и др. Искажение этой информации может повлечь за собой материальную, административную и даже уголовную ответственность.

Под организацией бухгалтерского учета понимают систему условий для получения своевременной и достоверной информации о хозяйственной деятельности предприятия и осуществления контроль за использованием производственных ресурсов и реализацией готовой продукции. Слагаемые этой системы – первичный учет, документооборот, инвентаризация, План счетов бухгалтерского учета, формы.

Под организацией бухгалтерского учета понимают либо всю работу аппарата предприятия по формированию бухгалтерской информации, ее обобщения отчетности, либо начальный этап, связанный с формированием бухгалтерской службы и распределением ответственности между руководителем предприятия и назначенным им главным бухгалтером.

Руководитель предприятия может самостоятельно в зависимости от объема учетной работы:

А. учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером ;

Б. ввести в штат должность бухгалтера;

В.передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту.

На руководителей организаций возложена ответственность за:

1) организацию бухгалтерского учета в организациях;

2) соблюдение законодательства при выполнении хозяйственных операций.

Руководители организаций выбирают способ организации бухгалтерского учета самостоятельно в зависимости от объема учетной работы. Это может быть:

1) учреждение бухгалтерской службы как структурного подразделения организации, возглавляемого главным бухгалтером;

2) введение в штат организации должности бухгалтера;

3) передача на договорных началах ведения бухгалтерского учета централизованной бухгалтерии и т. п.;

4) ведение бухгалтерского учета самим руководителем организации.

Следует отметить, что если бухгалтерский учет ведут сторонние организации или индивидуальные предприниматели, то расходы на эти услуги относятся к прочим расходам, связанным с производством и реализацией. ( учеб . для Вузов « Бухгалтерский учет» Фельдман И.А. 2017)

Порядок принятия организацией учетной политики:

1) принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета;

2) определяется перечень элементов принимаемой учетной политики и соответственно перечень сведений, которые должны содержаться в документе, оформляющем принятие учетной политики, которые подлежат утверждению:

а) рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

б) формы первичных учетных документов, применяемых для оформления хозяйственных операций, если на них не предусмотрены типовые формы первичных учетных документов, и документов для внутренней бухгалтерской отчетности;

в) порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

г) правила документооборота и технология обработки учетной информации;

д) порядок контроля за хозяйственными операциями и другие решения, необходимые для организации бухгалтерского учета.

Учетная политика, принятая организацией, применяется последовательно из года в год, а изменение учетной политики может производиться в случаях:

1) изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета;

2) разработки организацией новых способов ведения бухгалтерского учета;

3) существенного изменения условий деятельности организации.

Изменения учетной политики должны вводиться с начала финансового года в целях обеспечения сопоставимости данных бухгалтерского учета.

При формировании учетной политики понимается, что активы и обязательства организации существуют обособленно от активов и обязательств собственников как этой, так и других организации; организация будет продолжать свою деятельность в обозримом будущем; принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

В случаи разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут приняты к исполнению с письменного распоряжения руководителя организации , который несет всю ответственности за последствия осуществления таких операций.( Фельдман И.А.)

6.Права, обязанности и ответственность главного бухгалтера

Итак, главный бухгалтер предприятия — лицо, на которое должно быть возложено ведение бухгалтерского учета компании. То есть это человек, которому должны быть доверены финансы компании, коммерческие тайны, контроль над коллективом.

Согласно требованиям закона № 402-ФЗ организация бухгалтерского учета возложена на руководителя предприятия. А он уже для исполнения этой обязанности может:

- Вести бухгалтерский учет лично.

- Ввести в штат главного бухгалтера.

- Передать ведение бухгалтерского учета третьему лицу (на аутсорсинг).

Впрочем, все три способа доступны только в компаниях малого или среднего предпринимательства. При этом в законе не указаны какие-либо четкие требования к лицу, на которое в итоге будет возложена обязанность по ведению учета.

Если компания не относится к таким субъектам, то ведение бухгалтерского учета должно быть возложено на сотрудника организации либо передано по договору. В кредитной организации остается только один вариант — наличие главного бухгалтера в штате.

В законе о бухучете прописаны строгие требования, которые предъявляются к данной должности. В частности , это обязательное наличие высшего образования, стаж работы не менее 3 лет из последних 5, отсутствие непогашенной судимости за экономические преступления. Однако они распространяются не на всех главбухов, а только на лиц, занимающих эту должность в прямо указанных в законе компаниях ( см. п. 4 ст. 7 закона № 402-ФЗ). К главбухам в малом и среднем бизнесе эти ограничения не относятся.

Права и обязанности главного бухгалтера по закону № 402-ФЗ

Давайте сначала поговорим о правах главного бухгалтера, человека, который занимает достаточно высокий пост в любой компании.

Вообще, основные трудовые права любого работника любой организации контролируются ТК РФ, а права именно работника как специалиста прописываются в его должностной инструкции. Что же можно указать, формируя такую инструкцию для главного бухгалтера? Например, следующее:

Главный бухгалтер имеет право:

- представлять интересы бухгалтерии организации, выступая в других структурных подразделениях, перед компаниями-контрагентами;

-запрашивать нужные документы и информацию от других специалистов компании;

-вносить на рассмотрение директора различные финансовые планы, структуру бухгалтерии, предложения о поощрении работников или материальном взыскании;

-взаимодействовать с другими структурными подразделениями в части, необходимой для выполнения своих обязанностей.

-По доверенности главному бухгалтеру могут быть переданы права на представление интересов компании в налоговых и других проверяющих структурах.

Можно еще добавить, что помимо основных профессиональных трудовых обязанностей главный бухгалтер, как правило, сам выбирает работников своего отдела, может регулировать поиск аудиторской компании для проверки предприятия, в оговоренных рамках самостоятельно принимать решения, влияющие на финансовые показатели компании и т. п.

Конечно, по сравнению с правами, круг обязанностей руководителя бухгалтерии гораздо объемнее. Рассмотрим его подробно, можно даже разделить все обязанности главного бухгалтера на несколько групп.

1. Финансовая группа

- Главное, что делает главбух, — ведет бухучет финансовой и хозяйственной деятельности компании, осуществляет контроль над собственностью предприятия.

- Формирует учетную политику компании в соответствии с действующим законодательством, включая разработку плана счетов, форм первички и т. п.

Как составить учетную политику в организации.

- Организует учет имущества, поступающего в компанию, учет хозяйственных операций, совершаемых в компании.

- Организует и контролирует учет издержек предприятия, реализацию продукции.

- Формирует полную и достоверную бухгалтерскую отчетность, по запросу предоставляет данные об имущественном положении компании, доходах и расходах предприятия.

- Контролирует соблюдение налогового законодательства и формирование налоговой отчетности по правилам, соответствующим НК РФ.

- Контролирует правильное начисление и уплату налогов, социальных взносов, административных платежей в государственные бюджетные и внебюджетные фонды.

- Обеспечивает составление баланса и оперативных сводных отчетов о доходах/расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

2.Управляющие функции

- Контролирует должностные инструкции своих подчиненных.

- Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

- Сообщает директору предприятия обо всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

- Руководит работниками бухгалтерии организации . .

3.Часть работы по контроллингу

- Принимает меры по предупреждению недостач, бесконтрольного расходования денежных средств, нарушений действующего законодательства.

- Отвечает за проведение инвентаризации основных средств, ТМЦ и денежных средств.

4. Аналитическая часть работы

- Принимает участие в экономическом анализе деятельности компании. ( Буряковский В. В. Финансы предприятий – учебник)

Ответственность главного бухгалтера:

Конечно, говоря о правах и обязанностях главного бухгалтера, нельзя забывать про его основную ответственность — за надлежащее выполнение должностных обязанностей. Все возможные ее виды и санкции приведены ниже в таблице.

|

Ответственность |

Виды нарушений |

Формы |

|

Дисциплинарная |

Нарушение трудовой дисциплины, а иногда и непрофессионализм (п.9 ч. 1 ст. 81 ТК РФ) |

Замечание, выговор, увольнение |

|

Материальная (ст. 238 ТК РФ) |

Причиненный работодателю прямой действенный ущерб (реальное уменьшение имущества работодателя или ухудшение его состояния) |

В зависимости от суммы ущерба |

|

Административная (регламентируется ст. 15 КоАП РФ) — некоторые нормы |

|

|

|

Уголовная ответственность |

Наступает, если в течение 3 лет компания уклоняется от уплаты налогов в крупном и особо крупном размере |

В зависимости от суммы ущерба (от штрафа до лишения свободы) |

Практическая часть

Государственное Бюджетное профессиональное Образовательное Учреждение Ростовской области « Белокалитвинский Техникум » присвоен ИНН 6142004033, КПП 614201001, ОГРН 1026101886502, ОКПО 00229406. Местоположения учреждения, Ростовская область, г. Белая Калитва , ул. Калинина, д.17.

Основным видом деятельности компании является Образование профессиональное среднее. Главным бухгалтером была назначена Волчанская Наталья Алексеевна ( паспорт 000005 № 654895 Выдан отделом УФМС России по Ростовской области от 17.03.01)

Главный бухгалтер издал приказ по учетной политике, который был утвержден директором предприятия.

«Выписка из учетной политики»

|

Система налогообложения |

Общая |

|

Способ оценки стоимости МПЗ |

По фактической стоимости |

|

Способ списания МПЗ |

По средней стоимости единицы |

|

Списание стоимости специальной одежды |

Производить единовременно в дебет соответствующих счетов учета затрат на производство в момент передачи сотрудникам организации |

|

Счет 20,25,26 |

По фактической себестоимости |

|

Выпуск продукции, услуг |

Без использования счета 40 |

|

Момент определения налоговой базы для НДС |

По отгрузки |

Руководителем предприятия приняты по бессрочному трудовому соглашению следующие сотрудники: Сисмонова А.К, Егоров А.А, Мирошникова М.Ю., Мунтян Н.П., Мехеева А.В.

Были внесены денежные средства в кассу предприятия, в счет вклада в уставный капитал с последующим перечисление на расчетный счет.

|

о |

Сумма |

||

|

1 1 |

Установлен оклад согласно штатного расписания: |

||

|

Крашнева |

37510 |

||

|

Волчанская |

31665 |

||

|

Симсонова |

1 2745 |

||

|

Егоров |

9700 |

||

|

Мирошникова |

9700 |

||

|

Мунтян |

9700 |

||

|

Мехеева |

6410 |

||

|

2 |

Оплата за материалы: |

||

|

краска |

700 |

||

|

Песок |

550 |

||

|

компьютеры |

640 |

||

|

Упаковочная бумага |

8 |

||

|

учебники |

1425 |

||

|

3 |

Оплата за мебель: |

||

|

Стол офисный |

1760 |

||

|

Шкаф офисный |

1880 |

||

|

Стул офисный |

900 |

||

|

4 |

Цена реализации буфета |

11100 |

Хозяйственные операции за 1 квартал

|

Уставный капитал |

||||

|

Касса |

||||

|

3 |

Внесены денежные средства учредителей на р/с |

420 000,00 |

51 |

50 |

|

4 |

По чеку №1 внесены с р/с наличные деньги |

40 000,00 |

50.1 |

51 |

|

5 |

Выданы наличные в подотчет Крашнева А.В. на покупку материалов и спецодежды |

34 000,00 |

71.1 |

50.1 |

|

6 |

Выданы наличные в подотчет Волчанская А.Г. на покупку канцтоваров |

6 000,00 |

71.1 |

50.1 |

|

7 |

Симсонова А.Г. внесен остаток денежных средств в кассу |

2 747,00 |

50.1 |

71.1 |

|

8 |

Егоров А.В. внесен остаток денежных средств в кассу |

5 703,00 |

50.1 |

71.1 |

|

9 |

Внесены денежные средства по объявлению на взнос наличными |

8 450,00 |

51 |

50.1 |

|

10 |

С р/с получены денежные средства для выплаты заработной платы за январь |

160054,00 |

50 |

51 |

|

11 |

Выдана из кассы заработная плата за январь |

160054,00 |

70 |

50 |

|

12 |

С р/с получены денежные средства для выплаты заработной платы за февраль |

160402,00 |

50 |

51 |

|

13 |

Выдана из кассы заработная плата за февраль |

143530,00 |

70 |

50 |

|

14 |

Депонирована заработная плата Орловой Е.В. в феврале |

16872,00 |

70 |

76 |

|

15 |

Остаток денежных средств внесен на р/с |

16872,00 |

51 |

50 |

|

Расчет с подотчетными лицами |

||||

|

16 |

К авансовому отчету №1 Егоров А.Г. приложены: |

|||

|

1) Копия чека ООО «Исток»: |

||||

|

Ручки 10 шт. по 6,50р. |

65,00 |

10.9 |

71.1 |

|

|

Карандаши 2шт. по 3,50р. |

7,00 |

10.9 |

71.1 |

|

|

Дырокол 1 шт. по 45р. |

45,00 |

10.9 |

71.1 |

|

|

Папки 10шт. по 7,50р. |

75,00 |

10.9 |

71.1 |

|

|

Бумага канцелярская белая 2уп. По 140р. |

280,00 |

10.9 |

71.1 |

|

|

Линейка 1 шт. по 5р. |

5,00 |

10.9 |

71.1 |

|

|

Резинка 2 шт. по 5р. |

10,00 |

10.9 |

71.1 |

|

|

Бланки 11 шт. по 6р. |

66,00 |

10.9 |

71.1 |

|

|

Органайзер 5 шт. по 300р. |

1 500,00 |

10.9 |

71.1 |

|

|

2) Квитанция оплаты услуг нотариуса по заверению подписи |

500,00 |

26 |

71.1 |

|

|

3) Квитанция за рекламные услуги |

700,00 |

20 |

71.1 |

|

|

Итого по авансовому отчету: |

3253,00 |

|||

|

17 |

К авансовому отчету №2 Мухина А.В. приложены: |

|||

|

1) Квитанция к приходно-кассовому ордеру №12 ОАО «Мираж» за краску (10т по 700р. с НДС) и песок (10т. по 550р. с НДС) |

||||

|

Оплачено поставщику |

12 500,00 |

60.1 |

71.1 |

|

|

2) Копия чека ИП Давыдов Р.И. на покупку спецодежды: |

||||

|

Верхонки 10 пар по 8р. |

80,00 |

10.11 |

71.1 |

|

|

Сапоги кирзовые 3 пары по 259р. |

777,00 |

10.11 |

71.1 |

|

|

Телогрейки 3 шт. по 1200 р. |

3 600,00 |

10.11 |

71.1 |

|

|

Комбинезоны рабочие 6шт. по 1890р. |

11 340,00 |

10.11 |

71.1 |

|

|

Итого по авансовому отчету: |

28 297,00 |

|||

|

Расчетный счет |

||||

|

18 |

Выписка банка: |

|||

|

Платежное поручение №7. Оплачена задолженность поставщику АО «Призма» за компьютер |

37 460,00 |

60.1 |

51 |

|

|

Платежное поручение №9. Оплачена задолженность поставщику АО «Полюс» за муфельную печь |

68 900,00 |

60.1 |

51 |

|

|

Платежное поручение №11. Оплачена задолженность поставщику ООО «Сокол» за офисную мебель |

12680,00 |

60.1 |

51 |

|

|

Платежное поручение №15. Оплачена задолженность поставщику ООО «Вымпел» за производственные материалы |

18308,14 |

60.1 |

51 |

|

|

Предоплата от ООО «Водолей» за компьютеры (счет №001 от 20.01.) |

498750,00 |

51 |

62.2 |

|

|

Оплата покупателя ООО «Фригория» за учебники(счет №009 от 10.03.) |

752500,00 |

51 |

62.2 |

|

|

Платежное поручение №4. Оплачено ЗАО «Тулон» за транспортные услуги |

2 185,00 |

76 |

51 |

|

|

Платежное поручение №3. Оплачены услуги по электроэнергии ОАО «ТНС Энерго» |

13 465,00 |

60.1 |

51 |

|

|

Платежное поручение №15. Оплачены услуги по водоснабжению ОАО «Водоканал» |

7 680,00 |

60.1 |

51 |

|

|

Перечислен НДФЛ, удержанный с заработной платы работников за февраль |

23 812,00 |

68 |

51 |

|

|

Перечислен НДФЛ, удержанный с заработной платы работников за март |

23 916,00 |

68 |

51 |

|

|

Перечислены страховые взносы за февраль |

66 766,00 |

69 |

51 |

|

|

Перечислены страховые взносы за март |

66 766,00 |

69 |

51 |

|

|

Учет основных средств |

||||

|

19 |

Введено в эксплуатацию 10 января производственное здание (фундамент бутовый, ленточный; стены капитальные кирпичные; перекрытия железнобетонные; крыша черепичная; площадь 480 кв.м.; подвал 160 кв.м.). |

990 000,00 |

01.1 |

08.04 |

|

20 |

Начислена амортизация производственного здания (февраль-март) |

7 000,00 |

20 |

02 |

|

21 |

Оплачен счет АО «Полюс» за поступившую муфельную печь (Счет-фактура №009 от 11.01) |

|||

|

Стоимость муфельной печи |

58 389,83 |

08.04 |

60.1 |

|

|

Сумма НДС |

10 510,17 |

19.1 |

60.1 |

|

|

22 |

Введена в эксплуатацию муфельная печь 12 января |

58 389,83 |

01.1 |

08.4 |

|

23 |

Начислена амортизация муфельной печи (февраль-март) |

2 476,00 |

20 |

02 |

|

24 |

Принят к зачету НДС по поступившей муфельной печи |

10 510,17 |

68.2 |

19.1 |

|

25 |

Оплачен счет АО «Призма» за поступивший компьютер (счет-фактура №007 от 15.02) |

|||

|

Стоимость компьютера |

31 745,76 |

08.4 |

60.1 |

|

|

Сумма НДС |

5 714,24 |

19.1 |

60.1 |

|

|

26 |

Введен в эксплуатацию компьютер 17 февраля |

31 745,76 |

01.1 |

08.4 |

|

27 |

Начислена амортизация на компьютер (март) |

1 300,00 |

26 |

02 |

|

28 |

Принят к зачету НДС по поступившему компьютеру |

5 714,24 |

68.2 |

19.1 |

|

Поступление материалов |

||||

|

29 |

Поступили материалы от ОАО «Мираж» (приходный ордер № 18 от 13.01) |

|||

|

Глина 10т |

5 932,20 |

10.1 |

60.1 |

|

|

Песок 10т |

4 661,00 |

10.4 |

60.1 |

|

|

Сумма НДС |

1 906,78 |

19.3 |

60.1 |

|

|

30 |

Принят к зачету НДС по поступившим материалам |

1 906,78 |

68.2 |

19.3 |

|

31 |

Оплачен счет ООО «Вымпел» (счет-фактура №015 от 13.01): |

|||

|

Глазурь для покрытия кафеля 10 кг. |

6 400,00 |

10.1 |

60.1 |

|

|

Упаковочная бумага 295 шт. |

2 360,00 |

10.4 |

60.1 |

|

|

Формы для заливки кафеля 5 шт. |

7 125,00 |

10.9 |

60.1 |

|

|

Сумма НДС |

2 423,14 |

19.3 |

60.1 |

|

|

32 |

Принят к зачету НДС по поступившим материалам |

2 423,14 |

68.2 |

19.3 |

|

33 |

Оплачен счет ООО «Сокол»» (счет-фактура №011 от 11.02) |

|||

|

Стол офисный 2 шт. |

2983,05 |

10.9 |

60.1 |

|

|

Шкаф офисный 2 шт. |

3186,44 |

10.9 |

60.1 |

|

|

Стул офисный 6 шт. |

4576,27 |

10.9 |

60.1 |

|

|

Сумма НДС |

1934.24 |

19.3 |

60.1 |

|

|

34 |

Принят к зачету НДС по поступившим материалам |

|

68.2 |

19.3 |

|

35 |

Приняты к оплате платежные документы от ОАО « Красноярскэнерго» за использованную в производстве электроэнергию |

11 411,02 |

20 |

60.1 |

|

Сумма НДС |

2 053,98 |

19.3 |

60.1 |

|

|

Принят к зачету НДС по электроэнергии |

2 053,98 |

68.2 |

19.3 |

|

|

36 |

Приняты к оплате платежные документы от ОАО «Водоканал» за использованное в производстве водоснабжение |

6 508,47 |

20 |

60.1 |

|

Сумма НДС |

1 171,53 |

19.3 |

60.1 |

|

|

Принят к зачету НДС по водоснабжению |

1 171,53 |

68.2 |

19.3 |

|

|

Оказаны услуги |

||||

|

37 |

Поступила счет-фактура №004 от ЗАО «Тулон». Сумма услуги без НДС = …1 851,69… списана: |

|||

|

На глину |

1 036,95 |

10.ТЗР |

76 |

|

|

На песок |

814,74 |

10.ТЗР |

76 |

|

|

Сумма НДС |

333,31 |

19.3 |

76 |

|

|

38 |

Принят к зачету НДС по оказанным услугам |

333,31 |

68.2 |

19.3 |

|

Производство продукции |

||||

|

39 |

По накладной отпущено в производство: |

|||

|

Глины – 8т. |

5575,32 |

20 |

10.1 |

|

|

Песка – 4т. |

2190,30 |

20 |

10.4 |

|

|

Глазури – 10кг. |

6400,00 |

20 |

10.1 |

|

|

Упаковочной бумаги – 225 листов |

1800,00 |

20 |

10.4 |

|

|

Итого: |

15 965,62 |

|||

|

40 |

Списаны материалы на затраты производства: |

|||

|

Ручки 10 шт. |

65,00 |

26 |

10.9 |

|

|

Карандаши 2 шт. |

7,00 |

26 |

10.9 |

|

|

Дырокол 1 шт. |

45,00 |

26 |

10.9 |

|

|

Папки 10 шт. |

75,00 |

26 |

10.9 |

|

|

Бумага канцелярская белая 2 уп. |

280,00 |

26 |

10.9 |

|

|

Линейка 1 шт. |

5,00 |

26 |

10.9 |

|

|

Резинка 2 шт. |

10,00 |

26 |

10.9 |

|

|

Бланки 11 шт. |

66,00 |

26 |

10.9 |

|

|

Органайзер 5 шт. |

1500,00 |

26 |

10.9 |

|

|

Верхонки 10пар |

80,00 |

25 |

10.11 |

|

|

Сапоги кирзовые 3 пары |

777,00 |

25 |

10.11 |

|

|

Телогрейки 3 шт. |

3600,00 |

25 |

10.11 |

|

|

Комбинезон рабочий 6 шт. |

11 340,00 |

25 |

10.11 |

|

|

Формы для заливки кафеля 5 шт. |

6 059,32 |

26 |

10.9 |

|

|

ИТОГО: |

23 909,32 |

|||

|

Начисление зарплаты |

||||

|

41 |

Согласно ведомости №1 была начислена заработная плата работникам предприятия за январь-март: |

|||

|

Рабочим основного производства |

200 859.00 |

20 |

70 |

|

|

Управлению и служащим цехов |

56 208,00 |

25 |

70 |

|

|

Управлению и служащим офиса |

332 043,00 |

26 |

70 |

|

|

42 |

Произведено начисление в страховые фонды от начисленной заработной платы по действующим ставкам (34,2%): |

|||

|

Рабочим основного производства |

68 295.00 |

20 |

69 |

|

|

Управлению и служащим цехов |

19 110,00 |

25 |

69 |

|

|

Управлению и служащим офиса |

112 893,00 |

26 |

69 |

|

|

43 |

Удержано из заработной платы: |

|||

|

Налог на доходы физических лиц |

71956,00 |

70 |

68 |

|

|

По исполнительному листу |

5 600,00 |

70 |

76 |

|

|

Учет затрат на производство |

||||

|

44 |

Списание общепроизводственных расходов |

91 115,00 |

20 |

25 |

|

45 |

Списание управленческих расходов |

454 848,32 |

20 |

26 |

|

Передача готовой продукции на склад |

||||

|

46 |

По накладной №1 на склад сдан кафель (20 ? 20) в упаковочной бумаге по 4 кв.м. в упаковке (фактическая себестоимость 1 кв.м. –954,64). Цена реализации – 1750,00руб. за 1 кв.м. с НДС |

|||

|

900 кв.м. |

||||

Расчет операции

Операция 3 = Денежные средства Егров О.Ю. + Денежные средства Мирошникова М.В.

(230 000,00 руб. + 190 000,00 руб. = 420 000,00 руб.).

Операция 7 = Операция 6 – Операция 16.

(6 000,00 руб. – 3 253,00 руб. = 2 747,00 руб.).

Операция 8 = Операция 5 – Операция 17.

(34 000,00 руб. – 28 297,00 руб. = 5 703,00 руб.).

Операция 9 = Операция 7 + Операция 8.

(2 747,00 руб. + 5 703,00 руб. = 8 450,00 руб.).

Операции 10 – 15:

Заработная плата за февраль месяц.

(Таблица 1)

Ф.И.О.

коэффицент

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

|

Крашнева А.В. |

37510,00 |

11253,00 |

11253,00 |

60016,00 |

20405,00 |

2000,00 |

58016 |

7542 |

504474 |

|

Волчанская А.Г. |

31665,00 |

9500,00 |

9500,00 |

50665,00 |

17226,00 |

1000.00 |

49665 |

6456 |

43209 |

|

Егоров Е.В. |

12745,00 |

3824,00 |

3824,00 |

20393,00 |

6934,00 |

1400,00 |

18993,00 |

2469 |

16524 |

|

Симонова В.В. |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277,00 |

1400,00 |

14120,00 |

1836 |

12284 |

|

Мирошникова В.Н. |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277,00 |

400,00 |

15120.00 |

1966 |

13154 |

|

Мунтян К.С. |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277.00 |

2400,00 |

13120,00 |

1706 |

11414 |

|

Лапа С.В. |

6410,00 |

1923,00 |

1923,00 |

10256,00 |

3487,00 |

2400,00 |

7856,00 |

1021 |

6835 |

|

Васина Т.В. |

5300,00 |

1590,00 |

1590,00 |

8480,00 |

2883,00 |

1400,00 |

7080,00 |

920 |

6160 |

|

Итого |

196370.00 |

66766,00 |

12400,00 |

23916 |

160054 |

Заработная плата за март месяц.

(Таблица 2)

Ф.И.О.

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

|||

|

Крашнева А.В |

37510,00 |

11253,00 |

11253,00 |

60016,00 |

20405,00 |

2000,00 |

58016.00 |

7542 |

50474 |

||

|

Волчанская А.Г |

31665,00 |

9500,00 |

9500,00 |

50665,00 |

17226,00 |

1000,00 |

49665,00 |

6456 |

43209 |

||

|

Егоров Е.В |

12745,00 |

3824,00 |

3824,00 |

20393,00 |

6934,00 |

1000,00 |

19393 |

2521 |

16872 |

||

|

Симонова В.В |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277,00 |

1400,00 |

14120,00 |

1836 |

12284 |

||

|

Мирошникова |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277,00 |

400,00 |

15120.00 |

1966 |

13154 |

||

|

Мунтян К.С |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277.00 |

2400,00 |

13120,00 |

1706 |

11414 |

||

|

Лапа С.В |

6410,00 |

1923,00 |

1923,00 |

10256,00 |

3487,00 |

2400,00 |

7856,00 |

1021 |

6835 |

||

|

Васина Т.В. |

5300,00 |

1590,00 |

1590,00 |

8480,00 |

2883,00 |

1400,00 |

7080,00 |

920 |

6160 |

||

|

Итого |

196370.00 |

66766,00 |

12000,00 |

23968 |

160402 |

Заработная плата за апрель месяц.

(Таблица 3)

Ф.И.О.

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 |

|

|

Крашнева А.В. |

37510,00 |

11253,00 |

11253,00 |

60016,00 |

20405,00 |

2000,00 |

58016.00 |

7542 |

50474 |

|

Волчанская А.Г. |

31665,00 |

9500,00 |

9500,00 |

50665,00 |

17226,00 |

1000,00 |

49665,00 |

6456 |

43209 |

|

Егорова Е.В. |

12745,00 |

3824,00 |

3824,00 |

20393,00 |

6934,00 |

1000,00 |

19393,00 |

2521 |

16872 |

|

Симонова В.В. |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277,00 |

1000,00 |

14520,00 |

1888 |

12632 |

|

Мирошникова В.Н. |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277,00 |

15520.00 |

1966 |

13554 |

|

|

Мунтян К.С. |

9700,00 |

2910,00 |

2910,00 |

15520,00 |

5277.00 |

2000,00 |

13520,00 |

1758 |

11762 |

|

Лапа С.В. |

6410,00 |

1923,00 |

1923,00 |

10256,00 |

3487,00 |

2400,00 |

7856,00 |

1021 |

6835 |

|

Васина Т.В. |

5300,00 |

1590,00 |

1590,00 |

8480,00 |

2883,00 |

1400,00 |

7080,00 |

920 |

6160 |

|

Итого |

196370.00 |

66766,00 |

13200,00 |

24072 |

161498 |

Операция 10 = итого по колонке 10 (сумма к выдаче) в Таблице 1. (159 358,00 руб.).

Операция 11 = Операции 10. (117 020,00 руб.).

Операция 12 = итого по колонке 10 (сумма к выдаче) в Таблице 2. (116 916,00 руб.).

Операция 13 = Операция 12 – Операция 14. (159 358,00руб. – 16 524,00 руб. = 142 834,00 руб.).

Операция 14 = 14 728,00 руб. (согласно таблице 2).

Операция 15 = Операции 14 (16 524,00 руб.).

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет является важнейшей функцией управления и инструментом контроля за стоимостными процессами ,происходящими на предприятии.

Бухгалтерский учет занимает одно из главных мест в системе управления. Являясь частью процесса управления, бухгалтерский учет позволяет осуществлять контроль за обоснованностью и законностью хозяйственных операций, а также за соблюдением платежной и финансовой дисциплины субъектов хозяйствования.

Бухгалтерский учет ведется по определенной форме, под которой понимают сложившийся порядок учетной регистрации хозяйственных операций во взаимосвязанных учетных регистрах, а также последовательность и способ записей.

Хозяйственные операции, оформленные соответствующими документами, для получения обобщенной информации о наличии и изменениях имущества предприятия, хозяйственных процессах и финансовых результатах деятельности подлежат группированию и отображению в определенном порядке в учетных регистрах.

По внешнему виду учетные регистры делятся на книги, карточки и свободные листы, а также электронные таблицы ( при использование средств вычислительной техники).

Формы типовых, отраслевых и специализированных учетных регистров разрабатываются на основании действующего законодательства, методологических и инструктивных документов и внутренних положений организации (предприятия).

Бухгалтеру важно не только грамотно вести бухгалтерский и налоговый учет, но и обеспечить правильное оперативное хранение и своевременную сдачу в архив документации.

Библиография:

1. О бухгалтерском учете : федеральный закон от 06 декабря 2011 г. № 402-ФЗ (ред. от 23.07.2013) // Российская газета. 2011. 09 дек. № 278.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н // Бюллетень нормативных актов федеральных органов исполнительной власти. 1998. 10 сент. №44.

2.Богаченко В.М., Киримова Н.А. учебник « Основы бухгалтерского учета» 2018 г.

3.Ковалева О.Б., Твердынина О.Б., Кудряшова В.В учебник « Теория основы бухгалтерского учета» 2015г.

4.Ивашкевич В.Б., учебное пособие «Бухгалтерский управленческий учет» 2015г.

5.Кондраков Н.П. учебник « Бухгалтерский учет» 2016г.

6.Зонова А.В., Горячих С.П., Ливанов Р.В., учебник « Бухгалтерский учет» 2013г.

7.Крюков А.В. учебное пособие « Бухгалтерский учет с нуля» 2015г.

8.Фельдман И.А. учебник для вузов « Бухгалтерский учет» 2017г.

9. Савицкая Г.В. учебник « Анализ финансового - хозяйственного предприятия» 2005г.

10. Козлова Е.П. , Бабченко Т.Н. , Галинина Е. Н. научное издание « Бухгалтерия в организации» 2016г.

11. Богомолец С.Р. практикум по бухгалтерскому учету 2011г.

- Бухгалтерская отчетность организации: порядок ее составления и анализ на примере ООО «Бета-Силикон» ( Теоретические основы формирования и анализа бухгалтерской отчетности организации )

- Понятие и основные признаки правовой нормы ( Понятие и основные признаки правовых норм)

- Юридическая ответственность (Признаки юридической ответстенности)

- Менеджмент человеческих ресурсов (Характеристика фабрики «Восток»)

- Организационная культура и ее роль в современных организациях (Анализ организационной культуры в ООО «Стейнвуд»)

- МОТИВАЦИЯ И ЕЕ ТЕОРИИ ( Появление и значение теорий мотивации )

- Организация кассовой работы в банке ПАО «Сбербанк»

- Формы и системы оплаты труда на предприятии (Сущность заработной платы)

- Управление конфликтами в организации (ООО «Центр Консалтинга»)

- ТЕХНОЛОГИЯ ОБСЛУЖИВАНИЯ ПОСТОЯННЫХ ГОСТЕЙ. ПРОГРАММЫ ЛОЯЛЬНОСТИ

- Методы кодирования данных (Ключевые понятия кодирования данных)

- Методы кодирования данных (Ключевые понятия)