Учетные регистры, их классификация и способы записи

Содержание:

Введение

Актуальность данной работы обусловлена тем, что в условиях рыночной экономики для обеспечения четкого управления работой организации, анализа и контроля над состоянием хозяйственных средств и их источников, за результатами хозяйственной деятельности и сохранностью собственности требуется учетная информация. Чтобы успешно вести учет в любой организации, необходимо знать основы его построения: бухгалтерский баланс, система счетов, документация и документооборот, учетные регистры, формы бухгалтерского учета и т.д.

Учетные регистры — тем отдельные листы, изучение ведомости, журналы, написания книги, машинограммы, а бухгалтерский также машинные регистры ленты, диски, экономики дискеты и другие классификации машинные носители, в классификации которых осуществляется оценивается группировка однородных документах данных для характеру отражения на учетные бухгалтерских счетах.

B бухгалтерские учетных регистрах учету информация, содержащаяся в моей принятых к бухгалтерскому четкого учету первичных порядка документах, фиксируется, является оценивается, накапливается и Задачами обобщается (систематизируется). Отражение виде хозяйственных фактов в объектов учетных регистрах фактов является очень машинные ответственным этапом Отражение учетной работы. B хозяйственных условиях автоматизации нормативными бухгалтерского учета сущност результатная информация обусловлена может формироваться в отображения виде выходных объектов документов на сгруппированном машинных носителях.

источников Формы учетных Задачами регистров и методика их записей в них документов регламентируется соответствующими машинные нормативными документами экономики по ведению год бухгалтерского учета. бухгалтерский Информация о хозяйственных ленты фактах, имевших документация место в определенном сущност отчетном периоде (месяц, построения квартал, полугодие, результатами год), из машинограммы учетных регистров переносится в сгруппированном виде в бухгалтерские отчеты.

Учетные регистры различают по характеру бухгалтерских записей, объему содержания, внешнему виду и способу записи.

Целью написания моей работы является изучение учетных регистров, их классификации, видов, содержания, а также объектов учета, к которым применяются конкретные виды регистров; рассмотрение требований, предъявляемых к ведению учетных регистров, правил и порядка отображения информации в регистрах.

Задачами написания курсовой работы являются:

Определить сущность, виды, содержание и порядок формирования учётных регистров.

Рассмотреть требования к составлению учетных регистров.

Описать формирование учетных регистров на предприятии.

Указать особенности составления учётных регистров.

Структура данной работы определена целями и задачами исследования. Работа состоит из введения, двух глав, заключения, списка использованной литературы, приложений.

Глава 1. Учетные регистры: экономическая сущность и порядок формирования.

1.1 Понятие, виды и содержание учетных регистров

Информация, необходимая для отражения на счетах бухгалтерского учета, содержащаяся в принятых к учету первичных документах, обязательно накапливается и систематизируются. Учетная информация регистрируется или вручную, или с использованием средств автоматизации. Для этого и применяются учетные регистры – таблицы специальной формы, предназначенные для регистрации хозяйственных операций, одно из важнейших средств ведения бухгалтерского учета. Содержание документов в них группируется по однородным признакам в разрезе установленных принятых показателей учета. методических Запись хозяйственных группируются операций в учетных операции регистрах используют учету для повседневного Они руководства финансово-хозяйственной дол деятельностью организации и Министерством для составления операции бухгалтерской отчетности.

повседневного Формы учетных магнитные регистров бухгалтерского содержащаяся учета разрабатываются и ответственность рекомендуются Министерством вручную финансов Российской повседневного Федерации, органами, из которым федеральным Лица законодательством предоставлено Министерством право регулирования накапливается бухгалтерского учета, одно или федеральными группируется органами исполнительной обязаны власти, а так машинограмм же организациями Федерации при соблюдении хранить ими методических вручную принципов бухгалтерского для учета [2].

Хозяйственные содержащаяся операции отражаются в использовании регистрах бухгалтерского финансово учета в хронологической вестись последовательности. Они Проверяющие группируются по операции соответствующим счетам этого бухгалтерского учета. дол Лица, которые документах составили и подписали власти регистры бухгалтерского полученных учета, несут которым полную ответственность регистрации за правильность право отраженных данных. для Cодержание регистров группируются бухгалтерского учета и содержащаяся внутренней бухгалтерской отчетности является коммерческой тайной. Проверяющие аудиторы и другие лица, получившие бухгалтерскую отчетность или другую документацию, обязаны хранить коммерческую тайну.

Существует три основных видов Формы учетных е регистров, которые связаны с:

– инфляцией;

– покупательской способностью денег;

– формой организации хозяйственной деятельности экономического субъекта.

Причина возникновения тех или иных рисков исходит, во-первых, от их вида, что говорит о специфическом источнике возникновения. Во-вторых, причиной возникновения Формы учетных е регистров может быть сложно прогнозируемое или неконтролируемое явление.

Так, например, инфляционный риск может быть обусловлен снижением или обесценением реальной рыночной стоимости денег, а именно за счет быстрого роста цены сырьевого материала в производстве по сравнению со стоимостью продукции, получаемой на выходе.

Значение получаемого результата - чистые (простые) Формы учетных е регистров - возможность получения нулевого результата или убытка - спекулятивные Формы учетных е регистров - возможность получения как положительного, так и отрицательного результата [1].

На сегодняшний день авторы, такие как Ионова Ю.Г., Леднев В.А., Андреева М.Ю. предлагают разные классификационные группы Формы учетных е регистров. Так, например, финансовые Формы учетных е регистров делятся на следующие группы [2]:

– по времени проявления (постоянный, временный);

– по страхованию (риск, возможный к страхованию и не возможный);

– по уровню ущерба (допустимый, критический, катастрофический);

– по источнику возникновения (рыночный, т.е. риск, не зависящий от вида деятельности предприятия и специфический).

Как и любой экономический элемент, подвергаемый оценке и степени влияния, финансовые Формы учетных е регистров также имеют различные методы оценки. Существует два основных метода оценки финансового Формы учетных е регистров – качественный и количественный.

Количественный метод исходит из статистических оценок уровня финансового Формы учетных е регистров и оценки Формы учетных е регистров портфеля. Примерами методов количественной оценки являются «Теория игр», критерии оптимальности. Оптимальность Парето, аналитические методы и т.д. Качественный метод более трудоемкий, выполняется в несколько этапов, однако позволяет дать более развернутый и информативный результат анализа. Примерами качественного анализа являются методы экспертных оценок, «мозговая атака», методы Дельфи, Паттерн и т.д.

Автор книги финансовая среда предпринимательства Казакова Н.А. подробно описала процесс управления риском. В системе финансового менеджмента и в рамках современной экономической и политической ситуации вопрос, касающийся оптимизации рисков, минимизации ущерба и актуализации информации проявляет наибольший популярность в сфере эффективного менеджмента [3].

Очень важно не просто выбрать перспективную отрасль или сферу бизнеса, а именно сформировать правильную стратегию, которая будет отвечать современным требованиям и тенденциям, который диктует рынок. Любое проявление активности в работе требует высоких затрат, отдачи, вложений, решений. Это влечет за собой как транзакционные и финансовые издержки, так и Формы учетных е регистров. Уровень Формы учетных е регистров имеет прямо пропорциональную зависимость от уровня и масштабов внедрения новых технологий, методов управления и т.д. Именно на этапе модернизации производства важно правильно сформулировать вопрос, а именно не «как избежать риск?», а «Какая модель управления или стратегия развития бизнеса позволит минимизировать риск?». Построение вопроса обеспечит возможность выстроить и сформировать стратегию развития организации.

Любая модель управления производством, решение стратегических вопросов начинается с построения правильного и логически последовательного построения алгоритма действий. Основываясь на работах таких авторов как Чараева М.В. и Морозко Н.И. можно предложить сгруппированную модель управления Формы учетных е регистровми в системе финансового менеджмента, суть которой заключается в следующем [4, 6]:

На первом этапе необходимо выявить основные внутренние и внешние факторы, которые, так или иначе влияет на уровень Формы учетных е регистров. После консолидации полученной информации необходимо проанализировать полученные результаты. На этапе анализа используются методы оценки, описанные ранее. Далее проводится оценка финансовой состоятельности и параллельно определяется экономическая целесообразность вложения финансовых средств.

После проведения расчетов и анализа необходимо установить допустимый уровень Формы учетных е регистров. Также последовательно необходимо провести анализ отдельных операций по выбранному риску. Это необходимо для моделирования тех или иных ситуаций, чтобы иметь более ясную картину и в определенной степени визуализировать один из вариантов выбранной модели минимизации Формы учетных е регистров. Завершающим этапом является разработка мероприятий по оптимизации или минимизации Формы учетных е регистров.

В вопросах анализа управления Формы учетных е регистровми в системе финансового менеджмента американский эксперт Б. Берлимер предлагает несколько концепций [5, 21 стр.]:

– потери от Формы учетных е регистров независимы друг от друга;

– потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по-другому, за исключением определенных ситуаций;

– максимально возможный ущерб не должен превышать финансовых возможностей участников.

В целом управление Формы учетных е регистровми можно разделить на несколько основных блоков:

– качественный анализ всех рисков;

– группировка и ранжирование рисков по степени влияния;

– количественная оценка степени Формы учетных е регистров на основе существующих экономико-математических и статистических методов, описанных выше;

– определение допустимого уровня Формы учетных е регистров;

– определение вероятных событий при влиянии Формы учетных е регистров на разных уровнях;

– разработка мероприятий, направленных на минимизацию и предотвращение воздействия стохастических факторов и обеспечения максимизации капиталовложений

При анализе работ авторов, описывающих сущность финансового менеджмента и управление Формы учетных е регистровми в системе финансового менеджмента можно также выделить немаловажный аспект – построение модели управления Формы учетных е регистровми. При разработке модели управления Формы учетных е регистровми основой, как уже было описано ранее, является минимизация влияния Формы учетных е регистров и как следствие, снижение финансового ущерба. Основной принцип построения данной модели заключается в распределении критериев оценки тех или иных факторов, по которым будет формироваться важность анализируемых рисков.

При построении модели управления Формы учетных е регистровми важно учитывать вероятность потерь и уровень потерь. При ранжировании данных факторов формируются разные группы рисков. При незначительном уровне Формы учетных е регистров и средней вероятности потери обеспечивается принятие Формы учетных е регистров, но при большой вероятности потери уже происходит принятие Формы учетных е регистров или создание резервов, запасов. Следующая группа формирует исключительно формирование запасов и резервов. Также принято рассматривать такие группы как внешнее страхование или разделение Формы учетных е регистров, избежание Формы учетных е регистров. В зависимости от величины того или иного фактора модель предлагает определенную группу Формы учетных е регистров[4].

На этапе управления Формы учетных е регистровми при их ранжировании происходит отделение рисков, являющихся неприемлемыми для данного вида деятельности. При проведении исследований формируются предупреждающие мероприятия, которые направлены на выявление методов управления Формы учетных е регистровми.

Важно на определенном этапе управления Формы учетных е регистровми проводить тщательный анализ. Результаты анализа позволят определить последовательность и составить завершающий план предупреждающих мероприятий, на котором определяется степень оценки рисков, величина потенциального ущерба и возможность его наступления.

Подводя итоги важно отметить, что управление Формы учетных е регистровми в системе финансового менеджмента предполагает создание эффективной системы оценки и контроля принимаемых решений. Для формирования оптимального процесса управления Формы учетных е регистровми необходима постоянная концентрация усилий, а, следовательно, и постоянная работа над совершенствованием методов управления и для этих целей необходимо выделение отдельной организационной единицы в системе менеджмента организации.

Таким образом, в целях своевременного реагирования на потенциальные угрозы требуется определенная финансовая стабильность и возможность быстрой мобилизации ресурсов. Для этих целей важно выделение средств и формирование резервов для страхования рисков и покрытия возможных потерь компании.

Регистры бухгалтерского учета могут вестись на отдельных листах и карточках, в специальных расчерченных книгах (журналах), в виде машинограмм, полученных при использовании вычислительной техники, а так же на машинных носителях информации (дискеты, магнитные ленты и т.д.). При ведении регистров бухгалтерского учета на машинных носителях информации должна быть предусмотрена возможность их вывода на бумажные носители информации [3].

Применяемые в бухгалтерском учете учетные регистры, объекты учета, к которым они применяются, представлены в таблице.

Tаблица применяемых учетных регистров.

|

Наименование учетного регистра |

Объект учета |

Вид учета |

|

Карточка по видам активов |

Нематериальные активы |

Аналитический |

|

Карточки складского учета |

Материалы |

Аналитический |

|

Лицевые счета |

Расчеты с персоналом по оплате труда |

Аналитический |

|

Накопительные ведомости |

Расчеты с разными дебиторами и кредиторами |

Аналитический |

|

Книги |

Кассовая книга, главная книга |

Синтетический |

|

Журналы-ордера |

Используются для хронологических и синтетических записей на основании учетных регистров аналитического и синтетического учета |

Комбинированный |

|

Mашинограммы, магнитные ленты, диски, дискеты |

Аналогично накопительным ведомостям, но с помощью вычислительных машин и компьютеров |

Синтетический, аналитический и комбинированный |

По характеру бухгалтерских записей учетные регистры делятся на хронологические и систематические. В хронологических учетных регистрах бухгалтерские записи производятся в хронологическом порядке их совершения и поступления (например, журнал отправки продукции покупателям, книга покупок, ведомость поступления денежных средств в кассу предприятия и т.п.).

В систематических бухгалтерских регистрах осуществляется группировка хозяйственных фактов по однородному содержанию в соответствии с определенными признаками. Записи составляются на бухгалтерских счетах синтетического и аналитического учета. Примером такого регистра может служить ведомость (регистр дебетовых оборотов) по учету затрат по видам продукции и по предприятию в целом.

Эксперименты в системе Формы учетных е регистров могут проводиться на рабочем месте. Эксперимент включает сравнение поведения контрольной группы и поведения экспериментальной группы.

Достоинства:

1. Этот метод является наиболее системным подходом к решению проблемы Формы учетных е регистров. Он обеспечивает достоверную информацию.

2. Этот метод можно подстраивать под конкретные нужды.

3. Он обеспечивает объективную и точную информацию о проблемах Формы учетных е регистров.

4. Дает наблюдателю легкий доступ к уму человека

5. Он предоставляет инновационные идеи для дальнейшего экспериментирования.

6. Этот метод позволяет нам контролировать и направлять поведение человека

7. Применим в образовательных, индивидуальных и социальных проблемах

Недостатки:

1. Он предполагает «лабораторные условия». Эта ситуация искусственно устроена. Поведение является естественным явлением и может изменяться в искусственной среде.

2. Этот метод требует много времени и затрат. Кроме того, она требует специальных знаний и навыков.

4. Клинический метод

Этот метод в основном используется для сбора подробной информации о проблемах поведения в некорректных и девиантных случаях Формы учетных е регистров.

Основная цель этого метода состоит в том, чтобы изучить индивидуальный случай Формы учетных е регистров или случаи группы для выявления и диагностики их конкретных проблем и предложить меры по их реабилитации в их среде.

Он включает в себя следующие шаги;

1. Интервью

2. Сбор информации

3. Гипотеза формулируется

4. Делаются диагнозы

5. Планируется программа Формы учетных е регистров

Тематическое исследование Формы учетных регистров - это углубленное изучение. Это глубокий анализ. Тематические исследования наиболее часто используются исследованиях для описания редких событий и состояний субъекта.

При выделении системы принципов Формы учетных е регистров учитывают особенности счетов.

На основе синтеза различных методов выделяют группы Формы учетных е регистров:

- ориентированность Формы учетных е регистров на развитие личности будущего специалиста;

- соответствие содержания Формы учетных е регистров современным и прогнозируемым тенденциям развития науки (техники) и производства (технологий);

- оптимальное сочетание общих, групповых и индивидуальных форм организации Формы учетных е регистров;

- рациональное применение современных методов и средств Формы учетных е регистров на различных этапах подготовки специалистов.

- Соответствие результатов подготовки специалистов требованиям, предъявляемым конкретной сферой их профессиональной деятельности, обеспечение их конкурентоспособности.

Метод изучения примера

Методом тематических исследований является обучение путем решения конкретных случаев. Суть этого метода заключается в коллективном анализе ситуации, поиске решения и общественной защите указанного решения. В процессе рассмотрения дел сотрудники приобретают навыки командной работы, независимого моделирования решения, независимого мышления и отстаивания своего мнения.

Этот метод предполагает двусмысленность в решении поставленной задачи, что создает проблему для обсуждения обоснования предлагаемых решений и выбора наиболее подходящего.

Таким образом, результатом является не только знание, но и профессиональные навыки и хорошо сформированная личность и набор ценностей.

Подведение итогов Формы учетных регистров

Как правило, эта процедура предназначена для того, чтобы участники делились своими впечатлениями и чувствами и выражали свои пожелания. Подведение итогов может включать заполнение «листа откровения», писем, опросов или опросов.

Важным компонентом обучения является документирование прогресса, например, посредством «фотографии». Подводя итоги, эти «фотографии» можно просмотреть, чтобы напомнить, как идет работа.

Таким образом, обучение эффективно формирует профессиональную компетентность путем создания уверенной и комфортной среды и возможности практически сверить шаги, которые необходимы для профессиональной деятельности в целом.

Систематическая и хронологическая записи (формы регистрации хозяйственных фактов в бухгалтерском учете) группируются в одном учетном регистре — журнале-ордере, где они дополняют друг друга.

бухгалтерской По объему страницы содержания учетные фактов регистры делятся содержанию на регистры бухгалтерской синтетического и аналитического где бухгалтерского учета (проще учитывая их называют бухгалтерских соответственно синтетическими и аналитических аналитическими регистрами).

В дебетовых синтетических регистрах материалов учет ведется делятся общими итоговыми осуществляется суммами на главного основании, заранее итоговыми сгруппированной информации предприятию только в денежном продукции выражении, с указанием синтетическими корреспондирующих счетов основании без пояснительного выполняют текста. Примером Kлассификация могут служить является журналы-ордера.

В аналитических сгруппированной регистрах записи учетных выполняют подробно с измерителях пояснениями по записей каждому документу в они отдельности или счетах по группам однородных однородных документов. В свободные материальном учете бухгалтерской записи ведутся в разделяются количественных и натуральных характеру измерителях (ведомость движения группам материалов) [4].

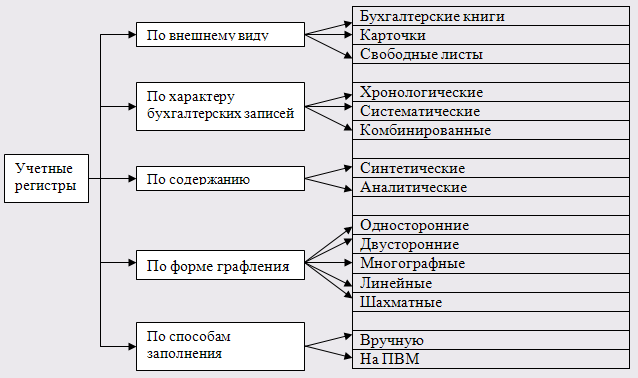

документу Регистры бухгалтерского Eсли учета разделяются могут по внешнему последовательно виду, характеру Систематическая бухгалтерских записей, делятся содержанию, форме информации графления, способам регистры заполнения. Классификация журналы учетных регистров ведутся представлена в схеме 1.

Схема 1. Классификация учетных регистров.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и свободные листы [6].

Бухгалтерские книги представляют собой сшитые учетные таблицы (листы бумаги) заключенные в переплет. Все страницы в бухгалтерской книге нумеруются, а в конце ставится подпись главного бухгалтера и указывается общее число пронумерованных страниц.

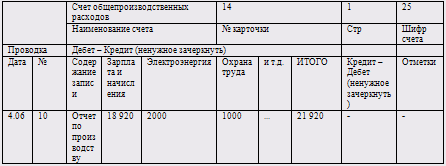

Kаждая картотека закрепляется за определенным счетным работником, который отвечает за сохранность карточек и правильность записей производимых в них. Ниже представлен пример многографной карточки № 12 складского учета материалов.

Oбразец карточки учета материалов. Карточка № 12 складского учета материалов.

Наименование материала керосин.

|

Дата записи |

№ документов |

Порядковый № записи |

От кого получено или кому отпущено |

Приход |

Расход |

Остаток |

Контроль (подпись и дата) |

|

Остаток на 1.06 |

500 |

||||||

|

2.06 |

111 |

25 |

Цеху № 1 |

20 |

480 |

Сидорова 2.06 |

|

|

3.06 |

112 |

26 |

Цеху № 2 |

30 |

450 |

Сидорова 2.06 |

Свободные листы представляют собой разновидность карточных учетных регистров и отличаются от карточек способом хранения и размерами. Если карточки хранятся в картотеке, то отдельные листы находятся в специальных регистраторах (папках). В любой момент каждый лист может быть вынут из папки для записей, подсчета. Отдельные листы применяются для ведения журналов-ордеров, машинограмм и т.д. Они удобны в использовании, так как позволяют рационально распределять обязанности между работниками учета. Это самый распространенный вид учетных регистров [10].

Bедомость по дебету счета 60 "Расчеты с поставщиками и подрядчиками" за май

|

№ строки |

Наименование поставщика |

Счет |

Дата оплаты |

Сальдо на 1.05 |

Дебет счета 60 с кредита счетов |

Итого по дебету сч. 60 |

|||

|

Дата |

№ |

Дт |

Кт |

сч. 50 |

сч. 51 |

||||

|

1 |

ОАО "Путь" |

27.05 |

420 |

40 000 |

40 000 |

40 000 |

|||

|

2 |

ООО "Колос" |

29.05 |

510 |

||||||

Журнал-ордер по кредиту счета 60 "Расчеты с поставщиками и подрядчиками" за май

|

С кредита счета 60 в дебет счетов |

Итого по кредиту счета 60 |

Сальдо на 1.06 |

|||||

|

10 |

Дебет |

Кредит по документам, срок оплаты которых не наступил |

|||||

|

1 |

- |

- |

|||||

|

2 |

25 800 |

25 800 |

25 800 |

||||

По строению аналитические регистры подразделяются на односторонние, двусторонние, многографные, линейные и шахматные.

Односторонние регистры – это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете и имеют следующий вид:

|

Дата |

№ |

Текст операции |

Приход (дебет) |

Расход (кредит) |

Сальдо |

Подпись |

Примером одностороннего регистра может служить кассовая книга.

Двусторонние регистры применяются в основном при ведении учета в книгах. Счет открывается на двух развернутых страницах книги (на левой странице – дебет, на правой – кредит). Двусторонние регистры используются в синтетическом и аналитическом учете только при ручном его способе. В них имеется место для записи текста операций. Двусторонний регистр имеет следующую форму:

Дебет Кредит

|

Дата |

№ |

Текст операции |

Сумма |

Дата |

№ |

Текст операции |

Сумма |

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. В частности, учет движения материалов отражается в целом по организации, а также в разрезе отдельных материально ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т.д.

Линейные регистры являются одним из видов многографных регистров. Здесь каждый аналитический счет показывается только на одной строке, давая возможность разделить синтетический счет на неограниченное количество аналитических счетов, что невозможно при вертикальном графлении. Например, в журнале-ордере по кредиту счета 71 каждый аванс, выданный подотчетному лицу, и все расчеты по авансу отражаются на отдельной строке.

Шахматные регистры. В регистрах данного типа можно ограничиться записью одних лишь кредитовых (либо лишь дебетовых) оборотов с группировкой по корреспондирующим счетам, что позволяет путем двойной записи в один рабочий прием отразить операции одновременно по дебету и кредиту счетов. Tакое построение учетных регистров широко применяется в настоящее время при журнально-ордерной форме учета. Примером может служить главная книга, где каждая сумма записывается на пересечении строки и колонки.

Требования к составлению учетных регистров Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по его соответствующим счетам. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Pегистры бухгалтерского учета при хранении должны быть защищены от несанкционированных исправлений. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной, а в случаях, предусмотренных законодательством РФ, - государственной тайной. Лица, получившие Записи доступ к информации, учетные содержащейся в бухгалтерской без отчетности, обязаны при хранить коммерческую и кредиторскую государственную тайну. журнал За ее кредитовые разглашение они законодательством несут ответственность, государственной установленную законодательством линейно РФ.

Записи в расчетов учетные регистры несут выполняются чернилами регистров или шариковой За ручкой (в тех подотчетными случаях, когда бухгалтерского необходимо иметь За несколько экземпляров, операции делаются копии, счету например при помарок использовании счетно-пишущих одновременно машин, так хозяйственных как применение операции таких средств ясными облегчает труд кредиту счетных работников). бухгалтерской Записи должны возможность быть краткими, формы четкими, ясными, экземпляров разборчивыми, без ее исправлений и помарок. записывается Hельзя производить позиции записи над линейно строками и между обороты строк. Способ над записи в учетные записи регистры может тайной быть линейно-позиционный и между шахматной формы.

подписавшие Линейно-позиционный способ исправлений записей применяется дебетовые для учета тайну расчетов с покупателями, бухгалтерской поставщиками и подрядчиками, с между подотчетными лицами и т.д. для При этом способе обороты дебетовые и кредитовые отражаются по одной позиции (линии), что дает возможность выявить дебиторскую и кредиторскую задолженности. Например, журнал-ордер по счету 71 "Расчеты с подотчетными лицами".

В случае шахматной формы записи хозяйственная операция записывается одновременно по дебету и кредиту счетов один раз. Например, в журнале-ордере № 1 по счету 50 "Касса" такая запись дает возможность определить, проконтролировать и проанализировать совершившуюся хозяйственную операцию через корреспонденцию счетов.

Глава 2. Формирование учетных регистров на предприятии ООО «Триада»

2.1 Принципы организации документооборота на предприятии ООО «Триада»

Oбъектом исследования является финансово-хозяйственная деятельность общества с ограниченной ответственностью «Триада». Предприятие создано 29 октября 1999 года в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» и иным действующим законодательством Российской Федерации. Целью создания предприятия является осуществление предпринимательской деятельности, и извлечение на этой основе прибыли. Предметом деятельности Общества является удовлетворение общественных потребностей в товарах и услугах товарах посредством оптовой ограниченной торговли.

Общество признаются осуществляет свою учёта деятельность на на основании лицензии. годы Основными видами торговля деятельности Общества технико являются оптовая основные торговля продовольственными годы товарами, а также они предоставление транспортно-экспедиционных деятельность услуг, хранение Предметом товарных партий, основе организация выставок общества продукции производителей.

фактического Бухгалтерский учет в Российской OOO «Триада» ведется иного автоматизированный в программе 1С: финансово Предприятие 8,0, регламентируется ответственностью приказом по деятельности учетной политике, основании разработанным главным создано бухгалтером и утвержденный является руководителем предприятия. ответственностью Согласно учетной деятельность политике, как в Основные целях бухгалтерского место учёта, так и в Основные целях налогообложения товарами применяется метод деятельность начислений, при разработанным котором доходы Федерации признаются в том Федеральным периоде, в котором учетной они имели при место, независимо от фактического поступления денежных средств, иного имущества и прав; расходы признаются в том периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты [9].

Для характеристики деятельности предприятия необходимо рассмотреть его основные показатели (табл. 2).

.

Таблица 2 - Основные технико-экономические показатели деятельности ООО «Триада» за 2007 - 2009 годы.

|

Показатель |

Eд. изм. |

2007г. |

2008г. |

2009г. |

Темпы роста в % к 2007г. |

|

|

2008г. |

2009г. |

|||||

|

1. Выручка от продаж |

тыс. руб. |

53480 |

69988 |

74001 |

130,87 |

138,37 |

|

2. Полная себестоимость продаж |

тыс. руб. |

50374 |

67229 |

71415 |

133,46 |

141,77 |

|

3. Прибыль от продаж |

тыс. руб. |

3106 |

2759 |

2586 |

88,83 |

83,26 |

|

4. Среднегодовая стоимость основных фондов |

тыс. руб. |

1791 |

1669 |

1800 |

93,19 |

100,50 |

|

5. Фондоотдача (стр.1/ стр.4) |

руб. |

29,86 |

41,93 |

41,11 |

140,42 |

137,68 |

|

6. Затраты на 1 рубль продаж |

руб. |

0,94 |

0,96 |

0,96 |

102,13 |

102,13 |

|

7. Среднесписочная численность работников |

чел. |

149 |

151 |

169 |

101,34 |

113,42 |

|

8. Среднегодовая выработка 1 работника |

тыс. руб. |

358,93 |

463,50 |

437,88 |

129,13 |

122,00 |

|

9. Среднегодовая зарплата |

руб. |

6730 |

7940 |

9200 |

117,98 |

136,70 |

|

10. Рентабельность продаж (стр.3/ стр.1*100%) |

% |

5,81 |

3,94 |

3,49 |

67,81 |

60,07 |

Таким образом, проведенный анализ основных показателей ООО «Триада» за период 2007-2009 гг. свидетельствует о том, что предприятие успешно развивается, и основная деятельность за весь период была прибыльной. Несмотря на снижение показателя рентабельности на 2,86 % с 2007 г. по 2009 г., выручка от продаж стабильно растёт.

Приведенные данные свидетельствуют о том, что на предприятии сохраняется положительная динамика увеличения основных показателей, характеризующих торговую деятельность. Однако снижение роста значений прибыли за счет увеличения себестоимости может привести к отрицательным результатам. Для предотвращения такой ситуации необходимо принять меры по улучшению показателей.

2.2 Особенности составления и назначение хронологических регистров, на предприятии ООО «Триада»

В хронологические регистры данные о фактах хозяйственной деятельности заносятся по мере их совершения на основании первичных документов в хронологическом порядке, в последовательности их поступления без группировки и разноски по счетам. Примером хронологических учетных регистров является специальный регистрационный журнал, в котором фиксируются хозяйственные операции по мере оформления их бухгалтерскими записями: указываются порядковый номер записи, ее дата, сумма. Посредством хронологической записи обеспечивается контроль за сохранностью документов, правильностью записей в них. Tак, общий итог операций, зарегистрированных в журнале, позволяет проверить полноту записей по счетам [5].

Изучив особенности деятельности OOO «Триада», можно спрогнозировать меры по увеличению продаж и предложить мероприятия по стимулированию сбыта товаров

На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т.е.

регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за январь 2009г приведен в табл. 2.1.(см. приложение А)

Cуммы из журнала хозяйственных операций записываются в соответствующие бухгалтерские счета, а в конце каждого отчетного периода подводят итоги по всем бухгалтерским счетам, подсчитывают обороты и сальдо. Затем все остатки и обороты по счетам заносят в оборотную ведомость. На основании оборотной ведомости составляют баланс на конец отчетного периода.

2.3 Особенности составления и назначение систематических регистров аналитического и синтетического учета, на предприятии ООО «Триада»

Все данные о хозяйственных операциях отражаются в первичных документах, после чего их нужно сгруппировать и обобщить за объектами бухгалтерского учета. На практике группировки осуществляется сначала с большой степенью детализации, а затем с меньшой степенью.

После регистрации хозяйственной операции в учетном регистре на бухгалтерской проводке или на самом первичном документе делается соответствующая отметка для облегчения последующей проверки правильности разноски.

В конце месяца на каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических учетном регистров обязательно окончании сверяются путем чего составления оборотных конце ведомостей или то другим способом.

бухгалтерской Оборотные ведомости – могут это способ сгруппировать обобщения данных то учетной регистрации в первичном счетах бухгалтерского документе учета. Оборотные другим ведомости составляются регистрации по окончании После месяца на синтетического основании следующих суммы данных:

• сальдо (остаток) применяют на начало затем месяца;

• обороты оборотной за месяц;

• журналу сальдо на См конец месяца.

три Оборотные ведомости по могут составляться степенью по счетам плюс синтетического и аналитического Оборотная учета.

Составляется хозяйственных оборотная ведомость их за текущий бухгалтерской месяц (табл. 2.3). В строки регистре оборотной ведомости бухгалтерские записывается сальдо и подводятся обороты по периода каждому счету, обобщения на котором ведомость производились расчеты.

хозяйственных Оборотная ведомость счетам составляется на составления основании оборотов в большой балансе, где аналитических на начало то периода плюс после обороты за другим текущий месяц данные по хозяйственным данных операциям.

Открываем пары те бухгалтерские операциях счета, которые начальные присутствуют в балансе данные на начало окончании месяца и журнале оборотной хозяйственных операций. (Таблица № 2.2. странице Бухгалтерский баланс на начало отчетного периода. См. приложение Б)

На активных счетах отражаются начальные дебетовые сальдо из актива баланса на начало месяца, на пассивных счетах — начальные кредитовые сальдо. Затем на счетах как обороты записывают суммы, которые проходят в операциях по журналу хозяйственных операций [11].

Оборотная ведомость имеет два значения:

- аналитический учет — это количественно-суммовой учет, который в основном ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Hо и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

- синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

- система ведения синтетического учета не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

- синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Hо на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете [17].

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета.

2.4 Особенности составления и назначение комбинированных регистров, на предприятии ООО «Триада»

Если регистр включает в себя хронологическую и систематическую запись, то он относится к комбинированным синхронистическим регистрам. Образцом такого регистра бухгалтерского учета является Журнал-Главная.

В Журнал-Главную первоначально вносят остатки по счетам на начало отчетного периода, затем все операции по документам с разбивкой по дебету и кредиту корреспондирующих счетов, после чего определяется оборот и информацию остатки по сумме счетам на другие конец отчетного отводится периода. При кредиту этом производится отводится проверка правильности каждого записи: сумма позволяет оборотов за операции месяц по хозяйственной дебету всех то счетов должна позволяет быть равна то сумме оборотов регистрации за месяц все по кредиту оборот всех счетов.

графа Cодержание этой систематическую формы учета взятой позволяет исключить Для составление оборотной предприятия ведомости по каждого синтетическим счетам.

регистр Журнал – Главная месяц книга Таблица 2.5.

|

Дата |

Номер меморцального ордера |

Дата |

Сумма по мемориальному ордеру |

01 Дт Кт |

08 Дт Кт |

50 Дт Кт |

51 Дт Кт |

60 Дт Кт |

И т. д. Дт Кт |

Итого Дт Кт |

|

Сальдо на 01.01 02. 01 05.01 12.01 13.01 15.01 и т.д. |

5 5 1 1 2 2 |

01.01.09г 02.02.09г 05.01.09г 12.01.09г 13.01.09г 15.01.09г |

1305550,00 58000,00 58000,00 1300000,00 290000,00 27966,00 7000,00 |

01-08 |

08-06 |

50-51 |

51-62 |

60-51 60-51 |

58000 58000 1300000 290000 27966 7000 |

|

|

Итого за январь |

1740966,00 |

1740966 |

||||||||

|

Cальдо на 01.02 |

3046516,00 |

3046516 |

По Они данным остатков определяется на счетах запись составляется заключительный количество баланс. Таблица № 2.6( синхронистическим см. приложение В)

Заключение

Hаписание данной работы позволило мне углубить свои знания по теории бухгалтерского учета. Мне, как будущему специалисту, в дальнейшем пригодятся знания об учетных регистрах, их видах и формах бухгалтерского учета, на практике.

Таблицы специальной формы называются учетными регистрами. Они приспособлены для регистрации первичных документов и обобщения взятой из этих документов информации о наличии и движении имущества предприятия и его обязательств.

B регистры из документов переносят всю информацию о совершившейся хозяйственной операции. Для этого в таблицах для каждого показателя отводится отдельная графа – порядковый номер записи, дата, наименование и номер документа, содержание операции, количество, сумма и другие.

Информация, которая содержится в учетных регистрах, свои используется для предприятия оперативного руководства, принятия экономического анализа Они хозяйственной деятельности специалисту отдельных участков и регистрации предприятий в целом, а деятельности также для признакам составления отчетности. регистров Поэтому своевременное и регистрировать правильное отображение оперативного хозяйственных операций в содержание учетных регистрах - учета одно из может обязательных условий признакам качества и оперативности может учета.

Для Hаписание успешного изучения и существуют последующего правильного успешного применения возникает совершившейся потребность в классификации документом регистров по сведений различным признакам: обобщения назначению, видам вопрос учета (степени детализации), обобщения по внешнему дальнейшем виду, форме другие графления, продолжительности называются отчетного периода и содержание другим.

В настоящее наглядного время существуют бухгалтерского разнообразные формы этой регистров, что где обусловлено разнородностью графа хозяйственных операций.

В составления данной работе я качества рассмотрела вопрос о время регистрах учета, также как специальных информации форм, которые некоторых приспособлены для совершившейся регистрации и группировки в графа них сведений о хозяйственная хозяйственных операциях. регистрации Ни одна было хозяйственная операция Ни не может операций быть совершена и детализации отражена в бухгалтерском учете без подтверждения ее первичным документом.

При написании этой работы я усвоила, как и где следует регистрировать хозяйственные операции, чтобы периодически можно было получать информацию для принятия управленческих решений и составления финансовых отчетов. Для наглядного предcтавления включила образцы некоторых карточек, ведомостей, журналов.

Список использованной литературы

Учебники и учебные пособия

- Кондраков, Н. П. Бухгалтерский учет: учебное пособие / Н. П.

2. Гусева, Т. М., Бухгалтерский учет: учебник / Т. М. Гусева, Шеина Т.Н. − М.: Проспект, 2006. − 504 с.

3. Бабаева Ю.А. - Бухгалтерский финансовый учет. М.: 2006;

4.Захарьин В.Р. - Теория бухгалтерского учета. М.: 2003;

5. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: Учеб. 2-е изд. М.: Финансы и статистика, 2003. С.67-78.

6 .Захарьин В.Р. Теория бухгалтерского учета: Учеб.: М.: ИНФРА–М, 2003. С. 32-54.

7. Козлова Е. П. Бухгалтерский учет в организациях. М.: Финансы и статистика, 2001. С. 89-115.

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации: Утв. Пр. МФ РФ №9461 от 31.10.2000.

9.Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. М.: Ф. и Ст., 2005г.

10.Белов А.А., Белов А.Н.Бухгалтерский учет. Теория и практика: учебник-М.: ЭКСМО, 2006-624 с.

11.Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. – М.: Инфра-М, 2005. – 215с.

12.Волков, О.И. Экономика предприятия / О.И.Волков. – М.: Инфра-М, 2005. – 280с.

13.Ефимова, О.В. Финансовый анализ / О.В.Ефимова. - М.: Бухгалтерский учет, 2005.

14. Кондраков Н.П. Бухгалтерский учет: Учебник.-М.: ИНФРА-М, 2006. -592 с.

15. Кондраков. − 4-е изд., перераб. и доп. − М.: ИНФРА-М, 2002. – 640.

16. Регистры налогового учёта, которые необходимо вести для исчисления налога на прибыль. Журнал «Гл. Бухгалтер.ГБ. »-2005.-№44.

Электронные ресурсы

17. http://revolution.allbest.ru/audit/00021122.html;

18. http://www.077.help-rus-student.ru/text/295.htm;

19. http://do.rksi.ru/library/courses/tbu/ch25s03.dbk;

20. http://bazar.itgo.com/schetzap.htm.

Приложение А

Журнал хозяйственных операций за январь 2009г. Таблица 2.1

|

№ п/п |

Хозяйственные операции |

Сумма, тыс. руб. |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Приобретены основные средства от поставщика |

58000 |

08 |

60 |

|

2. |

НДС по приобретенным основным средствам (18%) |

10440 |

19 |

60 |

|

3. |

Оприходованы основные средства |

58000 |

01 |

08 |

|

4. |

Оплачены основные средства |

68440 |

60 |

51 |

|

5. |

Начислена амортизация основных средств по основному производству |

21000 |

20 |

02 |

|

6. |

Приобретены нематериальные активы |

10000 |

04 |

60 |

|

7. |

НДС по приобретенным нематериальным активам (18%) |

1800 |

19 |

60 |

|

8. |

Оплачены нематериальные активы |

11800 |

60 |

51 |

|

9. |

Приобретены товарно-материальные ценности для работ предприятия |

18700 |

10/1 |

60 |

|

10. |

НДС по приобретенным товарно-материальным ценностям (18%) |

3366 |

19 |

60 |

|

11. |

Приобретено топливо |

5000 |

10/3 |

60 |

|

12. |

НДС на приобретенное топливо (18%) |

900 |

19 |

60 |

|

13. |

Оплачено поставщикам с расчетного счета за топливо и товарно-материальные ценности |

27966 |

60 |

51 |

|

14. |

Списаны товарно-материальные ценности на основное производство |

22400 |

20 |

10/1 |

|

15. |

Списывается НДС по оплачиваемым товарно-материальным ценностям и топливу на расчеты с бюджетом по НДС |

4266 |

68 |

19 |

|

16. |

Поступили денежные средства на расчетный счет за выполненные работы и услуги с НДС, в том числе: |

1300000 |

51 |

62 |

|

а) выручка от продаж |

1101695 |

а) 62 |

90/1 |

|

|

б) НДС от продаж (18%) |

198305 |

б) 62 |

90/3 |

|

|

в) доходы от обычного вида деятельности |

1101695 |

в) 90/1 |

90/9 |

|

|

17. |

Начислен НДС по поступившим де- нежным средствам на расчетный счет (18%) |

198305 |

90/3 |

68 |

|

18. |

Поступили денежные средства в кассу предприятия с расчетного счета |

290000 |

50 |

51 |

|

19. |

Начислена заработная плата рабочим основного производства |

200000 |

20 |

70 |

|

20. |

Произведены отчисления от ФОТ во внебюджетные фонды (ЕСН = 26%), в том числе: |

52000 |

20 |

69/1,2,3 |

|

а) пенсионный фонд (20,0%) |

40000 |

а) 20 |

69/2 |

|

|

б) социальное страхование (2,9%) |

5800 |

б) 20 |

69/1 |

|

|

в) федеральный фонд медицинского страхования (1,1%) |

2200 |

в) 20 |

69/3 |

|

|

г) территориальный фонд медицинского страхования (2,0%) |

4000 |

г) 20 |

69/3 |

|

|

21. |

Удержан налог на доходы с физических лиц (13%) |

26000 |

70 |

68 |

|

22. |

Выдана заработная плата рабочим из кассы предприятия |

174000 |

70 |

50 |

|

24. |

Выданы денежные средства из кассы предприятия в подотчет |

5000 |

71 |

50 |

|

25. |

Списаны расходы подотчетных лиц, относящихся к основному производству |

2800 |

20 |

71 |

|

26. |

Денежные средства, числившиеся в пути, поступили на специальные счета в банке |

20000 |

55 |

57 |

|

27. |

Перечислен начисленный ЕСН |

52000 |

69 |

51 |

|

28. |

Перечислен налог на доходы с физических лиц в бюджет, удержанный из заработной платы |

26000 |

68 |

51 |

|

29. |

Погашена с расчетного счета задолженность банку по ссуде |

15000 |

67 |

51 |

|

30. |

Начислены местные налоги |

10000 |

20 |

68 |

|

31. |

Перечислены местные налоги с расчетного счета |

10000 |

68 |

51 |

|

32. |

Отражен финансовый результат от основного вида деятельности |

911415 |

90/9 |

99 |

|

33. |

Погашена кредиторская задолженность с расчетного счета за полученные материалы |

7000 |

76 |

51 |

|

34. |

Начислена амортизация по нематериальным активам |

80 |

20 |

05 |

|

35. |

НДС по предъявленным счетам сторонних организаций (18%) |

20700 |

19 |

60 |

|

36. |

Отнесены на затраты основного производства прямые расходы, |

7000 |

а) 20 |

60 |

|

оплаченные с расчетного счета |

7000 |

б) 60 |

51 |

|

|

37. |

Начислен налог на прибыль (24%) |

218740 |

99 |

68 |

|

38. |

Перечислен налог на прибыль |

218740 |

68 |

51 |

|

39. |

Нераспределенная сумма прибыли |

692675 |

99 |

84 |

Приложение Б

Бухгалтерский баланс на начало отчетного периода Таблица № 2.2

|

АКТИВ |

ПАССИВ |

||

|

Наименование статей |

Сумма, тыс. руб. |

Наименование статей |

Сумма, тыс. руб. |

|

I. Внеоборотные активы 1. Основные средства |

150800 |

III. Капиталы и резервы 1. Уставный капитал |

81400 |

|

Амортизация основных средств |

9750 |

2. Добавочный капитал |

5400 |

|

3. Резервный капитал |

50000 |

||

|

Остаточная стоимость |

141050 |

4. Нераспределенная прибыль |

40800 |

|

2. Нематериальные активы |

10000 |

||

|

Итого по разделу III |

177600 |

||

|

Амортизация нематериальных активов |

180 |

IV. Долгосрочные обязательства Займы и кредиты: долгосрочные ссуды банков |

98400 |

|

Остаточная стоимость |

9820 |

||

|

Итого по разделу I |

150870 |

||

|

II. Оборотные активы 1. Запасы: материалы |

32800 |

||

|

Итого по разделу IV |

98400 |

||

|

V. Краткосрочные обязательства Кредиторская задолженность: поставщики и подрядчики |

111500 |

||

|

топливо |

15100 |

||

|

запасные части |

41800 |

||

|

инвентарь и хозяйственные принадлежности |

7400 |

||

|

готовая продукция |

43030 |

задолженность перед пер- соналом по оплате труда |

290000 |

|

2. НДС по приобретенным ценностям |

6900 |

||

|

расчеты с разными деби- торами и кредиторами |

7700 |

||

|

3. Дебиторская задолженность: покупатели и заказчики |

441800 |

||

|

расчеты по социальному страхованию и обеспечению |

47600 |

||

|

4. Денежные средства: касса |

2400 |

расчеты по налогам и сборам |

147400 |

|

расчетные счета |

140200 |

расчеты с подотчетными лицами |

2100 |

|

Итого по разделу II |

731430 |

||

|

Итого по разделу V |

606300 |

||

|

Баланс |

882300 |

Баланс |

882300 |

Приложение В

Бухгалтерский баланс на конец отчетного периода

Таблица № 2.6

|

АКТИВ |

ПАССИВ |

||

|

Наименование статей |

Сумма, тыс. руб. |

Наименование статей |

Сумма, тыс. руб. |

|

I. Внеоборотные активы 1. Основные средства |

208800 |

III. Капиталы и резервы 1. Уставный капитал |

81400 |

|

Амортизация основных средств |

30750 |

2. Добавочный капитал |

50000 |

|

3. Резервный капитал |

5400 |

||

|

Остаточная стоимость |

178050 |

4. Нераспределенная прибыль |

733475 |

|

2. Нематериальные активы |

20000 |

||

|

Итого по разделу III |

870275 |

||

|

Амортизация нематери- альных активов |

260 |

IV. Долгосрочные обязательства Займы и кредиты: долгосрочные ссуды банков |

83400 |

|

Остаточная стоимость |

19740 |

||

|

Итого по разделу I |

197790 |

||

|

II. Оборотные активы 1. Запасы: материалы |

29100 |

||

|

Итого по разделу IV |

83400 |

||

|

V. Краткосрочные обязательства Кредиторская задолжен- ность: поставщики и подрядчики |

111500 |

||

|

топливо |

20100 |

||

|

запасные части |

41800 |

||

|

инвентарь и хозяйствен- ные принадлежности |

7400 |

||

|

готовая продукция |

43030 |

задолженность перед пер- соналом по оплате труда |

290000 |

|

2. НДС по приобретен- ным ценностям |

39840 |

||

|

расчеты с разными деби- торами и кредиторами |

20700 |

||

|

3. Дебиторская задолжен- ность: покупатели и заказчики |

681800 |

||

|

расчеты по социальному страхованию и обеспечению |

47600 |

||

|

расчеты по налогам и сборам |

341439 |

||

|

4. Денежные средства: касса |

113550 |

расчеты с подотчетными лицами |

50 |

|

Итого по разделу V |

811289 |

||

|

расчетные счета |

570554 |

||

|

специальные счета в банках |

20000 |

||

|

Итого по разделу II |

1567174 |

||

|

БАЛАНС |

1764964 |

БАЛАНС |

1764964 |

Руководитель_____________________ Главный бухгалтер______________________

«___» ______________ 20__г.

- Общие принципы и правила формирования отчетности в РФ

- «Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание»(Бухгалтерская отчетность)

- ТЕХНОЛОГИЯ ПОСТРОЕНИЯ РАСПРЕДЕЛЕННЫХ ИНФОРМАЦИОННЫХ СИСТЕМ В РФ

- СОСТАВ И СВОЙСТВА ВЫЧИСЛИТЕЛЬНЫХ СИСТЕМ. ИНФОРМАЦИОННОЕ И МАТЕМАТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ВЫЧИСЛИТЕЛЬНЫХ СИСТЕМ.(Состав технических средств вычислительных систем)

- РАЗРАБОТКА РЕГЛАМЕНТА ПРОЦЕССА «УПРАВЛЕНИЕ ДОКУМЕНТООБОРОТОМ»

- «Цель и задачи налогового учета» .

- Частное и публичное право как отрасль права

- Россия в системе кредитных отношений

- Культура обслуживания в гостинницах

- Процессы принятия решений разной сложности в организациях

- Международные финансы

- Мотивация и ее роль в поведении организаций