Учетные документы и их значения

Содержание:

ВВЕДЕНИЕ

Значимость темы курсовой работы состоит в том, что в практической деятельности каждого бухгалтера появляются самые разнообразные вопросы относительно правильности оформления первичных учетных документов, в которых отражается соответствующая первичная учетная информация. Экономические факты учитываются на основе первичных документов, составление которых является первоначальным этапом бухгалтерского цикла. При этом экономическим фактом признается сделка, операция, событие, которые изменили или могут изменить активы, права и обязательства, затраты, расходы, доходы, финансовые результаты предприятия.

Цели работы: дать определение - первичные учетные документы; рассмотреть нормативные документы, регламентирующие применение первичных документов; структурировать ответственность за нарушение правил документального оформления первичных документов.

Прикладная значимость работы заключена в том, что от того, правильно ли оформлен первичный документ, зависит правомерность отражения хозяйственной операции на счетах бухгалтерского учета.

Задачи курсовой работы: определить значение первичных документов, рассмотреть правила заполнения первичных документов.

Аспекты регламентирования применение первичных документов освещены в таких нормативных документах как Налоговый Кодекс РФ и Федеральный закон «О бухгалтерском учете». Значение правильного заполнения первичных документов как составной части бухгалтерского и налогового учета затронуто в научно-исследовательских работах известных отечественных ученых, где изложены отдельные теоретические аспекты первичных документов, но не учитываются все проблемы их практического применения.

В связи с этим очевиден недостаток разработанной научно-методологической базы для разработки правил документального оформления первичных документов и их использование для налогового и бухгалтерского учета.

1. Первичные учетные документы и их значение

1.1. Понятие первичных учетных документов

Согласно п. 1 ст. 9 Федерального закона "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Такие документы носят название первичных учетных документов.[1]

Под первичным документом следует рассматривать документ, составленный по определенной форме, отражающий проведенную организацией хозяйственную операцию. Первичные документы обладают юридической силой (следовательно, могут быть приняты к учету) только при условии, что они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Такое определение можно составить, основываясь на формулировке, содержащейся в ст. 9 Закона "О бухгалтерском учете".

Документ является основанием и подтверждением учетных записей. Все хозяйственные факты должны оформляться первичными учетными документами. Ни одна операция не может быть отражена в учете, если на нее нет надлежащим образом составленного документа.

Документы бухгалтерского и налогового учета должны составляться на русском языке. В случае использования наряду с государственным языком иностранного языка тексты на обоих языках, если иное не установлено законодательством Российской Федерации, должны быть идентичными по содержанию (статья 3 Федерального закона «О государственном языке Российской Федерации»).

Первичная документация представляет собой оправдательную документацию, подтверждающую проведение субъектами предпринимательской деятельности каждой хозяйственной операции.

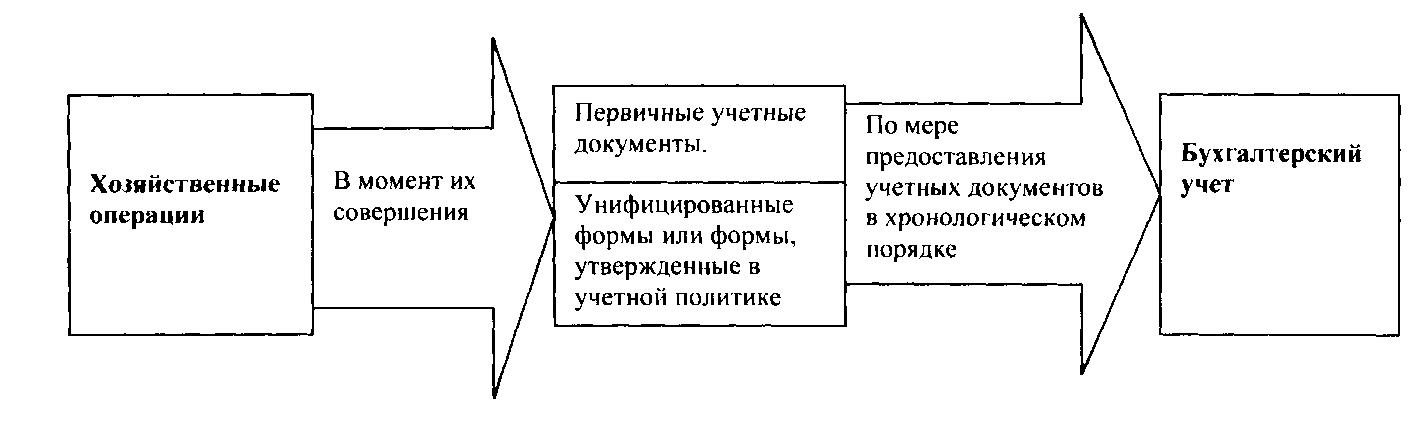

Документы оформляются в последовательности совершения хозяйственных операций. В случае неверно оформленных документов, предприятие не может правильно рассчитать налогооблагаемую базу, что приводит к применению финансовых санкций по отношению к предприятию.

Множество первичных документов, подобно кирпичикам, образуют фундамент здания, называемого бухгалтерский учет. На этом фундаменте строятся этажи, учетные регистры, т.е. сводные документы, в которых собираются все первичные документы и группируются определенным образом, и, наконец, это здание венчает крыша, т.е. бухгалтерская и налоговая отчетность предприятия, баланс и другие формы.

Если неправильно, криво положить какой-либо кирпичик или совсем его не положить, то если вообще удастся построить это здание, то оно даст крен. Таким образом, к учету будут приниматься только правильно оформленные первичные документы. Только такие документы будут иметь юридическую силу.

То же самое можно сказать и о налоговом учете. В 25 Главе, которая говорит о налоговом учете, сказано, что налоговый учет основывается на первичных документах, сгруппированных в соответствии с требованиями, предъявляемыми Налоговым кодексом. Можно проиллюстрировать это на примере: управление приобретает основное средство, в соответствии с ПБУ 6 амортизацию на это основное средство можно начислять только с первого числа месяца, следующего за месяцем, когда основное средство принято к учету. В соответствии с 259 статьей 25 Главы НК в налоговом учете амортизация начисляется только со следующего месяца после принятия основного средства в эксплуатацию.[2]

Когда приобретается основное средство, составляется соответствующая бухгалтерская проводка, эта проводка базируется на первичном документе «Товарная накладная» (форма ТОРГ-12), выданная поставщиком. Форма товарной накладной приведена в Приложении № 1.

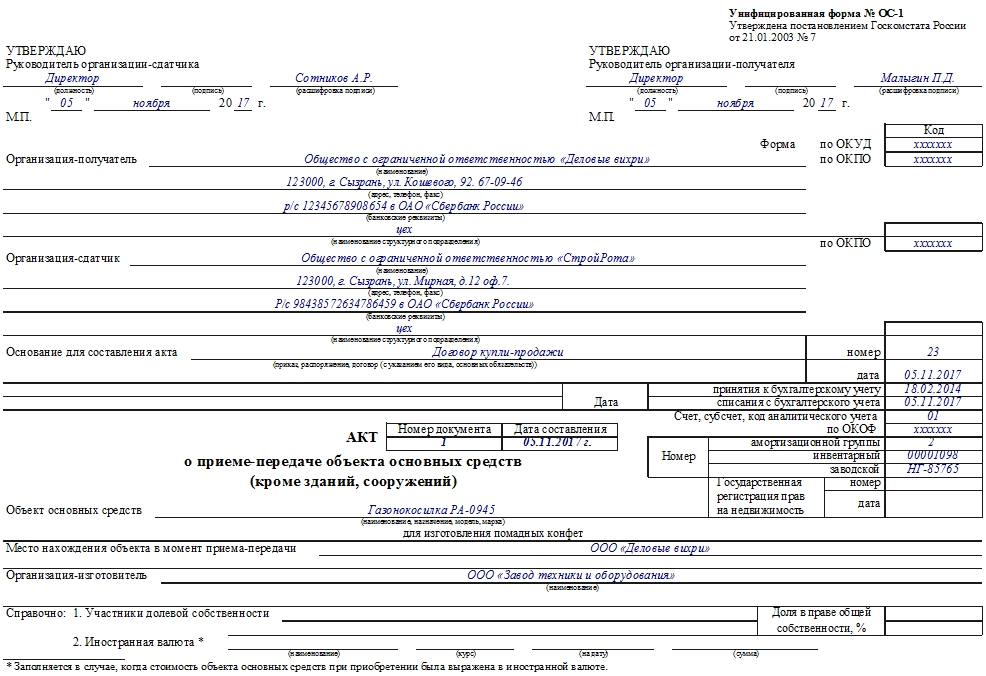

А вот проводка принятия к учету, должна обосновываться первичным документом «Акт приемки-передачи основного средства» (форма ОС-1). Форма акта приемки-передачи основного средства приведена в Приложении № 2.

Значит, если на предприятии отсутствует такой документ, то необоснованно начисляется амортизация, как в бухгалтерском, так и в налоговом учете. В соответствии со 172 статьей 21 Главы НК можно принять к вычету НДС, уплаченный поставщику основного средства, только после принятия на учет этого основного средства, а принятие на учет оформляется только актом ОС-1.[3]

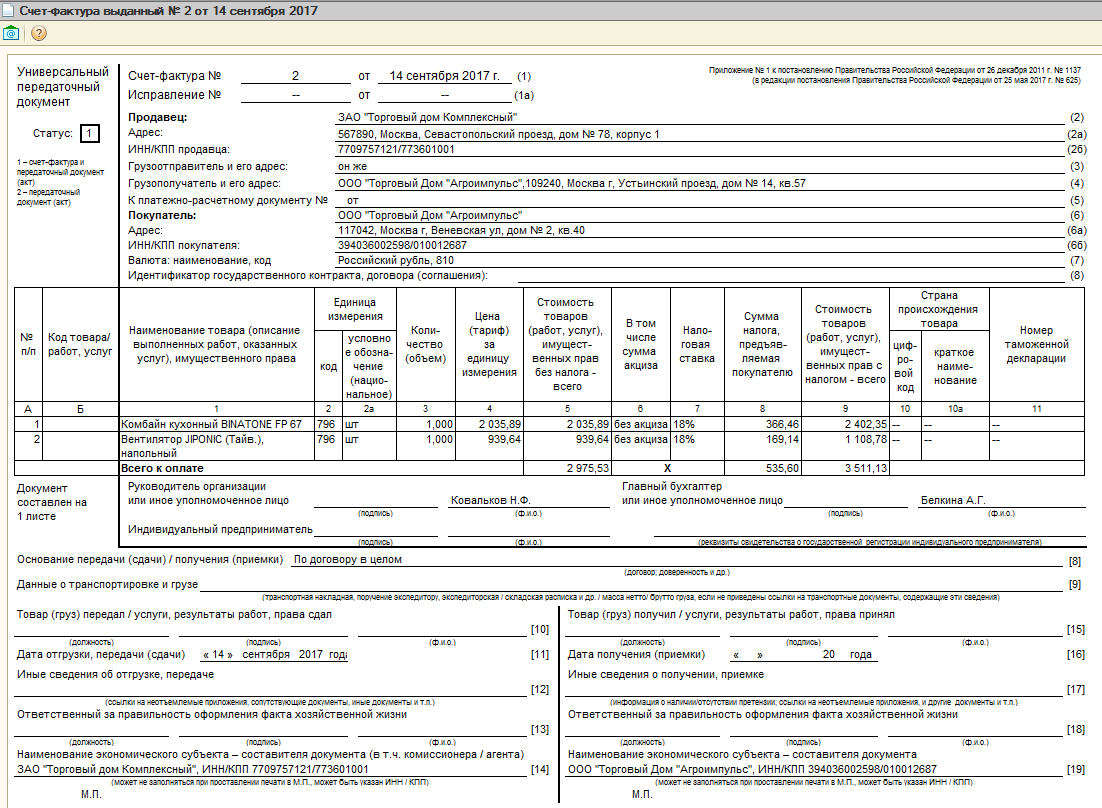

Другой пример – это счета-фактуры. 169 статья 21 Главы НК приводит обязательные реквизиты счета-фактуры, и в этой же статье говорится о том, что неправильное заполнение или не заполнение одного из обязательных реквизитов счета-фактуры является основанием для непринятия к вычету НДС, указанного в этом счете-фактуре. Форма счета-фактуры приведена в Приложении № 3.

Справка бухгалтера – это один из первичных учетных документов, являющихся подтверждением данных налогового учета (статья 313 НК РФ). Справка бухгалтера при ведении налогового учета выполняет функцию уточнения данных бухгалтерского учета. При этом можно выделить три типа корректировок данных бухгалтерского учета посредством справки бухгалтера:

- обосновывает необходимость внесения исправительных записей в бухгалтерские учетные регистры в случае выявления ошибок;

- при недостаточности информации, содержащейся в первичных учетных документах, служит основанием для записей в регистрах бухгалтерского учета. В этих случаях справка бухгалтера является первичным учетным документом;

- применяется для обобщения или группировки некоторых данных бухгалтерского учета в случаях, когда для этих целей не могут быть использованы регистры бухгалтерского учета.

При этом справка бухгалтера используется в качестве специальной разработочной таблицы как вспомогательный регистр бухгалтерского учета.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

При наличии в учетном документе всех перечисленных в Законе реквизитов (Таблица № 1, таблица № 2), документ может рассматриваться в качестве первичного учетного документа, приниматься к учету и являться документальным подтверждением факта совершения хозяйственной операции. Поскольку хозяйственные операции имеют большое значение для налогообложения, то здесь необходимо учитывать определенные особенности.

В качестве первичных учетных документов, подтверждающих налоговый учет, целесообразно рассматривать не только первичные учетные документы, на основании которых ведется бухгалтерский учет, но и сводные учетные документы (разработочные таблицы и другие документы, группирующие информацию об объектах налогообложения).

В зависимости от характера экономических фактов и технологий обработки информации лица, предусмотренные в ст. 13 Закона, могут включать в первичные документы дополнительные элементы. Например, основание для выполнения хозяйственной операции, которое установлено соответствующим документом (приказ, договор и т.п.) и другие реквизиты, необходимые для оформления конкретной хозяйственной операции.

Также согласно требований Инструкции о порядке учета, выдачи, хранения и использования типовых форм первичных документов строгой отчетности, типовые формы первичных документов строгой отчетности содержат следующие обязательные элементы:

- наименование, номер и серия, дата составления документа;

- наименование, адрес, фискальный код субъекта, от имени которого составлен документ, а также субъекта-получателя документа (а для физических лиц - идентификационный номер);

- содержание экономических событий, а также количественные и стоимостные единицы, в которых выражаются экономические события, и должность, фамилия, имя и подпись (в том числе цифровая) лиц, ответственных за осуществление и отражение экономических событий. [4]

Практика свидетельствует, что к наиболее типичным ошибкам, допускаемым при заполнении и использовании первичных учетных документов, можно отнести следующие:

- отсутствие всех обязательных реквизитов, требуемых действующим законодательством, в используемых первичных учетных документах (например, номер и дата составления документа), а также неправильное или небрежное заполнение некоторых реквизитов первичных документов;

- использование форм первичных документов, созданных самостоятельно на предприятии, без соответствующего утверждения отдельным приказом руководителя предприятия или в приложении к учетным политикам;

- оформление или использование первичного учетного документа, содержащего информацию, не отражающую реальную хозяйственную операцию или основанную на несуществующей хозяйственной операции;

- заполнение первичных учетных документов частично или полностью простым карандашом с целью возможного дальнейшего изменения содержания первичных документов;

- отсутствие приказа руководителя предприятия об утверждении перечня лиц, которые имеют право на подписание первичных учетных документов;

- отсутствие в первичных документах подписей лиц, ответственных за осуществление хозяйственных операций и их отражение в учете, а также подписание первичных учетных документов не уполномоченным на то лицом;

- наличие исправлений в первичных учетных документах, в которых запрещаются какие-либо исправления, а также нарушение установленных правил, предусмотренных для исправления ошибок в первичных учетных документах, где подобные исправления допустимы;

- расхождение сумм бухгалтерских записей на счетах учета хозяйственных операций с суммами, фактически отраженными в имеющихся первичных учетных документах;

- допущение умышленных и неумышленных арифметических ошибок при проведении таксировки первичных документов;

- нарушение установленных правил хранения первичных учетных документов и т.п. [5]

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

В связи с тем, что на основании первичных учетных документов ведется бухгалтерский и налоговый учет, прежде чем отразить операцию следует удостовериться в ее документальном подтверждении.

Ответственность за правильное составление и применение первичных документов несут лица, ответственные за ведение бухгалтерского и налогового учета, составление финансовой отчетности, а также лица, составляющие и (или) подписывающие первичные документы. Каждому бухгалтеру следует четко знать, на чем основаны требования о том, что любую хозяйственную операцию следует правильно документально оформлять, а также какие предусмотрены правовые последствия отсутствия первичных учетных документов и их неправильного оформления с учетом норм действующего в настоящее время законодательства.[6]

1.2. Нормативные документы, регламентирующие применение первичных документов

Ведение первичных учётных документов осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

К 1-у уровню системы следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ. Основным актом первого уровня является Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете».

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности; На втором уровне системы нормативных документов единственным регулирующим органом является Минфин РФ.

3-й уровень: методические рекомендаций (указания), инструкции, комментарии, письма Минфина РФ и других ведомств.

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются: документ по учетной политике предприятия; формы первичных учетных документов, утвержденные руководителем.

Каждую хозяйственную операцию следует оформлять в бухгалтерском учете оправдательными первичными документами, а обязательность документирования хозяйственных операций установлена в Законе «О бухгалтерском учете». [7]

Положения Закона распространяются на все юридические и физические лица, осуществляющие предпринимательскую деятельность, на некоммерческие организации (включая публичные учреждения) на нотариусов, адвокатов, медиаторов и учрежденные ими бюро, судебных исполнителей, а также на представительства и филиалы предприятий (организаций) - нерезидентов, зарегистрированных в РФ независимо от сферы их деятельности, вида собственности и организационно-правовой формы (далее - субъекты).

На основании требований Закона владение субъектом активами на любом праве, регистрация источников их происхождения и экономических фактов без документирования и отражения таковых в бухгалтерском учете запрещены.

Именно на основании первичных документов бухгалтер осуществляет записи в учете и если отсутствуют конкретные документы, то фактически отсутствуют и основания для бухгалтерской проводки. Поэтому особое внимание ведущих специалистов в области бухгалтерского учета уделяется различным актуальным аспектам документального оформления хозяйственных операций соответствующими первичными документами.

Понятие «первичный документ» предусмотрено в Законе «О бухгалтерском учете», а в целях осуществления налогового администрирования понятие «учетная документация» установлено в Налоговом кодексе РФ.

Схема 1 Определение понятий «первичный документ» и «учетная документация»

|

Первичный документ |

Учетная документация |

|

Документальное подтверждение (на бумажном носителе или в электронной форме), удостоверяющее совершение хозяйственной операции, которое дает право на ее проведение или доказывает совершение события |

Документы об операциях, осуществлении относящихся к ним платежей (в том числе подтверждающие документы), а также любые другие документы, предусмотренные в соответствии с нормативными актами для деятельности налогоплательщика |

|

Закон «о бухгалтерском учете» |

Налоговый кодекс |

Среди всей документации бухгалтерии можно выделить три документальных потока: входящие (поступающие) документы, исходящие (отправляемые) документы и внутренние документы. К категории учетной документации относятся документы бухгалтерского учета (предусмотренные в соответствии с законодательством о бухгалтерском учете), финансовая отчетность, информации, бухгалтерские регистры, долговые обязательства, бухгалтерские данные в любой форме (включая компьютерную) и др.[8]

На предприятии первичные бухгалтерские документы можно классифицировать на следующие группы:

- типовые формы первичных документов строгой отчетности;

-типовые формы первичных учетных документов, утвержденные Министерством финансов и другими уполномоченными государственными органами в установленном порядке;

- первичные документы, разработанные предприятием самостоятельно и утвержденные в приложении к учетной политике.[9]

Рассмотрим основные требования к оформлению первичных документов по учету хозяйственных операций.

Прежде всего, следует знать, какие требования действующего законодательства относительно документального оформления хозяйственных операций предъявляются к лицам, ответственным за ведение бухгалтерского и налогового учета и составление финансовой отчетности.

Ответственность за ведение бухгалтерского учета и составление финансовой отчетности несут:

- руководство (исполнительный орган) - в субъектах с ограниченной ответственностью;

- партнеры (в субъектах, собственники которых несут неограниченную ответственность);

- собственник (в случае индивидуальных предпринимателей).

Вышеуказанные лица обязаны обеспечить:

- разработку и утверждение форм первичных документов бухгалтерских и налоговых регистров в случае отсутствия типовых форм или в случае, если таковые не удовлетворяют потребности субъекта, а также правил движения документов и технологии обработки информации;

- составление и своевременное, полное и правильное представление первичных документов бухгалтерских и налоговых регистров в порядке, установленном Министерством финансов, а также их целостность и сохранность в соответствии с требованиями Государственного органа надзора и управления Архивного фонда;

- документальное оформление экономических фактов субъекта и отражение их в бухгалтерском и налоговом учете;

Данные бухгалтерского учета, скорректированные в соответствии с положениями Налогового Кодекса, служат базой для составления налоговых деклараций. 9

Основой для определения облагаемого дохода предприятия является бухгалтерский результат (прибыль или убытки), отраженный в отчетах о прибыли и убытках, составленных и представленных в соответствии с требованиями Закона и стандартов бухгалтерского учета.

Юридическое значение документов состоит в том, что они обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности, устанавливают ответственность исполнителей за произведенные хозяйственные операции. Документы или данные документов используются в качестве получения аудиторских доказательств для составления аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта, а также в качестве свидетельств при разрешении хозяйственных и судебных споров, возникающих между организациями или между организацией и органами налогового контроля по поводу налоговых правонарушений и т. д.

Контрольно-аналитическое значение документов заключается в том, что они служат источником контрольных данных при осуществлении внутрихозяйственного контроля за движением имущества с целью установления законности и экономической целесообразности осуществленных операций. Кроме того, документы являются источником получения аудиторских доказательств для внешних аудиторов при проведении ими как обязательных, так и инициативных аудиторских проверок с целью обоснованного решения целей и задач аудита, обусловленных договором между экономическим субъектом и аудиторской организацией. Документы служат также основанием проведения и источником информации контроля и ревизии.

Документы имеют важное значение и для анализа производственно-хозяйственной и финансовой деятельности с целью выявления причин и виновников недостач, потерь материальных и денежных средств, непроизводительных расходов, для выявления неиспользованных (скрытых) резервов и их мобилизации в производстве.

Организационно-управленческое значение документов заключается в том, что путем системного использования информации, носителем которой являются бухгалтерские документы, можно добиться оптимального взаимодействия всех функций управления (учета, планирования, прогнозирования, контроля, анализа, регулирования) и всех систем хозяйственного механизма для достижения намеченных экономических показателей и получения максимальной прибыли.

Экономическое значение документов состоит в том, что они позволяют укреплять хозяйственный расчет в организации и в ее подразделениях, работающих на принципах самоконтроля, самоокупаемости и самофинансирования. Данные первичных документов используются для определения важных экономических и производственных показателей, таких, как производительность труда, фондоотдача, материалоотдача и т. д.

Таким образом, первичный бухгалтерский документ является письменным свидетельством того, что хозяйственная операция имеет юридическую силу и не требует дальнейших пояснений и детализации. К учету могут приниматься только правильно оформленные первичные документы, которые будут иметь юридическую силу.

1.3. Ответственность за нарушение правил документального оформления

В статье 252 Налогового кодекса написано, что расходами предприятия признаются экономически обоснованные и документально подтвержденные затраты. В 120 статье НК говорится, что под грубым нарушением ведения бухгалтерского учета понимается отсутствие первичных документов.[10]

В настоящее время за нарушение правил организации и ведения бухгалтерского учета относительно документального оформления предусмотрена следующая административная ответственность:

- необеспечение контроля за документированием экономических фактов и отражением их в бухгалтерском учете влекут наложение штрафа на лицо, ответственное за организацию такого учета или контроля, в размере от 25 до 75 у.е.;

- несоблюдение установленных законодательством правил об отражении на счетах и в бухгалтерских регистрах экономических фактов влечет наложение штрафа на физических лиц в размере от 5 до 10 у.е. и на должностных лиц в размере от 25 до 75 у.е.; [11]

Еще существует 126 статья НК. В ней говорится, что за непредставление в указанный срок налогоплательщиком в налоговый орган документа предусматривает штрафные санкции за каждый не предоставленный документ. Т.е. если на момент налоговой проверки отсутствуют документы, которые потребовались – 50 руб. за каждый документ. Это штрафные санкции к предприятию.

Помимо этого могут быть применены штрафные санкции и к должностным лицам. Если взять Закон «О бухгалтерском учете», то главный бухгалтер отвечает за ведение бухгалтерского учета согласно статье 7 этого Закона. Грубое нарушение правил бухгалтерского учета, составления бухгалтерской отчетности, а равно порядка срока хранения учетных документов, влечет наложение административного штрафа на должностных лиц в размере от 20 до 30 МРОТ (от 2 до 3 тыс. руб.).

В административном кодексе под грубым нарушением правил бухгалтерского учета понимается искажение сумм начисленных налогов и сборов не менее чем на 10% или искажение любой статьи бухгалтерской отчетности не менее чем на 10%.

Кроме того, использование бланков первичных документов отличного от предусмотренных действующими нормативными актами образца, а также использование фальшивых или чужих бланков первичных документов (в том числе налоговой накладной) влекут наложение штрафа в размере сумм хозяйственных операций, отраженных в этих документах.

Не обеспечение сохранности налоговой отчетности и/или учетной документации, и/или контрольных лент и/или полное или частичное отсутствие бухгалтерского учета, что ведет к невозможности проведения налогового контроля, влекут наложение штрафа с исчислением соответствующих налогов и сборов.

В случае если в ходе налогового контроля из-за отсутствия или ненадлежащего ведения бухгалтерского учета невозможно определить суммы налогов (пошлин) и сборов, подлежащие уплате в бюджет, либо если налогоплательщик (его представитель), должностное лицо налогоплательщика не представляют полностью или частично учетную документацию и/или налоговую отчетность, исчисление соответствующих налогов (пошлин) и сборов осуществляется налоговым органом на основании косвенных методов и источников с осуществлением последующего перерасчета после восстановления учета в соответствии с законодательством или после представления соответствующих документов.

Соответствующие положения не применяются к структурам, ведущим бухгалтерский учет и составляющим финансовые отчеты на основе МСФО, на период до двух лет со дня внедрения указанных стандартов. Также соответствующие положения не применяются к субъектам, которые ведут бухгалтерский учет и составляют финансовую отчетность на основе Национальных стандартов бухгалтерского учета в течение периода до двух лет со дня внедрения указанных стандартов.

Субъект использует типовые формы первичных документов, утвержденные МФ, в компетенцию которого входит разработка, утверждение и публикация форм первичных документов, бухгалтерских регистров и методологических норм по их составлению и использованию. [12]

Важно знать в каких конкретно случаях предприятие вправе самостоятельно разрабатывать и использовать формы первичных документов. Так, в случае отсутствия типовых форм или если таковые не удовлетворяют потребность субъекта, он разрабатывает и использует формы документов, утвержденные руководством субъекта с соблюдением требований Закона. Следовательно, самостоятельно предприятие имеет право разработать формы первичных документов в двух случаях: если типовые формы не утверждены или если типовые формы утверждены, но они не удовлетворяют потребность субъекта.[13]

Так же наличие обязательных реквизитов является залогом юридической силы первичного документа.

При наличии расхождений от правил заполнения первичных документов у контролирующих органов появляются основания для признания расходов документально неподтвержденными.

Например, осуществление предпринимательской деятельности без указания в документах фискального кода в случае, когда его использование или указание предусмотрено законодательством, или осуществление этой деятельности с использованием чужого или фальшивого фискального кода признается незаконным занятием предпринимательской деятельностью.

Необязательно указание некоторых реквизитов в следующих случаях:

- отражение реквизита «наименование, адрес, фискальный код получателя документа, а в случае физических лиц - идентификационный номер», не обязательно при составлении первичных документов для лиц, не зарегистрированных в качестве субъектов предпринимательской деятельности;

- указание таких реквизитов как «наименование, адрес, фискальный код субъекта, от имени которого составлен документ» и «наименование, адрес, фискальный код получателя документа, а в случае физических лиц - идентификационный номер» не обязательно в первичных документах, составленных для внутренних нужд субъектов.[14]

Фактически не все утвержденные в настоящее время первичные документы строгой отчетности содержат вышеуказанные обязательные элементы.

Другие обязательные реквизиты первичных документов строгой отчетности конкретизируются соответствующими нормативными документами.

Такой реквизит, как «должность, фамилия, имя и подпись, в том числе цифровая, лиц, ответственных за осуществление и отражение экономических событий» следует заполнять в тех типовых формах первичных документов строгой отчетности, в которых данный элемент предусмотрен соответствующими инструкциями по заполнению, утвержденными в установленном порядке. Подпись ответственного сотрудника предприятия является обязательным реквизитом первичного документа, а печать не входит в число тех реквизитов, которые обязательно должны быть в каждом первичном документе.

Типовая форма накладной используется при поставке услуг. Также накладная может заполняться в случае систематических поставок активов и услуг (работ), облагаемых НДС. Кроме того, накладная заполняется в случае поставок, облагаемых НДС по нулевой ставке, в соответствии с Налоговым Кодексом.

Обязанность по выставлению счетов-фактур возложена на налогоплательщиков налога на добавленную стоимость. Согласно статье 168 главы 2 части второй НК РФ при реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). При реализации товаров (работ, услуг), операции по которым не подлежат налогообложению, а также при освобождении налогоплательщика от исполнения обязанностей налогоплательщика расчетные и первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)».

В соответствии со статьей 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени), сумм НДС к вычету в порядке, который предусмотрен главой 21 НК РФ.

Налогоплательщик должен составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если иное не предусмотрено:

- при совершении операций, признаваемых объектом налогообложения, в том числе не подлежащих налогообложению (освобождаемых от налогообложения);

- в иных случаях, определенных в установленном порядке.

Наличие печати на предприятии предусмотрено согласно требованиям законодательства, но действующее в настоящее время бухгалтерское законодательство не относит печать в перечень обязательных реквизитов первичного учетного документа. Следовательно, печать является дополнительным реквизитом первичных документов, если законодательством не предусмотрено иное. Например, акционерное общество должно иметь печать с его полным наименованием на государственном языке и указанием на место нахождения. На печати может быть также указано наименование общества на другом языке, используемом на территории РФ в соответствии с законодательством.

Также общество вправе иметь штампы и бланки со своим наименованием. Любой документ и любое письмо общества должны содержать его наименование, указание на организационно-правовую форму, адрес места нахождения, номер государственной регистрации и имя руководителя. Печать подтверждает подлинность документа, но обязательно следует ее ставить, если в самом бланке документа для этого предусмотрено соответствующее место, т.е. в обязательном порядке печатью должны заверяться те документы, для которых это предусмотрено законодательством, учетной политикой, соглашением сторон.

Ответственность и контроль за соблюдением режима хранения печатей, а также за законностью пользования ими возлагается на руководителей организаций, предприятий, учреждений. При смене руководителя печати передаются по акту вновь назначенному лицу. При необходимости руководители организаций, предприятий, учреждений могут приказом возложить ответственность за хранение и использование печатей на одного из подчиненных им работников. Так, в организациях, на предприятиях, в учреждениях печати хранятся в металлических шкафах и сейфах наравне с секретными документами, а их учет ведется в специальных книгах.

Запрещается хранить печати в служебных столах, ящиках, передавать их на хранение лицам, не имеющим на это права, носить их в карманах одежды.

Кассовые, банковские и расчетные документы, финансовые, торговые и начисленные обязательства могут подписываться единолично руководителем субъекта или двумя лицами с правом подписи.

Первая подпись принадлежит руководителю или другому уполномоченному лицу, вторая - главному бухгалтеру или другому уполномоченному лицу.[15]

Подписи на указанных документах заверяются в случае необходимости печатью соответствующего субъекта. При отсутствии должности главного бухгалтера подпись на указанных документах ставит руководитель соответствующего субъекта или другое уполномоченное лицо.

Ошибки в первичных документах, равно как и отсутствие документов, могут привести организацию к финансовыми потерями.

2. Применение первичных документов

2.1. Применение первичных документов строгой отчетности

Применение первичных документов строгой отчетности регламентированы Законом и Инструкцией о порядке учета, выдачи, хранения и использования типовых форм первичных документов строгой отчетности.[16]

Организации и индивидуальные предприниматели могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи соответствующих бланков строгой отчетности. К ним относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и др.

Документы, оформленные на бланках строгой отчетности, являются первичными учетными документами. Данное правило не распространяется на бланки строгой отчетности, предназначенные для осуществления денежных расчетов за проезд наземным транспортом общего пользования.

В связи с тем, что несоблюдение сроков документального оформления хозяйственных операций может искажать налогооблагаемую базу и соответственно показатели финансовой отчетности, важно четко соблюдать сроки составления первичных учетных документов.

Первичные документы составляются в момент осуществления операции, а если это невозможно, то после ее осуществления или после совершения события или на конец отчетного периода, принимая во внимание соответствие затрат и доходов, которые влекут за собой одновременное признание доходов и расходов и являются непосредственным результатом одних и тех же экономических событий.

Например, представление товарной накладной осуществляется на момент возникновения налогового обязательства. Если предприятие выписывает товарную накладную с нарушением установленных сроков в другом периоде, то на основании такого документа расходы или доходы будут признаны в другом периоде, а также НДС будет начислен или принят в зачет также в другом периоде.[17]

На бланках строгой отчетности, составленных с ошибками, вычеркиваниями, неоговоренными исправлениями и другими недозволенными записями, делается пометка «испорчен». Следует иметь в виду, что не допускаются исправления в первичных документах, подтверждающих операции по поставке и закупке экономических ценностей и услуг.

Для испорченных бланков составляется реестр, который представляется лицу, ответственному за учет, хранение и выдачу бланков, с приложением этих бланков, впоследствии они снимаются с учета (списываются).

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные документы исправления могут вноситься только по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями лиц, которые подписали документы, с указанием даты внесения исправлений (статья 9 Закона «О бухгалтерском учете»).

На практике часто возникают вопросы относительно правомерности внесения дополнительных записей вручную в заполненные первичные документы строгой отчетности в электронной форме на компьютере и впоследствии распечатанные. В настоящее время данный факт допускается (если при этом не осуществляется исправление в документе) и носит название комбинированный способ заполнения типовых форм первичных документов строгой отчетности.

Заполнение форм строгой отчетности осуществляется:

- вручную (разборчиво чернилами или ручкой);

- на печатной машинке или на компьютере;

- комбинированно (вручную, на печатной машинке или на компьютере), обеспечивая сохранность и архивирование информации, содержащейся в первичных документах строгой отчетности, в соответствии с правилами, предусмотренными Государственным органом надзора.

При инвентаризации типовых форм первичных документов строгой отчетности составляется «Инвентаризационная опись типовых форм первичных документов строгой отчетности». В случае установления недостач и излишков типовых форм первичных документов строгой отчетности на основании инвентаризационной описи составляется инвентаризационная опись «Регистр сверки результатов инвентаризации». В случае обнаружения отсутствия бланков строгой отчетности они списываются на убытки. Виновные лица возмещают стоимость этих бланков и несут административную и уголовную ответственность в соответствии с действующими нормативными и законодательными актами.

Согласно статье 313 НК РФ налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя регистры налогового учета, или вести самостоятельные регистры налогового учета.

Аналитические регистры налогового учета – это сводные формы систематизации данных налогового учета за отчетный период, сгруппированных без распределения по счетам бухгалтерского учета. Данные налогового учета – данные, которые учитываются в разработочных таблицах, справках налогоплательщика, группирующих информацию об объектах налогообложения (статья 314 НК РФ).[18]

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения. Аналитический учет данных налогового учета должен быть организован налогоплательщиком таким образом, чтобы он раскрывал порядок формирования налоговой базы. Аналитические регистры налогового учета служат для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Наиболее существенным отличием аналитических регистров налогового учета от регистров бухгалтерского учета является отсутствие двойной записи. Дополнительные реквизиты, которыми налогоплательщик может самостоятельно дополнять применяемые регистры бухгалтерского учета для формирования регистров налогового учета, не должны предусматривать двойной записи. Формально аналитические регистры налогового учета отличаются от регистров бухгалтерского учета источниками ведения. В регистрах налогового учета систематизируются данные, содержащиеся в разработанных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения, в регистрах бухгалтерского учета – данные принятых к учету первичных документов.

В соответствии с главой 25 НК РФ (исходя из принципа непрерывности отражения в хронологическом порядке объектов учета для целей налогообложения) регистры налогового учета формируются по всем операциям, которые так или иначе учитываются для целей налогообложения.

В случае если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены налогоплательщиком как регистры налогового учета.[19]

2.2. Оформление типовых форм первичных документов

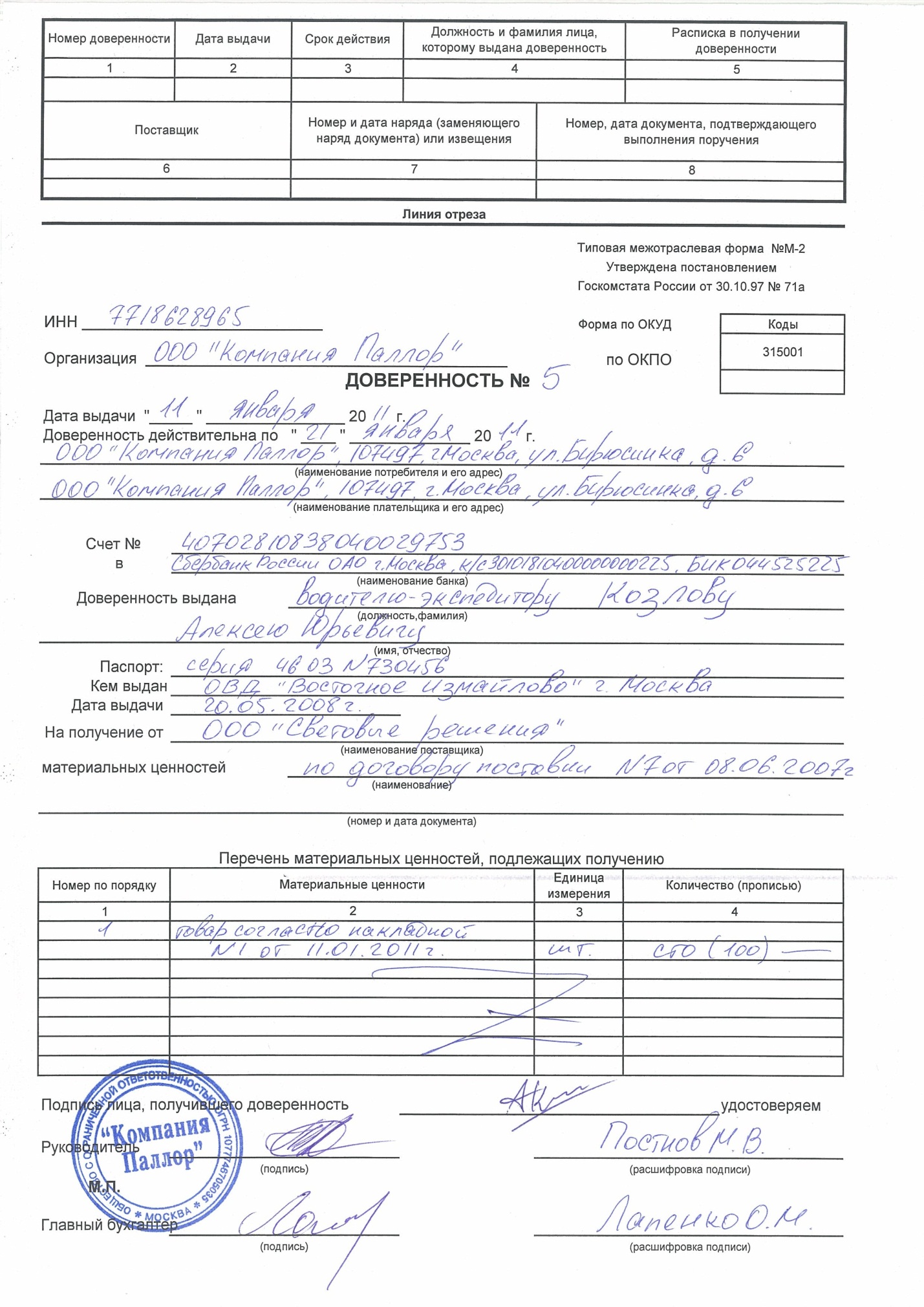

Должностным лицам предприятий, организаций, учреждений выдаются доверенности (форма М-2) (Приложение № 5) для получения товарно-материальных ценностей, отпускаемых поставщиком по договору, соглашению или другому заменяющему их документу. Доверенность выдается, как правило, не более чем на 15 дней. Если у работника, получающего товарно-материальные ценности, в момент их получения имеется в наличии печать предприятия-покупателя, то доверенность в данном случае не выписывается и соответственно документы, подтверждающие приобретение данных ценностей, заверяются печатью в соответствии с установленными законодательством требованиями.

В случаях, когда уполномоченное лицо должно получать заявленные товары, материалы и продукты с одного склада, но по нескольким договорам, соглашениям и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат договоров, соглашений и других аналогичных документов или несколько доверенностей, если товарно-материальные ценности следует получать на нескольких складах.

Порядок подтверждения выполнения поручения по доверенности Лицо, которому выдана доверенность, обязано не позднее следующего после получения ценностей дня, независимо от того, получены товарно-материальные ценности по доверенности полностью или частично, представить в бухгалтерию предприятия, организации, учреждения документы, подтверждающие выполнение поручений и сдачу на склад или соответствующему материально-ответственному лицу товарно-материальных ценностей. Лица, которые не отчитались в использовании доверенностей по истечении срока их действия, несут дисциплинарную ответственность, и новые доверенности не получают.

Главный бухгалтер предприятия, организации, учреждения обязан обеспечить:

- контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

- инструктаж лиц, получающих доверенности, относительно порядка представления бухгалтерии документов о выполнении поручений по доверенности;

- своевременный контроль за использованием доверенностей, осуществляемый на основе приходных документов (приходных ордеров, актов приемки и т.п.);

- контроль за своевременным представлением соответствующих приходных документов в пределах срока действия доверенности или возвратом доверенности в случае, если она не использована.[20]

В целях организации контроля за использованием доверенностей на получение товарно-материальных ценностей рекомендуется утвердить на предприятии приказ.

Контроль за соблюдением поставщиком установленного порядка отпуска по доверенности товарно-материальных ценностей возлагается на главного бухгалтера предприятия, организации, учреждения - поставщика. Ответственное за регистрацию доверенностей лицо поставщика так же должны вести журнал учета выданных предприятием доверенностей на получение товарно-материальных ценностей. Пример заполнения такого журнала приведен в Приложении № 5.

В тоже время контроль за своевременным и полным оприходованием товаров (материалов), поступивших на перерабатывающие предприятия, в торговую сеть и т.д., должен производиться систематически на основании соответствующих документов поставщиков бухгалтерией предприятия, организации - получателя.

По окончании года неиспользованные доверенности уничтожаются по акту на списание, утверждаемому председателем центральной инвентаризационной комиссии предприятия, организации, а номера недействительных доверенностей публикуются для доведения до сведения об их недействительности и списываются впоследствии соответствующим актом на списание.

В качестве первичного документа, подтверждающего осуществление хозяйственной операции по импорту товарно-материальных запасов, а также в качестве документа, подтверждающего их первоначальную стоимость, индивидуальным предпринимателям разрешается использовать таможенную декларацию.

Для операций по экспорту-импорту активов и услуг в качестве первичных документов могут использоваться документы, применяемые в международной практике или предусмотренные договором. Бланки международных транспортных накладных, приобретенные налогоплательщиками для осуществления международных перевозок, могут использоваться только после регистрации их в государственном предприятии по изданию бланков.

2.3. Документальное оформление накладной

Такая типовая форма первичного документа строгой отчетности как накладная заполняется при не облагаемых НДС поставках активов и услуг (работ) в случаях:

- отчуждения активов с передачей права собственности;

- оказания услуг и выполнения работ;

- транспортировки активов в пределах территориально дезинтегрированного субъекта, а также за пределы субъекта без передачи права собственности в случае передачи активов в переработку, на хранение, обследование;

- передачи активов в лизинг, аренду, имущественный наем.[21]

Типовая форма накладной используется, в том числе и при поставке услуг. Также накладная может заполняться в случае систематических поставок активов и услуг (работ), облагаемых НДС, до заполнения налоговой накладной. Кроме того, накладная заполняется в случае поставок, облагаемых НДС по нулевой ставке, в соответствии с Налоговым Кодексом.

В случае, когда в накладной невозможно отразить все наименования и характеристики поставленных активов, оказанных услуг и/или выполненных работ, заполняется приложение к накладной, являющееся неотъемлемой ее частью.

Следует иметь в виду, что по запросу получателей (покупателей) - граждан отправитель (исполнитель) заполняет и выдает накладную.

В настоящее время субъектам, которые имеют автоматическую систему распечатки и доходы от продаж которых за предыдущий отчетный год превышают определенную сумму, разрешается:

-использование специальной бумаги с защитными знаками: персонифицированные водяные знаки и цветные нити, с серией и номерами, присвоенными Государственной налоговой службой, для самостоятельной печати накладной;

- исключение или внесение дополнительных показателей в накладную при условии сохранения обязательных элементов, предусмотренных Законом «О бухгалтерском учете», и соблюдения положений Инструкции о порядке учета, выдачи, хранения и использования типовых форм первичных документов строгой отчетности.

Налоговой накладной является типовая форма первичного документа строгой отчетности на бумажном носителе или в электронной форме, представляемого покупателю (получателю) субъектом налогообложения, зарегистрированным в установленном порядке, при осуществлении облагаемых НДС поставок. [22]

Выдача бланков налоговых накладных осуществляется за плату, на основании письменного заявления, в котором указывается количество запрошенных бланков, поданного плательщиком НДС в налоговый орган, в зоне обслуживания которого он зарегистрирован, а в случае плательщика НДС, являющегося крупным налогоплательщиком, - в ГГНИ. Субъект налогообложения, осуществляющий облагаемую НДС поставку на территории РФ, обязан представить покупателю (получателю) налоговую накладную на данную поставку. Следовательно, выписка и предоставление налоговой накладной является обязанностью продавца (поставщика). Налоговая накладная составляется в момент возникновения налогового обязательства, установленного разделом НК РФ. Представление налоговой накладной осуществляется на момент возникновения налогового обязательства, за исключением случаев, предусмотренных НК. [23]

В настоящее время непредставление налоговой накладной в сроки, предусмотренные НК наложение штрафа за каждую непредставленную налоговую накладную.

В случае, когда в налоговой накладной невозможно отражение всех наименований и характеристик товаров или услуг, заполняется приложение к налоговой накладной, являющееся неотъемлемой ее частью. В приложении к налоговой накладной указываются серия, номер и дата налоговой накладной, фискальный код и номер регистрации в качестве плательщика НДС поставщика.

Налоговая накладная заполняется поставщиком на каждого покупателя в отдельности с обязательным заполнением всех реквизитов, необходимых для полноты и правильности проведения расчетов за осуществленные поставки, а также для отпуска и оприходования поставленных товаров, как и для подтверждения факта поставки облагаемых услуг поставщиком покупателям. Если исходя из специфики поставки не возникает необходимости заполнения некоторых показателей, то они не заполняются.

При осуществлении поставок в специально оборудованных местах для розничной торговли, поставщики могут выписывать обобщающую налоговую накладную на основании кассовых чеков, представленных покупателем.

Если доначислен НДС от разницы между стоимостью поставки и себестоимостью облагаемой поставки согласно требований НК не выписывается, а оформляется бухгалтерская справка и данная сумма НДС отражается соответственно в регистре продаж.

С условием соблюдения положений Инструкции о порядке учета, выдачи, хранения и использования типовых форм первичных документов строгой отчетности хозяйствующим субъектам, зарегистрированным в качестве плательщиков НДС и имеющим компьютерную систему первичного учета, разрешается использовать налоговые накладные: отпечатанные типографским способом на специальной бумаге с защитными знаками, серией и номером и отпечатанные самостоятельно на специальной бумаге с защитными знаками, серией и номером.[24]

Субъекты налогообложения НДС, имеющие компьютерную систему первичного учета и располагающие правом на самостоятельную печать налоговых накладных на специальной бумаге, с условием отражения в налоговой накладной необходимой информации, предусмотренной в НК, исходя из специфики осуществляемой деятельности, могут включать дополнительную информацию.

Заключение

Российское законодательство обязывает предпринимателей и организации отражать все свои операции в учете, оформляя их первичными документами. Задача данной документации - подтверждение приема товара, отгрузки со склада, продажи и других операций, закрепление юридической силы проведенной операции.

Либерализация в сфере составления первичных документов в целом имеет положительное значение в части организации налогового и бухгалтерского учета. Это позволит учитывать особенности осуществляемой деятельности каждым экономическим субъектом. Что касается значимости унификации документов, их универсальности, то в этом случае эти критерии сохраняются, так как законом определены обязательные реквизиты каждого первичного документа.

Несмотря на то, что утверждено множество инструкций по заполнению первичных учетных документов, на практике возникают различные вопросы сопутствующего характера.

На стадии формирования сведений о факте хозяйственной жизни возникает отправной момент, определяющий достоверность и пригодность документа для дальнейшего использования. Достоверности первичного документа уделяется большое внимание, так как он является основой формирования учетных сведений, определяющих показатели отчетности.

На основании практических данных, я считаю, что контроль существенно сокращается по мере движения документа по схеме накопления и обобщения учетной информации.

Законодатель не имеет возможности обеспечить полный контроль всех этапов и случаев формирования первичных сведений, в связи с чем, многократно возрастает важность организации и функционирования внутреннего контроля, развиваются и отдаются на разрешения самих субъектов процедуры реализации большинства существующих приемов обеспечения достоверности первичных сведений. В этой связи, основным фактором остается профессионализм и ответственность самих участников экономических отношений.

Документооборот обеспечивает рациональное разделение учетного труда, равномерность загруженности учетных работников, своевременность бухгалтерского учета. Четко работающий документооборот обеспечивает контроль за оформлением документов, устанавливает персональную ответственность исполнителей за составление, передачу и обработку документов и, следовательно, обеспечивает своевременность составления бухгалтерской отчетности.

В прямой зависимости от функционирования документооборота находится и оперативный учет.

В целях совершенствования системы организации первичного учета на предприятии любой формы собственности можно рекомендовать следующие рекомендации:

1. Разработать детальные инструкции конкретным исполнителям (в виде должностных инструкций, выписок из графиков документооборота и проч.) о порядке осуществления выполнения ими своих должностных обязанностей, в частности о порядке и сроках сбора первичных данных, о порядке и сроках регистрации данных на носителе.

2. Целесообразно использовать систему поощрений и наказаний за надлежащее исполнение исполнителями своих обязанностей.

3. В установленные сроки проводить контрольные мероприятия (ревизии, сверки, инвентаризации и проч.) в целях снижения риска неэффективной системы сбора и регистрации оперативного факта.

4. Использовать на всех участках учета только унифицированные формы документации.

5. Систематически осуществлять контроль со стороны работников бухгалтерии за правильностью оформления первичной документации.

6. Проверка службами внутреннего контроля соблюдения требований законодательства в части оформления документации.

7. Осуществлять обучение работников правилам ведения первичной документации.

8. Грамотное создание графиков документооборота и доведение их до исполнителей — существенный шаг в плане оптимизации системы организации работы с документами.

9. Большое количество нарушений в работе с документами, полученными от других предприятий, требует осуществления ряда мероприятий по их предотвращению. На практике это можно сделать, издав распоряжение главного бухгалтера для каждого подразделения организации, сотрудничающего со сторонними фирмами либо имеющего дело с поступающими документами, в котором должны быть прописаны:

- Комплектность документов по конкретным хозяйственным операциям.

- Качество документации (правильность оформления документов).

- Сроки представления документации.

Эффективная организация системы первичного учета становится в настоящее время насущной проблемой, требующей если не немедленного, то достаточно оперативного решения.

Связано это с тем, что сегодня значительная часть российских предприятий, переживших все экономические и политические кризисы и катаклизмы последнего десятилетия и, тем не менее «оставшихся на плаву», перешли к качественно новому этапу своего развития. Накоплен определенный опыт функционирования организаций в условиях рыночной экономики, при этом коренным образом изменился подход к ведению бизнеса.

Список литературы

1. Налоговый кодекс Российской Федерации (часть первая): [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 27.11.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/nalog1/.

2. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете» URL:https://www.consultant.ru/document/cons_doc_LAW_122855/

3. Налоговый учет и аудит: состояние и развитие [Текст] : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост.гос. экон. ун-та (РИНХ), 2010. - 263 с.

4. Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.-– 239 с.

5. Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 216 с.

6. Нестеров, Г.Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 304 c. – (Национальное экономическое образование).

7. Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 208 с.

8. Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 256 с

9. Шароватова, Е.А. Концепция современного развития управленческого учета [Текст]: моногр. /Е.А. Шароватова. - М.: Финпресс, 2011. – 225 c.

10. Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 331 с. - (Библиотека бухгалтера).

Приложения

Таблица № 1

|

Обязательными реквизитами первичного учетного документа являются |

|

|

1 |

Наименование документа. |

|

2 |

Дата составления документа. |

|

3 |

Наименование экономического субъекта, составившего документ. |

|

4 |

Содержание факта хозяйственной жизни. |

|

5 |

Величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. |

|

6 |

Наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события. |

|

7 |

Подписи лиц, предусмотренных пунктом 6 , с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. |

Таблица № 2

|

1 |

Порядковый номер накладной; |

|

2 |

Наименование (имя), адрес и фискальный код поставщика; |

|

3 |

Дату выписки накладной; |

|

4 |

Дату поставки, если она не совпадает с датой выписки накладной; |

|

5 |

Наименование (имя), адрес и фискальный код покупателя; |

|

6 |

Вид поставки; |

|

Для каждого вида поставки товаров, услуг |

|

|

1 |

количество товара; |

|

2 |

закупочную/отпускную цену и величину общей торговой надбавки в случае поставки социально значимых товаров; |

|

3 |

цену единицы товара без НДС; |

|

4 |

ставку НДС; |

|

5 |

сумму НДС на единицу товара; |

|

6 |

общую сумму поставки товаров, услуг, подлежащую уплате; |

|

7 |

общую сумму НДС. |

Приложение № 1 «Оформление товарной накладной»

Приложение № 2 «Оформление Акта о приеме-передаче объекта основных средств» 1 стр.

Приложение № 3 «Оформление счета-фактуры»

Приложение № 4 «Оформление доверенности»

Приложение № 5 «Журнала учета доверенностей»

-

О бухгалтерском учете: [федерал. закон от 06.12.2011 № 402 (ред. от 18.07.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/buch/(Дата обращения: 10.10.2017) ↑

-

Налоговый кодекс Российской Федерации (часть первая): [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 27.11.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/nalog1/. ↑

-

Налоговый кодекс Российской Федерации (часть первая): [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 27.11.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/nalog1/. ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 43 с. ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 56 с ↑

-

Шароватова, Е.А. Концепция современного развития управленческого учета [Текст]: моногр. /Е.А. Шароватова. - М.: Финпресс, 2011. – 75 c ↑

-

О бухгалтерском учете: [федерал. закон от 06.12.2011 № 402 (ред. от 18.07.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/buch/(Дата обращения: 10.10.2017) ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 69 с ↑

-

8 Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 69 с

9 Налогообложение организаций и физических лиц: учебник / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова и др.; под ред. Т.Е. Косаревой. - 7-е изд., испр. и доп. - СПб.: Изд-во СПбГУЭФ, 2011.- 99 с. ↑

-

10Налоговый кодекс Российской Федерации (часть первая): [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 27.11.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/nalog1/.

11 Нестеров, Г.Г. Налоговый учет: учебник / Г.Г. Нестеров, А.В. Терзиди; 2-е изд., перераб. и доп. - М.: Рид Групп, 2011. - 94 c. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 39 с ↑

-

Налоговый учет и аудит: состояние и развитие [Текст] : монография / Н.Т. Лабынцев [и др.]. - Ростов н/Д: Изд-во Рост.гос. экон. ун-та (РИНХ), 2010. - 63 с. ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 67 с ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 111 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая): [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 27.11.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/nalog1/ Дата обращения: 12.12.2017 ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. –61 с ↑

-

Налоговый кодекс Российской Федерации (часть первая): [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 27.11.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/nalog1/ Дата обращения: 12.12.2017 ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 66 с. ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 98 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 81 с ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 85 с. ↑

-

Налоговый кодекс Российской Федерации (часть первая): [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 27.11.2017)] // Справочная правовая система «КонсультантПлюс» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/nalog1/. Дата обращения: 16.12.2017 ↑

-

Шароватова, Е.А. Концепция современного развития управленческого учета [Текст]: моногр. /Е.А. Шароватова. - М.: Финпресс, 2011. -52 c. ↑

- Первичные учетные документы (Документация в налоговом учете)

- Исследование проблем борьбы с вирусами и антивирусные программы (Признаки появления вирусов)

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы» (Организационная предприятием)

- Финансовый механизм и его роль в реализации финансовой политики (Финансовый механизм и финансовая политика, содержание и взаимосвязь)

- Единство и противоречия международной и национальной валютной систем

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Понятие мотивационно–компетентностной модели мотивации персонала)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский и налоговый учет. Налоговая отчетность)

- Кадровая стратегия в системе стратегического управления организации (на примере ООО "МЕТАЛЛ")

- Бизнес модель

- Финансовое обеспечение коммерческой деятельности предприятия на рынке товаров и услуг

- Первичные документы в налоговом учете НДС (История возникновения и сущность налога на добавленную стоимость)

- Финансовая политика и реализация ее в РФ