Учетная политика организации: цель, задачи, формирование, применение (Теоретические аспекты учетной политики, ее цели, задачи и применение)

Содержание:

Введение

Актуальность исследования. Бухгалтерский учет и составление финансовой отчетности в организации должно осуществляться по определенным правилам. Проблема может возникнуть в установлении такой совокупности правил, исполнение которых дало наибольший эффект от ведения учета. В данной ситуации под эффектом принято понимать своевременное формирования финансовой и управленческой информации, ее полезность и достоверность для широкого круга заинтересованных пользователей.

Сейчас организация самостоятельно формирует способы, методы и формы ведения учета на основе установленных государством правил ведения бухгалтерского учета. Это так же потребовало создания учетной политики в организации.

Учетная политика подразумевает получение информации, которая будет открыта для внешних пользователей. Открытость будет достигаться через достоверное отражение ее в финансовой отчетности предприятия.

Степень свободы предприятия в создании учетной политики заключается в том, что дается выбор конкретных способов оценки, порядка и состава ведения счетов, калькуляции, способа начисления амортизации, формы ведения бухгалтерского учета и многое другое.

Целью данной работы является изучение учетной политики, ее цели, задачи и применение, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты учетной политики, ее цели, задачи и применение;

- изучить учетную политику для целей налогового учета.

Объект исследования - учетная политика для целей налогового учета

Предмет исследования – учетная политика.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бухгалтерского учета, материалы периодических изданий и сети Интернет.

Глава 1 Теоретические аспекты учетной политики, ее цели, задачи и применение

1.1 Понятие учетная политика

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие надлежащие методы и способы[1].

Формирование учетной политики:

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации на основе Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утверждена приказом Министерства финансов РФ от 9 декабря 1998г. №60н) и утверждается руководителем организации.

При этом утверждается:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики предполагается, что:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности факторов хозяйственной деятельности)[2].

Учетная политика организации должна отражать:

Полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты);

Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

Большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

Отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

Принятая организацией учетная политика подлежит оформлению соответствующей организационно - распорядительной документацией (приказами, постоновлениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно - распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Смысл учетной политики заключается в том, что она является руководством по организации и ведению учета внутри отдельного экономического субъекта с целью планирования в управления производственным процессом, оптимизации налогообложения и полноты и достоверности информации для внешних и внутренних пользователей.

Учетная политика - это документ, защищающий интересы организаций в области применения ею правил ведения бухгалтерского учета. В нем заложены нормы, условия, в рамках которых организация считает возможным и достаточным получать достоверную и оперативную информацию о хозяйственной деятельности, опираясь на действующие законодательные акты.

При грамотной организации учетной политики достигается высокий уровень эффективности деятельности (производственной и торговой).

Учетная политика организации является уникальным средством, с помощью которого, во-первых, осуществляется процесс реальной либерализации системы бухгалтерского учета; во-вторых, происходит совершенствование нормативной системы по бухгалтерскому учету и отчетности; в-третьих, разрешаются противоречия действующего законодательства.

1.2 Содержание и регулирование учетной политики

Нельзя допустить, чтобы некоторые факторы учитывались организацией и налоговыми органами по-разному и в разные периоды времени. Предположим, невозможно, чтобы организация в одном месяце учет вела по одним счетам, а в другом месяце совсем по другим. В соответствии с принятыми в учетной политики способами и методами оценки средств, начисления износа и так далее различно формируется себестоимость и отражаются операции.

В целях усовершенствования правового регулирования бухгалтерского учета и финансовой отчетности Приказом Министерства Финансов России от 6.10.08 г. № 106н утверждено положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Главная задача учетной политики заключается в том, чтоб наиболее полно раскрыть способы ведения бухгалтерского учета в организации.

В соответствии с положением по бухгалтерскому учету 1/2008 «Учетная политика организации», под учетной политикой понимается принятая предприятием комплекс способов и правил ведения бухгалтерского учета, а именно: первичное наблюдение, стоимостное измерение, текущая группировка, итоговое обобщение фактов хозяйственной жизни.

Те правила ведения бухгалтерского учета, которые были определены организацией при формировании учетной политики, следует применять с 1 января года, следующего за годом утверждения соответствующего распорядительного документа. Одновременно с этим они используются всеми представительствами, филиалами и иными подразделениями предприятия, включая тех, которые выделены на отдельный баланс, вне зависимости от их места дислокации.

Особенно стоить выделить новые положения ПБУ 1/2008, так как при формировании учетной политики организации по определенному вопросу организации и ведения бухгалтерского учета производится выбор одного из способов, которые допускаются законодательством Российской Федерации. В случае если по конкретному вопросу в нормативных актах не определены способы ведения бухгалтерского учета, то при создании учетной политики происходит разработка предприятием соответствующего способа, опираясь на настоящие положения по бухгалтерскому учету, а также МСФО. Одним из примеров разработки организацией способа ведения учета является методология применения скидок налогоплательщика-продавца, которую необходимо отражать в учетной политике, а так же в ценовой политике для целей налогообложения прибыли[3].

При составлении учетной политики важны такие допущения, как:

- допущение порядка применения учетной политики - учетная политика применяется последовательно от одного отчетного года к другому;

- допущение имущественной обособленности - активы и обязательства организации существуют отдельно от активов и обязательств собственников этого предприятия;

- допущение временной определенности фактов хозяйственной жизни - ФХД организации относятся к отчетному периоду, где они имели место быть;

- допущение непрерывности деятельности - предприятие будет продолжать осуществлять свою деятельность в обозримом будущем и отсутствует намерение его ликвидации[4].

Существуют требования, которые предъявляются к учетной политике:

- требование осмотрительности: чтобы не допустить образования скрытых резервов, нужна большая готовность к признанию расходов и обязательств, нежели вероятных доходов и активов;

- требование полноты: учетная политика должна обеспечивать полное отражение всех фактов хозяйственной жизни;

- требование приоритета содержания перед формой: экономическое содержание условий и фактов хозяйствования в приоритете перед их правовой формой;

- требование своевременности - все факты хозяйственной жизни должны своевременно отражаться в бухгалтерском учете и финансовой отчетности.

Учетная политика в целях учета должна быть состоять из двух разделов: организационно-технический, который отражает устройство бухгалтерии, форму ведения бухгалтерского учета (например, мемориально-ордерная, журнально-ордерная или автоматизированная), порядок и сроки проведения инвентаризации и так далее; методологический, определяющий методы и способы ведения учета (а именно, нематериальных активов, материалов, запасов), разработка рабочего плана счетов.

Учетная политика условно состоит из различных элементом. К обязательным элементам можно отнести:

- рабочийплан счетов бухгалтерского учета, который включает аналитические и синтетические счета, которые требуются для ведения учета согласно требованиям полноты отчетности, а так же своевременности;

- формы первичных документов, которые будут применяться при оформлении фактов хозяйственной жизни;

- порядок контроля за хозяйственными операциями;

- правила документооборота и технология обработки учетной информации; методы оценки активов и пассивов[5].

Не узнав учетную политику предприятия, невозможно осуществить сравнительный анализ показателей деятельности организации за разные периоды, сравнивать разные организации между собой, проводить налоговые и аудиторские проверки.

Таким образом, в настоящее время роль учетной политики огромна, поскольку она является частью системы регулирования учета, инструментом управления финансовыми результатами, методом нахождения и применения наиболее уместных решений, гарантирующих экономические выгоды организации, средством поддержания порядка в учете, весомым доказательством в судебных разбирательствах.

1.3 Учетная политика как основа системы бухгалтерского учета организации

Бухгалтерский учет в организации должен осуществляться по определенным правилам, зафиксированным в учетной политике. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета. При этом под эффектом понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

Чтобы понять все нюансы данной проблемы необходимо рассмотреть вопросы формирования учетной политики, как основы системы бухгалтерского учета на примере конкретного экономического субъекта - одного из обществ с ограниченной ответственностью Спасского района Пензенской области.

Бухгалтерский учет в обществе ведется по журнально-ордерной форме, с применением единого Плана счетов на основании учетной политики.

В ходе проведенного исследования были проанализированы положения учётной политики данной организации на предмет их соответствия требованиям действующих нормативных документов, регулирующих порядок бухгалтерского учёта в РФ[6].

По результатам анализа, выявлен ряд положений, не соответствующих установленным нормативными актами требованиям (таблица 1.1).

Таблица 1.1 - Анализ выполнения требований ПБУ 1/2008

|

Требование ПБУ 1/2008 |

Отметка о выполнении требования |

|

Утверждение рабочего плана счетов бухгалтерского учета |

Пункт 64 приказа об учетной политике утверждает рабочий план счетов, но в качестве приложения к учетной политике он отсутствует |

|

Утверждение формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности |

Пунктами 48, 49, 50 утверждаются самостоятельно разрабатываемые документы, но сами формы отсутствуют, а на практике применяются унифицированные |

|

Утвержден порядок проведения инвентаризации активов и обязательств организации |

Пункт 54 утверждает случаи и порядок проведения инвентаризации, приведенные в приложении № 1 к приказу, но само приложение с перечнем этих случаев и конкретными правилами проведения инвентаризации отсутствует |

|

Утверждены способы оценки активов и обязательств |

Утверждены |

|

Утверждены правила документооборота и технология обработки учетной информации |

Пункт 51 содержит утверждение порядка представления документов в бухгалтерию организацию, но сам график документооборота не разработан; технология обработки учетной информации - не утверждена |

|

Утвержден порядок контроля за хозяйственными операциями |

Не утвержден |

|

Утверждены другие решения, необходимые для организации бухгалтерского учета |

Частично утверждены |

Отмечено отсутствие в учётной политике организации указания на методы ведения бухгалтерского учёта отдельных видов операций, подлежащих обязательному отражению, например, не указаны:

- метод исправления существенных ошибок в бухгалтерском учете;

- порядок создания резерва по сомнительным долгам, хотя данные бухгалтерского учета организации свидетельствуют о наличии просроченной дебиторской задолженности.

Содержание отдельных положений учетной политики организации можно охарактеризовать как формальное, не отражающее действительно важных принципов для организации учета. Так, учетная политика содержит множество пунктов, касающихся учета активов, которые не используются в хозяйственной практике организации. Например, в балансе отсутствуют:

- нематериальные активы, которым в учетной политике посвящены три отдельных пункта;

- финансовые вложения, принципы учета которых прописаны в двух пунктах этого нормативного документа и др.

Особого внимания в содержании приказа об учетной политике данного экономического субъекта требует вопрос отражения в учетной практике организации управленческих расходов, так как документ содержит одновременно два, противоречащих друг другу пункта:

-

- управленческие расходы, списываются с кредита счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»;

- управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончанию отчетного периода распределяются между объектами калькулирования и списываются в дебет счета 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающее производства и хозяйства».

Таким образом, можно сделать вывод, что содержание учетной политики организации для целей бухгалтерского учета не в полной мере отвечает требованиям законодательных и нормативно-правовых актов по бухгалтерскому учету, носит формальный характер и требует значительных корректировок.

В целях устранения выявленных недостатков к учетной политике для целей бухгалтерского учета предложены соответствующие дополнения и корректировки содержания уже имеющихся положений.

Внесены предложения по формулировке пункта учетной политики, касающегося порядка проведения инвентаризации организации, а именно:

- инвентаризацию материально-производственных запасов и имущества проводить перед составлением годовой бухгалтерской отчетности по состоянию на 01 декабря, обязательств - по состоянию на 31 декабря. Инвентаризацию объектов основных средств проводить один раз в три года.

Предложен уровень существенности, который служит основным критерием признания фактов существенными, а именно:

«Существенными признавать обстоятельства, значительно влияющие на достоверность отчетности. Существенной признавать сумму, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%».

Предложен способ отражения в учете управленческих расходов. Так как предприятие осуществляет свою деятельность в сфере сельского хозяйства, где четко выражен сезонный характер производства, и значительная часть произведенной продукции используется на внутренние нужды в виде семян и кормов, целесообразно использование в организации способа включения общехозяйственных расходов путем распределения на счета основного производства[7].

Формирование сумм резервов по сомнительным долгам в хозяйстве целесообразно проводить на основе методики, изложенной в Налоговом кодексе (ст. 266 НК РФ).

Предложенные корректировки по содержанию пунктов учетной политики организации внесут ясность в применяемые способы учета и позволят повысить эффективность функционирования системы бухгалтерского учета в целом, что обеспечит своевременность формирования финансовой и управленческой информации, ее достоверность и полезность для заинтересованных пользователей.

Глава 2 Учетная политика для целей налогового учета

2.1. Общие и особенные требования по формированию бухгалтерской и налоговой отчетности

Сложность задач, решаемых бухгалтерским учетом, предполагает наличие системы ее нормативного регулирования. Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. В зависимости от назначения и статуса нормативные документы целесообразно представлять в виде четырехуровневой системы:

1 уровень Законодательный – федеральные законы. Основным документом первого уровня является Закон о бухгалтерском учете, призванный определить организацию бухгалтерского учета в стране, основные направления бухгалтерской деятельности, составление отчетности и состав хозяйствующих субъектов, обязанность вести бухгалтерский учет и составлять отчетность. К первому уровню также относят Гражданский, Налоговый и Трудовой кодексы Российской Федерации, а также иные акты законодательной и исполнительной власти, регламентирующие порядок учета.

Согласно п. 2 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Таким образом, с 1 января 2013 г. годовая финансовая отчетность экономического субъекта составляется за отчетный год и должна давать достоверное представление о его финансовом положении, финансовом результате его деятельности и движении денежных средств. Согласно п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» годовая финансовая отчетность состоит из следующих частей: бухгалтерского баланса; отчета о финансовых результатах (для некоммерческих организаций — Отчета о целевом использовании средств) и приложений к ним: Отчета об изменении капитала, Отчета о движении денежных средств, Пояснений к балансу и отчету о финансовых результатах.

Годовая финансовая отчетность должна быть составлена согласно определенным требованиям, которые позволяют определить, насколько правильно она составлена. Основные требования к годовой финансовой отчетности изложены в ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», где, в частности, указано, что бухгалтерская (финансовая) отчетность:

- включает показатели деятельности всех подразделений экономического субъекта (филиалы, представительства);

- сформирована в валюте Российской Федерации;

- считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта;

- публикуется вместе с аудиторским заключением в порядке и случаях, которые установлены федеральными законами;

- не устанавливает режима коммерческой тайны.

2 уровень Нормативный – федеральные стандарты. Второй уровень системы включает Положения по бухгалтерскому учету или по новому закону федеральные стандарты Министерства финансов Российской Федерации для предприятий. К данному уровню документов относится также План счетов бухгалтерского учета, определяющий порядок применения правил бухгалтерского учета на счетах бухгалтерского учета.

К процедурам, предшествующим заполнению форм бухгалтерской отчетности, относятся:

- Исправление ошибок, выявленных до даты представления бухгалтерской отчетности;

- Уточнение оценки активов и пассивов, отраженных в бухгалтерском учете;

- Отражение финансового результата деятельности организации;

- Сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

3 уровень Методический – отраслевые стандарты: – это отраслевые стандарты, про которые сказано, что они:

– должны устанавливать специфику использования документов второго уровня;

– обязательны к применению (за исключением случаев, предусмотренных самим стандартом);

– не вступают в противоречие с федеральными законами;

– наряду с федеральными стандартами должны являться основой для разработки собственных стандартов, которые не могут противоречить стандартам обеих категорий;

4 уровень Организационный – рекомендации в области бухгалтерского учета, стандарты экономического субъекта: документы организации, определяющие внутренние правила бухгалтерского учета имущества, расчетов и обязательств, базирующиеся на документах предыдущих уровней. смысл которых состоит в упорядочении ведения и организации учета всеми структурными подразделениями конкретной организации. При этом для дочерних обществ (самостоятельных юридических лиц) разрабатываются отдельные стандарты.

На современном этапе социально-экономического развития России можно выделить следующие способы норм регулирования в России:

– обязывание, при котором допускается лишь один вариант поведения экономического субъекта в сфере бухгалтерского учета;

– дозволение, при котором допускаются альтернативные варианты поведения экономического субъекта в сфере бухгалтерского учета;

– запрет, при котором на организацию возлагаются обязанности не совершать определенные действия.

Информация, формируемая в бухгалтерской отчетности, базируется на основе действующих законодательных и нормативных документов.

Действующее законодательство предоставляет бухгалтерам достаточные возможности влиять на финансовое положение организации. В рамках выбранной в организации учетной политики на усмотрение бухгалтера предоставляется решение множества вопросов:

– выбора одного из предлагаемых нормативными документами вариантов конкретных хозяйственных операций;

– самостоятельной разработки методики бухгалтерского учета отдельных фактов хозяйственной деятельности, если такая методика не установлена нормативными документами;

– применения методики бухгалтерского учета, отличной от предписаний нормативных документов, если, по мнению бухгалтера, содержащаяся в нормативных документах по бухгалтерскому учету методология не позволяет достоверно отразить соответствующие факты хозяйственной жизни.

При этом учетная политика организации является одним из основных средств вуалирования бухгалтерского баланса, поскольку она представляет собой осознанное воздействие на форму и содержание бухгалтерского баланса в рамках действующих бухгалтерских принципов и стандартов с целью формирования показателей, соответствующих заранее заданным стратегическим целям развития предприятия. Вуалирование бухгалтерского баланса происходит по следующим направлениям:

– варьирование показателей бухгалтерского баланса с помощью оценок его статей;

– изменение структуры активов и обязательств.

Учетная политика оказывает влияние и на финансовую сторону деятельности организации. Такое влияние, например, может быть связано с формированием оценочных резервов путем использования различных способов начисления амортизации основных средств и нематериальных активов. Профессор Я.В. Соколов отмечал, что «если при проведении анализа учетной информации забывают о том, как были получены эти данные, то результаты анализа превращаются в игру в цифирьки и только». Большое внимание вуалированию бухгалтерского баланса уделено также в работах немецкого классика И.Ф. Шера.

Факты хозяйственной деятельности должны отражаться в бухгалтерском учете, основываясь прежде всего на экономическом содержании и условиях хозяйствования. Этот же принцип предполагает приоритетность для пользователей отчетности, информации об экономической характеристике финансового положения организации по сравнению с правовой информацией. Выполнение этого требования обеспечивается наличием у пользователей информации об учетной политике, принятой организацией, о любых изменениях в ней и влиянии этих изменений на финансовое положение организации. Организация не должна вести учет факта хозяйственной деятельности аналогично ранее принятому методу, если принятая учетная политика не обеспечивает реализацию таких требований, как уместность и надежность, либо существует лучшая альтернатива. Между тем реализация данного требования крайне затруднительна ввиду того, что нужно тщательным образом изучить учетную политику организаций, для того чтобы сравнивать отчетные показатели.

Согласно пункту 18 ПБУ 4/99 «Бухгалтерская отчетность организации», финансовое положение должно характеризоваться именно с помощью бухгалтерского баланса.

За последнее время многое сделано для совершенствования бухгалтерской отчетности:

– действует Федеральный закон «О бухгалтерском учете» в ред. от 04.11.2014 г.;

– начиная с 2011 г. организации используют формы годовой бухгалтерской отчетности, рекомендованные в Приказе от 02.07.2010 № 66н.

С утверждением новых форм бухгалтерской отчетности:

– реализована Концепция на среднесрочную перспективу в части повышения качества индивидуальной бухгалтерской отчетности;

– объем форм бухгалтерской отчетности приведен в полное соответствие с трактовкой Федерального закона «О бухгалтерском учете» и ПБУ 4/99 «Бухгалтерская отчетность организации»;

– бухгалтерская отчетность в России по форме и содержанию еще более сближена с положениями МСФО;

– предоставлена большая инициатива организациям составлять полезную и качественную отчетную информацию, позволяющую реально оценивать финансовые результаты деятельности. В связи с этим возрастает роль и ответственность бухгалтерских служб организаций за обеспечение составления и представления пользователям полезной и качественной бухгалтерской информации.

Закон № 208-ФЗ «О консолидированной финансовой отчетности»:

– обязал корпоративные формирования составлять и представлять отчетность;

– установил, что отчетность составляется в соответствии с международными стандартами и представляется на следующий год после их введения;

– определил адреса и сроки представления отчетности и ввел обязательный аудит;

– предоставил право составлять и представлять промежуточную отчетность и право подписи.

Представляется, что наряду с этими направлениями, повышающими качество отчетности, могут быть и другие:

– создание российской национальной системы на основе принципов МСФО, включая разработку новых национальных, отраслевых и индивидуальных стандартов;

– исполнение в полном объеме на практике нормативно-законодательных положений по бухгалтерскому учету и отчетности;

– создание некоммерческих саморегулируемых бухгалтерских организаций;

– усиление контрольных и надзорных функций, внутрихозяйственного и аудиторского контроля;

– систематическое и полное проведение инвентаризации активов и обязательств и отражение ее результатов в бухгалтерском учете;

– наличие соответствующих кадров бухгалтерского учета, соблюдение ими этических норм профессиональных бухгалтеров.

Налоговая отчетность также представляет совокупность документов, которые отражают результаты финансовой и хозяйственной деятельности предприятия, но с точки зрения налогового законодательства. Поэтому в первую очередь налоговая отчетность отражает сведения об исчислении и уплате налогов.

Налоговая отчетность зависит от размеров предприятия и численности его сотрудников, от деятельности предприятия, а также от формы налогообложения, которая установлена на предприятии – это решающий и главный фактор. Как правило, под налоговой отчетностью подразумевают налоговую декларацию, которую руководители предприятий и индивидуальные предприниматели в обязательном порядке раз в год сдают в налоговую службу. К налоговой отчетности относится также расчет авансового платежа, сведения о среднесписочной численности работников, прочие отчеты, обусловленные деятельностью предприятия.

Налоговая отчетность составляется по формам, разработанным ФНС и утвержденным Министерством финансов РФ.

Проанализировав современную законодательную базу формирования бухгалтерской отчетности, можно сделать вывод, что, несмотря на происходящие в последнее время изменения в области бухгалтерской отчетности, существует недостаточная проработанность вопросов формирования и использования внешней бухгалтерской отчетности как одного из важнейших инструментов корпоративного управления. Для улучшения качественных характеристик бухгалтерской отчетности необходимо проанализировать условия и факторы, влияющие на появление в ней различных искажений.

2.2. Анализ взаимосвязи отчета о финансовых результатах с исчислением налога на прибыль по данным налогового учета

Проанализируем особенности регламентаций учета «доходы», «расходы» и «финансовые результаты», в системе российских бухгалтерских стандартов на современном этапе.

В соответствии с ПБУ 9/99 и ПБУ 10/99 доходы и расходы организаций должны классифицироваться в две группы: от обычной деятельности и от прочих видов деятельности. Если же рассмотреть систему регламентаций в других российских стандартах, то станет очевидным, что употребление терминов «прочие доходы» и «прочие расходы» достаточно упорядочено, а вот в отношении использования терминов «доходы от обычной деятельности» и «расходы от обычной деятельности» такого единства нет. Это приводит к определенным разночтениям того, что относить к доходам и расходам от обычной деятельности.

Конечно, в ПБУ 9/99 указывается, что доходами от обычной деятельности является выручка от продажи готовой продукции, товаров, выполнения работ, оказания услуг. Однако, на взгляд авторов, нельзя не согласиться, что ПБУ 9/99 не дает ответа, можно ли считать понятия «доход от обычной деятельности» и «выручка» синонимами. Кроме того, в упомянутой регламентации не уточняется, считается ли доходом от обычной деятельности выручка, включая налог на добавленную стоимость (НДС), или его следует вычесть и только потом признавать выручку соответствующим доходом.

Еще сложнее обстоит дело с понятием «расход от обычной деятельности». Согласно ПБУ 10/99 расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, с выполнением работ и оказанием услуг. С учетом такой регламентации неясно, подразумевает ли данный стандарт под расходами от обычной деятельности все расходы, связанные с производством (т.е. вошедшие в себестоимость готовой продукции и незавершенного производства), или только ту их часть, которая признана в себестоимости проданной продукции; все расходы по продаже, начисленные за период, или только часть, учтенную в составе коммерческих расходов при продаже продукции.

Классификация доходов и расходов с подразделением их на доходы и расходы по обычным и прочим видам деятельности обусловливает и соответствующую классификацию финансовых результатов. Ведь разница между доходами и расходами от обычной деятельности обусловит и финансовый результат от обычной деятельности, а разница между прочими доходами и прочими расходами – финансовый результат от прочих видов деятельности.

Вместе с тем прямого указания на такую классификацию финансовых результатов ни ПБУ 9/99, ни ПБУ 10/99 не содержат. Однако раздельное представление данных видов финансовых результатов можно увидеть в российской форме отчета о финансовых результатах, в котором предусмотрена отдельная статья для финансовых результатов от обычной деятельности: «Прибыль (убыток) от продаж».

Обратимся к практическим проблемам учета доходов, расходов и финансовых результатов в деятельности отечественных организаций. Выявленное на практике очевидное тяготение хозяйствующих субъектов к сближению (по возможности) выбираемых вариантов учета в бухгалтерском (финансовом) и налоговом учете заставляет сопоставить регламентации по учету доходов и расходов в этих системах учета. Результаты данного сравнения приведены в табл. 1.

Таблица 1

Сопоставление требований к учету доходов и расходов в бухгалтерском (финансовом) и налоговом учете

|

Признак сравнения |

Сходство |

Различие |

|

Понятие доходов |

Определение через понятие «экономическая выгода» |

В бухгалтерском (финансовом) учете – увеличение выгоды, в налоговом – сама выгода |

|

Понятие расходов |

Отсутствует |

В бухгалтерском (финансовом) учете – уменьшение выгоды, в налоговом – затраты |

|

Классификация доходов и расходов |

Две классификационные группы |

В бухгалтерском (финансовом) учете – от обычных и прочих видов деятельности, в налоговом – от реализации товаров, работ, услуг и внереализационные |

|

Признание доходов |

Отсутствует |

В бухгалтерском (финансовом) учете – критерии признания, в налоговом – в зависимости от выбранного варианта учета для целей налогообложения |

|

Признание расходов |

В бухгалтерском (финансовом) учете – критерии признания, в налоговом – в зависимости от намерения получить выручку, а также конкретных ограничений на признание ряда доходов и расходов в НК РФ |

Данные табл. 1 показывают существенное отличие в самой трактовке понятия «расходы» в системах бухгалтерского (финансового) и налогового учета.

Еще большим отличием является отсутствие единства в признании тех или иных видов доходов и расходов в данных системах. И если бухгалтерский (финансовый) учет требует принятия к учету всех доходов и расходов, которые имели место в деятельности организаций, обеспечивая тем самым достоверность формирования показателя финансовых результатов, то налоговый учет предполагает возможность искажения при признании доходов и расходов для формирования налоговой базы по налогу на прибыль.

Так, в соответствии с Налоговым кодексом РФ при определении финансового результата для целей налогообложения прибыли не признаются выручка и расходы на реализацию ценных бумаг, обращающихся и не обращающихся на организованном рынке, выручка и расходы, связанные с реализацией основных средств и покупных товаров, а также выручка и расходы от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

Обратим внимание, что в данном перечне понятие «выручка» закон применяет не только для обозначения доходов от обычной деятельности (в отличие от рассмотренного ПБУ 10/99), но и для обозначения прочих доходов от продажи основных средств, материалов (подразумевается, что под покупными товарами понимаются именно они), финансовых вложений и других активов, реализация которых не относится к обычной деятельности.

Не предусмотрено в налоговом учете и признание расходов при создании резерва под снижение стоимости материальных ценностей при уменьшении стоимости внеоборотных активов от переоценки. Формирование резерва по сомнительным долгам в налоговом учете допускается, но величина и условия формирования резерва жестко регламентируются, что не позволяет бухгалтеру при его начислении для налогообложения применять профессиональное суждение.

Конечно, можно говорить о том, что цели бухгалтерского (финансового) и налогового учета не совпадают, и бухгалтер вполне может обеспечить достоверность формирования финансовых результатов в финансовой отчетности, пользуясь возможностью применения профессионального суждения в сфере бухгалтерского (финансового) учета. Это позволит ему признать все те реальные доходы и расходы, которые в действительности имели место. Но в таком случае существенно увеличится количество временных разниц, заставляя бухгалтера проделать дополнительную кропотливую работу по учету отложенных налоговых активов и обязательств.

Поскольку такая работа требует дополнительных затрат, организации в своей учетной политике стремятся максимально сблизить (где это возможно) подходы к бухгалтерскому (финансовому) и налоговому учету. Исследованная авторами практика бухгалтерского учета показала, что большинство российских организаций не начисляет резервов под снижение стоимости материальных ценностей и по сомнительным долгам, не списывает просроченную кредиторскую задолженность, по которой истек срок исковой давности, не переоценивает основных средств и нематериальных активов. При этом, однако, зачастую оказывается, что в составе объектов учета таких организаций имеются обесцененные материальные запасы, просроченная дебиторская задолженность, требующие переоценки объекты основных средств и нематериальных активов, просроченная кредиторская задолженность.

При этом большинство из перечисленных ситуаций (формирование резервов под снижение стоимости материальных ценностей, по сомнительным долгам, переоценка основных средств и нематериальных активов в меньшую сторону) предполагает признание в учете расходов. Таким образом, игнорирование требований бухгалтерского (финансового) учета в угоду налоговому влечет не просто искажение финансового результата, а его искажение в большую сторону. Это приводит к нарушению не только принципа достоверного отражения объектов учета, но и принципа осмотрительности, согласно которому доходы не должны быть завышены, а расходы – занижены.

Отчет о финансовых результатах содержит две строки, отражающие данные по налогу на прибыль. Так сумма налога на прибыль, начисленного за период по данным налоговой декларации по налогу на прибыль организаций, отражается в строке 2410 Отчета о финансовых результатах «Текущий налог на прибыль».

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату (в настоящее время ставка налога на прибыль в общем случае составляет 20%).

Условный расход (доход)= прибыль (убыток) по данным бухгалтерского учета*20% (ставка налога на прибыль).

Условный расход (доход) отражается в бухгалтерском учете на счете 99.2.2 «Условный доход по налогу на прибыль». Бухгалтерские проводки:

Условный доход по налогу на прибыль (с убытка) – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.2 «Условный доход по налогу на прибыль»;

Условный расход по налогу на прибыль (с прибыли) – Дт 99.2.2 «Условный доход по налогу на прибыль» Кт 68.4.2 «Расчеты по налогу на прибыль».

В соответствии с п.22 ПБУ 18/02, сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о финансовых результатах (после статьи текущего налога на прибыль).

При этом, в соответствии с п.21 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства/актива (ПНО/ПНА), увеличения или уменьшения отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО) отчетного периода.

Текущий налог на прибыль организаций = Условный расход (- условный доход) + Начисленные ОНА - Погашенные ОНА - Начисленные ОНО + Погашенные ОНО + ПНО – ПНА.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение ПНО/ПНА, ОНА и ОНО, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

При наличии ПНО/ПНА, изменений ОНА и ОНО, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы ПНО/ПНА, ОНА и ОНО;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы ОНА и ОНО, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

- в т.ч. постоянные налоговые обязательства (активы) (строка 2421) – справочно указывается сумма сальдо ПНО/ПНА.

При появлении постоянных разниц возникает ПНО либо ПНА.

В соответствии с п. 4 ПБУ 18/02, для целей Положения под постоянными разницами понимаются доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

ПНО – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНА – это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

ПНО (ПНА) = постоянная разница * 20% (ставка налога на прибыль) (2)

ПНО и ПНА отражаются в бухгалтерском учете на счете 99.2.3 «Постоянное налоговое обязательство». Бухгалтерские проводки:

- при возникновении ПНО – Дт 99.2.3 «Постоянное налоговое обязательство» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при возникновении ПНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.3 «Постоянное налоговое обязательство».

Показатель по строке 2421 указывается без скобок, если результат ПНО-ПНА положительный и в круглых скобках, если полученный результат будет отрицательным.

Изменение отложенных налоговых обязательств (строка 2430) – указывается сумма изменений ОНО.

Данная сумма определяется, как разница между кредитовым и дебетовым оборотом счета 77 «Отложенные налоговые обязательства» за отчетный период.

При появлении налогооблагаемых временных разниц возникает ОНО. Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО=налогооблагаемая временная разница*20% (ставка налога на прибыль) (3)

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

- при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

- при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

При выбытии актива или обязательства, по которому были начислены ОНО, происходит списание на счета прибылей и убытков той суммы ОНО, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2430 указывается в круглых скобках, если результат Кт 77 – Дт 77 положительный и без круглых скобок, если полученный результат будет отрицательным.

Изменение отложенных налоговых активов (строка 2450) – указывается сумма изменений ОНА.

Данная сумма определяется, как разница между дебетовым и кредитовым оборотом счета 09 «Отложенные налоговые активы» за отчетный период.

При появлении вычитаемых временных разниц возникает ОНА. Это та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате»

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * 20% (ставка налога на прибыль). (4)

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Бухгалтерские проводки:

- при возникновении ОНА – Дт 09 «Отложенные налоговые активы» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при уменьшении ОНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Дт 09 «Отложенные налоговые активы».

При выбытии актива, по которому были начислены ОНА, происходит списание на счета прибылей и убытков той суммы ОНА, которая не будет увеличивать налогооблагаемую прибыль согласно НК РФ.

Показатель по строке 2450 указывается без скобок, если результат Дт 09 – Кт 09 положительный и в круглых скобках, если полученный результат будет отрицательным.

Прочее (строка 2460) – указывается сумма убытков (прибыли), которая влияет на величину чистой прибыли и не учитывается в вышеприведенных пунктах отчета о финансовых результатах.

Такими убытками (прибылью) могут быть, например:

- Сумма списанных ОНО и ОНА в связи с выбытием активов и обязательств, с которыми они были связаны.

- Суммы пени и штрафов по налогам и сборам.

- Начисленные (к увеличению или к уменьшению) суммы налога на прибыль за прошлые налоговые периоды.

- Прочие подобные прибыли и убытки.

Показатель по строке 2460 указывается без скобок, если сальдо прочих прибылей и убытков положительное (т.е. при отражении иных доходов/прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении иных расходов/убытков).

Чистая прибыль (убыток) (строка 2400) – указывается сумма чистой (нераспределенной) прибыли/убытка организации.

Данный показатель рассчитывается по формуле:

|

Строка 2400 = строка 2300 «Прибыль (убыток) до налогообложения» - строка 2410 «Текущий налог на прибыль» + (-) строка 2430 «Изменение отложенных налоговых обязательств» - (+) строка 2450 «Изменение отложенных налоговых активов» + (-) строка 2460 «Прочее» |

(5) |

При положительных значениях показателей строк 2430, 2450, 2460 – суммы этих строк прибавляются к сумме строки 2300, при отрицательных – вычитаются.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Показатель строки 2400 должен соответствовать сумме чистой прибыли (убытка), содержащейся в регистрах бухгалтерского учета по дебету/кредиту счета:

84 «Нераспределенная прибыль (непокрытый убыток)» по итогам отчетного года.

99 «Прибыли и убытки» по итогам 1 квартала, 6 и 9 месяцев.

Таким образом, данные рассчитанного налога на прибыль организаций по данным налогового учета и отраженные в налоговой декларации по налогу на прибыль содержатся в Отчете о финансовых результатах, входящего в состав бухгалтерской (финансовой отчетности) организации.

Глава 3. Направления сближения бухгалтерского и налогового учета

3.1. Проблемы учета финансовых результатов в бухгалтерском и налоговом учете и меры по их устранению

В современных условиях основой экономического развития рыночных отношений выступает источник жизнедеятельности, важнейший показатель эффективной работы предприятия – это прибыль. За счет прибыли создается финансовая основа для осуществления роста предприятия и удовлетворения потребностей учредителей и работников, как материальных, так и социальных.

Поиск резервов увеличения прибыли и их реализация позволяют предприятию удержаться на плаву в современных условиях конкурентной борьбы. Особую актуальность в этом случае приобретает совершенствование операций, которые формируют финансовые результаты.

В настоящее время проблемой учета финансовых результатов является несовпадение их в налоговом и бухгалтерском учете. Что является основной целью, которую мы исследуем в написании работы.

Для начала отметим основные различия между бухгалтерским и налоговым учетом, они проявляются:

- в задачах;

- в законах и правовых документах, которым они подчиняются;

- в порядке признания доходов и расходов – это самое главное и существенное различие.

Но на наш взгляд, налоговый и бухгалтерский учет различаются более существенно, это приводит к тому, что предприятиям приходится вести так называемую «двойную бухгалтерию», т.е. для каждого учета отдельно. Но это совсем не выгодно как с экономической, так и с временной позиции.

В результате проведенных нами исследований, можем отметить, что эти два вида учета имеют следующие общие черты: обязанность ведения; одинаковые измерители (рубли); обязательное подтверждение всех хозяйственных операций необходимыми документами; периодичность предоставления отчетности; внутренние и внешние пользователи информации; объектом учета выступает вся организация в целом.

Получается, что цели ведения налогового и бухгалтерского учета практически одинаковые, т.е. предоставление достоверной и полной информации для пользователей, внутренних и внешних. Однако совершенно разные у них методики ведения.

Наличие разногласий между этими видами учета создает проблемы в учете финансовых результатов организации. Так проблема проявляется в порядке отражения доходов и расходов в бухгалтерском и налоговом учете.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств, учет финансовых результатов и распределение прибыли есть важнейший вопрос во всей системе бухгалтерского учета, как мы уже отмечали. Сопоставление расходов и доходов позволяет выявить финансовый результат по отдельным операциям или в целом отчетного периода. В соответствии с ним «факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами».Принципы учета доходов и расходов определены ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

В налоговом учете в большей степени рассматривается не финансовый результат, а налоговая база. Объектом налогообложения признаются доходы, уменьшенные на величину расходов, которые определяются в соответствии с гл. 25 НК РФ. Это – ключевая особенность исчисления налоговой базы по налогу на прибыль организаций. Не всё, что является доходом или расходом с точки зрения бухгалтерского учета, признается доходом или расходом в целях 25-й главы НК РФ. При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

Для сближения бухгалтерского и налогового учета, по нашему мнению, для начала нужно определить основные различия, связанные с учетом доходов и расходов, а затем принять меры для их устранения.

Это позволит снизить расчетные работы и повысить рациональность учетных процедур.

Вот с 1 января 2015 года Федеральным законом от 20.04.2014 № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» были внесены поправки, которые направлены на сближение налогового учета с бухгалтерским. А именно (Приложение Е):

1) с 2015 года в главе 25 НК РФ ликвидировалось понятие суммовых разниц, возникавших по договорам, цена которых выражена в условных единицах. Вместо формулировки «суммовая разница» теперь в НК РФ во всех соответствующих статьях используется формулировка «выражена в иностранной валюте», аналогично тому не используется понятие суммовой разницы и в главе 21 НК РФ (п.п. 2, 5 ст. 1 Закона № 81-ФЗ);

2) с января 2015 года количество методов оценки в налоговом учете сравнялось с количеством методов оценки, применяемых в бухучете. Это произошло из-за отмены метода ЛИФО. Соответствующие поправки внесены в пункт 8 статьи 254 НК РФ и в подпункт 3 пункта 1 статьи 268 НК РФ;

3) теперь организации могут использовать единый подход для отражения неамортизируемого имущества в налоговом и бухгалтерском учете. В результате спецодежду и специнструмент в налоговом учете можно отражать так же, как и в бухгалтерском учете. А именно объекты с маленьким сроком эксплуатации списывать сразу, а остальные объекты – либо пропорционально объему выпущенной продукции, либо линейным способом.

4) с 2015 года стоимость имущества, полученного безвозмездно, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 8 ч. 2 ст. 250 НК РФ (изменения внесены подп. «б» п. 7 ст. 1 Закона № 81-ФЗ). Согласно новой редакции п. 2 ст. 254 НК РФ это означает, что такая стоимость имущества оценивается как его рыночная стоимость, с которой уплачивается налог на прибыль.

5) Изменения в порядке учета убытков –хотя полного сближения правил списания убытков в налоговом и бухгалтерском учете нет, но первый шаг в этом направлении сделан. А именно – подкорректирован порядок учета убытков от переуступки права требования в налоговом учете. Согласно новой редакции пункта 2 статьи 279 НК РФ, весь такой убыток в полном объеме разрешат относить на внереализационные расходы в момент уступки права требования. Заметим, что в отношении убытков по другим операциям все остается по-прежнему.

Несмотря на изменения, направленные на сближение, были внесены лишь отдельные изменения, которые не исключили полностью из главы 25 НК РФ положений, правил по определению налоговой базы по налогу на прибыль предприятий, аналогично правилам бухгалтерского учета.

По мнению автора, чтобы сблизить принципы бухгалтерского и налогового учета финансовых результатов, нужно разработать модель, при которой источниками информации налогового учета послужат данные бухгалтерского учета, что в итоге позволит решить существующие проблемы учета финансовых результатов.

3.2. Отражение показателей хозяйственной деятельности в бухгалтерской и налоговой отчетности согласно МСФО

Обращение к системе МСФО показывает совсем другой подход к пониманию связи между категориями доходы, расходы и финансовые результаты нежели приведенный в параграфе 2.2 курсовой работы. Дружиловской Т.Ю. в работе были исследованы трактовка понятий «доходы», «расходы», «финансовые результаты» и их соотношения в системе МСФО. В результате было обосновано, что далеко не все доходы и расходы формируют финансовые результаты организаций, поскольку эти понятия в МСФО более широки и включают кроме собственно доходов и расходов, формирующих финансовый результат, еще и такие, которые отражаются непосредственно в составе капитала.

К последним относятся изменения стоимости от переоценки, признаваемые по МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы»; переоценка пенсионных планов с установленными выплатами в соответствии с МСФО (IAS) 19 «Вознаграждения работникам»; результаты перевода финансовой отчетности иностранного подразделения согласно требованиям МСФО (IAS) 21 «Влияние изменений обменных курсов валют»; результаты повторной оценки финансовых активов, имеющихся в наличии для продажи, и эффективная часть результатов от инструментов хеджирования при хеджировании денежных потоков, признаваемые МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

Таким образом, в системе МСФО одна часть доходов и расходов участвует в формировании финансового результата, а другая признается непосредственно в составе капитала организации.

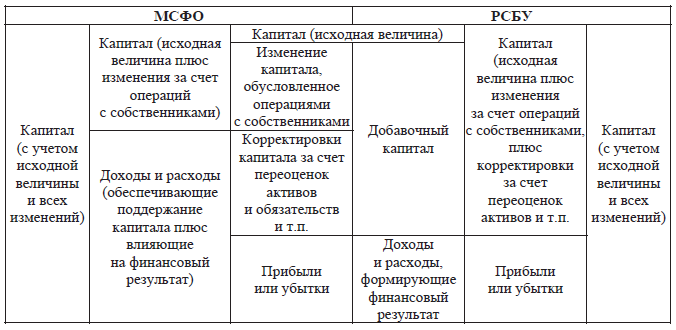

В системе РСБУ под доходами и расходами понимаются лишь те, которые признаются в составе финансовых результатов. Те же, которые в трактовке МСФО относятся на капитал, в отечественной системе называются статьями добавочного капитала.

Однако и в отношении последнего между системами РСБУ и МСФО единства нет, поскольку только часть добавочного капитала в российской терминологии формируется за счет доходов и расходов, трактуемых системой международных стандартов. Результаты операций с собственниками организаций, которые в российской системе учитываются в составе добавочного капитала, не будут трактоваться за рубежом в качестве доходов и расходов. Проиллюстрировать столь непростое соотношение рассматриваемых категорий в системах РСБУ и МСФО поможет рисунок 1.

Рис.1. Соотношений категорий «доходы», «расходы» и «финансовые результаты» в системах российских и международных стандартов

Таким образом, и в системе международных стандартов прямое указание на разграничение финансовых результатов на результаты от обычных и прочих видов деятельности отсутствует. Более того, согласно МСФО (IAS) 1 «Представление финансовой отчетности» в отчете о прибылях и убытках показывается лишь итоговая величина финансовых результатов, в расчет которой включаются как показатели доходов и расходов от обычной деятельности, так и прочие доходы и расходы.

Вместе с тем указанный стандарт регламентирует лишь минимально необходимые статьи отчетов, и организация вправе включать в их состав дополнительные статьи, если это целесообразно для понимания финансовых результатов пользователями. И все же классификация статей отчета о прибылях и убытках в МСФО (IAS) 1 отличается от российского отчета о финансовых результатах. Однако касается это в большей степени раскрытия расходов от обычной деятельности. Международный стандарт предполагает возможность применения для этого двух способов: характера расходов и функции расходов. В отличие от МСФО (IAS) 1, в отечественной форме отчета применяется лишь один способ – по функции расходов.

Сравнение регламентаций по учету доходов, расходов и финансовых результатов в системе российского бухгалтерского (финансового) учета и международных стандартов хотя и показывает значительное отличие в применяемой терминологии (что было обоснованно), но позволяет утверждать, что в целом требования как российской, так и международной системы в этом отношении основаны на одних и тех же принципах. Это позволяет учитывать доходы, расходы в системе РСБУ так, чтобы сформировать достоверно показатель финансовых результатов, обеспечивая тем самым и его соответствие требованиям МСФО. Однако отмеченный отказ организаций на практике от применения тех вариантов учета, которые обеспечивают полноту признания доходов и расходов, не позволяет в полной мере использовать регламентации РСБУ и обеспечить достоверность показателей финансовых результатов

Для устранения расхождений в бухгалтерском и налоговом учете, выявленных в п.2.2 данной работы, следует критически пересмотреть регламентации по налоговому учету. Конечно, данный вид учета не призван формировать достоверную информацию в финансовой отчетности и имеет совершенно иные цели. Но, учитывая сложности учетной практики, которые были отмечены, следует проанализировать, все ли отличия от бухгалтерского (финансового) учета в признании доходов и расходов в налоговом учете действительно оправданны и объясняются специфическими целями налогового учета. Такой критический анализ позволил бы максимально снизить расхождения в этих сферах учета.

Другим направлением должно стать принятие регламентаций в бухгалтерском (финансовом) учете, усиливающих требования к достоверному отражению объектов учета, в частности доходов, расходов и финансовых результатов. В настоящее время принцип достоверности заложен в российских бухгалтерских стандартах. Но при этом нет механизма, который позволил бы считать нарушением этого принципа выбор варианта учета хотя бы и из перечня вариантов, допускаемых соответствующими стандартами, но не обеспечивающего реалистичное отражение тех или иных фактов хозяйственной деятельности (например, выбор варианта учета без использования соответствующих резервов и переоценок активов в тех случаях, когда их использование было необходимо для достоверной оценки соответствующих объектов).

Усиление требований к достоверному отражению объектов учета невозможно и без разработки соответствующих мер контроля за выбираемыми способами учета в организациях. В настоящее время такой контроль обеспечен лишь для налогового учета. Конечно, можно говорить о том, что достоверность отчетной информации должна проверяться в процессе аудиторской проверки. Но, во-первых, аудиту подлежат не все организации, а во-вторых, аудитор будет проверять «попадание» выбора организацией способа учета все в тот же перечень допустимых вариантов учета в системе РСБУ. Если в организации выбран, например, вариант учета внеоборотных активов по непереоцененной стоимости, регламентации соответствующих отечественных стандартов нарушены не будут.

Развитие в России рыночных отношений обусловливает возрастание потребности пользователей отчетности в достоверной отчетной информации. При этом необходимость в объективном представлении финансовых результатов играет в этом процессе важнейшую роль.

Заключение

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1.Учетная политика организации является уникальным средством, с помощью которого, во-первых, осуществляется процесс реальной либерализации системы бухгалтерского учета; во-вторых, происходит совершенствование нормативной системы по бухгалтерскому учету и отчетности; в-третьих, разрешаются противоречия действующего законодательства.

2. В настоящее время роль учетной политики огромна, поскольку она является частью системы регулирования учета, инструментом управления финансовыми результатами, методом нахождения и применения наиболее уместных решений, гарантирующих экономические выгоды организации, средством поддержания порядка в учете, весомым доказательством в судебных разбирательствах.

3. Предложенные корректировки по содержанию пунктов учетной политики организации внесут ясность в применяемые способы учета и позволят повысить эффективность функционирования системы бухгалтерского учета в целом, что обеспечит своевременность формирования финансовой и управленческой информации, ее достоверность и полезность для заинтересованных пользователей.

4. В учетной политике необходимо закрепить порядок проведения инвентаризаций (как инициативных, так и обязательных), их количество в году, перечень имущества и обязательств, проверяемых при каждой из них, этапы проведения инвентаризаций, даты проведения плановых инвентаризаций, случаи проведения инициативных инвентаризаций. Также необходимо разработать формы первичных документов для оформления результатов инвентаризации и утвердить их приказом руководителя. Организация также вправе использовать унифицированные формы первичных документов для учета результатов инвентаризации.

Список литературы

- Об обязательном удостоверении решения собрания участников хозяйственных обществ/ Емельянов А.С., Горохов А.А., Родионова И.Н.// Инновационная экономика: перспективы развития и совершенствования. 2014. № 1 (4). С. 238-241.

- Положение по бухгалтерскому учету «Учет материально- производственных запасов» ПБУ 5/01: Приказ Министерства финансов РФ от 09.06.2001 г. № 44н [Электронный ресурс] // СПС КонсультантПлюс // URL: // http: //base.consultant.ru;

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Приказ Минфина РФ от 06.10.2008 № 106н (в редакции от 27.04.2012) / Правовая система Гарант.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: Приказ Министерства финансов РФ от 06.10.2008 г. №106н

- Анализ эмиссии ценных бумаг акционерных обществ Курской области/ Горохов А.А., Емельянов А.С.// В сборнике: Проблемы развития современного общества, материалы Международной научно-практической конференции. Ответственный редактор Горохов А. А.. 2011. С. 51-54.

- Астахов В.П. Бухгалтерский учет в торговле. - Феникс, 2011. - 416 с.;

- Бехтерева И. С. Документооборот и технология обработки учетной информации - одни из ключевых элементов эффективной учетной политики // ТЕНДЕНЦИИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕГИОНОВ: науч. тр. по материалам Междунар. науч.-практ. конф. (г. Уфа, 12 мая 2014г) / АЭТЕРНА. г.Уфа, 2014. С. 7-10

- Бондина, Н.Н. Источники формирования производственных затрат в сельскохозяйственных организациях / Н.Н. Бондина // Нива Поволжья. - 2011. - № 4. - С.84.

- Влияние человеческого капитала на развитие предприятий малого бизнеса/ Кос- тенко О.В., Марчук В.И / Научные труды Вольного экономического общества России. 2013. Т. 179. С. 478-482.

- Галкина Е.В. Учетная политика и достоверность бухгалтерской отчетности. / Е.В. Галкина // Аудиторские ведомости. - 2013. - №9 - с. 57-64;

- Германова В. С., Шилова Н. А., Воропинова О. А. Особенности гармонизации финансовой отчетности: теоретический аспект. В сборнике: Теоретические и прикладные аспекты современной науки. Сборник статей Международной научно-практической конференции. Ответственный за выпуск А.Г. Иволга; ФБГОУ ВПО Ставропольский государственный аграрный университет. 2014. С. 172-176.

- Касьянова Г.Ю. Товары. Бухгалтерский и налоговый учет. - АБАК, 2012. - 240 с.;

- Комментарий к федеральному закону от 5 МАРТА 1999 Г. № 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг"/ Горохов А. А., Ваву- лин Д.А., Емельянов А.С.// (постатейный) / Москва, 2012. Сер. Busines's court

- Концепция инновационного развития в машиностроении/ Марчук В.И.// Справочник. Инженерный журнал с приложением. 2014. № 10 (211). С. 61-64.

- Кулиш Н. В. Вектор развития бухгалтерского учёта в сельском хозяйстве России в условиях международной интеграции. Сборники конференций НИЦ Социосфера. 2013. № 57-1. С. 084-086.

- Марчук В.И. Проблемы использования информационных технологий в малом бизнесе. Научно-методический электронный журнал Концепт. 2015. № 5. С. 51-55.

- Марчук В.И., Лизунков В.Г. Особенности развития малых инновационных предприятий в России Научные труды Вольного экономического общества России. 2013. Т. 174. С. 51-54.

- Николаева Г. А., Сергеева Т. С. Бухгалтерский учет в торговле. - А- Приор, 2013. - 256 с.;

- Обзор основных инструментов кредитования, используемых в предпринимательской деятельности/ Марчук В.И., Медведева О.В., Лизунков В.Г.// В сборнике: Социально-экономические преобразования в России, Сборник научных трудов. отв. ред. В. А. Шабашев. Кемерово, 2014. С. 115-123.

- Особенности развития малых инновационных предприятий в России/ Марчук В.И., Лизунков В.Г.// Научные труды Вольного экономического общества России. 2013. Т. 174. С. 51-54.

- Павлова, И. Проблемные аспекты учета и распределения общих расходов в сельскохозяйственных организациях / И. Павлова, Т. Ельшина // Международный сельскохозяйственный журнал. - 2014. - № 6. - С.44.

- Последствия недостоверности сведений об адресе юридического лица/ Родионова И.Н., Емельянов А.С., Горохов А.А.// Инновационная экономика: перспективы развития и совершенствования. 2014. № 2 (5). С. 154-158.

- Право на получение информации участникам хозяйственных обществ/ Емельянов А.С., Горохов А.А., Родионова И.Н.// В сборнике: Актуальные вопросы развития современного общества, материалы Международной научно-практической конференции: в 2-х томах. Ответственный редактор Горохов А.А.. 2011. С. 166-169.

- Принципы оценки процессов трансфера инноваций на промышленном предприятии/ Марчук В.И.// В сборнике: Инновации, качество и сервис в технике и технологиях, Сборник научных трудов 4-ой Международной научно-практической конференции: в 3-х томах. Ответственный редактор: Горохов А.А.. 2014. С. 209-211.

- Федеральный закон РФ «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ [Электронный ресурс] // СПС КонсультантПлюс // URL: // http: //base.consultant.ru;

-

Марчук В.И. Проблемы использования информационных технологий в малом бизнесе. Научно-методический электронный журнал Концепт. 2015. № 5. С. 51-55. ↑

-

Последствия недостоверности сведений об адресе юридического лица/ Родионова И.Н., Емельянов А.С., Горохов А.А.// Инновационная экономика: перспективы развития и совершенствования. 2014. № 2 (5). С. 154-158. ↑

-

Право на получение информации участникам хозяйственных обществ/ Емельянов А.С., Горохов А.А., Родионова И.Н.// В сборнике: Актуальные вопросы развития современного общества, материалы Международной научно-практической конференции: в 2-х томах. Ответственный редактор Горохов А.А.. 2011. С. 166-169. ↑

-

Германова В. С., Шилова Н. А., Воропинова О. А. Особенности гармонизации финансовой отчетности: теоретический аспект. В сборнике: Теоретические и прикладные аспекты современной науки. Сборник статей Международной научно-практической конференции. Ответственный за выпуск А.Г. Иволга; ФБГОУ ВПО Ставропольский государственный аграрный университет. 2014. С. 172-176. ↑

-

Кулиш Н. В. Вектор развития бухгалтерского учёта в сельском хозяйстве России в условиях международной интеграции. Сборники конференций НИЦ Социосфера. 2013. № 57-1. С. 084-086. ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Приказ Минфина РФ от 06.10.2008 № 106н (в редакции от 27.04.2012) / Правовая система Гарант. ↑

-

Павлова, И. Проблемные аспекты учета и распределения общих расходов в сельскохозяйственных организациях / И. Павлова, Т. Ельшина // Международный сельскохозяйственный журнал. - 2014. - № 6. - С.44. ↑

- Проблемы формирования и развития валютной системы Российской Федерации)

- ВИДЫ ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ ЦЕННЫХ БУМАГ. ЗАО «ИГ ВЕЛЬДЕГА»

- Основы нотариального сообщества: федеральная нотариальная палата, нотариальная палата субъекта РФ)

- ОБЩЕЕ ПОНЯТИЕ О ГРАЖДАНСКОМ ПРАВЕ (Сущность гражданского права: его предмет, методы и принципы)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства). (Историческое становление института несостоятельности)

- Европейская валютная система (Становление и особенности европейской валютной системы)

- Принципы и основания наследования

- Сравнительная характеристика валютной системы России и зарубежных стран

- Налоги как цена услуг государства (Значение и сущность налогов)

- Определение, задачи и функции бухгалтерского учета предприятия

- «Бренд как конкурентное преимущество компании.» .

- Определение, основные задачи, функции бухгалтерского учета. (Бухгалтерский учет, его сущность и функции в системе управления экономикой)