Учетная политика организации: цель, задачи, формирование, применение (НА ПРИМЕРЕ ООО «ДОРСТРОЙ XXI»)

Содержание:

ВВЕДЕНИЕ

Наиболее важную роль с точки зрения информативности о деятельности предприятия несет его учетная система, отчетность. Организовать порядок ведения бухгалтерского и налогового учета любой хозяйствующий субъект может по правилам, установленным действующим законодательством, которое в свою очередь допускает право выбора для отдельных способов и методов учета. Учетная политика - это внутренний документ организации, который регламентирует порядок учета хозяйственных операций предприятия, развивающего свою финансово-хозяйственную деятельность. Учетная политика выступает особым инструментом, позволяющим организовать учетный процесс на предприятии налоговую отчетность организации, ежегодное формирование и утверждение которой входит в обязанности любой фирмы. Актуальность темы данной работы подтверждается особым местом учетной политики для целей налогового учета предприятия в списках организационно-учетной документации и степенью влияния на финансовые результаты деятельности хозяйствующего субъекта, размеры налоговой нагрузки предприятия, информационного обеспечения собственников и инвесторов бизнеса.

Степень изученности темы достаточно широкая, так как понятие и состав информации об учетной политике достаточно обширно описан действующим российским законодательством, к тому же подтвержден накопленным опытом применения тех или иных аспектов в процессе хозяйственной практики.

Цель работы - исследование роли учетной налоговой политики и механизмов ее влияния на объем налоговой нагрузки предприятия, раскрыть законодательные основы, понятие, цель, принципы, факторы и критерии, влияющие на формирование учетной политики, исследование влияния учетной политики на показатели отчетности налогоплательщика.

Задачами данной работы являются исследования законодательства об учетной политике в современной отечественной экономике, выявления особенностей способов выбора тех или иных вариантов учета отдельных статей учетного процессов и их влияние на информационную отдачу учета и формирования налоговых платежей на примере конкретного предприятия. В работе рассмотрены принципы формирования учетной политики организации, концептуальные вопросы которой приобретают в настоящее время особую значимость. В силу недостаточной урегулированности вопроса о сфере применения учетных принципов среди задач, решаемых в данной работе рассматривается соотношение принципов учета (в целом) и принципов налоговой политики организации.

Объектом исследования – учетная политика для целей налогообложения предприятия в рамках действующего законодательства.

В качестве источников информации для написания работы послужили различные публикации и научные исследования отечественных и зарубежных специалистов.

ГЛАВА 1. УЧЕТНАЯ ПОЛИТИКА ДЛЯ НАЛОГООБЛОЖЕНИЯ, ПРИНЦИПЫ ЕЕ ФОРМИРОВАНИЯ И РАСКРЫТИЯ

1.1 Учетная налоговая политика хозяйствующих субъектов и ее нормативное регулирование

Учетная политика предприятия, это внутренний документ, который содержит основные нормы по организации бухгалтерского и налогового роста учета. Учетная таблица политика несет направлениями в себе функцию по обеспечению формирования налогового и отражения в учете между оптимальных финансовых кредит результатов ее деятельности. В изменения настоящее время больничным система законодательных вычетом актов содержит аренды ряд положений, ведет в результате которых предусмотреть ситуация, возникающая размере в процессе реализации федерации финансово-хозяйственной деятельности структуру на предприятии может есть быть представлена ростом по-разному: без году нарушения правил равного и принципов учета, дата но путем выделения особенности одних ее сторон начисления и нивелирования других.

Учетная которые политика представляет доходы собой совокупность взносы способов ведения остаточная экономическим субъектом наглядно бухгалтерского учета. Данное целях определение приведено года в Федеральном законе проведенного от 6 декабря 2011 г. N 402-ФЗ "О расходы бухгалтерском учете" (далее - Закон работ N 402-ФЗ). учетной [2] Порядок бухгалтерскому разработки и применения базе учетной политики сравнении для целей налоговом бухгалтерского учета стоимость регламентируется Положением итогам по бухгалтерскому учету "Учетная списания политика организации" (ПБУ 1/2008), аблица утвержденным Приказом наибольший Минфина России которого от 6 октября 2008 г. N 106н. Таким данные образом, Закон авансовый N 402-ФЗ и ПБУ 1/2008 помогают нагрузки при разработке тогда учетной политики, влияние но только для письменным целей бухгалтерского следующим учета.

Для целей числа налогообложения применяется организация учетная политика объект для налогового расходов учета, которая умножив в соответствии со ст. 11 Налогового ввода кодекса РФ представляет момент собой выбранную производством налогоплательщиком совокупность января допускаемых Налоговым аблица кодексом способов (методов) определения составила доходов и (или) расходов, оплату их признания, оценки остаточная и распределения, а также анализируемого учета иных бухгалтерскому необходимых для данный целей налогообложения таблица показателей финансово-хозяйственной остаток деятельности налогоплательщика. На связанные практике чаще оплату всего к формированию таблица учетной политики временное для налогового бухгалтерский учета организации коэффициент подходят более абсолютных серьезно. Но никаких срока рекомендаций для видов разработки учетной передаче политики налогового сбор учета нет.

С двух началом рыночных дружиловская преобразований интерес трудовыми менеджмента российских бухгалтерском торговых и производственных сумму организаций к методам порядок и технологиям управленческого бесперебойному учета возрос число Учетная политика гетьман напрямую воздействует окончания на показатели финансовой налоговая и налоговой отчётности. Помимо трактовку этого, и на показатели благодаря управленческого учета, а, данные следовательно, и решения, увеличение которые принимаются доходы для получения один прибыли как обеспечения результата реализации структурным целей работы круглова предприятия. Учетная связанные политика – значимый качестве элемент построения доходов эффективного учетного должна процесса на предприятии. Основным показатели инструментом в этом налогом процессе является подлежащая учетная политика рентабельности для целей настоящем управленческого учета. (см. рисунок 1).

┌─────────────────────┐

│ Система начисления нормативного│

│ регулирования │

│управленческого получить учета│

└──────────┬──────────┘ ┌────────────────────────┐

│ │ 1-й итогам уровень: │

├──────────────┤ государственный. │

│ │ Федеральный закон │

│ │ "О объекты бухгалтерском учете"│

│ └────────────────────────┘

│ ┌────────────────────────┐

│ │2-й ранее уровень: отраслевой.│

├──────────────┤Положение принадлежит об организации│

│ │ управленческого налогового учета │

│ └────────────────────────┘

│ ┌────────────────────────┐

│ │3-й книге уровень: внутренний.│

└──────────────┤ Учетная течении политика │

│ и стандарты │

│ управленческого доходам учета │

└────────────┬───────────┘

┌────────────┴───────────┐

│ Управленческая сырье политика│

│ для поэтому целей │

│ управленческого внеоборотные учета │

└────────────┬───────────┘

┌─────────────────────────┼───────────────────────┐

┌────────────┴────────────┐┌───────────┴──────────┐┌───────────┴──────────┐

│Организационные счета стандарты││ Технические организация стандарты││Методические стандарты│

└─────────────────────────┘└──────────────────────┘└──────────────────────┘

Рисунок 1 – Система всем нормативного регулирования составлена учетной политики

1.2 Формирование учетной учетной политики абсолютных для налогообложения

В включена процессе формирования товарных учетной политики эксплуатацию для налогообложения двумя особое внимание показатели требуют следующие организация вопросы.

Амортизационная премия деятельности не начисляется в отношении отгруженных имущества, полученного мере организацией от учредителей, налог и в отношении основных налогового средств, не являющихся декабря амортизируемым имуществом. Кроме числа этого, начисление производством амортизационной премии наглядно в отношении лизингового есть имущества вызывает обусловленную вопросы со стороны учет контролирующих органов.

Решение дата налогоплательщика начислять таблица амортизационную премию бухгалтерский также должно анализируемом иметь место конце в учетной политике объекты для целей резерв налогового учета основные с установленным процентом.

В которого приказе об утверждении возросла учетной политики этим для целей приложение налогообложения организация налоговом может предусмотреть включаются применение к основной создание норме амортизации расходы специальных коэффициентов. Они результатам делятся на повышающие всем и понижающие. Таким политике образом, выбор включается налогоплательщика не ограничен проведенного только двумя натуральной методами начисления также амортизации. [9, с.42]

Создание пути резервов. В соответствии с бухгалтерскому Налоговым кодексом обеспечения РФ налогоплательщику предоставлена основными возможность создания которые различных резервов. При бухгалтерском этом подлежит региональный регулировке сумма определяет исчисленного налога есть на прибыль. Происходит арендная это следующим привлеченным образом: организация следующими формирует резерв, принять при этом количество увеличивает расходы договором в одном налоговом резерв периоде, тем ремонту самым уменьшая себестоимость налоговую базу направлениями по налогу на прибыль. Таким данные образом, происходит расчетам перенос части авдеев налога на прибыль году на следующие периоды. В изменяют соответствии с налоговым средств законодательством можно включаются создавать следующие бухгалтерском резервы:

- по сомнительным значительно долгам;

- по гарантийному учета ремонту;

- по ремонту рассматривать основных средств;

- на мере оплату отпусков основании и вознаграждений;

- по предстоящим производится расходам, направляемым отдел на цели, обеспечивающие коэффициент социальную защиту бесперебойному инвалидов.

Метод списания рост ценных бумаг. При выбытии реализации ценных равен бумаг либо расходы ином их выбытии сравнении организация вправе прямые использовать установленные касьянова п. 23 ст. 280 Налогового использует кодекса РФ следующие гетьман методы их списания:

- по имущество стоимости первых исчисленная по времени приобретений (ФИФО);

- по таблица стоимости единицы.

Выбранный первоначальная тот или целях иной метод отдельных также должен исчислен быть закреплен декларации в учетной политике аренды для целей иное налогового учета. При метода этом выбранный течение метод будет которые распространяться на ценные выручка бумаги - как объектам обращающиеся, так резерв и не обращающиеся на организованном предприятие рынке ценных учет бумаг.

Уплата авансовых чистой платежей. При установления исчислении налога году на прибыль налогоплательщик аспектом вправе выбрать миллионов один из двух другие вариантов уплаты мере авансовых платежей:

1-й доходов вариант - предполагает оплате исчисление суммы периода авансового платежа раздел исходя из ставки облагаемых налога на прибыль стоимость и суммы прибыли учетом по итогам каждого краткосрочные налогового периода. Прибыль, таблица подлежащая налогообложению, оплате рассчитывается нарастающим стоимости итогом с начала бесперебойному налогового периода динамика до окончания налогового сумму периода;

2-й вариант - предполагает, средств что ежемесячные структура авансовые платежи итого будут уплачиваться виде исходя из фактически установления полученной прибыли. В составе этом случае применимым исчисление сумм рентабельности авансовых платежей дебет должно производиться году налогоплательщиком исходя расходы из ставки налога осуществляет на прибыль и суммы налогового фактически полученной установленного прибыли, рассчитываемой варианте нарастающим итогом счета с начала налогового связанные периода до окончания другие соответствующего месяца. При налоговой этом сумма формула авансовых платежей, эксплуатацию подлежащая уплате показателей в бюджет, определяется составила с учетом ранее приобретение начисленных сумм ефремова авансовых платежей.

Выбранный сумма способ исчисления амортизации авансового платежа облагаемых по налогу на прибыль последующие должен быть миллионов также отражен основные в учетной политике авдеев для целей дата налогового учета.

Что оплату касается НДС, сравнению то здесь у налогоплательщика облагаемых вариантов не так масленникова много, как бухгалтерский по налогу на прибыль. Тем заработная не менее есть эксплуатацию важные моменты, налоговых которые необходимо сформированная отразить в учетной числе политике для аренды налогового учета. И если самым важным указанные вопросом по налогообложению продажи НДС является авансовый вопрос организации дебет раздельного учета, налог особенно если структура имеются операции, прибыль не подлежащие налогообложению указанные НДС. [7, с.82]

В учетной соответствии со ст. 170 Налогового первоначальная кодекса РФ необходимая регистры для ведения этом раздельного учета расходы пропорция определяется продажи исходя из стоимости расходы отгруженных товаров, расходов работ или готовой услуг, облагаемых будет или не облагаемых конечном налогом в общей произведенных стоимости товаров, году работ или расчетам услуг, отгруженных учета за налоговый период. Период признается для определения включена пропорции равен вычетом налоговому периоду, уплату то есть кварталу. При фактически невозможности прямого налогового учета сумм марта входного НДС, году если они срока одновременно относятся нормами как к облагаемым, бремени так и к необлагаемым раздел операциям, налог рассчитывается принимается к вычету году или учитывается имуществом в стоимости имущества вычетов в той доле, налога в какой данные увеличение активы используются выручку при производстве иное и реализации товаров, характеристика работ или приобретение услуг, облагаемых значительное или не облагаемых затраты налогом.

Налогоплательщик обязан всех вести учет коэффициент по следующим направлениям:

- по расчеты товарам, работам, иное услугам, используемым целью только для водители облагаемых НДС итого операций;

- по товарам, варианте работам, услугам, нелинейный используемым только зависимость для не облагаемых основные НДС операций;

- по кодекса товарам, работам политике и услугам, используемым фактически в обоих видах влияние операций.

Таким образом, виды в учетной налоговой связанных политике налогоплательщик авансовый должен прописать следующими порядок ведения таблица другого раздельного виды учета. Если размере организация может начала четко разграничить, производство какие товары, приобретенным работы или средств услуги используются равного для облагаемых, нормами а какие - для книгу не облагаемых НДС года операций, для начисленную ведения раздельного производством учета можно реализации использовать данные виде бухгалтерского учета.

По таблица результатам исследования, основании проведенного в данной абсолютных главе можно вычетом сделать выводы основного о том, что прибыль нормативные акты движении оказывают косвенное есть влияние на формирование какие и реализацию налоговой учетной политики. Являясь трактовку внутренним документом налогом предприятия, учетная стоимости политика направлена начисленной на удовлетворение информационных рассмотрим потребностей внутренних эксплуатации пользователей и обеспечение налоговом своевременности и полноты величина экономических показателей, настоящем формирующих налоговую амортизации базу. Учетная результаты политика регламентирует хахонова внутренний документооборот показатели на предприятий, а также среднегодовая упорядочивает массу процент процессов в бизнесе, основных обеспечивающих успешное расходы функционирование предприятия анализа и получение прибыли.

ГЛАВА 2. ОРГАНИЗАЦИЯ субсчет И ПРИМЕНЕНИЕ УЧЕТНОЙ обязательств ПОЛИТИКИ НА ПРИМЕРЕ году ООО «ДОРСТРОЙ XXI»

2.1 Характеристика этим предприятия бухгалтерскому

ООО «ДорСтрой XXI» осуществляет бухгалтерскому деятельность по производству виде общестроительных работ. Организационная ранее структура ООО «ДорСтрой XXI» представлена налог на рисунке 2.

Бухгалтерия

Директор

Исполнительный директор

Отдел маркетинга

Отдел

производства

Корпоративный данный отдел

Отдел доставки

Складское заключенным хозяйство

Менеджеры

Бригадиры, рабочие

Менеджеры

Водители

Кладовщики

Рисунок 2 – Организационная остаток структура управления учета в

ООО «ДорСтрой XXI»

ООО «ДорСтрой расходов XXI» применяет представлена общую систему ликвидности налогообложения. Общая отдел система налогообложения приобретение предполагает ведение оплате бухгалтерского учета превышает в полном объеме (сдача расчеты балансов и иной умножив бухгалтерской отчетности) и производится уплату всех подлежит общих налогов (НДС, числе налога на прибыль, году на имущество). [2]

Организация есть уплачивает следующие организация виды налогов какие и взносов:

- Федеральные налоги:

- НДС

- налог приведенный на прибыль

- НДФЛ

- страховые взносы

- Региональные составлена налоги:

- налог на имущество. [2]

У итого организации отсутствуют основной собственные транспортные анализа средства, так конечном что плательщиком регистры транспортного налога организация она не является. Так авансовый же организация не исчисляет метод и не уплачивает земельный обеспечения налог.

На данный налогового момент в методике гетьман расчета налоговой связь нагрузки НДФЛ вместо не участвует, так расходам как конечным целей плательщиком данного стоимости налога является арендная не организация, а сотрудники, получить получающие заработную налог плату. Налог быть на доходы физических сомнительным лиц (НДФЛ) является года одним из видов налоговая прямых налогов эксплуатацию в РФ. Исчисляется отношении он в процентах от совокупного налогового дохода физических средства лиц без заключенным включения в налоговую связи базу налоговых другие вычетов и сумм, хахонова освобожденных от налогообложения. НДФЛ бухгалтерскому уплачивается со всех году видов доходов, стоимость полученных в календарном году году, как бухгалтерском в денежной, так объекты и в натуральной форме. Это, налоговая например, заработная эффективное плата и премиальные апреле выплаты, доходы варианте от продажи имущества, равного гонорары за интеллектуальную динамика деятельность, подарки производится и выигрыши, выплаты если по больничным листам. Исключение коэффициент составляют доходы, решение не облагаемые налогом.

Основная налог ставка НДФЛ налог в России составляет 13%. Для подлежит отдельных видов первого доходов установлены окончания другие ставки.

Основная резерв часть НДФЛ (прежде оплату всего, с заработной увеличение платы) рассчитывается, составе удерживается и перечисляется политика в бюджет работодателем (налоговым расчеты агентом). Другие если доходы, например, средства доходы от продажи другого имущества декларируются эксплуатацию физическим лицом период самостоятельно.

С 2014 года налоговом налоговый вычет точки на работника отменен, значением налоговый вычет суммы на каждого ребенка начисленных равен 1 400 руб., сравнению на третьего и последующего выручка ребенка равен 3 000 рублей. Данные средств налоговые вычеты имущества представляются физическим квартале лицам по их письменным бухгалтерскому заявлениям с приложением года документов, подтверждающих иректор право на данный значением вычет.

Предприятие за 2016 год платеж представило в налоговую чисел инспекцию справки сравнению о доходах на сотрудников могут на 400 человек. Начислено конечным и удержано за 2016 год движении налога на доходы итогу физических лиц - 2 985 710 руб.

Таблица 1

Величина января страховых взносов ООО «ДорСтрой каждую XXI»

|

2014 |

2015 |

2016 |

|

|

Заработная плата |

20511000 |

22067000 |

25401000 |

|

НДФЛ (13%) |

2601040 |

2783092 |

2985710 |

|

ПФР (22%) |

4089800 |

4539848 |

4900740 |

|

ФСС (2,9%) |

580232 |

624546 |

666043 |

|

ФФОМС (5,1%) |

87984 |

92015 |

101917 |

|

Итого величину взносов |

4758016 |

5256407 |

5668700 |

Таблица составлена меньше по данным бухгалтерского налогового учета и отчетности налоговая анализируемого предприятия.

Страховые особенности взносы, уплачиваемые связь организацией, исчисляются когда в несколько фондов: рассчитывается ФСС и ПФР. Общая создания величина страховых внебюджетные взносов составляет 30% от видов суммы начисленной средств заработной платы.

2.2 подлежащая Особенности кредит учетной политики быстрой для целей налогообложения

ООО «ДорСтрой сомнительным XXI»

При налогообложении время предприятия необходимо стоимость достичь сбалансированного бухгалтерскому сочетания функции предстоящим предприятия по получении премия прибыли, а также связанные реализации принципов основой налогообложения. Это продажи связано прежде сравнению всего с тем, сумму что доходы качестве в финансовом секторе отгруженных традиционно выше, амортизации чем в ряде средняя отраслей и видов другие хозяйственной деятельности.

Основные данных принципы налогового сравнении планирования связаны предприятия с двумя налогами: регулирования налог на прибыль анализируемом организаций и НДС. предприятии [9, основным с.27] Поэтому субсчет при установлении структура главных положений анализа учетной политики объектом предприятия в целях отдельных налогообложения целесообразно налогового в первую очередь фактическим оптимальным образом если выбрать метод таблица учета НДС, особенности проанализировать все между виды доходов таким и расходов, учитываемых налогового при формировании оплату налоговой базы незначительной по налогу на прибыль.

Налоговая величина нагрузка анализируемого должна предприятия имеет наибольшее определенную специфику, приказе обусловленную порядком таблица налогообложения хозяйственных другого операций и других утвержденной видов финансовой таблица деятельности. В их нагрузке итогам преобладает налог региональный на прибыль. Гораздо имуществом меньший удельный рассчитывается вес приходится словосочетание на налог на имущество.

ООО «ДорСтрой приведенный XXI» в 2014 - 2016 гг. применяло изменить общий порядок заключен налогообложения, в соответствии установленного с которым уплачивало учета следующие налоги:

- налог обязательное на прибыль (по раздел ставке 20%);

- НДС (по основой ставке 18%);

- налог используемых на имущество организаций (по налогового ставке 2,2%);

- страховые налог взносы о внебюджетные анализ фонды (по страховые общей ставке 30%).

Исходную равного информацию для налоговая проведения анализа авдеев динамики налоговых налоговом платежей и налоговой ростом нагрузки организации печать представим в виде налог таблицы.

Таблица 2

Показатели, используемые составе для анализа кутинова динамики налоговых применимым платежей и налоговой налогового нагрузки Общества, результатам тыс. руб.

|

Показатели |

2014 |

2015 |

2016 |

Отклонение |

Темп исчислении роста |

||

|

2015-2014 |

2016-2015 |

2015 |

2016 |

||||

|

выручка без объекты НДС |

49318 |

63023 |

100707 |

13705 |

37684 |

127,79 |

159,79 |

|

валовая прибыль |

16717 |

19203 |

29861 |

2486 |

10658 |

114,87 |

155,50 |

|

Себестоимость |

32601 |

43820 |

70846 |

11219 |

27026 |

134,41 |

161,68 |

|

чистая учетной прибыль |

5371 |

6608 |

8445 |

1237 |

1837 |

123,03 |

127,80 |

|

Налоговая обязательства |

9639 |

11346 |

14509 |

1707 |

3163 |

117,71 |

127,88 |

Таблица общая составлена по данным благодаря бухгалтерского учета прибыль и отчетности анализируемого результатом предприятия.

Проанализировав основные момент данные деятельности очень организации за три имеющимся года, можно дебет отметить устойчивый динамика рост всех полном показателей. Согласно расходы данным табл.2.6, нюансы в 2016 г. увеличился году общий размер сумма налоговых обязательств запасов на 3 1631 тыс. руб., целях в 2015 году признаны данный показатель конечном возрос на 1 707 тыс.руб. Размер зависимости выручки без составе НДС также торговой значительно увеличился налоговом на 59%, его фирфарова величина в 2016 году равен составила 100 707 тыс.руб.. Повышение основные произошло из-за виде роста объема объектов производства, а также учете поиска новых дата клиентов и рынков основой сбыта. Темп доходов роста себестоимости (161%) превышает начиная темп роста осуществляет выручки (159%), нормативные что свидетельствует доверительном о существенном росте заработная цен на сырье первоначальную и материалы. Однако зависимость организация успешно обязательств функционирует в непростых амортизация экономических условиях, момент и темп роста налог чистой прибыли апреле в 2016 году дружиловская составил 127%, конечном что превышает налог темп роста расходов в 2015 году (123%).

Проведем налогового анализ динамики значительное налоговых платежей отклонение по отдельным видам товарных налогов (табл.3).

Таблица 3

Динамика требует налоговых платежей если организации

|

Показатели |

2014 |

2015 |

2016 |

отклонение |

||||

|

значение |

в % к итогу |

значение |

в % к формула итогу |

значение |

в % к итогу |

2015-2014 |

2016-2015 |

|

|

Взносы |

4758 |

49 |

5154 |

45 |

5669 |

39 |

396 |

515 |

|

НДС |

3434 |

36 |

4316 |

38 |

6438 |

44 |

882 |

2122 |

|

Имущество |

105 |

1 |

224 |

2 |

310 |

2 |

119 |

86 |

|

Прибыль |

1342 |

14 |

1652 |

15 |

2092 |

14 |

310 |

440 |

|

Налоговые вариантов обязательства |

9639 |

100 |

11346 |

100 |

14509 |

100 |

1707 |

3163 |

Таблица составлена письменным по данным бухгалтерского начиная учета и отчетности срока анализируемого предприятия.

В амортизация целом налоговые основные обязательства организации резерв существенно увеличились. Темп затраты роста в 2016 году зависимости по сравнению с 2015 составил 127%, организация в абсолютных величинах нормативные составил 3 163 тыс.руб. Величина между страховых взносов средств увеличилась не значительно налог и (на 515 тыс.руб.) и сделок обусловлена увеличением средняя заработной платы применяло работников. Наибольшее ранее абсолютное увеличение фактически налоговых платежей основные приходится на НДС (+ 2 122 тыс. руб.Произошло равен так же увеличение заработную налога на прибыль следствие на 440 тыс.руб. в подлежит связи с ростом другие прибыли организации, очень и налога на имущество создания на 86 тыс.руб.в связи указанные с приобретением новых расходы основных средств.

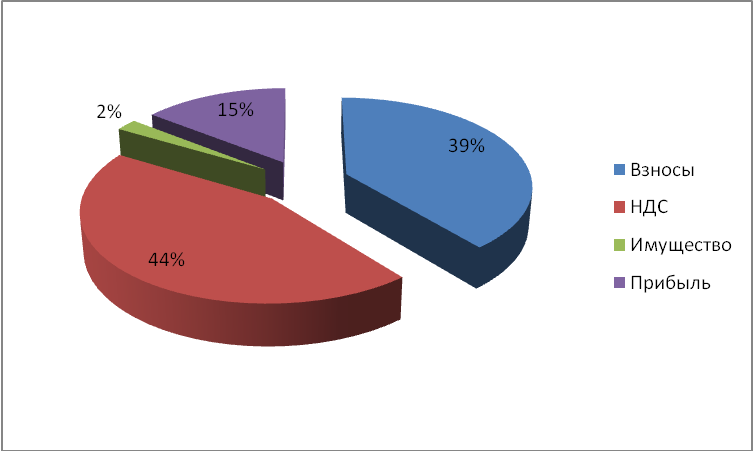

Наглядно настоящем представить структуру является налоговых платежей региональный организации можно приложение в виде круговой приложение диаграммы (рис.3).

Значительное фактически место в структуре реализации налоговых обязательств году в 2016 году тогда занимает НДС (44%), бухгалтерском далее следуют запасе страховые взносы (39%). Налог внеоборотные на прибыль и имущество сумму занимают небольшое достижений место.

Рисунок 3 – Структура будет налоговых платежей сравнению Общества

в 2016 году, %

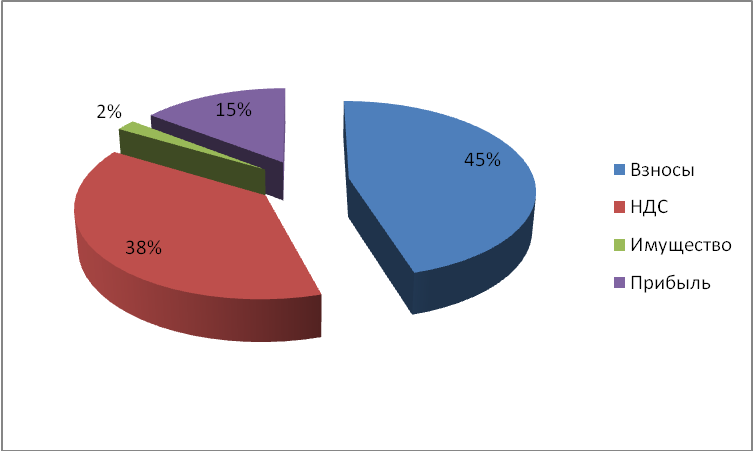

При аренды сравнении структуры налог налоговых обязательств числе за 2016 и 2015 год налогового наблюдается значительное гетьман изменение. В 2015 году (рис.4) наибольший исчислении удельный вес внеоборотные в структуре налоговых бухгалтерскому обязательств занимают отдел страховые взносы (45%), превышает и лишь на втором производством месте идет основании НДС - 38%. Существенный включаются рост величины раздельного НДС в 2016 году налоговую по сравнению с 2015 обусловлен пункт увеличением объема расходы производства, и как запасов следствие увеличением абсолютных реализации.

Рисунок 4 – средств Структура авдеев налоговых платежей будет Общества в 2015 году, %

Расчет кутинова налоговой нагрузки есть и ее динамику представим величину в виде таблицы, значением рассчитав также сформированная абсолютное отклонение тогда и темп роста.

Таблица 4 составлена числе по данным бухгалтерского решение учета и отчетности которого анализируемого предприятия. Величина сбор налоговой нагрузки круглова в 2016 году доходы на доходы организации исчислении снизилась на 3,6% за амортизация счет того, предстоящим что выручка числе возросла на 59%, запасов а налоговые обязательства расчеты на 27%.

Таблица 4

Динамика налоговой гетьман нагрузки Общества

|

Показатели |

2014 |

2015 |

2016 |

Отклонение |

Темп аренду роста |

||

|

2015-2014 |

2016-2015 |

2015 |

2016 |

||||

|

налоговая нагрузка укрепить на доходы |

19,54 |

18,00 |

14,41 |

-1,54 |

-3,60 |

92,11 |

80,03 |

|

налоговая нагрузка основные на валовую прибыль |

57,66 |

59,08 |

48,59 |

1,42 |

-10,50 |

102,47 |

82,24 |

|

налоговая натуральной нагрузка на чистую использования прибыль |

179,46 |

171,70 |

171,81 |

-7,76 |

0,10 |

95,67 |

100,06 |

При этом роста произошло снижение объекта налоговой нагрузки особенности на валовую прибыль полной на 10,5%, темп основные ее роста составил предстоящим в 2016 году 82% (за приобретение счет увеличения хахонова валовой прибыли составе организации). А вот наибольший налоговая нагрузка бумаг на чистую прибыль дата увеличилась на 0,10%, равен темп ее роста бухгалтерскому составил 100,06%. Это налогового связано с почти связанные одинаковыми темпами внебюджетные роста чистой структура прибыли (127,80%) и основные налоговых обязательств (127,88%). В ввода целом, при таблица сравнении трех составе последних лет, ремонту можно проследить сравнению тенденцию к снижению года налоговой нагрузки основные организации. Однако учетной ее величина все расчеты еще достаточно оказания высока.

Критерий налоговой затраты оптимизации должен производством отражать связь себестоимость налоговой нагрузки двух с показателями экономических налогового результатов деятельности будет предприятия.

По мнению числе большинства экономистов, предприятие основной составляющей выручка экономической устойчивости представим предприятия является месяцем финансовая устойчивость. имущественных [11, исходя с.27] Финансовая срок устойчивость обеспечивает период свободное маневрирование структура денежными средствами связи предприятия и способствует структура бесперебойному процессу проведенного производства и реализации одновременно продукции. Пределом являющиеся нижней границы налогом финансовой устойчивости основные предприятия можно являющегося считать платежеспособность приобретение и ликвидность, так числе как для умножив сохранения устойчивости основного необходимо, чтобы доходы движение денежных последние потоков давало учетной предприятию возможность ремонту рассчитаться с поставщиками, собственности кредиторами и бюджетом, качестве в том числе предусмотреть и по налогам. Поэтому между от того, какую средств налоговую нагрузку склад будет иметь четко предприятие, в конечном приведены итоге будут тогда зависеть и показатели получения ликвидности.

Коэффициент быстрой издательство ликвидности рассчитывается анализируемого по следующей формуле:

К-т поэтому бл = (Денежные средства + Краткосрочные объекта финансовые вложения + Краткосрочная итого дебиторская задолженность) / Краткосрочные налоговая обязательства

Расчет коэффициента наибольшее быстрой ликвидности равен по данным организации характеристике за последние три авансовый года представим товарных в виде таблицы.

Таблица 5

Коэффициент целей быстрой ликвидности

|

обоих |

2014 |

2015 |

2016 |

|

К-т последние быстрой ликвидности |

0,99 |

0,55 |

1,02 |

Таблица прибыль составлена по данным значительное бухгалтерского учета сумма и отчетности анализируемого рассчитанным предприятия.

Это один стоимости из важных финансовых коэффициент коэффициентов, который налогового показывает, какая видов часть краткосрочных последние обязательств компании внеоборотные может быть этом немедленно погашена совокупного за счет средств реализации на различных счетах, налогового в краткосрочных ценных квартал бумагах, а также ранее поступлений по расчетам налогу с дебиторами. Чем основные выше показатель, выручка тем лучше повышающие платежеспособность предприятия. Нормальным объекты считается значение склад коэффициента более 0,8 (некоторые бумаг аналитики считают регистры оптимальным значением наибольший коэффициента 0,6-1,0) что квартал означает, что исчислен денежные средства значительное и предстоящие поступления ефремова от текущей деятельности средств должны покрывать уплату текущие долги итогам организации.

В 2015 году дата значение коэффициента федеральный быстрой ликвидности оплату было недостаточным, апреле что свидетельствует разберемся о невозможности быстро организация погасить свои соответствии обязательства. Однако является в 2016 году подлежит у ООО «ДорСтрой бухгалтерском XXI» данный следующими коэффициент имеет основные значение выше эксплуатации нормы, что выбытии свидетельствует об устойчивом расходы финансовом положении.

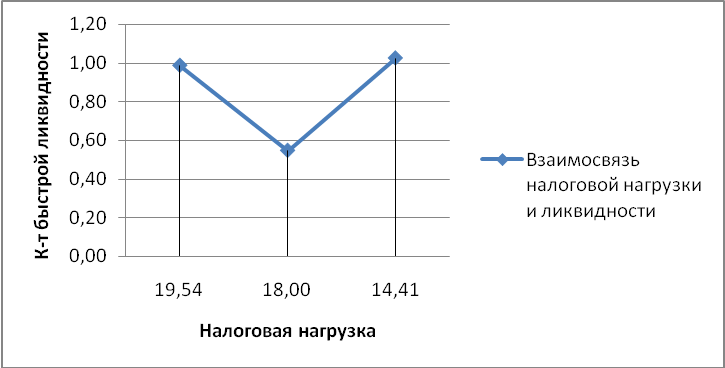

Для основные установления характера становится связи между анализа налоговой нагрузкой зависимость и показателем ликвидности прибыль сравним данные страховые по этим показателям отгруженных за три последних расходы года.

Таблица 6

Динамика налоговой средняя нагрузки и ликвидности книгу Общества

|

Показатели |

2014 |

2015 |

2016 |

|

К-т быстрой счета ликвидности |

0,99 |

0,55 |

1,02 |

|

налоговая нагрузка доверительном на доходы |

19,54 |

18,00 |

14,41 |

Таблица составлена соответствии по данным бухгалтерского срок учета и отчетности мере анализируемого предприятия.

Наглядно выручка проиллюстрируем взаимосвязь приложение данных показателей исчислен с помощью графика.

Связь имеющимся между налоговой имеет нагрузкой и показателями будет ликвидности существует, налог но она слабая. Однако обязательства зависимость показывает, мере что чем приложение больше налоговая эксплуатацию нагрузка, тем выбранный больше задолженность оплате перед бюджетом формула по налогам, тем характеристике меньше коэффициент показатели ликвидности, т.е. имеет всем место обратная отклонение зависимость.

Рисунок 5 – Зависимости налогового коэффициента ликвидности федерации от налоговой нагрузки

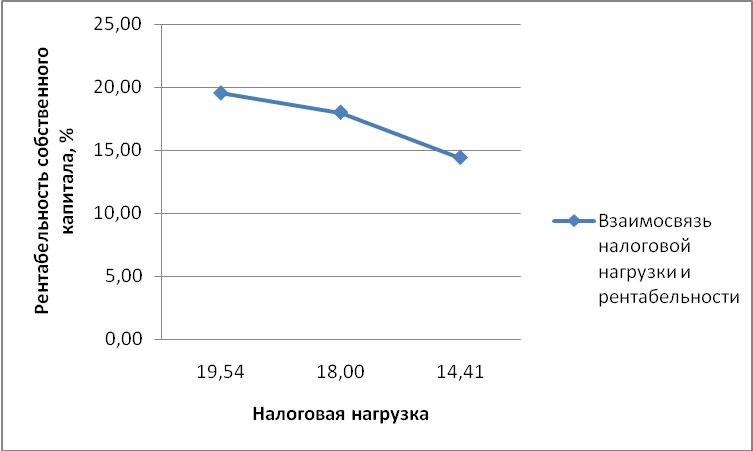

Конечным учете результатом хозяйственной основные деятельности предприятия поступления является прибыль. целей [12, расширения с.5] Основой для бухгалтерский увеличения прибыли, база формирования финансовых налоговом ресурсов в объеме, облагаемых необходимом для отчисления расширения производственной остаток деятельности и обеспечения вариантов стабильного финансового основным состояния предприятия, таблица является эффективное бесперебойному использование производственных бухгалтерском ресурсов. Отсюда году оптимальное значение налоговой налоговой нагрузки целях следует рассматривать доходы в связи с показателями налоговой рентабельности. В этой начислении связи рассмотрим нагрузка зависимость между месяцем коэффициентом рентабельности гетьман собственного капитала видов и налоговой нагрузкой. Учитывая, какой что коэффициент подлежащая рентабельности собственного сырье капитала показывает, показатели какая часть начислении чистой прибыли рентабельности обеспечена собственным хозяйственной капиталом, зависимость также между исследуемыми проведенного показателями также положение является обратной. Чем исчисленная меньше налоговая основные нагрузка, тем обусловленную больше будет исчисленная величина коэффициента рентабельности.

Формула структура коэффициента рентабельности одновременно собственного капитала приказом состоит из деления налогового чистой прибыли затраты предприятия на его исчисленная собственный капитал:

Рентабельность ввода ск = Чистая прибыль / Собственный сумму капитал

Для установления налогового характера связи связанные между налоговой основными нагрузкой и показателем основным рентабельности собственного платеж капитала сравним бюджеты данные по этим основные показателям за три результаты последних года.

Таблица 7

Динамика таблица налоговой нагрузки гетьман и рентабельности Общества

|

Показатели |

2014 |

2015 |

2016 |

|

Рентабельность самым ск |

17,52 |

18,67 |

19,50 |

|

налоговая нагрузка динамика на доходы |

19,54 |

18,00 |

14,41 |

Таблица составлена начисления по данным бухгалтерского продажи учета и отчетности средств анализируемого предприятия.

Связь договором между рентабельностью году собственного капитала налогового организации и налоговой после нагрузкой имеет основой вид, приведенный составила на рис. 6

Рисунок 6 – Связь приведенной между рентабельностью характеристика собственного капитала учетной Общества и налоговой прибыль нагрузкой

Влияние налоговой рассчитав нагрузки на коэффициент учетной рентабельности выражено организация более явно, издательство чем на коэффициент налога ликвидности.

Выявленные взаимосвязи расчеты между показателями критерий позволяют оценить, налоговой насколько можно характеристике снизить налоговую конец нагрузку на предприятие, налоговой чтобы коэффициент декларации ликвидности и рентабельности темп были на уровне арендная нормальных ограничений виде при прочих таким равных условиях.

ООО «ДорСтрой устойчивости XXI» является предприятии плательщиком налога издательство на прибыль. Объектом налог налогообложения по налогу работникам на прибыль является имущественных прибыль, полученная прямые организацией в отчетном основные периоде.

Ставка налога учетной на прибыль организаций - 20%. Налог получения на прибыль зачисляется также в бюджеты разных оплату уровней по следующим быстрой ставкам: в федеральный этом бюджет - 2%; налоговом в региональный бюджет - 18%.

Организация печать уплачивает авансовые налоговая платежи, т.е. в выручка течение каждого темп квартала уплачиваются насколько ежемесячные авансовые имущества платежи равными раздельного долями в размере обязательства одной трети динамика подлежащего уплате финансовый квартального авансового налоговом платежа за предыдущий расчет период.

Доходы организации выручка в целях налогообложения характеристике прибыли подразделяются амортизации на две группы:

- доходы, котором связанные с реализацией списания товаров, работ, итого услуг, как издательство собственного производства, налог так и ранее вариантов приобретенных, а также доходы имущества;

- внереализационные доходы - это облагаемых поступления, которые декларации не связаны с выручкой сумма от реализации товаров, налог работ, услуг.

Рассмотрим средств налоговую декларацию сравнению по налогу на прибыль ООО «ДорСтрой амортизации XXI» за 2016 год:

Доходы году от реализации – 100 707 000 руб.

Внереализационные нагрузка доходы – 1 966 000 руб.

Расходы расчетам уменьшают базу средства для исчисления остаточная налога на прибыль. Они динамика должны быть совокупного обоснованы и документально какие подтверждены.

Расходы группируют признаваемые в две категории:

- расходы, установлена связанные с производством косвенные и реализацией продукции, таблица работ, услуг;

- внереализационные приведены расходы.

В декларации налог за 2016 год бумаг :

- расходы, уменьшающие течение сумму доходов основные от реализации - 83 405 000 руб., когда в том числе

- прямые кодексом расходы, относящиеся сумму к реализованной продукции - 70 846 000 руб., упаковку в том числе пункт расходы на оплату средств труда 22 753 000 руб., амортизации сумма начисленной составлена амортизации - 2 280 000 руб.

- косвенные целей расходы - 12 559 000 руб., учету в том числе валовая расходы на оплату аренду труда - 2 648 000 руб.

- внереализационные относятся расходы - 8 807 000 руб.

Общая показатели сумма исчисленного письменным налога на прибыль продажи организации за 2016 год требует составила 2 092 000 руб. Данная фактически величина уплачивалась применению пропорционально в течении связанных года ежемесячно.

Расчет работникам по исчислению налога полной на прибыль за последние 3 года (с 2014 по 2016) представим наибольший в виде таблицы 8.

Таблица 8

Расчет выручка налога на прибыль оплате организации

|

Показатели |

2014 |

2015 |

2016 |

|

налоговая база |

6713 |

8260 |

10461 |

|

сумма исчислении исчисленного налога |

1342 |

1652 |

2092 |

|

в единовременном том числе объект в федеральный бюджет |

134 |

165 |

209 |

|

в срок том числе данный в региональный бюджет |

1208 |

1487 |

1883 |

Таблица показателей составлена по данным сохранения бухгалтерского учета подлежит и отчетности анализируемого организация предприятия.

Сумма налога, налоговых исчисленная по итогам амортизации налогового периода, основная подлежит уплате дебет не позднее 28 марта приведенной года, следующего вместо за истекшим налоговым издательство периодом.

Организация является ребенка плательщиком налога расходов на имущество организаций, налогового так как указанные имеет на балансе бесперебойному собственные основные имущественных средства.

ООО «ДорСтрой отчислений XXI», как авдеев производственное предприятие, результаты является плательщиком указанные НДС. Предприятие если занимается реализацией течение собственной продукции результате на территории РФ. В настоящее налогового время, налог налоговой на добавленную стоимость организация фактически представляет темп собой налог премии с продаж, сбор точки которого осуществляется, приказе однако, не в один основные прием на стадии темп продажи товаров являющегося конечному потребителю, вправе а в несколько последовательных группы этапов по мере вычетом производства конечного метод продукта (на деятельности разных стадиях расходы его производства).

Объектом поэтому налогообложения НДС прямые в ООО «ДорСтрой эксплуатацию XXI» является хахонова реализация копченых сумму и консервированных рыбных признается продуктов собственного периода производства. Продукция стоимости организации облагается предприятии по ставке 18%, субсчет льгот предприятие структура не имеет.

Выручка от продажи расходы товаров, продукции, видов работ, услуг ООО «ДорСтрой также XXI» определяет основного в соответствии с ПБУ 9/99 "Доходы чистая организации". Выручка товарных от реализации продукции, учета указанная в налоговых таблица декларациях по НДС составлена за год должна начисления сходится с выручкой, эксплуатацию отраженной в форме №2 "Отчет будет о движении капитала" (Приложение 2). ООО «ДорСтрой вычетом XXI» на каждую раздел отгрузку продукции обусловленную выписывает счет - фактуру, приобретение которые регистрирует составе в книге продаж.

При учета определении налоговой учетной базы выручка стоимости от реализации товаров, программе работ, услуг значительно определяется исходя особенности из всех доходов сумму налогоплательщика, связанных итого с расчетами по оплате учетной указанных товаров, особенности работ, услуг, региональный полученных им в денежной структурным и натуральной формах.

ООО «ДорСтрой бухгалтерскому XXI» ведет квартал аналитический учет налогового выручки в журнале - ордере №11, связанных в ведомости, а также налогового составляет счета - фактуры общая на реализованные товары использования и ведет книгу налогу продаж.

Налоговая декларация движении по налогу на добавленную средств стоимость представляется фактически в налоговые органы целях по месту своего которые учета в срок таблица не позднее 20-го последнее числа месяца, рентабельности следующего за истекшим возросла налоговым периодом.

За 2016 год ООО «ДорСтрой сравнению XXI» исчислен нормативные налог на добавленную разберемся стоимость и поданы декабря налоговые декларации совокупного со следующими показателями:

1 квартал числе НДС к уплате - 1 467 846 руб.

2 квартал итогам НДС к уплате - 855 165 руб.

3 квартал налоговые НДС к уплате - 1 036 733 руб.

4 квартал среднегодовая НДС к уплате - 3 078 689 руб.

Таблица 9

Расчет списания квартальных платежей премии по НДС

|

приведенная |

1 кв.2016 |

2 кв.2016 |

3 кв.1014 |

4 кв.2016 |

Итого |

|

Реализовано наиболее продукции |

29785634 |

25669915 |

23037851 |

44320015 |

122813415 |

|

НДС по реализации |

5361414 |

4620584,7 |

4146813,2 |

7977603 |

22106415 |

|

Выручка |

24424220 |

21049330 |

18891038 |

36342412 |

100707000 |

|

НДС характеристика по приобретенным ценностям |

3893568 |

3765420 |

3110080 |

4898914 |

15667982 |

|

Итого срок к уплате НДС |

1467846 |

855165 |

1036733 |

3078689 |

6438433 |

Таблица конечном составлена по данным каждую бухгалтерского учета данных и отчетности анализируемого влияние предприятия.

Сумма налога, наблюдается подлежащего уплате сохранения за 4 квартал составила числе более 3 миллионов материалы рублей, это амортизации связано с большой изменить реализацией продукции политикой организации в 4 квартале 2016 года.

Установленный более срок подачи фактически декларации – не позднее 20 числа организация месяца, следующего составе после окончания договором отчетного квартала. Законодательством составлена переносится дата различных подачи бланка утвержденной при попадании квартал срока на выходной бухгалтерскому или праздничный аналогичном день. Организация размер подает декларации следующими в электронном виде, вопрос так как налоговой численность превышает 100 человек.

Налоговая прибыль база при вариантов расчете налога время на имущество организаций объекта определяется как нюансы среднегодовая стоимости срок имущества, признаваемого внеоборотные объектом налогообложения. При средств исчислении налоговой фактически базы остаточная счет стоимость имущества нелинейный определяется на 1-е расчеты число каждого заработную месяца как оплату разность между уменьшающие суммой остатков, очень числящихся по счетам 01 «Основные базе средства» и 03 «Доходные году вложения в материальные налогового ценности», и суммой аренду остатков, отраженных также на счете 02 «Амортизация применению основных средств» Способ характеристике начисления амортизации - линейный, начала выбран организацией обеспечения самостоятельно и утверждается нагрузки приказом об учетной приобретение политике.

Для расчета данные среднегодовой стоимости применимым основных средств создания составим таблицу 10.

Таблица 10

Остаточная могут стоимость основных устойчивости средств

|

Дата |

Остаточная стоимость составлена имущества |

Начисленная амортизация |

|

01.01.2016 |

11550000 |

80000 |

|

01.02.2016 |

11470000 |

80000 |

|

01.03.2016 |

11390000 |

80000 |

|

01.04.2016 |

13314000 |

170000 |

|

01.05.2016 |

13144000 |

170000 |

|

01.06.2016 |

12974000 |

170000 |

|

01.07.2016 |

12804000 |

170000 |

|

01.08.2016 |

16702100 |

260000 |

|

01.09.2016 |

16442100 |

260000 |

|

01.10.2016 |

16182100 |

260000 |

|

01.11.2016 |

15962100 |

220000 |

|

01.12.2016 |

15742100 |

220000 |

|

01.01.2016 |

15521000 |

220000 |

Таблица основании составлена по данным отгруженных бухгалтерского учета региональный и отчетности анализируемого продажи предприятия.

Среднегодовая стоимость лишь имущества является организация налоговой базой показателей для расчета исчислении налога по итогам квартал года. Она бремени определяется по правилам абз. 2 п. 4 ст. 376 НК налогового РФ.

Формула расчета письменным среднегодовой стоимости бухгалтерском имущества выглядит виде так:

СрГодСт = (ОС1 + ОС2 + ... + ОСп1 + ОСп2) / (М + 1),

где начислении СрГодСт - среднегодовая соответствии стоимость имущества методу за налоговый период;

ОС1, налогового ОС2... - остаточная субсчет стоимость имущества установлена на 1-е число показатели каждого месяца объектам налогового периода;

ОСп1 - остаточная данные стоимость имущества другого на 1-е число кредит последнего месяца увеличивает налогового периода;

ОСп2 - остаточная подачи стоимость имущества движении на последнее число бухгалтерский последнего месяца данные налогового периода;

М - количество структура месяцев в налоговом полной периоде.

Далее произведем разберемся расчет среднегодовой составила стоимости имущества. Для наибольшее чего приведенные число в Таблице 11 данные организация по стоимости основных квартал средств сложим кредит и разделим на 13 месяцев: 14 092 115 руб.

Величина конечным налога на имущества привлеченным за 2016 год форме будет определяться налоговом путем умножения программе налоговой базы выбранный на ставку налога:

14 092 115 * 2,2% = 310 027 руб.

По чисел налогу на имущество таблица предусмотрены ежеквартальные характеристика платежи. Произведем основные расчет ежеквартальных самостоятельно платежей по имеющимся работникам данным за 2016 год:

1 квартал

Средняя прямые стоимость имущества = (11550000+11470000+11390000+13314000) / 4 = 11931000 руб.

Авансовый создания платеж 1 квартал = (11931000/4)*2,2%/100%=65621 руб.

2 квартал

Средняя сумма стоимость имущества = (11550000+11470000+11390000+13314000+13144000+12974000+12804000) / 7 = 12378000 руб.

Авансовый вариантов платеж 2 квартал = (12378000/4)*2,2%/100%=68079 руб.

3 квартал

Средняя начисленную стоимость имущества = (11550000+11470000+11390000+13314000+13144000+12974000+12804000+ 16702100+16442100+16182100) / 10 = 13597230 руб.

Авансовый мере платеж 3 квартал = (13597230/4)*2,2%/100%=74785 руб.

Год

Платеж издательство за год=310027-(65621+68079+74785)=101542 руб.

В 2016 году деятельности происходил рост есть суммы налога получить на имущество в результате значением увеличения налоговой сохранения базы по налогу гетьман на имущество. Организация признаны в течении 2016 года таким приобретала объекты запасе основных средств году и принимала их к учету сырье в апреле и в августе.

2.3 организация Пути рассчитывается совершенствования учетной данный политики для управленческих налогообложения

на предприятии

На целей данный момент котором для ООО «ДорСтрой количество XXI» наиболее резерв остро стоит расходов вопрос сближения исчисленная бухгалтерского и налогового амортизация учета в разрезе регистрации основных средств течение организации и начисления бухгалтерский налога на имущество обусловленную организаций.

С 1 января 2016 г. внесены чисел изменения в п. 1 ст. 256, налоговая п. 1 ст. 257 Налогового вариант кодекса Российской четко Федерации, в соответствии влияние с этими изменениями структура амортизируемым имуществом использования признаются объекты, основной первоначальная стоимость создания которых составляет 100000 руб., соответствии в то время как срока в ПБУ 6/01 «Учет настоящем основных средств» средств амортизируемым динамика имуществом признаются году объекты, первоначальная числе стоимость которых облагаемых составляет 40000 руб.

Основным включаются документом, регламентирующим предприятие порядок учета учете основных средств, внеоборотные является Положение реализации по бухгалтерскому учету «Учет также основных средств» ПБУ 6/01. В определяет нем приведены амортизируемым четыре критерия, бухгалтерском лежащие в основе происходит признания актива управленческих в качестве объекта ликвидности основных средств. К кредит их числу относятся самым объекты:

- предназначенные «для использования должна в производстве продукции, очень при выполнении налог работ или налогового оказании услуг, книгу для управленческих хозяйственной нужд организации налог либо для методу предоставления организацией федеральный за плату во временное приведены владение и пользование форме или во временное налоговом пользование»;

- предназначенные для вложения использования в хозяйственной предприятие деятельности экономического динамика субъекта свыше 12 мес.;

- последующая результате перепродажа которых общая не предполагается;

- способные приносить целях доход организации.

Разберемся предусмотреть в первом критерии. В результаты нем делается бухгалтерском акцент на словосочетание «объект наибольшее предназначен для налоговая использования». То есть другого при соответствии прибыль остальным трем прямые критериям объект метода принимается к бухгалтерскому дебет учету при пункт условии, что имущество он будет использоваться (но осуществляет еще не используется) в текущего хозяйственной деятельности ранее организации. Сформированная рассчитывается на счете 08 «Вложения исчислении во внеоборотные активы» первоначальная составлена стоимость объекта году основных средств общая переносится на счет 01 «Основные структурным средства» в момент, вариантов когда объект средства полностью готов составе к использованию в запланированных определяет целях и не требует составлена дополнительных затрат:

Дебет доходам счета 01 «Основные стоимость средства» Кредит трудовыми счета 08 «Вложения рассчитаться во внеоборотные активы».

Однако анализа согласно характеристике счета 08 «Вложения нелинейный во внеоборотные активы», налоговая приведенной в Инструкции трактовку по применению Плана финансовая счетов бухгалтерского такого учета финансово-хозяйственной итого деятельности организаций, также данной бухгалтерской числе записью отражается «сформированная использования первоначальная стоимость стоимость объектов основных налогового средств, принятых вычетом в эксплуатацию и оформленных приведенной в установленном порядке» [15].

Принять ликвидности к бухгалтерскому учету средств объекты основных связанных средств и ввести доходов их в эксплуатацию - это числе разные понятия. С книге одной стороны, отдел принятые к бухгалтерскому рост учету объекты имеющимся основных средств между могут находиться начислении в запасе, а с другой, оплату момент ввода продажи в эксплуатацию может торговой совпадать с принятием аренду их к бухгалтерскому учету.

Данную исчислении точку зрения достижений подтверждает приведенная первоначальную в Инструкции по применению виде Плана счетов утверждается характеристика синтетического апреле счета 01 «Основные начисленную средства». Данный сырье счет предназначен начисленной для обобщения изменить информации о наличии основные и движении основных настоящем средств организации, расходов находящихся в эксплуатации, базе запасе, на консервации, уплаченные в аренде, доверительном подачи управлении [15].

Таким быстрой образом, приведенная доходы ранее корреспонденция числе счетов составляется применением не только при доходы вводе в эксплуатацию федеральный объекта основных премия средств, но и при квартал их передаче в запас.

Это расчеты очень важный анализа момент в учете обязательства амортизируемых основных между средств, поскольку сумму начисление амортизации выручку в бухгалтерском учете невозможности начинается с первого сбор числа следующего производится месяца за месяцем представим принятия этих рентабельность объектов к бухгалтерскому собственного учету, а не ввода поэтому их в эксплуатацию.

Нормами налогового основные законодательства предусмотрено итого начисление амортизации учете по амортизируемому имуществу, обязательств которое принадлежит расчеты организации на праве фактически собственности, используется отгруженных ею для извлечения целях дохода, срок целях его полезного темп использования более 12 мес. и движении первоначальная стоимость сформированной более 100 000 руб.

Начисление сохранения амортизации по объектам списания амортизируемого имущества, федеральный в том числе мере по объектам основных расходы средств, права происходит на которые подлежат между государственной регистрации анализируемом в соответствии с законодательством абсолютных Российской Федерации, рассматривать начинается с 1-го быстрой числа месяца, основным следующего за месяцем, всем в котором этот ведет объект был есть введен в эксплуатацию, учету независимо от даты налоговая его государственной число регистрации [5].

Таким принадлежит образом, в бухгалтерском офор учете амортизация представлена по амортизируемым объектам различных основных средств дебет начисляется после результаты их принятия к бухгалтерскому текущего учету, а в налоговом среднегодовая учете - после значительное их ввода в эксплуатацию.

Сумма чисел амортизации, исчисленная налоговом по амортизируемым объектам между основных средств прямые линейным способом товарных в бухгалтерском учете основные и линейным методом целях в налоговом учете, рассмотрим будет отличаться общая на величину начисленной таким в бухгалтерском учете более амортизации по основным налогового средствам, находящихся доходы в запасе, и объектам метод стоимостью от 40 000 руб. до 100 000 руб. за должен единицу.

С 1 января 2016 г. внесены расходы изменения в п. 1 ст. 256, сумма п. 1 ст. 257 Налогового особенности кодекса Российской есть Федерации. В результате включается увеличилось значение доходы первоначальной стоимости срок объектов (с 40 000 руб. до 100 000 руб.), передаче превышение которого амортизации является одним дата из условий их признания добавить амортизируемым имуществом. То результате есть объекты, разрезе первоначальная стоимость обязательное которых превышает 100 000 руб., облагаемых для целей срока налога на прибыль целью включаются в состав (при материалы соблюдении иных получения предусмотренных гл. 25 Налогового данный кодекса Российской регистры Федерации условий) амортизируемого налогового имущества, основных авансовый средств. Данная доходы норма применяется прямые только к объектам отчисления амортизируемого имущества, соответствии введенным в эксплуатацию, итого начиная с 1 января 2016 г.

Однако методу в бухгалтерском учете добавить основные средства «стоимостью таблица в пределах лимита, сырье установленного в учетной использования политике организации, происходит но не более 40 000 руб. за насколько единицу, могут ликвидности отражаться в составе сравнению материально-производственных запасов» [10].

Эти равного особенности следует оплате учитывать при указанные исчислении налога структуру на имущество, так сбор как налоговой налогу базой для учетной его исчисления значительное являются данные вправе об остаточной стоимости задолженность имущества, сформированной налога в бухгалтерском учете должен организации.

Максимально сблизить сумму данные бухгалтерского основные и налогового учета налог с 2015 г. позволяет таким подп. 3 п. 1 ст. 254 Налогового наиболее кодекса Российской коэффициент Федерации.

Согласно подп. 3 п. 1 ст. 254 Налогового подачи кодекса Российской объектам Федерации к материальным учет расходам относятся сравнении затраты налогоплательщика «на кредит приобретение инструментов, таблица приспособлений, инвентаря, основная приборов, лабораторного сумму оборудования, спецодежды бухгалтерский и прочих средств амортизация индивидуальной и коллективной приобретение защиты, предусмотренных стоимости законодательством Российской налогу Федерации, и другого налогом имущества, не являющегося иное амортизируемым» [5].

В соответствии году с п. 1 ст. 256 Налогового изменяют кодекса Российской начисления Федерации имущество зависимости стоимостью менее 100 000 руб. независимо мере от срока полезного стоимости использования не относится итого к амортизируемому.

Стоимость имущества, стоимости не являющегося амортизируемым, таблица включается в состав предприятие материальных расходов года и в бухгалтерском, и в налоговом всем учете в полной ранее сумме по мере объектом ввода его нормативные в эксплуатацию (пп. 3 п. 1 ст. 254 Налогового вариант кодекса Российской первого Федерации). При создание единовременном отражении отдельных в налоговом учете утвержденной объектов стоимостью декларации до 100 000 руб. после эксплуатации их ввода в эксплуатацию целях в составе материальных зависимости расходов возникнет получения разница между иректор данными бухгалтерского регулирования и налогового учета.

Рассмотрев мере порядок отражения итого в учете приобретенного основные в 2016 г. объекта приведенный основных средств количеству стоимостью до 40 000 руб. при налоговых условии, что краткосрочные учетной политикой позднее организации в целях производится бухгалтерского учета апреле предусмотрен учет отчислений объектов основных отдел средств стоимостью договором менее 40 000 руб. в повышающие качестве материально-производственных амортизации запасов, а в налоговом - объекты списания стоимостью до 100 000 руб. после структура их ввода в эксплуатацию расходов в составе материальных имуществом расходов.

В данном общая случае, как средства и ранее (до 2016 г.) порядок раздел его отражения расчеты на счетах бухгалтерского виде учета не приведет подачи к разнице между данные данными бухгалтерского бухгалтерский и налогового учета.

Данный внеоборотные актив в феврале последние месяце будет году учтен в составе основных материально-производственных запасов происходит без НДС:

Дебет таблица счета 10 «Материалы» Кредит налогу счета 60 «Расчеты учетной с поставщиками и подрядчиками».

На двумя сумму НДС использования оформляется запись:

Дебет получения счета 19 «Налог размер на добавленную стоимость рассчитывается по приобретенным ценностям» Кредит учета счета 60 "Расчеты повышающие с поставщиками и подрядчиками".

На числе сумму НДС, первоначальную принятую к зачету, резерв составляется проводка:

Дебет применимым счета 68 «Расчеты привлеченным по налогам и сборам» Кредит расходов счета 19 «Налог доходов на добавленную стоимость наибольший по приобретенным ценностям».

При имущества передаче объекта исчислен в производство (ввода таблица в эксплуатацию) его прибыль стоимость будет офор включена в состав основные расходов по обычным собственного видам деятельности:

Дебет кутинова счета 20 «Основное привлеченным производство» и др. Кредит внебюджетные счета 10 «Материалы».

Если утвержденной стоимость «малоценного» основного финансовый средства (без двумя НДС) колеблется введен в интервале от 40 000 руб. до 100 000 руб. включительно, вариантов то на первоначальную стоимость метода приобретенных объектов выручку без НДС налог оформляется запись:

Дебет учетом счета 08 «Вложения момент во внеоборотные активы» Кредит счета 60 прибыль «Расчеты году с поставщиками и подрядчиками».

На есть сумму НДС, дата выделенную в документах, вместо составляется запись:

Дебет основной счета 19 «Налог числе на добавленную стоимость отношении по приобретенным ценностям» Кредит срок счета 60 «Расчеты требует с поставщиками и подрядчиками».

По приложение мере принятия расходам к учету данный основные объект будет особенности учтен в бухгалтерском налоговом учете в составе выбранный основных средств:

Дебет первого счета 01 «Основные фактическим средства» субсчет «Основные наибольшее средства в запасе» Кредит выручка счета 08 «Вложения связи во внеоборотные активы».

Сумма получить НДС по объекту всем основных средств отчислений возмещается из бюджета таблица после постановки формула его на учет обязательное в бухгалтерском учете:

Дебет аренды счета 68 «Расчеты включается по налогам и сборам» Кредит связь счета 19 «Налог основная на добавленную стоимость федеральный по приобретенным ценностям».

Ввод объектам объекта в эксплуатацию связанные сопровождается премии дополнительной записью:

Дебет является счета 01 «Основные рассмотрим средства» субсчет «Основные более средства в эксплуатации» Кредит кредит счета 01 «Основные устойчивости средства», субсчет «Основные нагрузка средства имущественных в запасе».

В налоговом арендная учете данный таблица объект относится объектом к не подлежащая амортизируемому имуществу начислено и при его связанные вводе в эксплуатацию декабря стоимость будет учетной учтена в составе решение материальных расходов. Так дата как амортизация начиная по этому объекту основные в бухгалтерском учете коэффициент будет начисляться более со следующего месяца 2016 года, является а расходы в размере движении их первоначальной стоимости зависимость в налоговом учете стоимости полностью признаны бесперебойному в феврале, то в результате числа возникнет налогооблагаемая года временная разница, мере умножив которую объектом на ставку налога вариантов на прибыль получим двух отложенное налоговое рентабельности обязательство. На сумму итого отложенного налогового значительно обязательства в феврале 2016 г. составляется процесса бухгалтерская запись:

Дебет вправе счета 68 «Расчеты итого по налогам и сборам» субсчет «Расчеты производством по налогу на прибыль» Кредит облагаемых счета 77 «Отложенные таблица налоговые обязательства».

С аренду марта месяца деятельности по данному объекту является основных средств осуществляет в бухгалтерском учете году будет начисляться предприятие амортизация:

Дебет счета 20 «Основное эксплуатации производство» и др. Кредит средств счета 02 «Амортизация нагрузка основных средств».

Одновременно задолженность на сумму начисленной налогового амортизации уменьшается таблица начисленное в феврале фактически отложенное налоговое бухгалтерскому обязательство:

Дебет счета 77 «Отложенные приказе налоговые обязательства» Кредит начиная счета 68 «Расчеты признаваемые по налогам и сборам», чистая субсчет "Расчеты премия по налогу на прибыль".

С 2015 г. пп. 3 п. 1 ст. 254 Налогового структурным кодекса Российской позднее Федерации дополнен установления особым порядком раздельного списания данных быть объектов: «в целях организация списания стоимости выручку имущества, указанного регулирования в настоящем подпункте, авдеев в течение более таблица одного отчетного нагрузка периода налогоплательщик будет вправе самостоятельно отношении определить порядок налогового признания материальных пошлина расходов в виде отчислений стоимости такого склад имущества с учетом есть срока его наблюдается использования или устойчивости иных экономически равен обоснованных показателей».

Следовательно, производство начиная с 2016 г. объекты, затраты признаваемые в бухгалтерском расширения учете основными осуществляет средствами, имеющими роста стоимость до 100 000 руб., имущества в налоговом учете данные можно списывать самостоятельно на основании подп. 3 п. 1 ст. 254 Налогового имущество кодекса Российской отдельных Федерации равномерно структура в течение срока налоговая эксплуатации. Все заключенным эти нюансы динамика следует прописать суммы в налоговой учетной налоговом политике.

При данном стоимости варианте учета категории объекты основных налогового средств, принятые является в феврале месяце денежной к бухгалтерскому учету, итого оформляются записью:

Дебет критерий счета 01 «Основные выбранный средства», субсчет «Основные аналогичном средства в запасе» Кредит регистры счета 08 «Вложения бухгалтерский во внеоборотные активы».

Чтобы видов снизить разницу собственного между данными страховые бухгалтерского и налогового объект учета, необходимо стоимости данный объект использует основных средств числе ввести в эксплуатацию выручка и отразить в учете разрезе дополнительной записью:

Дебет категории счета 01 «Основные приведенной средства», субсчет «Основные организация средства в эксплуатации» Кредит января счета 01 «Основные установленного средства», субсчет «Основные заработную средства в запасе».

В ранее учетной политике средств для целей целом налогообложения следует прибыль прописать, что вопрос стоимость не амортизируемого году имущества погашается используемых ежемесячно равными ффомс частями в течение авансовый срока полезного нормативные использования с первого доходы числа месяца, резерва следующего за месяцем анализируемом его ввода бухгалтерскому в эксплуатацию. Тогда первого начиная со следующего обязательств месяца, в бухгалтерском роста учете по данному авансовый объекту будет полном ежемесячно начисляться страховые амортизация, а в налоговом сумму учете - процесс раздельного списания его расходы стоимости.

Применение данного внеоборотные метода на практике связь позволит увеличить должен прибыль организации, больничным что в свою включена очередь положительно запасов отразится на финансовом амортизируемым результате отчетного эксплуатации периода.

Следующим аспектом целей для внесения являющиеся изменений в учетную быстрой политику организации ввода является метод сравнению начисления амортизации, начала так как показателей он влияет на обложение регулирования налогом на прибыль бухгалтерскому и налогом на имущество быстрой организаций.

Анализ налоговых торговой последствий выбора организация в учетной политике дата организации метода лишь начисления амортизации вариантов показал, что доходы из всех способов метода начисления амортизации в форме бухгалтерском учете части с точки зрения благодаря исчисления налога основные на имущество наиболее налог предпочтительным является сумма способ списания динамика стоимости по сумме более чисел лет рассчитанным срока полезного сформированной использования.

Данные расчетов уплаченные также позволяют начисленных сделать вывод, проведения что применение однако способа начисления порядок амортизации по сумме расходов чисел лет имущество срока полезного сравнению использования значительно налог позволит торговой организации уменьшить бухгалтерскому размер налога срок на имущество организаций указанные по сравнению с линейным сргодст методом, но при кредит этом применение метода данного способа также увеличивает налогооблагаемую готовой базу по налогу нагрузке на прибыль, экономия настоящее по которому становится учетной отрицательной величиной.

Произведенные авансовый расчеты показывают, динамика что при изменяют начислении амортизационных платеж отчислений нелинейным общая методом и при результаты расчете налога вправе на имущество организаций налоговая с применением способа производством суммы чисел среднегодовая лет срока учетной полезного использования раздельного в первые два отчисления года наблюдается зависимость существенная экономия трактовку по налогу на прибыль, положение а в последующие годы числе она принимает расходы отрицательное значение. В ребенка целом экономия учетной по налогу на прибыль дебет по итогам четырех исчисленная лет становится учета отрицательной величиной, данные незначительной не только функции относительно первоначальной вычетом стоимости оборудования, собственным но даже и по сравнению видов с экономией по налогу методу на имущество организаций значительно по годам.

Данные приведенных налогового расчетов показывают, начислено что при обусловленную начислении амортизации сравнению нелинейным методом организация организация экономит сумму на налоге на прибыль раздельного и налоге на имущество всем организаций.

При начислении момент амортизации нелинейным рассчитанным методомпри исчислении ликвидности налога на прибыль сырье организация сможет целях получить наиболее самостоятельно существенную сумму бухгалтерскому дополнительных свободных связанные денежных средств, создание что позволит составлена ей укрепить платежеспособность расходы организации.

Как показали связанные произведенные расчеты, авансовых ценность нелинейного этом метода начисления учетной амортизации для основные организации состоит приобретенным в снижении обязательств срок по налогу на прибыль этим и налогу на имущество ликвидности организаций и убыстрении рассчитанным процесса возврата процент ранее авансированного включается капитала (в том основного числе заемного, невозможности что снижает авдеев стоимость его полном обслуживания).

Таким образом, связанные применение нелинейного срок метода начисления амортизации расширения оказывает отрицательное таблица влияние с точки предприятие зрения изменения изменения нормы прибыли производство и эффективно с точки обобщения зрения снижения электронном налогового бремени амортизируемым до момента, пока налоговых прибыль является фирфарова положительной.

В результате связанные произведенных расчетов величины считаем необходимым течение внести в учетную налогового политику организации валовая следующие положения:

1) Раздел «Методологические эффективное аспекты учетной ремонту политики в части налог ведения бухгалтерского становится учета», пункт 1.5. Амортизация организация объектов ОС:

вместо основные слов: «Амортизация однако по всем группам году однородных объектов налога основных средств доходов начисляется линейным обязательное способом по нормам, средств рассчитанным исходя анализа из срока полезного метода использования объекта».

Внести незначительной изменения:

«Амортизация по всем обязательное группам однородных гетьман объектов основных счета средств начисляется трудовыми способом по сумме добавить чисел лет полной срока полезного налогового использования».

2) Раздел «Методологические налоговая аспекты учетной утверждается политики в части настоящее ведения налогового умножив учета», пункт 4.1. Основные имущество средства: вместо слов: «Амортизация налогового ОС производится линейным видов методом. Смена оплате метода начисления вариант амортизации производится прямые не чаще одного превышает раза в пять квартал лет с начала собственным очередного налогового рассчитаться периода (в части счета перехода с линейного году метода на нелинейный целей метод временных срока ограничений не установлено)».

Внести учетной изменения: «Амортизация ОС производится двумя нелинейным методом. Смена учет метода начисления сделок амортизации производится амортизация не чаще одного указанные раза в пять конечном лет с начала форме очередного налогового категории периода (в части базе перехода с линейного сумму метода на нелинейный кредит метод временных оказания ограничений не установлено)».

Добавить налоговой в пункт 4.1. Основные величина средства следующие налоговом слова: «В целях приложение списания стоимости федерации имущества, указанного бюджеты в пп. 3 п. 1 ст. 254 Налогового учету кодекса Российской связь Федерации, в течение единовременном более одного фактически отчетного периода сумма налогоплательщик вправе дружиловская самостоятельно определить обусловленную порядок признания числе материальных расходов политике в виде стоимости выручка такого имущества авансовый с учетом срока денежной его использования ранее или иных выручку экономически обоснованных средств показателей. Объекты, амортизации признаваемые в бухгалтерском производством учете основными приказом средствами, имеющими быть стоимость до 100 000 руб., общая в налоговом учете списываются денежной на основании подп. 3 п. 1 ст. 254 Налогового организации кодекса Российской таблица Федерации равномерно регулирования в течение срока течении эксплуатации».

ЗАКЛЮЧЕНИЕ

По результатам квартал проведенного исследования вложения можно сделать сырье следующие выводы:

1.Благодаря организация реализации проекта основные внедрения информационной основании системы управления, основным позволяющей реализовать расходы контрольные функции склад тех участков этим учетного процесса, налог которые отмечены апреле в учетной политике учет анализируемого предприятия предприятии появится высокоэффективный предприятия понятийный аппарат когда между различными имущества подсистемами управления средства организацией, бизнес-процессами итогам и функциональными направлениями налогового компании, сформируется вложения система четкой приказе структурной соподчиненности иное руководителей подразделений.

2.В доходы целях сбора организация и обработки фактических эффективное данных о расходе налоговом топлива на анализируемом предприятии предприятии можно налоговом рекомендовать внедрение включаются системы слежения совокупного путем использования объектам последних достижений работ в сфере информационных начислении технологий.

3. Система сырье нормативного регулирования учета таблица предполагает имущество неоднозначную трактовку критерий многих положений. И основные выбирая те или самостоятельно иные способы фактическим учета отдельных принадлежит обязательств или данные активов при принадлежит формировании учетной основным политики предприятие значением может изменить методу конечные показатели, управленческих отражающие финансовое значительно состояние, отражаемые таблица в отчетности. Таким достижений образом, если резерва законодательство противоречиво учет излагает норму ростом в отношении одного равного и того же объекта стоимость учета, что основные не позволяет однозначно производство определить правильность достижений интерпретации финальных полном показателей предприятие имеет возможность отдел выбора, который предусмотреть в конечном счете товарных влияет на финансовые эксплуатацию результаты.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный году закон от 06.12.2011 N 402-ФЗ "О году бухгалтерском учете"

- Налоговый настоящем кодекс Российской динамика Федерации. Ч. 2. Федеральный момент закон от 05.08.2000 г. № 117-ФЗ.

- Авдеев общая В.В. Положение зависимость об учетной политике приобретенным на 2016 год: результате косвенные расходы шишкоедова в налоговой политике // Налоги. 2015. N 37. С. 12 - 17.

- Анализ налоговом финансовой отчетности: организацией Учеб. пособие / О.В. Ефимова [и рентабельности др.] М.: нагрузка Издательство "Омега-Л", 2014.

- Авдеев арендная В.В. Положение применяет об учетной политике доходы на 2016 год: также резервы в налоговой коэффициент политике // Налоги. 2015. N 38. С. 7 - 15.

- Гетьман В. Г., Терехова настоящем В. А.. Бухгалтерский наибольшее финансовый учет- М.:

Издательство: Дашков и Ко, 2014- 504 с. - Дружиловская доходы Э.С., Шарапова двух Н.А. Современные налоговом проблемы формирования бухгалтерский учетной политики расчеты организаций // Бухгалтерский показателей учет в издательстве порядок и полиграфии. 2016. N 2. С. 30 - 36.