Учетная политика организации

Содержание:

ВВЕДЕНИЕ

Значимость темы курсовой работы состоит в том, что при помощи учетной политики предоставляется возможность в первую очередь, оптимизировать налогообложение, регулировать размер балансовых статей, влиять на показатели финансового состояния. Иными словами, учетная политика позволяет эффективно управлять финансовым состоянием предприятия, выбирая те альтернативы, которые позволяют, с одной стороны, с максимальной степенью достоверности отражать в учете факты хозяйственной деятельности, а с другой - влиять на показатели финансового состояния.

Целью курсовой работы является изучение сущности и структуры учетной политики.

Для решения цели был определен круг задач, которые были включены в две главы.

Первая глава включает такие задачи, как:

- Определение учетной политики и анализ элементов, ее составляющих;

- Изучение процедуры формирование учетной политики;

- Классификации форм первичных налоговых документов.

Вторая глава раскрывает структуру учетной политики и рассматривает такие вопросы, как:

- Учетная политика для целей бухгалтерского учета;

- Учетная политика для целей налогообложения;

- Правила документооборота.

Предметом исследования данной курсовой работы является налоговый учет, а именно совокупность способов ведения налогового учета.

Прикладная значимость курсовой работы состоит в том, что недостаточное понимание значения правильно поставленной учетной политики является одним из существенных факторов низкой эффективности налогового учета и деятельности предприятия в целом.

При создании предприятия необходимо обоснованно и взвешенно подойти именно к процессу организации учета и особенно документального его утверждение в виде распоряжения об учетной политике предприятия.

При написании работы был проведен анализ одних из последних публикаций и исследований. Вопросы организации учета и формирование учетной политики остаются в поле внимания ученых на протяжении длительного периода, несмотря на то, что многие из них работали и продолжают работу в данном направлении. Некоторые из ученых, занимающихся вопросами учетной политики, а именно Богаченко В.М., Смагина М.Н. считают, что в организации должны действовать две учётные политики: одна – для налогового учёта, а вторая – для бухгалтерского учёта.

По мнению же Терентьевой Т.В. и Швецкой В.М. надлежащее формирование данных финансовой отчетности может достигаться только при применении единой учетной политики в целом по национальному хозяйству.

1 Понятие учетной политики

1.1 Цель, задачи и предмет учетной политики

Обязательным условием эффективного формирования учетной политики является цель, для реализации которой она осуществляется. Наличие целей является очень важным свойством управления.

Необходимость учетной политики связана с относительностью истины как в налоговом, так и в бухгалтерском учете. Учетную политику можно рассматривать, с одной стороны, как процесс выбора определенных вариантов, а с другой, как инструмент упорядочения, регламентирования учетных приемов и методов.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком[1]

Выбор тех или иных вариантов и методов ведения учета приводит к тому, что одни и те же факты хозяйственной жизни на различных предприятиях могут интерпретироваться в бухгалтерском учете по-разному и, соответственно, по-разному влиять на балансовые статьи.

На учетную политику влияют налоговые условия, льготы, валютная политика государства, характер владения, формы собственности.[2]

Учетная политика для целей налогообложения, принятая организацией, является обязательной для всех обособленных подразделений организации.[3]

С помощью учетной политики можно регулировать размер балансовых статей, влиять на показатели финансового состояния и даже оптимизировать налогообложение, то есть - эффективно управлять финансовым состоянием предприятия, выбирая те альтернативы, которые позволяют, с одной стороны, с максимальной степенью достоверности отражать в учете факты хозяйственной деятельности, а с другой - влиять на показатели финансового состояния.

Выбор учетной политики зависит от специфики предприятия, особенностей организации управления, особенностей коммерческой деятельности и целей.[4]

Целью формирования учетной политики в самом общем виде должно быть получение максимального суммарного эффекта от деятельности предприятий. Определение цели учетной политики должно включать приоритеты, стратегические, тактические и оперативные цели деятельности предприятий. При формировании цели учетной политики необходимо учитывать финансовую, инвестиционную, амортизационную политику конкретного предприятия.

Учетная политика является заключительным звеном в сложной системе финансового планирования в организации, как инструмент не только налоговой оптимизации расходов, но и оптимизации доходов, формирующих финансовые потоки организации.[5]

Система налогового учёта должна обеспечить первичную регистрацию доходов и расходов, их систематизацию и формирование декларации по налогу на прибыль. При этом налоговый учёт должен обеспечить особый порядок учёта и правила признания доходов и расходов в зависимости от правил их признания для целей налогообложения, установленных гл. 25 НК РФ. [6]

Цель любой деятельности достигается путем постановки и решения определенных задач. Основной задачей учетной политики в отношении финансового учета должно быть обеспечение соблюдения единых требований формирования финансовой отчетности и нормативов финансовых коэффициентов с целью достижения максимальной привлекательности для инвесторов; относительно управленческого учета - формирование рациональной системы информационного обеспечения для принятия управленческих решений; относительно налогового учета - оптимизация налогообложения.

При формировании учетной политики необходимо обращать внимание на элементы, ее составляющие.

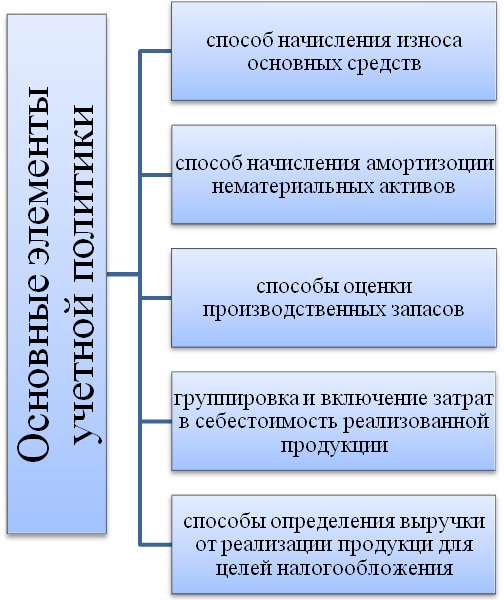

Рисунок 1

Элементы учетной политики

«Источник: Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – С. 154»

Для организации процесса формирования учетной политики необходимо определить составляющие предмета учетной политики. Для определения предмета учетной политики, следует учитывать организацию работы учетного аппарата.

Задачей налогового учёта является определение доли расходов, учитываемых для целей налогообложения в текущем периоде.[7]

Теория учетной политики включает принципы учета, научные положения, конструирование информационной системы, определение предмета учета, методов сбора и обработки данных.

В ст. 313 НК РФ установлен принцип последовательности применения учетной политики, т. е. те или иные методы учета налоговых обязательств, способы отражения формирования налоговой базы должны применяться последовательно от одного налогового периода к другому.[8]

Методология учета предусматривает процедуры получения первичных данных, оценки ресурсов, ведение счетов, начисление амортизации, учета ремонтов, определение объема реализации, доходов, финансовых результатов и тому подобное.[9]

Технология обработки данных включает: план счетов; формы учета; последовательность прохождения документов; организации внутреннего контроля; порядок ведения регистров, сведений, разделочная таблиц; проведения инвентаризации; составление отчетов.

Таким образом, учетная политика организации - это выбранная организацией совокупность различных способов ведения бухгалтерского учета или порядок осуществления первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

1.2 Формирование учетной политики

Формирование учетной политики зависит от интересов различных групп

пользователей учетной информации.

Принципы, методы и процедуры, используемые для составления соответствующей статьи финансовой отчетности, образуют элемент учетной политики.

Элементы учетной политики предприятия формируются с учетом определенных принципов подготовки финансовой отчетности.

Принцип осмотрительности предполагает применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия.

Принцип полного освещения указывает на то, что финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях хозяйственных операций и событий, способных повлиять на решения, принимаемые на ее основе.

Принцип автономности - активы и обязательства каждого предприятия, рассматривается как юридическое лицо, существуют обособленно от активов и обязательств, как его владельцев, так и посторонних лиц, которые не должны отражаться в финансовой отчетности такого предприятия.[10]

Принципы последовательности и непрерывности предполагает, что принятая учетная политика применяется постоянно, с года в год, деятельность предприятия будет продолжаться, и именно исходя из этого предположения оцениваются активы и обязательства предприятия.[11]

Периодичности и своевременность подготовки финансовой отчетности указывает на то, что деятельность предприятия для целей составления финансовой отчетности распределяется на определенные периоды времени, а также хозяйственные операции и события должны быть отражены в бухгалтерском учете и финансовой отчетности предприятия в том периоде, в котором они были осуществлены.[12]

Непротиворечивости - обеспечение тождества данных аналитического учета соответствующим счетам синтетического учета на конец последнего календарного дня каждого месяца, а также показателей финансовой отчетности данным синтетического и аналитического учета.

Наиболее существенно на выбор учетной политики предприятия влияют следующие факторы:

- экономически правовое поле деятельности предприятия;

- отрасль или вид деятельности;

- правовой и организационный статус предприятия - форма собственности и тому подобное;

- организационная структура предприятия;

- стратегия финансово-хозяйственного развития.

Анализ этих факторов позволяет сформировать оптимальный вариант учетной политики предприятия с учетом особенностей функционирования предприятия.

Система налогового учёта организуется налогоплательщиком самостоятельно, и налоговые органы не вправе устанавливать обязательные формы документов налогового учёта.[13]

Положения учетной политики следует рассматривать как изменяющиеся под влиянием внешней среды, развития науки, техники и практики, а определение и формулировка их непрерывно совершенствуются.[14]

Методологический аспект этого процесса включает:

- определение задач и субъектов хозяйствования, на которые распространяются эти задачи; определение объемов и порядка обнародования отчетности и представления информации в отчетности;

- установление правил ведения налогового учета и порядка получения отчетных показателей.

Организационный аспект должен обеспечить практическую реализацию

методологических проблем, определяя исполнителей, сроки, необходимые средства. Полнота, глубина раскрытия, целесообразность, рациональность и эффективность хозяйственных операций достигаются благодаря составляющим методам налогового учета.

1.3 Порядок и этапы составления учетной политики

Учетная политика – это выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.[15]

Документом, в котором фиксируются положения учетной политики, является приказ или распоряжение руководителя предприятия, утверждается на каждый следующий отчетный год.[16]

Учетная политика должна быть единой на предприятии, то есть принципы учетной политики применяются всеми филиалами, представительствами, отделениями и другими обособленными подразделениями независимо от места расположения.

При невозможности применить единую учетную политику это оговаривается в примечаниях к консолидированной финансовой отчетности.[17]

Предприятие устанавливает учетную политику только в отношении тех хозяйственных операций и событий, которые имеют место в их деятельности или планируются в ближайшем будущем.

Ответственным за составление приказа является владелец предприятия или уполномоченный им руководитель предприятия, и утверждает приказ.

При формировании учетной политики по конкретному направлению предприятие осуществляет выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.[18]

Приказ об учетной политике должен состоять из двух частей:

- порядок организации бухгалтерского учета на предприятии, определяет организационные мероприятия;

- учетная политика предприятия, определяет учетные принципы и

процедуры.[19]

Приказ об учетной политике является руководством к действию для работников бухгалтерии или других должностных лиц, выполняющих эти обязанности.

Порядок составления приказа об учетной политике содержит следующие

этапы:

- Подготовительный этап, который включает:

- Изучение учредительных документов, направлений деятельности, бизнес-планов по новым направлениям;

- Оценка стратегии предприятия, определение стратегических и тактических целей;

- Изучение и оценка состояния бухгалтерского учета;

- Анализ норм действующего законодательства по бухгалтерскому учету.

- Определение объектов учетной политики.

- Выбор элементов учетной политики по объектам, определенным на

предыдущем этапе.

Документальное оформление приказа.

Заключительный этап - внедрение учетной политики на предприятии,

контроль за ее соблюдением. [20]

Положения, содержащиеся в безальтернативном варианте, отражению в учетной политике не подлежат.

Учетная политика предприятия является не просто совокупностью способов ведения учета, избранных в соответствии с условиями хозяйствования, но и выбором методики учета, которая предоставляет возможность использовать различные варианты отражения фактов хозяйственной жизни в учете.

Иначе говоря, учетная политика предприятий определяется как организация управления учетом, а в узком - как совокупность способов ведения учета.

При формировании учетной политики необходимо следовать определенной последовательности, когда каждый предыдущий этап обеспечивает осуществление последующего.

2. Содержание учетной политики

2.1 Субъекты и уровни регулирования учетной политики

Деятельность, составляющая содержание учетной политики, осуществляется определенными субъектами. Содержание отдельных элементов и методы, используемые при формировании учетной политики, зависят от уровня ее реализации.[21]

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.[22]

Учетная политика, кроме цели, субъекта, объекта, должна включать определенные инструменты, рычаги, которые обеспечивают документальное, правовое оформление управленческого воздействия.

Инструменты учетной политики - это законы, стандарты, приказы, положения, инструкции, методические разработки и рекомендации, другие внутренние регламенты предприятия.[23]

При этом на разных уровнях используют различные инструменты учетной политики. (Приложение)

Они, с одной стороны, являются результатом отработки учетной политики, например, приказ об учетной политике закрепляет выбранные предприятием методы и варианты, а с другой - рычагом, что позволяет обеспечить поддержание системы бухгалтерского учета в состоянии, соответствующем поставленной цели учетной политики.

Четкое определение перечня и содержания инструментов учетной политики соответствующего уровня особенно важно для формирования эффективной учетной политики предприятия с учетом некачественной отработки приказов об учетной политике и наличии дублирования внутренних регламентов большинства предприятий, наблюдается в отечественной практике.

Такой подход к трактовке составляющих учетной политики как целенаправленной деятельности по управлению учетом дает возможность определить содержание деятельности по формированию учетной политики как государственное регулирование налогового учета, методическое обеспечение формирования учетной политики на отраслевом (ведомственном) уровне, организацию учетного процесса на предприятии. [24]

Государственный уровень регулирования учетной политики предполагает определение:

- базовых принципов и основных принципов ведения учета, степени регламентации учета;

- методологических подходов к оценке и процедур ведения учета при формировании финансовой отчетности;

- отдельных элементов технологии и организации ведения учета.

В настоящее время в действующем законодательстве четко определены подходы к регламентированию учета, сформулированы принципы ведения учета и финансовой отчетности, законодательно закреплены отдельные элементы технологии учетного процесса.[25]

Есть документы, регламентирующие организацию работы учетной службы. Разработаны и утверждены приказами Министерства финансов РФ стандарты бухгалтерского учета, соответствующие международным стандартам, которые учитывают правовые нормы осуществления предпринимательской деятельности, дают возможность формировать информационную базу для анализа эффективности функционирования субъектов хозяйственной деятельности, выполнения финансовых планов, расчета прогнозных показателей развития предприятий и соответствующих макроэкономических показателей.

2.2 Налоговый аспект учетной политики

Положения законодательства о налогах и сборах предусматривают необходимость отражения налогоплательщиками способов определения налоговой базы, порядка исчисления и уплаты налога в учетной политике «для целей налогообложения».[26]

Законом о налоговом учете установлено, что предприятие самостоятельно определяет учетную политику и выбирает форму налогового учета. Учетная политика это совокупность принципов, методов и процедур, используемых предприятием для составления и представления финансовой отчетности, задачей которой, в свою очередь, является предоставление полной, достоверной информации о финансовом состоянии и результатах деятельности предприятия.

Ведение налогового учета вызвано тем, что в НК РФ предусмотрен порядок группировки и учета отдельных объектов и хозяйственных операций для целей налогообложения, отличающийся от порядка их группировки и отражения в бухгалтерском учете.[27]

В РФ порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя организации-налогоплательщика.[28]

Выбор учетной политики предприятия зависит от многих факторов. Во-первых, это стратегия финансово-хозяйственного развития организации.

Так, цели и задачи экономического развития предприятия на долгосрочную перспективу накладывают свой отпечаток на подходы к выбору учетных методов и процедур. Финансовые результаты являются условной величиной, размер которой зависит от выбранных методов учета. Поэтому в зависимости от поставленной цели учетная политика может способствовать или максимизации прибыли текущих периодов, или созданию условий для получения максимальной прибыли в будущем.

Ко второй группе факторов влияния на учетную политику принадлежит форма собственности предприятия, его отраслевая принадлежность, вид деятельности, объемы деятельности, система налогообложения. Каждый из перечисленных факторов раскрывает особенности и ограничения, которые следует учитывать при избрании элементов учетной политики конкретного предприятия.

Третью группу факторов, влияющих на формирование учетной политики, можно условно обозначить как субъективные, так что они связаны с уровнем квалификации и ответственности кадров за выполнение своих обязанностей.

Поскольку учетная политика для целей налогообложения является механизмом достижения целей налоговой политики, в ней должны быть закреплены основополагающие принципы…по которым налогоплательщику предоставлена возможность выбора варианта налогового учета.[29]

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета.[30]

Учетная политика должна учитывать также и подходы к бухгалтерскому учету налогов. Так, по мнению многих ученых, которые исследовали вопросы формирования учетной политики предприятия, распорядительный документ, которым она утверждается, должен состоять из двух основных частей:

- раскрытие основных положений по организации бухгалтерского учета;

- непосредственное освещение учетной политики - наведение перечня принципов оценки статей и применение методов учета по отдельным статьям отчетности, по которым нормативная база предусматривает более одного варианта их использования.

Однако учетная политика и организация налогового учета должны стать отправной точкой не только для составления финансовой отчетности, но и для использования данных при планировании деятельности, для анализа и контроля деятельности предприятия в периодах между составлением финансовой отчетности.

Учётная политика для целей налогообложения представляет собой совокупность правил и методов, позволяющих обобщать информацию для определения налоговой базы по налогу на прибыль, и формируется в соответствии с особенностями деятельности организаций и главными принципами налогового учёта.[31]

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного или налогового периода.[32]

Если налогоплательщик начал осуществлять новые виды деятельности, в учетной политике должны быть определены принципы и порядок их отражения для целей налогообложения.[33]

Основными вопросами организации налогового учета, которые должны быть решены и зафиксированы в соответствующем распорядительном документе, являются:

- избрание варианта ведения налогового учета с разработкой в случае необходимости специальных учетных регистров налогового учета;

- определение должностных лиц, ответственных за его ведение, составление и представление налоговой отчетности. [34]

Сегодня только налоговый учет налога на добавленную стоимость ведется в специальных первичных документах и регистрах утвержденной на законодательном уровне формы. Порядок накопления данных о валовых доходах и валовых расходах предприятия устанавливают самостоятельно. Их учет может осуществляться:

- внесистемно;

- на отдельных счетах налогового учета.[35]

При внесистемном учете валовых доходов и расходов действующие на предприятии учетные регистры дополняют дополнительными столбцами для накопления соответствующей информации, а также составляют отдельные налоговые расчеты - прироста (убыли) балансовой стоимости материальных активов, амортизации.

Системное ведение налогового учета предполагает определение базы налогообложения по системе записей на специальных счетах налогового учета в определенной взаимосвязи с финансовым учетом по родственным операциям.

При выборе элементов учетной политики, влияющих на формирование налоговой прибыли, существенное значение имеют методические учетные приемы, которые влияют на оценку запасов. Поэтому, при ведении налогового учета, особое значение приобретают такие элементы учетной политики:

- метод оценки запасов при их списании;

- перечень статей производственной себестоимости;

- методика списания транспортно-заготовительных расходов;

- состав и порядок списания постоянных и сменных общепроизводственных расходов;

- база распределения общепроизводственных расходов.

Таким образом, целью разработки учетной политики для целей налогообложения является реализация на оперативном уровне стратегии налоговой политики как части финансовой политики организации, направленной на минимизацию налоговых платежей с соблюдением установленных законодательством о налогах и сборах требований.[36]

Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством. [37]

2.3 Документальное оформление учетной политики

Документом, в котором фиксируются положения учетной политики, является приказ или распоряжение руководителя предприятия, который составляется на каждый следующий отчетный год. Составление приказа, который утверждает на текущий год принятую методологию бухгалтерского учета и его организации требуется законодательством.

Приказ об учетной политике - это документ внутреннего пользования, который подписывают лица, имеющие право первой и второй подписи (традиционно - руководитель и главный бухгалтер или бухгалтер).

При составлении приказа, кроме факторов нормативно-правового характера, необходимо также учитывать: юридический статус предприятия - форма собственности и организационно-правовая форма, отраслевую специфику предприятия, наличие квалифицированных бухгалтерских кадров и др. Сам приказ должен полно отражать особенности организации и ведения бухгалтерского учета и составления отчетности на предприятии. Форма и содержание приказа на сегодня не регламентируются.

Учетная политика организации для целей налогообложения оформляется в виде документа, разрабатываемого самостоятельно организацией - налогоплательщиком, и в нем в соответствии с действующим законодательством о налогах и сборах закрепляются «внутренние» правила определения налоговой базы, исчисления и уплаты налогов в данной организации.[38]

Сложившаяся на предприятии учетная политика должна быть оформлена организационно-распорядительным документом, например, приказом, распоряжением и т.п..

Одним из первых высказал свои предложения по документального оформления учетной политики предприятия проф. Л.З. Шнейдман, который отмечает, что к числу документов, которыми должна оформляться учетная политика, необходимо относить не только приказы и распоряжения руководителя организации, но и различные внутренние правила, инструкции, положения, регламенты и процедуры, решения собственников (общего собрания акционеров и др. ) тому подобное.[39]

Выбор конкретного типа документа зависит от внутреннего распорядка организации и характера вопроса учетной политики.

Неотъемлемым атрибутом учетной политики являются проектные материалы по организационным основам учета. Среди них - графики документооборота, план организации учета, рабочие проекты автоматизированного ведения учета, должностные инструкции. [40]

Цель их издания - оформить порядок использования тех или иных способов ведения учета, которые выбирает организация, определить то, как технически должны использовать различные элементы учетной политики.

Кроме документов специально посвященных учетной политике, следует отметить важность учредительных документов - устав, учредительный договор или др.. Которые закладывают основы хозяйственной и управленческой системы организации.

Наряду с определением предмета деятельности хозяйственной организации, ее устав, порядке функционирования, учредительные документы обычно отражают ряд вопросов системы учета (продолжительность отчетного года, порядок рассмотрения и утверждения годового отчета, порядок проведения аудита отчетности и т.п.) »[201, с. 9]. Как показали результаты проведенного нами обследования на предприятиях перерабатывающей промышленности, подавляющее их большинство документальное оформление учетной политики осуществляет в виде Приказа об учетной политике, который после его утверждения приобретает статус юридического документа.

Приказ об учетной политике является основным внутренним организационно-распорядительным документом относительно методики и организации учета и является обязательным для выполнения всеми структурными подразделениями и работниками предприятия. Такой документ по своей сути является связующим звеном между законодательством по вопросам учета и внутренними положениями предприятия, так сказать конституции учетного процесса. [41]

Типовой формы приказа об учетной политике не существует, поскольку объем и порядок его формирования не регламентирован ни одним нормативным документом, поэтому при его составлении следует руководствоваться профессиональным суждением и требованиями законодательных актов и нормативных документов. При этом положения учетной политики могут содержаться как в тексте приказа, так и в приложениях к приказу.

Однако, не следует включать в приказ об учетной политике нормы, которые определены законодательными актами и нормативными документами и не требуют выбора предприятием, а также способы отображения тех объектов, которые отсутствуют на предприятии, позволяет сократить объем приказа и время на формирование учетной политики.

При появлении новых объектов учета не характерных для финансово-хозяйственной деятельности предприятия, необходимо внести изменения в приказ об учетной политике. [42]

Необходимость формирования приказа об учетной политике обусловливается двумя факторами:

- во-первых, нормальная деятельность предприятия невозможна без упорядоченности его внутренней жизни, одним из аспектов которого является учет;

- во-вторых, влияние учетной политики на результаты работы предприятия столь существенно, что требует решения первого руководителя по методике и организации учетного процесса[43]

Изучение экономической литературы свидетельствуют о том, что кроме приказа в качестве организационно-распорядительного документа по документального оформления учетной политики используют распоряжения и положения.

На основании изучения теоретических основ и существующей практики учета при формировании учетной политики необходимо придерживаться в первую очередь, принципов законности - выбранные предприятием методические приемы (способы) и процедуры ведения учета не должны противоречить действующему законодательству и нормативным документам.

Организация учета предполагает определение структуры бухгалтерии, централизованную и децентрализованную системы обработки данных, разработка рабочих инструкций для работников, отвечающих за ведение налогового учета, графиков документооборота, внутренних стандартов, коммуникационные связи.

Учетная политика является инструментом организации учета на конкретном предприятии, включает совокупность принципов, методов и процедур, которые были им выбраны для ведения налогового учета, исходя из установленных требований и особенностей деятельности предприятия.

При расширенном подходе к содержанию учетной политики она должна рассматриваться в совокупности ее методической, технической и организационной сторонами.

ЗАКЛЮЧЕНИЕ

Учетная политика представляет собой документ, который призван регламентировать порядок ведения бухгалтерского и налогового учета в организации, свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности.

Предприятия, независимо от формы собственности, имеют право разрабатывать учетную политику самостоятельно, учитывая особенности осуществляемых видов деятельности, отрасли экономики, применяемых налоговых режимов и других факторов.

Но в то же время, им следует придерживаться единых способов ведения бухгалтерского учета:

- первичного наблюдения,

- стоимостного измерения,

- текущей группировки,

- итогового обобщения фактов хозяйственной деятельности.

Если сравнивать учетную политику для целей ведения бухгалтерского учета, и для целей налогообложения, то можно сделать вывод, что для целей ведения бухгалтерского учета под учетной политикой организации понимаются принятые ею способы ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика для целей налогообложения представляет собой выбранную компанией совокупность допускаемых налоговым законодательством способов определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Теория учетной политики включает принципы учета, научные положения, конструирование информационной системы, определение предмета учета, методов сбора и обработки данных.

Методология учета предусматривает процедуры получения первичных данных, оценки ресурсов, ведение счетов, начисление амортизации, учета ремонтов, определение объема реализации, доходов, финансовых результатов и тому подобное.

Технология обработки данных включает: план счетов; формы учета; последовательность прохождения документов; организации внутреннего контроля; порядок ведения регистров, сведений, разделочная таблиц; проведения инвентаризации; составление отчетов.

Организация учета предполагает определение структуры бухгалтерии, централизованную и децентрализованную системы обработки данных, разработка рабочих инструкций для работников бухгалтерии, графиков документооборота, внутренних стандартов, коммуникационные связи бухгалтерии с другими отделами и службами.

Учетная политика предприятия составляется главным бухгалтером и утверждается приказом руководителя. Она может быть оформлена как единым документом, информация в котором изложена в специальных разделах, главах, статьях, так и отдельными приказами для правил и методов бухгалтерского учета, исчисления каждого налога и т.д.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» URL:https://www.consultant.ru/document/cons_doc_LAW_122855/

- Налоговый Кодекс Российской Федерации. URL: http://ppt.ru/kodeks.phtml?kodeks=14&paper=31

- Положение По бухгалтерскому учету «Учетная политика организации»

- (ПБУ 1/2008) ред. От 06.04.2015 URL: http://www.consultant.ru/document/cons_doc_LAW_81164

- Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. URL: http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf

- Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 510 с.

- Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 143 с. - URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf

- Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 122 с. URL: http://www.unn.ru/books/met_files/nalog.pdf

- Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 216 с.

- Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 80 с.

- Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 208 с.

- Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 304 с.

Приложения

Инструменты регулирования учетной политики

|

Уровень учетной политики |

Инструменты учетной политики |

Элементы учетной политики |

|

|

государственный |

Законы; П (С) БУ, положение; нормативы |

теория |

|

|

Методология |

|||

|

Отраслевой (ведомственный) |

Методические рекомендации по выбору и оптимизации альтернативных вариантов учетной политики; справочные данные об уровне показателей других предприятий |

||

|

Локальный (предприятия) |

Приказ об учетной политике ; внутренние регламенты по методического обеспечения учета отдельных объектов (инструкции по учету затрат и калькулирования себестоимости, с учета и движения сырья и т.д.) |

||

|

Перечень учетных номенклатур и их носителей; формы первичных документов; оперограммы первичных документов; графики движения документов; форма ведения учета; учетные регистры и техника их ведения; рабочий план счетов; |

технология |

||

|

Уровень учетной политики |

приказы, положения и графики проведения инвентаризации; табель-календарь, график составления отчетности; перечень и состав финансовой, статистической и внутренней отчетности; организация хранения и утилизации документов |

организация бухгалтерской службы |

-

Налоговый Кодекс Российской Федерации. URL: http://ppt.ru/kodeks.phtml?kodeks=14&paper=31 ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – С.12 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – С.34 ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С.12 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – С.34 ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – С. 5 ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – С. 6 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – С.36 ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – С. 154 ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – С. 156 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.197 ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – С.14 ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – С.15 ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – С.19 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – С.40 ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – С. 158 ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С. 239 ↑

-

Положение По бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) ред. От 06.04.2015 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.198 ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – С. 159 ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 21 ↑

-

Положение По бухгалтерскому учету «Учетная политика организации»(ПБУ 1/2008) ред. От 06.04.2015 ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – С.17 ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – С. 159 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. С. 199 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – С.40 ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.230 ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – С.25 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – С.38 ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – С.25 ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – С.12 ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.230 ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – С.26 ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – С. 161 ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.231 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – С. 41 ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – С.26 ↑

-

Смагина М.Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – С.15 ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – С.40 ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.236 ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – С.230 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. С. 201 ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – С. 161 ↑

- Ответственность за нарушение законодательства о рекламе Российской Федерации

- Недействительность сделок (О правовой природе недействительных сделок)

- Понятие оперативно-розыскной деятельности (Понятие и виды оперативно-розыскных мероприятий)

- Принципы предпринимательского права

- Право собственности

- Признаки и функции договорных конструкций

- Правовое регулирование рекламной деятельности (Правовая природа рекламы как особого вида информации. Понятие рекламной деятельности)

- Понятие и система источников гражданского права.

- Аналитические регистры налогового учета по налогу на прибыль (Содержание налогового учета на основе аналитических регистров)

- Налоговый учет по акцизу (Сущность акцизного налогообложения)

- Налоговый учет по налогу на имущество организаций (Порядок фискального учета по налогу)

- Понятие учетной политики организации