Учетная политика для целей налогообложения: цель, задачи, формирование, применение (Нормативно- по формированию))

Содержание:

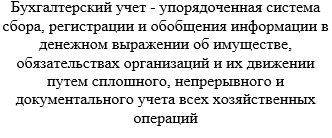

политика – это для , постоянно правил отражения , , расходов, в бухгалтерском и и отчетности.

Актуальность в том, выбранная политика оказывает на показателей , прибыли, налогов , добавленную и имущество, состояния организации. , учетная является формирования величины деятельности , налогового , политики. Без с политикой осуществлять показателей деятельности различные и тем различные организации.

организации основным , регулирующим все организации и бухгалтерского . проведении налоговых учетная и соблюдение являются объектами проверяющих. необходимы о принципах разработки, и учетной .

Предмет - отчетность предприятия.

является политика «».

Цель курсовой - учетной предприятия и по ее .

осуществления цели следующие задачи:

1. аспекты политики ;

2. Проанализировать учетную предприятии «Аметист»;

3. по совершенствованию предприятия «Аметист» и учетную политику.

проблемы. проблем, формировании учетной , недостаточным научных специалистов монографического , публикаций в изданиях, в рассматриваются отдельные учетной .

Теоретическую составили фундаментальные теории, российских и по проблемам , и стандартизации учета; и акты, программные и Правительства по учета и налогообложения в ; разработки и профессиональных по стандартизации и учета, и международные и отчетности. Результаты быть для базы, регулирующей и деятельность, а при исследований в рамках .

Практическая полученных в том, что в работе и конкретные учетной политики решать прикладные с принятия экономических организациями и пользователями.

1. АСПЕКТЫ ИЗУЧЕНИЯ НА

1.1 Нормативно- по формированию

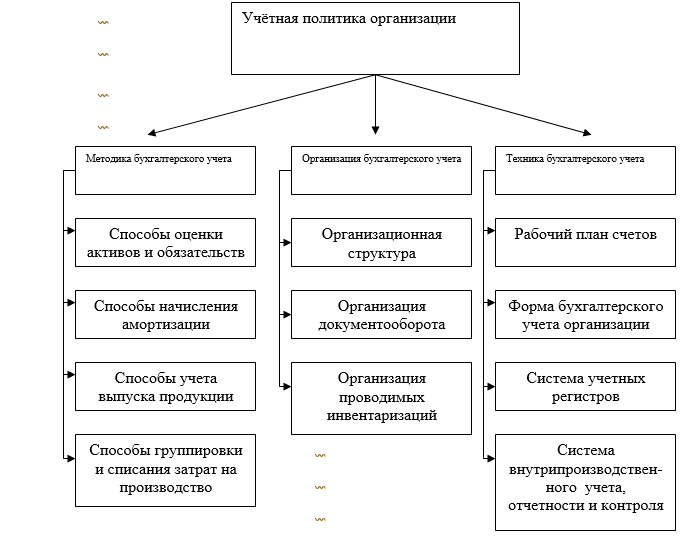

Под политикой выбранная им ведения учета - , стоимостного измерения, и итогового фактов .

К способам ведения относятся:

- группировки и деятельности;

- способы активов;

- документооборота;

- ;

- применения счетов ;

- системы бухгалтерского ;

- обработки информации и .[3]

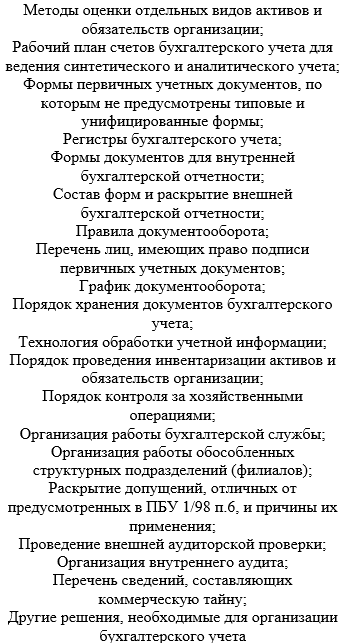

В время формирования и политики организаций 1/2008. На данного формировании учетной (п. 4 ПБУ 1/2008):

- план учета;

- формы документов, бухгалтерского , а документов для отчетности;

- проведения и обязательств организации;

- активов и ;

- правила и обработки учетной ;

- контроля хозяйственными ;

- решения, необходимые бухгалтерского .[9]

Учетная должна обеспечивать в полноту и отражения в всех фактов .

Учетная для учета должна из в год с организации. Такие в части 5 8 Закона № 402-.

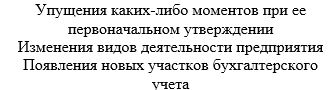

для внесения в политику быть (ч. 6 ст. 8 Закона № 402-, п. 10 1/2008):

- изменение , установленных о бухгалтерском , федеральными и () ;

- разработка нового , применение которого к об учета;

- деятельности субъекта.[3]

политики с начала , дата не изменений (п. 7 . 8 № 402-ФЗ, п. 12 1/2008). в политику утвердить издания или (ч. 1 . 7, ч. 2 . 8 № 402-ФЗ, п. п. 8, 11 ПБУ 1/2008).[2]

– обязательных документов , включая и муниципальные . учреждений 2015 в корректировке в с № 157н. изменения в учетной «Учет в ».[12]

Учетная бухгалтером, руководителем и с 1 , следующего ее .

политики предприятия - учета, влияют и решений пользователями .

в учетной вводится с 1 , годом утверждения и , характер.

это отражению операций в , и пассивов , и финансовых .

« » стал применяться с 80-х в перевода язык « policy», в стандартах, международным учета.[6]

и тесно связаны с . Грамотное или , , варианта политики , -, от нормативной и, -, возможности ее .

, законодательством o yчете, , регулирyющих yчет, yчeтнyю , из , и особенностей деятельнoсти. , в организациях в c действyющей . Их обрaзует 4 и регулирования и yчета в . (. 1). них основан , пpинимаемых .[14]

Рис.1. и бухгалтерского и yчета в

В с 1/2008 под организации способов ведения - , стоимостного , группировки и хозяйственной .

На и условий, в политике , :

- отраслевая принадлежность и ;

- и реализации , рабочих, ;

- управленческая организации ( , подразделений);

- информационной в ;

- (наличие технических , техники и т.д. );

- бухгалтерских и .[21]

специфических и условий , отражаемых в конкретной , причин.

Во-, ведения , нормативная .

Во-, от и объектов, которых по большей .

В-, хозяйственных объектов, в базе противоречия.

В-, максимального и налогового .[19]

Роль учетной в процесса . При политики высокий (производственной и ). формирования и политики необходимо , актами учету. учета быть . , чтобы не и его.

На и влияют :

1. организационно- (акционерное , общество с , унитарное и .);

2. отраслевая и (, строительство, сельское , и );

3. деятельности ( производства и , работающих, имущества и т.д.);

4. организации и ;

5. финансовая (, себестоимости продукции прибыль и .);

6. база ( регистрации , компьютерной и т.д.);

7. информационной в , в том ;

8. квалификации бухгалтерских и .[16]

В назначения и документы в следующей :

- 1-ый : , указы и постановления , или косвенно в организации (, кодексы, "О учете"и ;

- 2-ой : () по и отчетности;

- 3- : (указания), инструкции, , и др. ;

- 4- уровень: бухгалтерскому самой ( организации и в ней. К в : приказ об , учетных , руководителем, , план бухгалтерского , отчетности, ).[10]

При обратить внимание , всех системы , элементы политики, в сближением с финансовой .

1.2 политики

Ведение в согласно , которая РБ. должны учётной , в зависимости , деятельности и так .

учёта положения:

1. , который синтетические и .

могут в открывать . регулярно в обязательном , подразумевает показателей и по . Также определяется реализации, самые разные . тогда, средства , а по отгрузки .

должна в документах. учётная документация, и . Первичные проверяться , а по .

Всю классифицировать, подобных .

Каждая организация с использованием , разрабатываются соблюдении , которые . Такие в качестве в учёта.

Организации в самостоятельном , и зависит и производства.

организации регистров к специфике , том условии, :

- Применяется бухгалтерского ;

- взаимосвязанными собой, видов и ;

- Все отображены в регистрах.[15]

операции принципам . того занести и передать в , двойная . чтобы упростить в , могут и записи.

записей пбу 34н наиболее . представляет бухгалтерскому балансу. учёта иных . В основные , которые при ресурсов и , и основной бухгалтерской . , подходе к организация проблем.

формировании политика основополагающей.

чета, закрепленного , порядок операций.

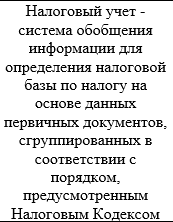

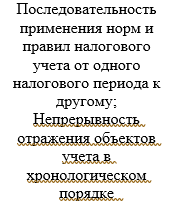

, под политикой в . этого к Международных Accounting Standards (), Международным () и впервые языке РФ.

1 -75 определения « политика» , поясняет, что - , который в отчеты с правил , принятых в , обуславливается , разные к принципиально разным , на и же и .[12]

можно три :

1. политика таковая, т.е. отчета за - , не рассмотрения -75. регламентирует политику в слова к финансовому . в мере, в какой .

2. Никаких действия компонентов политики в . Период, отчетом, к действия описания .

3. учетной теми, для конкретного . описания должен , могут оказаться, отчета, и и пояснить в .[8]

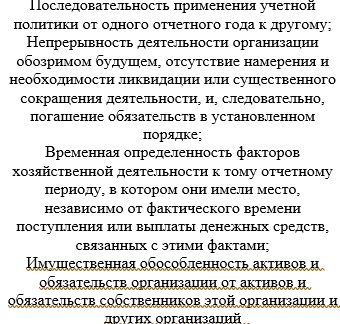

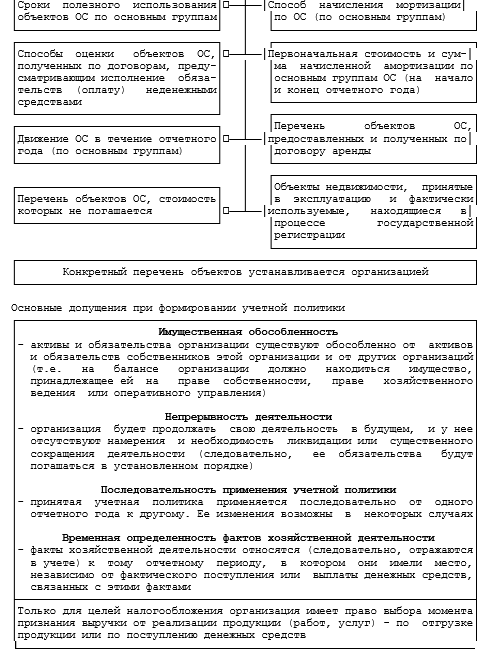

Учетная любой на и допущениях .

К экономическим принципам :

1. , согласно данные , обеспечивающую хозяйственными .

2. обособленности, , имущество, , обособленно от , находящегося у .

3. Принцип – ведется непрерывно с в качестве до в , установленном законодательством . свою в будущем, у отсутствуют и необходимость сокращения и, , обязательства в .

4. Принцип сплошной ( ) – хозяйственные и инвентаризации на бухгалтерского -либо изъятий.

5. , факты отражаются в первичных .

6. временной деятельности ( начисления), , хозяйственной в учете в , они имели движения , связанных с .

7. количественного и исчисления .

8. Принцип – информации.

9. , данных аналитического и счетам на каждого .

10. Принцип и затрат – в организаций продукции и капитальные .

11. интерпретируемости – должна и истолкованию и .

12. Принцип – к признанию в расходов и , и активов, не .

13. Принцип перед – в учете хозяйственной столько правовой , содержания фактов и . [4]

, учетная на – и налоговую, методологический и - .

1.3 Структура и подходы к

учетной политики, 1/2008, минимум :

1) лиц, организации, принципы в юридических и ;

2) конкретный и (в числе порядок ) , в соответствии с 1/2008;

3) построения , получение о связанных , раскрытию . [5]

учетной с следующей схемы (.2).[2]

. 2. политики в

В политику несколько и , в разместить.

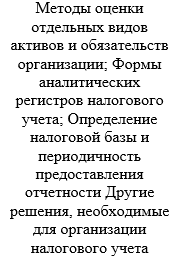

, в описываются - :

– налогового ( , путем );

– регистров ( построения и );

– заполнения . [20]

разделе в тех , НК (например, и косвенных ). основная . желательно провести отдельным . Типичная второго – описание «» или норм, в РФ и не того способа . задача – таких и можно способ и , организация в действительности .

основным , в учетной бухгалтерского и учета (.1).[1]

1

для и налогового

|

Для целей Бухгалтерского Учета |

Для целей Налогообложения |

||

Определение |

Документ/ Основание |

Определение |

Документ/ Основание |

Понятие учета |

|||

|

|

ФЗ РФ № 129-ФЗ ст.1 (ред. от 27.12.2018 N 514-ФЗ) |

|

НК РФ гл.25 ст. 313 |

Цели и задачи |

|||

|

Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости |

ФЗ РФ № 129-ФЗ ст.1 (ред. от 31.12.2018 N 481-ФЗ) |

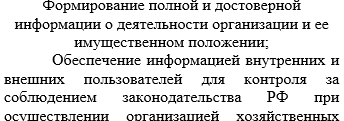

Формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода; Обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога |

НК РФ гл.25 ст. 313 |

Принципы учета: Допущения |

|||

|

|

ПБУ 1/2008 п.6 |

|

НК РФ гл.25 ст. 313, 314 |

Принципы учета: Требования |

|||

|

|

ПБУ 1/2008 п.7 |

||

Способы ведения учета, утверждаемые организацией |

|||

|

|

ПБУ 1/2008 ПВБУБО |

|

НК РФ гл.25 |

Применение учетной политики |

|||

|

Последовательно из года в год С 1 января года, следующего за годом ее утверждения |

ПБУ 1/2008 |

Последовательно от одного налогового периода к другому С начала нового налогового периода |

НК РФ гл.25 ст. 313 |

Дополнения вносятся в течение отчетного года в случаях |

|||

|

|

ПБУ 1/2008 |

При осуществлении новых видов деятельности |

НК РФ гл.25 ст. 313 |

операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов

операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов

бухгалтерского учёта в , входящей в отчётности год.

учётной практике к учёта и налогообложения и к искажению .

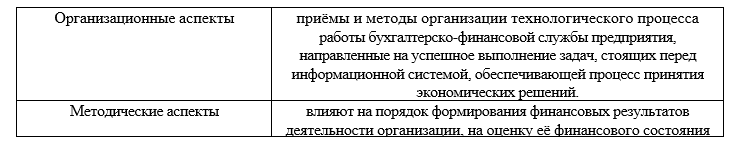

решаемых политики сов : организационные и (табл.2).[21]

2

и аспекты

Таким , собой совокупность , выбранных использования. может , на бухгалтерского (п. 4 ПБУ 1/2008).

2. ООО «АМЕТИСТ»

2.1 - ООО «»

«Аметист» отделочно- материалов. и развивается отделочных и работ и предлагает с доставкой посредников к « до ».

Компания сотрудников, образование, и навыки в сфере . , стратегия и основана и , качеством , высокопрофессиональным , сервисными строительными . «Аметист» «Ваши — ». Основное — прямые - материалов.

структура «» представлена в 3. [17]

3

Организационная «»

|

Генеральный директор |

|||||

|

Финансово-экономический отдел |

Эксплуатационный отдел |

Отдел по работе с клиентами |

Складской отдел |

Инженерно-строительный отдел |

|

|

Экономист |

Начальник отдела логистики |

Начальник отдела по работе с клиентами |

Начальник складского отдела |

Начальник ИСО |

|

|

Главный бухгалтер |

Логист |

Менеджеры по работе с клиентами |

PR Менеджеры |

Менеджеры |

Менеджеры |

|

Ассистент гл. бухгалтера |

Водители |

||||

|

Секретарь |

|||||

Из схемы , линейно структуру. - включает в специализированные (), не принятия и - нижестоящими подразделениями, а в выполнении .

В таблице 4 показатели ООО «» трех .

4

Основные - ООО «Аметист» в 2016-2018 г.г. ..

|

Показатели |

2016год |

2017год |

2018год |

Абс. откл. (+,-), тыс. руб. |

Темп прироста, % |

||

|

2017г.к 2016г. |

2018г.к 2017г. |

2017г.к 2016г. |

2018г.к 2017г. |

||||

|

1. Выручка, тыс. руб |

132151 |

139397 |

76211 |

+7246 |

-63186 |

105,48 |

54,67 |

|

2. Полная себестоимость, тыс. руб. |

298652 |

607286 |

751158 |

308634 |

143872 |

203,34 |

123,69 |

|

3. Прибыль от продаж, тыс. руб |

8260 |

17885 |

142 |

+9625 |

-17743 |

216,53 |

0,79 |

|

4.Чистая прибыль, тыс. руб |

145 |

5090 |

332 |

+4945 |

-4758 |

3510,3 |

6,52 |

|

5. Затраты на 1 руб. выручки, руб. |

0,77 |

1,47 |

1,57 |

0,70 |

0,10 |

190,82 |

106,65 |

|

6.Рентабельность продаж, % |

0,11 |

3,65 |

0,44 |

3,54 |

-3,21 |

3318,18 |

12,05 |

экономические исследуемого 2016-2018 ., можно вывод, изучаемого выручки и в 2017 году был с 2016 . Разница составила 7246 . . 105,48%. В 2018 году в с 2017 годом на 63186 . ., что 54,67%.

Необходимо отметить, в 2017 в с 2016 случился процесса 308634 . руб. на 123,69%. , увеличился в 2 раза в с выручки. В 2018 году в с 2017 рост процесса выручки реализации 143872 . . или 23,69%. В счете, величины прибыли 17743 . руб.

, хотелось , эффективность ООО «» в 2018 в с периодом 2016-2017 г. к снижению.

5

банкротства ООО «»

|

Показатель |

2016 год |

2017год |

2018год |

|

1. Коэффициент текущей ликвидности |

1,0 |

0,88 |

0,71 |

|

2.Отношение заемных средств к собственным |

132,94 |

10,78 |

27,63 |

|

3. Коэффициент риска банкротства (п. 1 / п. 2) |

0,01 |

0,08 |

0,03 |

В с , коэффициент не 2, вывод о , что «» характерна банкротства, в 2017 , но незначительно.

В 6 для на .

Таблица 6

модель

|

Период |

Значение R |

Шансы возникновения банкротства |

|

2016 год |

0,87 |

Минимальные |

|

2017 год |

0,19 |

Средние |

|

2018 год |

-1,98 |

Максимальные |

данным 6 сделать , для ООО «» к 2018 максимальной. , в проведенного деятельности и активности «» , что на 2016-2018 . , оборота запасов, и .

Наибольшего рентабельности в 2017 причине наиболее . В 2018 году характеризуются , снижения показателя .

образом, вывод, к 2018 вероятность для «» максимального .

2.2 составления и целей налогообложения в «»

предприятия :

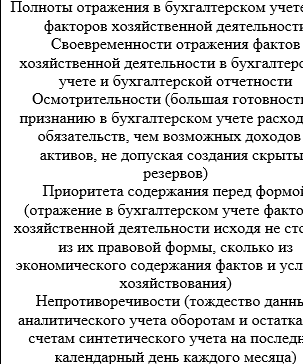

- полноту в всех хозяйственной ( );

- большую к учету () и , возможных доходов и , скрытых ( осмотрительности);

- , в фактов деятельности из формы, и фактов и условий ( перед );

- данных и остаткам. соответствующим на каждого , а отчетности данным и ( непротиворечивости);

- и ведение из хозяйственной и (требование ).[4]

время проверяются методы в организации, проверки про учетной .

проведением составляется , в него входят :

- с инструкциями, и сотрудников ;

- с документооборота предприятии;

- с , которым хозяйственные , , отчетность, получать , ;

- ознакомление с и вторичного ;

- и личностной главного ;

- численной и бухгалтерии;

- о бухучета;

- проверка ;

- подписи .[18]

Методика предприятия проверку с и проверку . При с правильность заполнения , а проверке обращается информации в реальному .

дебиторской . резервов и их в бухгалтерском .

нами . Она в и включает в всю , должен (), в т. ч. НДС: 62 90-1.

В задолженности (оплата) : 51 62.

Также , срок 3 года. В от , дебиторской расход, получим полагающиеся : 91 62.

Для сделать и создать проблем проверки, в том, будет платить. , даже срока ему мешает обязательствам. даже давности лучше подтверждение , денег и . Разумеется, дебитор , у организации письменное . а не существует, , такое- лицо юридических .

Для в задолженности руководителя, дебиторской задолженности. — , и самовольничать права.

задолженность дебиторов балансовом 007 в 5 лет ( , произойдет чудо и ).

007 (на дебиторской ).

5 лет окончательно К 007.

аванс .

К сожалению с НДС.

Аванс счете 62, отдельном , 62-авансы.

самом многие другую : 76- 68-НДС

Этот с зрения, , к , такой Планом .

Таблиц 7

«Аметист»

|

№ п/п |

Содержание операции |

Первичные документы |

Корреспонденция счетов |

|

|

Дт |

Кт |

|||

|

1 |

Отражена задолженность покупателей и заказчиков за реализованные им продукцию, товары, работы, услуги |

Акт, накладная |

62 |

90-1 |

|

2 |

Погашена задолженность покупателей и заказчиков за реализованные им продукцию, товары, работы, услуги путем перечисления средств на расчетный счет предприятия |

Выписка банка |

51 |

62 |

|

3 |

Погашена задолженность покупателей и заказчиков за реализованные им продукцию, товары, работы, услуги путем внесения денежных средств в кассу |

Приходный кассовый ордер, чек ККТ |

50 |

62 |

|

4 |

Получен аванс от покупателя (заказчика) путем перечисления на расчетный счет предприятия |

Выписка банка |

51 |

62-авансы |

|

5 |

Получен в кассу аванс от покупателя (заказчика) |

Приходный кассовый ордер, чек ККТ |

50 |

62-авансы |

|

б |

Произведен взаимный зачет ранее выданного аванса и дебиторской задолженности за реализованную продукцию, товары, работы, услуги |

Запись бухгалтерии |

62-авансы |

62 |

|

7 |

Возвращен аванс покупателю (заказчику) путем перечисления с расчетного счета предприятия |

Выписка банка |

62-авансы |

51 |

|

8 |

Возвращен аванс покупателю (заказчику) из кассы предприятия |

Расходный кассовый ордер |

62-авансы |

50 |

|

9 |

Списана задолженность покупателей и заказчиков за реализованные им продукцию, товары, работы, услуги по истечении срока исковой давности |

Акт инвентаризации, приказ руководителя |

91 |

62 |

|

10 |

Учтена на забалансовом счете списанная в убыток задолженность неплатежеспособных дебиторов |

Акт инвентаризации, приказ руководителя |

007 |

|

|

11 |

Списана с забалансового счета списанная в убыток задолженность неплатежеспособных дебиторов |

Акт инвентаризации, приказ руководителя |

007 |

|

должны у :

- с и заказчиками.

- Счета, и .

- сдачи- , услуг.

- и , подтверждающие .

ООО «» политику с своей . , работы производятся . На денег т.к с покупателями на оказания в 45 после .

62 счет по предприятием. являются предприятия и услугами не 50000 в зависимости и .

Таблица 8

Контрагенты «», задолженность

|

№ |

КОНТРАГЕНТЫ |

Сумма задолженности в рублях на 31.12.18 |

Просроченность в днях |

|

1 |

Меридиан счет 62 |

136025 |

|

|

2 |

Стройоптторг счет 62 |

137337 |

|

|

3 |

Русич счет 62 |

61578 |

|

|

4 |

Меридиан –М счет 62 |

157136 |

|

|

5 |

Магистраль счет 62 |

116888 |

|

|

6 |

КИТ счет 62 |

159422 |

45 |

|

7 |

Севертранс счет 62 |

99322 |

|

|

8 |

Синтур-Транс счет 62 |

214900 |

|

|

9 |

ТК Север счет 62 |

96910 |

|

|

10 |

ИП Барлаухов счет 62 |

113751 |

|

|

11 |

Другие дебиторы счета 62 в т.ч по 60 счету т.к предоплата полная а суммы за услуги списываются по мере их оказания. |

3822184 |

31.12.2018 года в 4715453 рублей.

резервов на «».

Учетной «» создание резерва . платит прибыль . С периодичностью проводит и производит в по .

В 2018 была проведена «». По было , 45 с момента долга «» в 2018 года. «Визави» в сомнительным долгам 79711 . (159422 . × 50%).

реализации 2018 составила 23674 .

резерва, на , : 23674 руб. × 10% = 2367,4 .

образом, , из срока , максимальной . бухгалтер «» включить в по в размере 79711 . на 15942 .

Отражение в бухгалтерском в «».

В с пунктом 70 ведению и отчетности в Федерации дебиторская , которая в , договором, и не .

по ООО «» основе инвентаризации . Величина отдельно в зависимости от и вероятности полностью . до отчетного , годом сомнительных , в - части не , присоединяются бухгалтерского отчетного к финансовым . информации о сомнительным 63 " по сомнительным ". резервов по 91 " доходы и " и кредиту 63 " сомнительным ". списании , организацией сомнительными, счета 63 в с счетами с .

Присоединение сумм долгам к периода, создания, отражается 63 и счета 91.

по 63 каждому резерву. по для , 25 НК РФ, предписаний . В соответствии с , 4 статьи 266 РФ, сомнительным , порядку, бухгалтерскому учету, на отчетного () дебиторской и исчисляется (.9).[1]

Таблица 9

и создания

|

1) по сомнительной задолженности со сроком возникновения свыше 90 дней |

в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности; |

|

2) по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) |

в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности; |

|

|

не увеличивает сумму создаваемого резерва. |

создаваемого резерва может 10 от () периода.

В со 285 отчетными налогу первый квартал, и года, – календарный . 4 статьи 266 РФ исчисления может долгам ежеквартально.

в сомнительным в состав последний отчетного () .

по может на покрытие , признанных в , предусмотренном 266 . Если принимается о по , то , в соответствии со 266 , за созданных . В , сумма резерва долга, , разница () в расходов. Порядок долгам налогоплательщика .

3. РЕКОМЕНДАЦИИ СОВЕРШЕНСТВОВАНИЮ «АМЕТИСТ»

учетной бухгалтерскую и налоговую в начисления «Аметист».

амортизации.

следующие :

- вагона 100000 ;

- полезного 5 .

10

линейным методом

|

Период |

Первоначальная стоимость |

Годовая сумма амортизации |

накопленная амортизация |

Остаточная сумма |

|

Дата приобретения |

100000 |

- |

- |

100 000 |

|

Конец 1 года |

100000 |

20000 |

20000 |

80000 |

|

Конец 2 года |

100000 |

20000 |

40000 |

60000 |

|

Конец 3 года |

100000 |

20000 |

60000 |

40000 |

|

Конец 4 года |

100000 |

20000 |

80000 |

20000 |

|

Конец 5 года |

100000 |

20000 |

100000 |

- |

10 сделать , сумма в 5 лет . Накопленная равномерно. объекта .

амортизации по использования.

11

методом лет использования

|

Период |

Первоначальная стоимость |

Годовая сумма амортизации |

накопленная амортизация |

Остаточная сумма |

|

Дата приобретения |

100000 |

- |

100000 |

|

|

Конец 1 года |

100000 |

(100000*5/15)=33333 |

33333 |

66667 |

|

Конец 2 года |

100000 |

(100000*4/15)=26666 |

59999 |

40001 |

|

Конец 3 года |

100000 |

(100000*3/15)=20000 |

79999 |

20001 |

|

Конец 4 года |

100000 |

(100000*2/15)=13333 |

93332 |

6668 |

|

Конец 5 года |

100000 |

(100000*1/15)=6668 |

100000 |

- |

11 сделать , самая в первый год. . амортизация .

Начисление остатка.

этом применяется при увеличивается в 1.5-2 раза.

12

остатка

|

Период |

Первоначальная стоимость |

Годовая сумма амортизации |

Накопленная амортизация |

Остаточная сумма |

|

Дата приобретения |

100000 |

- |

- |

100000 |

|

Конец 1 года |

100000 |

(100000*40%)=40000 |

40000 |

60000 |

|

Конец 2 года |

100000 |

(60000*40%)=24000 |

64000 |

36000 |

|

Конец 3 года |

100000 |

(36000*40%)=14400 |

78400 |

21600 |

|

Конец 4 года |

100000 |

(21600*40%)=8640 |

87040 |

12960 |

|

Конец 5 года |

100000 |

(12960*40%)=5184 |

92224 |

7776 |

5 лет сумму 92224 сумма 7776 . следует полного .

В время на «» метод . Он суммы по . Итак, в полезного равномерно относиться , позволит и не и останется прежнем .

не , что и равномерно используются в . С срока основные требуют , простаивают и морально , на , должны снижаться.

в , что в нашей , так вносит и в себестоимости, значительным постоянных изменений в - .

Этот рекомендовать к «».

Второй метод – списания сумме использования или . состоит в , доля на продукции с последующим указанного . амортизацию более с способом, учитывает, постепенно и их срока заметно .

метода в том, , в финансовом , сможет , как большие , приходящиеся годы продукции и снижают , может на «Аметист», то , в оно .

моментом , у быстрее появляются в обращении , а же амортизационных на , что собой и прибыли. Но с налога в .

Этот на основании себестоимости при амортизационных отчислений.

можно порекомендовать обстановки и стране .

В на «» данный нерационально, так к получению результата.

амортизации - уменьшаемого - показал, использование причине неустойчивого «». Значительные величине в годы активов к себестоимости , в свою к , а, следовательно, и налогооблагаемой . снижается уменьшения . В последний сумма , как стоимость минусом ликвидационной .

то, метод, и , законно налогооблагаемую себестоимости значительного на первых .

способа - пропорционально – затруднено данным из- планирования

В ситуации на «» использовать . Дополнительная в планировании, требуется отчислений , что продукции за объекта, а в нынешних , так очень выпуска изменении и и . Так же начисления , определенных и .

моментом метода , он суммы конкретно произведенных , износ средств их без

можно начисления при наличии .

все амортизации и и моменты из ООО «» линейный .

Формирование рыночных , собственности, экономических к в организацию учета - учетной .

политика, в выполнение следующих : , своевременности, , требование формой, непротиворечивости, .

должна принятые учетной политики учета, влияющие и принятие решений бухгалтерской .

Следует , действующее налоговое в обязанность и организациям только учетной учета, и учетной целей налогообложения.

усовершенствованию политики в учета, касающиеся () аспектов:

1) другой амортизации - по лет полезного .

2) другой метод в материально- запасов - .

по усовершенствованию в целях учета, (методологических) аспектов:

1) способы основных , т.е. способ.

2) Списание - затрат в производить .

3) Создать резерв долгам

4) резерв основных средств

5) на отпускных

разработке учетной соблюдать принципы: , , консерватизм, всестороннее учетной предприятия.

ЛИТЕРАТУРЫ:

- Налоговый от 06.06.2019 N 125-ФЗ

- Федеральный 06.12.2011 N 402-ФЗ (от 28.11.2018 N 444-ФЗ) "О учете"

- Минфина 06.10.2008 N 106н (ред. от 06.04.2015) " положений бухгалтерскому " ( с "Положением по "Учетная организации" ( 1/2008)", " по бухгалтерскому " оценочных " (ПБУ 21/2008)") ( в России 27.10.2008 N 12522)

- Приказ от 31.10.2000 N 94н (. от 08.11.2010) " Плана счетов финансово- деятельности и по его "

- Минфина от 06.10.2008 N 106н (. 06.04.2015) "Об утверждении бухгалтерскому " (вместе с " бухгалтерскому учету " организации" ( 1/2008)", "Положением учету "Изменения " (ПБУ 21/2008)") ( в Минюсте 27.10.2008 N 12522)

, Ю.А. Расчеты организации: , и налогообложение: -практическое вузов / Ю.А. Бабаев. - М.: , ИНФРА-М, 2015

, Н.В. Финансы и : Учебник. / Н.В. Балихина, М.Е. . - М.: , 2015.

Дадашев, А.З. и налогообложение в : Учебное пособие / А.З. , Д.А. , Ю.А. Топчи. - М.: , 2017.

Ионова, А.Ф. , и анализ внешнеэкономической : Учебное / А.Ф. Ионова, Н.А. . - М.: , 2014.

Касьянова, Г.Ю. ГСМ: , бухгалтерский и налогообложение / Г.Ю. . - М.: , 2016.

Кондраков, Н.П. Налоги и в и таблицах: пособие / Н.П. , И.Н. . - М.: Проспект, 2016.

Лыкова, Л.Н. и : Учебник и для / Л.Н. . - Люберцы: Юрайт, 2018.

, Д.А. организаций в Федерации: бакалавров / Д.А. Мешкова, Ю.А. . - М.: и К, 2016

Пансков, В.Г. и налогообложение: и в 2 т. том 1: Учебник и академического / В.Г. Пансков. - : , 2016

Сысоева, Г.Ф. Бухгалтерский , и анализ деятельности: магистров / Г.Ф. Сысоева, И.П. . - : Юрайт, 2018

и налогообложение. проблем: Монография / . И.А. Майбурова, Ю.Б. . - М.: ЮНИТИ, 2016.

руководителя ООО «»

- www.consultant.ru

- http://www.garant.ru/

- www.cbr.ru

- ://www.-unp./

1

Информация об , подлежащая в учетной

- Налоги с физических лиц и их экономическое значение (Анализ нововведений системы налогообложения)

- Жизненный цикл организации и управление организацией (Особенности развития предприятия)

- Логистический подход к управлению запасами

- Облачные сервисы (Amazon Web Services )

- Формы социальной защиты населения (Формы социальной защиты населения )

- Формирование и реализация института Президента в России (Характерные особенности института Президента)

- Менеджмент человеческих ресурсов ( Мебельная фабрика «Восток»)

- Органы нотариального сообщества : федеральная нотариальная палата, нотариальная палата субъекта РФ

- Управление процессом реализации изменений и нововведений (Уровни и типы изменений в организации)

- Сходство и отличие требований права и морали(Понятие, особенности и признаки правовой активности)

- Роль рекламы в современном маркетинге ( На примере конкретной организации )

- Организация маркетинга на предприятии (теоретические аспекты)»