Учетная политика для целей налогообложения - цель, задачи, формирование, применение

Содержание:

ВВЕДЕНИЕ

Эффективная организация системы бухгалтерского учёта в настоящее время становится актуальной проблемой, требующей грамотного решения. Необходимость надлежащего учёта и контроля всех имеющихся на предприятии ресурсов, правильного отражения хозяйственных операций, обусловили повышение требований к системе бухгалтерского учета. Однако, не всегда на предприятиях потребности руководства в такой информации удовлетворяются оперативно. Такие факты негативно сказывается на общей эффективности оперативного управления предприятием. Поэтому вопросы формирования грамотной учетной политики, совершенствования действующей на предприятии системы бухгалтерского учёта становятся более чем актуальными.

Следует сказать, что базой бухгалтерского учёта является первичный учёт. Результаты анализа состояния первичного учёта на 90% определяют эффективность и достоверность системы бухгалтерского учёта и систему внутреннего контроля на предприятии.

Данная курсовая работа посвящена учетной политике предприятия, ее анализу и порядку ее составления. Актуальность данной темы заключается в том, что эта информация необходима, различным внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации - для правильного учета, отражения хозяйственных операций в учете предприятия и принятия экономически обоснованных решений при осуществлении хозяйственной деятельности.

Цель работы – это рассмотрение теоретических основ и особенностей составления учетной политики на примере торгового предприятия ООО "Ария", а также краткий анализ его бухгалтерского учета и отчетности.

Объектом исследования в данной работе является ООО "Ария" – предприятие, которое занимается торговой деятельностью. Предметом исследования, проведенного в работе, служит учетная политика предприятия, теоретические основы ее составления, роль в современной экономике и, кроме того, учетная политика конкретного предприятия ООО "Ария".

Курсовая работа построена традиционным образом и состоит из введения, трех основных глав и заключения.

ГЛАВА 1. УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ КАК ИНСТРУМЕНТ ВЕДЕНИЯ УЧЕТА НА ПРЕДПРИЯТИИ

1.1 Система бухгалтерского учета и его функции

Бухгалтерский учет называют языком бизнесменов и предпринимателей. Любое предприятие обязано вести бухгалтерский учет. Любой руководитель в процессе своей деятельности должен принимать ряд важных решений. Аналитический учет в данном случае служит некоторым плацдармом, на который руководитель может и должен опираться при принятии решения.

При ведении аналитического учета предприятиям предоставлена большая свобода выбора по степени детализации, единицам измерения, способам учета и т.д. Кроме того, ведение синтетического учета - работа бухгалтерии, а аналитическим учетом могут заниматься и работники другого отдела организации (например, менеджеры, аналитики), руководствующиеся внутренними правилами работы предприятия, которые не относятся к бухгалтерскому законодательству.

В РФ создана система нормативного регулирования бухгалтерского учета, состоящая из четырех уровней. Первым уровнем является документ - Федеральный Закон «О бухгалтерском учете». Также некоторые нормы, которые регулируют бухгалтерский учет, содержатся в иных законодательных актах: Гражданском, Трудовом, Бюджетном и Налоговом кодексах Российской Федерации. В ФЗ «О бухгалтерском учете» отражено место и роль в системе законодательных актов Российской Федерации бухгалтерского учета. Кроме того, в этом законе определены цели и задачи бухгалтерского учета, методы его ведения и нормативного регулирования, ответственность организации за состояние бухгалтерского учета и отчетности.

Закон «О бухгалтерском учете» определяет на самом высоком государственном уровне нормы, которыми обязаны руководствоваться во всех вопросах бухгалтерского учета и отчетности руководители организаций, бухгалтеры и иные должностные лица. К основным задачам бухгалтерского учета Закон относит:

- во-первых, формирование полной и достоверной информации о деятельности организации, ее имущественном положении для внутренних и внешних пользователей — руководителей, акционеров, других собственников, кредиторов, инвесторов и т.п.

- во-вторых, бухгалтерский учет и отчетность должны обеспечить необходимую информацию для контроля за соблюдением законодательства Российской Федерации при осуществлении хозяйственных операций, их целесообразностью и эффективностью, наличием и движением имущества и обязательств, а также за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными сметами.

В-третьих, с помощью бухгалтерского учета важно предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечивающих финансовую устойчивость организации[1].

Все юридические лица обязаны вести бухгалтерский учет в полном соответствии с Законом. Закон «О бухгалтерском учете» определяет также перечень отдельных нормативных документов, которые утверждаются руководителями, ответственными за организацию бухгалтерского учета.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности, Положения по бухгалтерскому учету отдельных объектов учета относятся к нормативным документам второго уровня регулирования бухгалтерского учета. Эти документы представляют собой общие предписания по ведению бухгалтерского учета хозяйственных операций правила составления, представления финансовой отчетности. В целом, они раскрывают правовые и методологические нормы, которые закреплены в Законе «О бухгалтерском учете».

Третий уровень регулирования включает нормативные акты Правительства РФ, других правительственных органов, которые устанавливают принципиальные нормы, необходимые для использования при разработке положений четвертого уровней.

Методические указания по организации и ведению бухгалтерского учета отдельных видов имущества, обязательств, других хозяйственных операций составляют четвертый уровень регулирования бухгалтерского учета.

Они должны помочь бухгалтеру составить для предприятия внутренние инструкции и другие локальные нормативные документы по ведению первичной документации, наладить учетный процесс. Документы этого уровня формируются в организациях внутренние нормы и инструкции, отражающие специфику данной организации.

Основной целью законодательства РФ о бухгалтерском учете является задача обеспечить единый учет имущества, обязательств и хозяйственных операций организаций, составление сопоставимой и достоверной отчетности об имущественном положении, доходах и расходах организаций.

По действующему законодательству нормативное регулирование бухгалтерского учета в России отнесено к компетенции Правительства РФ, а именно - Министерству финансов Российской Федерации. Оно разрабатывает и утверждает обязательные для всех субъектов предпринимательской и иной деятельности нормативные документы по методике и организации бухгалтерского учета и финансовой отчетности.

Кроме того, основные методы ведения бухгалтерского учета организация определяет для себя самостоятельно в учетной политике.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Учетная политика предприятий

Учетная политика организации – это элемент системы нормативного регулирования бухгалтерского учета. Этот вывод основывается на анализе ст. 3 Федерального закона "О бухгалтерском учете".

В соответствии со ст. 5 этого же Закона Минфин России, руководствуясь законодательством, разрабатывает и утверждает обязательные для исполнения всеми организациями на территории РФ положения по бухгалтерскому учету, планы счетов бухгалтерского учета и инструкции по их применению. Пункт 3 ст. 5 "Регулирование бухгалтерского учета" устанавливает обязанность организации, руководствуясь законодательством РФ и нормами актов Минфина России, самостоятельно формировать свою учетную политику исходя из своей структуры, исходя из вида деятельности и других особенностей. Таким образом, в настоящее время учетная политика организации – это элемент системы нормативного регулирования бухгалтерского учета в России. Это значит, что все правила ведения бухгалтерского учета, которые установлены в учетной политике организации, обязательны для этой организации.

Совокупность внутренних документов организации, касающихся ведения бухгалтерского учета, т.е. учетная политика используется:

- бухгалтерской службой организации – для определения правил ведения учета, единообразия учетных процессов, обеспечения достоверности отчетности, стандартизации учетных процессов,;

- контрольными органами организации (внутренние аудиторы) для проведения контроля процесса учета, контроля работников бухгалтерской службы, подтверждения показателей отчетности;

- методологами организации - для соблюдения организацией норм бухгалтерского учета;

- менеджментом компании - для соответствия деятельности стандартам качества, принятия правильных управленческих решений и т.д.

Внешние пользователи используют приказ по учетной политике в следующих целях:

- аудиторы - для подтверждения достоверности отчетности;

- прочие пользователи отчетности - для понимания отчетности и оценки ее показателей.

Таким образом, учетная политика имеет очень большое значение. Правильно составленная учетная политика считается показателем высокой бухгалтерской квалификации главного бухгалтера организации.

Итак, учетная политика является основным документом, который устанавливает правила ведения бухгалтерского и налогового учета в организации. При этом, главное функция учетной политики - документально подтвердить способы ведения бухгалтерского учета, применяемые организацией, так как, если по каким-либо хозяйственным операциям законодательством не установлены способы ведения бухгалтерского учета, то при формировании учетной политики фирма самостоятельно разрабатывает и утверждает соответствующий способ.

Таким образом, в заключение данной главы дипломной работы следует сделать выводы:

- учетная политика имеет очень большое значение, как для самой организации, так и для внешних пользователей (государства в лице налоговых органов);

- учетная политика ежегодно составляется главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета в организации и утверждается руководителем организации;

- четко и грамотно составленная учетная политика считается показателем высокой бухгалтерской квалификации.

ГЛАВА 2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «Ария»

2.1 Краткая характеристика предприятия ООО «Ария»

Объектом исследования в дипломной работе является торговое предприятие ООО «Ария». ООО «Ария» создано в декабре 2006 года в форме общества с ограниченной ответственностью.

Основной целью деятельности общества является извлечение прибыли. На сегодняшний день ООО «Ария» является предприятием, занимающим незначительную долю рынка, но за счет своих конкурентных преимуществ, таких как разумные цены и высокое качество товаров, предприятие завоевывает новых клиентов и расширяет масштабы деятельности. ООО «Ария» занимается производством и торговлей продуктами питания и товарами народного потребления

Рассмотрим организационную структуру предприятия на рис.2

Генеральный директор

Управляющий магазином

Грузчик

Кладовщик

Менеджер

Заместитель директора по поставкам

Начальник отдела закупок

Ст.продавец

Заведующий складом

Коммерческий директор

Главный бухгалтер

Ст. менеджер отдела закупок

Бухгалтер

Менеджер отдела закупок

Продавец

Рис.1. Организационная структура ООО «Ария»

На данном предприятии используется линейная система управления. На данном предприятии два уровня управления (генеральный директор и руководители отделов и служб). Руководителями первого уровня являются начальники отделов, которые осуществляют руководство работниками, непосредственно подчиняющихся данным руководителям.

Главный бухгалтер возглавляет бухгалтерскую службу, в его подчинении находится бухгалтер. Главный бухгалтер осуществляет распределение обязанностей, проверяет итоги работы.

Выполним на основании данных бухгалтерской отчетности за 2018г анализ основных технико – экономических показателей деятельности предприятия в табл.1.

Таблица 1

Динамика технико-экономических показателей за 2017-2018г

|

№ |

Показатели |

2017 год |

2018 год |

Изменение, тыс. руб. |

Темп роста, % |

|

1 |

Выручка, тыс. руб. |

15504 |

19543 |

4039 |

126,05 |

|

2 |

Полная себестоимость, тыс. руб. |

13571 |

17268 |

3697 |

127,24 |

|

3 |

Прибыль от продаж, тыс. руб. |

1933 |

2275 |

342 |

117,69 |

|

4 |

Рентабельность продаж, % (стр. 3/стр.1) |

12,47 |

11,64 |

-0,83 |

93,37 |

|

5 |

Первоначальная стоимость основных средств, тыс. руб. |

76 |

63 |

-13 |

82,89 |

|

6 |

Сумма амортизации, тыс. руб. |

24 |

14 |

-10 |

58,33 |

|

7 |

Остаточная стоимость, тыс. руб. |

52 |

49 |

-3 |

94,23 |

|

8 |

Коэффициент износа (стр. 6/стр. 5) |

0,32 |

0,22 |

-0,09 |

70,37 |

|

9 |

Коэффициент годности (стр.7/стр. 5) |

0,68 |

0,78 |

0,09 |

113,68 |

|

10 |

Коэффициент оборачиваемость (Фондоотдача) (стр. 1/стр. 7) |

298,15 |

398,84 |

100,68 |

133,77 |

|

11 |

Численность персонала, чел |

16 |

23 |

7 |

143,75 |

|

12 |

Выработка на одного работника (производительность труда) (стр. 1/стр. 11) |

969,00 |

849,70 |

-119,30 |

87,69 |

|

13 |

Средняя заработная плата, руб. |

10320 |

11825 |

1505 |

114,58 |

|

14 |

Величина запасов предприятия, тыс. руб. |

1023 |

2294 |

1271 |

224,24 |

|

15 |

Коэффициент оборачиваемости, (стр. 1/стр. 15) |

15,16 |

8,52 |

-6,64 |

56,21 |

Проведенный анализ основных технико-экономических показателей показал, что за исследуемый период произошел рост выручки на 4039 тыс. руб. или на 26,05%, при этом темп прироста себестоимости оказался выше и составил 27,24%.

Соответственно можно сделать вывод, что главному бухгалтеру на основании данных бухгалтерского и оперативного учета совместно с коммерческим отделом следует провести анализ издержек обращения с целью снижения издержек обращения. За период с 2017 по 2018 год численность персонала увеличилась на 7 человек, что говорит о том, что предприятие создает новые рабочие места. Итак, по результатам анализа хозяйственной деятельности, связи с наметившейся тенденцией опережения темпов роста себестоимости темпы роста прибыли основное внимание должно быть уделено затратам предприятия.

2.2 Анализ ведения бухгалтерского учета и учетной политики

Бухгалтерский учет ведется бухгалтерией. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Бухгалтерский учет ведется автоматизированным способом при помощи программы 1С 7.7 .

Автоматизированная форма бухгалтерского учета подразумевает применение электронно-вычислительных машин, которые с помощью компьютерной программы обеспечивают ведение бухгалтерского учета в организациях. На данный момент разработано достаточно много компьютерных программ, настраиваемых на конкретные потребности пользователей и обеспечивающих ведение бухгалтерского учета в организациях. Бухгалтерская программа 1С содержит большой объем нормативно-справочной информации, включающей документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные. Она позволяет организовать многоуровневый аналитический и синтетический учет, а также работать с несколькими планами счетов и несколькими базами данных.

Учетная политика организации ООО «Ария» формируется главным бухгалтером (бухгалтером) организации на основе ПБУ 1/98 и утверждается руководителем организации (п. 5 ПБУ 1/98).

В учетной политике организации обязательно отражен выбор метода оценки материально-производственных запасов при их списании в производство: по средней себестоимости. Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической себестоимости. Кроме того в учетной политике отражено право подписи первичных учетных документов. Право утверждения такого перечня предоставлено исключительно руководителю организации по согласованию с главным бухгалтером[2].

Организация использует табличный вариант документооборота, примерная форма которого предусмотрена Приложением. С утвержденным графиком документооборота знакомят каждого сотрудника - его исполнителя, делают это путем вручения ему выписки из графика, в которой должны быть:

- перечислены все документы, относящиеся к сфере деятельности данного сотрудника;

- указаны подразделения фирмы и сроки, в которые исполнитель обязан представлять соответствующие документы.

Ответственность за соблюдение графика движения документов несут его исполнители, а контроль над его соблюдением осуществляет главный бухгалтер компании. На разработку системы документооборота в организации значительное влияние оказывает применяемая фирмой технология обработки учетной информации, напрямую связанная с формой ведения бухгалтерского учета.

Учетная политика ежегодно составляется главным бухгалтером и утверждается руководителем организации «Ария».

Работа по формированию учетной политики поставлена на предприятии грамотно, однако выявлены следующие моменты, которые следует улучшить:

- порядок проведения инвентаризаций, закрепленный в учетной политики, надо изменить для достижения большей достоверности бухгалтерского учета,

- документооборот на предприятии разработан, но нуждается в совершенствование,

- формирование учетной политики следует совершенствовать в части оптимизации налогообложения.

Таким образом, в данной главе исследована производственно-торговая организация ООО «Ария», дана характеристика технико-экономических показателей ее деятельности, анализ ведения бухгалтерского, налогового и управленческого учета. Кроме того, рассмотрена учетная политика организации, которая отражает форму ведения бухгалтерского учета в организации, рабочий план счетов, порядок проведения инвентаризаций, порядок документооборота и т.д. В результате анализа учетной политики выявлен ряд моментов требующих совершенствования.

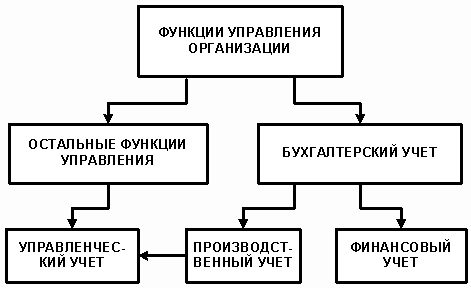

2.3 Анализ организации управленческого учета

Помимо бухгалтерского учета в ООО "Ария" ведется управленческий учет. Управленческий учет организован на предприятии с 2018г в форме бюджетирования. Взаимосвязь между управленческим и финансовым учетом ООО "Ария" можно оформить в следующем виде (рис. 3).

Рис. 2. Взаимосвязь между управленческим и финансовым учетом

Главной целью управленческого учета является предоставление руководству организации плановых, прогнозных и фактических данных о хозяйственной деятельности для обеспечения возможности принятия правильных управленческих решений. Таким образом, место управленческого учета в финансовой системе предприятия особое, его постановка и ведение требуют других подходов и других специалистов, чем те, которые обслуживают бухгалтерский и налоговый секторы.

На предприятие ООО "Ария" разработан регламент взаимодействия при сборе и обработке информации для бюджета, который увязывал все стороны и порядок взаимодействия отделов и сотрудников бюджетном процессе.

Отправной точкой составления бюджета является составление бюджета продаж. Ведь в условиях рыночной экономики имеет смысл производить только то, что может быть реализовано, и в таком количестве, которое может быть реализовано. И продавать продукцию нужно по той цене, которая приемлема для потребителей на данном рынке. Иными словами, деятельность предприятия ограничивается платежеспособным спросом и потребительскими предпочтениями, а также конкуренцией и иными рыночными факторами, влиять на которые отдельному предприятию довольно сложно, а зачастую просто невозможно. Поэтому прогноз объема продаж является отправной точкой и критическим моментом всего процесса подготовки бюджета. Бюджет продаж определяется высшим руководством организации на основе исследований отдела маркетинга. На основании информации бюджета продаж прогнозируется сумма выручки, необходимая для составления отчета о прибылях и убытках. Далее разрабатываются следующие бюджеты: бюджет управленческих и коммерческих расходов, бюджет движения денежных средств и т.д .

Бюджет коммерческих расходов детализирует все предполагаемые расходы, связанные со сбытом продукции, работ, услуг. Часть коммерческих расходов, например комиссионные вознаграждения посредникам или транспортные расходы, носит переменный характер, в то время как другие расходы, например расходы по рекламе, содержанию сбытовых подразделений и торговых точек, заработной плате персонала, занятого продажей продукции, являются постоянными.

Итоговые суммы управленческих и коммерческих расходов переносятся в прогнозный отчет о прибылях и убытках и вычитаются из суммы валовой прибыли, в результате чего руководство организации получает информацию о прогнозируемой прибыли от продаж.

Контроль исполнения бюджета происходит ежемесячно, ежеквартально путем составления отчетов, сопоставляющих плановые и фактические цифры. Например, Таблица 3

Бюджет фонда оплаты труда ООО «Ария» за 3кв. 2019г

|

Фонд оплаты труда |

Бюджет затрат на оплату труда |

||

|

План |

Факт |

Отклонение |

|

|

Основная заработная плата |

1036,80 |

1036,80 |

0,00 |

|

Дополнительная заработная |

0,00 |

4,00 |

4,00 |

|

Премиальные выплаты |

259,20 |

259,20 |

0,00 |

|

Итого |

1296,00 |

1300,00 |

4,00 |

Срок подготовки оперативных план-фактных отчетов на рассмотрение генеральному директору на ежемесячной основе, не позднее 7-го числа месяца, следующего за отчетным. На основании них можно предпринимать меры по сокращению расходов организации. Это позволит более оперативно выявлять экономию или перерасход средств и принимать соответствующие управленческие решения. Также можно будет вводить дополнительные показатели, либо детализировать существующие.

По мере развития управленческого учета ООО «Ария» результатов деятельности, ее контроля происходит существенное расширение его предметной области, а инструменты и методы становятся все более разнообразными.

ЗАКЛЮЧЕНИЕ

В настоящее время учетная политика является одним из важным элементом, определяющим учетный процесс в любой организации. При рациональном подходе к формированию учетной политики можно оптимизировать налогообложение, добиться повышения эффективности деятельности предприятия. Учетная политика является объектом повышенного внимания налоговых органов при налоговых проверках. Снижение требовательности к оформлению учетной политики и исполнению ее отдельных элементов может повлечь существенные финансовые санкции.

Основным пользователями учетной политики являются заинтересованные пользователи бухгалтерской информации, которые принимают или оказывают руководителей организаций, совет директоров, общие собрания акционеров, деловые партнеры и т.п.

В работе показано, что учетная политика организации - это принятая организацией совокупность способов ведения бухгалтерского учета. Учетная политика - основополагающий документ, на основании которого ведется финансовый учет предприятия. Информация, которая содержится в этом документе, является инструментом ведения бухгалтерского учета внутри организации, ее внутренним сводом законов и правил учетного процесса.

Кроме того, в работе рассмотрена работающее ООО «Ария», дана краткая характеристика его деятельности, а также кратко рассмотрены способы ведения бухгалтерского учета и учетная политика. В провесе анализа учетной политики выявлены положительные моменты и недостатки, над которыми следует работать главному бухгалтеру организации в целях более эффективного использования различных инструментов для оптимизации налогообложения, повышения достоверности бухгалтерской отчетности и т.д.

СПИСОК ЛИТЕРАТУРЫ

1. Налоговый Кодекс Российской Федерации. Части I, II.

3. Федеральный Закон РФ от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете».

4. Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008). // 23 ПБУ: практический комментарий/ Г.Ю. Касьянова (9-е изд., перераб. и доп.). – М.: АБАК, 2018. 544 с.

5. Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01). // 23 ПБУ: практический комментарий/ Г.Ю. Касьянова (9-е изд., перераб. и доп.). – М.: АБАК, 2018. 544 с.

6. Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01). // 23 ПБУ: практический комментарий/ Г.Ю. Касьянова (9-е изд., перераб. и доп.). – М.: АБАК, 2018. 544 с.

7. Положение по бухгалтерскому учету "Расходы организации" (ПБУ 10/99). // 23 ПБУ: практический комментарий/ Г.Ю. Касьянова (9-е изд., перераб. и доп.). – М.: АБАК, 2018. 544 с.

8. План счетов бухгалтерского учета финансово–хозяйственной деятельности организаций// Приказ. Минфин РФ 09.12.1998 №60н.

9. Положение о бухгалтерском учете и отчетности в Российской Федерации. - М.: Финансы и статистика, 2017 №60н.

10. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, МБП, работ в капитальном строительстве // Постановление Госкомстат РФ 30.10.1997 №71а.

11. Об утверждении унифицированных форм первичной учетной документации по учету торговых операций // Постановление Госкомстат РФ 25.12.1998 №132.

12. Об утверждении унифицированных форм первичной учетной документации № ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией // Постановление Госкомстат РФ 27.03.2000 №26.

13. Об утверждении методических указаний по бухгалтерскому учету основных средств // Приказ Министерства финансов РФ 13.10.2003 №91н.

14. Алборов «Основы бухгалтерского учета» - М.: Издательство «Дело и сервис», 2007. 424с.

15. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. - М. Перспектива, 2018. 324с.

16. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет - М.:, Изд-во Проспект, 2008 г. 448 с.

18. Палий В.Ф. Обновление бухгалтерского учета: что дальше?// Бухгалтерский учет. 2017. № 10. С.28-35.

19. Соколов Я.В. Бухгалтерский учет от истоков до наших дней. М: Аудит, ЮНИТИ, 2017. 638 с.

20. http://www.unilib.org/page.php?idb=1&page=020400 – электронная библиотека

21. http://www.bupr.ru/litra/books/book1/?leaf=tema51.htm – электронный информационный портал;

22. http://www.consultant.ru/online/base/ - справочно-правовая система

Основные бюджеты

Прогноз прибылей и убытков на 2020г

|

Показатель |

Плановые |

Результаты |

|

Реализация услуг |

9 958 |

|

|

Итого |

9 958 |

|

|

Стоимость потребленных |

- |

|

|

Оплата труда персонала |

8 280 |

|

|

Себестоимость |

8 280 |

|

|

Валовая прибыль |

1 678 |

|

|

Коммерческие и |

1 141 |

|

|

Прибыль |

537 |

Бюджет движения денежных средств на 2020г

|

Денежный поток по основной |

Сумма, тыс. рублей |

Итого, тыс. руб. |

|||

|

I квартал |

II |

III |

IV |

||

|

Поступление денежных |

3 300 |

3 250 |

3 200 |

3 250 |

13 000 |

|

Выручка от продажи услуг: |

3 200 |

3 250 |

3 200 |

3 250 |

13 000 |

|

Отдел 1 |

2 250 |

2 200 |

2 250 |

2 250 |

8 950 |

|

Отдел 2 |

1 200 |

940 |

940 |

940 |

4 020 |

|

Прочие |

- |

10 |

10 |

10 |

30 |

|

Проценты и дивиденды |

- |

- |

- |

- |

- |

|

Другие поступления |

- |

- |

- |

- |

- |

|

Расходы, в т.ч.: |

3 142,7 |

3 184,7 |

3 190,7 |

3 202,7 |

12 680,8 |

|

Заработная плата |

2 070,0 |

2 070,0 |

2 070,0 |

2 070,0 |

8 280,0 |

|

Отчисления в фонды |

666,4 |

666,4 |

666,4 |

666,4 |

2 665,6 |

|

НДС в бюджет |

90,0 |

110,0 |

130,0 |

130,0 |

460,0 |

|

Коммерческие расходы |

30,0 |

45,0 |

40,0 |

40,0 |

155,0 |

|

Административные расходы |

244,0 |

244,0 |

204,0 |

244,0 |

936,0 |

|

Отчисления в фонды |

37,3 |

37,3 |

37,3 |

37,3 |

37,3 |

|

Прочие расходы |

5,0 |

12,0 |

3,0 |

15,0 |

35,0 |

|

Денежный поток без учета |

157,3 |

65,3 |

9,3 |

47,3 |

319,2 |

|

Проценты по обязательствам |

- |

- |

- |

- |

- |

|

Налог на прибыль |

20,0 |

25,0 |

29,0 |

30,0 |

104,0 |

|

Чистый денежный поток |

137,3 |

40,3 |

0,3 |

17,3 |

215,2 |

|

Денежный поток от |

|||||

|

Поступление денежных |

1 500 |

- |

- |

- |

1 500 |

|

От реализации инвестиций |

- |

- |

- |

- |

- |

|

От реализации основных |

- |

- |

- |

- |

- |

|

Расходы, в т.ч.: |

2000 |

- |

- |

- |

2 000 |

|

Расходы по капитальным |

2 000 |

500 |

500 |

500 |

3 500 |

|

Чистый денежный поток от |

-500 |

-500 |

-500 |

-500 |

-2 000 |

|

Денежный поток от финансовой |

|||||

|

Поступления по кредитам |

500 |

500 |

500 |

500 |

2 000 |

|

Выплаты по кредитам и займам |

- |

- |

- |

- |

- |

|

Чистый денежный поток |

500 |

500 |

500 |

500 |

2 000 |

|

Денежные средства на начало |

550 |

687,3 |

727,6 |

727,9 |

550 |

|

Денежные средства на конец |

687,3 |

727,6 |

727,9 |

765,2 |

765,2 |

Прогнозный баланс на 31.12.2020г

|

Актив |

Пассив |

||

|

Основные средства |

- |

Уставный капитал |

150 |

|

Оборотные средства |

950 |

Резервный капитал |

|

|

В том числе |

Кредиторы |

263 |

|

|

Материалы |

- |

Прибыль |

537 |

|

Дебиторы |

185 |

||

|

Денежные средства |

765 |

||

|

Баланс |

950 |

Баланс |

950 |

Операционные бюджеты

Бюджет реализации на 2020 г

|

Показатель |

I |

II |

III |

IV |

Итого, тыс. руб. |

|

Группа товаров 1 |

1 641 |

1 700 |

1 700 |

1 700 |

6 741 |

|

Группа товаров 2 |

720 |

800 |

800 |

820 |

3 140 |

|

Прочие |

11 |

22 |

22 |

22 |

77 |

|

Итого |

852 |

1 022 |

1 022 |

1 022 |

9 958 |

Бюджет фонда оплаты труда персонала на 2020 г

|

Фонд оплаты труда |

I |

II |

III |

IV |

Итого, тыс.руб. |

|

Основная зарплата |

500 |

500 |

500 |

500 |

2 000 |

|

Дополнительная зарплата |

- |

- |

- |

- |

- |

|

Премиальные выплаты |

80 |

80 |

80 |

80 |

240 |

|

Итого |

580 |

580 |

580 |

580 |

2 240 |

Бюджет управленческих расходов на 2020 г

|

Показатель |

I |

II |

III |

IV |

Итого, тыс. руб. |

|

Расходы на аренду офиса |

85 |

85 |

85 |

85 |

340 |

|

Зарплата управленческого персонала |

110 |

110 |

110 |

110 |

440 |

|

Канцелярские расходы |

7 |

7 |

7 |

7 |

28 |

|

Расходы на связь |

35 |

35 |

35 |

35 |

140 |

|

Расходы на интернет |

7 |

7 |

7 |

7 |

28 |

|

Итого |

244 |

244 |

244 |

244 |

976 |

Бюджет коммерческих расходов на 2020 г

|

Показатель |

I |

II |

III |

IV |

Итого, тыс. руб. |

|

Расходы СМИ |

45 |

25 |

25 |

25 |

120 |

|

Рекламные расходы |

- |

- |

- |

- |

- |

|

Командировочные расходы |

- |

15 |

15 |

15 |

45 |

|

Итого |

45 |

40 |

40 |

40 |

165 |

Бюджет инвестиций и капитальных затрат на 2020 г

|

Денежный поток по инвестиционной |

Су Сумма, тыс. рублей |

Итого, |

|||

|

I квартал |

II |

III |

IV |

||

|

Привлечение денежных средств, в т.ч. |

|||||

|

Кредит банка |

|||||

|

Займ сторонней организации |

500 |

500 |

500 |

500 |

2 000 |

|

Вложения учредителей |

1 500 |

- |

- |

- |

1 500 |

|

Итого |

2 000 |

500 |

500 |

500 |

3 500 |

Налоговый бюджет на 2020г

|

Денежный поток по основной |

Сумма, тыс. рублей |

Итого, тыс. руб. |

|||

|

I квартал |

II |

III |

IV |

||

|

Выплата налогов, в т.ч.: |

|||||

|

НДС (18%) |

110,0 |

130,0 |

130,0 |

130,0 |

500,0 |

|

Налог на имущество |

- |

- |

- |

- |

- |

|

Транспортный налог |

- |

- |

- |

- |

- |

|

Налог на прибыль (20%) |

25,0 |

23,0 |

30,0 |

30,0 |

107,0 |

|

Платежи в ПФР (20%) |

538,2 |

538,2 |

538,2 |

538,2 |

2 152,8 |

|

Платежи в ФСС ( 2,9%) |

60,0 |

60,0 |

60,0 |

60,0 |

240,0 |

|

Платежи в ФОМС (5,1%) |

105,5 |

105,5 |

105,5 |

105,5 |

422, 0 |

|

НДФЛ (13%) |

269,1 |

269,1 |

269,1 |

269,1 |

1 076,4 |

|

Итого выплата налогов |

1 107,8 |

1 125,8 |

1 132,8 |

1 132,8 |

4 499,2 |

-

Алборов «Основы бухгалтерского учета» - М.: Издательство «Дело и сервис», 2007. 424с. ↑

-

п. 3 ст. 9 Закона о бухгалтерском учете ↑

- Правовое регулирование рынка банковских услуг в России г: общая характеристика.

- Правовое регулирование рынка банковских услуг в РФ

- Правоспособность и дееспособность граждан: их понятие и содержание

- Субъекты малого предпринимательства в законодательстве

- Условия договора

- Учет наличных денежных средств в кассе предприятия ООО «Липовское»

- Защита права различных форм собственности

- Организация банкротства кредитных организаций

- Статус нотариуса (права и обязанности)

- Организационная культура и ее роль в современных организациях ПАО «Поликор»

- PR в системе интегрированных коммуникаций . .

- анализ стилей управления