Учет наличных денежных средств в кассе предприятия ООО «Липовское»

Содержание:

Введение

В современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни предприятия. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью. Все сделки, связанные с поставкой материальных ценностей и оказанием услуг, завершаются денежными расчетами.

Кассовыми являются операции, связанные с приемом, хранением и расходованием наличных денежных средств. Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия - одно из важнейших характеристик его финансового положения. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, то есть немедленной способностью выступать средствам платежа по обязательствам предприятия.

В рыночных условиях особую актуальность приобретают вопросы четкой организации бухгалтерского учета и контроля денежных расчетов, поскольку денежная стадия кругооборота средств играет огромную роль в хозяйственной жизни предприятия любой формы собственности.

Соблюдение правил ведения кассовых операций направлено на обеспечение сохранности денежных средств, предотвращение их необоснованного расходования или избыточного оседания в кассах.

Ведение кассовых операций на предприятиях подлежит жесткому контролю, как со стороны Банка России, так и со стороны налоговых органов. Поэтому к оформлению кассовых документов и бухгалтерском учету кассовых операций предъявляются повышенные требования. Всё вышеперечисленное определяет важность и актуальность бухгалтерского учета кассовых операций.

Актуальность темы исследования в части бухгалтерского учета кассовых операций обусловлена тем, что для правильного ведения учета кассовых операций требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка. Участок же учета денежной наличности требует от учетного работника не только знаний, внимательности, аккуратности, но и еще врожденных свойств характера - скрупулезности и педантичности.

Целью работы является исследование бухгалтерского учета кассовых операций в ООО «Липовское».

Для решения этой цели поставлены следующие задачи:

- обобщить нормативную базу учета кассовых операций;

- исследовать теоретические аспекты организации бухгалтерского учета кассовых операций;

- дать экономическую характеристику объекта исследования;

- исследовать документальное оформление и отражение в бухгалтерском учете кассовых операций в ООО «Липовское»;

- выявить основные проблемы и пути совершенствования учета кассовых операций в ООО «Липовское».

Для выполнения указанных задач необходимо рассмотреть документальное оформление движения денежных средств в кассе ООО «Липовское».

Объектом наблюдения является Общество с ограниченной ответственностью «Липовское» (далее по тексту ООО «Липовское»).

Предметом исследования выступает особенности учета кассовых операций и его документальное оформление.

Источниками данных послужили: первичные документы, регистры аналитического и синтетического учета, отчетность предприятия.

Методологической и теоретической основой выполнения дипломной работы послужили: законодательные, нормативные акты, учебные пособия, статьи.

Структурно работа состоит из 3-х глав, содержания, введения, заключения и списка использованных источников.

1 Теоретические аспекты бухгалтерского учета кассовых операций

1.1 Нормативно-правовое регулирование бухгалтерского учета кассовых операций

Денежные средства предприятий могут храниться в виде наличных денег и денежных документов, на счетах в банке, в выставленных аккредитивах и открытых особых счетах, чековых книжках. Для хранения, приема и выдачи денежных средств наличными организация создает специальный обособленный участок бухгалтерии - кассу.

Кассовые операции занимают одно из центральных мест в деятельности организации. Потребность в наличных деньгах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплату услуг наличными. В то же время в кассу ежедневно могут поступать платежи наличными за оказанные услуги, в погашение долга работниками, поступления с расчетного счета [1, с.4].

Основными задачами учета денежных средств являются:

- обеспечение их сохранности и правильного использования;

- строгое соблюдение установленных правил ведения кассовых и банковских операций;

- правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета.

Предприятия, независимо от организационно-правовых форм при осуществлении операций с денежной наличностью должны руководствоваться Порядком ведения кассовых операций.

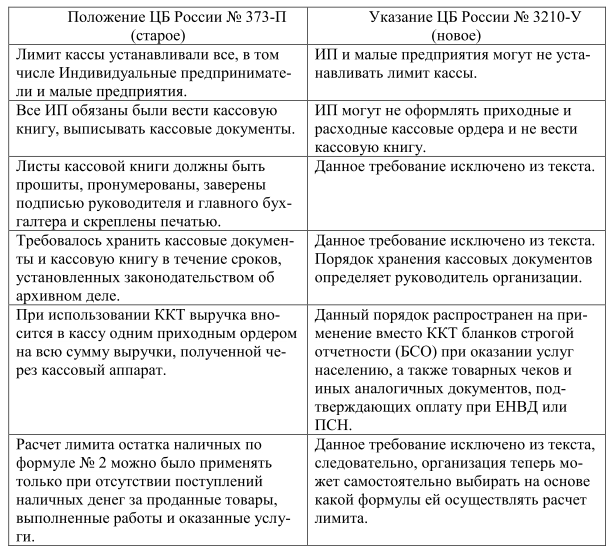

С 1 июня 2017 года начал действовать Новый порядок ведения кассовых операций [2], в который были внесены следующие изменения (таблица 1).

Новый порядок ведения кассовых операций содержит формулу расчета лимита наличных, не привязанную строго к поступлениям в кассу. Организация может сделать расчет как исходя из наличной выручки, так и суммы расходов. Ранее лимит определялся банком, обслуживающим предприятие, по согласованию с руководителем. Малые компании и предприниматели вправе не устанавливать лимит кассы. А утвержденное ранее предельное значение остатка наличных денег можно отменить, издав соответствующий приказ.

Таблица 1 – Различия старых правил ведения кассовых операций и новых[3]

Предприниматели теперь освобождены от ведения кассовой книги, поскольку они регистрируют кассовые операции в книгах учета доходов или доходов и расходов. А на ЕНВД рассчитывают налог исходя из потенциально возможного дохода, и для них показатели наличной выручки значения не имеют.

Прежний порядок ведения кассовых операций предусматривал, что оформлять приходные и расходные кассовые ордеры мог только кто-то из работников компании – главбух, бухгалтер, другой сотрудник, назначенный директором, либо он сам.

Теперь директор может доверить оформление кассовых документов работнику сторонней организации или частному бухгалтеру, с которым компания заключила договор бухгалтерского сопровождения. Приказ директора о назначении ответственного за оформление ордеров главбух может не визировать. Но выполнять функции кассира, то есть выдавать и принимать наличность в кассе, по-прежнему может только штатный работник.

В расходном ордере сумму, которую получил из кассы работник компании или другой человек, теперь можно печатать в учетной программе. Вписывать эту сумму от руки больше не требуется. От получателя нужна лишь подпись.

Новые правила требуют вести кассовую книгу по старой форме. Но зато распечатывать ее теперь можно в одном экземпляре, а не в двух, как требовалось раньше. Исключение – кассовая книга обособленного подразделения. Еще одно изменение – при бумажном документообороте хранить кассовую книгу в электронном виде больше не надо. Новый порядок ведения кассовых операций такого требования не содержит.

У всех компаний появилась возможность вести электронный документооборот по кассовым операциям. В таком случае бумажные экземпляры РКО, ПКО, кассовой книги и ведомостей оформлять не обязательно. Но только при одном условии, которое устанавливает порядок ведения кассовых операций: электронные документы надо заверять квалифицированной электронной подписью.

Банк России уточнил порядок исправления документов. Во-первых, в новом порядке есть оговорка о том, что электронные документы нельзя исправлять после того, как они подписаны. Документ с ошибкой можно только удалить, а вместо него надо создать новый, правильный. Аналогичный способ предусмотрен и для электронной кассовой книги, если она уже подписана квалифицированной подписью.

Во-вторых, порядок ведения кассовых операций прямо предусматривает, что можно исправлять бумажные кассовую книгу, платежные и расчетно-платежные ведомости. А приходные и расходные кассовые ордера нельзя. Старый порядок тоже запрещал корректировать ордера. Но не было ясно, можно ли при этом править остальные документы.

Появилось три новых правила для обособленных подразделений. Во-первых, обособленным считается любое подразделение компании, по местонахождению которого оборудовано хотя бы одно рабочее место. При этом не имеет значения, на какой срок его создали. Во-вторых, все обособленные подразделения должны соблюдать лимит остатка наличных. В каком порядке устанавливать этот лимит, зависит от того, имеет ли право подразделение самостоятельно сдавать наличные деньги на счет в банке. В-третьих, все обособленные подразделения – и сдающие, и не сдающие деньги в банк – должны вести свою кассовую книгу. Причем в головной офис подразделение должно передавать не листы кассовой книги (как раньше), а их копии, заверенные руководителем подразделения.

Теперь предприятиям не нужно составлять кассовую книгу за дни, в которых не было наличных расчетов. Раньше формулировка была путаной, поэтому некоторые компании заводили листы даже на пустые дни. На квитанции к приходному кассовому ордеру кассир должен поставить штамп. Для подписи четких правил нет.

Но в унифицированной форме на квитанции есть строка для подписи кассира. Поэтому покупателям безопаснее проверить, чтобы кассир продавца завизировал квиток.

Деньги между кассирами можно передавать без расходного кассового ордера.

Достаточно сделать запись в книге учета принятых и выданных кассиром наличных.

Прежний порядок предусматривал два способа, что приводило к путанице.

Суммы из всех бланков строгой отчетности за день можно объединять в одном ПКО. Раньше такое правило было прописано только для сумм, пробитых по ККТ.

Прежний порядок ведения кассовых операций позволял сдать выручку в отделение федеральной почтовой связи. Теперь компания может сдать сверхлимитные наличные деньги только в банк или инкассаторам.

Из вышесказанного следует, что введенные изменения имеют как плюсы, так и минусы. К плюсам таких изменений относится появление у предприятий возможности пересчитать лимит по выгодной для них формуле, а малые компании и предприниматели могут вообще отменить свой лимит, также предприниматели освобождаются от ведения кассовой книги. Распечатывать электронную книгу теперь можно в одном экземпляре, при бумажном документообороте хранить кассовую книгу в электронном виде больше не нужно. Менее строгими стали требования к тем, кто отвечает за оформление и подписание приходных и расходных кассовых ордеров.

Был уточнен порядок исправления документов, уточнено понятие обособленного подразделения, что внесло отсутствующую ясность в эти вопросы.

К минусам нового порядка можно отнести высокую затратность электронного документооборота по кассовым операциям, так как электронные документы надо заверять квалифицированной электронной подписью. Покупать электронную подпись для каждого подотчетного лица, чтобы те могли заверять электронные ПКО и РКО, для многих компаний не представляется возможным. То же самое с зарплатными ведомостями: оформлять электронную подпись каждому работнику слишком дорого и хлопотно. Поэтому пока безопаснее и удобнее оформлять первичные кассовые документы и ведомости на бумаге.

Еще одним минусом является отмена сдачи сверхлимитной выручки в отделение федеральной почтовой связи, теперь компания может сдать ее только в банк или инкассаторам, что не так удобно.

1.2 Порядок и документальное оформление кассовых операций

Документирование кассовых операций является неотъемлемой частью общей системы документооборота любого юридического лица независимо от организационно-правовой формы.

С 1 января 2012 года вступил в силу Федеральный закон от 06.12. 2011 № 402-ФЗ «О бухгалтерском учете», согласно которому унифицированные формы первичных учетных документов перестали быть обязательными. Однако Минфин России в Информации № ПЗ-10/ 2012 «О вступлении в силу с 1 января 2012 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» отметил, что обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) [4].

Рассмотрим более подробно документооборот кассовых операций, который представлен на рисунке 1.

Прием наличных денег в кассу предприятия производится по приходным кассовым ордерам (ф. 0310001), подписанным главным бухгалтером или лицом, на это уполномоченным руководителем. О приеме денег выдается квитанция к приходному ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата. Приходный кассовый ордер выписывается в одном экземпляре.

Выдача наличных денег из кассы предприятия производится по расходным кассовым ордерам (ф. 0310002) или надлежаще оформленным другим документом (платежным ведомостям и т.д.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Приходные кассовые ордера и квитанции к ним, а также расходные кассовые ордера должны быть заполнены бухгалтером четко и ясно чернилами, шариковой ручкой или выписаны на машине. Подчистки, помарки или исправления в этих документах не допускаются. Прием и выдача денег по кассовым ордерам может производится только в день их составления. В приходных и расходных ордерах указывается основание для их составления, и перечисляются прилагаемые к ним документы. Выдача приходных и расходных ордеров на руки лицам, вносящим или получающим деньги, запрещается.

Приходный кассовый ордер

Расходный кассовый ордер

Платежная ведомость

Журнал регистрации приходных и расходных кассовых ордеров

Кассовая книга

Отчет кассира

Журнал ордер по счету 50

Оборотная ведомость

Главная книга

Бухгалтерский баланс и отчет о движении денежных средств

Рис. 1. Документооборот по учету кассовых операций

Приходные и расходные кассовые ордера до передачи в кассу регистрируются в бухгалтерии в журнале регистрации приходных и расходных документов (ф. 0310003).

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу ф. – 0310004. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. По кассовым операциям журнал ордер открывается на месяц на отдельный синтетический счет 50 «Касса».

Одним из важнейших средств проверки и контроля полноты и правильности записей по счетам является оборотная ведомость, которая представляет собой сводку оборотов и остатков по счету за учетный период времени.

В соответствии Федеральным Закон от 22.05.03 №54-ФЗ (ред. от 25.07. 2015) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» все организации при осуществлении ими торговых операций или оказании услуг на территории Российской Федерации должны вести денежные расчеты с населением с обязательным применением контрольно-кассовых машин (ККМ).

1.3 Синтетический учет кассовых операций

Для формирования информации о наличии и движении денежных средств в российской и иностранной валютах, находящихся в кассе, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 г. № 94н, предусмотрен счет 50 «Касса».

Сальдо счета указывает на наличие свободных денежных средств в кассе организации на начало и конец месяца. По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

Субсчет 50-1 предназначен для учета денежных средств в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движений каждой наличной иностранной валюты.

Субсчет 50-2 «Операционная касса» предназначен для учета наличия и движения денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи.

Субсчет 50-3 «Денежные документы» предназначен для учета находящихся в кассе организации почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов.

Поступление денежных средств в кассу организации может осуществляться в результате расчетов с персоналом по оплате труда и по прочим операциям, по расчетам с поставщиками и подрядчиками и прочими юридическими и физическими лицами (Приложение 1).

Наличные денежные средства организации расходуют при осуществлении хозяйственных операций. Выбытие денежных средств из кассы организации отражается в кредите счета 50 «Касса» в корреспонденции с разными счетами в зависимости от назначения расходов.

Из кассы организации денежные средства могут быть использованы для расчетов с бюджетом по налогам и сборам, с покупателями и заказчиками, разными дебиторами и кредиторами (Приложение 2).

Бухгалтерский учет наличия и движения валютных средств в кассе организации осуществляется в соответствии с Планом счетов бухгалтерского учета на счете 50 «Касса». Инструкцией предусмотрено при осуществлении организацией кассовых операций с иностранной валютой открытие к счету 50 «Касса» соответствующих субсчетов для обособленного учета движения каждой наличной иностранной валюты.

Для отражения в бухгалтерском учете операций в иностранной валюте осуществляется пересчет иностранной валюты в рубли по курсу ЦБ РФ на дату совершения операции.

Поступление валютных средств в кассу может осуществляться с текущего валютного счета, при наличии их остатка после обязательной продажи валютной выручки, либо со специального транзитного счета, на который зачисляется приобретенная валюта уполномоченным банком.

Пересчет осуществляется по каждой валюте. Для организации аналитического учета кассовых операций и осуществления пересчета остатка по видам валют целесообразно открывать карточки аналитического учета кассовых операций.

Таким образом, денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит – выбытие денежных средств из кассы. Счета, корреспондирующие со счетом 50, бухгалтер указывает в первичных кассовых документах до совершения самой кассовой операции, а затем их переносят из документов в кассовую книгу. [40; 10]

2 Бухгалтерский учет кассовых операций на примере ООО «Липовское»

2.1 Краткая экономическая характеристика ООО «Липовское»

Предприятие, предоставившее бухгалтерскую отчетность, называется ООО «Липовское». Находится оно в г. Бузулуке Оренбургской области.

Организационно-правовая форма: общество с ограниченной ответственностью «Липовское». Целью общества является извлечение прибыли.

Органами управления общества является: собрание учредителей, совет директоров, генеральный директор. Органом контроля за финансово-хозяйственной и правовой деятельностью общества является ревизор общества.

Основные виды деятельности предприятия:

- розничная и оптовая торговля различными видами товаров, а именно бытовой химией и хозяйственными товарами;

- осуществление хозяйственной, коммерческой, торгово-посреднической и торгово-закупочной деятельности,

- оказания дополнительных услуг покупателям;

- иные виды деятельности, не запрещенные законом.

Схема управления обществом представлена на рисунке 3.

К оперативным работникам на предприятии относится торговый персонал – это продавцы и кассиры, административно-управленческий персонал – это директор, главный бухгалтер, заведующая секциями, специалисты – товароведы.

Как видно из рисунка 3 руководство предприятием осуществляет директор магазина, который одновременно является основным его учредителем. Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.

Директору подчиняются товароведы, главный бухгалтер и заведующая секциями, которым в свою очередь, подчиняются, торговый и обслуживающий персонал.

Директор

Товароведы

Заведующий секциями

Главный бухгалтер

Торговый и обслуживающий персонал

Рис. 3. Организационная схема управления ООО «Липовское»

Для проведения анализа изменений основных финансовых показателей рекомендуется составить аналитический баланс, приведенный в Приложениях 6 и 7, в который включаются основные агрегированные показатели бухгалтерского баланса.

На предприятии ООО «Липовское» произошло уменьшение основных средств на 21 тыс. руб. и 12 тыс. руб. в 2016- 2018 гг., что связано с выбытием оборудования.

Поскольку предприятия ООО «Липовское» является торговым, следовательно, основная часть его оборотных активов представлена в виде готовой продукции, предназначенной для продажи (соответственно 50,1 % и 70,1 %). Поскольку в 2016- 2018 годах количество оборотных средств предприятия увеличилось (в 2017 году на 488 тыс. руб., а в 2018- на 153 тыс. руб.), то соответственно возросла сумма налога на добавленную стоимость по балансу на 23 тыс. руб. и на 57 тыс. руб.

Отсутствие долгосрочной задолженности (свыше 12 месяцев) можно расценивать, как положительную тенденцию, поскольку отсутствуют дебиторы, оказывающие большую финансовую нагрузку для ООО «Липовское». Однако, очевиден незначительный рост краткосрочной дебиторской задолженности (с 109 тыс. руб. до 116 тыс. руб. в 2017 г.), следовательно необходимо проводить реструктуризацию дебиторской задолженности и осуществлять более качественный подход к реализации продукции с целью предотвращения появления новых дебиторов предприятия. Что и было проведено в 2018 г., так как объем задолженности был снижен со 116 до 98 тыс. руб.

За отчетный 2017 год на предприятии произошло значительное снижение денежных средств – средств предприятия, обладающих абсолютной ликвидностью. Но в 2018 г. объем средств увеличился до 68 тыс. руб. С одной стороны рост денежных средств является положительной тенденцией, с другой стороны - для повышения эффективности работы предприятия необходимы вложения временно свободных денежных средств в расширение производства, в разработку новой продукции, в рекламу предприятия.

Уставный капитал за 2016- 2018 гг. не изменился и составил 10 тыс. руб. В 2017 году на предприятии нераспределенная прибыль составила 8 тыс. руб., а в следующем году преобладал непокрытый убыток 111 тыс. руб.

За анализируемые периоды наблюдается увеличение объема займов и кредитов. В 2017 году была значительно снижена кредиторская задолженность перед поставщиками и подрядчиками (с 774 до 503 тыс. руб.), но в течение 2018 г. она возросла почти на 100 тыс. руб.

В таблице 1 представлены показатели торгово-экономической деятельности ООО «Липовское» за 2016 – 2018 гг.

Из таблицы 1 видно, что в 2017 г. ООО «Липовское» значительно улучшило показатели всей деятельности. Выручка за 2017 год возросла на 1890 тыс. руб. (с 3182 тыс. руб. до 5072 тыс. руб.). Произошел рост себестоимости на 1705 тыс. руб. (с 5239 тыс. руб. до 5584 тыс. руб.). В 2018 г. выручка снизилась на 395, а себестоимость на 199 тыс. руб.

В 2017 у предприятия имеется прибыль от продаж в размере 96 тыс. руб. против убытка за аналогичный период предыдущего года. В целом предприятие в 2017 году сработало с прибылью, но вот в 2018 году убыток превысил прибыль и составил 119 тыс. руб., что говорит о нестабильном финансовом положении предприятия.

Таблица 1

Экономические показатели торгово-хозяйственной деятельности

|

Показатели |

2016, тыс. руб. |

2017, тыс. руб. |

2018, тыс. руб. |

Темп роста, % |

Отклонение |

||

|

2018 г. к 2016 г. |

2018 г. к 2017 г. |

2018 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1.Выручка от продажи товаров |

3182 |

5072 |

4677 |

146,96 |

92,21 |

1495 |

-395 |

|

2.Себестоимость проданных товаров |

3271 |

4976 |

4777 |

146,04 |

96,00 |

1506 |

-199 |

|

3.Прибыль от продаж |

-89 |

96 |

-100 |

112,36 |

-104,12 |

-11 |

-196 |

|

4.Чистая прибыль |

-89 |

96 |

-100 |

112,36 |

-104,12 |

-11 |

-196 |

|

5.Основные производственные фонды |

839 |

1008 |

1047 |

124,75 |

103,89 |

208 |

39 |

|

6.Материальные затраты, ф. № 5 |

1196 |

8449 |

9034 |

755,35 |

106,82 |

7838 |

585 |

|

7.Численность работников |

14 |

14 |

14 |

100 |

100 |

0 |

0 |

|

8.Фондоотдача, 1/5 |

3,79 |

5,03 |

4,47 |

117,94 |

88,89 |

0,68 |

-0,56 |

|

9.Фондоемкость, 5/1 |

0,26 |

0,20 |

0,22 |

84,62 |

110 |

-0,04 |

0,02 |

|

10.Материалоотдача, 1/6 |

2,66 |

0,6 |

0,52 |

19,55 |

86,87 |

-2,14 |

-0,08 |

|

11.Материалоемкость, 6/1 |

0,38 |

1,67 |

1,93 |

507,85 |

115,59 |

1,55 |

0,26 |

|

12.Производительность труда, 1/7 |

227,27 |

362,29 |

334,07 |

146,95 |

92,21 |

106,8 |

-28,22 |

|

13.Рентабельность продаж, 4/1 |

-0,03 |

0,02 |

-0,02 |

66,67 |

-100 |

0,01 |

-0,04 |

За анализируемый период основные производственные фонды и материальные затраты увеличилась, как в относительном, так и в абсолютном выражении.

Численность работников за 2016- 2018 гг. не изменилась и составила 14 человек.

Результаты расчетов относительных показателей также свидетельствуют о нестабильном финансовом положении предприятия, так как в 2017 году они увеличиваются, а в 2018 году сокращаются. Например, фондоотдача возросла в 2017 году на 0,68 или на 17,68 %, а в 2018 сократилась на 0,56 или 11,11 %. Фондоемкость снизилась за анализируемый период с 0,26 до 0,22, материалоотдача – с 2,66 до 0,52. Материалоемкость возросла с 0,38 до 1,93, что говорит и неэффективном использовании материальных ресурсов. Производительность труда была увеличена в 2017 году с 227,27 тыс. руб. до 362,29 тыс. руб., а в 2018 году снижена на 8 %.

Таким образом, можно сделать следующий вывод, что в 2016- 2017 годах в ООО «Липовское» наблюдаются более высокие результаты деятельности, чем в 2018 году, о чем свидетельствует снижение в конце анализируемого периода всех относительных показателей.

2.2 Бухгалтерский учет кассовых операций в ООО «Липовское»

Ведение кассовых операций в ООО «Липовское» осуществляется в соответствии с требованиями Указания Банка России от 11.03. 2017 N 3210-У (ред. от 03.02. 2018) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Кассир несет полную материальную ответственность за сохранность денежных средств в кассе.

Согласно должностным обязанностям на кассира ООО «Липовское» возложены следующие функции:

- осуществлять операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих сохранность

- получать по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов;

- вести на основе ПКО и РКО кассовую книгу, сверять фактическое наличие денежных сумм и ценных бумаг с книжным остатком;

- составлять описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые;

- составлять кассовую отчетность.

Для осуществления расчетов наличными деньгами предприятие ООО «Липовское» имеет кассу.

Все хозяйственные операции, проводимые ООО «Липовское», оформляются первичными документами, на основании которых ведется бухгалтерский учет.

Документы заполняются в одном экземпляре, четко и ясно чернилами, шариковой ручкой или на компьютере.

Печатью заверяются документы, для которых это предусмотрено законодательством.

Первичные документы в ООО «Липовское» оформляются в момент совершения хозяйственной операции, а если это не представляется возможным- непосредственно после ее окончания.

В соответствии со статьей 9 Закона о бухгалтерском учете, применяется перечень должностных лиц, имеющих право подписи первичных документов, утвержденный руководителем организации и согласованный с главным бухгалтером.

Прием наличных денег в кассу ООО «Липовское» оформляют приходным кассовым ордером (ф. №КО-1), представленным в Приложении 8.

Приходный кассовый ордер заполняется в бухгалтерии и поступает в кассу при оформлении приема денег. После приема денег в кассу плательщику выдают квитанцию за подписью главного бухгалтера и кассира. Квитанция удостоверяет, что деньги действительно внесены в кассу. При получении денег из банка квитанцию к ордеру не выписывают.

Выдача наличных денег из кассы предприятия производится по расходным кассовым ордерам, (Приложение 9).

Расходный кассовый ордер выписывает бухгалтерия, как правило, на основании заявления получателя, которое заполняется на оборотной стороне ордера. Заявление визирует, то есть делает разрешительную надпись, руководитель предприятия. Выдачу денег по ордеру кассир удостоверяет своей подписью. Лицо, получившее деньги, также расписывается в ордере. Деньги по расходному кассовому ордеру выдают только в день его выписки. Не разрешается выдача расходного кассового ордера для получения денег из кассы на руки непосредственно получателю.

В таблицах 2 и 3 представлены кассовые операции, оформляемые приходными и расходными кассовыми ордерами.

Таблица 2

Кассовые операции, оформляемые приходным кассовым ордером

|

Операций |

Основание |

Кредит счета |

|

Зарплата из банка, средства на хознужды, командировки |

Чек из чековой книжки |

51 |

|

Наличная выручка |

Справка - заявление о принятии выручки |

90-1, 91-1 |

|

Возврат неиспользованной подотчетной суммы |

Авансовый отчет |

71 |

|

Взносы в уставный капитал |

Выписка из устава или из протокола собрания |

75 |

|

Наличный займ от организации или физического лица |

Двухсторонний кредитный договор |

66, 67 |

|

Безвозмездное спонсорское получение денег |

Письмо-заявление о приеме средств |

86, 91-1 |

|

Внесение средств в погашение недостач по результатам инвентаризации |

Акт результатов инвентаризации и выписка из протокола собрания |

73-2 (73-3) |

|

Возврат ссуды, полученной работником |

Договор с работником, выписка из протокола |

73-1 (73-2) |

|

Получение наличной арендной платы а) текущая аренда, финансируемая аренда б) за следующие периоды |

Двухсторонний арендный договор |

а) 76 б) 98-1 (83) |

|

Получение аванса |

Договор |

62 (64) |

|

Излишки, выявленные при инвентаризации кассы относятся в доход организации |

Акт результатов инвентаризации |

91-1 (80) |

Таблица 3

Кассовые операции, оформляемые расходным кассовым ордером

|

Операция |

Основание |

Дебет счета |

|

Зарплата а) работникам б) пенсии, пособия |

Расчетная, платежная ведомость |

а) 70 б) 69 |

|

Выплата дивидендов акционерам |

Решение собрания акционеров |

75 |

|

Выручка в банк а) самостоятельно б) через инкассацию |

Выписка из протокола, квитанция банка Препроводительная ведомость |

а) 51 б) 57 |

|

В подотчет на хознужды и командировки |

Заявление с визой руководителя или приказ |

71 |

|

Выдан аванс |

Договор |

60 (61) |

|

Уплачено поставщику |

Договор |

60 |

|

Возврат полученного от покупателя аванса |

Договор |

62 (64) |

|

Отражена недостача в кассе |

Акт инвентаризации |

94 (84) |

|

Выдана ссуда работникам |

Двухсторонний договор |

73 1 (73-2) |

Рассмотрим учет кассовых операций ООО «Липовское» в течение одного рабочего месяца (февраль 2017 г.)

Таблица 4

Корреспонденция счетов по счету «Касса» в ООО «Липовское» в феврале 2017 года

|

Дебет |

Кредит |

|

Сальдо начальное = 26380,72 руб. |

|

|

1.Получены наличные деньги за товар в сумме 2992,20 руб. от Товстенко Л.В. 5 февраля и оприходованы по приходному кассовому ордеру № 17 Дебет счета 50 «Касса» |

Кредит счета 90 «Продажи» |

|

2. Получены наличные деньги в сумме 42000 руб. от подотчетного лица Назаровой Т.М. 29 февраля и оприходованы по приходному кассовому ордеру № 30 Дебет счета 50 «Касса» |

Кредит счета 71 «Расчеты с подотчетными лицами» |

|

Дебет счета 71 «Расчеты с подотчетными лицами» |

3. Выдано под отчет по расходному кассовому ордеру № 10 Назаровой Т.М. 8 февраля сумма в размере 6000 руб. на приобретение товаров Кредит счета 50 «Касса» |

|

Дебет счета 70 «Расчеты с персоналом по оплате труда» |

4.Выдана по ведомости заработная плата за январь по расходному кассовому ордеру № 16 29 февраля сумма в размере 43530 руб. Кредит счета 50 «Касса» |

|

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» |

5.Выдано по расходному кассовому ордеру № 17 Назаровой Т.М. 29 февраля сумма в размере 18000 руб. на погашение займа Кредит счета 50 «Касса» |

|

Оборот по дебету = 44992,2 руб. |

Оборот по кредиту = 67530 руб. |

|

Сальдо конечное = 3842,92 |

Таким образом, проведенное исследование организации кассы и учета кассовых операций позволяет сделать вывод о том, что в ООО «Липовское» бухгалтерский учет кассовых операций ведется в соответствии с требуемыми нормами и правилами российского законодательства. Недостатков в документальном оформлении визуально не выявлено.

2.3 Инвентаризация кассовых операций в ООО «Липовское»

Статьей 12 Федерального закона «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ установлены случаи, при которых проведение инвентаризации кассы обязательно. Порядок и сроки ее проведения определяются руководителем организации, за исключением случаев, когда инвентаризация обязательна.

Разновидностью инвентаризации кассы можно назвать ежедневную сверку данных фактического наличия денежных средств и данных учета, проводимую самим бухгалтером – кассиром. Сверку целесообразно осуществлять до выведения итогов по кассовой книге.

В сроки, установленные руководителем организации, а также при смене кассира производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе.

Инвентаризация проводится по приказу руководителя предприятия, в присутствии кассира. В условиях автоматизированного ведения кассовой книги проводится проверка правильности работы программных средств обработки кассовых документов.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя организаций, главного бухгалтера и кассира. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.

Расписки на выданные суммы наличными, не оформленные расходными кассовыми ордерами, в остаток по кассе не включаются. Результаты инвентаризации оформляются актом. На оборотной стороне акта материально ответственное лицо пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель предприятия – решение по результатам инвентаризации.

Инвентаризация в ООО «Липовское» проводилась в декабре 2017 года по инициативе руководителя. Инвентаризацию проводила комиссия, назначенная приказом руководителя №22 от 18.12. 2017 г.

В состав комиссии были включены представители администрации предприятия, работники бухгалтерии.

Перед началом инвентаризации кассир дал расписку в том, что все поступившие деньги и ценности оприходованы, выбывшие – списаны в расход. Расходные и приходные документы на денежные средства сданы в бухгалтерию.

Во время инвентаризации никакие операции, связанные с приемом или выдачей ценностей из кассы, не проводились.

При проведении инвентаризации комиссия проверила достоверность бухгалтерского учета и фактическое наличие денежных средств, ценностей и документов, находящихся в кассе.

Остаток денежной наличности в кассе сверялся с данными учета по кассовой книге.

Результат инвентаризации были оформлен актом. Недостачи или излишка ценностей в кассе комиссией не обнаружено, что и отражено в акте.

Акт инвентаризации был составлен в 2-х экземплярах: один остался в делах бухгалтерии, другой – у кассира.

В акте комиссия указала, сколько наличных денег находилось в кассе в момент проверки.

Акт подписали все члены комиссии и кассир.

Акт должен хранится в архиве организации 5 лет.

3 Основные проблемы и пути совершенствования учета кассовых операций

3.1 Проблемы учета кассовых операций в ООО «Липовское»

Как видно из проведённой работы, учёт кассовых операций в ООО «Липовское» поставлен на хорошем уровень.

Методология бухгалтерского учета денежных средств в ООО «Липовское» не нарушается. Тем не менее, выявлен ряд недостатков:

– оформление первичных документов с нарушением установленных требований;

– некорректное отражение операций по денежным средствам в учетных регистрах;

– нарушается график документооборота, а именно сроки внезапных проверок кассы;

– данная организация не инкассируется;

– при сдаче денежных средств в банк, кассир не сопровождается;

– кассир организации посещает банк с незаполненным чеком, подписанным руководителем ООО «Липовское»;

– реестр депонированных сумм не составляется;

– не назначена приказом руководителя организации комиссия для проведения ревизии кассы;

– внеплановые проверки в кассе не проводятся;

– перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п. 2 ст. 12 Федерального закона «О бухгалтерском учете».

Для устранения этих недостатков можно предложить следующие мероприятия:

1) Усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру.

2) Руководству ООО «Липовское» также усилить контроль над формированием инвентаризационной комиссией, так как отсутствие при инвентаризации даже одно члена комиссии, включенного в ее состав, служит основанием для признания результатов инвентаризации недействительными.

3) Рекомендуется проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете.

4) Необходимо повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов.

5) Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений.

6) Необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов.

7) Усилить контроль за сохранностью денежных средств путем проведения сверок с банком, где располагается расчетный счет.

8) Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений.

9) Также необходимо систематическое проведение экономической учебы среди работников бухгалтерии.

Таким образом, учёт денежных средств в ООО «Липовское» поставлен на хорошем уровень. Методология бухгалтерского учета денежных средств в ООО «Липовское» не нарушается. Тем не менее, выявлен ряд недостатков, для устранения которых предложен ряд мероприятий.

3.2 Пути совершенствования учета денежных средств в ООО «Липовское»

В процессе разработки основных направлений совершенствования системы учета и аудита денежных средств ООО «Липовское» можно предложить следующее:

1) при организации процессов автоматизации бухгалтерского учета использовать не типовые программы, а те, которые адаптированы для торговых предприятий. Это позволит более полно учитывать все особенности осуществления бухгалтерского учета организации данной отрасли;

При этом автоматизация должна касаться не только учета товаров, а всего комплекса бухгалтерского учета организации, в том числе и учета денежных средств.

Таким образом, введение автоматизации бухгалтерского учета значительно облегчает работу с поставщиками, товаром. Однако кроме этого, она значительно облегчает процесс ведения бухгалтерских операций.

Проведение автоматизации бухгалтерского учета значительно сократит перечень операций, осуществляемых бухгалтером вручную. Кроме того, автоматизация бухгалтерского учета позволит устранить риск совершения ошибки при переносе данных с одного документа на другой, так как каждая цифровая информация заносится в базу данных только один раз.

Также необходимо расширить штат бухгалтерии. Когда бухучет ведется коллективом бухгалтеров, то, очевидно, что программа по автоматизации бухучета будет работать в сети, где несколько бухгалтеров работают каждый не своем компьютере. Поэтому важно заранее распределить, какой бухгалтер, что будет вести, т.е. провести четкое распределение функций, чтобы впоследствии, при настройке программы каждый на своем рабочем месте имел то, с чем ему предстоит работать.

Исходя из этих позиций, а также из того, что ООО «Липовское» является относительно небольшой организацией, на нем необходимо провести комплексную автоматизацию производственного и бухгалтерского учета.

2) При недостаточности собственных источников в денежной форме организация вынуждена «не целевым» образом использовать заемные средства, а это, безусловно, не способствует улучшению её финансово-экономического состояния.

Таким образом, работа с составлением баланса движения денежных средств дает все основания для организации и осуществления оперативного управления финансовой устойчивостью ООО «Липовское». Результативность этого управления прослеживается через внутренние формы отчетности, анализа и аудита.

3) Финансовое состояние анализируемой организации ООО «Липовское» неоднозначно. С одной стороны увеличивается объем реализации, рентабельность, масштабы деятельности организации возрастают, при этом показатели оборачиваемости и деловой активности не на высоком уровне и имеют тенденцию к снижению.

Организация все больше ощущает недостаток собственных оборотных средств. В качестве дальнейшего улучшения финансового состояния анализируемой организации нужно сократить практику наращивания кредиторской задолженности. В этой связи рассмотрим предложения по увеличению эффективности использования оборотных средств.

Как показывают данные анализа основной проблемой деятельности ООО «Липовское» является увеличение эффективности использования оборотного капитала, в пассивах организации преобладает кредиторская задолженность.

Таким образом, налицо агрессивная политика управления активами и пассивами, которая, предполагает высокий уровень оборотных активов, и, следовательно, низкую их оборачиваемость и соответственно преобладание краткосрочных пассивов.

Но необходимо проводить умеренную политику управления, снижая уровень краткосрочных пассивов за счет погашения кредиторской задолженности и одновременного погашения дебиторской задолженности. Таким образом, будет снижен уровень риска организации и соответственно повышена его ликвидность.

Таким образом, в целях повышения эффективности операций в условиях рыночных отношений организации ООО «Липовское» необходимо выполнять основные задачи, стоящие перед учетом денежных средств и расчетов.

Прежде всего, необходимо обеспечить своевременное и правильное документирование операций по движению денежных средств и расчетов. Немаловажным является оперативный, повседневный контроль за сохранностью наличных средств и ценных бумаг в кассе организации, а также контроль за использованием средств строго по целевому назначению, за правильными и своевременными расчетами с бюджетом, банками, персоналом, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками. Очень важным в повышении эффективности работы организации является изыскание возможностей рационального вложения свободных денежных средств как источника финансовых, инвестиций, приносящих доход.

Заключение

Кассовыми являются операции, связанные с приемом, хранением и расходованием наличных денежных средств.

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит – выбытие денежных средств из кассы. Счета, корреспондирующие со счетом 50, бухгалтер указывает в первичных кассовых документах до совершения самой кассовой операции, а затем их переносят из документов в кассовую книгу.

Предприятием, предоставившим необходимые документы для анализа затрат, является ООО «Липовское». Приоритетным направлением для общества является деятельность, связанная с закупкой и реализацией различных видов товаров, а именно бытовой химии и хозяйственных товаров (оптовая торговля).

Результаты исследования показали, что бухгалтерский учет кассовых операций ООО «Липовское» ведется в соответствии с Федеральным законом РФ «О бухгалтерском учете» № 402-ФЗ и др. нормативными актами. Оформление операций по учету движения денежных осуществляется унифицированными первичными документами с последующей регистрацией в учетных регистрах и отражении в формах бухгалтерской отчетности в порядке, предусмотренном правилами ведения бухгалтерского учета.

В штате предприятия предусмотрена должность кассира, который несет материальную ответственность за сохранность всех принимаемых им ценностей. С кассиром заключен договор о полной материальной ответственности в соответствии с правилами ведения кассовых операций.

На основании заключенного с ним договора о материальной ответственности кассир несет ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведения кассовой книги, а также за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

На данном предприятии регулярно производится инвентаризация денежных средств.

Все факты поступления и выдачи наличных денег учитываются в Кассовой книге, которая пронумерована, прошнурована и опечатана печатью. На последней странице сделана запись «В настоящей книге пронумеровано страниц», которая заверена подписями руководителя и главного бухгалтера предприятия.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса».

Таким образом, учёт кассовых операций в ООО «Липовское» поставлен на хорошем уровне. Методология бухгалтерского учета денежных средств в ООО «Липовское» не нарушается. Тем не менее, выявлен ряд недостатков, таких как: оформление первичных документов с нарушением установленных требований, некорректное отражение операций по денежным средствам в учетных регистрах, нарушается график документооборота, а именно сроки внезапных проверок кассы, данная организация не инкассируется, при сдаче денежных средств в банк, кассир не сопровождается, кассир организации посещает банк с незаполненным чеком, подписанным руководителем ООО «Липовское», реестр депонированных сумм не составляется, не назначена приказом руководителя организации комиссия для проведения ревизии кассы, внеплановые проверки в кассе не проводятся, перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п. 2 ст. 12 Федерального закона «О бухгалтерском учете».

Для устранения этих недостатков были предложены пути совершенствования учета денежных средств.

В целях повышения эффективности операций в условиях рыночных отношений организации ООО «Липовское» также необходимо выполнять основные задачи, стоящие перед учетом денежных средств и расчетов.

Список используемой литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №1-ФЗ (с изм. и доп. от 23.02. 2019 г.).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (с изм. и доп. от 02.02. 2019 г.).

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. N 402-ФЗ (с изм. и доп. от 04.11. 2018 г.).

- Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 г. №54-ФЗ (с изм. и доп. от 08.03. 2018 г.).

- Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 г. №173-ФЗ (с изм. и доп. от 04.11. 2017 г.).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утвержден приказом Минфина РФ от 29.07.1998 г. №34н (с изм. и доп. от 24.12.2010 г.).

- Приказ Минфина РФ от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (с изм. и доп. от 08.11.2010 г.).

- Указание Банка России от 11.03. 2017 N 3210-У (ред. от 19.06. 2019) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

- Приказ Минфина РФ от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 18.09.2006).

- Приказ Минфина РФ от 02.07. 2016 г. №66н «О формах бухгалтерской отчетности организаций» (ред. от 04.12. 2017 г.).

- Указание ЦБ РФ «Об осуществлении наличных расчетов» от 07.10. 2018г. № 3073-У.

- Агабекян С. Г. Основные этапы аудита кассовых операций [Текст] / С. Г. Агабекян // Молодой ученый. — 2018. — №3. — С. 371-372.

- Акашева В. В. Новый порядок ведения кассовых операций и расчетов наличными [Текст] / В. В. Акашева, Е. А. Тоняева // Молодой ученый. — 2018. — №18. — С. 327-329.

- Байтимирова Э.С., Гирфанова И.Н. Учет денежных средств: новый регламент ведения кассовых операций// В сборнике: Культура и религия в XXI веке: проблемы и перспективы Ответственный редактор Зарайский А.А.. 2017. С. 39-40.

- Беляева Н. Кассовые операции индивидуальных предпринимателей/ Н. Беляева // Аудит и налогообложение. - 2018.- № 10. - С. 17-26.

- Бородина В.В. Оформление кассовых документов: нарушения и ответственность / В.В. Бородина // Аудиторские ведомости. - 2017.- № 10. - С. 4-10.

- Вахитова З.Т., Большакова Н. Вопросы учета денежных средств предприятия// В сборнике: Проблемы формирования единого пространства экономического и социального развития стран СНГ (СНГ- 2018) Материалы ежегодной Международной научно-практической конференции. Ответственные редакторы: О. М. Барбаков, Ю. А. Зобнин. 2018. С. 94-99.

- Зуйкова Л. Кассовые операции в структурных подразделениях // Новая бухгалтерия. - 2018. - № 3. - С. 15-19.

- Квитковская П. Учет кассовых операций // Бухгалтер-профессионал автотранспортного предприятия. - 2018. - № 7. - С. 12-16.

- Никифорова О.В. Бухгалтерсий учет кассовых операций // Новый взгляд. Международный научный вестник. - 2018. - № 9. - С. 269-278.

- Охотина С.М. Ведение кассовых операций индивидуальными предпринимателями// Экономика и предпринимательство. 2018. № 10-1 (63-1). С. 1038-1041.

- Пешкова Т. В. Аудиторская проверка кассовых операций [Текст] / Т. В. Пешкова // Молодой ученый. — 2018. — №3. — С. 491-493.

- Порядок ведения кассовых операций 2016. Кассовая дисциплина и расчет лимита кассы [Электронный ресурс] // Библиотека центра. URL: http://www.assessor.ru/n otebook /kassa_limit _kassy_raschety _nalichnymi_ kassovaja_kniga/poryadok_ vedeniya_kassovyh_operacij/. (дата обращения: 06.05. 2017 г.).

- Рудь Е. П. Особенности учета денежных средств в 2016 году // Экономика России в XXI веке : сборник научных трудов XI Международной научно-практической конференции "Экономические науки и прикладные исследования: фундаментальные проблемы модернизации экономики России", посвященной 110-летию экономического образования в Томском политехническом университете. - 2019. - Т. 2. - С. 102-106.

- Шегурова В. П. Новое в порядке ведения кассовых операций [Текст] / В. П. Шегурова, Т. С. Морозкина // Молодой ученый. — 2017. — №20. — С. 438-440.

- Обобщение данных бухгалтерского учета и порядок составления бухгалтерской отчетности.

- Авторское право (ОБЩАЯ ХАРАКТЕРИСТИКА ОТНОШЕНИЙ В СФЕРЕ ОХРАНЫ АВТОРСКИХ ПРАВ )

- Классификация субъектов предпринимательского права

- Признание сделки недействительной

- Влияние кадровой стратегии на работу службы персонала (Теоретические основы влияния кадровой стратегии на работу службы персонала)

- Баланс и отчетность .

- Учетная политика для целей налогообложения - цель, задачи, формирование, применение

- Правовое регулирование рынка банковских услуг в России г: общая характеристика.

- Правовое регулирование рынка банковских услуг в РФ

- Правоспособность и дееспособность граждан: их понятие и содержание

- Субъекты малого предпринимательства в законодательстве

- Условия договора