Учет труда и заработной платы(Понятие и факторы оплаты труда на предприятии)

Содержание:

ВВЕДЕНИЕ

Заработная плата является основным источником дохода для работающего и обслуживающего населения страны. Он направлен на вознаграждение работников за проделанную работу и на стимулирование достижения желаемой ценности производительности труда.

Заработная плата является одним из важнейших факторов социально-экономической жизни государства, коллектива и личности. Высокий уровень заработной платы может оказать благотворное влияние на экономику в целом, обеспечивая высокий спрос на товары и услуги.

Размер заработной платы должен зависеть от фактического вклада каждого работника и от конечных результатов хозяйственной деятельности предприятия. Однако на практике такое подчинение не всегда наблюдается.

Заработная плата как экономическая категория все реже выполняет свои основные функции воспроизводства и стимулирования труда. Она практически обратилась к варианту социальных пособий, который практически не связан с результатами труда. Чтобы заработная плата выполняла свою стимулирующую функцию, должна существовать прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой работы и степенью ответственности.

Актуальность темы заключается в том, что учет расчетов с персоналом по оплате труда является чрезвычайно важной составляющей учета на предприятии. Необходимо не только правильно отразить расчет заработной платы в бухгалтерском учете, но и точно рассчитать сумму, подлежащую выплате каждому работнику, а также своевременно удержать из заработной платы сумму обязательных или иных выплат.

Целью написания работы является изучение системы учета и анализа заработной платы в конкретной организации и разработка рекомендаций по их совершенствованию.

Для достижения этой цели необходимо решить следующие задачи:

- рассмотреть экономическую природу заработной платы в современных условиях, нормативное регулирование заработной платы в Российской Федерации, виды и формы оплаты труда, состав фонда заработной платы и социальных выплат;

- рассмотреть учет начисления и выплаты заработной платы, учет отчислений из заработной платы работников, учет страховых взносов из заработной платы на примере бухгалтерского учета организации;

- проанализировать заработную плату в организации, а именно проанализировать структуру и динамику фонда оплаты труда, соотношение темпов роста заработной платы и темпов роста производительности труда, провести факторный анализ фонда оплаты труда, анализ эффективности заработной платы в организации;

- дать рекомендации по улучшению учета заработной платы в организации.

Объектом исследования является общество с ограниченной ответственностью «Лидер-ЕК».

Предметом исследования является учет расчетов с персоналом за вознаграждение в «Лидер-ЕК».

Теоретической основой работы стали нормативно-правовые акты, отечественная и зарубежная научная и учебная литература, периодические издания в области бухгалтерского учета.

Структура работы состоит из введения, двух глав, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1 Понятие и факторы оплаты труда на предприятии

В соответствии с Трудовым Кодексом Российской Федерации, Главы 20 Статьи 129: «Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами» [3]

В развитой рыночной экономике заработная плата - это цена, выплачиваемая работнику за использование его труда, стоимость, определяемая рынком труда, то есть спрос на труд и его предложение. Чем больше спрос на конкретную рабочую силу и чем ниже ее предложение, тем выше зарплата, и, наоборот, чем выше ее предложение, тем ниже зарплата.

Заработная плата является основным источником дохода для большинства рабочих и служащих, с помощью которого осуществляется контроль за мерой труда и потребления. Заработная плата используется как важнейший экономический рычаг управления экономикой. Оплата труда является частью фонда индивидуального потребления населения. Он распределяется среди наемных работников, участвующих в общественно полезной работе и управлении, по количеству и качеству своей работы [7, с. 9]:

Заработная плата - это сумма средств предприятия, которые расходуются на потребление, которая начисляется работникам в соответствии с количеством и качеством труда и предназначена для компенсации энергии, затраченной работниками.

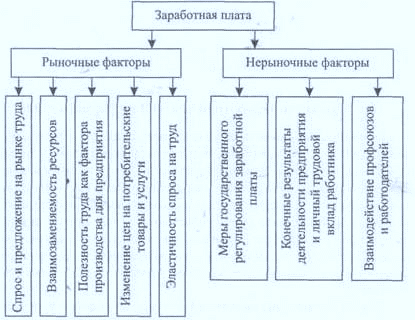

В рыночной экономике на величину заработной платы влияет ряд рыночных и нерыночных факторов, что приводит к определенному уровню заработной платы (рис. 1).

Рисунок 1- Факторы формирования заработной платы

Рыночные факторы включают в себя:

1. Возникновение спроса и предложения на рынке труда, снижение спроса на рынке товаров и услуг приводит к снижению объема производства, следовательно, к падению спроса на подержанный труд и ухудшению условий занятости. Напротив, увеличение спроса на товары и услуги может привести к увеличению спроса на рабочую силу и повышению уровня заработной платы.

2. Полезность ресурса для предпринимателя (отношение величины предельного дохода от использования фактора труда и предельных издержек этого фактора) - дополнительное вовлечение работников оказывается целесообразным до тех пор, пока предельный доход от использования фактора труда снижается до уровня предельных издержек.

3. Эластичность спроса на рабочую силу по цене - увеличение цены ресурса (например, повышение уровня заработной платы под давлением профсоюзов), увеличение затрат предпринимателя, приводит к снижению спроса для труда, следовательно, к ухудшению условий занятости.

4. Взаимозаменяемость ресурсов - возможность замены человеческого труда более производительным оборудованием.

5. Изменения цен на потребительские товары и услуги - рост цен на потребительские товары и услуги, вызывающий увеличение стоимости жизни, повлечет за собой, прежде всего, увеличение минимума воспроизводства в структуре ставки заработной платы, что означает уровень заработной платы в целом.

Нерыночные факторы:

1. Меры государственного регулирования заработной платы - связаны с установлением минимальной заработной платы, уровнем компенсационных субсидий, гарантируемых законом, мерами по регулированию занятости и защите внутреннего рынка труда.

2. Баланс сил между профсоюзом и работодателями - политика профсоюзов, сила профсоюзного движения могут оказать существенное влияние на уровень заработной платы.

3. Конечные результаты работы предприятия и личный трудовой вклад работника - этот фактор напрямую зависит от величины заработной платы.

Организация заработной платы на предприятии, независимо от формы собственности и видов деятельности, предполагает решение двойной задачи [12, с. 136]:

- гарантировать вознаграждение труда каждому работнику в соответствии с результатами его труда и стоимостью труда на рынке труда;

- обеспечить, чтобы работодатель (независимо от того, кто является работодателем: государство, акционерное общество, частное лицо или кто-либо еще) достиг результата в производственном процессе, который позволил бы ему (после продажи продукции на товарном рынке) возместить издержки и получать прибыль.

Таким образом, посредством организации заработной платы достигается необходимый компромисс между интересами работодателя и работника, способствующий развитию социального партнерства между двумя движущими силами рыночной экономики.

Основная задача организации оплаты труда заключается в том, чтобы сделать заработную плату зависимой от своего персонала и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Организация вознаграждения предполагает [14, с. 29]: определение форм и систем оплаты труда работников предприятия; разработка критериев и определение размера премий за индивидуальные достижения работников и специалистов предприятия; разработка системы оплаты труда работников и специалистов; обоснование показателей и системы премирования сотрудников.

Заработная плата тесно связана с производительностью труда. Производительность труда - важнейший показатель эффективности трудового процесса, - это способность определенного труда производить определенное количество продуктов за единицу времени. А заработная плата связана с вознаграждением, выплачиваемым работнику за выполненную работу.

Как основной источник дохода для работников, заработная плата является формой оплаты труда и формой материального стимулирования их труда. Он направлен на вознаграждение сотрудников за выполненную работу и мотивации их для достижения желаемого уровня производительности. Поэтому правильная организация заработной платы напрямую влияет на темпы роста производительности труда, стимулирует повышение квалификации работников [8, с. 22].

Система вознаграждения должна быть разработана таким образом, чтобы она не подорвала многообещающие усилия по обеспечению производительности с краткосрочными отрицательными результатами.

Это особенно относится к уровню управления.

Таким образом, базовая заработная плата начисляется за фактические отработанные часы и объем выполненных работ. Дополнительные выплаты и надбавки связаны с особым характером выполняемой работы или с условиями работы, отличными от обычных (работа ночью и сверхурочно, в праздничные дни, работа с тяжелыми условиями труда) [9, с. 26].

Таким образом, в современной экономике под заработной платой понимается цена, уплачиваемая за единицу трудовых затрат работника. В зависимости от переменных факторов, влияющих на заработную плату, она различается как номинальная - сумма денег, выплачиваемая работнику, и реальные заработанные деньги с учетом их реальной покупательной способности.

1.2. Современные формы и системы оплаты труда

Формы и системы оплаты труда являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшее социально-экономическое значение для каждого предприятия.

Система оплаты труда определяется как определенная взаимосвязь между показателями, характеризующими меру (норму) труда, и мерой его оплаты в рамках трудовых норм и за их пределами, которая гарантирует, что работник получает заработную плату в соответствии с фактически достигнутыми результатами труда (относительно нормы) и цена, согласованная между работодателем и работником его труда [10, с. 34].

Форма оплаты труда представляет собой тот или иной класс платежных систем, сгруппированных по основному показателю учета результатов труда при оценке работы, выполненной работником с целью его оплаты [13, с. 56].

Работодатель имеет право самостоятельно устанавливать систему оплаты труда работников. Максимальная заработная плата не ограничена. В то же время месячное вознаграждение работника, который полностью выполнил установленную для этого периода норму рабочего времени и выполнил свои трудовые обязанности, не может быть ниже установленной государством минимальной месячной заработной платы [15, с. 46].

Формы и системы оплаты труда могут быть представлены в виде схемы (рисунок 2).

Рисунок - 2 Формы и системы оплаты труда

Условия использования сдельной заработной платы:

1. Наличие количественных показателей работы, напрямую зависящих от конкретного работника или бригады.

1. Способность точно учитывать объем (количество выполненных работ).

2. Способность работников конкретного участка увеличивать производство или объем выполняемых работ.

3. Необходимость конкретной производственной площадки стимулировать работников к дальнейшему увеличению производства продукции или объема выполняемых работ.

4. Возможность технического регулирования труда (применение

технически обоснованные трудовые нормы).

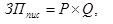

При использовании системы индивидуальной сдельной оплаты труда заработок работника определяется по следующей формуле:

где ЗП пис – общий заработок рабочего, руб.;

Р–штучная сдельная расценка, руб.;

Q – количество обработанных изделий, натур. ед.

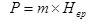

Или

где m – часовая тарифная ставка разряда выполняемой работы, руб.;

Нвр, Нвыр – соответственно нормы времени на обработку единицы продукции и выработки за определенный промежуток времени.

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

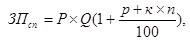

При сдельно–премиальной системе рабочему–сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании.

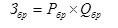

Заработок рабочего по сдельно–премиальной системе (ЗПсп) определяется по следующей формуле:

где р – размер премии в процентах к тарифной ставке за выполнение

установленных показателей и условий премирования; к-размер премии за каждый максимизация процент системе перевыполнения установленных показателей и сдельной условий премирования, высшего процентов; оказываемых n-процент перевыполнения систему установленных качеств показателей и условий расширение премирования.

Система премирования и размер бонуса определяются задачами улучшения работы предприятия, значением и ролью производственной площадки, характером норм, объемом и сложностью целей. Эффективные бонусы сдельно-бонусной системы оплаты труда зависят, прежде всего, от правильного выбора показателей и условий бонуса, которые должны напрямую зависеть от результатов работы сотрудника. Также важен точный учет показателей установленных показателей [17, с. 34].

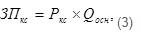

В случае системы заработной платы с косвенным сдельным размером размер заработной платы работника напрямую зависит от результатов труда работников - работников, которым они служат. Эта система обычно используется для оплаты вспомогательных работников.

В этом случае заработная плата работника определяется по следующей формуле:

где, Ркс – косвенно–сдельная расценка;

Qосн– объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

где mвс –тарифная ставка вспомогательного рабочего, руб.;

Носн– норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Аккордная система заработной платы - это система, в которой заработок работника (группы работников) определяется для всего качественно выполненного объема работы. Размер единовременного платежа определяется исходя из текущих нормативов (выпуска) и цен, а при их отсутствии - исходя из стандартов и цен на аналогичные работы. Обычно за выполнение задания вовремя за качество работы работникам выплачивают премию. Такая система оплаты труда обычно используется для разовых и договорных работ, как правило, ремонта, отделки.

При сдельной поэтапной системе работа работника в пределах соответствия нормам оплачивается по прямым сдельным расценкам, а при работе выше этих начальных норм - по повышенным ставкам. Лимит выполнения производственных норм, выше которого работа оплачивается по повышенным ставкам, устанавливается, как правило, на уровне фактического выполнения стандартов за последние три месяца, но не ниже действующих стандартов. Использование этой системы оплаты труда на практике оправдано только в «узких» производственных зонах, где необходимо стимулировать ускорение производства [19, с. 87].

Сдельная форма оплаты труда может применяться индивидуально для каждого отдельного работника и может быть коллективной формой. Договорная форма вознаграждения применяется, когда договор заключен, когда одна сторона обязуется выполнить определенную работу, берет договор, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее завершения.

Заработок бригады рабочих (Збр) определяется по формуле:

где Рб - бригадная сдельная расценка за единицу производимой продукции, руб.;

Q6p - объем работ, выполненный бригадой.

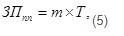

При повременной оплате труда заработок начисляется за определенное количество независимо от объема выполненных работ. Он отвечает за условия труда и профессиональное мастерство. Допуски и выплаты компенсирующего характера по условиям труда устанавливаются в зависимости от конкретных характеристик этих условий (вредные, тяжелые).

Это означает, что такая форма оплаты труда при заработной плате начата по установленной ставке или окладу за фактически отработанное время.

Размер системы оплаты труда зависит от требований. Работник добивается в среднем нормальных результатов.

Принятие во внимание фактических условий работы и ожиданий по формуле:

где m – часовая (дневная) тарифная ставка рабочего соответствующегоразряда, руб.;

Т– фактически отработанное на производстве время, часов (дней).

По способу начисления заработной платы данная система подразделяется на три вида: почасовая, дневная, месячная.

При часовой оплате расчет заработной платы производится из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период.

При дневной оплате заработную плату рабочего рассчитываем на

основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен).

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце[21, с. 32].

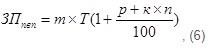

При повременно–премиальной системе рабочим сверх оплаты отработанного времени по тарифным ставкам устанавливается премия за обеспечение выполнения определенных количественных и качественных показателей. Заработная плата работника при повременно–премиальной системе (ЗПпвп) определяется по следующей формуле:

где m – часовая (дневная) тарифная ставка рабочего соответствующего

разряда, руб.;

Т – фактически отработанное на производстве время, часов (дней); р –размер премии в процентах к тарифной ставке за выполнениеустановленных показателей и условий премирования;к –размер премии за каждый процент перевыполнения установленныхпоказателей и условий премирования, процентов;

n – процент перевыполнения установленных показателей и условий премирования.

Контрактная система - заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре указываются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия договора. В нашей стране такая система оплаты труда применяется, в частности, в отношении руководителей предприятий и работающих пенсионеров [23, с. 15].

Система оплаты труда должна быть гибкой, стимулировать рост производительности труда и оказывать достаточный мотивационный эффект. Рост заработной платы не должен опережать рост производительности и эффективности.

В современных условиях, чтобы стимулировать повышение эффективности и производительности, необходимо изменить не только систему оплаты труда, но и подход к ее формированию, нам нужны другие психологические установки, мышление и шкала оценок.

1.3. Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда

Расчеты с персоналом по оплате труда являются значительной составляющей бухгалтерского учета для любой организации. Оплата труда занимает существенную часть расходов предприятия, на основании которых определяется себестоимость продукции.

Нормативное регулирование процесса бухгалтерского учета расчетов с персоналом по оплате труда представлено следующими документами: ФЗ «О бухгалтерском учете», Трудовой кодекс РФ, Налоговый кодекс РФ, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, а также другими нормативно-правовыми актами.

Нормативное регулирование бухгалтерского учета расчетов с персоналом по оплате труда производится по нескольким уровням. К нормативным актам первого уровня относятся:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В нем определяются объекты бухгалтерского учета, обязанность и особенности организации ведения бухгалтерского учета, необходимость закрепления способа ведения бухгалтерского учета в учетной политике; данный закон устанавливает правила составления и хранения первичных документов и регистров бухгалтерского учета, проведения инвентаризации; регламентирует общие требования к бухгалтерской (финансовой) отчетности, ее составу и отчетному периоду; определяет обязанность исполнения организацией внутреннего контроля и применения федеральных и отраслевых стандартов бухгалтерского учета [4].

2. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016). Основным законодательным актом, определяющим государственные гарантии трудовых прав и свобод граждан, организация подходящих условий 13 для труда и защищающим права и интересы работников и работодателей является Трудовой кодекс РФ. Он регулирует вопросы трудового права в отношении прав и обязанностей во взаимоотношениях работника и работодателя, закрепляет правила по оплате труда, нормированию и охраны труда, трудоустройству, профессиональной подготовке и переподготовке, обязательному социальному страхованию, а также в части разрешения трудовых споров [3].

3. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017 г.). В нем рассматривается порядок оплаты работы, право подрядчика на удержание, выполнение работы с использованием материала заказчика [1].

4. Налоговый кодекс Российской Федерации Часть 2 от 5 августа 2000 года N 117-ФЗ (ред. 07.04.2017г.) [2]. НК РФ определяет обязанность физических лиц, получающих доходы от источников в Российской Федерации, платить налог на доходы физических лиц; устанавливает особенности определения видов облагаемых налогом доходов, налоговой базы, исчисления и уплаты НДФЛ налоговым агентом. устанавливает правила учета и исчисления имущественных, социальных и стандартных налоговых вычетов, а также правила исчисления и уплаты налога на прибыль организации.

5. Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 N 82-ФЗ [5]. Минимальный размер оплаты труда используется в Российской Федерации с целью установления размера заработной платы, определения размера пособий по временной нетрудоспособности, беременности и родам и для других целей в сфере обязательного социального страхования.

С 1 января 2017 года федеральный минимальный размер оплаты труда составляет 7500 рублей. Повышение уровня МРОТ произойдет с 1 июля 2017 года - до 7800 рублей. С 1 июля 2017 года данный показатель будет повышен на прогнозный уровень инфляции - 4%. Повышение коснется 0,89 млн 14 работников, 72% которых заняты в государственных муниципальных учреждениях.

5. Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [6]. Нормативно-правовой акт регулирует отношения в области исчисления и уплаты взносов по обязательному социальному страхованию от несчастных случаев на производстве и различных профессиональных заболеваний, предопределяет функции контроля за соблюдением законодательства и устанавливает ответственность за его нарушение.

6. Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (ред.10.12.2016) [7]. Данное положение определяет правила расчета средней заработной платы для всех случаев определения ее размера, которые предусмотрены Трудовым кодексом Российской Федерации. В нем анализируются виды выплат, предусмотренных системой оплаты труда, которые учитываются для расчета среднего заработка. Приводится методика расчета среднего заработка для оплаты отпусков и компенсаций за неиспользованный отпуск, и в других случаях, предусмотренных Трудовым кодексом РФ.

Ко второму уровню нормативного регулирования трудового законодательства относятся Положение по ведению бухгалтерского учета и отчетности, а также стандарты по бухгалтерскому учету таких объектов бухгалтерского учета, как расходы организации и прибыль.

1) ПБУ № 1/2008 «Учетная политика организации» (утверждено Приказом Минфина России от 06 октября 2008 г. № 106н). Данное положение устанавливает правила разработки и раскрытия учетной политики организаций, способ ведения бухгалтерского учета и порядок ее изменения [9]. 15 2) ПБУ № 10/99 «Расходы организации» (утверждено Приказом Минфина России от 06 мая 1999 г. № 33н). Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций. Определяет, что относится к расходам организации, порядок их признания, а также раскрытие информации в бухгалтерской отчетности [10]. К третьему уровню нормативного регулирования можно отнести разнообразные методические указания по ведению бухгалтерского учета, инструкции и рекомендации, которые разработаны Минфином РФ и федеральными органами исполнительной власти.

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утверждены приказом Минфина РФ от 31.10.2000 № 94н; План счетов разрабатывается каждой организацией самостоятельно на основании Плана счетов, утвержденного Минфином РФ, и должен быть закреплен в учетной политике организации [8].

2. Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Данное постановление утверждает унифицирован ные формы документов по учету кадров, рабочего времени и расчетов с персон алом по оплате труда. Новый закон «О бухгалтерском учете» № 402 ФЗ не требует составления первичных учетных документов по унифицированным формам. Поэтому предприятии должны самостоятельно разработать и утвердить в учетной политике формы первичных учетных документов [11].

3. Приказ Министерства здравоохранения и социального развития Российской Федерации от 29.06.2011 № 624н «Об утверждении порядка выдачи листков нетрудоспособности»; Данный приказ обусловливает порядок выдачи листов временной нетрудоспособности, правильности их заполнения и хранения.

4. Приказ Министерства здравоохранения и социального развития России от 26.04.2011 № 342н «Об утверждении порядка проведения аттестации рабочих мест по условиям труда».

В данном приказе рассматривается необходимость проведения аттестации рабочих мест, которая определена ст. 209 Трудового кодекса РФ. Аттестация проводится для выявления вредных и опасных факторов производственного процесса и оценки условий труда работников предприятия. Четвертый уровень нормативного регулирования составляют документы, которые разрабатываются организацией самостоятельно. К ним относятся: учетная политика предприятия, распоряжения и приказы руководства, рабочие инструкции и конкретные указания по осуществлению бухгалтерского учета.

Таким образом, все четыре уровня документов устанавливают общие правила организации и ведения учета труда и заработной платы и распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативные документы.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОПЛАТЫ ТРУДА В ООО «ЛИДЕР-ЕК»

2.1. Характеристика организации, ее учетная и налоговая политика

Организация ООО «Лидер-ЕК» была зарегистрирована Инспекцией Федеральной налоговой службы России по Юго-Западному округу г. Екатеринбурга 6 февраля 2015 года, ОГРН 1156679001533, ИНН 6679064975, КПП 6671011001, ОКПО 48574934. Организация ООО Лидер-ЕК находится по адресу 620146, г. Екатеринбург, ул. Академика Бардина, д-48А, корпус ЭТ.1, кабинет 11. Юридической формой организации является общество с ограниченной ответственностью.

Компания «Лидер-ЕК» занимается снабжением предприятий, обслуживающих нефтегазовую отрасль, продуктами питания и жизнеобеспечением.

Организация является собственником имущества, приобретенного в процессе ее хозяйственной деятельности. Организация осуществляет владение, пользование и распоряжение принадлежащим ей имуществом по своему усмотрению для осуществления своей деятельности.

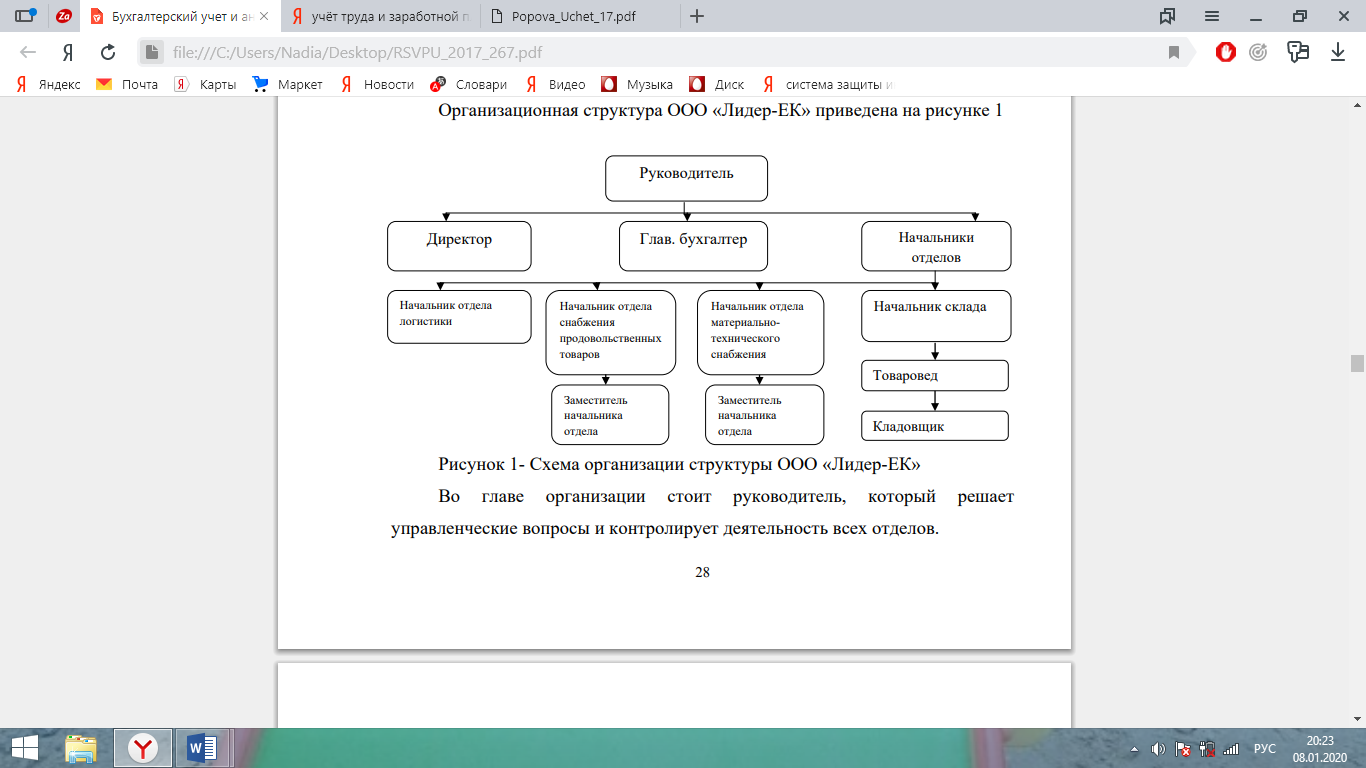

Рисунок 1- Схема организации структуры ООО «Лидер-ЕК»

Денежные средства и имущество, находящиеся в распоряжении организации, отражаются на отдельном балансе.

Организация имеет текущий счет в рублях в филиале Уральского банка ОАО «Сбербанк России»

Организационная структура ООО «Лидер-ЭК» представлена на рисунке 1

Во главе организации стоит руководитель, который решает вопросы управления и следит за деятельностью всех подразделений.

В подчинении руководителя находятся: директор, главный бухгалтер, начальники отделов.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) организация разработала положения об учетной политике:

- Положение об учетной политике для целей бухгалтерского учета на 2017 год для организации ООО «Лидер-ЕК».

- Положение об учетной политике по налоговому учету в 2017 году для организации ООО «Лидер-ЕК».

Под учетной политикой организации понимается совокупность принятых ею методов бухгалтерского учета - первоначальное наблюдение, оценка затрат, текущая группировка и обобщение фактов хозяйственной деятельности.

2.2. Бухгалтерский учет начисления, удержаний и выдачи заработной платы

Учет заработной платы и формирование фонда оплаты труда в ООО «Лидер-ЭК» осуществляется на основании Трудового кодекса Российской Федерации и Положения об оплате труда, применяемого в организации.

Основой для учета персонала, начисления заработной платы и начисления заработной платы, формирования фонда оплаты труда являются унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 № 1:

- Приказ (приказ) о найме (форма № Т-1).

- личная карточка работника (форма № Т-2).

- Штатное расписание (Форма № Т-3).

- Приказ (распоряжение) о переводе работника на другую работу (Форма № Т-5).

- Приказ (распоряжение) о предоставлении отпуска работнику (Форма № Т-6).

- График отпусков (Форма № Т-7).

- Приказ (распоряжение) о расторжении (расторжении) трудового договора с работником (Форма № Т-8).

- Приказ (распоряжение) о направлении работника в командировку (Форма Т-9).

- Приказ (приказ) о повышении по службе работника (Форма № Т-11).

- Расписание использования времени и заработной платы.

ООО «Лидер-ЕК» также применяет форму оплаты по времени, которая включает в себя простую систему оплаты по времени и по времени.

Временная система оплаты труда используется для расчета заработной платы сотрудников по следующим позициям: главный бухгалтер, логист, водитель автомобиля, менеджер экспедитора.

Система премирования времени и премий используется для расчета заработной платы сотрудников по следующим позициям: менеджер, директор по персоналу, финансовый директор, начальник отдела снабжения продовольствием, начальник отдела логистики.

В качестве примера расчета заработной платы по временной системе заработной платы рассмотрим системы мотивации руководителя и директора организации.

Система мотивации лидера ООО «Лидер-ЕК»:

- Для работника установлена официальная зарплата в размере 65 000 рублей.

- Ежемесячный бонус работника зависит от эффективности ЧДП - чистый денежный поток представляет собой разницу между положительным денежным потоком (денежным потоком) и отрицательным денежным потоком (денежным потоком) в рассматриваемом периоде времени в контексте его отдельных интервалов.

Размережемесячной премии в зависимости от величины ЧДП представленв таблице 1.

Таблица 1 – Величина ЧДП за месяц

|

ЧДП |

ЧДП отрицательное |

До 500 000 |

От 500001 до 1000000 |

От 1000001 до 1500000 |

От 1500001 до 2000000 |

От 2000001 до 2500000 |

Свыше 250000 1 |

|

Размер премии |

35 000 |

40 000 |

45 000 |

50 000 |

60 000 |

70 000 |

80 000 |

Система мотивации директорапредприятияООО «Лидер-ЕК»:

−Сотрудникуустановлен оклад 50000 руб.

−Ежемесячная премия сотрудника от выполнения ЧДП рассчитывается аналогично ежемесячной премии руководителя организации. Размер ежемесячной премии в зависимости от величины ЧДП представлен в таблице 1.

−Квартальная премия за выполнениеплана по приходам, рассчитываемая как произведение фиксированной суммы (60 000 руб.) и коэффициентавыполнения плана.

−Квартальная премияв размере 7%от суммы перевыполненияплана по приходам за квартал.

−Годовая премияв размере 5%от суммы перевыполненияплана по ЧДП с начала года.

Рассмотрим расчет заработной платы директорапредприятия за декабрь 2018годана примере.

Показатели для расчета заработной платы директора предприятияпредставлены в таблице 2.

Таблица 2 – Показатели для расчета заработной платы

|

№ п/п |

Наименование показателя |

Размер (величина, количество) |

|||

|

1 |

Фактическое количество отработанных дней за декабрь |

23 |

|||

|

2 |

ЧДП за декабрь, тыс.руб. |

ЧДП отрицательное |

|||

|

3 |

Коэффициент выполнения плана по доходамза месяц |

0,8 |

|||

|

4 |

Коэффициент выполнения плана по приходам за IV квартал 2016года |

1 |

|||

|

5 |

Коэффициент перевыполнения плана по приходам за IV квартал 2016года |

0 |

|||

|

6 |

Коэффициент перевыполнения плана по ЧДП за 2016год |

0 |

|||

Расчет заработной платы директора представлен в таблице 3.

Таблица 3 – Расчет заработной платы

|

№ п/п |

Наименование показателя |

Порядок расчета |

Сумма |

|

1 |

Оклад, тыс.руб. |

50 000 * 23 / 23 |

50 000 |

|

2 |

Ежемесячная премия от ЧДП, тыс.руб. |

35 000 |

|

|

3 |

Ежемесячная премия за выполнения плана по доходам, тыс.руб. |

20 000 * 0,8 |

16 000 |

|

4 |

Квартальная премия за выполнения плана по приходам, тыс.руб. |

60 000 * 1 |

60 000 |

|

5 |

Квартальная премия от суммы перевыполнения плана по приходам за квартал, тыс.руб. |

0 |

0 |

|

6 |

Премия за достижение целевого показателя, тыс.руб. |

30 000 |

|

|

7 |

Годовая премия от суммы перевыполнения плана по ЧДП с начала года, тыс.руб. |

0 |

0 |

|

8 |

Итого, тыс.руб. |

- |

191 000 |

ООО «Лидер-ЕК» накапливает и выплачивает дополнительную заработную плату за нерабочее время. Дополнительная заработная плата включает оплату регулярных отпусков, денежную компенсацию за неиспользованный отпуск и другие. Рассмотрим пример оплаты другого отпуска.

Право на отпуск сотрудникам предоставляется после 6 месяцев непрерывной работы в этой организации или ранее, по согласованию с руководителем организации. Работник в отпуске сохраняет свой средний заработок.

Основанием для начисления отпускных является заказ на предоставление отпуска работнику по форме Т-6, составленный на основании заявления работника. Расчет суммы оплаты отпуска оформляется в специальной унифицированной форме № Т-6 «Записка-расчет предоставления отпуска работнику».

Чтобы рассчитать сумму оплаты отпуска, необходимо определить:

а) продолжительность расчетного периода. Расчетный период - 12

календарные месяцы, предшествующие месяцу начала каникул;

б) заработок работника за расчетный период. В расчет заработка включаются следующие выплаты: заработная плата, начисленная за отработанные часы; надбавки и доплаты; компенсационные выплаты, связанные с режимом работы и условиями труда; Систематические бонусы и награды.

Следующие платежи не учитываются при расчете заработков: платежи, основанные на среднем заработке в соответствии с действующим законодательством; отпуск по болезни или пособия по беременности и родам; Среднедневной заработок равен отношению заработной платы, рассчитанной за расчетный период, к предыдущим 12 календарным месяцам и среднемесячному количеству календарных дней (29,3), при условии, что расчетный период полностью отработан сотрудником. Если в течение расчетного периода некоторые суммы не были полностью рассчитаны, то сумма фактической начисленной заработной платы за расчетный период должна делиться на сумму среднего месячного числа календарных дней, умноженную на количество полных календарных дней и количество календарные дни в неполных календарных месяцах; общая сумма отпускных рассчитывается как произведение среднего дневного заработка и количества календарных дней отпуска.

Организация также выплачивает пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком до 1,5 лет.

Пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в возрасте до 1,5 лет рассчитывается на основе среднего заработка путем деления заработка в расчетном периоде за два календарных года на количество календарных дней в этом период. За исключением календарных дней, относящихся к: периодам временной нетрудоспособности, декретному отпуску, отпуску по уходу за ребенком.

Средний дневной заработок для расчета пособия по беременности и родам и ежемесячного пособия по уходу за ребенком в 2017 году не может превышать 1 632 рубля 87 копеек (568 000 + 624 000 = 1 192 000/730 = 1 632, 87)

Пособие по временной нетрудоспособности выплачивается: за первые три дня за счет работодателя, за оставшуюся часть периода - за счет бюджета Фонда социального страхования. В соответствии с Трудовым кодексом Российской Федерации выплата заработной платы в организации производится наличными в валюте Российской Федерации, в рублях.

Выплаты производятся непосредственно работнику.

Организация предусматривает зарплатный проект в филиале ОАО «Сбербанк России». При приеме на работу сотрудники получают зарплатную карту Сбербанка для перечисления заработной платы.

Заработная плата выплачивается не реже одного раза в полмесяца в дни, установленные графиком выплаты заработной платы.

Если расчетный день совпадает с выходным или нерабочим праздничным днем, оплата производится накануне этого дня.

Синтетический учет расчетов с персоналом по заработной плате по всем видам заработной платы, премий, надбавок и других выплат осуществляется на счете 70 «Расчеты с персоналом по заработной плате». Учетная запись является пассивной. По кредитам счета отражают начисления заработной платы, а по дебету - вычеты из начисленных сумм вознаграждений и доходов, выплату причитающихся работникам и невыплаченных сумм вознаграждений и доходов. Кредитный баланс этого счета показывает задолженность организации перед рабочими и служащими по заработной плате и другим выплатам.

Синтетический учет расчетов с персоналом по оплате труда представлен в таблице 4.

Таблица 4 - Синтетический учет расчетов с персоналом по оплате труда

|

№ п/п |

Содержание операции |

Дебет |

Кредит |

|

1 |

Начислена заработная плата |

26 |

70 |

|

2 |

Удержания из заработной платы |

70 |

68 |

|

3 |

Начислены страховые взносы в государственные внебюджетные фонды |

26 |

69 |

|

4 |

Выдача заработной платы |

70 |

50, 51 |

В соответствии с Налоговым Кодексом РФ, работодатель, выплачивающий доходы своему работнику, признается налоговым агентом, который является посредником между государством и налогоплательщиком, на которого возложена обязанность по исчислению, удержанию и дальнейшему перечислению налога на доходы физических лиц в государственный бюджет.

Налог на доходы физических лиц удерживается и перечисляется в день выплаты заработной платы.

Налоговая ставка составляет 13%.

Налог на доходы физических лиц рассчитывается, как произведение начисленной заработной платы и налоговой ставки.

При расчете НДФЛ величина налоговой базы может быть уменьшена на сумму налоговых вычетов.

Также в организации могут быть произведены следующие удержания: удержания по исполнительным листам, долг за работником, задолженность по подотчетным суммам, за ущерб нанесенный организации, за порчу, недостачу или утерю материальных ценностей, за брак и другие.

Удержания из начисленной заработной платы отражают по дебету счета 70.

Удержана сумма налога на доходы физических лиц Дт 70 Кт 68.

Удержана сумма по исполнительным листам Дт 70 Кт 76.

Удержана подотчетная сумма невозвращенная в срок Дт 70 Кт 94.

Удержана сумма материального ущерба Дт 70 Кт 73.2.

Правовое регулирование отношений, связанных с уплатой страховых взносов страхователями, осуществляется Федеральным законом № 212-ФЗ от 24.07.2009 г.

После окончательного начисления и расчета заработной платы главный бухгалтер определяет базу для начисления страховых взносов и производит расчет страховых взносов в государственные внебюджетные фонды.

Для организаций применяющих основной тариф начисления страховых взносов применяются следующие ставки, которые приведены ниже:пенсионный Фонд РФ 22%; фонд Социального Страхования РФ 2,9%.; федеральный Фонд обязательного медицинского страхования 5,1%; страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 0,2%.

2.3. Анализ показателей по труду и заработной плате,и рекомендации по совершенствованию бухгалтерского учета

От обеспеченности организации трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, а также важный экономический показатель для организации – прибыль.

Рассмотрим анализ структуры трудовых ресурсов в ООО «Лидер-ЕК» за 2018, 2019 гг. в таблице 5.

Таблица 5 - Анализ структуры трудовых ресурсовза 2018-2019 гг

|

№ п/п |

Категория персонала |

2018 |

Уд.вес, % |

2019 |

Уд.вес, % |

Темп роста 2019 к 2018, % |

|

1 |

Руководители |

5 |

33,33 |

6 |

31,58 |

120,00 |

|

2 |

Специалисты |

10 |

66,67 |

13 |

68,42 |

130,00 |

|

3 |

Всего работников |

15 |

100,00 |

19 |

100,00 |

126,67 |

Анализ показал, что наибольшую долю составляют специалисты. В 2018 году они составляли 66,67% от общей численности работников организации, в 2019 году - 68,42%. Количество специалистов увеличилось с 10 до 13 в 2019 году по сравнению с 2018. Что касается менеджеров, они составили 33,33% от общей численности работников в 2018 году и 31,58% в 2019 году. до 2018 года.

Общая численность работников увеличилась на 26,67% с 15 человек в 2018 году до 19 человек в 2019 году.

Рассмотрим анализ структуры и динамики фонда оплаты труда ООО «Лидер-ЕК» в 2018-2019 гг. в таблице 6.

Таблица 6 - Анализ структуры и динамики фонда оплаты труда

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

№ п/п |

Наименован ие показателя |

2018 |

Уд.вес 2018, % |

2019 |

Уд.вес 2019, % |

Отклонени е в сумме |

Отклон ение по уд.весу |

|

1 |

Оплата за отработанно е время, в т.ч.: |

4901598,6 6 |

91,36 |

6243816,8 1 |

90,96 |

1342218,15 |

- 0,4 |

|

1.1 |

Оклад |

2 708139,35 |

50,48 |

3257731,9 1 |

47,46 |

549592,56 |

- 3,02 |

|

1.2 |

Месячная премия |

2 193459,31 |

40,88 |

2 986084,90 |

43,50 |

792625,59 |

2,62 |

|

2 |

Оплата за неотработанное время, в т.ч.: |

463640,04 |

8,64 |

620435,73 |

9,04 |

156795,69 |

0,4 |

|

2.1 |

Оплата очередного отпуска |

357518,67 |

6,66 |

579 192,63 |

8,44 |

221673,96 |

1,78 |

|

2.2 |

Компенсаци я отпуска при увольнении |

53 081,21 |

0,99 |

41 243,10 |

0,60 |

- 11838,11 |

- 0,39 |

|

2.3 |

Другие выплаты, включаемые в состав фонда заработной платы. |

53 040,16 |

0,99 |

0 |

0 |

53040,16 |

0,99 |

|

3 |

Общий фонд заработной платы |

5365238,7 |

100 |

6864252,5 4 |

100 |

1499013,84 |

- |

В общей сумме начисления в пользу работников наибольшая доля выплачивается за рабочее время в 2018 году, 91,36%, в 2019 году - 90,96%, оплата за нерабочее время в 2018 году составляет 8,64%, а в 2019 году - 9,04%.

Процесс анализа должен также установить соответствие между темпами роста, средней заработной платой и производительностью труда. Для получения прибыли и рентабельности важно, чтобы темп роста производительности труда опережал темп роста его оплаты. Если этот принцип не соблюдается, происходит перерасход фонда оплаты труда, увеличение себестоимости продукции и уменьшение суммы прибыли.

Рассмотрим анализ соотношения роста заработной платы и роста производительности труда в таблице 7.

Таблица 7 - Анализ соотношения темпов роста заработной платы и темпов роста производительности труда

|

№ п/п |

Наименование показателя |

Расчет показателей |

2018 |

2019 |

Темп роста, % |

|

1 |

Заработная плата |

5 365 238,70 |

6 864 252,54 |

127,94 |

|

|

2 |

Выручка |

28 827 000,00 |

30 346 000,00 |

105,27 |

|

|

3 |

Среднесписочная численность |

15 |

19 |

126,67 |

|

|

4 |

Производительность труда |

В Ч |

1 921 800,00 |

1 597 157,79 |

83,11 |

Из приведенных выше данных мы видим, что темпы роста заработной платы опережают темпы роста производительности труда, в результате чего происходит перерасход заработной платы, рост себестоимости продукции и уменьшение суммы прибыли.

Это говорит о том, что была выбрана неэффективная мотивация работников или неэффективная система оплаты труда.

При анализе фонда оплаты труда работников и его элементов необходимо изучить изменение фактора, которое можно определять различными способами. Факторный анализ рекомендуется проводить методом цепных подстановок, который позволяет выявить влияние факторов, функционально связанных друг с другом.

Данные для факторного анализа фонда оплаты труда представлены в таблице 8.

Таблица 8 - Факторный анализ фонда оплаты труда

|

№ п/п |

Наименование показателя |

2018 год |

2019 год |

Изменение (+, -) |

|

1 |

Среднегодовая численность работников (Ч) |

15 |

19 |

+4 |

|

2 |

Отработано чел.-дней |

3404 |

4300 |

+896 |

|

3 |

Отработано чел.-часов |

26879 |

33392 |

+6513 |

|

4 |

Отработано дней одним работником за год (Д), п.3 / п.2 |

227 |

226 |

-1 |

|

5 |

Средняя продолжительность рабочего дня (П), ч, п.4 / п.3 |

7,9 |

7,8 |

-0,1 |

|

6 |

Среднечасовая заработная плата, руб, п.1 / п.4 |

199,61 |

205,57 |

+5,96 |

Из приведенных выше данных мы видим, что за период с 2018 по 2019 годы это число увеличилось на 4 человека. Количество отработанных дней сократилось на 1 день, а средняя почасовая ставка увеличилась на 5,96 руб. Определим влияние факторов на фонд оплаты труда, который заключается в последовательной замене планового значения (фактических данных за предыдущий период) его фактическим значением, все остальные показатели считаются неизменными. При этом методе в пересчетах, прежде всего, плановые значения заменяются фактическим отчетным периодом с точки зрения количественных и структурных показателей, а затем с точки зрения показателей качества. Величина влияния фактора определяется путем вычитания из результатов последующей подстановки предыдущих результатов (из второго - первого, из третьего - второго и т. Д.). Исходя из этого, фонд заработной платы рассчитывается методом цепных подстановок по следующей формуле:

ФОТО = H D P Z (1)

Влияние факторов на фонд оплаты труда рассчитывается методом цепных подстановок:

1) PHOT2015 = Ch2015 D2015 P2015 Z2015 = 5369 409,20 тыс. Руб.

2) При смене номера:

PHOTch2016 = Ch2016 D2016 P2016 Z2016 = 6801251,65 тыс. Руб.

В связи с увеличением количества заработная плата увеличилась на:

PHOT (F) = PHOT2016 - PHOT2015 = 1431842.45

3) При изменении количества и количества отработанных в течение одного рабочего дня:

PHOTchd2016 = Ch2016 D2016 P2015 Z2015 = 6771290,19 тыс. Руб.

В связи с уменьшением количества часов, потраченных на один рабочий день, заработная плата уменьшилась на:

PHOT (D) = PHOTch2016 - PHOTch2016 = - 29961,46

4) При смене номера, числа отработанного на один рабочий день, средняя продолжительность рабочего дня:

PHOTchdp2016 = Ch2016 D2016 P2016 Z2015 = 6685577,65 тыс. Руб.

В связи с уменьшением среднего рабочего дня фонд заработной платы уменьшился на:

PHOT (P) = PHOThdp2016 - PHOThd2016 = - 85712,54 5) При изменении всех индикаторов:

PHOT2016 = Ch2016 D2016 P2016 Z2016 = 6885197,12тыс. натирать.

В связи с увеличением средней почасовой оплаты заработная плата увеличилась на:

PHOT (W) = FOT2016 - FOTchdp2016 = 199619,47 тыс. Руб.

6) Общее увеличение фонда заработной платы составило:

PHOT = FOT2016 - FOT2015 = 6885197.12-5369409.20 = 1515787,92 тыс. Руб.

Совокупное влияние факторов привело к увеличению фонда заработной платы на 1 515 787,92 тыс. Человек.

Проверьте расчеты:

Общее увеличение фонда оплаты труда составило 1 515 787,92 тыс. Руб. Сумма изменений по факторам: 1431842,45-29961,46-85712,54 + 199619,47 = 1515787,92 тыс. Руб.

Проведя факторный анализ, мы видим, что заработная плата за счет увеличения численности и увеличения заработной платы увеличилась. Рост фонда оплаты труда способствует росту издержек, что снижает прибыль предприятия. В связи с этим на предприятии рекомендуется принять меры по оптимизации затрат на оплату труда, контролировать формирование фонда оплаты труда. Мотивировать сотрудников, чтобы они были направлены на повышение производительности труда.

Расчет заработной платы - трудоемкий процесс. Использование сложных формул, проведение расчетов для большого количества сотрудников требует много времени. Кроме того, ручные расчеты подвержены влиянию человеческого фактора, что может привести к искажениям в расчетах.

Организация ведет учет с использованием компьютерной техники и программы: «Контур-Зарплата (версия 4.5)».

Конфигурация «Контур-Зарплата (версия 4.5)» позволяет вам:

• рассчитывать и начислять заработную плату на каждого работника в соответствии с трудовым законодательством;

• вести кадровый учет. Контролировать прием и увольнение работников, их перемещение в соответствии с штатным расписанием учреждения;

• вести табель учета рабочего времени. Это позволяет учесть вечерние, ночные сверхурочные работы сотрудников;

• проводить расчет всех видов налогов и отчислений во внебюджетные фонды, как для работников, так и для всего предприятия;

• получать различные виды отчетов, в том числе отчеты в налоговые органы и Пенсионный фонд.

Проанализировав учет в этой программе, мы можем сделать вывод, что для повышения эффективности работы бухгалтера необходимо полностью перейти на учет в программе 1С: Предприятие 8.2 (8.2.19.80).

Программа позволяет полностью автоматизировать процесс расчета заработной платы. Формулы для расчета вводятся в систему только один раз. Чтобы выполнить каждый следующий расчет, пользователь должен вручную указать только самые распространенные параметры: месяц расчета заработной платы, организацию и т. Д. Все остальные действия - заполнение табличной части документа и фактический расчет - система сделает автоматически.

В дополнение к самому расчету заработной платы система также автоматически рассчитает все вычеты: подоходный налог с населения, суммы займов, для которых наступил период погашения, пособие на ребенка и т. Д. Рассчитанные вычеты будут отражены в соответствующих вкладках табличной части документ.

Если ответственному за расчеты лицу необходимо скорректировать расчеты, он может сделать это вручную, после чего исправленные результаты будут использованы в последующих расчетах.

Программа позволяет автоматически производить расчеты в ситуациях, когда первичная информация, необходимая для расчетов, корректируется. Например, при регистрации отсутствия работника по непонятной причине заработная плата за период отсутствия не начисляется, но если он позже принесет больничный лист относительно этого периода, то в следующий раз, когда он будет получать заработную плату, ему будет предоставлен отпуск по болезни в течение нескольких дней. болезни. Система также позволяет вводить начисления, относящиеся к предыдущим месяцам, и выполнять расчеты сумм, уплаченных с округлением.

Прикладное решение предоставляет службе, отвечающей за расчеты, гибкие инструменты, которые позволяют проводить расчеты в соответствии с учетной политикой, принятой в конкретной компании, и спецификой ее работы:

1. Возможность разделения работы по начислению заработной платы на этапы процесса с выполнением для каждого этапа отдельного документа: ввод данных об основных и дополнительных начислениях работников; ввод данных о погашении займов работников; - расчет подоходного налога (НДФЛ); - начисление других удержаний.

Такой механизм может быть удобен для крупных организаций, где в расчетах участвуют несколько сотрудников.

2. Возможность деления работы по начислению заработной платы на единицы. Для реализации этой схемы в прикладном решении отдельным пользователям - калькуляторам заработной платы - назначаются пошлины по заработной плате в определенных единицах с введением. Если при формировании документов указан калькулятор, то в форму расчета автоматически вводятся только те отделы, которые обслуживаются этим калькулятором.

3. Возможность подсчета частичного платежа (в процентах от общей суммы). Для промежуточного контроля и учета возможных отклонений начисленной заработной платы от планового применения решение позволяет провести промежуточный расчет. Такой расчет осуществляется автоматически за первую половину месяца. В этом случае он будет вестись на основе данных об отклонениях и фактической выработки сотрудников, существующих на момент расчета.

В случае возникновения задолженности для сотрудника или организации, решение приложения позволяет вести учет задолженности по периодам ее формирования, автоматически переносить задолженность из одного периода в другой и выполнять расчет заработной платы.

ЗАКЛЮЧЕНИЕ

По итогам проделанной работы можно сделать вывод, что учет и анализ заработной платы на предприятии является одним из важнейших вопросов бухгалтерского учета.

Первая часть работы посвящена нормативной базе для учета оплаты труда в действующем законодательстве, отмечены основные нормативные акты, регулирующие трудовые отношения работника и работодателя, и рассмотрены формы оплаты труда.

Вторая часть описывает основные элементы учета заработной платы: процесс начисления и выплаты заработной платы. Процесс начисления заработной платы в этой главе выделен как наиболее значимый как для работника, так и для предприятия, поскольку заработная плата является значительной частью затрат предприятия на производство и реализацию его продукции. В этой главе анализируется система оплаты труда в ООО «Лидер-ЭК». Организация использует систему премирования времени и бонусов. Ежемесячно платежи осуществляются в соответствии с законодательством Российской Федерации о налогах и сборах.

Отчисления на заработную плату производятся без нарушения Трудового кодекса Российской Федерации. Представлены особенности анализа труда и заработной платы ООО «ЛидерЭК», рассмотрен анализ данных предприятия за 2016 год, сформулированы предложения по улучшению использования фонда оплаты труда ООО «Лидер-ЭК». Анализ динамики фонда оплаты труда показал, что в 2019 году произошел перерасход фонда оплаты труда из-за снижения производительности труда. В связи с этим автором предложены меры по исправлению ситуации. Повышение экономической заинтересованности работников в улучшении конечных результатов хозяйственной деятельности организации возможно за счет создания эффективной системы оплаты труда, установления прямой зависимости от вклада работников в финансовый результат, достигнутый предприятием.

В третьей главе даются рекомендации по улучшению учета платежей в Лидер-ЕК, а также рекомендации по улучшению оплаты труда и стимулирования персонала.

Совершенствование системы оплаты труда, поиск новых решений, может дать компании значительный рост заинтересованности сотрудников в высокопроизводительной работе. И это, в сочетании с решением ряда других проблем в экономике нашей страны, является залогом будущего экономического роста.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский Кодекс РФ [Электронный ресурс]: Федеральный Закон от 30 ноября 1994 г. N 51-Ф3 (в ред. от 23 июля 2013 г.) – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru

- Налоговый Кодекс Российской Федерации (с изменениями и дополнениями) [Электронный ресурс] – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ– Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru

- Трудовой Кодекс Российской Федерации [Электронный ресурс] – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru

- Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями и дополнениями)

- Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изменениями и дополнениями)

- Положение «Об особенностях порядка определения средней заработной платы», утв. постановлением Правительства РФ от 24.12.2007 № 922

- Агеева, О.А. Бухгалтерский учет и анализ [Текст]: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c.

- Алексеева, Г.И. Бухгалтерский финансовый учет, расчеты по оплате труда [Текст]: Учебное пособие для бакалавриата и магистратуры / Г.И. Алексеева. - Люберцы: Юрайт, 2016. - 215 c.

- Бабаев, Ю.А. Бухгалтерский учет [Текст]: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2015. - 424 c.

- Баткаева, И.А. Организация оплаты труда персонала [Текст] / И.А. Баткаева, Е.А. Митрофанова. – М.: Проспект, 2014. – 64 с.

- Гейц, И.В. Нормирование труда и регламентация рабочего времени [Текст] / И.В. Гейц. - М.: ДиС, 2015. - 352 c.

- Горелов, Н.А. Оплата труда персонала: методология и расчеты [Текст]: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - Люберцы: Юрайт, 2016. - 412 c.

- Демина, К.М. Сущность труда и его оплаты [Текст] / К.М. Демина // Современное развитие экономических и правовых отношений. Образование и образовательная деятельность. – 2014. – № 1. – С. 101 – 105.

- Дмитриева, И.М. Бухгалтерский учет с основами МСФО [Текст]: Учебник и практикум для академического бакалавриата / И.М. Дмитриева. - Люберцы: Юрайт, 2016. - 323 c.

- Захаров, О.Г., Калачева, А.Н. Бухгалтерский учет и анализ / Учебник для бакалавриатов – 2015. – 419 с.

- Керимов, В.Э. Бухгалтерский учет [Текст]: Учебник для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2015. - 584 c.

- Кондраков, Н.П Бухгалтерский учет на малых предприятиях [Текст]: Учебное пособие / Н.П Кондраков, И.Н. Кондраков. - М.: Проспект, 2015. - 640 c.

- Миславская, Н.А. Бухгалтерский учет [Текст]: Учебник для бакалавров / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 592 c.

- Полковский, Л.М. Бухгалтерский управленческий учет [Текст]: Учебник для бакалавров / Л.М. Полковский. - М.: Дашков и К, 2016. - 256 c.

- Рогуленко, Т.М. Теория бухгалтерского учета / Т.М. Рогуленко, С.В. Пономарева. [Текст] – М.: КноРус, 2015. – 172 с.

- Улицкая, И.М. Организация и оплата труда на предприятиях транспорта [Текст]: Учебник для вузов / И.М. Улицкая. - М.: Горячая линия -Телеком , 2015. - 385 c. 72

- Ульянов, Н.Д. Оплата труда и трудовые отношения в России и за рубежом [Текст]: / Б.Г. Мазманова. - М.: ДиС, 2014. - 432 c.

- Чувикова, В.В. Бухгалтерский учет и анализ [Текст]: Учебник / В.В. Чувикова, Т.Б. Иззука. - М.: Дашков и К, 2015. - 248 c.

- Шадрина, Г.В. Бухгалтерский учет и анализ [Текст]: Учебник и практикум для прикладного бакалавриата / Г.В. Шадрина, Л.И. Егорова. - Люберцы: Юрайт, 2015. - 429 c.

- Щербакова, А.А. Оплата труда в Российской Федерации: современное состояние и проблемы [Текст]: Учебник / А.А. Щербакова – М.: КноРус, 2015. – 152 с.

- Личностные деформации стрессового типа (Изучение проблемы деформации личности в психологии)

- Индивидуальное предпринимательство (Понятие и признаки индивидуального)

- Влияние организационной культуры на проектную деятельность»

- Классификация правовых норм (Общая характеристика нормы права)

- оСНОВНЫЕ НАПРАВЛЕНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

- Роль золотовалютных резервов и их регулирование в современных экономиках.

- Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс как способ отражения имущественного состояния предприятия)

- «Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности» (Товарооборот и товарные запасы в коммерческой деятельности)

- Сравнительный анализ классической и поведенческой школ управления (Основные положения классической (административной) школы управления)

- Финансы акционерных обществ (Понятие финансов АО)

- Анализ факторов конкурентоспособности предприятия

- Конституционные основы организации местного самоуправления в РФ