оСНОВНЫЕ НАПРАВЛЕНИЯ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

Содержание:

ВВЕДЕНИЕ

Кредитная деятельность коммерческих банков выступает как система, способствующая реализации воспроизводственных отношений в экономике, она становится основой функционирования финансово-кредитных отношений во всех сферах и катализатором научно-технического прогресса.

Кредитование производства и товарооборота является наиболее важной и отличительной чертой деятельности банков по сравнению с другими финансовыми и нефинансовыми организациями.

Кредитная деятельность коммерческих банков обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. С ее помощью свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаясь в ссудный капитал.

Данная тема является актуальной ввиду того, что организация финансово-кредитного обслуживания предприятий, организаций и населения, функционирование кредитной системы играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

Целью работы является определение основных направлений кредитной деятельности банка, их значения и перспектив развития.

Для достижения поставленной цели необходимо решение следующих задач:

определение социально-экономической значимости кредитной деятельности коммерческих банков,

изучение особенностей формирования кредитного портфеля банка,

определение прогнозных направлений развития кредитования коммерческими банками.

Объектом написания реферата является кредитная деятельность коммерческого банка. А предметом, следовательно, необходимость кредитования банками и роль кредитной деятельности банков для экономического развития страны.

Кредитование является одной из самых распространенных операций, осуществляемой коммерческими банками. Кредитные операции - самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Кредитные операции разрешают противоречия между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Они позволяют также преодолевать ограниченность индивидуального капитала, необходимы для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров, что особенно важно в условиях становления рыночных отношений.

кредитование портфель

коммерческий банк

Глава 1. Характеристика кредитной деятельности коммерческого банка

1.1 Социально-экономическое значение кредитных операций коммерческого банка

Роль и значение кредитных операций коммерческих банков очень велики, так как с их помощью решаются проблемы, стоящие перед всей экономической системой. Можно преодолеть трудности, связанные с тем, что на одном участке высвобождаются временно свободные денежные средства, а на других возникает потребность в них.

Кредитные операции – это отношения между кредитором и дебитором по поводу предоставления во временное пользование денежных средств, их возврата и оплаты. Источниками ссудного капитала служат, во-первых, высвобождающиеся из кругооборота денежные средства: средства, предназначенные для восстановления основного капитала; часть оборотного капитала, высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, топлива, материалов; капитал, временно свободный в период между поступлением денежных средств от реализации товаров и выплатой заработной платы.

Другим источником ссудного капитала выступают денежные доход и накопления личного сектора. Нужно отметить, что, начиная с 50-60 годов нашего столетия, налицо тенденция усиления привлечения денежных сбережений населения. Этому способствовали, в первую очередь, улучшение социально-экономического положения развитых стран, изменения в структуре потребления.

В качестве третьего источника ссудного капитала выступают денежные накопления государства, размеры которых определяются масштабами государственной собственности и долей валового национального продукта.

В зависимости от обеспечения различаются ссуды без обеспечения (бланковые) и ссуды, имеющие обеспечения. Последние делятся на: вексельные, подтоварные и фондовые.

Вексельные ссуды – это кредиты, выдаваемые в форме покупки векселя или под залог векселя. Учитывая вексель, банк становится его владельцем и выплачивает лицу, эмитировавшему вексель или предъявившему его к учету, определенную сумму денег. К вексельным операциям банков относятся также акцептная и авальная операции. Акцептная операция состоит в том, что банк предоставляет право солидному клиенту выписывать векселя, которые банк акцептует, то есть гарантирует оплату за свой счет по данному векселю, а клиент, пользующийся таким акцептным кредитом, обязуется внести к истечению срока векселя в банк соответствующую сумму для оплаты векселя.

В случае аваля платеж по векселю совершается непосредственно векселедателем, а аваль служит лишь гарантией платежа. При неспособности векселедателя оплатить вексель ответственность за совершение платежа по векселю переносится на банк, который поставил аваль на векселе и по системе корреспондентских отношений с использованием банковских ключей и шифров подтвердил в случае запроса другому банку свой аваль. Особенность акцептно-авальных операций состоит в том, что они относятся одновременно к активным и пассивным операциям.

Подтоварные ссуды – ссуды под залог товаров и товарораспорядительных документов. Фондовые ссуды – ссуды под обеспечение ценных бумаг[1].

Факторинговые операции относятся к посредническим. Суть их в том, что банк покупает долговые требования (счета-фактуры) клиента на условиях немедленной оплаты 80% стоимости от фактурованных поставок и уплаты остальной части, за вычетом процента за кредит и комиссионных платежей, в строго обусловленные сроки независимо от поступления выручки от должников.

Существуют три метода кредитования:

1) метод кредитования по остатку;

2) метод кредитования по обороту;

3) кредитование под совокупный объект (оборотно-сальдовый метод).

В современных условиях в таком порядке кредитуются государственные промышленные, транспортные, строительные, сельскохозяйственные, торговые и снабженческо-сбытовые организации.

В международной банковской практике существует:

метод индивидуального выделения кредита (ссуда выдается на удовлетворение определенной целевой потребности в средствах на конкретный срок). Этот метод является основным при кредитовании новых клиентов, не имеющих еще сложившейся кредитной истории в данном банке. Как правило, эта форма финансирования является безусловным контрактом, т.е. с момента заключения кредитного договора на банк накладываются определенные обязательства по срокам.

метод открытия кредитной линии, т.е. кредитование осуществляется в пределах заранее установленного банком для заемщика лимита кредитования, который используется им по мере потребности в течение определенного периода.

Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые предоставляют собой требования к организации кредитного процесса. В зависимости от конкретной стадии процесса кредитования принципы кредитования необходимо увязывать со спецификой каждого этапа.

К принципам кредитования коммерческими банками относятся1):

а) возвратность и срочность кредитования;

б) дифференцированность кредитования;

в) обеспеченность кредита;

г) платность банковских ссуд.

Кредиты коммерческим предприятиям можно разделить на две группы:

ссуды для финансирования оборотного капитала;

ссуды для финансирования основного капитала.

Первая группа связана с нехваткой у предприятия денежных средств для покупки элементов оборотного капитала, необходимых для повседневных операций. Это в основном краткосрочные кредиты сроком до одного года. Вторая группа представлена средне- и долгосрочными кредитами для покупки недвижимости, земли, оборудования и т.д.

К первой группе относятся: кредитная линия, ссуды на чрезвычайные нужды, перманентная ссуда на пополнение оборотного капитала.

Ко второй группе относят: - срочные ссуды выдаются на срок более одного года в форме единичного кредита или серии последовательных займов и используются для приобретения машин, оборудования, ремонта зданий, рефинансирования долгов и т.д. Типичный срок - 5 лет.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Кредитные операции коммерческих банков способствуют удовлетворению временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Кредитная деятельность банков способствует расширению производства и реализации продукции.

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций необходима и позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы

1.2 Необходимость диверсификации кредитных операций коммерческого банка

Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка.

Поэтому диверсификация и управление кредитными операциями является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка.

Портфель банковских ссуд подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, риску неплатежа по ссуде (кредитному риску).

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. Банк должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них.

Существуют некоторые кредиты, связанные с риском несвоевременного погашения, то эти кредиты относятся к категории некачественных. Подобные кредиты подразделяются на три группы[2]:

1) кредиты с повышенным риском, когда степень защиты банка недостаточна из-за низкого качества обеспечения или низкой возможности заемщика погасить кредит;

2) сомнительные кредиты, по которым высока вероятность убытков для банка;

3) убыточные кредиты, которые рассматриваются как кредиты, которые нельзя взыскать.

Качество кредитов и других активов банка является лишь одним параметром деятельности банка. Числовые рейтинги также присваиваются исходя из достаточности капитала банка, качества управления, уровня прибыли и ликвидности. Все пять показателей деятельности банка сводятся к одному числовому показателю, известному под названием рейтинг CAMEL1). Данная аббревиатура означает:

достаточность капитала (capital adequate - С);

качество активов (asset quality - А);

качество управления (management quality - М);

прибыль (earnings - E);

ликвидность (liquidity position - L).

Банки, сводный показатель CAMEL которых слишком низок - 4 или 5, проверяются чаще, чем банки с высоким рейтингом - 1, 2, 3.

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери.

Во многих странах, в том числе и в России, введены ограничения на размеры кредитов, предоставляемых одному клиенту или группе связанных между собой заемщиков, чьи потенциальные риски на практике связаны между собой и, по сути, представляют единый крупный риск. Устанавливаются также требования об обязательном предоставлении банками органам надзора сведений о наиболее крупных потенциальных рисках, и определяется максимальный предельный уровень по таким кредитам (обычно 10-25% от капитала банка).

Так, в Англии банки обязаны сообщать центральному банку о крупных кредитах. Ни один заемщик или группа связанных между собой клиентов не может получить без веского обоснования заем в сумме, превышающей 10% капитала банка, и только в чрезвычайных обстоятельствах может рассчитывать на кредит в размере, превосходящем 25% банковского капитала. В этом случае при принятии решения о предоставлении подобного займа кредитная организация учитывает качество его обеспечения (залога) и заключает специальное соглашение с банками, выступающими гарантами на рынке ссудных капиталов1).

Банки также обязаны информировать Банк Англии о концентрации кредитов как в отдельных сферах и секторах экономики, так и в отдельных странах.

В Италии банки и банковские группы не могут предоставить одному клиенту или группе связанных между собой заемщиков ссуды, превышающие 25% от суммы собственных фондов банков. В целом совокупная величина крупных кредитов, то есть превышающих 10% собственных фондов банка или банковской группы, не должна больше чем на 80% превышать собственные фонды.

В Нидерландах банки обязаны уведомлять Банк Нидерландов о случаях выдачи займа клиенту, не являющемуся банком, в объеме, превышающем 1% фактических собственных фондов банка, или на сумму свыше 3 млн. гульденов. Концентрация кредитов на одного клиента в Нидерландах допускается в размере до 25% от собственного капитала банка.

Во Франции суммарная величина кредитов и других требований банка с учетом оценки их рисков на одного клиента или на одну группу клиентов не может превышать 40% чистых собственных средств банка. Общая же сумма индивидуальных крупных рисков, каждый из которых превышает 15% чистых собственных средств банка, не должна быть больше восьмикратного объема этих средств. [14]

В Германии банки обязаны немедленно информировать центральный банк обо всех так называемых крупных (составляющих более 10% капитала банка) и миллионных (более 3 млн. марок) кредитах, одновременно сообщая о заемщике, сведения поступают для проверки в информационный центр Бундесбанка. Федеральное ведомство по надзору за кредитными организациями имеет постоянный доступ к указанной информации. Таким образом, органы банковского надзора располагают точными сведениями о заемщиках, получивших кредиты в нескольких банках, и возможных случаях не возврата выданных ссуд. Общая сумма крупных кредитов банка не может превышать его капитал более чем в 8 раз.

В Швейцарии банк обязан извещать банковскую комиссию, если соотношение кредитов одному заемщику и суммы собственного капитала банка превышает определенные уровни .

Введение ограничений на предоставление банками кредитов "инсайдерам" и так называемых протекционистских кредитов вызывается тем, что решение о выдаче ссуды крупным акционерам, директорам, высшим менеджерам и связанным с ними прямо или косвенно юридическим и физическим лицам может быть продиктовано не объективностью и целесообразностью, а личной заинтересованностью, чревато злоупотреблениями, угрожающими опасными последствиями для банковского учреждения и его клиентов. Даже в тех случаях, когда подобные кредиты могут быть выданы на коммерческой основе, их сумма, условия возврата по срокам погашения, по уровню процентов могут существенно отличаться от рыночных.

В Германии для предотвращения злоупотреблений путем "самокредитования" введены правила выдачи "внутренних кредитов", то есть ссуд управляющим банка, его учредителям, членам наблюдательного совета, их супругам и детям, а также предприятиям, более 10% капитала которых принадлежит управляющему банка или которые сами владеют более 10% капитала банка. Такие кредиты могут выдаваться только по постановлению совета управляющих с согласия наблюдательного совета. Особенно тщательно рассматриваются запросы тех лиц, которые претендуют на ссуду в размере, превосходящем их доход. Сведения о кредитах так называемым инсайдерам в обязательном порядке представляются Федеральному ведомству по надзору за кредитными организациями, если кредит физическому лицу превышает 250 тыс. марок, а юридическому – 5% от собственного капитала банка.

В Италии ограничивается предоставление кредитов тем основным держателям акций, в собственности которых находится более 15% акционерного капитала банка.

В Нидерландах банки ежемесячно должны отчитываться о ссудах, предоставленных своим акционерам. В соответствии с директивой центрального банка о кредитах руководству от 1994 г. один член правления банка может получить ссуду, размер которой не превышает пятикратную величину его месячной заработной платы (без залога). Общая сумма кредитов руководящим работникам банка не должна составлять больше 5% его акционерного капитала. Заслуживает внимания тот факт, что сотрудникам банков в Нидерландах не разрешено владеть акциями банков и инвестиционных компаний, запрещено поддерживать дружеские отношения с работниками финансовой сферы. Обо всех личных операциях с ценными бумагами лица, имеющие в банке доступ к доверительной информации, обязаны сообщать в специальные бюро, созданные в банках согласно директиве центрального банка о личных портфельных инвестициях от 1994 г.

В России отношение кредитов, выданных одному или нескольким взаимосвязанным акционерам не должно превышать 20% от капитала банка, а совокупная величина таких кредитов – не превышать 50% капитала банка. В отношении инсайдеров коммерческий банк не может выдать кредит одному инсайдеру или связанным с ним лицам кредит в размере более 2% собственного капитала банка, а общая сумма не должна превышать 50% капитала.

Надежная банковская практика предполагает проведение диверсификации рисков в отношении географических зон, стран, секторов экономики. Это объясняется тем, что ухудшение экономического положения в одном регионе, дестабилизация политической или экономической ситуации в той или иной стране, трудности в определенном секторе экономики могут обернуться для банка слишком большими потерями вследствие одновременного прекращения поступления на его счета причитающихся банку платежей от большого количества клиентов и невозврата размещенных им ресурсов.

Таким образом, органы власти различных стран, в том числе и в России, пытаются ограничить законодательным путем риски коммерческих банков, связанных с кредитной деятельностью.

Все методы управления кредитными операциями коммерческих банков можно разделить на две большие группы: это административные методы, используемые Центральным банком страны и экономические методы управления, которыми пользуется каждый конкретный коммерческий банк.

Кредитно-денежная политика Центральных банков различных стран в зависимости от состояния экономики направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция).

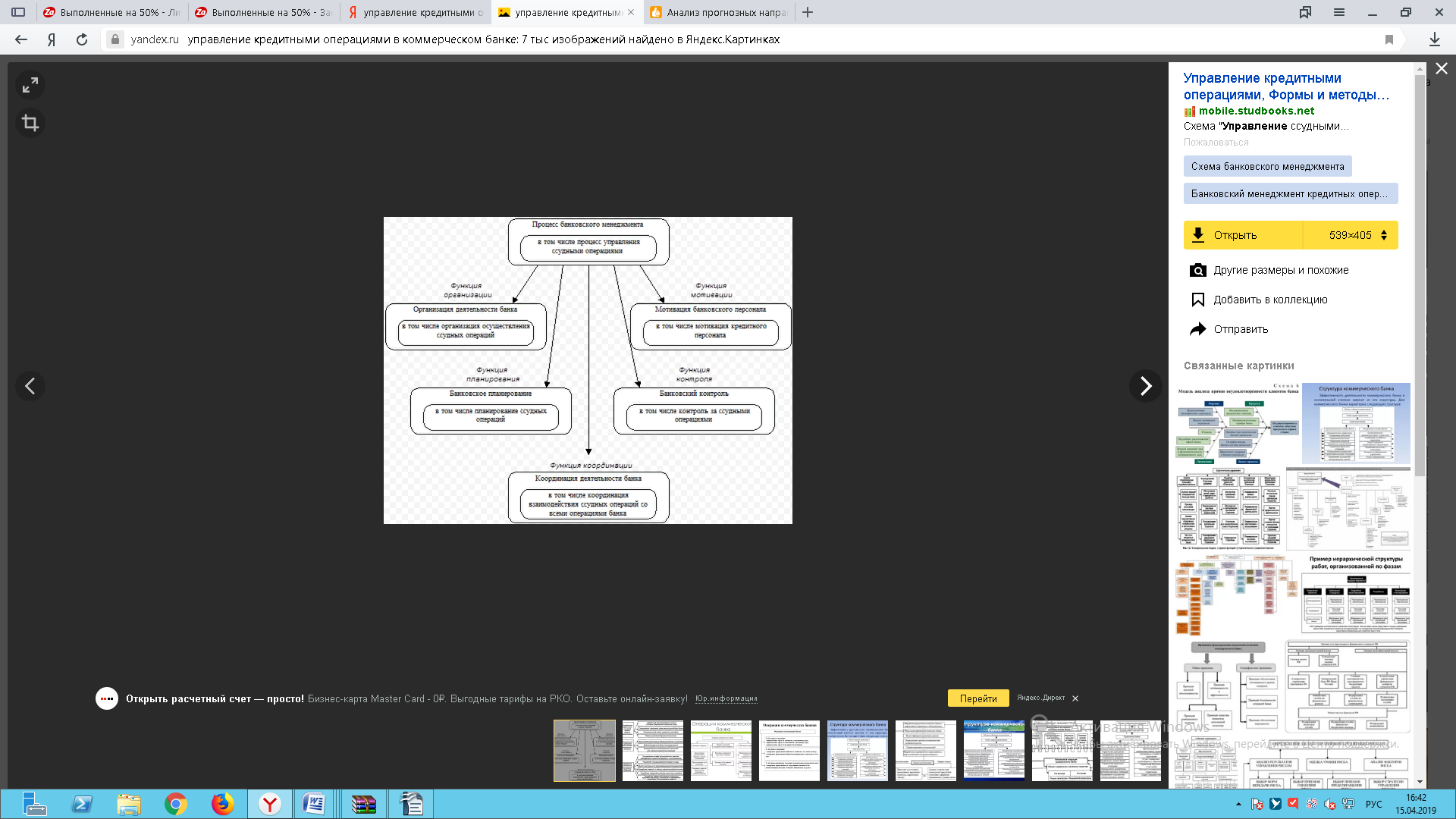

Банковский менеджмент можно охарактеризовать как процесс управления банком путем постановки целей и разработки способов их достижения. Процесс управления ссудными операциями представляет собой составную часть процесса управления банком в целом. Управление ссудными операциями, рассматриваемое как процесс, включает в себя такие элементы, как планирование ссудных операций, организация осуществления ссудных операций, контроль за ссудными операциями, мотивация кредитного персонала, а также координация взаимодействия всех функций (Рисунок 1)[3]. Одной из главных задач банка является активная работа по наблюдению за кредитом с целью управления им. Известно, что хорошее управление не устранит проблемность кредита, но нередко хорошие кредиты могут стать проблемными в случае неэффективной работы с ними после их выдачи.

Рисунок 1 - Схема управления кредитными операциями

В международной практике считается, что риск банка повышается, если банк не имеет кредитной политики; если банк имеет кредитную политику, но не довел ее до сведения всех исполнителей и если банк имеет противоречивую кредитную политику.

Таким образом, были рассмотрены необходимость диверсификации кредитных операций и различные формы и методы управления ими, которые позволяют банку поддерживать ликвидность баланса, вести наименее рискованную кредитную политику, которая разрабатывается коммерческим банком с целью полного и эффективного регулирования кредитной деятельности.

Глава 2. Особенности формирования кредитного портфеля коммерческого банка

2.1 Современные направления кредитования в зарубежных банковских системах

В практике западных банков проводится разграничение между деловыми (коммерческими) ссудами и персональными кредитами. Этим категориям соответствуют различные виды кредитных соглашений, определяющих условия предоставления займа, его погашения и т.д.

США. Кредиты коммерческим предприятиям можно разделить на две группы1):

ссуды для финансирования оборотного капитала;

ссуды для финансирования основного капитала.

Первая группа связана с нехваткой у предприятий денежных средств для покупки элементов оборотного капитала, необходимых для повседневных операций. Это в основном краткосрочные кредиты до одного года. К ним относятся:

- кредитные линии (в том числе сезонные и возобновляемые);

- ссуды на чрезвычайные нужды;

перманентные ссуды на пополнение оборотного капитала.

Вторая группа представлена средне- и долгосрочными кредитами для покупки недвижимости, земли, оборудования, арендных операций, установления контроля над компаниями и т.д. К ним относятся:

- срочные ссуды;

- ссуды под закладные;

- строительные ссуды;

- финансовый лизинг.

Сезонная кредитная линия (seasonal line of kredit) предоставляется банком при периодически возникающей у фирмы нехватке оборотных средств, связанной с сезонной цикличностью производства или необходимостью образования запасов товаров на складе. Такая линия может быть открыта, например, владельцу магазина игрушек для создания запаса елочных украшений накануне рождественской распродажи или фермеру, нуждающемуся в закупке большого количества семян, удобрений и т.д. перед началом посевных работ.

Возобновляемая кредитная линия (revolving line of kredit) предоставляется банком, если заемщик испытывает длительную нехватку оборотных средств для поддержания необходимого объема производства. Срок такого кредита обычно не превышает одного года. Погасив часть кредита, заемщик может получить новую ссуду в пределах установленного лимита и срока действия договора. Риск для банка состоит в непогашении кредита из-за сокращения продаж или неоплаты счетов в срок контрагентами заемщика.

Ссуды на чрезвычайные нужды (spesial commitment loans) выдаются банком для финансирования разового экстраординарного увеличения потребности клиента в оборотных средствах, связанного с заключением выгодной сделки, получением крупного заказа и другими чрезвычайными обстоятельствами.

Ссуда выдается на строго ограниченный срок, соответствующий периоду изготовления, поставки товара и оплаты заказчиком. Риск для банка связан в этом случае с возможностью невыполнения заказа в срок или отказа заказчика.

Перманентные ссуды на пополнение оборотного капитала (permanent working capital loans). Кредиты такого рода выдаются на несколько лет и имеют целью покрыть длительный дефицит финансовых ресурсов заемщика. Погашение кредита производится в рассрочку, месячными, квартальными или полугодовыми платежами, причем шкала погашения разрабатывается и утверждается в момент заключения кредитного соглашения.

Ссуды под закладную (mortgage loans) применяются для финансирования покупки или строительства заводов, производственных зданий, приобретения земли. Они рассчитаны на длительный срок (15 лет и более). Погашение (амортизация закладной) производится ежемесячными взносами по заранее установленной шкале. С течением времени часть основного платежа, идущая на выплату процентов, уменьшается, а на выплату основного долга - увеличивается.

Строительные ссуды (construction loans) выдаются на период строительного цикла (до 2-х лет). Заемщик регулярно выплачивает процент. Затем ссуда переоформляется в закладную и начинается выплата основного долга.

Лизинг. Эта форма финансирования имеет существенные особенности и может рассматриваться как альтернатива традиционному банковскому кредитованию. Она применяется для финансирования аренды дорогостоящего оборудования - морских и речных судов, спутников связи, самолетов, автомашин, компьютеров, копировальных машин, а в отдельных случаях - недвижимости. Согласно договору о лизинге арендатор получает в долговременное пользование оборудование при условии внесения периодических платежей владельцу оборудования (арендодателю). В тексте договора определяется общая сумма и сроки сделки, размер и периодичность арендных платежей, налоговые льготы, ремонт и поддержание оборудования в рабочем состоянии, условия продления аренды и выкупа имущества арендатором.

Ссуды под закладную (mortgage loans). В США более 80% новых домов покупается в кредит. Средний срок таких кредитов - 27 лет, ссуда покрывает в среднем 3/4 цены дома (а остальную четверть покупатель оплачивает наличными в виде первоначального взноса в момент покупки). Основная форма кредита под недвижимость - полностью амортизируемая закладная с фиксированным процентом. Обеспечением кредита служит покупаемая недвижимость; сумма долга погашается равными взносами на протяжении всего срока действия ссуды; процент, установленный банком не меняется.

Большое распространение в США получил потребительский кредит. Известны две основные формы:

- ссуды с погашением в рассрочку;

- возобновляемые ссуды (банковские кредитные карточки, овердрафт).

Ссуды с погашением в рассрочку применяются для покупки бытовых товаров длительного пользования. Основная их часть в США связана с покупкой автомобилей. Банк выдает кредит в размере до 90% стоимости автомобиля сроком на 2-3 года. Часто ссуда не является полностью амортизируемой: она предполагает крупный платеж в конце срока и содержит условие обратного выкупа. Последнее означает, что заемщик может либо погасить ссуду полностью, либо передать автомобиль банку по остаточной стоимости в оплату непогашенного долга.

Возобновляемые ссуды. Заемщику открывается кредитная линия с правом получения кредита в течение определенного срока. Условия погашения кредита определяются пожеланиями заемщика. Процент начисляется на реальную сумму. При этом если ссуда погашается в течение определенного 30-дневного льготного срока, то процент в пользу банка не начисляется.

Великобритания. В отличие от США английские банки используют овердрафт, как основную форму краткосрочного кредитования коммерческих предприятий. Овердрафт неразрывно связан с текущим счетом: при наличии соответствующего соглашения банк разрешает владельцу счета выписывать чеки на суммы, превышающие кредитовый остаток на счете, в пределах установленного лимита.

Типичная черта овердрафта - его кратковременный и преходящий характер. Он позволяет клиенту решать проблему финансирования краткосрочной задолженности в периоды, когда расходы временно превышают поступление денег на счет. Для предприятий - это метод кредитования оборотного капитала.

Сроки овердрафта в Великобритании - от нескольких месяцев до нескольких лет, но банк, как правило, требует полного погашения кредита раз в год и проводит ежегодное обследование дел клиента[4]. Если возникают сомнения в платежеспособности клиента, договор расторгается.

Процент по овердрафту начисляется ежедневно на непогашенный остаток. Эта форма кредита считается самой дешевой, так как клиент платит только за фактически использованные суммы.

Другая традиционная форма кредитования, применяемая английскими банками - кредит по ссудному счету. В отличие от овердрафта клиенту открывается специальный ссудный счет, в дебет которого зачисляется сумма кредита. Одновременно кредитуется текущий счет клиента и последний может использовать ее в обычном порядке, выписывая чеки или снимая наличные.

Сроки кредита по ссудному счету различны. Они зависят от сроков экономической жизни приобретаемого оборудования или от расчетного времени проекта. Погашение кредита во многих случаях происходит в рассрочку, равными месячными взносами, которые зачисляются прямо в кредит ссудного счета.

К числу наиболее популярных форм кредитования частных лиц относятся:

- персональные ссуды;

- бюджетные счета;

- ссуды на покупку домов.

Персональная ссуда связана с открытием для заемщика персонального ссудного счета. Она, как правило, выдается для финансирования в рассрочку покупок товаров длительного пользования.

При выдаче персональной ссуды банк обычно проявляет повышенную осторожность, ибо в Великобритании эта форма кредита не дает банку права распоряжения покупаемыми товарами в отличие от ссуд под недвижимость, где владение банку передается по закладной.

Бюджетные счета. При этой форме заемщик обязуется вносить на счет определенные суммы, а банк оплачивает регулярные платежи, предоставляя в случае необходимости кредит. Лимит кредитования зависит от величины взноса: обычно лимит в 30 раз превышает величину взноса.

Кредит на покупку домов. Введен в практику английских банков сравнительно недавно. Ранее потребность в этих кредитах удовлетворяли специальные институты - строительные общества и некоторые другие финансовые учреждения. Но с начала 80-х банки активно вторглись на рынок кредитования покупок жилья.

Заключению договора о займе предшествует экспертиза, цель которой заключается в оценке недвижимости и возможности ее реализации на рынке. Сумма кредита может достигать 95% величины экспертной оценки.

Поскольку основным источником погашения кредита служит доход заемщика, сумма кредита не может превышать сумму его годового дохода более чем в 2,5 раза. Если оба супруга в семье работают, учитывается их суммарный доход. Большинство ссуд на покупку дома погашается методом капитальных выплат. В платеж включаются как погашение основной суммы, так и платежи по процентам. Соответственно в первые годы доля процентов в платежах будет выше, чем погашение долга, но в последующем, с уменьшением суммы долга, эта доля будет прогрессивно сокращаться.

Применяется также метод единовременного погашения, когда долг выплачивается целиком по окончании срока действия договора за счет средств страхового полиса, который был куплен заемщиком специально для этих целей. Срок полиса истекает в момент погашения кредита или же, в случае смерти клиента, - в момент его кончины. Срок ссуды - до 25 лет или до момента выхода заемщика на пенсию. Банк требует закладную, дающую ему право распоряжаться недвижимостью, и, кроме того, недвижимость должна быть застрахована.

Таким образом, представлены основные системы кредитования в мировой практике, но существует ряд особенностей кредитования в условиях трансформирующейся экономики.

2.2 Анализ кредитной деятельности коммерческих банков в условиях трансформирующейся экономики

Кредитование для коммерческих банков традиционно является более высокодоходным видом деятельности.

Большинство российских кредитных организаций предпочитает ограничивать свои взаимоотношения с предприятиями менее прибыльными, так как риски промышленных инвестиций чрезвычайно велики. Относительно благополучной была ситуация лишь в экспортных отраслях и финансово-промышленных группах. Однако обслуживавшие их так называемые системные банки никогда не были инвесторами или кредиторами.

В ходе реформ банковские структуры в связи с их функцией опосредования движения денежных потоков получили преимущество перед структурами реального сектора экономики. Если банки в ситуации гиперобесценивания финансовых активов и денежных накоплений фактически освободились от прежних взаимных долговых обязательств, то субъекты реального сектора потеряли, с одной стороны, денежные ресурсы, имевшиеся на счетах в банках, ас другой, остались без основного источника формирования оборотных средств – банковских кредитов. Дисбаланс формирования доходов банковского реального секторов российской экономики, взаимообусловленных процессов, определил не только тенденцию нарастающего финансово-платёжного кризиса и ускоренного сокращения производства и внутреннего рынка, но и бесперспективность развития самой банковской системы без функционирования в реальном секторе экономики. Основные показатели по направлениям кредитования различных отраслей хозяйства представлены в Приложении Б1).

Таким образом, роль кредитования банковским сектором с точки зрения инвестиционного процесса заключается не столько том, какую величину своих сегодняшних активов они готовы перереструктурировать в долгосрочные инвестиции, а насколько безопасным окажется аккумуляция средств их клиентов — участников инвестиционного процесса, рассмотренных выше, и насколько эффективным будет механизм последующего размещения этих средств.

Сложившаяся ситуация на рынке кредитования промышленных предприятий определяет степень участия банков в инвестиционной деятельности. Если будут созданы возможности нормального извлечения прибыли в реальном секторе экономики, деньги действительно пойдут туда, и банки не будут способствовать этому процессу.

В банковской практике по инвестиционному и краткосрочному кредитованию, вложению средств в капитал компаний, в настоящее время основное внимание уделяется оценке эффективности целевого использования средств, обеспечению рисков, в том числе залогами, юридическим аспектам сделок, преследующим, в частности, цели взыскания возможных долгов. Представляется, однако, что более эффективным методом работы по активным операциям могла бы стать интенсивная клиентская политика, направленная на расширение операций с ведущими компаниями, которые, вполне вероятно, и не так остро нуждаются в услугах банка.

При этом банк может инициировать и обосновывать для клиента необходимость предоставления ему тех или иных услуг. Такая практика сняла бы многие вопросы обеспечения рисков по конкретным продуктам и эффективность операций в основном зависела бы от общих перспектив развития бизнеса клиента и качества его взаимоотношений с банком.

Современное развитие кредитования коммерческими банками в России по основным направлениям можно охарактеризовать данными, приведенными в Приложении В.

В настоящее время одним из перспективных направлений кредитования коммерческих банков является осуществление лизинговых и факторинговых операций. Лизинг стал одной из важнейших составляющих инвестиционной политики во многих государствах. Темпы роста лизинговых операций, как правило, опережают темпы роста основных макроэкономических показателей. Насыщенность и разветвленность лизинговых операций является своеобразным индикатором развития всей экономики страны.

Российскому лизингу немногим более десяти лет. Однако он достаточно быстро интегрируется в мировую финансовую систему. Ряду наших ведущих лизинговых компаний удалось не просто скопировать, но и во многом удачно адаптировать к нашим условиям опыт стран с развитыми лизинговыми отношениями.

В США, в Западной Европе, в Японии с помощью лизинга финансируется от 1/5 до 1/3 всех инвестиций, в России, эта доля составляет около одного процента[5].

По рейтингу инвестиционной привлекательности, составляемому ведущими агентствами для 80 государств, Россия делит последние места с Пакистаном и Индонезией. Средний уровень рентабельности в производственном секторе России составляет 5%, а в развитых странах – 15–20%. Но, тем не менее, финансовый лизинг – наиболее выгодный способ приобретения оборудования по сравнению с его покупкой за счет полученного кредита или собственных средств.

Среди причин, в значительной степени препятствующих развитию лизинговой деятельности в России, следует назвать в достаточно большой степени оправданное недоверие хозяйствующих субъектов друг к другу и возможность криминального давления со стороны конкурентов.

Как показывает мировой опыт страхование обеспечивает защиту против многих рисков, связанных с договором лизинга. Более того, лизинговая компания зачастую настаивает, чтобы был заключен договор страхования, дабы защититься от случайных событий, которые могли бы помешать выполнению лизингового контракта.

Уже в настоящее время российские страховщики могут представить развернутые программы страхования рисков, возникающих в ходе осуществления лизинговой сделки.

Все современные лизинговые компании стремятся дать развернутую информацию о себе и с этой целью выпускают всевозможные информационные бюллетени, создают представительства в Internet и т.п.

Потребность в лизинге на данный момент крайне велика и спрос превышает предложение. Российский лизинг характеризуется неустоявшимся законодательством, низким удельным весом в общей массе инвестиций, несложившейся конъюнктурой лизингового рынка, своеобразием учредителей, наличием незагруженных мощностей и отсутствием крайне дорогих операций. Кроме того, из-за относительно малого срока существования количество предоставляемых услуг достаточно мало. Так, если обратиться к опыту Франции, где лизинговые операции существуют с начала 60–х гг., то французские лизинговые компании предлагают своим клиентам самый разнообразный спектр лизинговых услуг.

В нашей стране факторинговые операции впервые стали применяться с 1 октября 1988 г. ленинградским Промстройбанком, а с 1989 г. факторинговые отделы стали создаваться в других банковских учреждениях страны. Задача факторинговых отделов – на договорной и платной основе выполнять для предприятий ряд кредитно – расчетных операций, связанных со скорейшим завершением их расчетов за товары и услуги.

Финансирование поставок товаров при факторинге предусматривает, что немедленно после поставки продавцу банк выплачивает в качестве финансирования значительную часть суммы поставки. В различных странах мира размер досрочного платежа составляет от 50% до 90% от суммы поставки.

В мировой практике договор факторинга применяется давно и довольно активно.

Факторинговое обслуживание по темпам роста занимает лидирующие позиции среди наиболее стремительно и динамично развивающихся секторов финансовой индустрии. За последнее десятилетие количество факторинговых компаний в мире увеличилось в 3,4 раза, а их совокупный оборот – в 3,6 раза. Факторинговое обслуживание является высокотехнологичным и информационноемким видом обслуживания. Для получения наиболее полной и оперативной информации по проводимым операциям клиенту устанавливается специализированное программное обеспечение.

International Factors Group – старейшая и эксклюзивная международная факторинговая ассоциация, которая на сегодняшний день объединяет 60 факторинговых компаний и банков из 35 стран мира, на долю которых приходится 28% общемирового факторингового оборота[6].

Одной из наиболее активно развивающихся областей применения факторинга является сфера услуг. В мире существует множество примеров успешного использования факторинга для целей роста компаний, специализирующихся на оказании телекоммуникационных, транспортных, полиграфических, туристических, рекламных и многих других видов услуг (в частности, услуг, за оказание которых взимается абонентская плата).

В России же в настоящее время факторинг не достиг того уровня, который имеется в ряде стран с развитой рыночной экономикой. Развитие факторинга в нашей стране столкнулось с множеством проблем, например, с неплатежами предприятий, вызванными продолжающимся экономическим кризисом.

Успех распространения этой формы торгово-финансовой деятельности будет зависеть не только от общей экономической ситуации в стране, но и от интенсивности исследовательского поиска в области методологии банковского дела, от того, насколько активно будут происходить популяризация и усвоение необходимых знаний.

Надо отметить, что ввиду относительной новизны данной банковской услуги и ее развития в основном в Европе и США перспективными направлениями развития международных факторинговых операций являются:

разработка на международном уровне положений и директив, способствующих более интенсивному использованию факторинга;

разработка методических материалов по созданию рациональных технологий, а также программного и информационного обеспечения поддержки этих технологий.

Анализ экономической ситуации в нашей стране показывает, что спрос на факторинговые услуги в России продолжает превышать предложение. Это легко объясняется проблемой дефицита оборотных средств у поставщиков товаров и услуг.

В то же время полный отказ от товарного кредитования своих контрагентов может привести (и уже приводит) к окончательному подрыву их ликвидности и, тем самым, к заметному сужению круга своих потенциальных покупателей, а значит, и к снижению объема продаж.

Наиболее существенной проблемой остается неготовность подавляющего большинства отечественных кредитных институтов к развитию факторингового обслуживания. Основная проблема здесь чисто методологическая: факторинг в России относят то к кредитным, то к дисконтным, то к иным банковским операциям. Вторая проблема – это неготовность подавляющей части банков страны к среднесрочным инвестициям в новую для них отрасль деятельности. В то же время говорить о низком уровне факторингового обслуживания не приходится, немногие существующие фактор-компании обеспечивают достаточно развитый сервис в соответствии с общемировыми стандартами, а в ряде случаев превосходят его. В целом факторинг в России может рассматриваться как очень перспективное в виду своей высокой доходности направление финансовых операций.

Конечно, отличия российского факторинга от западного разительны – в том числе меньшее количество проводимых операций, недоработка законодательства и т.п. Тем не менее, темпы роста объемов факторинговых операций позволяют предположить будущие показатели на уровне общемировых.

Одним из перспективных направлений кредитной деятельности коммерческих банков является осуществление ипотечного кредитования.

Развитие системы ипотечного кредитования обусловлено совокупностью конкретных социально-экономических факторов, таких, как: темпы роста экономики региона, инвестиционная активность, уровень жизни населения и уровень доходов, обеспеченность жилищными условиями, развитость финансово-кредитной инфраструктуры, степень институционализации рынка жилья и др.

По данным ЦБ РФ, развитие ипотечного кредитования в 2001-2002 гг. оценивается как недостаточное. По итогам 2002 г. общий объем ипотечных кредитов достигал всего лишь 3,3 млрд. руб., а средний размер кредита составлял только 532 тыс. руб. Если учесть, что общий объем кредитов населению на начало 2003 г. превышал 140 млрд. руб., то на долю ипотечных кредитов приходилось менее 2,5% от банковских ссуд физическим лицам. Для сравнения: в промышленно развитых странах и в большинстве государств с формирующимися рынками этот показатель не опускается ниже 10%[7].

И все же за последние годы наблюдается достаточно устойчивый рост объемов продаж жилья в кредит. По оценкам Российской гильдии риэлтеров, в прошлом году 5% всех продаж жилья проходило с использованием заемных средств. В 2000 г. этот показатель составлял 0,1%.

Институциональная динамика структуры системы ипотечного кредитования в России характеризуется усиливающимися тенденциями регионализации и дифференциации кредитно-финансовых учреждений на мезо- уровне в 2001 г. 42,9% общего объема ипотечных жилищных кредитов было предоставлено кредитными организациями, входящими в список 30 крупнейших кредитных организаций страны.

В современной рыночной экономике значение ипотеки как инвестиционного инструмента велико: для заемщика ипотека — это дополнительная возможность получения крупных средств на длительные сроки для решения жилищной проблемы, для кредитного института - устойчивое функционирование со стабильными доходами и гарантией возврата кредита, для экономики в целом - постоянные инвестиции в жилищный сектор, развитие строительной индустрии, становление рыночных отношений, а смежных отраслях экономики, и решение социальных проблем. Ипотечный кредит характеризуется следующими параметрами: процентная ставка, сумма кредита, срок кредитования, которые непосредственно зависят от предмета залога и его денежной оценки1).

В развитой рыночной экономике рынок долгосрочного ссудного капитала под залог недвижимости является одним из самых крупных и динамичных рынков по объему обращающегося на нем капитала. В США в ипотечном залоге находится более 2/3 жилищного фонда. Ведущая роль ипотечного кредитования в инвестиционном процессе подтверждается высокими темпами роста ипотечных кредитов и соответственно ростом ввода жилья и жилищного фонда. Строительная индустрия США ежегодно обеспечивает ввод в среднем около 1300 тыс. жилых домов и квартир, около 35% вводимого - жилья приобретается с применением залоговых кредитно - инвестиционных инструментов. Инвестиционное значение ипотеки в США определяется тем, что: из 14,985 о6щей стоимости находящихся в обращении ценных бумаг с фиксированным доходом — стоимость закладных составляет 4,006 трлн. дол[8].

В мировой практике сложились две основные схемы жилищного финансирования:

-одноуровневая модель ипотечного кредитования;

-американская модель ипотечного кредитования с вторичным рынком ипотечного кредита.

Одноуровневая модель ипотечного кредитования представляет собой классическую схему жилищного финансирования на основе первичного рынка ипотечного кредита — континентальную модель ипотечного кредитования, характерную для многих стран Центральной Европы. Основной тип кредитного института этой инвестиционной схемы — ипотечный банк и ссудосберегательные учреждения.

На сегодняшний день 19 млн. граждан Германии является владельцами одного или нескольких договоров строй сбережений. Однако данная система характеризуется небольшими сроками кредитования, длительностью периода накопления значительного объема собственного капитала, низкими процентами по накоплению, очередностью заемщиков в получении кредита. Доминирующими положительными факторами данного института являются сосредоточение финансовых потоков в рамках одного экономического субъекта, замкнутость, возможность стабильно функционировать практически автономно от внешнего финансового рынка, простота финансового и правового механизмов, позволяющая адаптироваться к имеющимся финансовым и кредитным системам без создания сложной инфраструктуры. Благодаря этому ссудосберегательные институты широко распространены во всем мире: в Англии и Австралии в форме строительных кооперативов, во Франции — учреждений взаимного кооперативного кредита, в США - ссудно-сберегательных ассоциаций и кредитных союзов, касс взаимопомощи. 1)

Однако позитивные тенденции, происходящие в сфере ипотечного кредитования в последнее время, обусловили перенос акцентов с немецкой модели жилищного финансирования на американскую двухуровневую модель на основе интенсивного развития рынка ипотечных ценных бумаг.

Двухуровневая модель ипотечного кредитования характерна для США и некоторых стран Восточной Европы. Отличие данной модели кредитования от классической заключается в решении основной проблемы кредитных институтов -проблемы ресурсного обеспечения кредитования - посредством организации вторичного рынка ипотечных кредитов. В странах с развитой инфраструктурой кредитно-финансового рынка, в частности в США, первичный рынок дополняется вторичным рынком ипотечных кредитов.

В рамках второй модели жилищного финансирования кредит выходит за пределы простой финансовой схемы. Инвестиции в жилье возрастают за счет большего охвата как кредитно-финансовых рынков, так и специальных инвестиционных рынков, а также непосредственно рынков спроса ипотечного кредита, что выступает основным достоинством данной модели. В отличие от классической модели здесь кредитные институты не привлекают вкладов, а используют свой собственный или заемный капитал и выступают первыми финансовыми посредниками в общей схеме инвестирования. По мере совершенствования законодательной базы системы ипотечного кредитования, прежде всего, в сфере выпуска и обращения ипотечных ценных бумаг и задействования более широких кругов финансовых институтов, ипотека станет реальным способом решения жилищной проблемы. При условии усиления правовой защиты кредиторов, развития рынка ипотечных ценных бумаг, расширения масштабов поддержки со стороны федеральных и региональных органов власти ситуация в сфере ипотечного кредитования уже в ближайшем будущем будет коренным образом меняться к лучшему.

В настоящее время кредитованию коммерческими банками уделяется отдельное внимание и со государства, и коммерческих банков в целом, и хозяйствующих субъектов, поэтому данное направление деятельности коммерческих банков является перспективным и необходимо проследить тенденции их развития в будущем.

ЗАКЛЮЧЕНИЕ

Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе с тем кредитование является довольно сложным процессом, и поэтому необходима четкая организация управления кредитными операциями, которая позволит снизить рискованность ссудных операций и проводить кредитную политику банка во взаимодействии с другими операциями банка.

Стоит отметить, что специфика своевременной практики кредитования состоит в том, что российские банки в ряде случаев не обладают единой методической и нормативной базой организации кредитного процесса. Каждый коммерческий банк, исходя из своего опыта, вырабатывает свои подходы, свою систему кредитования, хотя есть общие организационные основы, отражающие международный и отечественный опыт и позволяющий коммерческим банкам существенно упорядочить свои кредитные отношения с клиентами, улучшить возвратность ссуд.

Нужно сказать, что сейчас особое место занимает коммерческий кредит, лизинг, облигационные займы, при которых кредитодателями выступает не одно, а несколько лиц.

В нашей стране необходимо активно развивать новые формы кредитования, такие, как акции и облигации. Наряду с развитием банковских форм кредита необходимо уделять особое внимание небанковским формам.

Развитие кредитования коммерческими банками наиболее перспективного в условиях наметившегося экономического подъёма страны направления банковских операций – кредитование реального сектора экономики – наталкивается на ряд существенных труднопреодолимых ограничений. Существенным фактором, тормозящим кредитную активность российских банков, являются высокие риски кредитования российских предприятий. Вместе с тем следует отметить, что необоснованное форсирование кредитования реального сектора экономики в объёмах, неадекватных существующим банковским рискам, может привести к снижению устойчивости банковской системы и, таким образом, явится существенным препятствием для решения, как основной задачи реструктуризации, так и непосредственно задачи эффективного взаимодействия с нефинансовым сектором. Необходима дальнейшая работа по снижению инвестиционных рисков.

Необходимость присутствия банков на рынке инвестиций совершенно очевидна. Вопрос лишь в том, каким образом, допуская банки на рынок инвестиций, сохранить стабильность и высокую надежность банковской системы. Можно достаточно много говорить о различных вариантах концепции инвестиционной деятельности указанных финансовых институтов, однако, несомненно, одно — инфраструктура банковской системы должна служить на благо развития реального сектора и экономики в целом, а не стремиться к получению единовременной краткосрочной выгоды.

Тем не менее, именно банки располагают достаточно развитой инфраструктурой, способной обеспечить эффективное движение капиталов в экономике.

Кредитование является основой банковского дела и может содействовать подъему национальной экономики и, соответственно, через экономическое оздоровление клиентуры приведет к повышению финансовой устойчивости и надежности банковской системы страны.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 07.08.2001 г. № 115-ФЗ (ред. от 29.07.2017 г.) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» . Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_32834 .

- Ермоленко, О.М. Минимизация кредитного риска и повышение качества кредитного портфеля коммерческого банка //Научный вестник Южного института менеджмента. -2017. -№2(18). -С. 18-23. -URL: https://elibrary.ru/item.asp?id=29676604 (07.04.2019)

- Козлов В.В., Четверикова Г.В. Учет и операционная деятельность в банках: учебно-методическое пособие к лабораторным занятиям для студентов направления 38.03.01 «Экономика» профиль «Финансы и кредит». -Барнаул: Изд-во АГАУ, 2015. -68 с.

- Митрофанова, К. Б. Понятие кредитного риска и факторы, на него влияющие //Молодой ученый. -2015. -№2. -С. 284-288. -URL https://moluch.ru/archive/82/14980/(30.01.2018)

- Обеспечение экономической безопасности в банковской сфере при использовании инструментов электронного банкинга: монография/Н.Р. Шевко, О.Г. Шмелева, Г.Н. Хадиуллина. -Казань: КЮИ МВД России, 2017.

- Проничев Т.В, Воронов И.Д. Управление банковскими кредитными рисками. -М.: Новое знание, 2016. -421 с.

- Рац Е. М. Исследование влияния качества кредитного портфеля на эффективность кредитной деятельности банка как составляющая мониторинга кредитного риска/А. М. Рац//Технологический аудит и резервы производства. -2015. -№ 1/5 (21). -С. 41-45

- Разумова И.В. Противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма//Международный бухгалтерский учет. 2015. № 4 (346). -С. 53-60.

- Родионов Б.Ф. Оценка кредитных рисков коммерческих банков. -М.: Омега-Л, 2016. -302 с.

- Старостина, С.А. Риски в системе потребительского кредитования и способы их регулирования //Интеллект. Инновации. Инвестиции. -2017. -№3. -С. 52-56. -URL: https://elibrary.ru/item.asp?id=29145033 (07.04.2019).

- Трегулов Т.К. Устойчивость коммерческого банка и факторы ее повышения.//Финансы и кредит. № 11. -2016. -349 с.

- Харченко В.В. Административно-правовой механизм противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2016. -№ 9 (40). С. 67-72.

- Экмалян А.М. Банковская система и вопросы национальной безопасности Российской Федерации//Труды Института государства и права РАН. 2017. Том 12. № 5. С. 127-148.

- Фиапшев А.Б., Фиапшева А.А Соответствие организационных и индивидуальных ценностей работников как фактор развития корпоративной культуры//Сибирская финансовая школа. 2015. -№ 3 (110). С. 19-23.

- Abel Souto M. Expanding the crime of money laundering and countermeasures against global terrorism//Lex Russica. 2016. № 12 (121). P. 125

-

Харченко В.В. Административно-правовой механизм противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма//Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2016. -№ 9 (40). С. 67-72. ↑

-

Рац Е. М. Исследование влияния качества кредитного портфеля на эффективность кредитной деятельности банка как составляющая мониторинга кредитного риска/А. М. Рац//Технологический аудит и резервы производства. -2015. -№ 1/5 (21). -С. 41-45 ↑

-

8. Разумова И.В. Противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма//Международный бухгалтерский учет. 2015. № 4 (346). -С. 53-60. ↑

-

Проничев Т.В, Воронов И.Д. Управление банковскими кредитными рисками. -М.: Новое знание, 2016. -421 с. ↑

-

Козлов В.В., Четверикова Г.В. Учет и операционная деятельность в банках: учебно-методическое пособие к лабораторным занятиям для студентов направления 38.03.01 «Экономика» профиль «Финансы и кредит». -Барнаул: Изд-во АГАУ, 2015. -68 с. ↑

-

Экмалян А.М. Банковская система и вопросы национальной безопасности Российской Федерации//Труды Института государства и права РАН. 2017. Том 12. № 5. С. 127-148. ↑

-

Митрофанова, К. Б. Понятие кредитного риска и факторы, на него влияющие //Молодой ученый. -2015. -№2. -С. 284-288. -URL https://moluch.ru/archive/82/14980/(30.01.2018) ↑

-

Ермоленко, О.М. Минимизация кредитного риска и повышение качества кредитного портфеля коммерческого банка //Научный вестник Южного института менеджмента. -2017. -№2(18). -С. 18-23. -URL: https://elibrary.ru/item.asp?id=29676604 (07.04.2019) ↑

- Роль золотовалютных резервов и их регулирование в современных экономиках.

- Самореализация мужчин и женщин в условиях социальных изменений.

- Анализ влияния факторов внешней и внутренней среды предприятия на развитие коммерческой деятельности (на примере ООО «ИНТЕРТЕХПРИБОР»)

- Анализ коммерческой деятельности спортивной организации на примере (ВК «Динамо») (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ СПОРТИВНОЙ ОРГАНИЗАЦИИ)

- Управление поведением в конфликтных ситуациях (Определение, роль и сущность конфликта)

- Предпринимательское право

- Конституционные основы организации местного самоуправления в РФ

- Учет труда и заработной платы(Понятие и факторы оплаты труда на предприятии)

- Личностные деформации стрессового типа (Изучение проблемы деформации личности в психологии)

- Индивидуальное предпринимательство (Понятие и признаки индивидуального)

- Влияние организационной культуры на проектную деятельность»

- Классификация правовых норм (Общая характеристика нормы права)