Учет труда и заработной платы (Теоретические основы бухгалтерского учета и анализа оплаты труда организаций)

Содержание:

Введение

Персонал любой организации во многом определяет эффективность ее работы. В связи с чем. вопросы, которые связаны с системой оплаты труда, находятся на одном из первых мест. Зарплата является обязательным социально-экономическим фактором жизни любого экономического субъекта. ведущего хозяйственную деятельность.

Рассматривая зарплату персонала как элемент воздействия на него, с целью получения максимальных результатов от его труда, необходимо отметить тот факт, что ее высокий уровень не всегда приводит к получению полной отдачи работников. Формирование эффективной системы оплаты труда не может проводиться без четко построенной системы ее учета, за что отвечает бухгалтерия предприятия. Достоверное отражение на счетах учета заработной платы и затрат по ней, предоставляет информацию для анализа и последующих выводов об эффективности расчетов с персоналом.

Актуальность темы курсовой работы заключена в том, что в задачи каждого руководства входит применение той системы оплаты груда, которая максимально эффективно будет стимулировать персонал на получение максимального результата от трудовой деятельности. При этом важным вопросом является сбалансированность расходов на персонал и полученного дохода от его труда.

Целью данной работы является теоретическое исследование особенностей бухгалтерского учета и практическое осуществление анализа оплаты труда на предприятии (на примере ООО «ЭнергоРемонт»).

Для достижения поставленной цели необходимо решение следующих задач:

- раскрыть сущность и принципы организации оплаты труда на предприятии;

- изучить нормативно-правовое регулирование, особенности синтетического и аналитического учета оплаты труда;

- рассмотреть методику анализа оплаты труда на предприятии;

- сформировать финансово-экономическую характеристику ООО «ЭнергоРемонт»»;

- дать описание организации бухгалтерского учета расчетов по оплате труда на анализируемом предприятии;

- провести анализ оплаты труда на предприятии;

- определить направления совершенствования бухгалтерского учета расчетов по оплате труда на предприятии;

Объектом исследования в работе стало ООО «ЭнергоРемонт».

Предметом исследования стала система оплаты труда на предприятии и учет расходов по оплате труда.

Теоретическая основа работы включает работы таких авторов как: Алиев И.М., Вострикова Л.А., Ендовицкий Д.А., Кондраков Н.П., Макушева Ю.А., Рофе И.А., Савицкая Г.В., Сацук Т.П., Стрелкова Л.В., и другие

Методологическая основа работы состоит из таких методов как сравнительный анализ, метод финансовых коэффициентов, структурный анализ, , графический метод.

Нормативная основа работы включает Трудовой Кодекс РФ, Налоговый Кодекс РФ, федеральный закон РФ «О бухгалтерском учете»,» и др. законодательные акты, регулирующие трудовые отношения работника и работодателя.

Практическая значимость работы заключается в возможности использования выводов и рекомендаций в практической деятельности ООО «ЭнергоРемонт» с целью совершенствования бухгалтерского учета расчетов по оплате труда.

Структура работы определена ее содержанием и состоит из: введения, теоретической, аналитической и практической глав, заключения, списка использованных источников и приложений к работе.

Глава 1. Теоретические основы бухгалтерского учета и анализа оплаты труда организаций

1.1 Бухгалтерский учет оплаты труда: нормативно-правовое регулирование, синтетический и аналитический учет

Бухгалтерам, для правильного учета труда и расчетов по заработной плате в России приходится использовать в процессе работы большое количество нормативных и законодательных документов.

Рассмотрим нормативные документы, регулирующие учет расчетов с персоналом по оплате труда в РФ.

1 уровень регулирования:

- Федеральный закон РФ «О бухгалтерском учете» N 402-ФЗ "О бухгалтерском учете"[1].

Утвержден указом президента Российской Федерации от 06.12.2011 . Он устанавливает единые, правовые, методологические основы учета расчетов с персоналом по оплате труда на территории РФ. Закон определяет сущность учета расчетов с персоналом, задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения учета;

-Трудовой кодекс РФ. Принят Государственной Думой 21.12.2001г. № 197-ФЗ (ред. от 03.07.2016. Устанавливает государственные гарантии трудовых прав и свобод граждан, защищает права и интересы работников и работодателей;

-Налоговый кодекс РФ (часть I). Он принят Государственной Думой 16.07.1998 г. Его основная функция регулирование отношений по установлению, введению и взиманию налогов и сборов в РФ, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения;

-Постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы» №922; Утверждено Постановлением Правительства Российской Федерации 24.12.2007 г. Устанавливает особенности порядка исчисления средней заработной платы для всех случаев определения ее размера, предусмотренных ТК РФ;

-Постановление Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»[2]. Этот документ регулирует порядок расчета и удержания алиментов, направленных на содержание несовершеннолетних;

-Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 03.07.2016) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Функции данного документа заключаются в регулировании правоотношений в системе обязательного социального страхования в случае наступления временной нетрудоспособности.

2 уровень регулирования:

-Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99», который регламентирует построение учета оплаты труда в составе затрат хозяйствующего субъекта[3];

-Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации», который регламентирует порядок отражения движения и остатков по счетам учета расчетов с персоналом в составе бухгалтерской отчетности.

3 уровень регулирования:

-Приказом Минфина РФ от 31.10.2000 «Перечень видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей» № 94н (ред. от 08.11.2010);

4уровень регулирования:

- Рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах. В учетной политике раскрывается информация о формах первичных учетных документов, документы внутренней бухгалтерской отчетности; способы оценки; правила документооборота и технология обработки учетной информации; порядок контроля, за хозяйственными операциями[4].

Бухгалтерский учет оплаты труда в Российской Федерации осуществляется с помощью аналитического и синтетического учета расчетов оплаты труда

В бухгалтерском учете для обобщения информации о расчетах с работником организации по оплате труда предназначен счет 70 «расчеты с персоналом по оплате труда».

Аналитический учет расчетов с персоналом по оплате труда ведется в расчетных (расчетно-платежных) ведомостях (приложение №1) по каждому работнику организации.

Синтетический учет затрат на оплату труда представляет собой обобщение всей информации о выплатах различных доходов в пользу работников предприятия по оплате труда.

Для учета расчетов с работниками организации Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, предусмотрено открытие и ведение синтетического счета 70 "Расчеты с персоналом по оплате труда", на котором учитываются расчеты по всем видам выплат, причитающихся работникам, в том числе:

- по выплате пособий - в корреспонденции со счетом учета расчетов с внебюджетными фондами 69 «Расчеты по социальному страхованию обеспечению»;

- по оплате отпускных и вознаграждения за выслугу лет - в корреспонденции со счетом 96 "Резервы предстоящих расходов" и т.д.

Счет 70 дебетуется в корреспонденции со счетами учета наличных и безналичных средств - в зависимости от того, в какой форме производятся расчеты с работниками.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по депонированным суммам").

Аналитический учет по счету 70 ведется по каждому работнику организации.

Поэтому основными бухгалтерскими проводками по учету сумм оплаты труда являются следующие:

Дебет 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства" Кредит 70 - на сумму основной и дополнительной заработной платы соответственно рабочих основного производства; рабочих вспомогательных производств; работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом; работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение; работников, занятых в обслуживающих производствах и хозяйствах;

Дебет других счетов издержек (28,44,45,91 и др.) Кредит 70 (на всю сумму начисленной оплаты труда);

Дебет 44 "Расходы на продажу" Кредит 70 - на сумму заработной платы работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок (например, рекламных агентов);

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают по Дебету счетов 07,08,10,11,15 и Кредиту счета 70;

Дебет 69 "Расчеты по социальному страхованию и обеспечению" Кредит 70 - на сумму начисленных пособий по социальному страхованию, пенсий и других аналогичных сумм;

Дебет 20,23,25 и др. счетов издержек производства и обращения Кредит 70 - на сумму пособия по временной нетрудоспособности вследствие травмы или заболевания, выплачиваемые за первые два дня временной нетрудоспособности за счет работодателя;

Дебет 84,86,91 Кредит 70 - на сумму заработной платы работников, занятых в деятельности, не связанной с обычными видами деятельности, начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования (например, занятых обслуживанием объектов основных средств, переданных в аренду);

Дебет 96 Кредит 70 - на суммы оплаты труда, начисленные за счет ранее созданного резерва (например, отпускные, вознаграждение за выслугу лет и т.д.);

Дебет 99 "Прибыли и убытки" Кредит 70 - на сумму заработной платы, начисленной работникам, занятым ликвидацией последствий чрезвычайных обстоятельств;

Начисление доходов работникам организации по акциям и вкладам в его имущество оформляют бухгалтерской записью Дебет счета 84 "Нераспределенная прибыль (непокрытый убыток) " Кредит 70 "Расчеты с персоналом по оплате труда"[5].

При натуральной форме оплаты труда, т.е. выдачи работникам в качестве оплаты труда готовой продукции, товаров и др., составляют следующие бухгалтерские записи:

Дебет счета 20,23,25 Кредит счета 70 - на сумму начисленной заработной платы;

Дебет счета 70 Кредит счета 90,91 - на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС и акцизный налог;

Дебет счета 90,91 Кредит счета 43,41,10 - на производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты.

Удержания из сумм начисленной оплаты труда списывают с кредита соответствующих счетов в дебет счета 70 "Расчеты с персоналом по оплате труда"

Дебет 70 Кредит 50 "Касса" - на сумму произведенных выплат;

Дебет 70 Кредит 68 "Расчеты по налогам и сборам" - на сумму налога на доходы физических лиц, удержанного с работника;

Дебет 70 Кредит 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению материального ущерба", - на сумму произведенных удержаний в возмещение материального ущерба или в счет задолженности по выданному займу;

Дебет 70 Кредит 94 "Недостачи и потери от порчи ценностей" - на сумму материального ущерба по недостачам, отнесенного на счет виновных лиц (без зачисления сумм ущерба на счет 73).

Не полученная в срок заработная плата оформляется следующими проводками:

Дебет счет 70 Кредит счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по депонированным сумма".

Остатки не выданной в срок заработной платы (задепонированных сумм) по истечении трех дней должны быть сданы в банк на расчетный счет. Данную операцию оформляют проводками:

Дебет счета 51 "Расчетные счета" Кредит счета 50 "Касса".

Кроме синтетического учета по счету 70 "Расчеты с персоналом по оплате труда" ведется и аналитический учет, как выше отмечено, аналитический учет отражает детальные данные по каждому виду обязательств. Для этого к счету 70 "Расчеты с персоналом по оплате труда" открываются отдельные аналитические счета, а именно счета имеют в своем наименовании фамилии сотрудников организации.

1.2 Методика анализа оплаты труда организаций

Для эффективной организации системы оплаты труда на предприятии необходимо помимо учетной работы осуществлять, в том числе и анализ. При этом современная практика экономического анализа формирует особенности методики анализа оплаты труда. Особенности методики и техники проведения анализа оплаты труда определяются в первую очередь видом проводимого анализа. Ендовицкий Д.А., Вострикова Л.А. выделяют три основных вида анализа оплаты труда: предварительный, текущий, перспективный.[6] Предварительный анализ осуществляется с целью обоснования плановых показателей по труду и заработной плате. Его проведение предполагает использование информации об уровне заработной платы, затратах на социальное страхование, на социальные выплаты и льготы, предоставляемые работникам предприятием, о степени участия работающих в распределении прибыли.

Основными источниками информации для анализа оплаты труда служат данные бухгалтерского учета, оперативно-технические отчеты организации и данные отделов кадров, труда и заработной платы. Также необходимую информацию можно получить из данных статистической отчетности (к примеру, П-4, 1-Т).

Анализ абсолютного и относительного отклонения по фонду оплаты труда. В первую очередь, при проведении анализа расходов на оплату труда, необходимо рассчитать абсолютное и относительное отклонение фактического ФЗП от запланированной величины.

(1)

Отклонение фонда заработной платы (ΔФЗПабс) определяется в целом по организации, производственным подразделениям и категориям работников.

Следует иметь в виду, что абсолютное отклонение само по себе характеризует только использование фонда оплаты труда, так как этот показатель определяется без учета степени выполнения плана по реализации услуг. Этот фактор учитывает относительное отклонение.

Относительное отклонение (ΔФЗП) рассчитывается как разность между фактически начисленной суммой заработной платы и плановым фондом, скорректированным на коэффициент выполнения плана по продаже продукции и оказанию услуг (Квп).

(2)

При выполнении анализа отклонений фонда заработной платы, прежде всего, целесообразно разделить ФЗП на переменную и постоянную часть.

Переменная часть включает в себя зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и т.д.

Постоянная часть оплаты труда не изменяется при уменьшении (росте) объема производства, т.е. это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных.

Учитывая деление фонда оплаты труда, модифицируем формулу относительного отклонения ФЗП:

(3)

где ФЗПпv - переменная сумма планового фонда зарплаты;

ФЗПпc - постоянная сумма планового фонда зарплаты.

Основным показателем, характеризующим уровень оплаты труда на предприятии, является средняя заработная плата. Она исчисляется исходя из средств на оплату труда работников списочного состава (включая оплату труда совместителей), вознаграждения по итогам года, единовременного поощрения работников:

(4)

Изменение средней заработной платы влияет на расход средств на оплату труда, на себестоимость оказанных услуг и выполненных работ. Поэтому необходимо сопоставить уровень средней заработной платы с прошлым периодом и планом по каждой категории работников.

Обобщая все выше изложенное следует подчеркнуть, что оплата труда являясь одной из важнейших экономических категорий, представляет собой систему отношений, которая связана с обеспечением установления и осуществления работодателем выплат работникам за труд, в соответствии с с законами и иными нормативно-правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Система оплаты труда формируется с учетом выбранных форм оплаты труда.

Глава 2. Бухгалтерский учет и анализ оплаты труда на предприятии ООО «ЭнергоРемонт»

2.1. Финансово-экономическая характеристика предприятия

ООО «ЭнергоРемонт»

Учредители организации при создании предприятия выбрали самую распространенную организационно-правовую форму, представленную в России: Общество с ограниченной ответственностью. ООО «ЭнергоРемонт» образовано как юридическое лицо, во главе которого стоит Генеральный директор, действующий на основании Устава.

Полным фирменным наименованием общества на русском языке является: Общество с ограниченной ответственностью «ЭнергоРемонт». Фирменное сокращенное наименование: ООО «ЭнергоРемонт».

Основополагающим документом, который регулирует деятельность ООО «ЭнергоРемонт» является Устав. Данным документом утверждены основные органы управления, размер уставного капитала и иные нормы, закрепленные законодательством.

Общество с ограниченной ответственностью «ЭнергоРемонт» образовалось 7 декабря 1998 года. Общество было поставлено на учет регистратором МИ ФНС №15 по г. Санкт-Петербургу. Генеральным директоров предприятия является Трофимов Александр Валерьевич.

ООО «ЭнергоРемонт» находится по юридическому адресу: 198095, г. Санкт-Петербург, Проспект Стачек, д. 2/2, Литер А, помещение 6-Н. Организации присвоен ИНН 7805120102, ОГРН 1027802757036.

Основным видом деятельности является ремонт и гарантийное обслуживание электрического оборудования (ОКВЭД 33.14).

Производственные мощности предприятия являются полностью собственной технической базой фирмы. Предприятие образовалось «с нуля», нс имея предварительной технической базы.

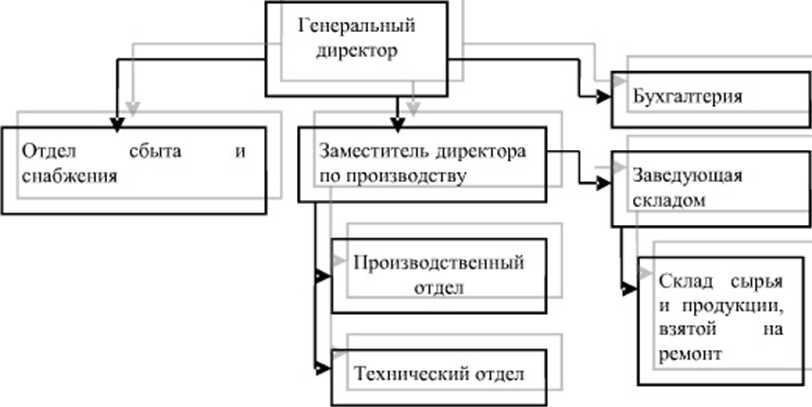

Организационная структура ООО «ЭнергоРемонт» обусловлена деятельностью, которую осуществляет предприятие. Руководство выстроило организационную структуру, согласно выполняемым производственным услугам.

Организационная структура предприятия - линейнофункциональная, представлена на рисунке 1.

Рисунок 1. Организационная структура

ООО «ЭнергоРемонт»

В структуре ООО «ЭнергоРемонт» для руководства производственной деятельностью выделена такая структурная единица, как заместитель директора но производству, под руководством которого находятся следующие отделы и специалисты:

- производственный отдел, кадровый состав которого представлен токарем, перемотчиком двигателей и слесарем;

- технический отдел, кадровый состав которого представлен

выездными техниками, выезжающими на гарантийное и постгарантийное обслуживание, а также техниками, обеспечивающими беспрерывную работу собственного оборудования.

При применении линейно-функциональной структуры управление производится линейным руководителем (генеральный директор) через подчиненных ему функциональных руководителей (управляющий - менеджер), каждый из которых имеет право руководить подчиненными подразделениями (старший продавец и продавец) в пределах порученных им функций.

Таким образом, каждый сотрудник любого отдела линейно подчиняется генеральному директору ООО «ЭнергоРемонт», так как директор фирмы является непререкаемым авторитетом для любого работника. исполнителями в пределах вмененных ему функциональных обязанностей.

Произведем анализ деятельности ООО «ЭнергоРемонт» на основании расчетов, представленных в таблице 1.

Таблица 1

Основные технико-экономические показатели ООО «ЭнергоРемонт» за 2016-2018 гг.

|

Показатели |

Единица измерения |

Значение показателей |

|||||||

|

2016 |

2017 |

2018 |

|||||||

|

Абсол-ая величина |

Абсол-ая величина |

Темп роста, % |

Абсол-ая величина |

Темп роста, % |

|||||

|

Уставной капитал |

тыс. руб. |

2 151 |

2 151 |

100 |

2 151 |

100 |

|||

|

Валюта баланса |

тыс. руб. |

51 538 |

56 508 |

но |

68 857 |

122 |

|||

|

Внеоборотные активы |

тыс. руб. |

18917 |

24 621 |

130 |

30731 |

125 |

|||

|

Оборотные активы |

тыс. руб. |

32 621 |

31 886 |

98 |

38 126 |

120 |

|||

|

Запасы |

тыс. руб. |

11 359 |

10 943 |

96 |

16 540 |

151 |

|||

|

Денежные средства |

тыс. руб. |

199 |

1 987 |

997 |

64 |

3 |

|||

|

Дебиторская задолженность |

тыс. руб. |

18 372 |

17 563 |

96 |

14 667 |

84 |

|||

|

Краткосрочные обязательства |

тыс. руб. |

40 248 |

44 703 |

111 |

54 521 |

122 |

|||

|

Долгосрочные обязательства |

тыс. руб. |

369 |

757 |

205 |

757 |

100 |

|||

|

Собственные средства |

тыс. руб. |

10921 |

11 048 |

101 |

13 578 |

123 |

|||

|

Заемные средства |

тыс. руб. |

40 617 |

45 460 |

112 |

55 279 |

122 |

|||

|

Среднегодовая величина собственного капитала |

тыс. руб. |

20 308 |

43 038 |

212 |

50 369 |

117 |

|||

|

Среднегодовая стоимость активов |

тыс. руб. |

25 769 |

54 023 |

210 |

62 682 |

116 |

|||

|

Среднегодовая стоимость оборотных активов |

тыс. руб. |

16 311 |

32 254 |

198 |

35 006 |

109 |

|||

|

Среднегодовая стоимость основных средств |

тыс. руб. |

16962 |

18 198 |

107 |

21 716 |

119 |

|||

|

Среднесписочная численность работников |

тыс. руб. |

51 |

48 |

94 |

55 |

115 |

|||

|

Среднемесячная заработная плата |

тыс. руб. |

22 |

32 |

145 |

45 |

109 |

|||

|

Показатели эффективности использования производственного потенциала |

|||||||||

|

Показатели |

Значение показателей |

||||||||

|

2016 |

2017 |

2018 |

|||||||

|

Абсолютная величина |

Абсолютная величина |

Темп роста, % |

Абсолютная величина |

Темп роста, % |

|||||

|

Выручка в ценах базисного 2017 года |

75 060 |

98 040 |

131 |

143 195 |

146 |

||||

|

Фондоотдача |

4 |

5 |

122 |

7 |

122 |

||||

|

Средняя выработка одного работника (производительность труда) |

1472 |

2042 |

139 |

2604 |

127 |

||||

|

Прибыль от продажи на рубль основных средств |

0.37 |

-0.03 |

- |

0.16 |

- |

||||

|

Прибыль от продажи рубль зарплаты |

0.46 |

-0.03 |

- |

0.15 |

- |

||||

|

Прибыль от продаж на одного работника |

121 |

-11 |

- |

65 |

- |

||||

Как видно из данных таблицы 1, на протяжении рассматриваемого периода ООО «ЭнергоРемонт» увеличило валюту баланса с 51 538 тыс. руб. в 2016 г. до 68 857 тыс. руб. в 2018 г. В активе баланса наибольший рост показали внеоборотные активы, так в 2017 г. темпы роста данной статьи баланса составили 130 % по сравнению с 2016 г., а в 2018 г. - 125 % по сравнению с 2017 г. Подобная ситуация говорит об увеличении производственных мощностей с целью развития предприятия. Это подтверждается увеличением выручки предприятия, сумма которой по итогам 2018 года составила 143 195 тыс. руб., что выше аналогичного показателя за 2017 г. равного 98 040 тыс. руб.

Расширение производства также повлияло на увеличение запасов ООО «ЭнергоРемонт», темпы роста которых в 2018 г. по отношению к 2017 г. составили 151 %. Если рассматривать данный показатель в абсолютных величинах то его сумма возросла с 11 359 тыс. руб. в 2016 г. до 16 540 тыс. руб. в 2018 г.

Основным источником финансирования расширения производства выступили как собственные средства, сумма которых с 10 921 тыс. руб. в 2016 г. выросла до 13 578 тыс. руб. в 2018 г., гак и заемные средства, темпы роста которых составили 112 % при сравнении 2016 и 2017 гг. и 122 % за период с 2017 г. по 2018 г.

Эффективность произведенных вложений в основные средства можно проследить с помощью показателей эффективности производственного потенциала. Анализ данных характеристик показал следующее:

1.С 2016 г. по 2018 г. увеличилась фондоотдача, которая в 2018 г. составила 7 руб., что выше аналогичного показателя за 2016 г. и 2017 г. на 3 руб. и 4 руб. соответственно. Также увеличилась производительность руда, если в 2016 г. выработка на одного работника была равна 1 472 тыс. руб., то в 2018 г. данный показатель составил 2 604 тыс. руб.

2.Убытки, которые ООО «ЭнергоРемонт» в 2017 году получило от основного вида деятельности, отрицательно отразились на таких показателях, как прибыль от продаж на рубль основных средств, прибыль от продаж на рубль зарплаты, прибыль от продаж па одного работника. В 2018 г. предприятие повысило эффективность основного вида деятельности, что привело к положительному результату от продаж - организация получила прибыль. Соответственно показатели в 2018 г. составили: прибыль от продаж на рубль основных средств - 0.16 руб.; прибыль от продаж на рубль зарплаты - 0.15 руб.; прибыль от продаж на одного работника 65 руб.

Таким образом, по итогам анализа можно сделать вывод о том, что руководство ООО «ЭнергоРемонт», приняло верное решение о расширении производственных мощностей. Несмотря на полученные убытки от продаж в 2017 г., предприятие уже в 2018 г. начало получать, прибыль, т. е. повысилась эффективность его деятельности.

Так как ООО «ЭнергоРемонт» является коммерческой организацией и ведет коммерческую деятельность с целью получения прибыли от оказываемых услуг по ремонту и гарантийному обслуживанию электрического оборудования, то вследствие этого основным показателем деятельности предприятия является прибыль.

По итогам анализа, можно сделать вывод о том, что ООО «ЭнергоРемонт», несмотря на нестабильную экономическую ситуацию в стране, смогло нс только провести расширение своих мощностей, но и получить положительный результат от этих мероприятий уже в следующем году своей деятельности, что, безусловно, стоит оценить положительно.

2.2. Организация бухгалтерского учета расчетов по оплате труда на предприятии ООО «ЭнергоРемонт»

Ведение бухгалтерского учета в ООО «ЭнергоРемонт» осуществляется бухгалтерской службой, во главе которой находится главный бухгалтер, что закреплено учетной политикой предприятия.

Бухгалтерия предприятия является отдельным структурным подразделением организации, которая находится в непосредственном подчинении генерального директора.

Создание и ликвидация бухгалтерии, как структурного подразделения, происходит одновременно с созданием и ликвидацией предприятия.

При ведении бухгалтерского учета главный бухгалтер основывается на нормах, закрепленных Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», а также положениями по бухгалтерскому учету (ПБУ) и прочими нормативно-законодательными актами и документами, осуществляющими регулирование бухгалтерского учета. Внутренними документами, которые лежат в основе деятельности бухгалтерии являются Устав ООО «ЭнергоРемонт» и учетная политика по бухгалтерскому учету.

Главный бухгалтер является заместителем генерального директора и отвечает за организацию бухгалтерского учета финансово-хозяйственной деятельности предприятия и ее финансовое обеспечение, организацию расчетов с поставщиками, бюджетом и государственными внебюджетными фондами и т. д. Таким образом, главный бухгалтер фактически выполняет функции финансового директора общества.

Бухгалтерская служба состоит из главного бухгалтера и бухгалтера, основные функции которых закреплены должностными инструкциями. Бухгалтерская служба выполняет следующие функции: формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия;

-обеспечение контроля за наличием и движением имущества, использованием трудовых, материальных и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-осуществление экономического анализа финансово- хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления мобилизации внутрихозяйственных ресурсов.

Бухгалтерский учет в ООО «ЭнергоРемонт» ведется автоматизировано с использованием специализированной бухгалтерской программы «1C.Бухгалтерия 8.2». Для учета оплаты труда персонала применяется специализированная программа «1С:Управление зарплатой и кадрами 8.2», данные из которой перегружаются по итогам месяца в основную программу.

Регулирование учета расчетов с персоналом по оплате труда осуществляется в соответствии с учетной политикой организации, которая была разработана главным бухгалтером и утверждена генеральным директором 01.01.2016 года с учетом требований Приказа Минфина России от 06.10.2008 N 106н (ред. от 06.04.2016) «Об утверждении положений по бухгалтерскому учету».

Введение данных в бухгалтерскую программу осуществляется на основании первичных оправдательных документов, отражающих финансовые операции, производимые предприятием в течение отчетного периода, которые оформлены в соответствии с требованиями ФЗ № 402-ФЗ «О бухгалтерском учете».

Документальное оформление учета оплаты труда в ООО «ЭнергоРемонт» производится на основании утвержденного графика документооборота ООО «ЭнергоРемонт», определяющего круг лиц, ответственных за оформление документов. График составляется главным бухгалтером, утверждается генеральным директором. Выписку из графика документооборота по расчетам с персоналом по оплате труда рассмотрим в таблице 2.

Таблица 2

График документооборота по оплате труда

|

№ |

Наименование Документа |

Ответственные за составление документа управление, отдел, лицо) |

Срок предоставления в бухгалтерию |

Примечание: срок исполнения, приложение документов. |

|

1. |

Приказы: |

Главный бухгалтер |

По мере подписания Не позднее з-х дней по окончании ТД |

Но не позднее чем за 3 дня до начала расчета заработной платы. |

|

2. |

Листки временной нетрудоспособности |

Главный бухгалтер |

по мере поступления |

Но не позднее чем за 5 дней до начала расчета зарплаты |

|

3. |

Табель учета рабочего времени |

Руководители структурных подразделений |

Ежемесячно, 1-го числа |

Но не позднее 3-го числа рабочего времени |

|

4. |

Заявления о применении льгот при начислении зарплаты |

Сотрудники |

По мере возникновения льгот |

Документы, подтверждающие право на льготы |

|

5. |

Расчетно-платежные ведомости |

Главный бухгалтер |

2 раза в месяц |

С резолюцией с руководства о перечислении денежных средств |

|

6. |

Авансовый отчет по командировочным расходам |

Подотчетное лицо |

В течении 3-х дней после возвращения из командировки |

командировочное удостоверение, билеты |

Согласно учетной политике, предприятием применяются унифицированные формы первичных документов. Ежемесячно главный бухгалтер распечатывает и подшивает все расчеты по начислениям сотрудникам, налогам и взносам в государственные внебюджетные фонды.

Оплата труда персоналу начисляется исходя из отработанного времени и объема выполненных работ на основании предоставленного в бухгалтерию табеля рабочего времени. На основании служебных записок, поданных руководителями подразделений, руководителем ООО «ЭнергоРемонт» издается приказ о премировании, которым устанавливается размер стимулирующих выплат в процентном соотношении к окладу.

Отражение информации по расчетам с персоналом по оплате труда бухгалтерией ООО «ЭнергоРемонт» производится с использованием счета 70 «Расчеты с персоналом по оплате труда», при этом суммы начислений регистрируются по кредиту счета, удержания и оплата - по дебету счета.

Рассмотрим порядок учета расходов по учету оплаты труда персоналу предприятия в декабре 2018 года на основании данных таблицы 3.

Таблица 3

Распределение по счетам затрат сумм начисленной оплаты труда за декабрь 2018 года

в ООО «ЭнергоРемонт»

|

Наименование подразделения |

Сумма оплаты труда и отпускных |

Корреспон- денция счетов |

Оплата по больничному листу |

Оплата пособия по уходу за ребенком до 1.5 лет |

Корреспон- денция счетов |

|||||||

|

Дт |

Кт |

за счет работо- дателя |

Корреспон- денция счетов |

за счет средств ФСС |

Корреспон- денция счетов |

Дт |

Кт |

|||||

|

Дт |

Кт |

Дт |

Кт |

|||||||||

|

ФОТ Администрация |

226 972,89 |

26 |

70.01 |

— |

— |

— |

— |

— |

— |

19 855,82 |

69.01 |

70.01 |

|

ФОТ производственного персонала |

1 883 873,72 |

20.01 |

70.01 |

8 256,41 |

20.01 |

70.01 |

15 682,30 |

69.01 |

70.01 |

- |

— |

— |

|

ФОТ общепроизводственных подразделений |

131 425,31 |

25 |

70.01 |

1 205,30 |

25 |

70.01 |

803,53 |

69.01 |

70.01 |

... |

— |

— |

|

ФОТ Коммерческих подразделении |

308 746.25 |

44.02 |

70.01 |

— |

— |

— |

— |

— |

— |

... |

— |

— |

|

Общий ФОТ |

2 551 018,17 |

9 461,71 |

16 485,83 |

19 855,82 |

||||||||

Как видно из данных таблицы 4, распределение сумм затрат на оплату труда производится в соответствии со счетами затрат по подразделениям предприятия.

В затраты производится включение нс только сумм выплат по окладу, но и суммы премий и отпускных. Правомерность включения сумм премиальных выплат в состав затрат подтверждает утвержденное Положение о премировании организации (Приложение 4).

Расходы по социальным выплатам, которые производятся за счет средств фонда социального страхования, отражаются по дебету счета 69.01 «Расчеты по взносам в ФСС» и в дальнейшем уменьшают сумму взноса, подлежащую к уплате в фонд.

Так как в декабре производились выплаты по договорам ГПХ, то затраты по ним были отражены в бухгалтерском учете ООО «ЭнергоРемонт» следующим образом:

- Дт 08.03 «Строительство основных средств» Кт 70.02 - 150 000 руб. за установку оборудования в цехе;

- Дт 91.02 «Прочие расходы» Кт 70.02 50 000 руб. за

проведение новогоднего корпоратива.

Согласно пп. 6 п. 1 ст. 208 НК РФ вознаграждение, которое выплачивается работнику за исполнение трудовых обязанностей, является доходом от источников в РФ. Работодатель при этом выступает налоговым агентов в отношении исчисляемого дохода в пользу работников (и. 1 ст. 226 НК РФ).

Удержание НДФЛ из зарплаты сотрудников ООО «ЭнергоРемонт», которые являются налоговыми резидентами, производится по ставке 13%. Одновременно с этим, на основании и. ст. 210 НК РФ сумма налога к исчислению может быть уменьшена па сумму налоговых вычетов.

В таблице 4 представлен порядок начисления НДФЛ за декабрь 2018 года.

Таблица 4

Начисление налога на доходы физических лиц в ООО «ЭнергоРемонт» за декабрь 2018 года

|

Раздел |

Сумма |

База для исчисления НДФЛ |

Ставка НДФЛ, % |

Сумма НДФЛ |

|

Вид расчета |

||||

|

Оплата по договору ГПХ |

200 000,00 |

200 000,00 |

13 |

26000,00 |

|

Оклад по дням |

1 384 666,67 |

1 384 666,67 |

13 |

180 007,00 |

|

Оплата сверхурочных часов |

38 356,16 |

38 356,16 |

13 |

4 986,00 |

|

Оплата праздничных и выходных дней |

113 972,60 |

113 972,60 |

13 |

14 816,00 |

|

Оплата больничных листов |

25 947,54 |

25 947,54 |

13 |

3 373,00 |

|

Выплата премии |

928 533.33 |

928 533.33 |

13 |

120 709.00 |

|

Пособие по уходу за ребёнком до 1.5 дет |

19 885,82 |

|||

|

Оплата отпускных |

85 489,41 |

85 489,41 |

13 |

11 114,00 |

|

Итого за декабрь 2018 года |

2 796 851,53 |

2 776 965,71 |

361 005,00 |

Из данных таблицы видно, что предоставление стандартных вычетов в декабре 2018 года бухгалтерия ООО «ЭнергоРемонт» не производила, что объясняется превышением совокупного дохода работников с начала года предела в 280 000 руб.

Также стоит отметить, что выплата пособий но уходу за ребенком не полежит обложению НДФЛ,

По итогам расчетов налога в бухгалтерском учете ООО «ЭнергоРемонт» была сделана следующая запись:

Дт 70 Кт 68.02 - .361 005,00 руб. - удержан налог из оплаты труда за декабрь 2018 года.

Обязанность перечисления налога на доходы физических лиц возникает у ООО «ЭнергоРемонт» в последний день месяца, в котором возник доход. Перечисление налога в бюджет было оформлено следующей записью:

Дт 68.02 Кт 51 - 361 005,00 руб. - перечислен налог в бюджет.

Выплата доходов сотрудникам в ООО «ЭнергоРемонт» осуществляется два раза в месяц в соответствии с нормами ч. 6 ст. 16 ТК РФ. Согласно Положению об оплате труда даты выплат установлены следующие:

- авансовый платеж - 20 числа;

- окончательный расчет - 10 числа.

Выплаты но оплате труда производятся ООО «ЭнергоРемонт» путем перечисления денежных средств на банковские карты сотрудников. Оплата по итогам декабря 2018 года была произведена следующими суммами:

21.12.2018 года - 637 200 руб. - Дт 70 Кт 51;

30.12.2018 года - 1 500 000 руб. - Дт 70 Кт 51;

11.01.2017 года -298 646,53 руб. - Дт 70 Кт 51.

Таким образом, бухгалтерский по расчетам с персоналом ООО «ЭнергоРемонт» касается непосредственно не только учета затрат по самим выплатам сотрудникам, но и налогов и взносов, которые начисляются фонд оплаты труда.

2.3. Анализ оплаты труда на предприятии ООО «ЭнергоРемонт»

Проанализируем оплату труда на основании анализа фонда оплаты труда предприятия.

ООО «ЭнергоРемонт» относится к производственным предприятиям, и поэтому имеет сложную организационную структуру, что отразилось на штатном расписании фирмы.

Проанализируем структуру штата организации па основании штатного расписания. Также определим счета учета затрат по оплате труда в бухгалтерском учете ООО «ЭнергоРемонт». Представим данные анализа в таблице 5.

Таблица 5

Структура штатного расписания ООО «ЭнергоРемонт» с распределением по счетам учета затрат

|

Структурное подразделение |

Счет учета затрат но бухгалтерскому учету |

|

Администрация предприятия |

|

|

Директор |

26 «Общехозяйственные расходы» |

|

Бухгалтерская служба |

26 «Общехозяйственные расходы» |

|

Подразделение производства продукции и оказания услуг |

|

|

Производственный отдел |

20 «Основное производство» |

|

Технический отдел |

20 «Основное производство» |

|

Коммерческая служба |

|

|

Отдел сбыта и снабжения |

44 «Коммерческие расходы» |

|

Прочие подразделения |

|

|

Склад сырья и продукции |

25 «Общепроизводственные расходы» |

На основании данных таблицы 6 можно сделать вывод о том, что ООО «ЭнергоРемонт», являясь производственным предприятием, использует все основные счета учета затрат.

Проанализируем структуру фонда оплаты труда за 2018 год (рисунок 2).

Рисунок 2. Структура фонда оплаты труда

ООО «ЭнергоРемонт» за 2018 год

Таким образом. основной объем выплат в ООО «ЭнергоРемонт» приходился на оплату труда за отработанные дни, доля данного вида выплат составила 61 %.

Анализ структуры выплат организации показал, что руководство активно использует такой элемент стимулирования труда, как премии, их доля в общей структуре затрат составила 23 % от общего объема выплат персоналу.

Подобная система оплаты труда была введена в ООО «ЭнергоРемонт» для более оперативного реагирования руководства на изменение фактического объема выполненных работ и оказанных структурными подразделениями услуг, а также с целью стимулирования работников, которые имеют наиболее высокую производительность труда.

Другие выплаты в структуре оплаты труда распределились в следующих отношениях:

- оплата праздничных и выходных дней - 4 %;

- оплата больничных листов и пособий по беременности и родам - 4%

- прочие выплаты - 3 %;

- компенсация транспортных расходов 2%;

- оплата по гражданскому договору - 1 %;

- пособия по уходу за ребенком до 1,5 лет - I %;

- оплата сверхурочных часов - 1%.

Рассмотрим далее порядок расчета фонда оплаты труда в ООО «ЭнергоРемонт»

Для рассмотрения порядка формирования фонда оплаты труда в ООО «ЭнергоРемонт» рассмотрим виды начислений работникам предприятия, см. таблицу 6.

Таблица 6

Структура начислений но оплате труда сотрудников ООО «ЭнергоРемонт» за 2018 год

|

Раздел |

Сумма |

Оплачено дней |

Оплачено часов |

|

Вид расчета |

|||

|

1. Начислено |

29 700 059 |

2 808 |

11 092 |

|

Оплата по гражданскому договору |

403 800 |

||

|

Оклад по дням |

18 259 452 |

11 250 |

|

|

Оплата праздничных и выходных дней |

1 237 910 |

3048 |

|

|

Оплата больничных листов |

640 300 |

275 |

|

|

Отпуск по беременности п родам |

522 305 |

375 |

|

|

Пособие по уходу за ребёнком до 1.5 лет |

179 350 |

178 |

|

|

Оплата сверхурочных часов |

339 350 |

856 |

|

|

Оплата отпуска по календарным дням |

485 425 |

256 |

|

|

Премия по итогам работы |

6 767 950 |

||

|

Оплата по среднему заработку |

635 840 |

145 |

|

|

Компенсация отпуска при увольнении по календарным дням |

63 253 |

||

|

Материальная помощь, оказываемая работодателем своим сотрудникам |

120 000 |

||

|

Пособие за счет ФСС при рождении ребенка и при постановке па учет в ранние сроки беременности |

45 124 |

Данные таблицы 7 демонстрируют, что фонд оплаты труда ООО «ЭнергоРемонт» формируется за счет различного вида выплат. Большое количество заказов в летнее время и необходимость обеспечения непрерывности рабочего процесса привели к возникновению начислений за сверхурочное время и работу в праздничные и выходные дни, повышенная оплата которых гарантирована нормами законодательства.

Изучим далее более подробно формирование фонда оплаты труда ООО «ЭнергоРемонт». При расчетах но учету рабочего времени и начислении оплаты труда бухгалтерия организации применяет унифицированные формы документов, применение которых утверждено учетной политикой предприятия. Заполнение первичных документов производится непосредственными руководителями структурных подразделений или лицами на ото уполномоченными:

- администрация - бухгалтер по учету заработной платы;

- производственный отдел - мастер участка;

- технический отдел - мастер участка;

Принятые бухгалтерией документы обрабатываются в

бухгалтерии, и на их основании производится начисление оплаты труда по каждому работнику. Совокупность начислений отдельно по сотрудникам составляет общий фонд оплаты труда работникам

Согласно Положению по оплате труда в ООО «ЭнергоРемонт» утвержден восьмичасовой график рабочего времени (с 09.00 до 18.00).

Расчет основного вида оплаты труда - оклада по дням, производится исходя из тарифной ставки. Ели работник нс отработал полный рабочий месяц, то используется формула, представленная на рисунке 3.

Рисунок 3. Порядок расчета оклада по дням при нс полностью отработанном месяце

Представим в таблице 7 данные по начислению оплаты труда при полном и неполном отработанном времени в ООО «ЭнергоРемонт» за декабрь 2018 года.

Так как ООО «ЭнергоРемонт» является производственным предприятием, выполняющим сложный ремонт, то у него появляется потребность привлекать узких специалистов со стороны. Оформление трудовых отношений с данными лицами по договорам гражданско- правового характера (ГПX).

Условиями договора ГПХ может оговариваться два вида оплаты работ:

-оплата за определенный объем выполненных работ;

-почасовая оплата выполненных работ.

Таблица 7

Расчет фонда оплаты труда по дням в ООО «ЭнергоРемонт» за декабрь 2018 года

|

Отработано рабочего времени |

ФОТ |

Списочная численность сотрудников |

Рабочих дней в месяце |

Фонд рабочего времени |

Отработано рабочих дней |

Итого |

|

Администрация |

||||||

|

Отработано полный рабочий месяц |

125 000,00 |

3 |

21 |

63 |

63 |

125 000,00 |

|

Отработано нс полный рабочий месяц |

30000,00 |

1 |

21 |

21 |

15 |

21 428.57 |

|

ФОТ Администрация |

155 000,00 |

4 |

84 |

78 |

146 428,57 |

|

|

Сотрудники производственных подразделений |

||||||

|

Отработано полный рабочий месяц |

960000,00 |

32 |

21 |

672 |

672 |

960 000,00 |

|

Отработано нс полный рабочий месяц |

210000,00 |

7 |

21 |

147 |

40 |

57 142,86 |

|

ФОТ производственного персонала |

1 170 000,00 |

39 |

819 |

712 |

1 017 142,86 |

|

|

Сотрудники общепроизводственного подразделения |

||||||

|

Отработано полный рабочий месяц |

30000,00 |

1 |

21 |

21 |

21 |

30 000,00 |

|

Отработано нс полный рабочий месяц |

50000,00 |

2 |

21 |

42 |

35 |

41 666.67 |

|

ФОТ общепроизводственных подразделений |

80 000,00 |

3 |

63 |

56 |

71 666,67 |

|

|

Коммерческие подразделения |

||||||

|

Отработано полный рабочий месяц |

128 000,00 |

4 |

21 |

84 |

84 |

128 000,00 |

|

Отработано нс полный рабочий месяц |

60000,00 |

2 |

21 |

42 |

15 |

21 428.57 |

|

ФОТ Коммерческих подразделений |

188 000,00 |

6 |

126 |

99 |

149 428,57 |

|

|

Общий ФОТ |

1 593 000,00 |

52 |

1 092 |

945 |

1 384 666,67 |

Начисление оплаты труда по данному виду договоров производится бухгалтером предприятия на основании подписанного обеими сторонами акта выполненных работ.

По итогам декабря 2018 года в бухгалтерскую службу поступили акты по заключенным договорам ГПХ по следующим видам услуг:

- 125 000,00 руб. - оплата за выполненные работы по установке оборудования в производственном цехе;

- 50 000,00 руб. оплачены услуги организатора новогоднего корпоратива.

Согласно Положению о премировании в ООО «ЭнергоРемонт» производится выплата премии за выполнение поставленного плана. По итогам декабря 2018 года был издан приказ о начислении премий по итогам выполнения плана по подразделениям:

- администрация 20 %;

- производственное подразделение за выполнение плана на 110%-30%;

- склад сырья и готовой продукции 20 %;

- коммерческая служба за выполнение плана на 120 % - 40 %.

Также веем сотрудникам предприятия была выплачена премия

к новому году в размере 10 000 руб.

Представим в таблице 9 порядок расчета премии ООО «ЭнергоРемонт».

В связи с тем, что в декабре месяце коммерческой службой предприятия были заключены договоры в объеме на 20 % от среднегодовых показателей, возникла производственная необходимость в выводе основного персонала на сверхурочную работу и работу в выходные дни. Согласно законодательным нормам, оплата сверхурочных часов первые два часа работы оплачивается в 1,5 размере, оплата свыше двух часов производится в 2 ух кратном размере.

Таблица 8

Начисление премиальных выплат

в ООО «ЭнергоРемонт» за декабрь 2018 года

|

Подразделение |

ФОТ |

Ставка премии, % |

Сумма премии |

Итого выплат |

|

|

Ежемесячная премия |

Разовая премия |

||||

|

Сотрудники администрации |

14642857 |

20 |

29285,71 |

40 000,00 |

56571429 |

|

Сотрудники производственного подразделения |

101714286 |

30 |

30614286 |

390 000,00 |

1352285,71 |

|

Сотрудники общепроизводственного подразделения |

7166667 |

20 |

1433333 |

30 000,00 |

146 000,00 |

|

Сотрудники коммерческой службы |

14942857 |

40 |

53771,43 |

60 000,00 |

729 200,00 |

|

Итого |

138466667 |

40853333 |

520 000,00 |

2 793 200,00 |

|

Рассчитаем порядок оплаты работы сверхурочно и оплату в праздничные дни и представим данные в таблице 9.

Таблица 9

Расчет оплаты работы сотрудников ООО

«ЭнергоРемонт» сверхурочно и в выходные дни в декабре 2018 года

|

Наименование выплаты |

Оклад сотрудника |

Часы переработки |

Ставка оплаты |

Среднечасовая ставка |

Сумма к начислению |

|

За работу сверхурочно не свыше 2-х часов |

30 000,00 |

140 |

1,5 |

182,65 |

38 356,16 |

|

За работу в выходные дни |

30 000,00 |

312 |

2,0 |

182,65 |

113 972,60 |

Таким образом, по итогам декабря 2018 года бухгалтерия организация увеличила фонд оплаты труда за месяц по производственному персоналу на 152 328,77 руб.

Рассмотрим иные начисления, формирующие фонд оплаты труда, которые не зависят от отработанного времени внутри месяца.

На основании приказа менеджеру по продажам был предоставлен очередной отпуск на 14 дней. На основании документы бухгалтером по заработной плате был произведен расчет отпускных, который представлен в таблице 10.

Таблица 10

Расчет очередного отпуска менеджера по

продажам ООО «ЭнергоРемонт» в декабре 2018 года

|

Сумма выплат за 2017-2018 гг. для расчета отпускных |

|||

|

месяц расчетного периода |

количество дней |

размер ЗП с учетом доплат |

|

|

рабочих дней но календарю |

фактически отработанных дней |

||

|

01.12.2017 |

31 |

18 |

25 000,00 |

|

01.01.2018 |

31 |

31 |

47 500,00 |

|

01.02.2018 |

28 |

28 |

38 000,00 |

|

01.03.2018 |

31 |

31 |

52 000.00 |

|

01.04.2018 |

30 |

30 |

40 000.00 |

|

01.05.2018 |

31 |

15 |

23 500,00 |

|

01.06.2018 |

30 |

30 |

48 000,00 |

|

01.07.2018 |

31 |

31 |

35 000,00 |

|

01.08.2018 |

31 |

31 |

40 000,00 |

|

01.09.2018 |

30 |

30 |

37 000.00 |

|

01.10.2018 |

31 |

31 |

48 500.00 |

|

01.11.2018 |

30 |

30 |

35 000,00 |

|

Итого: |

365 |

336 |

469 500,00 |

|

Расчет отпускных |

|||

|

Количество дней для расчета среднего заработка за полные отработанные месяцы |

303 |

||

|

Количество дней для расчета среднего заработка за неполные отработанные месяцы |

33 |

||

|

Количество дней для расчета отпускных за полные отработанные месяцы |

239,00 |

||

|

Количество дней для расчета отпускных за неполные отработанные месяцы |

31 |

||

|

Сумма среднего заработка |

1 737,66 |

||

|

Количество дней отпуска |

14 |

||

|

Сумма отпускных |

24 327,30 |

||

Данные, представленные в таблице , были рассчитаны с соблюдением следующих условий:

- оплата каждого дня отпуска производится по средней заработной плате сотрудника (ч. 1 ст. 139, ст. ст. 114 - 116, 173, 174, 176 ТК РФ);

- определение средней заработной платы работника производится путем деления суммы его фактического заработка за последние 12 месяцев на 12 и 29,3 (ч. 4 ст. 139 ТК РФ), где 29,3 является среднемесячным числом календарных дней, а 12 месяцев является так называемым расчетным периодом, который предшествует периоду отпуска (ч. 3,4 ст. 139 ТК РФ);

- при неполном отработанном месяце среднемесячное количество дней делится на полное количество дней месяца и умножается на количество реально отработанных дней.

Таким образом, сумма отпускных была рассчитана следующим образом: 469 500,00 / (29,3*10 + 29,3/31*18 + 29,3/31*15) * 14 = 24 327,30.

В конце декабря 2018 в бухгалтерию мастером производственного отдела был представлен больничный лист о нетрудоспособности на 6 дней. На основании данного документа был произведен расчет, представленный в таблице 11.

Таблица 11

Расчет оплаты временной нетрудоспособности мастера производственного отдела ООО «ЭнергоРемонт»

за декабрь 2018 года

|

Наименование расчета |

Сумма |

|

Сумма выплат за 2016 год, руб. |

504 853,20 |

|

Сумма выплат за 2017 год, руб. |

526 835,71 |

|

Страховой стаж, лет |

25 |

|

Процент оплаты больничного листа, % |

100 |

|

Сумма дней для расчета среднедневного заработка согласно норм законодательства, дн. |

730 |

|

Количество дней нетрудоспособности, дн. |

6 |

|

Среднедневной заработок для расчета пособия, руб. |

1 413,27 |

|

Пособие за счет работодателя (3 дн.), руб. |

4 239,82 |

|

Пособие за счет средств ФСС (3 дн.), руб. |

4 239,82 |

|

Общая сумма пособия к выплате |

8 479,63 |

Как видно из данных таблицы 11, сумма пособия составила 8 479,63 руб.

Организацией также производятся выплаты пособий по беременности и родам, которые рассчитываются аналогично пособию по больничному листу. Особенностью данных выплат является следующее:

-пособие выплачивается в размере 100 %, несмотря на отработанное время женщины;

-данное пособие нс облагается налогом на доходы физических лиц.

В связи с тем, что сотрудница бухгалтерии находится в отпуске по уходу за ребенком, ООО «ЭнергоРемонт» выплачивается ежемесячное пособие.

Расчет среднего заработка для определения суммы пособия производился аналогично расчету среднего заработка но выплате больничного листа. При этом средний заработок бухгалтера превысил максимальный размер выплат, в связи с чем, ежемесячно сотруднице в 2018 году выплачивалось 19 855,82 руб.

На основании произведенных расчетов, бухгалтерией ООО «ЭнергоРемонт» была составлена расчетная ведомость, данные которой представлены в приложение 6.

Исходя из данных представленные в приложении 6 , общий фонд оплаты труда ООО «ЭнергоРемонт» за 2018 год составил 2 596 821,53 руб.

Глава 3 Направления совершенствования бухгалтерского учета расчетов по оплате труды на предприятии ООО «ЭнергоРемонт

Как было сказано выше, в ООО «ЭнергоРемонт» применяется такая форма заработной платы, как повременно-премиальная. При этом повременная система оплаты труда охватывает как труд руководителей и административного персонала, так и труд рабочих.

Базой расчета суммы к оплате являются начисления в виде оклада, утвержденного штатным расписанием. Существенное влияние

на фонд оплаты труда оказывают также следующие факторы: нормы выработки плана, режим труда, уровень квалификации и др.

Для разработки направлений совершенствования но повышению эффективности оплаты труда, прежде всего, необходимо произвести оценку показателей по труду, действующих в ООО «ЭнергоРемонт». Проведем анализ на основании данных таблицы 12.

Таблица 12

Основные показатели по труду персонала

ООО «ЭнергоРемонт», тыс, руб.

|

Показатель |

Период |

Отклонения |

|||

|

2016 г. |

2017 г. |

2018 г. |

абс. откл. |

относ, откл,% |

|

|

Выручка от реализации, тыс. руб. |

75 060 |

98 040 |

143 195 |

68 135 |

191 |

|

Численность персонала |

51 |

48 |

55 |

4 |

108 |

|

ФОТ, тыс. руб. |

13 464 |

18 432 |

29 700 |

16 236 |

221 |

|

Производительность труда, тыс. руб./чел |

1 472 |

2 043 |

2 604 |

1 132 |

177 |

|

Средняя зарплата, тыс. |

22 |

32 |

45 |

23 |

205 |

По данным таблицы можно сделать вывод о том, что выручка от реализации в 2018 году по сравнению с 2016 годом выросла на 191%. В то же время рост фонда оплаты труда составил 221%, что обусловлено нс только ростом средней заработной платы, но и ростом численности персонала. Производительность труда также выросла и по итогам 2018 года составила 2 604 тыс. руб. на человека.

Отрицательной тенденцией является тот факт, что рост фонда оплаты труда опережает рост производительности и выручки от реализации, то есть персонал стал работать менее эффективно.

Проанализируем распределение выплат в структуре фонда оплаты труда за период 2016-2018 гг.

Как видно из данных рисунка доля премиальных в рассматриваемом периоде растет, что позволяет сделать вывод о том, что именно этот инструмент использует руководство предприятия для стимулирования труда сотрудников.

Проанализируем распределение премии между структурными подразделениями организации.

Как видим, размер премиальных выплат в рассматриваемом периоде вырос по всем структурным подразделениям организации. Наибольший рост показал размер доплаты у персонала основного производства, где она выросла с 10 % в 2016 году до 25 % в 2018 году.

Как показывает практика, российские предприятия на современном этапе производят повышение оплаты труда персоналу путем увеличения премиальных выплат, а не повышения оклада. Таким образом, руководство минимизирует риски, связанные с наложением штрафных санкции на основную часть оклада, которые могут впоследствии привести к обращению персонала в суд, с целью оспаривания обоснованности вычета и восстановления удержанныхсумм.

Рассчитаем показатель зарплатоемкости, который отражает долю заработной платы в выручке хозяйствующего субъекта продукции, произведенной в отчетном периоде. Рассчитаем данный показатель с применением следующей формулы:

(5)

где Зоп - затраты на оплату труда, тыс. руб.:

В - выручка предприятия, тыс. руб.

Произведем расчет по годам:

Эф 2016= 13 464 / 75 060 = 0,18 (187с);

Эф 2017= 18 432 / 98 040 = 0,19 (19%);

Эф 2018=29 700 / 14 3195 = 0,21 (21 %).

Показатель зарплатоемкости в рассматриваемом периоде показал незначительный рост. Его уровень вырос с 18 % в 2016 году до 21 % в 2018 году. Доля оплаты труда достаточно высокая, что объясняется спецификой производства (основное поступление денежных средств идет от оказания услуг).

В результате исследования можно сделать вывод о том, что применяемая система оплаты труда недостаточно эффективна. Несмотря на рост основных показателей, в исследуемом периоде рост затрат на оплату труда превышает рост выручки.

Также анализ структуры оплаты труда показал, что при существующей системе оплаты труда, ООО «ЭнергоРемонт» вынуждено нести дополнительные затраты на оплату работы персонала в праздничные и выходные дни и оплату сверхурочных часов.

Выполненные расчеты позволяют увидеть основные направления по повышению эффективности системы оплаты труда, которые заключаются в следующем:

1.Пересмотреть систему премирования путем введения дополнительных параметров оценки качества и объема выполненных работ. В данном случае премии будут восприниматься работниками не как часть гарантированной оплаты труда, а как выплата, стимулирующая их на повышение производительности труда.

2.Изменить систему стимулирования на предприятии на бригадную, при этом предлагается ввести дополнительные показатель - коэффициент трудового участия, который будет привязывать индивидуальный заработок к итогам работы бригад.

3.Изменить соотношение между постоянной и переменной частью заработной платы.

4.Разработать новые тарифные сетки для введения новой системы оплаты труда с применением нормирования. Данная система является комбинацией повременной оплаты с элементами сдельной оплаты труда. Выполняемые виды работ имеют определенные повторяющиеся операции, по которым возможно применить нормирование.

5.Внедрить новый сменный график, с целью увеличения эффективности использования оборудования и уменьшения сумм оплаты труда за переработку сотрудников.

Для повышения эффективности использования оборудования и оптимизацииусловий оплаты труда, руководству ООО «ЭнергоРемонт» необходимо также рассмотреть возможность изменения распорядка рабочего времени для персонала основного производства. Предлагается к внедрению сменное производство, при котором предоставление выходных будет производиться по скользящему графику.

При внедрении сменного графика руководству следует учесть, что оплата труда производственного персонала должна устанавливаться с учетом норм оплаты работы в дневное и ночное время. Во избежание дополнительных затрат, рекомендуется введение графиков смен по следующему алгоритму:

время работы производственного персонала - с 8.00 до 20.00:

дни работы - 2 дня через 2.

Для обеспечения точного учета рабочего времени и объема выполненных работ, бухгалтерии ООО «ЭнергоРемонт» необходимо будет разработать наравне с табелем учета рабочего времени документ, содержание которого позволило бы точно отражать выполненный объем работ по сменам (бригадам).

При формировании системы оплаты труда персонала основного производства возможно применение таких форм оплаты труда, как сдельная и повременная. В связи с тем, что применение сдельной оплаты труда в ООО «ЭнергоРемонт» затруднено, так как нет определенного повторяющегося перечня работ, то руководству следует пересмотреть повременно-премиальную систему.

Особое внимание надо уделить тому, что рабочий должен четко понимать, за достижение каких качественных и количественных показателей была получена премиальная выплата.

Для совершенствования действующей системы оплаты труда рекомендуется ввести оплату труда рабочих с применением тарифных ставок на основании рациональных норм проведения ремонтных работ и предоставления иных производственных услуг (например, гарантийное обслуживание двигателя).

Установка нормированного задания, которое будет состоять из этапов работ, время выполнения которых возможно определить путем хронометража рабочего времени. Также стоит отметить, что основные работы, выполняемые ООО «ЭнергоРемонт», типовые и могут быть разбиты по категориям для целей нормирования. Применение данного вида планирования деятельности направлено на обеспечение высокой производительности труда рабочих-повременщиков, а также позволяет произвести конкретизацию их трудовых функций и результатов труда.

Выдача нормированных заданий и хорошо поставленный учет их выполнения способствуют более эффективному использованию рабочего времени, ускорению темпов роста производительности труда, высвобождению численности рабочих и повышению качества выполняемых работ.

Нормированное задание является установленным объемом работ, который бригада должна выполнить за строго отведенный промежуток времени или смену.

Исходя из специфики производства, предлагается объем работ, устанавливаемый нормированным заданием, выразить в трудовых показателях, то есть нормо-часах.

Применение в ООО «ЭнергоРемонт» нормированных заданий при использовании повременной системы оплаты труда, позволит предприятию определить заработок рабочего персонала, исходя нс только из величины отработанного времени, но и поможет увязать его с количественными и качественными характеристиками вложенного труда. Таким образом, организация создаст условия для ликвидации уравниловки при оплате труда, и появится возможность стимулировать производительность труда.

Для достижения поставленной цели, бухгалтерии предприятия рекомендуется утвердить форму нормированного задания, которое будет являться основным документом для нормирования и учета выполненного объема работ рабочей бригадой. Нормированные задания должны будут задаваться до начала выполнения работы в человеко часах. Данный вид задания возможен к применению по 80 % выполняемых работ, так как они могут быть разбиты по виду ремонта и типу агрегата, требующего ремонта.

Определение процента выполнения нормированного задания и премия по бригаде должны будут определяться в соответствии с производственными нуждами ООО «ЭнергоРемонт», то есть определенной периодичности выдачи задания нс планируется, так как выполняемые работы могут длиться неопределенный срок времени, то есть дольше суток.

После окончания работ все заполненные и заполненные бригадиром нормированные задания сдаются бухгалтеру по заработной плате, в обязанности которого будет входить регулярная регистрация справки, представленной в таблице 14, в бухгалтерской программе для формирования регистра начисления оплаты труда.

Таблица 13

Справка к начислению премии ремонтно-обслуживающим

рабочим-повременщикам по итогам работы за 2018год

|

№ п/п |

Фамилия И.О |

Профессия |

Разряд |

Тарифная ставка за отработанное время, руб. |

Премия за выполнение и перевыполнение нормированного задания по числам месяца, в процентах к тарифной ставке за фактически отработанное время |

% премии к тарифу за отработанное время |

Размер начисленной премии, руб. |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

... |

|||||||

|

1 |

Иванов |

слесарь по ремонту двигателей |

5 |

35 000 |

20 |

20 |

В |

В |

30 |

35 |

В |

В |

... |

23,9 |

8 365 |

|

2 |

Петров |

та же |

4 |

34 000 |

20 |

20 |

В |

В |

30 |

35 |

В |

В |

... |

23,9 |

8 126 |

|

3 |

Сидоров |

та же |

3 |

32 000 |

20 |

20 |

В |

В |

30 |

35 |

В |

В |

... |

25 |

8000 |

|

4 |

Комаров |

та же |

3 |

32 000 |

20 |

20 |

В |

В |

30 |

35 |

В |

В |

... |

25 |

8000 |

|

5 |

Мишин |

та же |

2 |

30 000 |

20 |

20 |

В |

В |

30 |

35 |

В |

В |

... |

25 |

7 500 |

Таблица 13 содержит пример представления данных но премиальным выплатам, при этом процент премии может отличаться по датам, так как находится в зависимости от успешности выполненных работ по каждому нормированному заданию. Так как планируется введение нормированного задания по бригаде в целом, поэтому уровень премиальных выплат по сотрудникам одинаков.

Информация в бухгалтерскую программу должна будет заноситься по каждому рабочему, также необходимо будет регистрировать процент премии за выполнение или перевыполнение нормированного задания по каждому числу месяца. По итогам месяца будет необходимо производить расчет среднего процента премии к тарифу за отработанное время и размер премии за месяц.

Специфика услуг ООО «ЭнергоРемонт» заключается в том, что выполняемые работы производственным подразделением зачастую нестабильны, поэтому для рабочих, у которых присутствует нестабильный объем и состав работ, предлагается применение иной формы нормированного задания бригаде , которая представлена в таблице 14.

Таблицей 14 предусмотрено премирование рабочих за выполнение в срок нормированного задания в размере 20% от тарифной ставки за фактически отработанное время, и каждый процент перевыполнения нормированного задания увеличивает премию на 1 %.

При отсутствии заказов, рабочим выплачивается заработная плата без премиальных выплат.

Также предлагается создание фонда материального поощрения, из которого будет производиться поощрение бригад за качество выполненных работ, то есть за работы принятые с первого раза. При отсутствии претензий у заказчика предлагается премирование в размере 5 % от тарифной ставки. Для начислений данного вида премий должно выполняться обязательное условие, а именно, выполнение установленного нормированного задания.

Таблица 14

Нормированное задание бригаде

Мастер _______________________________

Бригадир _______________________________

Количество человек в бригаде_______________________________

Участок ТР_______________________________

Дата_______________________________

|

N п/п |

Наименование изделия |

Содержаниеработ |

Задание |

Выполнение |

||||

|

Заданный объем работ, чел.-час. |

Фактически выполненый объем работы, чел.-час. |

Выполнение Нормированной о задания, % |

Премия за выполнение нормирован ною задания, % |

Подпись контро-лера |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Пример расчета при перевыполнении нормированного задания |

||||||||

|

1 |

Маршевый двигатель |

Перемотка двигателя |

5,0 |

5,0 |

||||

|

Изоляция контактов |

1,5 |

1,3 |

||||||

|

Замена перегоревши х деталей |

6,1 |

6,0 |

||||||

|

Итого |

12,6 |

12,3 |

97,6 |

|||||

|

Пример расчета при невыполнении |

||||||||

|

Пример расчета при невыполнении нормированного задания |

||||||||

|

1 |

Маршевый двигатель |

Перемотка двигателя |

5,0 |

5,5 |

||||

|

Изоляция контактов |

1,5 |

2,0 |

||||||

|

2 |

Замена перегоревши х деталей |

6,1 |

6,0 |

|||||

|

Итого |

12,6 |

13,5 |

107,1 |

27 |

||||

Мастер (подпись)

Нормировщик (подпись)

Распределение премий в бригаде предлагается производить с использованием коэффициента трудового участия (КТУ). Для этого необходимо разработать специальное положение, нормы которого утвердят следующее: коэффициент, равный единице, устанавливается рабочим, нс имеющим в течение месяца каких-либо замечаний по работе. Коэффициент ниже единицы устанавливается рабочим, которые из-за недостатка опыта или квалификации, физических возможностей или в связи с недобросовестным отношением к труду работали менее производительно, чем их товарищи. Повышенные коэффициенты устанавливаются рабочим, успешно выполняющим все задания бригадира (мастера), проявляющим инициативу в работе, направленную на повышение эффективности работы бригады, добивающимся высокой производительности труда и хорошего качества работы.

Система предлагаемых повышающих и понижающих коэффициентов для работников ООО «ЭнергоРемонт» представлена в Приложении 5.

Приведенные в приложении Д коэффициенты при расчете КТУ применяются при негативной оценке итогов деятельности со знаком минус (-). При этом они уменьшают базовый размер КТУ. Если оценка деятельности положительная, то применяется знак плюс (+).

Расчет итогового КТУ будет в данном случае производиться по формуле 2.

где 1 - значение базового КТУ;

SK - величина понижающих и повышающих коэффициентов, которые рассчитаны по итогам месяца.

Увеличение КТУ может производиться за следующие отличия в работе.

1. Достижение наиболее высокой производительности при хорошем качестве работы по сравнению с другими членами бригады.

2. Проявление инициативы но рациональной организации работы и рабочего места, в результате чего сокращены сроки выполнения задания.

3. Строгое соблюдение технологии и выполнение полного объема работ, предусмотренного перечнем.

Снижение КТУ может производиться за следующие упущения в работе:

- невыполнение производственных заданий и норм выработки;

- допущение брака в работе по вине рабочего;

- невыполнение распоряжений бригадира и техперсонала, повлекшее снижение выработки в бригаде;

- нарушение трудовой дисциплины.

Предлагается установить диапазон колебаний минимальных и максимальных коэффициентов от 0 (полного лишения некоторых сотрудников премии) до 1,5.

Заключение

Заработная плата является важнейшим инструментом, применяемым предприятием для поощрения сотрудников за достигнутые результаты. Основываясь на специфике своей деятельности, организация может применять различные системы оплаты труда позволяющие произвести оценку труда с учетом всех особенностей деятельности сотрудников.

По факту, заработная плата является оплатой за труд персонала и от правильно выбранной системы формы оплаты труда во многом зависит эффективность работы сотрудников, что и обусловило актуальность выбранной темы выпускной квалификационной работы «Анализ системы оплаты труда и разработка мероприятий по ее совершенствованию для ООО «ЭнергоРемонт».

Объектом исследования было выбрано производственное предприятие ООО «ЭнергоРемонт», основным видом деятельности которого является ремонт и гарантийное обслуживание электрического оборудования. Предприятие было основано в 1998 году и за время существования наработало производственную базу, которая позволяет осуществлять все виды работ в выбранной сфере деятельности.

Анализ производственной структуры и органов управления показал, что для функционирования организации руководством была выбрана линейно-функциональная организационная структура, которая подразумевает единоначалие директора и строгое разграничение ответственности.

Анализ технико-экономических показателей ООО «ЭнергоРемонт» показал, что руководство компании осуществляет вложения в развитие в виде приобретения основных производственных фондов. Вложения, которые были осуществлены в 2017 г. дани положительный эффект уже в 2018 г., что отразилось на роете таких показателей, как производительность труда и фондоотдача. Произведенные в 2017 г. расходы отрицательно повлияли на финансовый результат ООО «ЭнергоРемонт», так как темп роста себестоимости услуг превысил темп роста выручки, что привело к получению убытка от продаж в этом периоде. В 2018 г. ситуация улучшилась, и предприятие по итогам 2018 г. получило прибыль от продаж в сумме 3 563 тыс. руб.

По итогам анализа можно сделать вывод о том, что ООО «ЭнергоРемонт» успешно развивается и получало чистую прибыль на веем рассматриваемом промежутке времени 2016-2018 гт.

Бухгалтерский учет на предприятии ведется специализированной службой бухгалтерией. Деятельность данного отдела регламентирована таким внутренним документом, как учетная политика, которая была утверждена в соответствии с Федеральным законом «О бухгалтерском учете» № 402-Фз от 06.12.2011 г. Во главе бухгалтерии находится главный бухгалтер, который был назначен на должность приказом генерального директора.

При ведении бухгалтерского учета применяется автоматизированная форма учета, учет оплаты труда ведется с использованием программы «1С:Управление персоналом и кадрами 8.2». Для организации учета оплаты труда в ООО «ЭнергоРемонт» был разработан и утвержден график документооборота. Структура фонда оплаты труда предприятия образована из следующих частей: основная (постоянная) часть заработной платы, компенсационные выплаты и стимулирующие выплаты. ООО «ЭнергоРемонт» в процессе деятельности использует повременную систему оплаты труда. Для стимулирования труда работников на предприятии производится премирование по итогам деятельности за месяц.

Нормативное регулирование оплаты труда осуществляется на всех уровнях. Основным документом, который регламентирует трудовые отношения, является Трудовой кодеке РФ. В части налогового учета регулирование производится Налоговым кодексом. Ведение бухгалтерского учета и порядка оплаты труда и компенсационных выплат регламентировано Федеральными Законами, Постановлениями, положениями по бухгалтерскому учету, методическими указаниями и иными нормативными документами. Локальным документом, регламентирующим учет внутри предприятия, является учетная политика.