Организация оплаты труда, на пример реально существующей организации (Понятие оплаты труда)

Содержание:

Введение

Проблема оплаты труда - одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе. Одним из основных принципов организации оплаты труда в современной экономике является принцип материальной заинтересованности работника в результатах своего труда.

Актуальность выбранной темы заключается в том, что заработная плата — это важнейшая экономическая категория, один из экономических рычагов, который призван соединить воедино интересы работника, предпринимателя и государства. Связь заработной платы работников с количественными и качественными результатами их труда осуществляется с помощью форм и систем заработной платы.

Целью курсовой работы является проведение анализа оплаты труда ООО «Спецавтоцентр-Лада» и разработка рекомендаций, направленных на повышение ее эффективности.

Для достижения поставленной цели необходимо решить следующие задачи:

- провести обзор литературы, в которой исследуются вопросы заработной платы, методики анализа фонда оплаты труда;

- дать экономическую характеристику организации;

- исследовать действующие в организации форм и систем оплаты труда;

- провести сравнение уровня оплаты труда в организации со среднеотраслевыми данными, конкурентами и темпами инфляции;

- провести анализ уровня оплаты труда по категориям персонала;

- проанализировать фонд оплаты труда работников;

- провести анализ соотношения темпов роста производительности труда и темпов роста средней заработной платы;

- определить пути повышения оплаты труда.

Объектом исследования является ООО «Спецавтоцентр-Лада».

Предмет исследования – современные методы организации оплаты труда.

Информационно-эмпирической базой послужили законодательные и нормативные документы, отечественные и зарубежные справочные и научные публикации, материалы монографических исследований и периодической печати, а также данные отчетности и текущего учета ООО «Спецавтоцентр-Лада».

Методологическую основу исследования составили: общенаучные диалектические методы (историко-логический подход, анализ и синтез, индукция и дедукция, детализация и обобщение, системность и комплексность), предопределяющие изучение экономических явлений в их постоянном развитии и взаимосвязи; основные положения экономической науки: концепции и гипотезы, представленные в трудах российских, зарубежных ученых и специалистов по вопросам управления торговыми организациями. При проведении расчетов применялись методы анализа абсолютных и относительных показателей, сравнение, факторный анализ.

Глава 1. Теоретические аспекты оплаты труда на предприятии

1.1. Понятие оплаты труда

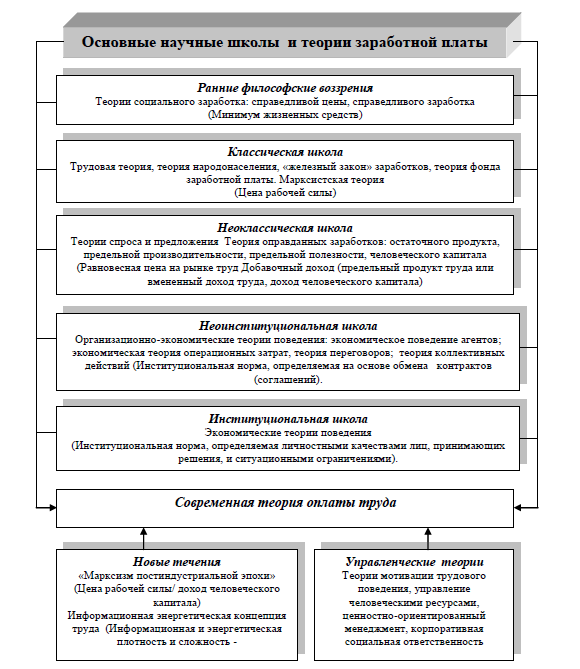

Заработная плата как экономическая категория принадлежит к числу сложных. Рядом с такими категориями, как прибыль, налоги, занятость, она является одним из главных элементов, своего рода нервным центром общественного организма[1].

Современная теория оплаты труда прошла достаточно большой эволюционный путь (рис. 1).

Рисунок 1 - Основные научные школы и теории заработной платы

Ранние философские воззрения получили отражение в теории социального заработка (справедливой цены или справедливого заработка), как минимума жизненных средств. Представители классической политической экономии утверждали, что заработная плата колеблется вокруг естественной цены труда - стоимости жизненных средств. Для ученых марксистского подхода при определении сущности заработной платы предметом исследования являются глубинные основы отношений товарного производства, анализ капитала как системы отношений отчуждения (работника от труда, его факторов и результата) и присвоения (труда, его факторов и результата). Они доказали, что заработная плата - это денежное выражение стоимости (или превращенной стоимости - цены) товара «рабочая сила»[2].

Ученые неоклассического направления при определении сущности заработной платы и ее уровня доказали влияние рыночных сил. Вследствие несовершенства рынков труда и информации учет различных факторов при определении собственной компенсационной политики осуществляется организациями в некотором диапазоне с верхним и нижним уровнем заработной платы. Сторонники теории предельной полезности показали принципиально новый подход к определению заработной платы через субъект – субъектные отношения, когда заработная плата наемного работника определяется либо как вмененный доход труда, который определяется на основе субъективной оценки степени его полезности[3].

В современном понимании заработная плата — это денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен за свой труд. Величина зарплаты является важнейшей составляющей мотивации работников к участию в оплачиваемой трудовой деятельности. В условиях полной самоокупаемости предприятиями затрат на оплату труда их величина играет существенную роль в регулировании спроса на труд[4].

Заработная плата - это отображение особенностей экономической системы, характерных для её целей и особенностей симулирования их достижения, с также политики государства относительно регулирования экономических отношений[5].

В настоящее время выделяют следующие основные виды оплаты труда.

1. Дифференцированная система оплаты труда базируется на дифференцировании заработной платы рабочих, то есть её величина зависит от разных факторов (квалификации рабочего, сложности и условий, труда, личных способностей). Выделяют следующие виды дифференцированной системы оплаты труда: основанные на использовании традиционной тарифной системы (жесткой), и гибкого подхода к определению размера заработка, когда заработная плата трудящегося зависит от изменения некоторых факторов (качества труда, отношения к ней, повышения квалифицированною уровня, которые влияют на её размер) [6]. Мировой опыт дает возможность выделить такие виды гибкого подхода к определению оплаты труда:

- изменяется тарифная часть заработной платы;

- гибкие премиальные системы, из-за которых изменяется премиальная часть заработной платы, которая зависит от конечных результатов работы предприятия;

- гибкие системы образования источников средств - фондов оплаты труда в зависимости от конечных показателей деятельности предприятия.

2. Индивидуальная система оплаты груда: контрактная (дифференциация по условиям найма); система вечного найма (Япония) [7].

3. Синтезированная система оплаты труда с элементами системы вечного найма и дифференциации по квалификации и конечными результатами работы[8].

Опыт зарубежных стран в сфере материального стимулирования труда (США, Германия, Дания) свидетельствуют о стойкой тенденции индивидуализации заработной платы, исходя из личных заслуг, деловых качеств и результатов работы каждого трудящегося, и необходимости учета этих факторов в определении заработной платы в других одинаковых условиях (одинаковая работа, стаж, должность, квалификация). Индивидуализацию заработной платы можно осуществлять как в результате дифференциации условий найма (прием по контракту), на регулярной оценке заслуг персонала непосредственно в процессе трудовой деятельности (бестарифные системы, определение рейтинга трудящихся), так и благодаря особой структуре тарифной системы, которой предусматривается дифференциация тарифных ставок того или иного разряда на две или три тарифные ставки в зависимости от индивидуальных способностей трудящегося, и результатов его деятельности[9].

Следует отметить, что особое внимание заслуживает тарифная система: это основа дифференциации работ в зависимости от их сложности, а трудящихся - от уровня их квалификации по разрядам тарифной сетки. Однако, в современных условиях традиционная тарифная система в её жёсткой форме уже неэффективна и требует усовершенствования, например, путём обеспечения её гибкостью. Опыт эффективного использования гибких тарифных систем существует в промышленности Швейцарии и Франции[10].

В состав фонда заработной платы входят фонд оплаты труда (регламентируемая часть фонда заработной платы) и сумма предоставляемых предприятием трудовых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли. Кроме фонда заработной платы в состав средств потребления входят доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов коллектива в имущество предприятия[11].

|

Фонд оплаты труда (ФОТ) |

Суммы трудовых и социальных льгот |

Дивиденды, проценты по акциям и вкладам в имущество |

|

Фонд заработной платы (ФЗП) |

||

|

Средства, направляемые на потребление |

||

Рисунок 2 - Состав средств, направляемых на потребление

Выплаты, составляющие фонд оплаты труда, включаются в себестоимость продукции, работ, услуг. Как видно из рисунка 2 в фонд заработной платы кроме фонда оплаты труда входит сумма предоставляемых фирмой трудовых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли. Данные выплаты в соответствии с действующим положением в себестоимость услуг не включаются. Наибольший удельный вес в составе средств направляемых на оплату труда занимает фонд оплаты труда[12].

В состав фонда оплаты труда включаются выплаты по заработной плате, исчисленные исходя из: сдельных расценок, тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества; стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией зарплаты в соответствии с действующим законодательство; систем премирования рабочих и служащих за производственные результаты; иных условий оплаты труда в соответствии с применяемыми на предприятии формами и системами оплаты труда[13].

|

Фонд заработной платы рабочих |

Фонд заработной платы служащих |

Фонд заработной платы прочих категорий работников |

||||||||

|

Часовой ФОТ |

Доплаты подросткам |

Доплаты кормящим матерям |

Оплата основных и дополнительных отпусков |

Оплата государственных обязанностей |

Вознаграждение за выслугу лет |

Выплаты из фонда потребления |

||||

|

Прямой сдельный Фонд оплаты труда |

Прямой тарифный фонд оплаты труда |

Системные премии и доплаты компен. характера |

||||||||

|

Дневной фонд заработной платы |

||||||||||

|

Месячный (годовой) фонд заработной платы |

||||||||||

|

Общий фонд заработной платы фирмы |

||||||||||

Рисунок 3 - Структура фонда заработной платы

Таким образом, фонд оплаты труда выражает суммарные издержки предприятия на оплату труда работников. Руководство предприятия вправе решать вопрос о допустимой величине фонда оплаты труда, исходя из конъюнктуры рынка, ситуации со стоимостью рабочей силы на рынке труда, необходимости обеспечения конкурентоспособности на рынке услуг, уровня инфляции[14].

1.2. Методика анализа оплаты труда

Анализ использования фонда оплаты труда ставит цель выявить нерациональные выплаты из фонда заработной платы, разработать мероприятия по экономии за счёт роста производительности труда и снижения трудоёмкости выпускаемой продукции[15].

Основными задачами анализа ФОТ являются: систематический контроль за использованием средств на оплату труда; выявление возможностей экономии средств за счет роста производительности труда и снижения трудоемкости.

Исследование литературных источников позволило сформировать следующий алгоритм анализа фонда оплаты труда.

1 этап. Анализ абсолютного изменения фонда оплаты труда.

Абсолютное отклонение определяется как разница между фактическим (отчетным) и плановым (базовым) значением фонда заработной платы:

ФЗПабс. = ФЗПфакт. - ФЗПпл. (1)

где ФЗП абс. – абсолютное отклонение фонда заработной платы;

ФЗПпл. – фонд заработной платы по плану;

ФЗПфакт. – фонд заработной платы фактически.

2 этап. Анализ постоянной и переменной частей фонда оплаты труда. Для оценки использования фонда оплаты труда в учетно-аналитической практике субъектов хозяйствования и в специальной экономической литературе применяют деление общего фонда оплаты труда на постоянную и переменную части. От правильности определения этих показателей в значительной степени зависят результаты аналитической работы. К переменной части оплаты труда рабочих относят заработную плату сдельщиков, которая напрямую зависит от объема выпуска продукции, премии и доплаты за производственные результаты и мастерство, а также сумму отпускных, относящуюся к переменной части[16]. К постоянной части оплаты труда рабочих относят повременную оплату труда (оплату по тарифным ставкам или окладам), а также доплаты за стаж, сверхурочное время, простои по вине предприятия и соответствующую сумму оплаты отпусков[17].

Деление фонда оплаты труда на постоянную и переменную части позволяет определить относительное изменение фонда оплаты труда. Относительное отклонение – разность между фактической суммой фонда оплаты труда и плановым фондом, скорректированным на коэффициент выполнения плана по производству. При этом корректируется только переменная часть фонда оплаты труда, которая изменяется пропорционально объему производства:

ФЗПотн. = ФЗПфакт. - ФЗПскоррект. (2)

ФЗПскоррект. = ФЗПпост.пл. + ФЗПпер.пл. * КВП (3)

где ФЗПотн. – относительное отклонение по фонду заработной платы;

ФЗПскоррект. – скорректированный фонд заработной платы;

ФЗП пост.пл.– постоянная часть фонда заработной платы по плану;

ФЗП пер.пл. – переменная часть фонда заработной платы по плану;

КВП – коэффициент выполнения плана по производству.

3 этап. Определение факторов, оказывающих влияние на изменение фонда оплаты труда.

Переменная часть фонда оплаты труда зависит от изменения объема производства, его структуры, удельной трудоемкости и среднечасовой заработной платы. Для расчета влияния этих факторов на абсолютное и относительное отклонения переменной части фонда заработной платы необходимо подготовить следующую информацию о показателях: переменная часть фонда заработной платы по плану; переменная часть фонда заработной платы, пересчитанная на фактический объем производства при плановой структуре; переменная часть фонда заработной платы, пересчитанная на фактический объем и фактическую структуру при плановой удельной трудоемкости и плановом уровне оплаты труда; переменная часть фонда заработной платы фактически при фактической удельной трудоемкости и плановом уровне оплате труда; переменная часть фонда заработной платы фактически[18].

Затем необходимо проанализировать причины изменения постоянной части фонда оплаты труда. Постоянная часть фонда заработной платы состоит из повременной оплаты труда, а также оплаты труда служащих, работников социальной сферы и других категорий работников, поэтому целесообразно отдельно изучать факторы влияния на повременную часть фонда заработной платы и оплату труда служащих. Постоянная часть фонда оплаты труда зависит от среднесписочной численности работников и среднегодовой заработной платы одного работника. В свою очередь среднегодовая заработная плата одного работника зависит от количества дней, отработанных одним рабочим, продолжительности рабочего дня и среднечасовой заработной платы за соответствующий промежуток времени.

Для аналитического исследования применяют следующую факторную модель:

ФЗПпост. = Ч * Д * t * ЗПч , (4)

где Ч – среднесписочная численность работников;

Д – количество дней, отработанных одним работником за год;

t – средняя продолжительность рабочего дня;

ЗПч – среднечасовая заработная плата одного работника.

Можно углубить анализ, изучив причины изменения средней заработной платы работников различных категорий, квалификаций и профессий. В ходе исследования целесообразно учитывать не только численность работников и среднюю заработную плату за соответствующий период, но и количество дней, отработанных одним работником, продолжительность рабочего дня и среднечасовую оплату труда[19].

3 этап. Установление соответствия темпов роста средней заработной платы и производительности труда.

Для расширенного воспроизводства, получения большей прибыли и роста рентабельности необходимо превышение темпов роста производительности труда над темпами роста заработной платы[20].

Сначала рассчитывается индекс заработной платы как отношение средней заработной платы за отчетный период фактически к средней заработной плате по плану, а также индекс производительности труда как отношение среднегодовой (дневной или часовой) выработки за отчетный период фактически к производительности труда плановой за соответствующий период[21]:

IЗП = ЗПфакт. / ЗПпл. (5)

где ЗПфакт, ЗПплан – средняя заработная плата фактически и по плану

IПТ = ПТфакт. / ПТпл. (6)

где ПТфакт, ПТплан – производительность труда фактически и по плану.

Далее рассчитывают сумму экономии или перерасхода фонда заработной платы в связи с изменением отклонений темпов роста производительности труда и заработной платы по следующей формуле:

Э = ФЗПфакт. * (IЗП * IПТ) / IЗП (7)

В условиях инфляции фонд заработной платы необходимо корректировать на индекс роста цен на потребительские товары и услуги за анализируемый период следующим образом:

IЗП = ЗП факт. / ЗП пл. * IЦ (8)

где IЦ – индекс цен.

Кроме вышеописанных процедур, полноту использования фонда заработной платы можно определить через относительное изменение трудовых ресурсов. Если фактическую среднегодовую численность работников сравнить с плановой численностью, скорректированной на коэффициент выполнения плана по объему производства, то результат покажет относительную экономию (+Э) или перерасход (+Э) по численности[22].

По результатам проведенного анализа делают выводы об эффективности использования фонда оплаты труда, выявляют проблемы и разрабатывают мероприятия, направленные на их решение.

Проведенное в первой главе работы исследование позволяет сделать вывод, что заработная плата — это денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен за свой труд. Величина зарплаты является важнейшей составляющей мотивации работников к участию в оплачиваемой трудовой деятельности.

В состав фонда заработной платы входят фонд оплаты труда (регламентируемая часть фонда заработной платы) и сумма предоставляемых предприятием трудовых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли. Фонд оплаты труда выражает суммарные издержки предприятия на оплату труда работников.

Анализ использования фонда оплаты труда ставит цель выявить нерациональные выплаты из фонда заработной платы, разработать мероприятия по экономии за счёт роста производительности труда и снижения трудоёмкости выпускаемой продукции (оказываемых услуг).

Глава 2. Анализ фонда оплаты труда в ООО «Спецавтоцентр-Лада»

2.1. Экономическая характеристика организации

Общество с ограниченной ответственностью «Спецавтоцентр-Лада» является официальным дилером по продаже автомобилей марки «ВАЗ», а также дистрибьютором по реализации запасных частей к автомобилям LADA на внутреннем рынке. ООО «Спецавтоцентр-Лада» представляет также владельцам автомобилей LADA необходимый комплекс услуг по ремонту и техническому обслуживания автомобилей на протяжении всего жизненного цикла.

Юридический адрес предприятия: 625001, г.Тюмень, ул.Ямская, 122.

Производственная структура предприятия представлена на рис. 4.

ООО «Спецавтоцентр-Лада»

Основное производство

Обслуживающее производство

Производственные участки

Складское хозяйство

Участки сервиса

Служба по технике безопасности

Участок жестяно-сварочных работ

Охрана

Магазин

Рисунок 4 - Производственная структура предприятия

Предприятие предлагает следующий перечень услуг по ремонту автомобилей: диагностика и ремонт двигателя, ходовой части, тормозной системы; диагностика, ремонт электрооборудования и систем впрыска топлива; ремонт узлов и агрегатов; ремонт кузовов любой сложности; окраска по технологии Dupont Duxone. Техническое обслуживание: технический осмотр по талонам сервисной книжки; замена масел и технических жидкостей; мойка автомобилей, узлов и агрегатов; шинный сервис: монтажные работы, балансировка, ремонт шин и камер; антикоррозионная обработка автомобилей; установка дополнительного оборудования: охранных комплексов, аудиосистем, электростеклоподъемников, люков; систем автомобильной громкой связи «Hands-Free», спутниковой охранно-поисковой системы «AutoConnex»; тонирование стёкол автомобиля, вклейка стекол, установка защит картера, сцепных устройств, локеров, шумоизоляция салона; комплексное «сезонное» обслуживание автомобилей.

Структура управления предприятием представлена на рис. 5 и является линейно-функциональной.

Директор

Заместитель директора по сервису

Коммерческий директор

Заместитель директора по общим вопросам

Главный бухгалтер

Отдел продаж

Юрист

Мастера производственных участков

Группа снабжения

Начальник стоянки

Приемка автомобилей

Охрана

Бухгалтерия

Сервис

Рисунок 5 - Организационная структура предприятия

В состав управляющей системы входят директор, функциональные подразделения и специалисты. В качестве управляемой системы выступают основные и вспомогательные подразделения предприятия. Такая структура обеспечивает разделение управленческого труда по функциям управления предприятием. В то же время данная структура управления характеризуется как негибкая, приспособленная для решения внутренних задач, а не внешних.

Для анализа основных экономических показателей деятельности предприятия было исследовано их изменение за 2014-2016 гг. (табл. 2).

Таблица 1

Динамика основных показателей деятельности

ООО «Спецавтоцентр-Лада» за 2016-2016 гг.

|

Наименование показателя |

Ед. изм. |

Значение показателя |

Изменение показателя |

|||||

|

2014 |

2015 |

2016 |

Абсолютное |

Относительное |

||||

|

2015/ 2014 |

2016/ 2015 |

2015/2014 |

2016/ 2015 |

|||||

|

Выручка |

тыс. руб. |

6521909 |

10519102 |

15072602 |

3997193 |

4553500 |

61,29 |

43,29 |

|

Численность работающих |

чел. |

104 |

159 |

227 |

55 |

68 |

52,88 |

42,77 |

|

в том числе рабочих |

чел. |

73 |

100 |

141 |

27 |

41 |

36,99 |

41,00 |

|

Выработка на одного работающего |

тыс. руб. |

62710,66 |

66157,87 |

66399,13 |

3447,21 |

241,26 |

5,5 |

0,36 |

|

рабочего |

тыс. руб. |

89341,22 |

105191,02 |

106897,89 |

15849,8 |

1706,87 |

17,74 |

1,62 |

|

Фонд заработной платы работающих |

тыс. руб. |

16224 |

30528 |

54480 |

14304 |

23952 |

88,17 |

78,46 |

|

в том числе рабочих |

тыс. руб. |

9811 |

17160 |

29610 |

7349 |

12450 |

74,91 |

72,55 |

|

Среднегодовая заработная плата работающего |

тыс. руб. |

156 |

192 |

240 |

36 |

48 |

23,08 |

25,00 |

|

рабочего |

тыс. руб. |

134,4 |

171,6 |

210 |

37,2 |

38,4 |

27,68 |

22,38 |

|

Коэффициент опережения темпов роста производительности труда над темпами роста заработной платы |

раз |

- |

0,857 |

0,802 |

- |

-0,054 |

- |

- |

|

Полная себестоимость продаж |

тыс. руб. |

4760994 |

7573753 |

10927636 |

2812759 |

3353883 |

59,08 |

44,28 |

|

Затраты на 1 рубль продаж |

руб. |

0,73 |

0,72 |

0,72 |

-0,01 |

- |

-1,37 |

- |

|

Прибыль от продаж |

тыс. руб. |

1760915 |

2945349 |

4144966 |

1184434 |

1199617 |

67,26 |

40,73 |

|

Рентабельность продаж |

% |

36,99 |

38,89 |

37,93 |

1,9 |

-0,96 |

- |

- |

Из данных табл. 1 видно, что в 2015 г. выручка увеличилась по сравнению с 2014 г. на 3 997 193 тыс.руб., или на 61,29 %. В 2016 г. темпы прироста выручки снизились и составили 43,29 % по сравнению с 2015 г. В абсолютном выражении выручка увеличилась в 2016 г. по сравнению с 2015 г. на 4 553 500 тыс.руб. В целом данная тенденция свидетельствует о росте спроса на товары и услуги предприятия. Численность работающих на протяжении всего исследуемого периода возрастала: в 2015 г. она увеличилась по сравнению с 2014 г. на 55 чел., или на 52,88 %, а в 2016 г. еще на 68 чел., или на 42,77 %. Численность рабочих в 2015 г. увеличилась на 27 чел., или на 36,99 %, а в 2016 г. – на 41 чел., или на 41,00 %. Рост численности работающих связан с увеличением объема продаж и необходимостью в связи с этим принятия дополнительных работников.

Производительность труда в 2015 г. увеличилась относительно показателя 2014 г. как в расчете по общей численности работающих, так и в расчете по численности рабочих. Производительность труда одного работающего в 2015 г. выше показателя 2014 г. на 5,50 %, а по рабочим – на 17,74 %. В 2016 г. темпы прироста производительности труда ниже: в расчете по численности всех работающих – лишь 0,36 %, а по рабочим – 1,62 %. Рост производительности труда отстает от роста выручки; это свидетельствует о том, что увеличение выручки происходило преимущественно за счет экстенсивных факторов (увеличение численности работающих), что негативным образом характеризует предприятие.

Анализируя данные таблицы 1, следует отметить, что полная себестоимость продаж в 2015 г. росла меньшими темпами, чем выручка. Затраты на рубль продаж в 2015 г. ниже показателя 2014 г. на 0,01 руб., или на 1,37 %. В 2016 г. затраты на рубль продаж не изменились по сравнению с 2015 г. Полная себестоимость продукции в 2016 г. превысила уровень 2015 г. на 44,28 % (при росте выручки на 43,29 %). Отметим, что в 2016 г. темпы роста выручки ниже темпов роста полной себестоимости, что отрицательным образом сказалось на прибыли.

Прибыль от продаж в 2015-2016 гг. возрастала: в 2015 г. она увеличилась на 67,26 % по сравнению с 2014 г., а в 2016 г. на 40,73 % относительно 2015 г. Снижение темпа роста прибыли от продаж в 2016 г. обусловлено тем, что затраты на 1 рубль продаж в 2016 г. не сокращались.

Рентабельность продаж в 2014 г. составляла 27 %. В 2015 г. этот показатель был несколько выше и составлял 28 %. Однако, в 2016 г. отмечается снижение показателя до 27,50 %. Отрицательный факт снижения рентабельности продаж в 2016 г. вызван отставанием темпов роста прибыли от темпов роста выручки. Снижение рентабельности продаж в 2016 г. по сравнению с показателем 2015 г. обусловлено опережением темпов роста полной себестоимости продаж над темпами роста выручки.

2.2. Исследование действующих в организации форм и систем оплаты труда. Анализ заработной платы работников

В ООО «Спецавтоцентр-Лада» применяется повременно–премиальная система оплаты труда, осуществляются все законодательно регламентируемые выплаты: пособия по временной нетрудоспособности, выходные пособия в связи с сокращением штатов, материальная помощь. В ООО «Спецавтоцентр-Лада» действует система премирования, которая предусматривает премию в размере 10 % от оклада при выполнении предприятием плана по продажам за месяц. Система премирования охватывает всех работников предприятия и по категориям персонала не дифференцируется.

На предприятии применяется поэлементное планирование затрат на оплату труда. К планируемому ФОТ за определенное время работы относятся также компенсации и доплаты, определяемые трудовым законодательством РФ. Плановый ФОТ за время, которое не является неотработанным, включает в себя следующие показатели: оплату дополнительных и очередных отпусков; оплату учебных отпусков. Общее значение ФОТ по категориям персонала образуется путем суммирования ФОТ за отработанное и неотработанное время.

Ответственный за планирование ФОТ – главный бухгалтер предприятия.

Динамика среднегодовой заработной платы работников представлена в таблице 2.

Таблица 2

Динамика среднегодовой заработной платы

в ООО «Спецавтоцентр-Лада» за 2014-2016 гг.

|

Наименование показателя |

Значение показателя |

Изменение показателя |

|||||

|

2014 |

2015 |

2016 |

Абсолютное |

Относительное |

|||

|

2015/ 2014 |

2016/ 2015 |

2015/2014 |

2016/ 2015 |

||||

|

Среднегодовая заработная плата работающего, тыс.руб. |

156 |

192 |

240 |

36 |

48 |

23,08 |

25,00 |

|

рабочего, тыс.руб. |

134,4 |

171,6 |

210 |

37,2 |

38,4 |

27,68 |

22,38 |

По данным таблицы 2 видно, что среднегодовая заработная плата в 2014-2016 гг. возрастает. В среднем по предприятию она увеличилась в 2015 г. на 23,08 %, а в 2016 г. еще на 25,00 %. По рабочим данные показатели составляют соответственно 27,68 и 22,38 %. В 2016 г. среднемесячная заработная плата составила 20 тыс.руб. в среднем по предприятию и 17,50 тыс.руб. – по рабочим.

Анализ уровня заработной платы по категориям работников представлен в таблице 3. Фонд оплаты труда в целом по предприятию вырос в 2015 г. на 88,17 %, а в 2016 г. еще на 78,46 %. Такой значительный рост обусловлен, главным образом увеличением численности персонала. Однако, темпы роста среднегодовой заработной платы также были существенными.

Если сравнивать темпы роста заработной платы работников в целом и рабочих, то в 2015 г. заработная плата рабочих выросла на больший процент, чем работников в целом. В 2016 г. ситуация изменилась на противоположную. Однако, в целом темпы роста заработной платы сопоставимы.

В 2014 г. среднегодовая заработная плата в среднем по работникам была 1,16 раза выше, чем по рабочим. В 2015 г. этот показатель составил 1,12, а в 2016 г. – 1,14.

Таблица 3

Динамика среднегодовой заработной платы по категориям

персонала ООО «Спецавтоцентр-Лада» за 2014-2016 гг.

|

Наименование показателя |

Значение показателя |

Изменение показателя |

|||||

|

2014 |

2015 |

2016 |

Абсолютное |

Относительное |

|||

|

2015/ 2014 |

2016/ 2015 |

2015/2014 |

2016/ 2015 |

||||

|

Фонд заработной платы работающих, тыс.руб. |

16224 |

30528 |

54480 |

14304 |

23952 |

88,17 |

78,46 |

|

в том числе рабочих, тыс.руб. |

9811 |

17160 |

29610 |

7349 |

12450 |

74,91 |

72,55 |

|

Среднегодовая заработная плата работающего, тыс.руб. |

156 |

192 |

240 |

36 |

48 |

23,08 |

25,00 |

|

рабочего, тыс.руб. |

134,4 |

171,6 |

210 |

37,2 |

38,4 |

27,68 |

22,38 |

Таким образом, разрыв между заработной платой рабочих и руководителей остается достаточно постоянным на протяжении всех трех анализируемых лет.

2.3. Анализ фонда оплаты труда работников

Динамика фонда оплаты труда представлена в таблице 4. Данные таблицы 4 свидетельствуют об увеличении фонда оплаты труда работающих в 2015 г. на 88,17 % по сравнению с 2014 г., в 2016 г. – на 78,46 % в сравнении с 2015 г. как за счет в увеличения постоянной, так и переменной части фонда оплаты труда работающих, обусловленным ростом численности работающих соответственно на 55 чел. и 68 чел. В то же время можно наблюдать незначительное превышение показателей роста постоянной части фонда оплаты труда работающих над переменной частью. Оплата отпусков в 2015 г. составила 1 963 тыс.руб., что на 84,81 % больше показателя 2014 г. Темп прироста затрат на оплату отпусков в 2015 г. практически совпал с темпом прироста повременной и постоянной оплаты труда. В 2016 г. темп прироста затрат на оплату отпусков сократился до 57,26 %; затраты на оплату отпусков составили 3 087 тыс.руб. Отставание темпов прироста оплаты отпусков в 2016 г. от темпов прироста повременной оплаты труда обусловлена тем, что в 2016 г. не все работники воспользовались правом ежегодного отпуска. Некоторым работникам отпуск был перенесен на 2016 г.

Таблица 4

Динамика фонда оплаты труда по ООО «Спецавтоцентр-Лада» за 2014-2016 гг.

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2014 год |

2015 год |

2016 год |

2015/ 2014 |

2016/ 2015 |

|

|

Постоянная часть ФОТ работающих, всего, тыс. руб. в том числе: |

10958 |

20641 |

36997 |

88,37 |

79,24 |

|

Повременная оплата труда по окладу, тыс. руб. |

10470 |

19607 |

35658 |

87,27 |

81,86 |

|

Доплаты, всего, тыс. руб. в том числе |

488 |

1034 |

1339 |

111,89 |

29,50 |

|

За работу в выходные и праздничные дни, тыс. руб. |

488 |

1034 |

1339 |

111,89 |

29,50 |

|

Переменная часть ФОТ работающих, всего, тыс. руб. в том числе: |

4055 |

7632 |

14053 |

88,21 |

84,13 |

|

Премии, тыс. руб. |

4055 |

7632 |

14053 |

88,21 |

84,13 |

|

Всего оплата труда без отпускных, тыс. руб. |

15013 |

28273 |

51050 |

88,32 |

80,56 |

|

Оплата отпусков, тыс. руб. |

1053 |

1963 |

3087 |

86,42 |

57,26 |

|

Оплата больничных листов за счет работодателя, тыс. руб. |

158 |

292 |

343 |

84,81 |

17,47 |

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

Отметим, что в деятельности предприятия имеет место такой негативный факт, как увеличение затрат на оплату больничных листов. Если в 2014 г. данный показатель составлял 158 тыс.руб., то в 2015 г. он увеличился на 84,81 % и составил 292 тыс.руб. В 2016 г. увеличение этой статьи затрат продолжилось: затраты составили 343 тыс.руб., что на 17,47 % выше показателя 2015 г.

Постоянная часть фонда оплаты труда работающих на предприятии увеличивается ежегодно за счет увеличения количества работающих, доплат за выходные и праздничные дни. Переменная часть фонда оплаты труда работающих увеличивается за счет выплат премий. Этот факт указывает на недостатки в организации производственного процесса, в частности на не рациональное использование рабочего времени.

В 2015 г. абсолютное изменение фонда оплату труда работающих составило:

∆ФЗПабс = 30 528 – 16 224 = 14 304 тыс. руб.

В 2016 г. данный показатель составил:

∆ФЗПабс = 54 480 - 30 528 = 23 952 тыс. руб.

Рассчитаем относительные отклонения фонда оплату труда работающих.

В 2015 г. объем реализации продукции возрос относительно 2014 г. на 61,29 %, поэтому скорректированное значение переменной части ФОТ составляет: 4 055 * 161,29 % = 6 540 тыс.руб.

∆ФЗПотн = 30 528 – (10 958 + 6 540 + 1 053 + 158) = 11 819 тыс.руб.

Следовательно, относительное превышение фонда заработной платы в 2015 г. по сравнению с 2014 г. составило 11 819 тыс. руб.

В 2016 г. объем реализации продукции возрос относительно 2015 г. на 43,29 %, поэтому скорректированное значение переменной части ФОТ составляет: 7 632 * 143,29 % = 10 936 тыс.руб.

∆ФЗПотн = 54 480 – (20 641 + 10 936 + 1 963 + 292) = 20 648 тыс.руб.

Относительное превышение фонда заработной платы в 2016 г. по сравнению с 2015 г. составило 20 648 тыс. руб.

Произведем расчет влияния факторов – численности работающих, числа отработанных дней одним работающим в течение года, среднедневной заработной платы – на фонд оплаты труда методом цепных подстановок (таблицы 5 и 6).

По данным табл. 6 можно сделать вывод, что увеличение ФЗП в 2015 г. по сравнению с 2014 г. произошло на 8 579 тыс.руб. за счет увеличения численности работающих, а на 5 725 тыс.руб. – за счет увеличения среднедневной заработной платы.

Таблица 5

Факторный анализ фонда оплаты труда в 2015 г.

|

№ п/п |

Численность работающих, чел. |

Число рабочих дней одного работающего в год, чел.-дней |

Среднедневная заработная плата работающего, тыс.руб. |

ФЗП, тыс. руб. |

Изменение ФЗП, тыс. руб. |

|

1 |

2014 – 104 |

2014 - 216 |

2014 – 0,7222 |

16224 |

- |

|

2 |

2015 – 159 |

2014 - 216 |

2014 – 0,7222 |

24803 |

+8579 |

|

3 |

2015 – 159 |

2015 - 216 |

2014 – 0,7222 |

24803 |

- |

|

4 |

2015 - 159 |

2015 – 216 |

2015 – 0,8810 |

30528 |

+5725 |

|

Итого влияние факторов |

+14304 |

||||

Таблица 6

Факторный анализ фонда оплаты труда в 2016 г.

|

№ п/п |

Численность работающих, чел. |

Число рабочих дней одного работающего в год, чел.-дней |

Среднедневная заработная плата работающего, тыс.руб. |

ФЗП, тыс. руб. |

Изменение ФЗП, тыс. руб. |

|

1 |

2015 – 159 |

2015 - 216 |

2015 – 0,8810 |

30528 |

|

|

2 |

2016 – 227 |

2015 - 216 |

2015 – 0,8810 |

43197 |

+12669 |

|

3 |

2016 – 227 |

2016 – 217 |

2015 – 0,8810 |

43397 |

+200 |

|

4 |

2016 – 227 |

2016 – 217 |

2016 – 1,1060 |

54480 |

+11083 |

|

Итого влияние факторов |

+23952 |

||||

По данным табл. 6 можно сделать вывод, что увеличение ФЗП в 2016 г. по сравнению с 2015 г. на 12 669 тыс. руб. произошло за счет увеличения численности работающих, на 200 тыс.руб. – за счет увеличения количества рабочих дней и на 11 083 тыс.руб. за счет роста среднедневной заработной работающих.

Динамика среднегодовой заработной платы работников представлена в таблице 7. Среднегодовая заработная плата одного работающего с 2014 по 2016 гг. увеличивалась в каждом отчетном периоде и в 2016 г. составила 240 тыс. руб., поэтому необходимо проанализировать причины изменения заработной платы работающих. При этом нужно учитывать, что среднегодовая заработная плата работающих зависит от количества отработанных дней каждым работником, средней продолжительности рабочего дня и среднечасовой зарплаты.

Таблица 7

Динамика изменений средней заработной платы работающих

ООО «Спецавтоцентр-Лада» за 2014-2016 гг.

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2014 год |

2015 год |

2016 год |

2015/ 2014 |

2016/ 2015 |

|

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

|

Среднегодовая численность работающих, чел. |

104 |

159 |

227 |

52,89 |

42,77 |

|

Отработано дней одним работающим за год, дней |

216 |

216 |

217 |

- |

0,46 |

|

Средняя продолжительность рабочего дня, ч |

7,80 |

7,80 |

7,80 |

- |

- |

|

Среднегодовая заработная плата одного работающего, тыс. руб. |

156,00 |

192,00 |

240,00 |

23,08 |

25,00 |

|

Среднедневная заработная плата одного работающего, тыс.руб. |

0,722 |

0,889 |

1,106 |

23,08 |

24,41 |

|

Среднечасовая заработная плата одного работающего, тыс. руб. |

0,093 |

0,114 |

0,142 |

23,08 |

24,41 |

Факторный анализ представлен в таблице 8.

По данным табл. 8 можно сделать вывод о том, что в 2015 г. увеличение среднегодовой заработной платы работающего произошло исключительно за счет роста среднечасовой зарплаты, то есть за счет влияния качественного фактора. Годовая заработная плата в 2015 г. возросла на 36 тыс. руб. в сравнении с 2014 г.

Таблица 8

Факторный анализ среднегодовой заработной платы в 2015 г.

|

№ п/п |

Число рабочих дней одного работающего в год, чел.-дней |

Продолжительность рабочего дня, час |

Среднечасовая заработная плата работающего, тыс.руб. |

Среднегодовая заработная плата, тыс. руб. |

Изменение среднегодовой заработной платы, тыс. руб. |

|

1 |

2014 - 216 |

2014 - 7,8 |

2014 – 0,093 |

156,00 |

|

|

2 |

2015 - 216 |

2014 - 7,8 |

2014 – 0,093 |

156,00 |

- |

|

3 |

2015 - 216 |

2015 - 7,8 |

2014 – 0,093 |

156,00 |

- |

|

4 |

2015 - 216 |

2015 - 7,8 |

2015 – 0,114 |

192,00 |

+36,00 |

|

Итого влияние факторов |

+36,00 |

||||

Факторный анализ среднегодовой заработной платы в 2016 г. представлен в таблице 9.

Таблица 9

Факторный анализ среднегодовой заработной платы в 2016 г.

|

№ п/п |

Число рабочих дней одного работающего в год, чел.-дней |

Продолжительность рабочего дня, час |

Среднечасовая заработная плата работающего, тыс.руб. |

Среднегодовая заработная плата, тыс. руб. |

Изменение среднегодовой заработной платы, тыс. руб. |

|

1 |

2015 - 216 |

2015 - 7,8 |

2015 – 0,114 |

192,00 |

|

|

2 |

2016 – 217 |

2015 - 7,8 |

2015 – 0,114 |

193,00 |

+1,00 |

|

3 |

2016 – 217 |

2016 - 7,8 |

2015 – 0,114 |

193,00 |

- |

|

4 |

2016 – 217 |

2016 - 7,8 |

2016 – 0,142 |

240,00 |

+47,00 |

|

Итого влияние факторов |

+48,00 |

||||

Данные табл. 9 свидетельствуют об увеличении на 48 тыс. руб. среднегодовой заработной платы работающего в 2016 г. Это произошло за счет следующих факторов:

1) увеличения числа отработанных одним работающим рабочих дней в течение года – на 1,00 тыс.руб.;

2) за счет увеличения среднечасовой заработной платы работающего - на 47 тыс.руб.

Для оценки эффективности оплаты труда используем такие показатели, как выручка и прибыль на 1 рубль заработной платы. В процессе анализа изучим динамику показателей табл. 10. Данные табл. 10 показывают, что эффективность использования средств фонда оплаты труда на предприятии снижается. В 2015 г. по сравнению с 2014 г. на один рубль заработной платы получено меньше выручки на 14,28 %, а чистой прибыли – на 11,10 %. В 2016 г. данная тенденция имела продолжение: на один рубль заработной платы получено меньше выручки на 19,71 %, а чистой прибыли – на 21,13 %, чем в 2015 г.

Таблица 10

Показатели эффективности использования средств на оплату труда в ООО «Спецавтоцентр-Лада» в 2014-2016 гг.

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2014 год |

2015 год |

2016 год |

2015/ 2014 |

2016/ 2015 |

|

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

|

Выручка, тыс. руб. |

6521909 |

10519102 |

15072602 |

61,29 |

43,29 |

|

Среднесписочная численность работающих, чел. |

104 |

159 |

227 |

52,89 |

42,77 |

|

Чистая прибыль, тыс.руб. |

1408108 |

2355615 |

3315516 |

67,29 |

40,75 |

|

Среднегодовая выработка одного работающего, тыс. руб. |

62710,66 |

66157,87 |

66399,13 |

5,50 |

0,37 |

|

Выручка на 1 рубль заработной платы, руб. |

401,99 |

344,57 |

276,66 |

-14,28 |

-19,71 |

|

Сумма чистой прибыли на 1 рубль заработной платы, руб. |

86,79 |

77,16 |

60,86 |

-11,10 |

-21,13 |

Далее проведем анализ затрат на оплату труда в результате изменения трудоемкости и зарплатоемкости продукции (табл. 11).

Таблица 11

Показатели затрат на оплату труда в ООО «Спецавтоцентр-Лада»

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2014 год |

2015 год |

2016 год |

2015/ 2014 |

2016/ 2015 |

|

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

|

Выручка, тыс. руб. |

6521909 |

10519102 |

15072602 |

61,29 |

43,29 |

|

Среднесписочная численность работающих, чел. |

104 |

159 |

227 |

52,89 |

42,77 |

|

Зарплатоотдача, руб. |

401,99 |

344,57 |

276,66 |

-14,28 |

-19,71 |

|

Зарплатоемкость продукции, руб. |

0,0025 |

0,0029 |

0,0036 |

16,66 |

24,55 |

|

Трудоемкость продаж, руб. |

0,000016 |

0,000015 |

0,0000015 |

-6,25 |

- |

По данным табл. 11 можно утверждать о сокращении заплатоотдачи: в 2015 г. данный показатель снизился на 14,28 % относительно 2014 г., а в 2016 г. еще на 19,71 %. Это свидетельствует, что в исследуемом периоде сокращается выручка, приходящаяся на 1 рубль затрат на оплату труда. В свою очередь, зарплатоемкость труда увеличивается.

Проведем анализ эффективности использования средств на оплату труда, выделив из этих затрат непроизводительные выплаты из фонда оплаты труда (табл. 12).

Таблица 12

Анализ непроизводительных выплат из фонда оплаты труда

в ООО «Спецавтоцентр-Лада» за 2014-2016 гг.

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2014 год |

2015 год |

2016 год |

2015/ 2014 |

2016/ 2015 |

|

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

|

Непроизводительные выплаты из фонда оплаты труда в том числе |

646 |

1326 |

1682 |

105,26 |

26,85 |

|

За работу в выходные и праздничные дни, тыс. руб. |

488 |

1034 |

1339 |

111,89 |

29,50 |

|

Оплата больничных листов за счет работодателя, тыс. руб. |

158 |

292 |

343 |

84,81 |

17,47 |

|

Удельный вес непроизводительных выплат в фонде оплаты труда, % |

3,98 |

3,39 |

3,09 |

- |

- |

|

Коэффициент эффективности использования средств, направляемых на оплату труда и социальные выплаты |

0,9602 |

0,9661 |

0,9691 |

- |

- |

Анализируя данные таблицы 12, отметим, что непроизводительные выплаты из фонда оплаты труда в 2014-2016 гг. растут. В 2015 г. они увеличились на 105,26 % относительно 2014 г. В первую очередь это вызвано увеличением оплаты труда за работу в выходные и праздничные дни. В 2016 г. непроизводительные выплаты увеличились на 26,85 % относительно 2015 г. Имеет место рост затрат как на оплату работы в выходные и праздничные дни, так на оплату больничных листов. Вместе с тем, нельзя не отметить такой положительный факт, как снижение удельного веса непроизводительных выплат в фонде заработной платы: если в 2014 г. данный показатель составлял 3,98 %, то к 2016 г. он снизился до 3,09 %. В результате коэффициент эффективности использования средств, направляемых на оплату труда в 2015 г. составил 0,9661, что на 0,0059 пункта выше, чем в 2014 г., а в 2016 г. увеличился еще на 0,003 пункта и составил 0,9691.

2.4. Анализ соотношения темпов роста производительности труда и темпов роста средней заработной платы

Важным элементом анализа фонда оплаты труда является выявление соответствия между темпами изменения заработной платы и производительности труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости услуг и уменьшение суммы прибыли. Изменение средней заработной платы работающих ООО «Спецавтоцентр-Лада» за период характеризуется следующими индексами:

В 2015 г.: . В 2016 г.:

Аналогично индексы производительности труда составили:

В 2015 г.: . В 2016 г.:

Таким образом, на анализируемом предприятии темпы производительности труда отстают от темпов роста заработной платы. Коэффициент опережения равен:

В 2015 г.: В 2016 г.:

Отставание темпов роста производительности труда от темпов роста заработной платы наблюдается как в 2015 г., так и в 2016 г. Причем, отметим снижение данного на 0,054 пункта в 2016 г. Это свидетельствует о неэффективном использовании средств на оплату труда.

В результате превышения роста заработной платы над ростом производительности труда происходит увеличение себестоимости продаж, которое можно рассчитать по формуле:

, (9)

где Рв и Рз – соответственно проценты роста производительности труда и заработной платы;

У – удельный вес заработной платы в себестоимости продаж.

В 2015 г.: . В 2016 г.:

Увеличение себестоимости в свою очередь повлекло за собой снижение темпов прироста прибыли и рентабельности продаж. Сумма перерасхода фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты составила:

В 2015 г.: тыс. руб.

В 2016 г.: тыс.руб.

Для оценки эффективности затрат на оплату труда сопоставим также темпы роста производительности труда и премиальных выплат (табл. 13).

Таблица 13

Сопоставление производительности труда и премиальных выплат в ООО «Спецавтоцентр-Лада» за 2014-2016 гг.

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2014 год |

2015 год |

2016 год |

2015/ 2014 |

2016/ 2015 |

|

|

Премии на одного работника, тыс. руб. |

38,99 |

48,00 |

61,91 |

23,11 |

28,97 |

|

Среднегодовая выработка одного работающего, тыс. руб. |

62710,66 |

66157,87 |

66399,13 |

5,50 |

0,37 |

|

Коэффициент опережения темпов роста производительности труда над темпами роста премиальных выплат |

- |

0,238 |

0,013 |

||

По данным таблицы 13 видно, что темпы роста премий значительно опережают темпы роста производительности труда. Причем, если в 2015 г. соотношение темпов роста производительности труда и темпов роста премиальных выплат составляло 0,238, то в 2016 г. оно еще более сократилось и составило лишь 0,013. Таким образом, систему премирования нельзя отнести к категории эффективных, она не способствует росту трудовой активности работников.

Подводя итог анализу оплаты труда на предприятии, сделаем следующие выводы.

В ООО «Спецавтоцентр-Лада» применяется повременно–премиальная система оплаты труда, осуществляются все законодательно регламентируемые выплаты: пособия по временной нетрудоспособности, выходные пособия в связи с сокращением штатов, материальная помощь. В ООО «Спецавтоцентр-Лада» действует система премирования, которая предусматривает премию в размере 10 % от оклада при выполнении предприятием плана по продажам за месяц. Система премирования охватывает всех работников предприятия и по категориям персонала не дифференцируется.

Наибольший удельный вес в фонде заработной платы составляет постоянная часть оплаты труда. Постоянная часть фонда оплаты труда работающих на предприятии увеличивается ежегодно за счет роста количества работающих, доплат за выходные и праздничные дни. Переменная часть фонда оплаты труда работающих увеличивается за счет выплат премий, темпы роста которых значительно опережают темпы роста производительности труда. Таким образом, систему премирования нельзя отнести к категории эффективных, она не способствует росту трудовой активности работников.

Таким образом, для эффективного использования средств фонда оплаты труда в ООО «Спецавтоцентр-Лада» на перспективу необходимо пересмотреть условия премирования персонала, провести мероприятия по сокращению целодневных потерь рабочего времени, повышению производительности труда и увеличению доли чистой прибыли в общей сумме заработной платы.

Глава 3. Пути совершенствования оплаты труда на предприятии

В ходе анализа деятельности ООО «Спецавтоцентр-Лада» были получены данные о системе оплаты труда, применяемой в организации. На предприятии применяется простая повременно-премиальная система заработной платы. Существующая система оплаты труда ООО «Спецавтоцентр-Лада» с точки зрения стимулирования труда сотрудников является непривлекательной и как инструмент воздействия на эффективность труда работника и с точки зрения планирования. Основными работниками, от которых в большей степени зависит выручка предприятия, являются менеджеры по персоналу. Система их премирования не является обоснованной (выплачиваются стандартные премии в размере 10 % от оклада при выполнении плана продаж за месяц) и не учитывает индивидуальный вклад работника в общий результат. Это снижает уровень мотивации у сотрудников, что сказывается в свою очередь на производительности труда.

В связи с этим предлагается внедрение процедуры оценки персонала, на основе результатов которой будут приниматься решения об установлении процента премий менеджерам по продажам. Такую оценку предлагается проводить ежеквартально. В качестве инструментария оценки предлагается использование чек-листов. Предлагаемый чек-лист оценки менеджера по продажам представлен в Приложении 1.

Предлагаемая процедура проведения оценки состоит из следующих этапов.

Оценка проводится для каждого менеджера по продажам ежеквартально начальником отдела продаж. Для оценки начальник отдела продаж подготавливает по три чек-листа на каждого менеджера по продажам. Каждому из 20 оцениваемых параметров присваивается один балл. Так как оценка выставляет по трем чек-листам, то итоговая оценка получается путем усреднения (деление на 3). По результатам оценки менеджерам по продажам присваиваются уровни согласно таблице 14.

Таблица 14

Уровни менеджеров по продажам

|

Результат оценки по чек-листам |

|

|

Балл |

Уровень |

|

20 |

Продвинутый |

|

16-19 |

Стандарт |

|

10-15 |

Базовый |

|

0-9 |

Профнепригодность |

В зависимости от уровня менеджеру по продажам назначается процент премии (действует в течение следующего квартала).

Таблица 15

Процент премии менеджера по продажам в зависимости

от полученных результатов

|

Уровень |

Процент премии |

|

Продвинутый |

15 % |

|

Стандарт |

10 % |

|

Базовый |

5 % |

|

Профнепригодность |

- |

Текущие расходы, которые организация понесет в связи с изменение системы оплаты на предприятии, рассчитаем следующим образом. В настоящее время все менеджеры по продажам получают премию (при выполнении плана продаж) в размере 10 %. По предлагаемой системе максимальный размер премии – 15 %. В штате ООО «Спецавтоцентр-Лада» 53 менеджера по продажам. Среднегодовая премия одного менеджера по продажам составляет 61,91 тыс.руб. Всего затрат на премирование менеджеров по продажам: 53 * 61,91 = 3 281 тыс.руб. Таким образом, при условии, что все менеджеры по продажам будут соответствовать категории «продвинутый уровень» затраты на выплату премий составят: 3 281 * 15 / 10 = 4 922 тыс.руб. Затраты на выплату премий менеджерам по продажам возрастут на 1 641 тыс.руб. (4 922 – 3 281).

Предложенная процедура позволит оценить профессиональные качества работника, принять решение о назначении процента премии, а также о необходимости повышения квалификации.

Для повышения стабильности состава трудового коллектива, повышения материальной заинтересованности к труду работников предлагается внедрить на предприятии надбавку за стаж работы в ООО «Спецавтоцентр-Лада». Данный вид надбавки к заработной плате широко распространен на предприятиях и его цель – материально заинтересовать работников в продолжении трудовой деятельности на конкретном предприятии. Предлагается надбавку за выслугу лет установить всем работникам в виде процента к окладу или тарифной ставке. Рекомендуемая шкала надбавки за выслугу лет приведена в таблице 16.

Таблица 16

Шкала надбавок к зарплате работников ООО «Спецавтоцентр-Лада»

за выслугу лет

|

1 |

Число полных лет, отработанных на предприятии |

3 |

5 |

7 |

10 |

12 |

15 |

|

2 |

Размер надбавки за выслугу лет, % к окладу или тарифной ставке |

3 |

5 |

7 |

15 |

17 |

20 |

Следовательно, рекомендуемая система надбавок за выслугу лет, должна способствовать сокращению текучести кадров и повышению заинтересованности работников в продолжительной трудовой деятельности в ООО «Спецавтоцентр-Лада».

Дополнительные текущие расходы по данному мероприятию связаны с расходами на выплату надбавок и страховых взносов, начисляемых в установленном законом порядке. Распределение работников ООО «Спецавтоцентр-Лада» по стажу работы на предприятии представлено в таблице 17.

Затраты на выплату доплат за стаж работы составляют 982,46 тыс.руб.

Внедрение предлагаемых доплат способствует закреплению работников за предприятием.

Таблица 17

Распределение работников ООО «Спецавтоцентр-Лада» по стажу работы на предприятии

|

Число полных лет, отработанных в ООО «Спецавтоцентр-Лада» |

Число работников, чел. |

Затраты на оплату труда по тарифным ставкам и окладам, тыс.руб. |

Планируемые расходы за стаж работы на предприятии, тыс.руб. |

|

|

Менее 3 |

72 |

12380 |

- |

|

|

3 |

89 |

12650 |

379,50 |

|

|

5 |

45 |

7050 |

352,50 |

|

|

7 |

21 |

3578 |

250,46 |

|

|

Итого |

227 |

35658 |

982,46 |

|

Выводы. Таким образом, в целях совершенствования оплаты труда в ООО «Спецавтоцентр-Лада» предлагается:

1) внедрение ежеквартальной процедуры оценки персонала, на основе результатов которой будут приниматься решения об установлении процента премий менеджерам по продажам. В качестве инструментария оценки предлагается использование чек-листов. Предложенная процедура позволит оценить профессиональные качества работника, принять решение о назначении процента премии, а также о необходимости повышения квалификации;

2) для повышения стабильности состава трудового коллектива, повышения материальной заинтересованности к труду работников внедрить на предприятии надбавку за стаж работы в ООО «Спецавтоцентр-Лада». Рекомендуемая система надбавок за выслугу лет, должна способствовать сокращению текучести кадров и повышению заинтересованности работников в продолжительной трудовой деятельности в ООО «Спецавтоцентр-Лада».

Заключение

Заработная плата — это денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен за свой труд. Величина зарплаты является важнейшей составляющей мотивации работников к участию в оплачиваемой трудовой деятельности.

В состав фонда заработной платы входят фонд оплаты труда (регламентируемая часть фонда заработной платы) и сумма предоставляемых предприятием трудовых и социальных льгот, включая материальную помощь, выплачиваемую из прибыли. Фонд оплаты труда выражает суммарные издержки предприятия на оплату труда работников.

Анализ использования фонда оплаты труда ставит цель выявить нерациональные выплаты из фонда заработной платы, разработать мероприятия по экономии за счёт роста производительности труда и снижения трудоёмкости выпускаемой продукции (оказываемых услуг).

В ООО «Спецавтоцентр-Лада» применяется повременно–премиальная система оплаты труда, осуществляются все законодательно регламентируемые выплаты: пособия по временной нетрудоспособности, выходные пособия в связи с сокращением штатов, материальная помощь. В ООО «Спецавтоцентр-Лада» действует система премирования, которая предусматривает премию в размере 10 % от оклада при выполнении предприятием плана по продажам за месяц. Система премирования охватывает всех работников предприятия и по категориям персонала не дифференцируется.

Наибольший удельный вес в фонде заработной платы составляет постоянная часть оплаты труда. Постоянная часть фонда оплаты труда работающих на предприятии увеличивается ежегодно за счет роста количества работающих, доплат за выходные и праздничные дни. Переменная часть фонда оплаты труда работающих увеличивается за счет выплат премий, темпы роста которых значительно опережают темпы роста производительности труда. Таким образом, систему премирования нельзя отнести к категории эффективных, она не способствует росту трудовой активности работников.

В целях совершенствования оплаты труда в ООО «Спецавтоцентр-Лада» предлагается:

1) внедрение ежеквартальной процедуры оценки персонала, на основе результатов которой будут приниматься решения об установлении процента премий менеджерам по продажам. В качестве инструментария оценки предлагается использование чек-листов. Предложенная процедура позволит оценить профессиональные качества работника, принять решение о назначении процента премии, а также о необходимости повышения квалификации;

2) для повышения стабильности состава трудового коллектива, повышения материальной заинтересованности к труду работников внедрить на предприятии надбавку за стаж работы в ООО «Спецавтоцентр-Лада». Рекомендуемая система надбавок за выслугу лет, должна способствовать сокращению текучести кадров и повышению заинтересованности работников в продолжительной трудовой деятельности в ООО «Спецавтоцентр-Лада».

Список литературы

Валькович О.Н., Смирная М.О. Оплата труда в системе стимулирования труда //Экономика. 2013. № 2. С. 29-30.

- Вишневская Н. Т. Затраты на рабочую силу и производительность труда // Труд за рубежом. 2010. – № 4. – С. 13.

- Горемыкин В. А. Планирование на предприятии; Юрайт - Москва, 2012.

Моисеева Е.В.Оплата труда – вознаграждение за труд // В сборнике: Конституция Российской Федерации - правовая основа устойчивого развития законодательства и российской государственности Сборник материалов Международной научно-практической конференции, посвященной 20-летию принятия Конституции Российской Федерации и Дню юриста. 2014. С. 393-396.

- Рофе А. И. Экономика труда. – М.: КНОРУС, 2011.

Рубаева Л.М., Исакова Ю.Р. Системы оплаты труда и проблемы оплаты труда в современной России // Экономика и предпринимательство. 2017. № 2-1 (79-1). С. 131-134.

Саакян А. К. Экономика и социология труда. - СПб: Питер, 2011.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2011.

- Савкина Р. В. Планирование на предприятии – М.: Дашков и К, 2012.

Семенов С.В., Севрюкова А.А.Оплата труда по результативности как основа роста производительности труда на предприятии // В сборнике: Экономическое развитие России: тенденции, перспективы сборник статей по материалам I Международной научно-практической студенческой конференции: в 4 томах. Кафедра экономики предприятия НГПУ им.К.Минина. 2015. С. 139-142.

- Харитонов С. Настольная книга по оплате труда и ее расчету. – СПб: Питер, 2011.

Приложение 1

Чек-лист оценки работы менеджера по продажам

|

Оцениваемый параметр |

Да |

Нет |

Не возникла ситуация |

|

|

1. Общие положения. |

||||

|

1. |

Внешний вид сотрудника был опрятным и чистым. |

|

|

|

|

2. |

У сотрудника был бейдж. |

|

|

|

|

3. |

Если менеджер по продажам был занят обслуживанием покупателя, то при обращении другого покупателя он «передал» его другому менеджеру или корректно попросил его подождать несколько минут. |

|

|

|

|

2. Обслуживание покупателей. |

||||

|

4. |

При появлении покупателя в салоне менеджер поприветствовал его. |

|

|

|

|

5. |

Менеджер по продажам подошел к покупателю в течение 2-х минут после приветствия и первым вступил в контакт. |

|

|

|

|

6. |

Менеджер по продажам начал общение с незапрещенной фразы. |

|

|

|

|

7. |

При выяснении потребностей покупателя задавались открытые, альтернативные вопросы |

|

|

|

|

8. |

Менеджер по продажам задал вопросы относительно цели приобретения автомобиля |

|

|

|

|

9. |

Менеджер по продажам говорил о преимуществах и выгоде предлагаемых моделей автомобилей |

|

|

|

|

10. |

Менеджер по продажам рассказал о проводимых акциях, распродажах, дисконтных картах в салоне |

|

|

|

|

11. |

Менеджер по продажам позитивно говорил о цене товара. |

|

|

|

|

12. |

Менеджер по продажам предложил несколько альтернативных моделей автомобилей |

|

|

|

|

13. |

Менеджер по продажам позитивно реагировал на сомнения покупателя, старался самостоятельно разрешить возражения покупателя. |

|

|

|

|

14. |

Менеджер по продажам не спорил с покупателем. |

|

|

|

|

15. |

Менеджер по продажам, столкнувшись с возражениями покупателя, задавал уточняющие вопросы |

|

|

|

|

16. |

Менеджер по продажам предоставил необходимую информацию для снятия возражения. |

|

|

|

|

17. |

Менеджер по продажам, отвечая на возражения покупателя, рассказал о преимуществах и выгоде приобретения данной модели автомобиля |

|

|

|

|

18. |

Менеджер по продажам предложил дополнительное оборудование |

|

|

|

|

19. |

Провожает / направляет Покупателя к менеджеру по оформлению покупки, благодарит за покупку, приглашает посетить снова. |

|

|

|

|

20. |

Менеджер по продажам прощается с клиентом, при выходе из салона |

|

|

|

Приложение 2

Отчет о финансовых результатах

за период с 1 Января по 31 декабря 2016 г.

|

Коды |

|||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||

|

Организация ООО «Спецавтоцентр-Лада» |

по ОКПО |

99977987 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

1302000601 |

|||

|

Вид экономической деятельности услуги автосервиса |

по ОКВЭД |

70.32.1. |

|||

|

Организационно-правовая форма/форма собственности Общество с ограниченной ответственностью, частная |

по ОКОПФ/ОКФС |

65 |

16 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||

|

Пояснения |

Наименование показателя |

Код |

За отчетный период |

За аналогичный период предыдущего года |

|

Выручка |

2110 |

15072602 |

10519102 |

|

|

Себестоимость продаж |

2120 |

(10927636) |

(7573753) |

|

|

Валовая прибыль (убыток) |

2100 |

4144966 |

2945349 |

|

|

Коммерческие расходы |

2210 |

|||

|

Управленческие расходы |

2220 |

|||

|

Прибыль (убыток) от продаж |

2200 |

4144966 |

2945349 |

|

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

|||

|

Проценты к уплате |

2330 |

|||

|

Прочие доходы |

2340 |

34717 |

11100 |

|

|

Прочие расходы |

2350 |

(81719) |

(79181) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

4097964 |

2877268 |

|

|

Текущий налог на прибыль |

2410 |

(819593) |

(575454) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Чистая прибыль (убыток) |

2400 |

3278371 |

2301814 |

|

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||

|

Совокупный финансовый результат периода |

2500 |

|||

|

Базовая прибыль (убыток) на акцию |

2900 |

|||

|

Разводненная прибыль (убыток) на акцию |

2910 |

-

Саакян А. К. Экономика и социология труда. - СПб: Питер, 2011. – С. 112. ↑

-

Валькович О.Н., Смирная М.О. Оплата труда в системе стимулирования труда //Экономика. 2013. № 2. С. 29-30. ↑

-

Моисеева Е.В.Оплата труда – вознаграждение за труд // В сборнике: Конституция Российской Федерации - правовая основа устойчивого развития законодательства и российской государственности Сборник материалов Международной научно-практической конференции, посвященной 20-летию принятия Конституции Российской Федерации и Дню юриста. 2014. С. 393-396. ↑

-

Вишневская Н. Т. Затраты на рабочую силу и производительность труда // Труд за рубежом. 2010. – № 4. – С. 13. ↑

-

Моисеева Е.В.Оплата труда – вознаграждение за труд // В сборнике: Конституция Российской Федерации - правовая основа устойчивого развития законодательства и российской государственности Сборник материалов Международной научно-практической конференции, посвященной 20-летию принятия Конституции Российской Федерации и Дню юриста. 2014. С. 393-396. ↑

-

Валькович О.Н., Смирная М.О. Оплата труда в системе стимулирования труда //Экономика. 2013. № 2. С. 29-30. ↑

-

Семенов С.В., Севрюкова А.А.Оплата труда по результативности как основа роста производительности труда на предприятии // В сборнике: Экономическое развитие России: тенденции, перспективы сборник статей по материалам I Международной научно-практической студенческой конференции: в 4 томах. Кафедра экономики предприятия НГПУ им.К.Минина. 2015. С. 139-142. ↑

-

Рубаева Л.М., Исакова Ю.Р. Системы оплаты труда и проблемы оплаты труда в современной России // Экономика и предпринимательство. 2017. № 2-1 (79-1). С. 131-134. ↑

-

Валькович О.Н., Смирная М.О. Оплата труда в системе стимулирования труда //Экономика. 2013. № 2. С. 29-30. ↑

-

Рофе А. И. Экономика труда. – М.: КНОРУС, 2011. – С. 201. ↑

-

Моисеева Е.В.Оплата труда – вознаграждение за труд // В сборнике: Конституция Российской Федерации - правовая основа устойчивого развития законодательства и российской государственности Сборник материалов Международной научно-практической конференции, посвященной 20-летию принятия Конституции Российской Федерации и Дню юриста. 2014. С. 393-396. ↑

-

Рофе А. И. Экономика труда. – М.: КНОРУС, 2011. – С. 201. ↑

-

Рубаева Л.М., Исакова Ю.Р. Системы оплаты труда и проблемы оплаты труда в современной России // Экономика и предпринимательство. 2017. № 2-1 (79-1). С. 131-134. ↑

-

Моисеева Е.В.Оплата труда – вознаграждение за труд // В сборнике: Конституция Российской Федерации - правовая основа устойчивого развития законодательства и российской государственности Сборник материалов Международной научно-практической конференции, посвященной 20-летию принятия Конституции Российской Федерации и Дню юриста. 2014. С. 393-396. ↑

-

Горемыкин В. А. Планирование на предприятии; Юрайт - Москва, 2012. – С. 504. ↑

-

Моисеева Е.В.Оплата труда – вознаграждение за труд // В сборнике: Конституция Российской Федерации - правовая основа устойчивого развития законодательства и российской государственности Сборник материалов Международной научно-практической конференции, посвященной 20-летию принятия Конституции Российской Федерации и Дню юриста. 2014. С. 393-396. ↑

-

Савицкая Г. В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2011. – С. 211. ↑

-

Савкина Р. В. Планирование на предприятии – М.: Дашков и К, 2012. – С. 215. ↑

-

Моисеева Е.В.Оплата труда – вознаграждение за труд // В сборнике: Конституция Российской Федерации - правовая основа устойчивого развития законодательства и российской государственности Сборник материалов Международной научно-практической конференции, посвященной 20-летию принятия Конституции Российской Федерации и Дню юриста. 2014. С. 393-396. ↑

-

Харитонов С. Настольная книга по оплате труда и ее расчету. – СПб: Питер, 2011. – С. 71. ↑

-

Семенов С.В., Севрюкова А.А.Оплата труда по результативности как основа роста производительности труда на предприятии // В сборнике: Экономическое развитие России: тенденции, перспективы сборник статей по материалам I Международной научно-практической студенческой конференции: в 4 томах. Кафедра экономики предприятия НГПУ им.К.Минина. 2015. С. 139-142. ↑

-

Харитонов С. Настольная книга по оплате труда и ее расчету. – СПб: Питер, 2011. – С. 71. ↑

- Современный банковский маркетинг: методы и тенденции развития (на примере ПАО «СКБ-Банк»)

- Разработка бизнес-плана ресторана (Процесс разработки бизнес-плана предприятия питания))

- Первичные учетные документы для целей налогового учета (Понятие первичных учетных документов и их значение)

- «Менеджмент как организационно-целевое управление»

- Страхование в сфере спорта (Особенности и правовое регулирование договора страхования спортсменов)

- Биологическая обратная связь как психотерапевтический метод (ПРИМЕНЕНИЕ МЕТОДА БИОЛОГИЧЕСКОЙ ОБРАТНОЙ СВЯЗИ В ПСИХОТЕРАПИИ)

- Особенности пенсионного обеспечения военнослужащих в Российской Федерации .

- Основы конституционного строя Российской Федерации (Понятие конституционного строя. Принципы конституционного строя, их развитие)

- Анализ денежных средств предприятия на примере ООО «Вымпел»

- Учет труда и заработной платы (Теоретические основы бухгалтерского учета и анализа оплаты труда организаций)

- Годовой бухгалтерский отчет: содержание и порядок его составления

- Аккредитивная форма расчетов по экспортным и импортным операциям