Учет труда и заработной платы (Теоретические и методологические аспекты организации затрат на оплату труда)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Действующая на сегодняшний день система оплаты труда базируется на нормативно-правовых документах о труде и включает, совместно с процессами госсударственного регулирования отношений, существенные права компаний в подборе форм и систем оплаты труда.

Центральное место в производственной деятельности организации занимает труд и результаты труда, так как только рабочая сила способна создавать прибавочный продукт. Поэтому состояние трудовых ресурсов и их эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Система учета оплаты труда играет значительную роль в деятельности любой организации. От того, насколько качественно и рационально будет организована система оплаты труда, зависит эффективность функционирования всего предприятия в целом. Вопрос организации оплаты труда является ответственным и трудоемким, и заслуженно занимает центральное место в учетной системе предприятия.

С развитием рыночной экономики политика в области заработной платы понесла существенные изменения. Многие функции, которые раннее осуществляло государство, легли на плечи руководителей предприятий. В связи с этим руководство самостоятельно выбирает систему, форму и размер заработной платы, наиболее подходящие для деятельности своего предприятия. Роль государства заключается в определении границ тех или иных показателей, за которые предприятие не имеет право заходить. В связи с этим предприятия стремятся к наиболее рациональной организации сферы оплаты труда, так как это способствует добросовестному отношению работников к труду и в дальнейшем к повышению показателей производительности труда.

Действующая на сегодняшний день система оплаты труда базируется на нормативно-правовых документах о труде и включает, совместно с процессами госсударственного регулирования отношений, существенные права компаний в подборе форм и систем оплаты труда.

Система учета оплаты труда играет значительную роль в деятельности любой организации. От того, насколько качественно и рационально будет организована система оплаты труда, зависит эффективность функционирования всего предприятия в целом. Вопрос организации оплаты труда является ответственным и трудоемким, и заслуженно занимает центральное место в учетной системе предприятия.

Объект исследования - расчеты с персоналом по оплате труда.

Предмет исследования – организация и ведение учета и методический аппарат экономического анализа расчетов с персоналом ООО «Бзэти» по оплате труда.

Цель исследования – рассмотреть порядок ведения бухгалтерского учета и проведения расчетов с персоналом по оплате труда, разработать рекомендации по совершенствованию учета.

Задачи исследования:

- рассмотреть понятие оплаты труда, формы и системы оплаты труда;

- рассмотреть документальное оформление и ведение бухгалтерского учета расчетов с персоналом по оплате труда;

- проанализировать расчеты с персоналом по оплате труда в организации ;

- обосновать пути совершенствования учета расчетов по оплате труда.

В работе использовались научные работы таких авторов Балабановой И.Т., Власовой В.М., Джабазяня Е.Л., Кондракова Н.П., Крылова Э.И., Савицкой Г.В., Симонина П.В., Хахоновой Н.Н., Шеремета А.Д. и др.

Нормативно-правовую основу исследования составляют нормативные правовые акты, федеральные законы и подзаконные акты.

Методология и методы научного исследования. В работе использовались общие методы исследования – сопоставительный метод, системный подход, метод экономического анализа и статистической группировки.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ЗАТРАТ НА ОПЛАТУ ТРУДА

1.1. Нормативно-законодательная база оплаты труда с персоналом

По ТК РФ в ст.129 отмечаются разные определения таких понятий как: оплата труда и заработная плата. Оплата труда - это система отношений, которые связаны с тем, что обеспечить установления и осуществления работодателем выплат работникам за осуществление ими труда по закону, прочим правовым актам, договорам, соглашениями прочим [3].

В конвенции МОТ №95 «Об охране заработной платы» под заработной платой понимается любое вознаграждение, либо заработок, который выражается в деньгах и которые устанавливаются соглашением или законодательством, которые выплачивает работодатель трудящемуся за осуществления труда, по письменному или устному договору о найме, либо уже выполненный, либо который должен быть выполнен [4].

По мнению Волгина Н.А. под заработной платой понимают вознаграждение, которое выплачивается за осуществление трудовой функции по цене труда, либо по рабочей силы, которая отмечена с учетом спроса и предложения на рынке [21, с. 38].

Генкин Б.М. считается, что заработная плата является основной частью фонда средств работника, которая представляет собой долю чистой продукции предприятия, и которая зависит от результатов деятельности коллектива и деления между ними. Зарплата включает в себя две части: постоянную и переменную [23, с. 67].

Вострикова Л.А., Ендовицкий Д.А. считают под вознаграждением систему текущих, а также отложенных выплат, которая осуществляет стимулирование поведения персонала на то, чтобы достичь отмеченных предприятием целей, которая призвана согласовывать несовместимые интересы работодателя и работника за счет взаимосвязи размеров выплат и фактически полученным экономическим эффектом [26, с. 23].

Генкин Б.М. отмечает, что вопросы относительно оплаты труда координируются не централизованно, а трудовыми договорами, государство не захотела осуществлять централизованное регулирование зарплаты [23, с.66].

По мнению В.Д. Ракоти в качестве главной формы распределения по труду, можно отметить зарплату, характеризующую выраженную в денежных средствах долю трудящихся в части национального дохода направленного на цели личного потребления и распределения по количеству труда, качеству, которое затрачивается каждым в производстве [41, с. 5].

После того, как все литературные источники, в которых имелись подходы к понятию заработной платы, оплаты труда, вознаграждения, были обобщены, можно отметить, что оплата труда является в качестве неотъемлемого элемента материального вознаграждения.

Бухгалтерский учет труда и заработной платы занимает одно из центральных мест во всей системе учета на предприятии.

Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение бухгалтерского учета. При этом в нормативных документах, регулирующих бухгалтерский учет, происходят регулярные изменения, преимущественно направленные на приведение бухгалтерского учета в соответствии с другим законодательством.

В настоящее время в России происходит системное реформирование правовых основ бухгалтерского учета. Программным документом проводимой реформы является План Минфина России на 2012–2015 гг. по развитию бухгалтерского учета и отчетности в Российской Федерации на основе международных стандартов финансовой отчетности.

В рамках данной реформы уже в конце 2011 г. был принят Федеральный закон от 06.12.2011 г. № 402–ФЗ «О бухгалтерском учете», вступивший в силу с 01.01.2013 г., применение которого предусматривает обеспечение изменений системы регулирования бухгалтерского учета и отчетности. Целью Закона является создание правового механизма регулирования бухгалтерского учета, для достижения которой третьей главой Закона № 402–ФЗ предусмотрен целый ряд новых положений, к числу которых относится введение пятиуровневой системы нормативного регулирования бухгалтерского учета [5].

Таким образом, к четырем уровням нормативного регулирования бухгалтерского учета добавился новый – отраслевой. Действующая пятиуровневая система нормативного регулирования бухгалтерского учета в Российской Федерации представлена в таблице 1.

Таблица 1

Система нормативного регулирования бухгалтерского учета в России

|

Уровень |

Документы |

Органы, принимающие документы |

|

Первый законодательный |

Федеральные законы, Постановления, указы |

Федеральное Собрание Президент РФ Правительство РФ |

|

Второй Федеральный нормативный |

Федеральные стандарты |

Министерство финансов РФ |

|

Третий отраслевой нормативный |

Отраслевые стандарты |

Министерство финансов РФ |

|

Четвертый методологический |

Рекомендации, методические указания по ведению бухгалтерского учета |

Министерство финансов РФ Федеральные органы исполнительной власти |

|

Пятый организационный |

Стандарты экономического субъекта |

Организации, консультационные фирмы |

В соответствии с данной системой регулирования рассмотрим нормативные документы, регулирующие учет расчетов с персоналом по оплате труда в РФ (Приложение 1).

Основным документом, регламентирующим порядок организации заработной платы на отечественных предприятиях, является Трудовой Кодекс РФ (ТК РФ) [3], который содержит в своей структуре отдельную главу (глава 21), посвященную вопросам организации заработной платы.

Оформление трудовых взаимоотношений между работником и работодателем осуществляется с использованием трудовых или гражданско-правовых договоров.

Трудовой договор является соглашением между работником и работодателем и фиксирует основные права и обязанности сторон при осуществлении трудовой деятельности. В обязанности работодателя вменяется, прежде всего, обеспечение работника условиями в соответствии с требованиями и ограничениями действующего законодательства для выполнения трудовой функции в соответствии с его трудовой компетенцией, а также своевременная и полная оплата выполненной трудовой функции работником. Сотрудник, в свою очередь, обязуется лично выполнять трудовую функцию в соответствии с установленным соглашением и правилами внутреннего трудового распорядка. [3]

В соответствии с положениями статьи 58 ТК РФ трудовой договор может быть заключен, как на неопределенный срок, так и на конкретный, продолжительностью не меньше пяти лет, если другое не предусмотрено другими федеральными нормативными и законодательными документами. [3]

В соответствии с положениями статьи 420 ГК РФ заключение гражданско-правового договора осуществляется между двумя и более лицами, при этом целью договора является установление, изменение или прекращение обязанностей и гражданских прав. Условия подобного договора составляются по усмотрению обеих сторон, не считая ситуаций, когда содержание определённого условия установлено законом либо другими правовыми актами [3].

В Трудовом Кодексе Российской Федерации содержаться основные положения, регулирующие организацию оплаты труда. Размер заработной платы сотруднику устанавливается в трудовом договоре в зависимости от применяемых работодателей систем оплаты труда [3]. Также в трудовом договоре указывают сроки и способы выплаты заработной платы, при этом периодичность ее выплаты должна быть не менее двукратной в месяц. Размер авансовой выплаты за первую половину месяца должен быть меньше тарифной ставки сотрудника за отработанное время.

В соответствии с положениями статьи 136 ТК РФ обязательно должна 17 быть расшифровка оплаты труда, выплачиваемой работнику в части начисленной и удержанной сумм. Форма расчетного листка устанавливается работодателем самостоятельно и в обязательном порядке должна содержать информацию об удержаниях, начислениях и общей сумме выплат за определённый период. [3]

Месячная заработная плата у работника при условии отработки полного рабочего времени и выполнения трудовой нормы не может быть меньше законодательно установленного размера минимальной платы труда [3]. По истечении непрерывного шестимесячного периода работы на предприятии сотрудник приобретает право на отпуск, продолжительность которого должна составлять не менее 28 календарных дней.

Выплаты заработной платы осуществляются в денежной форме [3]. Размер выплат в неденежной форме должен быть закреплено в трудовом договоре или локальном нормативном акте и не может превышать 20% суммы начисленной заработной платы [48, с. 156].

Таким образом, основная цель положений Трудового кодекса РФ – обеспечение максимальной охраны трудовых прав работников и работодателей, установление их обязанностей в отношении организации оплаты труда, что обусловлено высокой значимостью заработной платы в поступательном развитии конкретного предприятия и всего общества в целом.

В качестве основного нормативного документа, регулирующего организацию учета расчетных взаимоотношений с персоналом по начислению и выплате заработной платы в РФ, используются положения Федерального закона №402-ФЗ «О бухгалтерском учете» от 06.12.2011 г. с последующими изменениями и дополнениями [5].

Прерогативой закона является установление единых методических основ организации учета и отчетности, обязательных к исполнению в российском экономическом пространстве, Порядок налогообложения оплаты труда регламентируется частью второй Налогового кодекса РФ от 5 августа 2000 г. № 117-ФЗ, положения которой регулируют порядок учета затрат на оплату труда при налогообложении прибыли, а также исчисление и уплату налога на доход физических лиц с трудовых выплат.

С 1 января 2017 года начала действовать новая редакция Налогового кодекса РФ, в который добавили отдельную главу 34 «Страховые взносы», что регламентирует порядок начисления и уплаты страховых взносов [17, с. 9]. Включение затрат на оплату труда в состав себестоимости выпущенной продукции регламентируется нормами Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [7].

Прерогативой данного нормативного акта является установление правил отнесения затрат на оплату труда на расходы организации. Отражение начисления, выплаты заработной платы на счетах бухгалтерского учета осуществляется в соответствии с положениями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению[9]. Инструкции по отражению в учете различных аспектов расчетных взаимоотношений с персоналом по оплате труда представлены в различных Методических указаниях, целью которых является разъяснение отдельных вопросов в части учета и налогообложения оплаты труда [13, с. 38].

Организационный уровень регулирования расчетных взаимоотношений с персоналом по оплате труда представленной учетной политикой, разработанной и утвержденной в соответствии с требованиями действующего законодательства [21, с. 8].

В соответствии с требованиями статьи 135 ТК РФ локальным нормативным актом, регламентирующим организацию заработной платы на каждом конкретном предприятии, является Положение об оплате труда, описывающее условия организации оплаты труда [42, с. 10].

Таким образом ожно сделать вывод, что заработная плата − это основная часть средств, которые направляются на потребление, представляющие долю дохода (чистая продукция), зависящая от конечного результата работы и распределяемая среди сотрудников в соответствии с качеством и количеством затраченного ими труда, реальными трудовыми вкладами каждого из них.

Учет расчетов с персоналом по оплате труда опирается на использование нормативно–правовых документов четырех уровней.

1.2. Виды и формы систем заработной платы

Под системой оплаты понимают документально закреплённую взаимосвязь количественного выражения нормы труда и меры его оплаты. Данная взаимосвязь обеспечивает гарантию того, что работник обязательно получит зарплату, которая приравнивается к достигнутым результатам по норме и цене его рабочей силы [41, с. 6].

В 2017г. при организации оплаты труда формы, а также системы зарплаты выступают в качестве ключевых показателей верного осуществления этой процедуры. Оптимальная форма и системы оплаты, кроме того, что являются важными для того, чтобы сохранить экономическую стабильность, также являются важными для того, чтобы обеспечить социальные гарантии для работников [50].

Следует сказать о том, что программа по развитию сотрудников, его адаптация и мотивация, а также оптимальное применение тесно взаимосвязано с формами и системами оплаты труда, которые выступают в качестве основы управления персоналом. Каждый работник, осуществляет трату умственных, физических, предпринимательских усилий, которые обязаны быть вознаграждены, либо компенсированы.

Кроме этого, большую роль можно наблюдать системы оплаты труда относительно привлечения новых работников, формирования эффективной системы рекрутинга, мотивации и сохранения имеющихся работников предприятия.

Предприятия и организации самостоятельно определяют формы и системы оплаты труда для различных категорий работников.

В основном на организациях применяется повременная и сдельная форма оплаты труда, [41, с. 7].

Законодательство предполагает, что заработная плата каждому работнику устанавливается в соответствии с трудовым договором и действующими у данного работодателя системами оплаты труда.

Доплаты и надбавки компенсационного характера дополняют эти основные системы оплаты труда.

Организация самостоятельно разрабатывает и утверждает формы и системы оплаты труда, а именно: тарифные ставки и оклады.

Повременная оплата труда — одна из основных форм расчета и начисления заработной платы, предполагающая прямую зависимость размера заработка от количества фактически отработанного сотрудником времени, при этом учитывается квалификация специалиста и характер условий, в которых он трудится. Как правило, повременная форма оплаты труда в 2016 году применяется на местах, где определение количественного результата работы, проделанной сотрудником, невозможно или нецелесообразно (в отличие от сдельной оплаты, которая устанавливается при наличии реальной возможности оценивать результат труда по четким показателям и устанавливать персоналу фиксированные нормы выработки).

Существует несколько разновидностей системы повременной оплаты:

- простая повременная;

- повременно-премиальная оплата труда, при которой работник получает наряду с оплатой отработанного времени премии за достижение и превышение определенных показателей;

- повременная с нормированным заданием;

- повременно-сдельная оплата, представляющая собой синтез двух разных систем.

При начислении заработной платы работодатель использует часовые или дневные тарифные ставки либо исходит из размера установленного работнику помесячного оклада. Условия и порядок начисления зарплаты при повременной системе оплаты труда следует закрепить локальными актами. Если по каким-либо причинам сотрудник отрабатывает предусмотренную тарифной системой норму рабочего времени не полностью, начисление заработной платы производится с учетом фактически отработанных часов.

Простая повременная представляет собой систему, по которой заработок работнику производят по тарифной ставке, которая присвоена работнику, либо окладу, за фактически отработанное время [24, с. 68].

Простая повременная система оплаты выплачивается некоторой части рабочих-повременщиков, руководителям, специалистам, служащим.

В соответствии со способом осуществления зарплаты, эту систему подразделяют на такие виды как:

- почасовая;

- поденная;

- помесячная.

Для того чтобы создать стимулирующее значение оплаты, данную систему зачастую применяют вместе с премирование за то, что были улучшены показатели работы [21, с. 89].

В настоящее время довольно часто применяется повременно-премиальная система оплаты труда, призванная повысить квалификацию работников и общую производительность предприятия, а также укрепить дисциплину труда. Система предполагает выплату каждому сотруднику, выполнившему условия премирования, дополнительной суммы сверх основного заработка.

Обычно условия, на которых за достижение количественных или качественных показателей начисляется премия, устанавливаются «Положением о премировании» и другими локальными актами.

Что касается сдельной системы, то она подразумевает осуществление таких условий как:

- использование научно-обоснованных норм затрат труда;

- верная тарификация работ, принимая во внимание требования, которые отмечены в справочниках;

- применение в качестве главного показателя работы сдельщика выработку продукции, причем уровень качества продукции находится в полной зависимости непосредственно самого работника;

- формирование на рабочих местах необходимых условий, для того, чтобы эффективно реализовать свои функции.

Соответственно, при сдельной системе оплаты труда важное значение имеет установление сдельных расценок.

В системе оплаты труда сдельная расценка определяет стоимость единицы результата труда.

Применение сдельной системы оплаты труда не означает, что работодатель не будет контролировать рабочее время каждого сдельщика. Находиться на рабочем месте в рабочее время в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора – обязанность каждого работника, а обязанность работодателя – контролировать соблюдение этого требования, [4].

Указание на сдельную форму оплаты труда как существенное условие трудовых отношений с работником подлежит обязательному включению в трудовой договор, [4].

На практике сдельная форма оплаты труда, как правило, применяется в виде сдельно-премиальной. Сдельно-премиальная оплата труда – это форма, которая предполагает не только исчисление прямого заработка с учетом фактических результатов труда, но и установление надбавок (премий) за выполнение и перевыполнение плановых показателей, [50].

В заключение необходимо отметить, что формы и системы зарплаты являются способами формирования зависимости количества и качества труда, т.е. мерой труда и оплатой. Для чего, применяют разные показатели, которые демонстрируют результаты труда и отработанное время. Следовательно, форма оплаты труда отмечает, как происходит оценка труда при его оплате: по определенной продукции, по тому времени, которое затрачивается, по индивидуальным и личным результатам труда.

1.3. Особенности учета и организация документооборота по учету оплаты труда

Для того, чтобы осуществить учет труда и зарплаты на предприятии используют унифицированные формы первичных документов.

Основные первичные документы, используемые при приеме на работу, увольнении, перемещениях внутри организации, предоставлении отпуска, учете использованного рабочего времени, приведены в Приложение 2.

В качестве главных направлений проведения аналитического учета заработной платы выступают потребности управления системы оплаты труда. Для чего следует создать группировку информации относительно сумм начисленной зарплаты по видам и формам оплаты труда, по подразделениям предприятия, по категориям работников, по должностям, по квалификационным уровням и прочее [16, с. 147].

В определенном документе дополнительно осуществляется учет рабочего времени отработанного работниками, который называется «Табель учета использования рабочего времени».

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (счет 68), по исполнительным документам (счет 76), недостачам (счет 73) и порче ценностей (счет 94) и т. д.).

Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету счета 70 в корреспонденции со счетом 76.

По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч. 70 в корреспонденции со счетами:

- 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник);

- 44 — для торговых предприятий.

Бухгалтерский учет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Из зарплаты всех сотрудников в обязательном порядке удерживается НДФЛ — с этой целью делается проводка Дт 70 Кт 68.

Выплата зарплаты производится через кассу или путем перечисления средств на карточный счет сотрудника. При выдаче зарплаты сч. 70 корреспондирует со сч. 50 (51).

Этот счет, в основном, пассивный.

По Кт 70 «Расчеты с персоналом по оплате труда» - проводятся начисления по оплате труда, а по дебету счета – разные удержания из выполненных начислений.

Кредитовое сальдо счета 70 отражает задолженность предприятия перед работниками по заработной плате. Данные расходы в бухгалтерском учете выделены, как расходы по обычным видам деятельности предприятия.

Расходы на оплату труда в бухгалтерском учете считаются расходами по обычным видам деятельности.

В таблице 2 представлены основные операции по начислению заработной платы.

Таблица 2

Операции по учету начисленной заработной платы

|

Дебет |

Кредит |

Название операции |

|

1 |

2 |

3 |

|

20 |

70 |

Начисленная заработная плата списана на себестоимость продукции, услуг, товаров |

|

70 |

68 |

Учтен НДФЛ |

|

70 |

50 |

Выплачена заработная плата работнику |

|

20 |

69 |

Начисленные страховые взносы списаны на себестоимость продукции, услуг, товаров |

Заработная плата работнику назначается трудовым договором согласно действующим на данном предприятии системам оплаты труда.

При расчете повременной оплаты труда нужно учитывать тарифную ставку и фактически отработанное время. Заработок работников рассчитывают умножением количества отработанного времени на тарифную ставку.

Количество фактически отработанного времени рассчитывают согласно табеля. Размер тарифной ставки или оклада и сумма надбавки к зарплате фиксируются в личных карточках работников (форма № Т-2), и его лицевых счетах (формы № Т-54 или № Т-54а). [18, с. 93].

В тех случаях, когда на предприятиях оплата труда начисляется в сдельной форме и полностью зависит от количества произведенных единиц продукции с учетом качества продукции, условий труда и др. В таком случае расценки рассчитываются на базе норм выработки, тарифных ставок и разрядов работы.

Начисление заработной платы при сдельной форме оплаты труда выполняется на базе системы первичных документов по учету выработки.

Работа в выходной или нерабочий праздничный день должна оплачивается не меньше, чем в двойном объеме.

Точный размер оплаты за работу в выходные или нерабочие праздничные день могут назначаться коллективным договором или локальными нормативными актом, а также трудовым договором.

В ночную работу запрещено допускать женщин, которые находятся в положении, а также работников, которым не исполнилось еще 18 лет, за исключением тех, кто принимают участие в формировании или реализации художественных произведений, в также других работников по ТК РФ.

Под стимулирующими выплатами понимают надбавки, а также доплаты, имеющие стимулирующий характер, премии, другие выплаты, которые являются поощрительными.

Под премированием понимают осуществление выплаты работникам денежных средств, за исключением главного заработка, для повышения заинтересованности работников в том, чтобы достичь определенных результатов, выполнения обязательств, и для того, чтобы простимулировать будущий рост данных результатов

На время нахождения работника в ежегодном отпуске у него рассчитывается средний заработок.

Для расчета среднего заработка определяется:

- расчетный период;

- заработок сотрудника за расчетный период.

Средний заработок = Заработок за расчетный период : Кол-во дней в расчетном периоде

При расчете среднего заработка нужно обращать внимание на изменение зарплаты и премии.

При расчете среднего заработка учитываются премии, полученные сотрудником в течение расчетного периода и за другие периоды.

Еще одной задачей бухгалтерского отдела является определение размера пособия по временной нетрудоспособности сотрудника. Для этого нужно учитывать такие факторы, как:

- размер заработной платы работника;

- стаж его работы, с учетом и предыдущих мест;

- причина, по которой требуется оформление больничного листка.

Удержания из зарплаты осуществляются только тогда, когда возникают случаи предусмотренные ТК РФ и прочими федеральными законами.

Из заработной платы удерживают:

- НДФЛ;

- удовлетворение суммы ущерба, причиненного предприятию;

- удержания по исполнительным документам;

- осуществление погашения займа предоставленным предприятием;

- взносы в профсоюз;

- прочие удержания, проводимые по инициативе предприятия.

Удержание НДФЛ осуществляется в соотвествии с НК РФ, гл.2, ч.2.

В качестве налогоплательщиков НДФЛ выступают физические лица, являющиеся резидентами РФ, кроме этого физические лица, получающие доходы от источников в РФ, но не резиденты РФ.

В таблице 3 представлены операции по удержанию НДФЛ из заработной платы.

Таблица 3

Учет удержания НДФЛ из заработной платы

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

44 |

70 |

Начислена заработная плата |

|

44 |

69 |

Начислены страховые взносы |

|

44 |

69/3 |

Начислены взносы на страхование от несчастных случаев и профзаболеваний |

|

70 |

68-2 |

Удержан НДФЛ |

Подводя итоги главы, можно отметить, что заработная плата выступает в качестве важной экономической категории, оказывающая влияние на повторное производство рабочей силы, на физическое благополучие, на моральное благополучие, на жизненный уровень, на осуществление реализации интеллектуальных способностей.

2. ОПЛАТА ТРУДА НА ПРЕДПРИЯТИИ ООО «БЗЭТИ»

2.1 Организационно-экономическая характеристика предприятия

ООО «Бзэти» зарегистрирована 12 апреля 2017 г. регистратором ИФНС № 39 по Республике Башкортостан.

Основным видом деятельности является «Производство электрической распределительной и регулирующей аппаратуры», зарегистрированы 33 дополнительных вида деятельности.

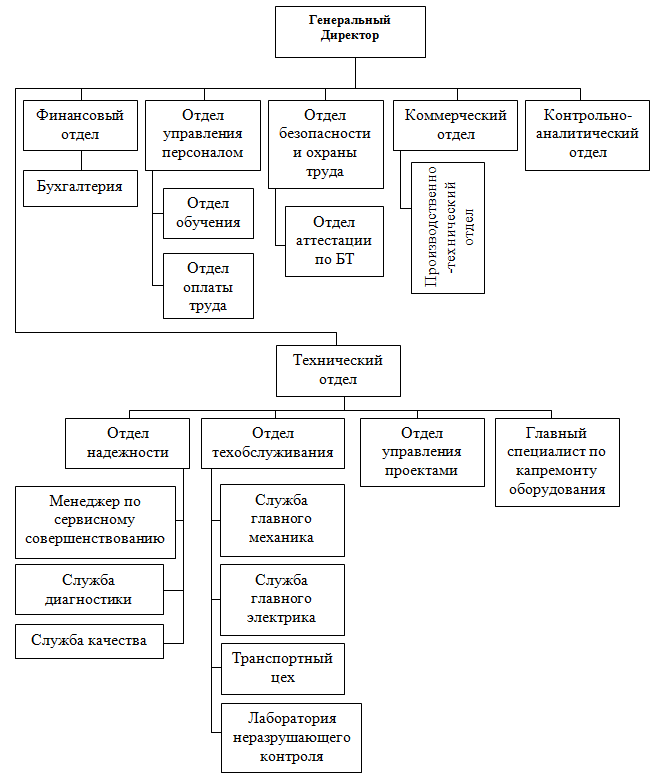

Управление в Обществе осуществляет два управленческих органа: Общее собрание учредителей Общества – высший орган управления Общества и Генеральный директор – единоличный исполнительный орган Общества. Единоличный исполнительный орган Общества подотчетен высшему органу управления Общества.

Структура управления предприятием ООО «Бзэти» представлена на рисунке 1.

Рисунок 1 – Структура управления предприятием ООО «Бзэти»

Организационно-правовая форма ООО «Бзэти» соответствует действующему гражданскому законодательству. Наличие государственной лицензии дает право заниматься деятельностью по продаже и производству продукции.

Штат работников на 01 января 2019 г. составляет 51 человек. Из них 26 с высшим образованием, 25 со средним образованием.

Основным источником информации для анализа финансово-хозяйственной деятельности предприятия ООО «Бзэти» является годовой отчет. В таблице 4 представлена динамика основных экономических показателей, характеризующих деятельность предприятия.

Таблица 4

Анализ основных показателей экономической деятельности ООО «Бзэти» за 2016 – 2018гг.

|

Наименование показателей |

2016 г. |

2017 г. |

Откл. (+;-) |

Темп роста, % |

2018 г. |

Откл. (+;-) |

Темп роста, % |

|

Выручка от продажи товаров, оказанных услуг, выполненных работ, тыс.руб. |

70350 |

86223 |

15873 |

122,56 |

96113 |

9890 |

111,47 |

|

Себестоимость проданных товаров, работ, услуг, тыс.руб. |

60500 |

75447 |

14947 |

124,71 |

86554 |

11107 |

114,72 |

|

Затраты на один рубль проданных товаров (услуг), руб. |

0,86 |

0,88 |

0,02 |

102,33 |

0,90 |

0,02 |

102,27 |

|

Уровень себестоимости к выручке, % |

86,00 |

87,50 |

1,5 |

101,74 |

90,05 |

2,55 |

102,91 |

|

Валовая прибыль, тыс.руб. |

9850 |

10776 |

926 |

109,40 |

9559 |

-1217 |

88,71 |

|

Коммерческие расходы, тыс.руб. |

618 |

820 |

202 |

132,69 |

910 |

90 |

110,98 |

|

Прибыль от продаж, тыс.руб. |

9232 |

9956 |

724 |

107,84 |

8649 |

-1307 |

86,87 |

|

Рентабельность продаж, % |

13,12 |

11,55 |

-1,57 |

88,03 |

9,00 |

-2,55 |

77,92 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

23623 |

25563 |

1940 |

108,21 |

27541 |

1978 |

107,74 |

|

Фондоотдача, руб. |

2,98 |

3,37 |

0,39 |

113,09 |

3,49 |

0,12 |

103,56 |

Увеличение выручки оценивается с положительной стороны. В 2018 году по отношению к 2017 году выручка также выросла, но её темпы роста являются меньше по сравнению с прошлым периодом, что связано со снижением спроса на некоторые виды оказываемых услуг. Так, её увеличение составило 11,47%или 9890 тыс.руб.

Себестоимость проданных товаров, оказанных услуг, выполненных работ в 2017 году по отношению к 2016 году выросла на 24,71% или на 14947 тыс.руб., в 2018 году по отношению к 2017 году выросла на 14,72% или на 11107 тыс.руб. Причиной является рост выполненных работ, оказанных услуг, повышение цен на потребляемые ресурсы в условиях девальвации национальной валюты, другой причиной является снижение эффективности управления затратами.

Уровень себестоимости к выручке к 2017 году вырос с 86% до 87,50%, то есть темпы роста себестоимости были больше темпов роста выручки, что оценивается отрицательно.

К 2018 году данный показатель также увеличился до 90,05%, что оценивается с отрицательной стороны.

Затраты на один рубль проданных товаров (услуг) выросли к 2017 году по сравнению с 2016 годом с 0,86 руб. до 0,88 руб., а в 2018 году по сравнению с 2017 годом повысились с 0,88 руб. до 0,90 руб.. Тенденция к увеличению показателей оценивается с отрицательной стороны. Причиной является рост цен на потребляемые ресурсы.

Валовая прибыль в 2017 году по сравнению с прошлым периодом увеличилась на 9,40%(10776 / 9850 Ч 100 - 100) или на 926 тыс.руб., что оценивается положительно, а в 2018 году по отношению к 2017 году она уменьшилась на 11,29% или на 1217 тыс.руб., что оценивается с отрицательной стороны. Причиной является снижение эффективности управления затратами и резкий рост цен на ресурсы в условиях девальвации рубля.

Коммерческие расходы к концу 2017 года по отношению к 2016 году выросли на 32,69%или на 202 тыс.руб., в 2018 году по отношению к 2017 году они повысились на 10,98% или на 90 тыс.руб.

Эффективность деятельности ООО «Бзэти» к 2017 году повысилась, поскольку показатель прибыли увеличился на 7,84% или 724 тыс.руб..

Причиной является увеличение объема продаж, оказываемых услуг, рост цен. В 2017 году по отношению к 2016 году показатель снизился на 13,13% или на 1307 тыс.руб., по причине высокого роста затрат в условиях девальвации рубля и снижения эффективности управления затратами, что оценивается отрицательно.

Рентабельность продаж к 2017 году уменьшилась с 13,12% до 11,55%, то есть эффективность управления затратами снизилась, а к 2018 году показатель уменьшился до 9%, что свидетельствует об уменьшении эффективности управления затратами.

Средняя стоимость основных средств ООО «Бзэти» имеет тенденцию к увеличению, по причине проведения руководством мероприятий по обновлению основных средств. Так, в 2017 году рост по сравнению с 2016 годом составил 8,21% или 1940 тыс.руб., в 2018 году по сравнению с 2017 годом повышение составило 7,74% или 1978 тыс.руб.

Фондоотдача в 2017 году по сравнению с 2016 годом выросла с 2,98 руб. до 3,37 руб., что оценивается положительно, то есть эффективность использования основных средств повысилась. К 2018 году показатель повысился по сравнению с 2017 годом до 3,49 руб., то есть эффективность использования основным средств выросла.

Итак, по результатам анализа экономических показателей деятельности предприятия выявлены как положительные стороны, так и отрицательные. Положительной стороной является увеличение выручки от продажи товаров, оказанных услуг, выполненных работ и повышение прибыли в 2017 году. Отрицательной стороной деятельности предприятия является снижение прибыли и рентабельности продаж в 2018 году.

2.2 Особенности отражения в учете расчетов по оплате труда персонала в ООО «Бзэти»

Основной задачей бухгалтерской службы ООО «Бзэти» является достоверное и своевременное отражение в бухгалтерском учете состояния дел и обязательств компании, определение результата коммерческой деятельности, обеспечение собственников общества и других заинтересованных лиц необходимой информацией.

Приказом генерального директора ООО «Бзэти» утверждены первичные формы учетных документов относительно учета личного состава, оплаты труда, которые представлены далее.

При приеме работника в ООО «Бзэти» оформляется «Приказ (распоряжение) о приеме работника на работу» и № Т-1а «Приказ (распоряжение) о приеме работников на работу».

В 2017 году на долженность кассира была принята Смирнова К.А. Кадровым работником ООО «Бзэти» был оформлен Приказ о приеме на работу от 09.01.2017 года.

В данном приказе в ООО «Бзэти» указываются данные о наименовании функционального подразделения, должность принимаемого сотрудника, испытательный срок, в том случае если устанавливается срок стажировки, также указываются условия приема на должность и характер будущей работы.

Далее после приема работника в ООО «Бзэти» оформляется форма №Т-2 «Личная карточка» - это основной документ для учета личного состава. Оформляется на всех работников, независимо от условий работы. В нее входят все сведения о трудовой деятельности работника. Бланк состоит из 4-х страниц. Две первые записываются при приеме работника, остальные оформляются в процессе работы.

Для учета рабочего времени в ООО «Бзэти» формируется Табель учета рабочего времени, которая заполняется руководителями соответствующих подразделений предприятия, после чего табели передаются в бухгалтерию, где в соответствии с установленными тарифными ставками (окладами) и приказом о премировании производится начисление заработной платы в расчетно-платежной ведомости.

Для расчета суммы заработной платы в ООО «Бзэти» составляется Форма № Т-54 или № Т-54а. В данной форме кроме сведений, которые необходимы для расчета сумм заработной платы выделяется информация о суммах оплаты труда работнику, начисляемых в течении календарного года.

Для расчета заработной платы и выдачи ее работникам в ООО «Бзэти» составляется форма №Т-49 «Расчетно-платежная ведомость» Бланк представляет из себя табличную часть, в которой содержится информация о начислениях каждого сотрудника. Расчетно-платежная ведомость имеет графы, посвященные выдаче зарплаты.

Для выдачи заработной платы в ООО «Бзэти» составляется форма №Т-53 «Платежная ведомость» используется для выдачи работникам заработной платы. Расчет заработной платы, выполняется с использование расчетной ведомости форма Т-51, по результатам которой уже заполняется платежная ведомость. На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость. Так же есть еще один вариант расчета и выплаты зарплаты — это заполнение формы.

Приказы о приеме на работу, увольнении, предоставлении отпуска и премировании формируются в отделе кадров ООО «Бзэти», подписываются руководителем предприятия и предаются в бухгалтерию, где на основании документов производятся соответствующие начисления.

При прекращении трудового договора с сотрудником в ООО «Бзэти» составляют Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)».

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) используется в целях учета и расчета причитающейся заработной платы и иных выплат сотруднику в случае прекращения действия заключенного договора. В ООО «Бзэти» она составляется руководителем кадровой службы по приказу об увольнении. Расчет осуществляется по форме № Т-61 сотрудников бухгалтерии предприятия.

Таким образом, для учета личного состава, начисления и выплат заработной платы организация использует формы первичных учетных документов, утвержденные приказом генерального директора ООО «Бзэти».

Учетными регистрами по учету расчетов по оплате труда в ООО «Бзэти» являются:

- расчет среднедневного заработка;

- расчет отпускных;

- карточка счета 70 «Расчеты с персоналом по оплате труда»;

- анализ счета 70 «Расчеты с персоналом по оплате труда»;

- Оборотно-сальдовая ведомостьсть по счету 70 «Расчеты с персоналом по оплате труда».

Структура системы формирования фонда оплаты и стимулирования труда работников ООО «Бзэти»:

1. Зарплата: оклад, сдельная расценка;

2. Надбавки и доплаты: за профессиональное мастерство, за многосменный режим работы, за отклонение от нормальных условий труда, за классность, за руководство бригадой, за работу с меньшей численностью, за знание иностранного языка.

3. Премиальные системы: За основные результаты хозяйственной деятельности, за экономию материалов и топливно-энергетических ресурсов, за реализацию творческих идей и заключение выгодных контрактов, по итогам трудового соперничества, за выполнение особо важных работ.

4. Премирование руководителей, специалистов и служащих за основные результаты хозяйственной деятельности.

Для учета расчетов с работниками предприятия, Инструкцией по применению Планом счетов предусмотрено открытие и ведение синтетического счета 70 «Расчеты с персоналом по оплате труда», на котором учитываются все виды выплат причитающиеся работникам.

Счет 70 «Расчеты с персоналом по оплате труда» пассивный, все начисленные работникам суммы записываются по кредиту, а удержанные и выданные им по дебету счета 70 «Расчеты с персоналом по оплате труда».

Кредитовое сальдо по данному счету представляет собой переходящую задолженность по оплате труда за вторую половину месяца или в целом за месяц.

Основными направлениями организации аналитического учета заработной платы в ООО «Бзэти» являются потребности управления системой оплаты труда на предприятии. Для этого необходимо обеспечить группировку информации по суммам начисленной заработной платы в разрезе ее видов и форм оплаты труда; в разрезе структурных подразделений и категорий работников (управленческий персонал, персонал структурных подразделений, рабочие, обслуживающий персонал), в разрезе должностей, квалификационных уровней работников и тому подобное.

В ООО «Бзэти» применяется повременная форма оплаты труда. При повременной форме оплаты труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Данная форма применяется для начисления заработной платы административно-управленческому персоналу и для работников согласно приказа.

Труд работников на предприятии оплачивается по утвержденным в организации окладам, а тех, кого принимают по трудовому соглашению, - на условиях, предусмотренных этим трудовым соглашениям.

Например, работнику начисляется заработная плата за декабрь 2016 г., Вахрин Геннадий Петрович, должность диспетчер информации должностной оклад которого составляет 4930,00 рублей, нормы: дни 22, часы 161,0.

Основная оплата за 161 часов, за 17 рабочих дней составила 12500 руб. 1250/22дн * 17дн=9659 рублей

9659 руб. + ночная оплата 3863,63 руб. + переменная часть оклада 931,22 руб. + за вредность 1253.32+761 выслуга лет*15% районный коэффициент + оплата по средней заработной плате за 5 дополнительных дней (12266,75 руб.) Итого за месяц работнику начислено 30328,59 руб. и следом идут удержания из заработной платы – налог на доходы физических лиц в сумме 3942,71 руб.) - проф.взносы (125 руб.). Итого удержано за текущий месяц 4067,71 руб. Полагается к выплате за текущий месяц 26260,61 руб. Сальдо на конец месяца 26260,61 руб.

Также выплачивается премия на юбилеи работников в размере 40%.

В соответствии с действующим законодательством о труде все работники в организации имеют право на ежегодный отпуск с сохранением места работы и среднего заработка.

Работникам в ООО «Бзэти» ежегодно предоставляется отпуск в количестве 28 календарных дней.

Приведем пример расчета отпускных в 2017 году в ООО «Бзэти», когда сотруднику предоставляется ежегодный оплачиваемый отпуск.

Иванов П.А. – заместиль начальника службы безопасности, написал заявление о предоставлении ему очередного оплачиваемого отпуска с 20 марта 2017 года сроком на 14 календарных дней. Стаж работы Иванова у данного работодателя составляет более 1 года. Ежемесячно начисляемый оклад в 2016 году составлял 35 000,00 рублей, в 2017 году – 40 000,00 рублей. Кроме того, в декабре 2016 года работнику была начислена премия в размере 20 000,00 рублей.

Таким образом, общая сумма выплат за период с марта 2016 года по февраль 2017 года составит:

35 000,00 х 10 + 40 000,00 х 2 + 20 000,00 = 450 000,00 рублей.

Иванов П.А. написал заявление о предоставлении ему очередного оплачиваемого отпуска с 20 марта 2017 года сроком на 14 календарных дней. Стаж работы Иванова у данного работодателя составляет более 1 года.

Иванов П.А брал в 2016 году оплачиваемый отпуск (с 3 по 16 октября), а также в период с 6 по 12 декабря 2016 года находился на больничном. Зарплатные выплаты в октябре 2016 года составили 18 333,33 рублей (35 000,00 х 11 отработанных рабочих дней / 21 всего рабочих дней в месяце), в декабре 2016 года – 27 045,45 рублей (35 000,00 х 17 отработанных рабочих дней / 22 всего рабочих дня в месяце).

Общая сумма выплат за расчетный период составит:

35 000,00 х 8 + 40 000,00 х 2 + 18 333,33 + 27 045,45 + 20 000,00 = 425 378,78 рублей.

В данной сумме не учитывается оплата предыдущего отпуска и выплата по больничному листу.

Далее необходимо определить (скорректировать до усредненного значения) число фактически отработанных дней в октябре и декабре.

В октябре:

29,3 : 31 х (31 – 14) = 16,1

В декабре:

29,3 : 31 х (31 – 7) = 22,7

Таким образом сумма среднего дневного заработка составит:

425 378,78 : (29,3 х 10 полностью отработанных месяцев + 16,1 +22,7) = 1 282,03 рублей.

Далее, чтобы получить расчет отпуска в 2017 году, в марте, полученное значение нужно умножить на количество дней отпуска:

1282,03 х 14 = 17 934,42 рублей.

При этом в бухгалтерии заполняется представленные выше регистры – расчет среднего заработка и расчет отпускных.

В случае болезни работники в ООО «Бзэти» получают пособия по временной нетрудоспособности. Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка.

Основанием для назначения пособия по временной нетрудоспособности является выданный в установленном порядке больничный листок. В случае утери больничного листка пособие может быть выдано по дубликату.

Работнику ООО «Бзэти» в целях получения оплаты за дни болезни следует сдать больничный лист своему работодателю.

Сдать больничный лист нужно не более чем через шесть месяцев с момента его выдачи. Работодатель не позднее срока, составляющего 10 дней, прошедших после получения листка, должен начислить работнику пособие и выплатить его в самые ближайшие дни установленной зарплаты.

В целях определения размера среднедневного заработка берется весь доход за прежний период кроме выплат, которые необлагаются страховыми взносами. Получившаяся сумма делится на 730 дней. Следовательно, исчисляется средний дневной заработок.

Средний заработок для расчета больничного в 2017 году рассчитывается исходя из всех выплат работника, с которых были начислены взносы в ФСС. При этом сумма указанных выплат за год не может превышать величину предельной базы по взносам в ФСС за соответствующий год. В 2015 году ее значение составляло 670 000 руб., в 2016 году – 718000 руб.

Если сложить две эти величины по то получится 1 388 000 рублей (670000 руб. + 718 000 руб.). Больше этой суммы учитывать при расчетах среднего заработка нельзя.

Иващенко А.А. имеет общий страховой стаж шесть лет. В феврале 2017 года Иващенко А.А. 5 дней болел.

В расчетный период входят 2015 и 2016 годы. В данный период времени болеет на больничном не находился.

Как видно, фактический заработок Иващенко А.А. за 2015 год превышает предельную базу для начисления взносов (680 000 руб. > 670 000 руб.) и не достиг ее максимального предела в 2016 году (680 000 руб. < 718 000 руб.).

Поэтому сумму пособия нужно рассчитывать, исходя из предельной базы для начисления взносов за 2015 год (670 000 руб.), а за 2016 год – исходя из фактических выплат, начисленных в пользу Иващенко А.А. (680 000 руб.). Фактический заработок, исходя из которого бухгалтер должен рассчитывать пособие Иващенко А.А., составляет 1 350 000 руб. (670 000 руб. + 680 000 руб.). Страховой стаж Иващенко А.А. – 6 лет, значит, он имеет право на пособие в размере 80%.

Средний дневной заработок для расчета пособия Иващенко А.А. составит: 1 350 000 руб. / 730 дн. * 0,8 = 1479,5 руб. (полученная сумма меньше предельно допустимой – 1901,37 руб.).

Рассчитаем сумму пособия к начислению по больничному листу Иващенко А.А.: 1479,45 руб. * 5 календ. дн. = 7397,25 руб.

С данной суммы следует удержать НДФЛ по ставке 13%, поскольку сотрудник является налоговым резидентом, и сумма к выдаче составит: 7397,25 руб. – (7397,25 руб. * 13%) = 6435,61 руб.

Ниже представлен пример получения материальной помощи работником, и расчет исходя из этого, его заработной платы. Пример с учетом обязательно и привязать к предприятию, когда уходит, сколько отработал перед этим , размер заработной платы весь расчитать за два года, а не общей цифрой дать.

В мае 2016 г. сотруднику ООО «Бзэти» А.И. Сидорову была выплачена основная часть зарплаты за апрель 2016 г. - 30 000 руб., переменная составила 10 000 руб., материальную помощь в связи со смертью члена семьи он получил в сумме 7 000 руб.

Сидоров имеет одного трехлетнего ребенка.

1. Сидоров может получить стандартные налоговые вычеты в сумме 1400 руб.

2. Общая сумма доходов А.И. Сидорова составляет 47 000 руб. (30 000 руб. + 10 000 руб. + 7000 руб.).

3. Сумма НДФЛ, исчисленная по обычной налоговой ставке (13%), равна 5018 руб. (47 000 руб. – 7 000 руб. – 1 400 руб.) × 13%.(ст. 219 НК РФ)

4. В мае 2016 г. Сидорову А.И. было выплачено 41 982 руб. (47 000 руб. – 5018 руб.).

ООО «Бзэти» в соответствии с законодательными нормами производит удержания из заработной платы работников, основной вид удержаний на предприятии это НДФЛ, так же удерживаются суммы по исполнительным листам.

Любые удержания из заработной платы отражают по дебету счета 70.

Дебет 70 Кредит 20 (23, 25, 26, 29, 44, 91) - при удержании сумм за неотработанные дни отпуска или вследствие ошибки бухгалтера при начислении заработной платы

Дебет 70 Кредит 68-1 - удержан налог на доход физических лиц.

Учет удержаний по исполнительным листам ведется на счете № 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по исполнительным документам».

Типовая корреспонденция счетов:

Дебет 70 Кредит 76-6 «Расчеты с получателями средств по исполнительным документам работников» - удержано из зарплаты сотрудника по исполнительному листу.

Дебет 76-6 «Расчеты с получателями средств по исполнительным документам работников» Кредит 51 – перечислена получателю сумма, удержанная по исполнительному листу.

В исследуемом предприятии зарплата выплачивается на карту, всегда вовремя.

Таким образом, для учета личного состава, начисления и выплат заработной платы организация использует формы первичных учетных документов, утвержденные приказом генерального директора ООО «Бзэти». Для учета расчетов по оплате труда использует счет 70 «Расчеты с персоналом по оплате труда».

2.3 Совершенствование учёта, анализа и аудита расчётов по оплате труда в ООО «Бзэти»

При ведении бухгалтерского учета бухгалтерия ООО «Бзэти» пользуется автоматизированной системой «1С: Предприятие» - программу от компании 1С. Данная программа разработана для того, чтобы автоматизировать учет на предприятии.

Эта программа подразумевает введение требуемой информации. Вследствие этого, у нее можно отметить развитую систему информационно-нормативных справочников, должностей, подразделений, профессий, размеров зарплаты, удержаний, льгот, рабочее время и прочее.

Помимо всего этого, имеется в программе такая функция, как ведение табелей, которая имеет суммированный и поденный вариант учета времени.

Изучая непосредственно технику проведения расчета оплаты труда следует помнить, что на предприятии имеются как постоянные кадры, так и совместители, лица по договору, вследствие чего, данная система обеспечивает работу по расчетам зарплаты в соответствии с разными категориями работников. Программа подразумевает учет приказов по штату, именно ее можно применять в расчёте заработной платы.

Также можно отметить, что в подразделении есть работники, которые имеют одинаковые начисления и удержания, и данная система для быстроты предлагает пакетный ввод информации, а затем и ее обработку.

В качестве значимой функции в этой системе можно отметить то, что она позволяет отыскать и исправить ошибки, в том случае, если расчеты были сделаны неверно.

По полученным расчетам в программе формируется протокол, где предоставлены исходные данные, расчет, используемые формулы, промежуточные результаты, итоговые.

В том случае, если бухгалтеру потребуется что-то скорректировать, где уже стоит автоматический расчет, имеется такая возможность.

В качестве главного элемента издержек выступает зарплата, в программе имеется большое количество отчетов по разным видам оплат, начислениям и прочее.

Это является важным для того, чтобы осуществить решение задач оперативного управления в случае расчетов с государством. В данные задачи будут включены: вывод на печать платежных ведомостей, лицевых счетов, расчетно-платежных ведомостей, и прочего.

Следует отметить, для того, чтобы автоматизировать учет в ООО «Бзэти» используют «1С: Бухгалтерия 8.0». Поскольку, работники на исследуемом предприятии, уже давно работают этой программой, поэтому предлагает внедрить «1С: Бухгалтерия 8.3».

В таблице 5 представлены основные затраты по внедрению данной программы в исследуемое предприятие.

Таблица 5.

Затраты на внедрение программы «1С: Бухгалтерия 8.3»

|

Наименование затрат |

Сумма, руб. |

|

Стоимость программы «1С: Предприятие 8.3» без установки |

100000 |

|

Установка программы «1С: Предприятие 8.3» |

39000 |

|

Итого ожидаемых затрат |

139000 |

Следует рассмотреть все затраты, которые будут осуществляться в расчете на одного работника бухгалтерии предприятия (таблица 6).

Таблица 6.

Затраты на содержание одного сотрудника бухгалтерии ООО «Бзэти»

|

Наименование затрат |

Сумма, руб. |

|

Заработная плата (28000 руб. x 12 мес.) |

336000 |

|

Страховые взносы (30%) |

97500 |

|

Материальные расходы |

26000 |

|

Итого |

460500 |

По таблице 6 можно отметить, что затраты, которые потребуются на одного работника бухгалтерии составят 460500 руб./год.

Необходимо произвести расчеты экономической эффективности от предлагаемого мероприятия (таблица 7).

Таблица 7.

Экономическая эффективность совершенствования автоматизации бухгалтерского учета в ООО «Бзэти».

|

Показатели |

Сумма. руб. |

|

Затраты на внедрение программы |

- 139000 |

|

Высвобождение должности бухгалтера |

460500 |

|

Экономический эффект |

321500 |

По результатам таблицы, можно отметить, что экономический эффект в случае перехода на другую программу будет составлять 321500 руб.

После того, как программа будет внедрена на исследуемом предприятии можно будет отметить сокращение трудоемкости осуществления бухгалтерского учета.

Помимо программы, также в ООО «Бзэти» предлагается принять работника на должность внутреннего аудитора, вследствие чего уменьшатся расходы, хищения, потери. Внутренний аудит обеспечит в ООО «Бзэти»:

- эффективное функционирование, финансовую устойчивость предприятия, а также развитие;

- сбережение и эффективное применение имущества предприятия;

- быстрое определение и сокращение коммерческих рисков, финансовых и прочих;

- создание актуальной информационной системы управления, которая обеспечит своевременное реагирование на то ,что изменяется внешняя и внутренняя среда.

Также на предприятие следует принять работника по внутреннему аудиту.

В таблице 8 представлены затраты на принятие внутреннего аудитора.

Таблица 8.

Состав ожидаемых затрат на содержание внутреннего аудитора

|

Наименование затрат |

Сумма, руб. |

|

Заработная плата |

25000 |

|

Страховые взносы 30% |

7500 |

|

Затраты на услуги связи |

1100 |

|

Материальные затраты |

2200 |

|

Итого за месяц |

35800 |

|

Итого за год |

429600 |

Расходы на то, чтобы принять внутреннего аудитора в ООО «Бзэти» будут составлять 429600 руб.

Следует отметить, что эффект от работы такого специалиста может быть и прямым и косвенным.

В качестве прямого эффекта можно отметить: уменьшение финансовых санкций, вследствие того, что будут вовремя вносится разного рода изменения в бухгалтерские документы и налоговые расчеты.

Что касается косвенного эффекта, то он выражается: предоставление полной информации; предоставление информацией внешних пользователей; осуществление семинаров, собеседований.

Количественное измерение от косвенного эффекта осуществляется косвенным путем с учетом рыночной стоимости услуг.

Для ООО «Бзэти» косвенный эффект будет заключаться в экономии 130 тыс. руб. Расчет экономического эффекта ООО «Бзэти» представлен в таблице 9.

Таблица 9.

Экономический эффект от внедрения внутреннего аудита в ООО «Бзэти»

|

Показатели |

Сумма, руб. |

|

Сокращения финансовых санкций |

110000 |

|

Косвенный эффект |

130000 |

|

Итого |

240000 |

Следовательно, экономический эффект от внедрения внутреннего аудита в ООО «Бзэти» позволит сэкономить всего 240000 руб.

Таким образом, для совершенствования бухгалтерского учета расчетов по оплате труда ООО «Бзэти» были предложены рекомендации по разработке графика документооборота, совершенствованию автоматизации бухгалтерского учета и повышению внутреннего контроля.

ЗАКЛЮЧЕНИЕ

Оплата труда – это процесс, при котором работодатель выдает работнику определенную сумму денег за выполненную последним работу (труд). Размер денежной суммы определяется чаще всего трудовым договором или устными договоренностями.

Порядок нормативного регулирования учета и аудита оплаты труда включает федеральные законы и ПБУ, методические рекомендации, разъясняющие правила и положения документов императивного характера.

Порядок начисления заработной платы регулируется Трудовым кодексом РФ, а также федеральными законами, Налоговым кодексом РФ, постановлениями РФ, Гражданским кодексом РФ, Кодексом РФ об административных правонарушениях. На предприятии трудовые отношения между работодателем и работником регулируются посредством трудового или коллективного договора.

Целью бухгалтерского учета труда и расчетов с персоналом является получение информации необходимой для контроля за персоналом, для правильного использования рабочего времени, начисления и своевременности выплаты заработной платы.

Объектом исследования являлось предприятие ООО «Бзэти».

Для учета личного состава, начисления и выплат заработной платы организация использует формы первичных учетных документов, утвержденные приказом генерального директора ООО «Бзэти». Для учета расчетов по оплате труда использует счет 70 «Расчеты с персоналом по оплате труда».

Учет заработной платы за неотработанное время включает на предприятии: оплату очередных отпусков; перерывы в работе кормящих матерей; оплату льготных часов подростков; оплату времени выполнения государственных и общехозяйственных обязанностей; денежную компенсацию за неиспользованный отпуск.

Для устранения недостатков и улучшения бухгалтерского учета расчетов с персоналом по оплате труда предлагается:

- первичный учет документов вывести на должный уровень, конкретно это касается строгого и обязательного заполнения всех граф и реквизитов; если некоторые реквизиты не заполняются, то документ возвращать на доработку;

- создать отдел сотрудников, задача которых состояла бы в том, чтобы постоянно отслеживать различные изменения и поправки в законодательстве, разрабатывать инструкции для бухгалтеров как с этими изменениями работать, поиск различных консультативных центров, которые помогали бы обучать бухгалтеров последним изменениям в законодательстве;

- необходимо постоянно вносить изменения в учётную политику предприятия, хотя бы 2 раза в год;

- предлагается составить весь перечень документов, которые поступают в бухгалтерию и определить сроки их сдачи, назначить ответственных лиц, отвечающих за сроки и правильное оформление данных документов.

В ООО «Бзэти» для автоматизации учета применяется программа «1С: Бухгалтерия 8.0». Так как работники бухгалтерии привыкли работать именно с этой программой, рекомендуется внедрение программы «1С: Бухгалтерия 8.3».

В результате внедрения 1С: Бухгалтерия 8.3 в ООО «Бзэти» уменьшится трудоемкость ведения бухгалтерского учета, так как 1С: Бухгалтерия 8.3 имеет преимущества перед и 1С: Бухгалтерия 8.0.

Предлагается также принять в штат ООО «Бзэти» специалиста по внутреннему аудиту.

Таким образом, для совершенствования бухгалтерского учета расчетов по оплате труда ООО «Бзэти» были предложены рекомендации по разработке графика документооборота, совершенствованию автоматизации бухгалтерского учета и повышению внутреннего контроля.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации: офиц. текст. – М.: Дашков и К, 2011. – 40 с.

- Гражданский кодекс Российской Федерации (часть первая): по состоянию на 28.03.2017 г. – М.: Проспект, 2017. – 351 с.

- Трудовой кодекс Российской Федерации: по состоянию на 28.03.2017 г.

- Конвенция Международной организации труда № 95 «О защите заработной платы» (Женева, 1 июля 1949 г.)

- О бухгалтерском учете: Федеральный закон от 6 декабря 2011 года № 402-ФЗ.

- Об аудиторской деятельности: Федеральный закон от 30.12.2008 № 307-ФЗ.

- О минимальном размере оплаты труда: Федеральный закон от 19.06.2000 № 82-ФЗ.

- Приказ Минфина РФ № 66н «О формах бухгалтерской отчетности организаций» от 02.07.2010. - М., [2016].

- Приказ Минфина РФ от 31.10.2000 № 94 н. (ред. от 08.11.2012) «Об утверждении «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»» // «Экономика и жизнь». № 46. 2014.

- Постановление Правительства РФ от 24.12.2007 № 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы».

11. Алексеева Г.И. Совершенствование требований к раскрытию информации о финансовых инструментах // Международный бухгалтерский учет. – 2015. - № 4. – с. 156

12. Агеева О.А. Бухгалтерский учет и анализ: учеб. для бакалавров. – М.: Юрайт, 2014. – 589 с.

13. Аудит: учебник/ Федоренко И.В. Золотарева Г.И. Издательство: Инфра-М., 2015. - 272 с.

14. Аудит. Основы аудита, технология и методика проведения аудитор- ских проверок: учебное пособие / Н.В. Парушина, Е.А. Кыштымова. – М.: Инфра-М, РИОР, 2015. – 560 с.

15. Аширов Д.А. Управление персоналом. - М.: ТК Велби, 2015. – 510с.

16. Бабаев Ю. А. Теория бухгалтерского учета : учебник – 4-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2013. – 304 с.

17. Бакина С. И. Заработная плата в 2015 г. Практические рекомендации. Примеры расчета. /С.И. Бакина, 2015. – 26 с.

18. Батракова Л. Г. Социально-экономическая статистика: учебник для студентов вузов /Л.Г. Батракова: Логос, 2013.- 130 с.

19. Богаченко В.М. Основы бухгалтерского учета / В.М. Богаченко. – Ростов на/Д: Феникс, 2014. – 336 с.

20. Бороненкова С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, НИЦ ИНФРА-М, 2016. - 336 с

21. Волгин Н.А. Оплата труда и проблемы ее регулирования / Н.А. Волгин – М.: Издательство «Альфа-Пресс», 2014. – 200 с.

22. Волгин Н. А., Кокин Ю. П. Доходы населения и оплата труда в современной России: анализ ситуации, обоснование действий органов государственной власти и управления: Монография /Н.А. Волгин, Ю.П. Кокин. — М.: РАГС, 2015. — 168 с.

- Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: учебник для вузов / Б.М. Генкин. – М: Изд-во НОРМА, 2015. – 400 с.

- Денежные средства и расчеты: учет, анализ, аудит : учеб. пособие / под ред. В.А. Пипко. – Ростов н/Д: Феникс, 2014. – 416 с.

- Ендовицкий Д.А. Вознаграждение персонала: учет и отчетность, экономический анализ /Д.А. Ендовицкий: учеб. пособие. - М.: ЮНИТИ-ДАНА, 2014. – 303 с.

- Ерофеева В.А. Аудит. Учебное пособие/В.А. Ерофеева. – М.: Юрайт, 2014. — 640 с.

- Зонова А.В. Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова, Л.А. Адамайтис, И.Н. Бачуринская. – М.: Эксмо, 2014. – 512 с.

- Исаков В. А. Налоги: учеб. пособие / В. А. Исаков. – Петрозаводск: ПетрГУ, 2013. – 228 с.

- Катина И. Э. Бухгалтерский учет расчетов: учеб. пособие / И.Э. Катина. – Петрозаводск : ПетрГУ, 2014. – 56 с.

- Катина И. Э. Бухгалтерский финансовый учет расчетов: учеб. пособие / И. Э. Катина. – Петрозаводск: ПетрГУ. 2015. – 100 с.

- Климова Н.В. Экономический анализ. Теория, зада- чи, тесты: учеб. пособие. – М.: Вуз. учеб.: ИНФРА-М, 2014. – 287 с.

- Кондраков Н. П. Бухгалтерский учет: учебник / Н. П. Кондраков. – 3-е изд., перераб. и доп. – М.: Инфра-М, 2014. – 656 с.

- Корсетская Е.В. Зарплата и налоги / Е.В. Корсетская. - М.: АйСи Групп, 2014. – 256 с.

- Крапивин О. М., Власов В. И. Локальные нормативные акты, содержащие нормы трудового права. Вопросы правового регулирования /О.М. Крапивин, В.И. Власов // Проблемы современной экономики. - 2015. - №9. - С. 22-24.

- Керимов В. Э. Бухгалтерский финансовый учет: Учебник /В.Э. Керимов. – М.: Издательско - торговая корпорация «Дашков и Ко». - 2014. – 724 с.

- Лямина И. В. Новый порядок расчета пособий по временной нетрудоспособности, беременности и родам /И.В. Лямина // Главбух. - 2017. - № 23. - С.11-13

- Митрофанова И.А. Экономика труда: теория и практика : учеб. пособие / И.А. Митрофанова, А.Б. Тлисов. — М.; Берлин: Директ-Медиа, 2015. — 148 с.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии /Н.В. Пошерстник. – М.: ТК Велби, Проспект, 2015. – 552 с.

- Хвостик Т. В. Практикум по бухгалтерскому (финансовому) учету / Т. В. Хвостик. - М.: ФОРУМ: ИНФРА-М, 2015. - 175 с.

ПРИЛОЖЕНИЕ 1

Нормативно-правовое регулирование учета расчетов с персоналом по оплате труда

|

№ п/п |

Название и номер законодательного акта (нормативного документа) |

Дата последней редакции |

Сфера регулирования |

|

1 уровень |

|||

|

1 |

Федеральный закон от 06.12.2011 № 402-Ф3 «О бухгалтерском учете» |

31.12.2017 г. |

Устанавливает единые, правовые, методологические основы учета расчетов с персоналом по оплате труда на территории РФ. Закон определяет сущность учета расчетов с персоналом, задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения учета. |

|

2 |

Трудовой кодекс РФ |

23.04.2017 г. |

Устанавливает государственные гарантии трудовых прав и свобод граждан, защищает права и интересы работников и работодателей. |

|

3 |

Гражданский кодекс Российской Федерации |

06.12.2017 г. |

Раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе по учету расчетов с персоналом по оплате труда, а так же подходы в отражении конкретных хозяйственных операций в бухгалтерском учете. |

|

4 |

Налоговый кодекс РФ |

30.03.2018 г. |

Регулирует отношения по установлению, введению и взиманию налогов и сборов в Р Ф, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. |

|

5 |

Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы» |

10.12.2016 г. |

Устанавливает особенности порядка исчисления средней заработной платы для всех случаев определения ее размера, предусмотренных ТК РФ |

|

2 уровень |

|||

|

6 |

Постановление Госкомстата РФ от 30.10.1997 N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» |

21.01.2003 г. |

Утверждены унифицированные формы первичной учетной документации по учету расчетов с персоналом по оплате труда |

|

7 |

Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598) |

11.04.2018 г. |

Определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации |

|

3 уровень |

|||

|

8 |

«План счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению» |

16.12.2016 г. |

На основе Плана счетов и инструкции по его применению организация разрабатывает рабочий план счетов, который содержит полный перечень синтетических счетов, необходимых для бухгалтерского учета. Субсчета, предусмотренные Планом счетов, используются исходя из требований управления организацией. Организация может уточнять субсчета, исключать, объединять их. |

|

4 уровень |

|||

|

9 |

Рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах |

В учетной политике раскрывается информация о формах первичных учетных документов, документы внутренней бухгалтерской отчетности; способы оценки; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями. |

|

ПРИЛОЖЕНИЕ 2

Основные формы первичной учетной документации по учету труда и его оплаты.

|

Название |

Шифр |

То, что оформляется данным документом |

|

1. По учету кадров |

||

|

Приказ (распоряжение) о приеме работника на работу |

Т-1 |

Прием сотрудника на работу |

|

Личная карточка работника |

Т-2 |

Личные карточки работников заполняются на лиц, принятых на работу, на основании приказа (распоряжения) о приеме на работу (форма N Т-1), трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником. |

|

Штатное расписание |

Т-3 |

Штатное расписание применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее уставом (положением). |

|

Приказ (распоряжение) о переводе работника на другую работу |

Т-5 |

Применяется для оформления и учета перевода работников на другую работу в организации, заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работникам под расписку. |

|

Приказ (распоряжение) о предоставлении отпуска работнику |

Т-6 |

Применяются для оформления и учета отпусков, предоставляемых работнику(ам) в соответствии с законодательством, коллективным договором, локальными нормативными актами организации, трудовым договором (контрактом). |

|

График отпусков |

Т-7 |

График отпусков (форма N Т-7) применяется для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников всех структурных подразделений организации на календарный год по месяцам. |

|

Приказ (распоряжение) о прекращении (расторжении) трудового |

Т-8 |

Применяется для оформления и учета увольнения работников; заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работникам под расписку. |

|

Приказ (распоряжение) о направлении работника в командировку |

Т-9 |

Применяется для оформления и учета направлений работников в командировки |

|

Командировочное удостоверение |

Т-10 |

Командировочное удостоверение является документом, удостоверяющим время пребывания работника в служебной командировке (время прибытия в пункты назначения и время убытия из них). |

|

Приказ (распоряжение) о поощрении работника |

Т-11 |

Приказ (распоряжение) о поощрении работника, приказ (распоряжение) применяется для оформления и учета поощрений за успехи в работе. |

|

2. По учету использования рабочего времени и расчетов с |

||

|

Табель учета рабочего времени |

Т-13 |

Табеля учета рабочего времени ведутся в одном экземпляре уполномоченными лицами, подписываются руководителями подразделений и работниками кадровой службы,после чего передаются в бухгалтерию. |

|

Расчетно-платежная ведомость |

Т-49 |

Оформление расчетно-платежной ведомости сопровождает выдачу заработной платы работникам предприятий и организаций. Особенность данного документа заключается в том, что он является одновременно как расчетным, так и платежным, что в свою очередь, позволяет существенно уменьшить документооборот компании. |

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

- Бухгалтерский баланс организации и порядок его составления (Теоретические аспекты бухгалтерского баланса предприятия)

- Исковая давность и ее гражданско-правовое значение (Отличия сроков исковой давности от других видов сроков)

- Трудовые ресурсы торговой организации, на пример реально существующей организации (Теоретические аспекты анализа эффективности использования трудовых ресурсов организации)

- Особенности внешнего облика деловой женщины (Теоретическое исследование категории агрессия)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Роль и значение бухгалтерского баланса в системе отчетности предприятия)

- Управленческий учет как составная часть информационной системы предприятия (Теоретические основы управленческого учета)

- Роль мотивации в поведении организации (Теоретические основы СПОСОБОВ мотивации труда персонала в целях эффективного развития организации)

- История развития средств вычислительной техники (Фоннеймановская архитектура ЭВМ)

- Применение объектно-ориентрованного подхода при проектировании информационной системы (Объектный подход при разработке программ)

- Алгоритмы сортировки данных (Алгоритмы устойчивой сортировки)

- Проектирование реализации операций бизнес-процесса «Расчет заработной платы» (Сущность и назначение необходимого продукта)

- Учет наличных денежных средств в кассе предприятия (Теоретические аспекты учета денежных средств в кассе организации)