Учет труда и заработной платы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА)

Содержание:

ВВЕДЕНИЕ

Актуальность данной темы определена тем, что расчеты по заработной плате является основным в работе бухгалтера. Также оплата труда - это основная затратная часть предприятия, поэтому правильная организация, учет и контроль оплаты труда, играет важную роль в работе любого предприятия.

В ходе хозяйственной деятельности у предприятий возникают отношения с работниками, что влечет за собой расчеты с работниками, с государственными внебюджетными фондами и другими организациями. Учет и контроль труда, заработной платы и расчетов с работниками предприятий ведется на основе федеральных, региональных и отраслевых законодательных норм регулирования трудовых отношений работников и администрации предприятий.

В настоящее время многие функции государства в области политики оплаты труда переданы непосредственно организациям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Выбор системы оплаты труда становится важной управленческой задачей. Не зависимо от изменения законодательства, изменения структуры предприятия оно всегда заинтересовано экономить затраты на оплату труда и стимулировать качество труда. Оплата труда является основным фактором, влияющим на производительность труда, а значит и на результат хозяйственной деятельности в целом.

Любая организация стремиться оптимизировать систему оплаты труда. Для принятия правильного и оперативного управленческого решения по выбору системы оплаты труда и оценки эффективности ее функционирования необходима своевременная и достоверная учетная информация.

Учет оплаты труда является одним из самых сложных, трудоемких и ответственных направлений учетной работы на предприятии, он регламентирован большим количеством нормативных актов, которые часто изменяются. От качества учета оплаты труда зависит качество анализа и его результатов и, следовательно, качество решений по управлению оплатой труда и в целом по управлению предприятием. Только при правильной, адекватной для данного предприятия, организации труда, организации учета и контроля оплаты труда может можно добиться наилучших результатов. Поэтому, выбранная тема работы актуальна и имеет практическое значение.

Цель работы – разработка мероприятий по совершенствованию расчетов с персоналом по оплате труда на основе организации их учета и анализа в ООО «Адамант».

Для осуществления поставленной цели необходимо выполнить ряд задач:

-ознакомиться с порядком организации расчетов с персоналом по оплате труда и с порядком оформления расчетов с персоналом по зарплате

-рассмотреть учет расчетов с персоналом по оплате труда

-дать оценку обеспеченности, движения и использования трудовых ресурсов

-проанализировать состав, структуру и динамику фонда заработной платы

Объектом работы является оплата труда работников предприятия ООО «Адамант».

Предметом работы является оценка состояния систем учета и анализа расчетов с персоналом по оплате труда на предприятии.

Вопросы анализа эффективности труда торговых работников, и повышения их производительности достаточно хорошо рассмотрены отечественными авторами Г.В. Савицкая, С.Н. Лебедевой, Л.В. Мисниковой, Л.И. Кравченко, Р.П. Валевич, Г.А. Давыдовой и др.

Теоретико-методологической базой работы являются научная литература, освещающая вопросы анализа хозяйственной деятельности, материалы периодической печати, освещающие проблемы эффективности трудовых ресурсов в торговле, кроме этого, использовались периодическая литература и бухгалтерская отчетность предприятия.

Структура работы. Курсовая работа состоит из оглавления, введения, двух глав, заключения и списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1. Порядок организации расчетов с персоналом по оплате труда. Формы и системы оплаты труда

В рыночной экономике рабочая сила аналогична любому товару и имеет первоначальную стоимость. Стоимость рабочей силы представляет собой валютное выражение ее цены. На рынке труда стоимость рабочей силы выступает в виде заработной платы. Стоимость работы как база развития заработной платы предоставляет возможность выражать в купюрах различное количество работы, соизмерять количество и качество труда с его оплатой, устанавливать значение заработной платы в зависимости от уровня сложности, количества и качества труда, и т.д.

Для совокупного представления о таком объекте бухгалтерского учета, как заработная плата, ознакомимся с мнениями некоторых авторов книг. Все данные представим в виде таблицы.

Таблица 1 - Определение понятия заработной платы

|

ФИО автора |

Источник |

Определение |

|

В.П. Астахов |

Учебник: Бухгалтерский (финансовый) учет |

Заработная плата – это поощрение за труд в связи с квалификацией работника, качества и условий выполняемой работы, количества, а также выплаты стимулирующего и компенсационного характера. |

|

Н. А. Лытнева |

Бухгалтерский учет: Учебник |

Заработная плата – это материальное вознаграждение за труд, денежная оценка рабочей силы и непременное условие существования человека. |

|

Л. В. Пономарева |

Бухгалтерская (финансовая) отчетность: Учебное пособие |

Заработная плата - это вознаграждение, которое предприятие, учреждение, организация обязано выплачивать работникам в соответствии с количеством и качеством затраченного ими труда по заранее определенным нормам и расценкам, устанавливаемым либо в централизованном порядке для работников бюджетной сферы, либо локальными нормами непосредственно на предприятиях, в учреждениях, организациях без ограничения ее максимальными пределами. |

Оплата заработной платы, как правило, производится в валютной форме в денежной единице Российской Федерации (в рублях). В согласовании с трудовым или коллективным договором по письменному заявлению сотрудника плата за работу способна производиться в иных формах, не противоречащих законодательству Российской Федерации.

Естественно, что для работодателя заработная плата – одна из статей издержек производства, экономия на которых содействует увеличению доходов. Для работников же это является источником существования – средство восстановления их возможности к труду. На уровне предприятия управление заработной платы исполняется посредством планирования, компании оплаты по труду, контроля и организации общественного партнерства среди сотрудников, профсоюзом и работодателем.

Подобным способом, плата работы – концепция взаимоотношений, сопряженных с предоставлением определения и исполнения нанимателем выплат сотрудникам за их работу в согласовании с законами, другими нормативными законными актами, корпоративными соглашениями, договорами, локальными нормативными актами и трудовыми договорами [2].

1.2. Порядок оформления расчетов с персоналом по заработной плате

При выдаче с кассы компании доступных наличных средств, в том числе на плату работы, нужно придерживаться определенным положением.

С целью обобщения информации о расчетах с персоналом, как заключающимся, так и не состоящим в списочном составе предприятия, по оплате труда (по всем видам пособиям, премиям, заработной платы и другим выплатам) предназначен счет 70 «Расчеты с персоналом по оплате труда».

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

• плата труда, начисленная за счет образованного в установленном порядке резерва на оплату вознаграждений за выслугу лет, отпусков работникам – в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

• начисленных пенсий, пособий по социальному страхованию и других аналогичных сумм – в корреспонденции со счетом 69 «расчеты по социальному страхованию и обеспечению»;

• начисленных доходов от участия в капитале организации и т.п. – в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

• оплаты труда, причитающиеся работникам, – в корреспонденции со счетами учета затрат на производство (расходов на продажу), и других источников;

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные сумы пособий, доходов от участия в предприятии, премии, заработной платы, а также сумма удержанного НДФЛ, платежей по исполнительным документам и других удержаний.

Предприятиям разрешено хранить в своих кассах наличные деньги в течение 5 рабочих дней. В суммах, превышающих установленные лимиты остатка кассы, только для оплаты стипендий, труда, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения. В фонд заработной платы и выплат социального характера, включая день получения денег с банковского счета на указанные выплаты, а также в нерабочие праздничные дни, в выходные, в случае ведения в эти дни кассовых операций.

В иных случаях накопление по кассе наличных денег сверх установленного лимита остатка наличных денег в кассе не допускается.

Поэтому, кассир обязан:

а) сделать отметку от руки «Депонировано» или поставить штамп напротив фамилий, которым не произведены указанные выплаты;

б) составить реестр депонированных сумм;

в) сделать запись о фактически выплаченных и подлежащих депонированию сумм в расчетно-платёжной ведомости. Выплаченные и депонированные суммы сверяются с их общим итогом по платежной ведомости;

г) записать в кассовую книгу, фактически выплаченную сумму и поставить на ведомости штамп (сделать отметку от руки): «Расходный кассовый ордер № __».

Суммы неполученной заработной платы депонируются на расчетном счете в банке. На сданные в банк суммы составляется один общий расходный ордер. В бухгалтерском учете делается запись:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

- депонированная заработная плата.

Депонированная заработная плата может быть востребована работником в течение трех лет. По истечении указанного срока невостребованная сумма списывается на счет 91 «Прочие доходы и расходы».

Как правило, выплаты, носящие регулярный характер: выплата пособий по социальному страхованию, оплата труда и стипендий, оформляются расчетно-платёжными (форма № Т-49) или платежными (форма № Т-53) ведомостями. Допускается оформление ведомостей и в случаях разовых выдач денег на оплату труда (по больничному листу или при уходе в отпуск, и т.п.), а также выдач депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, если расчеты производятся одновременно с несколькими лицами. На общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на платежной ведомости. Разовые выплаты наличных денежных средств из кассы предприятия производятся по отдельным (оформленным на одного работника) расходным кассовым ордерам.

Расходным ордером оформляются:

- выдача денег лицам, не состоящим в списочном составе предприятия, на основании заключенных договоров.

- разовые выдачи денег на оплату труда, под отчет и т.д. штатным сотрудникам предприятия;

Расчетная ведомость – это документ установленного образца, который применяется для начисления и расчетов заработной платы работникам различных организаций.

Обычно это понятие ассоциируется с расчетами по форме № Т-51, которая регламентирует типовое начисление заработной платы работника. В случае получения зарплаты с применением пластиковых карт расчетно-платежная и платежная ведомости не ведутся, а на каждого из работников составляется только расчетная ведомость для бухгалтерии в одном экземпляре.

Документация по форме № Т-51 формируется на основе первичных данных по учету фактически отработанного времени, выработки и иной документации, характерной для работы организации определенного типа. Графы «Начислено» заполняются на основе различных видов оплаты из фонда заработной платы и иных доходов, которые обычно представляют собой различные материальные и социальные доплаты, которые были предоставлены сотруднику на основе прибыли организации и подлежат налогообложению. Сумма заработной платы работника формируется в виде разности начисленных денежных средств и удержаний, которые рассчитываются в соответствии со спецификой организационно-хозяйственной деятельности предприятия.

1.3. Учет расчетов с персоналом по оплате труда

Предприятие самостоятельно устанавливает системы оплаты труда своих работников (сдельная, повременная и т.п.). Системы оплаты труда фиксируются в коллективном и трудовом договоре, положении об оплате труда и т. п. Основанием для начисления заработной платы служит штатное расписание (форма № Т-3) утверждается директором, согласовывается с профсоюзным комитетом при наличии такового.

Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации.

Табель учета использования рабочего времени служит для начисления заработной платы (форма № Т-12 или Т-13), который отражает количество отработанного времени каждым работником. Табель составляется в одном экземпляре и на его основе рассчитывается заработная плата.

В положении об оплате труда должны быть прописаны все формы оплаты труда и материального поощрения, используемые на предприятии, случаи выплат надбавок, материальной помощи и т.д.

В положении должны быть отражены виды и источники выплат премий, которые носят систематический характер: Премирование может осуществляться за счет себестоимости и за счет чистой прибыли. Положение о премировании должно содержать перечень производственных показателей, за достижение которых может быть выплачена премия, за счет каких источников могут выплачиваться разовые выплаты и т.д.

Таблица 2 - Основные корреспонденции счетов по расчету оплаты труда

|

Содержание хозяйственной операции |

Первичный Документ |

Отражено в учете |

|

|

Дт счета |

Кт счета |

||

|

Начислены зарплата, премии работникам основного производства |

Ведомость |

20 |

70 |

|

Начислена зарплата управленческому персоналу |

Ведомость |

26 |

70 |

|

Начислена зарплата работникам, занятых в процессе покупки (создания) ОС, НМА для собственных нужд |

Ведомость |

08 |

70 |

|

Не полученная в срок зарплата сдана на депонент |

Ведомость |

70 |

76 |

|

Перечислена зарплата списком в Сбербанк |

Платежное поручение, реестр |

51 |

76 |

|

Начислен налог на доходы физ. лиц |

Ведомость |

70 |

68 |

|

Начислены алименты и т. п. |

Ведомость |

70 |

76 |

Бухгалтерский учет расчетов по оплате труда осуществляется на счете 70. Счет является пассивным. По Кт сч 70 отражаются суммы, начисленные работнику. По Дт сч. 70 отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий, а также суммы начисленных налогов, платежей по исполнительным документам и другие удержания.

2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ ООО «АДАМАНТ»

2.1 Оценка обеспеченности, движения и использования трудовых ресурсов

Анализ трудовых ресурсов - один из основных разделов анализа работы предприятия. Достаточная обеспеченность предприятий трудовыми ресурсами, высокий уровень производительности труда имеют большое значение для увеличения объемов производства.

Основными задачами анализа трудовых ресурсов являются:

- объективная оценка использования рабочей силы, рабочего времени, производительности труда;

- определение факторов и количественное влияние их на изменение трудовых показателей;

- выявление резервов более полного и эффективного использования трудовых ресурсов.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью, при этом необходимо анализировать и качественный состав по квалификации. Для специалистов и служащих уровень их квалификации определяется, исходя из уровня специального образования, от результатов аттестаций, для рабочих исходным показателем квалификации является тарифный разряд.

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравниваются средние тарифные разряды, рассчитанные как средневзвешенные по количеству рабочих данного тарифного разряда. Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это влияет на качество выпускаемой продукции. Если он, наоборот, выше среднего тарифного разряда, то рабочим за менее квалифицированную работу необходимо производить доплату по тарифу.

Персонал предприятия – совокупность работников определенных категорий и профессий, занятых единой производственной деятельностью, направленной на получение прибыли и удовлетворение своих материальных потребностей [26].

Целью анализа обеспеченности предприятия трудовыми ресурсами является выяснение причин, обусловивших численность и структуру состава работающих. Изменение численности работающих характеризуется их абсолютным приростом или уменьшением по каждой группе персонала.

Важнейшим параметром, характеризующим состояние трудового потенциала, является численность работников предприятия. Различают списочную и среднесписочную численность.

В списочную численность включают наемных работников, работающих по договору, а также собственников организации, получающих в ней заработную плату.

Среднесписочную численность рассчитывают за какой-либо период путем суммирования списочной численности за каждый день, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней [11]. Приступая к анализу использования трудовых ресурсов, необходимо определить среднюю обеспеченность предприятия трудовыми ресурсами по подразделениям за последние два года.

Структура персонала ООО «Адамант» за 2018-2019 гг. представлена в таблице 1.

Таблица 1 – Динамика и структура персонала ООО «Адамант» по подразделениям

|

Подразделение |

2018 г. |

2019 г. |

Темп изменения, % |

||

|

Кол-во, чел. |

Удельный вес, % |

Кол-во, чел |

Удельный вес, % |

2019 г. к 2018 г. |

|

Из таблицы 1 видно, что в 2019 г. по сравнению с 2018 г. общая численность работников по всем подразделениям увеличилась на 4 человека. Неизменным число работников осталось только в руководстве организации. Также данные таблицы свидетельствуют о том, что в 2019 г. наибольший удельный вес в общей численности работников составляет торговый персонал 37,6 %. Это число меняется, так в 2019 г. по сравнению с 2018 г. удельный вес торгового персонала в общей численности работников снизился на 0,09. Далее идет персонал автопарка (23,2%) и персонал, обслуживающий склады (17,8%).

Следует проверить соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать качественный состав трудовых ресурсов по полу, возрасту, уровню образования, стажу работы, квалификации. Анализ структуры персонала по рабочему стажу производится при приеме на работу преимущественно новых работников и при оценке текучести кадров. Существует мнение, что «старики» представляют собой «память» предприятия. Концепция «культура предпринимательства» предполагает, что неравновесие в возрастной структуре предприятия, в структуре рабочих стажей очень часто имеет неблагоприятные последствия.

Огромное значение имеют изучение и изменение структуры рабочего стажа во времени не только для определения стратегии предприятия по найму, но и для анализа его неудач. Наличие опытного персонала может отражать как успех выбранной политики предприятия, так и неудачи предпринятых усилий для стабилизации численности персонала и сокращения его текучести.

Уравновешенная структура персонала по рабочему стажу (не слишком молодая, не слишком взрослая) свидетельствует о политике осмысленного выбора работников с адекватным образованием.

Для характеристики движения рабочей силы необходимо проанализировать движение рабочих по различным показателям, которые позволят просмотреть динамику движения персонала и выявить основные факторы, способствующие этому.

Савицкая Г.В. предлагает рассчитывать следующие показатели:

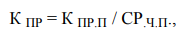

1. Коэффициент оборота по приему - это отношение численности всех принятых работников за отчетный период к среднесписочной численности работников за тот же период:

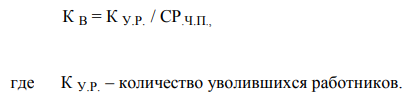

2. Коэффициент оборота по выбытию - это отношение всех уволившихся работников в отчетном периоде к среднесписочной численности работников:

Оборот рабочей силы делится на: излишний и нормальный.

Нормальный – это оборот, который не зависит от организации, обусловлен такими причинами как призыв в армию, уход на пенсию и на учебу, переход на выборные должности и др.

Увольнение по собственному желанию, за прогулы относят к излишнему обороту рабочей силы.

3. Коэффициент текучести кадров - это отношение излишнего оборота рабочей силы за определенный период к среднесписочной численности:

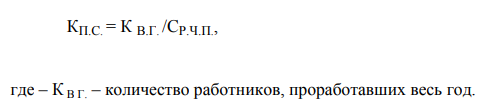

4. Коэффициент постоянства состава – это отношение количества работников, проработавших весь период к среднесписочной численности:

Важнейшим показателем эффективного использования трудовых ресурсов является производительность труда – это один из показателей, отражающих эффективность работы предприятия – отношение выводимой продукции к вводимым ресурсам. Производительность труда необходимо постоянно повышать. Это можно достигнуть за счет внедрения нового оборудования, обучения сотрудников и грамотной организации производства.

В таблице 3 представлена оценка эффективности использования трудовых ресурсов в торговой организации ООО «Адамант».

Таблица 3 – Показатели производительности труда работников торговли ООО «Адамант» за 2018- 2019 гг.

|

Показатели |

Год |

Темп роста, % 2019 к 2018 г. |

|

|

2018 |

2019 |

||

В результате проведенного анализа выяснилось, что производительность труда по товарообороту продукции за 2019 г. по сравнению с 2018 г. возросла на 48,3 %.

2.2 Анализ состава, структуры и динамики фонда заработной платы

В современных экономических условиях одним из основных условий успешного развития предприятия является эффективное развитие имеющегося трудового потенциала. Совершенствование системы мотивации и стимулирования возможно путем улучшения монетарных видов стимулирования.

Фонд оплаты труда — это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими и служащими по трудовому договору, и по структуре состоит из разных частей. Анализ применения средств на оплату труда на любом предприятии имеет огромное значение. В процессе анализа следует осуществлять периодический контроль за использованием фонда оплаты труда, выявлять возможности экономии средств с помощью подъема производительности труда и понижения трудоемкости продукции. Следует отличать затраты, включаемые в фонд оплаты труда предприятия, и затраты на оплату труда, относимые на издержки производства и обращения.

Под затратами на оплату труда подразумевается совокупность выплат, производимых предприятием в пользу физических лиц и включаемых в себестоимость продукции (работ, услуг) и издержки обращения.

В состав фонда оплаты труда включаются начисленные предприятием суммы заработной платы в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, стимулирующие доплаты и надбавки, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

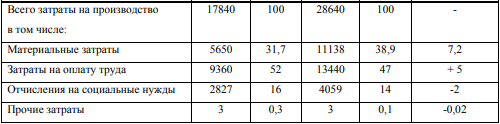

Анализ фонда оплаты труда представляется целесообразным начать с изучения его удельного веса в структуре затрат на производства продукции (работ, услуг) (таблица 4).

Таблица 4 – Структура затрат производства в ООО «Адамант»

|

Показатели |

2018 г. |

2019 г. |

Изменение уд. веса, % |

||

|

сумма тыс. руб |

уд. Вес, % |

сумма, тыс. руб. |

уд. вес,% |

||

В 2019 г. затраты на оплату труда увеличились на 4080 тыс. руб. по сравнению с 2018 г., и так же занимают наибольший удельный вес в себестоимости работ и услуг 47%.

Данный показатель вырос из-за увеличения численности работников и увеличения заработной платы.

При анализе структуры фонда оплаты труда сравнивают фактические показатели за 2 года. Для проведения анализа фонда оплаты труда в ООО «Адамант» необходимо изучить структуру, состав и динамику фонда оплаты труда; выявить изменение показателей произошедшие за 2019 г.; выявить причины, оказавших воздействие на фонд оплаты труда.

В таблице 5 проведем анализ фонда заработной платы работников в ООО «Адамант».

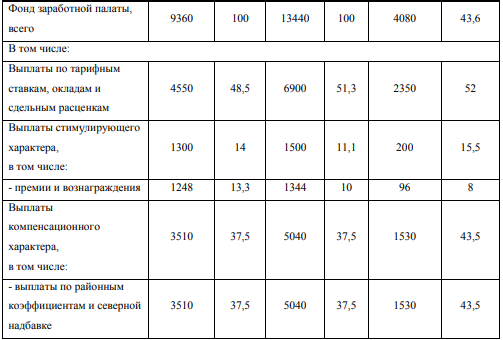

Таблица 5 – Анализ состава и структуры заработной платы работников торгового предприятия ООО "Адамант»

|

Показатели |

2018 г. |

2019 г. |

Отклонение по сумме |

Темп прироста, % |

||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|||

Из таблицы 5 видно, что фонд оплаты труда в 2019 г. в сравнении с 2018 г. возрос на 4080 тыс. руб., темп роста составил 143,6%. Увеличение фонда оплаты труда произошло с помощью роста всех составляющих по видам основной и дополнительной оплаты труда.

Таким образом, структура фонда оплаты труда поменялась некардинально. Из анализа состава заработной платы можно увидеть, что самый большой удельный вес, как в 2019 г., так и в 2018 г. приходится на выплаты по тарифным ставкам и окладам, в 2019г. они составляют – 51,3%. Аналогично большой удельный вес в 2018 и 2019 г. приходится на выплаты компенсирующего характера и составил 37,5 %. А самый маленький удельный вес в 2018 и в 2019 г. приходится на выплаты стимулирующего характера. Повышение почти всех показателей считается неплохой тенденцией для компании.

Из проделанного анализа видно, что на предприятии применяются компенсационные и стимулирующие выплаты. В соответствии с законодательством применяются выплаты по районным коэффициентам и северным надбавкам.

К данным выплатам относятся:

- районный коэффициент, составляющий в ООО «Адамант» 30%;

- северная надбавка – 30%.

Рассмотрим динамику данных выплат в рассматриваемой торговой организации ООО «Адамант» в таблице 6.

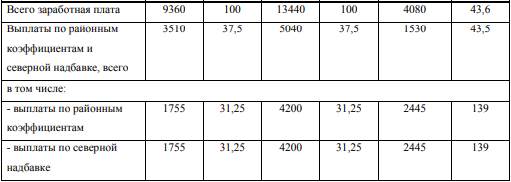

Таблица 6 – Анализ динамики, состава и структуры выплат, обусловленных государственным регулированием заработной платы в ООО «Адамант» в 2018-2019 гг.

|

Показатели |

2018 г. |

2019 г. |

Отклонение по сумме |

Темп прироста, % |

||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|||

В соответствии с действующим законодательством районный коэффициент в г. Красноярске составляет 30%, соответственно, и выплаты, обусловленные данным коэффициентом, составляют 30% от расходов на оплату труда.

В абсолютном выражении они в динамике выросли с 1755 до 4200 тыс. руб., что связано с увеличением заработной платы работников предприятия торговли.

Северная надбавка в г. Красноярске так же составляет 30% от заработной платы, что в 2018 г. в ООО «Адамант» составило 1755 тыс. руб., а в 2019 г. – 4200 тыс. руб.

В целом размер выплат, обусловленных государственным регулированием заработной платы, в динамике вырос с 3510 до 5040 тыс. руб., что как уже отмечалось, обусловлено увеличением заработной платы работников рассматриваемого предприятия.

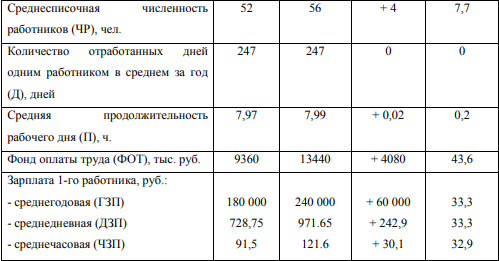

Фонд оплаты труда сотрудников с повременной зарплатой находится в зависимости от среднесписочной их численности и среднего заработка за соответственный период времени. Среднегодовая заработная плата работников-повременщиков, также, находится в зависимости еще от численности отработанных дней в среднем одним работником предприятия за год, средней продолжительности рабочего дня и среднечасового заработка. Исходные данные для анализа приведены в таблице 7.

Таблица 7 – Анализ фонда оплаты труда ООО «Адамант»

|

Показатели |

2018 г. |

2019 г. |

Отклонение |

Темп прироста, % |

Из данного проведенного анализа видно, что в ООО «Адамант» в 2019 г. по сравнению с 2018 г. среднесписочная численность работников увеличилась на 4 человека. Среднегодовая зарплата одного работника увеличилась на 60 000 руб., среднедневная увеличилась на 242,9 руб., а среднечасовая заработная плата увеличилась на 30,1 руб.

Расчет влияния этих факторов можно произвести способом полных цепных подстановок, используя данные таблицы:

В числе мер, которые можно предложить по улучшению рациональности использования фонда оплаты труда можно выделить:

− осуществление ежеквартального анализа фонда оплаты труда, для того, чтобы обнаружить причины, влияющие на величину фонда оплаты труда;

− изменение системы заработной платы производственному составу компании на сдельную систему оплату труда, чтобы увеличить производительность труда сотрудников.

Заключение

Актуальность данной темы определена тем, что расчеты по заработной плате является основным в работе бухгалтера. Также оплата труда - это основная затратная часть предприятия, поэтому правильная организация, учет и контроль оплаты труда, играет важную роль в работе любого предприятия.

Выбор системы оплаты труда становится важной управленческой задачей. Не зависимо от изменения законодательства, изменения структуры предприятия оно всегда заинтересовано экономить затраты на оплату труда и стимулировать качество труда. Оплата труда является основным фактором, влияющим на производительность труда, а значит и на результат хозяйственной деятельности в целом. Любая организация стремиться оптимизировать систему оплаты труда.

Для принятия правильного и оперативного управленческого решения по выбору системы оплаты труда и оценки эффективности ее функционирования необходима своевременная и достоверная учетная информация. Учет оплаты труда является одним из самых сложных, трудоемких и ответственных направлений учетной работы на предприятии, он регламентирован большим количеством нормативных актов, которые часто изменяются. От качества учета оплаты труда зависит качество анализа и его результатов и, следовательно, качество решений по управлению оплатой труда и в целом по управлению предприятием.

В ходе выполнения работы рассмотрены вопросы учета, анализа и управления использованием фонда оплаты труда, и их практическое применение на примере конкретного предприятия ООО «Адамант».

В рыночных условиях хозяйствования предприятиям предоставлена большая свобода в использовании трудовых ресурсов и определении форм и размеров оплаты труда сотрудников. Сотрудники же, в свою очередь, достаточно свободно могут выбирать предприятие, на котором им будут предложены наиболее привлекательные условия, причем едва ли не во всех случаях на первом месте при принятии ими решения о трудоустройстве будет стоять размер оплаты труда. Поэтому вопросы оплаты труда являются актуальными как для сотрудников предприятия, так и для самого предприятия, так как позволяют планировать фонд заработной платы предприятия.

Анализ труда и заработной платы ООО «Адамант» позволил сделать выводы: 1. Средняя численность работников увеличилась за весь рассматриваемый период в целом на 4 человека. Данный факт повлек за собой увеличение фонда заработной платы до 13440 тыс. руб. Это также связано с повышением заработной платы работникам предприятия. И это является положительным моментом.

2. Фонд заработной платы возрос в 2019 г. по сравнению с 2018 г. незначительно - лишь на 5 %. Переменная часть фонда заработной платы увеличилась в 2019 г. на 200 тыс. руб. (15%) по сравнению с 2018 г., постоянная часть – увеличилась в 2019 г. на 48% или на 3880 тыс. руб. по сравнению с 2018 годом.

3. Благодаря значительному увеличению выручки от реализации продукции (на 1008 тыс. руб. в 2019 г. по сравнению с 2018 г.), производительность труда работников возрастала значительными темпами (за рассматриваемый период в целом данный показатель возрос на 15,37 тыс. руб.).

4. Происходит увеличение заработной платы всех категорий работников предприятия, что с одной стороны является отрицательным моментом, так как свидетельствует о повышении затрат предприятия и влияет на рост себестоимости продукции, а с другой отражает заинтересованность в своих работниках и социальную направленность организации, а также позволяет повысить эффективность управления персоналом.

5. Еще одна проблема в ООО «Адамант» - это анализ использования фонда оплаты труда, проведение которого происходит спонтанно, по мере необходимости.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. от 28.12.2013) (с изм. и доп., вспуп. в силу с 01.01.2014). [Электронный ресурс]// Информационно-правовая справочная система КОНСУЛЬТАНТ ПЛЮС.

- Приказ Минфина РФ от 29.07.98 №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред. 24.10.2010г.) зарегистрировано в Минюсте РФ 27.08.1998 №1598. [Электронный ресурс]// Информационно-правовая справочная система КОНСУЛЬТАНТ ПЛЮС.

- Налоговый кодекс Российской Федерации (Часть вторая) от 05.08.2000 №117-ФЗ (принят ГД ФС РФ 19.07.2000) (действующая редакция от 04.10.2014). [Электронный ресурс] // Информационно-правовая справочная система КОНСУЛЬТАНТ ПЛЮС.

- Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (принят ГД ФС РФ 21.12.2001) (действующая редакция от 28.06.2014). [Электронный ресурс]// Информационно-равовая справочная система КОНСУЛЬТАНТ ПЛЮС.

Литература

- Бахтурина Ю. И., Бухгалтерский финансовый учет/ Ю. И. Бахтурина, Т. В. Дедова, Н.Л. Денисов - М.: НИЦ ИНФРА-М, 2015.

- Сутягин В. Ю., Дебиторская задолженность: учет, анализ, оценка и управление: учебное пособие / В.Ю. Сутягин, М.В. Беспалов. - М.: ИНФРА-М, 2015. - 216 с. (Доп. мат. znanium.com). - (Высшее образование: Бакалавриат)

- Зонова А.В., Бухгалтерский учет в схемах и таблицах: Учебное пособие / А.В. Зонова, С.П. Горячих, Р.В. Зонова; Под ред. А.В. Зоновой - 2-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 224 с.

- Богатая И.Н., Бухгалтерский финансовый учет: Учебное пособие / И.Н. Богатая, Н.Н. Хахонова – изд.: "КноРус",2015. – 590с.

- Пономарева Л. В., Бухгалтерская (финансовая) отчетность: Учебное пособие / Л. В. Пономарева, Н.Д. Стельмашенко. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2014. - 224 с.

- Васильчук О. И., Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2015. - 496 с.

- Мизиковский И. Е., Теория бухгалтерского учета: Учебник для сред. проф. образования / И.Е. Мизиковский М.В. Мельник; Под общ. ред. Е.А. Мизиковского. - 2-e изд., перераб. и доп. - М.: Магистр, 2014. - 384 с.

- Кондраков Н. П., Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. - 7-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. - 841 с.

- Бондина Н. Н., Бухгалтерская (финансовая) отчетность: Учебное пособие / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова, И.В. Павлова. - М.: НИЦ ИНФРА-М, 2015. - 256 с.

- Особенности инновационного анализа инвестиционных проектов

- Отладка и тестирование программ: основные подходы и ограничения (Введение в тестирование программного обеспечения)

- Понятие и виды правосознания (Понятие, функции и структура правосознания)

- Анализ взаимодействия коммерческой организации с внешней средой (на примере ООО «Спортмстер»)

- Анализ деятельности спортивной организации на примере спортивного клуба «Богатырь»

- Процессуальные теории мотивации

- Счета и двойная запись (Правовое регулирование бухгалтерского учета)

- Моделирование предметной области «Формирование производственных заказов» с помощью UML (Описание предметной области. Постановка задачи)

- Информационные технологии и платформы разработки информационных систем (Теоретическая часть)

- Отладка и тестирование программ: основные подходы и ограничения (Исследование предметной области)

- Легальность и легитимность (Легитимность власти)

- Проблемы коммуникаций в современных организациях (Теоретические основы коммуникативных процессов)