Счета и двойная запись (Правовое регулирование бухгалтерского учета)

Содержание:

Введение

Ведение бухгалтерского учета имущества организации является одной из основных задач бухгалтерии.

Имуществом организации являются материальные и нематериальные объекты, которые компания использует в своей профессиональной деятельности.

На начальной стадии деятельности компании ее имущество — вклады учредителей либо личные средства предпринимателя. Затем имущество компании изменяется: если деятельность предприятия прибыльная, то размер имущества растет, а при убыточной работе возможна и потеря первоначальных активов.

Именно величина имущества, отражаемая в бухгалтерском балансе организации, во многом характеризует ее финансовое положение на отчетную дату. Поэтому от правильного ведения бухгалтерского учета имущества зависит достоверность бухгалтерской отчетности.

Все сказанное выше определяет актуальность темы данной курсовой работы.

Целью данного студенческого исследования является практическое применение знаний, полученных в процессе обучения и работы с литературой по теме данной курсовой работы. Из поставленной цели вытекают следующие задачи:

- изучить литературу по теме «Практические основы бухгалтерского учета имущества организации»;

- проанализировать материалы по истории бухгалтерского учета;

- проанализировать материалы по истории двойной записи;

- изучить нормативно-правовые акты, регулирующие ведение бухгалтерского учета имущества предприятия;

- ознакомиться с порядком ведения бухгалтерского учета в ООО «Климат Сервис»;

- ознакомиться с практикой бухгалтерских расчетов в ООО «Климат Сервис».

- разработать ряд мер по улучшению ведения бухгалтерского учета имущества ООО «Климат Сервис».

Объектом данного курсового исследования является бухгалтерский

учет, предметом – практические основы бухгалтерского учета имущества ООО «Климат Сервис». Теоретической базой данной курсового студенческого исследования являются источники, указанные в библиографическом списке, документы бухгалтерии ООО «Климат Сервис».

1. Сущность нормативно – правового регулирование бухгалтерского учета имущества организации

1.1. Правовое регулирование бухгалтерского учета

Бухгалтерский учет, (от англ. accountancy, accounting) - определен законодательством РФ как упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [2].

Как экономико-правовая категория организация бухгалтерского учета, как вытекает в ходе анализа в специальной литературы, обычно рассматривается в качестве сплошного, непрерывного и взаимосвязанного отражения хозяйственной деятельности организации на основании документов в различных измерителях, в целях накопления и обобщения соответствующей объективной информации и осуществления контроля за хозяйственной деятельностью [6].

Следующие задачи являются основными задачами бухгалтерского учета в РФ:

1.формирование полной и достоверной информации о

деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности, иными словами, руководителям, учредителям, участникам и собственникам имущества организации, а также внешним инвесторам, кредиторам и другим пользователям бухгалтерской отчетности [3].

2..обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3.предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Как известно из компетентных источников, законодательство РФ о бухгалтерском учете опирается на Федеральный Закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, устанавливающий единые правовые и методологические основы организации и ведения бухгалтерского учета, ряд указов Президента РФ т.п.[1].

Согласно ст. 4 ФЗ «О бухгалтерском учете», этот федеральный закон распространяется не только на все организации, находящиеся на территории РФ, но также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами РФ.

Система законодательства РФ о бухгалтерском учете призвана, как следует из анализа специальной литературы, обеспечивать единообразное

ведение учета имущества, обязательств и хозяйственных операций, осуществляемых всеми организациями, а также составление и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимой пользователям бухгалтерской отчетности [5].

Таким образом, при ведении бухгалтерской отчетности постоянно надо помнить о необходимости соблюдения всех правил ведения бухгалтерской отчетности, при наличии всевозможных нарушений возможно возникновение проблем самого разного рода, но некоторые ситуации подпадают под действие кодекса уголовного [4].

1.2. Нормативное регулирование бухгалтерского учета

Следует напомнить, что достоверной и полной, как указывают компетентные источники, считается та отчетность, которая сформирована исходя из правил, установленных нормативными актами по бухгалтерскому учету, среди последних следующие:

- Положение по ведению бухучета и бухгалтерской отчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- ПБУ 4/99 «Бухгалтерская отчетность организации» (приказ Минфина от 06.07.1999 № 43н);

- ПБУ 1/2008 «Учетная политика организации» (приказ Минфина от 06.10.2008 № 106н) [8], [10].

Помимо перечисленных выше, для каждого вида имущества фирмы имеются отдельные регулирующие нормативно-правовые акты, представленные в Таблице 1.

Таблица 1.

|

Тип имущества |

Перечень имущества |

Нормативно-правовые акты |

|

Основные средства |

Недвижимость, оборудование, транспорт — стоимостью более 40 тыс. руб. для целей бухучета. В налоговом учете с 2016 года лимит стоимости основных средств — 100 тыс. руб. |

ПБУ 6/01 «Учет ОС» (приказ Минфина от 30.03.2001 26н); Методические указания по бухучету ОС (приказ Минфина России от 13.10.2003 № 91н). ПБУ 14/2007 «Учет НМА» (приказ Минфина от 27.12.2007 № 153н). |

|

Материально-производственные запасы |

Сырье, товары, готовая продукция, животные для откорма. |

ПБУ 5/01 «Учет МПЗ» (приказ Минфина от 09.06.2001 № 44н); Методические указания по бухгалтерскому учету МПЗ (приказ Минфина от 28.12.2001 № 119н). |

|

Продолжение Таблицы 1. |

||

|

Тип имущества |

Перечень имущества |

Нормативно-правовые акты |

|

Финансовые вложения |

Ценные бумаги, участие в уставном капитале других компаний. |

ПБУ 19/02 «Учет финансовых вложений» (приказ Минфина от 10.12.2002 № 126н). |

|

Нематериальные активы |

Объекты, которые нельзя пощупать, но они используются больше одного года и приносят компании прибыль: компьютерные программы, товарные знаки, изобретения. |

ПБУ 14/2007 «Учет НМА» (приказ Минфина от 27.12.2007 № 153н). |

|

Денежные средства |

Наличные и безналичные деньги компании в рублях и иностранной валюте. |

Закон «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт» от 22.05.2003 № 54-ФЗ; ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (приказ Минфина от 27.11.2006 № 154н). |

1.3. История бухгалтерского учета. Возникновение двойной записи

Как известно из курса истории, хозяйственный учет возник, практически, 6000 лет назад. Материальными предпосылками становления учета являются:

-распад родового строя;

-появление семьи;

- возникновение частной собственности [21].

Новоявленному собственнику требовалось систематически пересчитывать свое имущество для обеспечения его сохранности, рационального использования и приумножения.

Наиболее организованной, как известно из истории, была система учета в Египте, Греции и Риме, хозяйственный учет этих древних государств обеспечивал фиксацию фактов хозяйственной жизни, предполагавшей осуществление всестороннего контроля за действиями управленческого аппарата [18].

С эпохи Средних веков, как считают специалисты в этой области, непосредственно начинается регулирование хозяйственных операций при помощи бухгалтерского учета [15].

К примеру, в период правления Альфонса Мудрого в Кастилии (Испания) в 1263 г. был издан специальный закон об обязательном ежегодном составлении отчетности управляющими государственных предприятий [19].

В данный период времени оформляются три основные системы хозяйственного учета:

- простая (униграфическая), объектом учета которой являются наличие и движение ценностей;

- камеральная (сметная, бюджетная), учитывающая выполнение сметы расходов и доходов;

- двойная (диграфическая), при которой все факты хозяйственной жизни непременно фиксируются дважды в одинаковой сумме

Все эти три системы сохранились до наших дней:

- простая система применяется малыми предприятиями, перешедшими на упрощенную систему учета и отчетности;

- камеральная система существует во всех организациях, не ставящих целью получение прибыли, иными словами, бюджетные организации;

- двойная система принята во всех коммерческих организациях [16].

Хотелось бы более подробно остановиться на последней.

При двойной системе бухгалтерского учета, каждый учётный счёт, иными словами, регистр, - состоит из двух частей: дебета (левая сторона) счёта и кредита (правая сторона) [22].

Основным принципом учёта при этом является выполнение в любой момент времени следующего равенства, или иными словами, уравнения баланса:

Активы = Пассивы (причём последние равны сумме обязательств и капитала).

Иными словами, активы отражают информацию (состав и стоимость) имущества и имущественных прав организации на определённую дату, в то время, как пассивы указывают на источники возникновения активов [20].

Для этого каждая двойная запись, называемой, как известно, проводкой, изменяет обе эти части, обязательно сохраняя баланс.

Первое применение двойной записи в истории человечества, как следует из специальной литературы, зафиксировано у инков, которые применяли двойную запись в, так называемой, кипу, иными словами, универсальной и всеобъемлющей, охватывавшей все государство

Тауантинсуйу (государство инков) системе передачи и анализа статистической информации и принятия обоснованных решений [14].

Первым европейцем, как считают историки, применявшим данный метод был флорентийский купец Аматино Мануччи, который с помощью

данного способа вёл в 1299—1300 годах бухгалтерские расчетные книги.

Систематическое изложение принципа двойной записи в Европе предпринял итальянский монах, математик Луки Пачоли, описавший его в своем научном трактате в 1494.

Дальнейшее развитие принципа двойной записи связано с именами итальянского математика Джероламо Кардано и фламандского математика и механика Симона Стевина [13].

1.4. Порядок формирования имущества предприятия

В данном пункте хотелось бы дать краткую характеристику понятию «имущество компании», иными словами, активы компании, которые приобретаются за счет источников формирования имущества.

Экономисты, как известно из специальной литературы, выделяют три таких источника формирования имущества предприятия [17].

Во-первых, «собственный капитал» — в это понятие включают, помимо, уставного капитала, сформированного в момент создания предприятия,

еще добавочный и резервный капитал. Иными словами, данные средства накапливаются в процессе функционирования компании. Также к собственному капиталу относится получаемая прибыль и целевое финансирование.

Во-вторых, «заемные средства», в которые входят кредиты банков и займы контрагентов.

В-третьих, «обязательства», под которыми подразумевается кредиторская задолженность: деньги, которые компания должна контрагентам [1].

Вывод. В первой главе курсовой студенческой работы по теме «Практические основы бухгалтерского учета имущества организации».

рассмотрены основные задачи бухгалтерского учета имущества предприятия в РФ, которые регулируются рядом нормативно-правовых актов. Дано определение понятию «бухгалтерский учет». В главе 1 рассмотрены: история бухгалтерского учета и, в частности, двойной записи.

Представляется немаловажным подчеркнуть тот факт, что законодательство РФ обеспечивает единообразное ведение учета имущества.

Следует помнить о необходимости соблюдения всех правил ведения бухгалтерской отчетности, при наличии всевозможных нарушений возможно возникновение проблем самого разного рода, некоторые ситуации подпадают под действие кодекса уголовного.

2. Порядок ведения бухгалтерского учета в ООО «Климат Сервис»

2.1. Общая характеристика ООО «Климат Сервис»

Полное юридическое наименование: Общество с ограниченной ответственностью «Климат Сервис».

Данные по ООО «Климат Сервис» приведены в Таблице 2.

Таблица 2.

|

Руководитель |

Директор Тимофеев Максим Владимирович |

|

ИНН / КПП: |

2465071978 / 246101001 |

|

Количество учредителей: |

1 |

|

Уставный капитал: |

20 тыс. руб. |

|

Дата регистрации: |

09.01.2003 |

Состоит в реестре субъектов малого и среднего предпринимательства: с 01.08.2016 как малое предприятие.

Бухгалтерский учёт в ООО «Климат Сервис» ведётся в соответствии с Законом о бухгалтерском учёте главным бухгалтером и бухгалтером, принятыми на предприятие по трудовому договору.

2.2. Особенности налогообложения ООО «Климат Сервис»

Как известно из анализа литературы по данному вопросу, бухгалтерский и налоговый учёт при УСН (упрощённая система налогообложения) осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — гл. 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета [8].

В ООО «Климат Сервис» ранее использовался ОСНО, в данный момент используется упрощенная система налогообложения, позволяющая снизить налоговое бремя и упростить бухгалтерский учет, что нашло отражение в учетной политике организации.

2.3. Ведение бухгалтерского учета в ООО «Климат Сервис»

Как было уже сказано в пункте 2.1. данной курсовой работы, в ООО «Климат Сервис» работают по трудовому договору главный бухгалтер и бухгалтер, которые, по мнению автора данной студенческой работы, являются отличными специалистами в своей области [7].

В компании применяется полный упрощенный бухгалтерский учет, похожий на учет ОСНО, но разрешающий неприменение некоторых ПБУ, использование сокращенного плана счетов и упрощенных регистров учета.

В бухгалтерии ООО «Климат Сервис» бухгалтерский учет ведется с использованием системы автоматизации бухгалтерского учета «1С: Бухгалтерия».

Для анализа бухгалтерских операций по кассе, как выяснилось в ходе ознакомления с практикой ведения бухгалтерского учета, используются разнообразные аналитические и синтетические документы, создаваемые автоматизированной системой «1С: Бухгалтерия». Использование различных документов позволяет наглядно представить учёт средств в кассе, с целью выявления его соответствия нормативным требованиям и определения возможных ошибок кассового учета на данном предприятии.

Фрагменты бухгалтерского баланса ООО «Климат Сервис» за 2019 год представлены на Рисунках 1- 3.

Рисунок 1.

Рисунок 2.

Рисунок 3.

В ходе изучения ведения бухгалтерского учета имущества ООО «Климат Сервис» удалось установить, что операции осуществляются в строгом соответствии с требованиями:

- бухгалтерский учет в ООО «Климат Сервис» ведется в строгом соответствии с нормативно-правовыми актами РФ;

- бухгалтерский учет имущества ООО «Климат Сервис»

основан на жестком принципе: собственность организации в денежном эквиваленте и источники ее образования равнозначны;

- увеличение источников фиксируется на кредитных счетах;

- дебеты счетов отражают расход;

- основным методом бухгалтерской учетной политики в ООО «Климат Сервис» является двойная запись с использованием двух корреспондирующих счетов, имеющих свой номер и характеристики;

- имущество организации фиксируется при помощи счетов «Касса», «Основные средства» и других;

- учет дебиторской задолженности ведется на расчетных счетах.

Чтобы корректно пользоваться счетами, как удалось выяснить на практическом опыте, необходимо не только правильно их выбирать, но и знать, какого они вида. Как известно из литературы по тематике данной курсовой работы, счета бывают активными, пассивными и активно-пассивными [8]..

Активные счета отражают активы (имущество, долги и т. д.) предприятия, в том числе ООО «Климат Сервис», и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание, соответственно, заносится в кредит.

Основные активные счета, которые используются при ведении бухгалтерского учета в ООО «Климат Сервис», представлены в Таблице3.

Таблица 3

|

Счет |

Определение |

|

01 |

Основные средства |

|

04 |

Нематериальные активы |

|

10 |

Материалы |

|

11 |

Животные на выращивании |

|

20 |

Производство |

|

21 |

Полуфабрикаты |

|

41 |

Товары |

|

43 |

Готовая продукция |

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

81 |

Собственные акции |

В бухгалтерском учете, как известно из компетентных источников, хозяйственная жизнь предприятий и ИП находит свое отображение на определенных счетах, регламентированных приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н [4].

Записи на счетах, отражающие факты хозяйственной деятельности, проводят с применением метода двойной записи. В практике работы бухгалтерии ООО «Климат Сервис» это означает одновременную запись в идентичной сумме по дебету одного счета и кредиту другого, как уже упоминалось выше, и будет показано в пункте 2.4. Основные счета бухгалтерского учета называют синтетическими.

Синтетические счета – счета, которые содержат обобщенные данные о хозяйственной деятельности, имуществе организации, а также об источниках формирования имущества, собранные по определенным признакам. Синтетические счета бухгалтерского учета, как показывает практический опыт, имеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета [6].

Для большей детализации и аналитической оценки хозяйственно-экономического состояния организации предназначены аналитические счета. Учет по такому виду счетов называют аналитическим.

Аналитические счета – счета третьего, четвертого … п-ого порядка, которые детально отображают стоимостные, количественные показатели бухучета [12].

Следует подчеркнуть, что учет на синтетических счетах отображается исключительно в денежной оценке, в то время как оценка операций в аналитическом учете осуществляется в денежном и количественном выражении.

Пассивные счета, указывающие на источники имущества компании и имеющие только кредитовый остаток, представлены в Таблице 4.

Таблица 4.

|

Счет |

Определение |

|

02 |

Амортизация ОС |

|

05 |

Амортизация НМА |

|

42 |

Наценка |

|

66/67 |

Кредиты |

|

70 |

Расчеты с персоналом |

|

80 |

Уставный капитал |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо. Активно-пассивные счета отражены в Таблице 5.

Таблица 5.

|

Счет |

Определение |

|

60 |

Расчеты с поставщиками |

|

62 |

Расчеты с покупателями |

|

68/69 |

Налоги и взносы |

|

71 |

Подотчетные лица |

|

84 |

Нераспределенная прибыль (убыток) |

|

99 |

Прибыли/убытки |

Представляется невозможным обойти вниманием тот факт, что счета также имеют, так называемую, аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Структура управления на предприятиях, подобных ООО «Климат Сервис», как следует из анализа источников по данной тематике, почти всегда линейная.

При такой структуре подчинения непосредственно руководителю, минуя всяких замов и начальников отдела, решения принимаются оперативно и руководство эффективнее [16].

Руководитель держит в своих руках все обязанности управления предприятием и самостоятельно управляет персоналом. Следует заметить, что все последствия принятого решения также ложатся на директора.

Следовательно, бухгалтерия подчиняется непосредственно директору. Вследствие последнего, установлены тесные контакты между сотрудниками и руководством фирмы. Директор лично видит потенциал, возможности и личные характеристики подчиненных, что, часто, не заметно в безликой многочисленной массе работников занятых в крупном производстве [15].

В связи с вышеизложенным, по моему мнению, в ООО «Климат Сервис» наличествуют возможности быстрого переориентирования предприятия в экономической сфере, что представляется немаловажным в конкурентной борьбе в довольно сложный, в экономическом плане, современный период времени.

Постоянная нехватка финансирования играет свою отрицательную роль в процессе работы, ООО «Климат Сервис» испытывает существенный дефицит дополнительных финансовых притоков для расширения и модернизации бизнеса.

Среди отрицательных факторов следует назвать высокий процент кредитных средств.

Сущность ведения бухгалтерского учета в ООО «Климат Сервис» заключается в следующем:

все бухгалтерские операции (первичная документация, денежные суммы по совершению операций, себестоимость товаров, работ и услуг, непосредственно финансового результата) совершаются в одной ведомости, иными словами, в одном регистре - Книге учета хозяйственных операций (форма № К-1), предусмотренном Федеральным законом « О бухгалтерском учете» № 402-ФЗ ст.6 ч.4.

Как известно, из анализа литературы по теме данной работы, все субъекты малого предпринимательства, подобные ООО «Климат Сервис», на основе собственной учетной политики выбирают подходящий рабочий план счетов.

Все счета, вошедшие в рабочую программу, отражаются в данной Книге.

В ООО «Климат Сервис, как стало известно из опыта ознакомления с организацией и ведением бухгалтерского учета на данном предприятии, используют форму бухгалтерского учета с применением регистров для учета операций.

Следовательно, в данной компании применяется следующее:

- ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1 [11];

- ведомость учета производственных запасов и товаров, а так же НДС, уплаченного по ценностям – форма № В-2 [11].

Ведомость, форма № В-1, подтверждает наличие и перемещение основных средств, списания по амортизации, при данной операции бухгалтерами ООО «Климат Сервис» задействуются счета 01 (основные средства), 02 (износ основных средств). Все операции производятся по позициям, по каждому средству отдельно, при этом среди предприятия перемещения основных средств не фиксируются.

Подсчет оборотов и суммы перемещения основных средств, когда они имеются, происходит на первое число месяца следующего за прошедшим отчетным, определяется остаток. Ведомость ведется помесячно.

В ведомости, форма № В-2. отражаются следующие счета компании ООО «Климат Сервис»: 10 (материалы), 41 (товары), 19 (налог на добавленную стоимость по приобретенным ценностям). Данная ведомость предназначается для учета производственных запасов, товаров и готовой продукции, денежных сумм налогов на добавленную стоимость. Когда в ООО «Климат сервис», движения ценностей не имеется, регистр ведется материально-ответственным лицом, причем раздельно по общепроизводственным запасам и товарам по всем видам ценностей.

2.4. Примеры практических бухгалтерских расчетов в ООО «Климат Сервис»

Как уже упоминалось раннее, в пункте 2.3 данной курсовой работы, одним из методов ведения бухгалтерского учета в ООО «Климат Сервис» является двойная запись с использованием счетов, утвержденных приказом Министерства Финансов Российской Федерации от 31.10.2000 № 94н (для коммерческих структур).

Рассмотрим примеры ведения бухгалтерского учета в ООО «Климат Сервис».

Пример 1.

Двойная запись, как известно из компетентных источников, это бухгалтерская проводка, отражающая хозяйственную операцию с использованием двух корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма [9].

Представляется необходимым рассмотреть операцию простой проводки, когда наличные в размере 46 000 руб. сданы из главной кассы ООО «Климат Сервис» в банк.

Исходя из экономического смысла проводки, следует выбрать соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства в этом случае направляются с кредита счета 50 в дебет счета 51. Данная операция в обязательном порядке фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 46 000 руб.

Иными словами это означает, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (в данном случае сумма составляет 46 000 руб.).

Пример 2.

Когда в январе 2003 Тимофеев М.В. организовал ООО «Климат Сервис», у него было 20000 рублей накоплений и набор инструментов на общую сумму 36 000 руб. Все перечисленное было внесено Тимофеевым М.В. в качестве взноса в уставный капитал.

Самой первой проводкой в ООО «Климат Сервис», как и в любой компании, стало отражение уставного капитала. Чтобы выполнить первую проводку были выбраны корреспондирующие счета:

- 75 «Расчеты с учредителями»;

- 80 «Уставный капитал».

Согласно учредительным документам Тимофеев М. В. должен был внести в ООО «Климат Сервис» 56 000 руб. Данный факт был зафиксирован записью: Дт 75 Кт 80 — 56 000 руб.

Из них 20 000 руб. были внесены на расчетный счет в банке. Расчетные счета — это счет 51. Отправили денежные средства от Тимофеева М. В. на р/сч компании проводкой: Дт 51 Кт 75 — 20 000 руб.

Согласно подпункту 5 пункта 1 ПБУ 6/01 имущество стоимостью не более 40 000 руб. может учитываться в составе МПЗ (материально-производственных запасов). Если актив оценен по большей стоимости, он относится к амортизируемому имуществу. Таким образом, было зафиксировано поступление ОС в качестве взноса в УК записью: Дт 08 Кт 75 — 36 000 руб.

Объект ОС был введен в эксплуатацию проводкой: Дт 01 Кт 08 — 36 000 руб.

По итогам января 2003 г. необходимо было рассчитать амортизацию согласно прописанному в учетной политике способу. Поскольку инструменты были задействованы непосредственно в производстве, для учета затрат по амортизации был выбран счет 20.

Согласно учетной политике ООО «Климат Сервис», в которой использовался и используется линейный метод расчета амортизации,

срок полезного использования инструментов составляет — 60 месяцев (

36 000 руб. делим на 60 месяцев и получаем 600 руб. амортизации в месяц).

Данный факт был отражен записью: Дт 20 Кт 02 — 600 руб.

Денежные средства в размере 15 000 руб. были направлены на закупку материалов.

Далее были осуществлены следующие проводки:

- Дт 60 Кт 51 — 15 000 руб. (материалы оплачены поставщику, первичный документ — выписка банка);

- Дт 10 Кт 60 — 13 300 руб. (поступили материалы, первичка — ТОРГ-12, счет-фактура);

- Дт 19 Кт 60 — 1 700 руб. (учтен входящий НДС).

Входной НДС ООО «Климат Сервис» предъявила к вычету, отразив его в книге покупок и зафиксировав проводкой: Дт 68 (субсчет НДС) Кт 19 — 1 700 руб.

За январь 2003 г фирмой было изготовлено оборудование. Таким образом, материалы в сумме 13300 руб. были списаны в производство.

Оборудование было продано в том же месяце за 30000 руб. 15 февраля в банке были получены ДС в размере 12 000 руб.: Дт 50 Кт 51 — 12 000 руб.

Из них выплачен аванс сотрудникам в сумме 6 000 руб.: Дт 70 Кт 50 —

6 000 руб.

В тот же день были перечислены взносы с аванса всех сотрудников: Дт 69 Кт 51 — 2200 руб. (1600руб + 600руб. взносы с ФОТ).

Поскольку Тимофеев М.В. как работодатель является налоговым агентом, он обязан был удержать и перечислить с доходов работников НДФЛ. – 780 руб. Данные операции были зафиксированы проводками: Дт 70 Кт 68 (субсчет НДФЛ) — начислен налог; Дт 68 Кт 51 — перечисление налога.

Частично проводки для удобства представлены в Таблицах 6 и 7.

Таблица 6.

Содержание

|

Дт |

Кт |

Сумма, руб. |

Документ |

|

|

20 |

10 |

13 300 |

Материалы |

Требование-накладная |

|

20 |

70 |

5000 |

Начислена зарплата |

Расчетная ведомость |

|

20 |

69 |

600 |

Начислены взносы с ФОТ |

Расчетная ведомость |

Таблица 7.

Содержание

|

Дт |

Кт |

Сумма, руб. |

Документ |

|

|

51 |

62 |

30 000 |

Поступила оплата за оборудование |

Банковская выписка |

|

90 |

68 |

1700 |

Начислен НДС |

ТОРГ-12, счет-фактура |

|

90 |

43 |

13900 |

Списана себестоимость |

ТОРГ-12, счет-фактура |

Вывод. Во второй главе рассмотрены основные методы ведения бухгалтерского учета в ООО «Климат Сервис». Приведены данные из балансового отчета данного предприятия. Приведены примеры практических бухгалтерских расчетов в ООО «Климат Сервис».

3 Рекомендации и предложения по улучшению ведения бухгалтерского учета в ООО «Климат Сервис»

В результате практического рассмотрения и анализа ведения бухгалтерского учета имущества в ООО «Климат Сервис» можно сделать вывод, что в данной организации не обнаружено каких-либо значимых недостатков.

Специалисты, работающие на должностях главного бухгалтера и бухгалтера, являются высококлассными специалистами в своей области, имеющими высшее образование по специальности и стаж практической работы.

Хотелось бы предложить ряд мер, которые могли бы в результате внедрения сделать работу бухгалтерии еще более эффективной.

- Первое предложение касается инвентаризации.

Инвентаризация, как широко известно, это проверка фактического имущества организации, финансовых обязательств предприятия, сопоставление всех данных с данными бухгалтерского учета с целью выявления расхождения.

Финансовые обязательства предприятия ООО «Климат Сервис», как уже упоминалось в пункте 2.3. данной курсовой работы, находятся на постоянном контроле директора организации М.В. Тимофеева. В то же время проверка имущества, оборудования, остатков товара проводится сотрудниками организации под контролем директора на реже одного раза в год.

Предприятию, по моему мнению, следует пересмотреть сроки и порядок проведения инвентаризации, поскольку столь редкая ревизия имущества и обязательств может привести к повышенным фактам хищения на предприятии и к ослаблению контроля.

С другой стороны, я понимаю, что слишком высокая частотность проведения инвентаризация будет отвлекать персонал от основной работы. Проанализировав все вышесказанное, хотелось бы порекомендовать руководителю ООО «Климат Сервис» проводить инвентаризацию имущества и обязательств один раз в полгода.

- Второе предложение касается ведения бухгалтерской документации,

поскольку, документация – это отражение объектов бухгалтерского учета с помощью документального оформления, осуществляющая сплошное наблюдение за хозяйственными процессами, следовательно, необходимо, по моему мнению, относится к ведению документооборота с особой тщательностью.

Предлагаю внести в учетную политику предприятия график документооборота.

Положение об организации и графика документооборота послужит улучшению продвижения документооборота, обеспечит своевременное получение первичных документов для бухгалтерского обслуживания документации.

- Третье предложения также касается документооборота.

В данный момент контроль за соблюдением графика документооборота в ООО «Климат Сервис» осуществляют делопроизводитель-совместитель и главный бухгалтер. Я считаю что, контроль документооборота, в том числе и бухгалтерского, должен быть возложен непосредственно на директора, поскольку требования директора по поводу сроков подачи необходимых документов будут являться беспрекословным и обязательным для каждого сотрудника ООО «Климат Сервис», повысится эффективность и качество отработки каждого документа.

- Следующее предложение касается непосредственно бухгалтерской

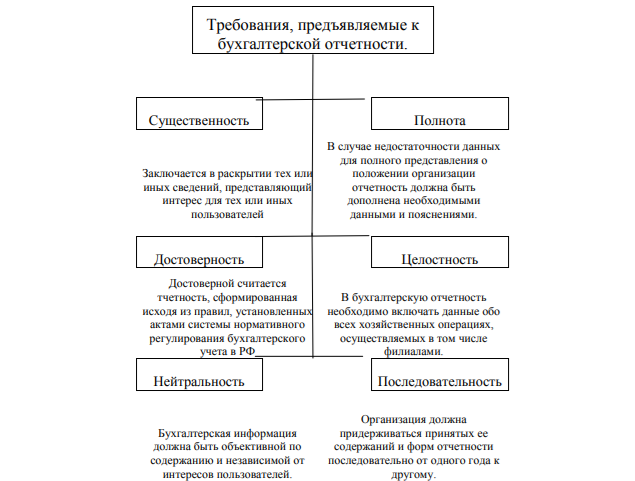

отчетности. По мнению ведущих ученых, бухгалтерская отчетность – это система показателей, которые отражают положение организации (имущественное и хозяйственное) на отчетную дату и за определенный период. Требования к бухгалтерской отчетности представлены на рисунке 4.

Рисунок 4.

Форма бухгалтерского учета, используемая в ООО «Климат Сервис», как уже было сказано в пункте 2.3. данной работы, автоматизированная.

Такое ведение учета позволяет сэкономить время и трудовые ресурсы.

С другой стороны, в период подготовки отчетов сотрудники бухгалтерии постоянно перерабатывают, что ведет к излишним стрессовым ситуациям, я рекомендую привлекать к временной работе наемного специалиста в области бухгалтерского учета.

Подобная практика привлечения временного работника, к примеру, из числа студентов старших курсов, способствовало бы более эффективной и продуктивной работе постоянных работников бухгалтерии, повышения их трудоспособности, снижения уровня стресса и уменьшения риска, связанного с последним заболеваний.

Вывод. В третьей главе рассмотрены предложения по повышению эффективности ведения бухгалтерского учета имущества в ООО «Климат Сервис».

Заключение

В настоящее время все организации независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества, обязательств и хозяйственных операций согласно действующему законодательству и нормативным документам.

Данная курсовая работа посвящена основам бухгалтерского учета имущества организации.

В ходе работы я, как автор, предприняла скромную попытку глубже изучить литературу по данной теме, список которой приводится в конце данной работы, на практическом опыте ознакомится с основами ведения бухгалтерского учета в ООО «Климат Сервис, выработать ряд рекомендаций, направленных на улучшение работы организации.

По результатам работы представляется возможным сделать следующие выводы:

- законодательство РФ обеспечивает единообразное ведение

бухгалтерского учета имущества организаций;

- во время формирования бухгалтерской отчетности организация

должна исходить из того, что бухгалтерская отчетность должна давать достоверное и полное представление о его финансовом положении, финансовых результатах его деятельности и изменениях в его финансовом положении;

- следует помнить о необходимости соблюдения всех правил ведения

бухгалтерской отчетности, при наличии всевозможных нарушений возможно возникновение проблем самого разного рода, некоторые ситуации подпадают под действие уголовного кодекса.

Итак, все задачи, поставленные в начале работы, были решены, намеченная цель достигнута.

Закончить курсовую работу по теме «Практические основы бухгалтерского учета имущества организации», хотелось бы стихотворными строка поэта В. Бутенко, который, по-видимому, имел в виду только активные счета предприятия, на которых, действительно, дебет должен быть больше, чем кредит, в то время как на пассивных счетах кредит должен быть больше дебета, но о работе бухгалтера написал с любовью:

«Бухгалтеры – народ бумажный,

Сухой, сидячий и чернильный,

Физически не очень сильный,

Но тем не менее – двужильный.

Бухгалтеры подков не гнут,

А множат, вычитают, делят.

И линию одну ведут:

Чтоб дебет выше был,

Чем кредит».

Библиографический список

- Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c.

- Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c.

- Бабаев, Ю., А. Бухгалтерский учет и анализ. Основы теории для бакалавров экономики: Учебник / Ю. А. Бабаев, А.М. Петров. - М.: Вузовский учебник, 2017. - 190 c

- Басова, А.В. Бухгалтерский (управленческий) учет: Учебное пособие / А.В. Басова, А.С. Нечаев и др. - М.: Инфра-М, 2017. - 393 c.

- Башарина, А.В. Бухгалтерский и налоговый учет на малых предприятиях / А.В. Башарина. - М.: Феникс, 2018. - 277 c.

- Богаченко, В. М. Основы бухгалтерского учета. Теория дисциплины. Практические занятия / В.М. Богаченко, Н.А. Кириллова. - М.: Феникс, 2015. - 304 c.

- Бурлуцкая, Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2016. - 208 c.

- Бухгалтерский учет и анализ (для бакалавров): учебное пособие / Под ред. Костюкова Е.И.. - М.: КноРус, 2018. - 416 c.

- Бухгалтерский управленческий учет. Шпаргалки / - М.: АСТ, 2018. - 304 c.

- Воронова, Е. Ю. Практикум по управленческому учету / Е.Ю. Воронова, Г.В. Улина. - М.: МГИМО-Университет, 2015. - 148 c.

- Гартвич, А. Бухгалтерский учет за 10 дней. Настольная книга начинающего бухгалтера / А. Гартвич. - СПб.: Питер, 2019. - 176 c.

- Жуков, В. Н. Основы бухгалтерского учета / В.Н. Жуков. - М.: Питер, 2015. - 336 c.

- Касьянова, Г.Ю. Материалы, готовая продукция, товары: бухгалтерский и налоговый учет. / Г.Ю. Касьянова. - М.: АБАК, 2015. - 512 c.

- Клипперт, Е. Н. Организация учета и аудита / Е.Н. Клипперт, А.С. Чечеткин. - М.: ИВЦ Минфина, 2017. - 256 c.

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет. Учебник / Н.П. Кондраков. - М.: Проспект, 2015. - 595 c.

- Лабораторный практикум по бухгалтерскому учету. Часть 1. Пособие по решению кейс-задачи "Бухгалтерский учет на промышленном предприятии". - М.: Финансы и статистика, 2018. - 420 c.

- Леевик, Ю.С. Бухгалтерский финансовый учет / Ю.С. Леевик. - СПб.: Питер, 2018. - 208 c.

- Нарушевич, Г. Г. Основы теории бухгалтерского учета. Практикум / Г.Г. Нарушевич. - М.: Издательство Гревцова, 2016. - 285 c.

- Приображенская, В. В. Теория и практика бухгалтерского учета производственных внеоборотных активов (основных средств и нематериальных активов) / В.В. Приображенская. - М.: Инфра-М, Магистр, 2015. - 240 c.

- Самохвалова, Ю. Н. Бухгалтерский учет. Практикум: моногр. / Ю.Н. Самохвалова. - М.: Форум, Инфра-М, 2015. - 232 c.

- Харьков, В. П. Бухгалтерский финансовый учет / В.П. Харьков. - М.: Финансы и статистика, Инфра-М, 2017. - 224 c.

- Церпенто, С. И. Бухгалтерский учет. Теория / С.И. Церпенто, Н.В. Игнатова, Д.П. Церпенто. - М.: Финансы и статистика, 2015. - 192 c.

- Моделирование предметной области «Формирование производственных заказов» с помощью UML (Описание предметной области. Постановка задачи)

- Информационные технологии и платформы разработки информационных систем (Теоретическая часть)

- Отладка и тестирование программ: основные подходы и ограничения (Исследование предметной области)

- Легальность и легитимность (Легитимность власти)

- Проблемы коммуникаций в современных организациях (Теоретические основы коммуникативных процессов)

- Учет труда и заработной платы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА)

- Построение организационных структур (Понятие организационной структуры управления)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере Hotel Novotel Moscow City)

- Руководство, стили руководства

- Опыт промышленной политики в разных странах (Содержание понятия «промышленная политика»)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (РАЗВИТИЕ МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИИ)