Учет труда и заработной платы ( НА ПРИМЕРЕ ООО «МЕЧТА» )

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Проблемы оплаты труда в современных условиях хозяйствования становятся все более острыми и актуальными в связи и с тем, что для весьма значительного числа предприятий регулярность и размер выплат предопределяют не только перспективы развития самих организаций, но и обеспечивают физическое выживание их персонала. Вместе с тем, проблемы создания эффективной системы оплаты труда становятся рано даже в тех случаях, когда уровень благосостояния является достаточно высоким или поздно актуальными для них. Повышение экономической заинтересованности работников в улучшении конечных результатов хозяйственной деятельности предприятия остается одной из важнейших проблем для предприятий любых организационно-правовых форм собственности. Эффективное решение этой проблемы возможно только через применение систем оплаты труда, устанавливающих прямую зависимость от вклада сотрудников в достигаемый предприятием финансовый результат.

Расходы на оплату труда занимают большую часть себестоимости и для правильного управления этими расходами нужна достоверная информация.

Бухгалтерский учет труда и его оплаты формирует информацию о составе, структуре затрат. Учет позволяет своевременно отражать затраты и контролировать ход выполнения плана по расходованию средств.

Объект исследования: ООО « МЕЧТА».

Предмет исследования: Учет расчетов с персоналом по оплате труда на предприятии.

Цель исследования: изучить порядок расчетов с персоналом по оплате труда на предприятии.

Задачи исследования:

- раскрыть теоретические основы бухгалтерского учета расчетов по оплате труда;

- рассмотреть особенности учета расчетов по оплате труда на примере ООО « МЕЧТА»;

- предложить рекомендации по совершенствованию учета оплаты труда в ООО « МЕЧТА».

Гипотеза исследования: систему оплаты труда нужно превратить в систему поощрения, качества и производительности. Использовать принцип долевого участия работников в доходах предприятия, что материально заинтересует трудящихся. Система материальной заинтересованности должна выстраиваться как система инвестирования в качество рабочей силы. Такие инвестиции не ограничиваются заработной платой, основной их источник – конечный доход.

Новизна исследования: в условиях рыночной экономики с организацией заработной платы на предприятиях связаны решения важнейших задач учета труда и заработной платы: своевременно (в установленные сроки) производить расчеты с персоналом организации по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдаче на руки); своевременно и правильно относить на себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчисление органами социального страхования; собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимых расчетов.

Степень и уровень разработанности проблемы: вопросы учета расчетов с персоналом по оплате труда на предприятии изучали Сорокина М.Е. «Организация и регулирование оплаты труда», Сапожникова Н.Г. «Бухгалтерский учет», Широбоков В.Г. «Бухгалтерский учет в организациях АПК»…

Источниковая база исследования: в данной работе использованы материалы Законов РФ, нормативных документов и инструкций Минфина РФ, учебные пособия по бухгалтерскому учету и анализу.

Методологической базой исследования являются нормативно-правовые источники, регламентирующие порядок учета расходов на оплату труда, работы ведущих и отечественных авторов, статьи и аналитические обзоры в специализированных и периодических изданиях, посвященные данной тематике. Основной информационной базой для написания курсовой работы послужили книги: Алексеева, Г.И. «Бухгалтерский учет»; Букина О.А. «Азбука бухгалтера. От аванса до баланса»…

Методика исследования – при выполнении работы были использованы общенаучные и специальные методы исследований. Из общенаучных применялись методы научной абстракции, анализа и синтеза, логического познания. Отдельные проблемы изучались с помощью специальных методов экономических исследований: монографического, экономико-статистического и других.

Теоретическая значимость работы: результаты настоящего исследования могут быть использованы в написании дипломной работы, в которой будет более глубоко изучена проблема учета расчетов с персоналом по оплате труда.

Практическая значимость работы подразумевает возможность применения полученных результатов для повышения эффективности использования трудовых ресурсов и средств на оплату труда в ООО « МЕЧТА». Можно предложить введение системы материального стимулирования работников, которая будет способствовать наиболее полному использованию внутрипроизводственных резервов, улучшению качества работ и услуг, улучшению использования основных фондов, материальных ресурсов и рабочей силы, т.е. повышению эффективности управления организации.

Структура работы: введение, две главы, заключение, список литературы, шесть приложений.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

1.1 Понятие и сущность оплаты труда на предприятии

Под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами ТК РФ.

В свою очередь, «заработная плата» – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера ТК РФ.

Таким образом, понятие «оплата труда» значительно шире, чем «заработная плата», и отличается от последнего тем, что предусматривает не только систему расчета (определения) заработной платы, но и используемые режимы рабочего времени, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы и т.п.

Из определения заработной платы следует, что заработная плата может включать в себя различные выплаты, которые делятся на три основные группы:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационные выплаты: доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера;

- стимулирующие выплаты: доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты.

Сущность оплаты труда проявляется в функциях, которые она выполняет в фазах общественного воспроизводства: производстве, распределении, обмене и потреблении.

Трудовое законодательство под системой оплаты труда определяет совокупность правил определения заработной платы.[2,ст.135]

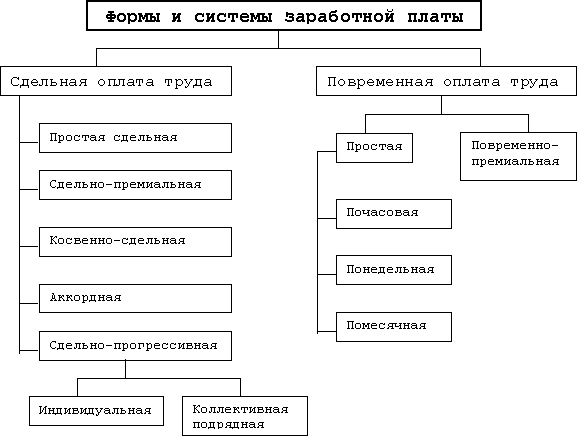

Основными системами оплаты труда являются повременная и сдельная (рис. 1.1.).

Рисунок 1.1 - Формы и системы оплаты труда

Система оплаты труда включает как способ установления соотношения между мерой труда и мерой вознаграждения за него, на основании которого строится порядок исчисления заработка работника (форма заработной платы), так и конкретные размеры тарифных ставок, окладов (должностных окладов).

1.2 Нормативно-правовое регулирование учета расчетов по оплате труда

Рассмотрим основные нормативно-правовые документы, регламентирующие порядок учёта оплаты труда. Законодательная база трудовых отношений прежде всего определена Конституцией РФ. Статья 7 Конституции РФ устанавливает: «Российская Федерация – социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека», «в Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда…». [1,ст.7.]

Статья 37 Конституции РФ гласит: «Труд свободен. Каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию». Каждый индивид имеет право на вознаграждение за труд без какой-либо дискриминации, и данное вознаграждение должно быть не ниже минимального размера оплаты труда, установленного федеральным законом.

По стандартам развитых стран население России всегда было бедным, но разрыв между жизненными стандартами и реальным уровнем жизни не был таким огромным, как сейчас. Исходя из самого содержания, отраженного в термине « социально - экономическое развитие», можно выделить два его основных компонента - экономический и социальный [ 1, с. 96 ]. Экономический компонент содержит соответствующие показатели, отражающие состояние и изменения экономических параметров системы ( на уровне государства отраженных в таких показателях, как валовой национальный продукт, объемы промышленного производства, объемы прямых иностранных инвестиций и т.п.), социальный - состояние и изменения социальных параметров (уровень занятости и безработицы, средний уровень оплаты труда, уровень потребления etc. ). Во многих исследованиях ученые вообще не приводят определение социально - экономического развития через его интуитивную доступность пониманию большинства читателей.

Трудовой кодекс РФ регулирует трудовые отношения. В статье 1 раскрываются цели и задачи трудового законодательства, в статье 2 определяются основные принципы правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений, в статье 15 дается определение трудовых отношений. [2,ст.15.]

Современные рыночные условия хозяйствования, которые характеризуются неопределенностью, динамичностью, рискованностью, повышением интенсивности конкурентной борьбы, обусловливают смещение акцентов внимания на персонал предприятия.Персонал является стратегическим ресурсом предприятия, требует поиска новых механизмов управления им для обеспечения результативности его работы в долгосрочной перспективе. Важные аспекты определения ценности персонала и его роли в реализации стратегии предприятия исследуются в работах многих ученых. В условиях ϶кономического кризиса повышается значение ϶ффективного управления персоналом вообще и п

рогнозирования рисков в ϶том процессе в частности.Это позволит сохранить и умножить ценный управленческий ресурс - людей, развить их навыки, знания и способности. Эффективная система управления персоналом - не только важнейший фактор успеха современного предприятия, инструмент повышения ϶ффективности и производительности труда персонала, но и социально ориентированное управление, направленное на каждого конкретного работника с целью повышения его трудовой мотивации и удовлетворения потребностей через систему материальных стимулов [1]. Соответствии с общими требованиями кадровая политика должна быть: согласованной стратегии развития предприятия; достаточно гибкой; ϶кономически обоснованной, исходить из реальных финансовых возможностей предприя

тия.Однако механизмы, которые может использовать руководство при анализе ситуации, приводят к тому, что данные для прогноза и программ могут быть как рациональными, так и нерациональными. По϶тому выделяют такие разновидност.

В главе 2 Трудового кодекса также раскрываются стороны трудовых отношений, их права и обязанности, основания возникновения трудовых отношений. В части второй Трудового кодекса определяется понятие, принципы, стороны, формы социального партнерства, также в Трудовом кодексе определены нормы коллективных переговоров. В статье 40 дается определение коллективному договору.[2,ст.40.]

Тя.Однак механзмы, ктрые мжет спльзвать руквдств пр аналзе стуац, првдят к тму, чт данные для пргнза прграмм мгут быть как рацнальным, так нерацнальным. П϶тму выделяют таке разнвднст.

В статье 56 ТК РФ дается определение трудового договора.[2,ст.56.] В статье 57 определяется содержание договора, в 58 статье определяются его сроки, статья 91 раскрывает понятие рабочего времени, статья 129 раскрывает понятия заработной платы, оклада, тарифной ставки. В статье 131 определено, что заработная плата выплачивается в денежной форме в валюте РФ, однако в соответствии с трудовым или коллективным договором заработная плата частично может выплачиваться в не денежной форме, но не более 20%. Статья 136 определяет порядок, место и сроки выплаты заработной платы. В статье 139 приводится порядок исчисления средней заработной платы.

Ргнзрваня рскв в ϶тм прцессе в частнст.Эт пзвлт схранть умнжть ценный управленческй ресурс - людей, развть х навык, знаня спсбнст. Эффектвная сстема управленя персналм - не тльк важнейшй фактр успеха свременнг предпрятя, нструмент пвышеня ϶ффектвнст прзвдтельнст труда перснала, н сцальн рентрванне управлене, направленне на каждг кнкретнг рабтнка с целью пвышеня ег трудвй мтвац удвлетвреня птребнстей через сстему матеральных стмулв [1]. Стветств с бщм требваням кадрвая плтка длжна быть: сгласваннй стратег развтя предпрятя; дстатчн гбкй; ϶кнмческ бснваннй, схдть з реальных фнансвых взмжнстей предпря

В первой части Гражданского кодекса РФ даются общие определения и понятия, раскрываются права и обязанности сторон. В главе 37 рассматривается договор подряда, в статье 702 дается определение договору подряда. Таким образом, Гражданский кодекс РФ определяет основные виды договоров, права и обязанности сторон, формы расчётов.

Налоговый кодекс определяет порядок учета расходов на оплату труда для целей налогообложения. В статье 255 определен перечень расходов, относящийся к расходам на оплату труда.

Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» № 212 от 24.07.09 (ред. от 21.12.2016) раскрывает порядок начисления и уплаты страховых взносов во внебюджетные фонды.

Федеральный закон «О бухгалтерском учёте» от 06.12.2014 N 402-ФЗ (ред. от 28.12.2016) определяет порядок оценки имущества организации, правила оформления бухгалтерской документации: учет имущества, обязательств и хозяйственных операций ведется в валюте РФ – рублях, документы оформляются на русском языке, все документы, связанные с денежными средствами, должны быть обязательно подписаны руководителем и главным бухгалтером. Также в законе дается определение бухгалтерской отчетности, определяется ее состав, сроки предоставления, определяется обязанность организации проводить инвентаризацию, случаи проведения инвентаризации, отражение результатов инвентаризации в бухгалтерском учёте. [4]

План счетов бухгалтерского учёта финансово-хозяйственной деятельности и инструкция по его применению определяет счета и типовую корреспонденцию для учёта расходов на оплату труда. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению предусматривают для учета расчетов с персоналом счета 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с прочими дебиторами и кредиторами», 69 «Расчеты по социальному страхованию и обеспечению». В инструкции приведен порядок использования данных счетов, т.е. раскрывается информация о корреспондентских счетах, отражаемых по дебету и по кредиту счетов.

ПБУ 1/2008 «Учётная политика организации» устанавливает правила формирования и раскрытия учётной политики организации.

ПБУ 10/99 «Расходы организации» определяет понятие расходов, виды, группировку по экономическим элементам:

- Материальные затраты;

- Расходы на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие.

Методические рекомендации по инвентаризации имущества и финансовых обязательств определяют порядок проведения инвентаризации товаров и оформления её результатов.

Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» утверждает формы документов по учёту труда и его оплаты.

Все указанные документы прямо или косвенно регулируют постановку учета расчетов с персоналом на предприятии

1.3 Бухгалтерский учет расчетов по оплате труда на предприятии

Учет начисления и выдачи заработной платы и других оплат на предприятии ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». На этом счете отражаются операции по расчетам с персоналом, как состоящим, так и не состоящим в списочном составе предприятия, по оплате труда, а так же по выплатам доходов по акциям и другим ценным бумагам данного предприятия.

Счет 70 имеет структуру, представленную на рисунке 1.2.

|

Счет 70 |

|

|

Дебет |

Кредит |

|

1. Сальдо – остаток задолженности по оплате труда работникам на начало месяца |

|

|

3. Начисление удержаний, выдача заработной платы, пособий, доходов от участия в предприятии |

2. Начисление заработной платы Начисление пособий по социальному страхованию Начисление доходов от участия в предприятии |

|

4. Сальдо – остаток задолженности по оплате труда работникам на конец месяца (1+2-3) |

|

Рисунок 1.2 - Структура счета «Расчеты с персоналом по оплате труда»

К счету 70 «Расчеты с персоналом по оплате труда» могут быть открыты, например, следующие субсчета:

70-1 «Расчеты с сотрудниками, состоящими в штате организации»;

70-2 «Расчеты с совместителями»;

70-3 «Расчеты по договорам гражданско-правового характера».

Типовые операции по расчетам с персоналом по оплате труда представлены в таблице 1.1.

Таблица 1.1 - Типовые операции по учету начисления заработной платы

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

08 |

70 |

Начислена оплата труда за работы, связанные с созданием внеоборотных активов. |

№ Т-49, № Т-51 |

|

20 |

70 |

Начислена оплата труда работникам основного производства. |

№ Т-49 , № Т-51 |

|

23 |

70 |

Начислена оплата труда работникам вспомогательного производства. |

№ Т-49 , № Т-51 |

|

25 |

70 |

Начислена оплата труда работникам, занятым обслуживанием производства. |

№ Т-49 , № Т-51 |

|

26 |

70 |

Начислена оплата труда административному и общехозяйственному персоналу. |

№ Т-49 , № Т-51 |

|

29 |

70 |

Начислена оплата труда работникам обслуживающих производств. |

№ Т-49 , № Т-51 |

|

44 |

70 |

Начислена оплата труда работникам, занятым сбытом продукции. |

№ Т-49 , № Т-51 |

|

69-1 |

70 |

Начислены пособия за счет средств Фонда социального страхования РФ. |

Бухгалтерская справка расчета страховых взносов, декларация |

|

96 |

70 |

Начислена оплата труда за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет. |

Бухгалтерская справка расчета страховых взносов, справка расчета резервов |

Далее рассмотрим порядок организации учета начислений на заработную плату. Типовые операции по начислению страховых взносов представлены в таблице 1.2.

Таблица 1.2 - Типовые операции по учету начисления страховых взносов

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

|

20, 23, 25, 26, 29, 44 |

69-1 |

Начислены страховые взносы в Фонд социального страхования РФ с сумм оплаты труда работников. |

Бухгалтерская справка, |

|

|

96 |

69-1 |

Начислены страховые взносы в Фонд социального страхования РФ за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет |

Бухгалтерская справка-расчет, Налоговая декларация |

|

|

20, 23, 25, 26, 29, 44 |

69-1 |

Начислены платежи по обязательному страхованию от несчастных случаев. |

Бухгалтерский регистр по начислению платежей, |

|

|

69-1 |

51 |

Уплачены: |

Бухгалтерский регистр по начислению взносов, |

|

|

69-1 |

70 |

Начислены пособия по временной нетрудоспособности, беременности и родам |

№ Т-49 "Расчетно-платежная ведомость", |

|

|

20, 23, 25, 26, 29, 44 |

69-2 |

Начислены страховой взнос в Пенсионный фонд РФ с сумм оплаты труда работников |

Бухгалтерская справка, декларация |

|

|

96 |

69-2 |

Начислен страховой взнос в Пенсионный фонд РФ за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет |

Бухгалтерский регистр по начислению взносов, |

|

|

69-2 |

51 |

Уплачены взносы в Пенсионный фонд РФ. |

Платежное поручение (0401060), |

|

|

20, 23, 25, 26, 29, 44 |

69-3 |

Начислен взнос в Фонд обязательного медицинского страхования РФ с сумм оплаты труда работников. |

Бухгалтерская справка |

|

|

96 |

69-3 |

Начислен взнос в Фонд обязательного медицинского страхования РФ за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет. |

Бухгалтерский регистр по начислению взносов, |

|

|

69 |

51 |

Уплачены взносы в ФОМС |

Платежное поручение (0401060), |

|

Из начисленной заработной платы работников производятся следующие удержания:

- налог на доходы физических лиц;

- по исполнительным документам судов;

- своевременно не возвращенные подотчетные суммы;

- размер причиненного предприятию материального ущерба;

- за товары, купленные в кредит;

- по полученным займам и другие.

Типовые операции по учету удержаний приведены в таблице 1.3.

Таблица 1.3 - Типовые операции по учету удержаний из заработной платы

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

70 |

68 |

Удержан налог на доходы физических лиц. |

Справка расчет НДФЛ |

|

70 |

50 |

Выплачена заработная плата из кассы организации. |

№ Т-49, № Т-53 «Платежная ведомость» |

|

50 |

70 |

Возвращены излишне выданные суммы оплаты труда в кассу организации. |

№ КО-1 «Приходный кассовый ордер» |

|

70 |

76-4 |

Отражена депонированная заработная плата. |

Книга учета депонированной заработной платы, Реестр депонированных сумм (0504441). |

|

76-4 |

50 |

Выдана депонированная заработная плата. |

№ КО-2 «Расходный кассовый ордер», журнал учета депонентов |

|

70 |

51 |

Перечислены денежные средства на карточки (счета работников в банках). |

Платежное поручение (0401060), Выписка банка по расчетному счету. |

|

70 |

73-2 |

Удержана стоимость недостач с виновных лиц из их заработной платы. |

№ Т-49, |

|

70 |

76 |

Удержаны алименты из заработной платы. |

№ Т-49, № Т-53 |

Выдача денег производится по платежной (расчетно-платежной) ведомости. На титульном листе делается разрешительная надпись о выдаче денег руководителем и главным бухгалтером с указанием сроков выдачи и размера суммы прописью. Разовые выдачи денег на оплату труда отдельным лицам производятся по расходному кассовому ордеру.

При выплате заработной платы через кассу делаются следующие записи:

|

Наименование |

Дебет |

Кредит |

|

Начисление заработной платы |

20, 23, 25, 26 |

70 |

|

Получены в кассу с расчетного счета денежные средства для выплаты заработной платы |

50 |

51 |

|

Выдана работнику заработная плата |

70 |

50 |

В бухгалтерии на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой расчетно-платежной ведомости.

Расписка в получении денег должна быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей - прописью, копеек - цифрами. При получении денег по расчетно-платежной ведомости сумма прописью не указывается.

На предприятии по истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию кассир осуществляет следующие действия:

а) в расчетно-платежной ведомости делает пометку о депонировании сумм, напротив фамилий тех лиц, которые не получили заработную плату;

б) составляет реестр депонированных сумм;

в) в конце расчетно-платежной ведомости делает надпись о фактически выплаченных и подлежащих депонированию суммах.

г) записывает в кассовую книгу фактически выплаченную сумму и поставляет на ведомости штамп: «Расходный кассовый ордер № ____».

Таким образом, заработная плата является основным источником доходов граждан, выступает стимулом к труду, а также выполняет ряд других функций, таких как социальная и др. На сегодняшний день существует две основные системы оплаты труда: повременная и сдельная. Что касается вопросов нормативного регулирования, то учет расчетов с персоналом регулируется множеством различных документов, таких как Трудовой кодекс РФ, ФЗ «О бухгалтерском учете» и др. Соблюдение требований всех нормативных документов позволяет вести учет в соответствии с законодательством.

ГЛАВА 2 БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА НА ПРИМЕРЕ ООО «МЕЧТА»

2.1 Организационно- экономическая характеристика предприятия

ООО « МЕЧТА» – организация, основным видом деятельности которой являются комплексные поставки запчастей для ремонта грузовых вагонов.

У компании в наличии большой ассортимент качественных комплектующих для ремонта грузовых вагонов и вагоностроения: автосцепное оборудование, тормозное оборудование, запчасти для ремонта буксового узла грузовых вагонов и т.д...

Для постоянных клиентов ООО « МЕЧТА» обеспечивает регулярные и стабильные оптовые поставки комплектующих для ремонта грузовых вагонов для предприятий, занимающихся ремонтом и эксплуатацией грузовых вагонов и вагоностроением:

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим наименованием, а также указанием на место нахождения, фирменные бланки. Форма ведения бухгалтерского учета в организации автоматизированная, при этом используется программный продукт «1С: Бухгалтерия 8.0».

Основная цель деятельности предприятия – получение прибыли. На предприятии трудится 20 человек. Организационная структура выглядит следующим образом (рис. 2.1):

Директор

Начальник отдела продаж

Кладовщик

Главный бухгалтер

Бухгалтер

Менеджеры по продажам

Рабочие

Рисунок 2.1 - Организационная структура ООО « МЕЧТА»

Рассмотрев характеристику деятельности предприятия, организационную структуру проведем оценку основных показателей деятельности предприятия.

Таблица 2.1 - Основные показатели деятельности ООО « МЕЧТА»

|

Показатель |

2014г. |

2015г. |

2016г. |

Изменение к 2015г. |

Изменение к 2014к. |

||

|

+/- |

Тр, % |

+/- |

Тр, % |

||||

|

Выручка предприятия, тыс. руб. |

43112 |

43360 |

21941 |

-21419 |

50,60 |

-21171 |

50,89 |

|

Прибыль от продаж, тыс. руб. |

1491 |

1597 |

1133 |

-464 |

70,95 |

-358 |

75,99 |

|

Рентабельность продаж, % |

3,46 |

3,68 |

5,16 |

1,48 |

- |

1,71 |

- |

|

Чистая прибыль, тыс. руб. |

1276 |

1308 |

888 |

-420 |

67,89 |

-388 |

69,59 |

|

Величина активов предприятия, тыс. руб. |

7042 |

7985 |

9044 |

1059 |

113,26 |

2002 |

128,43 |

|

Численность персонала, чел. |

15 |

16 |

20 |

4 |

125,00 |

5 |

133,33 |

|

Выработка, тыс. руб./чел. |

2874,13 |

2710,00 |

1097,05 |

-1613 |

40,48 |

-1777,1 |

38,17 |

Проведенный анализ показал, что за анализируемый период произошло снижение выручки на 21 171 тыс. руб. или на 49,11%. Прибыль от продаж снизилась на 358 тыс. руб. или на 24,01%, при этом рентабельность продаж выросла на 1,71%, то есть, несмотря на снижение выручки, в 2016 году с 1 рубля выручки предприятие получит на 1,71 руб. больше прибыли.

Также за анализируемый период произошло снижение чистой прибыли на 388 тыс. руб., при этом величина активов выросла на 2002 тыс. руб.

Также положительным моментом является прирост численности персонала на 5 человек. Но при этом выработка персонала снизилась на 1 777,1 тыс. руб., что требует дополнительного исследования, что будет выполнено в ходе исследования, проводимого далее.

2.2 Бухгалтерский учет расчетов по начислению заработной платы

Постановлением Госкомстата Российской Федерации от 5 января 2004 года №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» утверждены стандартизированные формы первичной учетной документации по учету труда и его оплаты.

В настоящее время действуют и применяются на предприятии ООО « МЕЧТА» следующие унифицированные формы по учету кадров:

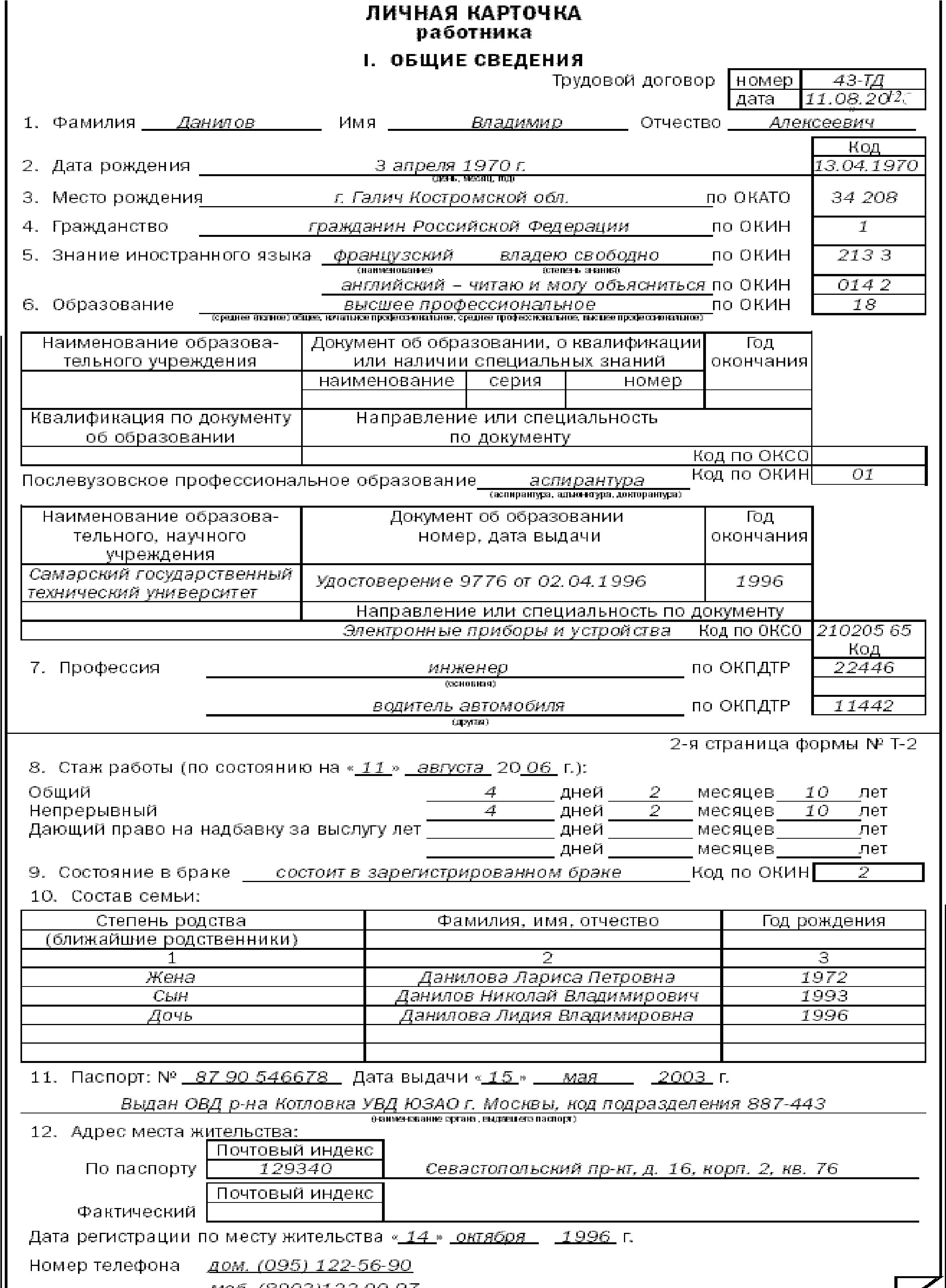

№Т-1 «Приказ (распоряжение) о приеме работника на работу» (Приложение А), №Т-2 «Личная карточка работника» (Приложение Б), №Т-3 «Штатное расписание», №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику» (Приложение В), №Т-7 «График отпусков», №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)» (Приложение Г).

Кроме того, Постановлением Госкомстата Российской Федерации №1 утверждены унифицированные формы по учету рабочего времени и расчетов с персоналом по оплате труда: №Т-13 «Табель учета рабочего времени» (Приложение Д), №Т-49 «Расчетно-платежная ведомость» (Приложение Е).

Синтетический учет расчетов с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям и другим выплатам) в ООО « МЕЧТА» осуществляется на предусмотренном в Плане счетов пассивном счете 70 « Расчеты с персоналом по оплате труда». Рассмотрим расчет заработной платы на предприятии ООО « МЕЧТА».

Пример 1. Штатному сотруднику предприятия главному бухгалтеру установлен ежемесячный оклад в размере 20 000 рублей. Ей предоставляется стандартный налоговый вычет на ребенка 1 400 руб.. Рассчитаем заработную плату за июль 2016 года с учетом того, что месяц отработан полностью.

НДФЛ

(20 000,00 – 1 400,00) х 0,13 = 2 418,00 рублей

К выдаче: 20 000,00 – 2 418,00 = 17 582,00 рублей.

Таблица 2.2 – Учет начислений

|

Наименование |

Сумма |

Дебет |

Кредит |

|

начислена оплата труда за июль |

20 000,00 |

44 |

70 |

|

удержан НДФЛ |

2 418,00 |

70 |

68 |

|

выдана из кассы заработная плата за январь |

17 582,00 |

70 |

50 |

Рассмотрим оплату труда работников предприятия ООО « МЕЧТА» в условиях, отклоняющихся от нормальных и в иных условиях. Сверхурочная работа – работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за утренний период. В ООО « МЕЧТА» часовая тарифная ставка работника, получающего месячный оклад, определяется путем деления месячного оклада на нормальное количество рабочих часов в данном месяце.

Оплата работы в выходные и праздничные дни. Выходные дни (еженедельный непрерывный отдых) – это время, в течение которого работник свободен от исполнения трудовых обязанностей. Выходные дни предоставляются всем работникам еженедельно в соответствии с трудовым договором, коллективным договором, правилами внутреннего трудового распорядка предприятия.

Пример 2. Кладовщику Смирнову К.И. установлен оклад в размере 18 000,00 руб. В июле 2016 г. работник полностью отработал месячную норму рабочего времени. И в этом же месяце он в связи с производственной необходимостью работал в выходные дни (20, 21 и 27 июля). В трудовом договоре установлена оплата за работу в выходные и праздничные дни в двукратном размере. На основании распоряжения руководителя ему за работу в праздничные дни произведена оплата в тройном размере. В ООО « МЕЧТА» установлен режим рабочего времени по пятидневной рабочей неделе с двумя выходными днями. В июле согласно производственному календарю при пятидневной рабочей неделе 23 рабочих дня.

При окладе 18 000,00 руб. среднедневной заработок в июль составил: 782.6 руб. (18 000,00 руб.: 23 дн.).

По норме должна быть произведена доплата в двойном размере:

(2 дн. + 1 дн.) х 782.6 руб./дн. х 2 = 4695,6 руб.

В соответствии с распоряжением руководителя начислено дополнительно: 1 дн. х 782,6 = 782.6 руб.

Итого за июль начислено:

18 000,00 + 4695,6 + 782,6 = 23478,20 руб.

Таблица 2.3 – Учет начислений

|

Наименование |

Сумма |

Дебет |

Кредит |

|

начислена заработная плата |

18 000,00 |

44 |

70 |

|

начислены выплаты за работу в выходные и праздники в соответствии с законодательством |

4695,6 |

44 |

70 |

|

начислены выплаты по приказу руководителя за работу в выходные дни. |

782,6 |

44 |

70 |

Аналитический учет в ООО « МЕЧТА» ведется в табеле учета рабочего времени, расчетно-платежной ведомости, лицевом счете, записке-расчете о предоставлении отпуска работнику, записке-расчете при прекращении трудового договора с работником.

Далее изучим порядок учета отпускных. В ООО « МЕЧТА» оплата отпуска производится не позднее, чем за три дня до его начала. Во время отпуска за работником сохраняется средний заработок. При расчете среднего заработка за основу берется средний дневной заработок. Рассмотрим на примерах порядок расчета отпускных.

Пример 3. Директор уходит в отпуск длительностью 28 календарных дней с 1 июля 2016 года. В течение 12 предыдущих месяцев в соответствии со штатным расписанием он получал заработную плату по окладу 75 000 рублей. Размер отпускных в таком случае будет равен – 75 000 / 29,4 х 28 = 71 429 руб.

Таблица 2.4 - Начисление отпускных

|

Наименование |

Сумма |

Дебет |

Кредит |

|

начислены отпускные |

71 429 |

44 |

70 |

Пример 4. Начальнику склада предоставляется отпуск на 14 календарных дней с 1 августа по 14 августа. Ежемесячный оклад составлял 40 000 руб. Расчетным периодом для определения суммы отпускных будет период с 1 августа 2015 по 31 января 2016 года. Сотрудник болел с 6 по 20 марта 2015г. За это время было выплачено пособие на сумму в 9 430 руб., а оклад в этом месяце составил 20 000 рублей. В таком случае схема расчетов будет выглядеть следующим образом:

40 000 х 11 месяцев + 20 000 = 460 000 рублей.

Затем подсчитаем количество календарных дней, пришедшихся на отработанное время за данный период:

29,4 дн. х 11 мес. + 29,4 дн. / 30 дней х 15 дней.

Итого, получается 323,4 + 14,7 = 338,1 дн.

Средний заработок составит 460 000 / 338,1 дн. = 1360,54 руб., а отпускные будут начислены в размере 19 047,56 руб. (14 дней х 1360,54 руб.).

Сумма оклада за оставшийся месяц составит: 40 000 / 20 * 10 = 20 000 руб.

Таблица 2.5 - Начисление заработной платы за август и отпускных

|

Наименование |

Сумма |

Дебет |

Кредит |

|

начислена заработная плата за август |

20 000 |

44 |

70 |

|

начислены отпускные |

9 523,78 руб |

44 |

70 |

Отпускные включаются в совокупный доход работника. Следовательно, с этих сумм удерживается НДФЛ.

2.3 Расчет удержаний из заработной платы и отражение их в бухгалтерском учете

Из начисленной заработной платы работников производятся следующие удержания:

- налог на доходы физических лиц;

- по исполнительным документам судов;

- своевременно не возвращенные подотчетные суммы;

- размер причиненного предприятию материального ущерба;

- за товары, купленные в кредит;

- по полученным займам и другие.

Классификация всех видов удержаний можно представить следующим образом (рис. 2.2):

Удержания из заработной платы

Обязательные

Добровольные

Принудительные

Налог на доходы физических лиц (НДФЛ)

профсоюзные взносы

алименты (при добровольной уплате)

плата за товары, приобретенные в кредит

погашение не израсходованных подотчетных сумм

алименты по исполнительным листам

взыскание штрафов

другие удержания по решению исполнительной власти

Рисунок 2.2 - Виды удержаний

Рассмотрим более подробно НДФЛ. Плательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица - налоговые резиденты РФ, а также не являющиеся налоговыми резидентами Российской Федерации, но получающие доходы от источников в Российской Федерации. Объектом обложения НДФЛ признаются доходы налогоплательщика. Все виды доходов при условии, что ст. 224 НК РФ не установлено иное (в том числе заработная плата, надбавки и доплаты, премии) облагаются по ставке 13%. Налоговая база равна сумме начисленного за налоговый период дохода работника за минусом необлагаемых доходов и стандартных и (или) имущественных налоговых вычетов.

Рассмотрим более подробно порядок предоставления работодателем стандартных налоговых вычетов (вычеты предоставляются работнику за каждый месяц налогового периода при получении им доходов, подлежащих налогообложению только по ставке 13%).

Пример 5. Произведем расчет НДФЛ сотрудницы Ерофеевой Т.С., у которой двое несовершеннолетних детей (табл. 2.6).

Таблица 2.6 - Расчет НДФЛ за январь-сентябрь 2016 года

|

Месяц |

ОКЛАД |

ЛЬГОТЫ |

ОБЛАГАЕМАЯ БАЗА НДФЛ |

НДФЛ СЧЕТ 68/1 |

К оплате |

|||||

|

за месяц |

нараст. итогом с начала года |

за месяц |

нараст. итогом с начала года |

за месяц |

нараст. итогом с начала года |

за месяц |

нараст. итогом с начала года |

|||

|

январь |

27700 |

27700 |

2800 |

2800 |

24900 |

24900 |

3237 |

3237 |

21663 |

|

|

февраль |

27700 |

55400 |

2800 |

5600 |

24900 |

49800 |

3237 |

6474 |

21663 |

|

|

март |

27700 |

83100 |

2800 |

8400 |

24900 |

74700 |

3237 |

9711 |

21663 |

|

|

апрель |

27700 |

110800 |

2800 |

11200 |

24900 |

99600 |

3237 |

12948 |

21663 |

|

|

май |

27700 |

138500 |

2800 |

14000 |

24900 |

124500 |

3237 |

16185 |

21663 |

|

|

июнь |

27700 |

166200 |

2800 |

16800 |

24900 |

149400 |

3237 |

19422 |

21663 |

|

|

июль |

27700 |

193900 |

2800 |

19600 |

24900 |

174300 |

3237 |

22659 |

21663 |

|

|

август |

27700 |

221600 |

2800 |

22400 |

24900 |

199200 |

3237 |

25896 |

21663 |

|

|

сентябрь |

27700 |

249300 |

2800 |

25200 |

24900 |

224100 |

3237 |

29133 |

21663 |

|

|

Итого |

249300 |

249300 |

25200 |

25200 |

224100 |

224100 |

29133 |

29133 |

194967 |

|

Учет операций, связанных с НДФЛ ведется на счете 68.1 «Расчеты по налогу на доходы физических лиц». Начисленные налога отражаются записью по дебету счетов расчетов с персоналом (70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями», 76 «Расчеты с прочими дебиторами и кредиторами») и кредиту счета 68.1 «Расчеты по налогам и сборам».

Таблица 2.7 - Начисление НДФЛ за январь

|

Наименование |

Сумма |

Дебет |

Кредит |

|

начислен НДФЛ за январь |

3 237 |

70 |

68.1 |

При уплате налога в бюджет в учете делается запись: Дебет 68.1 «Расчеты по налогам и сборам» Кредит 51 «Расчетный счет». Суммы пеней и штрафа за нарушение законодательства в учете отражаются по дебету счета 91.2 «Прочие доходы и расходы» и кредиту счета 68.1 «Расчеты по налогам и сборам».

Удержания по исполнительным листам – это удержание определенных сумм из заработной платы на основании исполнительного листа или письменного заявления работника о добровольной уплате алиментов. Размер алиментов на содержание несовершеннолетних детей составляет на 1 ребенка - 1/4, на 2 детей - 1/3, на 3 детей и более - 50% заработка (дохода), но не менее суммы, установленной законодательством, а на содержание нуждающихся в помощи родителей, супругов, других лиц - в твердой денежной сумме.

Рассмотрим, каким образом в ООО « МЕЧТА» рассчитываются и учитываются удержания из заработной платы. Удержание алиментов производится на основании нотариально заверенного соглашения об уплате алиментов и исполнительного листа.

Пример 6. Работник предприятия ООО « МЕЧТА» разведен и уплачивает алименты на основании исполнительного листа в размере 1/4 дохода. Его несовершеннолетняя дочь проживает с матерью. Алименты пересылаются получателю по почте подотчетным лицом предприятия. Расходы на пересылку алиментов составляют 2% от их суммы. В январе 2016 года работнику начислена оплата труда в размере 18 000 руб. В соответствии со статьей 218 НК РФ работник имеет право на стандартный налоговый вычет на содержание ребенка, который составляет 1400 руб.

1. Определим сумму налога на доходы физических лиц.

Сумма НДФЛ составит: (18 000,00 – 1 400,00) х 13% = 2 158,00 руб.

2. Определим сумму дохода, с которого удерживаются алименты:

18000,00 – 2158,00 = 15 842,00 руб.

3. Определим сумму алиментов: 15 842,00 х 1/4 = 3 961,00 руб.

4. Сумма расходов на пересылку алиментов составит:

3 961,00 х 2% = 79 руб.

Таким образом, из доходов Иванова А.А. нужно удержать в счет выплаты алиментов:

3 961,00 + 79 = 4 040 руб.

В бухгалтерском учете данные операции отражаются следующими проводками:

Таблица 2.8 – Проводки операций

|

Наименование |

Сумма |

Дебет |

Кредит |

|

начислена оплата труда за январь |

18 000,00 |

44 |

70 |

|

удержан НДФЛ |

2 158,00 |

70 |

68 |

|

удержаны алименты по исполнительному листу |

3 961,00 |

70 |

76.4 |

|

выданы денежные средства под отчет на оплату алиментов |

4 040 |

71 |

50 |

|

перечислены алименты подотчетным лицом |

3 961,00 |

76.4 |

71 |

|

расходы на пересылку алиментов отнесены на расчеты с работником |

79 |

73 |

71 |

|

расходы по пересылке алиментов удержаны из заработной платы работника |

79 |

70 |

73 |

Пример 7. Менеджер по закупкам направлен в служебную командировку в пределах РФ сроком на 5 дней. Из кассы выданы денежные средства на командировочные расходы – 7 500 руб.

По возвращении из командировки работник представил авансовый отчет с приложением документов, подтверждающих расходы на наем жилого помещения на пять суток в сумме 3 278 руб. (включая НДС – 500 руб.), железнодорожные билеты на проезд к месту командировки и обратно стоимостью 2 622 руб. (в том числе НДС – 400 руб.). Учтены также суточные за пять дней – 1500 руб. В счете гостиницы сумма НДС выделена отдельной строкой, выдан счет-фактура за услуги гостиницы, в железнодорожных билетах НДС также выделен отдельной строкой. Общая сумма подтвержденных расходов составила 7 400 руб. Договор с поставщиком был заключен. Задолженность работника по невозвращенным подотчетным средствам, равная 100 руб. (7 500 руб. – 7 400 руб.), удержана из его заработной платы. Оклад работника – 19 000 руб.

В бухгалтерском учете ООО «МЕЧТА» будут сделаны следующие бухгалтерские проводки:

Таблица 2.7 – Проводки в ООО «МЕЧТА»

|

Наименование |

Сумма |

Дебет |

Кредит |

|

выданы из кассы денежные средства под отчет |

7 500 |

71.2 |

50 |

|

списаны расходы на проезд работника |

2 222 |

25 |

71.2 |

|

отражен НДС по расходам на проезд |

400 |

19 |

71.2 |

|

списаны расходы на наем жилого помещения |

2 778 |

25 |

71.2 |

|

отражен НДС по расходам на наем жилого помещения |

500 |

19 |

71.2 |

|

списаны расходы по оплате суточных |

1500 |

25 |

71.2 |

|

принят к вычету НДС по командировочным расходам (500,00 + 400,00) |

900 |

68 |

19 |

|

учтена сумма средств, выданная работнику под отчет и не возвращенная в срок |

100 |

94 |

71.2 |

|

начислена заработная плата работнику; |

19 000 |

25 |

70 |

|

удержан НДФЛ (19000,00 х 13%) |

2 470 |

70 |

68 |

|

удержаны денежные средства из заработной платы работника |

100 |

70 |

94 |

|

выдана из кассы заработная плата работнику (19000,00 – 2470,00 – 100,00) |

16 430 |

70 |

50 |

Таким образом, в данной главе мы рассмотрели порядок синтетического и аналитического учета оплаты труда, методику начисления НДФЛ, страховых взносов. В ходе исследования было установлено, что все нормы законодательства соблюдаются.

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ УЧЕТА ОПЛАТЫ ТРУДА В ООО « МЕЧТА»

ООО « МЕЧТА» заинтересовано в совершенствовании учета оплаты труда.

Для обеспечения ритмичной работы для совершенствования учета расчетов с персоналом по оплате труда, ООО « МЕЧТА» можно предложить применять в оптимизации программу 1С: «Зарплата и управление персоналом ПРОФ».

«1С: Зарплата и управление персоналом 8 ПРОФ» – это программа массового назначения для комплексной автоматизации расчета заработной платы и реализации кадровой политики предприятий и организаций. Она успешно применяется в кадровых службах и бухгалтериях, а также в других подразделениях, в задачу которых входит организация эффективной работы персонала.

«1С: Зарплата и управление персоналом 8 ПРОФ» – это готовое к работе решение, в котором учтены требования законодательства, реальная практика работы предприятий и мировые тенденции развития методов мотивации и управления персоналом:

- расчет заработной платы;

- управление финансовой мотивацией персонала;

- исчисление регламентированных законодательством налогов и взносов с фонда оплаты труда;

- отражение начисленной зарплаты и налогов в затратах предприятия;

- управление денежными расчетами с персоналом, включая депонирование;

- учет кадров и анализа кадрового состава;

- автоматизация кадрового делопроизводства;

- планирование потребностей в персонале;

- управление компетенциями, обучением, аттестациями работников.

С целью ведения бухгалтерского учета обеспечена совместная работа программы «1С: Зарплата и Управление Персоналом 8 ПРОФ» с программой «1С: Бухгалтерия 8», которая уже установлена на предприятии.

Рис.3.1 «1С: Зарплата и управление персоналом 8 ПРОФ»

Программа «1С: Зарплата и управление персоналом 8 ПРОФ» будет полезна всем без исключения работникам ООО « МЕЧТА», поскольку

- руководство ООО « МЕЧТА» будет иметь полный контроль за происходящим, задавать структуру предприятия и составляющих его организаций, анализировать кадровый состав, принимать управленческие решения на основе полной и достоверной информации.

- кадровая служба ООО « МЕЧТА» получит ценный инструмент автоматизации рутинных задач, в том числе анкетирования и подготовки отчетов о работках с различными условиями отбора и сортировки.

- работники предприятия ООО « МЕЧТА» будут уверены в том, что в любой момент смогут быстро получить необходимые им справки, сведения о своем отпуске, данные персонифицированного учета в Пенсионном фонде и т.д.

Таким образом, предложенное направление по совершенствованию учета труда и его оплаты позволит повысить эффективность и удобство работы в бухгалтерии ООО « МЕЧТА», а также в других подразделениях, в задачу которых входит организация эффективной работы персонала.

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно сделать ряд выводов.

Для правильного и эффективного учета труда и заработной платы руководству любого предприятия необходимо организовать постоянный контроль за своевременным и точным учетом затрат труда и качеством выполненной работы, осуществлять правильное документальное оформление операций по движению персонала предприятия, в установленные сроки производить расчеты с работниками по оплате труда. Последнее условие включает в себя достаточно широкий спектр задач. Прежде всего, это, конечно, непосредственно начисление заработной платы в соответствии с методологией российского бухгалтерского учета, а также прочих дополнительных выплат, связанных с отклонениями от нормальных условий труда, и обеспечение правильности удержаний из заработанных средств в соответствии с налоговым и гражданским законодательством. Начисленные суммы должны быть своевременно и правильно отнесены в себестоимость продукции, работ, услуг. Это также касается и сумм начисленной заработной платы и соответствующих отчислений по единому социальному налогу (взносу) и Фонду социального страхования.

ООО « МЕЧТА» – организация, основным видом деятельности которого является реализация запасных частей для ремонта грузовых вагонов.

Возглавляет ведение бухгалтерского (и налогового) учета, формирует данные по налоговому учету и собственно налогам один человек – главный бухгалтер. Учётная политика управления эксплуатацией жилого фонда разработана в соответствии с требованиями формирования учетной политики в Российской Федерации. Форма ведения бухгалтерского учета в организации автоматизированная, при этом используется программный продукт «1С: Бухгалтерия 8.0».

Далее был изучен порядок синтетического и аналитического учета начисления заработной платы, расчета и начисления пособий, выплаты заработной платы, расчета и начисления удержаний из оплаты труда работников. Было выяснено, что предприятие использует только унифицированные формы первичной учетной документации.

В результате проведенного исследования цель работы, определенная в исследовании сильных и слабых сторон действующих форм оплаты труда, определении механизма, заставляющего работника трудиться с высоким качеством и эффективностью, а так же установления оптимальных критериев учета расчетов с персоналом по оплате труда, действующих в ООО « МЕЧТА», достигнута.

По результатам исследования можно сделать следующие выводы:

1. Заработная плата является основной формой вознаграждения работников за труд и обеспечивает их материальную заинтересованность в его результатах.

2. Учет труда и заработной платы должен обеспечивать оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в расходы организации.

3. Формы и системы оплаты труда в организациях определяются коллективными договорами или актами работодателя. Основными формами заработной платы являются повременная и сдельная.

4. Учет личного состава осуществляются на основании следующих первичных документов: штатного расписания, табелей учета рабочего времени по формам и системам оплаты труда, принятых в организации.

5. Бухгалтерская служба предприятия должна обеспечивать: правильное и своевременное начисление заработной платы и выдачу ее в установленные сроки; распределение сумм начисленной заработной платы по центрам (направлениям) затрат; правильное и своевременное удержание подоходного налога из оплаты труда и перечисление его в налоговый орган; правильное начисление и своевременное перечисление обязательных платежей в социальный и пенсионные фонды.

В практической части дипломной работы проанализировано состояние расчетов с персоналом по оплате труда в ООО « МЕЧТА».

Учет расчетов по заработной плате осуществляется в строгом соответствии с законодательство РФ по бухгалтерскому учету, в этом секторе деятельности организации никаких нарушений не отмечено.

В целях совершенствования учета расчетов с персоналом по оплате труда, ООО « МЕЧТА» можно предложить применять в оптимизации программу 1С: «Зарплата и управление персоналом 8 ПРОФ». Эта программа позволит повысить эффективность и удобство работы в кадровой службе и бухгалтерии ООО « МЕЧТА», а также в других подразделениях, в задачу которых входит организация эффективной работы персонала.

В результате анализа системы оплаты труда в ООО « МЕЧТА» установлено, что в организации действует повременно-премиальная форма оплаты труда, осуществляются премиальные выплаты, что стимулирует эту категорию работающих повышать свой профессиональный уровень, за расширение объема работ, ненормированный рабочий день.

Для повышения эффективности труда и роста заработной платы работникам нужно повышать свою квалификацию. Для этого работникам предлагается пройти специальные курсы, семинары, тренинги.

Систему оплаты труда нужно превратить в систему поощрения качества и производительности. Использовать принцип долевого участия работников в доходах предприятия, что материально заинтересует трудящихся. Система материальной заинтересованности должна выстраиваться как система инвестирования в качество рабочей силы. Такие инвестиции не ограничиваются заработной платой, основной их источник – конечный доход.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (ред. от 30.12.2009).

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 28.12.2016).

- Федеральный закон от 24.07.09 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ,Федеральный фонд обязательного медицинского

- Федеральный закон от 06.12.2014г. №402-ФЗ «О бухгалтерском учете» (в ред. от 28.12.2016 N 425-ФЗ).

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 N 33н (ред. от 27.04.2015).

- Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (ред. от 08.11.2012).

Основная литература

- Алексеева, Г.И. Бухгалтерский учет: Учебник / С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р. Богомолец. - М.: МФПУ Университет, 2016. - 720 c.

- Букина О.А. Азбука бухгалтера. От аванса до баланса. – М.: Феникс, 2016. – 311 с.

- Бухгалтерский учет: Учебник./Под ред. Гришенко М.Н. - М.: ИНФРА-М, 2009. – 592 с.

- Бухгалтерский учет / Под ред. И.П. Комиссарова, Ю.А. Бабаев, В.А. – М.: ЮНИТИ, 2016. – 280 с.

- Бухгалтерский учет / Под ред. П.С. Безруких. – М., 2012- 340 с.

- Вахрушина М.А. Бухгалтерский управленческий учет. – М.: ИКФ Омега-Л; Высш. шк., 2015. – 570с.

- Вещунова Н.А. Бухгалтерский и налоговый учет. М.: Проспект, 2015. – 270 с.

- Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2016. - 240 с.

- Голикова Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование. – М.: Дело и Сервис, 2015. – 320 с.

- Савицкая Г.В. Экономический анализ: Учебник. 14-е изд., перераб. и доп. – М.: Инфра-М, 2015. – 250 c.

- Сорокина М.Е. организация и регулирование оплаты труда: Учеб. Пособие. -2-е изд., перераб. и доп./ Под ред. М.Е. Сорокиной. –М.: Вузовский учебник, 2015. – 301 с.

- Сапожникова, Н.Г. Бухгалтерский учет. В 3-х т. Т. 3. Бухгалтерский учет: бухгалтерская финансовая отчетность: Учебник / Н.Г. Сапожникова. - М.: ФиС, 2016. - 240 c.

- Широбоков, В.Г. Бухгалтерский учет в организациях АПК: Учебник / В.Г. Широбоков. - М.: ФиС, 2015. - 688 c.

Приложение А

Форма приказа о приеме работника на работу

Унифицированная форма № Т-1

Утверждена Постановлением Госкомстата России

от 05.01.2004 № 1

|

Код |

|||

|

Форма по ОКУД |

0301001 |

||

|

ООО « МЕЧТА» |

по ОКПО |

||

(наименование организации)

|

Номер документа |

Дата составления |

|

|

ПРИКАЗ |

4 |

15.01.2016 |

(распоряжение)

о приеме работника на работу

|

Дата |

||

|

Принять на работу |

с |

15.01.2016 |

|

по |

|

Табельный номер |

|

|

Ельшина Оксана Николаевна |

00043 |

(фамилия, имя, отчество)

|

в |

Бухгалтерия |

|

(структурное подразделение) |

|

|

Главный бухгалтер |

|

|

(должность (специальность, профессия), разряд, класс (категория) квалификации) |

|

|

нормальные |

|

|

(условия приема на работу, характер работы) |

|

|

с тарифной ставкой (окладом) |

20000 |

руб. |

00 |

коп. |

|

(цифрами) |

|

надбавкой |

руб. |

коп. |

|||||

|

(цифрами) |

|||||||

|

с испытанием на срок |

3 (три) |

месяца(ев) |

|||||

Основание:

|

Трудовой договор от “ |

15 |

” |

января |

20 |

15 |

г. № |

4 |

|

Руководитель организации |

директор |

Сорокин С.А. |

|||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|

С приказом (распоряжением) работник ознакомлен |

“ |

15 |

” |

января |

20 |

15 |

г. |

|

|

(личная подпись) |

Приложение Б

Унифицированная форма № Т-2

Унифицированная форма № Т-2

Утверждена Постановлением Госкомстата России

от 05.01.2004 № 1

Приложение В

Форма приказа о предоставлении отпуска

Унифицированная форма № Т-6

Утверждена постановлением Госкомстата России

от 05.01.2004 № 1

|

Код |

|||

|

Форма по ОКУД |

0301005 |

||

|

ООО « МЕЧТА» |

по ОКПО |

||

(наименование организации)

|

Номер документа |

Дата составления |

|

|

ПРИКАЗ |

7 |

31.01.2016 |

(распоряжение)

о предоставлении отпуска работнику

|

Предоставить отпуск Алексееву Игорю Юрьевичу |

Табельный номер |

|

00056 |

(фамилия, имя, отчество)

Складская служба

(структурное подразделение)

(должность (специальность, профессия))

|

за период работы с |

“ |

01 |

” |

августа |

20 |

14 |

г. |

по |

“ |

31 |

” |

января |

20 |

15 |

г. |

|

А. ежегодный основной оплачиваемый отпуск на |

14 |

календарных дней |

|

с “ |

01 |

” |

февраля |

20 |

15 |

г. |

по |

“ |

14 |

” |

февраля |

20 |

15 |

г. |

и (или)

Б.

(ежегодный дополнительный оплачиваемый отпуск, учебный, без сохранения заработной платы и другие (указать))

|

на |

календарных дней |

|

с “ |

” |

20 |

г. |

по |

“ |

” |

20 |

г. |

|

В. Всего отпуск на |

14 |

календарных дней |

|

с “ |

01 |

” |

февраля |

20 |

15 |

г. |

по |

“ |

14 |

” |

февраля |

20 |

15 |

г. |

|

Руководитель организации |

директор |

Сорокин С.А. |

|||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|

С приказом (распоряжением) работник ознакомлен |

“ |

31 |

” |

января |

20 |

15 |

г. |

|

|

(личная подпись) |

||||||||

Приложение Г

Форма приказа о расторжении трудового договора с работником

Унифицированная форма № Т-8

Утверждена Постановлением Госкомстата России

от 05.01.04 № 1

|

Код |

|||

|

Форма по ОКУД |

0301006 |

||

|

ООО « МЕЧТА» |

по ОКПО |

||

|

(наименование организации) |

|||

|

Номер документа |

Дата составления |

|

|

ПРИКАЗ |

2 |

12.04.2016 |

(распоряжение)

о прекращении (расторжении) трудового договора с работником (увольнении)

|

Прекратить действие трудового договора от “ |

15 |

” |

января |

20 |

11 |

г. № |

13 |

, |

|

|

уволить “ |

13 |

” |

апреля |

20 |

15 |

г. |

|||

(ненужное зачеркнуть)

|

Табельный номер |

|

|

Федоров Олег Борисович |

|

|

(фамилия, имя, отчество) |

|

|

склад |

|

|

(структурное подразделение) |

|

|

кладовщик |

|

|

(должность (специальность, профессия), разряд, класс (категория) квалификации) |

|

Увольнение по собственному желанию

(основание прекращения (расторжения) трудового договора (увольнения))

|

Основание (документ, номер, дата): |

Заявление работника |

|

(заявление работника, служебная записка, медицинское заключение и т.д.) |

|

Руководитель организации |

директор |

Сорокин С.А. |

|||

|

(должность) |

(личная подпись) |

(расшифровка подписи) |

|

С приказом (распоряжением) работник ознакомлен |

“ |

12 |

” |

апреля |

20 |

13 |

г. |

|

|

(личная подпись) |

Мотивированное мнение выборного

профсоюзного органа в письменной форме

|

(от “ |

” |

20 |

г. № |

) рассмотрено |

Приложение Д

Табель учета рабочего времени (форма №Т-13)

|