Учет производственных запасов в местах хранения и в бухгалтерии

Содержание:

Введение

Ни одна организация не обходится без применения материально-производственных запасов в своей хозяйственной деятельности. Общепринятым является отнесение продуктов труда к запасам организации от момента их поступления на склад до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные ценности, находящиеся у организации отраслей обращения.

Непрерывность производства требует, чтобы на складах постоянно находилось достаточное количество сырья и материалов для полного удовлетворения потребностей производства в любой момент. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание в организации материальных запасов.

Материально-производственные запасы являются наименее ликвидной статьей среди статей оборотных активов. Для обращения этой статьи в денежные средства требуется время не только для того, чтобы найти покупателя, но и для того, чтобы получить с него впоследствии оплату за продукцию.

Каждый бухгалтер неизбежно сталкивается с необходимостью отражения в бухгалтерском учете операций с материально-производственными запасами. Поэтому правильное понимание сущности материально-производственных запасов, всестороннее изучение их значения и роли в деятельности организаций, рациональное использование материальных ценностей наряду с задачами по совершенствованию материально-технического снабжения всех организаций страны стоят в ряду важнейших проблем экономики. Это определяет актуальность вопросов, связанных с учетом материальных запасов в организациях.

Правильность отражения на счетах бухгалтерского учета материалов оказывает существенное влияние на прозрачность и надежность информации, формируемой в отчетности.

Особенности и специфика различных отраслей хозяйствование оказывают непосредственное влияние на систему организации учета материально-производственных запасов при осуществлении основной деятельности и обусловливают значительные различия между различными видами деятельности.

Особенности учета материально-производственных запасов, связанные с различными видами деятельности, неурегулированность или не соответствие отдельных вопросов регулирования учета материально-производственных запасов современным реалиям, вариативность учетной политики в части учета материально-производственных запасов подтверждает актуальность выбранной темы выпускной квалификационной работы.

Цель курсовой работы состоит в изучении особенностей бухгалтерского учета материально-производственных запасов в организации, с целью разработки рекомендации по совершенствованию организации учета материально-производственных запасов.

Для достижения поставленной цели требуется решение следующих задач:

– определить сущность материально-производственных запасов и их контроля;

– исследовать нормативно-правовое регулирование учета материально-производственных запасов;

– оценить учет материально-производственных запасов в организации;

– разработать пути совершенствования учета и контроля материально-производственных запасов организации.

Объектом исследования выступает ООО «Промис».

Предметом исследования является учет материально производственных запасов ООО «Промис».

Период исследования 2014-2016 г.г.

Теоретическую и методологическую базу исследования составили нормативно-правовые акты РФ, а также труды отечественных и зарубежных авторов в области бухгалтерского учета и анализа.

1. Экономическое содержание материально-производственных запасов организации

1.1. Понятие и сущность материально-производственных запасов

Результаты деятельности любой организации во многом определяются рациональностью управления материальными запасами. Принятие управленческих решений в отношении материальных запасов связано с формированием достоверного учетно-аналитического обеспечения, что требует не только применения адекватной методики учета материальных запасов, но и использования качественной информации. Усиление информационной значимости данных бухгалтерского учета является важной задачей, решение которой позволит экономическим субъектам формировать актуальную учетную информацию для принятия рациональных управленческих решений[1].

Материальной основой деятельности любой организации являются материально-производственные запасы[2].

По мнению О.И. Васильчук, под материально-производственными запасами понимаются предметы труда, срок полезного использования которых менее 12 месяцев, необходимые для производства продукции, работ, услуг, для хозяйственных нужд организации. Материалы являются оборотными активами, потребляются в процессе производства, переносят свою стоимость на готовую продукцию[3].

М.Я. Погорелова указывает, что в материально-производственные запасы (МПЗ)— это часть оборотных активов организации, которые: используются в качестве сырья, материалов и т.п. при производстве продукции (выполнении работ, оказании услуг); предназначены для продажи; используются для управленческих нужд организации. Оборотными вышеуказанные активы называются потому, что они, в отличие от внеоборотных активов, находятся в постоянном обороте или движении, совершая непрерывный кругооборот, и являются более легкореализуемыми[4].

Таким образом, подводя итог всему вышесказанному, можно сделать вывод, что в целом определения материалов всех авторов в принципе идентичны и в целом сходи с определение данном в ПБУ 5/01[5].

Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации[6].

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы: используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.); предназначенные для продажи (готовая продукция и товары); используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально-производственных запасов используется в качестве предметов труда и производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

В российском бухгалтерском балансе к запасам относят: сырьё, материалы и другие аналогичные ценности; животных на выращивании и откорме; затраты в незавершённом производстве; готовую продукцию и товары для перепродажи; товары отгруженные; расходы будущих периодов; прочие запасы и затраты.

Согласно ПБУ 5/01[7] имеет место несколько иная классификацию, где в качестве материально-производственных запасов принимаются активы: используемые в качестве сырья, материалов и т.п. при производстве продукции (предназначенной для продажи, выполнения работ, оказания услуг); предназначенные для продажи; используемые для управленческих нужд организации[8].

Структура запасов, в соответствии с бухгалтерским балансом по международному стандарту, выглядит следующим образом (рисунок 1)[9]:

Запасы

Готовая продукция и товары

Незавершенное производство

Сырье (производственные запасы)

Рисунок 1 - Структура запасов, в соответствии с бухгалтерским балансом по международному стандарту

На сегодняшний день существует значительное количество классификаций МПЗ. По отрасли происхождения сырье делится на промышленное и сельскохозяйственное. По степени участия в изготовлении продукции сырье и материалы подразделяются на основные и вспомогательные. По стадии использования различают исходное и вторичное сырье и материалы. По структуре типового плана счетов различают: сырье и материалы; покупные полуфабрикаты и комплектующие изделия; конструкции и детали; топливо; тара и тарные материалы; запасные части; прочие материалы; материалы, переданные в переработку на сторону; строительные материалы; инвентарь и хозяйственные принадлежности; специальная оснастка и специальная одежда на складе; специальная оснастка и специальная одежда в эксплуатации[10].

Таким образом, подводя итог всему вышеизложенному можно сделать вывод, что МПЗ в организации классифицируются по различным признакам, что обуславливается зависимостью от характера владения ими, от их видов и определяет счета учета запасов.

1.2. Нормативно-правовое регулирование учета материально-производственных запасов и методов их оценки

В современных условиях важным условием правильной организации бухгалтерского учета в организации является его государственное нормативное регулирование. Действие документов, относящихся к законодательному уровню, устанавливающих единые минимально необходимые требования и допустимые способы ведения бухгалтерского учета, распространяется на все экономические субъекты, обязанные вести бухгалтерский учет в соответствии с законодательством Российской Федерации[11].

Основным документом первого уровня, регламентирующим учет материально-производственных запасов, является Закон «О бухгалтерском учете» от 06.12.2012 г. № 402–ФЗ, который определяет:

– состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять бухгалтерскую (финансовую) отчетность;

– правовые основы, содержание, принципы и организацию бухгалтерского учета;

– порядок составления и представления бухгалтерской (финансовой) отчетности[12].

К первому уровню законодательных актов относится также Гражданский Кодекс Российской Федерации. Он является одним из самых важных правовых документов Российской Федерации, раскрывающим основные аспекты договорной работы, являющимся основой формирования оправдательной и первичной учетной документации, по учету товаров. В нем также заложены подходы в отражении конкретных фактов хозяйственной жизни с товарами в бухгалтерском учете. Следует отметить, что ГК РФ, является единым систематизированным актом, в котором основными принципами решения вопросов является равенство каждого из участников при осуществлении на территории РФ купли, продажи, оказании услуг, мены и др.[13]

Другим, не менее важным документом первого уровня, является Налоговый кодекс. Статьи 80 и 81 НК РФ устанавливают общее правовое регулирование по составлению всех необходимых деклараций и отчетов, представляемых в налоговые органы[14].

Второй уровень системы регулировании бухгалтерского учета представлен федеральными и отраслевыми стандартами.

В настоящее время функции федеральных стандартов выполняют положения по бухгалтерскому учету (ПБУ).

Учет материально-производственных запасов регулирует Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 №44н[15].

К нормативным документам в области учета материально-производственных запасов относятся также принятые в развитие ПБУ 5/01 Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина России от 28.12.2001 №119н[16], вступившие в действие, начиная с бухгалтерской отчетности за 2002 г. Методические указания по учету МПЗ определяют порядок организации бухгалтерского учета материально-производственных запасов, раскрывают особенности синтетического и аналитического учета, охватывают широкий круг вопросов, связанных с учетным процессом различных видов запасов.

В системе нормативного регулирования особое место занимают отраслевые документы, которые уточняют порядок учета МПЗ для конкретных отраслей народного хозяйства. Безусловно, все отраслевые документы действуют в части, не противоречащей нормативным документам по бухгалтерскому учету более высокого уровня, в частности ПБУ 5/01 «Учет материально-производственных запасов». ПБУ 5/01 обязаны применять все юридические лица независимо от организационно-правовой формы. Исключение составляют кредитные организации и бюджетные учреждения.

Каждая организация перед составлением годовой отчетности обязана провести инвентаризацию имущества и финансовых обязательств. В настоящее время действует Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете). В отношении порядка проведения инвентаризации он не содержит принципиальных изменений. Он все так же позволяет экономическому субъекту самостоятельно устанавливать сроки проведения инвентаризации, за исключением случаев проведения обязательной инвентаризации. Эти случаи теперь непосредственно в Законе не приводятся, но дана отсылка к законодательству РФ (например, к Приказу Минфина РФ от 29.07.1998 №34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»), федеральным и отраслевым стандартам.

Требования к отражению запасов в бухгалтерской отчетности установлены ПБУ 4/99 «Бухгалтерская отчетность организации». Материально-производственные запасы отражаются во втором разделе актива баланса по строке «Запасы».

Учетная политика является неотъемлемым инструментом, регулирующим методологические и организационные основы учета в организации. Согласно п. 2 ПБУ 1/2008[17] учетная политика представляет собой принятую организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

В учетной политике организации в отношении учета МПЗ должны быть отражены следующие аспекты:

1. Оценка запасов, не принадлежащих организации;

2. Порядок учета транспортно-заготовительных расходов (ТЗР). Организации могут самостоятельно утвердить в учетной политике для целей бухгалтерского учета перечень ТЗР. При этом следует исходить из экономической сущности самих расходов и специфики деятельности организации;

3. Порядок списания ТЗР. ТЗР (или отклонения в стоимости материалов), относящиеся к материалам, отпущенным в производство, на нужды управления и на иные цели, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов. Списание ТЗР (или отклонений в стоимости материалов) по отдельным видам или группам материалов производится пропорционально учетной стоимости;

4. Установление учетных цен. Организация должна определиться, какие цены будут использованы в качестве учетных;

5. Способ оценки материально-производственных запасов при отпуске в производство и ином выбытии;

6. Вариант исчисления себестоимости единицы запаса при списании материалов по себестоимости каждой единицы. Оценка выбывших материалов по себестоимости каждой единицы запасов должна применяться организацией, если запасы используются в особом порядке и подлежат особому учету (драгоценные металлы, драгоценные камни, радиоактивные вещества и т.п.) или запасы не могут обычным образом заменять друг друга;

7. Вариант применения способа средних оценок фактической себестоимости материалов (при методе оценки по средней себестоимости и ФИФО);

8. Порядок формирования резерва под снижение стоимости МПЗ. На основании положений п. 25 ПБУ 5/01 на конец отчетного года организации формируют резерв под снижение стоимости материально-производственных запасов;

Наряду с документами об учетной политике организации имеется и ряд других документов – внутренние инструкции, необходимые для успешной организации и ведения бухгалтерского учета продажи товаров в системе управления торговой организацией и решения задач ее функционирования.

Таким образом, были проанализированы пять уровней нормативно-правового регулирования бухгалтерского учета товарно-материальных ценностей, далее рассмотрим особенности учета материально-производственных запасов.

2. Организация бухгалтерского учета МПЗ в ООО «Промис»

2.1. Организационно-экономическая характеристика

Курсовая работа написана на материалах ООО «Промис». ООО «Промис» зарегистрирована 20 февраля 2012 г. ООО «Промис» присвоены ИНН 5403335619, ОГРН 1125476023342, ОКПО 38767282.

Основным видом деятельности организации является торговля автомобильными деталями, узлами и принадлежностями. Кроме того организация осуществляет 6 дополнительных видов деятельности, например: деятельность вспомогательная прочая, связанная с перевозками; деятельность по складированию и хранению; транспортная обработка грузов.

Ассортимент продукции ООО «Промис» состоит из более 250 наименований. ООО «Промис» внимательно отслеживает тенденции развития отрасли и выявляет потребности населения.

Согласно Уставу предприятия, целью создания ООО «Промис» является удовлетворение потребностей и спроса потребителей и извлечение прибыли. Схематично основные виды деятельности предприятия представлены на рисунке 2.

Основные виды деятельности ООО «Регион-Автозапчасть»

Продажа автоаксессуаров

Продажа автохимиии и масел

Продажа сопутствующих автотоваров и запасных частей

Рисунок 2 - Основные виды деятельности ООО «Промис»

ООО «Промис» предлагает своим покупателям запасные части таких заводов как «СААЗ», «ДААЗ», «Группы СОК», компаний «AGA», «Прайд», «Кордоба», «Автоключ», дистрибьюторы торговых марок «FINWHALE», «HOLA» и «WEEN», дилера «KRAFT» и «KRAFT-TECH». Собственные грузовые автомобили марок «КАМАЗ», «ГАЗ», «IVECO», что позволяет обеспечить своевременную доставку товара клиентам в Воронже и других городах.

Осуществляя свою миссию, компания ООО «Промис» активно реализует следующие стратегические направления своей деятельности:

1. Постоянно улучшает ассортимент продаваемой продукции, внедряет современные системы управления торговыми процессами.

2. Постоянно находится в поиске новых направлений развития бизнеса.

Коллектив ООО «Промис» насчитывает 22 человека. Структура организации представлена на рисунке 3.

Генеральный директор

Главный бухгалтер

Коммерческий директор

Бухгалтер

Отдел маркетинга

Отдел закупок

Отдел продаж

Транспортный отдел

Кладовщики.

Складской отдел

Начальник склада;

Грузчики

Рисунок 3 - Организационная структура управления ООО «Промис»

В структуру организации входят: отдел продаж, отдел маркетинга, финансовый, складской и транспортные отделы. ООО «Промис» возглавляет генеральный директор, которому подчиняются руководители отделов. Бухгалтерия, в количестве 2 человек, входит в состав финансового отдела, во главе которого находится главный бухгалтер. Бухгалтерия создана для организации бухгалтерского учета, контроля за правильным и эффективным использованием материальных ценностей, денежных средств.

По вопросам организации ведения бухгалтерского (финансового) учета бухгалтерия подчиняется генеральному директору.

Каждый сотрудник является профессионалом в своей области, обладающим всеми необходимыми знаниями и навыками. Благодаря их профессионализму и личным качествам ООО «Промис» завоевало репутацию надежной, сплоченной, профессионально работающей и дружной организации.

Организационная структура является линейной и имеет ряд преимуществ, которые имеют большое значение для некрупных предприятий:

1. четко реализуется распределение обязанностей и полномочий;

2. отличается простотой в управлении.

Общая численность персонала составляет 22 человека.

Общее руководство предприятием возложено на директора, который осуществляет руководство финансовой и хозяйственной деятельностью предприятием в соответствии с действующим законодательством. Директор обеспечивает создание условий для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда осуществляет стратегическое планирование деятельности, организует эффективное взаимодействие работы всех структур компании, решение вопросов по ценообразованию, решение, межличностных и личностных конфликтов.

В таблице 1 представлены основные показатели деятельности ООО «Промис» за 2014-2016 г.г.

Таблица 1 – Основные показатели деятельности ООО «Промис» за 2014-2016 г.г.

|

Показатель |

2014 г |

2015 г |

2016 г |

Отклонение 2016 к 2014 (+,-) |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, тыс. руб. |

12753 |

22520 |

48946 |

36193 |

|

Себестоимость продаж, тыс. руб. |

10840 |

17791 |

36125 |

25285 |

|

Коммерческие расходы, тыс. руб. |

305 |

2086 |

6215 |

5910 |

|

Прибыль от продаж, тыс. руб. |

1608 |

2643 |

6606 |

4998 |

|

Рентабельность продаж, % |

12,609 |

11,736 |

13,497 |

0,888 |

|

Рентабельность деятельности, % |

14,834 |

14,856 |

18,287 |

3,453 |

|

Чистая прибыль, тыс. руб. |

1506 |

2423 |

6213 |

4707 |

|

Величина имущества, тыс. руб. |

1521 |

4111 |

1406 |

-115 |

Окончание таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

Внеоборотные активы, тыс. руб. |

0 |

88 |

0 |

0 |

|

Оборотные активы, тыс. руб. |

1521 |

4199 |

1406 |

-115 |

|

Собственный капитал, тыс. руб. |

1516 |

3939 |

130 |

-1386 |

|

Краткосрочные обязательства, тыс. руб. |

5 |

172 |

1276 |

1271 |

|

Коэффициент автономии |

0,997 |

0,958 |

0,092 |

-0,904 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,997 |

0,917 |

0,092 |

-0,904 |

|

Коэффициент текущей ликвидности |

304,200 |

24,413 |

1,102 |

-303,1 |

|

Среднесписочная численность, чел |

22 |

23 |

24 |

2 |

|

Производительность труда |

579,682 |

979,130 |

2039,417 |

1459,735 |

Как видно из расчетов, выручка организации в целом за период исследования увеличилась на 36193 тыс. руб. и составила в 2016 году 49946 тыс. руб. против 12753 тыс. руб. в 2014 году, что позволяет сделать вывод о стабильном увеличении объемов деятельности организации.

Себестоимость продаж организации также стабильно увеличивается с 10840 тыс. руб. в 2014 году до 36125 тыс. руб. в 2016 году, то есть на 25285 тыс. руб. или более чем в три раза, что подтверждает сделанный ранее вывод о увеличении объемов деятельности.

Негативной оценки заслуживает рост коммерческих расходов более чем в двадцать раз с 305 тыс. руб. в 2014 году до 6215 тыс. руб. в 2016 году, то есть на 5910 тыс. руб., что указывает на значительное увеличение расходов на процесс продажи.

Положительной оценки заслуживает рост прибыли от продаж почти в четыре раза с 1608 тыс. руб. в 2014 году на 4998 тыс. руб. до 6606 тыс. руб., что позволяет сделать вывод о повышении прибыльности основной деятельности организацию

Рентабельность продаж за анализируемый период увеличивается с 12,609% в 2014 году до 13,497% в 2016 году, то есть на 0,888%, что оценивается положительно и указывает на повышении эффективности уставной деятельности организации и снижении затратоемкости.

Данный вывод подтверждается и динамикой рентабельности деятельности с 14,834% в 2014 году до 18,287% в 2016 году, то есть на 3,453%, то есть с каждого рубля затрат в 2016 году организация получила порядка 18,287 копеек прибыли от продаж, что на 3,453 копейки больше чем в она получала в 2014 году.

Положительно оценивается и рост чистой прибыли с 1506 тыс. руб. в 2014 году до 6213 тыс. руб. в 2016 году, то есть на 4707 тыс. руб., что указывает на повышение эффективности финансово-хозяйственной деятельности организации.

Величина имущества организации в целом за 2014-2016 г.г. сокращается с 1521 тыс. руб. в 2014 году до 1406 тыс. руб. в 2016 году, то есть на 115 тыс. руб. При этом динамика имущества носила неоднозначную направленность, та в 2015 году имело место увеличение с 1521 тыс. руб. до 4111 тыс. руб., а вот в 2016 году имеет место сокращение до 1406 тыс. руб. В целом сокращение величины имущества заслуживает негативной оценки, поскольку указывает на снижение имущественного потенциала организации.

Внеоборотных активов организации не имеет в 2014 и 2016 годах, в 2015 году их величина составляла 88 тыс. руб.

Величина оборотных активов сокращается за анализируемый период сокращается на 115 тыс. руб. и составляет в 2016 году 1406 тыс. руб. против 1521 тыс. руб. в 2014 году, что оценивается негативно и указывает на снижение экономического потенциала организации.

Имущество организации формируется за счет собственного капитала, величина которого в 2014 году составляла 1516 тыс. руб. а к концу 2016 года сокращается на 1386 тыс. руб. до 30 тыс. руб. Кроме того для формирования имущества используются и краткосрочные обязательства, которые в 2014 году составляли 5 тыс. руб., а к концу 2016 года увеличились на 1271 тыс. руб. до 1276 тыс. руб. В целом в 2014-2015 г.г. основным источником формирования имущества выступал собственный капитал, а начиная с 2016 года основным источником являются краткосрочные обязательства.

Столь существенные структурные изменения в источниках формирования имущества приводит к сокращению коэффициента автономии с 0,997 пунктов в 2014 году до 0,092 пунктов в 2016 году, то есть на 0,904 пунктов. То есть в 2014-2016 г.г. доля имущества, которое формировалось за счет собственного капитала составляла более 90%, а в 2016 году менее 10%, что указывает на существенное ухудшение финансового положения в 2016 году.

Данный вывод подтверждается и динамикой коэффициента обеспеченности собственными оборотными средствами, который в 2014 году составляла 0,997 пунктов, в 2015 году – 0,917 пунктов, а в 2016 году резко снижается до 0,092 пунктов.

Более чем в триста раз за период исследования в организации сокращается коэффициент текущей ликвидности с 304,2 пунктов в 2014 году до 1,102 пунктов в 2016 году, то есть можно сделать вывод о избыточной ликвидности в 2014-2015 г.г. и резком ухудшении ситуации в 2016 году.

Среднесписочная численность персонала составляет 22 человека на протяжении всего периода исследования.

В результате стабильного роста выручки на фоне неизменной численности персонала в организации наблюдается повышение производительности труда составила в 579,682 тыс. руб./чел. в 2014 году до 2039,417 тыс. руб./чел. в 2016 году, то есть на 1459,735 тыс. руб./чел., что позволяет сделать вывод о повышении эффективности использования трудового потенциала.

В целом по результатам проведенного анализа можно сделать вывод, что организация по своим показателям относится к субъектам малого бизнеса, основным видов деятельности которого является оптовая торговли. В 2016 году деятельность организация была прибыльно, но недостаточно эффективной, что может является результатом не достаточно эффективной организации бухгалтерского учета товаров.

2.2. Документальное оформление учета материально-производственных запасов

Первичные документы по поступлению и расходу производственных запасов являются основой организации бухгалтерского учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль движения, сохранности и рационального использования материальных ресурсов. Первичные документы по движению МПЗ должны оформляться в полном соответствии с требованиями Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете», содержать подписи лиц, совершивших операции. Контроль соблюдения правил документального оформления операций по движению материальных ресурсов возложен на главного бухгалтера и руководителей соответствующих подразделений. Практически по всем операциям, связанным с движением МПЗ, Росстат (до 2005 г. — Госкомстат) РФ разработал и утвердил для использования унифицированные формы первичных учетных документов для всех организаций, независимо от их формы собственности и организационно-правовой формы. Организации имеют право самостоятельно разрабатывать формы соответствующих первичных документов по движению МПЗ.

Сырье и материалы поступают от поставщиков, от подотчетных лиц, закупивших материалы за наличный расчет, от списания и ликвидации пришедших в негодность основных средств, из собственного производства. Кроме того, МПЗ могут быть получены безвозмездно и по товарообменным операциям, а также внесены учредителями в качестве их вклада в уставный капитал.

На поставку МПЗ организации заключают с поставщиками договоры, в которых определяют права, обязанности и ответственность сторон. Бухгалтерия осуществляет контроль своевременности поступления ценностей и расчетов за них путем организации оперативного и аналитического учета МПЗ и расчетов с поставщиками.

Поступающие на предприятие материалы и другие производственные запасы оформляют бухгалтерскими документами в определенном порядке. В момент отгрузки МПЗ поставщик выписывает на имя покупателя сопроводительные документы (товарно-транспортная накладная, если материалы доставляются автомобильным транспортом; железнодорожная накладная и квитанция в приеме груза, если МПЗ доставляются железнодорожным транспортом, выписываются на станции отправления). Расчетные документы (платежное требование, если инициатором платежа выступает поставщик, или платежное поручение, если инициатором платежа выступает покупатель) передаются в банк для проведения расчетов. Кроме того, в срок не позднее пяти дней со дня отгрузки МПЗ поставщик обязан выписать и передать покупателю счет-фактуру, являющийся налоговым документом. В дальнейшем, при соблюдении всех установленных НК РФ правил НДС, предъявленный поставщиками, принимается к вычету. Полученные от поставщиков счета-фактуры регистрируются в Книге покупок.

Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.

Движение информации о материально-производственных запасах схематично можно представить в виде рисунка 4.

|

Первичные документы, создаваемые вручную и поступающие извне: товарно-транспортная накладная, счет-фактура и др. |

Справочники |

|||||||

|

Общего назначения: учетная политика, План счетов (сч. 10), константы, подразделения и др. |

Субконто: номенклатура (материалы), склады (места хранения), счета учета номенклатуры, типы цен, цены номенклатуры, классификатор единиц измерения |

|||||||

|

Регистрация хозяйственных операций |

||||||||

|

Поступление материалов |

Поступление дополнительных расходов |

Перемещение материалов |

Отгрузка материалов на сторону |

Счет-фактура (ввод на основании) |

||||

|

Журналы |

||||||||

|

Операций |

Проводок (регистр бухгалтерии) |

|||||||

|

Отчеты (формирование результативной информации) |

||||||||

|

Стандартные |

Регламентированные |

|||||||

|

Регистры синтетического учета: - обороты счета 10 (главная книга); - анализ счета 10 |

Бухгалтерская отчетность |

|||||||

|

Регистры аналитического учета: - оборотно-сальдовая ведомость по счету 10; - анализ субконто; - обороты между субконто; - карточка субконто; - карточка счета 10 и др. |

Налоговая отчетность |

|||||||

Рисунок 4 – Схема движения информации о материально-производственных запасах при автоматизированной форме учета

Основными источниками поступления материалов в ООО «Промис» являются поставщики и подотчетные лица, закупающие материалы в порядке наличного и безналичного расчетов. Товарно-материальные ценности также могут поступать от списания пришедших в негодность основных средств.

Материалы, закупленные подотчетными лицами - ООО «Промис», также подлежат сдаче на кладовщику. Список подотчетных лиц утвержден приказом по организации. Наличные деньги для приобретения материалов подотчетному лицу выдаются из кассы - ООО «Промис». Приобретенные материальные ценности он передает кладовщику, который оформляет приходные ордера в общем порядке. Затем подотчетное лицо представляет в бухгалтерию авансовый отчет , к которому должны быть приложены документы, подтверждающие покупку, а именно:

- Товарный чек и чек ККМ, если материалы приобретались в организациях торговли;

- Квитанция к приходному кассовому ордеру и чек ККМ, если материалы приобретались у других организаций;

- Торгово-закупочный акт или справка - при приобретении материалов на рынке или у населения.

В авансовом отчете указывается подотчетное лицо и его должность, назначение аванса, полученные и израсходованные суммы, остаток или перерасход, а также делается бухгалтерская запись. Авансовый отчет проверяется заместителем главного бухгалтера и утверждается главным бухгалтером и директором.

Поступление на склад материалов, оставшихся от списания объектов основных средств, оформляют приходным ордером в общем порядке на основании акта на списание основных средств, который составляется специально созданной комиссией. Стоимость оставшихся материальных ценностей указывают в последнем разделе акта – «Сведения о затратах, связанных со списанием объекта основных средств, с бухгалтерского учета, и о поступлении материальных ценностей от их списания». В этом разделе также указывается наименование материальных ценностей, их количество и единица измерения, а также проставляется корреспонденция счетов.

Далее принятые на учет ООО «Промис» материалы вносятся в карточку учета материалов, которая применяется для учета движения материалов на складе по каждому сорту, виду, размеру и открывается на календарный год. Карточки регистрируются бухгалтерией в специальном реестре или книге, материально ответственным лицам (заведующим складом, кладовщику) выдаются под расписку.

Для оформления отпуска со склада - ООО «Промис» материалов, используется накладная на отпуск материалов. На основании требования формы №М-11 и накладной формы №М-15 производятся записи о выдаче материалов в карточке учета материалов.

Основным видом материально-производственных запасов в организации являются товары, особенности документального оформления которых рассмотрим далее.

В приложении 4 представлены основные первичные учетные документы, используемые в ООО «Промис» при приемке товаров. В приложении 5 представлены основные документы, использованные ООО «Промис» для оформления движения товаров.

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Учет хранения и движения товаров на складах осуществляется материально ответственными лицами (кладовщик, заведующий складом), с которыми заключаются соответствующие договоры – трудовой и договор о полной материальной индивидуальной ответственности.

Материальная ответственность наступает с момента оприходования поступившего товара на склад на основании приходных товаросопроводительных документов и длится до момента выбытия, передачи товаров по расходным документам. При любом способе хранения ответственные лица ведут учет товаров в натуральном измерении на основании соответствующих приходных и расходных документов. С работниками, принимающим товар на хранение, заключается договор о полной материальной ответственности.

Рассмотрим документальное оформление поступления товаров в ООО «Промис».

Например, 04 января 2017 г. в адрес ООО «Промис» от ООО «Автотрейд» согласно договора поставки поступили товары десяти наименования, в количестве 21 шт., на общую сумму без НДС 7610 руб. На данную сумму в адрес ООО «Промис» к оплате был предъявлен счет, кроме того был получен универсальный передаточный документ.

Далее рассмотрим порядок учета продажи товаров в ООО «Промис».

09.08.2016 г. ООО «Промис» была произведена отгрузка товаров в адрес ООО «Статус» товаров 28 наименований в количестве 36 штук на общую сумму без НДС 615000 руб.

На данную сумму в адрес покупателя оформлен счет №2. Кроме того покупателю предъявлен счет–фактура №2 от 09.08.2016г. и товарная накладная №№2 от 09.08.2016г.

В целом по результатам проведенного исследования можно сделать вывод, что все факты хозяйственной жизни связанные с наличием и движением материально-производственных запасов должным образом документально оформляются.

2.3. Синтетический и аналитический учет материально-производственных запасов

Как указывалось ранее основными видами материально-производственных запасов организации являются материалы и товары. Рассмотрим особенности учета каждого из видов МПЗ,

Учетной политикой организации регламентировано, что учет материалов ведется на счете 10 «Материалы» по фактической себестоимости.

В учете материалы в ООО «Промис» отражаются на счете 10 «Материалы». Аналитический учет по счету 10 в ООО «Промис» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

ООО «Промис» по договору поставки № 03/01-МК от 08.02.2017 г. с ООО «СНАБПРОМТОРГ» приобрело стеллажи в количестве 4 штук на сумму 81600,00 рубля, НДС по ставке 18% отраженная в счете поставщика - 14688руб. (приложения 20-23)

Операции по покупке материалов отражаются в учете ООО «Промис» следующими бухгалтерскими записями (таблица 2).

Таблица 2 – Схема бухгалтерских записей по приобретению материалов в ООО «Промис» в 2017 году, руб.

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма |

|

Оприходованы поступившие материалы |

10/1 |

60/1 |

81600 |

|

Учтен НДС по поступившей опоре |

10/1 |

60/1 |

14688 |

|

Отражена оплата материалов |

60/1 |

51/1 |

96288 |

Кроме того в практике деятельности ООО «Промис» товарно-материальные ценности приобретаются через подотчетных лиц.

Работнику - ООО «Промис» Кочауровой Л.Н. по расходному кассовому ордеру №202 от 17.05.2017 выдано под отчет 25000 на приобретение материалов. На 01.05.16 г остаток неиспользованной подотчетной сумму Кочауровой Л.Н составил 371,32 рубля.

17.05.2017 г. Кочауровой Л.Н были приобретены материалы по товарному чеку без номера на сумму 23968,00 рублей.

17.05.2017 года Кочауровой Л.Н был представлен авансовый отчет на сумма 23968,00 рублей.

Остаток 1403,32 рубля возвращен в кассу не был.

На счетах бухгалтерского учета - ООО «Промис» будут сделаны записи представленные в таблице 3 (приложения 24, 25).

Иных поступления материалов в учете ООО «Промис» в 2016 году не зафиксировано.

В целом по результатам проведенного исследования можно сделать вывод, что учет поступления материалов оформляется в организации всеми необходимыми первичными учетными документами, на основании которых отражается по дебету счета 10.

Таблица 3 - Схема бухгалтерских записей по поступлению материалов приобретенным подотчетным лицом ООО «Промис» в 2017 г., руб.

|

Содержание факта хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

Выданы денежные средства под отчет |

25000,00 |

71 |

50 |

|

Оприходованы материалы на основании авансового отчета работника |

23968,00 |

10 |

71 |

Основным направлением выбытия материалов в ООО «Промис» является использование в основной деятельности.

В 2017 году было использовано материалов на сумму 2900204,36 рублей. В учете ООО «Промис» списание материалов отражено следующими бухгалтерскими записями (таблица 4).

Таблица 4 - Схема бухгалтерских записей по списанию материалов на нужды производства в ООО «Промис» в 2017 г., руб.

|

Содержание факта хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

Списаны материалы на нужды основного производства |

290204,36 |

44 |

10/1 |

Других способов выбытия материальных ценностей в учет ООО «Промис» не зафиксировано.

В целом подводя итог всему вышесказанному можно сделать вывод, что в 2017 году операции с материалами в ООО «Промис» не отличаются разнообразием, основным источником получения материалов на протяжении всего года являются поставщики и подотчетные лица, основным направлением использования материалов является списание на расходы на продажу.

Таким образом, в данном пункте было рассмотрена организация бухгалтерского учета поступления и выбытия материалов. По результатам исследования можно сделать вывод, что учет материалов в ООО «Промис» организован на среднем уровне, что подтверждается и правильным документальным оформлением всех операций и своевременным отражениям всех фактов хозяйственной жизни на счетах бухгалтерского учета, однако не была проведена инвентаризация материалов перед составлением годовой бухгалтерской (финансовой) отчетности.

Далее рассмотрим отражение фактов хозяйственной жизни, относящихся к движению товара в ООО «Промис».

Например, ООО «Промис» по договору поставки приобрело партию товаров на сумму 7810 руб. без НДС. В бухгалтерском учете организации данный факт хозяйственной жизни был отражен следующими бухгалтерскими записями (таблица 5).

Таблица 5 – Таблица бухгалтерских записей по учету товаров в ООО «Промис» за 2017 г., руб

|

Содержание фактов хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

На дату перехода права собственности товары принимаются к учету |

7810 |

41 |

60 |

|

На дату списания денежных средств по расчетному счету торговой организации отражена сумма оплаты по договору поставки |

7810 |

60 |

51 |

Отражая в учете операции по поступлению товара, следует, прежде всего, обратить внимание на условия договора, определяющие момент перехода права собственности на товар.

Рассмотрим на материалах исследуемой организации отражение в учете операций по товарам, находящимся в пути.

Так, ООО «Промис» по договору поставки приобрело партию товаров на сумму 35345,0 руб. без НДС. Договор заключен без обязательства доставки. Право собственности переходит к ООО «Промис» в момент передачи товара транспортной компании.

ООО «Трафик» 25.11.2016 г. отгрузило в адрес ООО «Промис» всю партию товаров, предусмотренную условиями договора, передав их перевозчику - автомобильной транспортной компании, ООО «Автодор». В этот же день ООО «Трафик» известило ООО «Промис» о факте отгрузки товара. На следующий день ООО «Промис» произвело плату за товар. Однако товар поступил на склад ООО «Промис» только 02.12.2014 г., так как продавец и покупатель находятся в разных городах.

В бухгалтерском учете организации данный факт хозяйственной жизни был отражен следующими бухгалтерскими записями (таблица 6).

Таблица 6 – Таблица бухгалтерских записей по учету товаров, находящихся в пути, в ООО «Промис» за 2017 г., руб.

|

Содержание фактов хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

На дату перехода права собственности товары принимаются к бухгалтерскому учету по стоимости, предусмотренной в договоре |

30345,00 |

41.тп |

60 |

|

На дату списания денежных средств по расчетному счету организации, отражена сумма оплаты по договору поставки |

30345,10 |

60 |

51 |

|

На дату принятия товаров к материальному учету произведена корректировка по счету 41 субсчет «Товары в пути» |

30345,00 |

41 |

41.тп |

В ООО «Промис» имеют место быть и неотфактрурованные поставки. Рассмотрим особенности приемки таких товаров.

Например, ООО «Промис» приобретает партию товаров в количестве 75 позиций. Договор как единый документ отсутствует. Однако организация и поставщик товаров обменялись письмами посредством факсимильной связи. Из содержания письма поставщика явствует, что цена 1 ед. товара составляет 120 руб., при этом НДС в цене товара не выделен.

Неотфактурованная поставка оформлена актом о приемке товаров, в котором цена за один кронштейн к камере видеонаблюдения составляет 120 руб.

11 декабря 2017 г., ООО «Промис» получило от поставщика расчетные документы, в которых цена за один ремкомплект составляет 118 руб., в том числе НДС 18% – 18 руб.

На следующий день ООО «Промис» произвело оплату счета поставщика.

В бухгалтерском учете организации данный факт хозяйственной жизни был отражен следующими бухгалтерскими записями (таблица 7).

Таблица 7 - Таблица бухгалтерских записей по учету неотфактурованных поставок товаров в ООО «Промис» за 2017 г., руб.

|

Содержание фактов хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

На дату поступления на склад организации приняты к учету товары по неотфактурованной поставке |

90000,00 |

41 |

60.нф |

|

СТОРНО получении расчетных документов поставщика сторнирована стоимость товаров, ранее отнесенных к неотфактурованной поставке |

90000,00 |

41 |

60.нф |

|

Отражена стоимость товаров согласно полученным расчетным документам |

88500,00 |

41 |

60 |

|

На основании полученных расчетных документов выделена сумма НДС |

13500,00 |

19 |

60 |

|

Принят к вычету НДС по приобретенному товару |

13500,00 |

68 |

19 |

|

Отражено погашение задолженности перед поставщиком |

88500,00 |

60 |

51 |

Синтетический учет продажи товаров ООО «Промис» ведется на счете 90 «Продажи». По кредиту данного счета отражается продажная стоимость проданных товаров, а по дебету - расходы, связанные с их продажей (включая покупную стоимость, расходы на продажу).

Рассмотрим порядок отражения на счетах бухгалтерского учета ООО «Промис» фактов хозяйственной жизни по учету продажи товаров.

Например, 09.08.2017 г. ООО «Промис» были проданы товары ООО «Статус», по договору поставки № 27 от 08.08.2017 г. в количестве 36 шт на сумму 615000 руб. без НДС.

В бухгалтерском учете бухгалтер ООО «Промис» сделал следующие бухгалтерские записи (таблица 8).

Таблица 8 - Таблица бухгалтерских записей по учету продажи товаров в ООО «Промис» за 2017 г., руб

|

Содержание фактов хозяйственной жизни |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Отражена выручка от продажи товаров |

62 |

90.1 |

615000 |

|

Списана продажная стоимость реализованных товаров |

90.2 |

41 |

492000 |

В деятельности организации имели место случаи возврата товаров от покупателя.

ООО «Промис» в апреле 2017 г. реализовала покупателю товар договорной стоимостью 96400 руб. Фактическая себестоимость проданных товаров в бухгалтерском учете равна 71200 руб. В мае 2017 г. товар был возвращен организации.

Таблица 9 - Схема бухгалтерских записей по учету возврата готовой продукции в ООО «Промис»

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Бухгалтерские записи, связанные с реализацией продукции |

|||

|

Признана выручка от реализации продукции |

62 |

90/1 |

96400 |

|

Списана фактическая себестоимость реализованной продукции |

90/2 |

41 |

71200 |

|

Бухгалтерские записи, связанные с возвратом продукции покупателем |

|||

|

СТОРНО Выручка от реализации возвращенной продукции |

62 |

90/1 |

96400 |

|

СТОРНО Фактическая себестоимость возвращенной продукции |

90/2 |

43 |

71200 |

В деятельности организации практикуется и отгрузка товаров. Рассмотрим на материалах исследуемой организации порядок учета продажи в случае отгрузки товара.

17 июня 2017 года ООО «Промис» отгрузило партию товаров на сумму 215 622,39 рублей без НДС. Документы на продажу, а именно счет-фактура и товарная накладная были выписаны 20 июня.

В учете ООО «Промис» данные операции были отражены следующим образом (таблица 10).

Таблица 10 - Схема бухгалтерских записей по отгрузки продукции в ООО «Промис»

|

Содержание операции |

Сумма |

Дебет |

Кредит |

|

Отгружены товары |

163619,76 |

45 |

41 |

|

Признана выручка от реализации |

215622,39 |

62 |

90/1 |

|

Списана себестоимость реализованной пожарно-технической продукции |

163619,76 |

90 |

45 |

Кроме того часть продукции ООО «Промис» реализует за наличный расчет. Рассмотрим, как это отражается в учете организации.

02.02.2017 г ООО «Промис» реализовало товары физическому лицу на сумму 12750 рублей. Покупатель оплатил наличным путем приобретенный товар, на что ему был выписан приходный кассовый ордер № 89 от 02.02.2016 г. (приложение 26)

В учете ООО «Промис» это будет отражено следующим образом (таблица 11).

Таблица 11 - Схема бухгалтерских записей по учету продажи за наличный расчет в ООО «Промис» в 2017 г.

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма, руб |

|

Отражена выручка от реализации |

50 |

90/1 |

12750 |

|

Списана себестоимость проданных товаров |

90/2 |

41 |

6480 |

В своей деятельности организация получает авансы от покупателей, рассмотрим, как это отражается в учете.

26.12.2017 г. ООО «Промис» получило аванс на сумму 32 780 рублей в счет будущей поставки. 07.01.2017г. ООО «Промис» отгрузило товары на сумму 38142 рублей. 07.01.2017 г. полученный аванс был зачтен. 10.01.2017 г. на расчетный счет ООО «Промис» получена оставшаяся часть оплаты (таблица 12).

Таблица 12 - Схема бухгалтерских записей по продажи готовой продукции ООО «Промис» на условиях предоплаты

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма, руб |

|

Зачислен на расчетный счет аванс от покупателя |

51 |

62/а |

32 780,00 |

|

Отражена выручка от реализации |

62 |

90/1 |

38 142,00 |

|

Списана себестоимость реализованной продукции |

90/2 |

41 |

25385,11 |

|

Произведен зачет ранее полученного аванса |

62/а |

62 |

32780,00 |

|

Поступили денежные средства на расчетный счет организации |

51 |

62/1 |

5362,00 |

В таблице 13 представлена выдержка из оборотно-сальдовой ведомости по счету 90 «Продажи» за 2016 год (приложение 16).

Таблица 13 - Выдержка из оборотно-сальдовой ведомости (руб.)

|

Счет |

Сальдо на конец периода |

||

|

№ счета и субсчета |

Наименование счета, субсчета |

Дебет |

Кредит |

|

90 |

Продажи |

- |

- |

|

90-1 |

Выручка |

- |

7217456,3 |

|

90-2 |

Себестоимость продаж |

5381292,7 |

- |

|

90-7 |

Коммерческие расходы |

1654108,4 |

- |

|

ОБОРОТЫ |

7035401,1 |

7217456,3 |

|

|

90-9 |

Прибыль (убыток) от продаж |

182055,21 |

|

Заключительными записями от 31 декабря 2016 г. в учете ООО «Промис» закрываются субсчета, открытые к счету 90 (таблица 14).

Таблица 14 - Схема бухгалтерских записей по закрытию субсчетов к счету 90 «Продажи» в ООО «Промис»

|

Показатель |

Сумма |

дебет |

Кредит |

|

Закрыт субсчет по учету выручки от продаж |

7217456,29 |

90/1 |

90/9 |

|

Закрыт субсчет по учету себестоимости продаж |

5381292,69 |

90/9 |

90/2 |

|

Закрыт субсчет по учету коммерческих расходов |

1654108,39 |

90/9 |

90/3 |

|

Сформированы обороты |

7035401,1 |

7217456,3 |

|

|

Выявлена прибыль от реализации |

182055,21 |

90/9 |

99 |

По итогам 2016 года общество получило прибыль от продаж в сумме 182055,21 рубль. Для отражения фактов хозяйственной жизни в ООО «Промис», по данным счетам, ведутся учетные регистры: оборотно-сальдовая ведомость по счету, анализ счета, карточка счета, Главная книга.

Таким образом, подводя итог всему вышеизложенному можно сделать вывод, что в целом учет материально-производственных запасов в организации организован достаточно эффективно, все факты хозяйственной жизни оформляются необходимыми первичными учетными документами, на основании которых отражаются в учете. Однако в качестве недостатков можно выделить следующее: вся сумма ТЗР списывается на затраты периода, отсутствует экономическое обоснование выбора метода учета МПЗ при списании, не проведена инвентаризация материалов перед составлением бухгалтерской (финансовой) отчетности.

3. Мероприятия по совершенствованию учета материально-производственных запасов в ООО «Промис»

Как указывалось ранее в учетной политике не указан способ списания ТЗР и они в полном объеме списываются как расходы периода.

ООО «Промис» может выбрать один из трех методов учета ТЗР в системе бухгалтерского учета, который она должна закрепить в своей учетной политике.

Вариант 1. ТЗР включаются непосредственно в стоимость МПЗ, что регламентировано пп. «в» п. 83 Методических указаний по учету МПЗ).

Если ТЗР относятся к одному наименованию МПЗ - вся их сумма включается в стоимость этих МПЗ. Например, когда на одном автомобиле были доставлены товары одного наименования, вся стоимость доставки будет включена в стоимость этих товаров.

Если ТЗР относятся к нескольким наименованиям МПЗ - сумма ТЗР распределяется между разными МПЗ пропорционально их стоимости.

Рассмотрим порядок распределения ТЗР между разными товарами

11 января 2017 года ООО «Промис» приобрело у ООО «Автотрейд-НСК» товары следующих наименований:

- сальник привода в количестве 2 шт. по цене 135 руб. на сумму 270 руб.

- сальник привода в количестве 2 шт. по цене 185 руб. на сумму 370 руб.

- сальник гидромуфты в количестве 5 шт. по цене 200 руб. на сумму 1000 руб.

За доставку данных товаров ООО «Промис» оплатило ООО «отделка и ремонт» 800 рублей.

Стоимость доставки (ТЗР) будет включена в стоимость:

- сальник привода в сумме

800 * = 131,71 руб.

- сальник привода в сумме

800 * = 180,49 руб.

- сальник гидромуфты в сумме

800 – 131,71 – 180,49 = 487,8 руб.

В учете будет это отражено следующим образом:

Дебет 41/1 Кредит 76 – в стоимость товаров включены транспортно-заготовительные расходы

Вариант 2. ТЗР учитываются на отдельном счете и списываются на затраты (расходы) пропорционально стоимости МПЗ, отпущенных в производство (проданных) в течение месяца (пп. «а» п. 83 Методических указаний по учету МПЗ). Этот вариант применяется, когда ТЗР относятся к широкой номенклатуре МПЗ.

В этом случае стоимость ТЗР в течение месяца накапливается на счете 44 «Расходы на продажу», например 44-ТЗР и в конце месяца распределяется по методу среднего процента между остатками товаров на складе и проданными товарами. Для этого:

1. Товары распределяются по группам.

2. Сумма ТЗР, приходящаяся на товары проданные в течение месяца, рассчитывается по каждой группе МПЗ по формуле:

ТЗР на проданные товары = Оборот по кредиту счета 41 *

В учете это будет отражаться следующим образом:

Таблица 15 - Отражение в учете распределения ТЗР в ООО «Промис»

|

Проводка |

Операция |

|

44-ТЗР - К 60 (76) |

Отражены ТЗР |

|

Д 90 - К 44-ТЗР |

Списаны ТЗР, приходящиеся на МПЗ, отпущенные в производство (проданные) |

В силу того что ООО «Промис» является организацией оптовой торговли, она может стоимость доставки включается в расходы текущего месяца независимо от того, проданы товары или нет (п. 13 ПБУ 5/01).

В бухгалтерском балансе ТЗР отражаются по строке 1210 «Запасы».

В отчете о финансовых результатах ТЗР:

- если учитываются непосредственно в стоимости МПЗ - отражаются по строке 2120«Себестоимость продаж»;

- если учитываются на отдельном счете - отражаются или по строке 2120«Себестоимость продаж» или по строке 2210«Коммерческие расходы».

ООО «Промис» рекомендуется использовать вариант учета ТЗР при котором они распределяются на проданные товары и остатки товаров на складе, в силу того что учет в организации автоматизирован особого труда это не составит.

Для сближения бухгалтерского и налогового учета организации можно предложить организации использовать метод списания транспортно-заготовительных расходов с распределением их на товары проданные и остатки товаров на складах, что позволит более точно отслеживать сумму затрат, которая связана с их заготовлением и разрабатывать мероприятия направленные на снижение этих затрат.

Рассмотрим предлагаемый порядок распределения ТЗР на материалах исследуемой организации.

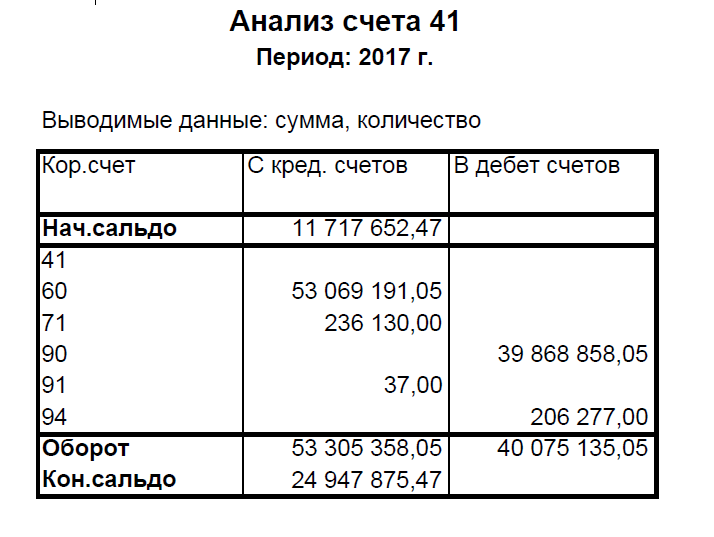

Остаток товаров на складе на 01 января составлял 11717652,47 рублей.

Поступило товаров на 53305358,05 рублей

В 2017 году организация продала товаров на общую сумму 54101432,32 рубля.

Себестоимость реализованных товаров составила 40075135,05 рубля.

Сумма расходов на продажу за 2017 год составила 9816435, 96 рублей.

Из них сумма транспортно-заготовительных расходов составила 1457787,56 рублей.

Фактически в учете организации, списана вся сумма транспортных расходов списана на расходы на продажу, что представлено в таблице 16.

Если организация будет применять метод распределения ТЗР между реализованной продукцией и остатками на складе, то сумма ТЗР подлежащая списанию составит:

Таблица 16 - Схема бухгалтерских записей по учету товаров в ООО «Промис»

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма |

|

отражена выручка от реализации товаров |

50 |

90/1 |

13416317,2 |

|

62 |

90 |

40685115,1 |

|

|

списана стоимость реализованных товаров |

90/2 |

41 |

40075135,1 |

|

списаны расходы на продажу |

90/2 |

44 |

9816435,96 |

|

выявлен финансовый результат (прибыль) от реализации товаров |

90/9 |

99 |

4209861,31 |

% ТЗР = *100% = 2,242%

Тогда сумма ТЗР на остаток товаров на складе составит:

(11717652,47 + 53305538,05 – 40078135,05) * 2,242 % = 559253,23 рублей

А сумма ТЗР подлежащая включению в расходы на продажу составит:

40075135,05 * 2,242% = 898467,06 рублей

Следовательно, сумма расходов на продажу списанных в 2017 году составит:

9816435,96 – 1457787,56 + 898467,06 = 9257115,45 рублей

В бухгалтерском учете необходимо оформить следующие бухгалтерские записи (таблица 17):

Таблица 17 - Схема бухгалтерских записей по учету товаров в ООО «Промис»

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма |

|

отражена выручка от реализации товаров |

50 |

90/1 |

13416317,2 |

|

62 |

90 |

40685115,1 |

|

|

списана стоимость реализованных товаров |

90/2 |

41 |

40075135,1 |

|

списаны расходы на продажу |

90/2 |

44 |

9257115,46 |

|

выявлен финансовый результат (прибыль) от реализации товаров |

90/9 |

99 |

4769181,81 |

Таким образом, в результате использования предложенного метода распределения ТЗР организация существенно повысит эффективность учета, во-первых будет обеспечено выполнение требований законодательства, а во-вторых увеличивается прибыль от продаж.

На основании распределения ТЗР организация может осуществлять управление именно транспортно-заготовительными расходами. В частности рекомендуется формировать следующую форму управленческой отчетности (таблица 18).

Таблица 18 - Динамика ТЗР ООО «Промис»

|

Показатель |

Июль |

Август |

Отклонение |

|

сумма ТРЗ, тыс. руб. |

48 755,40 |

54 611,28 |

5 855,88 |

|

Сумма расходов на продажу, тыс. руб. |

614 975,67 |

654 027,31 |

39 051,64 |

|

Удельный вес ТЗР в расходах на продажу |

7,93 |

8,35 |

0,42 |

|

Выручка, тыс. руб. |

6 704 542,29 |

7 379 902,70 |

675 360,41 |

|

Удельный вес ТЗР в выручке, % |

0,73 |

0,74 |

0,01 |

Таким образом, предложенная форма управленческой отчетности позволяет отслеживать динамику и удельный вес ТЗР и разрабатывать мероприятия по их оптимизации.

Так из расчетов видно, что доля ТЗР в выручке в августе увеличивается на 0,01%, что является результатом опережающего темпа роста ТЗР относительно темпа роста выручки, что предопределяет необходимость заключения договоров с другими транспортными организациями с целью оптимизации затрат на доставку.

В качестве направления совершенствования учета товаров в ООО «Промис» рекомендуется рассмотреть возможность применения счетов 15 «Приобретение и заготовление материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» для учета товаров. В качестве учетной цены предлагается использовать фактические цены декабря предыдущего года.

В учете организации применение указанной схемы будет выглядеть следующим образом.

ООО «Промис» получила партию товаров в количестве 9 шт., затраты на приобретение которых составили:

– договорная стоимость 21545,76 рублей

– стоимость услуг посреднической организации 2318 рублей.

Учет товаров будет вестись по учетным ценам, учетная цена 1 ед – 2100 рубля.

За отчетный период организация продала 22 ед. товаров по цене 3231 руб. 86 коп.

В бухгалтерском учете организации данные факты хозяйственной жизни будут отражены следующим образом:

Таблица 19 – Отражение движения товаров в бухгалтерском учете ООО «Промис» с использованием счетов 15 и 16

|

Содержание факта хозяйственной жизни |

Сумма |

дебет |

Кредит |

|

Поступили товары от поставщика |

21545,76 |

15 |

60 |

|

Учтены расходы посреднической организации |

2318 |

15 |

60 |

|

Приняты к учету товары по учетной цене |

18900 |

41 |

15 |

|

Списано отклонение в стоимости приобретенных коробов от их учетной цены |

2645,76 |

16 |

15 |

|

Отражена выручка от продажи товаров |

71101,02 |

62 |

90/1 |

|

Списана стоимость товаров в учетной оценке |

46200 |

90/2 |

41 |

|

Списаны отклонения |

3197,54 |

44 |

16 |

|

списаны расходы на продажу |

3197,54 |

90/2 |

44 |

В бухгалтерском учете при отпуске сырья и материалов в производство, передаче инструментов и инвентаря в эксплуатацию и при продаже товаров их стоимость можно оценивать одним из трех методов. При этом один из видов МПЗ (например, сырье) можно оценивать одним методом, а другой вид МПЗ (например, товары) - другим (п. 16 ПБУ 5/01, п. 73 Методических указаний по учету МПЗ). Исследуемая организация может выбрать один из следующих трех вариантов: по стоимости каждой единицы; по средней стоимости; по стоимости первых по времени приобретения товаров (ФИФО);

Фактически в учетной политике ООО «Промис» указано, что организация использует метод средней себестоимости. Оценим эффективность каждого из возможных методов.

На 01 апреля 2016 года в учете ООО «Промис» остаток АКПП HONDA CIVIC D15B составил 8 штук по цене 21025 руб за шт. на общую сумму 168200 рубля.

За апрель было закуплено 4 партии Устр АКПП HONDA CIVIC D15B:

1 партия 5 шт по цене 20490 руб на сумму 102450 рублей

2 партия 2 шт по цене 22160 руб на сумму 44320 рублей

3 партия 10 шт по цене 19800 руб на сумму 198000 рублей

4 партия 3 шт по цене 21600 руб на сумму 64800 рубля

Итого 20 шт на сумму 409570 рубля.

Таблица 20 - Схема бухгалтерских записей по учету товаров в ООО «Промис».

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма |

|

Поступило Устройств релейной защиты Бастион МПЗ-АВР |

|||

|

09.04.17 |

41 |

60 |

102450 |

|

17.04.17 |

41 |

60 |

44320 |

|

25.04.17 |

41 |

60 |

198000 |

|

29.04.17 |

41 |

60 |

64800 |

За апрель было реализовано 22 АКПП HONDA CIVIC D15B.

Рассчитаем себестоимость продаж, в случае применения метода списания по себестоимости каждой единицы:

8 * 21025 + 5 * 20490 + 2 * 22160 + 7 * 19800 = 453570 рублей.

Таблица 21 - Списание товаров методом себестоимости каждой единицы

|

Показатель |

Количество, шт. |

Фактическая стоимость |

Сумма, руб. |

|

Остаток на начало |

8 |

21025 |

168200 |

|

Поступило за период |

|||

|

09.04.2017 |

5 |

20490 |

102450 |

|

17.04.2017 |

2 |

22160 |

44320 |

|

25.04.2017 |

10 |

19800 |

198000 |

|

29.04.2017 |

3 |

21600 |

64800 |

|

Итого поступило |

20 |

х |

409570 |

|

Всего с остатком на начало месяца |

28 |

х |

577770 |

|

Отпущено в апреле |

22 |

8 * 21025 + 5 * 20490 + 2 * 22160 + 7 * 19800 |

453570 |

|

Остаток на конец |

6 |

3*19800+3*21600 |

124200 |

Поскольку организация использует метод средней себестоимости, то:

- средняя себестоимость составит:

= 20634,64 рубля

- себестоимость продаж:

20634,64 * 22 = 453962,14 рубль

Таблица 22 - Списание товаров методом средней себестоимости

|

Показатель |

Количество, шт. |

Фактическая стоимость |

Сумма, руб. |

|

Остаток на начало |

8 |

21025 |

168200 |

|

Поступило за период |

|||

|

09.04.2017 |

5 |

20490 |

102450 |

|

17.04.2017 |

2 |

22160 |

44320 |

|

25.04.2017 |

10 |

19800 |

198000 |

|

29.04.2017 |

3 |

21600 |

64800 |

|

Итого поступило |

20 |

х |

409570 |

|

Всего с остатком на начало месяца |

28 |

х |

577770 |

|

Отпущено в апреле |

22 |

20634,64 |

453962,14 |

|

Остаток на конец |

6 |

20634,64 |

123807,86 |

Использование метода ФИФО проиллюстрировано в таблице 24.

Таблица 23 - Списание товаров методом ФИФО

|

Показатель |

Количество, шт. |

Фактическая стоимость |

Сумма, руб. |

|

Остаток на начало |

8 |

21025 |

168200 |

|

Поступило за период |

|||

|

09.04.2017 |

5 |

20490 |

102450 |

|

17.04.2017 |

2 |

22160 |

44320 |

|

25.04.2017 |

10 |

19800 |

198000 |

|

29.04.2017 |

3 |

21600 |

64800 |

|

Итого поступило |

20 |

х |

409570 |

|

Всего с остатком на начало месяца |

28 |

х |

577770 |

|

Отпущено в апреле |

22 |

8 * 21025 + 5 * 20490 + 2 * 22160 + 7 * 19800 |

453570 |

|

Остаток на конец |

6 |

3*19800+3*21600 |

124200 |

Для выбора наиболее эффективного метода списания товаров проведем сравнение с позиции получаемой прибыли в таблице 24.

Таблица 24 - Влияние выбранного метода учета списания товаров на прибыль

|

Показатель |

по стоимости каждой единицы |

по средней себестоимости методом скользящей оценки |

ФИФО |

|

Выручка в июле |

612848,89 |

612848,89 |

612848,89 |

|

Себестоимость реализованных товаров |

453570,00 |

453962,14 |

453570,00 |

|

Валовая прибыль |

159278,89 |

158886,75 |

159278,89 |

Таким образом, как показывают расчеты наиболее выгодно организации использовать для списания товаров метод себестоимости либо метод ФИФО, что дает одинаковые результаты. Поскольку при использовании данных методов организация получает наибольшую прибыль.

Как указывалось ранее, для разных видов материально-производственных запасов организация может использовать разные методы списания. Для учета товаров организации рекомендуется использовать метод ФИФО. Оценим, какой метод наиболее выгодно использовать для сырья и материалов, а именно комплектующих.

На 01 апреля 2017 года в учете ООО «Промис» остаток вакуумных выключателей составил 23 штуки по цене 448 руб. 32 коп. за шт. на общую сумму 10311,36 рублей.

За апрель было закуплено 3 партии вакуумных выключателей:

1 партия 50 шт по цене 452,16 руб на сумму 22608 рублей

2 партия 20 шт по цене 447,69 руб на сумму 8953,8 рублей

3 партия 100 шт по цене 446,56 руб на сумму 44656 рублей

Итого 170 шт на сумму 76217,8 рубля.

Таблица 25 - Схема бухгалтерских записей по учету товаров в ООО «Промис».

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма |

|

Поступило вакуумных выключателей |

|||

|

14.04.17 |

10 |

60 |

22608,00 |

|

21.04.17 |

10 |

60 |

8953,80 |

|

26.04.17 |

10 |

60 |

44656 |

За апрель было использовано 152 вакуумных выключателя. Рассчитаем себестоимость продаж, в случае применения метода списания по себестоимости каждой единицы представлен в таблице 26.

Таблица 26 - Списание товаров методом себестоимости каждой единицы

|

Показатель |

Количество, шт. |

Фактическая стоимость |

Сумма, руб. |

|

Остаток на начало |

23 |

448,32 |

10311,36 |

|

Поступило за период |

|||

|

14.04.17 |

50 |

452,16 |

22608 |

|

21.04.17 |

20 |

447,69 |

8953,8 |

|

26.04.17 |

100 |

446,56 |

44656 |

|

Итого поступило с остатком |

170 |

х |

76217,8 |

|

Всего с остатком на начало месяца |

193 |

х |

86529,16 |

|

Отпущено в апреле |

152 |

23 * 448,32 + 50 * 452,16 + 20*447,69 + +59*446,56 |

68220,2 |

|

Остаток на конец |

41 |

41*446,56 |

18308,96 |

Поскольку организация использует метод средней себестоимости, то:

- средняя себестоимость составит:

= 448,34 рубля

- себестоимость продаж:

152 * 448,34 = 68147,32 рубль

Таблица 27 - Списание товаров методом средней себестоимости

|

Показатель |

Количество, шт. |

Фактическая стоимость |

Сумма, руб. |

|

Остаток на начало |

23 |

448,32 |

10311,36 |

|

Поступило за период |

|||

|

14.04.17 |

50 |

452,16 |

22608 |

|

21.04.17 |

20 |

447,69 |

8953,8 |

|

26.04.17 |

100 |

446,56 |

44656 |

|

Итого поступило |

170 |

х |

76217,8 |

|

Всего с остатком на начало месяца |

193 |

х |

86529,16 |

|

Отпущено в апреле |

152 |

448,34 |

68147,32 |

|

Остаток на конец |

41 |

448,34 |

18381,84 |

Использование метода ФИФО проиллюстрировано в таблице 28.

Таблица 28 - Списание товаров методом ФИФО

|

Показатель |

Количество, шт. |

Фактическая стоимость |

Сумма, руб. |

|

Остаток на начало |

23 |

448,32 |

10311,36 |

|

Поступило за период |

|||

|

14.04.17 |

50 |

452,16 |

22608 |

|

21.04.17 |

20 |

447,69 |

8953,8 |

|

26.04.17 |

100 |

446,56 |

44656 |

|

Итого поступило с остатком |

170 |

х |

76217,8 |

|

Всего с остатком на начало месяца |

193 |

х |

86529,16 |

|

Отпущено в апреле |

152 |

23 * 448,32 + 50 * 452,16 + 20*447,69 + +59*446,56 |

68220,2 |

|

Остаток на конец |

41 |

41*446,56 |

18308,96 |

Для выбора наиболее эффективного метода списания товаров проведем сравнение с позиции получаемой прибыли в таблице 29.

Таблица 29 - Влияние выбранного метода учета списания товаров на прибыль

|

Показатель |

по стоимости каждой единицы |

по средней себестоимости методом скользящей оценки |

ФИФО |

|

Выручка в июле |

94043,30 |

94043,30 |

94043,30 |

|

Себестоимость реализованных товаров |

68220,20 |

68147,32 |

68220,20 |

|

Валовая прибыль |

25823,10 |

25895,98 |

25823,10 |

Таким образом, как показывают расчеты наиболее выгодно организации использовать для списания по средней себестоимости, поскольку именно этот метод обеспечивает получение максимальной прибыли.

В целом подводя итог всему вышеизложенному можно сделать вывод, что организации для различных видов материально-производственных запасов рекомендуется использовать различные методы списания, а именно для комплектующих метод средней себестоимости, а для товаров метод ФИФО, что позволит обеспечить максимизацию прибыли.

Заключение

По результатам проведенного исследования установлено, что все факты хозяйственной жизни организации подтверждены первичными документами. Все документы, поступающие в бухгалтерию ООО «Промис», связанные с движением материально-производственных запасов, проверяются по форме (полнота и правильность их оформления) и по содержанию (законность документированных операций, логическая увязка отдельных показателей). Следующим этапом учета является регистрация сведений, содержащихся в первичных учетных документах, в применяемых регистрах бухгалтерского учета на соответствующих счетах.

В ООО «Промис» основными видами материально-производственных запасов являются материалы и товары.

Для учета материалов в организации используется счет 10 «Материалы», по дебету которого отражается поступление материалов, а по кредиты их использование в деятельности организации. Учет материалов в организации не отличается разнообразием, что является результатом его отраслевой принадлежности. Основным направлением поступления материалов является их приобретение у поставщиков и через подотчетных лиц, основным направлением использование является списание на расходы на продажу.

Учет товаров в ООО «Промис» ведется как на балансовых, так и на забалансовых счетах. К балансовым счетам, используемым организацией для учета товаров относятся: счет 41 «Товары» и счет 45 «Товары отгруженные». К забалансовым счетам, используемым в ООО «Промис», на которых учитываются товары, относятся счета 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Сформированная в ООО «Промис» учетная политика соответствует законодательным нормам и принципам с учетом специфики деятельности. В организации применяется автоматизированная форма учета с применением программы «1С - Бухгалтерия», учет основан на линейно-позиционном способе записи и применении накопительных регистров.

Подводя итог всему вышеизложенному модно сделать вывод, что в целом ООО «Промис» осуществляет оптовые продажи товаров. Учет продаж в организации ведется в соответствии с требованиями законодательства, оформляется всеми необходимыми первичными учетными документами, на основании которых осуществляются бухгалтерские записи по счету 41 «Товары».

В качестве мероприятия направленного на повышение эффективности деятельности можно выделить использование в учете методики списания транспортно-заготовительным расходов с распределением между остатками товаров на складах и проданными товарами. Внедрение предложенной методики позволит организации повысить достоверность учета в части учета расчетов на продажу, а кроме того избежать расхождений между бухгалтерским и налоговым учетом. Налоговым законодательством предусмотрена обязательное распределение транспортно-заготовительных расходов на остаток товаров и стоимость реализованных товаров, чего в бухгалтерском учете организация не делала. В результате этого в организации появлялись отложенные налоговые обязательства, которые не будут формироваться при внедрении предложенной методики распределения расходов.

Кроме того, еще одной существенной мерой повышения эффективности учета МПЗ является обоснованный выбор метода списания. Для учета товаров рекомендуется использовать метод ФИФО, а для материалов метод средней себестоимости.

В целом все предложенные мероприятия позволят повысить эффективности организации бухгалтерского учета материально-производственных запасов в ООО «Промис»

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 №51-ФЗ (ред. от 28.12.2016)

- Гражданский кодекс Российской Федерации (часть третья)» от 26.11.2001 №146-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 №146-ФЗ (ред. от 28.12.2016);

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Приказ Минфина РФ от 29.07.1998 №34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

- Приказ Минфина РФ от 09.06.2001 №44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (ред. от 25.10.2010) – СПС «Консультант Плюс»

- Приказ Минфина России от 06.05.1999 №33н (ред. от 27.04.2012) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»