Организация бухгалтерского учета на предприятии (Теоретические аспекты организации бухгалтерского учета)

Содержание:

Введение

Актуальность работы заключается в том, что в динамично меняющихся условиях организация бухгалтерского учета должна соответствовать современным требованиям, бухгалтерский учет должен быть максимально результативным, оперативным и достоверным.

В настоящее время все ярче проявляется необходимость в полноценном управлении финансовыми средствами предприятия для того, чтобы как можно полнее использовать его возможности в достижении целей, поставленных руководством предприятия.

Переход к рыночной экономике потребовал от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, a также эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д.

Важная роль в реализации этой задачи отводится учету и анализу хозяйственной деятельности предприятий. С их помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В решении данных вопросов может помочь бухгалтерский учет, который может предоставить достоверную и полную информацию о деятельности предприятия для анализа финансовых отчетов предприятия, составляемых в конце каждого отчетного периода.

Достижения любого коллектива, будь то крупное промышленное предприятие либо субъект малого предпринимательства, во многом зависят от того, как организованы получение и переработка экономической информации. Чем достовернее сведения о производстве и чем быстрее их получают, тем больше возможностей для эффективного управления предприятием. Наиболее важную, достоверную систематическую экономическую информацию дает бухгалтерский учет. В процессе учета разрозненные данные систематизируют и обрабатывают, после чего они становятся основой для принятия управленческих решений. Бухгалтерский учет - одна из важнейших функций управления предприятием.

В таких условиях эффективность бухгалтерского учета во многом зависит от правильной его постановки на предприятии.

Целью данной курсовой работы является рассмотрение теоретических и практических основ организация бухгалтерского учета на предприятии.

Для выполнения поставленной цели необходимо решить следующие задачи:

- определить теоретические аспекты организации бухгалтерского учета, при этом изучить нормативное регулирование бухгалтерского учета и положения по ведению бухгалтерского учета в Российской Федерации;

- рассмотреть организацию ведения бухгалтерского (финансового) учета на предприятии ООО «ЭнергоПлюс»;

- проанализировать организацию бухгалтерского учета в ООО «ЭнергоПлюс»;

- сделать предложения по улучшению организации бухгалтерского учета в ООО «ЭнергоПлюс».

Предметом исследования данной работы является организация бухгалтерского (финансового) учета на предприятии.

Объектом исследования является предприятие ООО «ЭнергоПлюс».

При написании курсовой работы были использованы учебные пособия по проблемам организации бухгалтерского учета на предприятии таких авторов как П.С.Безруких, М.А. Вахрушина и др.; статьи отечественных экономистов, опубликованных в периодических изданиях, инструктивные материалы и методические рекомендации по разработке и организации бухгалтерского учета на предприятии.

1.Теоретические аспекты компьютеризации бухгалтерского учета

1.1.Нормативно-правовое регулирование бухгалтерского учета в Российской Федерации

Бухгалтерский учет - сфера, работа в которой регламентирована законодательством. Поэтому, отвечая на вопрос, какими нормативными документами регламентируется ведение бухгалтерского учета, нужно помнить, что система нормативного регулирования бухгалтерского учета - сложная, многокомпонентная система с несколькими уровнями иерархии. Ее развитию государство уделяет значительное внимание. Это связано с необходимостью формировать объективную информацию о состоянии бизнеса, составлять бухгалтерскую (финансовую) отчетность. Постоянно меняющиеся запросы бизнеса на местном, международном уровнях, требуют современной адаптации положений учета. Активное участие российских организаций во внешнеэкономической деятельности, взаимопроникновение российских и иностранных инвестиций диктует бизнесу применение общих подходов к составлению бухгалтерской отчетности, а именно стандартов МСФО (Международные стандарты финансовой отчетности).

В 1998 году в России была принята к исполнению программа реформирования бухгалтерского учета в соответствии с МСФО.

Основная цель системы нормативного регулирования бухгалтерского учета, независимо от того, какими нормативными документами регламентируется процесс в конкретный момент, - это установление единых требований к учету, отчетности, а также создание правового механизма для всех субъектов экономической деятельности. Информация, составляющая бухгалтерскую (финансовую) отчетность, должна быть полезной, открытой и доступной всем пользователям этой отчетности: собственникам бизнеса, инвесторам, кредиторам, контролирующим органам, менеджменту экономического субъекта [8, c.139].

Важный фактор достижения общего понимания в оценке показателей отчетности для российских и иностранных партнеров, участников внешнеэкономической деятельности, - сближение стандартов РСБУ с правилами МСФО. Министерство финансов 25.11.2011 года утвердило приказ №160н о введении МСФО в Российской Федерации.

Приказом Минфина РФ от 28.04.2017 г. №69н установлен приоритет МСФО в очередности выбора способов учета в случае, когда федеральные и отраслевые стандарты не содержат необходимых правил.

Существенный фактор для принципа рационального ведения учета - сближение бухгалтерских и налоговых правил, что значительно облегчает взаимодействие с налоговыми органами при проверках.

В российской практике Правительство РФ постоянно совершенствует систему бухгалтерского учета, чтобы она могла решать задачи:

- оптимизации качества, достоверности сведений отчетности;

- увеличения гибкости системы регулирования бухгалтерского учета - прямого взаимодействия органов власти, бухгалтерского сообщества на основе разумного сочетания и дополнения;

- повышения эффективности контроля в отношении квалификации специалистов, которые занимаются ведением бухгалтерского учета и аудитом отчетности;

- соответствия запросам пользователей отчетности, уровню развития науки и практики бухгалтерского учета;

- эффективного международного взаимодействия представителей бизнеса в условиях рыночной экономики

- применения признанных в международной практике принципов учета и отчетности [16, c.182].

Чтобы достичь этих и других целей, нормативные документы должны быть собраны в четкую, логически выстроенную систему. В России у нее четыре основных уровня иерархии.

Систему бухгалтерского учета в России определяет Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ [2].

Законодательство РФ в этой сфере состоит из Закона №402-ФЗ, других федеральных законов, нормативных правовых актов.

Свод федеральных законов, принятых в соответствии с ними нормативных актов в Законе №402-ФЗ не приводится, то есть в систему законодательства входят все федеральные законы. На практике специалисты бухгалтерского учета в своей работе обращаются прежде всего именно к этому закону, затем, в случае необходимости, используют нормы иных федеральных законов, раскрывающих правила осуществления того либо иного факта хозяйственной жизни. К ним относятся: Гражданский Кодекс РФ, Налоговый Кодекс РФ [1], Таможенный Кодекс РФ, Трудовой Кодекс РФ, Воздушный Кодекс РФ, Устав железнодорожного транспорта РФ, Устав автомобильного транспорта и другие законы.

Правила Закона №402-ФЗ обязательны к применению для всех экономических субъектов в РФ: организаций всех видов (в т. ч. госорганов и некоммерческих организаций), индивидуальных предпринимателей, иностранных филиалов и представительств.

В основном бухгалтерском Законе №402-ФЗ выделены четыре уровня документов в области регулирования бухгалтерского учета:

- федеральные стандарты по бухгалтерскому учету;

- отраслевые стандарты по бухгалтерскому учету;

- рекомендации в области бухгалтерского учета;

- стандарты бухгалтерского учета экономического субъекта.

Стандарт бухгалтерского учета - это документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета.

Иерархия уровней регулирования бухгалтерского учета в РФ включает:

- федеральный уровень (законодательство и стандарты);

- отраслевой нормативный уровень (отраслевые стандарты);

- методологический уровень (рекомендации, письма, разъяснения, различная информация);

- уровень экономического субъекта (внутренние положения) [7, c.105].

Основными органами государственного регулирования бухгалтерского учета в России являются Минфин РФ. Они утверждают федеральные и отраслевые стандарты в пределах своей компетенции.

В полномочия Банка России входит утверждение стандартов для кредитных и не кредитных финансовых организаций. К не кредитным финансовым организациям относятся в частности: профессиональные участники рынка ценных бумаг, различные инвестиционные фонды, различные финансовые кооперативы, микро финансовые организации, ломбарды.

Федеральные стандарты обязательны к применению всеми экономическими субъектами в РФ и издаются в виде Приказов Минфина РФ и Положений (Указаний) ЦБ РФ.

Отраслевые стандарты также могут утверждаться отдельными Министерствами в пределах своей отраслевой принадлежности. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности. К ним относятся различные методические рекомендации по бухгалтерскому учету Минсельхоза, Роскомторга, Минтранса, Госстроя РФ.

Отраслевые стандарты обязательны к применению всеми экономическими субъектами отрасли, если иное прямо не указано в самом стандарте и издаются в виде Приказов соответствующих Министерств.

Методологический уровень регулирования бухгалтерского учета реализуется изданием рекомендаций в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета. Рекомендации, в основном, разрабатываются субъектами негосударственного регулирования бухгалтерского учета и применяются на добровольной основе.

К субъектам негосударственного регулирования в частности относятся: саморегулируемые организации аудиторов, профессиональных бухгалтеров, микрофинансовых организаций и другие [17, c.166].

Четвертый уровень регулирования бухгалтерского учета осуществляется непосредственно в экономическом субъекте путем самостоятельной разработки и утверждения учетной политики, положений и правил, которые закрепляются приказами либо распоряжениями руководителя экономического субъекта. Эти стандарты применяются всеми подразделениями экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения, а также дочерними обществами в случаях, предусмотренных учетной политикой основного общества.

Стандарты всех уровней не должны противоречить друг другу, а лишь дополнять и конкретизировать общие правила для их адаптации в конкретной экономической работе.

Правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности определены в Законе №402-ФЗ. Закон о бухгалтерском учете включает четыре раздела, в которых:

- сформулированы определения, объекты и задачи бухгалтерского учета;

- указаны ключевые законодательные акты, которыми регламентируется бухгалтерский учет;

- перечислены требования к ведению бухгалтерского учета и документальному оформлению фактов хозяйственной жизни, оценке активов / обязательств, проведению инвентаризаций, организации внутреннего контроля;

- определены состав, правила оформления и сдачи отчетности;

- указаны документы, регулирующие бухгалтерский учет, порядок их соответствия и применения;

- определены субъекты регулирования учета, даны ответы на вопросы:

- кто выполняет функции государственного регулирования, утверждая федеральные и отраслевые стандарты,

- кто участвует в негосударственном регулировании, разрабатывая эти стандарты, а также различные рекомендации, инструкции и т.д.

- определены правила хранения/архивирования документов бухгалтерского учета.

Закон на государственном уровне определяет обязанность для каждого экономического субъекта вести бухучет, формировать отчетную документацию и обеспечивать непрерывность, полноту и достоверность представленной в отчетности информации.

Непосредственное нормативное регулирование бухгалтерского учета. Правовой статус документов [14, c.124].

Выделим три «практических» уровня определяющих правовое значение для участников экономической деятельности документов, регламентирующих бухгалтерский учет в РФ. Они объединяют все документы, в которых сформулированы руководства, правила, порядок организации бухгалтерского учета, изданные как органами власти, так и ответственными лицами экономических субъектов.

Первый уровень представляют документы обязательные для применения, изданные органами исполнительной власти и обладающие статусом нормативных документов в контексте правоприменительной практики. Порядок издания этих документов определен правилами, установленными на государственном уровне (регистрация, публикация).

К ним относятся:

- закон о бухгалтерском учете (отраслевые и иные федеральные законы);

- приказы Минфина РФ, Положения и Указания ЦБ РФ (федеральные стандарты - это ПБУ [3]);

- приказы Минфина РФ и других Министерств, Положения и Указания ЦБ РФ (отраслевые стандарты).

На сегодняшний день утверждены и действуют 24 Положения по бухгалтерскому учету (ПБУ) и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [12, c.144].

Внесением изменений в Закон 402-ФЗ (Закон №160-ФЗ от 18.07.2017 г.) всем ПБУ, изданным после 1.10.1998 года включительно, присвоен статус федеральных стандартов, кроме Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ №34н). Представители Минфина считают, что многие правила этого Положения устарели и изменены, поэтому этот документ не может претендовать на статус федерального. Но правила Положения продолжают действовать, и обязательны к применению всеми экономическими субъектами в РФ.

Положения определяют правила выполнения основных учетных процессов. Они охватывают вопросы:

- учетной политики и формирования отчетности;

- учета по отдельным направлениям - от активов/обязательств и материально-производственных запасов до договоров строительного подряда либо информации о связанных сторонах;

- признания доходов и расходов предприятия, событий после отчетной даты, условных фактов деятельности и оценочных обязательств;

- учета расходов по их обслуживанию.

На втором уровне регламентных документов выделяем методические рекомендации, инструктивные указания, письма Минфина и ФНС, других Министерств, разъясняющие общие правила применения нормативных документов и отдельные учетные ситуации.

Документы этого уровня не считаются нормативными в области бухгалтерского учета, носят рекомендательный характер и не обязательны к применению [9, c,116].

План счетов и инструкцию по его применению можно выделяют как наиболее значительный документ этого уровня.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден Приказом Минфина РФ № 94н от 31.10.2000 г. [4] и Инструкция к нему применяется в организациях РФ всех форм собственности и организационно-правовых форм, но это не нормативный документ.

Письма Минфина и ФНС РФ, также не носят нормативно-правовой характер, но они значимы для правоприменительной практики, так как помогают участникам споров объективно рассматривать конкретные сделки, их налоговые последствия. При защите своих интересов налогоплательщик вправе учитывать позицию, изложенную в письмах Минфина России, но должен руководствоваться законодательством о налогах и сборах.

Руководители Минфина РФ указывают, что выполнение налогоплательщиком письменных разъяснений по вопросам уплаты налогов и сборов, может освободить его от ответственности только в том случае, если эти разъяснения даны персонально ему либо были направлены неопределенному кругу лиц, что указывается в письме.

Третий уровень - документы, обязательные не для всех организаций, а для конкретной организации. Кроме учетной политики, к ним относятся положения, которые утверждает руководитель хозяйствующего субъекта. Это локальные нормативные акты. Внутренние положения охватывают вопросы бухгалтерского и налогового учета, документооборота, внутреннего контроля, положений об оплате труда и премировании, внутреннего распорядка, командировочных расходах, эксплуатации автомобильного транспорта и другие аспекты деятельности организации [15, c.169].

Несмотря на то, что внутренние стандарты экономического субъекта правомерны только для конкретной компании, оформлять их нужно по общим правилам. Содержание этих документов имеет существенное значение для экономического обоснования расходов организации в целях налогообложения прибыли.

1.2.Сущность и принципы ведения бухгалтерского учета

Бухгалтерский учет является центральным компонентом системы уп-равления любым объектом. В общем объеме экономической информации данные бухгалтерского учета организации составляют более 50%. Бухгалтерскую информацию используют различные категории персонала предприятия для принятия управленческих решений: менеджеры, экономисты, финансисты, организаторы производства и т.п. Бухгалтерская информация в виде отчетов - бухгалтерский баланс, приложения к бухгалтерскому анализу - необходима также внешним пользователям - сторонним организациям и предприятиям, налоговым органам, органам власти, инвесторам и т.п. От бухгалтерской информации зависят многие управленческие решения, и информационная система бухгалтерского учета оказывает наиболее существенное влияние на эффективность автоматизации управления.

Бухгалтерский учет представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях хозяйствующего субъекта и их движении путем сплошного, непрерывного и документального учета [6, c.74].

Данное определение раскрывает:

- сферу учета - экономическая деятельность хозяйствующего субъекта, бухгалтерский учет ограничен рамками внутренних хозяйственных процессов;

- объекты учета - имущество, собственный капитал, обязательства, задолженности со стороны других организаций, хозяйственные операции;

- самостоятельное значение бухгалтерского учета по отношению статистическому и оперативному;

- основные этапы учетного процесса - наблюдение, измерение, регистрация, хранение, обработка, передача данных;

- формат представления информации - денежный, натурально-вещест-венный;

- методы учета - сплошной (учитываются все хозяйственные операции), непрерывный (учет ведется с момента регистрации организации и до ее реорганизации либо ликвидации в соответствии с законодательством Российской Федерации), документальный (на основе документов) [10, c.121].

Спецификой бухгалтерского учета является его обязательность для всех юридических лиц на территории страны (для обществ и граждан, ведущих предпринимательскую деятельность без образования юридического лица, обязательно ведение учета доходов и расходов и составление отчетности - налоговой декларации). Основными задачами бухгалтерского учета являются:

1) создание информационной системы бухгалтерского учета для формирования полной, достоверной, своевременной и актуальной информации о различных сторонах хозяйственной деятельности организации, необходимой для подготовки управленческих решений, а также выдача регламентированных форм отчетности для внешних пользователей;

2) контроль над законностью и целесообразностью осуществления хозяйственных операций - внутренний аудит;

3) выявление резервов повышения эффективности деятельности организации [13, c.182].

Информационная система бухгалтерского учета должна удовлетворять следующим требованиям:

- правильная методическая основа построения планируемых (прогнозных) и учетных показателей;

- охват учетом всех хозяйственных процессов и операций;

- достоверность, полнота, точность учетных данных, оперативность выполнения учетных операций;

- эффективность организации бухгалтерского учета.

Бухгалтерский учет связан практически со всеми функциональными подсистемами. При формировании планов деятельности организации используются учетные данные прошлых периодов для анализа и подготовки новых плановых заданий, процесс планирования предполагает разработку показателей, которые предусмотрены в бухгалтерском учете [11, c.141].

Бухгалтерский учет тесно связан с функцией контроля - «утреннего аудита, в результате проведения которого можно выявить отклонения от плановых показателей, установленных лимитов и нормативов расхода ресурсов, других регламентов ведения хозяйственной деятельности.

Именно благодаря аудиту в совокупности с высококачественным бухгалтерским учетом обеспечивается контроль сохранности имущества, выполнение норм хозяйственного и трудового права.

На основе бухгалтерской информации выполняется глубокий экономический анализ, который является основой для корректировки управленческих решений, реализуется функция регулирования хозяйственной деятельности.

Основными принципами ведения бухгалтерского учета являются:

1) принятие учетной политики, действие которой ограничено как минимум одним календарным годом;

2) использование двойной записи для бухгалтерских проводок, обеспечивающей отражение хозяйственной операции по дебетовому и кредитовому счетам;

3) для хозяйственных операций введение стоимостной оценки в валюте Российской Федерации;

4) осторожность, существенность и доброкачественность учетной информации;

5) отражение в бухгалтерском учете только собственного имущество, обязательств и хозяйственных операций с использованием метода исторической оценки (на дату совершения операции);

6) обязательность периодической инвентаризации имущества и финансовых обязательств с отражением результатов в учете;

7) документальный учет хозяйственных операций в момент их возникновения, наличие документов-оснований;

8) отражение хозяйственных операций в отчетности тех периодов, к которым они относятся;

9) тождественность данных аналитического учета оборотам и остаткам для счетов синтетического учета на 1-е число каждого месяца [5, c.132].

2. Организация бухгалтерского учета в ООО «ЭнергоПлюс»

2.1. Краткая характеристика ООО «ЭнергоПлюс»

Общество с ограниченной ответственностью «ЭнергоПлюс» создано в 2012 году в соответствии с Гражданским Кодексом РФ, Федеральным Законом «Об обществах с ограниченной ответственностью» и иным законодательством, регулирующим деятельность хозяйственных Обществ. Зарегистрировано Межрайонной инспекцией Федеральной налоговой службы № 6 по Липецкой области №7017 от 24 мая 2012 года, ОГРН № 1124823008958.

Создание предприятия фиксируется соответствующими документами.

Прежде всего, оформляется основной документ - Устав предприятия, в котором указываются: юридический статус нового предприятия, задачи, обоснования и принципы его создания, учредители, их адреса, денежный вклад каждого учредителя, организационная структура предприятия, его руководящие органы, права и обязанности предприятия как юридического лица (Приложение 1).

В Уставе обозначается размер уставного капитала и источники его образования, указываются вид и сфера деятельности предприятия, даются гарантии охраны окружающей среды и здоровья людей, устанавливается форма управлением предприятия и его филиалами, указываются система учета и отчетности, адрес и названия предприятия.

Устав предприятия утверждается учредителями и вместе с заявкой регистрируется местными органами власти. После этого предприятие получает право на собственную печать и открывает расчетный счет в банке. Учреждение, которое не имеет печати и расчетного счета, не является юридическим лицом и не относится к категории предприятий.

Учредительный договор - договор между учредителями о создании юридического лица. В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности, а также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей из его состава.

Решение о создании нового предприятия принимает владелец капитала. На первом этапе капитал нужен для строительства (аренды) и организации предприятия, закупки необходимого сырья и материалов, оборудования, най-ма рабочей силы. На базе капитальных первоначальных вложений, израсходованных либо предназначенных на указанные цели, образуется уставный капитал предприятия. Увеличение уставного капитала происходит за счет прибыли, оставляемой на предприятии для развития производства, а в отдельных случаях - за счет ассигнований из бюджета. Кроме того, предприятие может получить средства за счет выпуска и продажи акций и других ценных бумаг, а также получить кредиты, погашаемые в последствие из прибыли. Дополнительные средства могут быть получены также от продажи лишнего имущества. Совет учредителей решает вопрос о распределении чистой прибыли. Часть этой прибыли может направляться на производственное и социальное развитие общества. Определяется доля прибыли на выплату процентов по облигациям. Производятся отчисления в резервный и специальные фонды. Совет учредителей исходя из финансового состояния общества, конкурентоспособности его продукции и перспектив развития принимает решение о конкретном соотношении размеров чистой прибыли, распределяемой по указанным направлениям.

Учредители Общества: 4 физических лица. Наименование: Общество с ограниченной ответственностью «ЭнергоПлюс».

Целями деятельности общества являются расширение рынка товаров и услуг, а также извлечение прибыли. Достижение этой цели означает, что компания получает максимум от рынка, а это, в свою очередь, позволяет компании расширяться, увеличить зарплату своим работникам, требуя от них взамен соответствующей отдачи.

Предметом деятельности ООО «ЭнергоПлюс» является:

- оптовая торговля электроматериалами, строительными материалами;

- другие виды деятельности (15 видов), не запрещенные законодательством.

Основными информационными источниками для расчета показателей и проведения анализ служат годовая и квартальная бухгалтерская отчетность: Форма №1 «Бухгалтерский баланс» и Форма №2 «Отчет о финансовых результатах»», которые прилагаются в Приложениях 2-3 .

Предприятие имеет собственное оборудование, механизмы, специальный автотранспорт и имеет собственное помещение. Хозяйственная деятельность основана на прямых договорах с заказчиком работ. Предприятие не ведет иной коммерческой деятельности, а также не имеет флибоалов, акций других предприятий и других источников финансирования.

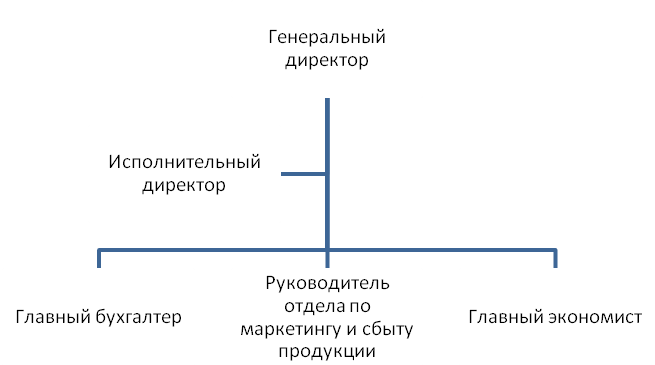

Структура в широком смысле слова, есть совокупность составляющих систему элементов и устойчивых связей между ними. Альтернативные варианты формирования организационной структуры предприятия должна базироваться на стратегических планах, поскольку именно стратегия определяет структуру, а не наоборот. В этой связи под организационной структурой предприятия мы понимаем весь пакет взаимных договоренностей о разделении задач и полномочий внутри предприятия.

Рисунок 1 - Схема организационной структуры предприятия

Описание функций специалистов экономической службы предприятия:

Функции главного бухгалтера и его должностная инструкция:

Главный бухгалтер, непосредственно подчиняется исполнительному директору. Дополнительные распоряжения может получать от генерального директора.

Главный бухгалтер должен знать:

- Законодательные акты, регламентирующие предпринимательскую и коммерческую деятельность;

- Формы и методы бухгалтерского учета на предприятии;

- План счетов;

- Организацию документооборота по участкам бухгалтерского учета;

- Порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

- Методы экономического анализа хозяйственно-финансовой деятельности предприятия;

- Правила и нормы охраны труда;

В своей деятельности бухгалтер руководствуется:

- законодательными и нормативными актами, касающимися выполняемой работы;

- правилами внутреннего трудового распорядка;

- приказами и распоряжениями непосредственного руководителя;

- должностной инструкцией;

Цели главного бухгалтера состоят в:

- ведение всей бухгалтерской отчетности предприятия;

- оптимизация налогообложения деятельности компании;

Функции должности:

- ведет бухгалтерский учет;

- своевременно подготавливает платежные поручения и передает их кассиру для оплаты внешним организациям;

- оптимизирует налоги;

- контролирует и несет ответственность за наличие всех налоговых документов;

- контролирует наличие всех приходных накладных на весь товар;

- работает с проверками различных государственных контролирующих организаций;

- работает по смене формы собственности, перерегистрации и т.д.

Должностная инструкция главного экономиста:

Общие положения: Заместитель директора по общим экономическим вопросам осуществляет руководство организацией и совершенствованием экономической деятельности предприятия, направленной на достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов.

На должность заместителя директора по экономическим вопросам назначают лицо с высшим экономическим либо инженерно-экономическим образованием и стажем экономической работы на руководящих должностях не менее лет.

Обязанности: Методическое руководство и координация деятельности предприятия по разработке перспективных и текущих планов, а также мероприятий по совершенствованию хозяйственного механизма, экономической работы, выявлению и использованию внутрихозяйственных резервов.

Проведение работы по совершенствованию планирования экономических показателей деятельности предприятия, по созданию и улучшению нормативов трудовых затрат.

Обеспечение контроля за ходом выполнения договорных заданий, соблюдение финансовой дисциплины, хозяйственного расчета, организация проведения комплексного экономического анализа.

Руководство проведения анализа конкурентоспособности предприятия, внедрение передового опыта в области экономической работы.

Организация разработки статистической и бухгалтерской отчетности и контроль за отчетностью.

Права: Представлять предприятие во всех государственных и общественных организациях по вопросам экономики и организации производства.

Осуществлять проверку деятельности всех подразделений предприятия в области экономики и организации производства, давать им соответствующие указания, направленные на повышение его эффективности.

Требовать от подразделений предприятия представления материалов, необходимых для выполнения обязанностей, предусмотренных настоящим Положением.

Ответственность: Заместитель директора по экономическим вопросам несет ответственность за качество и своевременность выполнения возложенных на него настоящим Положением обязанностей.

Персонал предприятия состоит из 42 постоянно работающих сотрудников, из которых имеют высшее образование 28 человек. Не имеют высшего образования обслуживающий персонал (14 человек).

Оценка финансовых показателей предприятия осуществляется на основании данных бухгалтерской отчетности, а именно на основании данных Бухгалтерского баланса и Отчета о финансовых результатах. На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

Первоначально проведем вертикальный и горизонтальный анализ баланса предприятия. В таблице 1 проведем горизонтальный анализ баланса.

Таблица 1

Горизонтальный анализ баланса ООО «ЭнергоПлюс»

|

АКТИВ |

2017 г. |

2018 г. |

2019 г. |

Изменение 2019 от 2018 |

|

|

тыс. руб. |

% |

||||

|

I.Внеоборотные активы |

|||||

|

Основные средства |

16348 |

18547 |

21846 |

3299 |

117,8 |

|

Финансовые вложения |

9 |

9 |

9 |

0 |

100 |

|

Прочие внеоборотные активы |

2258 |

2462 |

2360 |

-102 |

95,8 |

|

Итого по разделу I |

18615 |

21018 |

24215 |

3197 |

115,2 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

II.Оборотные активы |

|||||

|

Запасы |

13080 |

17736 |

15887 |

-1849 |

89,6 |

|

Налог на добавленную стоимость по приобретенным ценностям |

200 |

344 |

469 |

125 |

136,3 |

|

Дебиторская задолженность |

3109 |

4410 |

5184 |

774 |

117,5 |

|

Денежные средства и денежные эквиваленты |

385 |

158 |

6728 |

6570 |

Более чем в 4000 раз |

|

Итого по разделу II |

16774 |

22648 |

28268 |

5620 |

124,8 |

|

БАЛАНС |

35389 |

43666 |

52483 |

8817 |

120,2 |

|

ПАССИВ |

2017 г. |

2018 г. |

2019 г. |

тыс. руб. |

% |

|

III.Капитал и резервы |

|||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

100 |

|

Добавочный капитал (без переоценки) |

14761 |

14761 |

14761 |

0 |

100 |

|

Резервный капитал |

1 |

1 |

1 |

0 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

10670 |

18867 |

22688 |

3821 |

120,2 |

|

Итого по разделу III |

25442 |

33639 |

37460 |

3821 |

120,2 |

|

IV.Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

2777 |

4276 |

4892 |

616 |

114,4 |

|

Итого по разделу IV |

2777 |

4276 |

4892 |

616 |

114,4 |

|

V.Краткосрочные обязательства |

|||||

|

Заемные средства |

4268 |

2532 |

- |

-2532 |

0 |

|

Кредиторская задолженность |

2902 |

3219 |

10131 |

6912 |

314,7 |

|

Итого по разделу V |

7170 |

5751 |

10131 |

4380 |

176,2 |

|

БАЛАНС |

35389 |

43666 |

52483 |

8817 |

120,2 |

В 2019 г. по сравнению с 2018 г. происходит увеличение всех разделов и статей баланса ООО «ЭнергоПлюс».

Внеоборотные активы предприятия представлены основными средствами, которые увеличиваются на 3299 тыс. руб., либо на 17,8%. Оборотные активы представлены запасами (уменьшаются на 1849 тыс. руб. либо на 10,4%), краткосрочной дебиторской задолженностью (увеличивается на 774 тыс. руб. либо на 17,5%), денежными средствами (увеличиваются на 6570 тыс. руб. либо более чем в 4000 раз). Общая сумма оборотных активов увеличивается на 5620 тыс. руб., либо на 24,8%.

Общая сумма активов увеличивается на 8817 тыс. руб. либо на 20,2%. Сумма собственных средств предприятия увеличивается на 3821 тыс. руб. либо на 20,2% за счет увеличения нераспределенной прибыли.

Сумма долгосрочных обязательств увеличилась на 616 тыс. руб. либо на 14,4 %, краткосрочные обязательства увеличиваются на 4380 тыс. руб. либо на 76,2%, увеличение произошло за счет роста кредиторской задолженности.

Вертикальный анализ представлен в таблице 2.

Таблица 2

Вертикальный анализ баланса ООО «ЭнергоПлюс»

|

АКТИВ |

2018 г. |

2019 г. |

Изменение уд. веса, % |

||

|

тыс. руб. |

Уд. вес, % |

тыс. руб. |

Уд. вес, % |

||

|

I.Внеоборотные активы |

|||||

|

Основные средства |

18547 |

42,47 |

21846 |

41,62 |

-0,85 |

|

Финансовые вложения |

9 |

0,02 |

9 |

0,02 |

0 |

|

Прочие внеоборотные активы |

2462 |

5,64 |

2360 |

4,50 |

-1,14 |

|

Итого по разделу I |

21018 |

48,13 |

24215 |

46,14 |

-1,99 |

|

II.Оборотные активы |

|||||

|

Запасы |

17736 |

40,62 |

15887 |

30,27 |

-10,35 |

|

НДС по приобретенным ценностям |

344 |

0,79 |

469 |

0,89 |

0,1 |

|

Дебиторская задолженность |

4410 |

10,10 |

5184 |

9,88 |

-0,22 |

|

Денежные средства и денежные эквиваленты |

158 |

0,36 |

6728 |

12,82 |

12,46 |

|

Итого по разделу II |

22648 |

51,87 |

28268 |

53,86 |

1,99 |

|

БАЛАНС |

43666 |

100,0 |

52483 |

100,0 |

0 |

|

ПАССИВ |

2018 г. |

2019 г. |

|||

|

III.Капитал и резервы |

|||||

|

Уставный капитал |

10 |

0,02 |

10 |

0,02 |

0 |

|

Добавочный капитал (без переоценки) |

14761 |

33,81 |

14761 |

28,13 |

-5,68 |

|

Резервный капитал |

1 |

0,00 |

1 |

0,00 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

18867 |

43,21 |

22688 |

43,23 |

0,02 |

|

Итого по разделу III |

33639 |

77,04 |

37460 |

71,38 |

-5,66 |

|

IV.Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

4276 |

9,79 |

4892 |

9,32 |

-0,47 |

|

Итого по разделу IV |

4276 |

9,79 |

4892 |

9,32 |

-0,47 |

|

V.Краткосрочные обязательства |

|||||

|

Заемные средства |

2532 |

5,80 |

- |

- |

-5,80 |

|

Кредиторская задолженность |

3219 |

7,37 |

10131 |

19,30 |

11,93 |

|

Итого по разделу V |

5751 |

13,17 |

10131 |

19,30 |

6,13 |

|

БАЛАНС |

43666 |

100,0 |

52483 |

100,0 |

0 |

Структура баланса предприятия изменяется незначительно.

Наибольшую долю в активе баланса на конец периода составляет раздел «Оборотные активы», при этом доля оборотных и внеоборотных активов практически одинакова. Удельный вес оборотных активов увеличивается на 1,99%, соответственно внеоборотных снижается на 1,99%.

Статья, занимающая наибольший удельный вес в составе актива - оборотные средства, доля изменяется также как и сумма внеоборотных активов на конец периода 46,14%, что на 1,99% меньше, чем на начало периода. На втором месте удельный вес запасов, на конец периода 30,27%, что меньше показателя на начало периода на 10,35%. Обращение значительной суммы средств в запасы является негативной тенденцией в деятельности предприятия, т.к. это труднореализуемые активы. На третьем месте дебиторская задолженность, удельный вес которой на конец периода 9,88%, что меньше показателя на начало периода на 0,22%, это негативная тенденция в деятельности предприятия, т.к. свидетельствует о неэффективности работы с дебиторами. В структуре пассива баланса наибольшую долю занимают собственные средства: 71,38% на конец периода, что меньше, чем на начало периода на 5,66%. Доля долгосрочных обязательств почти не изменилась, разница составила всего 0,47 %, краткосрочных обязательств - 19,3%.

В таблице 3 представлены основные показатели деятельности ООО «ЭнергоПлюс» за 2017-2019 гг.

Таблица 3

Технико-экономические показатели предприятия ООО «ЭнергоПлюс» за 2017-2019 гг.

|

Показатели |

2017 год |

2018 год |

2019 год |

Изменения 2019 от 2018, |

|

|

Тыс. руб. |

% |

||||

|

Выручка |

57197 |

77189 |

119225 |

42034 |

154,5 |

|

Себестоимость продаж |

46095 |

63198 |

98550 |

35352 |

155,9 |

|

Валовая прибыль (убыток) |

11102 |

13991 |

20675 |

6684 |

147,8 |

|

Прибыль (убыток) от продаж |

11102 |

13991 |

20675 |

6684 |

147,8 |

|

Доходы от участия в других организациях |

124 |

142 |

163 |

21 |

114,8 |

|

Прочие расходы |

2489 |

2577 |

2167 |

-410 |

84,1 |

|

Прибыль (убыток) до налогообложения |

8737 |

11556 |

18671 |

7115 |

161,6 |

|

Текущий налог на прибыль |

1747 |

2311 |

4347 |

2036 |

188,1 |

|

Прочее |

1502 |

1499 |

616 |

-883 |

41,1 |

|

Чистая прибыль (убыток) |

5488 |

7746 |

13708 |

5962 |

177,0 |

Технико-экономические показатели предназначены для обобщения информации о хозяйственной деятельности предприятия ООО «ЭнергоПлюс», проведения анализа жизнеспособности и возможности функционирования предприятия в условиях рынка.

Из данных таблицы 3 следует, что объем реализации в 2019 г. повысился по сравнению с предшествующим годом на 42034 тыс. руб. либо на 54,5 %, это объясняется увеличением продаж и повышением цен на реализуемую продукцию.

Увеличение выручки сказалось и на других показателях. Увеличилась также и себестоимость реализованной продукции по сравнению с предшествующим годом на 35352 тыс. руб. либо на 55,9 %. Это говорит о том, что темп роста себестоимости выше, чем темп роста выручки. Это нельзя назвать положительным фактом.

Доходы от участия в других организациях повысилось на 21 тыс. руб. либо на 14,8 %. Других доходов у предприятия не было, а расходы еще были. Прочие расходы уменьшилось на 410 тыс. руб. либо на 15,9 %. В результате этого налогооблагаемая прибыль увеличилась на 7115 тыс. руб. либо 61,6 %. Текущий налог на прибыль также возрос на 2036 тыс. руб. либо на 88,1 %. В итоге чистая прибыль предприятия увеличилась на 5962 тыс. руб. либо на 77,0 %.

2.2.Организация бухгалтерского (финансового) учета на предприятии ООО «ЭнергоПлюс»

Бухгалтерский учет в ООО «ЭнергоПлюс» ведется в соответствии с требованиями и допущениями, установленными ПБУ 1/08 «Учетная политика организации», со статьей 6 Закона №402-ФЗ «О бухгалтерском учете», а также в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению.

На предприятии утвержден рабочий План Счетов, разработанный в соответствии с приказом Минфина России №94. Он является основным документом, которым должен руководствоваться бухгалтер при отнесении отдельных операций на счета.

В ООО «ЭнергоПлюс» применялись типовые формы первичных учетных документов для оформления хозяйственных операций. Установлена журнально-ордерная форма регистрации хозяйственных операций.

В настоящее время на предприятии установлена программа 1С: Бухгалтерия 8.3.

Рассмотрим кратко схему технологии обработки бухгалтерской информации при помощи пакета «1С: Бухгалтерия 8.0» на предприятии ООО «ЭнергоПлюс».

Технологический процесс включает в себя подготовительный, начальный и основной этапы.

Подготовительный этап выполняется при внедрении проекта. При этом осуществляется ввод реквизитов предприятия, данных о руководстве, главном бухгалтере (осуществляется режимом «Константы»).

Выполняется корректировка и заполнение базы данных. Ведется просмотр плана счетов (режим «Счета»), добавление счетов, выделение субсчетов по некоторым счетам для ведения аналитического учета. Просматриваются типовые проводки (режим «Типовые операции») и самостоятельно формируются дополнительные проводки. «Типовые операции» предназначены для упрощения ввода стандартных и часто используемых операций. При вводе типовой проводки создается одна либо несколько проводок, причем суммы этих проводок рассчитываются автоматически. Корректировка плана счетов может выполняться периодически. Функция «Валюты» обеспечивает хранение курса валют. В режиме «Виды субконто» отмечаются те счета, по которым будет вестись аналитический учет, например «Материалы», «Основные средства». Далее осуществляется ввод начальных остатков по каждому счету. Для этого необходимо войти в режим «Сервис» - функция «Параметры» - и установить рабочий период и дату, предшествующие текущим. Войти в режим «Операции» - функция «Интервал операций». Предварительно в верхней части экрана проверяется правильность рабочего периода и даты. Проводки состоят из номера счета, его корреспонденции «00» и суммы. При этом, если счет активный, в дебете записывается номер счета, а в кредите - «00», и наоборот. Проверка правильности ввода остатков осуществляется функциями «Расчет итогов» и «Оборотно-сальдовая ведомость». Если остатки введены, верно, то остатки по «00» счету должны быть нулевыми, а проверку ввода остатков необходимо выполнить с помощью режима «Закрытие периода». При этом машина автоматически установит новый расчетный период, который необходимо проверить режимами «Установка параметров» и «Интервалы операций».

Начальный этап выполняется периодически по мере ведения отчетного периода и заключается в воде в машину переменных данных с раз личных бухгалтерских первичных документов; реализуется функцией «Журнал операций». В журнал последовательно вводятся следующие реквизиты: дата, дебет, кредит, сумма, краткое содержание операции. При вводе номера счета, по которому ведется субконто, вводится «Количество», а «Сумма» рассчитывается автоматически на основе, введенной в список субконто «Цены». Функция «Документы и расчеты» предоставляет еще более универсальные и гибкие средства для ввода документов I и проведения бухгалтерских расчетов. С помощью этого режима в журнал операций можно сразу ввести данные о некотором документе либо расчете и связанные с ним проводки, которые автоматически рассчитываются по заданным формулам.

Основной этап завершается режимом «Отчетность», который реализует следующие функции:

- «Расчет итогов» - выполняется перед формированием всех выходных документов, перечисленных ниже, на основании данных журнала операций. Расчет итогов производится по всему кварталу установленного периода либо за конкретный месяц;

- «Сводные проводки» - ведет переброску сводных сумм с дебета одного счета в кредит другого;

- «Шахматка» - табличное представление оборотов сумм с одного счета на другой (сводных проводок) и оборотов по счетам;

- «Оборотно-сальдовая ведомость» - формирует по каждому счету (субсчету) остаток на начало периода, обороты (Дт и Кт) и остаток на конец периода. Остатки на начало квартала формируются при закрытии предыдущего периода. В нижней строке оборотно-сальдовой ведомости выводятся итоги по оборотам и остаткам;

- «Оборотно-сальдовая ведомость по счету» создает оборотно-сальдо-вую ведомость по каждому счету;

- «Обороты счета (Главная книга)» - формирует сальдо и обороты в корреспонденции с другими счетами за указанные месяцы либо квартал;

- «Журнал-ордер и ведомость по счету» - выводит те же данные, что и «Обороты счета», но в детализации по датам и по отдельным проводкам;

- «Карточка счета» - содержит все проводки с указаниями конкретного счета, позволяет получить Кассовую книгу, выписки из банка т.д.;

- «Анализ счета по субконто» - для каждого субконто выводится остаток на начало периода, обороты и остаток на конец периода, список корреспондирующих счетов с указанием дебетового и кредитового оборота по каждому счету в отдельности;

- «Анализ счета по датам» - по каждой дате рабочего периода выводится остаток на начало периода, обороты и остаток на конец периода указанием корреспондирующих счетов;

- «Анализ субконто» - предоставляет бухгалтеру оборотно-сальдовую ведомость по субконто;

- «Карточка субконто» - содержит все проводки по выбранному объекту аналитического учета за указанный период, включает в себя остатки на начало и конец периода, обороты за период и остатки после каждой операции. Данные выводятся в натуральном и стоимостном выражении. Документ получается из списка субконто;

- «Обороты между субконто» - формируются обороты между субконто одного вида и одним либо несколькими субконто другого вида;

- «Отчеты по журналу операций» - производится выборка проводок из «Журнала операций» по определенным счетам, корреспонденциям и другим признакам;

- «Произвольные отчеты» - программа предоставляет широкие возможности создания отчетов произвольной формы. При необходимости бухгалтер может сам изменить форму любого отчета либо формулы расчета его показателей. Кроме того, бухгалтер может создать и новый отчет в соответствии со своими потребностями. В комплект поставки входит также набор отчетов для налоговой инспекции: баланс и приложения к нему, расчеты налогов и т.д.

После составления отчетов и закрытия отчетного периода выполняется функция «Закрытие периода», которая обеспечивает автоматический переход к новому расчетному периоду.

Во избежание потери информации в машине, в случае возникновения внештатных ситуаций, рекомендуется ежедневно перезаписывать информацию на дискету.

Функция «Сохранение данных» позволяет сохранить введенную информацию на дискетах, а также использовать ее для передачи на другие компьютеры.

В рамках данной курсовой работы рассмотреть все операции, производящиеся в бухгалтерском учете с помощью программы описать невозможно. Но, что эта программа упрощает работу бухгалтерской службы можно сказать однозначно.

3.Пути совершенствования ведения бухгалтерского учета в ООО «ЭнергоПлюс»

3.1.Предложения по улучшению ведения бухгалтерского учета в ООО «ЭнергоПлюс»

Технология обработки бухгалтерских задач на средних и крупных предприятиях осуществляется на базе сетевых программных продуктов, относящихся к классу «Интегрированные бухгалтерские системы» и «комплексные бухгалтерские системы», ориентированные на организацию локальной вычислительной сети предприятия.

Вот и на предприятии ООО «ЭнергоПлюс» применяется сетевая технология бухгалтерской программы. С ее помощью главный бухгалтер может контролировать все участки бухгалтерского учета.

Ведь сетевая технология основана на организации многоуровневых АРМ, установленных в различных подразделениях предприятия и организации информационной связи между ними. Таким образом, сетевая технология является основой организации автоматизированной информационной системы предприятия (организации, фирмы).

Сетевая технология базируется на создании единого банка данных и применении различного технического оборудования, интегрированного в единое целое: сервер, рабочие станции и комплектующее оборудование. Основным режимом сетевой технологии является «Клиент-Сервер», позволяющий осуществить технологию следующим образом.

На сервере располагается вся база данных, с которой работают рабочие станции, установленные у пользователей, а также программы. Существует несколько способов реализации программ сетевой обработки данных.

На рабочих станциях осуществляется ввод данных в систему, их первичная обработка и проверка, а затем посылка сообщений в сервер; обработка в основном ведется на сервере. Во многих случаях сервер осуществляет лишь хранение информации, а все процедуры, связанные с обработкой данных, выполняются на рабочих станциях.

Технологический процесс «Клиент-Сервер» основан на организации в сервере нескольких независимых баз данных, размещенных в разных каталогах.

Каждая рабочая станция имеет доступ только к определенным массивам. Полномочия и права доступа к разным массивам могут устанавливаться по-разному.

Например, в сетевой версии программы «Парус» эти права регламентируются «Картой пользователя», которая открывается администратором системы. В карте указывается: имя пользователя, пароль, полномочия, доступ к разным базовым массивам, находящимся на сервере.

Работа пользователя в сети реализуется функциями меню: «Сервис» -> «Обслуживание сети». При запуске системы пользователь вводит свое имя и пароль. Система находит его карту и определяет полномочия первого права доступа пользователя. На экране отражается перечень файлов, к которым пользователь имеет доступ; курсором выбираются нужные файлы.

Рассмотрим организацию сетевой технологии на ООО «ЭнергоПлюс», основные функции которой заключаются в ведении бухгалтерского учета, складского учета, осуществлении маркетинга и денежных расчетов с покупателями (на базе сетевой версии программы «Парус»).

Для сервера был выбран компьютер 486AT с общим объемом операционной памяти 8 МБ. Для рабочих станций - компьютеры 386SX с общим объемом оперативной памяти 2 МБ.

Автоматизированные рабочие места были созданы в следующих подразделениях:

- АРМ маркетинга - в группе маркетинга, где осуществляется рассылка прайс-листов с наименованиями и ценами предлагаемых товаров, выписка счетов на оплату продукции, контроль за отпуском товаров;

- АРМ склада - на складе, где ведется учет наличия движения материальных ценностей;

- АРМ бухгалтера - в группе учета материальных ценностей, осуществляющей расчеты между фирмой и ее партнерами по доставке и продаже товаров и отработку накладной в учете;

- АРМ бухгалтера - в группе денежных расчетов, предназначенной для проведения всех расчетов по кассе и банку;

- АРМ главного бухгалтера - осуществляющий обобщение всей поступающей информации и ее анализ, проведение налоговых расчетов и составление отчетности.

Работа ЛВС обеспечивается функционированием общей информационной базы, доступной для всех пользователей рабочих мест.

Такими массивами являются: номенклатура товаров на складе, данные о партнерах фирмы, материально-ответственные лица, данные о валюте, бухгалтерские проводки, план счетов, выписанные и оплаченные счета.

3.2. Результаты применения предложенных мероприятий

Сложность совместной работы пользователей программы связана со специальными информационными потоками и взаимозависимостью отдельных участков учета.

Хозяйственные операции, зарегистрированные на одном участке, должны отражаться в учетных регистрах других участков. Так, группе маркетинга постоянно требуются данные о поступлении нового товара на склад, о факте оплаты покупателями выписанных счетов, т.е. данные других АРМ. Наличие товара на складе и его цена отражаются в номенклатуре товарно-материальных ценностей, сформированной АРМ склада.

На основании этих данных АРМ маркетинга составляет «Прайс-лист».

Далее АРМ маркетинга выписывает счет на оплату. Выписка счета проходит в режиме главного меню «Документы» > «Счета, спецификации» с указанием всех реквизитов продавца и покупателя, наименования количества покупаемых товаров, их цены и суммы налога на добавленную стоимость (НДС).

В машине сформирована справочная база по предприятиям-партнерам (справочник организации), которая используется при формировании платежных документов.

Выписка счета является определяющей во всей цепочке торговых операций, так как в дальнейшем все действия будут связаны с этим документом. Выписанные счета для оплаты покупателем аккумулируются в реестре счетов.

Далее контроль за состоянием этих документов осуществляется АРМ группы денежных расчетов, где бухгалтер фиксирует поступление денег по выписанному счету на основании полученной из банка выписке счета. При этом бухгалтер обращается в реестр счетов сформированный АРМ маркетинга, находит там нужный счет и делает отметку об отработке этого документа в учете, проставляя дату и номер платежного поручения.

После этого информация об оплате счета в виде бухгалтерской проводки поступает в «Журнал хозяйственных операций» АРМ главного бухгалтера и становится доступной для всех остальных пользователей. Бухгалтерская процедура, соответствующая этой операции, содержит проводки по получению предварительной оплаты с выделением НДС.

Происходит отпуск товара по оплаченному счету. АРМ маркетинга осуществляет поиск необходимого счета в реестре «Счета, спецификации», где автоматически формируется накладная на отпуск товара и счет-фактура, используемый для составления «Книги продаж».

На основании накладной производится отпуск товара со склада. Все выписанные накладные помещаются в реестр накладных и после отпуска товара обрабатываются в учете как операция реализации товара и списания себестоимости товара.

При выборе отработки операции реализации формируется проводка по переводу суммы из разряда предварительной оплаты в реализацию с пересчетом налога на НДС. Информационные данные из накладной автоматически переносятся в проводку.

При выборе режима списания себестоимости товара формируется проводка списания фактической себестоимости товарно-материальных ценностей с автоматическим расчетом средней цены единицы товара на дату отпуска товара.

Весь расчет происходит автоматически. В реестре накладных против отработанной накладной появляется отметка об ее отработке. Счет, по которому произошел полный отпуск товара, автоматически снимается из реестра счетов, переходя в архив. Бухгалтерские проводки после отработки накладной, появившись в учете хозяйственных операций, становятся доступными для других пользователей программы.

Пользователями этой информации являются АРМ расчетов с клиентами, где осуществляется оперативный контроль по бухгалтерскому счету предварительной оплаты с клиентами, и АРМ склада, где контролируется движение и остатки товарно-материальных ценностей на предприятии. В конце месяца вся информация обрабатывается АРМ главного бухгалтера, где подводятся итоги работы предприятия, выявляются финансовые результаты и составляется отчетность.

Заключение

В заключении хотелось бы отметить, что правильная организация бухгалтерского учета ведет к успешной работе любой организации. Вся эта организация начинается именно с нормативных актов, регулирующих организацию и ведение бухгалтерского учета.

Главным законодательным актом организации бухгалтерского учета на предприятии является Федеральный закон «О бухгалтерском учета» №402-ФЗ от 06.12.2011 года c последующими изменениями и дополнениями. A другие документы носят рекомендательный характер (План счетов, методические указания, комментарии).

Следует отметить, что ведение бухгалтерского учета и составление отчетности может производиться только на их основании, т.к. любые несоответствия или отступления будут оценены контролирующими органами как нарушение законодательства.

Федеральный закон «О бухгалтерском учета» №402-ФЗ устанавливает требования к организации бухгалтерского учета на предприятиях, заполнению и хранению первичных учетных документов и регистров бухгалтерского учета, порядок и сроки проведения инвентаризации имущества и обязательств; определяет состав бухгалтерской отчетности и основные требования к ней.

На основании федерального закона «О бухгалтерском учете» разработано и определяет основные правила ведения бухгалтерского учета Положение по ведению бухгалтерского учета и бухгалтерской отчетности. Это же Положение указывает на правильность документирования хозяйственных операций, на проведении оценки и инвентаризации имущества и обязательств, a также устанавливает основные правила составления и представления бухгалтерской отчетности, независимо от организационно-правовой формы, за исключением кредитных и бюджетных организаций, а также взаимоотношения организации с внешними потребителями; правила оценки статей бухгалтерской отчетности.

Бухгалтерский учет является центральным компонентом системы управления любым хозяйствующим объектом. В общем объеме экономической информации данные именно бухгалтерского учета организации составляют более 50%.

Важность правильной организации бухгалтерского учета состоит еще в том, что бухгалтерскую информацию используют различные категории персонала предприятия для принятия управленческих и хозяйственных решений, такие как менеджеры, экономисты, финансисты, организаторы производства и т.п.

Бухгалтерская информация в виде отчетов - бухгалтерский баланс, приложения к бухгалтерскому балансу - необходима также и внешним пользователям - сторонним организациям и предприятиям, налоговым органам, органам власти, инвесторам и т.п.

От бухгалтерской информации зависят многие управленческие решения, и информационная система бухгалтерского учета оказывает наиболее существенное влияние на эффективность автоматизации управления.

В настоящее время большинство предприятий используют автоматизированные информационные технологии, которые организуются на основе тесной взаимосвязи информационного, технического, программного и технологического обеспечения.

Список использованной литературы

1.Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Омега-Л, 2019 – 939 с.

2.Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», принят ГД РФ 22.11.2011 г.

3.Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)

4.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: утв. приказом Министерства финансов РФ от – 31.10.2000 № 94 н.

5.Безруких П.С. Бухгалтерский учет / П.С.Безруких. - М.: Бухгалтерский учет, 2018. – 540 с.

6.Бухгалтерский управленческий учет: учебник для студентов вузов, обучающихся по эконом. специальностям / М.А. Вахрушина. – 5–е изд., стер. – Москва: омега–Л, 2014. – 576 с.

7.Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: учебник / под ред. Н.Л. Вещуновой. - М.:ТК Велби, Изд-во Проспект, 2014. - 159 с.

8.Врублевский Н.Д. Бухгалтерский управленческий учет: Учебник / Н.Д.Врублевский. – М.: Бухгалтерский учет, 2019. – 400 с.; ил.

9.Ивашкевич В.Б. Бухгалтерский управленческий учет; учебник для ВУЗов / В.Б. Ивашкевич. – М.: Экономистъ, 2018. – 618 с.

12.Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник / В.Э. Керимов - 3-е изд. - М.: Издательско-торговая корпорация «Дашков и К», 2019. – 484 с.

10.Карпова Т.П. Управленческий учет: учебник для ВУЗов / Т.П. Карпова. – М.: Аудит ЮНИТИ, 2014. – 350 с.

11.Козлова Е.П., Парашутин Н.В. и другие. Бухгалтерский учет в промышленности / под ред. Е.П. Козловой. – М.: Финансы и статистика, 2018. – 432 с.

12.Кондраков Н.П. Бухгалтерский учет: Учебное пособие / Н.П. Кондраков – М.: ИНФРА-М, 2018. - 350 с.

13.Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие / под ред. Н.Л. Кондракова. – М.: ИНФРА–М, 2018. – 368 с.

14.Николаева С.А. Управленческий учет: Учебное пособие / С.А. Николаева. - М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБР - БИНФА», 2019. – 176 с.

15.Попова Л.В., Маслова И.А., Маслов Б.Г. Бухгалтерский учет и аудит: учетно-аналитический цикл для специальности «оценка стоимости недвижимости» / под ред. Л.В. Поповой. - М: Дело и сервис, 2018. - 240 с.

16.Пошерстник Е.Б., Пошерстник Н.В. Состав и учет затрат в современных условиях / под ред. Е.Б. Пошерстник – СПб.: Издательский Торговый Дом «Гарда», 2014 – 576 с.

17.Рахман З., Шеремет А. Бухгалтерский учет в рыночной экономике / под ред. З. Рахман. – М.: Финансы и статистика, 2018. – 574 с.

Утвержден собранием учредителей К О П И Я

Общества с ограниченной ответственностью

«ЭнергоПлюс»

Протокол №_1__

от "_12 "_мая____ 2012 г.

Устав общества с ограниченной ответственностью

«ЭНЕРГОПЛЮС»

г.Липецк

2012 г.

Статья 1. Общие положения

1.1.Общество с ограниченной ответственностью «ЭнергоПлюс» (далее «Общество») создано в соответствие с Федеральным законом от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

1.2.Общество руководствуется в своей деятельности Гражданским кодексом Российской Федерации, Федеральным законом от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», а также Учредительным договором о создании Общества и настоящим Уставом.

1.3.Фирменное наименование Общества: Общество с ограниченной ответственностью «ЭнергоПлюс».

Сокращенное наименование:

- на русском языке ООО «ЭнергоПлюс».

1.4.Место нахождения Общества: Россия, Липецкая область, 398036, г.Липецк, ул. Шуминского С.Л., д.16.

1.5.Почтовый адрес Общества: Россия, Липецкая область, 398036, г.Липецк, ул. Шуминского С.Л., д.16.

Статья 2. Цель создания и предмет деятельности

2.1.Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли и удовлетворение потребностей в товарах и услугах юридических и физических лиц.

2.2.Предметом деятельности Общества является:

- Основной вид деятельности: Оптовая торговля электроматериалами, строительными материалами;

- Дополнительные виды деятельности (15):

- Торговля оптовая неспециализированная;

- Работы строительные специализированные прочие, не включенные в другие группировки;

- Производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха;

- и другие виды деятельности, не запрещенные законодательством.

Статья 3. Юридический статус Общества

3.1.Общество обладает правами юридического лица с момента его государственной регистрации в установленном порядке, имеет расчетный и иные счета в учреждениях банков, печать и штамп со своим наименованием и указанием места нахождения Общества, бланки установленного образца, товарный знак и знаки обслуживания.

3.2.Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде и арбитраже.

3.3.Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, в соответствии с целью и предметом деятельности, указанными в ст.2 настоящего Устава.

3.4.Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

3.5.Общество не отвечает по обязательствам своих участников.

3.6.Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости внесенных ими вкладов.

Участники Общества, внесшие вклады в уставный капитал Общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников Общества.

3.7.В случае несостоятельности (банкротства) Общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для Общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества Общества может быть возложена субсидиарная ответственность по его обязательствам.

3.8.Российская Федерация, субъекты Российской Федерации и муниципальные образования не несут ответственности по обязательствам Общества, равно как и Общество не несет ответственности по обязательствам Российской Федерации, субъектов Российской Федерации и муниципальных образований.

Статья 4. Филиалы и представительства Общества

4.1.Общество может создавать филиалы и открывать представительства с соблюдением требований действующего законодательства и настоящего Устава, а за пределами территории Российской Федерации также в соответствии с законодательством иностранного государства, на территории которого создаются филиалы или открываются представительства, если иное не предусмотрено международными договорами Российской Федерации.

4.2.Филиал и представительство Общества не являются юридическими лицами и действуют на основании утвержденных Обществом положений.

Руководители филиалов и представительств Общества назначаются Обществом и действуют на основании его доверенности.

Филиалы и представительства Общества осуществляют свою деятельность от имени Общества, которое несет ответственность за их деятельность.

Статья 5. Участники Общества

5.1.Участниками Общества могут быть граждане и юридические лица.

5.2.Государственные органы и органы местного самоуправления не вправе выступать участниками Общества, если иное не установлено законодательством РФ.

5.3.Общество может впоследствии стать Обществом с одним участников. Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

5.4.Число участников Общества не должно быть более пятидесяти.

В случае, если число участников Общества превысит указанный предел, Общество в течение года должно преобразоваться в открытое акционерное общество или в производственный кооператив. Если в течение указанного срока Общество не будет преобразовано и число участников Общества не уменьшится до установленного предела, оно подлежит ликвидации в судебном порядке.

Статья 6. Права и обязанности участников Общества

6.1.Участники Общества вправе:

участвовать в управлении делами Общества в порядке, установленном действующим законодательством, а также учредительными документами Общества;

получать информацию по всем вопросам, касающимся деятельности Общества; знакомиться с его бухгалтерскими книгами, иными документами Общества и имуществом, находящимся на балансе Общества;

принимать участие в распределении прибыли от деятельности Общества;

продавать или иным образом уступить свою долю в уставном капитале Общества либо ее часть одному или нескольким участникам Общества, самому Обществу либо третьим лицам в порядке, предусмотренном Уставом;

в любое время выйти из Общества независимо от согласия других его участников;

получить в случае ликвидации Общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

6.2.Дополнительные права:

6.2.1.Участники Общества пользуются преимущественным правом на выполнение заказов, полученных Обществом, а также на получение заказов Общества на выполнение работ и оказание услуг.

6.2.2.По решению общего собрания участников всем участникам или определенному участнику Общества могут быть предоставлены иные дополнительные права.

6.2.3.Дополнительные права, предоставленные определенному участнику Общества, в случае отчуждения его доли (части доли) к приобретателю доли (части доли) не переходят.

6.2.4.По решению общего собрания участников Общества дополнительные права участника (участников) Общества могут быть прекращены или ограничены.

6.3.Участники Общества обязаны:

соблюдать положения настоящего Устава и учредительного договора, выполнять решения общего собрания участников Общества;

вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены законодательством и учредительными документами Общества;

не разглашать конфиденциальную информацию о деятельности Общества;

предоставлять Обществу информацию, необходимую для его успешной деятельности, и оказывать любое содействие Обществу в достижении его уставных целей;

воздерживаться от действий, способных нанести моральный или материальный вред Обществу или его участникам.

6.4.Дополнительные обязанности:

6.4.1.В порядке, предусмотренном настоящим Уставом, по решению общего собрания участников на всех участников или на определенного участника Общества могут быть возложены дополнительные обязанности.

6.4.2.Дополнительные обязанности, возложенные на определенного участника Общества, в случае отчуждения его доли (части доли) к приобретателю доли (части доли) не переходят.

6.4.3.Дополнительные обязанности могут быть прекращены по решению общего собрания участников Общества в порядке, предусмотренном настоящим Уставом.

Статья 7. Уставный капитал Общества

7.1.Уставный капитал Общества составляется из номинальной стоимости долей его участников.

Уставный капитал Общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов.

7.2.Участники определяют уставный капитал Общества в размере 500000 (пятьсот тысяч) рублей.

Размер уставного капитала Общества не может быть менее стократной величины установленного федеральным законом минимального размера оплаты труда.

7.3.Уставный капитал Общества разделен на доли, которые выражены соответствующим процентом в уставном капитале Общества.

Размеры долей участников составляют:

|

№ п/п |

ФИО |

Сумма, руб. |

Доля, % |

ИНН |

|

1 |

Горшков Сергей Прокофьевич |

2 500 |

25 |

481300312406 |

|

2 |

Леликов Виктор Иванович |

2 500 |

25 |

482603272627 |

|

3 |

Загорук Эдуард Владимирович |

2 500 |

25 |

482402151446 |

|

4 |

Переверзев Геннадий Владимирович |

2 500 |

25 |

482400080743 |

|

Итого |

10 000 |

100 |

7.4.Действительная стоимость доли участника Общества соответствует части стоимости чистых активов Общества, пропорциональной размеру его доли.

7.5.Участники Общества должны оплатить не менее 50 % уставного капитала на момент регистрации Общества; в течение года деятельности Общества должно быть оплачено 100 % уставного капитала.

7.6.В случае неполной оплаты уставного капитала Общества в течение года с момента его государственной регистрации Общество должно или объявить об уменьшении своего уставного капитала до фактически оплаченного его размера и зарегистрировать его уменьшение в установленном порядке, или принять решение о ликвидации Общества.

7.7.Вкладом в уставный капитал Общества могут быть деньги, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку.

7.8.Денежная оценка неденежных вкладов в уставный капитал Общества, вносимых участниками Общества и принимаемыми в Общество третьими лицами, утверждается решением общего собрания участников Общества, принимаемым всеми участниками Общества единогласно.

7.9.Не допускается освобождение участника Общества от обязанности внесения вклада в уставный капитал Общества, в том числе путем зачета требований к Обществу.

7.10.Общество выдает каждому участнику после внесения последним своего вклада в уставный капитал в полном объеме акт оценки вклада, подписанный всеми участниками и заверенный Обществом, подтверждающий право участника на долю в уставном капитале Общества. Копии актов, а также возобновление акта в случае его утери выдаются участникам за плату.

7.11.Доля участника Общества, который не внес в срок вклад в уставный капитал Общества в полном размере, переходит к Обществу. При этом Общество обязано выплатить участнику Общества действительную стоимость части его доли, пропорциональную внесенной им части вклада, или с согласия участника Общества выдать ему в натуре имущество такой же стоимости.

Приложение 2

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказа Минфина РФ

от 05.10.2011 № 124н)

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

ООО «ЭнергоПлюс» |

по ОКПО |

38637817 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

4824058006 |

|||||||||||||

|

Вид экономической |

Оптовая торговля электроматериалами, строительными материалами |

по |

45.31 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

Общества |

65 |

16 |

||||||||||||

|

с ограниченной ответственностью/Частная собственность |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) 398036, г Липецк, ул Шуминского С.Л., д 16

|

Код |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||

|

Пояснения 1 |

Наименование показателя 2 |

2019г.3 |

2018г.4 |

2017г.5 |

|||||||

|

АКТИВ |

|||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Нематериальные активы |

1110 |

- |

- |

- |

|||||||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|||||||

|

Основные средства |

1130 |

21846 |

18547 |

16348 |

|||||||

|

Доходные вложения в материальные ценности |

1140 |

- |

- |

- |

|||||||

|

Финансовые вложения |

1150 |

9 |

9 |

9 |

|||||||

|

Отложенные налоговые активы |

1160 |

- |

- |

- |

|||||||

|

Прочие внеоборотные активы |

1170 |

2360 |

2462 |

2258 |

|||||||

|

Итого по разделу I |

1100 |

24215 |

21018 |

18615 |

|||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||

|

Запасы |

1210 |

15887 |

17736 |

13080 |

|||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

469 |

344 |

200 |

|||||||

|

Дебиторская задолженность |

1230 |

5184 |

4410 |

3109 |

|||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

|||||||

|

Денежные средства и денежные эквиваленты |

1250 |

6728 |

158 |

385 |

|||||||

|

Прочие оборотные активы |

1260 |

||||||||||

|

Итого по разделу II |

1200 |

28268 |