Антикризисное управление: цели и проблемы (Способы и пути выхода предприятий из кризиса)

Содержание:

Введение

Актуальность темы исследования. Любая компания периодически переживает внутренние корпоративные кризисы. Это своего рода болезни роста. Речь идет не о глобальных экономических кризисах, а о внутренних сложностях компании. Связаны они, прежде всего, с факторами ее роста и развития. В существующей экономической ситуации и условиях высокой конкуренции выживают те компании, которые способны вести свой бизнес наиболее эффективно, а один из критериев эффективности бизнеса – это прибыль, получаемая от хозяйственной деятельности (от производства и реализации товаров и услуг). Основной причиной кризисов на предприятиях является общемировой финансовый кризис, вызвавший спад рынка. Но есть и другие причины недостижения первичной цели любого бизнеса – прибыли - неправильно выбранная стратегия развития бизнеса, неэффективное руководство предприятием, столкновение интересов собственников и менеджмента, слабо диверсифицированный портфель клиентов и т.д.

Выход из кризиса для организации возможен через устранение причин его возникновения. Устранение причин, в свою очередь, возможно только после тщательного и всестороннего анализа внешней, внутренней среды и выделения компонентов, которые влияют на организацию и являются источниками (очагами) потерь на предприятии. Данный анализ проводится в рамках стратегии антикризисного управления, основанной на применении социальных технологий, методов экономического анализа, прогнозирования, реорганизации. Все эти инструменты антикризисного управления в комплексе применяются в комплексе для своевременного предупреждения и преодоления кризисов. Актуальность изучения специфика антикризисного управления подтверждается также тем, что управление системами в состоянии неравновесия и дисбаланса требует применения на практике навыков предвидения и распознавания кризисов, устранения отрицательных последствий возникающих негативных факторов.

Цель исследования - разработать стратегию антикризисного управления ЗАО «Лавернастройинжиниринг».

Задачи исследования:

- изучить понятие, сущность и механизмы антикризисного управления;

- рассмотреть цели, задачи и этапы разработки и реализации стратегии антикризисного управления;

- описать способы и пути выхода предприятий из кризиса;

- обосновать необходимость разработки и внедрения стратегии антикризисного управления ЗАО «Лавернастройинжиниринг»;

- разработать предложения по разработке и внедрению стратегии антикризисного управления предприятием ЗАО «Лавернастройинжиниринг»;

- дать оценку эффективности разработанных предложений.

Объектом исследования выступает предприятие ЗАО «Лавернастройинжиниринг».

Предмет исследования – кризисный процесс на данном предприятии, обусловленный состоянием системы управления и выражающийся в ухудшении основных характеристик деятельности предприятия.

Теоретической и методологической основой написания дипломной работы являлись положения и выводы, содержащиеся в работах экономистов Беляева С.П., Богомолова А.В., Гусарова Ю.В., Залмановой М.Е., Иванова Г.П., Ковалева А.П., Короткова Э.М., Кошкина В., Лузина Г.П., Осипова Ю.М. и др.

Информационную базу исследования составили материалы бухгалтерской отчетности, а также годовой отчетности ЗАО «Лавернастройинжиниринг».

Глава 1 Теоретические основы разработки стратегии антикризисного управления предприятием

1.1 Понятие, сущность и механизмы антикризисного управления

Кризис - это любое событие, разоблачение, обвинение или стечение обстоятельств, угрожающее невредимости, репутации или жизнеспособности индивидуума или учреждения. Кризис может нанести ущерб физической безопасности, моральным или материальным ценностям социальных групп. Фактический или потенциальный урон, понесенный организацией вследствие кризиса, оценивается как значительный, и организация не может своими силами в короткий срок ликвидировать эти последствия [4, c.31].

Кризисы неодинаковы не только по своим причинам и последствиям, но и по самой своей сути. Необходимость в разветвленной классификации кризисов связана с дифференциацией средств и способов управления ими. Если есть типология и понимание характера кризиса, появляются возможности снижения его остроты, сокращения времени и обеспечения безболезненности протекания.

Сэм Блэк классифицирует кризисы по уровню предсказуемости, подразделяя их на «известное неизвестное» и «неизвестное неизвестное» [13, c.99]. В первом случае мы имеем дело с кризисом, риск возникновения которого связан с известными обстоятельствами, однако неясно, произойдет ли он и если да, то когда. Чтобы незамедлительно отреагировать на него, нужно заранее подготовиться, составив антикризисный план. «Неизвестное неизвестное» — это никем не предусмотренная, абсолютно внештатная ситуация. Для ее ликвидации, и в особенности для взаимодействия с общественностью в соответствующий период, требуются высококвалифицированные творческие специалисты, способные незаурядно мыслить и принимать нестандартные решения.

А.А. Литош разделяет кризисы по времени возникновения [21, c.21-23]. Внезапный кризис требует от управляющих мгновенной реакции и максимально согласованных действий, которые не дадут развиться панике, конфликтным ситуациям, слухам. К таким кризисам можно отнести теракты. Возникающий кризис набирает силу постепенно, по нарастающей. Если вовремя заметить предпосылки, проанализировать ситуацию и принять верное решение, можно избежать перехода кризиса в пиковую стадию. Под эту категорию подпадает, например, распространение дезинформации. Устойчивый кризис бывает затяжным, часто приводит к тяжелым последствиям. Подобные кризисы могут длиться месяцами и годами, несмотря на усилия по их преодолению. Как правило, они представляют собой целый комплекс разного рода проблем, к тому же усугубляемых противоречивыми информационными потоками.

Возможна также описательная типология кризисов, которую предлагает, в частности, И. Ансофф [3, c.98]. Он выделяет семь типов кризисов, помимо естественных и технологических кризисных явлений подробно рассматривая и те, в которых основным является человеческий фактор (два типа).

1. Конфронтационные кризисы — кризисы, намеренно спровоцированные определенной группой, как правило, чтобы оказать влияние на организацию или властную структуру и добиться выполнения своих требований. Такими группами являются профсоюзные организации, борцы за права человека, представители экологических движений и т.д. Обычно они действуют в рамках закона, используя свои гражданские права.

2. Кризисы злонамеренного поведения вызваны криминальными или экстремистскими действиями со стороны групп, реализующих свои интересы путем дестабилизации или уничтожения организации, страны или экономической системы. К подобным кризисам можно отнести различные теракты, похищения людей, вооруженные рейды и т.д.

К. Боумэн выделяет еще три вида кризисов управления [14, c.81]:

1) кризисы искаженных ценностей управления (возникают, когда руководство следует только своим собственным интересам);

2) кризисы в результате обмана (возникают при раскрытии факта предоставления заведомо ложной информации);

3) кризисы неправомерного поведения руководства (подразумевают под собой все виды преступного или аморального поведения).

Кризис, согласно определению П.А. Ермоленко, это переломное состояние, при котором существующие средства достижения целей становятся неадекватными, в результате чего возникают непредсказуемые ситуации и проблемы [29, c.24]. Корпоративные кризисы связаны с тем, что существующая в организации система управления не обеспечивает эффективной работы всех ее подразделений, а также развития в целом.

Существует несколько типов корпоративных кризисов [29, c.26].

1. Кризис мышления: руководители компаний неверно оценивают тенденции развития различных рыночных составляющих. Появление подобных кризисов отследить сложнее всего.

2. Кризис развития: компания начинает запаздывать с реализацией проектов, но на финансовых результатах это может отразиться не сразу.

3. Кризис параметров: компания не достигает финансовых показателей «второго плана», т.к. руководство еще не научилось ими управлять или вообще не знает об их существовании. Это такие показатели, как:

- рентабельность капитала;

- скорость прироста капитала;

- темпы прироста прибыли;

- рентабельность на одного сотрудника и др.

4. Кризис ликвидности: нехватка оборотных средств, поиск кредитов, отсутствие аналитического финансового управления. Выход из кризиса затруднен медленной реакцией рынка на действия компании.

Существуют также кризисы явные и латентные (скрытые). Первые протекают заметно и легко обнаруживаются. Вторые являются скрытыми, протекают относительно незаметно и поэтому наиболее опасны.

Кризисы бывают глубокими и легкими. Глубокие, острые кризисы часто ведут к разрушению различных структур социально-экономической системы. Они протекают сложно и неравномерно, часто аккумулируют в себе множество противоречий, завязывают их в запутанный клубок. Легкие, мягкие кризисы протекают более последовательно и безболезненно. Их можно предвидеть, ими легче управлять [32, c.34].

«Кризисы — неотъемлемая часть живых систем. Это теоретически понятное рассуждение воспринимается болезненно, когда мы сталкиваемся с кризисом на практике. Особенно когда кризис выходит за рамки той системы, которой мы способны управлять лично» [28, c.130]. Для успешного преодоления кризиса помимо прочего необходимо поддержание определенного уровня разнообразия в системе. Изменение условий деятельности в трудные времена и после требует от любого хозяйствующего субъекта новых настроек, проектов, а порой и направлений деятельности (видов бизнеса). Если система не обладает запасом разнообразия или готовности к изменениям, она может не выдержать кризиса.

Зарубежная практика антикризисного управления выделяет внешние и внутренние причины кризиса [18, c.62-63].

Внешние причины кризиса связаны с неблагоприятными событиями, совпадениями событий и процессами во внешней среде предприятия. Условно всю внешнюю среду подразделяют на политическую, экономическую, социальную и технологические сферы. Часто в теоретических работах по антикризисному управлению к внешней среде относят события и процессы, происходящие в государстве в целом.

Однако независимо от глобальной или национальной экономической конъюнктуры у каждого предприятия есть свой специфический набор факторов внешней среды, которые могут быть причиной кризиса именно этого предприятия.

Внутренние причины кризисов предприятий очень многообразны; они могут лежать в самых разных направлениях и сферах деятельности предприятия (применяемая стратегия, реализация продукции, производство, закупки, маркетинг, финансовая деятельность, кадровая политика, применяемая технология, управления и др.)

Особое место среди внутренних причин кризиса занимают неэффективное или недобросовестное управление предприятием, низкий уровень квалификации и мотивации персонала.

Развитие кризиса предприятия часто является длительным процессом и включает несколько этапов.

Первый этап - кризис стратегии - характеризует неэффективность выбранной менеджерами стратегии функционирования предприятия. Причинами стратегического кризиса являются неверные управленческие решения в основной деятельности, в выборе клиентов, в определении ключевых факторов успеха.

За кризисом стратегии следует структурный кризис, который проявляется в неадекватности структуры предприятия к его целям, задачам и условиям деятельности. Нерешенность проблем структурного кризиса незамедлительно приводит к денежному кризису (кризису рентабельности), при котором стратегические и структурные просчеты предприятия способствуют тому, что оно перестает приносить прибыль.

В случае безуспешности мер по восстановлению рентабельности возникает кризис ликвидности, то есть нехватка денежных средств и ликвидных активов для выполнения предприятиям своих денежных обязательств. В большинстве случаев наличие кризиса осознается на стадии кризиса ликвидности.

Если кризис ликвидности быстро преодолеть не удается, наступает неплатежеспособность предприятия, от которой до банкротства - один шаг.

Итак, кризис – это крайнее обострение противоречий в социально-экономической системе (организации), угрожающее ее жизнестойкости в окружающей среде.

1.2 Способы и пути выхода предприятий из кризиса

Поиск путей выхода из кризиса связан с устранением причин, способствующих его возникновению, а процесс планирования этого выхода можно разделить на две основные стадии [33, c.23]:

- разработка антикризисной стратегии деятельности фирмы (антикризисное стратегическое планирование);

- определение тактики реализации выбранной стратегии (тактическое планирование).

Тактические (оперативные) мероприятия по выходу из кризиса могут быть защитными (сокращение расходов, закрытие подразделений, сокращение персонала, уменьшение объемов производства и сбыта) и наступательными (активные маркетинговые исследования, высокие цены на продукцию, использование внутренних резервов, модернизация, совершенствование управления). Оперативные мероприятия по выходу из кризиса состоят в установлении текущих убытков, выявлении внутренних резервов, привлечении специалистов, кадровых изменениях, получении кредитов, укреплении дисциплины и т.п.

«Методические положения по оценке финансового состояния предприятий и установления неудовлетворительной структуры баланса», утвержденные распоряжением Федерального управления по делам о несостоятельности (банкротстве) при Госкомимуществе России от 12.08.94 № 31Р содержат рекомендации по разработке именно оперативных планов финансового оздоровления, оставляя в стороне то обстоятельство, что стратегическое и оперативное планирование связаны друг с другом, и заниматься одним в отрыве от другого невозможно. Именно стратегическое планирование позволяет устранить отрицательный эффект неопределенности и изменчивости внешней среды функционирования фирмы, сосредоточить внимание на главных задачах выхода из кризиса с минимальными потерями [21, c.114].

В процессе антикризисного стратегического планирования разрабатываются стратегии выхода организации из экономического кризиса.

Тактическое планирование должно осуществляться в рамках выбранных стратегий. Оно имеет дело с решениями о том, как должны быть распределены ресурсы организации для достижения стратегических целей. Осуществление запланированных оперативных мероприятий по выходу из экономического кризиса, не связанных со стратегическими целями, может привести к кратковременному улучшению финансового положения, но не позволит устранить глубинные причины кризисных явлений.

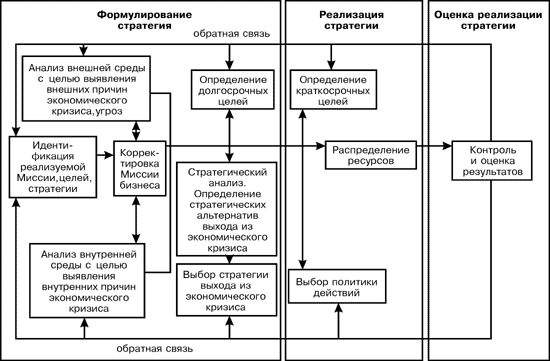

В соответствии с вышеизложенным, модель антикризисного стратегического управления предприятием представляется следующей (рис. 1).

Рисунок 1 - Модель антикризисного стратегического управления предприятием

Процесс антикризисного стратегического планирования, первого этапа стратегического управления, начинается с определения текущей миссии организации. Миссия формирует главные предпосылки успеха деятельности фирмы при различных воздействиях на нее со стороны внешней среды и определенных характеристиках ее внутренней природы и организации.

Главными вопросами, на которые должен ответить руководитель предприятия, оказавшегося в кризисных условиях, являются вопросы о том, сможет ли он в рамках миссии своей фирмы выйти из кризиса и достичь конкурентных преимуществ как на внутреннем, так и на внешнем рынках? Насколько обеспечены независимость и безопасность фирмы в длительной стратегической перспективе? Насколько широта выбранной миссии фирмы позволит ей в случае необходимости диверсифицироваться? Если он не сможет найти достаточно сильные, аргументированные ответы на них, скорректировать миссию в случае необходимости, то можно с уверенностью сказать, что он не сумеет вывести предприятие из экономического кризиса [29, c.27].

Следующим, не менее важным, этапом стратегического антикризисного планирования является анализ среды бизнеса и выяснение причин экономического кризиса деятельности предприятия. Правильность выбора стратегий выхода из кризиса и устранение его причин и последствий зависит от точности и комплексности диагностики состояния предприятия. На этом этапе фирма проводит исследования внешней и внутренней среды бизнеса, выделяет те из них, которые действительно имеют значение для организации, проводит сбор и отслеживание информации об этих компонентах, проводит оценку реального положения фирмы, выясняет причины кризисного состояния.

На следующем этапе проводится стратегический анализ. Фирма сравнивает цели (желаемые показатели) и результаты исследований факторов внешней и внутренней среды, которые ограничивают достижение желаемых показателей, определяет разрыв между ними. Затем при помощи методов стратегического анализа и планирования формулируются стратегические альтернативы выхода предприятия из экономического кризиса.

Очередной этап связан с выбором одной из альтернативных стратегий и ее проработкой. На этом заканчивается процесс стратегического планирования и начинается процесс оперативного планирования.

Следующие этапы стратегического управления связаны с реализацией планов и контролем результатов. Неотъемлемой частью программы стабилизации предприятия является установление текущих финансовых потребностей предприятия и введение ежедневного учета денежных потоков. Реальная экономическая ситуация определяет временной период, на который необходимо подготовить краткосрочный прогноз движения денежных средств. По сложившейся практике он должен рассчитываться на шесть недель вперед. Параллельно должны готовиться еженедельные прогнозы на следующие шесть недель. Еженедельный отчет по движению денежных средств должен быть сконцентрирован на полученных и выплаченных средствах. Обычно он включает постатейный расчет продаж и закупок.

Выделяют следующие типы политик антикризисного управления [17, c.78]:

- управление по предотвращению кризиса;

- управление процессами выхода из кризиса;

- стабилизация неустойчивых ситуаций (обеспечение управляемости);

- минимизация потерь и упущенных возможностей;

- своевременное принятие управленческих решений.

Кризис рассматривается как существенное снижение объемов деятельности и продолжительное сохранение этой тенденции, убыточность и неплатежеспособность. Объектом управления в кризисных условиях, наряду со всеми элементами организации как системы, являются также предполагаемые и реальные факторы кризиса. К предмету управления относятся специальные антикризисные меры по преодолению кризиса и достижению устойчивого экономического развития.

Сущность управления на стадии кризиса выражается в его функциях (рис.4).

Примерный алгоритм действий, применяемый для стабилизации ситуации на предприятии, приведен ниже.

I. Контроль финансовых потоков.

Централизация всех систем расчетов. Осуществление только таких платежей, которые утверждены руководством и включены в краткосрочный прогноз финансовых потоков. Направление поставщикам заказов, только если они одобрены руководством и соответствуют прогнозным затратам.

• поиск альтернативных поставщиков;

• привлечение субподрядчиков для завершения незавершенного производства;

Ежедневный отчет о финансовом положении путем сравнения фактических поступлений и платежей с прогнозными.

Ежедневный подсчет чистого результата хозяйственной деятельности путем сверки счетов и заказов.

Ежедневная или еженедельная сверка информации с данными банковского счета.

Направление поставщикам заказов, только если они одобрены руководством и соответствуют прогнозным затратам.

II. Оборотный капитал.

Работа с кредиторами:

• контроль и анализ срока кредиторской задолженности и цикла погашения;

• задержка платежей: положительный временной эффект за счет систематической задержки погашения «кредиторки» (эта мера требует особой осторожности во избежание потери доверия кредиторов или инициирования ими процедур банкротств в суде);

• проведение переговоров с ключевыми поставщиками на предмет продления сроков кредита;

• первоочередное погашение наиболее "старой" задолженности во избежание юридических действий со стороны кредиторов.

Работа с дебиторами:

• контроль и анализ дебиторской задолженности и работы по ее возвращению;

Управление организацией на стадии кризиса

Диагностика состояния и выявление причин кризиса.

Маркетинг. Анализ внешней среды и выявление конкурентных преимуществ.

Анализ внутреннего потенциала организации.

Планирование. Выработка политики руководства и разработка плана финансового оздоровления. организации.

Принятие антикризисных управленческих решений.

Мотивация выполнения антикризисных решений

Установление ответст-венности за эффектив-ность управления

Реализация антикризис-

ных мероприятий

Преодоление конфликтов. Согласование интересов.

Контроль хода выполнения антикризисных решений.

Оценка эффективности управления.

Рисунок 2 - Функции управления в кризисных условиях

II. Оборотный капитал.

Работа с кредиторами:

• контроль и анализ срока кредиторской задолженности и цикла погашения;

• задержка платежей: положительный временной эффект за счет систематической задержки погашения «кредиторки» (эта мера требует особой осторожности во избежание потери доверия кредиторов или инициирования ими процедур банкротств в суде);

• проведение переговоров с ключевыми поставщиками на предмет продления сроков кредита;

• первоочередное погашение наиболее "старой" задолженности во избежание юридических действий со стороны кредиторов.

Работа с дебиторами:

• контроль и анализ дебиторской задолженности и работы по ее возвращению;

• активные действия по возврату просроченных сумм, начиная с наиболее "легких" должников;

• введение системы скидок за своевременную или досрочную оплату;

• сокращение периода оплаты по будущим сделкам;

• поставка товаров в зависимости от оплаты;

• наём или привлечение услуг специалистов по возврату дебиторской задолженности, инициирование судебных процедур по просроченным долгам;

• изучение возможностей факторинга.

Запасы:

• возврат чрезмерных запасов сырья поставщикам;

• ликвидация чрезмерных и устаревших запасов;

• сокращение (где возможно) объемов заказов;

• поиск альтернативных поставщиков;

• привлечение субподрядчиков для завершения незавершенного производства;

• сокращение объема запасов и ТМЦ за счет отказа от нерентабельных производств;

• приобретение запасов на условиях консигнации;

• реализация накопившейся готовой продукции ниже себестоимости ради увеличения оборотных средств.

III. Излишние активы:

• идентификация ликвидных непроизводственных и/или излишних активов;

• пересмотр производственных процессов на предмет сокращения потребностей в производственных мощностях, складских площадях и оборудовании;

• продажа прочих активов, не относящихся к основному производству (объекты интеллектуальной собственности);

• тактические методы сокращения затрат.

III. Затраты

Классификация затрат по степени существенности для жизнеспособности предприятия.

1 .Бесполезные: возможен отказ от них без каких-либо последствий.

2. Несущественные: возможен отказ без существенных последствий.

3. Отсрочиваемые: отказ невозможен - сроки несущественны.

4. Существенные: отказ невозможен - сроки существенны (с ущербом для предприятия).

IV. Персонал

Анализ возможности сокращения количества работников: последствия, затраты, расходы на пособия, долгосрочные последствия.

V. Поиск возможных вариантов финансового оздоровления:

• оплата процентов бартером с выдачей векселей вместо денежных средств;

• акционирование задолженности;

• списание задолженности;

• кредиты или авансы от крупных поставщиков или потребителей;

• долгосрочное планирование платежей торговым организациям;

• субсидии или гарантии правительства (государственных органов);

• консолидация существующей задолженности;

• продажа имеющегося в собственности или возврат лизингового имущества и оборудования;

• реструктуризация кредиторской задолженности путем мораториев, пересмотра процентных ставок, конверсии основных сумм долгов и процентов в иные финансовые инструменты, конверсии краткосрочных облигаций в долгосрочную задолженность, конверсии неоплаченных процентов за кредиты.

Итак, антикризисное управление представляет собой такое управление, в котором определенным образом предвидятся опасности кризиса, проводится анализ его симптомов, мер по снижению отрицательных последствий кризиса, а факторы кризиса используются для последующего развития. Целями антикризисного управления являются предотвращение кризисных режимов работы и разработка мер по организации деятельности в этих режимах. Другими словами, антикризисный менеджмент – это формирование такой системы управления предприятием, которая обеспечивает его эффективную работу при определенном уровне риска.

Глава 2 Анализ и оценка деятельности предприятия ЗАО «Лавернастройинжиниринг»

2.1 Характеристика деятельности и финансовых показателей предприятия

ЗАО «Лавернастройинжиниринг» является одним из лидеров по поставкам сложного лабораторного оборудования ведущих зарубежных и российских производителей, лабораторной мебели, расходных материалов, химических реактивов для химико-аналитических лабораторий.

Более десяти лет компания работает в области комплексного оснащения лабораторий различного назначения промышленных предприятий ТЭК, металлургии, тяжелого и среднего машиностроения, медицинских и образовательных учреждений, объектов Министерства обороны РФ, МВД и МЧС. Компания занимается комплектацией модульных лабораторных и бытовых комплексов, поставками мобильных лабораторий.

Рассмотрим показатели финансовой устойчивости предприятия за 2013 год (Приложение 2). Анализируя полученные показатели, можно констатировать некоторое снижение финансовой устойчивости за рассматриваемый период. Наблюдается снижение собственных оборотных средств. Увеличение запасов может указывать на затоваривание и трудности сбыта на предприятии.

Полученные коэффициенты финансовой устойчивости, рассчитанные в Приложении 3, указывают на значительное снижение финансовой устойчивости предприятия. Наблюдается зависимость предприятия от заемного капитала.

Наряду с оптимизацией структуры пассивов (Приложение 4) в нашей ситуации устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

Для восстановления устойчивости необходимо углубленное изучение причин изменения запасов и затрат, оборачиваемости текущих активов, наличия собственного оборотного капитала, а также резервов сокращения долгосрочных и текущих материальных активов, ускорение оборачиваемости средств, увеличения собственного оборотного капитала.

Показатели рентабельности снижаются в рассматриваемый период, при этом растет затратоодача на предприятии (Приложение 5).

Значительный рост оборачиваемости (100%) указывает на проблемы с реализацией на предприятии. Негативную динамику демонстрируют коэффициенты заемных средств (Приложение 6).

В зависимости от значения «Z-счета» по определенной шкале проводится оценка вероятности наступления банкротства в течение двух лет:

Если Z < 1,81, то вероятность банкротства очень высокая;

Если 1,81 < Z < 2,675, то вероятность банкротства средняя;

Если Z = 2,675, то вероятность банкротства равна 0,5;

Если 2,675 < Z < 2,99, то вероятность банкротства невелика;

Если Z > 2,99, то вероятность банкротства очень низкая.

В анализируемом балансе первое неравенство системы (39) имеет знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса отличается от абсолютной. При этом говорить о компенсации недостатка средств по одной группе активов их избытком по другой группе невозможно, т. к. компенсация при этом имеет место лишь по стоимостной величине, а в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные. Таким образом, можно сделать вывод о низкой ликвидности баланса, о низкой способности предприятия выполнять свои краткосрочные (текущие) обязательства, т.е. расплачиваться по «выставленным счетам».

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена лишь часть, поэтому прогноз достаточно приближенный).

Для оценки рентабельности кредитной деятельности существует емкий показатель RAROC (Risk Adjusted Return on Capital), дающий доходность капитала с учетом риска [15, c.112].

RAROC предлагает прямой метод сравнения результатов различных видов деятельности. Данный метод предполагает корректировку доходности по каждому виду деятельности с учетом затраченного на данный вид деятельности капитала.

RAROC обычно рассчитывается на базе годового накопления. Данный подход резонен, т.к. потоки платежей и риски по депозитам и кредитным продуктам одинаковы для различных лет.

RAROC = (r− EL) / VAR,

где r – средняя валовая маржа, EL – ожидаемые среднегодовые потери.

Рассчитаем показатель RAROC для предприятия «Лавернастройинжиниринг».

Чистая прибыль предприятия за отчетный период 2013 г. составила 65 тыс. руб. Ожидаемые потери составляют 15% в год, собственный капитал предприятия составляет 4439 тыс.руб.

RAROC = (65 000 – 9 750) / 4 439 000 = 55 250 / 4 439 000 = 0,0124

То есть, резервируя (или рискуя потерять) 1 руб. капитала из-за непредвиденных потерь мы можем заработать 0,12 копеек чистой прибыли. Данный показатель говорит о высокой вероятности финансовых потерь организации вследствие непредвиденных потерь капитала.

2.2 Обоснование необходимости разработки и внедрения стратегии антикризисного управления

Cреда предприятия состоит из элементов, не связанных с ним напрямую, но оказывающих значимое влияние на организационную деятельность и ее результат. Общая среда предприятия включает все сферы его косвенных контактов. Общая среда предприятия включает в себя такие сферы, как экономика, политика, технологии и социальные факторы. В свою очередь, каждый из этих факторов и сфер тесно связан с другими, находясь с ними в непрерывном взаимодействии.

Для анализа макросреды предприятия ЗАО «Лавернастройинжиниринг» используем метод STEP-анализа, позволяющий выявить критические факторы, проанализировать и оценить их влияние на предприятие. В результате такого анализа формируется картина окружающей предприятие среды, а также условий, в которых функционирует предприятие (Приложение 7).

Таким образом, видно, что наибольшее влияние на успешное развитие предприятия ЗАО «Лавернастройинжиниринг» оказывают технологические факторы: совершенствование технологии производства, изменение рекламных технологий, совершенствование системы менеджмента качества. Наибольшие угрозы – со стороны финансового кризиса.

По итогам STEP-анализа факторов внешнего окружения ЗАО «Лавернастройинжиниринг» можно сказать, что в нынешних условиях высокой макроэкономической волатильности предприятие сталкивается с широким многообразием рисков. Они представляют собой проявление процессов и факторов, влияние на которые со стороны ЗАО «Лавернастройинжиниринг» является невозможным либо весьма ограниченным. Следовательно, для эффективного планирования деятельности в рамках бизнеса предприятия, тщательный мониторинг внешних возможностей и угроз, эффективная их оценка и управление рисками остаются важными составляющими стратегии ЗАО «Лавернастройинжиниринг».

Отраслевые риски

Вероятность усиления конкуренции со стороны совместных производств и нового импорта можно оценивать как высокую. В последние несколько лет наблюдается рост доли рынка совместных предприятий и нового импорта. Также возможны стратегические соглашения между игроками рынка, приводящие, в большинстве случаев, к более эффективному взаимодействию и сокращению издержек.

Что касается внешнего рынка, необходимо учитывать присутствие мировых лидеров и китайских производителей лабораторного оборудования на рынке СНГ, в том числе, путем локализации производства. Зафиксирован фактический рост продаж такого оборудования совместного производства в абсолютных и относительных показателях в СНГ.

В настоящее время РФ является полноправным членом ВТО.

Основные причины вступления РФ в ВТО - необходимость доступа к общим правилам функционирования мировой экономики и международной торговли. В перспективе более благоприятные условия для экспортеров российских товаров и инвестиций за рубежом. Увеличение притока прямых инвестиций в российскую экономику. Cоздание на внутреннем рынке здоровой конкуренции, при которой у российских потребителей возникает большая свобода выбора товаров.

Влияние на бизнес – обострение конкуренции.

Метод управления риском:

- Создание и вывод на рынок продуктов с высоким экспортным потенциалом;

- Поддержка государством российских компаний-производителей;

- Введение специальных технических регламентов;

- Снижение ставки налога на прибыль;

- Введение налоговых льгот для приоритетных НИОКР;

- Освобождение от НДС операций по ввозу технологического оборудования, не производимого в России;

- Сохранение программ по стимулированию внутреннего спроса на оборудование;

- Поддержка экспорта промышленной продукции;

- Субсидирование части процентных ставок по кредитам, предоставление государственных гарантий.

Страновые, региональные и правовые риски

Нестабильная политическая и/или экономическая ситуация в странах СНГ (Белоруссия, Грузия, Киргизия) ведет к возникновению трудностей с реализацией продукции и выполнением контрактов. Вероятность риска можно оценить как среднюю. Метод управления риском - разработка экспортной стратегии, фокусирование на рынках, определенных продуктово - рыночной стратегией.

Правовые риски

Правовые риски, относящиеся к деятельности предприятия, подразделяются на риски изменений валютного регулирования, правил таможенного контроля и изменений налогового законодательства. К группе правовых рисков относятся риски, связанные с изменением судебной практики по вопросам, связанным с деятельностью компании, которые могут негативно сказаться на результатах ее деятельности, а также на результатах текущих судебных споров, в которых участвует предприятие.

Финансовые риски

Финансовые риски для компании остаются одними из наиболее существенных, учитывая неопределенность внешней среды и те ограничения на функционирование бизнеса, которые накладывает долговое бремя. К финансовым рискам мы относим риски, связанные с изменением процентных ставок, валютные риски.

Риск, связанный с изменением процентных ставок

Изменения процентных ставок на российском и международном рынках, вызванные кредитным кризисом и снижением уровня ликвидности в банковской системе, могут существенно повлиять на стоимость заимствований и условия привлечения дополнительного капитала. ЗАО «Лавернастройинжиниринг» ведет бизнес в капиталоемкой отрасли, поэтому изменения в стоимости заимствований могут негативно сказаться на развитии компании.

Риск, связанный с изменением валютных курсов

Определенную часть материалов и комплектующих компания импортирует из стран Европы, Северной Америки и Азии, а также реализует часть готовой продукции на экспорт, поэтому существует возможность недополучения прибыли в результате воздействия изменений обменного курса на ожидаемые потоки денежных средств.

Далее проведем SWOT – анализ.

К сильным сторонам ЗАО «Лавернастройинжиниринг» следует отнести производство широкого спектра продукции, лидерство на отечественном рынке производства и поставок лабораторного оборудования.

При расчете действует система рассрочки платежа, это является несомненной выгодой для клиентов.

Для корпоративных клиентов особенно важны такие преимущества компании, как наличие всех расчетных документов, лицензия на производство, возможность наличного и безналичного расчета, наличие государственной аккредитации, соблюдение строгой дисциплины среди рабочих. Компания осуществляет постоянный контроль качества производства. Стоимость доставки ниже, чем у конкурентов, примерно на 5-7% за счет наличия своего транспорта и спецтехники сокращаются издержки на перевозку.

Гарантия качества дается на все виды работ в соответствии с установленными стандартами, а все виды работ производятся в соответствии с ГОСТ.

Оплата заказа производится поэтапно, по мере выполнения работ и сдачи их заказчику. Существенно важным моментом гарантии надежности работы с компанией является неизменная цена на услуги после заключения договора.

К слабым сторонам ЗАО «Лавернастройинжиниринг» следует отнести отсутствие системы стратегического планирования на предприятии, системного характера продвижения, сравнительно небольшой объем рекламы, недостаточно развитые контакты со СМИ.

В таблице 1 представлена схема SWOT-анализа предприятия ЗАО «Лавернастройинжиниринг».

Таблица 1

SWOT-анализ ЗАО «Лавернастройинжиниринг»

|

Сильные стороны |

Слабые стороны |

|

|

Узнаваемость бренда |

Недостаточное кол-во финансовых средств |

|

|

Значительная доля рынка |

||

|

Невысокая стоимость продукции |

||

|

Дешевизна в обслуживание и эксплуатации |

||

|

Повышение качества продукции |

||

|

Модернизация производственных мощностей |

||

|

Возможности |

Угрозы |

|

|

Увеличение доли рынка посредствам вытеснения ближайших конкурентов |

Снижение объема продаж |

|

|

Получение фин. поддержки со стороны государства |

Рост числа конкурентов на рынке |

|

|

Привлечение доп. средств за счет размещения ценных бумаг на фондовых биржах |

Снижение ввозных пошлин на иностранное оборудование после вступления в ВТО |

|

|

Повышение издержек |

||

На основе выявленных сильных и слабых сторон предприятия можно сформулировать следующие стратегии для развития возможностей и нейтрализации угроз (таблица 2).

Таблица 2

Стратегии для ЗАО «Лавернастройинжиниринг» на основе данных SWOT-анализа

|

Возможности |

Угрозы |

|

|

Сильные стороны |

1. Увеличение доли рынка 2. Создание новой модели за счет привлеченных финансовых средств 3. Использовать узнаваемость бренда для увеличения доли на рынке |

1. Повышение качества продукции, для вытеснения конкурентов 2. Разработка новых моделей, для увеличения объемов продаж |

|

Слабые стороны |

1. Разработка новых моделей, повышение качества продукции, обновление производственных мощностей, за счет привлеченных фин. средств |

Итак, для предприятия ЗАО «Лавернастройинжиниринг» важнейшей задачей является улучшение качества продукции, что сможет привести к увеличению числа покупателей. Деятельность ЗАО «Лавернастройинжиниринг» должна быть ориентирована на реализацию стратегии развития, цели которой включает в себя следующие направления:

- обеспечение положительной доходности на вложенный капитал;

- сохранение лидирующей доли рынка в России;

- удержание низкой цены на выпускаемую продукцию при обеспечении рентабельности продаж;

- кардинальное повышение качества выпускаемой продукции;

- снижение накладных издержек.

Анализ «внутренней среды» организации предполагает также оценку конкурентных преимуществ, которые свидетельствуют о том, что на сегодняшний день достигла организация. Они должны оценить её будущие возможности.

В таблице 3 представлена средняя оценка конкурентных преимуществ компании ЗАО «Лавернастройинжиниринг», проведенная представителями корпоративных клиентов, сотрудничавших с ней.

Таблица 3

Конкурентные преимущества ЗАО «Лавернастройинжиниринг»

|

Показатели |

Характеристика |

Оценка |

Характеристика |

|||||||

|

1 |

2 |

3 |

4 |

|||||||

|

Низкая |

0 |

1 |

2 |

3 |

4 |

5 |

Высокая |

||

|

Низкий |

0 |

1 |

2 |

3 |

4 |

5 |

Высокий |

||

|

Низкий |

0 |

1 |

2 |

3 |

4 |

5 |

Высокий |

||

|

Низкий |

0 |

1 |

2 |

3 |

4 |

5 |

Высокий |

||

|

Низкий |

0 |

1 |

2 |

3 |

4 |

5 |

Высокий |

||

|

Низкая |

0 |

1 |

2 |

3 |

4 |

5 |

Высокая |

||

|

Низкая |

0 |

1 |

2 |

3 |

4 |

5 |

Высокая |

||

|

Низкая |

0 |

1 |

2 |

3 |

4 |

5 |

Высокая |

||

|

Низкая |

0 |

1 |

2 |

3 |

4 |

5 |

Высокая |

||

|

Низкая |

0 |

1 |

2 |

3 |

4 |

5 |

Высокая |

||

КП = ∑ / n = 42/ 10 = 4,2

Вывод: конкурентная позиция ЗАО «Лавернастройинжиниринг» по оценке корпоративных клиентов выше среднего показателя и составляет 4,2 балла.

Таким образом, ЗАО «Лавернастройинжиниринг» обладает достаточным набором преимуществ над конкурентами, но существуют и слабые стороны, являющиеся уязвимыми местами, и они требуют корректировки.

Однако, из проведенного анализа финансово-хозяйственной деятельности ЗАО «Лавернастройинжиниринг» можно сделать вывод, что финансовое состояние предприятия находится в крайне неудовлетворительном состоянии. Несмотря, что финансовое состояние предприятия не является кризисным, следует отметить что финансовая устойчивость в 2019 году значительно снизилась. Резкое снижение реализуемой продукции негативно отразилось на финансовом положении предприятия ЗАО «Лавернастройинжиниринг». В связи с этим руководству предприятия следует разработать план антикризисных мер, направленных на повышение финансовой устойчивости.

Глава 3 Предложения по разработке и внедрению стратегии антикризисного управления предприятием ЗАО «Лавернастройинжиниринг»

3.1 Общие направления антикризисной стратегии предприятия

Основными путями максимизации прибыли предприятия ЗАО «Лавернастройинжиниринг», на наш взгляд, являются следующие мероприятия:

1) разработка краткосрочной, среднесрочной и долгосрочной стратегии предприятия в области экономического состояния, направленного на реализацию рациональной хозяйственной деятельности, выявления и использование как внутренних, так и внешних резервов предприятия;

2) исследование потребительских свойств производимой продукции и предъявление к ней покупательских требований; исследование факторов, определяющих структуру и динамику потребительского спроса на продукцию предприятия и разработка планов реализуемой продукции с учетом экономической целесообразности;

3) организация рекламы и стимулирование сбыта продукции;

4) организация комплексного экономического анализа деятельности предприятия по эффективному использованию материальных и трудовых ресурсов, повышению рентабельности продаж, обеспечению анализа учета движения денежных и основных средств, товарно-материальных ценностей;

5) определение и расчет оптовых и розничных цен на реализуемую продукцию и внутризаводских расчетных цен;

6) разработка прогнозов и предложений наиболее прогрессивных направлений развития предприятия, номенклатуры и ассортимента продукции, исследование и внедрение новых разработок с учетом потребительской необходимости, конкурентоспособности, оформления и передачи потребителю;

7) разработка, исходя из задач предприятия, планов по реализации, рекламе и координирование связанной с данными задачами деятельности отделов предприятия на товарных рынках;

8) планирование номенклатуры продукции и услуг предприятия, а именно, осуществление отбора и разработка совместно с заинтересованными отделами рекомендации по производству и сбыту конкурентоспособной продукции и оказанию перспективных коммерческих услуг.

Первую группу базисных стратегий ЗАО «Лавернастройинжиниринг» составляют так называемые стратегии концентрированного роста. В эту группу попадают те стратегии, которые связаны с изменением продукта и (или) рынка и не затрагивают три других элемента, в случае реализации этих стратегий организация пытается улучшить свой продукт или начать производить новый, не меняя при этом отрасли. Что касается рынка, то фирма ведёт поиск возможностей улучшения своего положения на существующем рынке, либо же перехода на новый рынок.

Наиболее подходящая стратегия для ЗАО «Лавернастройинжиниринг» – это стратегии концентрированного роста, а именно стратегия развития продукта, так как она более характерна для уже сложившихся организаций, каковой является «Лавернастройинжиниринг». Предприятие обладает ресурсами, технологиями, человеческими ресурсами, достаточными для осуществления его деятельности. Поэтому стратегические цели формируются по принципу «от достигнутого» и не предполагают резких изменений в деятельности. Другими словами, предприятие, в рамках данного вида стратегии, пытается улучшить свой продукт, не меняя при этом отрасли. Что касается рынка, то фирма ведёт поиск возможностей улучшения своего положения на существующем рынке.

Таким образом, «Лавернастройинжиниринг» в ближайшие три года будет реализовывать стратегии концентрированного роста, развития продукта и центрированной диверсификации. В частности, планируется осуществить:

- упор на дифференциацию продукции на базе качества, технологического производства, имиджа и репутации компании, дополнительных выгодных для потребителя характеристик;

- выход на новые сегменты рынка и развитие дистрибьюторской сети.

В рамках выбранной стратегии планируется реализовать следующие мероприятия:

- увеличение объема продаж на 10%;

- интенсивное продвижение продукции на областной рынок;

- изменение технических характеристик выпускаемой продукции;

- расширение номенклатуры выпускаемой продукции.

Маркетинговая стратегия

При выходе на рынок новых сильных конкурентов предлагается изменить ценовую политику (снижение цен, гибкая система скидок, меры стимулирования сбыта и т.п.).

Минимизация издержек предоставит возможность ЗАО «Лавернастройинжиниринг» реализовывать продукцию по более низким ценам. В результате роста объема продаж повысятся рентабельность и прибыль предприятия.

Стратегическое планирование ЗАО «Лавернастройинжиниринг» предполагает реализацию качественной конкурентоспособной продукции. Основными направлениями в достижении поставленных стратегических целей являются:

- сохранение рабочих мест и постоянное повышение квалификационного уровня персонала предприятия;

- развернутая маркетинговая политика, направленная на детальное изучение и стимулирование спроса на продукцию, производимую и реализуемую предприятием;

- развитие сети дистрибьюции, как наиболее эффективного способа удовлетворения спроса конечного потребителя и максимизации прибыли предприятия.

Предприятию необходимо в дальнейшем проводить работу, направленную на увеличение конкурентоспособности продукции и расширение рынков сбыта. Перспективы развития ЗАО «Лавернастройинжиниринг».

1. Расширение рынков сбыта по Московской области.

2. Реализация новых видов продукции.

3. Увеличение объемов продаж и заключенных договоров.

4. Максимальное удовлетворение спроса потребителей.

5. Сохранение и укрепление авторитета общества.

6. Разработка мер по повышению эффективности реализации в новых условиях с тем, чтобы полученные доходы от деятельности обеспечили не только первоочередное финансирование производственных нужд, но и ремонт основных фондов, приобретение новой техники, высокий уровень заработной платы.

7. Обеспечение приоритетности вопросов качества материально-технического обеспечения и управления на всех уровнях;

8. Проведение мероприятий по улучшению структуры предприятия и мотивации оплаты труда для стимулирования выполнения намечаемой политики.

Драйверы развития продаж

Коммерческие продажи крупным корпоративным клиентам

Развитие экспортных продаж

Увеличение продаж расходных материалов и сервисных услуг

Развитие финансовых инструментов - лизинг

Получение гос. поддержки. Гос. заказ

Рисунок 3 - Стратегические направления повышения объема продаж ЗАО «Лавернастройинжиниринг» в 2020 г.

Рисунок 4 - Стратегические направления оптимизации продуктового портфеля ЗАО «Лавернастройинжиниринг»

Оптимизация продуктового портфеля

Реализация продукции с низкой стоимостью

Сокращение числа модификация

Реализация высоко рентабельных продуктов

Привлечение софинансирования продуктовых проектов

Инвестиции в ключевые проекты

Реструктуризация предприятия ЗАО «Лавернастройинжиниринг»

Для увеличения мобильности предприятия, повышения эффективности управления и снижения накладных расходов первым шагом на пути к выходу предприятия из кризиса должна стать дальнейшая реструктуризация ЗАО «Лавернастройинжиниринг». Для этого можно осуществить следующие мероприятия:

1. Выделение подразделений, занимающихся не ключевыми операциями, сохранение на предприятии лишь главных отделов: отдел продаж, отдел закупок, транспортная служба.

Вышеупомянутые подразделение должны быть оформлены как самостоятельные юридические лица, которым будут переданы все производственные мощности, включая здания, сооружения, машины, оборудование, инвентарь и материалы, а также инфраструктура. Отношения с этими организациями должны строится на основе договоров, наряд - заказов. Данный подход является новым и нестандартным для многих российских предприятий, однако он имеет большие преимущества:

- произойдет оптимизация численности персонала данных служб, а предприятие не будет содержать работников, функции которых зачастую дублируются;

- значительно сократятся накладные и непроизводительные расходы.

2. Преобразование в самостоятельные юридические лица малорентабельных направлений, не являющихся жизненно важными для предприятия, а после этого либо их ликвидация (банкротство со всеми имеющимися долгами) либо нахождение инвестора для их дальнейшего развития.

3. Выпуск акций «слежения» за наиболее перспективными подразделениями. Данный тип акций привязан к доходам конкретного подразделения и не дает право голоса. Собственность на активы данного подразделения по-прежнему будет принадлежать «Лавернастройинжинирингу». Выделенное подразделение не образует самостоятельного юридического лица, но владельцы акций «слежения» понесут риски и получат доход только от данного конкретного подразделения. Владельцы же акций всего ЗАО «Лавернастройинжиниринг» соответственно получат доходы от остальной части бизнеса. Обычно акции «слежения» распространяются среди инвесторов материнской компании, часть из них выпускается на рынок для открытой продажи. В этом случае в выигрыше будут различные типы инвесторов: агрессивные выберут «акции «слежения», а консервативные останутся акционерами всего предприятия. В результате могут увеличиться в цене как акции «слежения» так и акции «Лавернастройинжиниринга», так как он владеет растущим подразделением и его рейтинг может подняться.

4. Развитие инновационного центра и проектно-конструкторского управления, так как разработки подобных подразделений обеспечивают развитие и совершенствование производства предприятия, а заказ подобных разработок на стороне будет в несколько раз дороже и одновременное сокращение численности непроизводственного персонала (на предприятии сильно «раздут» штат экономических служб, обязанности которых в некоторых случаях дублируют друг друга).

Разработка антикризисной маркетинговой стратегии ЗАО «Лавернастройинжиниринг»

Одним из способов увеличения прибыли предприятия является увеличение выручки за счет наращивания производства в релевантном периоде и расширения имеющихся рынков сбыта. Именно потому очень важно, чтобы на предприятии была хорошо налажена деятельность маркетинговой службы, занимающаяся разработкой этих и других важных для предприятия вопросов. Особое внимание следует уделить созданию новой маркетинговой стратегии, так как у имеющейся обнаруживаются следующие слабые стороны:

1. Реклама на многие виды продукции отсутствует, либо не эффективна.

2. Низкая маневренность в управлении вследствие больших размеров предприятия и низкой скорости реакции на изменение рыночной конъюнктуры.

3. Снижение количества проводимых мероприятий по расширению рынка сбыта, выпуска новой продукции.

4. Затраты на маркетинг и рекламу ЗАО «Лавернастройинжиниринг» составляют не более 1% себестоимости продукции.

Необходима программа стимулирования и поощрения новых и постоянных клиентов, применение современных инструментов управления кредиторской задолженностью.

Антикризисная инвестиционная политика ЗАО «Лавернастройинжиниринг». На данный момент инвестиционная деятельность предприятия резко сократилась. ЗАО «Лавернастройинжиниринг» преимущественно направляет свои средства на прямое инвестирование, причем за счет амортизационного фонда, что скорее можно назвать просто воспроизводством. Из всех вложенных средств в 2019 году 56% было направлено на строительство и ремонт зданий и сооружений и 42% - на приобретение машин и оборудования.

На данный момент нужно обратить внимание, прежде всего, на разработку проектов с минимумом времени финансовой окупаемости и максимумом рентабельности для привлечения потенциальных инвесторов. Можно объявить конкурс, при этом отслеживая историю и интересы инвестора. Поиск других долгосрочных источников финансирования, в том числе при помощи получения гарантии под заемные средства со стороны органов власти.

Представленная антикризисная стратегия позволит обновить и оздоровить ЗАО «Лавернастройинжиниринг», в частности:

- закончить 2020 год без убытков по операционной деятельности;

-сформировать положительный денежный поток для расчетов с кредиторами и уменьшения кредитного портфеля;

- вывести на рынок новые продукты и сформировать перспективный продуктовый ряд на 2020 – 2021 гг.

-минимизировать издержки и оптимизировать структуры управления.

Таким образом, основными целями антикризисной стратегии предприятия ЗАО «Лавернастройинжиниринг», вывода его из кризисного положения, по нашему мнению должны стать: внедрение на предприятии маркетинговой экономической службы, влияющей на ценовую и сбытовую стратегию фирмы; контроль за движением дебиторской и кредиторской задолженности предприятия в целях уменьшения количества средств, отвлекаемых из хозяйственного оборота организации; контроль за размером денежной наличности на счетах предприятия.

3.2 Оценка эффективности разработанных предложений

Выявив все необходимые детали, рассчитаем примерное количество затрат на мероприятия по созданию собственного производства лабораторной мебели и лабораторного оборудования ЗАО «Лавернастройинжиниринг».

Общая сумма инвестиций составит 3278739 руб., из них 1200 000 руб. финансируется за счет банковского кредита, оставшаяся сумма 2078739 руб. за счет собственных средств предприятия ЗАО «Лавернастройинжиниринг».

В качестве кредитора выступает Сбербанк России, по следующим условиям:

- Сумма кредита – 1200 000 руб.

- Срок предоставления кредита – 24 месяцев.

- Ставка кредитования – 20% годовых.

- Возврат кредита и выплата процентов будет производиться равномерно ежемесячно в соответствии с графиком выплат.

Из заданных условий можно произвести расчет, 1200000×(1+0,2×2)=1680000 руб. используя метод начисления простых процентов. На основе этого можно составить поквартальный график погашения долга, помещенный в таблицу 4.

Таблица 4

План погашения кредита – равномерно (месяц, руб.)

|

№ месяца |

Остаток основного долга |

Сумма начисленных % |

Сумма погашения основного долга |

Величина ежемесячного погашения платежа |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

1680000 |

20000 |

50000 |

70000 |

|

2 |

1610000 |

20000 |

50000 |

70000 |

|

3 |

1540000 |

20000 |

50000 |

70000 |

|

4 |

1470000 |

20000 |

50000 |

70000 |

|

5 |

1400000 |

20000 |

50000 |

70000 |

|

6 |

1330000 |

20000 |

50000 |

70000 |

|

7 |

1260000 |

20000 |

50000 |

70000 |

|

8 |

1190000 |

20000 |

50000 |

70000 |

|

9 |

1120000 |

20000 |

50000 |

70000 |

|

10 |

1050000 |

20000 |

50000 |

70000 |

|

11 |

980000 |

20000 |

50000 |

70000 |

|

12 |

910000 |

20000 |

50000 |

70000 |

|

13 |

840000 |

20000 |

50000 |

70000 |

|

14 |

770000 |

20000 |

50000 |

70000 |

|

15 |

700000 |

20000 |

50000 |

70000 |

|

16 |

630000 |

20000 |

50000 |

70000 |

|

17 |

560000 |

20000 |

50000 |

70000 |

|

18 |

490000 |

20000 |

50000 |

70000 |

|

19 |

420000 |

20000 |

50000 |

70000 |

|

20 |

350000 |

20000 |

50000 |

70000 |

|

21 |

280000 |

20000 |

50000 |

70000 |

|

22 |

210000 |

20000 |

50000 |

70000 |

|

23 |

140000 |

20000 |

50000 |

70000 |

|

24 |

70000 |

20000 |

50000 |

70000 |

|

Итого |

480000 |

1200000 |

1680000 |

|

Таким образом, ежемесячная плата за проценты составит 20000 руб. и 50000 руб. погашение основного долга, что в совокупности составит 70000 руб. Сумма годового взноса на погашение кредита составит 840000 руб.

Таблица 5

Плановые расходы ЗАО «Лавернастройинжиниринг» за 1-й год проекта

|

№ |

Статья расходов |

Сумма, руб. |

||

|

2019 |

2020 |

2021 |

||

|

1 |

Аренда помещения |

(48750*) |

48750 |

48750 |

|

2 |

Заработная плата сотрудников |

612000 |

612000 |

612000 |

|

3 |

Расходы на ведение бухгалтерии |

100000 |

100000 |

100000 |

|

4 |

Первоначальная закупка материала |

(300000*) |

300000 |

300000 |

|

5 |

Расходы на ремонт |

(95000*) |

- |

- |

|

Расходы на оборудование |

(444909*) |

- |

- |

|

|

6 |

Расходы на рекламу |

30000 |

- |

- |

|

7 |

Платежи за кредит |

840000 |

840000 |

- |

|

8 |

Налог на доходы организации (20%) |

600000 |

660000 |

700000 |

|

9 |

Отчисления в ПФ РФ и органы социального страхования (всего – 34%) |

208080 |

208080 |

208080 |

|

Итого |

3278739 |

2768830 |

1958830 |

|

* погашено за счет кредита

Полученный кредит предполагается использовать для закупки оборудования, ремонта помещения, а так же оплаты аренды за первый год проекта и первоначальной закупки материалов.

Таблица 6

Расчет планового чистого дохода за 3 года проекта

|

№ |

Вид дохода |

Сумма, руб. |

||

|

2020 |

2021 |

2021 |

||

|

1 |

Выручка до вычета затрат и налогов |

3500000 |

3800000 |

4000000 |

|

2 |

Затраты по проекту |

3278739 |

2768830 |

1958830 |

|

3 |

Чистая прибыль |

221261 |

1031170 |

2041170 |

Из приведенной выше таблицы 6 можно сделать вывод: за первый год проекта предполагается получить чистый доход в размере 221261 руб.; в 2021 г. – средства кредита были полностью использованы в 2020 году, все финансирование ведется из собственного бюджета, предстоит выплата второй части кредита и доход составит 1031170 руб. В 2022 году сумма чистого дохода вырастет до 2041170 руб. (кредит полностью погашен в 2015 году).

Учитывая чистый годовой доход определяем рентабельность проекта (2020 г.):

- Рентабельность продаж = Чистая прибыль / прибыль

221261 / 3500000 =6,32 %

- Норма прибыли = Чистая прибыль / Инвестиции =

221261 / 3278739 = 6,74 %

Фирма способна выплатить сумму кредита с процентами по нему уже по результатам работы 1-го года, оставшуюся сумму предприятие планирует вложить в расширение бизнеса. Таким образом, можно сделать вывод, что организация данного предприятия достаточно выгодна и рентабельна.

ЗАКЛЮЧЕНИЕ

Антикризисное управление представляет собой такое управление, в котором определенным образом предвидятся опасности кризиса, проводится анализ его симптомов, мер по снижению отрицательных последствий кризиса, а факторы кризиса используются для последующего развития. Целями антикризисного управления являются предотвращение кризисных режимов работы и разработка мер по организации деятельности в этих режимах. Другими словами, антикризисный менеджмент – это формирование такой системы управления предприятием, которая обеспечивает его эффективную работу при определенном уровне риска.

ЗАО «Лавернастройинжиниринг» является одним из лидеров по поставкам сложного лабораторного оборудования ведущих зарубежных и российских производителей, лабораторной мебели, расходных материалов, химических реактивов для химико-аналитических лабораторий.

ЗАО «Лавернастройинжиниринг» обладает достаточным набором преимуществ над конкурентами, но существуют и слабые стороны, являющиеся уязвимыми местами, и они требуют корректировки.

Однако, из проведенного анализа финансово-хозяйственной деятельности ЗАО «Лавернастройинжиниринг» можно сделать вывод, что финансовое состояние предприятия находится в крайне неудовлетворительном состоянии. Несмотря, что финансовое состояние предприятия не является кризисным, следует отметить что финансовая устойчивость в 2019 году значительно снизилась. Резкое снижение реализуемой продукции негативно отразилось на финансовом положении предприятия ЗАО «Лавернастройинжиниринг». В связи с этим руководству предприятия следует разработать план антикризисных мер, направленных на повышение финансовой устойчивости.

Наиболее подходящая стратегия для ЗАО «Лавернастройинжиниринг» – это стратегии концентрированного роста, а именно стратегия развития продукта, так как она более характерна для уже сложившихся организаций

Основными целями антикризисной стратегии предприятия ЗАО «Лавернастройинжиниринг», вывода его из кризисного положения должны стать: внедрение на предприятии маркетинговой экономической службы, влияющей на ценовую и сбытовую стратегию фирмы; контроль за движением дебиторской и кредиторской задолженности предприятия в целях уменьшения количества средств, отвлекаемых из хозяйственного оборота организации; контроль за размером денежной наличности на счетах предприятия.

Стратегия компании ЗАО «Лавернастройинжиниринг» реализуется в два этапа:

- на первом этапе в силу экономической ситуации предприятие минимизирует затраты по реализации наименее продаваемого лабораторного оборудования путем их продажи, приобретает новое оборудование для собственного производства лабораторной мебели и лабораторного оборудования и для привлечения клиентов и постоянного мониторинга рынка создает отдел маркетинга;

- на втором этапе 2020 - 20121г.г. ЗАО «Лавернастройинжиниринг» создает производство лабораторной мебели и лабораторного оборудования, соответствующее международным стандартам, для чего нанимаются дополнительные сотрудники и приобретается необходимое оборудование.

Финансирование данного проекта будет происходить за счет средств, полученных в кредит. Все вышеперечисленные мероприятия в совокупности позволят предприятию ЗАО «Лавернастройинжиниринг» увеличить объемы и рентабельность деятельности предприятия.

Список литературы

Книги и монографии

- Авдошина, З. А. Антикризисное управление. – Казань: Казанский государственный технический университет, 2018. – 210 с.

- Азоев, Г.Л. Конкуренция: анализ, стратегия и практика / Г.Л. Азоев. - М.: Центр экономики и маркетинга, 2017. - 208 с.

- Ансофф, И. Стратегическое управление / И. Ансофф. - М.: Прогресс, 2019. - 519 с.

- Антикризисное управление предприятиями и банками: учеб.- практ. пособие / подг. Г. К. Талем и Г. Б. Юном. – М.: Дело, 2018. – 317 с.

- Антикризисное управление предприятиями: учеб. пособие / под ред. А. Н. Ряховской. – М.: ИПК Госслужащих, 2019. – 267 с.

- Антикризисное управление: учебник / под ред. Э. М. Короткова. – М.: ИНФРА-М, 2019. – 340 с.

- Антикризисное управление: учебник / под ред. Э.М. Короткова. М.: ИНФРА-М, 2019. – 489 с.

- Антикризисное управление: учебное пособие для тех. вузов / В.Г. Крыжановский, В.И. Лапенков, В.И. Лютер и др.; под ред. Э.С. Минаева и В.П. Панагушина. - М.: ПРИОР, 2018. – 499 с.

- Антонова О.В. Управление кризисным состоянием организации (предприятия): учеб. пособие / под ред. В.А. Швандара. - М.: ЮНИТИ-ДАНА, 2017. – 370 с.

- Баканов М. И. Теория анализа хозяйственной деятельности: учебник / М. И. Баканов, А. Д. Шеремет. – М.: Финансы и статистика, 2019. – 479 с.

- Баринов В. А. Антикризисное управление: учеб. пособие / В. А. Баринов. – М.: ИДФБК-ПРЕСС, 2014. – 390 с.

- Бланк И. Л. Основы финансового менеджмента / И. Л. Бланк. – Киев: Ника-Центр, 2017. – 432 с.

- Блэк С. Паблик рилейшенз. Что это такое?. – М.: Альпина, 2018

- Боумэн К. Основы стратегического менеджмента: пер. с англ. М.: ЮНИТИ, 2017. – 179 с.

- Ефимова О. В. Финансовый анализ. 4-е изд., перераб. и доп. / О. В. Ефимова. – М.: Бухгалтерский учет, 2018. – 560 с.

- Ковалев А.П. Финансовый анализ и диагностика банкротств: учебное пособие. - М. : Экономическая академия, 2017. – 300 с.

- Ковалев В. В. Финансовый анализ: методы и процедуры / В. В. Ковалев. – М.: Финансы и статистика, 2018. – 590 с.

- Коротков Э.М. Антикризисное управление. Учебник. – М.: Юрайт, 2014. – 406 с.

- Коротков Э.М. Менеджмент. – М.: Бакалавр, 2019. – 640 с.

- Кунц, Г. Управление: системный и ситуационный анализ управленческих функций / Г.Кунц, О, Доннел. - М.: Прогресс, 2019. – 493 с.

- Литош А. А. Антикризисное управление: учеб. пособие. - СПб.: СПбГАСУ. –2017. – 190 с.

- Луньков А.В. Антикризисное управление. – М.: Финансы и статистика, 2019. – 479 с.

- Мазур И. И. Реструктуризация предприятий и компаний / И. И. Мазур, В. Д. Шапиро. – М.: Экономика, 2019. – 340 с.

- Федорова Г. В. Финансовый анализ предприятия при угрозе банкротства / Г. В. Федорова. – М.: Омега-Л, 2014. – 500 с.

- Фомин Я.А. Диагностика кризисного состояния предприятия : учеб. пособие. - М.: ЮНИТИ-ДАНА, 2019. – 201 с.

- Шеремет А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. – М.: ИНФРА-М, 2017. – 413 с.

- Юн Г.Б. Антикризисное управление предприятием: теоретические и практические аспекты. - М.: Московский издательский дом, 2018. – 389 с.

Статьи периодических печатных изданий

- Грызунова Е.А. Практика антикризисного управления и коммуникаций // Менеджмент сегодня. - №3. - 2017. - С.130-145

- Ермоленко П.А. Антикризисное управление, или методы выхода из корпоративного кризиса // Управление корпоративной культурой. - №1. - 2014. – С.26-31

- Иванов В. и др. Методика комплексного анализа предприятия для целей антикризисного управления // Рынок ценных бумаг. - №2. - 2019. - С. 69–72

- Палагин В.С. Управление проектами в условиях кризиса // Управление проектами и программами. - №5. - 2019. – С.210-221

- Паровина И.С. Антикризисные решения: выбор пути // Маркетинговые коммуникации. - №3. - 2019. – С.30-37

- Трененков Е.М., Дведененидова С.А. Диагностика в антикризисном управлении // Менеджмент в России и за рубежом. - №1. - 2019. – С.13–25

Интернет-источники

- Официальный сайт ЗАО «Лавернастройинжиниринг» // http://www.laverna-lab.ru/index.php?show_aux_page=3

Приложение 1

Оптимизационная модель повышения конкурентоспособности предприятия

Заключение договоров поставки

Участие в тендерах на получение гос.заказа

Дополнительная реклама

Повышение конкурентоспособности продукции

Совершенствование маркетинговой деятельности по продвижению товаров на рынок сбыта

Увеличение эффективности менеджмента

Качество товаров

Оптимизация затрат

Повышение гибкости ценообразо-вания

Придание продукции уникальных свойств

Ужесточение технологического контроля качества продукции

Расширение рынка сбыта продукции, выход на рынок смежных регионов

Увеличение доли предприятия на рынке сбыта

Рост объема сбыта, увеличение загруженности производственных мощностей

Увеличение прибыли предприятия, повышение рентабельности деятельности

Повышение конкурентоспособности предприятия

ЗАО «Лавернастройинжиниринг»

Рост рентабельности продаж, укрепление финансового состояния

Улучшение имиджа предприятия

Обновление состава сотрудников отдела сбыта

Повышение квалификации сотрудников отдела сбыта и менеджеров высшего звена

Проведение тренингов по формированию и укреплению корпоративной культуры

Приложение 2

Анализ финансовой устойчивости за 2019 год

|

Показатели |

На начало года |

На конец года |

|

1. Источники формирования собственных оборотных средств (стр. 490) |

109823,0 |

108783,0 |

|

2. Внеоборотные активы (стр. 190) |

74731,0 |

130771,0 |

|

3. Наличие собственных оборотных средств (п. 1 - п. 2) |

35092,0 |

-21988,0 |

|

4. Долгосрочные пассивы (стр. 590) |

7065,0 |

73094,0 |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (п. 3 + п. 4) |

42157,0 |

51106,0 |

|

6. Краткосрочные заемные средства (стр. 610) |

0,0 |

0,0 |

|

7. Общая величина основных источников (п. 5 + п. 6) |

42157,0 |

51106,0 |

|

8. Общая величина запасов (стр. 210) |

86110,0 |

130642,0 |

|

9. Излишек (+), недостаток (-) собственных оборотных средств (п. 3 - п. 8) |

-51018,0 |

-152630,0 |

|

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов средств (п. 5 - п. 8) |

-43953,0 |

-79536,0 |

|

11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов (п. 7 - п. 8) |

-43953,0 |

-79536,0 |

Приложение 3

Коэффициенты финансовой устойчивости за 2019 год

|

Наименование показателя |

Способ расчета |

Пояснения |

Нормальное ограничение |

На начало года |

На конец года |

|

Коэффициент капитализации (плечо финансового рычага) |

U1= заемный капитал / собственный капитал |

U1= (стр. 590 + стр. 690) / стр. 490 |

Не выше 1,5 |

0,94 |

1,76 |

|

Коэффициент обеспеченности собственными источниками финансирования |

U2= (собственный капитал - внеоборотные активы) / оборотные активы |

U2 = (стр. 490 - стр. 190) / стр. 290 |

Оптимальное U2 = 0,5 (нижняя граница 0,1) |

0,25 |

-0,13 |

|

Коэффициент финансовой независимости (автономии) |

U3 = собственный капитал / валюта баланса |

U3 = стр. 490 / стр. 700 |

0,4 < U3 < 0,6 |

0,52 |

0,36 |

|

Коэффициент финансовой зависимости |

U4 = собственный капитал / заемный капитал |

U4 = стр. 490 / (стр. 590 + стр. 690) |

U4 > 0,7 (оптимальное U4 = 1,5) |

1,06 |

0,57 |

|

Коэффициент финансовой устойчивости |

U5 = (собственный капитал + долгосрочные обязательства) / валюта баланса |

U5 = (стр. 490 + стр. 590) / стр. 700 |

U5 > 0,6 |

0,55 |

0,61 |

Приложение 4

Анализ ликвидности баланса за 2019 год

|

Показатель |

Формула |

Значение |

Платежный избыток (недостаток) |

||

|

На начало периода |

На конец периода |

Контроль на начало |

Контроль на конец |

||

|

1. Наиболее ликвидные активы (А1) |

стр. 250 + стр. 260 |

23 991,00 |

8 621,00 |

-6 867,00 |

- 29 661,00 |

|

2. Быстро реализуемые активы (А2) |

стр. 230 + стр. 240 ++ стр. 270 |

27 903,00 |

29 013,00 |

27 903,00 |

29 013,00 |

|

3. Медленно реализуемые активы (А3) |

стр. 210 + стр. 220 ++ стр. 140 |

86 458,00 |

134 943,00 |

79 393,00 |

61 849,00 |

|

4. Трудно реализуемые активы (А4) |

стр. 190 - стр. 140 |

74 728,00 |

127 125,00 |

- 100 429,00 |

- 61 201,00 |

|

БАЛАНС |

213 080,00 |

299 702,00 |

Процент покрытия обязательств, % |

||

|

1. Срочные обязательства (П1) |

стр. 620 |

30 858,00 |

38 282,00 |

77,75% |

22,52% |

|

2. Краткосрочные пассивы (П2) |

стр. 610 + стр. 660 |

- |

- |

||

|

3. Долгосрочные пассивы (П3) |

стр. 590 |

7 065,00 |

73 094,00 |

1223,75% |

184,62% |

|

4. Постоянные пассивы (П4) |

стр. 490 + стр. 630 + + стр. 640 + стр. 650 |

175 157,00 |

188 326,00 |

42,66% |

67,50% |

|

БАЛАНС |

213 080,00 |

299 702,00 |

|||

|

Показатели ликвидности баланса |

|||||

|

Показатель |

Формула |

Значение |

|||

|

На начало года |

На конец года |

||||

|

Текущая ликвидность |

(А1 + А2) - (П1 + П2) |

21 036,00 |

-648,00 |

||

|

Перспективная ликвидность |

А3 - П3 |

79 393,00 |

61 849,00 |

||

Приложение 5

Показатели рентабельности за 2019 год

|

Наименование показателя |

Способ расчета |

Пояснения |

Значения |

|

|

На начало периода |

На конец периода |

|||

|

Рентабельность продаж |

R1 = прибыль от продаж / выручка от продаж х 100% |

R1 = стр. 050 (ф.№2) / стр. 010 (ф.№2) х 100% |

8,96 |

3,29% |

|

Общая рентабельность отчетного периода |

R2 = прибыль до налогообложения / выручка от продаж х 100% |

R2 = стр. 140 (ф.№2) / стр. 010 (ф.№2) х 100% |

7,48 |

0,44% |

|

Чистая рентабельность |

R3 = чистая прибыль / выручка от продаж х 100% |

R3 = стр. 190 (ф.№2) / стр. 010 (ф.№2) х 100% |

0,00% |

0,00% |

|

Экономическая рентабельность активов |

R4 = чистая прибыль / средняя стоимость имущества х 100% |

R4 = стр. 190 (ф.№2) / стр. 300 (ф.№1) х 100% |

0,00% |

0,00% |

|

Рентабельность собственного капитала |

R5 = чистая прибыль / средняя стоимость собственного капитала х 100% |

R5 = стр.190 (ф.№2) / стр. 490 (ф.№1) х 100% |

0,00% |

0,00% |

|

Валовая рентабельность |

R6 = прибыль валовая / выручка от продаж х 100% |

R6 = стр. 029 (ф.№2) / стр. 010 (ф.№2) х 100% |

1,7 |

2,81% |

|

Затратоотдача |

R7 = прибыль от продаж / затраты на производство и реализацию продукции х 100% |

R7 = стр. 050 (ф.№2) / (стр. 020 + стр. 030 + стр. 040) (ф.№2) х 100% |

-10,04% |

-3,50% |

Приложение 6

Анализ вероятности банкротства по модели Альтмана за 2019 год

|

Показатель |

На начало периода |

На конец периода |

Обозначение |

На начало периода |

На конец периода |

|

Чистый оборотный капитал [(ф.1, стр.290) - (ф.1, стр.690)] / |

42 157,00 |

51 106,00 |

Х1 |

0,20 |

0,17 |

|

общая величина активов (валюта баланса) |

213 080,00 |

299 702,00 |

|||

|

Прибыль до налогообложения / |

22251 |

981 |

Х2 |

0,10 |

0,00 |

|

общая величина активов (валюта баланса) |

213 080,00 |

299 702,00 |

|||

|

Нераспределенная прибыль / |

86 510,00 |

85 470,00 |

Х3 |

0,41 |

0,29 |

|

общая величина активов (валюта баланса) |

213 080,00 |

299 702,00 |

|||

|

Собственный капитал (уставный капитал) / |

109 823,00 |

108 783,00 |

Х4 |

1,06 |

0,57 |

|

обязательства (заемный капитал) |

103 257,00 |

190 919,00 |

|||

|

Выручка от продажи / |

297 282,00 |

224 843,00 |

Х5 |

1,40 |

0,75 |

|

общая величина активов (валюта баланса) |

213 080,00 |

299 702,00 |

|||

|

Z-счет Альтмана (индекс кредитоспособности):Z = 1,2 х Х1 + 1,4 х Х2 + 3,3 х Х3 + 0,6 х Х4 + Х5 |

Z |

3,76 |

2,24 |

||

|

Вероятность банкротства |

Вероятность банкротства очень низкая |

Вероятность банкротства средняя |

|||

Приложение 7

STEP-анализ факторов внешнего окружения

ЗАО «Лавернастройинжиниринг»

|

Факторы |

Важность фактора для организации |

Воздействие фактора «+» - возможности «–» - опасности |

Взвешенная оценка воздействия фактора «+» - возможности «–» - опасности |

|||||

|

1 |

2 |

3 |

4 |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

|||

|

1. Политические - изменение законодательства РФ - вступление в ВТО |

3 |

4 |