Учет производственных запасов (Теоретические основы учета производственных запасов)

Содержание:

Введение

В современных условиях рыночной экономики в производственном процессе используется большое количество разнообразных видов сырья и материалов, и все процессы хозяйственной деятельности предприятий осуществляются благодаря движению производственных запасов (далее - ПЗ).

Запасы являются одним из основных элементов жизнедеятельности предприятия, именно запасы в конечном итоге являются источником получения доходов и потенциальной прибыли организации. Основную роль в сохранности производственных запасов играет бухгалтерский учет на всех этапах движения материальных ценностей (приобретение, поступление, хранение, отпуск в производство и др.).

Учет материальных ресурсов должен обеспечивать контроль за своевременностью снабжения, нормами складских запасов, следить за правильностью использования ресурсов, вовремя представлять необходимую информацию для целей управления. В связи с этим в бухгалтерском учете важно правильно выбрать способ оценки производственных запасов.

В результате вышесказанного в условиях рыночной экономики актуальной становится тема бухгалтерского учета производственных запасов.

Цель курсовой работы состоит в исследовании учета производственных запасов и разработке направлений улучшения.

Для достижения поставленной цели необходимо решить ряд следующих задач:

- рассмотреть теоретические аспекты учета производственных запасов;

- представить характеристику предприятия;

- исследовать учет производственных запасов предприятия;

- разработать направления совершенствования учета производственных запасов предприятия.

Объект исследования – СПК «Большевик».

Предмет исследования – учет производственных запасов.

Методическая база исследования курсовой работы представлена теоретическими методами познания, анализа и синтеза, а также применяется метод дедукции. Кроме этого, использовался коэффициентный анализ.

При подготовке курсовой работы были использованы законодательные, нормативно-правовые акты, исследования таких авторов как: Т. М. Гусева, М. И. Кутер, С. И. Полякова, А. С. Алисенов, С. Н. Трунев, Я. В. Соколов и других, источники периодической печати, Интернет-ресурсы.

Поставленная цель и задачи курсовой работы определили ее структуру, которая состоит из введения, трех глав, заключения и списка использованных источников.

1. Теоретические основы учета производственных запасов

1.1 Экономическая характеристика производственных запасов

Материалы - собирательный термин, который обозначает различные вещественные элементы производства, применяемые в большей степени в свойстве предметов труда[1].

Основные материалы формируют материально-вещественную базу изготавливаемого продукта, входят в его состав, а вспомогательные применяются только в процессе производства.

Для проведения основной деятельности кроме помещения и оборудования и иных основных средств организации нужно обладать некоторыми производственными запасами.

Производственные запасы (сырье, материалы, топливо и др.), будучи предметами труда, образуют совместно со средствами труда и рабочей силы производственный процесс предприятия, в котором они применяются один раз. Себестоимость их полностью передается на вновь формируемый продукт[2].

В процессе осуществления изготовления материалы применяются по-разному. Одни из них полностью расходуются в производственном процессе (сырье и материалы), иные - меняют только собственную форму (смазочные материалы, краски), третьи – могут входить в изделия без каких - либо внешних перемен (запасные части), четвертые - только содействуют производству изделий[3].

К производственным запасам причисляют: сырье и основные материалы; вспомогательные материалы; покупные полуфабрикаты; возвратные отходы; топливо; тара и тарные материалы; запасные части (Рисунок 1.1).

В зависимости от значения, которым обладают различные виды производственных запасов в процессе производства, их делят на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности. Отмеченную классификацию производственных запасов применяют для построения синтетического и аналитического учета с целью приобретения данных об остатках, поступлении и расходе сырья и материалов в производственно - эксплуатационной деятельности[4].

Сырье и основные материалы -это те предметы, из которых производят продукт. К сырью причисляют продукцию добывающей промышленности (зерно, полезные ископаемые, скот, продукты животноводства и т.п.).

Рисунок 1.1 - Классификация производственных запасов[5]

К материалам причисляют продукцию обрабатывающей промышленности (ткань, мука, пластик и т.п.).

Вспомогательными называют материалы, которые применяют для влияния на сырье и основные материалы, для придания продукции некоторых потребительских свойств (пищевые красители, вкусовые добавки) или для обслуживания и ухода за орудиями труда (смазочные материалы).

Покупные полуфабрикаты - это сырье и материалы, которые прошли конкретные стадии обработки, но не считающиеся еще готовой продукцией, которые покупаются у иных предприятий и компаний. Их значение в производственном процессе идентично значению сырья и основных материалов[6].

Возвратные отходы производства - это остатки сырья и материалов, которые образовались в ходе их переработки в готовую продукцию и потерявшие полностью или частично потребительские свойства первоначального сырья и материалов (опилки, стружка и т.п.)[7].

Топливо обычно делят на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (для отопления).

Тара и тарные материалы - предметы, применяемые для упаковки и транспортировки, сохранности разнообразных материалов и продукции (мешки, ящики, бочки, коробки).

Запасные части необходимы для смены деталей машин и механизмов, которые потеряли свои свойства[8].

Помимо этого, материалы разделяют по техническим характеристикам и классифицируют на группы: черные и цветные металлы, прокат, трубы и др.

Отмеченное ранее деление производственных запасов применяют для построения синтетического и аналитического учета, а также формирования государственного статистического наблюдения (отчета) об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационном процессе.

На уровне фирм и предприятий запасы причисляются к числу объектов, которые требуют значительных капиталовложений, и поэтому представляют собой один из факторов, который определяет политику предприятия и влияет на уровень логистического обслуживания в целом[9].

Все материалы учитываются в бухгалтерском учете по их фактической себестоимости. Фактической себестоимостью материалов, которые приобретены за плату, называется сумма фактических затрат предприятия на покупку, за исключением НДС и других возмещаемых налогов (помимо ситуаций, которые предусмотрены законами России).

Фактическая себестоимость материалов при их производстве силами организации формируется из фактических затрат, которые сопряжены с изготовлением таких запасов[10].

Материалы, на которые текущая рыночная стоимость в течение года уменьшилась или которые морально износились, полностью или частично утратили собственные изначальные свойства, учитываются в бухгалтерском балансе на конец отчетного года за вычетом резерва под уменьшение стоимости материальных ценностей.

Материалы, которые не принадлежат организации, но находятся в ее применении или распоряжении в согласовании с условиями договора, могут приниматься к бухгалтерскому учету на забалансовые счета в оценке, которая предусмотрена в договоре[11].

Оценка материалов, стоимость которых при покупке установлена в иностранной валюте, осуществляется в рублях посредством пересчета иностранной валюты по курсу Центрального банка Российской Федерации, который действует на дату учета запасов в бухгалтерском учете.

Кроме текущей рыночной стоимости, фактическую себестоимость отмеченных материалов создают также фактические расходы предприятия промышленности на доставку запасов и приведение их в состояние, пригодное для применения (п. 11 ПБУ 5/01)[12].

1.2 Нормативное регулирование учета производственных запасов

Далее рассмотрим нормативно-правовое регулирование учета производственных запасов. В первую очередь, при создании в бухгалтерском учете данных о материалах необходимо учитывать:

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»[13];

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, которое утверждено Приказом министерства финансов Российской Федерации от 9 июня 2001 г. N 44н (далее - ПБУ 5/01);

- Методические указания по бухгалтерскому учету материально-производственных запасов, которые утверждены Приказом министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н (далее - Методические указания N 119н)[14];

- Постановление Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», в части учета материалов[15].

Первичные учетные документы учитываются при условии того, что они сформированы по формам, которые находятся в альбомах унифицированных форм первичной учетной документации.

Предприятие может и само внедрить форму первичного учетного документа, но лишь в том случае, если она производит операции, для заполнения которых формы первичных учетных документов альбомами унифицированных форм не обязательны.

Первичные учетные документы, которые отражают многие главные операции по движению материалов на предприятии, утвержденные Постановлением Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее - Постановление Госкомстата России N 71а).

Пунктом 3 Методических указаний N 119н определено, что на основании указаний предприятия формируют внутренние положения, инструкции, другие организационно-распорядительные документы, которые необходимы для верной организации учета и контроля применения материалов. В отмеченных документах могут определяться формы первичных документов по приему, отпуску (расходованию) и перемещению материалов и порядок их заполнения (составления), а, кроме этого, правила документооборота[16].

Снова оговоримся, что правила документооборота представлены в действующем Положении о документах и документообороте в бухгалтерском учете, которое утверждено министерством финансов СССР 29 июля 1983 г. N 105 (далее - Положение о документообороте).

Документооборот - это формирование документа в самом предприятии или приобретение его от иных предприятий, принятие документа к учету, обработка и передача на сохранение в архив[17]. oc

Документооборот, или движение первичных документов в бухгалтерском учете, регулируется при помощи графика документооборота.

Как считает министерство финансов Российской Федерации, в представленном Письме от 7 июня 2002 г. N 16-00-14/203, предприятие имеет право само определять удобный для нее график документооборота.

График должен определять на предприятии рациональный документооборот, то есть принимать во внимание лучшее число подразделений и исполнителей для прохождения любым первичным документом, устанавливать меньший срок его пребывания в подразделении, что определено п. 5.3 Положения о документообороте.

Деятельность по созданию графика документооборота формирует главный бухгалтер и подписывает руководитель организации[18].

Движение материалов на предприятии берет свое начало с их прихода на склады. Материалы, которые поступили на предприятие от поставщиков, обязаны быть приняты к учету в свое время. Складские работники, которые отвечают за прием материалов, обязаны просмотреть их ассортимент и количество, отмеченные в документах поставщиков, а, кроме этого, качество приобретенных материалов.

Если при поступлении материалов не было найдено количественных и качественных различий между информацией поставщиков и фактическими данными, то в согласовании с п. 49 Методических указаний N 119н заполняется приходный ордер (форма N М-4), унифицированная форма которого была определена Постановлением Госкомстата России N 71а.[19]

В больших организациях, которые имеют значительное количество подразделений, материалы зачастую завозятся напрямую в эти подразделения, минуя склады. Представленный порядок дает возможность избежать любых других операций по разгрузке, уменьшает время движения материалов в самом предприятия.

При подобном проведении движения материалов, в согласовании с п. 51 Методических указаний N 119н, в приходных и расходных документах склада и в приходных документах подразделений фиксируются записи о том, что материалы отданы подразделению транзитом, не перемещаясь на склад.

При этом, перечисление материалов, которые должны подобным способом перемещаться в подразделения, обязан быть представлен распорядительным документом[20].

Материалы, которые куплены подотчетными лицами (этими материалами может стать, в том числе, вторичное сырье, которое закупается у иных предприятий и физических лиц с учетом последующей его переработки), также необходимо переместить на склад. Пунктом 56 Методических указаний N 119н установлено, что принятие к учету материалов, которые закуплены подотчетными лицами, осуществляется в общем порядке на основе документов, которые подтверждают приобретение[21]. oc

А вот если при покупке материалов найдено отличие от ассортимента, количества и качества, отмеченных в документах поставщиков, то приходный ордер формы N М-4 не заполняется. В такой ситуации приемной комиссией заполняется акт о приемке материалов формы N М-7[22].

Акт о приемке материалов (форма N М-7) считается юридической базой для предоставления претензии поставщику. Заполняется документ дважды в присутствии материально-ответственного лица и представителя поставщика или стороннего предприятия. Один документ отдают в бухгалтерию предприятия для того, чтобы принять материалы к учету, а второй документ отдают отделу снабжения, бухгалтерии или другому отделу предприятия для направления претензионного письма поставщику[23].

Акт о приемке материалов заполняется еще в определенной ситуации - при приеме материалов, которые поступили без документального подтверждения. Материалы, которые поступили без документов, в согласовании с п. 36 Методических указаний N 119н, называют неотфактурованными поставками.

Материалы, которые поступили без документального подтверждения от поставщиков, могут быть приняты к учету предприятия по учетным ценам, определенным на предприятии. После приобретения первичных документов от поставщиков учетная цена нуждается в корректировке, но лишь в том ситуации, когда документы пришли в том же календарном году.

Если документы приходят в следующем году после заполнения и оформления бухгалтерской отчетности, учетная стоимость замене не подлежит, что определено п. 41 Методических указаний N 119н.[24]

Далее учитываемые материалы фиксируются в карточке учета материалов (форма N М-17), которая используется для учета движения материалов на складе по любому сорту, виду, размеру и заполняется на календарный год. Карточки фиксируются бухгалтерией в особом реестре или книге, материально ответственным лицам (заведующим складом, кладовщику) отдаются под расписку.

Основой для фиксирования записей в карточке считаются приходные ордера, которые составлены предприятием, или документы поставщиков, на которых проставлен штамп с реквизитами приходного ордера. Записи оформляются в тот же день, когда происходят операции с материалами, отмечается дата операции, наименование и номер документа, краткое содержание операции.[25]

Так как карточка заполняется на календарный год, то при значительном документообороте одного листа карточки не достаточно для записей. В этом случае открывается второй и следующие листы той же карточки, которые нумеруются и скрепляются. По окончании календарного года выводятся остатки на 1 января следующего года, делается отметка о том, что остаток перенесен в новую карточку, карточки подшиваются и сдаются в архив предприятия.

Для заполнения отпуска со склада материалов, систематически используемых при производстве продукции, используется лимитно-заборная карта (форма N М-8)[26]. oc

Приобретая материалы, материально ответственное лицо получателя предъявляет собственный экземпляр карты. В обоих экземплярах складской работник отмечает дату и количество отпущенных материалов, устанавливает остаток лимита по этому виду материалов. Учет материалов, не применяемых в производстве и возвращенных на склад, также фиксируется в лимитно-заборной карте.

Расходные документы на отпуск материалов в этом случае не заполняются, выдача материалов осуществляется на основе лимитных карт, которые выписываются в единственном экземпляре и не обладают сущностью и значением бухгалтерских документов[27].

При таком варианте отпуска представитель получателя расписывается в карточке учета материалов, кладовщик расписывается в лимитной карте. Перечень материалов, которые отпускаются со склада таким способом, и подразделения, где он может использоваться, определяет руководитель предприятия.

Документом, который применяется для учета движения материалов между структурными подразделениями организации или материально ответственными лицами, считается требование-накладная (форма N М-11).

Требование заполняется в 2-ух экземплярах кладовщиком структурного подразделения, который отпускает материалы. На основе одного экземпляра материалы списываются сдающим подразделением, на основе второго - принимаются на учет подразделением, которое получило материалы. Заполненные требования отправляются в бухгалтерию в сроки, определенные графиком документооборота.

Списки лиц, которые имеют право на покупку материалов, должны быть согласованы с главным бухгалтером предприятия. Образцы подписей этих лиц должны быть на любом складе, который отпускает материалы[28].

Отпуск материалов хозяйствам организации, которые расположены за пределами ее территории, производится на основе накладной на отпуск материалов на сторону (форма N М-15). То есть накладная используется при передаче материалов с одного склада организации на другой склад, а также со склада (кладовой) одного подразделения организации на склад (кладовую) иного подразделения организации[29].

Накладная заполняется в 2-ух экземплярах, один из которых отправляется на склад и считается основой для отпуска материалов, второй - отправляется получателю.

На основе требования формы N М-11 и накладной формы N М-15 производятся записи о выдаче материалов в карточке учета материалов (форма N М-17).

Все хозяйственные операции, которые проводятся предприятием с материалами, в соответствии с ст. 9 Федерального закона от 06 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» должны заполняться оправдательными документами. Данные документы считаются первичными документами, на основе которых ведется бухгалтерский учет. Хозяйственные операции, не оформленные первичными учетными документами, не могут быть приняты к учету и не подлежат отражению в регистрах бухгалтерского учета[30].

Первичные учетные документы принимаются к учету в том случае, если они заполнены по форме, которая содержится в альбомах унифицированных форм первичной учетной документации. В бухгалтерскую службу отправляются все первичные учетные документы по движению материальных ценностей, где они могут быть проверены с точки зрения верного оформления и законности проведенных операций.

1.3 Методические основы учета производственных запасов

Грамотное управление производственными запасами (сырьем, материалами, объектами незавершенного производства, продукцией, готовой к отгрузке) можно назвать одним из ключевых факторов поддержания конкурентоспособности предприятия на рынке. Расстановка приоритетов и выработка стратегий в рамках данного направления деятельности в определяющей степени зависит от результатов аналитической работы компетентных специалистов, связанной с формированием базы знаний о состоянии ПЗ на предприятии. Качество данных знаний - ключевой фактор рационализации управления ПЗ. В свою очередь, оно зависит от правильной постановки целей анализа производственных запасов, а также успешности решения соответствующих им задач[31].

В среде экспертов в качестве соответствующих целей обычно рассматриваются[32]:

- обеспечение оптимального количества и структуры запасов по их видам:

- минимизация количества тех ПЗ, результаты анализа которых показывают существенное снижение оборачиваемости (затоваривание);

- оптимизация количества тех ПЗ, которые требуются для обеспечения бесперебойной и эффективной деятельности фирмы.

- снижение издержек, связанных размещением и обслуживанием запасов, достаточных для бесперебойных продаж, на складе - основном объекте инфраструктуры фирмы, в рамках которого осуществляются операции с ПЗ.

Достижение этих целей предполагает решение следующих основных задач:

- анализ производственных запасов:

- исходя из их оборачиваемости,

- исходя из потребностей предприятия в тех или иных ПЗ;

- в целях ранжирования ПЗ по оборачиваемости и потребности для выработки эффективной стратегии управления ПЗ;

- эффективная оценка запасов - как процедура, осуществляемая в целях вычисления суммовых аналитических показателей;

- оптимизация закупок, а также ресурсов склада, направленная на снижение издержек по хранению, при которых, тем не менее, обеспечивается наличие достаточных для бесперебойной деятельности запасов[33].

Часто при решении приведенных выше задач применяется система нормирования запасов:

- определение норм по уровням запасов на предприятии;

- сравнение соответствующих норм с действующими нормативами, при необходимости - инициирование корректировки вторых.

Далее представлены типовые проводки, которые отражают операции приобретения материалов на предприятии (табл. 1.1).

Таблица 1.1 – Типовые проводки по учету ПЗ[34]

|

Содержание хозоперации |

Счет по дебету |

Счет по кредиту |

|

Приобретены за собственные денежные средства компании запасы |

10, 41, 43 |

60 |

|

Выделен в стоимости МПЗ НДС |

19 |

60 |

|

Перечислена оплата поставщику за приобретенные запасы |

60 |

51 |

|

Поставлена к возмещению сумма НДС |

68 |

19 |

|

Отражены фактические расходы при производстве МПЗ |

23 |

29, 10, 25, 70, 69 |

|

ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ |

10 |

20 |

|

Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы |

20 или 44 или 26 |

10, 43, 41 |

|

Списаны активы при их реализации |

90 |

41 (43) |

|

Списаны материалы при их реализации на прочие расходы |

91.2 |

10 |

|

Внесен вклад МПЗ в уставный капитал предприятия |

10 |

75.1 |

|

Отражено безвозмездное получение МПЗ по рыночной цене |

10 |

98 |

|

При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене |

10, 41, 43 |

91.1 |

|

Отражены операции по бартеру МПЗ между предприятиями |

10 60 |

60 62 |

Продолжение таблицы 1.1

|

Содержание хозоперации |

Счет по дебету |

Счет по кредиту |

|

Выявлена потеря МПЗ при чрезвычайных обстоятельствах |

99 |

10 (43, 41, 45) |

|

Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось |

Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы |

94 |

|

Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены |

94 73 |

10 94 |

Производственные запасы могут быть доставлены на предприятие разнообразными способами. Среди них самыми известными и зачастую используемыми в практике ведения бухгалтерского и налогового учета являются следующие[35]:

- Взнос материалов в уставной капитал.

- Приобретение у российского поставщика.

- Импорт материалов (покупка у иностранного поставщика в валюте, которая отличается от рублей).

- Безвозмездное приобретение материалов.

- Поступление материалов по причине инвентаризации.

- Приобретение материалов по причине ликвидации ОС[36].

Рассмотрим пример учета. Предположим, организация приобрела у поставщика партию инвентаря, вкл. НДС. Бухгалтер отражает следующие проводки по материалам (табл. 1.2).

Таблица 1.2 – Проводки по приобретению инвентаря[37]

|

Кт |

Описание проводки (операции) |

Основание |

|

|

60 |

51 |

Отражена оплата товара |

Платежное поручение |

Продолжение таблицы 1.2

|

Дт |

Кт |

Описание проводки (операции) |

Основание |

|

10 |

60 |

Отражена стоимость товара |

Накладная |

|

19 |

60 |

Отражен НДС входящий |

Счет-фактура |

Оприходование материалов собственного производства может происходить:

- по нормативной себестоимости;

- по фактической себестоимости[38].

В первом случае используется счет 40 «Выпуск продукции (работ, услуг)».

Учет выбытия материалов. ПЗ могут быть списаны на затраты, проданы, подарены или испорчены. Методы списания стоимости ПЗ аналогичны методам определения стоимости при поступлении. Организация закрепляет в своей учетной политике один из выбранных способов.

Проводки по учету материалов в бухгалтерии при списании на затраты будут такими (табл. 1.3).

Таблица 1.3 - Учет материалов в бухгалтерии при списании на затраты[39]

|

Дт |

Кт |

Описание проводки (операции) |

Основание |

|

20 |

10 |

Материалы отпущены в основное производство |

М-11 |

|

23 |

10 |

Отпуск во вспомогательные производства |

М-11 |

|

26 |

10 |

На общехозяйственные нужны |

М-11 |

|

25 |

10 |

На общепроизводственные нужды |

М-11 |

|

10 |

10 |

Перемещение со склада на склад |

Накладная на внутреннее перемещение |

Безвозмездная передача материалов с точки зрения Налогового кодекса приравнивается к реализации, поэтому эта операция облагается НДС (табл. 1.4).

Таблица 1.4 - Проводки по материалам при безвозмездной передаче[40]

|

Дт |

Кт |

Описание проводки (операции) |

Основание |

|

91.2 |

10 |

Отражено списание материалов по фактической себестоимости |

Накладная |

|

91.2 |

68 |

Начислен НДС на рыночную стоимость материалов |

Бухгалтерская справка |

|

99 |

91.2 |

Отражен убыток от списания материалов |

Бухгалтерская справка |

Таким образом, учет материалов является одним из основных бухгалтерских операций в организации. Материалы необходимо принять к учету и составить необходимые проводки.

2. Оценка системы учета производственных запасов предприятия

2.1. Организационно-экономическая характеристика предприятия

Основное производственное направление – выращивание продукции растениеводства: зерновых, картофеля и овощей, где производство картофеля и овощей составляет 90 %. Продажа осуществляется оптом и в розницу посредством заключения договоров поставок.

Планируется и дальше увеличивать объем производства и реализации картофеля. Для этого намечено строительство производственных помещений под овощехранилища. Также планируется аренда земельных участков площадью 200 га сроком до 49 лет под выращивание картофеля и налаживание производства продукции животноводства: выращивание молодняка КРС[41].

Складские помещения позволяют хранить произведенный объем продукции. СПК «Большевик» участвует в федеральных и региональных программах по поддержке с/х производителей и программах по субсидированию.

В настоящее время кооператив является юридическим лицом, имеет все права самостоятельного хозяйствующего субъекта, самостоятельный баланс, расчетный счет, печать, а также штампы и бланки со своим наименованием. Кооператив является частной организацией и создан в целях получения прибыли от продажи молока и мяса, а также выполнения работ и оказания услуг для удовлетворения общественных и личных потребностей.

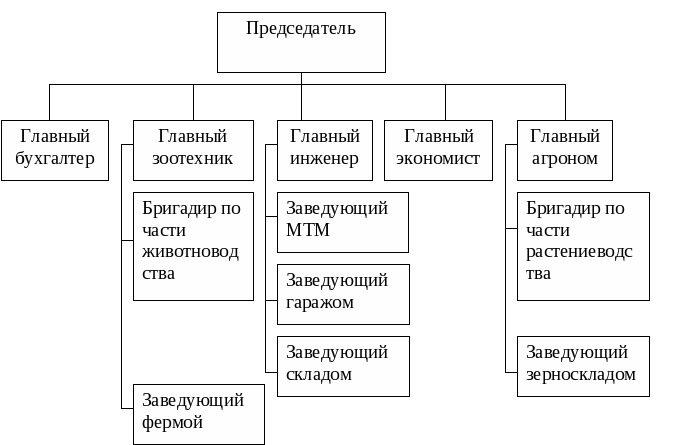

Организационную структуру управления СПК «Большевик» отразим на рисунке 2.1.

Рисунок 2.1 – Структура управления СПК «Большевик»[42]

Для СПК «Большевик», характерен линейно-функциональный тип организационной структуры. Линейно-функциональная структура управления гарантирует такое разделение управленческого труда, при котором линейные звенья управления реализуют общее руководство и координацию, а функциональные консультируют, формируют определенные вопросы.

Линейная структура управления имеет ряд преимуществ, но в ней присутствуют и недостатки[43].

В условиях функционирования предприятий, с несложным производством при отсутствии у них разветвленных кооперированных связей с потребителями, поставщиками, научными и проектными организациями применяется данный тип организационной структуры управления. Такая структура используется в системе управления производственными участками, отдельными небольшими цехами, а также небольшими фирмами с несложной технологией.

Текущее руководство исполняет директор, который организует всю работу предприятия и несет полную ответственность за его состояния и деятельность перед государством и трудовым коллективом, осуществляет планирование, координацию взаимодействия структурных подразделений, распределение обязанностей и определение степени ответственности работников, контроль за соблюдением стандартов качества, а также выявление и анализ проблем в работе предприятия и принятие мер по их разрешению. В таблице 2.1 представим показатели, характеризующие производственный потенциал предприятия.

Таблица 2.1 – Показатели, характеризующие производственный потенциал предприятия[44]

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г |

|

Выручка в сопоставимых ценах, тыс. руб. |

9220 |

8905 |

7883 |

85,5 |

|

Среднегодовая численность работников, занятых в сельхозпроизводстве, чел. |

41 |

44 |

40 |

90,91 |

|

в том числе рабочих |

30 |

27 |

28 |

93,3 |

|

Площадь сельскохозяйственных угодий, га |

2811 |

2811 |

2811 |

100,0 |

|

в том числе пашни |

2064 |

2064 |

2064 |

100,0 |

|

из нее площадь посевов |

747 |

747 |

747 |

100,0 |

|

Среднегодовое поголовье крупного рогатого скота, гол. |

289 |

239 |

182 |

76,2 |

|

в том числе коровы |

126 |

117 |

79 |

62,7 |

|

Овцы, всего, гол. |

44 |

48 |

- |

- |

|

Среднегодовое количество тракторов, физ. ед. |

19 |

19 |

19 |

100,0 |

|

Энергетические мощности, л. с. |

4741 |

4855 |

4880 |

102,9 |

Таким образом, стоит отметить уменьшение полученной выручки на 14,5 %, по отношению к 2017 году. Также происходит снижение численности работников, занятых в сельхозпроизводстве – на 1 работника, среди которых численность рабочих сократилась на 2 человека.

На сегодняшний день предприятие имеет в собственности 2811 га. сельскохозяйственных угодий. По состоянию на 2019 год происходит уменьшение среднегодового поголовья КРС – на 23,8 %. Также на 2019 год на балансе предприятия не числятся овцы, только коровы.

В таблице 2.2 представим динамику и структуру товарной продукции на предприятии за период 2017-2019 гг.

Таблица 2.2 – Состав и структура товарной продукции на предприятии[45]

|

Наименование отраслей и продукции |

2017 г. |

2018 г. |

2019 г. |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|

|

Зерновые культуры – всего |

199 |

2,2 |

1051 |

12,02 |

80 |

1,1 |

|

Прочая продукция |

15 |

0,2 |

80 |

0,91 |

344 |

4,55 |

|

Продукция растениеводства – всего |

244 |

2,7 |

1131 |

12,93 |

424 |

5,6 |

|

Скот в живой массе – всего |

3694 |

40,8 |

2753 |

31,4 |

3292 |

45,6 |

|

в том числе крупный рогатый скот |

3047 |

33,6 |

2715 |

31,04 |

3064 |

40,6 |

|

Овцы и козы |

647 |

7,1 |

38 |

0,43 |

228 |

3,0 |

|

Молоко |

4544 |

50,2 |

4467 |

51,1 |

3682 |

48,7 |

|

Прочая продукция |

575 |

6,3 |

395 |

4,52 |

156 |

2,1 |

|

Продукция животноводства – всего |

8813 |

97,3 |

7615 |

87,1 |

7130 |

94,4 |

|

Всего по организации |

9057 |

100,0 |

8746 |

100,0 |

7554 |

100,0 |

В целом, на протяжении всего исследуемого периода, происходит сокращение производства продукции всего по организации. В целом можно отметить, что большую прибыль и часть в структуре производства занимает продукция животноводства – около 80-85 %. А вот в 2019 году производство продукции растениеводства значительно сократилось. При этом также стоит отметить и сокращение производства продукции животноводства.

Основные показатели финансово-хозяйственной деятельности предприятия приведем в таблице 2.3.

Таблица 2.3 – Основные показатели финансово-хозяйственной деятельности в СПК «Большевик»[46]

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

|

Выручка от продажи продукции, тыс. руб. |

9220 |

8905 |

7883 |

|

Себестоимость проданной продукции, тыс. руб. |

22098 |

17241 |

19683 |

|

Прибыль (убыток) от продажи продукции, тыс. руб. |

-12878 |

-8336 |

-11800 |

|

Уровень рентабельности (убыточности) основной деятельности, % |

-58,3 |

- 48,3 |

- 59,9 |

|

Приходится выручки от продажи продукции на одного среднегодового работника, тыс. руб. |

224,9 |

202,4 |

197,1 |

|

Дебиторская задолженность, тыс. руб. |

2214 |

2317 |

3260 |

|

Кредиторская задолженность, тыс. руб. |

2715 |

1860 |

3280 |

|

Отношение дебиторской задолженности к кредиторской задолженности, % |

0,82 |

1,25 |

0,99 |

Представленные в таблице 2.3 расчеты позволяют заключить о том, что происходит снижение выручки предприятия, при этом, отрицательно для деятельности СПК «Большевик» то, что происходит превышение себестоимости над выручкой.

Таким образом, мы видим отрицательные показатели рентабельности на предприятии. Также отрицательно то, что на предприятии существует как дебиторская, так и кредиторская задолженности. При этом показатели постепенно повышаются.

2.2. Первичный и сводный синтетический и аналитический учет производственных запасов

Учет производственных запасов - сырья и материалов, применяемых в производстве или для внутренних нужд организации, а также приобретенных товаров и изготовленной продукции, - требуется на каждом предприятии.

Для учета ПЗ присущи особенности:

- численный учет перемещения различных видов ПЗ проводится на складах по карточкам складского учета;

- денежный учет проводится по синтетическим счетам, субсчетам и местам хранения;

- по истечении месяца производится сопоставление сведений складского учета в денежной оценке с числовыми показателями остатков запасов на складах[47].

Для контроля учета и сохранности ПЗ предусмотрено проведение инвентаризации. По метод рекомендациям все первичные документы по материальным ценностям должны быть переданы в установленное графиком документооборота или иным документом системы внутреннего контроля время в бухгалтерию. Именно она получает и проводит проверку первичных учетных документов на верность их оформления и законность свершенных действий.

Учет проходит в разрезе конкретных площадей-хранилищ материалов, а среди них - по каждому названию (номенклатурному номеру), группе материалов, субсчету и синтетическому счету бухгалтерского учета.

В бухгалтерии должен дублироваться учет на складах с единственным отличием, что в ней положено вести численный и денежный учет, а на складах и подразделениях - только численный.

Учет ПЗ связан с оформлением документов, которые условно можно разбить на две группы: внешние и внутренние. Внешние документы - те, которые выдаются поставщиками МПЗ: товарная накладная и Счет-фактура, товарно-транспортная накладная. Внутренними документами оформляются материальные ценности, перемещаемые внутри организации.

Затраты на основное производство оформляются по форме 8-АПК. Форма 8-АПК «Затраты на основное производство» содержит информацию о затратах на основное производство в отчетном периоде в разрезе отдельных элементов, учтенных не только в отчетном периоде, но и распределенных на основное производство затрат вспомогательных, обслуживающих производств и расходов по организации и обслуживанию как отрасли, так и хозяйства.

Поступление материальных ценностей на склад сопровождается приходным ордером по форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской лимитно-заборной карты по форме № М-8[48].

Передача материалов между структурными единицами предприятия или ответственными лицами может сопровождаться требованием-накладной на отпуск материалов по форме № М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

Если структурные единицы предприятия находятся удаленно друг от друга, для передачи материалов между ними используется накладная по форме № М-15. Ее также применяют для передачи материальных ценностей сторонним компаниям, например, при передаче давальческого сырья.

В условиях информационных технологий обработки учетной информации выписка первичных документов по отпуску продукции и материалов производится в соответствии с графиком документооборота и техническими возможностями организации.

С января 2013 года организация имеет право использовать собственные формы первичных документов (закон «О бухучете» от 06.12.2011 № 402-ФЗ), закрепив их в своей учетной политике.

Законодательство обязывает компании минимум раз в год проводить инвентаризацию запасов. Внеочередная проводится, если уволился сотрудник склада, если имущество продается или сдается в аренду, если был выявлен факт кражи или мошенничества и т.п.

В ходе инвентаризации происходит сравнение данных учета и фактического наличия запасов. Проверку должна производить комиссия, которая подписывает соответствующий акт. Этот акт с результатом проверки утверждает руководитель компании.

Выявленные излишки ПЗ отражаются в учете как доход организации и приходуются на склад. Недостачи относятся первоначально на счет 94, а потом компенсируются виновным лицом[49]. Если же этот сотрудник не был установлен, то недостача относится к прочим расходам фирмы. При стихийных бедствиях она сразу же учитывается как убыток.

Для учета производственных запасов в СПК «Большевик» предназначены следующие синтетические счета:

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция».

Основным счетом по учету движения материально-производственных запасов в СПК «Большевик», служит счет 10 «Материалы», к которому открыты следующие субсчета:

- 10-1 «Сырье и материалы»;

- 10-3 «Топливо»;

- 10-5 «Запасные части»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

На счете 10 «Материалы» СПК «Большевик» учитывает абсолютно все материально-производственные запасы: сырье, материалы, готовую продукцию, топливо и т. д.

Рассмотрим пример поступления материально-производственных запасов в СПК «Большевик». В декабре 2019 года был заключен договор с ООО «Строй Торг» № 12 от 12.12.2019 г. с отсрочкой платежа на 5 календарных дней, на поставку подоконников ПВХ 700*1100 мм в количестве 5 шт. по цене 637,56 руб. с учетом НДС.

Поступление производственных запасов в бухгалтерии СПК «Большевик» отражается следующими проводками (таблица 2.4):

Таблица 2.4 - Учет поступления материалов по договору поставки в СПК «Большевик» в 2019 году[50]

|

Операция |

Документ-основание |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Отражается поступление материалов (подоконников) от поставщика на склад организации. Субсчет счета 10 определяется видом поступаем материалов |

Товарная накладная (форма № ТОРГ-12) Приходный ордер (ТМФ № М-4) |

3340 |

10-1 |

60 |

|

Отражается сумма НДС, относящегося к полученным материалам |

Товарная накладная (форма № ТОРГ-12) Счет фактура |

601 |

19 |

60 |

|

Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы |

Банковская выписка, Платежное поручение, |

3941 |

60 |

51 |

|

Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика |

Счет фактура, Книга покупок, Товарная накладная (форма № ТОРГ-12) |

601 |

68 |

19 |

При поступлении на склад предприятия СПК «Большевик», кладовщик принял товар по количеству и качеству, и отдала документы в бухгалтерию, где бухгалтер провела операцию по поступлению товара на склад фирмы.

Рассмотрим списание производственных запасов в СПК «Большевик». По мере отпуска материалов со складов подразделений (объектов) на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов. Например, на объект «Драм Театр» СПК «Большевик» было отпущено молоко (таблица 2.5).

Таблица 2.5 - Учет расхода (отпуска) материалов на объект СПК «Большевик» в 2019 году[51]

|

Операция |

Документ-основание |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

Отпущены материалы на объект Драм Театр |

Лимитно-заборная карта (ТМФ № М-8) Требование-накладная (ТМФ № М-11) Накладная (ТМФ № М-15) |

3187 |

20- Драм Театр |

10-1 |

Списание материалов может проводиться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе ввиду аварий, пожаров, стихийных бедствий.

Подготовка требуемых данных для принятия решения о списании материалов производится Комиссией с участием материально ответственных лиц. По итогам осмотра Комиссия заполняет Акт на списание материалов по определенному подразделению предприятия, по материально ответственным лицам (таблица 2.6).

Таблица 2.6 - Учет прочего выбытия (списания, безвозмездной передачи) в СПК «Большевик» за январь-сентябрь 2019 г.[52]

|

Содержание хозяйственной операции |

Документ-основание |

Сумма, руб. |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выявлено списание балансовой стоимости материалов на основе акта списания, который составлен комиссией |

Акт списания материалов |

1000-00 |

94 |

10 |

Продолжение таблицы 2.6

|

1 |

2 |

3 |

4 |

5 |

|

Выявлено списание недостачи (потери от порчи) материалов в пределах определенных норм естественной убыли за счет расходов основного производства |

Бухгалтерская справка-расчет Акт списания материалов |

5000-00 |

20 |

94 |

|

Выявлено списание недостачи (потери от порчи) материалов в пределах определенных норм естественной убыли за счет расходов вспомогательных производств |

Бухгалтерская справка-расчет Акт списания материалов |

500-00 |

23 |

94 |

|

Выявлено списание недостачи (потери от порчи) материалов в пределах определенных норм естественной убыли за счет общепроизводственных расходов |

Бухгалтерская справка-расчет Акт списания материалов |

500-00 |

25 |

94 |

|

|

Выявлено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов |

Бухгалтерская справка-расчет Акт списания материалов |

500-00 |

26 |

94 |

|

|

Выявлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли |

Бухгалтерская справка-расчет Акт списания материалов |

180-00 |

91.2 |

68 |

|

|

Выявлено погашение виновным лицом задолженность по недостачам денежными средствами |

Приходный кассовый ордер. Форма № КО-1 |

1180-00 |

50 |

73.2 |

|

|

Выявлено погашение виновным лицом задолженность по недостачам за счет заработной платы |

Бухгалтерская справка-расчет |

1180-00 |

70 |

73.2 |

|

|

Учет безвозмездной передачи материалов |

|||||

|

Выявлено выбытие материалов |

Накладная (ТМФ № М-15) Счет фактура |

1000-00 |

91.2 |

10 |

|

|

Представлен НДС в бюджет со стоимости безвозмездно переданных материалов |

Накладная (ТМФ № М-15) Счет фактура Книга продаж |

180-00 |

91.2 |

68.2 |

|

В ходе проведения анализа организации учета производственных запасов в СПК «Большевик» были найдены следующие главные проблемы в учетной работе:

- выявлены случаи отсутствия приложений оправдательных документов к регистрам аналитического и синтетического учета;

- определены случаи применения регистров произвольной формы, не определенные приказом руководителя и не обеспечивающие внутренних пользователей нужным объемом сведений;

- определены факты не составления определенных учетных регистров, которые предусмотрены журнально-ордерной формой учета;

- выявлены факты нарушения порядка осуществления инвентаризации.

3. Основные направления совершенствования учета производственных запасов в СПК «Большевик»

Усиление информационной значимости данных бухгалтерского учета считается существенной задачей, решение которой даст возможность экономическим субъектам создавать актуальную учетную информацию для принятия рациональных управленческих решений.

В согласовании с п. 5 ПБУ 5/01 «Учет материально-производственных запасов», который утвержден приказом Минфина России от 9.06.01 г. № 44н (далее – ПБУ 5/01), МПЗ должны приниматься к бухгалтерскому учету по фактической себестоимости. Помимо этого, п. 12 ПБУ 5/01 определено, что фактическая себестоимость принадлежащих компании запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, помимо случаев, определенных законодательством Российской Федерации[53].

В согласовании с представленным ранее требованием осмотрительности в п. 62 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, который утвержден приказом Минфина России от 29.07.98 г. № 34н, определено следующее: материальные ценности (сырье, материалы, готовая продукция и товары), на которые цена в течение отчетного года уменьшилась или которые морально устарели, или частично истратили свое первоначальное качество, должны отражаться в бухгалтерском балансе на конец отчетного года по цене вероятной продажи, если она, меньше первоначальной стоимости покупки активов[54].

Для значительного увеличения верности и качества финансовой отчетности возможно предложить формировать резервы под уменьшение стоимости товарно-материальных ценностей, что даст возможность пользователям видеть те или другие активы не в оценке по фактическим затратам на их покупку, а в их действительной стоимости на отчетную дату.

Для осуществления этой цели, первоначально, должны быть доступны данные о неликвидных материалах, к которым нужно применять меры или реализовывать или отсрочить поставки. Поэтому необходимо предложить СПК «Большевик» ввести в документооборот документ «Акт о выявленных неликвидных товарно-материальных ценностях». Кроме этого, данный документ необходимо использовать для оформления уценки товарно-материальных ценностей при моральном износе, уменьшении покупательского спроса, выявлении признаков снижения качества по разнообразным причинам.

Производственные запасы принимаются к учету по фактической себестоимости, которая складывается из затрат на приобретение материальных ценностей, затрат по доведению материально- производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях.

При изготовлении производственных запасов силами самой организации их фактическая себестоимость определяется исходя из суммы затрат, связанных с их производством.

В СПК «Большевик» списание материальных ценностей со склада осуществляется в основном по средней себестоимости[55].

Рассмотрим порядок списания материальных ценностей на производство продукции по средней себестоимости (Табл. 3.4) и методу ФИФО (Табл. 3.1), и определим наиболее оптимальный вариант списания. Расчет произведем по списанию средства защиты растений, использованных на производство продукции. Остаток на начало сентября 2019 года составил 1560 кг по цене 18,5 рублей за единицу. Отпущено в производство 9876 кг, остаток на 1 октября 2019 года составил 1939 кг. В зависимости от метода будет изменяться и стоимость израсходованных минеральных удобрений.

Рассматривая табл. 3.1, где списание средств защиты растений осуществлялось по средней себестоимости, необходимо отметить, что цена за единицу материалов составила 18,67 рублей.

Таблица 3.1 - Расчет себестоимости средств защиты растений по средней себестоимости[56]

|

Дата |

Количество, кг |

Цена |

за единицу, руб. |

Сумма, руб. |

|

Остаток на 01.09.19 |

1560 |

18,50 |

28860 |

|

|

Поступило |

||||

|

13.09.19 |

10255 |

18,70 |

191768,5 |

|

|

Итого с остатком |

11815 |

18,67 |

220628,5 |

|

|

Отпущено в производство |

9876 |

18,67 |

184384,92 |

|

|

Остаток на 01.10.19 |

1939 |

18,67 |

36201,13 |

|

В таблице 3.1 рассмотрим порядок списания материалов по методу ФИФО. Списывая средства защиты растений по методу ФИФО, необходимо отметить, что цена за единицу отпущенных удобрений составила на 1560 кг – по цене 18,50 рубля, на 8316 кг - по цене 18,70 рублей за кг.

Таблица 3.2 - Расчет себестоимости средств защиты по методу ФИФО[57]

|

Дата |

Количество, кг |

Цена |

за единицу, руб. |

Сумма, руб. |

|

Остаток на 01.09.19 |

1560 |

18,50 |

28860 |

|

|

Поступило |

||||

|

13.09.19 |

10255 |

18,70 |

191768,5 |

|

|

Итого с остатком |

11815 |

220628,5 |

||

|

Отпущено в производство |

||||

|

10.09.19 |

1560 |

18,50 |

28860 |

|

|

24.09.19 |

8316 |

18,70 |

155509,2 |

|

|

Итого расход |

9876 |

- |

184369,2 |

|

|

Остаток на 01.10.19 |

1939 |

18,70 |

36259,3 |

|

В таблице 3.3 приведем сравнительную характеристику исследуемых методов.

Таблица 3.3 - Выборка сумм остатков по различным методам оценки производственных запасов[58]

|

Метод оценки |

Цена остатка, руб. |

Сумма остатка, руб. |

Сумма расхода, руб. |

|

По средней себестоимости |

18,67 |

36201,13 |

184384,92 |

|

По методу ФИФО |

18,70 |

36259,3 |

184369,2 |

Необходимо отметить, что при росте закупочной цены наиболее реалистичной будет прибыль, получаемая с учетом текущих цен, при использовании метода ФИФО. Поэтому, по нашему мнению, на предприятии, при списании материально-производственных запасов в настоящее время нужно использовать метод ФИФО, вместо средней себестоимости.

Эффективность материально-производственных запасов во многом определяется объемом и качеством учетной информации. Как правило, операции с производственными запасами находят свое отражение в бухгалтерском учете без указания детальной информации, ряд субсчетов на предприятиях не используется.

Таким образом, предлагаем к счету 10 «Материалы» открывать субсчета 2 и 3 порядка. В таблице 3.4 представим разработанные нами счета второго и третьего порядка к отдельным субсчетам счета 10 «Материалы».

Данная систематизация аналитических счетов к счету 10 «Материалы» позволит более точно контролировать расход удобрений, средств защиты растений, что может сказаться на уменьшении затрат на выращивание продукции растениеводства.

Таблица 3.4 - Фрагмент предлагаемой системы счетов второго и третьего порядка к счету 10 «Материалы»[59]

|

Субсчета |

Счета аналитического учета 1-го порядка |

Счета аналитического учета 2-го порядка |

|

11. Минеральные удобрения |

1. Азотные |

1. Аммиачная селитра 2. Сульфат аммония 3. Карбамид |

|

2.Калийные |

1. Хлористый калий 2. Сернокислый калий 3. Калийная соль |

|

|

3.Фосфорные |

1.Суперфосфат 2. Двойной суперфосфат |

|

|

4.Смешанные |

По видам |

|

|

12. Средства защиты растений |

1. Инсектициды 2. Родентициды 3. Фунгициды 4. Гербициды 5. Бактерициды |

По видам |

|

13. Семена и посадочный материал |

1. Собственные 2. Покупные |

По репродукциям, сортам |

Предлагаем выдачу работникам и сдачу ими предметов специальной одежды и специальной обуви записывать в разработанную нами личную карточку учета выдачи средств индивидуальной защиты под личную подпись работника.

В карточку вносится информация о том, когда, какие вещи отданы и в каком количестве, а также записываются индивидуальные данные работника, например размер одежды, обуви и головного убора. Если работником утрачены предметы специальной одежды и обуви, полученные бесплатно, то ему выдаются другие за их полную стоимость.

По решению руководства организации работникам взамен утерянных вещей могут быть выданы уже бывшие в эксплуатации и списанные специальная одежда и специальная обувь, находящиеся на складе и пригодные для носки.

Определение непригодности и решение вопроса о списании специальной одежды осуществляются постоянно действующей инвентаризационной комиссией, которая должна проводить:

а) непосредственный осмотр специальной одежды, предъявленной к списанию, и установление ее непригодности к дальнейшему использованию или возможности (невозможности) и целесообразности ее восстановления;

б) определение причин ее выхода из строя (моральный износ, нарушение нормальных условий эксплуатации, авария, пожар, стихийное бедствие);

в) выявление лиц, по вине которых специальная одежда преждевременно вышла из строя, внесение руководству организации предложений о привлечении этих лиц к ответственности, установленной законодательством;

г) определение возможности использования ветоши от списываемой одежды;

д) составление акта на списание объектов специальной оснастки и специальной одежды и представление акта на утверждение руководителю организации или уполномоченному им лицу.

Комиссия с обязательным участием представителя бухгалтерской службы производит оценку ценностей, полученных от разборки списанных объектов[60].

Реализация приведенных мероприятий по совершенствованию организации учета производственных запасов позволит оперативно, точно и достоверно отражать все изменения, а также будет способствовать поиску резервов роста производства продукции, снижению себестоимости, повышению эффективности производства сельскохозяйственной продукции.

Эффективность использования производственных запасов имеет большое значение, особенно на предприятиях, где сосредотачиваются большие потоки материальных ценностей. Осуществление деятельности в условиях рыночных отношений требует разработки и внедрения нововведений использования производственных запасов на складах предприятия.

Во-первых, чтобы оборачиваемость можно было устойчиво повышать, ее надо постоянно и корректно оценивать. Поэтому так важен корректный учет запасов фирмы.

Во-вторых, необходимо иметь четкий план и нормативы показателей, к которым компания будет стремиться в ближайшее время. При этом планы должны быть разработаны на основе объективных и максимально реальных прогнозов развития. Кроме того, соотношение «план-факт» нужно постоянно контролировать. Поэтому эффективное составление планов и прогнозных сценариев развития, а также контроль за их реализацией - залог успешного управления оборачиваемостью запасов компании[61].

В-третьих, следует обеспечить такую схему реализации, чтобы товар оставался на складе как можно меньше. К числу возможных мер в этом направлении можно отнести оптимизацию логистики, выбор оптимального размера партий поставляемых товаров и т. д.

В-четвертых, необходимо следить за правильностью построения бизнес-процессов внутри фирмы. Например, автоматизация какого-либо процесса может привести к увеличению показателей производства, т. е. в месяц будет производиться большее количество товара. Следовательно, большее количество товара можно продавать и т. д., что в итоге может положительно сказаться на оборачиваемости запасов.

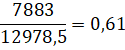

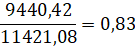

Далее в таблице 3.5 представим расчет эффективности предложенных мероприятий. При проведении подобных направлений улучшения, используя опыт других компаний, планируется сокращение среднегодовой стоимости ПЗ на 12%, то есть экономия составит 1557,42 тыс. руб. Полученная экономия является дополнительным доходом предприятия.

Таблица 3.5 - Показатели эффективности использования запасов[62]

|

Показатели |

2019 г. |

2020 г. |

Изменение |

||

|

1 |

2 |

3 |

4 |

||

|

Выручка от продажи товаров, тыс. руб. |

7883 |

9440,42 |

1557,42 |

||

|

Среднегодовая стоимость МПЗ, тыс. руб. |

12978,5 |

11421,08 |

- 1557,42 |

||

|

Коэффициент оборачиваемости |

0,61 |

0,83 |

0,22 |

||

|

Период оборота МПЗ, дни |

598 |

439 |

-158 |

||

Осуществим расчет эффективности предложенных мероприятий из таблицы 3.6:

Так как от реализации предложенных мер планируется сокращение среднегодовой стоимости МПЗ, получаем следующее:

12978,5 тыс. руб. * 12 % = 1557,42 тыс. руб.

Полученная экономия является дополнительным доходом предприятия:

7883 тыс. руб. + 1557,42 тыс. руб. = 9440,42 тыс. руб., то есть планируется повышение выручки предприятия.

Рассчитаем коэффициент оборачиваемости в 2016 году и после внедрения рекомендаций:

2019:

2020:

В результате реализуемых мер мы видим, происходит увеличение коэффициента оборачиваемости на 0,22, что позволило сократить период оборота на 158 дней. Планируется, что в последующем период оборота может еще сократиться.

Период оборота в 2019 году:

В 2020 году:

Таким образом, предложенные направления улучшения использования производственных запасов на предприятии СПК «Большевик» способствует созданию резервов для повышения эффективности использования, как запасов, так и оборотных средств в целом.

Заключение

Целью любой предпринимательской деятельности является получение возможно большей прибыли при минимальных затратах на производство. Сегодня в мире ограниченных ресурсов, фирмы вынуждены платить за факторы производства и это хорошо знают преуспевающие бизнесмены, когда ставят перед собой те или иные производственные и сбытовые задачи, так как каждый рубль лишних издержек сокращает прибыль фирмы на тот же самый рубль.

Производственные запасы используются для производства продукции и хозяйственных нужд. Сырье и материалы относятся к оборотным активам предприятия, имеют срок использования меньше 12 месяцев и их стоимость переносится на продукцию. В работе были рассмотрены основные типовые бухгалтерские проводки по учету материалов, в том числе как отразить в проводках поступление и списание материалов. Следовательно, развитие производства тесно связано с рациональным использованием материальных ресурсов и с непрерывным процессом совершенствования их использования.

Важную роль в совершенствовании использования материальных ресурсов фирмы играет экономический анализ данных ресурсов. Весомой частью активов предприятия являются ПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП.

Любое движение производственных запасов должно быть оформлено первичными документами и зафиксировано в учете бухгалтерскими проводками. Поступление материалов и использование их в производстве или в прочей хозяйственной деятельности позволяет уменьшить налогооблагаемую прибыль.

Таким образом, бухгалтерский учет производственных запасов является одним из важнейших участков бухгалтерской службы предприятия. От правильной организации учета зависит полнота и достоверность информации, формируемой на счетах бухгалтерского учета, что в последствии влияет на себестоимость продукции, финансовый результат организации, прибыль, подлежащую налогообложению и суммы НДС к уплате в бюджет.

Исследуемое предприятие СПК «Большевик» характеризуется отрицательными показателями деятельности. Так на протяжении исследуемого периода 2017-2019 гг. прослеживается отрицательная тенденция убыточности предприятия.

Оценка организации учета производственных запасов на СПК «Большевик» выявила следующие основные недостатки в учетной работе:

- выявлены случаи отсутствия приложений оправдательных документов к регистрам аналитического и синтетического учета;

- определены случаи применения регистров произвольной формы, не определенные приказом руководителя и не обеспечивающие внутренних пользователей нужным объемом сведений;

- определены факты не составления определенных учетных регистров, которые предусмотрены журнально-ордерной формой учета;

- выявлены факты нарушения порядка осуществления инвентаризации.

С целью учета ПЗ было предложено ввести в документооборот документ «Акт о выявленных неликвидных товарно-материальных ценностях».

Также нами был рассмотрен порядок списания материальных ценностей на производство продукции по средней себестоимости и методу ФИФО и определен наиболее оптимальный вариант списания. Так было выяснено, что при списании производственных запасов в настоящее время нужно использовать метод ФИФО, вместо средней себестоимости. Кроме этого, к счету 10 «Материалы» необходимо открывать субсчета 2 и 3 порядка.

Таким образом, предложенные мероприятия по совершенствованию учета ПЗ позволят точно и своевременно отражать все изменения, а также содействовать поиску резервов роста производства продукции, сокращению себестоимости, повышению эффективности производства.

С целью улучшения использования производственных запасов было предложено следующее:

- проводить корректный учет запасов предприятия, что позволит повышать оборачиваемость, а также постоянно ее оценивать;

- повысить оборачиваемость и сократить период оборота было предложено за счет эффективного планирования и составления прогнозов;

- оптимизация логистики, выбор оптимального размера партий поставляемых товаров;

- следить за правильностью построения бизнес-процессов внутри предприятия.

Представленные направления по улучшению использования ПЗ, учитывая опыт других предприятий, должны сократить стоимость ПЗ до 15 %, что позволит повысить оборачиваемость ПЗ, а также сократить период оборота на 158 дней. Если и дальше применять данные рекомендации, возможно еще сокращение периода оборота.

Библиография

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (последняя редакция).

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01: утв. приказом Минфина РФ от 09.06.2001 № 44н. (ред. от 16.05.2016) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_32619/569b43a13c040cfc64ff5806d5838fd8976c69e8/

- Положение по ведению бухгалтерского учета и отчетности РФ. Утверждено приказом Минфина РФ от 29.07.1998 г. №34н (в ред. от 29.03.2017 г.) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_20081/

- Методические указания по бухгалтерскому учету материально–производственных запасов (утверждены Приказом Минфина России от 28 декабря 2001 г. № 119н). (ред. от 24.10.2016) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_35543/

- Постановление Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», в части учета материалов.

- Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для СПО / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c.

- Бондина Н. Обеспечение материально-техническими ресурсами организаций / Наталья Бондина, Ольга Початкова // Международный сельскохозяйственный журнал, 2014. - N 2. - С. 26-27.

- Галкина, Е.В. Бухгалтерский финансовый учет: Учебник для ВУЗов / Е.В. Галкина. - М.: КноРус, 2015. - 288 c.

- Гусева Т. М. Бухгалтерский учет : учебно-практическое пособие - 4-е изд., перераб. и доп. - Москва : Проспект, 2015. - 576 с.

- Демина И.Д. Применение МСФО 2 «Запасы» в отечественной практике бухгалтерского учета. / И.Д. Демина // Международный бухгалтерский учет, 2014. № 10, с. 40-44.

- Дмитриева И. М. Бухгалтерский учет и аудит: учебное пособие для бакалавров. – М. : Юрайт, 2017. - 306 с.

- Зарова, Е.В. Бухгалтерский финансовый учет: учебно-метод. пособие / Е.В. Зарова. - М.: Финансы и статистика, 2016. - 224 c.

- Клячин, В.А. Бухгалтерский (финансовый) учет / В.А. Клячин, О.В. Грибанова. - М.: МГИУ, 2015. - 220 c.

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. / Н.П. Кондраков. - М.: Проспект, 2016. - 496 c.

- Кутер М. И. Теория бухгалтерского учета: Учебник для студ. вузов, обуч. по экон. спец.. – 3-е изд., перераб. и доп.. – М.: Финансы и статистика, 2018. – 591 с.

- Лисович, Г.М. Бухгалтерский финансовый учет в сельском хозяйстве: Учебник / Г.М. Лисович. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2017. - 318 c.

- Макарова, Л.Г. Бухгалтерский финансовый учет.: Учебник / Ю.А. Бабаев, А.М. Петров, Л.Г. Макарова; Под ред. Ю.А. Бабаев. - М.: Вузовский учебник, ИНФРА-М, 2018. - 576 c.

- Островская, О.Л. Бухгалтерский финансовый учет: Учебник и практикум для прикладного бакалавриата / О.Л. Островская, Л.Л. Покровская, М.А. Осипов. - Люберцы: Юрайт, 2016. - 394 c.

- Пасько, А.И. Бухгалтерский финансовый учет: Учебное пособие / А.И. Пасько. - М.: ФиС, 2016. - 368 c.

- Пошерстник Н. В. Бухгалтерский учет на современном предприятии: учеб. – практ. пособие: ТК Велби, Изд-во Проспект, 2017. – 532 с.

- Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2018. - 496 с.

- Сулейманова Е. В. Бухгалтерский финансовый учет: учебное пособие. – М. : Финансы и статистика : ИНФРА-М, 2015. - 192 с.

- Трунин, С.Н. Финансовый бухгалтерский учет: Учебное пособие / С.Н. Трунин. - М.: Финансы и статистика, 2017. - 544 c.

- Черненко, Н.Ю. Бухгалтерский финансовый учет: Учебное пособие / Н.Ю. Черненко, А.Ф. Черненко. - Рн/Д: Феникс, 2017. - 476 c.

- Неселовская Т.М. Бухгалтерский учет [Электронный ресурс]: Учебник / Т.М. Неселовская. - М.: ИНФРА-М, 2015. - 717 c.– Режим доступа: http: / http://znanium.com/

- Нечитало А. Бухгалтерский финансовый учет для бакалавров [Электронный ресурс]: учебник / под ред. А. Нечитало, Л. Фомина. – М.: Феникс, 2018. – 509 с.– Режим доступа: http://znanium.com/

- Полякова С. И. Бухгалтерский учет [Электронный ресурс]: учебное пособие / С. И. Полякова, Е. В. Старовойтова, О. В. Соловьева. – М.: ИНФРА-М, 2015. – 624 с.– Режим доступа: http://znanium.com/

- Потапова Е. А. Бухгалтерский учет [Электронный ресурс]: конспект лекций / Е. А. Потапова. - М.: Проспект, 2017. - 144 c.– Режим доступа: http://znanium.com/

- Рогуленко Т. М. Бухгалтерский учет [Электронный ресурс]: Учебник / Т. М. Рогуленко, В. П. Харьков. - М.: ФиС, ИНФРА-М, 2016. - 464 c.– Режим доступа: http://znanium.com/

- Сивков Е. В. Современный бухгалтерский учет [Электронный ресурс]. Основной курс от аудитора Евгения Сивкова / Е. В. Сивков. - М.: ИД "Евгений Сивков", 2017. - 320 c.– Режим доступа: http://znanium.com/

- Филина Ф. Н. Инвентаризация: бухгалтерский учет и налогообложение [Электронный ресурс]: Учебник / Ф. Н. Филина. - М.: ГроссМедиа Ферлаг, РОСБУХ, 2016. - 264 c.– Режим доступа: http://znanium.com/

- Чечевицына Л. Н. Экономика организации [Электронный ресурс]: Учебное пособие / Л. Н. Чечевицына, Е. В. Чечевицына.. - Рн/Д: Феникс, 2018. - 382 c.– Режим доступа: http://znanium.com/

- Шаркова А. В. Экономика организации [Электронный ресурс]: Практикум для бакалавров / А. В. Шаркова, Л. Г. Ахметшина. - М.: Дашков и К, 2016. - 120 c.– Режим доступа: http://znanium.com/

-

Гусева Т. М. Бухгалтерский учет: учебно-практическое пособие - 4-е изд., перераб. и доп. - Москва: Проспект, 2015. С. 41. ↑

-

Демина И. Д. Применение МСФО 2 «Запасы» в отечественной практике бухгалтерского учета. / И. Д. Демина // Международный бухгалтерский учет, 2014. № 10, с. 40. ↑

-

Дмитриева И. М. Бухгалтерский учет и аудит: учебное пособие для бакалавров. – М.: Юрайт, 2017. С. 86. ↑

-

Галкина, Е.В. Бухгалтерский финансовый учет: Учебник для ВУЗов / Е. В. Галкина. - М.: КноРус, 2015. С. 26. ↑

-

Бондина Н. Обеспечение материально-техническими ресурсами организаций / Наталья Бондина, Ольга Початкова // Международный сельскохозяйственный журнал, 2014. - N 2. - С. 26. ↑

-

Клячин, В.А. Бухгалтерский (финансовый) учет / В.А. Клячин, О. В. Грибанова. - М.: МГИУ, 2015. С, 17. ↑

-

Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. / Н. П. Кондраков. - М.: Проспект, 2016. С. 85. ↑

-

Макарова, Л.Г. Бухгалтерский финансовый учет.: Учебник / Ю. А. Бабаев, А. М. Петров, Л. Г. Макарова; Под ред. Ю.А. Бабаев. - М.: Вузовский учебник, ИНФРА-М, 2018.С. 84. ↑

-

Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для СПО / А.С. Алисенов. - Люберцы: Юрайт, 2016. С. 86. ↑

-

Сулейманова Е. В. Бухгалтерский финансовый учет: учебное пособие. – М.: Финансы и статистика: ИНФРА-М, 2015. С. 80. ↑

-

Пошерстник Н. В. Бухгалтерский учет на современном предприятии: учеб. – практ. пособие: ТК Велби, Изд-во Проспект, 2017. С. 51. ↑

-

Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01: утв. приказом Минфина РФ от 09.06.2001 № 44н. (ред. от 16.05.2016) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_32619/569b43a13c040cfc64ff5806d5838fd8976c69e8/ ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (последняя редакция). ↑

-

Методические указания по бухгалтерскому учету материально–производственных запасов (утверждены Приказом Минфина России от 28 декабря 2001 г. № 119н). (ред. от 24.10.2016) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_35543/ ↑

-

Постановление Госкомстата России от 30 октября 1997 г. N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», в части учета материалов. ↑

-

Методические указания по бухгалтерскому учету материально–производственных запасов (утверждены Приказом Минфина России от 28 декабря 2001 г. № 119н). (ред. от 24.10.2016) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_35543/ ↑

-

Черненко, Н.Ю. Бухгалтерский финансовый учет: Учебное пособие / Н. Ю. Черненко, А. Ф. Черненко. - Рн/Д: Феникс, 2017. С. 77. ↑

-

Пасько, А.И. Бухгалтерский финансовый учет: Учебное пособие / А. И. Пасько. - М.: ФиС, 2016. С. 102. ↑

-

Методические указания по бухгалтерскому учету материально–производственных запасов (утверждены Приказом Минфина России от 28 декабря 2001 г. № 119н). (ред. от 24.10.2016) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_35543/ ↑

-

Лисович, Г.М. Бухгалтерский финансовый учет в сельском хозяйстве: Учебник / Г.М. Лисович. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2017. С. 55. ↑

-

Методические указания по бухгалтерскому учету материально–производственных запасов (утверждены Приказом Минфина России от 28 декабря 2001 г. № 119н). (ред. от 24.10.2016) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_35543/ ↑

-

Неселовская Т.М. Бухгалтерский учет [Электронный ресурс]: Учебник / Т.М. Неселовская. - М.: ИНФРА-М, 2015. С. 40. Режим доступа: http: / http://znanium.com/ ↑

-

Нечитало А. Бухгалтерский финансовый учет для бакалавров [Электронный ресурс]: учебник / под ред. А. Нечитало, Л. Фомина. – М.: Феникс, 2018. С. 110.– Режим доступа: http://znanium.com/ ↑

-

Методические указания по бухгалтерскому учету материально–производственных запасов (утверждены Приказом Минфина России от 28 декабря 2001 г. № 119н). (ред. от 24.10.2016) // [Электронный ресурс] // http://www.consultant.ru/document/cons_doc_LAW_35543/ ↑

-

Полякова С. И. Бухгалтерский учет [Электронный ресурс]: учебное пособие / С. И. Полякова, Е. В. Старовойтова, О. В. Соловьева. – М.: ИНФРА-М, 2015. С. 63.– Режим доступа: http://znanium.com/ ↑

-

Сивков Е. В. Современный бухгалтерский учет [Электронный ресурс]. Основной курс от аудитора Евгения Сивкова / Е. В. Сивков. - М.: ИД "Евгений Сивков", 2017. С. 12.– Режим доступа: ttp://znanium.com/ ↑

-

Филина Ф. Н. Инвентаризация: бухгалтерский учет и налогообложение [Электронный ресурс]: Учебник / Ф. Н. Филина. - М.: ГроссМедиа Ферлаг, РОСБУХ, 2016. С. 89. – Режим доступа: http://znanium.com/ ↑

-

Чечевицына Л. Н. Экономика организации [Электронный ресурс]: Учебное пособие / Л. Н. Чечевицына, Е. В. Чечевицына.. - Рн/Д: Феникс, 2018. С. 41. – Режим доступа: http://znanium.com/ ↑

-

Шаркова А. В. Экономика организации [Электронный ресурс]: Практикум для бакалавров / А. В. Шаркова, Л. Г. Ахметшина. - М.: Дашков и К, 2016. С. 17. – Режим доступа: http://znanium.com/ ↑

-

Рогуленко Т. М. Бухгалтерский учет [Электронный ресурс]: Учебник / Т. М. Рогуленко, В. П. Харьков. - М.: ФиС, ИНФРА-М, 2016. С. 85.– Режим доступа: http://znanium.com/ ↑

-

Бондина Н. Обеспечение материально-техническими ресурсами организаций / Наталья Бондина, Ольга Початкова // Международный сельскохозяйственный журнал, 2014. - N 2. - С. 33. ↑

-

Черненко, Н.Ю. Бухгалтерский финансовый учет: Учебное пособие / Н. Ю. Черненко, А. Ф. Черненко. - Рн/Д: Феникс, 2017. С. 90. ↑

-

Кутер М. И. Теория бухгалтерского учета: Учебник для студ. вузов, обуч. по экон. спец. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2018. С. 26. ↑

-

Галкина, Е.В. Бухгалтерский финансовый учет: Учебник для ВУЗов / Е. В. Галкина. - М.: КноРус, 2015. С. 45. ↑

-

Зарова, Е.В. Бухгалтерский финансовый учет: учебно-метод. пособие / Е.В. Зарова. - М.: Финансы и статистика, 2016. С. 26. ↑

-

Рогуленко Т. М. Бухгалтерский учет [Электронный ресурс]: Учебник / Т. М. Рогуленко, В. П. Харьков. - М.: ФиС, ИНФРА-М, 2016. С. 84..– Режим доступа: http://znanium.com/ ↑

-

Демина И.Д. Применение МСФО 2 «Запасы» в отечественной практике бухгалтерского учета. / И.Д. Демина // Международный бухгалтерский учет, 2014. № 10, с. 44. ↑

-

Бондина Н. Обеспечение материально-техническими ресурсами организаций / Наталья Бондина, Ольга Початкова // Международный сельскохозяйственный журнал, 2014. - N 2. - С. 27. ↑

-

Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. / Н.П. Кондраков. - М.: Проспект, 2016.С. 52. ↑

-

Рогуленко Т. М. Бухгалтерский учет [Электронный ресурс]: Учебник / Т. М. Рогуленко, В. П. Харьков. - М.: ФиС, ИНФРА-М, 2016. С. 90.– Режим доступа: http://znanium.com/ ↑

-

Демина И.Д. Применение МСФО 2 «Запасы» в отечественной практике бухгалтерского учета. / И.Д. Демина // Международный бухгалтерский учет, 2014. № 10, с. 54. ↑

-

Составлено автором ↑

-

Филина Ф. Н. Инвентаризация: бухгалтерский учет и налогообложение [Электронный ресурс]: Учебник / Ф. Н. Филина. - М.: ГроссМедиа Ферлаг, РОСБУХ, 2016. С. 24. – Режим доступа: http://znanium.com/ ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Сивков Е. В. Современный бухгалтерский учет [Электронный ресурс]. Основной курс от аудитора Евгения Сивкова / Е. В. Сивков. - М.: ИД "Евгений Сивков", 2017. С. 70.– Режим доступа: http://znanium.com/ ↑

-

Трунин, С.Н. Финансовый бухгалтерский учет: Учебное пособие / С.Н. Трунин. - М.: Финансы и статистика, 2017.С. 46. ↑

-

Гусева Т. М. Бухгалтерский учет: учебно-практическое пособие - 4-е изд., перераб. и доп. - Москва: Проспект, 2015. С. 41. ↑

-

Составлено автором ↑

-