Учет производственных запасов (Теоретические аспекты учета производственных запасов и оценки эффективности их использования)

Содержание:

Введение

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности деятельности организации. Постоянство и непрерывность производства требуют, чтобы на складах организации постоянно находилось достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок обуславливает использование на предприятиях производственных запасов. Более того, в современных рыночных условиях возможно увеличение объема затрачиваемых производственных запасов в связи с расширением производства, непредвиденными расходами, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на материальные ресурсы.

Для точного и полного отражения в системе бухгалтерского учета хозяйственных фактов с производственными запасами необходимо руководствоваться законодательными актами Российской Федерации, постановлениями, положениями, методическими рекомендациями и другими нормативными документами. В системе учета материальных запасов организации довольно часто встречаются нарушения и отклонения от действующих нормативных положений и регламентов. Тем самым учетный процесс производственных запасов является принципиально важным для предприятия.

Все хозяйствующие субъекты должны соблюдать общепринятые стандарты в постановке и ведении бухгалтерского учета. Однако, в зависимости от специфики деятельности, на предприятиях существуют свои особенности бухгалтерского учета производственных запасов.

Учетные данные должны содержать информацию для принятия решений по изысканию резервов снижения себестоимости выпускаемой продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов и их сохранности.

Эффективное использование материальных ресурсов неразрывно связано с ускорением оборачиваемости оборотных средств в организации. Поэтому сейчас уделяется большое внимание недопущению образования излишков и ненужных запасов материалов. Необходим контроль за рациональным и экономным использованием материальных ценностей в производстве, борьба с бесхозяйственностью и расточительством, применение современных методов бухгалтерского учета материальных ресурсов.

В результате вышесказанного в условиях рыночной экономики актуальной становится тема анализа учета производственных запасов и оценки эффективности их использования в организации, которая заявлена в данной курсовой работе.

Цель настоящей курсовой работы состоит в анализе учетного процесса производственных запасов и оценке эффективности их использования на примере ООО «Дорос».

Для достижения цели исследования необходимо выполнить следующие задачи:

- раскрыть сущность, структуру и способы оценки производственных запасов предприятия;

- изучить отражение в бухгалтерском учете фактов хозяйственной деятельности, связанных с движением производственных запасов;

- проанализировать систему бухгалтерского учета производственных запасов ООО «Дорос»;

- оценить эффективность использования производственных запасов в ООО «Дорос»;

- разработать рекомендации по совершенствованию процесса учета материальных ресурсов и повышению эффективности их использования на исследуемом предприятии.

Объектом исследования данной работы служит ООО «Дорос», основными видами деятельности, которого являются строительство, содержание и ремонт автодорог; производство строительного бетона и железобетона, битумных смесей на основе природного асфальтобетона или битума, нефтяного битума и проч.

Предметом исследования является система бухгалтерского учета производственных запасов ООО «Дорос».

Информационной базой курсовой работы послужили материалы законодательного, нормативного и методического характера, учебная и научная литература российских ученых по теме исследуемой работы: И.В. Анциферова, И.Н. Богатая, А.В. Зонова, Е.С. Соколова, ресурсы сети Интернет.

Практическую базу исследования составляют данные текущего бухгалтерского учета и бухгалтерской отчетности ООО «Дорос» за 2012-2014 гг.

Выполнение курсовой работы осуществлялось с помощью логического и статистического методов исследования.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Первая глава курсовой работы посвящена теоретическим аспектам учета производственных запасов и оценке эффективности их использования.

Вторая глава исследования построена на оценке эффективности применения производственных запасов ООО «Дорос», а также на выявлении путей усовершенствования учета материальных ресурсов и повышении эффективности их использования в данной организации.

Глава 1. Теоретические аспекты учета производственных запасов и оценки эффективности их использования

1.1 Сущность, структура и оценка производственных запасов предприятия

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» (далее - ПБУ 5/01), утвержденного Приказом Минфина Российской Федерации (далее - РФ) от 9 июня 2001г. №44н, в системе нормативного регулирования бухгалтерского учета в РФ используется понятие материально-производственные запасы (далее - МПЗ) – это часть имущества, используемая в качестве сырья, материалов при производстве продукции (выполнении работ, оказании услуг), предназначенные для продажи либо используемые для управленческих нужд организации (рис. 1.1).

Рис. 1.1 – Состав материально-производственных запасов

Производственные запасы составляют значительную часть активов организации. Они используются в основном в качестве предметов труда и являются одним из важнейших элементов производственного цикла любого предприятия. По регламенту производственные запасы должны целиком потребляться в течение календарного года или одного производственного цикла (период времени с момента запуска сырья и материалов в производство до момента выхода готовой продукции, приемки ее службой технического контроля и сдачи на склад готовой продукции), пусть даже и превышающего двенадцатимесячный период.

Стоимость производственных запасов полностью переносится на стоимость (себестоимость) производственной продукции (выполняемых работ, оказываемых услуг). [17,112].

Производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

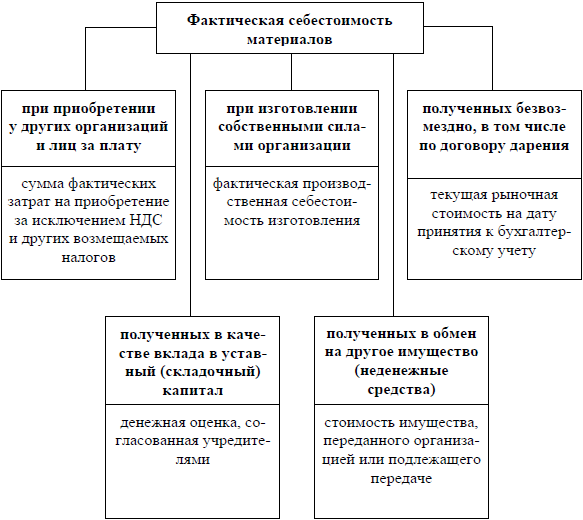

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина РФ от 28.12.2001 №119н, раскрывают понятие «фактическая себестоимость» применительно к разным способам поступления материалов в организацию (рис. 1.2).

Рис. 1.2 – Виды фактической себестоимости материалов [8;151]

Учет производственных запасов по фактической себестоимости целесообразно использовать организациям с небольшой номенклатурой используемых материалов, небольшим количеством поставок материалов и единовременным поступлением данных в бухгалтерию для формирования фактической себестоимости материалов.

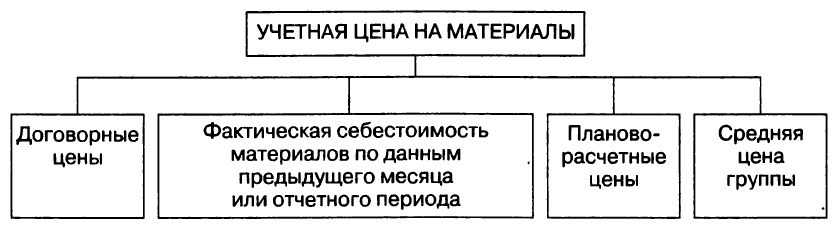

Согласно Методическим указаниям по бухгалтерскому учету МПЗ, также допускается учет материалов по учетным ценам. Этот способ целесообразно использовать тем организациям, у которых значительная номенклатура используемых материалов и документы, необходимые для формирования фактической себестоимости производственных запасов, могут поступать с разрывом во времени [14;193].

Виды учетных цен на материалы представлены на рис. 1.3.

Рис. 1.3 – Виды учетных цен на материалы [12;148].

Любой из перечисленных вариантов оценки учета производственных запасов устанавливается организацией самостоятельно и отражается в учетной политике.

Оценка отпуска материальных ресурсов на производство или в иных случаях выбытия осуществляется в соответствии с ПБУ 5/01.

При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по способу ФИФО (по себестоимости первых по времени приобретения материалов) [5].

Рассмотрим оценку материалов при их отпуске в производство и ином выбытии (рис. 1.4).

Рис. 1.4 – Оценка материалов при отпуске в производство и ином их выбытии [12;157]

В зависимости от способа оценки, фактическая себестоимость израсходованных за месяц материалов и остатка материалов на конец месяца является различной. Это обстоятельство напрямую влияет на величину себестоимости продукции и прибыли от ее реализации [16;274].

Применение какого-либо из перечисленных способов оценки отпущенных по группе (виду) материалов должно производиться в течение отчетного года и отражаться в учетной политике организации.

1.2 Отражение в учете фактов хозяйственной жизни, связанных с движением производственных запасов

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.2000 № 94н, учет материалов ведут с применением счета 10 «Материалы».

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении материальных ресурсов, принадлежащих организации. Счет активный, сальдовый, инвентарный.

По дебету счета 10 отражается принятие к учету поступивших в организацию материалов, по его кредиту отражается выбытие материалов в связи с отпуском материалов на производственные нужды, для управленческих нужд организации, продажей и другими случаями списания.

Сальдо по счету 10 – всегда дебетовое, показывает величину материалов на складе организации.

К счету 10 «Материалы» могут быть открыты следующие субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

Для ведения учета материалов, не принадлежащих организации на праве собственности, хозяйственного ведения или оперативного управления, в плане счетов по бухгалтерскому учету предусмотрены забалансовые счета:

- 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- 003 «Материалы, принятые в переработку».

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено:

- с использованием только счета 10 «Материалы» и формированием на нём фактической себестоимости приобретенных материалов;

- с использованием помимо счета 10 «Материалы» счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В случае, если организацией используется счет 10 «Материалы», все затраты, связанные с приобретением (заготовлением) материальных ценностей, учитывающихся организацией по фактической себестоимости, как было сказано ранее, отражаются непосредственно на счёте 10 «Материалы».

Бухгалтерские записи по счету 10 «Материалы» представлены в таблице 1.1.

Таблица 1.1 – Бухгалтерские записи по счету 10 «Материалы» [14;204]

В случае использования организацией помимо счета 10 «Материалы» счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» учет материальных ценностей осуществляют по учетным ценам.

При этом варианте учет материалов на счете 10 «Материалы» ведется по учетным ценам. Формирование фактической себестоимости поступивших материалов осуществляется по дебету счета 15 «Заготовление и приобретение материальных ценностей», по кредиту счета формируется запись по оприходованию материалов на склад по учетным ценам. Запись по дебету счета 15 делается при поступлении в организацию расчетных документов от поставщика независимо от момента поступления самих материалов [8;167].

Разница (отклонение) между фактической себестоимостью приобретенных материалов и их учетной ценой в конце отчетного месяца списываются со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Отклонение отражается в бухгалтерском учете следующими проводками:

Д 15 – К 16 – списано превышение учетной цены производственных запасов над их фактической себестоимостью (экономия);

Д 16 – К 15 – списано превышение фактической себестоимости производственных запасов над их учетной ценой (перерасход).

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разницах в стоимости приобретенных производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления) и учетных ценах, а также о данных, характеризующих суммовые разницы.

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных производственных запасов, исчисленной в фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов [4].

Бухгалтерские записи по счетам 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» представлены в таблице 1.2.

Таблица 1.2 – Бухгалтерские записи по счетам 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» [14;205]

В связи с приобретением материалов у организации могут возникать дополнительные затраты, непосредственно связанные с процессом заготовления и доставки материалов в организацию – транспортно-заготовительные расходы (далее - ТЗР).

ТЗР входят в фактическую себестоимость материалов.

В перечень расходов, включаемых в ТЗР, входят:

- расходы по погрузке материалов в транспортные средства и их транспортировке;

- расходы по содержанию заготовительно-складского аппарата организации;

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок;

- наценки (надбавки), комиссионные вознаграждения посредническим организациям;

- плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету;

- расходы на командировки по непосредственному заготовлению материалов;

- стоимость потерь по поставленным материалам в пути (недостача, порча), в пределах норм естественной убыли;

- другие расходы, связанные с приобретением материалов [6].

ТЗР организации принимаются к учету путем:

- Непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный (складочный) капитал, внесенный в форме материально-производственных запасов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.), то есть учитывать эти расходы на том же субсчете счета 10, что и сами материалы.

Этот способ целесообразно использовать в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов. При этом способе ТЗР списываются на счета по учету затрат вместе со стоимостью материалов, переданных в производство.

- Отнесения ТЗР на отдельный субсчет к счету 10 «Материалы» (например, субсчет 10/12 «Транспортно заготовительные расходы»).

- Отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материалов», согласно расчетным документам поставщика. Этот способ могут применять организации, которые приходуют материалы по учетным ценам.

В третьем случае сумма ТЗР и разница между стоимостью материала по договорной цене и его учетной цене входят в состав отклонения стоимости материальных ценностей (разницы между фактической себестоимостью приобретаемых материалов и их учетной ценой).

Сумма отклонений по окончании месяца (отчетного периода) в полном объеме списывается на счет 16 «Отклонения в стоимости материальных ценностей». Суммы отклонений, накопленные в дебете счета 16 «Отклонение в стоимости материальных ценностей» списываются в установленном порядке в дебет производственных счетов (20, 23, 25, 26, 29) [23;201].

Любой из перечисленных вариантов учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике.

Ежемесячно ТЗР подлежит списанию следующим образом. Бухгалтеру необходимо определить:

- средний процент ТЗР, подлежащих списанию;

- сумму ТЗР, которая должна быть списана.

Средний процент ТЗР, подлежащих списанию рассчитывается по следующей формуле:

(1.1)

(1.1)

Сумма ТЗР, которая должна быть списана, определяется по формуле:

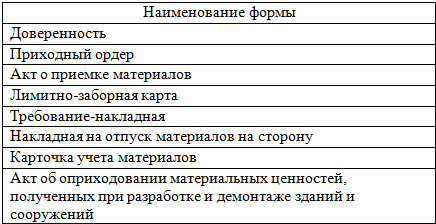

В соответствии с требованиями нормативных документов по бухгалтерскому учету, все операции по движению (поступление, перемещение, расходование) производственных запасов должны оформляться первичными документами по учету материалов [22;56].

Формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению [1].

Исходя из специфики своей деятельности, организации могут применять самостоятельно разработанные формы первичных учетных документов по движению материалов при условии соблюдения общих требований к первичным учетным документам [22;56-57].

Наименования форм первичных учетных документов представлены в таблице 1.3.

Таблица 1.3 – Наименования форм первичной учетной документации по учету материалов [7]

Поступление материалов на склад оформляют приходным ордером или актом о приемке материалов.

Приходный ордер составляется материально-ответственным лицом на основании товарно-сопроводительных документов поставщика (счет-фактура, товарно-транспортная накладная и другие).

Акт о приемке материалов составляется при принятии к учету материалов, поступивших без товарно-сопроводительных документов поставщика. При наличии расхождений в количестве (ассортименте, качестве) фактического поступления материалов с сопровождающими документами, комиссией также оформляется акт о приемке материалов, который служит основанием для предъявления претензий и исков к поставщику и (или) транспортной организации. В случае составления акта о приемке материалов приходный ордер не оформляется [8;155].

Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта, требование-накладная, накладная на отпуск материалов на сторону.

Лимитно-заборными картами оформляют расход материалов, отпускаемых в производство и на другие нужды ежедневно. Один экземпляр лимитно-заборной карты передается подразделению организации – получателю материалов, другой – складу. Отпуск материалов со складов производят в пределах установленного лимита. Лимиты устанавливаются отделом снабжения или другими подразделениями на основе норма расхода материалов [13;271].

Если материалы со склада отпускаются не часто, то их отпуск оформляют требованиями-накладными на отпуск материалов, которые выписываются цехом-получателем в двух экземплярах: первый, с распиской кладовщика, остается в цехе, второй, с распиской получателя – у кладовщика.

Отпуск материалов сторонним организациям или структурным подразделениям организации оформляют накладными на отпуск материалов на сторону, которые выписывает отдел снабжения в двух экземплярах на основании нарядов, договоров и других документов. Один экземпляр остается на складе, другой передается получателю.

При перевозке материалов автотранспортом вместо накладной применяют товарно-транспортную накладную [14;198-199].

Сохранность и правильное оформление операций по движению производственных запасов подтверждаются результатами инвентаризации, которая должна проводиться организацией не реже одного раза в год (перед составлением годовой бухгалтерской отчетности, кроме запасов, инвентаризация которых проводилась не ранее 1 октября отчетного года).

Кроме того, проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров и материалов проводится в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации [2].

Инвентаризация производственных запасов осуществляется инвентаризационными комиссиями при обязательном участии материально-ответственных лиц. Перед началом инвентаризации материально-ответственные лица должны письменно подтвердить отсутствие неоприходованных или несписанных ресурсов на складах. На день инвентаризации должны быть выведены остатки запасов в карточках складского учета.

При проведении инвентаризации заполняются инвентаризационные описи, которые подписываются руководителем и членами комиссии, а материально-ответственные лица дают на них расписку о полном и правильном составлении описей, об отсутствии претензий к членам комиссии и о своей материальной ответственности.

Данные инвентаризационных описей и данные бухгалтерского учета используются для составления сличительных ведомостей и выявления излишков и недостач материальных ценностей.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в готовой бухгалтерской (финансовой) отчетности.

Излишки материалов приходуются по рыночной стоимости на дату проведения инвентаризации следующей бухгалтерской записью:

Дебет 10 «Материалы» Кредит 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

Недостачи материальных ценностей списываются на счет 94 «Недостачи и потери от порчи ценностей» по фактической себестоимости, а по частично испорченным материалам – в сумме определившихся потерь [9;285].

На сумму недостач и порчи ценностей составляются бухгалтерские записи, которые представлены в таблице 1.4.

Таблица 1.4 – Бухгалтерские записи по счету 94 «Недостачи и потери от порчи ценностей» [14;229]

В результате инвентаризации уточняются фактическое наличие и стоимость материальных запасов, что является важным для составления бухгалтерской отчетности.

Таким образом, бухгалтерский учет производственных запасов должен полностью и достоверно отражать движение производственных запасов и соответствовать требованиям действующего законодательства РФ.

Глава 2. Учет и анализ наличия и движения производственных запасов ООО «Дорос»

2.1 Организационно-экономическая характеристика ООО «Дорос»

Общество с ограниченной ответственностью «Дорос» образовано путем выделения из АО «Пермнефть» на базе структурного подразделения Управления автомобильных дорог с дальнейшей реорганизацией из ОАО «Дорос» и является его полным правопреемником.

Место нахождения Общества – Российская Федерация, Пермский край, г. Чернушка.

Уставный капитал Общества составляет 5 160 200 рублей.

Бухгалтерский учет Общества осуществляется с применением программного продукта 1С УПП 8.3.

Основными видами деятельности ООО «Дорос» являются:

- строительство, содержание и ремонт автодорог;

- производство строительного бетона и железобетона, битумных смесей на основе природного асфальтобетона или битума, нефтяного битума;

- автотранспортные услуги;

- услуги строительной лаборатории: (все виды испытаний по качеству грунтов, песка, щебня, строительных материалов и конструкций).

Общество в 2014 году осуществляло свою деятельность на территории одного субъекта РФ: Пермский край. В 2015 году в связи со снижением объема работ в Пермском крае Общество также осуществляло свою деятельность на территории Республики Коми, где был открыт Ухтинский дорожный участок.

Основным потребителем услуг является ООО «Лукойл-Пермь», продолжается сотрудничество с КГБУ «Управление автомобильных дорог Пермского края» с момента организации Общества, также осуществляется сотрудничество с прочими предприятиями [24].

2.2 Анализ системы бухгалтерского учета производственных запасов ООО «Дорос»

Учет МПЗ в Обществе осуществляется на основании ПБУ 5/01, «Методических указаний по бухгалтерскому учету материально-производственных запасов».

Согласно Учетной политике ООО «Дорос» для целей бухгалтерского учета хозяйственные факты по заготовлению и приобретению материальных ценностей отражаются в бухгалтерском учете без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», то есть учет материалов ведут с применением счета 10 «Материалы».

В рабочем плане счетов Общества для целей бухгалтерского учета к счету 10 «Материалы» открыты следующие субсчета:

- 10.01 «Сырье и материалы»;

- 10.02 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10.03 «Топливо»;

- 10.04 «Тара и тарные материалы»;

- 10.05 «Запасные части»;

- 10.06 «Прочие материалы»;

- 10.07 «Материалы, переданные в переработку на сторону»;

- 10.08 «Строительные материалы»;

- 10.09 «Инвентарь и хозяйственные принадлежности»;

- 10.10 «Специальная оснастка и специальная одежда на складе»;

- 10.11 «Специальная оснастка и специальная одежда в эксплуатации».

МПЗ, не принадлежащие Обществу, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, учитываются на забалансовых счетах в оценке, предусмотренной договором.

В рабочем плане счетов Общества предусмотрены следующие забалансовые счета:

- 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- 003 «Материалы, принятые в переработку»;

- 015 «Материалы, переданные в эксплуатацию».

В процессе производства Общества материалы подразделяются на:

- сырье и материалы;

- покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

- топливо;

- тару и тарные материалы;

- запасные части;

- прочие материалы;

- материалы, переданные в обработку на сторону;

- строительные материалы;

- инвентарь и хозяйственные принадлежности;

- специальную оснастку и специальную одежду на складе;

- специальную оснастку и специальную одежду в эксплуатации.

В соответствии с учетной политикой Общества, в зависимости от характера производственных запасов, порядка их приобретения и использования, единицей бухгалтерского учета производственных запасов может быть номенклатурный номер, партия, однородная группа и др.

Производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости в соответствии с требованиями ПБУ 5/01.

Фактической себестоимостью производственных запасов, приобретенных за плату, признается сумма фактических затрат Общества на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов, кроме, случаев, предусмотренных законодательством РФ.

Исходя из требования рациональности, расходы, связанные с последующим внутренним перемещением и хранением производственных запасов после их принятия к учету, а так же с содержанием заготовительно-складского подразделения, не включаются в фактическую стоимость производственных запасов как расходы, непосредственно не связанные с приобретением. Указанные расходы отражаются в составе общепроизводственных расходов Общества.

В случае, если на поступившие производственные запасы в Общество, отсутствуют первичные учетные документы, такая поставка при наличии договора между поставщиком и Обществом, в соответствии с которым были получены производственные запасы, признается неотфактурованной. В таком случае Обществом составляется акт о приемке производственных запасов. Производственные запасы приходуются по рыночной цене, то есть по цене, указанной в договоре, либо по которой обычно покупается аналогичное имущество (п. 6.1. ПБУ 10/99 «Расходы организации») [3].

При поступлении первичных учетных документов от поставщика до окончания отчетного года и утверждения бухгалтерской отчетности стоимость производственных запасов корректируется, исходя из данных, приведенных в поступивших документах.

Списание материалов производится по методу средней себестоимости в средневзвешенной оценке, за исключением производственных запасов стоимостью не более 40 000 рублей, учитываемых на балансовом счете 10.09, по которой применяется метод списания по себестоимости единицы запаса, и специальной одежды, стоимость которой погашается линейным способом.

Учет производственных запасов Общества осуществляется по местам хранения.

Оприходование материальных запасов проводится на основании первичных учетных документов поставщиков с оформлением приходных ордеров.

Передача производственных запасов в производство оформляется требованиями-накладными.

В бухгалтерию отчетная информация о движении производственных запасов поступает вместе с первичными учетными документами:

- приходными ордерами;

- требованиями-накладными;

- актами на списание.

Внутреннее перемещение материалов между местами хранения подтверждается накладными.

Рассмотрим отражение учета приобретения и расходования материалов Обществом на конкретных примерах:

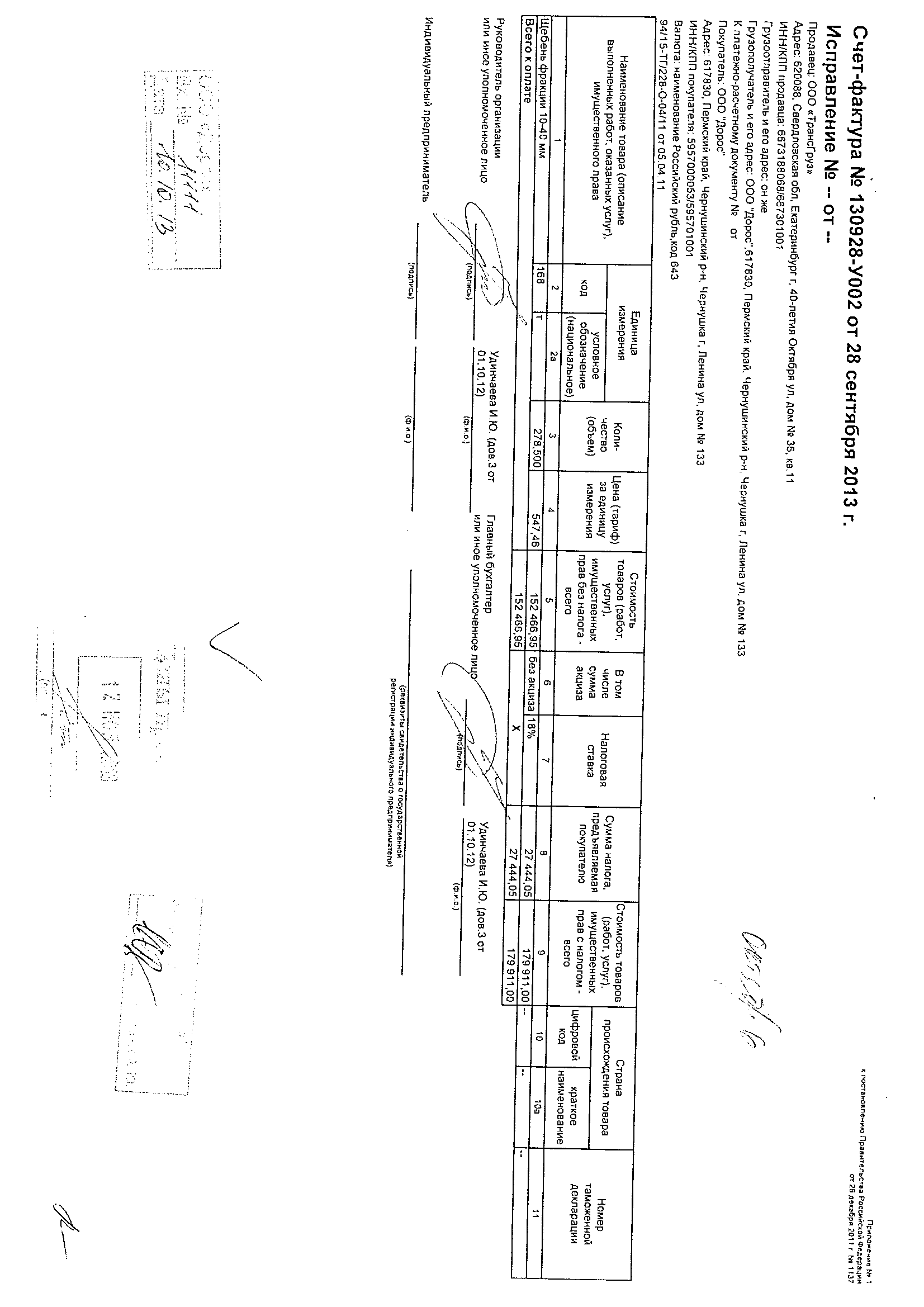

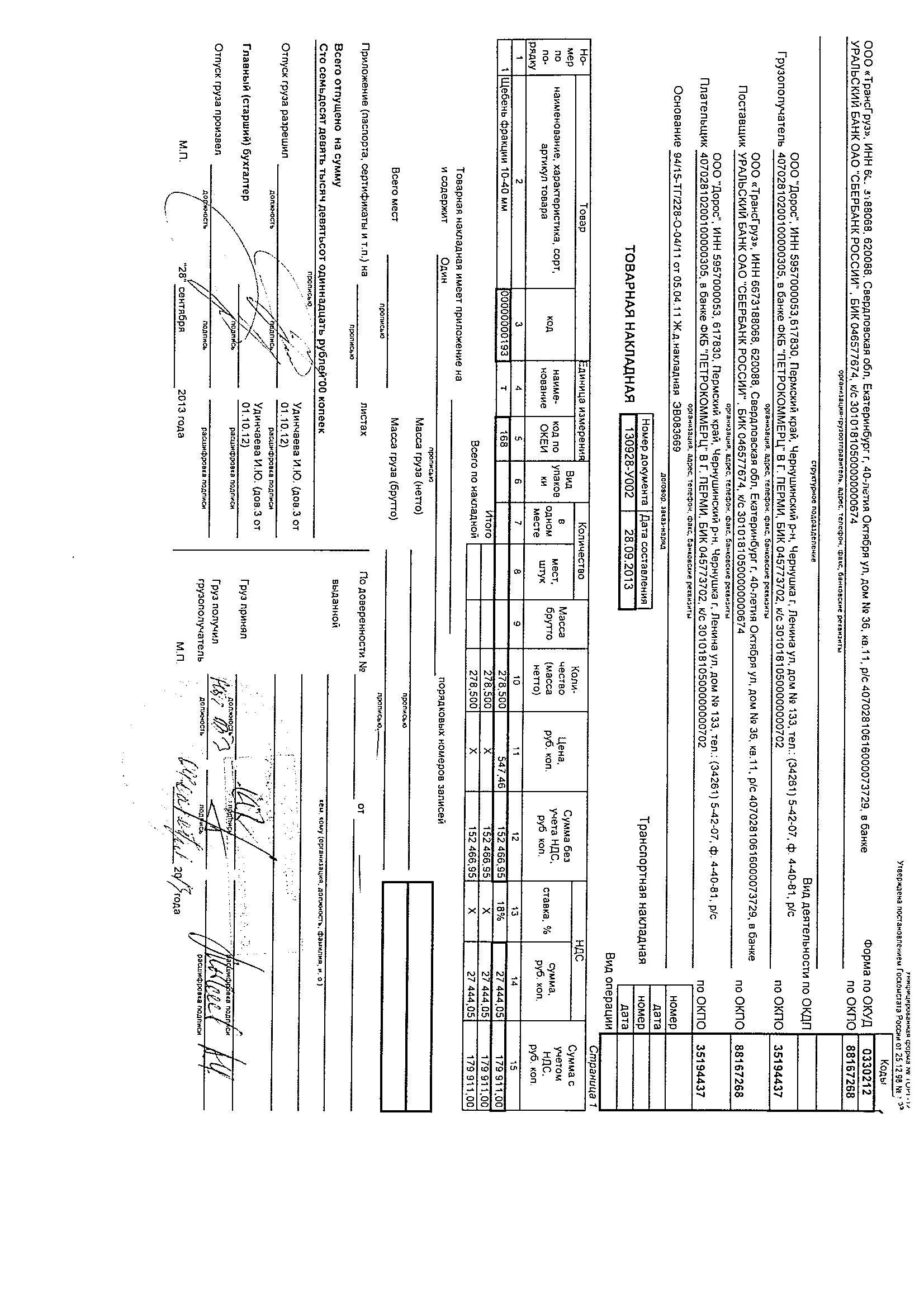

По выставленному счету-фактуре № 130928-У002 от 28 сентября 2013 года и товарной накладной № 130928-У002 от 28.09.2013 г. ООО «Дорос» был приобретен щебень фракции 10-40 мм стоимостью 179 911,00 рублей, в том числе НДС 27 444,05 рублей.

Составлены следующие бухгалтерские записи:

Дт 10.01 Кт 60.01 – 152 466,95

Дт 19.03 Кт 60.01 – 27 444,05 (Приложения 1,2).

По приходному ордеру № 5523 от 04.10.2013 г. приобретенный щебень фракции 10-40 мм стоимостью 179 911,00 рублей с учетом НДС был оприходован на Чернушинский асфальтобетонный завод (Приложение 3).

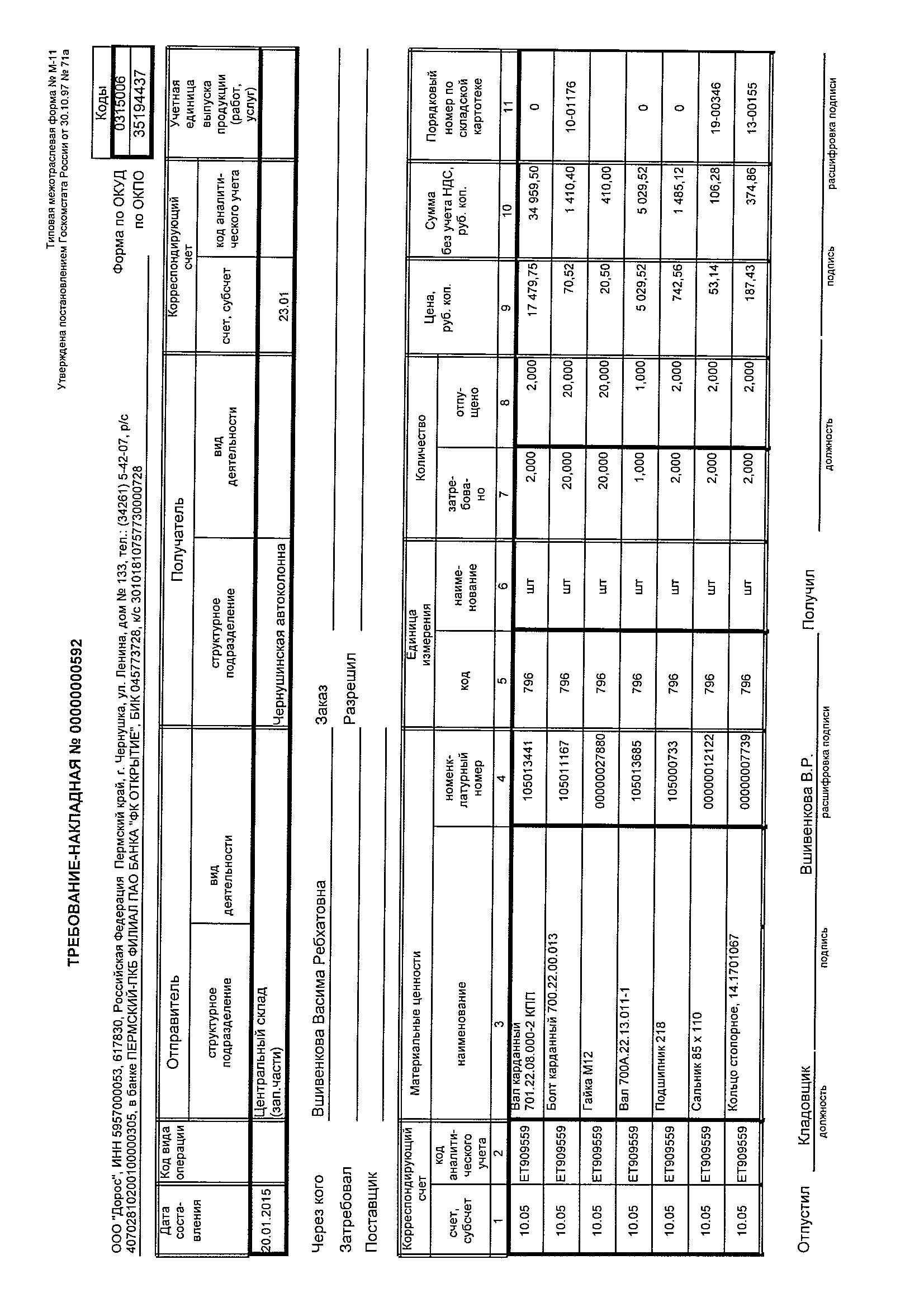

По требованию-накладной № 00000000592 от 20.01.2015 с Центрального склада (зап.части) ООО «Дорос» были затребованы на производственные нужды подразделения Чернушинская автоколонна материальные ценности на общую сумму 43 775,68 рублей (Приложение 4).

По акту № 00000000592 от 20.01.2015 на списание израсходованных материалов на производственные нужды, с подотчета кладовщика Центрального склада (зап.части) ООО «Дорос» были израсходованы на производственные нужды подразделения Чернушинская автоколонна материальные ценности на общую сумму 43 775,68 рублей.

Составлены следующие бухгалтерские записи:

- Дт 23.01 Кт 10.05 – 34 959,50

- Дт 23.01 Кт 10.05 – 1 410,40

- Дт 23.01 Кт 10.05 – 410,00

- Дт 23.01 Кт 10.05 – 5 029,52

- Дт 23.01 Кт 10.05 – 1 485,12

- Дт 23.01 Кт 10.05 – 106,28

- Дт 23.01 Кт 10.05 – 374,86 (Приложение 6).

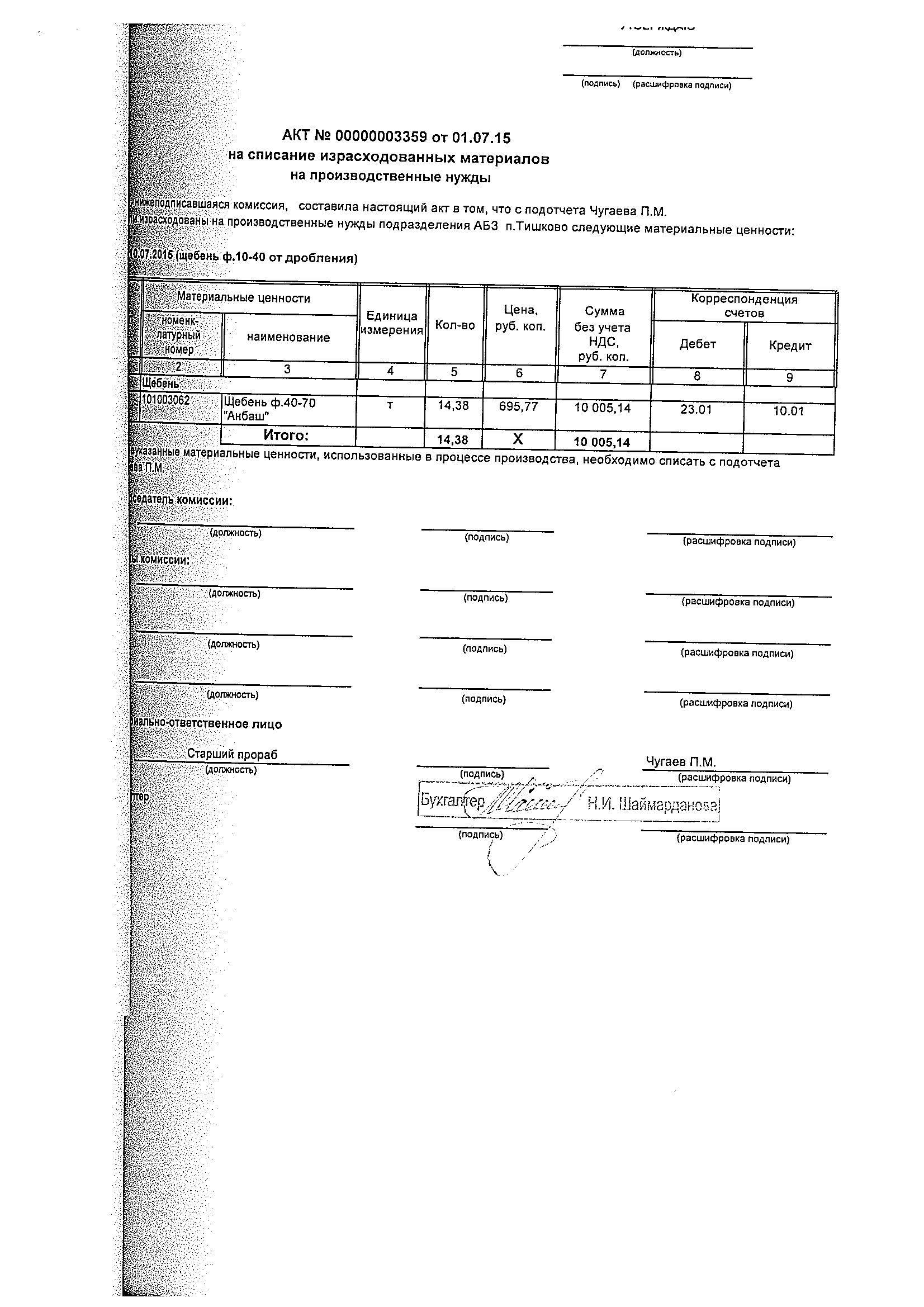

По акту № 00000003359 от 01.07.15 на списание израсходованных материалов на производственные нужды, с подотчета старшего прораба Чугаева П.М. был израсходован на производственные нужды подразделения АБЗ (асфальтобетонного завода) п.Тишково щебень фракции 40-70 «Анбаш» в количестве 14,38 тонн на сумму 10 005,14 рублей без учета НДС.

Составлена бухгалтерская запись:

Дт 23.01 Кт 10.01 – 10 005,14 (Приложение 5).

По акту № 3359 на списание материалов в переработку комиссия в составе: председателя и членов комиссии установила, что с 01-10 июля 2015 г. на АБЗ п.Тишково был отпущен в переработку щебень фракции 40-70 «Анбаш» в количестве 14,38 тонн и получен из переработки щебень фракции 10-40 мм в количестве 14,38 тонн (Приложение 7).

Общество создает резерв под снижение стоимости материально-производственных запасов.

Резерв создаётся по состоянию на конец отчетного года на основании данных проведенной инвентаризации о величине и состоянии запасов материальных ценностей. Расчет резерва производится отдельно по каждому наименованию запасов, при наличии запасов, которые:

- морально устарели;

- полностью или частично потеряли свое первоначальное качество;

- текущая рыночная стоимость которых снизилась в сравнении с фактической себестоимостью по состоянию на конец отчетного периода более чем на 20%.

Для создания резерва используются данные инвентаризации МПЗ, при проведении которой составляются перечни запасов, подлежащих к уценке. Перед началом начисления резерва списки уточняются, на предмет использования данных запасов в производстве. Текущая рыночная стоимость подлежащих уценке ТМЦ подтверждается справкой, подготовленной отделом материально-технического снабжения путем мониторинга цен по состоянию на 31 декабря текущего года.

Начисление резерва оформляется расчетом и отражается в бухгалтерском учете соответствующей записью:

Дт 91 Кт 14.

В следующем отчетном периоде по мере списания материальных ценностей, по которым образован резерв, зарезервированная сумма восстанавливается. В этом случае делается бухгалтерская запись:

Дт 14 Кт 91.

Аналогичная запись делается при повышении рыночной стоимости материальных ценностей, по которым были ранее созданы резервы.

С помощью инвентаризации материальных запасов в Обществе также уточняются их фактическое наличие и стоимость.

Инвентаризация товарно-материальных ценностей (кроме ТМЦ на складах), незавершенного производства, расходов будущих периодов Общества производится один раз в год, не ранее 1 октября отчетного года.

Изучив бухгалтерский учет производственных запасов в ООО «Дорос», можно сделать вывод о том, что учетный процесс осуществляется в соответствии с учетной политикой, законодательными и нормативными актами по учету материалов. Документация представляется в соответствии с установленным графиком документооборота без опозданий. Учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов.

2.3 Рекомендации по совершенствованию процесса учета материальных ресурсов и повышению эффективности их использования ООО «Дорос»

Изучив бухгалтерский учет производственных запасов в ООО «Дорос», можно сделать вывод о том, что учетный процесс ведется в соответствии с основными положениями, законодательными и нормативными актами по учету материалов. Документация представляется в соответствии с установленным графиком документооборота без опозданий. Учет ведется на счете 10 «Материалы» в разрезе субсчетов.

Бухгалтерский учет Общества автоматизирован, что позволяет ускорить и упростить учетный процесс, снизить его трудоемкость и усилить контроль над сохранностью и рациональным использованием производственных запасов в ООО «Дорос».

Исходя из специфики своей деятельности, Обществом используются как унифицированные формы первичных документов по учету материалов, так и самостоятельно разработанные формы первичных учетных документов по движению материалов при условиях соблюдения общих требований к первичным учетным документам.

Наряду с положительными сторонами учетного процесса производственных запасов в ООО «Дорос» существуют и недостатки в оформлении некоторых документов по движению производственных запасов, а именно заполняются не все реквизиты, предусмотренные документом.

На конкретном примере было выявлено, что дорожными рабочими при оформлении товарно-транспортных накладных были не заполнены такие реквизиты как:

- «Грузоотправитель»;

- «Грузополучатель»;

- «Масса груза (нетто) (прописью)».

На основании сделанных выводов для бухгалтерии ООО «Дорос» можно сформулировать следующие предложения по учету производственных запасов:

- вести особый контроль над качеством заполнения документов;

- своевременно доводить замечания о некорректном заполнении сопроводительных документов при перевозке грузов автомобильным транспортом до дорожных рабочих;

- проводить разъяснительные мероприятия с дорожными рабочими по выявленным нарушениям в оформлении товарно-транспортных накладных.

Осуществление данных предложений позволит Обществу повысить достоверность документов по учету производственных запасов.

Проведенный анализ эффективности использования производственных запасов за анализируемый период показал сокращение выпуска продукции на каждый рубль материальных затрат из-за снижения сметной стоимости выполняемых работ и удорожания стоимости приобретаемых материалов.

При значительном увеличении уровня материалоемкости можно отметить явное предложение для её сокращения - решить вопрос об изменении цен и тарифов на производственные запасы.

Учитывая сезонность деятельности организации, рекомендуется осуществлять закупку материалов в те периоды, когда спрос на них и соответственно цены находятся на более низком уровне, чем в весенне-летний период. В связи с этим можно предложить - закупать инертные материалы в зимний период времени, когда цены на них минимальны и востребованность железнодорожных перевозок низкая.

Для сохранности инертных материалов мелкой фракции осуществлять строительство закрытых ангаров, а также использовать совершенные погрузочно-разгрузочные средства.

Повышение материалоемкости может быть вызвано нарушением технологии, несовершенством организации производства и материально-технического обеспечения, низким качеством сырья и материалов. Поэтому Обществу также можно порекомендовать просмотреть и эти вопросы.

Внедрение вышеперечисленных предложений позволит улучшить эффективность использования производственных запасов в производственной деятельности Общества.

Заключение

Производственные запасы обеспечивают постоянство и непрерывность процесса производства. Пополнение производственных запасов производится как в порядке поступления от сторонних организаций, так и за счет продукции собственного производства. Правильная оценка производственных запасов, своевременный учет их поступления и выбытия позволит осуществить контроль не только за наличием и использованием производственных запасов, но и учесть их влияние на формирование себестоимости выполняемых работ.

Для точного и достоверного учета хозяйственных фактов, связанных с движением производственных запасов, организации необходимо руководствоваться законодательными актами, постановлениями, положениями, методическими рекомендациями и другими нормативными актами Российской Федерации.

В соответствии с ПБУ 5/01 в системе нормативного регулирования бухгалтерского учета в РФ используется понятие МПЗ – это часть имущества, используемая в качестве сырья, материалов при производстве продукции (выполнении работ, оказании услуг), предназначенные для продажи либо используемые для управленческих нужд организации.

Производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено:

- с использованием только счета 10 «Материалы» в разрезе субсчетов и формированием на нём фактической себестоимости приобретенных материалов;

- с использованием помимо счета 10 «Материалы» счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В соответствии с требованиями нормативных документов по бухгалтерскому учету, все хозяйственные факты по движению производственных запасов должны оформляться первичными документами по учету материалов [22;56].

Изучив бухгалтерский учет производственных запасов в ООО «Дорос», можно сделать вывод о том, что учетный процесс осуществляется в соответствии с учетной политикой, законодательными и нормативными актами по учету материалов. Документация представляется в соответствии с установленным графиком документооборота без опозданий. Учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов, а также с использованием забалансовых счетов. По состоянию на конец отчетного года на основании данных проведенной инвентаризации о величине и состоянии запасов материальных ценностей Общество создает резерв под снижение стоимости материально-производственных запасов.

Проанализировав учетный процесс производственных запасов ООО «Дорос» можно предложить следующие рекомендации:

- вести особый контроль над качеством заполнения документов;

- своевременно доводить замечания о некорректном заполнении сопроводительных документов при перевозке грузов автомобильным транспортом до дорожных рабочих;

- проводить разъяснительные мероприятия с дорожными рабочими по выявленным нарушениям в оформлении товарно-транспортных накладных.

Проведенный анализ эффективности использования производственных запасов за анализируемый период показал сокращение выпуска продукции на каждый рубль материальных затрат из-за снижения сметной стоимости выполняемых работ и удорожания стоимости приобретаемых материалов.

Значительное увеличение уровня материалоемкости, отмеченное в ходе проведения анализа, может быть уравновешено Обществом с помощью изменения цен и тарифов на производственные запасы.

Учитывая сезонность деятельности ООО «Дорос» рекомендуется:

- закупать инертные материалы в зимний период времени, когда цены на них минимальны и востребованность железнодорожных перевозок низкая;

- для сохранности инертных материалов мелкой фракции осуществлять строительство закрытых ангаров, а также использовать совершенные погрузочно-разгрузочные средства.

Внедрение вышеперечисленных предложений позволит улучшить эффективность использования производственных запасов в производственной деятельности Общества.

Список использованных источников

Законодательные и нормативные акты

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Приказ Министерства финансов РФ от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Приказ Министерства финансов РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

- Постановление Госкомстата РФ от 30.10.1997 №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» [Электронный ресурс] // КонсультантПлюс : [Справочно-поисковая система].

Учебная и научная литература

- Анциферова, И. В. Бухгалтерский финансовый учет : Учебник / И. В. Анциферова. – М . : Дашков и К, 2012. – 556 с.

- Бабаев, Ю. А. Бухгалтерский учет : Учебник для студентов вузов / Ю. А. Бабаев, И. П. Комиссарова, В. А. Бородин. – 2-е изд. перераб. и доп. – М . : Юнити-Дана, 2013. – 527 с.

- Бариленко, В. И. Анализ хозяйственной деятельности : Учебное пособие / В. И. Бариленко, - М . : Омега-Л, 2012. – 414 с.

- Басовский, Л. Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности) : Учебное пособие / Л. Е. Басовский, А. М. Лунева, А. Л. Басовский. – М . : Инфра-М, 2012. – 222 с.

- Богатая, И. Н. Бухгалтерский финансовый учет : Учебник / И. Н. Богатая, Н. Н. Хахонова. – М . : Кнорус, 2012. – 592 с.

- Гетьман, В. Г. Финансовый учет : Учебник для вузов / В. Г. Гетьман. – 5-ое изд. перераб. и доп. – М . : Финансы и статистика, 2012. – 784 с.

- Зонова, А. В. Бухгалтерский финансовый учет : Учебное пособие / А. В. Зонова, И. Н. Бачуринская, С. П. Горячих, - СПб . : Питер, 2013. – 480 с.

- Климова, Н. В. Экономический анализ : Учебное пособие / Н. В. Климова. – СПб . : Питер, 2012. – 192 с.

- Кондраков, Н. П. Бухгалтерский учет : Учебник / Н. П. Кондраков. – 3-е изд. перераб. и доп. – М . : Проспект, 2013. – 496 с.

- Кувшинов, М. С. Бухгалтерский учет и анализ. Конспект лекций : Учебное пособие / М. С. Кувшинов. – М . : Кнорус, 2016. – 272 с.

- Любушин, Н. П. Экономический анализ : Учебник / Н. П. Любушин. - 3-е изд. – М . : Юнити-Дана, 2013. – 575 с.

- Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия : Ученое пособие / М. В. Мельник, Е. Б. Герасимова. – М . : Форум, 2012. – 192 с.

- Пожидаева, Т. А. Анализ финансовой отчетности : Учебное пособие / Т. А. Пожидаева - 4-е изд., стер. – М . : Кнорус, 2016. – 320 с.

- Санникова, И. Н. Комплексный экономический анализ : Учебное пособие / И. Н. Санникова, В. Н. Стась, О. И. Эргагд. – Барнаул, 2013. – 192 с.

- Соколова, Е. С. Бухгалтерский учёт : Учебно-методический комплекс / Е. С. Соколова. – М . : ЕАОИ, 2012. – 200 с.

- Швецкая, В. М. Бухгалтерский учет : Учебник для студентов средних специальных учебных заведений / В. М. Швецкая, Н. А. Головко. – 4-е изд. перераб. и доп. – М . : Дашков и К, 2012. – 416 с.

Интернет - источники

- ООО «Дорос» // Режим доступа: http://doros.sntrans.ru/

- Коэффициент оборачиваемости запасов // Режим доступа: http://nalog-nalog.ru/

Приложение 1

Счет-фактура № 130928-У002 от 28.09.2013 г.

Приложение 2

Товарная накладная № 130928-У002 от 28.09.2013 г.

Приложение 3

Приходный ордер № 5523

Приходный ордер № 5523

Приложение 4

Требование-накладная № 00000000592

Требование-накладная № 00000000592

Приложение 5

Акт № 00000000592 от 20.01.15 на списание израсходованных материалов на производственные нужды

Приложение 6

Акт № 00000003359 от 01.07.15 на списание израсходованных материалов на производственные нужды

Акт № 00000003359 от 01.07.15 на списание израсходованных материалов на производственные нужды

Приложение 7

Акт № 3359 на списание материалов в переработку

- Отчет о финансовых результатах, его целевая направленность в современной экономике»

- Ложные друзья переводчика (Проблема «ложных друзей переводчика» при переводе )

- Проектные структуры управления (Понятие и типология организационной структуры предприятия )

- Государственная социальная политика в сфере занятости - региональный гендерный аспект

- Проектирование (Архитектурный дизайн и архитектурная визуализация)

- Экскурсия как организационная форма обучения младших школьников (История возникновения экскурсионного дела в России)

- Налоги с физических лиц и их экономическое значение (Основные налоговые вычеты)

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Классификация ассортимента товаров)

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Товарно-групповая структура спроса и его прогнозирование)

- Коммерческая деятельность розничного торговой компании и направления ее совершенствования

- История развития менеджмента (МОДЕЛИ МЕНЕДЖМЕНТА)

- Учет наличных денежных средств в кассе предприятия (на примере ООО «ЭнергоТехнологии»)