Налоги с физических лиц и их экономическое значение (Основные налоговые вычеты)

Содержание:

ВВЕДЕНИЕ

Актуальность данной работы обусловлена тем, что теоретическая база налогообложения в последние годы активно развивается. Тем не менее, вопросы налогов как части концептуальных инструментов налоговой политики и совершенствования налоговой системы, понятийный аппарат и терминологический инструментарий достаточно дискуссионный и нуждаются в дополнениях и изменениях в соответствии с последними достижениями экономической науки во взаимосвязи с потребностями национальной экономики РФ.

Целью данной работы является изучение особенностей налогообложения физических лиц в Российской Федерации.

Задачи данной работы:

1) рассмотреть экономическое содержание и основные элементы налогообложения доходов физических лиц;

2) изучить ставки и льготы, применяемые налогообложении физических лиц;

3) выделить основные налоговые вычеты;

4) провести анализ поступлений налога на доходы физических лиц

за 2016-2018 гг.;

5) провести анализ поступлений налога на имущество и транспортного налога за 2016-2018 гг.

6) выявить проблемы налогообложения физических лиц.

Предметом исследования служит налогообложение физических лиц

в РФ.

Объектом исследования является действующая налоговая система Российской Федерации.

Источники: законодательные акты, учебная литература таких авторов, как Маршавина и Сильвестрова, научные статьи различных авторов, сайты государственных органов. Все использованные источники являются актуальными и надежными.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Экономическое содержание и основные элементы налогообложения доходов физических лиц

В России физические лица являются плательщиками в основном налога на доходы физических лиц, налога на имущество и транспортного налога.

Незаменимая часть полноценного и грамотного функционирования экономики любой страны – это налог на доходы физических лиц. Общеэкономическая сущность налога на доходы физических лиц заключается в местонахождении роли установленного вида налога в налоговой системе страны. В государственном бюджете процент подоходного налога напрямую зависит от уровня экономического развития, в этом и состоит его основная роль. [15, с. 83]

Налог на доходы физических лиц – это индивидуальный обязательный безвозмездный платеж, взимаемый с физических лиц для целей финансово-экономического обеспечения деятельности государства. Так как окончательным плательщиком этого налога признается получившее доход физическое лицо, этот налог является прямым. Источник налога специальным образом определенный доход налогоплательщика, отображенный в денежной форме. [16, с. 264]

При определении налоговой базы по налогу учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. В отношении доходов, облагаемых по ставке 13 %, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов. Общая сумма налога исчисляется

по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Предприниматели – физические лица, плательщики НДФЛ, организуют учет своих доходов самостоятельно в книге учета доходов и расходов.

[11, с. 154]

Налог на доходы физических лиц приходится одним

из основополагающих элементов налоговой системы Российской Федерации, его процент в государственном бюджете непосредственно зависит от уровня финансово-экономической обстановки в стране. Очень значимым моментом налога на доходы физических лиц можно считать тот факт, что объектом налогообложения по этому налогу является непосредственно доход, реально полученный физическим лицом от его какой-либо деятельности. [21, с. 74]

Каждый год в силу вступают поправки при начислении налога, либо изменяются тарифные ставки. Ставки налога на доходы физических лиц

в 2019 году остаются неизменными. Некоторые обособленные виды государственных налогов могут облагаться по завышенной или заниженной ставке налога на доходы физических лиц. Подсчитывая доход, который подлежит обложению налогом, необходимо отнять вычеты по налогу

на доходы физических лиц: стандартные, социальные и имущественные.

[24, с. 254]

Налог на доходы физических лиц может приносить значительные поступления только за счет обложения всего населения, которое должно иметь высокие доходы. Кроме того, этот налог основан на декларировании личных доходов граждан. А, соответственно, налог предполагает выработанное отношение к его уплате как к исполнению общественного долга и соответствующее понимание социальной справедливости. [6, с. 40]

Налог на имущество физических лиц в соответствии со статьями

12 и 399 НК РФ является доходной части местного бюджета,

он устанавливается налоговым кодеком, а также муниципальными нормативно-правовыми актами. Объектом налогообложения является любое недвижимое имущество физического лица за исключением общего имущества многоквартирного дома.

На данный момент законодательный орган субъекта РФ может определять налоговую базу одним из двух способов:

1. Как инвентаризационная стоимость имущества, умноженная

на Коэффициент-дефлятор;

2. Как кадастровая стоимость имущества по данным ЕГРН на 1 января года за минусом налоговых вычетов, если таковые предусмотрены муниципальным образованием. [1]

Однако с 01.01.2020 года допускается использование только второго способа. Отказ от использования инвентаризационной стоимости в пользу кадастровой объясняется различиями в их расчете.

По налогу на имущество физических лиц объектом налогообложения признается расположенное в пределах муниципального образования,

или городов федерального значения имущество:

1) жилой дом, а также жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение. [9, с. 116]

Не признается объектом налогообложения имущество, входящее

в состав общего имущества многоквартирного дома.

Налоговую базу инспекция определит по каждому объекту налогообложения. Для этого она использует следующую формулу:

Н = Кс – Нв,

где Н – налоговая база по объекту исходя из кадастровой стоимости;

Кс – кадастровая стоимость объекта;

Нв – налоговый вычет (по определенным видам имущества). [6, с. 40]

Транспортный налог в Российской Федерации был введен в действие

с 1января 2003 года Федеральным законом от 24 июля 2002 г. № 110-ФЗ

«О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации». [1] Это налог, предназначенный для возмещения вредного влияния транспортных средств на дорожные покрытия

и окружающую среду. Он регламентируется как 28 главой Налогового Кодекса Российской̆ Федерации (при федеральных расчетах),

так и законодательными актами, принимаемыми в каждом отдельном регионе (при региональных расчетах). Принятые регионами законодательные акты влияют на ставку налога, порядок и сроки оплаты.

Плательщиками транспортного налога являются как физические,

так и юридические лица - владельцы транспортных средств. В некоторых случаях налог приходится платить и тем организациям, у которых транспортного средства нет, и они пользуются им по доверенности.

Данный налог является региональным и ставки для его расчета устанавливаются местными властями. Поэтому в разных регионах коэффициенты могут сильно отличаться.

Величина автомобильного транспортного налога определяется

по стандартной формуле: указанное в техническом паспорте машины количество лошадиных сил (далее л. с.) последовательно умножается

на действующую ставку налога, а затем на коэффициент, исчисляемый как отношение числа полных месяцев владения машиной к общему количеству месяцев в году, то есть к 12. [1]

1.2. Ставки и льготы, применяемые при налогообложении физических лиц

Налог на доходы физических лиц всегда являлся одним из важнейших налогов. От его собираемости зависят региональные и местные бюджеты.

Налог на доходы является самым массовым налогом. Он используется, как и все налоги, и сборы, в качестве источника формирования бюджета,

а также регулятора доходов разных социальных групп. Главным преимуществом налога на доходы с физических лиц для государства является то, что его платят практически все категории граждан, все трудоспособное население страны. [16]

Налог на доходы физических лиц является важным элементом налогового законодательство, а потому требует полноценного анализа

и поиска путей совершенствования.

Изучение зарубежного опыта применения НДФЛ позволило выделить наиболее существенные отличия налогообложения доходов физических лиц

в нашей стране и в других экономически успешных странах.

Главное отличие заключается в том, что в Российской Федерации налог на доход физических лиц не является прогрессивным, различие в ставках зависит от источника дохода, а не от его величины. По данному налогу установлены пропорциональные ставки в виде определенного процента

от налоговой базы. Ставки налога дифференцированы в зависимости от вида получаемого дохода и составляют 13, 35, 30 процентов.

Так, налоговая ставка 13% является основной и применяется

к подавляющему перечню доходов, и прежде всего, доходов от трудовой

и индивидуальной предпринимательской деятельности, от использования

и продажи имущества. К доходам, облагаемым по указанной ставке,

для резидентов России применяются налоговые вычеты.

Ставка в размере 35% применяется в отношении таких доходов,

как стоимости выигрышей и призов, получаемых на конкурсах и других мероприятий в целях рекламы товаров, за вычетом необлагаемого минимума в размере 4000 руб.; процентных доходов по вкладам в банках

при превышении ставки рефинансирования Центрального банка РФ, увеличенной на пять пунктов; суммы экономии на процентах при получении налогоплательщиком заемных (кредитных) средств в части превышения

2/3 ставки рефинансирования Центрального банка РФ.

Налоговая ставка в размере 30% применяется в отношении доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ (за исключением доходов виде дивидендов, полученных

от российских организаций, по которым ставка налога составляет

15% и некоторых видов трудовых доходов в отношении которых применяется ставка 13%).

Налоговая ставка 13% также применяется в отношении доходов виде дивидендов, полученных физическими лицами, являющимися налоговыми резидентами РФ. Но при этом на указанные доходы не начисляются социальные платежи во внебюджетные фонды, как это делается

при начислении доходов от трудовой деятельности.

В то же время, по мнению ряда ученых, если учесть совокупную нагрузку на выплаты физическим лицам, в стране уже действует скрытая шкала налогообложения, при которой высокие доходы облагаются более низкими ставками. Такая ситуация, по мнению проф. Гудкова А. складывается при уровне доходов свыше 800 тыс. руб.

Так, если учесть НДФЛ в размере 13 % и страховые взносы в размере 30%, то общая нагрузка на трудовые доходы составит 43%. В то же время, при превышении дохода в сумме 800 тыс. руб., тариф страховых взносов снижается до 10%, что приводит к падению налоговой нагрузки до 23%.

В то же время, если обратиться к международному опыту, то большинство стран Европы, США, Китай и другие страны мира успешно применяют прогрессивную шкалу налогообложения НДФЛ.

В экономической литературе активно обсуждается вопрос применения необлагаемого минимума исходя из прожиточного минимума и средней заработной платы при исчислении НДФЛ. Это объясняется тем фактом,

что налоговые вычеты практически не выполняют свою стимулирующую функцию, так как не учитывают особенностей развития экономики.

Налог на доходы физических лиц подразумевает большое разнообразие налоговых льгот:

- изъятие - освобождение из-под налога отдельных объектов налогообложения;

- скидки, то есть определенные вычеты из налогооблагаемой базы;

- возврат ранее уплаченного налога.

Также предусмотрены налоговые санкции: взыскание налога

по требованию налогового органа об уплате налога, штрафов, пени, которые накладываются на объекты по причинам, определяемым Налоговым Кодексом и другими нормативно-правовыми документами.

В субъекте РФ г. Москве ставки налога на имущество установлены

в отношении жилых домов, жилых помещений, единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом), а также в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, объектов недвижимого имущества в виде инвентаризационной̆ стоимости ставки налога на имущество корректируются на размер коэффициента-дефлятора для суммарной инвентаризационной стоимости объектов налогообложения - таблица 1.

Таблица 1 - Ставки налога на строения, помещения и сооружения, установленные Налоговым Кодексом [1]

|

Стоимость имущества |

Ставка налога, % |

|

До 300 тыс. руб. |

до 0,1 |

|

От 300 тыс. руб. до 500 тыс. руб. |

от 0,1 до 0,3 |

|

Свыше 500 тыс. руб. |

от 0,3 до 2,0 |

Данные о кадастровой стоимости недвижимости можно посмотреть на сайте Росреестра.

Право на налоговую льготу имеют следующие категории налогоплательщиков:

Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии

на льготных условиях, установленных для военнослужащих частей действующей армии;

- лица, имеющие право на получение социальной поддержки

в соответствии с Законом «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»,

в соответствии с Федеральным законом «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом

«О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- военнослужащие, а также граждане, уволенные с военной службы

по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы

20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым

в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- физические лица, соответствующие условиям, необходимым

для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года (с 01.01.2019 года);

- граждане, уволенные с военной службы или призывавшиеся

на военные сборы, выполнявшие интернациональный долг в Афганистане

и других странах, в которых велись боевые действия;

- физические лица, получившие или перенесшие лучевую болезнь

или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие

и космическую технику;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, - в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых

для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования;

- физические лица - в отношении хозяйственных строений

или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства. [1]

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового кодекса РФ;

- хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового кодекса РФ;

- гараж или машино-место. [26]

Налоговым кодексом Российской Федерации установлены следующие ставки транспортного налога (таблица 2).

Таблица 2 – Ставки транспортного налога в 2019 г. [26]

|

Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

3,5 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

7,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

15 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

1 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

2 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

5 |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 л.с. (до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

10 |

|

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

4 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

6,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

8,5 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

2,5 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

2,5 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

5 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

10 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

20 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

20 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

40 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

25 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) |

20 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

25 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

20 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

200 |

Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

При этом данное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

Допускается установление дифференцированных налоговых ставок

в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или)

их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах

с года, следующего за годом выпуска транспортного средства. [1]

1.3. Основные налоговые вычеты

Любой гражданин РФ, который работает и получает зарплату, иные доходы и выплаты, облагаемые НДФЛ по стандартной ставке в размере 13%, имеет право на налоговые вычеты, согласно ст. 218, 219, 229.1, 220, 221 НК РФ. [1]

Все мы должны знать, что, применяя эти льготы, налогоплательщик уменьшает сумму налогооблагаемых доходов на сумму расходов, т. е. может вернуть часть расходов, понесённых при покупке недвижимости или получении образования, лечения, а также в сумме уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии. Но мы также должны знать, что льготы носят не обязательный характер, а заявительный, и только сам налогоплательщик может решить, хочет он получить льготу или нет. [4]

Расчёт НДФЛ по ставке 13% с учётом льгот-вычетов производится по следующей формуле: [23]

НДФЛ = [(СД – НЧСД) – НВ] х Нст,

где СД – совокупный доход; НЧСД – необлагаемая часть совокупного дохода; НВ – налоговые вычеты; Нст – налоговая ставка (13%).

Законодательно утверждены пять основных видов налоговых вычетов,

в зависимости от сферы применения и категорий налогоплательщиков:

– стандартные налоговые вычеты – в отношении отдельных групп граждан и детей;

– социальные налоговые вычеты – в отношении расходов

на образование, лечение и страхование;

– инвестиционные налоговые вычеты – уменьшают доход от ценных бумаг при расчёте налога;

– имущественные налоговые вычеты – применяются при продаже

и покупке недвижимости;

– профессиональные налоговые вычеты – могут использоваться отдельными категориями ИП и физических лиц. [24, с. 255]

Налоговые вычеты затрагивают все основные источники получения доходов гражданами РФ. Рассмотрим подробнее каждую разновидность льготы, чтобы понять особенности её применения.

Стандартные налоговые вычеты – это вид вычетов, который применяется повсеместно к каждому работающему физическому лицу.

В рамках этой льготы человек, получающий доход (заработную плату), облагаемый по ставке 13%, вправе уменьшить налогооблагаемую базу

на строго определённые суммы.

Налоговые вычеты на детей – это сумма, уменьшающая доход физического лица при расчёте НДФЛ. Вычеты утверждены гл. 23 НК РФ

и предоставляются в зависимости от количества детей: на первого ребенка 1400 руб., на второго – 1400 руб.; на третьего и последующего ребенка

по 3000 руб. [1]

Налогоплательщик вправе увеличить получаемый вычет в два раза,

если он является единственным родителем или опекуном ребёнка (вдовцом, вдовой, матерью-одиночкой). Это возможно в случаях гибели одного

из супругов или его безвестного исчезновении.

При заключении брака эта льгота отменяется, но может снова быть возвращена при разводе, если дети не были усыновлены новым мужем или женой пользователя вычета. Вычет на детей даётся до 18 лет и, если ребёнок учится на очной форме обучения в учебных заведениях РФ, а также

за рубежом, до 24 лет. [5, с. 171]

Помимо помощи гражданам с детьми правительство предоставляет отдельным категориям граждан льготы в виде вычетов лично на них: инвалидом ВОВ, ликвидаторам последствий ЧАС – 3000 руб.; участникам ВОВ, инвалидам – 500 руб. Полный список льготных категорий указан

в ст. 218 НК РФ. [1]

Как правило, такой вид льгот используется при расчёте заработной платы. Для получения вычета требуется предоставить работодателю документальное подтверждение – свидетельство о рождении детей, справку об инвалидности и другие документы.

Но стандартный налоговый вычет на детей действует до месяца,

в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), исчисленный нарастающим итогом с начала налогового периода

(в отношении которого предусмотрена налоговая ставка 13%) налоговым агентом, предоставляющим этот стандартный налоговый вычет, превысил 350 000 руб. С месяца, в котором доход превысил 350 000 руб., налоговый вычет не применяется. [22, с. 175]

Социальные вычеты затрагивают такие сферы жизни, как лечение, обучение и страхование на территории РФ. Физическое лицо, получающее выплаты, облагаемые НДФЛ по ставке 13%, вправе получить компенсации

от государства в следующих ситуациях: до 50 000 руб. в год на ребёнка

за очное обучение до достижения им 24 лет для родителей и до 18 лет

для опекунов. Социальные налоговые вычеты (за исключением расходов

на обучение детей налогоплательщика и расходов на дорогостоящее лечение, по которому льгота даётся по факту расходов) предоставляются в размере фактически произведённых расходов, но в совокупности не более 120 000 руб. в налоговом периоде. [1]

Предоставляется также льгота благотворительным организациям

на сумму осуществленных пожертвований. Она позволяет уменьшить базу, применяемую для расчёта основного вида изысканий предприятий, – налог на прибыль. Этот налоговый вычет предоставляется в размере фактически произведённых расходов, но не более 25% суммы дохода, полученного

в налоговом периоде и подлежащего налогообложению. [12, с. 154]

Социальные вычеты могут быть получены лишь при предоставлении ряда документов, перечень которых утверждён действующим законодательством. Органом, осуществляющим выплату льгот

и компенсаций, является ФНС по месту регистрации физического лица.

[22, с. 174]

Инвестиционный налоговый вычет считается относительно новым видом в России. В 2017 г. льготы предоставляются на операции с ценными бумагами, совершённые в 2016-ом и более ранних годах. Вычет имеет несколько разновидностей в зависимости от объекта применения:

– в отношении прибыли от операций с бумагами, которыми налогоплательщик владел более трёх лет;

– на суммы внесений на индивидуальный инвестиционный счёт (ИИС);

– по доходам от операций на индивидуальный инвестиционный счёт (ИИС). [1]

Расчёт вычета производится по формулам в порядке, утверждённом действующим законодательством. Для получения льготы в налоговый орган предоставляются декларация 3-НДФЛ и определённые виды документов, подтверждающих финансовые действия с ценными бумагами. [25, с. 33]

Имущественные налоговые вычеты представляют собой не только льготы при расчёте налога на доходы, но и возможность вернуть часть денежных средств. Этот вид вычетов делится на две категории: льготы

при продаже имущества; вычеты при покупке недвижимости. И та, и другая группы ограничены строго определённой суммой.

Физическое лицо вправе получить вычет по письменному заявлению

в ФНС по месту постоянной регистрации. Теперь рассмотрим механизм применения льгот при совершении сделок с имуществом.

При продаже автомобиля, дома, квартиры или земельного участка физическое лицо получает доход, который облагается НДФЛ по стандартной ставке – 13%. Однако владелец имущества уже уплатил часть налогов

с зарплаты. В таком случае законодательство предоставляет вычет

при расчёте налоговой базы.

Поэтому размер вычета даётся при продаже жилых домов, квартир, комнат (включая приватизированные жилые помещения), дач, садовых домиков, земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее трёх лет,

не превышающем в целом 1 млн руб., а также в размере доходов, полученных в налоговом периоде от продажи иного имущества

(за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трёх лет, не превышающего в целом 250 000 руб. [1]

А с 1 января 2016 г. изменился срок собственности, поэтому имущество в собственности определено законодательно менее пяти лет, за исключением, если физическое лицо унаследовало имущество от членов семьи или близких родственников; получило имущество в дар от членов семьи или близких родственников; в результате приватизации имущества; передачи имущества физическому лицу как плательщику ренты по договору пожизненного содержания с иждивенцем.

Надо также знать, что этот вид льгот применим и в отношении процентов по кредитам и ипотеке. Сумма вычета установлена в размере

2 млн руб. при сделке по купли квартиры, дома, комнаты, земельного участка на территории РФ и 3 млн руб. при оформлении займа. [1]

Заявить право на применение льготы гражданин должен не позднее,

чем через три года (срок давности) после совершения сделки купли-продажи или уплаты процентов по кредиту (в отношении банковских займов

и ипотеки).

Особенность применения имущественного вычета заключается в том, что льгота при продаже автомобиля или недвижимости предоставляется про каждой сделке в одном размере, а при покупке – лишь 1 раз в жизни,

но может быть разделена на несколько частей в зависимости от стоимости приобретённого имущества не более 2 млн руб.

Специфический вид вычетов – профессиональный – применяется лишь

в отношении определённых категорий налогоплательщиков: индивидуальных предпринимателей; частных адвокатов и нотариусов; авторов изобретений и произведений, работающих по договорам,

но без открытия ИП.

Размер вычета установлен, фактически произведённых выплат

и расходов, связанных с извлечением прибыли при осуществлении деятельности. При этом отдельные группы налогоплательщиков вправе определять сумму льготы в процентном соотношении согласно утверждённым нормативам. Льготы предоставляются лишь

при документальном подтверждении расходов. [8, с. 95]

Согласно форме отчёта ФНС России 7-НДФЛ «Отчёт о налоговой базе

и структуре начислений по расчёту сумм налога на доходы физических

лиц за 2016 г., исчисленных и удержанных налоговым агентом»

по состоянию на 14.11.2016, сумма начисленного физическим лицам налоговыми агентами дохода на территории Российской Федерации составила 42 168,7 млн руб., в том числе в виде дивидендов – 434,5 млн руб., сумма налоговых вычетов физическим лицам – 1476,5 млн руб. [2]

Можно сделать вывод, что государство предоставляет множество возможностей компенсировать расходы на обучение, лечение, покупку недвижимости и инвестиции за счёт ранее уплаченных в бюджет удержаний по ставке 13% НДФЛ. Важно своевременно заявлять права на льготы,

а также предоставлять необходимые документы в налоговые органы, особенно справку 2-НДФЛ «О доходах физического лица». [3]

ГЛАВА 2. АНАЛИЗ ПОСТУПЛЕНИЙ НАЛОГОВ, ВЗИМАЕМЫХ

С ФИЗИЧЕСКИХ ЛИЦ, В 2016-2018 ГГ.

2.1. Анализ поступлений налога на доходы физических лиц в 2016-2018 гг.

Существующая в настоящее время система налогообложения доходов физических лиц не является совершенной. Во многом это обусловлено тем, что в ходе реформ изменения, вносимые в механизм налогообложения доходов, не носили системного характера и были обусловлены популизмом

и необходимостью решения текущих задач. В условиях рыночной экономики налог на доходы физических лиц является механизмом регулирования доходов физических лиц, позволяющим снизить налоговое бремя малоимущих, повысить социальную ответственность высокообеспеченных граждан и обеспечить стимулирование инвестиционной активности населения.

Доходы бюджета страны и субъектов РФ формируются за счет налоговых и неналоговых поступлений. Причем большую их долю составляют налоговые доходы.

В таблице 3 рассмотрим объем налога на доходы физических лиц

за 2016-2018 гг.

Таблица 3 – Объем налогов на доходы физических лиц за 2016-2018 гг.

|

Показатель |

2016 г., млрд руб. |

2017 г., млрд руб. |

2018 г., млрд руб. |

Динамика, % 2018/2016 |

|

Сумма начисленного дохода |

25992,5 |

26196,1 |

29976,8 |

115,3 |

|

Сумма налоговых вычетов |

3861,8 |

4018,0 |

3881,6 |

100,5 |

|

Сумма удержанного налога |

2908,5 |

2827,3 |

3269,4 |

112,4 |

Поскольку ФНС на текущий момент отчитались только за 1-е полугодие 2018 г., будем считать, что итоговые суммы за 2018 г. получены умножением суммы за 1-е полугодие на 2.

Из данной таблицы видим, что сумма начисленного дохода

за анализируемый период времени увеличилась на 15 %, что говорит о росте реальных доходов населения и является положительной тенденцией

для экономики государства. Также делаем вывод, что сумма удержанного налога увеличилась на 12 % в связи с ростом доходов. А вот сумма налоговых вычетов осталась без изменений.

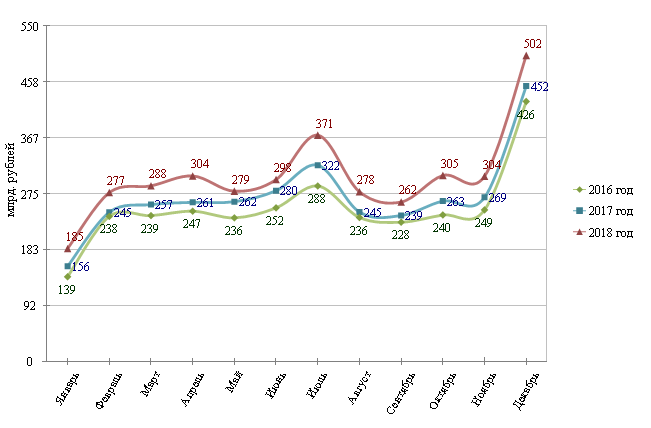

На рисунке 1 можно увидеть динамику налоговых поступлений

в бюджеты Российской Федерации за счет налога на доходы физических лиц за период с 2016 по 2018 годы.

Рисунок 1 – Динамика налоговых поступлений в бюджеты Российской Федерации за счет налога на доходы физических лиц за 2016-2018 гг.

В России, как и в других государствах мира, налог на доходы физических лиц играет важную роль, так как данный вид отчислений является одним из главных источников пополнения бюджета.

На сегодняшний день налог на доходы физических лиц занимает около

20 % в консолидированном бюджете Российской Федерации.

Доля подоходного налога в государственном бюджете напрямую связана с уровнем развития экономики страны. Это один из самых распространенных в мировой практике налог, который уплачивается из личных доходов населения. Однако в связи с кризисом вопрос о повышении ставки НДФЛ

на 2 % становится более актуальным. Такое предложение не получило активной поддержки в политических кругах, поскольку пополнение казны

за счет повышения налоговых ставок не является рациональным решением. [5, с. 172]

На сегодняшний день, по данным федеральной налоговой службы, ставки НДФЛ следующие – 13 % - на доходы граждан РФ от трудовой деятельности и полученных дивидендов, 30 % - для граждан других стран, которые занимаются предпринимательской или трудовой деятельностью

на территории РФ, 35 % - на выигрыши и доходы по вкладам. Однако многие эксперты считают такую систему устаревшей и настаивают на внедрении прогрессивной системы налогообложения.

Прогрессивное налогообложение – это система, предусматривающая установление ставки НДФЛ в зависимости от дохода, то есть чем выше доход, тем выше ставка. Данная система применяется многими развитыми странами мира, например, Германией и Францией. В этих странах доля подоходного налога в бюджете достигает 28 %.

2.2. Анализ поступлений налога на имущество и транспортного налога за 2016-2018 гг.

Одним из значимых налогов с населения, играющий основную роль

в налоговой системе РФ – налог на имущество физических лиц. Под этот налог попадают все физические лица, которые являются собственниками различного вида имущества. Помимо фискальной роли, пополняя доходную часть бюджетов органов местного самоуправления, налог на имущество физических лиц влияет на формирование структуры личной собственности граждан, ужесточение или смягчение ставок налога на имущество, предоставление различных льгот дают возможность сократить имущественную дифференциацию населения, предоставляют стимулы

к увеличению богатства.

Налог на имущество – это в некоторой степени дополнение

к подоходному налогу, что вполне справедливо, так как граждане, направляя свои доходы на приобретение имущества, очень часто «уходят»

от подоходного налогообложения, но в то же время им необходимо будет заплатить налог на приобретенное имущество. Имущественное налогообложение – этот структурный элемент всей налоговой системы Российской Федерации. В последнее время именно с данным видом налогов связаны существенные изменения в области их исчисления и уплаты.

[13, с. 113]

В таблице 4 рассмотрим объем налога на имущество физических лиц

в 2016-2018 гг.

Таблица 4 – Налог на имущество физических лиц в 2016-2018 гг.

|

Показатель |

2016 г, млрд руб. |

2017 г, млрд руб. |

2018 г, млрд руб. |

Динамика %, 2018/2016 |

|

Общая кадастровая стоимость строений, по которым предъявлен налог к уплате |

54464,2 |

47332,0 |

58145,4 |

106,8 |

|

Сумма начисленного налога |

74,5 |

61,6 |

81,7 |

109,7 |

Из таблицы видим, что за анализируемый период времени выросла кадастровая стоимость облагаемых налогом на имущество физических лиц строений на 6 %, вследствие чего возросла и сумма взимаемого имущественного налога – на 9 %.

В условиях инновационного развития и цифровой трансформации требуют активного совершенствования и модернизации все структуры, институты и элементы экономической системы, в том числе налоговой,

так как от налогового бремени, состава, собираемости и распределения налогов зависит развитие государства, бизнеса, инфраструктуры, социальной сферы и уровень жизни населения. Ежегодно в консолидированный бюджет России поступает почти 150 млрд. руб. транспортного налога. Однако

по-прежнему остро стоят вопросы балансировки налогообложения по видам налогов, обоснования, сбора и использования транспортного налога

на развитие дорожной инфраструктуры, безопасность движения и экологию.

В таблице 5 рассмотрим объем транспортного налога за 2016-2018 гг.

Таблица 5 – Транспортный налог в 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Динамика %, 2018/2016 |

|

Количество транспортных средств, по которым предъявлен налог к уплате, единиц |

44712321 |

45912895 |

47225381 |

105,6 |

|

Сумма начисленного налога, млрд руб. |

137,1 |

142,8 |

150,1 |

109,5 |

Из данных в таблице видно, что за данный промежуток времени возросло количество транспортных средств на 5 %, вместе с этим возрос

и взимаемый налог – на 9,5 %.

На начало 2018 года в личной собственности граждан России было

44 792 тыс. автомашин. В 2017 году совокупные продажи выросли

до 1 млн 596 личных автомашин, рост численности транспорта у населения за последние десять лет достиг 36,8%. Темпы наращивания количества транспорта следует учитывать при решении задач развития городской инфраструктуры, безопасности дорожного движения, хранения и утилизации автомашин и других транспортных средств, увеличения протяженности, расширения и повышения качества дорог, создания и функционирования ремонтно-сервисных служб и экологической защиты среды.

Следовательно, транспортный налог является одним из региональных налогов, формирующих основу дорожного фонда. Налогообложение транспортных средств регулируется в России статьей 28 Налогового Кодекса РФ. Для совершенствования системы налогообложения транспортных средств необходимо учитывать интересы государства, регионов, налогоплательщиков, общества и состояние экологии. В качестве вариантов совершенствования транспортного налога эксперты предлагают изменение состава, структуры и основы для расчета, пересмотр шкалы ставок в сторону дифференциации, прогрессивности и эффективности, вообще отмену транспортного налога или включение его в налог на имущество, превращение в экологический налог, включение транспортного налога

в акцизы на бензин, моторные масла и дизельное топливо, объединение экологического, транспортного и дорожного налогов, повышение степени влияния налоговых выплат и сборов на уровень выбросов и нивелирование экологических угроз, развитие дорожной сети, повышение уровня и качества обслуживания транспортными услугами населения, формирование экологически безопасной и комфортной среды обитания. [25, с. 33]

2.3. Проблемы налогообложения физических лиц

НДФЛ – высокопродуктивный и перспективный вид налога, так как его неуплата собственно невозможна. Методы исчисления данного налога ясны для всего населения, налоговые ставки закреплены законодательно, объекты налогообложения конкретно определены, а налоговая база определяется четко. Все вышеперечисленное определяет налог на доходы физических лиц довольно простым для налогообложения, но для России он представляет собой предмет актуальных полемик и споров.

Основные проблемы налогообложения, связанные с налогом на доходы физических лиц:

1. Низкий уровень доходов населения нашей страны и высокие налоговые ставки провоцируют сокрытие гражданами своих доходов,

а особенно так называемые заработные платы «в конвертах». Данная ситуация влияет не только на снижение доходов бюджета, но и доходов внебюджетных фондов, так как отчисления в них так же будут снижены. Особый пик данная проблема достигает в период кризиса в экономике, когда заработная плата населения значительно снижается вплоть до прожиточного минимума.

2. Неэффективность системы контроля налоговых органов

за чрезмерными доходами физических лиц порождает снижение налоговых поступлений в бюджет государства. Налоговые органы России на данный момент не могут обеспечить полную собираемость налогов, что приводит

к выполнению плана поступлений в бюджет не за счет высоких доходов обеспеченных слоев населения, а за счет оплаты труда бюджетников, военных, служащих административных органов.

3. В налоговом контроле мало применены информационные технологии с целью увеличения эффективности системы налогообложения.

4. В российской практике имеет место ситуация массового укрывательства от налогов при сдаче в аренду собственного имущества,

а также незарегистрированной частной практики по образовательной деятельности.

5. Проблема выбора ставок налога на доходы физических лиц является одной из актуальных в нашем государстве. На протяжении нескольких последних лет оживленно ведется полемика о справедливости действующих ставок по НДФЛ. В данное время в Российской Федерации принята 13 %-ная плоская ставка. Государственной Думой Федерального Собрания Российской Федерации в 2013 году был рассмотрен законопроект о введении прогрессивной ставки налогообложения, но законопроект не набрал достаточное количество голосов. [17, с. 96-96]

Основным и актуальным недостатком является тот факт,

что в настоящее время допускаются ошибки при расчете кадастровой стоимости. Сложность ситуации состоит в том, что кадастровая стоимость объекта недвижимости зачастую оказывается выше рыночной стоимости.

По мнению экспертов, были случаи, когда кадастровая стоимость квартиры оценивалась в три раза дороже. В результате владельцы имущества были вынуждены оспаривать свои интересы в суде, что свою очередь требует дополнительного времени и финансовых затрат.

Завышение кадастровой стоимости имущества связано не только

с техническими ошибками при расчете, но и со спецификой налоговой системы.

Подводя итоги по данному вопросу, хотелось бы отметить

и то, что проблема оценки кадастровой стоимости имущества оказалась настолько нашумевшей громко, что дошла до Президента РФ. Правительство России намерено задействовать искусственный интеллект для расчета налогов, взимаемых с населения. С помощью искусственного интеллекта будет решаться проблема с налогом на имущество – его людям приходится платить исходя из кадастровой стоимости, которая зачастую оказывается значительно выше рыночной. [10, с. 6]

Реформирование транспортного налога в Российской Федерации

на современном этапе, можно реализовать в данных направлениях:

а) отменить транспортный налог и ввести взамен транспортного налога «экологический транспортный налог», поскольку действующие реальные ставки транспортного налога не отражают реальный уровень воздействия транспортных средств на экологию. Предлагается исчислять экологический транспортный налог по объему вредных выбросов углекислого газа при эксплуатации транспортного средства, налоговая база, исчисляемая

по объему вредных выбросов углекислого газа в атмосферу, будет стимулировать владельцев транспортных средств приобретать более экологически чистый транспорт;

б) ввести дифференцированный подход к исчислению транспортного налога: в крупных городах с высокой концентрацией автомобилей

и повышенной загазованностью вводить повышающий коэффициент

к транспортному налогу, дополнительные средства направить на решение экологических вопросов. В небольших поселениях, где актуальным остается качество дорог, коэффициент следует снизить.

в) переход к расчету транспортного налога исходя из километража пробега. Расчет предполагается вести на основе данных GPS – трека автомобиля в зависимости от категории дороги, характеристик автомобиля

и его владельца. Отслеживание же информации о том, сколько проехала

та или иная машина при помощи спутниковой системы требует решения вопроса вмешательства в частную жизнь граждан;

г) установление сроков уплаты транспортного налога в течение налогового периода для физических лиц. Поскольку отчетные периоды

по транспортному налогу предусмотрены только для налогоплательщиков – юридических лиц, то налогоплательщики – физические лица оплачивают транспортный налог только по окончании налогового периода.

Отметим, что поскольку транспортный налог является основой финансирования дорожной отрасли, правительству России следует мотивировать налогоплательщиков на добросовестную уплату данного налогового сбора. За основу следует принимать принцип дифференциации налогового бремени в зависимости от уровня развития региона

и платежеспособности населения и замену транспортного налога акцизами на бензин, привязанными к фактическим объемам расходуемого топлива.

[11, с. 71]

ЗАКЛЮЧЕНИЕ

В ходе работы были достигнуты следующие поставленные ранее задачи:

1) рассмотреть экономическое содержание и основные элементы налогообложения доходов физических лиц;

2) изучить ставки и льготы, применяемые налогообложении физических лиц;

3) выделить основные налоговые вычеты;

4) провести анализ поступлений налога на доходы физических лиц

за 2016-2018 гг.;

5) провести анализ поступлений налога на имущество и транспортного налога за 2016-2018 гг.

6) выявить проблемы налогообложения физических лиц.

Налог на доходы физических лиц – это индивидуальный обязательный безвозмездный платеж, взимаемый с физических лиц для целей финансово-экономического обеспечения деятельности государства.

Так как окончательным плательщиком этого налога признается получившее доход физическое лицо, этот налог является прямым. Источник налога специальным образом определенный доход налогоплательщика, отображенный в денежной форме.

Налог на имущество физических лиц в соответствии со статьями

12 и 399 НК РФ является доходной части местного бюджета, он устанавливается налоговым кодеком, а также муниципальными нормативно-правовыми актами. Объектом налогообложения является любое недвижимое имущество физического лица за исключением общего имущества многоквартирного дома.

Транспортный налог предназначен для возмещения вредного влияния транспортных средств на дорожные покрытия и окружающую среду.

Он регламентируется как 28 главой Налогового Кодекса Российской̆ Федерации (при федеральных расчетах), так и законодательными актами, принимаемыми в каждом отдельном регионе (при региональных расчетах). Принятые регионами законодательные акты влияют на ставку налога, порядок и сроки оплаты.

Законодательно утверждены пять основных видов налоговых вычетов,

в зависимости от сферы применения и категорий налогоплательщиков:

– стандартные налоговые вычеты – в отношении отдельных групп граждан и детей;

– социальные налоговые вычеты – в отношении расходов

на образование, лечение и страхование;

– инвестиционные налоговые вычеты – уменьшают доход от ценных бумаг при расчёте налога;

– имущественные налоговые вычеты – применяются при продаже

и покупке недвижимости;

– профессиональные налоговые вычеты – могут использоваться отдельными категориями ИП и физических лиц.

Сумма начисленного дохода за анализируемый период времени увеличилась на 15 %, что говорит о росте реальных доходов населения

и является положительной тенденцией для экономики государства.

Также делаем вывод, что сумма удержанного налога увеличилась

на 12 % в связи с ростом доходов. А вот сумма налоговых вычетов осталась без изменений.

За анализируемый период времени выросла кадастровая стоимость облагаемых налогом на имущество физических лиц строений на 6 %, вследствие чего возросла и сумма взимаемого имущественного налога – на 9 %. Также возросло количество транспортных средств на 5 %, вместе с этим возрос и взимаемый налог – на 9,5 %.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ [Электронный ресурс] // КонсультантПлюс: справочная правовая система

2. Приказ ФНС России от 22.06.2018 № ММВ-7-1/114@ «Об утверждении форм статистической налоговой отчётности по налогу на доходы физических лиц» [Электронный ресурс] // КонсультантПлюс: справочная правовая система

3. Приказ ФНС России от 02.10.2018 N ММВ-7-11/566@ «Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц» [Электронный ресурс] // КонсультантПлюс: справочная правовая система

4. Правовой режим налога на доходы физических лиц: учебно-методическое пособие / сост. Н.Ю. Соловьева [Электронный ресурс] // Воронежский государственный университет. - URL: https://docplayer.ru/28699721-Pravovoy-rezhim-naloga-na-dohody-fizicheskih-lic-uchebno-metodicheskoe-posobie.html

5. Ахметова Г.Р. Налог на доходы физических лиц на современном этапе: способы совершенствования и реформирования системы / Г.Р. Ахметова, О.К. Зуева // Современная налоговая система: состояние, проблемы и перспективы развития (Материалы XI Международной заочной научной конференции). – 2017. – С. 170-172.

6. Беликов Е.Г. Налогообложение имущества физических лиц в свете введения в действие главы 32 НК РФ // Налоги. - 2017. - N 6. – 40 с.

7. Волков В.Ю. К вопросу о возмещении налога на доходы физических лиц // Потенциал российской экономики и инновационные пути его реализации. – 2016. – С. 300-303.

8. Гущина И.В. Система вычетов по налогу на доходы физических лиц // Современные тенденции в социально-экономических и гуманитарных науках: теория и практика. – 2017. – С. 92-98.

9. Дубровская Т.Н. Особенности налогообложения имущества физических лиц с 1 января 2015 год // Научный Вестник Воронежского ГАСУ. Серия: Экономика и предпринимательство. - 2015. - № 2 (13). - С. 114-120

10. Кипкеева А.М. Актуальные проблемы налогообложения имущества физических лиц // Известия Северо-Кавказской государственной гуманитарно-технологической академии. - 2018. - № 4 (18). С. 4-7.

11. Кузнецова О.С. Возможные пути реформирования транспортного налога в России // Вестник научных конференций7 – 2019. - № 1-2 (41). – С. 70-72.

12. Кузьмичева Е.В. Налог на доходы физических лиц (НДФЛ) / Е.В. Кузьмичева, С.А. Зяблицева // Актуальные проблемы современной науки в 21 веке, сборник материалов XIII Международной научно-практической конференции. – 2017. – С. 153-155.

13. Левшукова О.А. К вопросу о проблемах имущественных налогов физических лиц и способах их совершенствования / О.А. Левшукова, А.А. Пикайкина // Формирование конкурентной среды, конкурентоспособность и стратегическое управление предприятиями, организациями и регионами5 сборник статей III Международной научно-практической конференции. Под общей редакцией О.А. Лузгиной. – 2018. – С. 112-116.

14. Маршавина Л.Я. Налоги и налогообложение / Л.Я. Маршавина, Л.А. Чайковская. - М.: ЮРАЙТ, 2016. 503 с.

15. Налоги и налогообложение. Налоговая система Российской Федерации: учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. — М.: РИОР: ИНФРА-М, 2018. — (Высшее образование). — 175 с.

16. Налоги и налогообложение: учебник / под ред. Т.Я. Сильвестровой. — М.: ИНФРА-М, 2018. — 531 с.

17. Петрова К.А. Проблемы налогообложения физических лиц и меры по повышению эффективности налога на доходы физических лиц / К.А. Петрова, Т.Е. Шуматова, Т.В. Исмагилова // Современная налоговая система: состояние, проблемы и перспективы развития: материалы XII Международной научной конференции. – 2018. – С. 96-97.

18. Пузина О.А. Экономическая сущность налога на доходы физических лиц и его роль в формировании бюджета российской федерации // Научный вестник государственного автономного образовательного учреждения высшего профессионального образования «Невинномысский государственный гуманитарно-технический институт». – 2016. - № 2. – С. 200-202.

19. Пучкова Е. М., Бездольная Т.Ю. Организация внешнего контроля качества аудита / Е. М. Пучкова, Т. Ю. Бездольная // Сборник: The Tenth International Conference on Economic Sciences Proceedings of the Conference. 2016. С. 3-11.

20. Пучкова Е. М. Исторические аспекты возникновения и развития подоходного налогообложения // Научный вестник НГГТИ. 2016. № 1. С. 4-8.

21. Пучкова Е. М. Оценка налоговой реформы налогообложения доходов физических лиц в Российской Федерации / Е. М. Пучкова, Н. В. Коцаренко // Новые информационные технологии в науке: сборник статей Международной научно-практической конференции. В 2 ч. Ч. 1. Уфа: МЦИИ ОМЕГА САЙНС, 2016. С. 73-79.

22. Родина Т.О. Правовое регулирование налоговых вычетов по налогу на доходы физических лиц // Новая наука: от идеи к результату. – 2016. - № 3-1 (72). – С. 172-176.

23. Романов А.Н. Налоги и налогообложение: учеб. пособие / А.Н. Романов, С.П. Колчин. — М.: Вузовский учебник: ИНФРА-М, 2018. — 391 с.

24. Салгапаров М.И. Экономическая суть налога на имущество физических лиц // СКИФ. Вопросы студенческой науки. – 2019. - № 7 (35). – С. 254-257.

25. Тимонина В.С. Совершенствование системы налогообложения физических лиц. Транспортный налог // Дневник науки. – 2019. - № 8. – С. 33.

26. Официальный сайт ФНС [Электронный ресурс] – URL: https://www.nalog.ru

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Классификация ассортимента товаров)

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Товарно-групповая структура спроса и его прогнозирование)

- Коммерческая деятельность розничного торговой компании и направления ее совершенствования

- История развития менеджмента (МОДЕЛИ МЕНЕДЖМЕНТА)

- Учет наличных денежных средств в кассе предприятия (на примере ООО «ЭнергоТехнологии»)

- Учет производственных запасов (Теоретические аспекты учета производственных запасов и оценки эффективности их использования)

- Менеджмент человеческих ресурсов(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ И ТЕХНОЛОГИИ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ)

- Реклама в сети интернет на примере компании ООО «Знак

- Государственная социальная политика в сфере занятости - региональный гендерный аспект (Формы и источники финансового обеспечения социальной политики в сфере занятости)

- Методы кодирования данных (Кодирование информации)

- Разработка регламента выполнения процесса «Складской учет»

- Сущность менеджмента и его основных функций