Отчет о финансовых результатах, его целевая направленность в современной экономике»

Содержание:

Введение

Финансовый результат представляет собой итоговый показатель деятельности организации за определенный временной период. В экономической теории получение прибыли, то есть положительного финансового результата, выделяют в качестве основной цели всех коммерческих организаций. Таким образом, вся производственная деятельность предприятия, все хозяйственные процессы, происходящие внутри него, оказываются подчиненными этой цели.

Определение финансового результата рассматривается не просто как процесс формирования информации, а как организованная процедура, характеризующая результативность деятельности предприятия. Помимо этого, обобщение данных обо всех процессах в организации в конечном итоге служит формированию информации об итогах работы предприятия.

В настоящее время при переходе предприятий с российских стандартов бухгалтерского учета на международные, актуальной является проблема правильности отражения предприятиями финансовых результатов своей деятельности, а также организации контроля за достоверностью и законностью совершаемых операций, в том числе по распределению и использованию прибыли.

Структура и порядок формирования финансового результата является одним из важнейших этапов учетного процесса. Достоверная информация о финансовых результатах служит базой для анализа финансового состояния предприятия, выявления его сильных и слабых сторон, используется для определения перечня мероприятий по укреплению финансовой устойчивости или выходу из сложной финансовой ситуации.

В последние годы формы отчетности предприятий, в том числе и Отчет о финансовых результатах, были подвержены изменениям. Так как показатели Отчета о финансовых результатах формируются по данным бухгалтерского учета предприятия, необходимо его идеальное знание в целях недопущения ошибок и вследствие искажения данных.

Целью курсовой работы является рассмотрение порядка формирования отчета о финансовых результатах и его анализ на примере ООО «ЛУКОЙЛ - Пермь».

Для достижения цели в работе решаются следующие задачи:

- рассмотреть значение, экономическую сущность и нормативно-правовое регулирование формирования финансовых результатов деятельности коммерческой организации;

- изучить литературу по вопросам формирования и использования показателей отчета о финансовых результатах;

- проанализировать содержание и структуру отчета о финансовых результатах ООО «ЛУКОЙЛ - Пермь»;

- сформулировать выводы и разработать рекомендации по улучшению деятельности ООО «ЛУКОЙЛ - Пермь».

Объект исследования - ООО «ЛУКОЙЛ - Пермь».

Предмет исследования - показатели отчёта о финансовых результатах Общества с Ограниченной Ответственностью «ЛУКОЙЛ - Пермь».

Для написания курсовой работы была использована научная и учебная литература, законодательные и нормативные акты, статьи периодической печати, а также данные учета и отчетности ООО «ЛУКОЙЛ - Пермь», учетная политика ООО «ЛУКОЙЛ - Пермь», рабочий план счетов ООО «ЛУКОЙЛ - Пермь», пояснение к отчету о финансовых результатах ООО «ЛУКОЙЛ - Пермь».

В процессе работы над исследованием также использованы Учетная политика предприятия, рабочий план счетов, аналитические данные ООО «ЛУКОЙЛ - Пермь».

В процессе исследования применялся комплексный подход к решению поставленных задач, использовались различные методы и приемы экономико-статистического анализа.

Данная курсовая работа состоит из введения, двух глав и заключения. В первой главе рассматриваются теоретические основы формирования и анализа показателей Отчёта о финансовых результатах: сущность, структура и методика анализа Отчёта о финансовых результатах. Вторая глава посвящена оценке динамики Отчета о финансовых результатах ООО «ЛУКОЙЛ - Пермь», а также содержит рекомендации по улучшению финансовых результатов.

Глава 1 Теоретические основы формирования и анализа показателей Отчёта о финансовых результатах

1.1 Сущность и нормативно-правовое регулирование формирования финансовых результатов деятельности коммерческой организации

В рыночной экономике информация о приросте или уменьшении стоимости капитала организации (финансовом результате) является наиболее значимой как для собственников организации, так и для внешних пользователей отчетности.

Сведения о финансовом результате характеризуют качество деятельности экономического субъекта и являются основной составляющей отчета о финансовых результатах.

Финансовый результат организации выражается в показателе прибыли (убытка). Кроме того, прибыль является важнейшим источником финансирования расширения воспроизводства.

Бухгалтерская прибыль (убыток), согласно Приказу Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», - это конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету [4,3].

Таким образом, финансовый результат деятельности выражает определенную форму реализации экономических отношений по поводу образования, распределения и использования в денежной форме части стоимости прибавочного продукта, сложившихся на определенном этапе развития общества, в определенной экономической системе, и реализующихся через созданный в ней хозяйственный механизм.

Прибыль как показатель финансового результата выступает в следующих основных видах: валовой прибыли, налогооблагаемой прибыли и чистой прибыли. Главное отличие валовой прибыли от чистой в том, что в структуре первой не учитываются налоги и сборы. В остальном рассматриваемые показатели совпадают. На основе валовой прибыли — посредством вычитания из нее сумм налогов и сборов — исчисляется чистая прибыль. Те факторы, что влияют на величину первого показателя, косвенно определяют размер второго, который, в свою очередь, зависит от влияния ряда специфических факторов. Налогооблагаемая прибыль рассчитывается исходя из суммы балансовой прибыли, определяемой на основании данных бухгалтерского баланса. Поэтому первоначально выводятся результаты валовой прибыли, посредством определения разницы между общей выручки организации и себестоимости продукции.

Под формированием финансовых результатов понимается определенная последовательность, конечной целью которой является определения показателя балансовой прибыли (убытка) и ее частных производных (налогооблагаемой, чистой и нераспределенной прибыли (непокрытого убытка)) [18,48].

Модель хозяйственного механизма предприятия, основанная на налогообложении прибыли, в условиях рыночных отношений по сути дела является моделью формирования и распределения финансовых результатов. В связи с этим формирование и распределение финансовых результатов может быть представлено как двуединый одновременный процесс, при котором распределение одного из финансовых результатов, например, балансовой прибыли, через уплату обязательных платежей является по своей сути формированием нового финансового результата – чистой прибыли[20,5].

В настоящее время система нормативного регулирования бухгалтерского учета финансовых результатов состоит из документов следующих уровней.

Первый уровень документов составляют законы и законодательные акты, регулирующие прямо или косвенно постановку бухгалтерского учета финансовых результатов в организации, а также представление бухгалтерской отчетности. Весьма важными нормативными документами системы первого уровня являются Налоговый кодекс Российской Федерации. Особое место в первой группе документов занимает Федеральный закон «О бухгалтерском учете» и Положение по ведению бухгалтерского учета и бухгалтерской отчетности, где закреплен ряд важных принципов и правил ведения бухгалтерского учета финансовых результатов, изложены основы его ведения.

Второй уровень системы нормативного регулирования формируют положения по бухгалтерскому учету, утверждаемые Министерством финансов Российской Федерации, которые фиксируют минимальные требования государства к ведению бухгалтерского учета и составлению бухгалтерской отчетности исходя из потребностей рыночной экономики и мировой практики.

Документы третьего уровня – методические указания и инструкции по ведению бухгалтерского учета финансовых результатов, а также методические указания по инвентаризации имущества и финансовых обязательств, инструкции по заполнению форм бухгалтерской отчетности. Важнейшими документами этого уровня являются План счетов бухгалтерского учета и Инструкция по его применению.

Четвертый уровень в системе регулирования занимают рабочие документы организации, формирующие ее учетную политику в методическом, техническом и организационном аспектах. Наряду с документами об учетной политике организации имеется и ряд других документов – внутренние инструкции, необходимые для успешной организации и ведения бухгалтерского учета финансовых результатов в системе управления организацией и решения задач ее функционирования (приложение 1).

Финансовый результат деятельности коммерческого предприятия состоит из показателей, которые, прежде всего, способствуют увеличению или уменьшению дохода компании. С точки зрения бухгалтерского учета, финансовый результат – разность между прибылью и издержками производства. Он является неким индикатором, который оценивает состояние доходов от продаж компании, ее финансовое положение и инвестиционную привлекательность.

В условиях рыночных отношений деятельность предприятий основана на извлечении прибыли, т.к. прибыль – самый важный ресурс, который показывает уровень развития компании, эффективность ее работы.

Убытки, так же как и прибыль, играют очень важную роль в организации. Если прибыль информирует собственника о правильности выбранного направления деятельности, мотивирует для инвестирования в эту сферу, то убытки показывают – в какой области были допущены ошибки и просчеты.

Составление точной и достоверной информации о результатах бухгалтерского учета помогает оценить: платежеспособность организации, эффективность и прибыльность деятельности и т.д. Финансовый анализ так же предоставляет организации возможность: анализировать информацию для вынесения точных управленческих решений, предвидеть дальнейшее развитие организации; позволяет «предположительным партнерам» принять решение о сотрудничестве[21,25].

1.2 Содержание и структура отчета о финансовых результатах

Отчет о финансовых результатах является составной частью бухгалтерской отчетности организации, обеспечивая пользователей информацией о финансовых результатах ее деятельности.

Значение отчета о финансовых результатах определяется ролью прибыли в системе оценки показателей эффективности хозяйственной деятельности.

Вся информация в отчете о финансовых результатах приводится за отчетный и предыдущий годы. Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года, то организацией обеспечивается при разработке, принятии и изготовлении бланков форм достаточное количество граф, необходимых для такого раскрытия[14,124].

Из вышесказанного следует, что отчет о финансовых результатах как составная часть годовой и промежуточной отчетности позволяет определить вид, величину и источники формирования финансового результата на основе произведенных расходов. Отчет о финансовых результатах не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, что позволяет анализировать составляющие финансового результата.

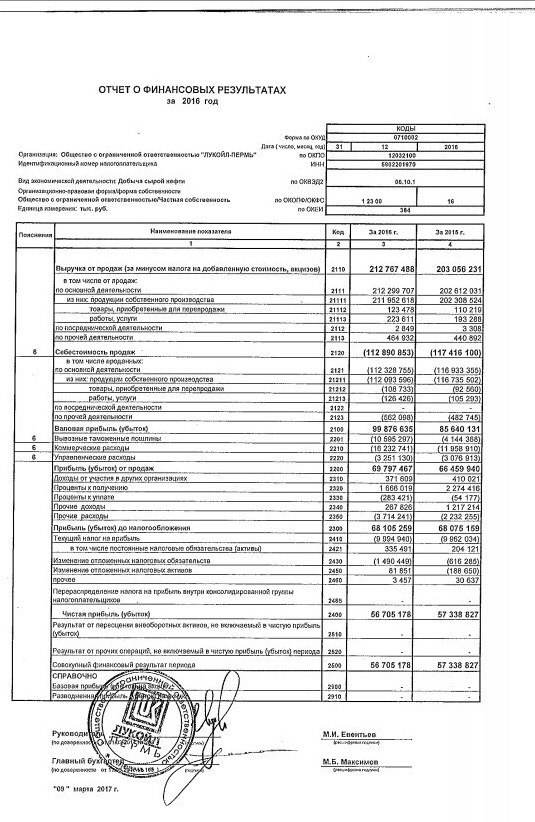

Схема формирования показателей отчёта о финансовых результатах по правилам, принятым на территории Российской Федерации, представлены на рис. 1.

Рис. 1 - Элементы Отчёта о финансовых результатах

Первым показателем, отраженным в Отчете о финансовых результатах, является выручка. К выручке относятся доходы, полученные организацией от обычных видов деятельности. При этом сумма выручки указывается без учета налога на добавленную стоимость (НДС) и акцизов (п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 № 32н, Приложение 1 к Приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»). Что касается таможенных пошлин, уплаченных организацией в связи с перемещением товаров через таможенную границу, то платежи не уменьшают выручку, отражаемую в отчете [5,4].

За отчетный период показатель строки 2110 «Выручка» исчисляется как:

Строка 2110 «Выручка» = Оборот по кредиту субсчета 90.1 «Выручка» - Оборот по дебету субсчетов 90.3 «Налог на добавленную стоимость» и 90.4 «Акцизы».

Согласно установленным требованиям строка 2120 формируется путем списания в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж», сумм со следующих счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция», 40 «Выпуск продукции, работ, услуг».

Строка 2120 «Себестоимость продаж» = Оборот по кредиту субсчета 90.2 –Сумма по дебету счета 90.2 и кредиту счета 44 - Сумма по дебету счета 90.2 и кредиту счета 26.

В строке 2100 «Валовая прибыль (убыток)»исчисляется как:

Строка 2100 «Валовая прибыль (убыток)» = Строка 2110 «Выручка» - Строка 2120 «Себестоимость продаж».

По строке 2210 «Коммерческие расходы» отражены расходы по обычным видам деятельности, которые связаны с продажей продукции, товаров, работ и услуг (п. п. 5, 7, 21 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н).

Расходами по обычным видам деятельности, включаемыми в состав коммерческих, являются расходы, связанные с реализацией продукции.

К основным расходам относятся:

- расходы на затаривание и упаковку изделий на складах готовой продукции;

- расходы на доставку продукции на станцию (пристань) отправления;

- расходы на погрузку в вагоны, суда, автомобили и другие транспортные средства;

- расходы на комиссионные вознаграждения, уплачиваемые сбытовым и другим посредническим организациям;

- расходы на содержание помещений для хранения продукции в местах ее продажи так далее.

Согласно п. 9 ПБУ 10/99 каждый месяц коммерческие расходы списываются полностью или частично со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж». Порядок списания устанавливается учетной политикой организации.

Показатель строки 2210 «Коммерческие расходы» равняется сумме оборота по дебету счета 90, субсчет 90.2, в корреспонденции со счета 44. Полученное значение указывается в круглых скобках.

Согласно ПБУ 10/99 строка 2220 «Управленческие расходы» отражает информацию о расходах, которые связаны с управлением организацией.

В соответствии с Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций в состав управленческих расходов могут включаться следующие расходы: административные и управленческие расходы; амортизация общехозяйственного оборудования; обслуживание и аренда общехозяйственных помещений, не связанных с производством; расходы, связанные с оказанием организации консультационных и аудиторских услуг, а также налоги на имущество, транспортный налог, включая иные виды расходов, которые связаны с содержанием организации как единого хозяйственного субъекта.

Управленческие расходы учитываются на счете 26 «Общехозяйственные расходы». Исходя из учетной политики согласно п. п. 9, 20 ПБУ 10/99 и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций они ежемесячно либо списываются как условно-постоянные в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж», либо включаются в себестоимость продукции путем списания в дебет счета 20, 23 и 29.

Значение показателя в строке 2220 равняется обороту по дебету счета 90, субсчет 90.2, в корреспонденции со счета 26 (при условии, что такой порядок списания установлен учетной политикой). В отчете о финансовых результатах данная величина указывается в скобках.

Строка 2310 отражает информацию о доходах организации, которые она получает от участия в уставных (складочных) капиталах других организаций.

Согласно ПБУ 9/99 к таким доходам относятся:

- суммы, полученные в виде дивидендов (или иной части прибыли, распределенной в пользу организации);

- стоимость имущества, полученного при ликвидации общества или выходе из него.

Минфином России рекомендуется признавать дивиденды доходами в сумме за минусом удержанного налога на доходы физических лиц.

Данный вид дохода будет учитываться по строке 2310 только в том случае, если он определяются организацией как прочие доходы.

Показатель в строке 2310 представляет собой сумму оборота по субсчету 91.1 счета 91 «Прочие доходы и расходы» - аналитического счета учета доходов от участия в уставных капиталах других организаций.

Строка 2320 «Проценты к получению» содержит информацию о доходах организации в виде причитающихся ей процентов, которые являются для организации прочими доходами.

Согласно ПБУ 9/99 и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций к таким доходам относятся:

- проценты по выданным организацией займам и кредитам;

- проценты и дисконт по ценным бумагам;

- проценты за пользование денежными средствами банками, находящимися на расчетном счете организации.

Значение показателя строки 2320 «Проценты к получению» определяется как сумма за отчетный период кредитового оборота по субсчету 1 счета 91 - аналитического счета учета процентов к получению.

Строка 2330 «Проценты к уплате» отражает информацию о прочих расходах организации в виде начисленных к уплате процентов.

К ним относятся проценты, уплачиваемые организацией по всем видам кредитов и займов (за исключением той части, которая включается в стоимость инвестиционного актива), и причитающийся по векселям дисконт.

Значение строки 2330 (за отчетный период) равняется сумме дебетового оборота счета 91, субсчет 2, - аналитического счета учета процентов, подлежащих уплате организацией. Показатель данной строки является расходом и указывается в отчете о финансовых результатах в круглых скобках.

Строка 2340 «Прочие доходы» отражает информацию о прочих доходах организации. Значение в строке 2340 определяется как разница между кредитовым оборотом счета 91, субсчет 91.1 (исключая аналитические счета учета процентов к получению и доходов от участия в уставных капиталах других организаций), и оборотом по дебету счета 91, субсчет 91.2, в той части, которая связана с НДС, акцизами или иными аналогичными платежами.

При этом согласно ПБУ 9/99 организация может вводить в отчет о финансовых результатах дополнительные строки, если прочий доход составляет 5% и более от общей суммы прочих доходов организации за отчетный период.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации № 34н в строке 2300 «Прибыль убыток до налогообложения» отражена информация о прибыли (убытке) до налогообложения (бухгалтерской прибыли (убытке) организации).

Значение данной строки определяется на основе данных показателей строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» за минусом показателей строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». При получении отрицательного результата полученная величина в отчете записывается в скобках.

Получение кредитового остатка по счету 99 означает, что организация получает прибыль, а дебетовый остаток говорит о получении убытка.

Дебетовый остаток записывается в круглых скобках. Показатель строки 2300 «Прибыль (убыток) до налогообложения» рассчитывается в следующем порядке:

Строка 2300 «Прибыль (убыток) до налогообложения» = Сумма строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» - Сумма строк 2330 «Проценты к уплате», 2350 «Прочие расходы».

В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 № 114н, по строке 2410 «Текущий налог на прибыль» отражается информация о текущем налоге на прибыль, то есть о сумме налога на прибыль, начисленной к уплате в бюджет и отраженной в налоговой декларации по налогу на прибыль организаций.

Строка 2421 «В том числе постоянные налоговые обязательства (активы)» определяется как разница между кредитовыми и дебетовыми оборотами счета 99 - аналитического счета учета постоянных налоговых обязательств и активов.

При этом отрицательное сальдо говорит о превышении активов над обязательствами и приводит к увеличению платежей в бюджет, что увеличивает условный расход на прибыль. Получение положительного сальдо означает, что обязательства меньше активов, и уменьшает платежи в бюджет, что, в свою очередь, уменьшает условный расход по налогу на прибыль.

В строке 2430 «Изменение отложенных налоговых обязательств» отражается их уменьшение или увеличение. Под уменьшением понимается положительная сумма, полученная в результате разницы кредитового и дебетового оборота по счету 77 «Отложенные налоговые обязательства».

Уменьшение отложенных налоговых обязательств означает увеличение платежей в бюджет: при корректировке эту величину прибавляют к условному расходу по налогу на прибыль или вычитают из условного дохода.

Увеличение отложенных налоговых обязательств влечет уменьшение платежей в бюджет. Показатель в строке 2430 записывается в круглых скобках.

В строке 2450 «Изменение отложенных налоговых активов» отражается их увеличение или уменьшение.

Увеличением отложенных налоговых активов считается полученная положительная разница в результате вычитания кредита счета 09 «Отложенные налоговые активы» из дебета того же счета. Это приводит к увеличению платежей в бюджет: при корректировке данная величина прибавляется к условному расходу по налогу на прибыль (вычитается из условного дохода по налогу на прибыль). Уменьшением считается ранее упомянутая отрицательная разница. Данный показатель по строке 2450 записывается в круглых скобках, при корректировке эту величину следует вычитать из условного расхода (прибавлять к условному доходу) по налогу на прибыль, так как уменьшение отложенных налоговых активов уменьшает платежи в бюджет.

Показатель строки 2410 «Текущий налог на прибыль» рассчитывается следующим образом.

Строка 2410 «Текущий налог на прибыль»:

+ (-) Строка 2300 x ставка налога на прибыль организаций: оборот по счету 99 - аналитическому счету учета расходов по налогу на прибыль;

+ (-) Строка 2421: разница между дебетом и кредитом счета 99 - аналитического счета учета постоянных налоговых активов и обязательств;

+ (-) Строка 2430, разница между дебетом и кредитом счета 09;

+ (-) Строка 2450, разница между дебетом и кредитом счета 77.

Показатель текущего налога на прибыль указывается в круглых скобках.

В строке 2460 «Прочее» отражена информация о не затронутых ранее показателях, которые оказывают влияние на величину чистой прибыли.

В отчете о финансовых результатах в строку 2460 могут включаться такие суммы, как суммы налогов, уплачиваемые при специальном налоговом режиме, суммы штрафных санкций за нарушение законодательства, доначисления по налогу на прибыль, возникшие в результате выявления ошибок за предыдущие налоговые периоды, и др.

Строка 2400 «Чистая прибыль (убыток)» отражает данные о чистой прибыли или убытке организации.

Если в конце отчетного периода организация получает прибыль, то она будет отражена по кредиту счета 99, а если убыток, то по дебету счета 99. В последнем случае сумма в отчете о финансовых результатах будет показываться в скобках.

При составлении годовой отчетности по окончании отчетного периода следует закрыть счет 99. Сумма чистой прибыли или убытка списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Формула расчета показателя чистой прибыли (строки 2400) выглядит следующим образом:

Строка 2400 «Чистая прибыль (убыток)» = Строка 2300 «Прибыль (убыток) до налогообложения» - Строка 2410 «Текущий налог на прибыль» + (-) Строка 2430 «Изменение отложенных налоговых обязательств» + (-) Строка 2450 «Изменение отложенных налоговых активов» + (-) Строка 2460 «Прочие».

Справочная часть отчета о финансовых результатах начинается со строки 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода».

По данной строке отражаются результаты переоценки объектов основных средств, нематериальных активов, а также поисковых активов.

Результат переоценки может отражаться либо в качестве прочего дохода (расхода) в сумме дооценки (уценки), что приводит к увеличению или уменьшению нераспределенной прибыли (непокрытого убытка), либо уменьшать или увеличивать добавочный капитал. В последнем случае сумма переоценки указывается в строке 2510.

Результат переоценки может отражаться либо в качестве прочего дохода (расхода) в сумме дооценки (уценки), что приводит к увеличению или уменьшению нераспределенной прибыли (непокрытого убытка), либо уменьшать или увеличивать добавочный капитал. В последнем случае сумма переоценки указывается в строке 2510. В данной строке также отражено изменение добавочного капитала, связанного с обесценением нематериальных активов (НМА) и поисковых активов, дооцененных в предыдущем периоде.

Заполняя строку 2510, следует включать обороты по счету 83 «Добавочный капитал» в корреспонденции со счетом 01, 02, 03, 04 и 05, учитывая дебетовые и кредитовые обороты.

Расчет строки 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» производится следующим образом:

Строка 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» = Обороты по кредиту счета 83 в корреспонденции со счетом 01, 02, 03, 04, 08 и 05 - Обороты по дебету счета 83 в корреспонденции со счетом 01, 02, 03, 04, 08 и 05.

Строка 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода».

Строка 2500 «Совокупный финансовый результат» отражает показатель чистой прибыли, скорректированный на результаты от переоценки внеоборотных активов и прочих операций, не включаемых в чистую прибыль организации:

Строка 2500 «Совокупный финансовый результат» = Строка 2400 «Чистая прибыль (убыток)» + (-) Строка 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»+ (-) Строка 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода».

В строке 2900 «Базовая прибыль (убыток) на акцию» указывается часть прибыли отчетного периода, причитающаяся акционерам. Данная строка должна заполняться только акционерными обществами.

Для определения данного показателя необходимо для начала рассчитать базовую прибыль или убыток отчетного периода и средневзвешенную величину акций, находящихся в обращении за отчетный период.

Строка 2910 «Разводненная прибыль (убыток) на акцию» отражает возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в следующем отчетном периоде.

Как и строка 2900, эта строка заполняется только акционерными обществами.

Под «разводнением прибыли (убытка) на акцию» понимается ее уменьшение (увеличение убытка) в результате возможного выпуска обыкновенных акций без соответствующего увеличения активов организации.

Все показатели в отчете о финансовых результатах играют значительную роль в деятельности предприятия, так как именно по ним можно судить о его финансовом положении, возможностях дальнейшего развития, перспективах сотрудничества с данным предприятием. Все показатели должны отражать достоверную и полную информацию. Поэтому очень важно при расчетах и составлении отчета о финансовых результатах придерживаться определенных правил и норм[18,267].

1.3 Порядок формирования и методика анализа отчёта о финансовых результатах

Любой квалифицированный экономист (бухгалтер, финансист, аудитор и др.) должен владеть современными методами экономических исследований для проведения комплексного экономического анализа.

В зависимости от того, какой вид отчетности служит источником экономического анализа, выделяют финансовый и управленческий анализ деятельности предприятия.

Финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которого готовится отчетность. Управленческий анализ проводится на основе как бухгалтерского учета и финансовой отчетности, так и управленческого учета и отчетности.

Отметим, что финансовый анализ является обязательным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Для проведения финансового и управленческого анализа предприятия используются определенные методы и инструментарий. Основные методы финансового и управленческого анализа:

- горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный анализ – определение структуры итоговых показателей, выявление влияния каждой позиции отчетности на результат в целом;

- трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда - основной тенденции динамики показателя. С помощью тренда формируют возможные значения показателей в будущем, то есть проводят перспективный прогнозный анализ;

- коэффициентный анализ – соотношение отдельных показателей финансовой (управленческой) отчетности;

- факторный анализ – анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования[16,34].

Наиболее распространенным и целесообразным для решения поставленных цели и задач считается использование методов горизонтального и вертикального анализа.

Горизонтальный анализ предполагает изучение абсолютных показателей статей отчетности организации за определенный период, расчет темпов их изменения и оценку. Для этого строятся аналитические таблицы, в которых абсолютные показатели отчетности дополняются показателями относительными, т.е. просчитываются изменения абсолютных показателей в сумме и в процентах.

Находится при помощи вычитания значений более раннего года из более позднего. Еще рассчитывается такой показатель как темп роста. Он находится путем деления значения за отчетный год на значение прошлого года и умножается на 100. Таким образом, мы можем оценить, на сколько процентов увеличились или уменьшились те или иные позиции отчетности.

Также в системе показателей эффективности деятельности предприятий важнейшее место принадлежит рентабельности.

Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Доходность, то есть прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, то есть в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (капитала), либо прибыли и произведенных расходов (затрат)[16,141].

При анализе рассчитанные показатели рентабельности следует сопоставить с плановыми, с соответствующими показателями предыдущих периодов, а также с данными других организаций.

Рассмотрим наиболее важные финансовые коэффициенты рентабельности. Ниже приводятся все формулы коэффициентов по аналитическому блоку.

Символом R обозначен блок анализа рентабельности, символом K — блок анализа коэффициентов оборачиваемости.

Коэффициенты рентабельности (R):

- Рентабельность продаж (рентабельность оборота)

где  — чистая прибыль;

— чистая прибыль;

— выручка.

— выручка.

показывает, сколько прибыли приходится на единицу реализованной продукции. Рост

показывает, сколько прибыли приходится на единицу реализованной продукции. Рост  является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение

является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах. Уменьшение  свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т. е. о снижении спроса на продукцию предприятия[19, 53].

свидетельствует о снижении цен при постоянных затратах на производство или о росте затрат на производство при постоянных ценах, т. е. о снижении спроса на продукцию предприятия[19, 53].

- Рентабельность капитала

где  – среднегодовая стоимость капитала.

– среднегодовая стоимость капитала.

показывает эффективность использования всего имущества предприятия. Снижение

показывает эффективность использования всего имущества предприятия. Снижение  также свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов[19,67].

также свидетельствует о падающем спросе на продукцию фирмы и о перенакоплении активов[19,67].

Рентабельность производственной деятельности (затрат)

где  – себестоимость.

– себестоимость.

показывает эффективность использования собственного капитала. Динамика

показывает эффективность использования собственного капитала. Динамика  оказывает влияние на уровень котировки акций на фондовых биржах [19,77].

оказывает влияние на уровень котировки акций на фондовых биржах [19,77].

Таким образом, среди множества методов экономического анализа наиболее целесообразным для достижения цели написания данной работы являются методы горизонтального анализа и анализа рентабельности предприятия.

Глава 2 Формирование и анализ показателей отчёта о финансовых результатах ООО «ЛУКОЙЛ – Пермь»

2.1 Характеристика деятельности ООО «ЛУКОЙЛ – Пермь»

ООО «ЛУКОЙЛ-Пермь» — одно из крупнейших предприятий сегмента «геологоразведка, добыча нефти и газа», является дочерней структурой ПАО «ЛУКОЙЛ». Организация работает в 26 административных районах Прикамья, в Татышлинском районе Республики Башкортостан, а также вТроицко-Печорском районе Республики Коми.

ЛУКОЙЛ-ПЕРМЬ владеет 87 лицензиями на пользование недрами с целью поиска, разведки и добычи углеводородов.

Добыча нефти осуществляется на 102 месторождениях. Остаточные извлекаемые запасы нефти составляют 470 млн т.

Наиболее активная добыча нефти ведется в Усольском, Куединском муниципальных районах, а также на территориях Чернушинского, Частинского и Октябрьского муниципалитетов.

Более 25% сотрудников ЛУКОЙЛ-ПЕРМЬ — молодые специалисты в возрасте до 30 лет. Всего на предприятии трудятся около 4000 человек [21,2].

ЛУКОЙЛ-ПЕРМЬ — крупнейший налогоплательщик в Пермском крае. Предприятие проводит активную социальную политику, участвует в развитии районов деятельности, занимается благотворительностью, ежегодно проводит Конкурс социальных и культурных проектов.

Основное направление деятельности ЛУКОЙЛ-Пермь — добыча нефти и газа.

Среди самых перспективных месторождений — Уньвинское, Сибирское, Шершневское, Гагаринское, Москудьинское, Шагиртско-Гожанское, Павловское, Ножовское, Красноярско-Куединское, Осинское. Добыча нефти ООО «ЛУКОЙЛ-Пермь» ежегодно растет.

Новые технологии и методы добычи, применяемые на месторождениях Пермского края, позволяют увеличить нефтеотдачу пластов, расширить географию деятельности и возможности добычи в сложных условиях.

Опытно-промышленные работы и внедрение новых технологий:

- Внедрение установок штангового глубинного насоса (ШГН) с канатной штангой в скважины с боковыми стволами. Суммарный объем добычи нефти вырос в 2,5 раза;

- Одновременно-раздельная закачка. В 2014 году переведено в промышленную эксплуатацию 18 скважин. Суммарная дополнительная закачка за 2013—2014 годы составила 420,6 тыс. м3;

- Освоение месторождений на территории Верхнекамского месторождения калийных солей. Это уникальный экологический проект с одновременной добычей нефти и калийно-магниевых солей. С 2013 года на месторождении им. Сухарева ведется добыча нефти на искусственном насыпном объекте «Остров» в акватории реки Кама. В 2014 году пробурена и запущена в эксплуатацию уникальная для пермского региона скважина длиной более 4 км.

Предприятие ведет геологоразведку по наиболее перспективным направлениям с учетом представлений о геологическом строении территории, результатов научно-исследовательских работ и концентрацией на них геологоразведочных работ (ГРР).

Основной регион геологоразведки — Пермский край, кроме этого работы проводятся на территории Удмуртии, Свердловской области и в южной части Республики Коми. Работы направлены на поддержание сырьевой базы предприятия, создание потенциала роста нефтедобычи [21,3].

2.2 Особенности формирования показателей отчета о финансовых результатах ООО «ЛУКОЙЛ – Пермь»

Общество составляет бухгалтерскую (финансовую) отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, при этом месячная и квартальная отчетность является промежуточной. Общество составляет бухгалтерскую (финансовую) отчетность на основании нормативных правовых актов, Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности ООО «ЛУКОЙЛ - Пермь» от 30.12.2011 №275 с последующими изменениями и дополнениями.

Общество утверждает формы бухгалтерской (финансовой) отчетности на основе форм, рекомендованных ООО «ЛУКОЙЛ - Пермь». Формы бухгалтерской (финансовой) отчетности разрабатываются ООО «ЛУКОЙЛ - Пермь» на основании приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», с изменениями и дополнениями.

Порядок и сроки представления бухгалтерской (финансовой) отчетности Обществами в ООО «ЛУКОЙЛ - Пермь», рекомендуемые изменения к формам бухгалтерской (финансовой) отчетности в течение отчетного года доводятся до Обществ Компанией в виде писем за подписью Вице-президента-Главного бухгалтера ООО «ЛУКОЙЛ - Пермь» [24,6].

Величина текущего налога на прибыль определяется на основе данных, сформированных в бухгалтерском учете по правилам, установленным ПБУ 18/02«Учёт расчётов по налогу на прибыль организации». Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Величина текущего налога на прибыль соответствует сумме начисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль организации и отражается в отчете о финансовых результатах.

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах в составе годовой бухгалтерской (финансовой) отчетности Общество раскрывает изменения в учетной политике, существенные способы ведения бухгалтерского учета, в частности:

- способы списания расходов на научно - исследовательские, опытно - конструкторские и технологические работы;

- способы оценки производственных запасов, товаров, готовой продукции;

- способы оценки финансовых вложений при выбытии;

- способы списания расходов будущих периодов;

- порядок признания коммерческих и управленческих расходов и т.д.

При составлении пояснений к бухгалтерскому балансу и отчету о финансовых результатах Общество руководствуется требованиями законодательных и нормативных актов по бухгалтерскому учету.

Согласно ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» прочие доходы показываются в отчете о финансовых результатах за минусом расходов, относящихся к этим доходам, когда доходы и связанные с ними расходы, возникающие в результате одних и тех же или аналогичных по характеру фактов хозяйственной деятельности, не являются существенными для характеристики финансового результата организации, т.е. финансовый результат от совокупности операций соответствующего вида составляет менее 5 % от прибыли (убытка) до налогообложения.

При этом исходя из требования приоритета содержания над формой прочие доходы по курсовым разницам, операциям с иностранной валютой, резерву под обесценение финансовых вложений, разницам между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой этих финансовых вложений прибылям прошлых лет (независимо от вида операций, по которым отражены прибыли/убытки прошлых лет) показываются в отчете о финансовых результатах за минусом соответствующих расходов по курсовым разницам, операциям с иностранной валютой, резерву под обесценение финансовых вложений, разницам между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой этих финансовых вложений, убыткам прошлых лет независимо от финансового результата от совокупности этого вида операций (т.е. свернуто, без применения уровня существенности).При этом в пояснениях к отчету о финансовых результатах раздела пояснений к бухгалтерскому балансу и отчету о финансовых результатах информация раскрывается развернуто по видам доходов и соответствующих им расходов.

В бухгалтерском балансе остатки сумм вывозных таможенных пошлин, уплаченных таможенным органам при временном периодическом таможенном декларировании по товарам (готовой продукции), отгруженным на экспорт, по которым право собственности не перешло к покупателю, отражаются по строке «Прочие запасы и затраты» группы статей «Запасы», а остатки сумм вывозных таможенных пошлин, уплаченных таможенным органам при временном периодическом таможенном декларировании исходя из намерений о вывозе через таможенную границу товаров (готовой продукции) в планируемом количестве, отражаются по строке «Прочие дебиторы» группы статей «Дебиторская задолженность.

В отчете о финансовых результатах сумма выручки от продаж отражается за минусом налога на добавленную стоимость и акцизов, но с учетом вывозных таможенных пошлин.

В отчете о финансовых результатах обособленно по строке «Вывозные таможенные пошлины» (код строки 2201) показываются суммы таможенных пошлин, списанных со счета 76 «Расчеты с разными дебиторами и кредиторами» на счет 90 «Продажи».

Чтобы заполнить отчет о финансовых результатах изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде. В отличие от бухгалтерского баланса, в котором приведены итоговые результаты деятельности, составление отчета о финансовых результатах происходит на основании оборотов, т.е. движении средств за отчетный год.

Для формирования показателей Отчета о финансовых результатах в ООО «ЛУКОЙЛ – Пермь» используют остатки по следующим счетам (субсчетам)[25] (таблица 2.1).

Таблица 2.1 – Субсчета, используемые для формирования показателей Отчета о финансовых результатах, в соответствии с рабочим планом счетов ООО «ЛУКОЙЛ – Пермь»

|

Счет, субсчет |

Наименование счета (субсчета) |

|

90011000 |

Выручка от продажи собственной нефти на внутренний рынок |

|

90012000 |

НДС от продажи собственной нефти |

|

90013000 |

Фактическая себестоимость проданной собственной нефти |

|

90133000 |

Фактическая себестоимость продажи услуг по приему-сдачи нефти через МНП |

|

44050000 |

Расходы, связанные с продажей |

|

26000000 |

Общехозяйственные расходы |

|

91100000 |

Выручка |

|

91200000 |

Прочие расходы |

|

99120000 |

Постоянные налоговые активы |

|

99220000 |

Отложенное налоговое обязательство |

|

91120000 |

Дивиденды (к получению) от участия в других организациях |

|

90144100 |

Коммерческие расходы по продаже услуг по подготовке нефти |

|

90144200 |

Управленческие расходы по продаже услуг по подготовке нефти |

|

91119010 |

Проценты к получению по краткосрочным депозитным вкладам |

|

91119011 |

Проценты к получению по долгосрочным депозитным вкладам |

|

91119020 |

Проценты к получению по остатку на расчётном счете |

|

91119030 |

Проценты к получению по долгосрочным займам |

|

91119040 |

Проценты к получению по краткосрочным займам |

|

91119050 |

Проценты к получению по облигациям |

|

91119060 |

Проценты к получению по векселям |

|

91119070 |

Проценты к получению по дебиторской задолженности |

|

91119080 |

Проценты к получению прочие |

|

91319030 |

Проценты к уплате по долгосрочным кредитам и займам |

|

91319040 |

Проценты к уплате по краткосрочным кредитам и займам |

|

91319060 |

Проценты к уплате по векселям |

В таблице 2.2 представлен алгоритм формирования показателей доходов и расходов организации, а также финансового результата от обычных видов деятельности [26].

Таблица 2.2 – Порядок формирования и отражения в Отчете о финансовых результатах ООО «ЛУКОЙЛ – Пермь» доходов и расходов от обычных видов деятельности

|

Показатель |

Код строки |

Формулы расчётов |

|

Выручка от продаж |

2110 |

Оборот по кредиту субсчета 90011000 – Оборот по дебету субсчетов 90012000 и 90013000 |

|

Себестоимость продаж |

2120 |

Оборот по кредиту субсчета 90133000– Оборот по дебету счёта 90133000 и кредиту счёта 44050000– Оборот по дебету счёта90133000 и кредиту счёта 26000000 |

|

Валовая прибыль |

2100 |

Строка 2110 «Выручка» - Строка 2120 «Себестоимость продаж». |

|

Вывозные таможенные пошлины |

2201 |

Сумма таможенных пошлин, списанных со счета 76 «Расчеты с разными дебиторами и кредиторами» на счет 90 «Продажи». |

|

Коммерческие расходы |

2210 |

В скобках указан дебетовый оборот по субсчету к счету 90144100 «Коммерческие расходы по продаже услуг по подготовке нефти». |

|

Управленческие расходы |

2220 |

В скобках указан дебетовый оборот по субсчету 90144200 «Управленческие расходы по продаже услуг по подготовке нефти». |

|

Прибыль (убыток) от продаж |

2200 |

«Валовая прибыль» строка 2100-«Коммерчески расходы» строка 2210-«Управленческие расходы» строка2220 |

Порядок формирования показателей прочих доходов и расходов в Отчете о финансовых результатах ООО «ЛУКОЙЛ – Пермь» представлены в таблице 2.3 [26].

Таблица 2.3 – Порядок формирования и отражения в Отчете о финансовых результатах ООО «ЛУКОЙЛ – Пермь» прочих доходов и расходов

|

Показатель |

Код строки |

Формулы расчёта |

|

Доходы от участия в других организациях |

2310 |

Кредитовый оборот указывается по субконто «Дивиденды» 91120000 |

|

Проценты к получению |

2320 |

Кредитовый оборот указывается по субконто «Проценты к получению» 91119010, 91119011, 91119020, 91119030, 91119040, 91119050, 91119060, 91119070, 91119080. |

|

Проценты к уплате |

2330 |

В скобках указывается дебетовый оборот по субконто «Проценты к уплате» 91319030, 91319040, 91319060. |

|

Прочие доходы |

2340 |

Кредитовый оборот по субсчёту «Прочие доходы» 91000000-строка 2310-строка 2320-дебетовый оборот по субсчету «НДС» 91000000 |

|

Прочие расходы |

2350 |

В скобках указывается величина, рассчитанная по формуле: Строка 2350=дебетовый оборот по субсчёту «Прочие расходы» к счёту 91200000-строка 2330 |

Кроме того, необходимо рассмотреть порядок формирования конечного финансового результата деятельности ООО «ЛУКОЙЛ – Пермь».

Таблица 2.4 – Порядок формирования конечного финансового результата деятельности организации в ООО «ЛУКОЙЛ – Пермь»

|

Показатель |

Код строки |

Формулы расчётов |

|

Прибыль (убыток) до налогообложения |

2300 |

Прибыль: Строка 2300=строка 2200+строка 2310+строка 2320-строка 2330+строка 2340-строка 2350 Убыток: Строка 2300= строка 2200-строка 2310-строка 2320+строка 2330-строка 2340+строка 2350 |

|

Текущий налог на прибыль |

2421 |

Строка 2421= Дебетовый оборот по субсчёту «ПНО»99220000 к счёту 99010000-Кредитовый оборот по субсчёту «ПНА» к счёту 99120000 |

|

Изменение отложенных налоговых обязательств |

2430 |

Стр.2430=Кредитовый оборот по счёту 77000000-Дебетовый оборот по счёту 77000000 |

|

Изменение отложенных налоговых активов |

2450 |

Стр.2450=Дебетовый оборот по счёту 09000000-Кредитовый оборот по счёту 09000000 |

|

Чистая прибыль (убыток) |

2400 |

1. Если отражена прибыль: Стр.2400=стр.2300-стр.2410-стр.2430,2450,2460, показатели которых приведены в круглых скобках+стр.2430,2450,2460 показатели которых приведены в круглых скобках 2.Если отражен убыток: Стр.2400=стр.2300+стр.2410+ стр.2430,2450,2460,показатели которых приведены в круглых скобках-стр.2430,2450,2460 показатели которых приведены в круглых скобках |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль(убыток) периода |

2510 . |

Стр.2510=Кредитовый оборот по субсчёту «Прирост стоимости внеоборотных активов по переоценке» к счёту 83010000- Дебетовый оборот по субсчёту «Прирост стоимости внеоборотных активов по переоценке» к счёту 83010000 |

|

Совокупный финансовый результат периода |

2500 |

Указывается величина чистой прибыли (строка 2400), скорректированная на результат переоценки ОС или НМА (строка 2510). |

Таким образом, Общество составляет бухгалтерскую (финансовую) отчетность на основании нормативных правовых актов, Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности ООО «ЛУКОЙЛ - Пермь».

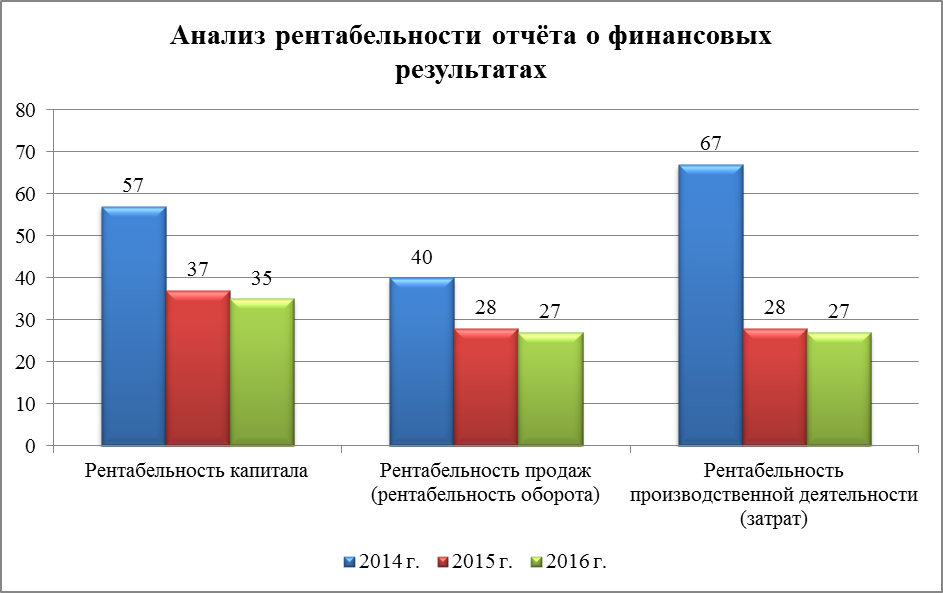

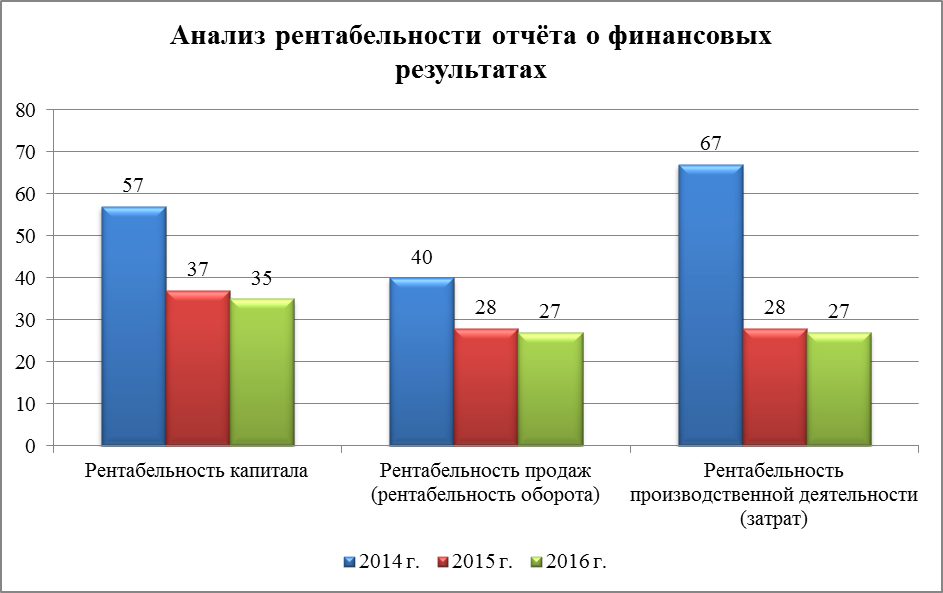

2.3 Анализ показателей отчёта о финансовых результатах ООО «ЛУКОЙЛ - Пермь»

Для анализа воспользуемся методами горизонтального анализа и анализа рентабельности отчёта о финансовых результатах ООО «ЛУКОЙЛ – Пермь». Данные для проведения анализа получены из Отчетов о финансовых результатах предприятия за 2014 – 2016 гг.

Горизонтальный анализ позволяет понять, происходит ли развитие компании, наращивает ли она объем сбыта, увеличивает размер финансового результата от своей деятельности. Все это позволяет понять направление развития компании, что обеспечивает аналитика информацией о перспективах бизнеса. Более высокий темп прироста доходов по сравнению с расходами будет указывать на повышение эффективности работы компании.

Рассмотрим абсолютные изменения в результатах деятельности ООО «ЛУКОЙЛ – Пермь» за последние 3 года.

Таблица 2.5 – Динамика абсолютных изменений ООО «ЛУКОЙЛ – Пермь»за 2014 – 2016 гг.

|

Показатели |

На 31 декабря 2014 года, тыс.руб. |

На 31 декабря 2015 года, тыс.руб. |

На 31 декабря 2016 года, тыс.руб. |

абсолютные изменения, тыс. руб. |

|

|

2015/2014 |

2016/2015 |

||||

|

Выручка |

200 124 050 |

203 056 231 |

212 767 488 |

2 932 181 |

9 711 257 |

|

Себестоимость продаж |

121 544 121 |

117 416 100 |

112 890 853 |

-4 128 021 |

-4 525 247 |

|

Валовая прибыль |

78 579 929 |

85 640 131 |

99 876 635 |

7 060 202 |

14 236 504 |

|

Вывозные таможенные пошлины |

4 003 374 |

4 144 368 |

10 595 297 |

-140 994 |

-6 450 929 |

|

Коммерческие расходы |

9 041 532 |

11 958 910 |

16 232 741 |

2 917 378 |

4 273 831 |

|

Управленческие расходы |

3 153 442 |

3 076 913 |

3 251 130 |

-76 529 |

174 217 |

|

Прибыль от продаж |

90 774 903 |

66 459 640 |

69 797 467 |

74685 |

3 337 827 |

|

Доходы от участия в других организациях |

413 907 |

410 021 |

371 609 |

-3 886 |

-38 412 |

|

Проценты к получению |

2 157 338 |

2 274 416 |

1 666 019 |

117 078 |

-608 397 |

|

Проценты к уплате |

78 553 |

54 177 |

283 421 |

-24 376 |

229 244 |

|

Прочие доходы |

545 084 |

1 217 214 |

267 826 |

672 130 |

-949 388 |

|

Прочие расходы |

1 993 457 |

2 232 255 |

3 714 241 |

238 798 |

1 481 986 |

|

Прибыль до налогообложения |

91 819 222 |

68 075 159 |

68 105 259 |

-3498135 |

30 100 |

|

Текущий налог на прибыль |

13 283 886 |

9 962 034 |

9 994 940 |

247342 |

32 906 |

|

Изменение отложенных налоговых обязательств |

344 760 |

616 285 |

1 490 449 |

271 525 |

874 164 |

|

Изменение отложенных налоговых активов |

99 732 |

188 650 |

81 851 |

88 918 |

-106799 |

|

Прочее |

23 478 |

30 637 |

3 457 |

7 159 |

-27 180 |

|

Чистая прибыль |

79 003 306 |

57 338 827 |

56 705 178 |

-23528145 |

-633 649 |

|

Совокупный финансовый результат периода |

79 003 306 |

57 338 827 |

56 705 178 |

-23528145 |

-633 649 |

|

Итого: |

731509642 |

691490795 |

724801039 |

-40300835 |

20408386 |

Согласно проведённому анализу получены следующие результаты.

Наблюдается положительная динамика объема выручки предприятия. С 2014 - 2016 гг. показатель «выручка» вырос на 12643 млн. руб., что свидетельствует об увеличении объемов продаж.

Себестоимость продаж в 2014 году составила 121 544 млн.руб., а в 2016 году – 112890 млн.руб., что свидетельствует об уменьшении затрат за анализируемый период.

Валовая прибыль в организации показывает положительную динамику, с 2014 года по 2016 валовая прибыль увеличилась на 21296 млн. руб., значительное увеличение показателя можно охарактеризовать тем, что выручка за отчетный период возросла, а себестоимость продаж, наоборот, уменьшилась.

Показатель вывозные таможенные пошлины в рассматриваем периоде показывают положительную динамику и увеличиваются на 6591 млн. руб.

Показатель «коммерческие расходы» за анализируемый период продемонстрировал увеличение. По состоянию на 31 декабря 2014 года сумма коммерческих расходов составляла 9041 млн. руб. На конец 2015 года сумма коммерческих расходов составляла 16232 млн. руб.

Управленческие расходы показывают отрицательную динамику: в 2014 году они составляли 3153 млн. руб., а на конец исследуемого периода показатель составил 3251 млн. руб.

Показатель прибыли от продаж в период с 2014 по 2016 год показывает уменьшение с 90774 млн. руб. до 69797 млн. руб. Данное снижение можно охарактеризовать тем, что в компании за анализируемый период произошло, в основном, за счет увеличения коммерческих и управленческих расходов.

Доходы от участия в других организациях показывают снижение за анализируемый период на 42 млн. руб. (2014 – 413 млн. руб., 2015 – 410 млн. руб., 2016 – 371 млн. руб.).

Проценты к получению за анализируемый период снизились на 491 млн. руб., скорее всего, понижение показателя связано с уменьшением выданных займов.

Показатель проценты к уплате показывают неравномерную динамику (в 2014 году – 78 млн. руб., в 2015 году – 54 млн. руб., в 2016 году – 283 млн. руб.).

Показатель прочих доходов в период с 2014 по 2015 увеличивается практически в два раза (2014 год – 545 млн. руб., 2015 год – 1217 млн. руб.), а в период с 2015 года по 2016 год показывает существенный спад с 1217 млн. руб. до 267 млн. руб. Данную неравномерную динамику можно связать с непостоянным значением доходов от выбытия основных средств.

Показатель прочих расходов в рассматриваемом периоде показывает увеличение на 1720 млн. руб. Данное увеличение может быть связано с увеличением многих показателей, входящих в состав прочих расходов.

Прибыль до налогообложения в анализируемом периоде снижается на 23713 млн. руб., это уменьшение можно связать с уменьшением таких показателей как прибыль от продаж, проценты к получению и т.д.

Чистая прибыль за весь исследуемый период уменьшилась с 79003 млн. руб. в 2014 году по 56705 млн. руб. в 2016 году, проявляется отрицательная тенденция.

Относительные изменения в финансовых результатах деятельности ООО «ЛУКОЙЛ – Пермь» за 2014-2016 гг. представлены ниже.

Таблица 2.6 – Динамика относительных изменений показателей отчета о финансовых результатах ООО «ЛУКОЙЛ – Пермь» за 2014 – 2016 гг.:

|

Показатели |

На 31 декабря 2014 года, тыс.руб. |

На 31 декабря 2015 года, тыс.руб. |

На 31 декабря 2016 года, тыс.руб. |

относительные изменения, тыс. руб. |

|

|

2015/2014 |

2016/2015 |

||||

|

Выручка |

200 124 050 |

203 056 231 |

212 767 488 |

101,47 |

104,78 |

|

Себестоимость продаж |

121 544 121 |

117 416 100 |

112 890 853 |

96,60 |

96,15 |

|

Валовая прибыль |

78 579 929 |

85 640 131 |

99 876 635 |

108,98 |

116,62 |

|

Вывозные таможенные пошлины |

4 003 374 |

4 144 368 |

10 595 297 |

103,52 |

255,66 |

|

Коммерческие расходы |

9 041 532 |

11 958 910 |

16 232 741 |

132,27 |

135,74 |

|

Управленческие расходы |

3 153 442 |

3 076 913 |

3 251 130 |

97,57 |

105,66 |

|

Прибыль от продаж |

90 774 903 |

66 459 640 |

69 797 467 |

100,11 |

105,02 |

|

Доходы от участия в других организациях |

413 907 |

410 021 |

371 609 |

99,06 |

90,63 |

|

Проценты к получению |

2 157 338 |

2 274 416 |

1 666 019 |

105,43 |

73,25 |

|

Проценты к уплате |

78 553 |

54 177 |

283 421 |

68,97 |

523,14 |

|

Прочие доходы |

545 084 |

1 217 214 |

267 826 |

223,31 |

22,00 |

|

Прочие расходы |

1 993 457 |

2 232 255 |

3 714 241 |

111,98 |

166,39 |

|

Прибыль до налогообложения |

91 819 222 |

68 075 159 |

68 105 259 |

95,11 |

100,04 |

|

Текущий налог на прибыль |

13 283 886 |

9 962 034 |

9 994 940 |

102,55 |

100,33 |

|

Изменение отложенных налоговых обязательств |

344 760 |

616 285 |

1 490 449 |

178,76 |

241,84 |

|

Изменение отложенных налоговых активов |

99 732 |

188 650 |

81 851 |

189,16 |

43,39 |

|

Прочее |

23 478 |

30 637 |

3 457 |

130,49 |

11,28 |

|

Чистая прибыль |

79 003 306 |

57 338 827 |

56 705 178 |

70,91 |

98,89 |

|

Совокупный финансовый результат периода |

79 003 306 |

57 338 827 |

56 705 178 |

70,91 |

98,89 |

|

Итого: |

731509642 |

691490795 |

724801039 |

2187,15 |

2489,72 |

Согласно проведённому анализу получены следующие результаты.

Наблюдается положительная динамика объема выручки предприятия. В 2015 году прирост составил 1,47 % в сравнении с годом ранее. В 2016 году суммарный объём выручки увеличился на 4,78% по сравнению с предыдущим годом.

Прирост коммерческих расходов составлял в 2015 году 32,27 % по сравнению с годом ранее. Коммерческие расходы крайне необходимы для продвижения продукции, наращивания сбыта. В 2016 году наблюдается дальнейшее увеличение суммы коммерческих расходов на 35,74 % по сравнению с годом ранее.

Доходы от участия в других организациях показывают снижение за анализируемый период. В 2015 году темп роста составил 99,06% по сравнению с годом ранее, а в 2016 году – 90,63%.

Показатель проценты к уплате показывают неравномерную динамику. Темп роста 2015 года 68,97% в сравнении с годом ранее, а в 2016 году прирост составил 523,14% по сравнению с предыдущим годом.

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

- Рентабельность капитала =

- Рентабельность продаж (рентабельность оборота) =

- Рентабельность производственной деятельности (затрат) =

Таблица 2.7. – Анализ рентабельности деятельности ООО «ЛУКОЙЛ – Пермь» за 2014 – 2016 гг.

|

Наименование показателя |

Строки |

Формула расчёта, расчёт % |

|

Рентабельность капитала |

2400/1300 |

За 2014 г.Рк = (80 866 972 / (143647855 + 138823780)/2) * 100 = 57 |

|

За 2015 г.Рк = (57 338 827 / (172162607 + 138823780)/2)*100 = 37 |

||

|

За 2016 г.Рк = (56 705 178 / (151528958 + 172162607)/2)*100 = 35 |

||

|

Рентабельность продаж (рентабельность оборота) |

2400/2110 |

За 2014г.Рп = (80 866 972 /200 124 050)*100 = 40 |

|

За 2015г.Рп = (57 338 827 /203 056 231)*100 = 28 |

||

|

За 2016г.Рп = (56 705 178 / 212 767 488)*100 = 27 |

||

|

Рентабельность производственной деятельности (затрат) |

2400/2120 |

За 2014г. Рз = (80 866 972 / 121 544 121)*100 = 67 |

|

За 2015 г.Рз = (57 338 827 / 203 056 231)*100 = 28 |

||

|

За 2016 г.Рз = (56 705 178 / 212 767 488)*100 = 27 |

Таким образом, рентабельность капитала в течение 2014-2016 годов снижается. В 2014 году на 1 рубль капитала приходится 57 копеек прибыли. К 2015 году произошло уменьшение данного показателя на 20 копеек и составило 37копеек, в 2016 году также показатель уменьшился, составил 35 копеек.

Рентабельность продаж в течение 2014-2016 годов также уменьшается, в 2014 году на 1 рубль выручки пришлось 40 копеек прибыли, к 2015 году показатель уменьшился до 28 копеек, а к 2016 году он снизился до 27 копеек.

Рентабельность производственной деятельности в течение 2014-2016 годов, также уменьшается. В 2014 году организация имеет 67 копеек прибыли с каждого рубля, затраченного на производство продукции. К 2015 году произошло уменьшение показателя на 39 копеек и составил 28 копеек, а к 2016 году он снизился до 27 копеек.

Таким образом, показывается, что анализ рентабельности по показателям отчета о финансовых результатах имеет отрицательную динамику (приложение 3)

Для сравнения показателей рентабельности продаж ООО «ЛУКОЙЛ – Пермь» используют среднеотраслевые показатели за 2014 – 2016 гг.[23,14]

Таблица 2.8–Анализ соответствия показателей рентабельности ООО «ЛУКОЙЛ – Пермь» среднеотраслевым значениям.

|

Показатель |

За 2014 год, % |

За 2015 год, % |

За 2016 год, % |

|

Среднеотраслевые показатели |

8,7 |

6,5 |

4,0 |

|

Показатели ООО «ЛУКОЙЛ – Пермь» |

40 |

28 |

27 |

Данный анализ показывает, что за исследуемый период показатели ООО «ЛУКОЙЛ – Пермь» выше среднестатистических показателей по отрасли, можно сделать вывод о том, что ООО «ЛУКОЙЛ – Пермь» представляет собой успешное современное предприятие с хорошими финансово-экономическими результатами (приложение 4).

2.4 Рекомендации по улучшению финансовых результатов деятельности ООО «ЛУКОЙЛ - Пермь»

На основе проведённого анализа финансовых результатов деятельности ООО «ЛУКОЙЛ - Пермь» предложим некоторые рекомендации по улучшению рассматриваемых показателей деятельности предприятия:

- Пути повышения доходов организации:

- Увеличить прибыль от продаж за счет снижения коммерческих и управленческих расходов;

- Для повышения доходов от участия в других организациях необходимо иметь разумное количество активов – высококачественных акций с растущими дивидендами из большинства рыночных секторов, которые смогут повысить шансы на высокую прибыль и при этом снизить инвестиционный риск;

- Проценты к получению можно повысить путём увеличения ставок на кредиты и займы сторонним организация;

- Один из самых низких показателей прочих доходов является продажа оборудования. Для повышения продажи оборудования потребуется изменения маркетинговых решений, возможно повышения лояльности клиентам, смягчения условий договора поставки и тому подобное.

- Оптимизация расходов:

- Снижения процентов к уплате путём реструктуризации кредитов и займов сторонним организация;

- Изменение маркетинговой политики с целью сокращения коммерческих расходов.

В течение рассматриваемого периода наблюдается значительное снижение прибыли от продаж с 90774 млн. руб. до 69797 млн. руб. за счёт увеличения коммерческих и управленческих расходов.

Так же снизились доходы от участия в других организациях. В 2015 году наблюдаем изменение тенденции и уменьшение суммы на 0,04%. А на конец 2016 года снижение составляло 9,37%.

С 2014 по 2015 год проценты к получению показывают увеличение, которое составило 117 077 тыс. руб., но в 2016 году этот показатель снижается на 608397 тыс. руб.

По результатам проведённого анализа предложены рекомендации по повышению доходов и оптимизации расходов, где сделан акцент на повышение прибыли от продаж за счёт снижения коммерческих и управленческих расходов путём пересмотра маркетинговой политики ООО «ЛУКОЙЛ - Пермь».

Заключение

Финансовый результат - важнейший показатель деятельности хозяйствующего субъекта, отражающий изменение стоимости собственного капитала организации за отчетный период в результате финансово-хозяйственной деятельности. Финансовый результат (прибыль или убыток) хозяйствования торговых организаций слагается в основном из финансового результата от операций, являющихся предметом ее основной деятельности – торговой. Кроме обычной и прочей деятельности организации самостоятельную группу финансовых результатов представляют бухгалтерские значения налога на прибыль, введение которых в учетную практику преследовало целью системное формирование суммы налога на прибыль, подлежащего взносу в бюджет, в бухгалтерском учете. Использование бухгалтерских значений налога на прибыль позволяет определить сумму текущего налога на прибыль (текущего налогового убытка).

Улучшения финансового результата является жизненно важной для хозяйствующего субъекта, так как от него зависит сумма прибыли, а соответственно и дальнейшее развитие организации. На изменение суммы прибыли влияют четыре фактора: объем реализации продукции, структура продукции, среднереализационные цены и себестоимость Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения [17,29].

Данная работа посвящена рассмотрению современной организации учета и анализа финансовых результатов на примере ООО «ЛУКОЙЛ - Пермь». В процессе ее написания рассмотрели значение и экономическую сущность отчета о финансовых результатах, а также проанализировали содержание и структуру отчета о финансовых результатах ООО «ЛУКОЙЛ - Пермь».

В теоретической части работы выяснилось, что сущность отчёта о финансовых результатах состоит в том, что отчетность позволяет определить вид, величину и источники формирования финансового результата на основе произведенных расходов. Отчет о финансовых результатах не только отражает прибыль или убыток как абсолютные величины, но и содержит информацию о доходности, что позволяет анализировать составляющие финансового результата.

Все показатели играют значительную роль в деятельности предприятия, так как именно по ним можно судить о его финансовом положении, возможностях дальнейшего развития, перспективах сотрудничества с данным предприятием. Все показатели должны отражать достоверную и полную информацию. Поэтому очень важно при расчетах и составлении финансово отчета придерживаться определенным правилам и нормам.

Среди множества методов экономического анализа наиболее целесообразным для достижения цели написания данной работы являются методы горизонтального анализа и анализа рентабельности.

В практической части исследования проведён анализ показателей отчёта о финансовых результатах ООО «ЛУКОЙЛ - Пермь» за 2014 – 2016 гг. был, в том числе рассмотрены аспекты учётной политики предприятия в части формирования бухгалтерской отчетности.

В течение рассматриваемого периода наблюдается значительное снижение прибыли от продаж с 90774 млн. руб. до 69797 млн. руб. за счёт увеличения коммерческих и управленческих расходов.

Также снизились доходы от участия в других организациях. В 2015 году наблюдаем изменение тенденции и уменьшение суммы на 0,04%. А на конец 2016 года снижение составляло 9,37%.

С 2014 по 2015 год проценты к получению показывают увеличение, которое составило 117 077 тыс. руб., но в 2016 году этот показатель снижается на 608397 тыс. руб.

На основе проведённого анализа финансовых результатов деятельности ООО «ЛУКОЙЛ - Пермь» предложим некоторые рекомендации по улучшению рассматриваемых показателей деятельности предприятия:

- Пути повышения доходов организации:

- Увеличить прибыль от продаж за счет снижения коммерческих и управленческих расходов;

- Для повышения доходов от участия в других организациях необходимо иметь разумное количество активов – высококачественных акций с растущими дивидендами из большинства рыночных секторов, которые смогут повысить шансы на высокую прибыль и при этом снизить инвестиционный риск;

- Проценты к получению можно повысить путём увеличения ставок на кредиты и займы сторонним организация;

- Один из самых низких показателей прочих доходов является продажа оборудования. Для повышения продажи оборудования потребуется изменения маркетинговых решений, возможно повышения лояльности клиентам, смягчения условий договора поставки и тому подобное.

- Оптимизация расходов:

- Снижения процентов к уплате путём реструктуризации кредитов и займов сторонним организация;

- Изменение маркетинговой политики с целью сокращения коммерческих расходов.

По результатам проведённого анализа предложены рекомендации по повышению доходов и оптимизации расходов, где сделан акцент на повышение прибыли от продаж за счёт снижения коммерческих и управленческих расходов путём пересмотра маркетинговой. Таким образом, можно сделать вывод, ООО «ЛУКОЙЛ - Пермь» имеет стабильные финансовые результаты, но следует заметить, что нужно стремиться к их улучшению.

Список использованных источников и литературы

Законодательные и нормативные акты

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

- Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности»// Справочная правовая система «Консультант Плюс».

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"// Справочная правовая система «Консультант Плюс».

- Приказ Минфина РФ от 30.12.1996 № 112 «О Методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности»// Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»// Справочная правовая система «Консультант Плюс».

- Приказ Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию»// Справочная правовая система «Консультант Плюс».

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»// Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 19.11.2002 № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090)// Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) // Справочная правовая система «Консультант Плюс».

- Приказ Минфина России от 25.11.2011 № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» (Зарегистрировано в Минюсте России 05.12.2011 № 22501) // Справочная правовая система «Консультант Плюс».

Учебная и научная литература

- Бондин Н.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие / Н.Н. Бондина, И.А. Бондин, Т.В. Зубкова, И.В. Павлова. - М.: НИЦ ИНФРА-М, 2014. - 256 с.

- Гетьман В.Г. Бухгалтерский учет: Учебник / В.Г. Гетьман, В.Э. Керимов, З.Д. Бабаева, Т.М. Неселовская; Под ред. В.Г. Гетмана. - М.: ИНФРА-М, 2010. - 717 с.

- Кондраков М.А. Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова. - 2-e изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 352 с

- Кудина М.В. Финансовый менеджмент: Учебное пособие / М.В. Кудина. - 2-e изд. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2012. - 256 с

- Лопарев А.М. Экономика организации (предприятия): Учебно-методический комплекс / А.М. Лопарева. - М.: Форум: НИЦ ИНФРА-М, 2013. - 400 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК: Учебник / Г.В. Савицкая. - 8-e изд., испр. - М.: ИНФРА-М, 2011. - 654 с.

Периодические издания

- Ватулина В.И. Бухгалтерский учёт финансовых результатов коммерческой организации // Бухгалтерский, управленческий учет и аудит 2016-с.25

- Кубатиева Л.М. Принципы формирования информации в отчете о финансовых результатах // Известия Горского государственного аграрного университета. 2015. Т. 52. No4. С. 236-240.

- Куликова Л.И. Аналитический учет использования нераспределенной прибыли // Бухгалтерский учет. 2013. No12. С. 16-22.

- Курманова А.Х. Принципы формирования отчета о финансовых результатах в отечественной и зарубежной практике // Международный бухгалтерский учет. 2014. No11. С. 43-54.

- Никандрова Л.К., Скачко Г.А. Вопросы формирования отчета о финансовых результатах // Известия высших учебных заведений. Проблемы полиграфии и издательского дела. 2013. No3. С. 166-170.

- Степаненко Е.И.Отчёт офинансовыхрезультатахв свете российских и международных стандартов бухгалтерского учета // Статья. – 2015. – 2. С.

- Шипицин С.А. Анализ финансовых результатов: информационная база и основные показатели // Статья. – 2016. – Том 2. - №11.

Интернет – источники

- Библиотека«Revolution». Режим доступа: http://revolution.allbest.ru/

- Официальный сайт ООО «ЛУКОЙЛ – Пермь». Режим доступа: http://perm.lukoil.ru/ru/

- Федеральная налоговая служба. Режим доступа: https://www.nalog.ru/

Приложения

Приложение 1

Перечень нормативных актов, на основании которых организуется бухгалтерский учет финансовых результатов

|

Название документа |

Дата и № утверждения |

Примечание |

|

1 |

2 |

3 |

|

Первый уровень нормативного регулирования |

||

|

Федеральный закон РФ «О бухгалтерском учете» |

№ 402-ФЗ от 06.12.2011 г. |

Устанавливает все основные требования и допущения бухгалтерского учета финансовых результатов |

|

Второй уровень нормативного регулирования |

||

|

Положение по ведению бухгалтерского учета и отчетности в РФ |

Приказ МФ РФ от 29.07.98 г. № 34н |

Устанавливает требования и принципы ведения учета финансовых результатов |

|

Учет доходов Учет расходов |

ПБУ 9/99 от 6 мая 1999 г. № 33н ПБУ 10/99, от 6 мая 1999 г. № 32н. |

Дает определение финансовых результатов, регламентирует способы их ведения, признания, регулирует раскрытие информации в бухгалтерской отчетности |

|

Учет расчетов по налогу на прибыль организаций |

ПБУ 18/02 от 19 ноября 2002 г. № 114н |

Раскрывает специфику учета постоянных, временных разниц, постоянных налоговых обязательств, отложенных налоговых активов и обязательств, их признание и отражение в бухгалтерском учете при расчете налога на прибыль |

|

Учетная политика организации |

ПБУ 1/08 от 06.10.2008 г. № 106н |

Раскрывает способы группировки и оценки фактов хозяйственной деятельности, применение счетов, системы регистров бухгалтерского учета, обработки информации |

|

Третий уровень нормативного регулирования |

||

|

План счетов бухгалтерского учета и Инструкция по его применению |

Приказ Минфина России от 31.10.2008 г. № 94н. |

Предусматривает синтетические счета для учета финансовых результатов |

|

Методические указания по инвентаризации имущества и финансовых обязательств |

Приказ Минфина России от 13.06.1995 года № 49 |

Устанавливают требования к порядку проведения инвентаризации финансовых результатов |

|

Четвертый уровень нормативного регулирования |

||

|