«Учет поступления основных средств» (УЧЕТ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ДЕЯТЕЛЬНОСТИ ООО «АЛМИС»)

Содержание:

ВВЕДЕНИЕ

Значение бухгалтерского учета основных средств определяется усилием их влияния на преобразования экономики страны и каждой отрасли. Как основа технико-экономического потенциала и имущественного комплекса субъектов рынка эти активы должны обеспечить реализацию финансовых и социально-экономических задач, модернизацию предприятия.

Выполнение поставленных задач перед бухгалтерским учетом основных средств в современных условиях осложняется в виду регулярного внесения изменений в нормативно-правовую базу, регламентирующую учет данного имущества. К тому же, моральный и материальный износ основных фондов все более часто обязывает организации приобретать новые основные средства взамен использованных, в результате чего возникают сложности в учете.

Повышает актуальность исследование и наличие разных методов начисления амортизации основных средств, проведения их переоценки, формирования первоначальной стоимости. К тому же в последние годы развивается система первичного учета, что позволяют современные программные ресурсы, используемые фактически каждой современной организацией.

Эффективно сформированная система учета основных средств позволяет предприятию выявить пути и резервы повышения эффективности использования основных фондов, а, кроме того, вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия.

Цель курсового проекта заключается в изучении организации учета поступления основных средств в ООО «Алмис».

В соответствии с поставленной целью выделяются следующие задачи:

- исследовать понятие основных средств, как экономической категории, их понятие и классификацию;

- проанализировать порядок документального оформления и учета поступления основных средств в исследуемой организации ООО «Алмис» ;

- отразить порядок проведения инвентаризации по основным средствам и отражение в учете ее результатов в ООО «Алмис»;

- показать порядок отражения основных средств в бухгалтерской (финансовой) отчетности.

Объектом исследования в курсовом проекте является ООО «Алмис».

Предмет исследования – организация учета поступления основных средств в ООО «Алмис».

Период исследования: для организационно-экономической характеристики – 2016-2018 гг, для исследования системы учета в организации – 2019 г.

Источниками конкретной информации для проведения исследования являются устав, учредительный договор, учетная политика предприятия, первичные документы по учету основных средств, отчетность ООО «Алмис» за 2016-2018 гг.

При написании курсового проекта были использованы законодательные и нормативные акты, учебная и специальная литература, учебные пособия, журнальные статьи, учетные регистры по учету основных средств исследуемого предприятия.

Методы исследования, используемые в курсовом проекте: сравнения, абсолютные и относительные величины, графический, анализа, синтеза, группировка.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1. Нормативно-правовое регулирование учета поступления основных средств

Основные средства являются одним из факторов производства, без наличия которых невозможна нормальная деятельность. Они оказывают воздействие на предмет труда и создают необходимые условия, как для протекания самого процесса труда, так и для осуществления управления хозяйственной деятельностью.

Поэтому возникает необходимость правильного и грамотного управления основными средствами, которое обеспечивало бы как рациональное использование этого фактора производства, так и его сохранность, и своевременное восстановление (воспроизводство), что необходимо для нормального функционирования хозяйствующего субъекта [5, с. 54].

Основным документом, регулирующим порядок формирования учета основных средств, является ФЗ «О бухгалтерском учете» № 402-ФЗ. Федеральный Закон № 402 включает в себя общие понятия бухучета, требования касательно его ведения и регулирование основных положений. Согласно положениям ФЗ-402, вся отчетность финансового положения предприятия должна быть отражена в бухучете экономического субъекта. В положениях Закона перечислены первичные документы необходимые при оформлении сделок. Далее мы рассмотрим основные пункты ФЗ-402.

Основными Постановлениями, регулирующими формирование основных средств и отражение их в учете, являются Постановление Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» [6] и ПБУ 6/01 «Учет основных средств», которое устанавливает правила формирования в бухгалтерском учете информации об основных средствах предприятия, их движении, группировки, классификации, амортизации восстановления и переоценке объектов основных средств.

Согласно п. № 4 ПБУ 6/01, актив принимается к бухгалтерскому учету и относится к основным средствам, если единовременно присутствуют характеристики, приведенные на рисунке 1.

Рисунок 1 – Условия включения объектов имущества в состав основных средств

Согласно п. № 8 ПБУ 6/01 первоначальной стоимостью основных средств, которые были приобретены за определенную плату, признается сумма затрат на их приобретение (изготовление, сооружение) по факту.

Не включается в первоначальную стоимость основных средств только НДС и прочие возмещаемые налоги.

Суммы, уплаченные поставщику (подрядчику) по договору за изготовление (сооружение) основных средств являются фактическими затратами.

Приобретенные основные средства, которые уже были в использовании, учитываются в бухгалтерском учете по фактической сумме затрат на их приобретение, а не по их остаточной стоимости.

Сумма амортизационных отчислений, которая была начислена предыдущим владельцем основных средств, не отражается в бухгалтерском учете нового собственника.

В соответствии с п. 14 ПБУ 6/01, стоимость основных средств, отраженная в учете на момент их принятия, не подлежит изменениям, кроме случаев, описанных в самом ПБУ 6/01, а также установленных законодательными актами РФ.

Переоценка основных фондов не является обязанностью каждого хозяйствующего субъекта.

Также учет основных средств регламентирован такими положениями как Положение по ведению бухгалтерского учета и отчетности в Российской Федерации (утвержденным Приказом Минфина России от 29.07.1998 N 34н в ред. от 24.12.2010 № 186н), которое расшифровывает ФЗ «О бухгалтерском учете» №402-ФЗ.

Интерес представляют Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина РФ от 13.10.2003 N 91н (ред. от 24.12.2010), раскрывающие сложные моменты в организации учета основных средств предприятия.

В связи со сложностью и многообразием операций в учете основных средств для некоторых наиболее специфичных операций издаются отдельные Инструкции.

Планом счетов, утвержденным Приказом Министерства финансов Российской Федерации от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» для учета основных средств предусмотрен активный балансовый счет 01«Основные средства» и пассивный счет 02 «Амортизация основных средств».

Однако отметим, что, разные объекты основных средств учитываются и при помощи других счетов.

Таким образом, в настоящее время в России сформировалась нормативно-правовая база, регламентирующая учет основных средств и порядок их поступления.

1.2. Методы учета поступления основных средств в организацию

До момента принятия основных средств на баланс предприятия - его первоначальная стоимость формируется на активном счете 08 «Вложения во внеоборотные активы».

При этом к данному счету предусмотрена система субсчетов, к которым относятся:

08-1 - приобретение земельных участков;

08-2 - приобретение объектов природопользования;

08-3 - строительство объектов основных средств;

08-4 - приобретение объектов основных средств.

08-5 - приобретение нематериальных активов;

08-6 - перевод молодняка животных в основное стадо;

08-7 - приобретение взрослых животных;

08-8 - выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

Активы, в составе которых отражаются объекты основных фондов, представлены в таблице 1.

Таблица 1 -Отражение информации об инвестиционной недвижимости на счетах бухгалтерского учета

|

N |

Активы, классифицируемые в соответствии с МСФО в качестве инвестиционной недвижимости |

Счет бухгалтерского учета, |

|

1 |

2 |

3 |

|

1 |

Земельные участки, удерживаемые для получения выгод от прироста капитала в долгосрочной |

08 «Вложения во внеоборотные активы» |

|

2 |

Земельные участки, дальнейшее |

08 «Вложения во внеоборотные активы» |

Окончание таблицы 1

|

1 |

2 |

3 |

|

3 |

Земельные участки, находящиеся в собственности компаний и предназначенные для сдачи в операционную аренду |

01 «Основные средства»; |

|

4 |

Недвижимость, находящаяся в стадии сооружения или развития с целью дальнейшего использования |

08 «Вложения во внеоборотные активы» |

|

5 |

Здания, находящиеся в собственности компании и предоставленные в аренду по одному или нескольким договорам операционной аренды |

01 «Основные средства»; |

|

6 |

Здания, находящиеся в распоряжении компании по договору финансовой аренды и предоставленные в аренду по одному или нескольким договорам операционной аренды |

01 «Основные средства»; |

Земельные участки, дальнейшее использование которых на данный момент не определено, должны отражаться на субсчете 08-01 «Приобретение земельных участков» счета 08 «Вложения во внеоборотные активы» по указанным причинам.

Нормативное регулирование бухгалтерского учета доходных вложений в материальные ценности подверглось существенной деформации под воздействием фискальных соображений.

Согласно п. 17 ПБУ 6/01 земельные участки не подлежат амортизации как объекты основных средств, потребительские свойства которых с течением времени не изменяются.

Синтетический учет основных фондов, находящихся в стадии возведения (сооружения, строительства), в дельнейшем которые планируется использовать в качестве инвестиционной недвижимости - осуществляется на субсчете счета 08 «Вложения во внеоборотные активы» - «Строительство объектов основных средств». Такая методика отражения становится возможной, так как в соответствии с п. 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, который к незавершенным вложениям относит все не оформленные актами приемки-передачи и иными документами затраты на СМР; приобретение зданий, оборудования и прочие расходы.

Существуют особенности и в отражении объектов основных средств, находящихся в собственности фирмы и предоставленные в аренду.

Такие активы признаются в составе основных средств в соответствии с п. 5 ПБУ 6/01 «Учет основных средств» и учитываются в соответствии с Положением о плане счетов бухгалтерского учета на счете 01 «Основные средства» или на счете 03 «Доходные вложения в материальные ценности» (при условии, если этот объект приобретался с целью сдачи его в аренду).

Здания, не сданные в аренду в момент их отражения, но предназначенные для сдачи в аренду признаются в составе основных средств и учитываются на счете 01 «Основные средства».

В первичных документах обязательно фиксируется первоначальная стоимость основных средств, стоимость по которой принимаются к бухгалтерскому учету объекты основных средств.

По мнению Селезнева И.П. [35] первоначальная стоимость основных средств определяется общей суммой фактических затрат, которые были понесены на приобретение или создание объекта.

Зачастую при образовании предприятия основные средства является источниками формирования уставного капитала.

При этом первоначальная стоимость данных активов определяется в соответствии с денежной оценкой объектов основных средств, согласованной учредителями на общем собрании. Как правило, это рыночная стоимость объектов основных средств.

При поступлении основных средств в организацию от другого юридического лица на безвозмездной основе – их первоначальная стоимость признается как рыночная стоимость на дату принятия к бухгалтерскому учету.

Вне зависимости от способа приобретения в первоначальную стоимость объекта включаются все фактические затраты связанные с основными средствами, кроме их стоимости могут быть отнесены расходы на доставку объектов, монтаж, ремонт и т.д.

Порядок формирования первоначальной стоимости основных средств в бухгалтерском учете приведен на рисунке 2.

Порядок формирования первоначальной стоимости основных средств

Приобретение за плату

Внесенные за счет вклада в уставный капитал

Полученные по догово-рам предусматриваю-щим исполнение обя-зательств (оплату) не денежными средствами

Полученные организацией по договору дарения (безвозмездно)

Сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ)

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

-суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

-суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

-суммы, уплачиваемые за информационные и консульта-ционные услуги, связанные с приобретением основных средств;

-регистрационные сборы, государст-венные пошлины и другие аналогич-ные платежи;

-таможенные пошлины;

-невозмещаемые налоги;

-вознаграждения, уплачиваемые посреднической организации

-иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, в частности начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам

Денежная оценка, сог-ласованная учредителями (участниками) организации

Стоимость ценностей переданных или подле-жащих передаче органи-зацией устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость основных средств, полученных организа-циией по договорам, предусматривающим исполнение обязатель-ств (оплату) не денежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятель-ствах, приобретаются аналогичные объекты основных средств.

Текущая ры-ночная стои-мость на дату принятия к бухгалтерско-му учету.

Фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования

Рисунок 2 - Формирование первоначальной стоимости основных средств

Стоит обратить внимание на определение первоначальной стоимости по основным средствам, стоимость которых выражена в иностранной валюте. Отметим, что при этом оценка должна производиться в рублях путем пересчета цены в валюте на рубли по курсу ЦБ РФ, действующему на дату поступления и принятия учету основного средства. Случаи изменения стоимости объектов основных средств приводятся на рисунке 3.

Случаи изменения первоначальной стоимости объектов основных средств

Достройка

Модернизация

Дооборудование

Реконструкция

Частичная ликвидация

Переоценка

Переоценка основных средств

Проводится не чаще одного раза в год

Проводится по состоянию на начало года

Проводится по группам однородных объектов однородных объектов

Производится по текущей (восстановительной) стоимости

При принятии решения о персонале объектов, входящих в однородную группу (здания, сооружения, транспортные средства и т.п.), организации следует учитывать, что в последующем объекты однородной основных средств, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась (восстановительной) стоимости

Методы определения текущей (восстановительной) стоимости

Данные на аналогичную продукцию, полученные от организацией-изготовителей

Сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе

Оценка бюро технической инвентаризации

Экспертные заключения о текущей (восстановительной) стоимости объектов основных средств

Рисунок 3 - Случаи изменения стоимости объектов основных средств

При этом возникающая курсовая разница списывается на счет прочих доходов (расходов) счет 91.

Пошерстник Н.В., Мейксин М.С. [30] считает, что все поступившие группой основные средства отражаются в учете пообъектно.

Так, например, если поступило одновременно несколько автомобилей одной марки каждому из них должен быть присвоен индивидуальный инвентарный номер, заведена инвентарная карточка, которая является основным регистром аналитического учета основных средств и содержит всю информацию по его движению, первоначальной и остаточной стоимости, начисленной амортизации.

В настоящее время программные средства позволяют формировать разнообразные регистры аналитического учета, сформированные в форме оборотно-сальдовых ведомостей, карточек счета, анализа счета по субконто и другие.

Если организация создает аналогичные активы для продажи, первоначальная стоимость основного средства определяется исходя из расходов на производство активов, предназначенных для продажи.

Объекты, приобретенные в обмен на неденежный актив или на сочетание денежных и неденежных активов, следует оценивать исходя из величины их справедливой стоимости, исключая случаи приобретения объекта в результате сделки, не являющейся коммерческой по своей сути.

В случае приобретения объектов за счет государственных субсидий их первоначальная стоимость может быть уменьшена на сумму полученных субсидий.

Организация в учетной политике должна выбрать модель учета объекта для целей последующей оценки: либо учет по первоначальной стоимости, либо проведение переоценок.

При ведении учета по первоначальной стоимости эта стоимость не пересматривается.

1.3. Порядок проведения переоценки поступивших основных средств

При проведении переоценки организация учитывает объект по справедливой стоимости на дату переоценки, в случае, если она может быть достаточно точно определена, за вычетом накопленной амортизации и накопленных убытков от обесценения.

Порядок определения справедливой стоимости в отношении различных классов объектов приведен в таблице 2.

Таблица 2 - Порядок определения справедливой стоимости

|

Класс объектов |

Порядок определения справедливой стоимости |

|

Земельные участки и здания |

Определяется на основании данных рынка о цене, определяемой профессиональными оценщиками. В случае отсутствия рыночной информации справедливая стоимость может быть оценена капитализацией дохода или исходя из стоимости восстановления с учетом накопленного износа |

|

Машины и оборудование |

Рыночная стоимость, определяемая оценщиками |

Частота проведения переоценок зависит от изменения справедливой стоимости объекта.

Если справедливая стоимость подвержена частым существенным колебаниям, то необходимо проводить ежегодные переоценки. Если же колебания несущественны, то и переоценку надо производить один раз в 3-5 лет.

На взгляд Пошерстник Н.В. [30] целью переоценки является определение их фактической стоимости приведением в соответствие с рыночными ценами и условиями на дату переоценки.

В соответствии с Налогового Кодекса Российской Федерации предприятие может не чаще одного раза в год переоценивать группы основных средств по рыночным ценам, однако после проведения первой переоценки основных средств появляется необходимость постоянного ее проведения.

Тимонина В.И. [37] рекомендует перед проведением переоценки проводить подготовительную работу, заключаемую в следующем:

- Оформление приказа или другого распорядительного документа о проведении переоценки;

- Подготовка перечня основных средств, подлежащих переоценке, в котором должно быть указано точное наименование объектов, дата их приобретения, сооружения, изготовления, дата принятия объектов к бухгалтерскому учету;

- Проведение проверки наличия объектов, подлежащих переоценке.

В Приложении 1 приведена методика проведения переоценки основных средств.

Необходимо отразить особенности отражения результатов переоценки основных средств в налоговом учете.

По мнению Кравченко С.А. [25] в целях налогового учета при проведении переоценки основных средств формируются налоговые разницы, при этом положительная сумма переоценки не признается доходом для целей налогообложения. Существующие варианты отражения переоценки основных средств на счетах учета указаны в таблице 3.

При переоценке сумма амортизации индексируется либо вычитается из балансовой стоимости актива, а результат переоценивается до переоцененной стоимости.

Переоценкой должен быть охвачен весь класс объектов, если переоценивается хотя бы один объект из класса.

Результат переоценки отражается в следующем порядке.

Сумма прироста стоимости отражается в составе собственного капитала (счет 83), по отдельной статье. В случае, если ранее объект подвергался уценке, с отнесением ее в состав прибылей или убытков (счет 91), сумма дооценки, равная восстановленному убытку, отражается в составе прибылей или убытков.

Таблица 3 - Корреспонденции счетов по учету переоценки основных средств

|

N |

Содержание операции |

Дебет |

Кредит |

|

1. Вариант: дооценка зачисляется в стоимость добавочного капитала, если проводится впервые |

|||

|

1.1 |

Увеличена первоначальная стоимость |

01-1 |

83-1 |

|

1.2. |

Увеличена начисленная амортизация |

83-1 |

02-1 |

|

2. Вариант: дооценка принимается в состав прочих доходов (после ранее проведенной уценки) |

|||

|

2.1 |

Увеличена первоначальная стоимость |

01-1 |

91-1 |

|

2.2 |

Увеличена начисленная амортизация |

91-2 |

02-1 |

|

2.3. |

Увеличена первоначальная стоимость |

01-1 |

83-1 |

|

2.4. |

Увеличена начисленная амортизация |

83-1 |

02-1 |

|

3. Вариант: уценка основных средств относится в уменьшение добавочного капитала, после ранее проведенной дооценки |

|||

|

3.1 |

Уменьшена первоначальная стоимость |

83-1 |

01-1 |

|

3.2 |

Уменьшена начисленная амортизация |

02-1 |

83-1 |

|

3.3. |

Уменьшена первоначальная стоимость |

91-2 |

01-1 |

|

3.4. |

Уменьшена начисленная амортизация |

02-1 |

91-1 |

|

4. Вариант: уценка отражается в составе прочих доходов и расходов, если проводится впервые |

|||

|

4.1 |

Уменьшена первоначальная стоимость |

91-2 |

01-1 |

|

4.2 |

Отражена сумма уценки в составе прочих |

02-1 |

91-1 |

Сумма уценки относится на счет прибылей или убытков (счет 91). Если объект ранее подвергался дооценке, то на эту сумму уменьшается собственный капитал (счет 83), а разница относится на счет прибылей и убытков (счет 91).

При прекращении признания объекта в составе основных средств, прирост по переоценке, отраженный в составе собственного капитала, в части данного объекта, может быть отнесен в нераспределенную прибыль.

При этом если объект продолжает использоваться, то переносится не весь прирост, а его часть, которая определяется как разность между суммой амортизации, рассчитанной на основе переоцененной балансовой стоимости, и суммой амортизации, рассчитанной исходя из первоначальной стоимости.

Объекты основных средств также подлежат обесценению. При этом компенсация, представляемая третьим лицам вследствие обесценения, утраты или передачи основных средств, относится в состав прибылей или убытков в периоде ее назначения.

Таким образом, учет основных средств заключается в проведении большого количества операций, связанных с поступлением, изменением стоимости, выбытием и амортизацией основных средств.

Имеющиеся методы учета основных средств разнообразны и каждый из них требует тщательного анализа перед выбором.

Поэтому высокую роль в системе учет играет и эффективный анализ основных средств, который позволяет определять степень изношенности основных средств, эффективности их использования, являющиеся важными факторами при выборе методов оценки, начисления амортизации основных средств.

2. ОРГАНИЗАЦИЯ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «АЛМИС»

2.1 Организационно –экономическая характеристика ООО «Алмис»

ООО «Алмис» создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», иными нормативными правовыми актами Российской Федерации. Общество создано без ограничения срока его деятельности.

Дата создания организации - 28.02. 2013 года.

Адрес предприятия: Студенческий проезд 3а, офис 1009.

Целью Общества является извлечение прибыли.

Общество осуществляет следующие основные виды деятельности, которыми является аренда прочих машин и оборудования.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в судах и арбитражных судах. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

Общество не отвечает по обязательствам своих участников, за исключением случаев, предусмотренных законодательством РФ.

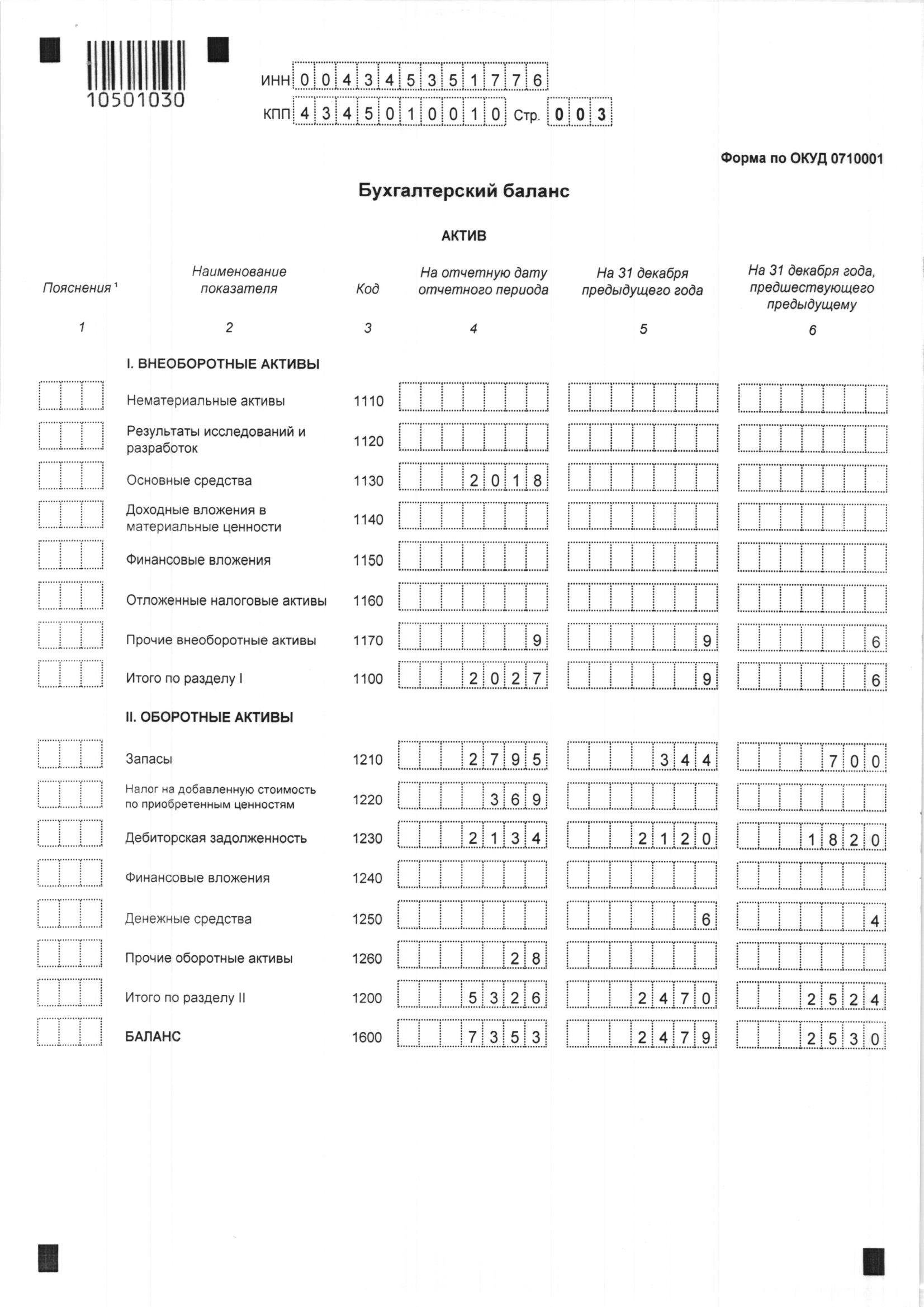

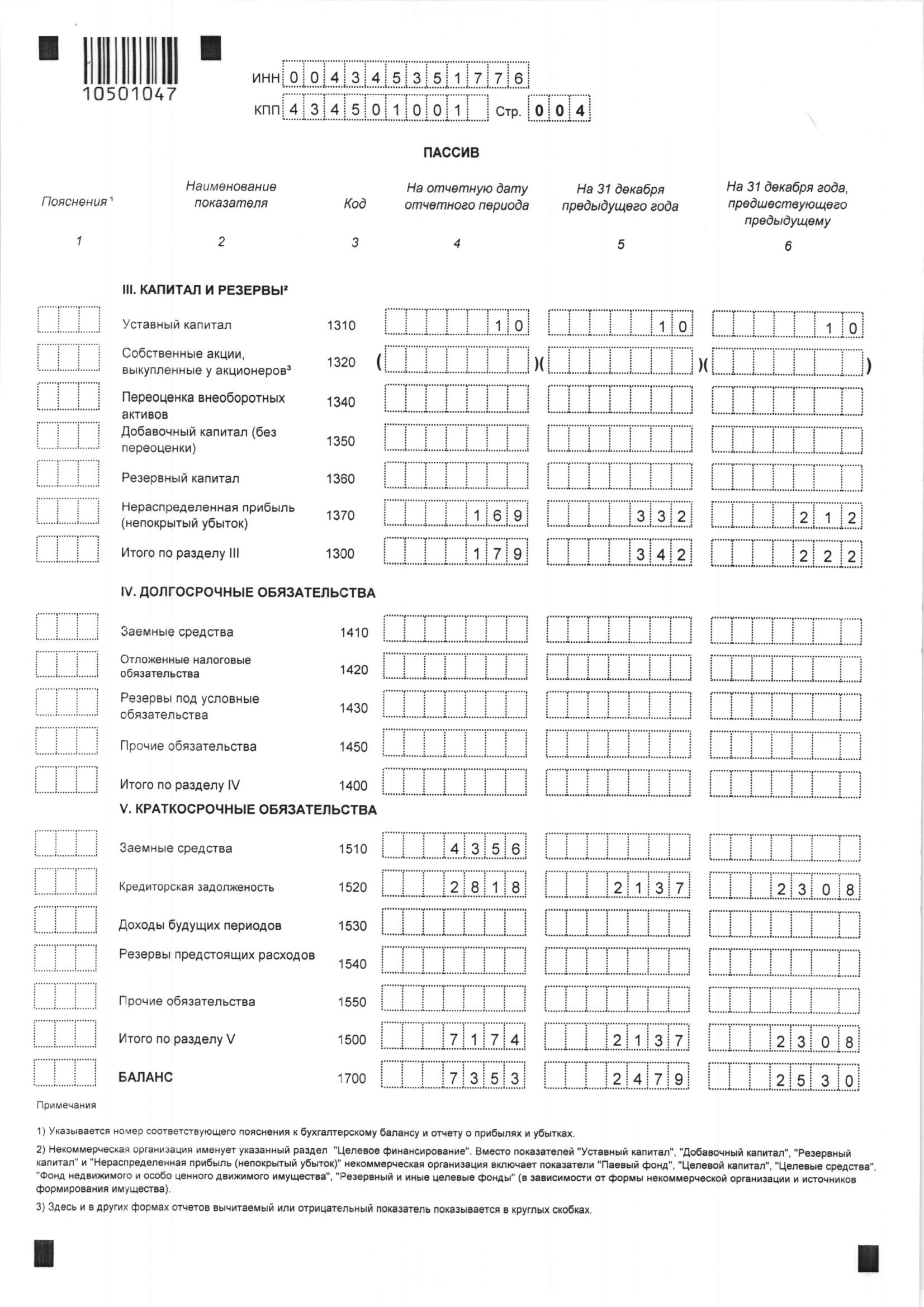

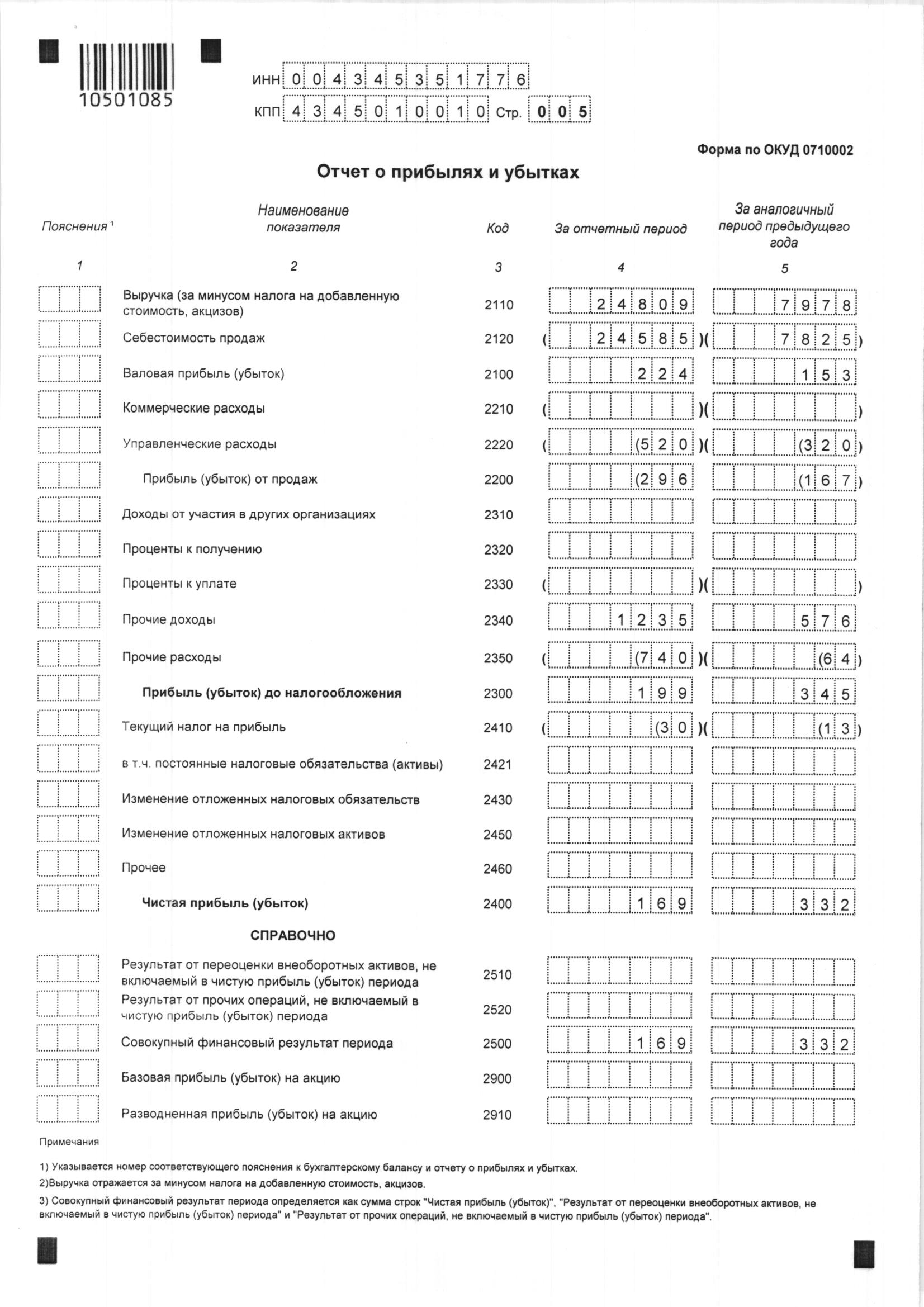

В таблице 4 приведены основные технико - экономические показатели ООО «Алмис» в 2016-2018 гг., рассчитанные на основании бухгалтерской отчетности (приложение 2).

Таблица 4 - Основные технико - экономические показатели ООО «Алмис»

|

Показатель |

Источник информации и алгоритм расчета |

2016г |

2017г |

2018г |

2018г. к 2016 г. |

|

|

+, - |

% |

|||||

|

1.Выручка, тыс. руб. |

Отчет о финансовых результатах |

5020 |

7978 |

24809 |

16831 |

311,0 |

|

2. Стоимость основных средств, тыс. руб. |

Пояснения к бух. балансу и отчету о фин. результатах, раздел «Основные средства» |

6 |

9 |

2027 |

2018 |

х |

|

3. Стоимость оборотных средств, тыс. руб. |

Бухгалтерский баланс |

2524 |

2470 |

5326 |

2856 |

215,6 |

|

4. Среднесписочная численность. работников, чел. |

Форма по КНД 1110018 |

16 |

20 |

21 |

1 |

105 |

|

5. Фондовооружённость, тыс. руб. |

показ. 2 / показ. 4 |

0,37 |

0,45 |

96,5 |

96,1 |

х |

|

6. Фондоотдача, руб. |

показ. 1 / показ. 2 |

836,7 |

886,4 |

12,23 |

-824,4 |

х |

|

7. Производительность труда одного работника, тыс. руб. |

показ 1 / показ. 4 |

313,75 |

398,9 |

1181,4 |

782,5 |

296,2 |

|

8.Оборачиваемость оборотных средств: 8. 1 коэффициент оборачиваемости 8.2 срок оборота, дни |

показ. 1 / показ. 3 360 / показ. 8.1 |

2,0 182,5 |

3,23 113,0 |

4,65 78,5 |

2,65 -104 |

232,5 42,8 |

|

9. Прибыль (убыток) от продаж, тыс. руб. |

Отчет о финансовых результатах |

-246 |

-167 |

-296 |

-129 |

177,2 |

|

10.Чистая прибыль (убыток), тыс.руб. |

Отчет о финансовых результатах |

212 |

332 |

169 |

-163 |

50,9 |

|

11. Рентабельность продаж, % |

(показ. 9 / показ. 1) х 100% |

-4,9 |

-2,09 |

-1,19 |

0,90 |

57,0 |

По данным таблицы 4 можно сделать вывод, что объем продаж ООО «Алмис» в 2018 году в сравнении с 2017 годом увеличился более чем на 16831 тыс. руб. Темп роста выручки от продаж составил 211,0%.

Себестоимость продаж за 2016-2018 годы увеличилась на 16760 тыс. руб., при этом темп роста составил 314,2%.

Однако на предприятии наблюдается убыток орт продаж на протяжении всего исследуемого периода, что характеризует отрицательно финансовую деятельности ООО «Алмис». При этом убыток ежегодно увеличивается, что доказывает неэффективность деятельности компании. За счет прочих доходов и расходов предприятие получило положительную чистую прибыль, которая тем не менее ежегодно снижается и имеет крайне низкий уровень.

Чистая прибыль предприятия за 2016-2018 годы снизилась на 163 тыс. руб. Общество имеет в своем распоряжении относительно новую технику, в среднем менее 5 лет, находящуюся в эксплуатации, поэтому изменение среднегодовой стоимости основных средств незначительное.

В качестве отрицательного момента необходимо отметить рост среднесписочной численности персонала при повышении убыточности компании.

Деятельность любого автотранспортного предприятия по законодательству РФ попадает под лицензирование. ООО «Алмис» обладает всеми необходимыми лицензиями на право ведения деятельности в области предоставления услуг в сфере автотранспортных перевозок.

Предоставление услуг, производимых предприятием возможно, как на основании заключенного договора по каждому типу услуг в отдельности, так и по разовым заявкам с оплатой по факту выполненных работ на основании оговоренных тарифов.

2.2. Состав основных средств в ООО «Алмис»

В составе основных средств ООО «Алмис» входят: помещение офиса, машины и оборудование у ООО «Алмис» - это бетономешалки, насосы погружные ЭЦВ-4, 5, 6, капера МЗ-11, прочее оборудование. 7 амортизационная группа (15-20 лет);

Производственный и хозяйственный инвентарь включает в себя рабочий инструмент (лопаты, буры, сваи и прочие), спец. одежду, спец. обувь и прочее. 1 амортизационная группа (до 2 лет включительно).

Оценка первоначальной стоимости основных средств проводится исходя из фактических затрат на приобретение и изготовление основных средств ООО «Алмис», в состав которых входят:

-суммы, уплачиваемых организацией в соответствии с договором купли-продажи (продавцу), а также за осуществление работ по договору строительного подряда и иным договорам и за информационные и консультационные услуги, связанные с приобретением основных средств, регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением (получением) прав на объект основных средств; таможенных пошлин и иных платежей;

-невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств,

-вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

-иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, и затрат по доведению их до состояния, в котором они пригодны к использованию

При определении рыночной стоимости основных средств используются данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных объектов основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Пример: 21.03.19 ООО «Алмис» приобрело фрез к бетономешалке первоначальной стоимостью 141000 руб.

Срок службы установлен в размере 5 лет. Применяется линейный метод начисления амортизации, размер ежемесячных амортизационных отчислений составил 1,6%.

В апреле 2019 года была начислена амортизация в размере 3500 руб. Остаточная стоимость составила – 137500 руб.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или возводимых в современных условиях. Для устранения этого отклонения необходимо периодически переоценивать основные средства и определять восстановительную стоимость.

2.3. Учет поступления и наличия основных средств

В ООО «Алмис» основные средств поступают из следующих источников:

- от поставщиков;

- достройки, дооборудования;

- путем строительства подрядным и хозяйственным способом объектов основных средств.

Рассмотрим порядок учета в разрезе каждого источника поступления.

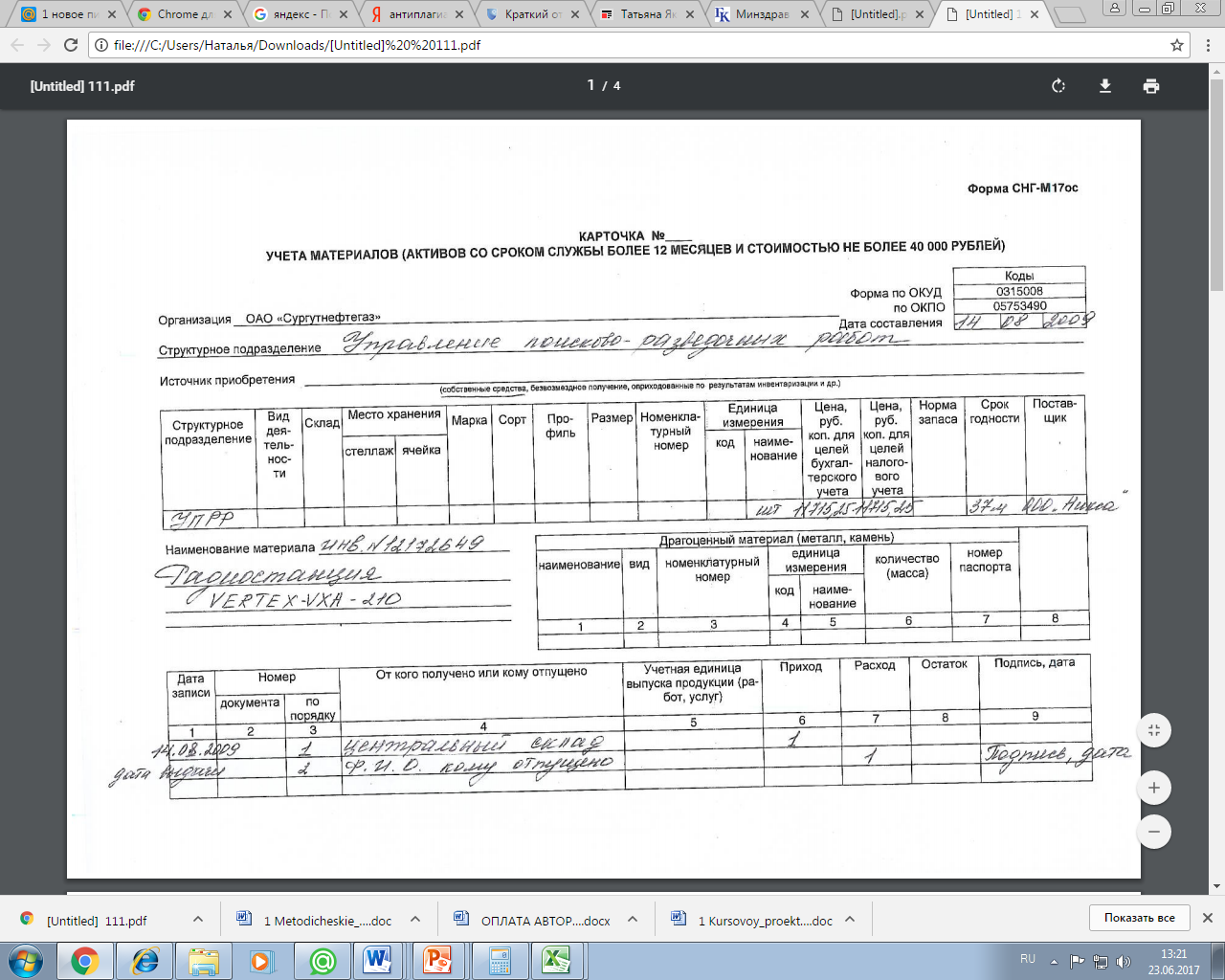

Приобретение основных средств в ООО «Алмис» от поставщиков производится на основании заключённых договоров, в которых оговариваются все условия поставки: цена, доставка объектов основных средств и их монтажа. После заключения договора с поставщиком объект основных средств доставляется в ООО «Алмис» либо собственным транспортом, либо транспортом поставщика и монтируется при необходимости. При этом на каждый инвентарный объект заводится инвентарная карточка. Карточка приведена в приложении 3.В карточке отражают сведения о стоимости объекта основных средств, дате его поступления и амортизационной группе. При значительном изменении качественных показателей основного средства в карточку заносят новые данные. Если это невозможно, то старую карточку заменяют новой. Старую карточку сохраняют как справочный документ. Карточку заполняет бухгалтер на основании документов об оприходовании объекта основных средств.

Поступающие основные средства оформляются актом о приеме-передаче объекта основных средств. Акт подписывают все члены комиссии, работники, принявшие и сдавшие основное средство, главный бухгалтер и утверждает руководитель организации. Оформленный акт передают в бухгалтерию (приложение 4)

В ООО «Алмис» аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств и по местам эксплуатации. При этом построение аналитического учета обеспечивает возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 «Основные средства» – активный, инвентарный, предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Схема счета представлена на рисунке 4.

Дебет счета счет 01 «Основные средства» Кредит счета

|

С-до нач. Остаток основных средств на начало года по первоначальной стоимости |

|

|

Оборот: Поступление основных средств |

Оборот: Выбытие основных средств |

|

С-до конечное Остаток основных средств на конец года по первоначальной стоимости |

Рисунок 4 – Структура счета 01 «Основные средства»

К счету 01 у ООО «Алмис» открыты субсчета:

01-1 – здания;

01-2 – Машины и оборудование;

01-3 – Транспортные средства;

01-4 – Вложения в исследования и разработки;

01-5 – Капитальные вложения в коренное улучшение земель;

01-6 – Производственный и хозяйственный инвентарь.

Пример. 23.04.2019 г. ООО «Алмис» приобрело автопогрузчик СМД-62 (заводской номер 6596-84, дата выпуска – апрель 2019 года, инвентарный номер 000104).

Стоимость без НДС – 3 360 000 руб., НДС – 18% 512 542 руб., срок полезного использования – 10 лет. Акт ОС-1 приведен в Приложении 4. При этом были сделаны бухгалтерские записи, приведённые в таблице 5

Таблица 5 - Бухгалтерские записи по учету поступления объектов основных средств на ООО «Алмис» в апреле 2019 года

|

Содержание операции |

Документ |

Сумма, руб. |

Корр. счетов |

|

|

Дт |

Кт |

|||

|

Принят к оплате счет поставщика за приобретенный автопогрузчик |

Накладная № 11 от 23.04.19 |

3360000 |

08.1 |

60.1 |

|

Учтен НДС по объекту основных средств |

Счет-фактура № 11 от 23.04.19 |

512542 |

19.1 |

60.1 |

|

Погрузчик введен в эксплуатацию и учтен как отдельный объект основных средств |

Акт о приемке-перед. объекта ОС -1 № 5от 25.04.19 |

3360000 |

01.4 |

08.1 |

|

Принят НДС по двигателю к налоговому вычету |

На основе записей в книге покупок |

512542 |

68/НДС |

19.1 |

Если же основные средства требуют монтажа (например, прикрепления к фундаменту, полу, межэтажным перекрытиям), то на основании товаросопроводительных документов поставщика оформляют акт о приемке оборудования.

Пример. В июле 2019 года ООО «Алмис» приобрело оборудование, требующее монтажа, которое было оформлено актом приемки оборудования. Стоимость оборудования составила 118 000 руб., НДС – 18 000 руб., срок полезного использования – 5 лет. В августе 2019 года был проведен монтаж данных объектов, стоимость которого составила 17 000 руб., в т.ч. НДС – 2 288 руб. Объект принят в состав основных средств на сумму: 112 712 руб.

Акт оформляют в 2 экземплярах: первый экземпляр передают вместе с оборудованием на склад; второй экземпляр – в бухгалтерию. Акт составляет комиссия, назначаемая приказом руководителя. Бухгалтерские записи по учету оборудования, требующего монтажа в ООО «Алмис» приведены в таблице 6.

Таблица 6 - Бухгалтерские записи по учету оборудования, требующего монтажа в ООО «Алмис» в апреле 2019

|

Содержание хозяйственных операций |

Основание |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Приобретено оборудование |

Товарная накладная № 829 от 17.04.19 |

08.1 |

60.1 |

118000 |

|

Учтен НДС по приня-тому оборудованию |

Счет-фактура № 829 от 17.04.19 |

19.1 |

60.1 |

18000 |

|

Оборудование включено в состав объектов основных средств |

Акт о приемке-перед. объекта ОС -1 № 6 от 31.04.19 |

01.1. |

08.3. |

117000 |

|

Принят НДС по оборудованию к налоговому вычету |

На основе записей в книге покупок |

18000 |

68/НДС |

19.1 |

Регистром синтетического учета является анализ счетов 01,08. Для обобщения, проверки правильности записей на счетах учета оборудования формируют оборотно-сальдовые ведомости суммового учета по счетам 01 «Основные средств», 08 «Вложения во внеоборотные активы» (приложения 5,6).

Далее рассмотрим учет основных средств, поступивших в результате их строительства проводимого подрядным способом, поскольку собственными силами предприятия постройки объектов не производило.

Приемка законченных строительством объектов оформляется первичными учетными документами, к которым относятся:

- акт приемки законченного строительством объекта (форма N КС-11);

- акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14).

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей. При этом аналитический учет по счету 01 «Основные средства» также ведется по отдельным инвентарным объектам основных средств.

Таким образом, подводя итог исследованию порядка учета основных средств ООО «Алмис», можно отметить, что доминирующий актив - это основные средств. Именно на эти активы направлена инвестиционная активность компании. Эффективная организация бухгалтерского учета основных будет способствовать повышению фонодоотдачи и фондорентабельность использования основных средств что положительно повлияет на общие результаты финансово-хозяйственной деятельности.

3. УЧЕТ АМОРТИЗАЦИИ И РЕМОНТА ПОСТУПИВШИХ ОСНОВНЫХ СРЕДСТВ

3.1 Учет амортизации основных средств

В настоящее время в ООО «Алмис» амортизация начисляется линейным методом

Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств.

Определение срока полезного использования объекта основных средств производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Пример. 22.05.19 ООО «Алмис» приобрело оборудование для диагностики транспорта и 25 мая 2019 г. ввело его в эксплуатацию. Амортизацию этого оборудования бухгалтер начислил, начиная с июня 2019 г.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса организации (продан, ликвидирован и т.п.).

08.05.19 ООО «Алмис» продало оборудование. Несмотря на это, за май 2019 г. амортизация по этому оборудованию была начислена полностью.

Амортизацию по каждому объекту основных средств ООО «Алмис» начисляет только в пределах его стоимости, учтенной на счете 01 «Основные средства».

Если оборудование полностью самортизировано, но ООО «Алмис» продолжает его использовать, остаточная стоимость такого оборудования равна нулю, то есть на балансе организации такое оборудование числится по нулевой стоимости. Начислять амортизацию на такое оборудование не нужно.

Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств.

15.05.19 ООО «Алмис» приобрело производственное оборудование. Первоначальная стоимость - 66541 руб. Срок полезного использования - 5 лет.

Ежемесячно в течение 5 лет бухгалтер ООО «Алмис» делает проводку:

дебет 20 Кредит 02;

1119,0 руб. - начислена амортизация оборудования за отчетный месяц.

3.2. Учет затрат на восстановление основных средств

Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик объекта основных средств (например, увеличение его мощности, срока службы и т. д.).

Расходы на модернизацию или реконструкцию объекта основных средств включены в его первоначальную стоимость.

Новую первоначальную стоимость основного средства после реконструкции (модернизации) бухгалтер должен указать в графе 9 акта "Первоначальная (балансовая) стоимость с учетом реконструкции, модернизации, руб. коп.".

11 мая 2019 года ООО «Алмис» передало ООО "Полюс" компьютер (инвентарный номер 39, заводской номер 73454) для модернизации (установки жесткого диска 9,5 Гбайт).

Первоначальная стоимость компьютера (без НДС) - 20 500 руб. Срок службы - 5 лет.

К моменту передачи компьютер эксплуатировался в организации 1 год. Сумма начисленной амортизации составила 4 110 руб. Стоимость работ по модернизации компьютера составила 7 500 руб.

После модернизации срок полезного использования компьютера не изменился.

Первоначальная стоимость компьютера после модернизации составит:

20500 + 7500 = 28 000 (руб.)

Годовая норма амортизации компьютера после его модернизации составит:

(110 / (5 лет - 1 год)) * 110% = 25%.

Ежемесячная норма амортизации компьютера после его модернизации составит:

(28 000 руб. * 25%) : 12 мес. = 583 (руб.)

По осуществлению модернизации компьютера ООО «Полюс» составило акт по форме ОС-3 в присутствии представителей от ООО «Алмис».

Бухгалтерские записи по учету ремонта основных средств приведены в таблице 7.

Таблица 7– Бухгалтерские записи по учету затрат на ремонт основных средств

|

Содержание хозяйственной операции |

Сумма, ты.сруб. |

Дебет |

Кредит |

|

1. Оплачены услуги по ремонту оборудования |

7500 |

60 |

51 |

|

2. Стоимость ремонта включена в стоимость основных средств |

7500 |

01 |

60 |

|

3. Начислена амортизация по отремонтированных ОС |

583 |

26 |

02 |

Далее рассмотрим порядок отражения в учете выбытия основных средств в связи списания в случае морального и (или) физического износа

Для определения физического износа приказом директора формируется комиссия, которая должна достоверно определить, что данный объект восстановлению не подлежит. Комиссия в установленные сроки проводит осмотр и испытание объекта основного средства и составляет акт на основании своего заключения. Акт подписывают все члены комиссии и главный бухгалтер. Руководитель организации должен утвердить акт.

Пример: 3 февраля 2019 года в ООО «Алмис» было принято решение о списании станции технической диагности (технический паспорт N 456789, инвентарный номер 278, заводской номер 90887). Станция вышла из строя по заключению комиссии восстановлению не подлежит и должна быть списана с баланса организации. Первоначальная стоимость станции – 3 000 000 руб. На момент списания на нее начислена амортизация в сумме 300 000 руб.

Амортизация начислялась следующим образом:

Срок службы станции 15 лет:

3000000/15 = 200 000 руб. – ежегодная сумма амортизации;

200000/12 = 16 667 руб. – сумма ежемесячной амортизации.

Таким образом, станция в 2019 году числилась в бухгалтерском учете по нулевой стоимости.

В результате демонтажа были оприходованы: запчасти; металлолом.

На списание станции в ООО «Алмис» был составлен Акт ОС-4 № 11.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов.

Затраты по списанию, а также стоимость материальных ценностей, поступивших от разборки станции, отражают в разделе «Справка о затратах, связанных со списанием основных средств и о поступлении материальных ценностей от их списания».

На основании оформленных актов на списание основных средств, в инвентарной карточке производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Пример. Общая стоимость помещения склада ООО «Алмис» на 02.02.19 составила 1 620 000 руб., сумма начисленной амортизации к моменту демонтажа части склада составила 1 350 000 руб. Общий срок полезного использования - 84 месяца. Фактический срок эксплуатации - 70 месяцев. Ликвидации подлежит 1/3 часть склада.

За разборку ликвидируемой части производственного склада подрядной организации уплачено 50 000 руб. (в том числе НДС - 7627 руб.). Стоимость материалов, полученных при ликвидации, - 100 000 руб. В феврале 2019 на основании приказа руководителя ООО «Алмис» составлен акт о частичной ликвидации помещения в бухгалтерском учете организации. При этом производятся следующие записи (табл. 8.):

Таблица 8 - Бухгалтерские записи по учету частичной ликвидации основных средств ООО «Алмис» за январь 2019 г.

|

Содержание операции |

Сумма, руб. |

Корр. счетов |

|

|

Дт |

Кт |

||

|

Списана первоначальная стоимость ликвидируемой части здания |

540000 |

01/выб |

01/1 |

|

Списана начисленная сумма амортизации по выбывающей части объекта |

450000 |

02 |

01/выб |

|

Остаточная стоимость учтена в составе прочих расходов |

90000 |

91/2 |

01/выб |

|

Приняты к учету МПЗ, полученные при ликвидации части здания |

100000 |

10 |

91/1 |

|

Учтены расходы по ликвидации части основных средств |

42373 |

91/2 |

60 |

|

Выделена сумма НДС, предъявленная подрядчиком за услуги по разборке части здания |

7627 |

19 |

60 |

Стоимость, по которой здание будет учитываться в бухгалтерском учете после окончания работ по его частичной ликвидации, - 1 080 000 руб. (1620000 - 540 000), сумма начисленной амортизации - 900 000 руб. (1 350000 - 450 000), остаточная стоимость - 180 000 руб. (1 080 000 - 900 000).

Здание на момент завершения работ по его частичной ликвидации эксплуатировалось 70 мес., оставшийся срок его эксплуатации - 14 мес. (84 - 70). Исходя из этого сумма амортизации в следующем месяце по объекту составит 12 857 руб. (180 000 руб. : 14 мес. x 1 мес.).

При списании основных средств по причине стихийных бедствий могут остаться материалы, пригодные для их дальнейшего использования.

В случае списания объекта основных средств вследствие недостачи, выявленной по результатам инвентаризации, составляется акт результатов инвентаризации, на котором должно быть письменное указание руководителя о порядке отражения в учете выявленных результатов.

Пример. В ООО «Алмис» 25.04.17 в процессе инвентаризации выявлена испорченная в результате возгорания грязевая мотопомпа, не подлежащая восстановлению. Принято решение комиссии о списании мотопомпы.

Первоначальная стоимость мотопомпы на дату инвентаризации составляет 100000 руб., сумма начисленной амортизации 850573,1 руб. По решению суда во взыскании с виновного лица отказано судом.

Операции по списанию объекта основных средств, испорченного в результате пожара представлены в таблице 9

Таблица 9 - Отражение операции по выбытию объекта основных средств по чрезвычайным обстоятельствам (стихийным бедствиям) ООО «Алмис» за апрель 2019 года

|

Содержание операции |

Первичный документ |

Сумма, руб. |

Корреспондирующие счета |

|

|

Дт |

Кт |

|||

|

Списана первоначальная стоимость испорченного станка |

Акт ф. № ОС-4 |

100000,0 |

01.2 |

01.1 |

|

Списана сумма амортизации, начисленная на списываемый объект |

Акт ф. № ОС-4 |

85057,1 |

02 |

01.2 |

|

Списана остаточная стоимость станка на счет прибылей и убытков |

Акт ф. № ОС-4 |

14942,9 |

91.2 |

01.2 |

Если объекты основных средств выбывают по причине передачи их в аренду, то они остаются на балансе арендодателя, который должен отразить изменения в положении этих объектов только в аналитическом учете.

Синтетическими регистрами по учету выбытия основных средств являются: журнал-ордер к счетам 01 «Основные средства» и 91 «Прочие доходы».

К аналитическим регистрам по выбытию основных средств относятся карточка счета по субконто счета 91 «Прочие доходы» в разрезе субсчетов.

3.3 Инвентаризация основных средств

Порядок и сроки проведения инвентаризации определены руководителем ООО «Алмис». Однако, есть случаи, когда проведение инвентаризации обязательно. Так, в обязательном порядке инвентаризация проводится: перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; если были выявлены факты хищения основных средств; если основные средства были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций.

В ходе инвентаризации инвентаризируемое имущество заносится в опись. Используется форма N ИНВ-1. Далее составляется ведомость учета результатов инвентаризации, в которой отражается выявленный излишек. То есть то имущество, которое ранее не было учтено и на которое отсутствуют какие-либо документы. Ведомость результатов оформляется по форме N ИНВ-26, утвержденной Постановлением Госкомстата России от 27.03.2000 N 26.

Рыночную цену организация устанавливает самостоятельно, опираясь на информацию о рыночных ценах на подобные товары, взятую из СМИ, проспектов компаний-изготовителей, отчетов госорганов, в частности учреждений статистики. И ориентируясь на то, какую сумму денег предприятие может выручить в результате продажи указанного актива. Расчет стоимости должен быть оформлен бухгалтерской справкой.

Для того чтобы принять объект, выявленный в ходе инвентаризации к бухгалтерскому учету, делают проводки:

Дт 08 Кт 91, субсчет «Прочие доходы» - отражена стоимость неучтенного основного средства, выявленного при инвентаризации;

Дт 01 Кт 08 - принято к учету основное средство, выявленное при инвентаризации.

Рыночная стоимость имущества, обнаруженного при инвентаризации, является в налоговом учете внереализационным доходом. Поэтому рыночную стоимость излишков включают в налоговую базу.

Если при инвентаризации выявлены недостачи или неучтенные основные средства, комиссия требует от материально ответственного лица письменное объяснение, которое позволит установить порядок регулирования расхождений данных инвентаризации и бухгалтерского учета.

Ранее неучтенные объекты основных средств, обнаруженные при инвентаризации, принимаются к бухгалтерскому учету по рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом учета финансовых результатов с последующим установлением причин возникновения излишка и виновных лиц.

Пример. При проведении инвентаризации в ООО «Алмис» был обнаружен ранее неучтенный множительный аппарат, рыночная стоимость которого 13 000 руб. На основании результатов инвентаризации в бухгалтерии была сделана следующая запись:

в еврозоне, его замедлением в развитых и в ключевых развивающихся странах. В частности, темп роста ВВП в Китае составил 7,4% против 7,7% годом ранее, в Бразилии прирост ВВП снизился до уровня в 0,3% против 2,5% в 2013 г. На этом фоне выделяется ситуация в Индии, где по итогам 2016 г. наблюдается реальный экономический рост до 5,6% против 5% годом ранее. Темп прироста мировой экономики по итогам 2016 г., по оценкам МВФ, составил всего 3,3%. Прогнозы мирового экономического развития МВФ на 2017 г. были пересмотрены в сторону понижения до уровня 3,5%. Всемирный Банк традиционно прогнозирует более низкие темпы экономического роста: после роста в 2016 г. на 2,6% (2,5% по итогам 2013 г.), по его оценкам, рост глобальной экономики составит 3% в 2017 г.

Процесс сворачивания программы выкупа активов ФРС США в рамках третьего этапа программы количественного смягчения (QE3), а также ожидание перехода к более жесткой денежно-кредитной политике ФРС на фоне благоприятных макроэкономических показателей американской экономики продолжили влиять на конъюнктуру мировых финансовых рынков и вызывать снижение спроса на активы развивающихся стран, хотя и менее значимое, чем в конце 2013 г. Противоречия и конфликты на Ближнем Востоке и в Северной Африке в 2016 г. перешли на новый уровень. Продолжающаяся гражданская война в Сирии привела к тому, что многочисленные территории страны оказались вне управления действующего правительства, и на местности вокруг границы Сирии и Ирака появилось образование под названием «Исламское государство», устанавливающее свои порядки, руководимое религиозными соображениями и усиливающее нестабильность в регионе.

В Йемене возобновилось противостояние между суннитами и шиитами, кровопролитные клановые войны продолжили дестабилизировать ситуацию в Ливии. Ключевым фактором геополитической напряженности, определяющим ситуацию во всех секторах экономики России в 2016 г., стала ситуация на Украине, неопределенность в отношении ее развития и участия в ней российской стороны. После февральских событий в Киеве, приведших к смене власти в стране, проведения в марте референдума в Крыму и вхождения по итогам этого референдума Крыма в состав Российской Федерации, начала вооруженного конфликта на юго-востоке Украины внешнеполитическая ситуация вокруг России накалилась.

В сложившихся условиях усиления геополитических рисков и более медленного, чем ожидалось, восстановления мировой экономики формировалась конъюнктура мировых финансовых рынков, в том числе сырьевых. Динамика мирового товарно-сырьевого рынка Динамика цен на нефть сорта BRENT привлекала к себе центральное внимание экономического сообщества в 2016 г. В середине июня на фоне возобновления вооруженного конфликта в Иране была достигнута максимальная отметка цены на нефть в 115,1 долл./барр. (см. рис. 1). Но с этого момента котировки нефтяных цен резко пошли вниз и пробили психологически важную отметку в 60 долл./ барр. – 57,5 долл./барр. в конце 2016 г., или 50% от максимальной летней цены. Обвальная динамика цен на энергоносители обсуждалась на заседании Организации стран – экспортеров нефти 27 ноября 2016 г., тем не менее было принято решение сохранить существующие квоты (30 млн барр. в сутки до июня 2017 года), что обусловило продолжение падения котировок. Основной причиной снижения нефтяных цен, вероятно, является превышение предложения нефти на мировом рынке за счет существенного увеличения добычи в США и разработок месторождений сланцевой нефти, экспорта из Ирака и возобновления поставок нефти из Ливии над объемом спроса за счет замедления темпов экономического роста основных странпотребителей нефти, в частности, Китая и стран еврозоны. Дополнительным фактором снижения спроса стало повышение стоимости доллара по отношению к остальным валютам ввиду снижения объемов стимулирующих программ. [21]

Котировки цен на рынке золота к концу 2016 г. вернулись к уровню конца предыдущего года и составили 1206 долл. за тройскую унцию. В течение года цены находились в диапазоне 1385–1142 долл. за тройскую унцию и отличались умеренной волатильностью по сравнению с предыдущим периодом (см. рис. 2).

На протяжении первых 2,5 месяцев года цены на золото повышались, в том числе, в связи с нарастанием неопределенности в отношениях России и Украины. Внутригодового пика котировки на Лондонской товарной бирже достигли 14 марта в размере 1385 долл. за тройскую унцию. [22]

Далее цены пошли на спад с переменными коррекциями, вследствие чего в начале ноября цена золота достигла минимального с 2010 г. уровня в 1142 долл., сократившись на 17,5% относительно максимального уровня марта и на 5,2% относительно начала года. В целом внутригодовая динамика цен на этот инвестиционный актив определялась увеличением предложения золота в Китае, Аргентине, Монголии и ряде африканских стран, укреплением курса доллара США в связи с завершением программы выкупа активов ФРС США и ожидаемым переходом к проведению традиционной денежно-кредитной политики, неопределенностью в Евросоюзе и дальнейшей судьбе Греции, эскалацией конфликта на Украине, а также общей геополитической напряженностью.

По предварительным данным ФСГС, валовой внутренний продукт РФ в реальном выражении в 2016 г. увеличился на 0,6% против прироста на 1,3% годом ранее и на 3,4% по итогам 2012 г. Это значение соответствовало последним прогнозам Минэкономразвития РФ, но они несколько раз пересматривались в течение года. Столь малый прирост продолжил сформировавшуюся с 2010 г. тенденцию замедления роста экономического развития России, но он минимален с 1999 г. (исключая итог кризисного 2009 г.). [21]

Поквартальная динамика приростов ВВП также продемонстрировала замедление: значения прироста реального ВВП в течение года не поднимались выше 0,9%, показав снижение экономического роста в четвертом квартале 2016 г. Такой слабый рост не наблюдался с четвертого квартала 2009 г. Замедление экономической активности в 2016 г. обусловлено как структурными факторами, в том числе высокой загрузкой производственных мощностей и минимальными уровнями безработицы в условиях демографических ограничений, так и внешними факторами, в том числе введением жестких экономических санкций, снижением цен на энергоносители. Внутренние условия развития, такие как сокращение инвестиционной активности предприятий, снижение благосостояния населения и, как следствие, замедление роста потребительской активности, также оказали свое влияние на замедление экономического роста. Индекс-дефлятор ВВП в 2016 г. относительно цен предыдущего года изменился незначительно и составил 106,6% (106,5% по итогам 2013 г.).

Такие сектора, как «добыча полезных ископаемых», «оптовая и розничная торговля», «обрабатывающие производства» и «операции с недвижимым имуществом, аренда и предоставление услуг», продолжают вносить основной вклад в формирование добавленной стоимости в 2016 г. При этом только для двух первых указанных видов экономической деятельности индекс физического объема произведенного ВВП в постоянных ценах по отношению к предыдущему году несколько превысил уровень 2013 г.

Также некоторый рост физического объема относительно предыдущего года произошел в секторе «здравоохранение и предоставление социальных услуг» (101% против 100,7% по итогам 2013 г.). Производство в секторах «производство и распределение электроэнергии, газа и воды» и «государственное управление и обеспечение военной безопасности, социальное страхование» продолжило сокращаться, но меньшими темпами по сравнению с предыдущим годом. Объем производства в секторе «строительство» продолжил сокращаться, снизившись на 5,2% по сравнению с уровнем 2013 г., также снижение физического объема произведенного ВВП наблюдалось в секторах «рыболовство, рыбоводство», «гостиницы, рестораны», «образование», «предоставление прочих коммунальных, социальных и персональных услуг». Согласно структуре использования ВВП факторы конечного потребления и чистого экспорта в равной степени сформировали по 1,1 п.п. прироста ВВП в реальном выражении. [22]

При этом объем расходов на конечное потребление стал вносить существенно менее весомый вклад в прирост ВВП по сравнению с 2,8 п.п. в 2013 г.1 (см. рис. 3, данные за 2016 г. предварительные). Вклад чистого экспорта, напротив, увеличился с уровня в 0,5 п.п., что связано с опережающим ростом экспорта над импортом, вследствие ослабления национальной валюты, ограничений на ввоз продовольственных товаров и снижения спроса на импортную продукцию. В реальных величинах вклад чистого экспорта в формирование ВВП также возрастает (8,3% ВВП в 2016 г. против 7,3% годом ранее).

Низкое итоговое увеличение реального ВВП в 2016 г., составившее всего 0,6%, обусловлено существенным сокращением объема накопления оборотного капитала, снизившим темп прироста ВВП на 1 п.п. (на 2,3 п.п. в 2013 г.), а также впервые с 2009 г. сокращением инвестиций в основной капитал. Сокращение инвестиций в основной капитал по итогам 2016 г. составило 2,5%. Это свидетельствует о существенном замедлении инвестиционной активности по сравнению с 2013 г. (снижение на 0,2%) в условиях ограничения доступа к внешним финансовым источникам и удорожания внутренних источников финансовых ресурсов, снижения прибыльности деятельности организаций нефинансового сектора, увеличения стоимости импортных инвестиционных товаров, а также геополитической неопределенности.

Согласно обновленным квартальным данным ФСГС, темпы прироста инвестиционной активности начали постепенно сокращаться с первого квартала 2012 г. По итогам первого квартала 2016 г. инвестиции в основной капитал сократились на 4,8% в годовом выражении, это пиковое значение. Индекс промышленного производства в 2016 г. сохранился на сравнительно невысоком уровне и составил 101,7% против 100,4% годом ранее (см. рис. 4). В основном данный уровень определяется активизацией роста промышленности в четвертом квартале 2016 г. (по предварительным данным – на 2,1%). [21]

Некоторый рост по отношению к предыдущему году обусловлен положительной динамикой по всем составляющим индекса, но основное увеличение объемов производства было характерно для обрабатывающей промышленности (на 2,1% против 0,5% по итогам 2013 г.) вследствие активизации импортозамещения в условиях ослабления курса рубля. Незначительное падение зафиксировано в сфере производства и распределения электроэнергии, газа и воды (снижение на 0,1% против снижения на 2,5% в 2013 г.). Объем производства в отрасли добычи полезных ископаемых увеличился на 1,4% при росте на 1,1% годом ранее. Активизация роста промышленного производства, как и в конце 2013 г., наблюдалось в декабре 2016 г., когда прирост относительно соответствующего месяца предыдущего года составил 3,9% – максимальный с августа 2012 г. уровень.

Некоторое восстановление производства в обрабатывающей промышленности связано, главным образом, с активным приростом выпуска в отрасли производства транспортных средств и оборудования (на 8,5% против 2,2% в 2013 г.), производства резиновых и пластмассовых изделий (7,5% против 5,9% в 2013 г.), производства кокса и нефтепродуктов (5,7% против 2,3% в 2013 г.), а также производства пищевых продуктов, включая напитки, и табака (2,5% против 0,6% в 2013 г.). 5

После сокращения производства в 2013 г. несколько увеличились объемы выпуска в целлюлозно-бумажном производстве, издательской и полиграфической деятельности (на 0,4%) и в производстве прочих неметаллических минеральных продуктов (на 1,8%). На 0,6% вырос сектор металлургического производства и производства готовых металлических изделий при нулевом росте за 2013 г. Прирост химического производства по итогам 2016 г. остался положительным, но существенно более низким по сравнению с предыдущим периодом – всего 0,1% против 5,4% в 2013 г. [22]

В отрасли производства машин и оборудования, отличающейся высокой потребностью в инвестиционных ресурсах, второй год подряд наблюдается сокращение производства: по итогам 2016 г. объемы выпуска сократились на 7,4% при сокращении на 3,4% годом ранее. Кроме этого, ухудшилась ситуация в отраслях производства электрооборудования, электронного и оптического оборудования, текстильного и швейного производства, а также обработки древесины и производства изделий из дерева. Сокращение объема работ по виду экономической деятельности «Строительство» на 4,5% по итогам 2016 г. при низком приросте на 0,1% годом ранее также связано со сдерживанием инвестиционной активности. Показатель грузооборота транспорта как один из опережающих индикаторов экономической активности снизился на 0,1% против увеличения на 0,6% в 2013 г. [21]

Объем продукции в сельском хозяйстве продолжил достаточно активный рост на фоне введенных ограничений на импорт продовольственных товаров из западных стран, увеличившись на 3,7% против роста на 5,8% по итогам 2013 г. В рамках сложившейся с 2011 г. тенденции сокращения темпов роста потребительских расходов и их доли в формировании реального роста экономики, прирост оборота розничной торговли в 2016 г. замедлился до 2,5% (3,9% в 2013 г.). Это происходит в связи с насыщением рынка потребительских кредитов, замедлением роста реальных зарплат и сокращением располагаемых потребительских доходов. При этом в декабре 2016 г. произошел чрезвычайно высокий прирост оборота розничной торговли по непродовольственным товарам, составивший 10,5% против 4,8% по итогам декабря 2013 г. В условиях неопределенности и девальвации курса рубля потребители переводили свои средства в товары длительного пользования, вызывая на рынке ажиотажный спрос.

По предварительным данным ФСГС, на конец ноября 2016 г. просроченная кредиторская задолженность российских предприятий увеличилась относительно уровня 2013 г. и составила 1891,9 млрд руб., или 6% от общего объема задолженности (против 5,3% на конец ноября 2013 г.). Согласно предварительной оценке исполнения федерального бюджета РФ по итогам 2016 г., представленной Министерством финансов РФ, дефицит бюджета составил 0,5% ВВП, или 328 млрд руб., что практически соответствует уровню предыдущего года. Следует также отметить, что оценка объема полученных в 2016 г. доходов федерального бюджета превысила планируемый уровень на 1,8%, составив около 14,5 трлн руб., осуществленных расходов – на 6,2% (оказалась ниже уточненной бюджетной росписи на 1,5%), что составило около 14,8 трлн руб. Следует также отметить, что при сведении бюджета Минфин России учел в сумме расходов 1 трлн руб., переданных в форме ОФЗ Агентству страхования вкладов. [22]

Без учета данного перечисления федеральный бюджет можно считать выполненным с профицитным сальдо в размере 0,7 трлн руб., или 0,9% ВВП. Закон «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов» от 01.12.14 предполагает объем доходов федерального бюджета в 2017 г. в сумме 15,082 трлн руб., расходов – 15,513 трлн руб., что сформирует дефицит федерального бюджета в 2017 г. в размере 0,6% ожидаемого объема ВВП, или 430,7 млрд руб. Годовой темп прироста индекса потребительских цен в декабре 2016 г. достиг максимального с кризисного 2008 г. уровня в 11,4%, превысив показатель инфляции по итогам предыдущего года на 4,9 п.п. (см. рис. 5). Рост уровня цен наблюдался в экономике с февраля 2016 г., при этом с октября инфляция росла практически по экспоненциальной траектории.

Основным драйвером роста цен являлась ситуация в продовольственной сфере, где годовой темп прироста ценового индекса увеличился с 6,5% в январе 2016 г. до 15,4% по итогам декабря. Сложившаяся динамика обусловлена эффектом девальвации курса национальной валюты, ограничениями на импорт продовольственных товаров из европейских стран, увеличением уровня цен на ряд товаров на мировом рынке, невысоким урожаем некоторых культур в 2016 г., что в совокупности оказывало влияние на рост инфляционных ожиданий населения. Больше всего подорожали сахар-песок (40% к декабрю 2013 г.), крупы и бобовые (34,6% к декабрю 2013 г.), плодоовощная продукция (22% к декабрю 2013 г.). Цены на непродовольственные товары, как и цены на услуги, активизировали рост с середины года. [21]

Темпы прироста цен свыше 15% по итогам 2016 г. в годовом выражении наблюдаются в сегментах «табачные изделия», «продукты питания», «водоснабжение и другие коммунальные услуги», «бытовые приборы, включая ремонт», «организация комплексного отдыха», «организация комплексного отдыха», «социальная защита», «страхование»

влиянию административных факторов, носящих сезонный характер) в феврале 2016 г. начал также стремительно увеличиваться, четко следуя за динамикой прироста основного индекса потребительских цен и достигнув по итогам декабря 2016 г. уровня в 14,7% против 5,6% годом ранее. В частности, это свидетельствует о более фундаментальной природе сложившейся динамики потребительской инфляции, не обусловленной сезонностью и изменением регулируемых цен и тарифов.

В январе 2017 г. ситуация продолжила ухудшаться: темп инфляции составил 15% при годовом темпе прироста цен на продовольствие на уровне 20,7%. Прирост цен за январь 2017 г. оказался на максимальном уровне с января 1999 г.

Дт 01 Кт 91-1 - оприходован множительный аппарат стоимостью 13 000 руб.

Пример. В ходе инвентаризации основных средств на 1 декабря 2018 г. в ООО «Алмис» обнаружена недостача объекта основных средств «Станок П8», числящегося в эксплуатации в цехе основного производства. Стоимость недостающего объекта - 45 000 руб., сумма начисленной амортизации - 30 000 руб. Виновные не установлены. На основании постановления следственных органов о прекращении следственных действий ввиду отсутствия виновных остаточная стоимость объекта отнесена на финансовые результаты. В учете будут оформлены проводки (таблица 10).

Таблица 10 - Бухгалтерские записи по учету инвентаризации основных средств

|

Содержание операции |

Сумма |

Дебет |

Кредит |

|

Списана стоимость Станка П8 |

45000 |

01/выб |

01 |

|

Списана амортизация по станку |

30000 |

02 |

01/выб |

|

Отражена недостача на сумму остаточной стоимости станка |

15000 |

94 |

01/выб |

|

Списана недостача ввиду отсутствия виновных лиц |

15000 |

91/2 |

94 |

|

Отражен результат (убыток) от списания недостающего объекта |

15000 |

99 |

91/2 |

Все данные результатов инвентаризаций, проведенных в отчетном году, сводятся и обобщаются в единой ведомости учета результатов, выявленных инвентаризацией. Результаты инвентаризации отражают в описи основных средств. Если же данные описи или акта отличаются от данных бухгалтерского учета (например, выявлены недостачи или излишки механизмов и оборудования), бухгалтер составляет сличительную ведомость результатов инвентаризации основных средств.

Таким образом, учет основных средств в ООО «Алмис» организован в разрезе их поступления, выбытия, амортизации, переоценки, ремонта. Исследования системы учета показало, что все операции находят своевременное и полное отражение в учете. Однако аналитический учет по видам основных средств организован на слабом уровне, не используются возможности программы «1С: Бухгалтерия» в полной мере, отсутствуют внутренние отчеты по движению основных средств. Выявленные недостатки затрудняют эффективность контроля за состоянием основных средств на предприятии и повышают вероятность возникновения ошибок в составлении отчетности. Поэтому необходимо разработать более точную систему аналитического учета основных средств с разделением на субсчет не только по группам, но и источникам поступления, амортизационным группам, сроку использования объектов основных средств, в разрезе которых разработать соответствующий внутренний отчет по их движению. Это позволит устранить выявленные недостатки учета и повысить надежность системы внутреннего контроля за учетом основных средств в исследуемой организации.

ЗАКЛЮЧЕНИЕ

Исходя из проведенного исследования организации учета основных средств и их переоценки можно сделать следующие выводы:

Основные средства играют очень важную роль в деятельности организации, обеспечивая качественный производственный процесс.

Множество вариантов поступления, выбытия и начисления амортизации основных средств вызывает наличие вопросов в части отражения в учете спорных моментов.

При этом законодательство часто содержит двойственное обоснование той или иной ситуации.

Поэтому, несмотря на небольшое количество операций, связанных с основными средствами, отражаемыми в бухгалтерском учете, данный участок требует особенного внимания от бухгалтеров.

Кроме того, наличие возможности использования разных вариантов отражения в учете отдельных операций (амортизации, переоценки, ремонта основных средств), позволяет оптимизировать налоговые платежи организации, что в последствии оказывает непосредственно влияние на ее прибыль.

В работе исследовалась организация учета основных средств на примере ООО «Алмис».

В ООО «Алмис» аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств и по местам эксплуатации.

При этом построение аналитического учета обеспечивает возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Исследование показало, что учет движения основных средств в ООО «Алмис» организован в разрезе их поступления, выбытия, , оценки и переоценки переоценки, инвентаризации. и отражения основных средств в бухгалтерской (финансовой) отчетности.

Исследования системы учета показало, что все операции находят своевременное и полное отражение в учете. При этом заполняются унифицированные формы первичных учетных документов по учету основных средств и производятся типовые бухгалтерские записи на счетах бухгалтерского учета.

Однако аналитический учет по видам основных средств организован на слабом уровне, не используются возможности программы «1С: Бухгалтерия» в полной мере, отсутствуют внутренние отчеты по движению основных средств.

Выявленные недостатки затрудняют эффективность контроля за состоянием основных средств на предприятии и повышают вероятность возникновения ошибок в составлении отчетности.

Поэтому необходимо разработать более точную систему аналитического учета основных средств с разделением на субсчет не только по группам, но и источникам поступления, амортизационным группам, сроку использования объектов основных средств, в разрезе которых разработать соответствующий внутренний отчет по их движению.

Это позволит устранить выявленные недостатки учета и повысить надежность системы внутреннего контроля за учетом основных средств в исследуемой организации.

Предложенные мероприятия по повышению эффективности основных средств позволят повысить фонодоотдачу и фондорентабельность использования основных средств, что положительно повлияет на общие результаты финансово-хозяйственной деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. ФЗ от 30.12.2017 N 431-ФЗ) [Электронный ресурс] // СПС Консультант Плюс.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (принят ГД ФС РФ 22.12.1995) (ред. ФЗ от 30.12.2017 N 431-ФЗ) [Электронный ресурс] // СПС КонсультантПлюс.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (в ред. от 02.05.2017 N 113-ФЗ, от 29.12.2017 N 386-ФЗ, вступающих в силу с 01.01.2018) [Электронный ресурс] // СПС КонсультантПлюс.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 25.12.20.15) [Электронный ресурс] // СПС КонсультантПлюс.

- ФЗ «О бухгалтерском учете» [Электронный ресурс]: Федеральный закон от 06.12.11 N 402-ФЗ (ред. от 23.11.2017) (принят ГД ФС РФ 23.11.2011) // СПС КонсультантПлюс.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [Электронный ресурс]: Приказ Министерства финансов РФ от 29.07.98 № 34 н (ред. от 26.03.2016) // СПС КонсультантПлюс.

- «Бухгалтерская отчетность организации» [Электронный ресурс]: (ПБУ 4/99) Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 18.09.2006) // СПС КонсультантПлюс.

- Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2017) [Электронный ресурс]: Приказ Минфина РФ от 06.10.2017 N 107н // СПС КонсультантПлюс.

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) [Электронный ресурс]: Приказ Минфина РФ от 27.11.2006 N 154н (ред. от 25.12.2016) //СПС КонсультантПлюс.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [Электронный ресурс]: Приказ Минфина РФ от 06.05.1999 N 33н (ред. от ред. от 06.04.2017) // СПС КонсультантПлюс.

- Положение по бухгалтерскому учету «Доходы организации» [Электронный ресурс]: (ПБУ 9/99) Приказ Минфина РФ от 06.05.1999 N 32н (ред. от 06.04.2017 N 57н) // СПС КонсультантПлюс.

- Положение по бухгалтерскому учету «Учет финансовых вложений» [Электронный ресурс]: (ПБУ 19/02). Приказ Минфина РФ от 10.12.2002 N 126н (ред. от 27.11.2006) // СПС КонсультантПлюс.