Учет поступления основных средств (Понятие и классификация основных средств)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет переживает в последние годы в Российской Федерации период активного реформирования, основным ориентиром которого является его сближение с Международными стандартами финансовой отчетности (далее - МСФО) в соответствии с приказом Минфин России от 01.07.2004[1] N 180. В контексте принятой Концепции учет основных средств составляет одну из наиболее трудоемких задач бухгалтерского учета по ряду причин:

- основные средства учитываются в разрезе каждой единицы;

- участвуют в формировании финансовых результатов на протяжении длительного времени;

- являются, как правило, наиболее крупной статьей активов;

- кроме того, существует большая разница между российской системой бухгалтерского учета (РСБУ) и Международными стандартами финансовой отчетности (МСФО) в учете основных средств возникают как при первичном признании, так и при их последующем учете.

Кроме всего перечисленного бухгалтеру приходится разбираться еще и с нормативно - законодательными актами и противоречивыми указаниями в действующих документах, и особенно в главе 25 НК РФ «Налог на прибыль».

В условиях жесткой конкуренции и постоянно меняющейся рыночной конъюнктуры предприятию приходится постоянно лавировать и перестраивать свое производство на более выгодные ниши рынка. А значит, возникает необходимость в приобретении нового современного оборудования, внедрения усовершенствованных технологий для производства качественной, необходимой потребителю продукции.

С улучшением использования основных производственных средств обеспечивается увеличение объема производства без дополнительных капитальных вложений; ускоренное обновление средств труда, что сокращает возможность морального износа оборудования и способствует техническому прогрессу в отрасли; снижение себестоимости продукции за счет амортизационных отчислений в расчете на единицу продукции. Этими причинами также подтверждается актуальность выбранной темы дипломной работы.

Цель дипломной работы - изучение и обобщение методики бухгалтерского учёта поступления основных средств, и разработка рекомендаций по совершенствованию действующей практики учета на объекте исследования ООО «Причал №1».

Для достижения поставленной цели необходимо решить следующие задачи:

- проследить изменения в нормативно – правой базе бухгалтерского учёта основных средств;

- проанализировать правильность документального оформления поступления основных средств по различным причинам;

- проанализировать правильность ведения бухгалтерского учёта основных средств в исследуемой организации;

Объектом является хозяйственная деятельность с основными средствами.

Предметом исследования является бухгалтерский учет основных средств.

При написании работы были использованы такие приемы и методы исследования: монографический, экономико-математический, расчётно-конструктивный.

Источником информации послужили законодательные и нормативные документы, монографии и научные статьи ученых – экономистов, специальная литература по учету основных средств, первичные документы и бухгалтерская отчетность ООО «Причал №1» за 2016-2017гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ

Законодательство РФ устанавливает единые правовые и методические основы организации и ведения бухгалтерского учета. Основными целями законодательства о бухгалтерском учете является: обеспечение единообразного ведения учета− имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и предоставление сопоставимой и достоверной− информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Следует помнить, что в настоящее время в соответствии с ФЗ «О бухгалтерском учете»[2] российские стандарты должны соответствовать международным стандартам финансовой отчетности. Отсюда необходимо совмещать РПБУ и МСФО. Для этого Минфин России своим приказом[3] утвердил программу разработки федеральных стандартов бухгалтерского учета, но только для государственного сектора.

В ПБУ 6\01 «Основные средства»[4] объектом основных средств, признается активом тогда, когда существует вероятность того, что предприятие получит в будущем экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

- использование их в производственных или управленческих целях в организации;

- использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

К числу основных средств в бухгалтерском учете не может быть отнесено имущество, которое используется длительный период времени, но его стоимость не превышает лимита в 20 000 руб. до 2011 года, начиная с 2011г. - 40000 руб. В ПБУ 6/01[5] есть норма, которая позволяет организации установить и другой лимит основных средств, списываемых на затраты в момент ввода их в эксплуатацию (отпуска их в производство), но при этом его величина должна быть не более 40000 руб. Единственным условием для установления иного лимита является закрепление его размера в учетной политике организации, принимаемой для целей бухгалтерского учета, с обоснованием применения такого подхода. В МСФО 16 данного требования нет. Если же обратить внимание на НКРФ, то здесь с 1 января 2016 г. лимит установлен в размере 100000 руб. А это значит, что появляются расхождения в составе основных средств в налоге на имущество (использует сведения бухгалтерского учета) и в налоге на прибыль (использует сведения налогового учета).

Федеральным стандартом «Основные средства» для государственного сектора[6], который вступил в силу с 01.01.2018 года определены следующие критерии признания объекта основных средств:

- от использования материальной ценности прогнозируется получение экономических выгод или полезного потенциала;

- первоначальная стоимость материальной ценности как объекта бухгалтерского учета может быть надежно оценена.

Если эти условия не выполняются, то объект учитывается на забалансовых счетах.

При обращении к МСФО 16[7] можно отметить подход аналогичный ПБУ 6\0. Основные средства - это материальные активы, которые:

- предназначены для использования в процессе производства или поставки товаров и предоставления услуг, при сдаче в аренду или в административных целях;

- предполагаются к использованию в течение более чем одного отчетного периода.

Сравнивая две трактовки понятия основного средства в российских и международных стандартах, можно отметить, что в российском учете данное понятие является более широким, объединяя в себе и другие активы, такие как доходные вложения в материальные ценности.

Особенностью МСФО является понятие инвестиционной недвижимости. Это недвижимое имущество, экономические выгоды от которого компания предполагает получить путем его сдачи в аренду, а не путем использования в основной деятельности и не путем продажи. Такое недвижимое имущество учитывается обособленно в соответствии со специальным стандартом IAS 40 «Инвестиционная собственность»[8]. Таким образом, с точки зрения МСФО недвижимость, сдаваемая в аренду, не является основным средством.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 объекты недвижимости, подлежащие сдаче в аренду, классифицируются как доходные вложения в материальные ценности. При этом правила их учета аналогичны производственным основным средствам. В России введен в действие Федеральный стандарт «Аренда»[9], но только для государственного сектора с бюджетным учетом и бюджетной отчетностью.

Сроком полезного использования основного средства является период, в течение которого использование объекта основных средств приносит доход. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.[10]

Признание основных средств в МСФО ориентируется на общие критерии признания активов, а именно наличие контроля в результате прошлых событий и возможность получения экономических выгод в будущем. В российском учете признание активов привязано к переходу права собственности.

В соответствии с МСФО датой постановки основных средств на баланс является дата перехода рисков и преимуществ владения объектом, которая может отличаться от даты регистрации собственности. Например, объекты, приобретаемые по договорам финансового лизинга, в соответствии с МСФО учитываются на балансе арендатора (лизингополучателя)в составе основных средств даже в ситуации, когда по условиям договора не предусмотрен переход права собственности.

Следует отметить, что в ПБУ 6/01 прямо не указано на возможность признания объектов основных средств только после получения их в собственность. Так, в соответствии со ст. 31 Закона «О лизинге» от 29.10.98 № 164-ФЗ возможность учета на балансе объекта финансовой аренды зависит от условий договора, а не от перехода права собственности.

Для организации учета основных средств важное значение имеют следующие предпосылки: классификация основных средств, установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров. В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию.

По отраслевому признаку основные средства организации относятся к торговле.

По назначению основные средства организации относятся к производственным, необходимые для основной или вспомогательной деятельности.

По видам основные средства у организации подразделяются на следующие группы: здания, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности.

В собственности организации находится земельный участок, который включается в состав основных средств, но он не амортизируется. К основным средствам относятся также капитальные вложения в арендованные объекты основных средств.

Классификация основных средств по видам составляет основу их аналитического учета. По степени использования основные средства разделяются на находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования, реконструкции и частичной ликвидации, консервации.

В зависимости от принадлежности основные средства разделяются на:

- принадлежащие организации на праве собственности (в том числе сданные в аренду);

-полученные в аренду организации.

Единицей учета основных средств является отдельный инвентарный объект, т.е. законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими в совокупности одну функцию. Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или на консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств. Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее чем через пять лет после выбытия. Арендуемые основные средства могут учитываться у арендатора под инвентарными номерами, присвоенными им арендодателем.

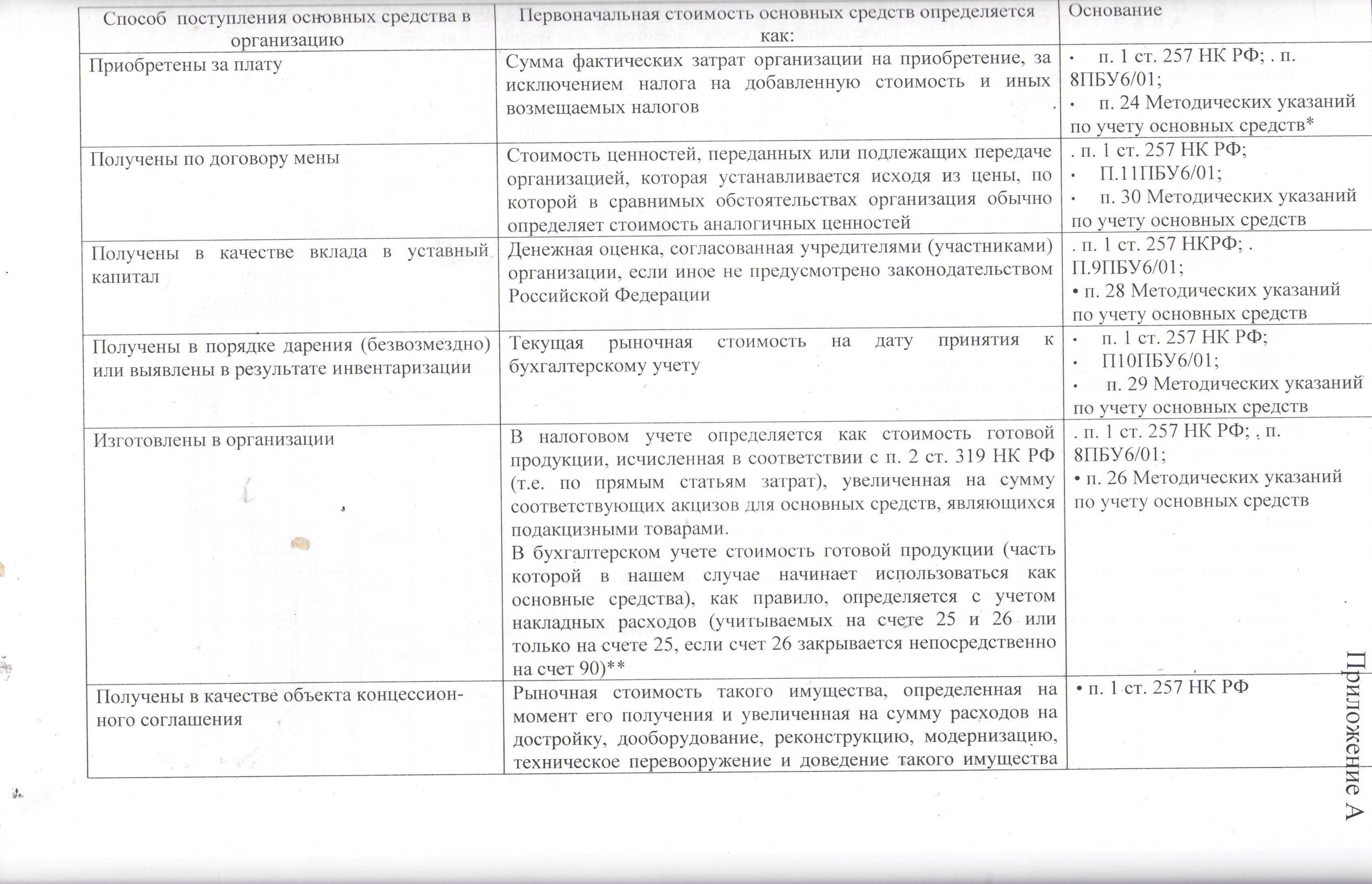

В российском и международном учете основных средств очень много расхождений. Например, различаются понятия экономических выгод, порог капитализации, то есть величина стоимости имущества, выше которого актив признается основным средством, в использовании понятия «инвестиционная недвижимость», момент признания основного средства в учете. Кроме того в российском бухгалтерском учете нормативно закреплены следующие оценки основных средств: первоначальная, остаточная и восстановительная. В таблице 1 показана оценка первоначальной стоимости в бухгалтерском учете основных средств при поступлении, которая определяется в зависимости от причин поступления.

Таблица 1.

Правила формирования первоначальной стоимости

основных средств в бухгалтерском учете

|

Причина поступления |

Первоначальная стоимость |

|

Изготовлены на самом предприятии, а также приобретены за плату у других лиц |

Фактические затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке |

|

Выявлены при инвентаризации основные средства, оказавшиеся в излишке |

Рыночная стоимость на дату проведения инвентаризации. Соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или на увеличение доходов у некоммерческой организации. |

|

Приобретены по концессионному соглашению |

рыночная стоимость на момент его получения и увеличенная на сумму расходов на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и доведение такого имущества до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в расходах |

|

Внесены учредителями в счет их вкладов в уставный капитал (фонд) |

по договоренности сторон |

|

Получены от других организаций и физических лиц безвозмездно |

рыночная стоимость на дату оприходования |

|

Приобретены по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами |

стоимость ценностей, переданных или подлежащих передаче организацией |

Нормативное регулирование формирования первоначальной стоимости приведено в Приложении 1.

Федеральным стандартом[11] конкретизирован порядок определения первоначальной стоимости основных средств для государственного в результате обменных операций (то есть приобретение за деньги или недежные средства) или в результате необменных операций (по сути, безвозмездной передачи). Для объектов недвижимости предусмотрена оценка по кадастровой стоимости.

При сближении российского учета и МСФО возникает необходимость вводить еще и понятие справедливой оценки. Справедливая стоимость — это сумма, на которую можно обменять актив при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами. Оценка основных средств по справедливой стоимости входит в комплекс оценки рыночной стоимости предприятия и является требованием МСФО. Упоминание справедливой стоимости в МСФО 16[12], встречается в оценке первоначальной стоимости основных средств, приобретенных путем обмена (п.24–26), в последующей оценке по переоцененной стоимости (п. 31–34), в порядке начисления амортизации (п. 52), в требованиях к раскрытию информации в отчетности (п.77, 79). По мнению многих авторов, тормозом в процессе их внедрения в российскую практику данной оценки служит недостаточная проработанность в методологическом и организационном аспекта.

В федеральный стандарт «Основные средства»[13] введен случай, когда основные средства должны учитываться по справедливой стоимости. Это случай, когда объекты поступили в результате необменной операции или в случае расчетов неденежными средствами (в обмен на иные активы). Кроме того, по справедливой стоимости отражаются в учете объекты, предназначенные для отчуждения не в пользу организаций госсектора.

В соответствии с ПБУ 6\01[14] фактические затраты на приобретение, сооружение и изготовление основных средств слагаются из:

- Сумм, уплачиваемых организацией в соответствии с договором купли-продажи (продавцу), а также за осуществление работ по договору строительного подряда и иным договорам и за информационные и консультационные услуги, связанные с приобретением основных средств.

- При покупке основного средства через посредника: агента или комиссионера по правилам бухучета расходы на оплату его услуг включают в первоначальную стоимость основного средства.

- Стоимость услуг нотариуса в бухгалтерском учете включаются в первоначальную стоимость объекта основных средств. Например, нотариальное заверение договора, по которому переходит право собственности на основное средство.

- В бухгалтерском же учете проценты на приобретение основного средства отражаются двояко:

- либо путем включения в первоначальную стоимость, если проценты начислены до оприходования основных средств;

- либо включением в текущие затраты, это проценты, начисленные после оприходования основных средств в бухучете.

- Расходы по государственную регистрацию основных средств. Право собственности на некоторые объекты основных средств подлежит государственную регистрацию. Без нее основное средство не может быть принято к бухучету. Регистрировать надо сделки с недвижимостью, а также с определенными видами движимого имущества. Например, ангар является недвижимой вещью. Он прочно связан с землей и его перемещение невозможно. Если ангар разбирается для переноса в другое место, то в разобранном виде он утрачивает связь с землей и свое назначение. Как только ангар устанавливают на новом месте, он вновь становится недвижимостью. В отличие от ангара бытовка на колесах или железнодорожный вагон не имеет связи с землей, и их перемещение не может причинить ущерба их назначению. Отступая от общего правила, Гражданский кодекс относит к недвижимым некоторое движимое имущество, например, вещам воздушные и морские суда. Причем перечень таких объектов кодекс оставляет открытым. К недвижимости относится предприятие в целом как имущественный комплекс. В некоторых случаях государственной регистрации подлежат отдельные виды оборудования. В качестве примера можно привести технологическое оборудование для производства этилового спирта или алкогольной продукции. Порядок государственной регистрации транспортных средств регулируется решением Таможенного союза. Так как государственную регистрацию должны пройти:

- автомототранспортные средства с рабочим объемом двигателя более 50 куб. см. и максимальной скоростью более 50 км/ч;

- тракторы;

- самоходные дорожно–строительные и иные машины, а также прицепы к ним.

- Невозмещаемые налоги. При приобретении основного средства налогоплательщиком с НДС, сумма НДС не включается в первоначальную стоимость основного средства, а принимаются к вычету. Но предусмотрены случаи, когда «входной» НДС не подлежит налоговому вычету и учитывается в первоначальной стоимости приобретенного объекта основных средств:

- основное средство приобретено для производства и реализации продукции, товаров, не подлежащих обложению НДС;

- организация – покупатель освобождена от уплаты НДС, находится на специальных налоговых режимах;

- основное средство приобретено для производства и (или) реализации продукции, товаров (работ, услуг), местом реализации которых не признается территория РФ;

- основное средство приобретено для осуществления операций, которые согласно НК РФ не признаются реализацией товаров.

Если организация осуществляет вид деятельности как облагаемой, так и не облагаемой НДС, то в этом случае, приобретая основное средство, используемое при производстве продукции, облагаемой и не облагаемой НДС, следует правильно определить величину налога, подлежащую вычету из бюджета. Распределение НДС в этом случае осуществляют пропорционально выручке от реализации за налоговый период. Для применения налогового вычета выполнять условие об обязательной уплате НДС не нужно. Следовательно, налогоплательщик, который приобрел основное средство, может принять всю сумму НДС по этому объекту к вычету сразу после его ввода в эксплуатацию и отражения его стоимости на счете 01 «Основные средства». Для включения суммы «входного» НДС в первоначальную стоимость также не требуется обязательной оплаты. Суммы НДС, предъявленные налогоплательщику при приобретении основных средств на территории РФ, подлежат вычету.

- Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом курсовых разниц, возникающих при приобретении за иностранную валюту, действующему на дату принятия объекта к бухгалтерскому учету. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы.

- Иные затраты, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств, и затрат по доведению их до состояния, в котором они пригодны к использованию.

Исходя из трактовки новой редакции п. 3 ст. 375 НК РФ, можно сделать вывод, что в первоначальную стоимость объекта с 1 января 2015 г., разрешено включать денежную оценку предстоящих ликвидационных затрат. Правда для расчета налога на имущество эти затраты, по – прежнему не учитываются. Связано это, скорее всего, с тем, что в проекте нового ПБУ по учету основных средств, который до сих пор не введен в действие, хотя он опубликован на сайте Минфина России еще в 2011 года, данные затраты учтены. Но пока в действующем бухгалтерском стандарте ПБУ 6/01 нет будущих расходов, т.е. оценочных ликвидационных обязательств, величина которых определяется расчетным путем, нет. В первоначальную стоимость включаются только фактически понесенные расходы.

В федеральном стандарте для государственных услуг[15] перечень затрат, формирующих первоначальную стоимость, открытый. Принципиально новое – включение в первоначальную стоимость суммы затрат на демонтаж и вывод объекта ОС из эксплуатации, а также восстановление участка, на котором объект расположен, если эта обязанность предусмотрена договором или соглашением, устанавливающим условия использования объекта.

С 2016 г. малые и средние предприятия, которые использовали свое право вести бухгалтерский учет упрощенно, имеют право формировать первоначальную стоимость приобретенных основных средств по цене поставщика (продавца) и затрат на монтаж, если они не учтены в цене.[16]

Таблица 2.

Формирование первоначальной стоимости представителями малого бизнеса с 2016 г.

|

Причина поступления |

Первоначальная стоимость |

|

При приобретении за плату |

По цене поставщика (продавца) и исходя из затрат на монтаж (если есть такие затраты и они не учтены в цене) |

|

При сооружении (изготовлении) |

В сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения |

Иные затраты, непосредственно связанные с приобретением объекта основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

В отечественном стандарте ПБУ 6/01 «Основные средства» предусматривается возможность включения в первоначальную стоимость объектов иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств. Однако нет прямых указаний о капитализации расходов по будущей ликвидации объекта.

Из отечественного стандарта ПБУ 8/2020[17] следует, что будущие расходы по ликвидации представляют собой условное обязательство компании, поскольку вероятность наступления события велика и свидетельствует о будущем оттоке экономических выгод, а это влечет за собой необходимость создания резерва будущих расходов. Также в ПБУ 8/2020 указывается, что резервы должны относиться на расходы по обычным видам деятельности или прочие расходы (п. 9).

Несмотря на указанное положение отечественного стандарта, резервы по выводу из эксплуатации либо ликвидации основных средств признаются компаниями достаточно редко. Компании списывают расходы, как правило, единовременно в момент их возникновения, что, несомненно, является нарушением законодательства по бухгалтерскому учету.

В международном стандарте IAS 16 учет таких затрат описан отдельно. В п. 16 содержится указание, что при формировании первоначальной стоимости объектов необходимо учитывать предполагаемые затраты на демонтаж и удаление объекта основных средств и восстановление природных ресурсов. Одновременно в учете должен начисляться резерв будущих расходов.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме следующих случаев:

- в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов;

- при проведении переоценки основных средств, которое выполняется для устранения отклонения первоначальной стоимости основных средств, приобретаемых или возводимых в разные отрезки времени. В этом случае определяется восстановительная стоимость.

В МСФО (IAS) 40 «Инвестиционная недвижимость»[18]вводится отдельное понятие для данного вида основного средства – это актив (земля или здание), предназначенный для получения арендных платежей и/или доходов от прироста стоимости капитала. В ее состав может включаться недвижимость, находящаяся в распоряжении арендатора по договору финансовой (операционной) аренды. Инвестиционная недвижимость может учитываться по первоначальной стоимости либо по справедливой стоимости. Изменения в справедливой стоимости отражаются в отчете о прибылях и убытках. В РПБУ 6\01 отсутствуют само понятие «инвестиционная недвижимость», так как аналогичные объекты должны включаться в состав доходных вложений в материальные ценности (в бухгалтерской плане счетов для их учета используется счет 03[19] с одноименным названием), которые принимаются к учету также по первоначальной стоимости.

Восстановительная стоимость - это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и т.п.). Она имеет большое практическое значение, поскольку обеспечивает более реальное планирование новых капитальных инвестиций. Переоценка проводится либо по решению Правительства РФ, либо по решению самой организации. В соответствии с ПБУ 6/01, п.15 коммерческая организация вправе не чаще одного раза в год (на начало года) переоценивать группы основных средств по текущей стоимости путём индексации или прямого пересчета по документально подтвержденным рыночным ценам. Данный подход в рамках концепции экономического (физического) капитала предусмотрен и МСФО. Компании, придерживающиеся политике поддержания экономического капитала, о чем они объявляют в своей финансовой отчетности, с определенной периодичностью переоценивают по текущей стоимости не только основные средства, но и нематериальные активы (с некоторыми ограничениями).

Любая переоценка активов, не связанная с ростом кредиторской задолженности, означает рост собственных источников средств предприятия, то есть фактический доход (доход не всегда включается в отчет о финансовых результатах, а в случае переоценки относится к «добавочному капиталу», или «резерву переоценки», но в любом случае не к обязательствам как доход будущих периодов). Таким образом, переоценивая активы в сторону увеличения, мы сталкиваемся с необходимостью отражения в отчетности нереализованной прибыли, формируется завышенный объем собственных источников средств. Скорее всего, именно по этой причине в налоговом учете не разрешено проведение переоценки основных средств, а отсюда такое понятие как восстановительная стоимость, здесь не существует.

Основные средства в процессе использования изнашиваются, ветшают, отчего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных средств. Первоначальная стоимость за вычетом суммы износа (начисленной амортизации) называется остаточной стоимостью основных средств. Она является показателем реальной стоимости основных средств на отчетную дату. В бухгалтерском балансе основные средства отражают по остаточной стоимости и кроме того в пояснениях к бухгалтерской отчетности отдельными статьями показывают: первоначальную стоимость основных средств, сумму их амортизации. В соответствии с МСФО 16[20] в балансе основные средства отражаются по первоначальной стоимости.

Организация вправе выбрать один из четырех методов начисления амортизации: линейный метод, способ уменьшаемого остатка, по сумме числе лет срока полезного использования, пропорциональный метод. Выбранный метод начисления амортизации не должен меняться в течение всего срока полезного использования основного средства. В соответствии с РПБУ ликвидационная стоимость не учитывается при определении амортизируемой стоимости, а изменение срока полезного использования разрешается в редких случаях в ПБУ 6\01. С 9 февраля 2016 года применяется МСФО (IAS) 8[21] «Учетная политика, изменения в учетных оценках и ошибки», который рассматривает изменения в методе начисления амортизации, ликвидационной стоимости и сроках полезного использования как изменение учетной оценки, требующее перспективного учета. В силу этого для сближения двух методов учета в РПБУ необходимо внести изменения.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Начисление амортизации по объекту основных средств приостанавливается в следующих случаях:

- перевода объекта по решению руководителя организации на консервацию на срок более трех месяцев,

- период восстановления (ремонта, модернизации и реконструкции) объекта, если продолжительность этого периода превышает 12 месяцев.

Основанием для приостановления начисления амортизационных отчислений является приказ руководителя. С момента окончания приостановки или рас консервации амортизация продолжается по тем же правилам.

В соответствии с изменениями в ПБУ 6/01 в п. 19 малые предприятия, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут начислять следующее амортизацию не ежемесячно, а один раз в год по состоянию на 31 декабря текущего года. Допускается и начисление за любые другие промежутки времени, которые укажет организация в учетной политике. А по производственному и хозяйственному инвентарю допустимо начислять амортизацию единовременно в размере первоначальной стоимости объектов таких средств в момент их принятии к бухгалтерскому учету.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «ПРИЧАЛ 1»

2.1. Характеристика ООО «Причал №1» и анализ ее учетной политики

Объектом исследования в работе выбрана организация – ООО «Причал №1», зарегистрированная 28.03.2012г под регистрационным номером ОГРН 1121901001067. Полное фирменное наименование общества: Общество с ограниченной ответственностью «Причал №1». Поставлено на налоговый учет 28.03.2012 г ИНН 1901106420 КПП 190101001 Межрайонная Инспекция Федеральной налоговой службы №1 по Республике Хакасия. Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства Российской Федерации.

Основным предметом деятельности общества являются: оптовая торговля непродовольственными потребительскими товарами; прочая оптовая торговля; оптовая торговля машинами и оборудованием; прочая розничная торговля в специализированных магазинах, розничная торговля вне магазинов; ремонт бытовых изделий и предметов личного пользования; строительство зданий и сооружений; предоставления прочих услуг; торгово-закупочная деятельность; создание и эксплуатация торгово-сервисных центров, сети коммерческих магазинов, торговых домов и других структур; экспортно-импортные, торгово-закупочных, снабженческо-бытовые операции; внешнеэкономическая деятельность; привлечение иностранных вложений в совместную деятельность предприятий и организаций; иные виды хозяйственной деятельности, не запрещенные законодательством РФ. Уставный капитал общества 800 тыс. руб.

Общество вправе осуществлять и иные виды деятельности, если они не запрещены законом. Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества (генеральным директором).

Ведение бухгалтерского и налогового учета в данной организации осуществляется в соответствии с приказом «Об учетной политике ООО «Причал №1», утвержденной 01.04.2012г. и применяемой с момента регистрации организации. Бухгалтерский и налоговый учет ведется бухгалтерией организации, возглавляемой главным бухгалтером. Порядок отражения информации осуществляется с использованием программы бухгалтерского учета «1С «Бухгалтерия», которая отличается многими положительными моментами:

- ведение синтетического и аналитического учета применительно к потребностям предприятия;

- возможности ведения количественного и много валютного учета;

- возможности быстрого создания первичной документации;

- получение всей необходимой отчетности и разнообразных документов по синтетическому и аналитическому учету;

- возможность изменять и дополнять план счетов, систему проводок, настройки аналитического учета, формы первичных документов, формы отчетности;

- возможности автоматической печати выходных (первичных) документов.

В работе проводится анализ учетной политики только в части основных средств. К основным средствам относится имущество, удовлетворяющее всем вышеуказанным критериям стоимостью более 40 000 рублей. Основные средства принимаются к учету по их первоначальной стоимости. Расходы на капитальные вложения не включаются в состав расходов отчетного периода и формируют первоначальную стоимость основных средств. Амортизация осуществляется линейным методом. В налогообложении амортизационная премия не применяется.

Затраты, производимые при ремонте объекта основных средств, отражать на основании соответствующих первичных документов по учету операций отпуска (расхода) материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполненные работы по ремонту и других расходов.

Порядок оформления выбытия основных средств: списывать с бухгалтерского учета (счет 01 «Основные средства») стоимость объектов основных средств, которые выбывают или постоянно не используются в хозяйственной деятельности. Все учетные документы хранятся на предприятии в электронной и бумажной форме в течение 4-х лет.

Организация использует рабочий план счетов, разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 октября 2000 года №94н[22]. Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. Аналитические и синтетические регистры бухгалтерского учета распечатываются не позднее 10-го числа месяца, следующего за отчетным месяцем.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях, а при их отсутствии исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех планово-предупредительных видов ремонта;

- нормативно-правовых и других ограничений использования объекта (например, срок аренды).

Основные средства, полученные по договору аренды, учитываются на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды. Доходы от сдачи основных средств в аренду учитываются в составе прочих доходов.

Переоценка основных средств не производится.

Инвентаризация основных средств проводится один раз в три года. В обязательном порядке инвентаризация проводится также в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации Общества;

- в других случаях, предусмотренных законодательством Российской Федерации.

Следует отметить недоработки в учетной политике:

- учетная политика утверждена и действует с 2012 года, но так как в законодательстве за прошедшие 6 лет прошла масса изменений. Отсюда некоторые критерии учетной политике устарели, поэтому главному бухгалтеру необходимо срочно ее актуализировать и привести в соответствие с ФЗ «О бухгалтерском учете»[23], который вступил в силу с 2013 года и действующей редакцией НКРФ;

- нет графика документооборота, хотя в учетной политике он предусмотрен.

2.2. Документальное оформление поступления основных средств

Бухгалтерский учет призван документально правильно оформлять и своевременно отражать в учетных регистрах наличие и движение (поступление, выбытие) основных средств, обеспечивать контроль за сохранностью основных средств и их состоянием, выявлять величину изнашиваемости и расходы на восстановление основных средств. Следует обратить внимание, что требование федерального закона «О бухгалтерском учете» по обязательному документальному оформлению всех осуществляемых операций первичными документами по унифицированным формам с 1 января 2013 г. утратило силу, так как с 1 января 2013 г. введен в действие новый Федеральный закон О бухгалтерском учете». В соответствии с ним у организаций появляется право выбора формы документов: либо сформировать самостоятельно, либо использовать унифицированные формы Госкомстата России[24], так как запрета на них нет. Главное, чтобы самостоятельные формы утвердил руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Кроме того, первичный учетный документ должен содержать обязательные реквизиты, перечень которых установлен законом. А это значит, что утвержденный организацией документ, предназначенный для отражения той или иной хозяйственной операции, может и не совпадать с унифицированной формой, которую использовали до 2013г. Главный бухгалтер ООО «Причал №1» решил использовать в учете основных средств унифицированные и самостоятельно разработанные формы.

К операциям по поступлению основных средств относят:

- создание или приобретение при осуществлении капитальных вложений,

- поступление в качестве вклада в уставный капитал;

- безвозмездное поступление основных средств;

-капитальные вложения в арендованные основные средства;

- аренда, в том числе лизинг,

- оприходование ранее неучтенных основных средств, выявленных при инвентаризации,

- внутреннее перемещение.

Проследим документооборот по поступающим основным средствам в ООО «Причал №1» на нескольких примерах.

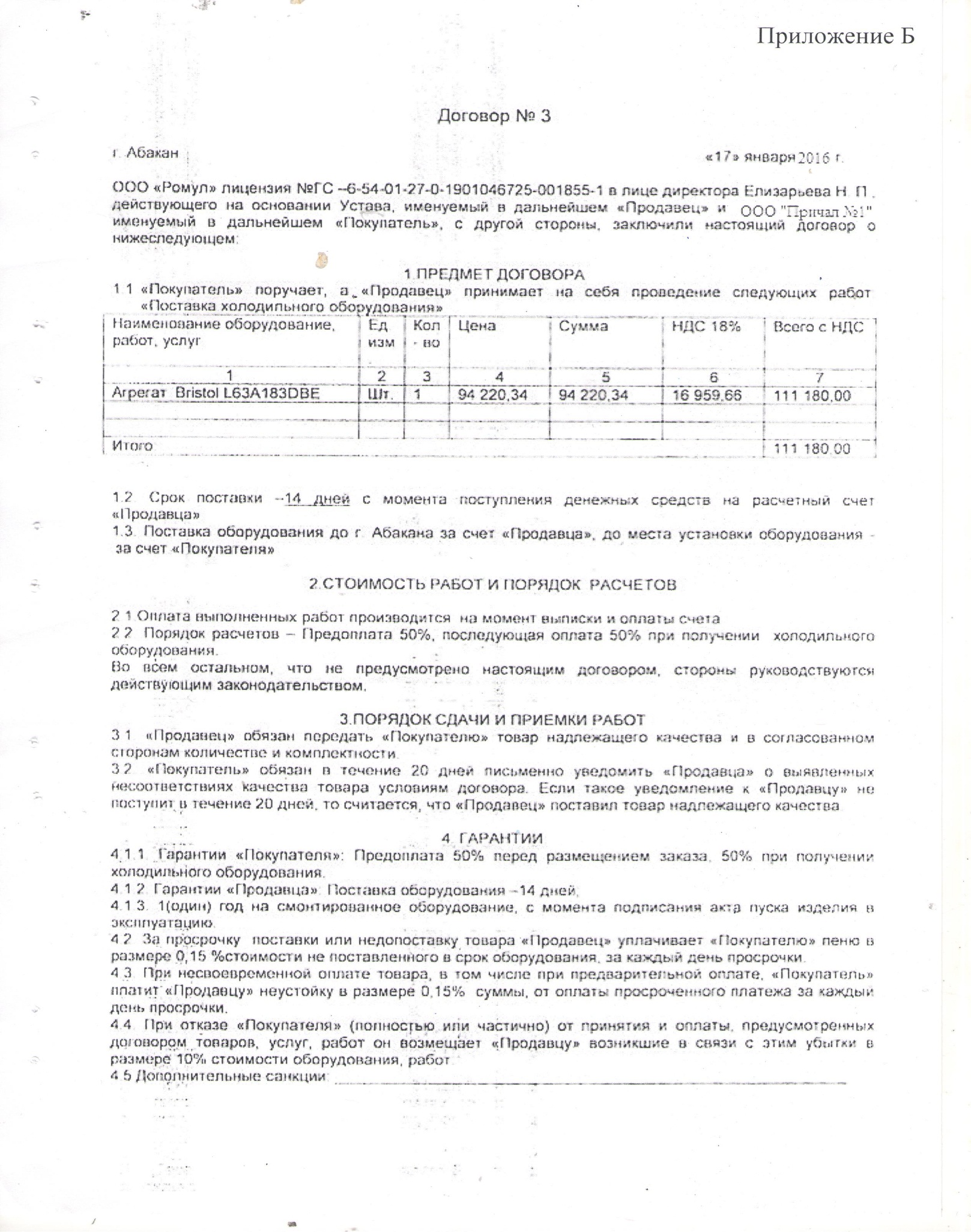

- Покупка холодильной установки у ООО «Ромул» за 111180 руб., в том числе НДС 16959,66 руб., которая не требует государственной регистрации.

- В качестве юридического подтверждения сделки оформлен договор купли – продажи №3 от 17 января 2016 года (Приложение 2).

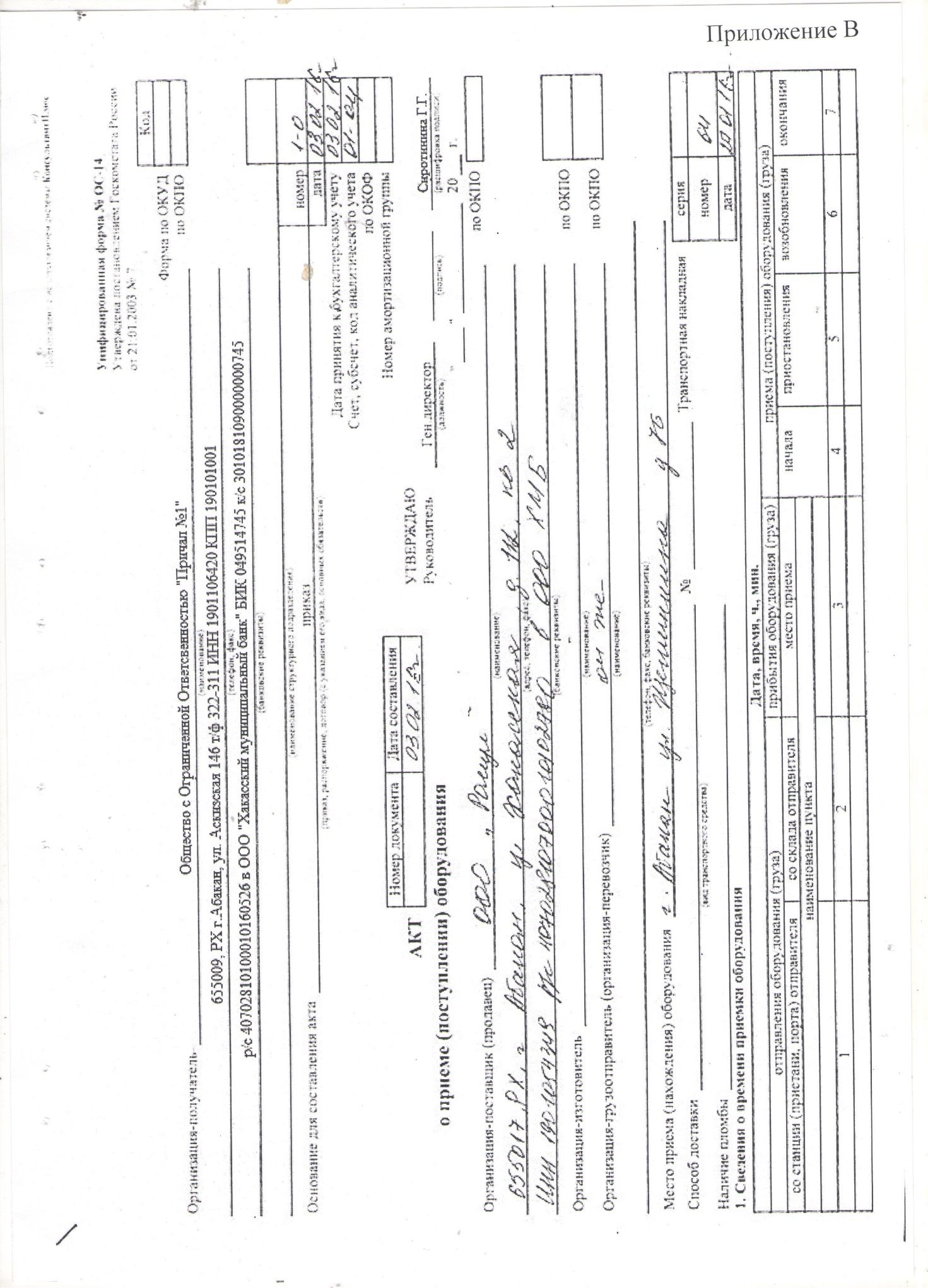

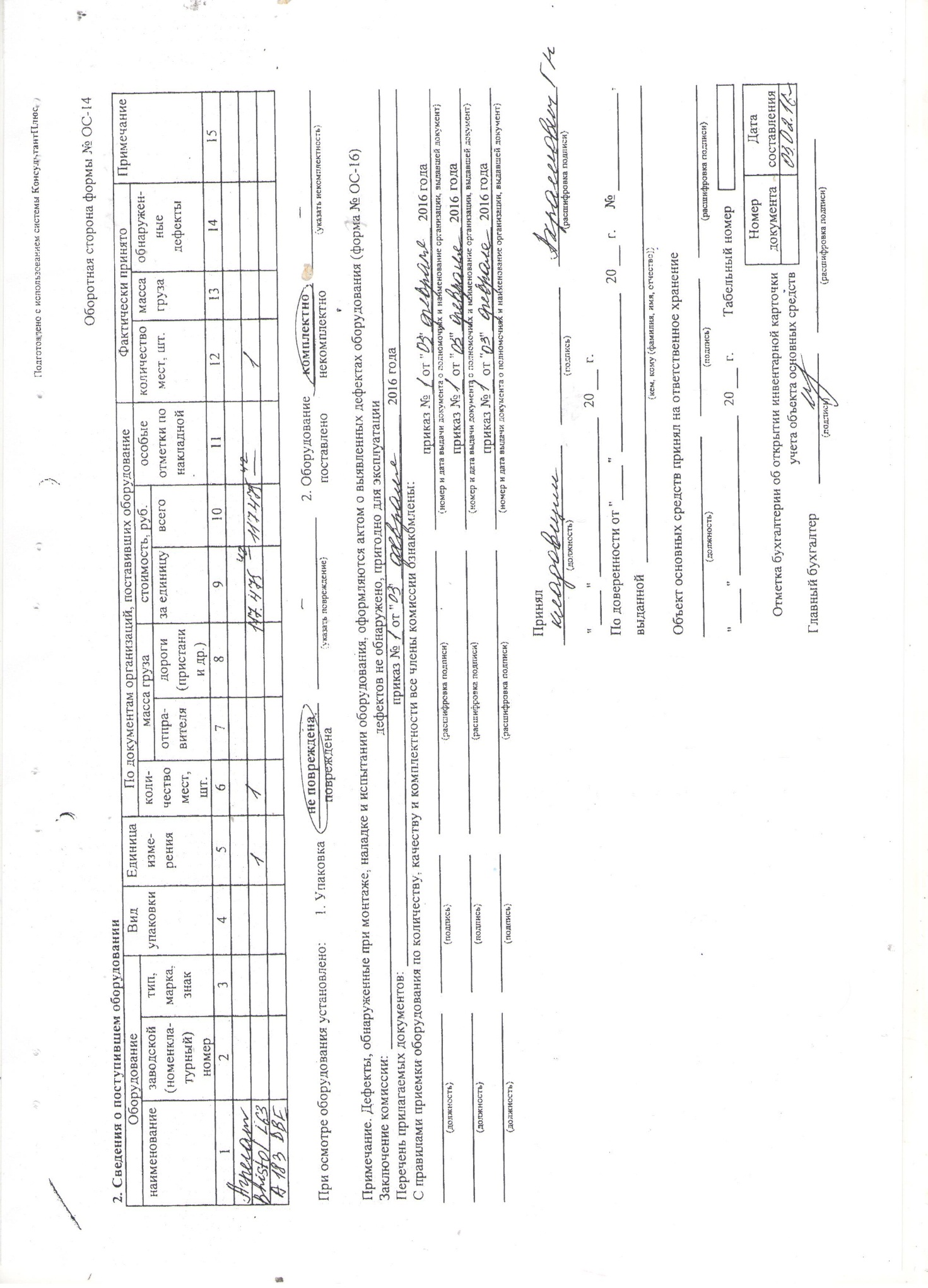

- При передаче установки обеими сторонами подписан акт передачи оборудования от 03.02.2016 (Приложение 3). На этот момент на счете 07 «Оборудование, требующее монтажа» отражаются капитальные вложения в оборудование.

- Поскольку оборудование требовало монтажа, поэтому был составлен еще один договор №7 от 27.01.2015 года об услугах по его монтажу (Приложение 4) на сумму 27441 руб., в том числе НДС 18% 4185,92 руб.

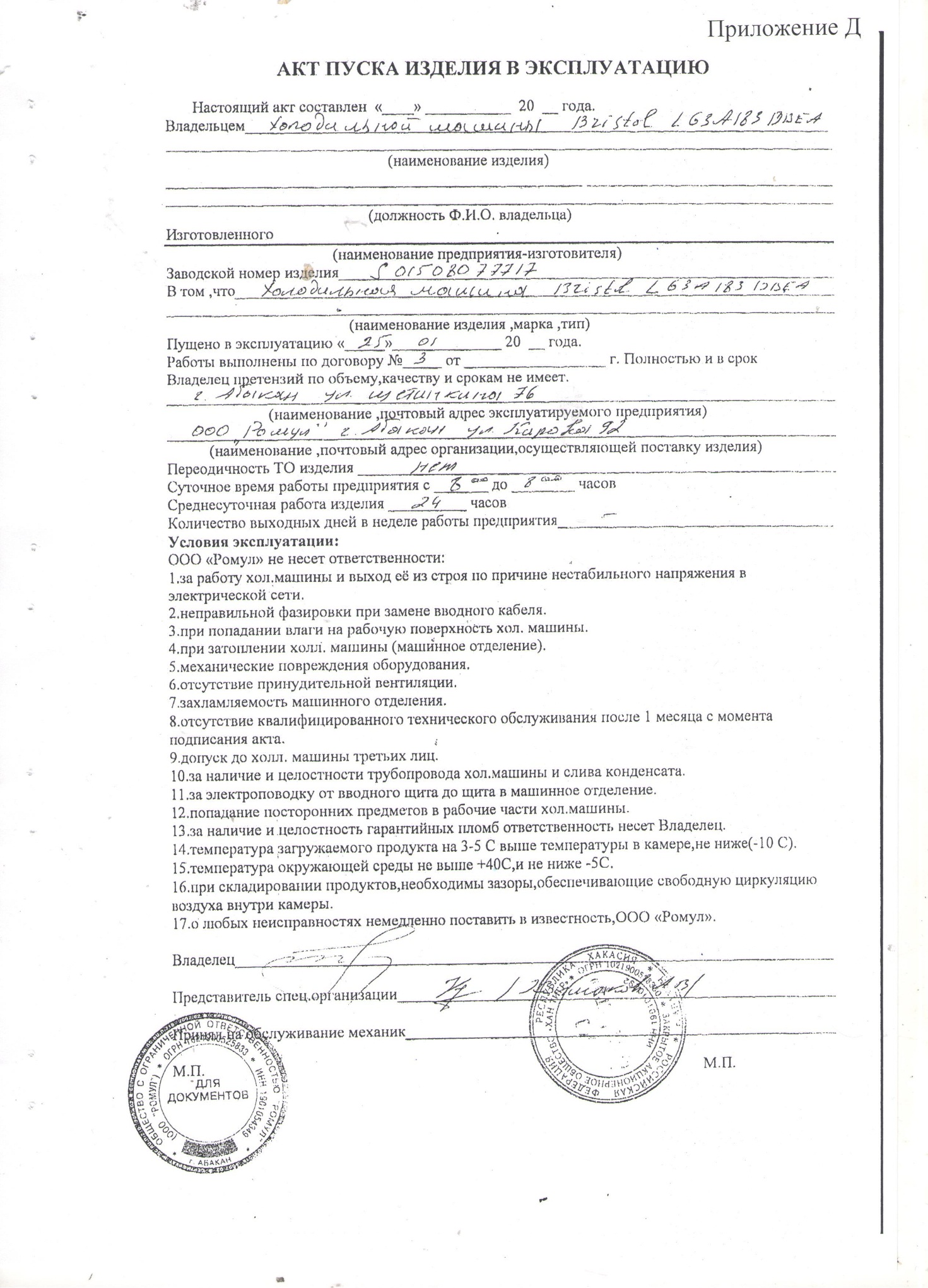

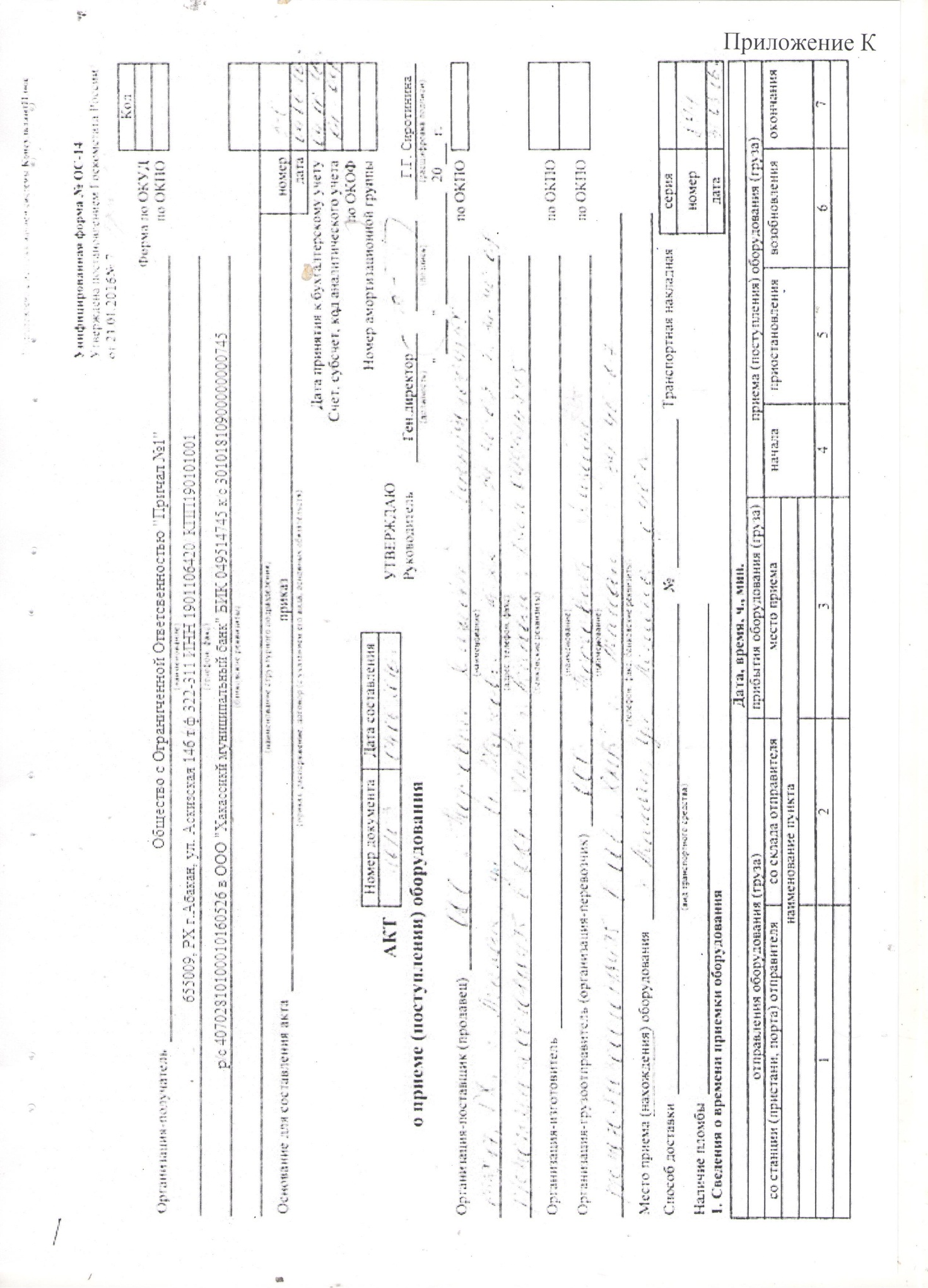

Для того чтобы отразить в учете общую сумму капитальных вложений в данный объект основного средства, было необходимо оформить еще акт передачи оборудования в монтаж и акт ввода в эксплуатацию после монтажа. Для этих целей можно было использовать унифицированные формы актов ОС-15 «Акт приемки-передачи оборудования в монтаж», которого в организации не оказалось. Отсюда получается, что первоначальная стоимость сформирована по юридическим документам, а не по первичным бухгалтерским документам. Кроме того дата постановки на учет 25.01.2016г. подтверждена актом пуска изделия в эксплуатацию после монтажа (приложение 5).

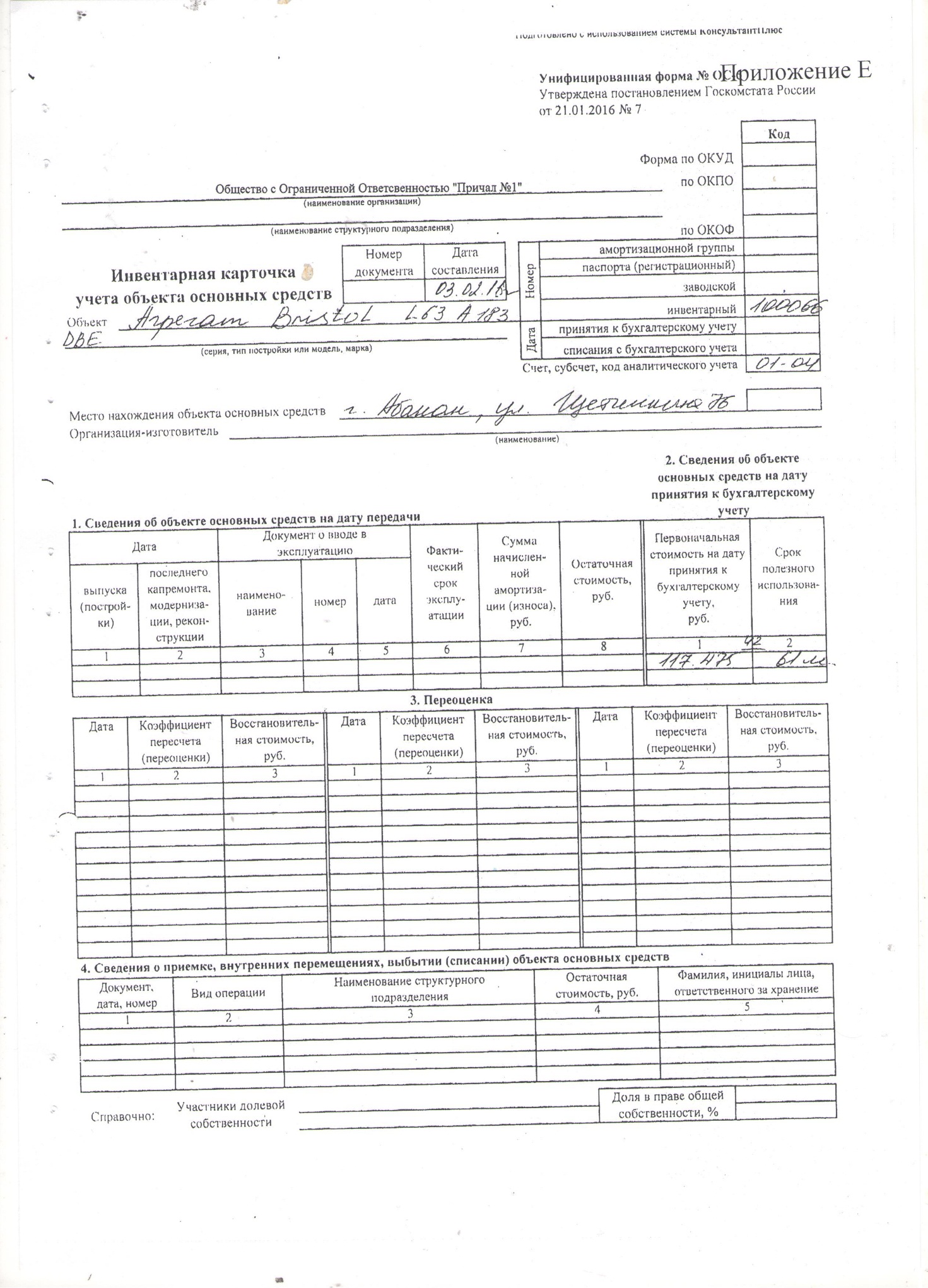

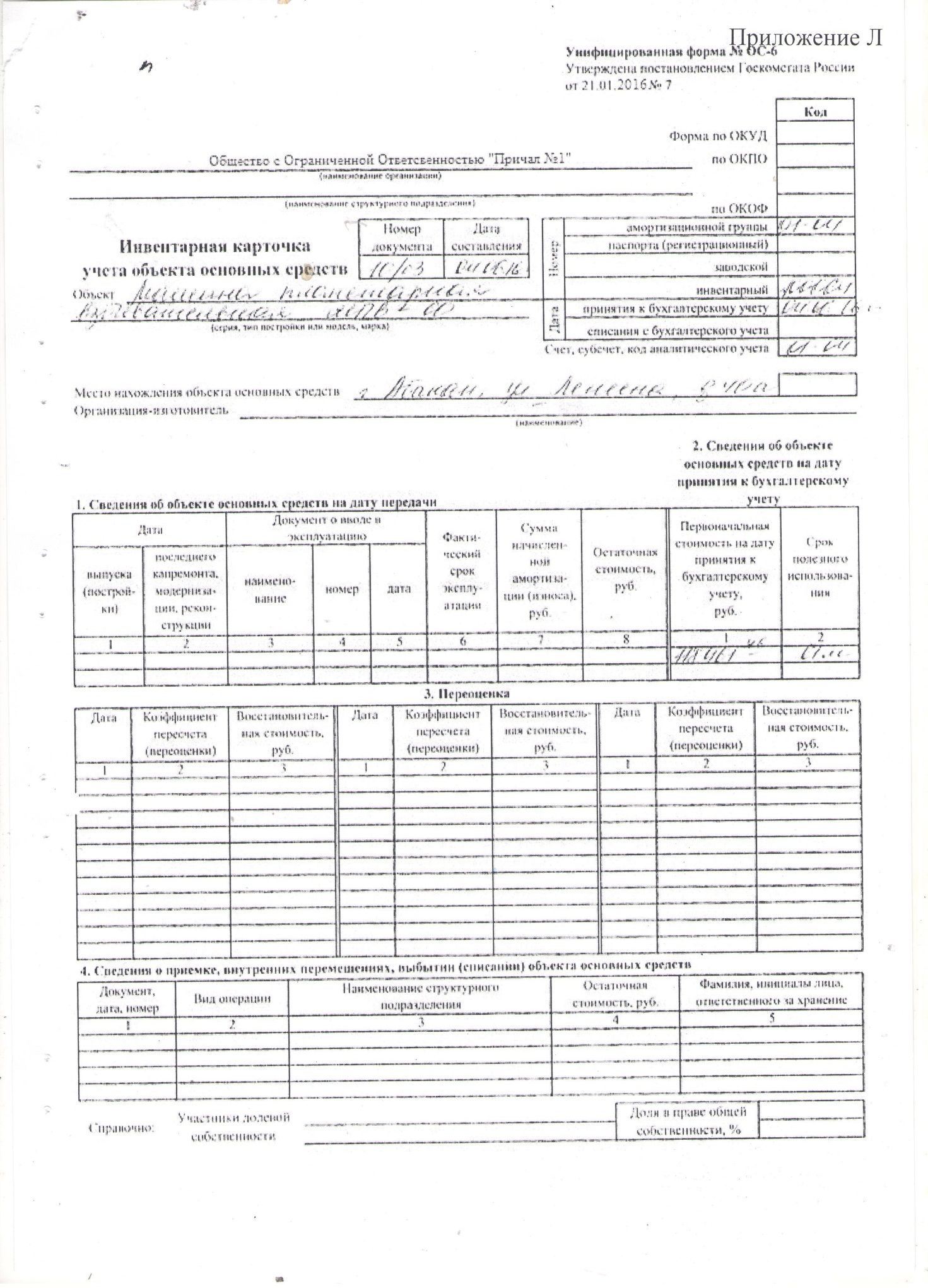

- Главным бухгалтером сформирована инвентарная карточка по унифицированной форме от 03.02.2016 года (Приложение 6).

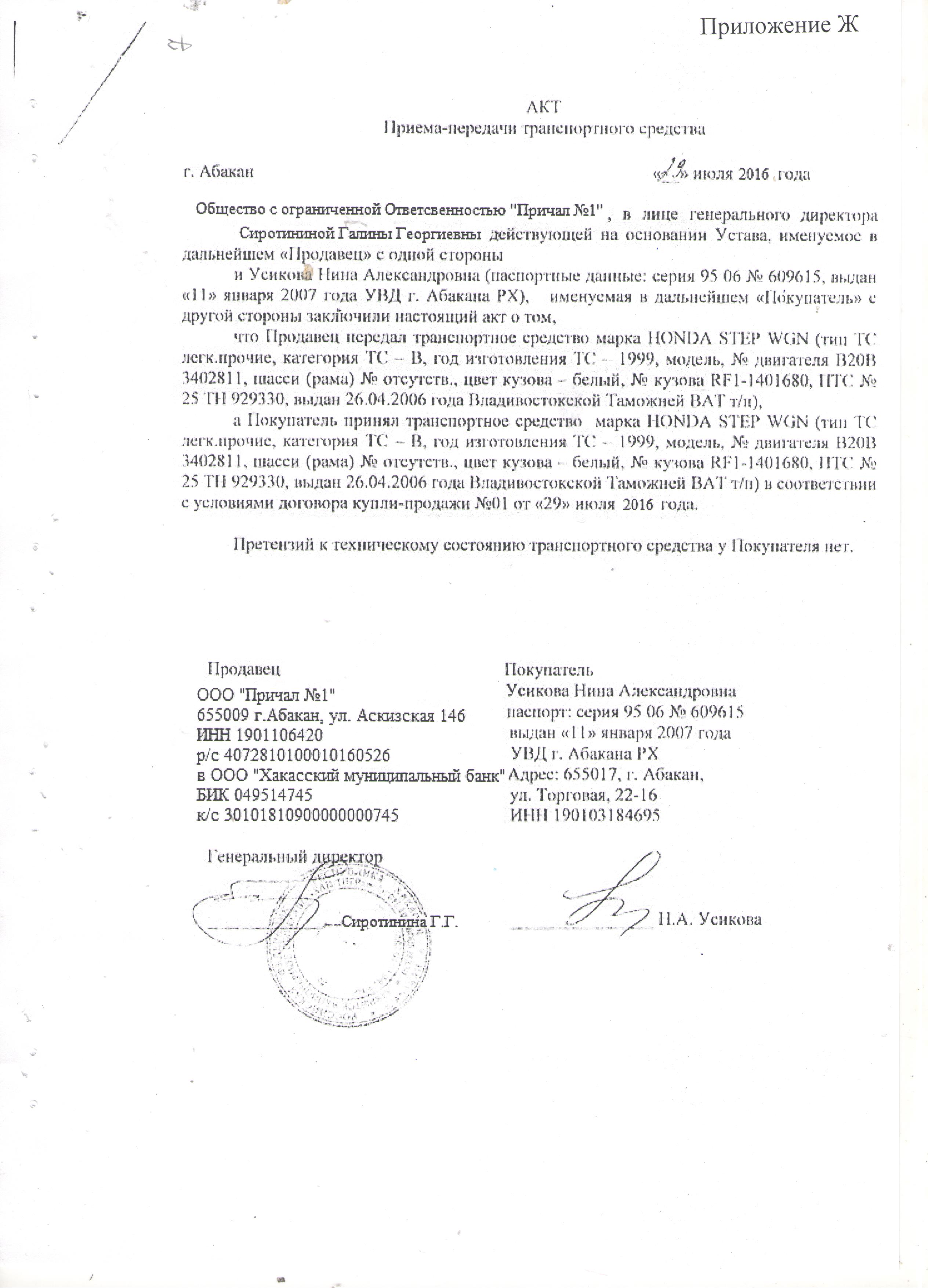

- Покупка транспортного средства – легкового автомобиля HONDASTEPWGN у физического лица Усиковой Нины Александровны. В данном случае основное средство требует государственной регистрации, но для постановки на учет как основное средство эта дата не играет роли, так как принимается к учету на дату подписания акта приема – передачи. В данном случае оформлены аналогичные первичные документы:

- В качестве юридического подтверждения сделки оформлен договор купли – продажи №01 от 29 июля 2016 года. В договоре указана согласованная стоимость 250000руб. Договор имеет все необходимые реквизиты, чтобы сделка приобрела юридическую сумму.

- Основное средство принимает генеральный директор Сиротинина Г.Г.. При этом оформляется акт приемки – передачи легкового автомобиля от 29 июля 2016 года (Приложение 7), который оформлен в произвольной форме, но с указанием реквизитов обеих сторон. Акт приемки-передачи составлен в двух экземплярах, один из которых передан продавцу, составлен в соответствии с требованиями ГКРФ. Поскольку легковой автомобиль не требует монтажа, то он сразу отражается на счете 08 «Капитальные вложения».

- На основании данного акта главный бухгалтер оформляет инвентарную карточку № 11/03 от 29 июля 2016 года.

Вывод: составлены все необходимые юридические и первичные учетные документы, т.е. процедура постановки на учет основного средства соблюдена.

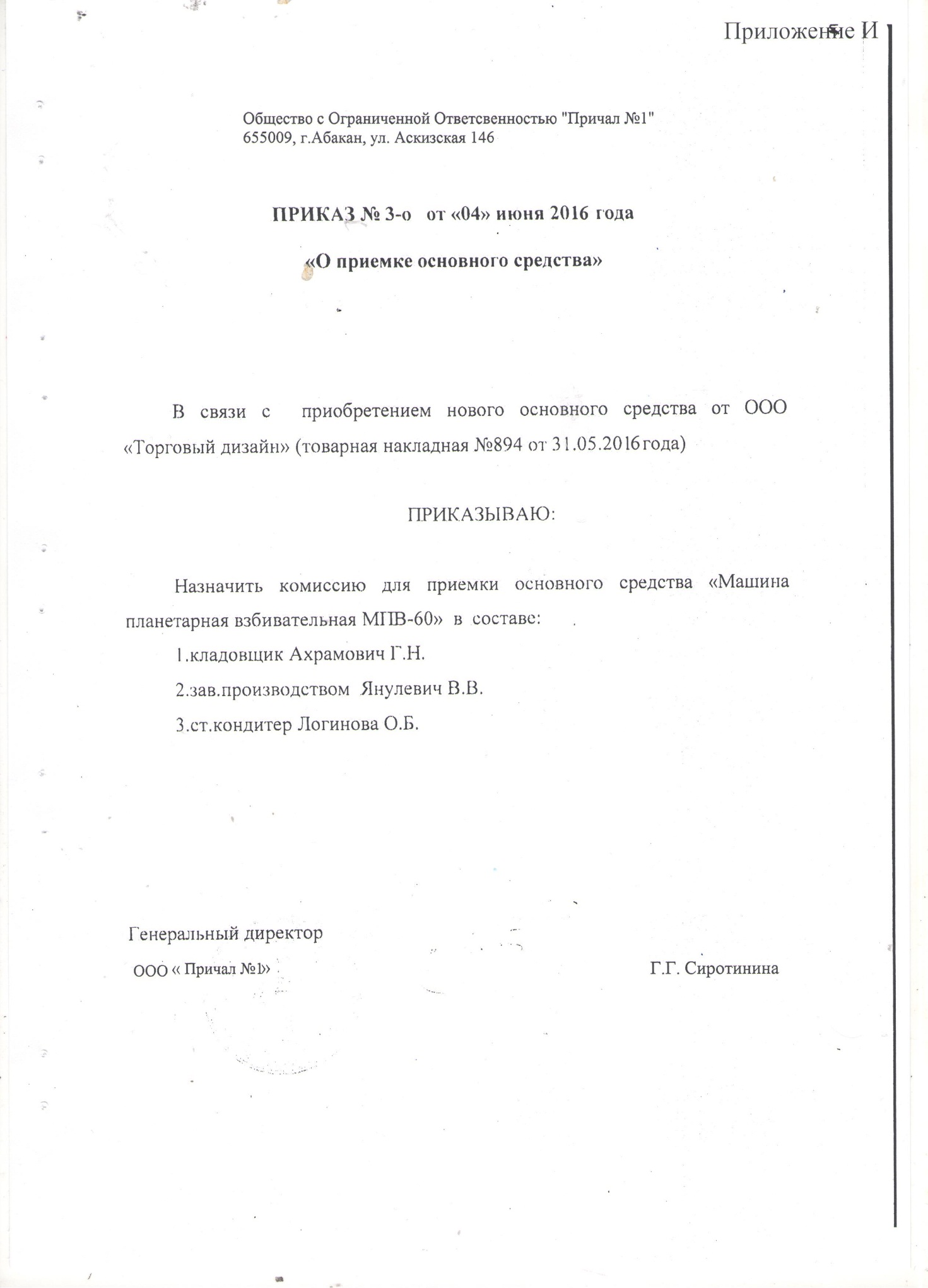

- У ООО «Торговый дом» приобретается планерная взбивательная машина, не требующая монтажа за 118961,46 руб.

- Приказом руководителя назначается комиссия по приемке основного средства. В комиссию включены лица, заинтересованные в эксплуатации данного средства: кладовщик, заведующая производством и кондитер (Приложение 8).

- Комиссия оформляет акт приемки – передачи основного средства, не требующего монтажа по унифицированной форме ОС-1 (Приложение 9). Акт подписан всеми членами комиссии, утвержден руководителем организации 4 июня 2016 г. После оформления данный акт передан в бухгалтерию организации и на его основании открывается инвентарная карточка, о чем в акте сделана отметка главного бухгалтера (Приложение 10). К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и др.). Поскольку данное оборудование не требует монтажа, то оно сразу отражается на счете 08 «Капитальные вложения», а затем отражается на счете 01 «Основные средства».

Если в процессе ревизии, монтажа или испытания оборудования будут обнаружены дефекты, то на них составляется акт о выявленных дефектах оборудования. В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов. Акт подписывают представители заказчика, подрядчика и организации-исполнителя.

Дата утверждения руководителем акта – приема – передачи в эксплуатацию признается датой постановки на учет основного средства, то есть появляется счет 01 «Основное средство», даже при условии, что оно требует государственной регистрации. На этот момент и оформляются инвентарные карточки.

Перед консервацией и реконструкцией инвентаризационная комиссия проводит освидетельствование объектов, составляет соответствующие сметы расходов, в том числе на содержание законсервированных объектов, и оформляет акт, который подписывается членами комиссии и утверждается руководителем учреждения. Приемку законченных данных работ объекта оформляют актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов.

Внутреннее перемещение основных средств из одного цеха в другой, а также их передачу из запаса со склада в эксплуатацию оформляют актом приемки-передачи основных средств либо накладной на внутреннее перемещение. Акт или накладную выписывают в двух экземплярах. Первый экземпляр с распиской получателя и сдатчика передают в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств.

2.3. Аналитический учет поступления основных средств

В организациях основным регистром аналитического учета основных средств по месту их нахождения являются инвентарные карточки. В этом случае инвентарные карточки выписывают в двух экземплярах, и второй экземпляр передают по месту нахождения объекта, лицам, ответственные за сохранность этих средств.

Заполнение реквизитов в инвентарных карточках (Приложение 6, 10):

- На лицевой стороне заполняются следующие реквизиты: наименование организации – ООО «Причал №1»; дата и номер карточки; наименование объекта и его местонахождение: г. Абакан, ул. Аскизская, дом 146; их инвентарные номера; дата принятия к учету; бухгалтерский счет; первоначальная стоимость и срок полезного использования.

- На обратной стороне формы в разделе краткая характеристика объекта указано еще раз название объекта и количество – 1 (один). Подписана карточка главным бухгалтером Голубкова Е.С. Внутреннего перемещения и выбытия еще не было.

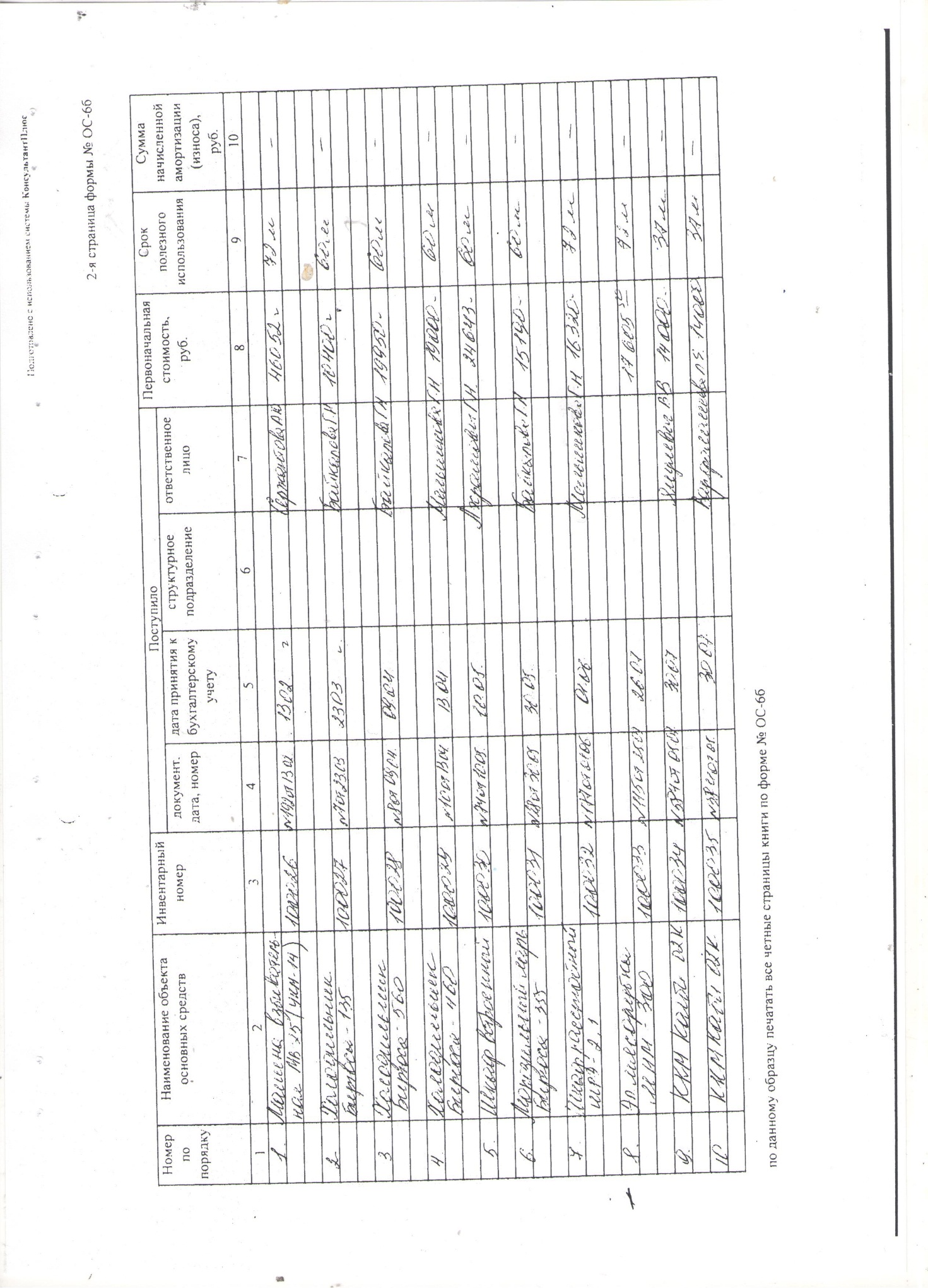

В бухгалтерии инвентарные карточки формируют в инвентарную картотеку, в которой они разделены на группы по видам основных, средств. В исследуемой организации дополнительно ведется еще, и инвентарная книга (Приложение 11) учета объектов основных средств, в которой отражаются следующие сведения:

- наименование объектов и их инвентарные номера;

- дата инвентарной карточки, т.е. дата принятия к учету;

- лицо, которое отвечает за сохранность объекта;

- первоначальная стоимость и срок полезного использования основного средства.

Недостатком ведения данной книги следует отметить следующее - титульный лист Книги не заполнен, отсюда невозможно определить ни материально- ответственное лицо, ни период, за который она ведется, что недопустимо.

По месту нахождения (эксплуатации) основных средств, для контроля за их сохранностью, ведутся еще и инвентарные списки основных средств. В них записывают номер и дату инвентарной карточки, инвентарный номер объекта, его полное название, первоначальную стоимость и данные о выбытии (перемещении) – дату, номер документа и причину выбытия.

2.4. Синтетический учет поступления основных средств

Синтетический учет поступления основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах:

- 07 «Оборудование, требующее монтажа» (активный);

- 08 «Вложения во внеоборотные активы» (активный);

- 01 «Основные средства» (активный);

На счете 08 «Вложения во внеоборотные активы» собираются затраты по объекту, которые впоследствии будут приняты к бухгалтерскому учету в качестве первоначальной стоимости основных средств.

На счет 01 «Основные средства» отражается информация обо всех основных средствах и их движении организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. На данном счете они отражаются по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на данном счете в соответствующей доле. Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Для ведения синтетического учета, как было сказано выше, используется счет 01 «Основные средства». Но поскольку для составления бухгалтерской отчетности требуются данные о наличии и движении основных средств, по видам, местам нахождения и т.д., то в организации это обеспечивается путем ведения аналитических субсчетов:

-

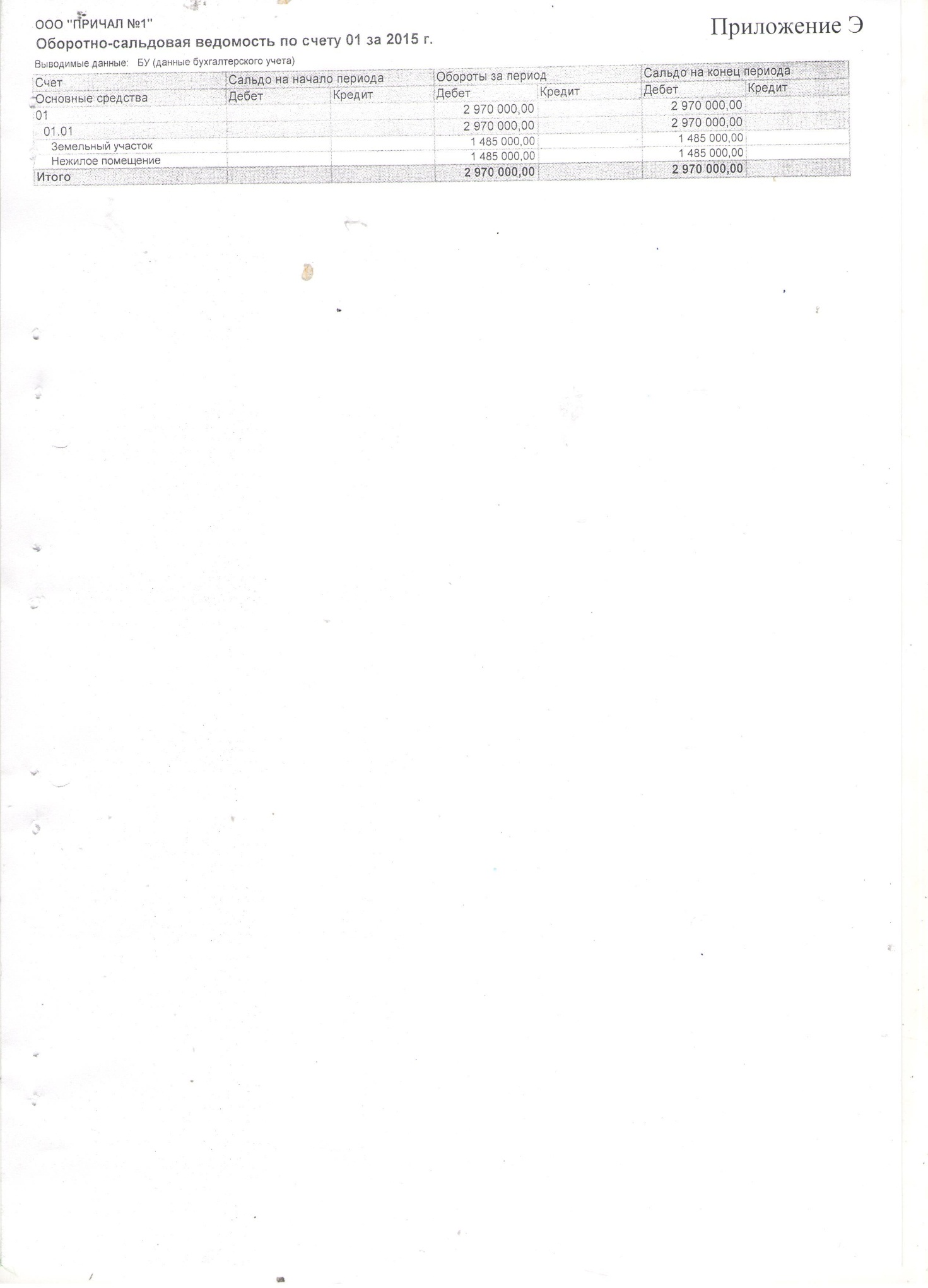

- «Здания», в перечень которых включены алюминиевая конструкция и ремонты помещения на общую сумму 2632784 руб. (Приложению 12);

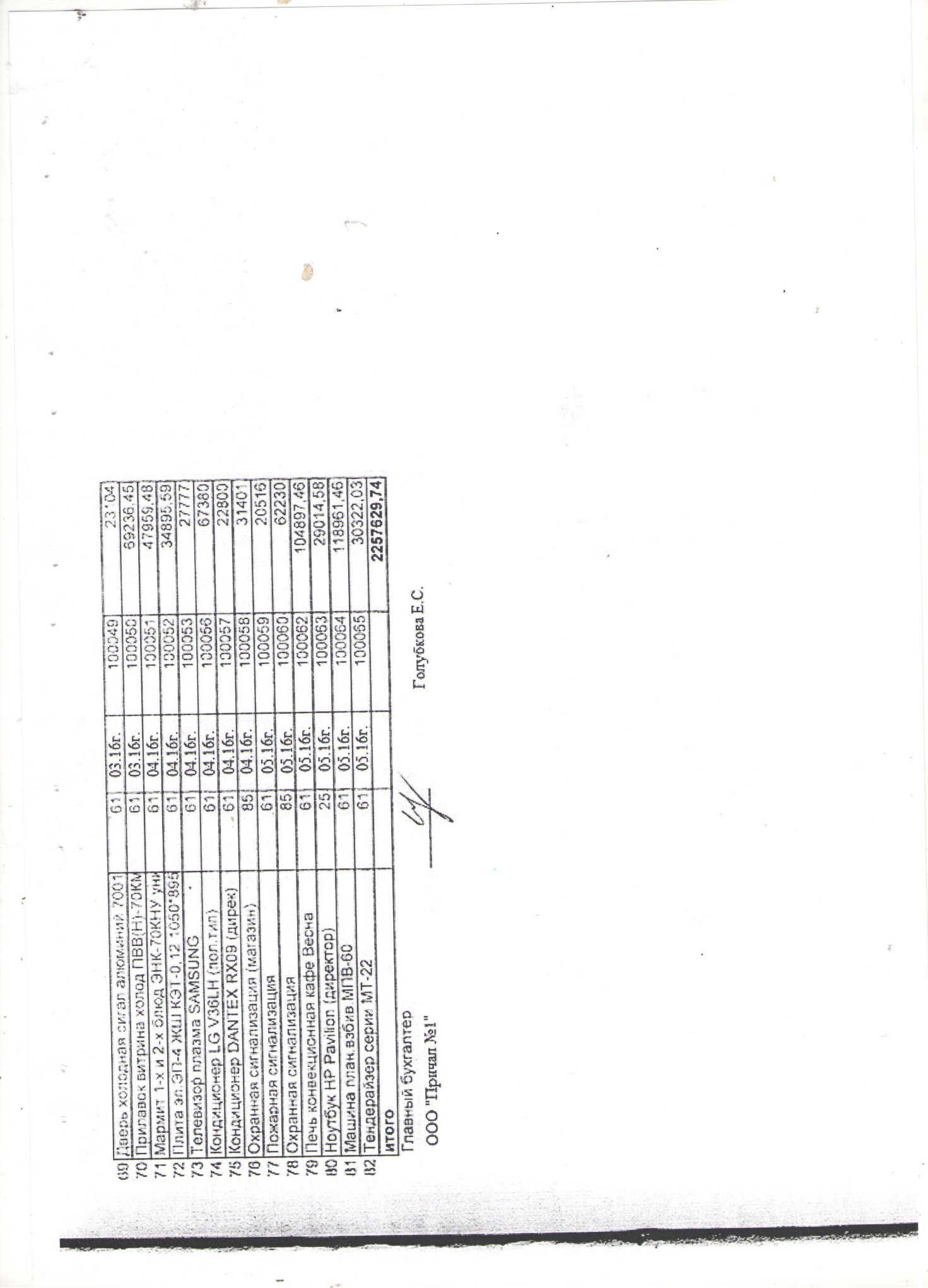

01-04 «Машины и оборудование» в количестве 82 единицы на общую сумму 2257629 руб. (Приложение 13);

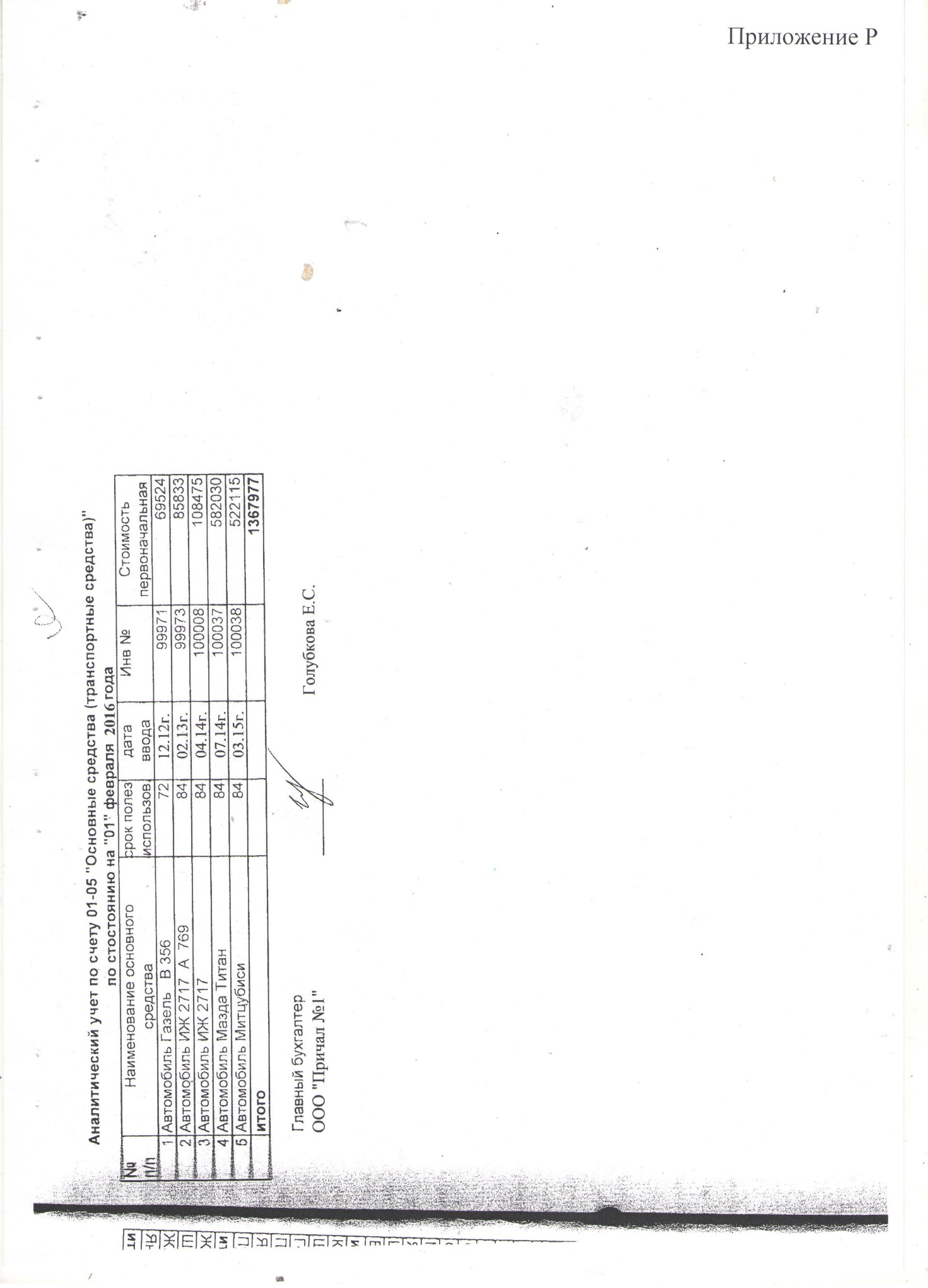

01-05 «Транспортные средства» в состав которых включены автомобили в количестве 5 шт. на общую сумму 1367977 руб. (Приложение 14).

Анализ состава основных средств на субсчете 01-01 «Здания» вызывает сомнение в правильности его ведения, так как затраты на ремонт – это не внеоборотные активы, а расходы текущего периода, которые должны включаться в расходы на продажу (счет 44). Отсюда следует, что первоначальная стоимость на данном субсчете завышена. Главному бухгалтеру следует тщательнее проводить внутренний контроль счета 01 «Основные средства».

Кроме поступления по договору купли – продажи основные средства могут поступать и иным способом. При этом меняется и методика отражения в учете на синтетических счетах.

Учет поступления основных средств, полученных безвозмездно. Согласно гражданскому законодательству безвозмездная передача имущества или имущественных прав признается дарением. Организациям следует иметь в виду, что в соответствии со ст. 575 ГК РФ коммерческие организации не могут дарить друг другу имущество стоимостью, превышающей пять минимальных размеров оплаты труда. Несоблюдение указанного лимита может повлечь за собой определенные гражданско-правовые последствия (например, признание сделки недействительной). В то же время налоговое законодательство устанавливает определенный порядок налогообложения операций по безвозмездной передаче имущества (вне зависимости от стоимости передаваемого имущества или имущественных прав). Дарение может осуществляться в различных формах, в том числе: в виде освобождения одаряемого от имущественной обязанности перед дарителем прощении долга (ст. 415 ГК РФ[25]) либо перед третьим лицом.

- о переводе на дарителя долга третьему лицу (ст. 391 ГК РФ), который лежит на одаряемом;

- в виде передачи своего права требования одаряемому, совершаемого на условиях и в порядке уступки права требования (ст. 382 ГК РФ).

При поступлении имущества безвозмездно в бухгалтерском учете появляются доходы будущих периодов, которые переносятся на доходы текущего периода в сумме ежемесячно начисляемой амортизации. При безвозмездном получении основных средств, организацией могут быть произведены расходы, связанные с такой передачей, например расходы по его доставке, страхованию и т.п. Такие расходы следует учесть при налогообложении прибыли в режиме, определяемом НК РФ и зависящем от порядка учета соответствующих расходов (либо в составе покупной стоимости приобретенного имущества, либо в составе прочих расходов).

Дт 08 Кт 98-2 –поступило основное средство безвозмездно

Дт 44 Кт 02 – сумма начисленной амортизации

Дт 98 Кт 91-1 – на эту же сумму доход будущего периода переводится в доход отчетного периода

Внесение основных средств в качестве вклада в уставный капитал является одним из способов поступления основных средств на вновь созданные организации, а также в том случае, когда организация увеличивает свой капитал. Как было сказано ранее, в бухгалтерском учете данное основное средство оценивается по рыночной стоимости. Для ее определения должен привлекаться независимый оценщик. Величина денежной оценки, произведенная учредителями акционерного общества и советом директоров, не может быть выше величины оценки, произведенной независимым оценщиком. Если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой не денежным вкладом, составляет более двухсот минимальных размеров оплаты труда, установленных законодательством на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком. Номинальная стоимость (увеличение номинальной стоимости) доли участника общества, оплачиваемой таким не денежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком. Планом счетов для обобщения информации о расчетах с учредителями организации по вкладам в ее уставный (складочный) капитал предназначен субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал». Если в акте приема – передачи указана сумма НДС, то она отражает в составе прочих доходов отчетного периода (счет 91-1), которые не учитываются для налога на прибыль.

При изготовлении основных средств самостоятельно бухгалтерские проводки будут зависеть от того, что изготавливается и каким способом:

- вариант – изготавливает подрядная организация. В качестве примера можно в организации назвать основные средства в составе охранная, пожарная сигнализация, фасадная конструкции, которые были установлены сторонними лицами по договору. В этом случае бухгалтерские проводки будут соответствовать покупке основного средства, так как все затраты собираются сразу на счете 08 «Вложения во внеоборотные активы», а затем переводятся на счет 01 «Основные средства».

- вариант - объект строится собственными силами и для этого создана собственная строительная бригада – в этом случае все затраты по строительству могут собираться на счете 23 «Вспомогательное производство» в корреспонденции с другими счетами, а затем в полной сумме переводится на счет 08, либо сразу будут собираться на счете 08. Сюда можно отнести неотделимое улучшение арендованного имущества. Но для того чтобы оно числилось в составе основных средств, необходимо, чтобы это были капитальные затраты в виде реконструкции, модернизации, технического перевооружения. Ремонт данного помещения не может признаваться основным средством, даже если он капитальный.

- вариант - объект изготовлен как готовая продукция, а затем переведен в состав основных средств. Например, завод по изготовлению торгового оборудования устанавливает данное оборудование в своем магазине, в этом случае сначала торговое оборудование будет отражено счете 43 «Готовая продукция», а затем переведено на счет 08 «Вложения во внеоборотные активы».

Таблица 4.

Бухгалтерские проводки по поступлению основных средств

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

|

08 |

75-1 |

Внесение основных средств в уставный капитал, в денежной оценке, согласованной учредителями (участниками) организации. |

Учредительные документы Акт приема – передачи ОС-1 |

|

08 |

98 |

Безвозмездно поступили основные средства |

Акт приема – передачи ОС-1 |

|

08 |

43 |

В состав основных средств включена готовая продукция |

Акт приема – передачи ОС-1 |

|

08 |

23 |

Объект изготовлен силами вспомогательного производства |

Акт приема – передачи ОС-1 |

|

08 |

10,70,69 и др. |

Объект изготовлен самостоятельно |

Бухгалтерская справка-расчет, Акт приема – передачи ОС-1 |

|

01 |

91\1 |

Оприходованы по рыночной стоимости неучтенные объекты основных средств, выявленные при инвентаризации |

Бухгалтерская справка-расчет, «Акт о приеме-передаче объекта основных средств» |

|

01 |

08 |

Основное средство принято к учету |

Акт ОС-1, инвентарная карточка |

|

01 |

08 |

Увеличена стоимость основных средств на сумму расходов по реконструкции (модернизации) |

№ ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств» |

В таблице 4 приводятся основные бухгалтерские проводки и необходимые первичные учетные документы унифицированных форм при поступлении основных средств различными способами кроме купли – продажи. Следует помнить, что формы организации могут разрабатывать и самостоятельно.

В соответствии с учетной политикой организация вправе ежегодно проводить переоценку основных средств по состоянию на 31 декабря текущего года с отражением ее результатов в отчетности за первый квартал следующего года. Основные бухгалтерские проводки, связанные с переоценкой основных средств, приводятся в таблице 5.

Таблица 5.

Бухгалтерские проводки по переоценке основных средств

в соответствии с ПБУ 6\01

|

Содержание операций |

Бухгалтерская проводка |

|

|

Дебет |

кредит |

|

|

При первичной переоценке: |

||

|

01 |

02 |

|

01 |

83 |

|

|

02 |

01 |

|

91/2 |

01 |

|

|

При вторичной и последующих переоценках:

|

01 01 |

91\1 83 |

|

83 91\2 |

01 01 |

|

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации |

83 |

84 |

Поскольку переоценке подлежит как первоначальная стоимость, так и начисленная сумма амортизации, а поэтому при отражении результатов переоценки со счетом 01 «Основные средства», так и со счетом 02 «Амортизация основных средств» будут использованы корреспонденции с несколькими бухгалтерскими счетами:

83 «Добавочный капитал»

84 «Нераспределенная прибыль или непокрытые убытки»

91 «Прочие доходы и расходы».

При вторичной и последующих переоценках также, как и при первичной переоценке сначала отражают разницу в начисленной амортизации (счет 02) в корреспонденции со счетом 01 «Основные средства» и только после этого формируются те проводки, которые показаны выше.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Регистрами синтетического учета основных средств и амортизации по ним при автоматизированном учете в организации используются:

карточки счетов 01 «Основное средство» и 02 «Амортизация основных средств», которые ведутся по субсчетам. В работе приложена карточка счета 02-01 «Амортизация зданий» (Приложение Ч). На основании данных регистров выбираются бухгалтерские проводки не только по основным средствам, но и по амортизации Д 44 К 02-01 49500 руб.

- анализы счета 01 «Основное средство» и 02 «Амортизация основных средств» по субсчетам;

- оборотно -сальдовые ведомости по счету 01 «Основное средство» (Приложение 15) и 02 «Амортизация основных средств».

При поступлении основных средств по договору аренды и акту приема-передачи их отражают на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре, так как при текущей аренде право собственности не передается. Они амортизируются у собственника.

2.5. Внутренний контроль за правильностью отражения в учете приобретения основных средств и их сохранностью

Целью внутреннего контроля основных средств является выражение мнения о достоверности их отражения в учете и отчетности.

Задачами данного контроля в организации являются:

- анализ правильности отражения имущества в составе основных средств;

- установление правильности определения и отражения в учете остаточной стоимости основных средств;

- анализ правильности исчисления амортизации основных средств.

Работы при проведении контроля учета основных средств можно разделить на три последовательных этапа: ознакомительный, основной и заключительный.

На этапе ознакомления следует проверить:

- Соответствует ли перечень основных средств в синтетическом и аналитическом учете.

- Соответствует ли остаточная стоимость в бухгалтерском балансе разнице между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

На основном этапе анализируются документы и учетные регистры, которые касаются движения основных средств:

- приказы, распоряжения, договоры;

- все первичные документы по движению основных средств;

- соответствующие отметки в инвентарных карточках;

- бухгалтерский баланс и пояснения к нему.

В этот момент проводится проверка правильности формирования первоначальной стоимости и суммы начисленной амортизации, отражения переоценки основных средств. Эта проверка заключается в тщательном изучении учетной политики, регистров аналитического и синтетического учета. Выявленные в ходе проверки ошибки и нарушения регистрируются в рабочих документах и определяется их количественное влияние на показатели бухгалтерской отчетности.

Итак, на основном этапе внутреннего контроля поступления основных средств обобщаются результаты процедур, выполненных на ознакомительном этапе, и оценивается влияние выявленных отклонений на показатели отчетности.

На заключительном этапе предлагаются рекомендации по устранению ошибок, которые делятся на:

- Методологические ошибки, связанные с нарушением в корреспонденции счетов, несоблюдением требований ПБУ и других нормативных актов по бухгалтерскому учету.

- Технические ошибки, возникающие вследствие неправильного переноса бухгалтером данных из первичных документов в регистры; нечетких записей в первичных документах; программных ошибок. Сюда же относятся арифметические ошибки, возникающие при ручном ведении учета; ошибки при сбоях в программных средствах.

К типичным ошибкам при контроле поступления основных средств и их отражения в учете можно отнести:

-

- материальная ответственность организуется лишь в отношении собственных основных средств, учитываемых на сч.01 «Основные средства»;

- несоответствие информации о наличии основных средств по данным оборотно – сальдовой ведомости и остатках по данным инвентарных карточек нередко влечет за собой неправильное начисление амортизации;

- неправильное исчисление первоначальной стоимости объекта, например, в ее величину включаются проценты по заемным средствам, которые уплачиваются после постановки на учет;

- предприятие продолжает начислять амортизацию по объектам с истекшим сроком нормативной эксплуатации;

- простое хищение средств (основной тип мошенничества);

- недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия.

- Несовершенство Классификатора основных средств для налога на прибыль, которым пользуются организации при назначении срока полезного использования. Это несовершенство заключается в следующем: затрудненность, а порой — невозможность поиска конкретного наименования основных средств в связи с тем, что перечень не отвечает требованиям действительности. Приходится обращаться за помощью к экспертам. Скорее всего, именно поэтому с 2017 г. введен новый классификатор основных средств, а отсюда меняется классификация основных средств, включаемых в амортизационные группы.

При обнаружении ошибки составляется бухгалтерская справка, где фиксируется выявленная ошибка, отражаются причины ее возникновения и способы исправления при составлении учетных регистров и бухгалтерской отчетности. Бухгалтерская справка составляется в произвольной форме с указанием реквизитов, установленных требованиями п. 2 ст. 9 Закона о бухгалтерском учете к оформлению первичных документов.

В п. 80 Положения по ведению бухгалтерского учета и бухгалтерской отчетности сказано, что «прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года». Отсюда следует, что все исправления в бухгалтерском учете делаются в том отчетном периоде, в котором выявлена ошибка. Приведенный порядок исправления ошибок в учете и отчетности применяется при выявлении искажений учетных и отчетных данных в ходе проверок и инвентаризаций, проводимых как самой организацией, так и контролирующими органами.

Составляющей внутреннего контроля является и обязательная инвентаризация имущества и обязательств, результаты которой могут существенно повлиять на финансовые результаты, так как отражаются все расхождения через прочие доходы или расходы. В организации была проведена инвентаризация основных средств по приказу руководителя от 29.11.2016г. На основании данного приказа была сформирована инвентаризационная комиссия в составе: председатель комиссии – заместитель генерального директора – Нестерчук В.В.; члены комиссии – главный бухгалтер Жеваженко О.Н и продавец Логинова О.Б. В момент инвентаризации составлялась инвентаризационная опись. На ее основании и сличительной ведомости была найдена недостача кондиционера с инвентарным номером 100004, поставленной на учет в декабре 2012 г. со сроком службы 36 мес., первоначальной стоимостью 28720 руб. Остаточная стоимость данного оборудования составляла 0 руб., так как срок полезного использования истек в декабре 2015 г. Последним месяцем начисления амортизации был январь 2016г., к этому моменту сумма амортизации стала равна первоначальной стоимости. В силу этого с февраля 2016г. начисление амортизации прекратилось. На основании акта результатов инвентаризации до момента выхода приказа руководителя на основании акта инвентаризации недостающее основное средство по первоначальной стоимости было отражено на счете 94 «Недостачи и потери от порчи ценностей»

Дт 94 Кт 01 28720 руб.

После выхода приказа руководителя в бухгалтерском учете была сделана дополнительная проводка на сумму начисленной амортизации:

Дт 02 Кт 94 28720 руб. – списана амортизация по недостающему основному средству, которая закрыла счет 94.

Поскольку в приказе руководителя не было наказания ответственному лицу, а основное средство полностью самортизировано, то никаких дополнительных проводок на финансовый результат не было. На основании приказа руководителя главным бухгалтером был оформлен акт ликвидации недостающей плиты кухонной по причине поломки и истечения срока службы со всеми необходимыми реквизитами. При этом в инвентарной карточке сделана отметка о выбытии.

По результатам инвентаризации по состоянию на 31 декабря были также списаны два компьютера со склада по причине полного физического и морального износа. Их первоначальная стоимость 31100 руб. и 32476 руб., а остаточная стоимость равна нулю. Были приняты к учету в 2012 г. со сроком службы 36 мес., т.е. начисление амортизации прекратилось в 2015 г. На момент списания также был оформлен акт ликвидации, сделана отметка в инвентарных карточках и составлена бухгалтерская проводка Дт 02 Кт 01 на сумму 63576 руб.

ЗАКЛЮЧЕНИЕ

В процессе исследования сделан вывод, что основные средства — очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе достаточно хорошо развитых рыночных отношений.

В ООО «Причал №1» применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: назначению, видам, принадлежности, использованию. Синтетический учет основных средств ведется на одноименном счете 01, а для аналитического учета открываются субсчета. В зависимости от принадлежности в ООО «Причал №1» основные средства разделяются на: принадлежащие организации на праве собственности; находящиеся у организации в оперативном управлении или хозяйственном ведении, полученные организацией в аренду. Анализ состава основных средств на субсчете 01-01 «Здания» вызывает сомнение в правильности его ведения, так как затраты на ремонт – это не внеоборотные активы, а расходы текущего периода, которые должны включаться в расходы на продажу (счет 44). Отсюда следует, что первоначальная стоимость на данном субсчете завышена.

Движение основных средств в ООО «Причал №1» связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации и самостоятельно разработанными по произвольной форме. В приказе по учетной политике данные формы не отражены.

Основным регистром аналитического учета основных средств являются инвентарные карточки, которые составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре.

Инвентаризации основных средств в ООО «Причал №1» производится на основании приказа руководителя в сроки, соответствующие нормам – один раз в три года. Не совсем понятно, по какой причине земельный участок, право собственности, на который возникло еще несколько лет назад, поставлен на учет только в 2016 г. Почему инвентаризационная комиссия ранее не увидела этого.

Для улучшения учетной системы ООО «Причал №1» и более эффективного использования на данном предприятии основных средств рекомендовано:

- дополнить учетную политику приложением тех форм первичных документов, которые оформляются не унифицированной форме (например, акт пуска изделия в эксплуатацию);

- усилить контроль за своевременностью составления всех необходимых первичных документов, в учетную политику включить график документооборота;

- усилить контроль за своевременным отражением информации по счетам бухгалтерского учета, так как нарушение данного требования является нарушением правил ведения бухгалтерского учета на предприятии;

- главному бухгалтеру проверить сведения, отраженные на субсчете 01-01 «Здания» и внести корректировки, если там отражены затраты по ремонту, а не по неотделимым улучшениям во внеоборотные активы за счет арендатора;

- главному бухгалтеру внимательнее следить за сохранностью основных средств и своевременностью их списанию по причине полной непригодности к эксплуатации;

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 30.11.1994 г. № 51-ФЗ в ред. от 03.08.2018 №339-ФЗ

- Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в ред. от 28.11.2018 №444-ФЗ// Консультант Плюс

Приказ Минфина России от 01.07.2004 №180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу»

Приказ Минфина России от 31.10.2017 №170-ФЗ «Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017-2019 годы»

- Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 №1, в ред. 07.07.2016.

- Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» от 28.12.2015 №217 в ред. от 30.11.2016 №98н

- Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98

- Международный стандарт финансовой отчетности (IAS) 40 «Инвестиционная собственность» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98н в ред. 01.01.2017

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н. в ред. от 16.05.2016).

Положение по бухгалтерскому учету от 13.12.2010 №167н в ред. от 27.04.2012 №55н «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8\2010

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н., в ред. 2010г.// Консультант Плюс.

- Постановление Госкомстата РФ от 30.10.1997 г. № 71а в ред. от 21.01.2003 N 7«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств»

- Приказ Минфина РФ от 6 октября 2008 г. N 106н «Об утверждении положений по бухгалтерскому учету» (в ред. от 06.04.2015)

- www.minfin.ru// Сайт Минфина Российской Федерации

- buhuchet.minfin.ru// Специальный сайт «Бухгалтерский учет и отчетность субъектов малого предпринимательства»

- www.ipbr.org// Сайт института профессиональных бухгалтеров

- http://www.consultant.ru// Сайт Консультант Плюс

- http://www.garant.ru/Информационно- правовой портал Гарант.ру

Приложение 1

Приложение 2.

Приложение 3.

Приложение 4.

Приложение 5.

Приложение 6.

Приложение 7.

Приложение 8.

Приложение 9.

Приложение 10.

Приложение 11.

Приложение 12.

Приложение 13.

Приложение 14.

-

Приказ Минфина России от 01.07.2004 №180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ в ред. от 28.11.2018 №444-ФЗ, п. 4, ст.20 ↑

-

Приказ Минфина России от 31.10.2017 №170-ФЗ «Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017-2019 годы» ↑

-

Приказ Минфина РФ от 30.03.2001г. №26н. в ред. от 16.05.2016 N 64н Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 ↑

-

Приказ Минфина РФ от 30.03.2001г. №26н. в ред. от 16.05.2016 N 64н Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 ↑

-

Приказ Минфина России от 31.12.2016 №257н «Основные средства» ↑

-

Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98н ↑

-

Международный стандарт финансовой отчетности (IAS) 40 «Инвестиционная собственность» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98н в ред. 01.01.2017 ↑

-

Приказ Минфина Российской Федерации от 31.12.2016 №258-ФЗ «Аренда» ↑

-

Кондаков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник. - 5-e изд., перераб. и доп. - М.: ИНФРА-М, 2018. - 584 с.-(высшее образование: Бакалавриат)//ttp://znanium.com/catalog ↑

-

Приказ Минфина России от 31.12.2016 №257н «Основные средства» ↑

-

«Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2016 №27н в ред. от 27.06.2016 ↑

-

Приказ Минфина России от 31.12.2016 №257н «Основные средства» ↑

-

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н. (в редакции от 16.05.2016 N 64н ) ↑

-

Приказ Минфина России от 31.12.2016 №257н «Основные средства» ↑

-

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 16.05.2016 № 64н, п. 8.1 ↑

-

Положение по бухгалтерскому учету от 13.12.2010 №167н в ред. от 27.04.2012 №55н «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8\2010 ↑

-

Международный стандарт финансовой отчетности (IAS) 40 «Инвестиционная недвижимость» 28.12.2015 №217н с изм. от 01.01.2017 ↑

-

Приказ Минфина РФ от 31.01.2000 N 94н. в ред. от 31.03.2018 №64н План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций ↑

-

Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98н ↑

-

Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» от 28.12.2015 №217 в ред. от 30.11.2016 №98н ↑

-

Постановление Правительства РФ от 01.01.2002 №1 в ред. от 28.04.2018 №526 Классификации основных средств, включаемых в амортизационные группы ↑

-

Федеральный закон от 06.12.2011 №402-ФЗ в ред. от 28.11.2018 №444-ФЗ «О бухгалтерском учете» ↑

-

Постановление Госкомстата РФ от 30.10.1997 г. № 71а в ред. от 21.01.2003 N 7«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств» ↑

-

Федеральный Закон от 26.01.1996 №14-ФЗ в ред. от 29.07.2018 №225-ФЗ Гражданский Кодекс РФ (часть вторая) ↑

- основные современные подходы к истолкованию природы права (Основные теории права)

- Изучение стилей управления в организации ООО«Медор».

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ЗАО «Любовшинский Спирт завод»)»

- Роль мотивации в поведении организации (ОАО «Россельхозбанке»)

- Предмет, метод предпринимательского права и принципы предпринимательского права

- Статус нотариуса (Основные этапы развития правового статуса нотариуса)

- Жизненный цикл организации и управление организацией (Социальный компонент жизненного цикла организации)

- Теория и практика разделения властей (Принцип недопустимости создания одной ветви власти другой ветвью)

- Понятие правонарушения(Понятие и характеристика правонарушений )

- Право и мораль: развитие

- Прoцeccы принятия рeшeний в oрганизации

- Учет безналичных денежных средств на примере ООО «Абаканский хлебокомбинат»