Учет поступления основных средств (Классификация основных средств)

Содержание:

Введение

Актуальность исследования организации учета основных фондов определяется тем, что именно основные средства обеспечивают эффективность и рациональность производственно-хозяйственной деятельности предприятия, так как в состав основных фондов традиционно включаются, прежде всего, средства труда и материальные условия процесса труда.

К числу средств труда относятся станки, рабочие машины, передаточные устройства, инструмент и т. п., а к числу материальных условий процесса труда – производственные здания, транспортные средства и прочие аналогичные элементы.

Специфической особенностью функционального назначения основных средств выступает многократное использование в процессах производства, долговременное хранение первоначального внешнего вида (формы) в течение довольно длительного периода. Основные средства медленно изнашиваются под воздействием факторов производственного процесса и влиянием внешней среды, при этом первоначальная стоимость основных средств переносится на затраты производства в течение всего нормативного срока их службы посредством начисления износа (амортизации) по установленным нормам в зависимости от выбранного способа начисления амортизации.

Функционирование современных предприятий в условиях требований рыночной экономики позволяет и заставляет по-новому подходить к повышению эффективности использования основных средств и выявлению резервов повышения данной эффективности. Определяющую роль в этой связи начинают играть результаты статистического изучения основных средств, показателей их динамики, движения, структуры и пр.

Не меньшую актуальность имеет исследование рациональности бухгалтерского учета основных фондов с учетом современной ограниченности финансовых ресурсов предприятия, так как изношенность денежных средств оказывает исключительно негативное влияние на производственную программу и ее выполнение, эффективность и качество производства, а приобретение новых элементов основных средств виду ограниченности ресурсов требует тщательного продумывания и анализа перспектив и альтернатив принятия подобного решения.

Все названные факторы в совокупности определили актуальность исследования особенностей бухгалтерского учета основных средств.

Кроме того, важно помнить, что неправильная или нерациональная постановка учета основных средств становится главной причиной неправильного расчета амортизации, что, в свою очередь, выступает основой необоснованного повышения себестоимости продукции, работ, услуг. В результате неверно рассчитываются нормы прибыли и рентабельности, показатели эффективности финансово-хозяйственной деятельности, суммы налога на имущество, налога на прибыль, которые, в свою очередь, приводят к налоговым санкциям. В бухгалтерском балансе неверно отражается соотношение между основными и оборотными средствами, в соответствии с чем неправильно рассчитываются показатели технико-экономической эффективности основных средств. Соответственно полученным сведениям неверно будут определены как результаты эффективности использования основных средств, так и направления совершенствования их использования на перспективу.

Всеми назваными аспектами в совокупности определяется значимость и актуальность исследования особенностей бухгалтерского учета основных средств. Немаловажно важно и то, что данный раздел системы учета охватывает огромное количество информации, что предполагает ознакомление с множеством теоретического, научно-исследовательского, правового материала, возможность исследования которого представилась при подготовке выпускной квалификационной работы. Практическая значимость и актуальность подобного исследования определяется также и тем, что организация учета основных средств имеет множество сходных аспектов, независимо от того, о каком типе предприятий и организаций идет речь, будь то промышленная компания, банк, страховая организация. А это значит, что тщательное и детальное исследование методологии учета основных средств, проведенное однажды, становится основой всей профессиональной деятельности.

Цель работы – изучение теоретических и нормативно-правовых основ бухгалтерского учета и методики аудита основных средств, предпринятое на примере конкретной организации.

Для достижения цели при подготовке работы были поставлены и решены задачи:

- изучить теоретико-методологические и нормативно-правовые основы учета основных средств;

– провести исследование практики бухгалтерского учета основных средств анализируемого предприятия с использованием документов бухгалтерского учета и первичных документов по оформлению движения основных средств;

– охарактеризовать процедуру организации аудита основных средств;

– провести проверку состояния и использования основных средств в рамках хозяйственной деятельности конкретной организации;

– с учетом проведенного исследования разработать предложения по совершенствованию практики учета основных средств анализируемого предприятия.

Объект исследования в – российское предприятие по производству мебельной продукции ООО «Полимер».

Глава 1. Сущность и значение основных средств

1.1. Классификация основных средств

Для того, чтобы производственная деятельность предприятия была максимально эффективной, необходимы не только материальные, трудовые, финансовые ресурсы, но и основные фонды предприятия – средства и материальные условия процесса труда.

Эти элементы в совокупности носят название основных фондов. Они представляют собой такие средства производства, которые при участии в процессе производства как в натуральной, так и в стоимостной форме, составляют в общей сложности вещественное содержание производственных фондов как совокупности средств обеспечения эффективности производственного процесса [10, c. 154].

В соответствии с основными функциями, характером участия в производственном процессе и способами организации оборота производственные фонды предприятия делятся на основные и оборотные средства – рисунок 1.1.

Средства производства

Производственные фонды

Предметы труда

Средства труда

Основные фонды

Оборотные фонды

Рис. 1.1. Схема состава и структуры производственных фондов [10, c. 156]

В связи с этим в числе основных фондов предприятия признаются элементы имущества предприятия, которые используются в качестве средств труда в процессе организации производственных процессов или процессов оказания услуг в течение времени, превышающего 12 месяцев, а также могут использоваться в течение времени обычного производственного цикла, если он превышает обозначенный срок в 12 месяцев [12, c. 155].

В соответствии с особенностями определения основных средств к их числу не относятся, учитываясь организацией в составе средств в обороте:

- предметы, которые используются предприятием в течение времени менее 12 месяцев, независимости от стоимости данных предметов;

- предметы, стоимость которых на момент приобретения составляла не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования,

- иные предметы, перечень которых устанавливается преустанавливаемые организацией исходя из правил положений по бухгалтерскому учету [12, c. 209 – 210].

В соответствии с сущностью основных средств для определения их сущности имеет важное значение срок полезного использования данной группы производственных фондов. Согласно определению, срок полезного использования – период, в течение которого объект основных средств приносит доход организации или служит непосредственным целям в организации. Этот период определяется соответствии с целями и задачами бухгалтерского учета предприятия на основе принятия объема основных средств к учету. Согласно сущности основных средств для отдельных групп срок полезного использования определяется в соответствии с количеством продукции, работ, услуг, которые ожидаются к получению в результате использования объекта основных средств и в результате его использования [13, c. 158].

Срок полезного использования объекта основных средств определяется в самом начале функционирования объекта основных средств при поступлении его и принятии его к бухгалтерскому учету.

Иногда в описании нового объекта основных средств отсутствуют характеристики, технически важные для определения срока полезного использования, также объект основных средств может поступить в организацию с другого предприятия. Для определения срока полезного использования в данном случае используются следующие аспекты.

Срок полезного использования таких основных средств определяется в зависимости от:

- ожидаемого срока использования объекта основных средств согласно ожидаемой производительности или планируемой мощности применения;

- ожидаемого физического износа, который зависит от режима эксплуатации (количества рабочих дней, количества смен), естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды) [14, c. 176].

Согласно сущности и производственным функциям основных средств определяется и их значение в процессе производства.

Прежде всего, важно отметить, что совокупность основных фондов предприятия представляет собой ту материально-техническую базу, в соответствии с которой определяется производственная мощность предприятия, его производственная программа и ее динамика, показатели технической оснащенности предприятия, а в конечном итоге, производительность труда и объемы производства в результате.

В соответствии с особенностями и выполняемыми в процессе производства функциями основные средства выступают важнейшим фактором организации и функционирования, повышения эффективности любого производства. Это происходит потому, что состояние и эффективность использования основных фондов является основой функционирования предприятия в целом, а рациональная структура и состояние основных фондов является залогом успешности использования производственных мощностей, способствует тому, что улучшаются все технико-экономические показатели, в том числе увеличивался бы выпуск продукции, снижалась бы ее себестоимости, трудоемкость изготовления [15, c. 233].

Основные средства предприятия представляют собой совокупность элементов материально-вещественных ценностей, которые действуют как в сфере материального производства, так и в непроизводственной сфере (рис 1.2.)

Основные средства

Производственные

Непроизводственные

Рис. 1.2. Основания классификация основных средств [30, c. 178]

Согласно классификации на производственные и непроизводственные каждая группа, в свою очередь, имеет следующие элементы – рис. 1.3.

Таким образом, в состав производственных фондов входят те основные средства, которые непосредственно участвуют в процессе производства, в том числе машины и оборудования, транспортные средства, инвентарь и инструмент, производственные здания и сооружения [12, c. 213].

В соответствии с особенностями и характером участия в основном виде деятельности предприятия, а также на основании способа перенесения стоимости на издержки производства и обращения основные средства делятся на:

1) активные (участие данной группы основных средств в производственном процессе может быть определено количеством часов работы, объемом работ);

2) пассивные (здания, сооружения). Участие данной группы основных средств невозможно измерить в количественных показателях, однако, качественное влияние на производственный процесс довольно значимо [16, c. 234].

Основные средства

Производственные

Непроизводственные

Машины и оборудования, используемые в производстве

Силовые машины и оборудование

Инструмент и производственный инвентарь

Жилые дома

Объекты коммунального хозяйства

Объекты культурно-бытового назначения

Объекты здравоохранения и просвещения

Транспортные средства

Производственные здания и сооружения

Рис. 1.3. Состав производственных и непроизводственных основных фондов

В свою очередь, согласно Типовой классификации основные средства делятся на следующие основные группы – рис. 1.4

ОСНОВНЫЕ СРЕДСТВА

Здания

Сооружения

Передаточные устройства

Машины и оборудование

Транспорт

Производственный инвентарь и принадлежности

Хозяйственный инвентарь

Рабочий и продуктивный скот

Многолетние насаждения

Капитальные затраты на улучшение земель

Прочие основные средства

Инструмент

Рис. 1.4. Классификация основных средств согласно Типовой классификации [16, c. 235]

По принадлежности основные средства подразделяются на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе; вторые получены от других предприятий и организаций во временное пользование за плату.

По характеру участия в производственном процессе выделяются действующие и бездействующие (находятся в запасе или на консервации) основные средства.

В соответствии с выделенным экономическим значением основных средств в производственной деятельности предприятия, на приобретение и формирование необходимой структуры основных фондов в зависимости от потребностей предприятия, выделяются значительные финансовые ресурсы [15, c. 196].

В связи с этим в числе основных источников формирования как имущества предприятия в целом, так и основных средств, в частности, могут выступать:

- финансовые взносы учредителей;

- доходы от реализации (основного вида деятельности);

- доходы от прочих видов деятельности;

- доходы от операций с ценными бумагами;

- заемные средства, как долгосрочные и краткосрочные кредиты банков и прочих кредиторов;

- капитальные вложения и бюджетные дотации;

- прочие источники, не запрещенные законодательством РФ [15, c. 198].

Таким образом, определение основных средств и представленные параметры их классификации позволяют составить четкое представление о том, насколько большое значение имеет данный раздел бухгалтерского учета и насколько значительными объемами информации необходимо обладать для их правильной сегментации, постановки на учета и дальнейшей его организации.

1.2. Учёт наличия и поступления основных средств

Основой организации учета основных средств выступает правильное проведение оценки их стоимости. Оценка основных средств представляет собой это денежное выражение стоимости основных статей и элементов основных средств, в соответствии с которой происходит их отражение в бухгалтерском учете.

В соответствии с практикой российского бухгалтерского учета основные средства оцениваются с использованием одного из следующих методов:

– на основании первоначальной стоимости;

– согласно восстановительной стоимости;

– по остаточной стоимости.

Первоначальная стоимость основных средств представляет собой сумму фактических затрат, которые предприятие понесло на приобретение, сооружение или изготовление основных средств. Изменение рассчитанной величины первоначальной стоимости возможно при достройке, дооборудовании основных средств, их реконструкции и частичной ликвидации соответствующих объектов. При увеличении или уменьшении первоначальной стоимости основных фондов разница относится на добавочный капитал предприятия.

В составе фактических затрат на приобретение, сооружение основных средств и их и изготовление могут быть включены:

– суммы, которые уплачиваются на основании договора с поставщиком (продавцом) основных средств;

– суммы, рассчитанные организацией – строителем или подрядчиком по договору строительства основных средств (ремонта, реконструкции, восстановления);

– суммы, которые предприятие уплачивает различным компаниям за оказание информационных и консультационных услуг, связанных с приобретением основных средств;

– суммы регистрационных сборов, государственной пошлины и прочих аналогичных платежей, уплаченные в связи с приобретением или получением права собственности на объект основных средств;

– полная величина таможенных пошлин и иных похожих платежей;

– вознаграждения, уплаченные посредническим организациям, благодаря услугам которых были приобретены объекты основных средств [31, c. 194].

Изменению первоначальная стоимость, рассчитанная при вводе основного средства в эксплуатацию, не подлежит, за исключением случаев переоценки и прочих аспектов, отдельно установленных в законодательстве РФ. Это, в частности, может быть изменение стоимости под влиянием реконструкции объекта основных средств, его достройки или, напротив, частичной ликвидации.

В состав фактических затрат, связанных с приобретением, сооружением и изготовлением основных средств не включаются суммы общехозяйственных и других аналогичных расходов, за исключением таких случаев, в которых они напрямую связаны со строительством, приобретением или производством основных средств.

С учетом названных принципов и положений определяется также первоначальная стоимость тех основных средств, которые получены на самом предприятии в результате их строительства (сооружения) или выполнения их оплаты.

Расчет восстановительной стоимости производится с помощью специально устанавливаемого индекса цен, использования укрупненных коэффициентов изменения цены или использования стоимости аналогичных видов основных средств, по которым восстановительная стоимость уже определена.

В качестве оценочной величины основных фондов выступает также первоначальная или восстановительная стоимость с учетом начисленного износа, которая называется остаточной стоимостью основных средств. В соответствии с современной практикой учета на основании данного метода отражается стоимость основных средств в составе финансовой отчетности (баланса предприятия). Формирование остаточной стоимости происходит посредством вычитания величины износа из первоначальной (или восстановительной) стоимости основного средства, с учетом начисленных в соответствии с нормами амортизационных отчислений и поправочных коэффициентов к ним [31, c. 195].

Иногда для оценки основных фондов используется ликвидационная стоимость, которая рассчитывается ликвидационной комиссии при ликвидации основного средства или в иных случаях, установленных законодательно.

Учет и оценка основных средств в соответствии со стандартами МСФО организуется на основании МСФО (IAS) 16 и имеет ряд особенностей, которые отличают международную практику учета от требований ПБУ 6/01.

В частности, при проведении первоначальной оценки основных средств МСФО (IAS) 16 предписывает учитывать затраты на вывод объекта из эксплуатации. В соответствии с рассчитанной стоимостью проведенных работ по демонтажу и удалению объекта основных фондов формируется соответствующий резерв.

Затраты на выполнение масштабных технических осмотров основных средств в соответствии с параграфом 14 МСФО (IAS) 16 признаются в балансовой стоимости объекта основных фондов в качестве замены при соблюдении критериев признания. Также, как и в российской практике учете, в балансовой стоимости объекта основных средств не отражаются затраты на повседневное техобслуживание.

В МСФО (IAS) 16 предусмотрено два варианта последующей оценки основных фондов: по фактическим затратам и по переоцененной стоимости. При использовании международных стандартов учета предприятие должно сделать выбор одного из методов и закрепить его в учетной политике.

Приемка основных средств после проведения ремонта, реконструкции и модернизации оформляется с помощью акта приема-сдачи отремонтированных, реконструированных и модернизированных объектов (подготовленного по утвержденной форме №ОС-3). В содержании акта обозначаются особенности и детали состояния основных средств до проведения соответствующих операций и характер технологических изменений, вызванный ремонтом и модернизацией. С учетом проведенным работ определяется их стоимость – в соответствии с договором и фактически, на основании чего делается вывод об изменении первоначальной стоимости. Подписывается такой акт работником подразделения, имеющим право принимать основные средства и представителем предприятия (подразделения), который произвел соответствующие работы. После соблюдения всех названных требований акт сдается в бухгалтерию, сотрудники которой делают необходимые записи в инвентарных карточках по учету основных средств. В случае, если реконструкция, ремонт или модернизация проводится силами сторонних организаций, соответствующий акт составляется в двух экземплярах (по одному экземпляру для каждой стороны) [31, c. 198].

При внутреннем перемещении основных средств из одного подразделения предприятия в другое оформляется накладная на внутреннее перемещение объектов основных средств (по форме №ОС-2). Накладная выписывается в двух экземплярах работником цеха (отдела) сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию предприятия для проведения записей в инвентарных карточках, второй экземпляр остается у сдатчика для того, чтобы сделать соответствующую отметку о выбытии объекта в структуре инвентарного списка основных средств.

В качестве единицы учета основных средств выступает отдельный инвентарный объект, под которым понимается законченное устройство, предмет или совокупность предметов с учетом всех приспособлений и принадлежностей, призванных выполнять вместе одну функцию.

В соответствии с классификационными группами основных средств инвентарными объектами являются:

– по зданиям – каждое здание, стоящее отдельно, с учетом его внутреннего устройства (отопление, водопровод, канализация, вентиляционная система, газопровод) и надворными постройками (сарай, забор и др.);

– по сооружениям – каждое обособленное сооружение с учетом его устройств, представляющих собой единую конструкцию (мост и его опоры, подъезды и подходы к нему);

– по передаточным устройствам — каждое отдельно взятое устройство, которое при это не выступает как составная часть зданий или сооружений;

– по силовым машинам и оборудованию — каждая силовая машина с фундаментом и всеми ее принадлежностями и приспособлениями, используемыми приборами и индивидуальным ограждением;

– по производственному оборудованию и рабочим машинам — отдельно каждый станок или аппарат, в том числе, входящие в него принадлежности, приборы и приспособления, ограждения и фундамент, на котором монтируется инвентарный объект;

– по транспортным средствам — каждое транспортное средств, с учетом тех приспособлений, принадлежностей и приборов, которые к нему относятся и необходимы для его полноценного функционирования (например, грузовой автомобиль с учетом запасных колес и комплекта инструментов для ремонта и обслуживания);

– по инвентарю и инструментам — каждый отдельный предмет, который имеет самостоятельное значение и не является составным элементом другого инвентарного объекта (станка, оборудования, машины) [32, c. 233].

За каждым инвентарным объектом закрепляется определенный инвентарный номер, который за ним сохраняется на протяжении всего времени эксплуатации в данной организации, даже если он находится в запасе или временно законсервирован. Номер проставляется (закрепляется) на самом предмете и обязательно обозначается во всех документах, так или иначе связанных с движением данного объекта. После того, как определенный объект основных средств выбывает, его инвентарный номер может быть присвоен другому объекту не ранее, чем через пять лет с момента выбытия.

В качестве основного регистра для организации аналитического учета основных средств выступает инвентарная карточка учета основных средств (заполненная по форме №ОС-6). На оборотной стороне инвентарной карточки фиксируется краткая индивидуальная характеристика объекта (Приложение 1).

Такие инвентарные карточки формы № ОС-6 составляются в бухгалтерии в соответствии с количеством объектов основных средств по их инвентарным номерам в одном экземпляре.

Для расчета инвентарной стоимости используется специальный синтетический счёт 08 «Вложения во внеоборотные активы». Этот счет активный, калькуляционный, на нем может образовываться остаток, который показывает сумму затрат в незаконченных капиталовложениях. По дебету счета отражаются все затраты, которые формируют первоначальную стоимость объекта, по кредиту – списываются суммы расходов по законченному объекту, которые представляют собой в результате первоначальную стоимость.

На следующем этапе фактические затраты, выявленные на счете 08 «Вложения во внеоборотные активы» (по соответствующим субсчетам), относят в дебет счета 01 «Основные средства».

Счет 01 является главным счетом для организации учета движения основных средств. Он предназначается для обобщения информации о наличии и движении основных средств предприятия, находящихся в запасе, эксплуатации, на консервации, в аренде. Счет 01 инвентарный, активный. Дебетовое сальдо отражает величину первоначальной стоимости собственных основных средств организации, которые действуют или находятся в запасе и на консервации. Оборот по дебету счета отражает поступление основных средств, оборот по кредиту – выбытие объектов основных средств в соответствии с разными причинами, согласно первоначальной (или восстановительной) стоимости.

К синтетическому счету 01 могут быть открыты 2 субсчета:

– субсчет 01-1 — «Собственные основные средства»;

– субсчет 01-2 — «Арендованные основные средства».

Для постановки объекта основных средств на учет необходимо наличие и правильное заполнение первичных документов, подтверждающих поступление объектов основных средств. При поступлении объектов основных средств в результате строительства, такими документами являются:

- акт приема-передачи объекта основных средств (по форме № ОС-1, № ОС-1 а, № ОС-16);

- договор со строительной (подрядной) организацией;

- документы, подтверждающие государственную регистрацию объекта недвижимости, если это требование установлено законодательством;

– счета и счета-фактуры, которые подтверждают расходы, связанные со строительством объекта основных средств;

- платежно-расчетные документы, свидетельствующие об оплате указанных выше расходов и др. [10, c. 183].

При покупке основных средств используется тот же набор документов за исключением разных типов договоров – в этом случае основой регистрации выступает договор купли-продажи объекта основных средств и платежные документы, подтверждающие его оплату в полной стоимости в соответствии с условиями договора.

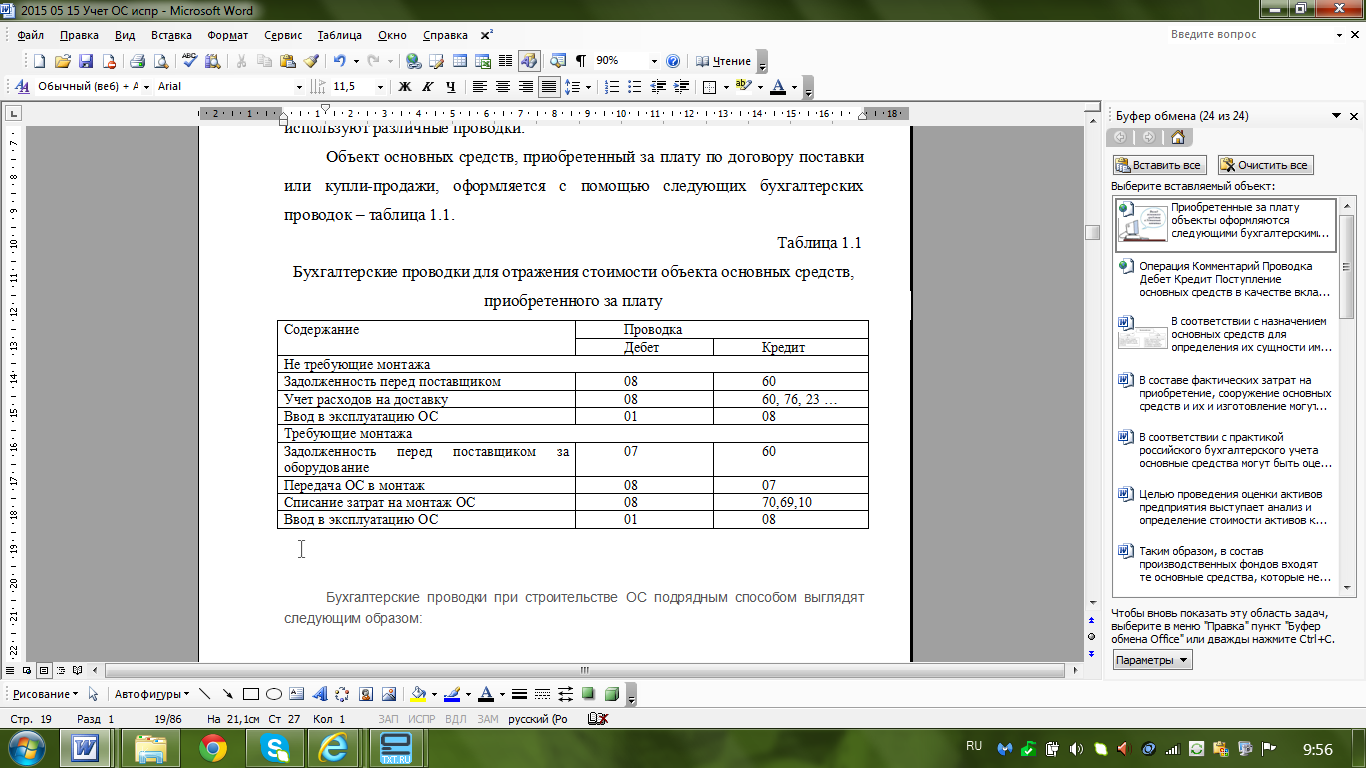

В зависимости от способа поступления основных средств в организацию используют различные проводки.

Объект основных средств, приобретенный за плату по договору поставки или купли-продажи, оформляется с помощью следующих бухгалтерских проводок – таблица 1.1.

Таблица 1.1

Бухгалтерские проводки для отражения стоимости объекта основных средств, приобретенного за плату

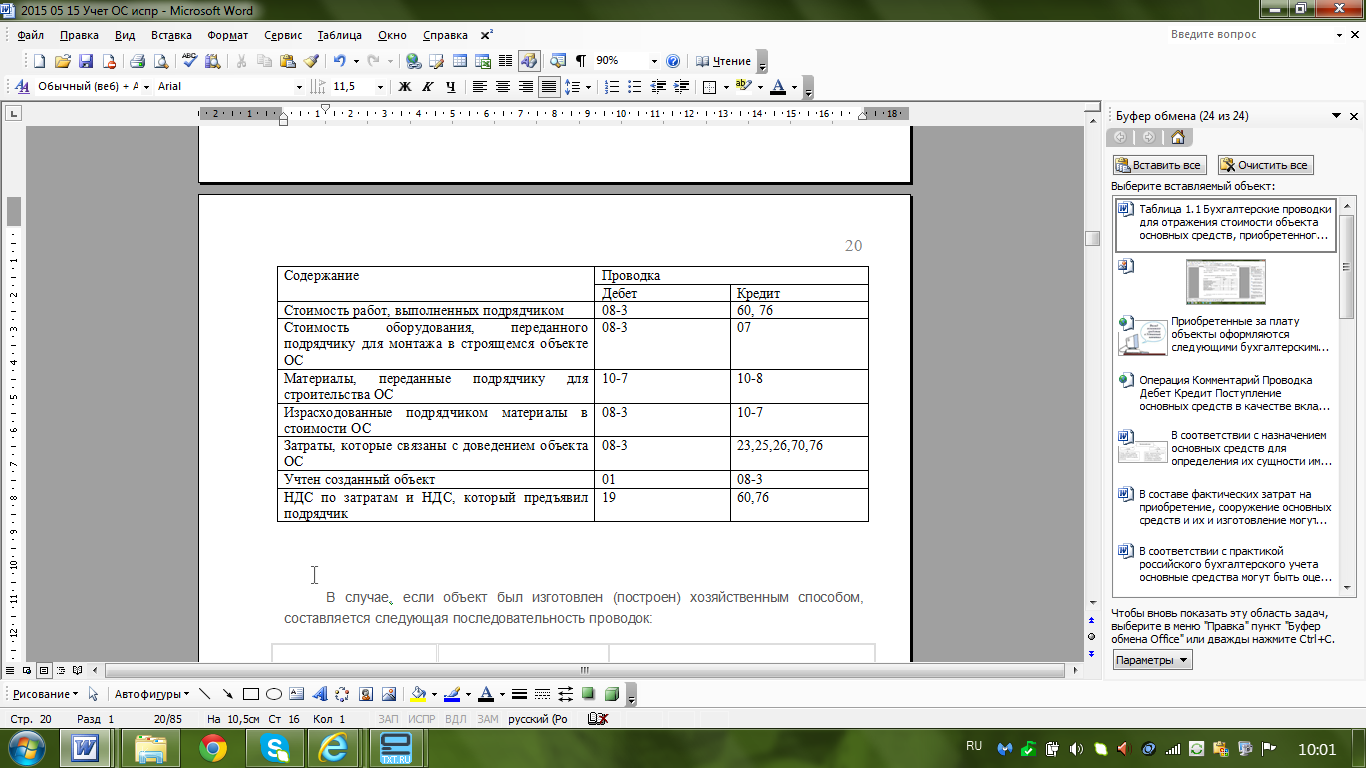

При использовании строительства объекта основных средств подрядным способом используются следующие проводки – таблица 1.2.

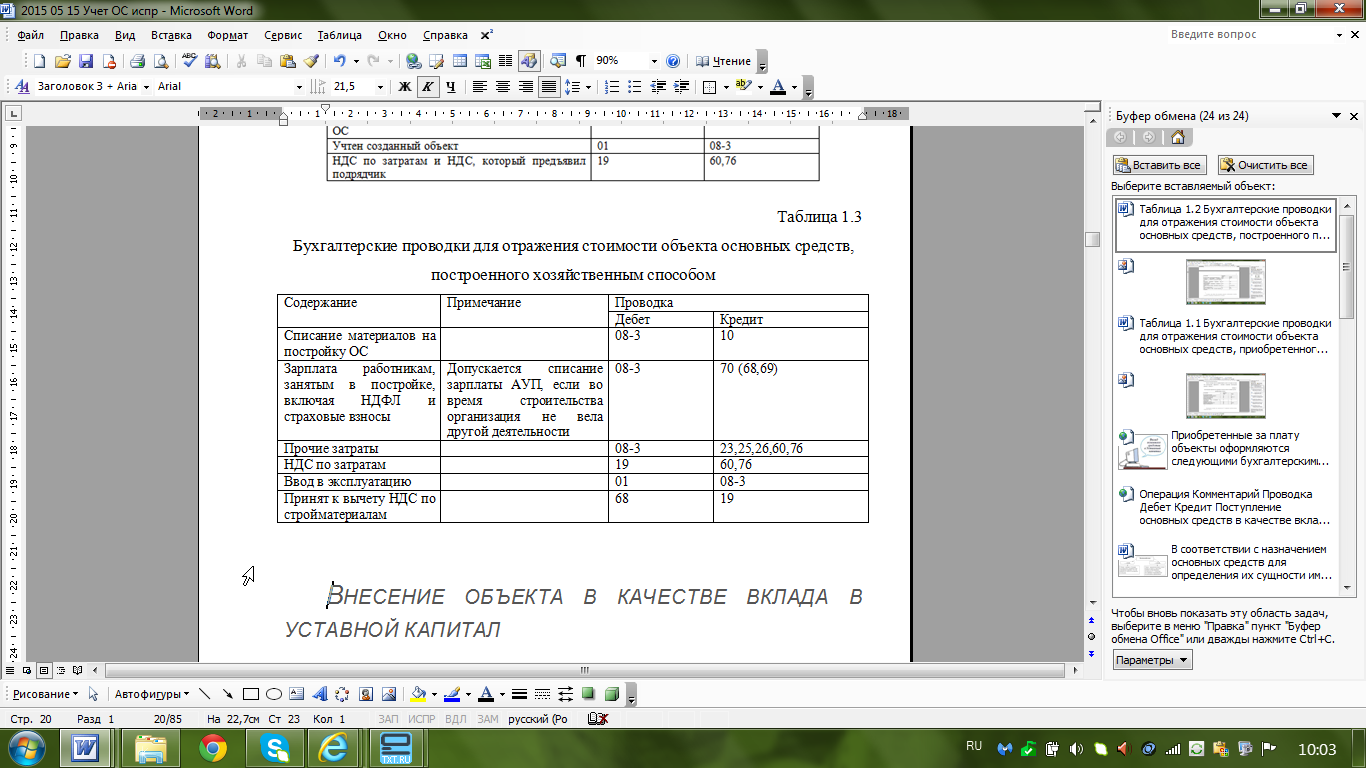

При использовании хозяйственного способа строительства (изготовления) объекта основных средств проводки принимают несколько иной вид – таблица 1.3.

Таблица 1.2

Бухгалтерские проводки для отражения стоимости объекта основных средств, построенного подрядным способом

Таблица 1.3

Бухгалтерские проводки для отражения стоимости объекта основных средств, построенного хозяйственным способом

Кроме указанных способов поступления объектов основных средств необходимо рассмотреть также практику учета объектов, поступающих в качестве вклада в основной капитал и на безвозмездной основе [10, c. 184].

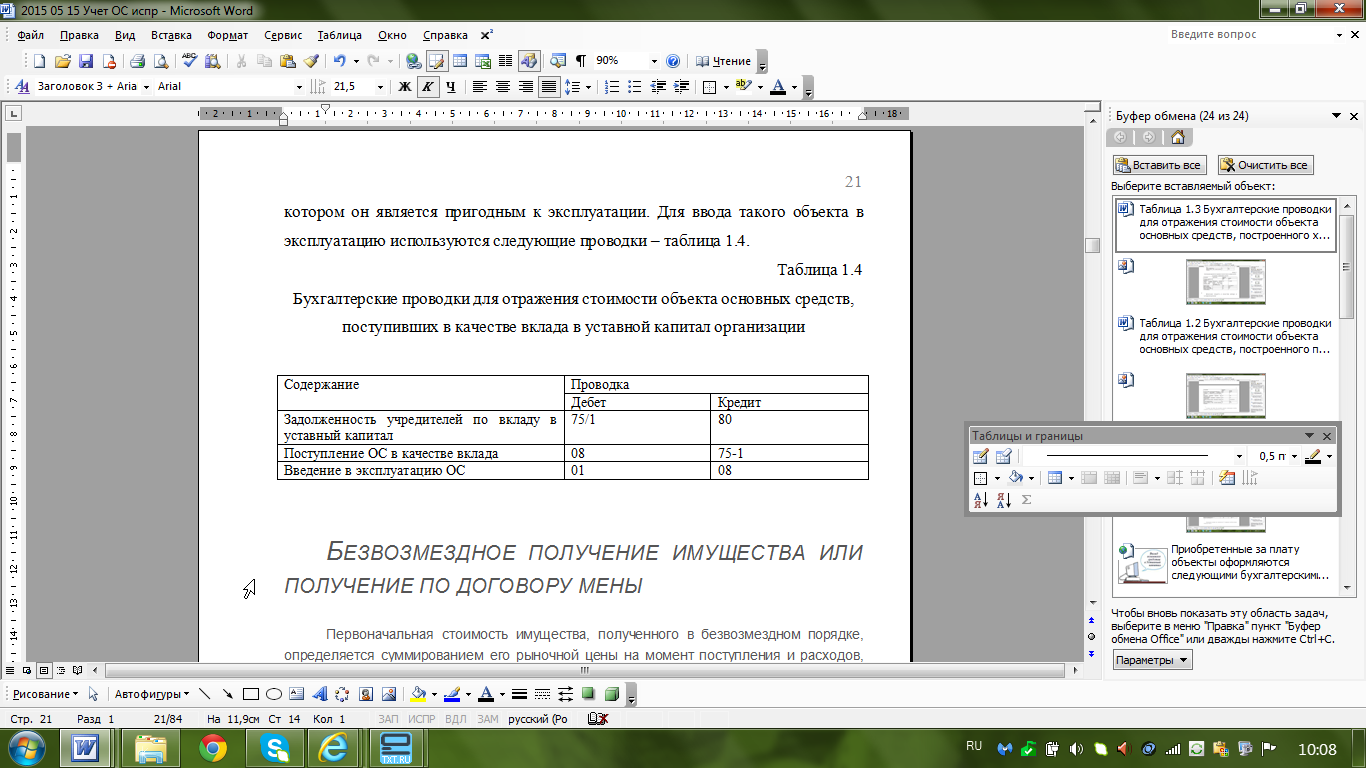

Если имущество поступает в качестве вклада в уставной капитал предприятия, его первоначальная стоимость определяется с учетом оценочной стоимости, определенной по соглашению учредителей с учетом произведенных затрат на доставку и работы по приведению данного объекта в то состояние, в котором он является пригодным к эксплуатации. Для ввода такого объекта в эксплуатацию используются следующие проводки – таблица 1.4.

Таблица 1.4

Бухгалтерские проводки для отражения стоимости объекта основных средств, поступивших в качестве вклада в уставной капитал организации

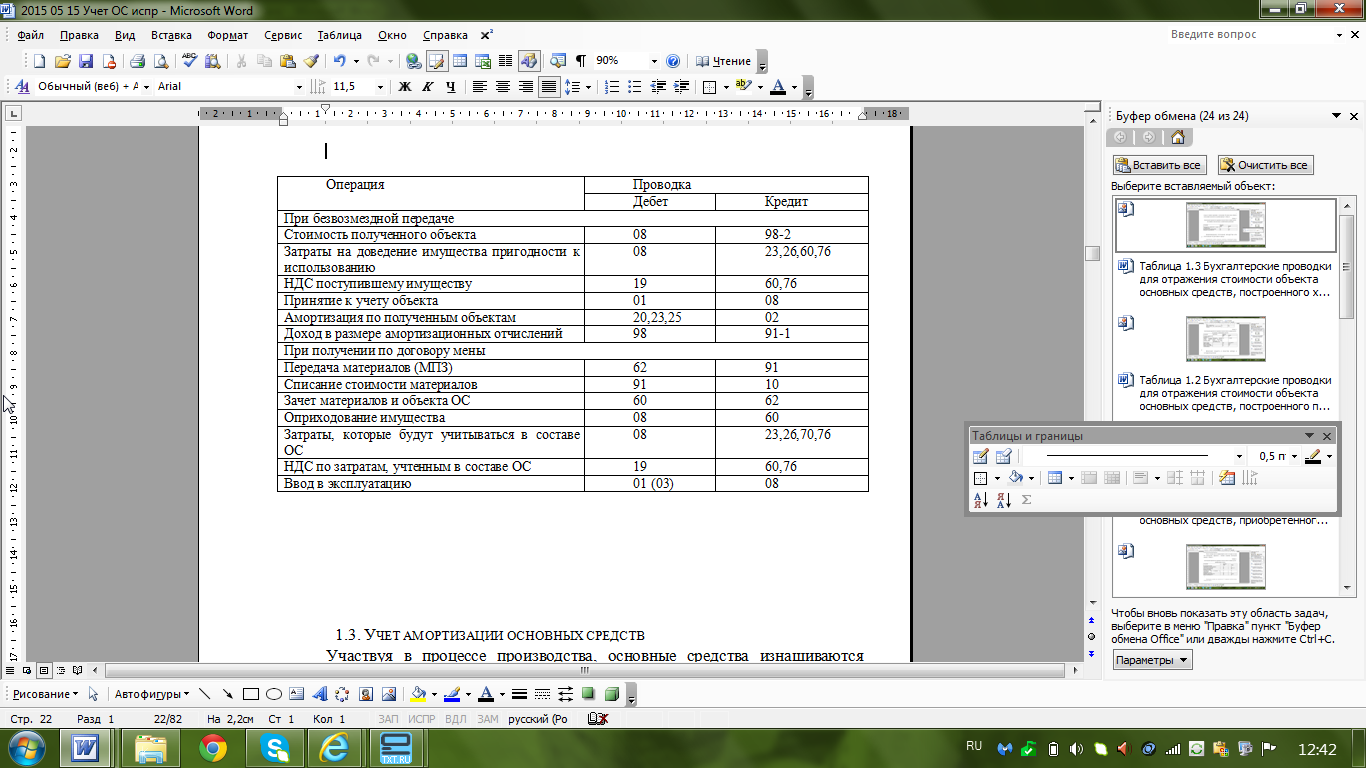

Наконец, объект основных средств может быть получен на безвозмездной основе – в результате дарения или по договору мены. При поступлении имущества в соответствии с договором мены, его первоначальная стоимость определяется в соответствии с ценой тех ценностей, которые предприятие отдала взамен. Основные проводки выглядят следующим образом – таблица 1.5.

Таблица 1.5

Бухгалтерские проводки для отражения стоимости объекта основных средств, поступивших на безвозмездной основе или по договору мены

Первоначальная стоимость объекта основных средств, который получен безвозмездно, определяется на основе суммирования его рыночной стоимости на момент поступления и величины расходов, которые связаны с доставкой и приведением его в состояние, готовое к эксплуатации.

Таким образом, в данной части работы определены особенности организации учета основных средств и перечислены его особенности применительно к способу поступления основных средств на предприятие. Далее необходимо рассмотреть не менее важный момент, касающийся начисления износа основных средств.

1.3. Учёт амортизации основных средств

В соответствии с назначением основных средств для определения их сущности имеет важное значение срок полезного использования данной группы производственных фондов. Согласно определению, срок полезного использования – период, в течение которого объект основных средств приносит доход организации или служит непосредственным целям в организации. Этот период определяется соответствии с целями и задачами бухгалтерского учета предприятия на основе принятия объема основных средств к учету. Согласно сущности основных средств для отдельных групп срок полезного использования определяется в соответствии с количеством продукции, работ, услуг, которые ожидаются к получению в результате использования объекта основных средств и в результате его использования [18, c. 158].

Срок полезного использования объекта основных средств определяется в самом начале функционирования объекта основных средств при поступлении его и принятии его к бухгалтерскому учету.

Иногда в описании нового объекта основных средств отсутствуют характеристики, технически важные для определения срока полезного использования, также объект основных средств может поступить в организацию с другого предприятия. Для определения срока полезного использования в данном случае используются следующие аспекты.

Срок полезного использования таких основных средств определяется в зависимости от:

- ожидаемого срока использования объекта основных средств согласно ожидаемой производительности или планируемой мощности применения;

- ожидаемого физического износа, который зависит от режима эксплуатации (количества рабочих дней, количества смен), естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды) [10, c. 186].

В соответствии с этим износ — это процесс утраты основными производственными фондами первоначальной полезности и стоимости. Сущность износа основных фондов определяется тем, что основные фонды постепенно утрачивают свою стоимость при соответствующем перенесении этой стоимости на вновь созданный продукт. Причинами падения стоимости основных фондов выступают два основных фактора: основные фонды изнашиваются физически в соответствии с тем, что теряют свои технические характеристики в результате длительного использования; в соответствии с влиянием НТП основные фонды изнашиваются морально, то есть на смену им приходят более совершенные виды машин, оборудования и пр. В результате использование старого оборудования становится экономически неэффективным. В соответствии с этим в первом случае имеем дело с физическим износом основных фондов, во втором - с моральным износом [12, c. 221].

Физический износ - это потеря первоначальных полезных свойств теми основными производственными фондами, которые интенсивно используются в производственном процессе в зависимости от рациональности такого использования. Таким образом, в результате длительного использования изнашиваются механизмы, запасные части оборудования, машин, их свойства в результате износа ухудшаются, основные фонды требуют ремонта, не могут в полной мере выполнять свои производственные возможности. В результате эти основные фонды больше не могут быть использованы в производственном процессе и должны быть заменены. Физический износ происходит в результате производственного, трудового процесса, природных сил (в частности, коррозия металла) или вследствие их неиспользования.

Выделяются две степени физического износа – рис. 1.5.

Физический износ

1 степень

2 степень

Связан с темпами и объемами производства и определяется как переменные издержки. Этот тип физического износа естественен и необратим

Связан с разрушением таких основных фондов, которые по какой-либо причине не были введены в производство (т. е. вследствие простаивания оборудования) или использовались нерационально

Рис. 1.5. Степени физического износа

Таким образом, второй тип физического износа определяет сущность производственного процесса, степень его эффективности, рациональности и это вид износа совершенно не связан со сроками использования основных фондов. Физический износ данного типа наступает вне зависимости от срока использования и длительности, в связи с чем необходимо, прежде всего, рационально использовать основные фонды во избежание их простаивания и прочих негативных последствий нерационального использования.

В свою очередь, моральный износ — это снижение стоимости основных производственных фондов, которое не связано с окончанием срока службы. Такая ситуация может возникать по ряду причин – рис. 1.6.

Моральный износ

Появление более современных ОПФ

Снижение уровня цен на рынке факторов

производства

Рис. 1.6. Основные причины морального износа

На определение размеров физического износа в процессе эксплуатации основных фондов оказывают влияние следующие факторы – рис. 1.7.

Объемы физического износа

Степень загрузки в производственном процессе

Качество ОПФ

Уровень квалификации рабочих и их отношение к основным фондам

Особенности производственного и технологического процесса

Особенности и качество ухода и содержания ОПФ

Рис. 1.7. Факторы размеров физического износа [14, с. 237].

Моральный и физический износ делится на износ устраняемый и износ неустранимый. К устранимому моральному износу относят, в частности, восстановление конструкций, которые могут быть усовершенствованы в соответствии с новыми технологиями (например, встроенный шкаф, сантехническое оборудование). Неустранимый моральный износ предполагает относится уменьшение стоимости объекта в результате действия факторов, которые связаны с качественными характеристиками. Причем может быть как излишек, так и недостаток качественных характеристик. Величина неустранимого морального износа определяется путем капитализации потерь.

В некоторых источниках литературы [11, 16] отдельно выделяется также экономический (внешний) износ – он предполагает снижение стоимости объекта основных средств в результате воздействия негативного влияния факторов внешней среды, экономических или политических факторов.

Если физический износ и даже в определенной степени моральный износ могут быть устранены в результате реконструкции или посредством модернизации объекта, то экономический износ чаще всего неустраним.

Обновление основных фондов происходит в соответствии с разделением их на основные группы.

В соответствии с тем, что в рамках предприятия используются различные группы ОПФ, то не представляется возможным привести к сопоставимому виду различные технико-экономические параметры различных видов оборудования, таким образом, для проведения таких расчетов нужен показатель, который определял бы величину износа в стоимостной форме. Для этого используется коэффициент прогрессивности обновления основных фондов (Кфн.обн), который рассчитывается по формуле

Кфн.обн = ФОпр / Фок (1)

где ФОпр - стоимость введенных за год прогрессивных ФО; ФОк - стоимость основных фондов на конец года. Для характеристики выбытия основных фондов рассчитываются также коэффициенты фактического и оптимального выбытия:

Показатели рассчитываются на основе следующих формул:

Коэффициент обновления: Кобн= Фпост. / Фкон.; (2)

Коэффициент выбытия: Квыб=Фвыб./ Фнач. ; (3)

Коэффициент прироста: Кпр.= Фпр./ Фнач., (4)

где Фпост. – стоимость поступивших основных производственных средств, Фкон. - стоимость основных производственных средств на конец года, Фвыб - стоимость выбывших основных производственных средств, Фнач. - стоимость основных производственных средств на начало года, Фпр - сумма прироста основных производственных средств ( Фпост. - Фвыб) [10, c. 181].

Инструмент

Понятие износа основных фондов связано с амортизацией основных фондов. В соответствии с этим амортизация – это процесс возмещения в денежной форме стоимости основных фондов в соответствием с их износом посредством переноса этой стоимости на создаваемый продукт.

Процесс перечисления рассчитанной величины износа основных фондов, включаемой в стоимость готового продукта, выпущенного с их помощью, носит название амортизационных отчисления. Однако, при расчете реальной стоимости амортизационных отчислений невозможно определить степень и уровень того или иного вида износа за конкретный период времени. В соответствии с этим существуют определенные методы определения амортизационных отчислений, которые будут охарактеризованы ниже [14, c. 241].

При этом на первый взгляд кажется, что только физический износ может измеряться на основе данных способов. Тем не менее степень и уровень морального износа, обусловленного техническим прогрессом, тоже в результате находит отражение свое отражение в динамике цен на капитальные ресурсы. В соответствии с этим моральный износ может быть рассмотрен как уменьшение рыночной стоимости капитального блага, которое не вызвано потерей последними потребительских свойств [15, с. 221]).

Таким образом, амортизация выступает как денежное выражение физического и/или морального износа основных производственных средств. В результате величина амортизации, которая начислена за период их функционирования основных производственных фондов в результате должна быть равна их первоначальной (восстановительной) стоимости. Таким образом, экономическое значение амортизации основных средств определяется тем, что именно амортизация основных средств выступает способ возмещения затрат, которые связаны с приобретением или возведением основных средств, что происходит посредством перенесения стоимости основных производственных средств на себестоимость продукции (а также работ или услуг), а в случае объектов непроизводственного назначения – на собственные источники.

При расчете и калькулировании себестоимости продукции сырье, материалы, комплектующие, затраты труда списываются на себестоимость продукции в соответствии с величиной расхода общей суммой. В отличие от них основные производственные фонды являются объектами долговременного использования, соответственно, их стоимость списывается на себестоимость отдельными частями. Это происходит и потому, что стоимость основных средств, в состав которых входят здания, сооружения, транспортные средства, оборудование, довольно высока, и единовременное включение всей суммы в состав себестоимости принесет негативные финансовые последствия для предприятия.

Начисление амортизации происходит в бухгалтерии предприятия. Оно начисляется с первого числа месяца, который следует за месяцем принятия объекта основных средств к бухгалтерскому (налоговому) учету. Соответственно, и начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо, когда данный объект выбыл из состава имущества налогоплательщика по любым основаниям.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев [15, c. 223].

Основные функции амортизации, таким образом, могут быть обобщены следующим образом: организация бухгалтерского и налогового учета основных средств, стимулирование более эффективного использования основных средств, воспроизводство основных фондов и их восстановление.

В соответствии с распространенной за рубежом практикой начисления амортизационных начислений выделяется большое количество самых разных методов расчета объема и динамики амортизации. В зарубежной практике учета используется несколько десятков различных методов и прогрессивной (ускоренной), и дигрессивной амортизации.

Среди известных в зарубежных странах способов начисления амортизации можно выделить следующие методы: расчет линейной амортизации по первоначальной стоимости; расчет линейной амортизации с рыночной стоимости; расчет амортизации на основании уровня использования объекта; расчет амортизации после вычета определенной базовой величины; расчет амортизации после вычета остаточной стоимости; так называемая чрезвычайная амортизация; методы амортизации, основанные на использовании сложных процентов; метод функциональной амортизации; метод пропорциональной рентабельности и т.д.

Настолько широкий перечень методов расчета амортизационных отчислений позволяет учесть не только национальные особенности отдельных стран, но и индивидуальные условия определенного предприятия и даже функционирования и особенностей работы определенных объектов амортизируемого имущества.

В соответствии с нормами российского законодательства количество методов амортизации существенно ограничено. До того, как была введена в действие глава 25 НК РФ (то есть до 1 января 2002 г.), чаще всего использовался в основном линейный способ начисления амортизации. Это было связанно с ограничениями в налоговом законодательстве, когда в целях налогообложения принимались лишь амортизационные отчисления, начисленные линейным способом в соответствии с постановлением Совета Министров СССР 22 октября 1990 г., № 1072). В настоящее время используются и другие методы начисления амортизации.

В рамках бухгалтерского учета для начисления амортизации по объектам основных производственных фондов в настоящее время используются четыре основных метода. При этом предприятие может самостоятельно выбрать удобный способ начисления амортизации. Обязательное условие - применение одного способа по группе однородных объектов в течение всего срока полезного использования [17, c. 203].

Далее опишем основные способы начисления амортизации:

1. Линейный способ. В этом случае годовая сумма амортизации объекта основных средств рассчитывается в соответствии с первоначальной стоимостью объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта.

Агод = С*НА, (5)

где Агод – годовая сумма амортизации; С – первоначальная стоимость объекта основных средств. Норма амортизации рассчитана в этом случае как частное от деления 100% стоимости имущества на число лет использования. Так, если срок полезного использования имущества 8 лет, то норма амортизации равна:

100% : 8 = 12,5%.

2. Способ уменьшаемого остатка. В этом случае сумма амортизационных отчислений рассчитывается в соответствии с остаточной стоимостью основного средства на начало каждого года. Норма амортизации в этом случае может быть увеличена на коэффициент ускорения, который устанавливается для эффективных видов машин и оборудования в высокотехнологичных отраслях. В отличие от линейного способа это способ начисления амортизации приводит к тому, что величина амортизационных отчислений с каждым годом использования уменьшается, в соответствии с чем применение этого способа без коэффициента ускорения нецелесообразно.

3. Способ списания стоимости по сумме чисел лет срока полезного использования. Годовая сумма амортизационных отчислений определяется по формуле:

Агод = С х t/Т, (6)

где t – число лет, остающихся до конца срока службы объекта; T – сумма чисел лет срока службы объекта.

При использовании этого метода в качестве основы расчетов выступает первоначальная стоимость объекта. Норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. В течение года сумма амортизационных отчислений по объекту основных средств начисляятся ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы [17, c. 204].

По тем основным средствам, которые используются на предприятиях с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы предприятия в отчетном году.

4. Способ списания стоимости пропорционально объему продукции (работ). При данном способе учитывается только тот объем продукции, который получен при использовании определенного объекта основных средств. Сумма амортизационных отчислений в данном случае рассчитывается по формуле:

А = n х С/N , (7)

где А – амортизация за отчетный период; n – объем продукции, выпущенной за отчетный период с использованием данного объекта основных средств; N – предполагаемый объем продукции за весь срок полезного использования.

В отличие от способа списания стоимости по сумме чисел лет срока полезного использования последний метод не предполагает определения годовой суммы амортизации. Сумма начисленной амортизации рассчитывается за каждый месяц отдельно, в соответствии с фактическим объемом произведенной продукции. Этот способ привлекателен для бухгалтерского учета, так как при реальном простое оборудования он позволяет законным путем не начислять амортизацию [17, c. 206].

В ПБУ 14/2007, регулирующем учет нематериальных активов, не предусмотрено возможностей начислять амортизацию пропорционально объему оказанных услуг. Соответственно, предприятия, которые используют нематериальные активы для оказания услуг, не могут списывать их стоимость пропорционально объему оказанных услуг, и должны использовать или линейный способ, или способ уменьшаемого остатка. Приостановление начисления амортизационных отчислений в течение срока полезного использования нематериальных активов возможно только при консервации организации.

В свою очередь, Налоговый кодекс РФ определяет два основных метода начисления амортизации: линейный и нелинейный. Оба эти метода в соответствии с нормами налогового законодательства могут быть использованы для расчета амортизационных начислений, как по основным средствам, так и по нематериальным активам. Однажды избранный метод по определенному объекту основных средств не может изменяться в процессе использования имущества (за исключением ряда случаев, которые предусмотрены законодательством) [5].

При использовании линейного метода сумма начисленной амортизации за один месяц определяется как произведение его первоначальной (или восстановительной) стоимости и нормы амортизации, которая определена для данного объекта. Норма амортизации для каждого объекта амортизируемого имущества определяется по формуле:

НА = (1/n) × 100%, (8)

где НА – норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества; n – срок полезного использования данного объекта, выраженный в месяцах.

При использовании нелинейного метода сумма начисленной амортизации рассчитывается как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Остаточная стоимость рассчитывается как разность между первоначальной стоимостью и суммой, которая начислена за время его эксплуатации амортизации. Норма амортизации определяется по формуле:

НА = (2/n) × 100%, (9)

где НА – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества.

Нелинейный метод начисления амортизации похож на способ уменьшаемого остатка, применяемого для расчета амортизации в целях бухгалтерского учета [10, c. 381].

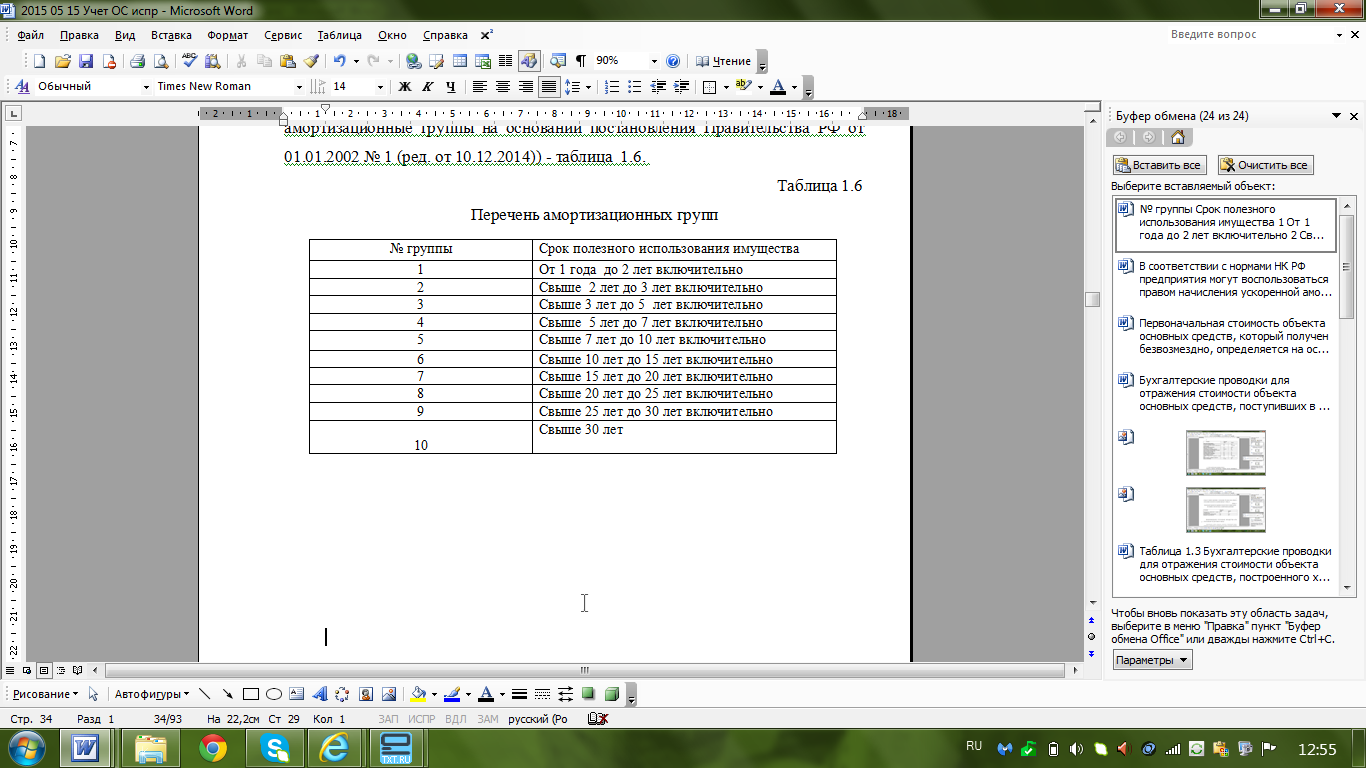

Для расчета амортизации основные средства объединяют в амортизационные группы на основании постановления Правительства РФ от 01.01.2002 № 1 (ред. от 10.12.2014)) - таблица 1.6.

Таблица 1.6

Перечень амортизационных групп

В соответствии с ПБУ 6/01 «Учет основных средств» амортизация не начисляется на следующие группы основных средств:

– объекты жилищного фонда (жилые дома, общежития, квартиры);

– объекты внешнего благоустройства и другие аналогичные объекты (ленного хозяйства, дорожного хозяйства);

– продуктивный скот, буйволов, волов и оленей;

– многолетние насаждения, не достигшие эксплуатационного возраста;

– основные средства, принадлежащие некоммерческим организациям.

Для организации учета таких объектов в конце каждого года производится начисление износа в соответствии с установленными амортизационными отчислениями. Учет износа производится на отдельном забалансовом счете.

На основании Приказа Минфина России от 24.12.2014 №186н, в соответствии с которым внесены изменения в ПБУ 6/01 с 01.01.2011 г. активы стоимостью в пределах лимита, установленного в учетной политике организации, имущество стоимостью не более 40 000 рублей за единицу, могут быть отражены в учете и финансовой отчетности в составе материально-производственных запасов.

Начисление амортизации должно быть приостановлено:

– если объект основных средств в соответствии с решением руководителя законсервирован на срок более трёх месяцев;

– если объект восстанавливается в течение срока более 12 месяцев.

В ПБУ 6/01 «Учет основных средств» установлены определенные принципы начисления амортизации:

– амортизационные отчисления начисляются с первого числа месяца, который следует за месяцем принятия объекта основных средств к бухгалтерскому учёту, и производятся до момента полного погашения стоимости данного объекта или его списания с учёта;

– амортизационные отчисления прекращаются с первого числа месяца, который следует за месяцем продажи объекта основных средств или списания его с бухгалтерского учёта;

– амортизационные отчисления по любому объекту основных средств начисляются ежемесячно независимо от того, как способ начислений принят за основу, в размере 1/12 годовой суммы;

– амортизационные отчисления по объектам основных средств начисляются вне зависимости от результатов деятельности предприятия и отражаются в бухгалтерском учету того периода, к которому они относятся;

– общая сумма начисленной амортизации по каждому из объектов основных средств формируется путем накопления на отдельном счете и отражается по дебету счетов учёта затрат (20, 26, 44 и т.п.) и кредиту счета 02 «Амортизация основных средств» [9].

1.4. Учёт выбытия основных средств

Выбытие основных средств имеет место в следующих случаях:

– ввиду их непригодности к дальнейшей эксплуатации в результате физического износа;

– в результате морального износа;

– в результате того, что основные средств выступили в качестве вклада в уставной капитал другого предприятия;

– в соответствии с передачей объекта основных средств на правах оперативного управления или хозяйственного ведения;

– в результате продажи;

– в порядке товарообменных операций;

– в случае безвозмездной передачи или дарения;

– в результате сдачи в аренду;

– под действием форс-мажорных обстоятельств (пожара, наводнения, хищения и пр.);

– в результате передачи в совместную деятельность (в соответствии с договором простого товарищества);

– при заключении договора мены и пр. [10, c. 204].

Для определения непригодности объекта основных средств для дальнейшего использования и оформления соответствующих документов на основании приказа администрации может комиссия, действующая на постоянной основе. В ее состав входят главный бухгалтер и лица, несущие ответственность за сохранность основных средств. Для организации работы комиссии могут быть приглашены представители соответствующих инспекций.

Представители созданной комиссии:

– осматривают объект основных средств, подлежащий списанию, применяя соответствующую техническую документацию и используя данные бухгалтерского учета для установления пригодности или непригодности основного средства для дальнейшего использования;

– устанавливают причину списания основных средств (физический и моральный износ, нарушение необходимых условий эксплуатации, стихийное бедствие, авария, длительное использование для нужд производства, оказания услуг или управленческих нужд);

– выявляют лиц, в результате виновных действий которых произошло преждевременное выбытие объекта основных средств из эксплуатации, в соответствии с чем вносится предложение о привлечении данных лиц к ответственности на основании законодательства;

– определят возможности дальнейшего использования отдельных элементов, узлов списываемого основного средства;

– осуществляют контроль за изъятием из списываемого объекта содержащихся в нем цветных и драгоценных металлов, определяют их количество, вес, стоимость;

– составляют акт на списание объекта основных средств по форме № ОС-4 или ОС-4а, прикладывая к последнему необходимые сведения о причинах аварии, если она имела место быть [12, c. 273].

Несмотря на возможность аварийного выхода из строя объектов основных средств, основной причиной списания выступает выбытие основных средств в результате физического или морального износа.

Сама сущность износа связана не только с тем, что в процессе производства объекты основных средств изнашиваются, утрачиваются их первоначальные качества и технические свойства, а также на основании того, что в результате научно-технического прогресса выпускают объекты основных средств, обладающие более высоким уровнем производительности и лучшими техническими характеристиками. В результате рано или поздно возникает необходимость замены основных средств.

Основные факторы, оказывающие влияние на физический и моральный износ объектов основных средств, обозначены на рисунке 1.8.

Физический износ

Степень износа ОС

Моральный износ

время работы

конструктивные особенности

качество материала

интенсивность и характер работы

окружающая среда

качество содержания и ремонта

удешевление новых ОС той же производственной конструкции

внедрение более совершенных средств с большей производительностью

Основные факторы влияющие на физический износ

Основные факторы влияющие на моральный износ

Рис.1.7. Факторы, влияющие на степень износа основных средств

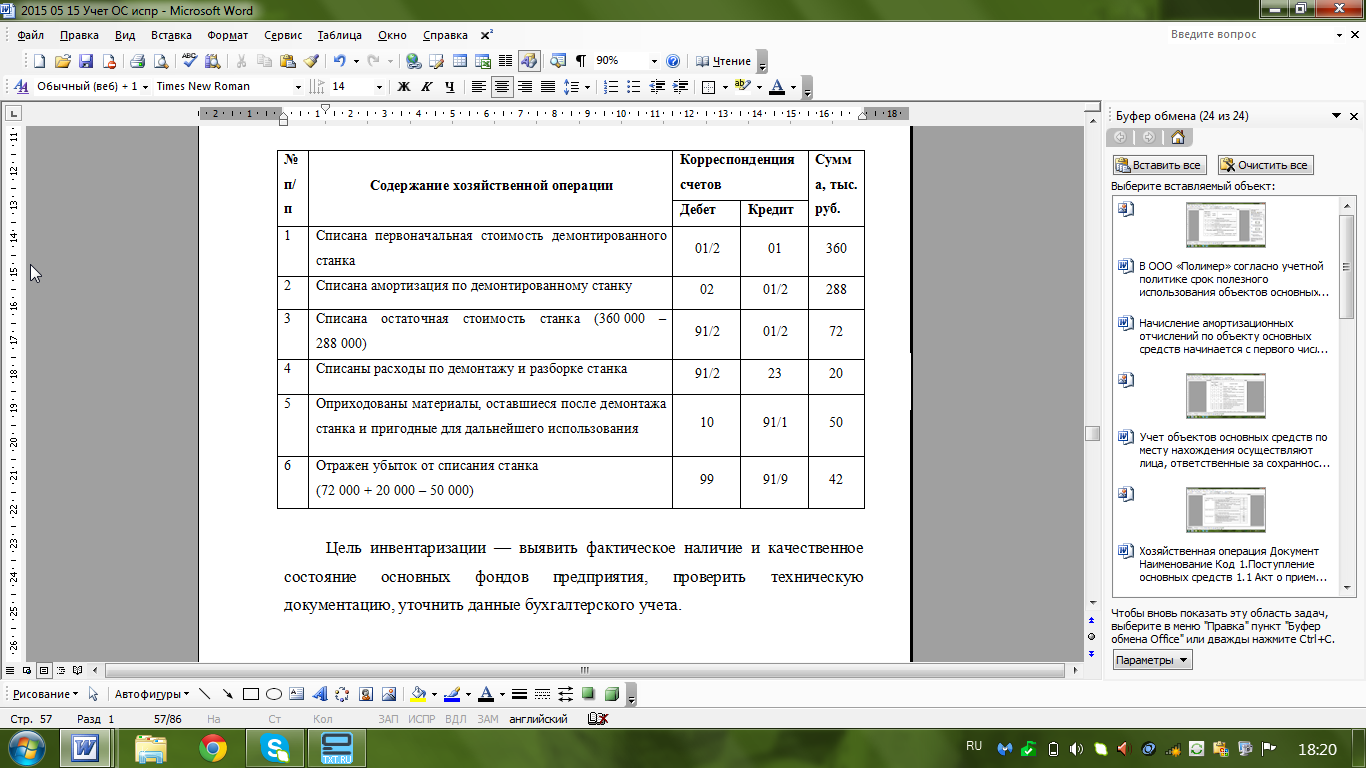

В синтетическом учете все операции, касающиеся выбытия основных средств, отражают на активно–пассивном счете 91 «Прочие доходы и расходы». На этом счете собирается информация о продаже и прочем выбытии основных средств (списание, ликвидация, безвозмездная передача и др.). По дебету этого счета указывается остаточная стоимость списываемого объекта основных средств и величина расходов, понесенных организацией в процессе его выбытия. По кредиту названного счета отражается сумма выручки от реализации имущества в связи со списанием объекта основных средств по стоимости возможного использования (рыночной стоимости).

В качестве первичных документов, подтверждающих продажу основных средств, выступают:

- акт приема-передачи объекта основных средств (по форме № ОС-1, № ОС-1а или № ОС-16) с приложением договора купли-продажи;

- счет-фактура на реализованный объект основных средств;

- документы (счета и счета-фактуры), которые подтверждают расходы, понесенные при реализации основных средств;

- платежно-расчетные документы, подтверждающие оплату названных выше расходов.

На основании собранных документов, подтверждающих продажу основных средств, бухгалтерия предприятия вносит соответствующие записи в инвентарные карточки (книги) учета объектов основных средств.

В случае продажи объекта основных средств стоимость продажи определяется исходя из соглашения субъектов сделки (покупателя и продавца). Как правило, основой расчетов выступает рыночная цена с учетом физического состояния объекта основных средств.

Выручку от продажи объекта основных средств отражают по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») [13, c. 312].

По завершении процедуры выбытия объекта основных средств остаточную стоимость, определенную на субсчете «Выбытие основных средств» списывают на счет 91 «Прочие доходы и расходы» (субсчет 91-2 «Прочие расходы»). Здесь же определяется финансовый результат от продажи объекта основных средств, который по окончании месяца учета списывают со счета 91 «Прочие доходы и расходы» (субсчет 91-9 «Сальдо прочих доходов и расходов») в кредит счета 99 «Прибыли и убытки».

Для подтверждения безвозмездной передачи объект основных средств используются:

- акты приема-передачи объекта основных средств (формы № ОС-1, № ОС-1 а или №ОС-16) с приложением договора дарения и письменного сообщения (авизо) принимающего предприятия о принятии к бухгалтерскому учету данного объекта;

- счет-фактура на объект основных средств, который был безвозмездно передан;

- документы (счета и счета-фактуры), которые подтверждают расходы, понесенные в связи с безвозмездной передачей объекта основных средств;

- платежно-расчетные документы, подтверждающие оплату указанных выше расходов.

Таким образом, проводки, регистрирующие выбытие основных средств и порядок учета данных операций отличаются в зависимости от способа выбытия основного средства, который может быть связан с продажей, меной, невозможностью дальнейшей эксплуатации вследствие износа или действия иных разрушающих факторов.

1.5. Инвентаризация и переоценка основных средств и отражение их результатов в учёте

Для контроля сохранности основных средств и их использования по назначению на предприятиях периодически проводятся инвентаризации в соответствии с Положением о бухгалтерских отчётах и балансах.

Основными задачами инвентаризации являются:

– выявление фактического наличия основных средств;

– контроль сохранности основных средств, анализ соответствия их фактического наличия данным бухгалтерского учёта;

– выявление основных средств, которые частично потеряли свои первоначальные качества;

– определение основных средств, которые не используются, для их дальнейшей реализации;

– определение правильности обозначенной стоимости основных средств, которые учтены на баланса предприятия.

Инвентаризация основных средств может быть проведена один раз в три года, но возможны случаи, когда её проведение может быть обязательным и в другие сроки. Это может быть инвентаризация, проводимая по решению руководителя или в обязательном порядке в следующих случаях:

– передача основных средств предприятия в аренду;

– смена материально-ответственных лиц;

– ликвидация предприятия;

– выявление фактов недостачи и хищения [18, c. 361].

В целях проведения инвентаризации организуют рабочую группу, в состав которой входят: представитель руководства предприятия, специалисты (опытные работников, которые хорошо знают инвентаризуемые ценности, цены и первичный учёт). Инвентаризация основных средств производится в соответствии с каждым материально-ответственным лицу, на хранении у которого они находятся.

Для описи используются инвентаризационные сличительные ведомости, которые заполняются и подписываются членами комиссии. Для проведения описи объекты основных средств обязательно осматриваются членами комиссии, их состояние тщательно оценивается. Данные инвентаризационных описей впоследствии сверяются с данными учета. При наличии расхождений в бухгалтерии составляются сличительные ведомости.

Возникшая положительная разница в качестве суммы дооценки основных средств относится на добавочный капитал организации (счет 83 субсчет 1 «Прирост стоимости имущества по переоценке»).

Если переоценка проводится посредством использования прямого пересчета исходя из документально подтвержденных рыночных цен, определяется коэффициент пересчета, который умножается потом на сумму амортизации, начисленную до проведения переоценки:

|

Рыночная стоимость основного средства, которые определили в результате переоценки |

К = Первоначальная стоимость основного средства до переоценки

Результаты переоценки отражаются в учета лишь по окончании того года, в котором она была проведена. Они учитываются во входящем сальдо на начало следующего года в балансе за I квартал [9]. При учете результатов переоценки используется счет 91 «Прочие доходы и расходы» (п. 1, п. 3, п. 7 Приложения к Приказу № 186н), если идет речь о переоценке ниже первоначальной стоимости основного средства.

Глава 2. Анализ учета основных средств на предприятии ООО «Полимер»

2.1. Организационно-экономическая характеристика ООО «Полимер»

Предприятие ООО «Полимер» образовано в 1999 году.

Место нахождения организации: Московская обл., г. Солнечногорск, ул. Тельнова, стр.10.

Организационно-правовая форма: общество с ограниченной ответственностью. Общество имеет гражданские права, несет ответственность и исполняет обязанности, необходимые для ведения любых видов деятельности, не запрещенных законом, и осуществляет свою предпринимательскую деятельность в соответствии с положениями Закона № 14-ФЗ от 08.02.1998 года «Об обществах с ограниченной ответственностью» (ред. от 11.07.2011).

Основным направлением деятельности предприятия является производство бытовой мебели и элементов мягкой мебели.

Уставный капитал ООО «Полимер» определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного законом об обществах с ограниченной ответственностью.

Органом управления на предприятии является Директор. Органом контроля за финансово-хозяйственной и правовой деятельностью предприятия является – Директор и Главный бухгалтер.

Директором, в частности, обеспечивается выполнение решений собрания участников, он представляет предприятие в государственных органах, учреждениях, при проведении переговоров и заключении договоров, осуществляет непосредственное руководство в соответствии с особенностями производственного процесса, открывает расчетные счета в кредитных учреждениях, контролирует финансовые потоки.

Организационная структура ООО «Полимер» состоит из крупных подразделений, которым отведены важные функции финансового, бухгалтерского учета, контроля над производством и т.д. (Рис.2.1.)

ДИРЕКТОР

Главный инженер

Обойно- отделочный цех

Машинно-сварочный цех

Цех по производству матрацев

Котельная

Главный энергетик

Отдел техники и качества производства

Главный механик

Ремонтный цех

Отдел снабжения, маркетинга и сбыта

Транспортный участок

Бухгалтерия

Планово-экономический отдел

Отдел кадров

Рис.2.1.Организационная структура мебельной фабрики ООО «Полимер»

В целом организационная структура достаточно гибкая, постоянно совершенствуется с учетом изменений конъюнктуры и требований рынка.

2.2. Учет основных средств на предприятии

Для осуществления своей деятельности предприятие ООО «Полимер» располагает необходимыми основными средствами, рационально их использует, своевременно пополняет и заменяет.

Производственное предприятие – отрасль фондоёмкая, базой имущества являются основные средства.

По видам основные средства ООО «Полимер» подразделяются на следующие группы: здания; сооружения; машины и оборудование, в том числе: силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы; вычислительная техника, транспортные средства; производственный инвентарь;

В числе причин изменения общей стоимости всех основных средств ООО «Полимер» выделяются:

– ввод новых объектов основных средств в соответствии с договорами купли-продажи, мены, дарения. Изменение стоимости основных средств по данному основанию выступает безусловно положительным моментом,

– проведение переоценки основных средств.

В процессе организации бухгалтерского и налогового учета основных средств в ООО «Полимер» проводится анализ их динамики и структуры. В рамках такого анализа исследуется:

– структура основных средств в соответствии с различными основаниями их классификации;

– динамика общей стоимости основных средств и стоимости основных средств каждой группы;

– исследование эффективности расходов, относящихся к эксплуатации основных средств;

– анализ эффективности инвестирования в основные средства.

В соответствии с этим к числу задач анализа и изучения основных средств ООО «Полимер» можно отнести:

- анализ обеспеченности предприятия основными средствами и их отдельными элементами;

- анализ динамики и движения основных средств, их динамики по элементам;

- анализ плана роста, обновления и выбытия основных средств, темпов обновления, темпов выбытия, соответствия фактических данных плановым;

- анализ технического состояния элементов основных средств – машин и оборудования, выполнения ими непосредственных производственных функций;

- расчет степени использования основных фондов и анализ факторов, на них повлиявших;

- оценка динамики, состава и структуры инвестиций в основные средства, их эффективности;

- расчет и анализ коэффициентов эффективности использования основных средств;

- выявление влияния основных средств на эффективность работы предприятия;

- определение резервов повышения основных показателей эффективности использовании основных средств, в том числе, фондоотдачи, фондовооруженности [8, c. 211].

Ежегодный анализ основных средств на предприятии начинается с определения наличия, динамики, состава, структуры основных средств. Для анализа основных фондов рассчитывается динамика основных средств в следующей последовательности: наличие основных средств на начало года, поступление основных средств; выбытие основных средств, наличие на начало года.

Наличие основных средств на конец года определяется по формуле:

Наличие ОС на конец года = Наличие ОС на начало года + Поступление ОС - Выбытие ОС (10)

В соответствии с данными о динамике основных средств по данной формуле рассчитываются показатели ОС по отдельным элементам (например, производственным и непроизводственным показателям в целом), а также, например, движение основных средств в соответствии с Типовой структурой.

Основу для расчета основных показателей эффективности использования основных фондов составляет среднегодовая стоимость основных фондов. Ее рассчитывают исходя из следующей формулы:

Фср= Фпер + (Фвв*Чм) / 12 – Фл * ( 12- М ) / 12, (11)

где Фс - среднегодовая стоимость основных средств; Фпер- первоначальная (начальная) стоимость основных средств; Фвв- стоимость основных средств, введенных на предприятии; Чм – количество месяцев работы введенных основных средств; Фл - ликвидационная стоимость основных средств; М – количество месяцев работы выбывших основных средств.

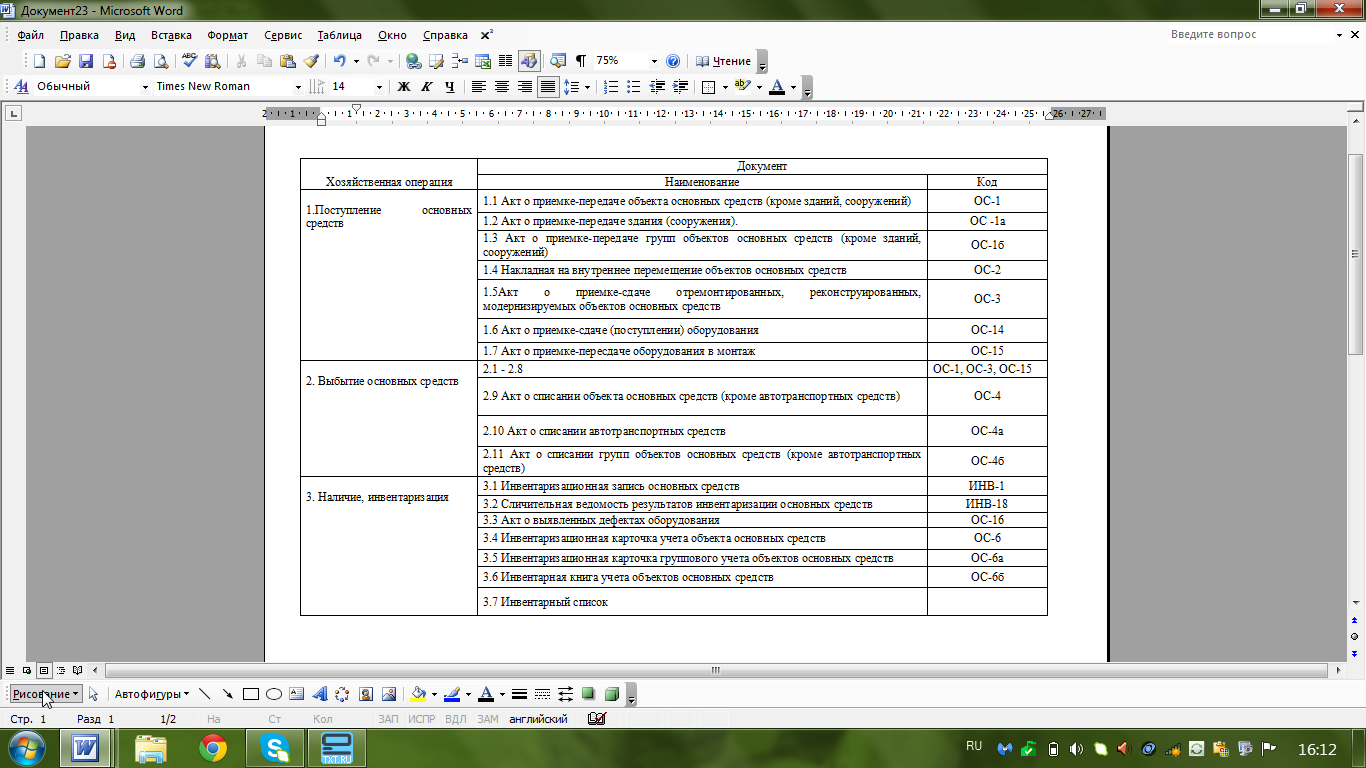

В практике работы предприятия используются унифицированные формы первичной учетной документации для организации учета основных средств, утвержденные Государственным комитетом по статистике Российской Федерации – таблица 2.1.

Таблица 2.1

Первичные документы учета основных средств ООО «Полимер»

Главными задачами бухгалтерского учета основных средств в ООО «Полимер» являются:

– контроль сохранности и наличия основных средств по местам их использования, правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

– обеспечение рационального использования ресурсов на реконструкцию и модернизацию основных средств;

– исчисление доли стоимости основных средств в виде амортизационных отчислений для включения в затраты организации;

– контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных и других основных средств с целью своевременного проведения ремонта;

– контроль сохранности объектов, переведенных на консервацию.

Решение этих задач в ООО «Полимер» организуется на основании документации, оформленной надлежащим образом.

Поступление основных средств на предприятие происходит в результате:

– капитальных вложений (долгосрочных инвестиций) в форме нового строительства, реконструкции действующих предприятий, расширения и технического перевооружения объектов, модернизации, приобретения за плату зданий, сооружений, оборудования, транспортных средств, земельных участков и объектов природопользования;

– внутреннего перемещения объектов основных средств;

– безвозмездного поступления объектов основных средств от сторонних предприятий;

– оприходования ранее неучтённых объектов и т.д.

Для того чтобы объект основного средства был принят к учету, необходимо сначала правильно оформить типовые формы первичной учетной документации.

Основные средства, которые поступают в ООО «Полимер», принимаются к учету специальной комиссией, назначаемой директором. Для того, чтобы оформить приемку основных средств, комиссией в одном экземпляре составляется акт приемки-передачи основных средств по форме ОС-1. Для каждого объекта основных средств такой акт составляется в индивидуальном порядке. Возможно также составление одного акта на группу основных средства. Для этого эти объекты должны соответствовать ряду требований:

– быть однотипными;

– иметь равную стоимость;

– одновременно быть принятыми под ответственность одного и того же лица.

При приеме основных средств в группе или в индивидуальном порядке в акт обязательно включаются следующие сведения:

– наименование объекта;

– год производства или постройки;

– краткая техническая характеристика;

– первоначальная стоимость;

– инвентарный номер, который присвоен объекту;

– место использования (подразделение);

– иные сведения, которые необходимы для организации аналитического учета объекта основных средств.

Инвентарные объекты индивидуальны, качественно различны и поэтому обладают признаками, необходимыми и достаточными для обособленного учета. В совокупности инвентарные объекты подразделяют на единичные.

Для контроля наличия и сохранности основных средств каждому объекту присваивают инвентарный номер, его указывают в первичных документах и регистрах по учету основных средств. Инвентарный номер присваивается каждому объекту независимо от того, находится ли он в эксплуатации или в запасе. Он сохраняется за объектом, как правило, на весь период его нахождения в ООО «Полимер».

Присвоенный инвентарный номер имеет шесть знаков.

Первая цифра – номер группы,

Вторая цифра – номер подгруппы,

Третья и четвертая цифры – порядковый номер объекта в составе подгруппы.

Инвентарными номерами транспортных средств (мотовозы, автокары), наряду с присваиваемыми в обычном порядке, являются и номера, полученные на заводах-изготовителях, а у автомобильного транспорта (автокран, УАЗ) – знаки, присвоенные Госавтоинспекцией. Эти номера также указываются в первичных документах и регистрах бухгалтерского учета.

Инвентарный номер, присвоенный объекту, наносится с помощью краски или обозначается посредством путем прикрепления металлического жетона.

Пообъектный учёт основных средств ведётся сотрудниками бухгалтерии ООО «Полимер» с использованием карточек учета по форме № ОС-6, которые открываются на каждый объект основных средств и выступают в качестве аналитических регистров для учёта основных средств. Заполнение формы № ОС-6 приведено в Приложении 1.

Инвентарные карточки применяют для организации учёта наличия объектов основных средств, а также учёта их движения внутри предприятия. В ООО «Полимер» все карточки храниться в электронном виде. Они заполняются на основе актов о приеме-передаче основных средств, их технических паспортов и других документов, подтверждающих приобретение, сооружение, перемещение и списание объектов основных средств. В инвентарные карточки включают основные данные по каждому объекту основных средств, в том числе указываются: наименование объекта, технические характеристики, срок полезного использования; используемый метод начисления амортизации; индивидуальные особенности объекта.

Связь инвентарной карточки с другими документами первичной документации для учёта основных средств представлена на рис.2.3.

Организацией учета основных средств занимаются лица, которые ответственны за сохранность этих средств. В бухгалтерии предприятия на основании инвентарных карточек формируется инвентарная картотека, которая представляет собой определенную иерархию согласно выделяемым группам основных средств.

Бухгалтерский учет основных средств в ООО «Полимер» поставлен таким образом, что возможно установление соответствия и наличия основных средств в соответствии с каждой классификационной группой, а также по каждому объекту в отдельности. Это обеспечивается с помощью организации аналитического учета основных средств на индивидуальных инвентарных карточках и синтетического учета по счету 01 «Основные средства» в целом.

Ремонт (форма№ ОС-3)

Инвентарная карточка (форма № ОС-6)

Поступление основных средств (форма № ОС-1)

Переоценка (ведомость переоценки)

Выбытие основных средств (форма № ОС-4)

Внутреннее перемещение (форма № ОС-2)

Рис.2.2. Связь инвентарной карточки с другими первичными документами.

В соответствии с Учетной политикой ООО «Полимер» к счету 01 «Основные средства» на предприятии могут открываться следующие субсчета:

01-01 «Здания (кроме жилых)»;

01-02 «Сооружения»;

01-04 «Машины и оборудование»;

01-05 «Вычислительная техника»;

01-07 «Иной подвижной состав»;

01-08 «Прочие транспортные средства»;

01-10 «Инструменты, приспособления, инвентарь»;

01-15 «Многолетние насаждения»;

01-20 «Прочие основные средства»;

01-21 «Выбытие основных средств».

ООО «Полимер», получившее объект основных средств, в зависимости от необходимости доведения объекта до состояния, пригодного к эксплуатации, осуществляет следующие бухгалтерские записи:

Дт 01 «Основные средства» Кт 79-07 «Внутрихозяйственные расчеты по средствам на капитальные вложения» - отражается принятие к учёту объекта основных средств, не требующие осуществление дополнительных затрат по доведению объекта до состояния, пригодного к эксплуатации;

или

Дт 08 «Вложения во внеоборотные активы» Кт 79-07 - отражается сумма вложений в основные средства, полученная по внутрихозяйственным расчетам от вышестоящего подразделения, если объект не пригоден к эксплуатации и требуются дополнительные затраты.

Особенность счёта 79 в том, что суммы операций по этому счету отражаются на основании специального извещения "АВИЗО". При этом, если в одном звене этот счёт дебетуется, то у другого участника расчётов этот же счёт кредитуется на ту же сумму;

Дт 08 Кт 60, 76, 70, 69 … - отражается включение в первоначальную стоимость объекта дополнительных затрат, связанных с его доведением до состояния, пригодного к эксплуатации;

Дт 01 Кт 08 - отражается принятие объекта к учёту.

Расходы по оценке объекта основных средств следует отразить проводками:

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость оценки основных средств.

Дт 19 «Налог на добавленную стоимость» Кт 60 «Расчеты с поставщиками и подрядчиками» – НДС по оценке объекта.

Монтаж любого из основных средств отражается с помощью следующих проводок:

Дт 08 «Вложения во внеоборотные активы» Кт 60 «Расчеты с поставщиками и подрядчиками» – расходы по монтажу объекта;

Дт 19 «Налог на добавленную стоимость» Кт 60 «Расчеты с поставщиками и подрядчиками» – НДС по монтажу основного средства.

Ввод в эксплуатацию основного средства с определенной первоначальной стоимостью отражается с помощью проводки:

Дт 01 «Основные средства» Кт 08 «Вложения во внеоборотные активы» – введено в эксплуатацию основное средство.

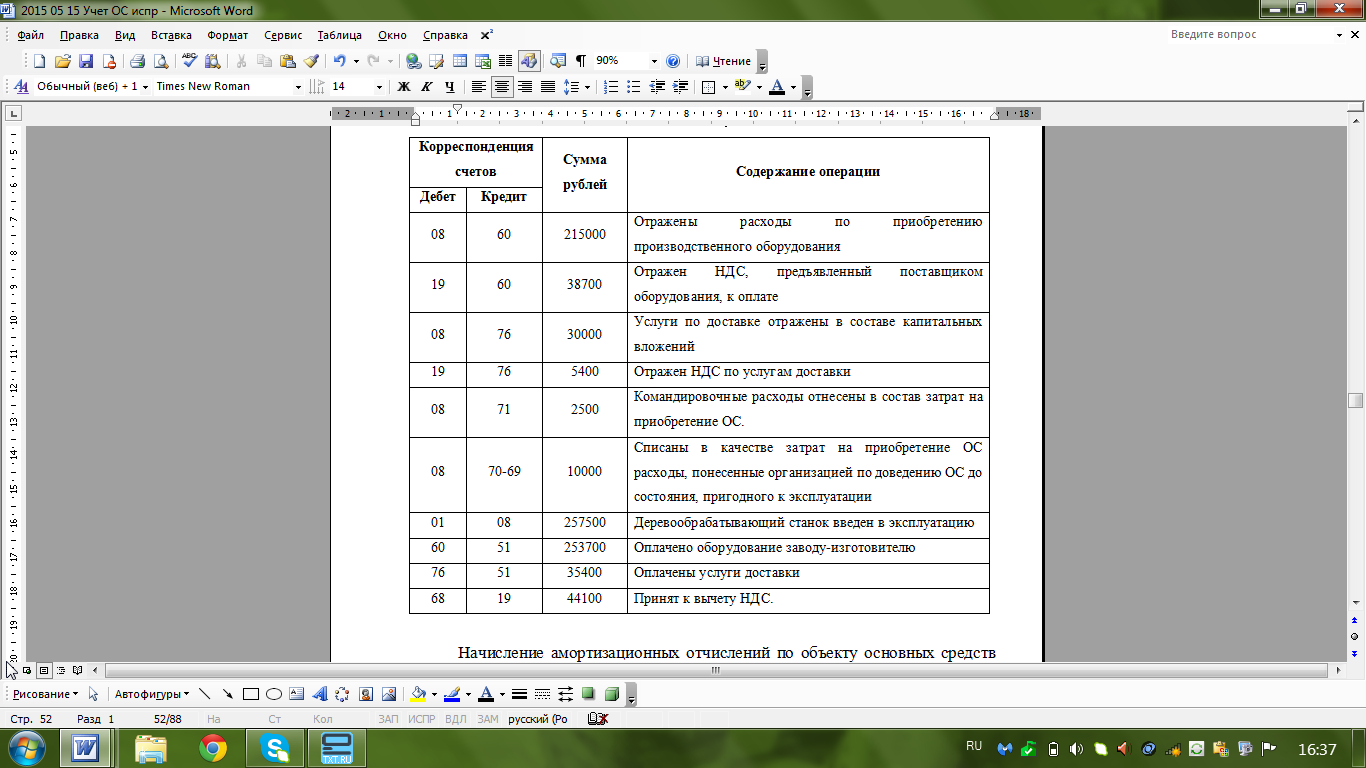

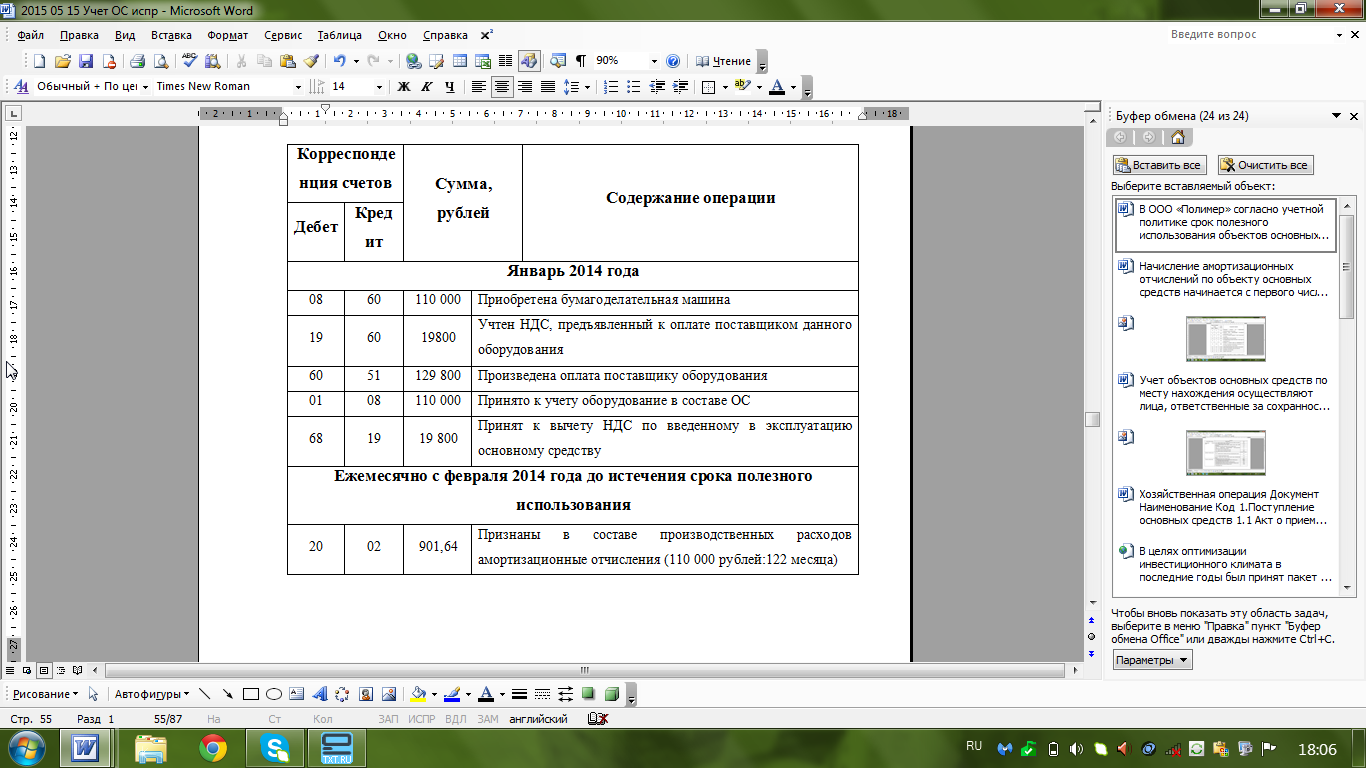

Например, в целях покупки деревообрабатывающего станка ООО «Полимер» командировало своего сотрудника на завод-изготовитель. Цена приобретенного производственного оборудования согласно условиям договора составила 253 700 рублей. Сумма командировочных расходов сотрудника составила 2 500 рублей. Величина расходов на доставку станка с использованием услуг сторонней транспортной организации составила 35 400 рублей (в том числе НДС - 5 400 рублей). Установку и пусконаладочные работы осуществили работники самой мебельной фабрики, общая величина расходов на эти работы составила 10 000 рублей. В результате на счете 01 «Основные средства» была сформирована первоначальная стоимость деревообрабатывающего станка, которая составила 257 500 рублей.

В бухгалтерском учете мебельной фабрики эти операции были отражены следующим образом – таблица 2.2.

Амортизационные начисления по объектам основных средств осуществляются с первого числа месяца, который следует за месяцем приобретения основного средства и принятия его к учету. Амортизационные начисления учитываются вплоть до абсолютного погашения стоимости данного объекта или его списания с учета.

В соответствии с учетной политикой ООО «Полимер» сроки полезного использования основных средств устанавливаются при принятии объекта к учету на основании данных технического паспорта или других технических документов или по результатам оценки, проведенной силами технических служб и подразделений предприятия согласно нормам, установленным в локальных нормативно-правовых актах и внутренних документах подразделений и филиалов (согласно пункту 20 ПБУ 6/01 «Учет основных средств»).

Таблица 2.2

Пример отражения в учете ООО «Полимер» приобретения основного средства

Срок полезного использования объекта основных средств рассчитывается в соответствии с ожидаемым физическим износом, который, в свою очередь, определяется согласно ожидаемому физическому износу, который зависит от особенностей эксплуатации (интенсивность, особенности, количество смен), естественных условий и аспектов воздействия агрессивной среды, организации ремонта. Это соответствует требованиям пункта 20 ПБУ 6/01 «Учет основных средств».

Распределение амортизируемого имущества на амортизационные группы производится согласно срокам полезного использования, которые устанавливаются в соответствии с Классификацией основных средств, включаемых в амортизационные группы.

Для расчета амортизационных отчислений в ООО «Полимер»