Управление финансовыми потоками в гостиничном бизнесе (ООО «Ареал» )

Содержание:

ВВЕДЕНИЕ

Рациональное управление потоком денежных средств обеспечивает успешное ведение финансово-хозяйственной деятельности предприятия гостиничного бизнеса, а также устойчивость его финансового состояния и платежеспособность. Оно предполагает не наращивание накопленных объемов денежной массы, а оптимизацию их остатка, путем планирования движения денежных потоков, обеспечивая возможность поступления необходимого количества средств перед каждым очередным платежом по обязательствам, при этом сохраняя необходимые резервы.

Данный подход к формированию денежных потоков в гостиничном бизнесе способен обеспечить сохранение повседневной платежеспособности субъекта хозяйствования, а также возможность получать дополнительную прибыль за счет инвестирования временно свободных денежных ресурсов, не допуская их омертвления. Все это делает анализ потоков денежных средств важнейшим инструментом управления, контроля сохранности, законности и эффективности использования денежных ресурсов гостиничного предприятия, залогом его повседневной платежеспособности.

Движение финансовых ресурсов субъекта хозяйствования в гостиничном бизнесе происходит в форме денежного потока. Стратегическое управление предприятием обеспечивается не только общим объемом денежных ресурсов, но и величиной денежного потока, интенсивностью его движения в течение отчетного периода.

В процессе анализа движения и использования денежных средств руководство субъекта хозяйствования гостиничного бизнеса получает информацию об эффективности и рациональности использования денежных потоков, что дает возможность корректировать и планировать дальнейшую деятельность, направленную на получение прибыли.

Учитывая выше сказанное в современных условиях развития экономики Российской Федерации тема данной работы является актуальной, так как затрагивает все важнейшие аспекты управления денежными потоками, которые направлены на улучшение деятельности субъекта хозяйствования в гостиничном бизнесе.

Целью данной работы является изучение методов управления денежными потоками на предприятии гостиничного бизнеса. Для достижения поставленной цели в работе необходимо решить следующие задачи:

- раскрыть экономическую сущность, понятие, классификацию, принципы денежных потоков;

- изучить основные методы управление денежными потоками;

рассмотреть основные экономические показатели ООО «Ареал»;

- определить уровень платежеспособности ООО «Ареал»;

- провести анализ денежных потоков ООО «Ареал» прямым и косвенным способом;

- разработать основные пути улучшения управления денежными потоками субъекта хозяйствования на основании совершенствования методами управления производственными запасами, дебиторской задолженностью, заемными средствами.

Объектом исследования является ООО «Ареал».

Предметом исследования является анализ движения денежных потоков на финансовое состояние ООО «Ареал».

Период исследования 2014-2016 г.

В процессе подготовки курсовой работы использовались нормативно-законодательные акты и учебная литература, а также статистические материалы ООО «Ареал».

Глава 1. Теоретические аспекты формирования денежных потоков их значение и задачи ДЛЯ УКРЕПЛЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ гостиничного бизнеса

1.1. Экономическая сущность денежных потоков предприятия гостиничного бизнеса

Денежные средства – это финансовые ресурсы субъекта хозяйствования гостиничного бизнеса, входящие в группу наиболее ликвидных активов, которые обеспечивают возможность исполнения обязательств любого вида и уровня. Наличие их определенного объема, скорость оборачиваемости дают возможность вести компаниям финансово-хозяйственную деятельность[1].

Для проведения практически любой финансовой операции менеджеры предприятия гостиничного бизнеса обеспечивают движение денежных средств, которое выражается в их поступлении и расходовании. Движение денежных средств, обеспечивающих деятельность предприятия гостиничного бизнеса, представляет собой непрерывный процесс, которые определяют понятием «денежный поток».[2]

Определение денежного потока можно также дать с точки зрения на него как совокупности поступления и расходования денежных средств, которые распределены во времени, генерируясь в процессе осуществления финансово- хозяйственной деятельности предприятий[3].

Положительный денежный поток – это поступление (приток) денежных средств, а отрицательный - выбытие (отток) денежных средств. Чистый денежный поток представляет собой разницу между положительным и отрицательным денежным потоком, его рассчитывают, как для каждого вида деятельности, так и для всей хозяйственной деятельности предприятия.

В состав денежного потока включаются многочисленные виды всех потоков, которые обслуживают финансово- хозяйственную деятельность предприятия, то есть данное понятие является агрегированным.[4]

Для того, чтобы обеспечить эффективное и целенаправленное управление денежными потоками, необходима их определенная классификация.[5]

Классификация денежных потоков осуществляется по различным признакам и представлена на рисунке 1:

Рисунок 1 Классификация денежных потоков[6]

Денежные потоки являются одним из главных самостоятельных объектов финансового менеджмента, который требует от специалистов наличия глубоких теоретических знаний и расширения практических навыков. Это определено ролью, которую управление денежными потоками играет в развитии субъекта хозяйствования и формировании конечного финансового результата его деятельности.

1.2. Сущность и функции управления денежными потоками

Под управлением денежными потоками представляют систематизированный набор принципов и методов таких управленческих решений, которые связаны со всеми этапами движения денежных средств субъекта хозяйствования в гостиничном бизнесе, которые включают в себя их формирование, распределение и использование, и организуют их оборот.[7]

В основу организации процесса управлением денежными потоками в гостиничном бизнесе положен определенный механизм, который представляет собой систему базовых элементов, осуществляющих регулирование процессов принимаемых управленческих решений. Структура вышеуказанного механизма состоит из следующих элементов:

- рыночного механизма регулирования;

- государственного нормативно-правового регулирование;

- внутреннего механизма регулирования, в разрезе отдельных аспектов формирования денежных потоков субъекта хозяйствования;

- системы определенных методов и приемов менеджмента денежных потоков субъекта хозяйствования.[8]

В основе формирования системы управления денежными потоками организации лежат следующие принципы:

- информативная достоверность и прозрачность;

- плановость и контроль;

- платежеспособность и ликвидность;

- рациональность и эффективность.

При эффективном управлении денежными потоками растет уровень финансовой и производственной гибкости субъекта хозяйствования, в связи с тем, что рост эффективности влечет за собой:

- улучшение качества оперативного управления;

- рост объемов продаж и оптимизацию затрат на производство продукции в связи с увеличением маневренности в управлении ресурсами предприятия;

- рост эффективности управления долгами и снижение стоимости их обслуживания;

- создание устойчивой базы для оценки эффективности работы всех подразделений субъекта хозяйствования, а также в целом его финансового состояния;

- снижение текущих потребностей организации в привлечении дополнительных денежных активов за счет повышения оборачиваемости, как самих денежных активов, так и дебиторской задолженности, и рационализация структуры денежных потоков;

- повышение ликвидности предприятия;

- эффективное инвестирование временно свободных денежных средств для получения дополнительных доходов;

- обеспечение профицита денежных средств и необходимой платежеспособности субъекта хозяйствования в текущем периоде за счет оптимизации, как положительных, так и отрицательных денежных потоков каждому временному интервалу.[9]

Для осуществления эффективного управления денежными потоками субъекта хозяйствования его финансовые менеджеры должны обеспечивать реализацию следующих принципов:

- интегрированности со всей системой управления организацией;

- комплексность при принятии управленческих решений;

- высокий уровень динамизма управления предприятием;

- многовариантность при формировании отдельных управленческих решений.

- ориентир на стратегию развития компании[10].

Главная цель управления денежными потоками субъекта хозяйствования имеет неразрывную связь с главной целью финансового менеджмента – достижение роста благосостояния его собственников. Реализация этих целей осуществляется комплексно, при этом обеспечивается повышение рыночной стоимости компании.[11]

Группировка основных функций управления денежными потоками представлена в Приложении 1.

При проведении мероприятий по оптимизации объема денежных средств необходимо провести оценку:

а) общего объема денежных средств и их эквивалентов, что соответствует требованиям международной практики;

б) необходимой доли имеющихся на расчетном счете средств для осуществления немедленных расчетов по текущим обязательствам, а также доли денежных средств, которую целесообразно держать в форме быстро ликвидных ценных бумаг;

в) объема, необходимого для осуществления взаимной трансформации денежных средств и быстрореализуемых активов[12].

Методами управления денежными средствами предусмотрена (рисунок 2):

Рисунок 2 Методы управления денежным потоком[13]

Эффективное управление денежными потоками требует, чтобы менеджеры располагать следующими данными (рисунок 3):

Рисунок 3 Данные для эффективного управления денежными потоками[14]

Проведение анализа денежных потоков осуществляется в соответствии с информацией, которая содержится в отчете о движении денежных средств. В соответствии с международным стандартом IAS7 вышеуказанный отчет формируется в разрезе сфер деятельности субъекта хозяйствования, таких как операционная (текущая), инвестиционная и финансовая, а не по источникам и направлениям использования средств. [15]

Необходимость использования информации отчета о движении денежных средств вызвана для наглядной демонстрации действия выше перечисленных видов деятельности предприятия на состояние его денежных потоков в исследуемом периоде времени, и для объяснения причин, которые привели к изменению в составе, объеме денежных средств в данный период.

1.3. Методологические системы обеспечения управления движением денежных потоков на предприятии для улучшения финансового состояния

Денежный поток является характеристикой степени самофинансирования субъекта хозяйствования гостиничного бизнеса, показателем его финансовой силы, его экономического потенциала и уровня доходности.

Основной задачей исследования денежных потоков является установление причин недостатка или избытка денежных средств, а также определение источников их поступления и направлений расходования[16]

Анализ денежных потоков - ключевой момент в анализе финансового состояния субъекта хозяйствования гостиничного бизнеса, так как при его проведении удается установить, как организовано управление денежными потоками, чтобы в любой момент в распоряжении предприятия имелся бы необходимый объем наличных денежных средств для погашения обязательств.

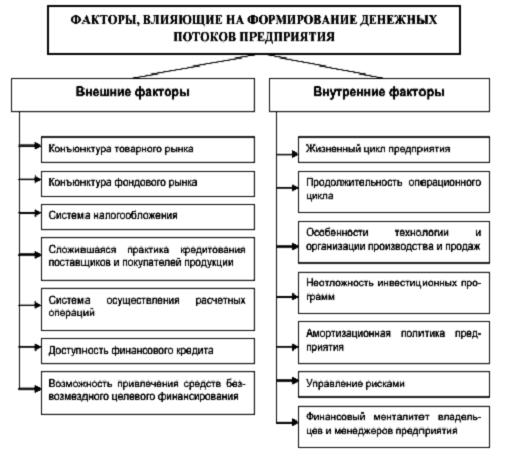

В процессе проведения анализа денежных потоков необходим учет воздействия на него как внешних, так и внутренних факторов по видам деятельности (рисунок 4).

Рисунок 4. Основные факторы, оказывающие влияние на формирование денежных потоков в гостиничном бизнесе [17]

Эффективное осуществление финансово-хозяйственной деятельности субъекта хозяйствования в гостиничном бизнесе подчинено влиянию множества как внешних, так и внутренних факторов. Рассмотрим некоторые из них.

Под ликвидностью предприятия гостиничного бизнеса понимают его способность к своевременному исполнению обязательств для всех видов платежей.

Анализ ликвидности субъекта хозяйствования в гостиничном бизнесе, в том числе и анализ его баланса проводится двумя методами:

- групповым методом;

- методом коэффициентов[18].

Активы организации гостиничного бизнеса зависимости от степени ликвидности можно разделить на следующие группы (рисунок 5):

Рисунок 5 Группы активов предприятия гостиничного бизнеса в соответствии с их ликвидностью

Таким образом, группы А1, А2, А3 постоянно меняются, их называют текущими активами.

Пассивы субъекта хозяйствования в гостиничном бизнесе в зависимости от сроков погашения обязательств можно разделить на следующие группы (рисунок 6).

При этом стоит отметить, что группы П1, П2, П3 относятся к внешним обязательствам предприятия[19].

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 (1)

Рисунок 6 Группы пассивов предприятия гостиничного бизнеса в соответствии с их сроками погашения

Коэффициентный метод применяется для быстрой оценки ликвидности предприятия. При этом используются следующие коэффициенты.

Коэффициент абсолютной (мгновенной) ликвидности, который показывает способность субъекта хозяйствования к исполнению краткосрочных обязательств за счет имеющихся в наличии таких активов, как свободные денежные средства и краткосрочные финансовые вложения, для которых возможна быстрая реализация при возникновении необходимости.

Коэффициент быстрой ликвидности используется для характеристики части текущей задолженности предприятия, которая может быть направлена на покрытие обязательсв в ближайшей перспективе при условии полного погашения дебиторской задолженности.

Коэффициент текущей ликвидности используется для характеристики платежных возможностей субъекта хозяйствования при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов.

Если величина коэффициента текущей ликвидности ниже значения норматива, но можно наблюдать тенденцию к росту данного показателя, то необходимо рассчитать коэффициент восстановления платежеспособности (Кв.п.) за период, равный 6 месяцам:

Кв.п.= (Кт.л.1 + 6/Т(Кт.л.1 – Кт.л.0)) / Кт.л.норм, (2)

где Кт.л.1 и Кт.л.0 являются фактическим значением коэффициента текущей ликвидности соответственно на конец и на начало отчетного периода;

Кт.л.норм - является нормативным значением коэффициента текущей ликвидности (возьмем равное 2);

6 – является периодом восстановления платежеспособности;

Т – является отчетным периодом, мес. (например, год).

Если Кв.п. > 1, то для субъекта хозяйствования реально восстановление платежеспособности в ближайшие 6 месяцев, и наоборот, если Кв.п. < 1, для предприятия не возможно сделать это за короткий промежуток времени.

Коэффициент утраты платежеспособности (Ку.п.) может быть исчислен при условии, что фактический уровень Кт.л. соответствует нормативному значению на конец периода или превышает его, при наметившейся тенденции к его снижению. Данный коэффициент определяется за период, равный 3 месяцам:

Ку.п.= (Кт.л.1 + 3/Т(Кт.л.1 – Кт.л.0)) / Кт.л.норм (3)

При Ку.п. > 1 субъект хозяйствования имеет возможность сохранить платежеспособность в течение 3 месяцев, и наоборот.

Кроме выше указанных показателей на практике могут быть использованы показатели платежеспособности, которые рассчитываются как соотношение поступлений и платежей.

Иным вариантом расчета платежеспособности является соотношение суммы поступлений за период к сумме платежей.

Значение рассчитанных вышеуказанными методами показателей также не должно быть менее 1. Если их значение меньше 1, то можно сделать выводы о том, что объем текущих поступлений не достаточен для осуществления необходимых платежей.

Для получения более точных и достоверных результатов на практике финансовым менеджерам целесообразно одновременно с анализом движения денежных средств проводить исследование показателей эффективности их использования. Это поможет получить объективные выводы об уровне эффективности организации движения денежных средств, установить причины нерационального их использования и выбрать методы для оптимизации управления денежными потоками.

ГЛАВА 2. Анализ влияния движения денежных потоков на финансовое состояние ООО «Ареал»

2.1 Организационно-экономическая характеристика ООО «Ареал»

ООО «Ареал» имеет статус юридического лица, в собственности которого имеется комплекс обособленного имущества. Данное предприятие имеет право нести самостоятельно ответственность по своим обязательствам, а также осуществлять от своего имени приобретение и распоряжение имущественными и личными неимущественными правами, исполнять обязанности, участвовать в качестве истца и ответчика в суде.

Основным видом хозяйственной деятельности ООО «Ареал» является оказание услуг гостиниц и ресторанов, и другие виды деятельности, предусмотренные Уставом.

На рисунке 7 представлена производственная структура ООО «Ареал».

Генеральный директор

Зам.директора по коммерческим вопросам

Зам.директора по производственным вопросам

Финансовый директор

Зам.директора по общим вопросам

Служба снабжения

Отдел маркетинга и сбыта

Гостиничный комплекс, ресторан, бар

Юридическая служба, кадровая служба,

общий отдел

Финансовая служба, Служба Главного бухгалтера;

Планово-экономический

отдел

Рисунок 7 - Производственная структура ООО «Ареал»

Управление ООО «Ареал», осуществляется на основании законодательства Российской Федерации и Устава, при этом сочетаются права и интересы работников предприятия и его Учредителей.

В таблице 1 приведены основные экономические показатели ООО «Ареал» за 2014-2016 г.

Таблица 1 - Основные показатели хозяйственной деятельности ООО «Ареал», за 2014-2016 гг., тыс. руб.

|

Показатели |

2014 |

2015 г. |

2016 г |

Откло нение 2015 г. к 2014 г. |

Откло нение, 2016 г.к 2014 г. +/- |

Темп роста 2015 г. к 2014 г. |

Темп роста, 2016 г. к 2015 г. |

|

1 Объем выручки от продажи товаров, продукции, работ и услуг, тыс.руб. |

290262 |

347368 |

431387 |

+57106 |

+84019 |

119,7 |

124,2 |

|

2.Объем себестоимости проданных товаров, продукции, работ, тыс.руб. |

225743 |

273427 |

357309 |

+47684 |

+83882 |

121,1 |

130,7 |

|

3.Сумма валовой прибыли |

64519 |

73941 |

74078 |

+9422 |

+137 |

114,6 |

100,2 |

|

4.Сумма коммерческих расходов |

9338 |

16841 |

17627 |

+7503 |

+786 |

180,3 |

104,7 |

|

5. Сумма управленческих расходов |

1847 |

2074 |

2831 |

+227 |

+757 |

112,3 |

136,5 |

|

6. Сумма прибыли (убытка) от продаж, тыс.руб. |

55334 |

55026 |

53620 |

-308 |

-1406 |

99,4 |

97,4 |

|

8.Объем прочих доходов, тыс.руб. |

540 |

634 |

6698 |

+94 |

+6064 |

117,4 |

1056,5 |

|

9. Объем прочих расходов, тыс.руб. |

2907 |

5639 |

4191 |

2732 |

+1448 |

194,0 |

74,3 |

|

10. Сумма прибыли до налогообложения, тыс.руб. |

50967 |

50021 |

56127 |

-946 |

+6106 |

98,1 |

112,2 |

|

11. Сумма налога на прибыль и иные обязательные платежи, тыс.руб. |

14614 |

11610 |

14457 |

-3004 |

+2847 |

79,4 |

124,5 |

|

12. Сумма чистой прибыли (убытка), тыс.руб. |

36353 |

38411 |

41670 |

+2058 |

+3259 |

105,7 |

108,5 |

Проведенные в таблице 1 расчеты по анализу основных показателей позволили сделать выводы об ухудшении результатов основной деятельности, о чем говорит уменьшение объема ли от продаж в 2015 г. п сравнению с данными за 2014 г. на 308 тыс. рублей или на 0,6 %. Так же об ухудшении деятельности за 2015 г. говорит и снижение объемов прибыли до налогообложения на 946 тыс. рублей или на 1,9%. Положительное влияние на прибыль до налогообложения оказало увеличение по статье «Прочие доходы» - в сумме 94 тыс.рублей или 17,4%. В качестве отрицательной тенденции, повлиявшей на снижении прибыли до налогообложения можно назвать рост прочих расходов на 2792 тыс.рублей или на 94%.

Тем не менее, в 2015 г. по сравнению за 2014 г. увеличение чистой прибыли составило 2058 тыс. рублей или 5,7%, оно было обусловлено снижением сумм налогов и других обязательных платежей.

В 2016 году в ООО «Ареал» продолжилась отрицательная тенденция, связанная с ухудшением результативности основной деятельности, что выразилось в снижении прибыли от продаж в 2016 г. по сравнению с 2015 г. на1406 тыс. рублей или на 2,6%. Как положительную тенденцию стоит отметить в 2016 г. рост прибыли до налогообложения на 6106 тыс. рублей или на 12,3%, увеличению данного показателя способствовало повышение объемов по прочим доходам – на 6064 тыс. рублей. Положительную роль сыграло снижение объема по прочим расходам на 1448 тыс. рублей.

Таким образом, по результатам анализа основных показателей можно говорить о повышении эффективности ведения финансово-хозяйственной деятельности в 2016 г., по сравнению с 2014-2015 г. Отрицательную роль при формировании финансовых результатов играет снижение прибыли от основной деятельности.

2.2. Оценка состояния денежных потоков в ООО «Ареал»

Эффективность использования денежных средств проявляется в степени финансовой устойчивости и платежеспособности субъекта хозяйствования. Если денежные средства используются организацией эффективно, то ее финансовое состояние, устойчивое, а она сама платежеспособна и ликвидна.

На основании данных таблицы 2 можно сделать выводы, что коэффициенты, характеризующие платежеспособность и ликвидность ООО «Ареал», находятся в пределах нормативных значений. Таким образом, на основании вышеперечисленных значений коэффициентов можно сделать вывод о том, что ООО «Ареал» было платежеспособно за 2014-2016 г.

Таблица 2 -Оценка платежеспособности и ликвидности ООО «Ареал» за 2014-2016 год

|

Показатели |

Период |

Отклонение 2015-2014 |

Отклонение 2016-2014 |

Норм. Коэфф. |

||

|

2014 |

2015 |

2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент абсолютной ликвидности |

0,4 |

0,4 |

0,4 |

- |

- |

0,2-0,25 |

|

Коэффициент быстрой ликвидности |

0,6 |

0,9 |

0,7 |

+0,3 |

-0,2 |

0,7-0,8 |

|

Коэффициент текущей ликвидности |

2 |

3,1 |

2 |

+1,1 |

-1,1 |

2,0 |

|

Коэффициент обеспеченности оборотных средств собственным капиталом |

0,3 |

0,3 |

0,3 |

- |

- |

Не менее 0,1 |

Далее проведем анализ ликвидности. Данные группировки по активу и пассиву за 2014-2015 приведены в таблице 3

Таблица 3 - Группировка средств и их источников по степени ликвидности в по данным бухгалтерского баланса ООО «Ареал» за 2014-2016 г.

|

Актив |

2014.г. |

2015 г. |

2016 г. |

Пассив |

2014.г. |

2015 г. |

2016 г |

Платежный излишек или недостаток (+;-) |

||

|

2014 |

2015 |

2016 |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Наиболее ликвидные активы (А1) |

26990 |

23454 |

56433 |

Наиболее срочные обязательства (П1) |

47954 |

50650 |

58784 |

-20964 |

-27196 |

-2351 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Быстро реализуемые активы (А2) |

14378 |

30952 |

39944 |

Краткосрочные пассивы (П2) |

18236 |

4750 |

78271 |

-3858 |

+26202 |

-38327 |

|

Медленно реализуемые активы (А3) |

87632 |

130171 |

151129 |

Долгосрочные пассивы (П3) |

18579 |

82459 |

37592 |

+69053 |

+47712 |

+113537 |

|

Трудно реализуемые активы (А4) |

81159 |

124295 |

139677 |

Постоянные пассивы (П4) |

125388 |

171013 |

212540 |

-44229 |

-46718 |

-72863 |

|

Баланс |

210159 |

308872 |

387183 |

Баланс |

210159 |

308872 |

387187 |

- |

- |

- |

В результате расчетов, которые приведены выше, были сопоставлены итоги группировок средств по активу и пассиву, которые имеют следующий вид:

На 2014 г. А1 < П1; А2 < П2; А3 >П3; А4 < П4

На 2015 год А1 < П1; А2 > П2; А3 >П3; А4 <П4;

На 2016 год А1 < П1; А2 < П2; А3 >П3; А4< П4;

В результате сревнения выше приведенных неравенств можно констатировать тот факт, что за 2014 г. не было соблюдено первое и второе неравенство, то есть баланс ООО «Ареал» нельзя назвать ликвидным в части наличия у него высоко и быстроликвидных активов. За 2015 г. не было соблюдено первое неравенство, то есть баланс ООО «Ареал» не является ликвидным в части наличия абсолютно ликвидных активов. За 2016 г. не было соблюдено первое и второе неравенство, то есть баланс ООО «Ареал» нельзя назвать ликвидным в части наличия у него высоко и быстроликвидных активов..

Таким образом, проведенные расчеты показали, что в ООО «Ареал» отсутствуют средства для обеспечения, как абсолютной, так и быстрой ликвидности. Кроме того, в процессе анализа було установлено, что у предприятия не достаточно средств для обеспечения текущей ликвидности, так как числящиеся на балансе суммы кредиторской задолженности существенно превышают объем наиболее ликвидных активов, как в 2015 г., так и в 2016 г..

Таким образом, в процессе анализа были выявлены риски утраты платежеспособности и ликвидности баланса, далее будет рассчитана вероятность наступления вышеуказанных рисков.

На основании данных таблицы 3 будет произведен расчет текущей и перспективной ликвидности по следующим формулам:

ТЛ = (А1+А2)-(П1 + П2) (3)

ПЛ = А3-П3 (4)

Если показатель текущей ликвидности имеет положительное значение, то предприятие - платежеспособно, если отрицательное, то - неплатежеспособно.

Перспективная ликвидность является прогнозом платежеспособности на основании сопоставление в перспективе поступлений и платежей.

Показатель, характеризующий текущую ликвидность ООО «Ареал» за 2014 г.:

ТЛ2014 г. = (26990 + 14378) - (47954 + 18236) = - 24822 тыс.. руб.

Показатель, характеризующий текущую ликвидность ООО «Ареал» за 2015 г.:

ТЛ2015 г. = (23454 + 30952) - (50650+4752) = - 996 тыс. руб.;

Показатель, характеризующий текущую ликвидность ООО «Ареал» за 2016г:

ТЛ2016 = (56433+39944) - (58784 + 78271) = -40678 тыс. руб.

Показатель, характеризующий перспективную ликвидность,

на 2014 год:

ПЛ2014 = 87632 - 18579 = + 69053 тыс. руб

на 2015 год:

ПЛ2015 = 130171 - 82459 = + 47712 тыс. руб.;

на 2016 год:

ПЛ2016 = 151129 - 37592 = +113537 тыс. руб.

Третье неравенство выполнено, что свидетелдьствует о наличии у предприятия перспективной ликвидности, то есть в перспективе у субъекта хозяйствования - некоторый спад.

Выполнение четвертого неравенства указывает на то, что у ООО «Ареал» имеется достаточное корличество собственных оборотных средств.

Объем имеющихся в наличии краткосрочных обязательств существенно выше суммы средств, относящихся к быстрореализуемым активам. Таким образом, и в начале, и в конеце отчетного периода предприятие не имеет возможности для погашения краткосрочных пассивов в полном объеме за счет имеющихся средств в расчетах.

В соответствии с требованиями действующего законодательства, структуру баланса ООО «Ареал» можно признать удовлетворительной, а показатель коэффициента текущей ликвидности соответствует действующему нормативу, таким образом, исследуемая организация соблюдает требования законодательства Российской Федерации, предъявляемые к обеспечению платежеспособности, то есть вероятность банкротства у нее низкая.

Процесс исследования платежеспособности, с применением метода коэффициентов, показал, что основная проблема ООО «Ареал» заключается в недостатке высоколиквидных активов, к которым в первую очередь можно отнести свободные денежные средства. Кроме того, значения рассчитанных в работе коэффициентов, характеризующих платежеспособность, указывают на неоптимальность денежного потока, так как превышение денежных поступлений над денежными расходами незначительное и не может оказать существенного влияния на повышение платежеспособности.

В связи с тем, что за 2016 г. ООО «Ареал» -платежеспособная организация, но по результатам анализа можно наблюдать тенденцию по снижению коэффициента текущей ликвидности, нужно произвести расчет коэффициент утраты платежеспособности.

Для ООО «Ареал» значение коэффициента утраты платежеспособности составляет:

Ку.п.= (2+ 3/12 *(2-3,1))/2= 0,863

Расчет показал, что Ку.п. менее 1, таким образом, для ООО «Ареал» реальна возможность утраты платежеспособности в течение ближайших 3 месяцев.

В таблице 4 проведены коэффициенты, характеризующих степень финансовой устойчивости ООО «Ареал»

Таблица 4- Коэффициенты финансовой устойчивости ООО «Ареал»

|

Показатель |

Уровень показателя |

Изменение 2015-2014 |

Изменение 2016-2015 |

Нормативное значение |

||

|

2014 |

2015 |

2016 |

||||

|

Коэффициент собственности (автономии) |

0,596 |

0,554 |

0,549 |

-0,042 |

-0,005 |

0,6 |

|

Коэффициент заемных средств |

0,404 |

0,446 |

0,451 |

+,042 |

+,005 |

Менее 0,6 |

|

Коэффициент соотношения заемных и собственных средств |

0,676 |

0,806 |

0,822 |

+0,13 |

+0,016 |

Не более 0,6 |

|

Коэффициент мобильности |

0,352 |

0,272 |

0,343 |

-0,08 |

+0,071 |

0,2-0,5 |

|

Коэффициент обеспеченности оборотных средств собственными оборотными средствами |

0,343 |

0,252 |

0,294 |

-0,091 |

+0,042 |

Не менее 0,1 |

|

Коэффициент соотношения внеоборотных и собственных средств |

0,647 |

0,727 |

0,657 |

+0,08 |

-0,07 |

0,5-0,8 |

|

Коэффициент устойчивости экономического роста |

0,29 |

0,225 |

0,196 |

-0,065 |

-0,029 |

- |

На основании данных таблицы 4 можно сделать следующие выводы: за 2014-20915 г. для 4 из 7 коэффициентов величина расчетного значения превышает показатель норматива, но за 2014- 2015 г. можно заметить тенденцию снижения динамики коэффициентов, характеризующих финансовую устойчивость, в связи с проведенными расчетами и сравнением полученных коэффициентов с нормативом ООО «Ареал» по состоянию на 01.01.2016 г. можно признать финансово устойчивым, а его финансовое состояние оценить как удовлетворительное.

Проведем сравнение коэффициентов, характеризующих финансовую устойчивость за 2015- 2016 г.

Значение коэффициента собственных средств составило за 2015 г - 0,554, за 2016 г – 0,549. Данный показатель дает основание признать ООО «Ареал» финансово не устойчивым. Рассматривая динамику этого коэффициента, можно наблюдать его снижение, что говорить о росте зависимости от внешних источников финансирования.

Значение коэффициента заемных средств составило за 2015 г - 0,446, за 2016 г – 0,451. Данный показатель дает основание признать ООО «Ареал» финансово не устойчивым. Динамика свидетельствует о росте значения данного коэффициента, что так же подтверждает гипотезу о высокой зависимости от внешних инвестиций.

Значение коэффициент соотношения заемных и собственных средств составило за 2015 г 0,806, за 2016 г – 0,822, что существенно превышает нормативное значение, так же говоря о высокой зависимости от внешнего финансирования.

Значение коэффициента мобильности составило за 2015 год 0,272, за 2016 г. 0,343, что соответствует нормативному значению. Соответствие данного показателя нормативу означает, что ООО «Ареал» имеет достаточное количество средств для осуществления финансового маневра.

Значение коэффициент обеспеченности оборотных средств собственными оборотными средствами за 2015 год составило 0,252, за 2016 год 0,294, что соответствует нормативному значению. Соответствие данного показателя нормативу означает, что ООО «Ареал» можно признать финансово-устойчивым, а структуру его баланса удовлетворительной.

В ООО «Ареал» значение коэффициента соотношения внеоборотных активов и собственных средств составило за 2015 г 0,727, за 2016 г – 0,657, что соответствует нормативному значению. Соответствие данного показателя нормативу означает, что ООО «Ареал» в достаточной степени обеспеченно собственными средствами для формирования внеоборотных активов.

Коэффициент устойчивости экономического роста показывает, что ООО «Ареал» за 2016 год прибыль в размере 19,6 % собственного капитала может направить на развитие и создание резервов.

Таким образом, в 2016 г. в ООО «Ареал» снизились показатели финансовой устойчивости, особенно коэффициент автономии, что говорит о росте зависимости от внешних инвесторов.

В соответствии с требованиями действующего законодательства, структуру баланса ООО «Ареал» можно признать удовлетворительной, а показатель коэффициента текущей ликвидности соответствует действующему нормативу, таким образом, исследуемая организация соблюдает требования законодательства Российской Федерации, предъявляемые к обеспечению платежеспособности, то есть вероятность банкротства у нее низкая.

2.3. Анализ основных показателей движения денежных потоков

В данной части исследования рассмотрим, как используют два метода расчета денежных потоков - прямой и косвенный, на практике. Информация для анализа взята из «Отчета о движении денежных средств» (Приложение 4)

Таблица 5 - Анализ движения денежных средств в ООО «Ареал» (прямой метод) за 2014-2016 год (тыс. рублей)

|

Показатель |

2014 год |

2015 год |

2016 г. |

|

1 |

2 |

3 |

|

|

1. ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ |

|||

|

1.1 Поступило |

304427 |

362330,5 |

437866,4 |

|

-выручка |

290262 |

347368 |

431387 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

- Арендные платежи, лицензионные платежи, роялти, комиссионные и иные аналогичные платежи |

10890 |

12112,5 |

4658,8 |

|

-прочие поступления |

3275 |

2850 |

1820,6 |

|

1.2 Направлено |

314018 |

383664,5 |

417256,2 |

|

-приобретение активов |

258901 |

325025 |

328901,1 |

|

- проценты по долговым обязательствам |

9901 |

15157,7 |

24190,7 |

|

-расчеты с персоналом по оплате труда |

16501 |

17519,2 |

19119,5 |

|

- расчеты с персоналом |

|||

|

-налоги и сборы |

26890 |

24617,7 |

41770,1 |

|

-прочие выплаты |

1825 |

1345 |

3274,8 |

|

ИТОГО приток/отток денежных средств по текущей деятельности |

-9591 |

-21334 |

20610,2 |

|

2.ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

|||

|

2.1 Поступило |

8237 |

7160 |

825 |

|

- от реализации внеоборотных активов |

8237 |

7160 |

825 |

|

ИТОГО приток/отток денежных средств по текущей деятельности |

8237 |

7160 |

825 |

|

3. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|||

|

3.1 Поступило |

7448 |

6908 |

775,2 |

|

-прочие |

7448 |

6908 |

775,2 |

|

3.2 Направлено |

|||

|

- прочие |

1338 |

2111 |

1736,4 |

|

ИТОГО приток/отток денежных средств по финансовой деятельности |

6110 |

4797 |

-961,2 |

|

Общее изменение денежных средств за анализируемый период |

4756 |

-9377 |

20474 |

Прямой анализ денежного потока ООО «Ареал» за 2014-2015 г. позволил сформулировать выводы об ухудшении платежеспособности за счет снижения денежного потока на 9377 тыс. рублей, причем в данном случае можно говорить об отрицательном влиянии результатов текущей деятельности, а о положительном влиянии со стороны роста денежного потока от таких видов деятельности, как инвестиционная и финансовая.

Прямой анализ денежного потока ООО «Ареал» за ООО «Ареал» за 2015-2016 г. позволил прийти к следующим выводам: в 2016 г. можно вести речь об улучшении платежеспособность, что обусловлено ростом денежного потока на 20474 тыс. рублей, в данном случае можно говорить о положительном влиянии на него результатов текущей и инвестиционной деятельность, а снижению денежного потока способствовал результат от финансовой деятельности.

Для более точного анализа, по результатам которого можно установить факторы, оказывающие влияние на изменение денежных потоков, необходимо воспользоваться косвенным методом.

Для расчета изменений по статьям оборотных активов и краткосрочных обязательств за 2014-2016 г. используется вспомогательная таблица 6.

Таблица 6 Сведения об изменении некоторых статей баланса для анализа денежного потока ООО «Ареал» за 2014-2016 г.

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

Изменение 2014-2015 |

Изменение 2015-2016 |

|

Производственные запасы |

83040 |

127784 |

148658 |

44744 |

20874 |

|

Дебиторская задолженность |

14378 |

30952 |

39944 |

16574 |

8992 |

|

Краткосрочные финансовые вложения |

14936 |

20777 |

33282 |

5841 |

12505 |

|

Денежные средства |

12054 |

2677 |

23151 |

-9377 |

20474 |

|

Краткосрочные кредиты |

18236 |

4750 |

-13486 |

-4750 |

|

|

Расчеты с поставщиками и подрядчиками |

30567 |

32583 |

34239 |

2016 |

1656 |

|

Расчеты с персоналом |

8927 |

11279 |

13420 |

2352 |

2141 |

|

Расчеты с внебюджетными фондами |

1345 |

2187 |

2330 |

842 |

143 |

|

Расчеты с бюджетом |

5820 |

4381 |

7311 |

-1439 |

2930 |

|

Расчеты с прочими дебиторами и кредиторами |

1295 |

220 |

1480 |

-1075 |

160 |

Обобщающая информация о движении денежных средств косвенным методом в анализируемой организации приведена в таблице 7

Таблица 7 Анализ движения денежных средств в ООО «Ареал» (косвенный метод) за 2015-2016 год

|

Показатели |

2015 год |

2016 год |

|

|

1 |

2 |

||

|

1.ТЕКУЩАЯ ДЕЯТЕЛЬНОСТЬ |

|||

|

Чистая прибыль |

38411 |

41670 |

|

|

Начисленная амортизация |

7753 |

5280 |

|

|

Результат от реализации основных средств |

-1226 |

-16008,8 |

|

|

Изменение производственных запасов |

-44744 |

-20874 |

|

|

Изменение краткосрочных финансовых вложения |

5841 |

12505 |

|

|

Изменение дебиторской задолженности |

-16574 |

-8992 |

|

|

Изменение задолженности по кредитам |

-13486 |

||

|

Изменение задолженности поставщикам |

2015 |

1656 |

|

|

Изменение задолженности персоналу |

2352 |

2141 |

|

|

Изменение задолженности внебюджетным фондам |

842 |

143 |

|

|

Изменение задолженности перед бюджетом |

-1439 |

2930 |

|

|

Изменение задолженности по расчетам с прочими дебиторами и кредиторами |

-1075 |

160 |

|

|

ИТОГО ДЕНЕЖНЫХ СРЕДСТВ ОТ ТЕКУЩЕЙ ДЕЯТЕЛЬНОСТИ |

-21334 |

20610,2 |

|

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

7160 |

825 |

|

|

-Поступления |

7160 |

||

|

-Платежи |

825 |

||

|

Итого денежных средств от инвестиционной деятельности |

7160 |

||

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

|||

|

-Поступления |

6908 |

775,2 |

|

|

-Платежи |

2111 |

1736,4 |

|

|

Итого денежных средств от финансовой деятельности |

4797 |

-961,2 |

|

|

Изменение денежных средств |

-9377 |

20474 |

|

Проведенный в таблице 7 анализ денежного потока с помощью косвенного метода показал, что в 205 г. предприятие получило общее снижение денежного потока в сумме 9377 тыс. рублей.

Отрицательным влиянием на объем денежного потока можно стало уменьшение объемов денежных средств, которые принесла текущая деятельность, на 21344 тыс. рублей. На объем денежных средств от текущей деятельности положительное влияние оказал рост чистой прибыли, увеличение амортизационных отчислений, рост кредиторской задолженности, в том числе, связанный с задолженностью работникам, внебюджетным фондам. Снижению денежного потока от текущей деятельности способствовало увеличение объемов МПЗ, увеличившаяся дебиторская задолженность, уменьшение задолженности по кредитам и займам.

Положительное влияние на денежный поток 2015 г. оказали результаты инвестиционной и финансовой деятельности.

Косвенный метод анализа денежного потока показал, что на общее увеличение денежного потока в 2016 г. в сумме 20474 тыс. рублей положительно повлиял рост объема денежных средств от текущей деятельности на 20610,2 тыс. рублей, а также увеличение денежного потока от инвестиционной деятельности. Увеличение объем денежных средств от текущей деятельности достигнуто за счет начисленной амортизации, роста объема финансовых вложений, роста объемов кредиторской задолженности, задолженности персоналу, внебюджетным фондам. Отрицательным было влияние снижение денежного потока от финансовой деятельности.

Результаты исследования денежных потоков в ООО «Ареал», показали, что организация на протяжении 2016 г. расходовало средств меньше, чем получало, что способствовало увеличению платежных средств.

Не смотря на наметившиеся в 2016 году положительные тенденции по увеличению денежного потока, оно было не значительным, поэтому ООО «Деметра -плюс» нуждается в мероприятиях, которые будут способствовать росту денежного потока.

ГЛАВА 3. Разработка и обоснование решений по эффективному управлению движением денежных потоков ООО «Ареал»

3.1. Предложения по эффективному управлению движением денежных потоков ООО «Ареал»

Как показали исследования, проведенные в данной работе, ООО «Ареал» в 2014-2016 г. сохранило свою платежеспособность и является достаточно финансово устойчивой организацией, но, тем не менее, бухгалтерский баланс организации не совсем ликвиден. На предприятии существенна сумма кредиторской и дебиторской задолженности. В 2016 г. произошло увеличение денежного потока, тем не менее его нельзя признать существенным, а эффективность использования денежных средств нуждается в повышении.

Проанализировав проблемы предприятия можно предложить следующие решения, которые приведены в приложении 5

В ООО «Ареал»» необходимо рекомендовать составление бюджета поступления и оттока денежных средств, при этом учитываются поступления от возврата долгов и отток от предполагаемого роста или снижения кредиторской задолженности (таблица 8).

Таблица 8 Планирование бюджета денежных поступлений и оттока средств в ООО «Ареал»» за январь-апрель 2017 г., тыс.руб.

|

Показатели |

январь |

февраль |

март |

апрель |

|

1 |

2 |

3 |

4 |

5 |

|

Денежные поступления, тыс.руб., в том числе от продаж: продукции, товаров, услуг основных средств и иного имущества |

29671 |

31280 |

38910 |

41210 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

|

Прочие поступления |

11289 |

10629 |

12202 |

12891 |

|

Итого поступления |

40960 |

41909 |

51112 |

54101 |

|

Денежные платежи, тыс. руб., в том числе на оплату: счетов поставщиков и подрядчиков |

34812 |

38719 |

32891 |

35719 |

|

приобретения основных средств |

6890 |

9879 |

3561 |

7619 |

|

налогов |

9287 |

10230 |

7281 |

8722 |

|

Прочие денежные средства |

345 |

1201 |

761 |

221 |

|

Итого платежи |

51334 |

60029 |

44494 |

52281 |

|

Поступления минус платежи |

-10374 |

-18120 |

6618 |

1820 |

|

Начальное сальдо денежных средств |

23151 |

12777 |

-5343 |

1275 |

|

Конечное сальдо денежных средств |

12777 |

-5343 |

1275 |

3095 |

Данные об остатке денежных средств по состоянию на 01.01.2017 г. содержаться в бухгалтерском балансе ООО «Ареал»» за 2016 г. Далее сальдо на конец января 2017 г. становится начальным сальдо денежных средств на февраль 2017 г. и т.д. В таблице 13 на основании бюджета денежных средств за 1 квартал 2017 г. видно, что в ООО «Ареал»» может возникнуть потребность в привлечении кредита в начале года и достигнет своего максимума в феврале 2017 г. В перспективе кредиторская задолженность предприятия ООО «Ареал»» имеет возможность существенно снизиться, так как в последующих месяцах 2017 года положительный денежный поток будет превышать отрицательный.

Для того, чтобы добиться сбалансированности дефицитного денежного потока в краткосрочной перспективе менеджер должен разработать мероприятия, направленные на ускорение привлечения денежных средств и замедление их выплат.

Одним из способов оптимизации дебиторской задолженности является факторинг, который представляет собой форму реинвестирования задолженности.

Главной особенностью договора факторинга является то, что он является двусторонним (заключается между клиентом и финансовым агентом), а договорные взаимоотношения охватывают три стороны:

- клиента –поставщика товаров, продукции, работ или услуг;

- должника – покупателя, получившего от поставщика товары, продукцию, работы или услуги;

- финансового агента – кредитную организацию.

Общая сумма дебиторской задолженности ООО «Ареал» по состоянию на 01.01.2017 г. составила 39944 тыс. рублей, 35% от суммы задолженности составляет сумма задолженности со сроком погашения более 30 дней. Руководству компании можно посоветовать именно 35% от общей суммы дебиторской задолженности оформлять для работы с факторинговой компанией.

Далее произведем расчет, который обоснует целесообразность применения факторинга для ООО «Ареал». Так дебиторская задолженность в сумме 14000 тыс. рублей будет оформлена договором факторинга. Далее произведем определим расходы, связанные с применением факторинга. ООО «Ареал» производит отгрузку товара на сумму 14 000 тыс. руб. в месяц, предоставляя отсрочку покупателю 90 дней (3 месяца). Таким образом, общий лимит для финансирования составит 42 000 тыс. руб.

Размер финансирования, предоставляемого банком под договор факторинга, составит 90% от суммы переданного денежного требования. В Приложении 6 приведен расчет по применению факторинга в ООО «Ареал». В соответствии с расчетом, организация сможет получить дополнительную прибыль за 2017 г. от применения факторинга в сумме 70585 тыс. рублей.

Для того, чтобы уменьшить период оборачиваемости оборотных средств, для ООО «Ареал» можно рекомендовать использование методы «Спонтанного финансирования», сущность которого в том, чтобы предоставлять скидки покупателям, которые готовы оплачивать товары предварительно или в минимальные сроки. Данный метод для покупателей делает выгодным получение кредита и оплатить товар со скидкой, чем получать отсрочку по оплате у поставщика. Цена на товар должна быть сформирована таким образом, чтобы в случае оплаты без отсрочки процент банковского кредита был ниже, чем цена отказа от скидки на продукцию.

В приложении 7 будет сопоставлена «цену отказа от скидки» со стоимостью банковского кредита (и то, и другое – на базе годовых процентных ставок).

В соответствии с прогнозной оценкой специалистов отдела маркетинга за счет предлагаемых скидок сумма дебиторской задолженности в среднем может сократиться 14,3%. Таким образом, применение системы скидок позволило бы сократить объем дебиторской задолженности на 5712 тыс. рублей.

Таким образом, благодаря спонтанному финансированию:

- ООО «Ареал» сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств.

- получив дополнительные оборотные средства, ООО «Ареал» часть из них можно направить на ликвидацию кредиторской задолженности, тем самым улучшиться коэффициент собственных и заемных средств.

- при сокращении кредиторской задолженности ООО «Ареал» улучшит коэффициент текущей ликвидности.

Одним из наиболее действенных способов повышения платежеспособности и увеличения денежного потока является расширение производства с целью увеличения объемов выпуска продукции и услуг, что в итоге приводит к росту прибыли.

В ООО «Ареал» на 2017 г. запланировано ввести 2 прогулочных катера. В приложении 8 приведена таблицы «Расчет дополнительных данных для факторного анализа использования оборудования ООО «Ареал» по времени»

Данные приложения 8 позволяют выявить влияние изменений количества действующего оборудования, продолжительности работы единицы оборудования и его производительности на объем продукции.

На основании предложенных в данной части исследования мероприятий ООО «Ареал» сможет получить дополнительную прибыль в 2017 г. за счет применения факторинга в сумме 70850 тыс. рублей, а также вернуть в оборот, применяя метод спонтанного финансирования, 5712 тыс. рублей, кроме того от ввода в действие оборудования дополнительная прибыль составит 1674 тыс. рублей. Общая сумма дополнительной прибыли в соответствии с прогнозом составит 77971 тыс. рублей.

3.2 Экономическая эффективность предложенных мероприятий

Так как выше указанные средства вернутся в оборот ООО «Ареал» в виде денежных средств, в таблице 9 проведем анализ ликвидности баланса с учетом полученных изменений.

При проведении анализа сделаем допущение, что в связи с проведенными мероприятиями изменятся только высоколиквидные активы, остальные показатели оставим на уровне 2016 г.

Таблица 9 Расчет ликвидности баланса ООО «Ареал» после проведения мероприятий по росту прибыли и ускорению оборачиваемости оборотных активов за 2016-2017 (условные данные) г.

|

Актив |

2016.г. |

2017 г.(условные данные) |

Пассив |

2016.г. |

2017 г.(условные данные) |

Платежный излишек или недостаток (+;-) |

|

|

графа 7=2-5 |

Графа 8=3-6 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Наиболее ликвидные активы (А1) |

56433 |

127283 |

Наиболее срочные обязательства (П1) |

58783 |

53071 |

3362 |

74212 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Быстро реализуемые активы (А2) |

39944 |

34232 |

Краткосрочные пассивы (П2) |

78270 |

78270 |

-38326 |

-44038 |

|

Медленно реализуемые активы (А3) |

151129 |

151129 |

Долгосрочные пассивы (П3) |

37591 |

37591 |

113538 |

37591 |

|

Трудно реализуемые активы (А4) |

139677 |

139677 |

Постоянные пассивы (П4) |

212540 |

283389 |

-72863 |

-143712 |

|

Баланс |

387183 |

452321 |

Баланс |

387183 |

452321 |

- |

- |

Результаты расчетов по данным анализируемого предприятия показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

На 2016 год А1 < П1; А2 < П2; А3 >П3; А4< П4;

На 2017 год (условные) А1 > П1; А2 <П2; А3 >П3; А4< П4;

На основании полученных результатов можно сделать вывод о том, что баланс ООО «Ареал» после проведенных мероприятий может стать абсолютно ликвидным.

В таблице 10 приведены коэффициенты, характеризующие платежеспособность и ликвидность ООО «Ареал» за 2016-2017 г. (условные данные).

Таблица 10 - Оценка платежеспособности и ликвидности ООО «Ареал» за 2016-2017 (условные данные) год

|

Показатели |

2016 |

2017 (условные данные) |

Отклонение 2017-2016 |

Норм. Коэфф. |

|

Коэффициент абсолютной ликвидности |

0,4 |

0,97 |

0,57 |

0,2-0,25 |

|

Коэффициент быстрой ликвидности |

0,7 |

1,23 |

0,53 |

0,7-0,8 |

|

Коэффициент текущей ликвидности |

2 |

2,4 |

0,4 |

2,0 |

|

Коэффициент обеспеченности оборотных средств собственным капиталом |

0,3 |

0,46 |

0,16 |

Не менее 0,1 |

По данным таблицы 10 можно сделать выводы, что коэффициенты, характеризующие платежеспособность и ликвидность ООО «Ареал», рассчитанные исходя из результатов внедрения предложенных мероприятий, существенно превышают нормативные значения коэффициентов платежеспособности, а так же имеют тенденцию к росту по сравнению с фактическими данными за 2016 г.

Таким образом, на основании вышеперечисленных значений коэффициентов можно сделать вывод о том, что предложенные в работе мероприятия существенно укрепят платежеспособности предприятия.

Далее рассмотрим, как предложенные мероприятия повлияли на укрепление финансовой устойчивости, таблица 11.

Таблица 11 Коэффициенты финансовой устойчивости ООО «Ареал» после предложенных мероприятий по ее укреплению

|

Показатель |

2016 г. |

По плану 2017 |

Изменение 2017 план-2016 |

Нормативное значение |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент собственности (автономии) |

0,549 |

0,627 |

0,078 |

0,6 |

|

Коэффициент заемных средств |

0,451 |

0,373 |

-0,078 |

Менее 0,6 |

|

Коэффициент соотношения заемных и собственных средств |

0,822 |

0,596 |

-0,226 |

Не более 0,6 |

|

Коэффициент мобильности |

0,343 |

0,51 |

0,167 |

0,2-0,5 |

|

Коэффициент обеспеченности оборотных средств собственными оборотными средствами |

0,294 |

0,578 |

0,284 |

Не менее 0,1 |

|

Коэффициент соотношения внеоборотных и собственных средств |

0,657 |

0,493 |

-0,164 |

0,5-0,8 |

|

Коэффициент устойчивости экономического роста |

0,196 |

0,212 |

0,016 |

- |

На основании данных таблицы 11 можно сделать следующие выводы.

предложенные мероприятия могут помочь ООО «Ареал» достичь полной финансовой устойчивости по всем коэффициентам, тогда как в 2016 г. только 4 из 7 коэффициентов были в пределах норматива.

Выше перечисленные изменения, которые могут быть достигнуты за счет внедрения предложенных мероприятий, увеличат денежный поток и повысят эффективность его использования.

ЗАКЛЮЧЕНИЕ

Основная задача исследования денежных потоков в гостиничном бизнесе состоит в установлении причин недостаточности или избыточности объема денежных средств, а также в определении источников поступлений и направлений расхода. Анализ движения денежных средств проводится для того, чтобы установить влияние эффективности управления денежным потоком на финансовое состояние субъекта хозяйствования гостиничного бизнеса.

Анализ денежных потоков предприятий гостиничного бизнеса проводится на основании информации отчета о движении денежных средств.

Под управлением денежными потоками в гостиничном бизнесе представляют систематизированный набор принципов и методов таких управленческих решений, которые связаны со всеми этапами движения денежных средств субъекта хозяйствования, которые включают в себя их формирование, распределение и использование, и организуют их оборот.

При эффективном управлении денежными потоками растет уровень финансовой и производственной гибкости субъекта хозяйствования,

Во второй главе данной работы был проведен анализ движения денежных потоков гостиничного комплекса ООО «Ареал».

В процессе анализа основных экономических показателей было установлено, что деятельность ООО «Ареал» была более эффективной в 2016 году по сравнению с 2014 г. и 2015 г., что подтверждает увеличение объема прибыли до налогообложения. Как отрицательную тенденцию можно назвать опережающие темпы роста себестоимости над темпами увеличения выручки от продаж, а также рост коммерческих и управленческих расходов.

Эффективность использования денежных средств в ООО «Ареал» была исследования путем расчета коэффициентов финансовой устойчивости и платежеспособности.

В процессе проведенного анализа финансовой устойчивости в ООО «Ареал» за 2014-2016 г., было установлено, что предприятие может быть признано финансово устойчивым, а его финансовое состояние удовлетворительным, так как основная часть коэффициентов, характеризующих финансовую устойчивость соответствует нормативным значениям.

Платежеспособность предприятия подтверждается расчетами коэффициентов платежеспособности за 2014-2016 г. Расчет показал, что в исследуемом периоде ООО «Ареал» является имеет удовлетворительную структуру баланса.

В процессе анализа ликвидности баланса была установлена основная проблема ООО «Ареал», которая состоит в недостатке высоколиквидных активов, так же была установлена недостаточная оптимальность денежного потока: объем поступлений денежных незначительно превышает денежные расходы.

При прямом анализе денежного потока ООО «Ареал» за 2014-2016 г. были сформулированы выводы о том, что к 2016 году организацией была улучшена платежеспособность, что обусловлено ростом денежного потока на 20474 тыс. рублей, в данном случае стоит отметить, что положительно повлияли на денежный поток 2016 г. результаты текущей и инвестиционной деятельности, а снижение денежного потока вызвано результатами финансовой деятельности.

Косвенный метод анализа денежного потока показал, что на общее увеличение денежного потока в 2016 г. в сумме 20474 тыс. рублей положительно повлиял рост объема денежных средств от текущей деятельности на 20610,2 тыс. рублей, а также увеличение денежного потока от инвестиционной деятельности. Увеличение объем денежных средств от текущей деятельности достигнуто за счет начисленной амортизации, роста объема финансовых вложений, роста объемов кредиторской задолженности, задолженности персоналу, внебюджетным фондам. Отрицательным было влияние снижение денежного потока от финансовой деятельности.

Результаты исследования денежных потоков в ООО «Ареал», показали, что организация на протяжении 2016 г. расходовало средств меньше, чем получало, что способствовало увеличению платежных средств.

Не смотря на наметившиеся в 2016 году положительные тенденции по увеличению денежного потока, оно было не значительным, поэтому ООО «Деметра -плюс» нуждается в мероприятиях, которые будут способствовать росту денежного потока.

Для того, чтобы добиться сбалансированности дефицитного денежного потока в краткосрочной перспективе менеджер должен разработать мероприятия, направленные на ускорение привлечения денежных средств и замедление их выплат.

Одним из способов повышения объема денежного потока от текущей деятельности является снижение объемов дебиторской задолженности, которая образуется в процессе работы с корпоративными клиентами и крупными туркомпаниями.

При этом, ООО «Ареал» может использовать факторинг и метод спонтанного финансирования. Кроме того, увеличению денежного потока будут способствовать мероприятия, направленные на увеличение объемов производства и повышение эффективности использования имеющегося оборудования.

На основании предложенных в 3 главе мероприятий ООО «Ареал» сможет получить дополнительную прибыль в 2017 г. за счет применения факторинга в сумме 70850 тыс. рублей, а также вернуть в оборот, применяя метод спонтанного финансирования, 5712 тыс. рублей, кроме того от ввода в действие двух прогулочных катеров дополнительная прибыль составит 1674 тыс. рублей

Так как выше указанные средства вернутся в оборот ООО «Ареал» в виде денежных средств, то организация имеет возможность не только увеличить объем денежных средств, но и улучшит свою ликвидность, платежеспособность и укрепит финансовую устойчивость, то есть повысит эффективность использования денежных средств.

Расчеты показали, что баланс ООО «Ареал» после проведенных мероприятий может стать абсолютно ликвидным.

Коэффициенты, характеризующие платежеспособность и ликвидность ООО «Ареал», рассчитанные исходя из результатов внедрения предложенных мероприятий, существенно превышают нормативные значения коэффициентов платежеспособности, а так же имеют тенденцию к росту о сравнению с фактическими данными за 2016 г. Таким образом, на основании вышеперечисленных значений коэффициентов можно сделать вывод о том, что предложенные в работе мероприятия существенно укрепят платежеспособности предприятия.

Предложенные мероприятия могут помочь ООО «Ареал» достичь полной финансовой устойчивости по всем коэффициентам, тогда как в 2016 г. только 4 из 7 коэффициентов были в пределах норматива.

Выше перечисленные изменения, которые могут быть достигнуты за счет внедрения предложенных мероприятий, увеличат денежный поток и повысят эффективность его использования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Антошкина А.В. Анализ и диагностика финансово-хозяйственной деятельности/ Антошкина А.В.- Т.: Экоперспектива, 2014-298с.

- Бердина Т.А. Анализ и диагностика финансово-хозяйственной деятельности/ Бердина Т.А.- М.:ИНФРА-М-2015 г.-224 с.

- Губина О.В., Губин В.Е Анализ финансово-хозяйственной деятельности. Практикум / Губина О.В., Губин В.Е - М.: ИНФРА-М, 2015 – 326 с.

- Ковалева А.М., Баранникова Н.П., Бурмистрова Л.А. и д. Финансы и кредит. - М.: Финансы и статистика, 2015. - 512 с.

- Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2014. – 415 с.

- Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственный деятельности/ Косолапова М.В., Свободин В.А.- М.: Дашков и Ко-2014 г.-248.с.

- Крылова Т.А. Комплексный анализ хозяйственной деятельности: Учебник/ Крылова Т.А.-СПбГИЭУ-2014 г.- 143 с.

- Малиновская О.В., Скобелев И.П. Финансы/ Малиновская О.В., Скобелев И.П.-М:ИНФРА-М-2015 г.- 389с.

- Нечитайло А.И., Нечитайло И.А. Комплексный экономический анализ хозяйственной деятельности/ Нечитайло А.И., Нечитайло И.А.- Ростов-на-Дону:Феникс- 2016 г.- 328 с.

- Подъяблонская Л.М. Финансы/ Подъяблонская Л.М.- М.:Юнити-Дан-2014, 407 с.

- Пястолов С. Анализ хозяйственно-финансовой деятельности / Пястолов С.-М.: Академия-2015 г. – 386 с.

- Савицкая Г.П. Анализ хозяйственно-финансовой деятельности/ Савицкая Г.П.- Мн: РИПО, 2015 г.-367 с.

- Савицкая Г.П. Анализ хозяйственно-финансовой деятельности/ Савицкая Г.П.- М: ИНФРА-М, 2015 г.-288 с.

- Турманидзе Т. «Анализ и диагностика финансово-хозяйственной деятельности/ Турманидзе Т.-М.:Экономика, с.480.

- Фирсова О.А. Конкурентный анализ в бизнесе / Фирсова О.А.- М:МАБИП-2015 г. – 178 с.

- Чечевицына Л. Анализ финансово-хозяйственной деятельности/ Чечевицына Л.-Ростов-на-Дону-:Феникс-2015 г.-368 с.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Инфра-М, 2016. - 343с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа М: ИНФРА, 2015..

- Экономика предприятия / Под общ. ред. В. Я. Хрипача. - Мн.: Экономпресс, 2015. - 464 с.

- http://cbr.ru/

- www.finansy.ru/ Экономика и финансы: экономическая теория, публикации, аналитика, книги, статьи.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ 1

Группировка основных функций управления денежными потоками предприятий

|

1 |

Функции управления денежными потоками как управляющей системы |

|||

|

1 |

2 |

3 |

||

|

1.1 |

Разработка политики управления денежными потоками предприятия |

|||

|

1.2 |

Создание эффективных информационных систем управления денежными потоками, обеспечивающих обоснование альтернативных вариантов управленческих решений |

|||

|

1.3 |

Осуществление анализа формирования денежных потоков |

|||

|

1.4 |

Осуществление планирования денежных потоков |

|||

|

1.5 |

Разработка действенной системы стимулирования реализации управленческих решений по формированию денежных потоков |

|||

|

1.6 |

Осуществление эффективного контроля за реализацией принятых управленческих решений по формированию денежных потоков |

|||

|

2 |

Функции управления денежными потоками как специальной области управления предприятием |

|||

|

2.1 |

Управление денежными потоками в процессе операционной деятельности |

|||

|

Окончание таблицы 3 |

||||

|

2.1.1 |

Управление денежными потоками в процессе производства и реализации продукции |

|||

|

٠ |

Управление доходами от реализации |

|||

|

٠ |

Управление издержками производства и обращения |

|||

|

٠ |

Управление налоговыми платежами |

|||

|

٠ |

Управление операционными рисками |

|||

|

2.1.2 |

Управление денежными потоками при осуществлении других видов операционной деятельности |

|||

|

2.2 |

Управление денежными потоками в процессе инвестиционной деятельности |

|||

|

2.2.1 |

Управление денежными потоками в процессе реального инвестирования |

|||

|

٠ |

Управление финансированием реальных инвестиционных проектов |

|||

|

٠ |

Управление доходностью и рисками реализуемых инвестиционных проектов |

|||

|

2.32 |

Управление денежными потоками в процессе финансового инвестирования |

|||

|

٠ |

Управление финансированием формируемого портфеля |

|||

|

٠ |

Управление доходностью и рисками портфеля финансовых инвестиций |

|||

|

2.3 |

Управление денежными потоками в процессе финансовой деятельности |

|||

|

2.3.1 |

Управление стоимостью привлекаемого денежного потока |

|||

|

2.3.2 |

Управление структурой привлекаемого денежного потока |

|||

|

2.3.3 |

Управление обслуживанием и возвратом долга |

|||

ПРИЛОЖЕНИЕ 5

Направления повышения платежеспособности ООО «Ареал»

Недостаток денежных средств

Снижение издержек

Метод «спонтанного финансирования»

Привлечение новых клиентов

Увеличение объема предоставляемых услуг

Уменьшение дебиторской задолженности

Ликвидация кредиторской задолженности

Увеличение оборачиваемости оборотных средств

На основании архивных данных ООО «Ареал»

ПРИЛОЖЕНИЕ 6

Расчет экономической выгоды от применения факторинга в ООО «Ареал» по прогнозу на 2017 г.

Затраты на обслуживание по договору факторинга формируется из следующих сумм:

комиссия за факторинговое обслуживание (управление дебиторской задолженностью):

тыс. рублей;

тыс. рублей;

комиссия за факторинговое финансирование (использование денежных средств):

тыс. рублей

тыс. рублей

- комиссия за обработку документов: 0,5 тыс. руб.

Таким образом, затраты на факторинг составят:

тыс. руб.

тыс. руб.

Дополнительный доход при использовании факторинга, а также при получении дополнительной прибыли за счет возможности увеличить объем продаж, будет рассчитан по формуле:

(1)

(1)

где Рп – рентабельность продаж;

СП – сумма поставки;

ДФ – размер финансирования по факторингу в долях;

Квп/с – коэффициент, отражающий отношение валовой прибыли к себестоимости реализованной продукции. В данной формуле целесообразно применить именно этот коэффициент, а не рентабельность продаж. Т.к. поступление аванса по факторингу ещё не является доходом компании, а станет таковым, после того как будет закуплена новая партия товара и поставлена клиенту;

З – затраты на факторинг.

Так как сумма поставок за 90 дней равна 42000 тыс. руб., то дополнительный доход за 3 месяца будет равен:

тыс. руб.

тыс. руб.

Следовательно, дополнительный доход при использовании факторинга за год будет равен:

тыс. руб.

тыс. руб.

ПРИЛОЖЕНИЕ 7

Расчет экономической выгоды от применения спонтанного финансирования в ООО «Ареал» по прогнозу на 2017 г.

Цена отказа от скидки определяется по формуле:

(1), где

(1), где

С-процент скидки;

Дмакс максимальная длительность отсрочки платежа;

Дп- период, в течении которого предоставляется скидка.

Если результат будет выше, чем ставка процента за кредит, то покупателю выгоднее получить кредит и рассчитаться за товар в течение льготного периода.

Допустим ООО «Деметра-плюс» продает продукцию своим покупателям на условиях: скидка 4% при платеже в 10-дневный срок при максимальной длительности отсрочки 50 дней. Уровень банковского процента – 18,5% годовых.

Поскольку 37,5% > 18,5%, покупателям ООО «Ареал» есть смысл воспользоваться предложением получить скидку за сокращение сроков платежа: отказ от скидки обойдется на 19 процентных пункта дороже банковского кредита.

ПРИЛОЖЕНИЕ 8

«Расчет дополнительных данных для факторного анализа использования оборудования ООО «Ареал» по времени»

|

Показатели |

2016 год |

План 2017 год |

Отклонение (+,-) |

|||

|

уровень показателя |

обозначение |

уровень показателя |

обозначение |

уровень показателя |

обозначение |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1.Объем товарной продукции, тыс. руб. |

30400 |

ВП16 |

39700 |

ВП17 |

+9300 |

|

|

2.Среднегодовое количество действующего оборудования, ед. |

12 |

КО16 |

16 |

КО17 |

+2 |

|

|

3.Фонд времени работы всего оборудования, тыс. машино-ч. |

20,05 |

ЧО16 |

23,98 |

ЧО17 |

+3,93 |

|

|

В том числе единицей оборудования: 3.1 Часов |

1671,4 |

ЧЕ16 |

1713,4 |

ЧЕ17 |

42,00 |

|

|

3.2 Смен |

245 |

СмЕ16 |

250,00 |

СмЕ17 |

5 |

|

|

3.3 Дней |

245 |

ДЕ16 |

250,00 |

ДЕ17 |

5 |

|

|

4.Коэффициент сменности |

1 |

Ксм16 |

1 |

Ксм17 |

0 |

|

|

5. Средняя продолжительность смены, ч.(6.1/6.2) |

6,82 |

Псм16 |

6,85 |

Псм17 |

0,03 |

|

|

6.Среднечасовая выработка ед. оборудования, руб. (с.тр.1 : стр.3) |

1,516 |

ВчЕ16 |

1,655 |

ВчЕ17 |

+0,139 |

|

ВП

ВП КО

КО ЧО

ЧО ЧЕ

ЧЕ СмЕ

СмЕ ДЕ

ДЕ Ксм

Ксм Псм

Псм ВчЕ

ВчЕРасчет факторов изменения объема услуг за счет ввода в действие двух прогулочных катеров ООО «Ареал» при планировании показателей 2017 г.

|

Факторы |

Расчет уровня влияния |

Уровень влияния тыс. руб. |

|

|

алгоритм |

цифровой расчет |

||

|

1 |

2 |

3 |

4 |

|

1.Изменение количества действующего оборудования |

(КО17-КО16)х хЧе16хВче16 |

(15-12)х 1671,4х 1,516 |

+5068 |

|

2.Изменение продолжительности (времени) работы единицы оборудования |

(Че17-Че16)хК17х хВч16 |

15х(1716,4 –1671,4)х 0,1716 |

+891 |

|

3.Изменение среднечасовой выработки единицы оборудования |

(Вч17-Вч16)хК17х хЧе17 |

15х1716,4 х(0,1655-0,1716) |

+3333 |

|

Итого |

ВП17-ВП16 |

+930 |

+9300 |

-

Антошкина А.В. Анализ и диагностика финансово-хозяйственной деятельности/ Антошкина А.В.- Т.: Экоперспектива, 2014-298с. ↑

-

Савицкая Г.П. Анализ хозяйственно-финансовой деятельности/ Савицкая Г.П.- Мн: РИПО, 2015 г.-367 с. ↑

-

Нечитайло А.И., Нечитайло И.А. Комплексный экономический анализ хозяйственной деятельности/ Нечитайло А.И., Нечитайло И.А.- Ростов-на-Дону:Феникс- 2016 г.- 328 с. ↑

-

Савицкая Г.П. Анализ хозяйственно-финансовой деятельности/ Савицкая Г.П.- Мн: РИПО, 2015 г.-367 с ↑

-

Крылова Т.А. Комплексный анализ хозяйственной деятельности: Учебник/ Крылова Т.А.-СПбГИЭУ-2014 г.- 143 с ↑

-

Турманидзе Т. «Анализ и диагностика финансово-хозяйственной деятельности/ Турманидзе Т.-М.:Экономика, с.480. ↑

-

Савицкая Г.П. Анализ хозяйственно-финансовой деятельности/ Савицкая Г.П.- Мн: РИПО, 2015 г.-367 с ↑

-

Турманидзе Т. «Анализ и диагностика финансово-хозяйственной деятельности/ Турманидзе Т.-М.:Экономика, с.480 ↑

-

Пястолов С. Анализ хозяйственно-финансовой деятельности / Пястолов С.-М.: Академия-2015 г. – 386 с. ↑

-

Ковалева А.М., Баранникова Н.П., Бурмистрова Л.А. и д. Финансы и кредит. - М.: Финансы и статистика, 2016. - 512 с. ↑

-

Чечевицына Л. Анализ финансово-хозяйственной деятельности/ Чечевицына Л.-Ростов-на-Дону-:Феникс-2015 г.-368 ↑

-

Савицкая Г.П. Анализ хозяйственно-финансовой деятельности/ Савицкая Г.П.- Мн: РИПО, 2015 г.-367 с. ↑

-

Пястолов С. Анализ хозяйственно-финансовой деятельности / Пястолов С.-М.: Академия-2015 г. – 386 с ↑

-

Пястолов С. Анализ хозяйственно-финансовой деятельности / Пястолов С.-М.: Академия-2015 г. – 386 с. ↑

-

Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственный деятельности/ Косолапова М.В., Свободин В.А.- М.: Дашков и Ко-2014 г.-248.с. ↑

-

Савицкая Г.П. Анализ хозяйственно-финансовой деятельности/ Савицкая Г.П.- Мн: РИПО, 2015 г.-367 с ↑

-

Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственный деятельности/ Косолапова М.В., Свободин В.А.- М.: Дашков и Ко-2014 г.-248.с. ↑

-

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Инфра-М, 2016., с.117-118 ↑

-

Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: Инфра-М, 2016., с.178-179 ↑

- Подбор персонала и работа с кадрами в ресторане на примере кофейни Шоколадница

- Налоговый учет по акцизу (Характеристика налогооблагаемых операций)

- Учет наличных денежных средств в кассе предприятия (Теоретические положения организации учета денежных средств в кассе предприятия)

- Основные этапы формирования налогового учета в России (

- Корпоративная культура в организации ( ООО «ЛАНГРИС»)

- Учет поступления основных средств (Классификация основных средств)

- Права авторов и их гражданско-правовая защита (Понятие авторского права )

- Система защиты информации в банковских системах ( ПОДХОДЫ К ХРАНЕНИЮ И ЗАЩИТЕ КОНФИДЕНЦИАЛЬНОЙ ИНФОРМАЦИИ В БАНКОВСКИХ СИСТЕМАХ)

- Право интеллектуальной собственности и его место в системе гражданского права(Наука права интеллектуальной собственности в России)

- Аппарат государственной власти (механизм государства)

- Международное частное право в нотариальной деятельности (Теоретические аспекты роли международного частного права в нотариальной деятельности)

- Роль мотивации в поведении организации (Теоретические аспекты формирования мотивационных процессов и их роль в деятельности организации)