Учет наличных денежных средств в кассе предприятия ЗАО «Эпос»

Содержание:

ВВЕДЕНИЕ

Все предприятия при осуществлении производственной и хозяйственной деятельности взаимодействуют с другими организациями, компаниями, учреждениями, отдельными работниками предприятий или отдельными лицами. Данные взаимоотношения основываются на финансовых расчетах в процессе производства и продажи продукции, работ или услуг. Денежные расчеты по выполнению обязательств и предъявлению требований производятся через банковские учреждения. Расчеты наличными деньгами между предприятиями носят ограниченный характер и строго регламентированный[12].

Финансовый учет и аудит денежных средств представляет собой огромное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Грамотное распределение денежных средств само по себе дополнительный доход. Поэтому нужно постоянно продумывать и контролировать рациональное вложение временно свободных финансов для получения дохода.

Актуальность данной курсовой работы является бесспорной, так как финансовые операцию по хранению и выдачи наличных денежных средств производятся через кассу организации. Правильное использование, гарантированный контроль за сохранностью и приумножением денежных средств организации одна из ключевых задач финансовой службы.

Финансовый учет и аудит операций с наличными денежными средствами имеет большое значение для правильной организации денежного обращения, расчетов, для укрепления платежной дисциплины организации, эффективности использования финансовых ресурсов, а так же, ведение кассовых операций на предприятиях подлежит жесткому контролю, как со стороны Банка России, так и со стороны налоговых органов, вследствие того, что расчеты наличными денежными средствами являются повышенным соблазном для различного рода злоупотреблений. В связи с этим к учету кассовых операций и оформлению кассовых документов предъявляются повышенные требования.

Объектом данного исследования являются финансовый учет кассовых операций.

Предметом исследования выступает финансовый учет кассовых операций в закрытом акционерном обществе «Эпос» (далее ЗАО «Эпос» ).

Основная цель данной курсовой работы заключается в исследовании теоретических и практических аспектов ведения финансового учета денежных средств в кассе ЗАО «Эпос».

Исходя из поставленной цели, необходимо решить следующие задачи:

– изучить теоретические основы финансового учета денежных средств в кассе организации;

- рассмотреть организацию финансового учета денежных средств в кассе на примере ЗАО «Эпос».

При написании курсовой работы использовались законодательные и нормативно – правовые акты, специальная литература, внутренняя документация организации, информационные порталы Интернет.

Курсовая работа состоит из введения двух глав заключения и списка использованной литературы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОРГАНИЗАЦИИ

1.1 Понятие кассовых операций, цели и задачи учета

Прежде чем приступить к раскрытию финансового учета денежных средств в кассе организаций, необходимо рассмотреть само понятие деньги.

Так, согласно ст.140 ГК РФ указано, что платежи на территории нашей страны осуществляют с помощью наличных и безналичных расчетов. Следовательно, наличные и безналичные денежные средства выполняют в обороте функции денег[9].

К основным видами денег относят (рис.1):

Рисунок 1. Виды денег

- наличные деньги – средства, находящиеся на руках у населения и обслуживающие розничный товарооборот, а также личные платежно-расчетные операции в виде металлических и бумажных денег;

- безналичные деньги - это основная масса денежных средств на банковских счетах, обслуживающие оптовый товарооборот и платежно-расчетные операции между предприятиями в виде денежных чеков и кредитных карточек.

Денежные операции – действия физических и юридических лиц с денежными средствами или иным имуществом независимо от формы и способа их осуществления, направленные на установление, изменение или прекращение связанных с ними гражданских прав и обязанностей.

Платежи на территории России осуществляют с помощью наличных и безналичных расчетов. Наличные расчеты осуществляют с использованием наличных денежных средств. В ГК РФ предусмотрены и регулируются 4 формы безналичных расчетов: платежными поручениями; по аккредитиву; по инкассо; чеками[10].

С началом финансово-хозяйственной деятельности любой организации начинается и движение наличных денежных средств. Учету наличных денежных средств уделяют самое пристальное внимание.

Рассматривая понятие кассовых операций его можно определить следующим образом.

Кассовая операция – это действие, связанное с приемом, хранением и расходованием наличных денежных средств, поступающих в кассу организации из обслуживающего банка или от покупателей в виде торговой выручки.

В России законным платежным средством является рубль, который обязателен к приему по нарицательной стоимости на всей ее территории, а сами деньги включены в перечень объектов гражданских прав.

Под наличными расчетами понимаются расчеты, в которых реально участвуют наличные деньги, и, которые могут быть произведены только путем их передачи во исполнение какого-либо гражданско-правового обязательства[16].

Все предприятия вне зависимости от формы собственности обязаны хранить свои денежные средства в учреждениях банков, но для текущих расчетов каждая организация может постоянно иметь наличные средства в своей кассе в соответствии с вышеуказанным положением[9].

Предприятие в соответствии с пунктом 1.11 Положение № 373-П само создает условия, необходимые для обеспечения сохранности денежных средств в кассе, при доставке их из учреждений банка или при сдаче на расчетный счет и руководитель организации несет в установленном законодательством порядке ответственность, если не были созданы эти необходимые условия[14].

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемом металлическом шкафу или сейфе. Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается. Основной целью учета наличных денежных средств является своевременное получение достоверной информации об их движении, использовании и наличии на предприятии.

На рис.2 представим основные задачи финансового учета денежных средств и расчетов.

Рисунок 2. Основные задачи финансового учета денежных средств

Для учета наличия и движения наличных денежных средств в российской и иностранной валютах и денежных документов в Плане счетов бухгалтерского учета выделен специальный раздел V «Денежные средства».

В состав этого раздела входит счет 50 « Касса», который включает 3 субсчета:

1. Касса организации;

2. Операционная касса;

3. Денежные документы.

Данный счет используют для финансового учета наличия и движения денежных средств организации. Сальдо счета указывает на наличие суммы денежных средств организации на начало дня или на конец дня. Оборот по дебету – это суммы, поступившие наличными в кассу, оборот по кредиту – суммы, выданные наличными из кассы[12].

Обращение наличных денег в России до 01.01.12 г. регулировалось Положением ЦБ РФ от 05.01.98 г. №14-п «О правилах организации наличного денежного обращения на территории РФ» с изменениями и дополнениями, которое в связи с изданием Указания Банка России от 13.12.2011 № 2750-У, вступающего в силу с 1 января 2012 года утратило силу.

С 01.01.12. обращение наличных денег в России регулируется зарегистрированным в Минюсте РФ 24 ноября 2011 г. № 22394 положение ЦБ РФ от 12.10.11 № 373-П «Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира, на которого возлагают обязанность приема, хранения, выдачи наличных денег из кассы и ведение первичного учета движения денег.

1.2 Нормативное регулирование финансового учета денежных средств

Нормативное регулирование финансового учета представляет собой установление государственными органами общеобязательных норм ведения финансового учета и составления бухгалтерской отчетности.

Нормативное регулирование бухгалтерского учета денежных средств включает:

- нормативное правовое регулирование - осуществляется нормами права, содержащимися в соответствующих нормативных правовых актах;

- методическое (нормативно-техническое) регулирование - осуществляется методическими (техническими) нормами, содержащимися в соответствующих актах методического (нормативно-технического) характера;

- акты Минфина России разъяснительного характера.

Система нормативного регулирования бухгалтерского учета денежных средств в РФ представлена в таблице 1.

Таблица 1 - Система нормативного регулирования финансового учета денежных средств в РФ

|

Наименование уровня системы |

Нормативные документы |

|

1 уровень |

Законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации |

|

2 уровень |

Стандарты (положения) по бухгалтерскому учету и отчетности |

|

3 уровень |

Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств |

|

4 уровень |

Рабочие документы по бухгалтерскому учету самого предприятия (учетная политика организации, рабочий план счетов, график документооборота и т.п.) |

К документам первого уровня относят:

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»;

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»;

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле».

К документам 2 уровня относятся нормативно-правовые акты Минфина России, которые приобретают значение нормативных правовых после их регистрации Минюстом России и опубликовании в «Российской газете», а также в Бюллетене нормативных актов федеральных органов исполнительной власти издательства «Юридическая литература» Администрации Президента РФ:

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522);

- Приказ Минфина РФ от 27.11.2006 № 154н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» (Зарегистрировано в Минюсте РФ 17.01.2007 № 8788);

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791);

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790);

- Приказ Минфина РФ от 6 октября 2008 г. № 107н «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» с изменениями и дополнениями от: 25 октября, 8 ноября 2010 г., 27 апреля 2012 г.;

- Приказ Минфина России от 10.12.2002 № 126н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02» (Зарегистрировано в Минюсте России 27.12.2002 № 4085);

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023);

- Приказ Минфина России от 17.08.2012 № 113н «О внесении изменений в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н» (Зарегистрировано в Минюсте России 04.10.2012 № 25592);

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» (Зарегистрировано в Минюсте России 23.04.2014 № 32079);

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 № 32404).

Акты Минфина России методического (нормативно-технического) характера не имеют самостоятельного обязательного для исполнения значения. Обязательность их исполнения обеспечивается (поддерживается) нормативными правовыми актами, т.е. в нормативном правовом акте должны содержаться предписания, устанавливающие для определенных лиц обязательность исполнения определенных актов методического (нормативно-технического) характера.

Например, согласно п. 2 ст. 5 ФЗ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» планы счетов бухгалтерского учета и инструкции по их применению, положения (стандарты) по бухгалтерскому учету, другие нормативные акты и методические указания, разработанные и утвержденные органами, имеющими право регулировать бухучет, обязательны для исполнения всеми организациями на территории Российской Федерации.

Документы 1 и 2 уровня обязательны к применению. Под актом методического (нормативно-технического) характера понимается акт Минфина России, который по результатам юридической экспертизы признается Минюстом России не нуждающимся в государственной регистрации, поскольку носит методический (нормативно-технический характер). Таким образом, формулировка заключения Минюста России «в государственной регистрации не нуждается» - формальный признак того, что данный акт является актом методического (нормативно-технического) характера.

К документам 3 уровня относятся документы соответствующие п. 10 Указа Президента Российской Федерации от 23 мая 1996 г. № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации, Правительства Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти», нормативные акты исполнительной власти, кроме актов и отдельных их положений, содержащих сведения, составляющие государственную тайну, или сведения конфиденциального характера, не прошедшие государственную регистрацию, а также зарегистрированные, но не опубликованные в установленном порядке, не влекут правовых последствий, как не вступившие в силу, и не могут служить основанием для регулирования соответствующих правоотношений, применения санкций к гражданам, должностным лицам и организациям за невыполнение содержащихся в них предписаний.

На указанные акты нельзя ссылаться при разрешении споров. К документам 3 уровня относятся:

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»;

- Приказ Минфина РФ от 13.06.1995 № 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

Документы третьего уровня носят рекомендательный характер.

К документам четвертого уровня относятся указания, инструкции, положения приказы и иные подобные документы по постановке, ведению бухгалтерского учета, которые создаются непосредственно в организации и являются внутрифирменными документами.

Рабочие документы конкретной организации (учетная политика организации, рабочий план счетов, график документооборота и др.)

Системы нормативного регулирования бухгалтерского учета разработаны в разное время, в силу чего некоторые из них вступают в противоречие друг другу. В этой связи, при использовании данных нормативных актов в практической деятельности хозяйствующие субъекты должны руководствоваться следующими правилами:

- в случае наличия противоречий между нормативными актами иерархического уровня приоритет имеет нормативный документ более высокого уровня независимо от даты его утверждения и вступления в силу.

- в случае наличия противоречий между нормативными актами иерархического уровня приоритет имеет нормативный документ с более поздней датой его утверждения и вступления в силу на основании письма Министерства Финансов РФ от 23.08.2001 г. №16-00-12/15.

Нормативная база обширна, довольно сложна и в условиях рыночной экономики динамична.

От бухгалтеров на участке учета денежных средств требуется не только внимательность, скрупулезность и хорошая память, но и знание нормативной базы, регулирующей учет и движение денежных средств.

На практике правильную постановку финансового учета денежных средств обеспечивает строгое соблюдение законодательства.

1.3 Документальное оформление кассовых операций

Все хозяйственные операции предприятия всегда должны подтверждать документально. Так как кассовые операции (прием и выдача денег) тоже попадают под эту категорию, законодательство предписывает документальное оформление кассовых операций.

Более подробно данная информация прописана в Указаниях ЦБ РФ № 3210-У от 11.03.2014 г. «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

В данных указаниях написано, что кассовые операции должны оформляться типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждены Государственным комитетом статистки России и согласованы с Центральным банком России и Министерством финансов.

Государственным комитетом статистики России утверждены следующие унифицированные формы первичной учетной документации:

- кассовая книга;

- приходный ордер;

- расходный ордер;

- книга учета принятых и выданных кассиром денежных средств;

- расчетно-платежная ведомость;

- платежная ведомость.

Необходимо обратить внимание на документацию, с помощью которой оформляется кассовая операция (вся она входит в Общероссийский классификатор управленческой документации ОК 011-93):

- кассовая книга;

- приходный кассовый ордер;

- расходный кассовый ордер;

-расчетно-платежная ведомость.

Характеристику данных документов представим в таблице 2.

Таблица 2 – Характеристика документации при оформлении кассовых операций

|

Наименование |

Номер ОК |

Назначение |

Характеристика |

|

Кассовая книга |

ОК0310004 |

Финансовый учет денежных средств (наличных) |

Ведется регулярно, в конце рабочего дня производится сверка данных кассовой книги с данными по кассе |

|

Расходный кассовый ордер |

ОК0310001 |

Финансовый учет поступления денег в кассу |

|

|

Приходный кассовый ордер |

ОК0310002 |

Финансовый учет выдачи денежных средств из кассы организации |

|

|

Расчетно-платежная ведомость |

ОК0310009 |

Финансовый учет отработанного времени, начислений, удержаний и выплат сотрудникам организации |

По представленным данным в таблице 1 видно, что существует 4 вида обязательных документов, участвующий при оформлении косовых операций в организации:

- Кассовую книгу ведут для финансового учета наличных денежных средств, поступающих в кассу организации.

В конце каждого рабочего дня кассир сверяет данные кассовой книги с данными кассовой документации и фиксирует своей подписью сумму остатка наличных денежных средств. Затем проводится сверка данных главным бухгалтером и также подписывается.

- Приходный кассовый ордер документирует оформление кассовой операции (поступление в кассу наличных денежный средств).

- Расходный ордер служит для оформления выдачи денежных средств из кассы. При выдаче средств, кассиру необходимо проверять у получателя расписку (заполняется только собственноручно получателем, сумма рублей указывается прописью, копеек – цифрами) и документ, подтверждающий личность (внутри предприятия это может быть удостоверение). Реквизиты документов кассиру необходимо обязательно записать.

Расчетно-платежная ведомость ведут для финансового учета отработанного времени, начислений, удержаний и выплат работникам предприятия. Ведомость составляет бухгалтерия в одном экземпляре, основываясь на первичные документы по финансовому учету фактически отработанного времени. Если работник получает заработную плату на банковскую карту, то составляют только расчетную ведомость.

С 2016 года предоставляется возможность субъектам малого предпринимательства не устанавливать лимиты наличных денег в своих кассах: они могут, не нарушая закон, накапливать необходимые суммы.

По окончании месяца путем сопоставления итогов оборотов по дебету и кредиту счета 50 «Касса» выводится сальдо наличных денег на конец месяца, которое сверяется с остатком в кассовой книге. Схему документооборота по кассовым операциям представим на рисунке 3.

Приходный кассовый ордер

Расходный кассовый ордер

Журнал регистрации

Расчетная ведомость

Кассовая книга

Журнал ордер №1

Ведомость №1

Баланс

Отчет о движении денежных средств

Рисунок 3. Схема документооборота по кассовым операциям

ГЛАВА 2 ОРГАНИЗАЦИЯ ФИНАНСОВОГО УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ НА ПРИМЕРЕ ЗАО «Эпос»

2.1 Организационно-экономическая характеристика ЗАО «Эпос»

Коммерческая организация ЗАО «Эпос» создано в 2007 году для осуществления автомобильных (автобусных) перевозок работников ОАО «ЕВРАЗ НТМК» и жителей города. Деятельность ЗАО «Эпос» осуществляется в соответствии с Уставом.

Общество осуществляется следующие виды деятельности:

- деятельность автомобильного (автобусного) пассажирского транспорта, подчиняющегося расписанию;

- деятельность автомобильного грузового транспорта;

- техническое обслуживание и ремонт автотранспортных средств.

Учредителем общества является ЗАО «Эпос» является юридическим лицом, руководствуется в своей деятельности законодательством РФ. Предприятие имеет самостоятельный баланс, свой фирменный бланк, печать с полным наименованием на русском языке, необходимые штампы, действует на принципах хозяйственного расчета.

Целью деятельности предприятия является получение прибыли на основе повышения эффективности оказания услуг, наиболее полного удовлетворения потребностей населения, предприятий и организаций в пассажирских и грузовых перевозках, развития других видов производственно – коммерческой деятельности.

ЗАО «Эпос» - одна из крупнейших транспортных компаний, занимающихся автобусными перевозками по Свердловской области. Предприятие владеет автопарком автобусов отечественного и импортного производства, вместительностью от 12 до 49 мест, который ежегодно обновляется. Автобусы предприятия обслуживают межобластные, междугородние, пригородные, школьные, а также заказные маршруты.

ЗАО «Эпос» - транспортная компания, ориентированная на стратегию развития. Главные принципы в работе – надежность и безопасность. В основе этого лежит многолетний опыт в области пассажирских перевозок, профессиональный водительский и инженерный состав, современная техническая база. В целом можно сказать, что ЗАО «Эпос» демонстрирует высокую эффективность в работе и устойчивость в новых экономических условиях.

Для получения объективной оценки финансового состояния организации произведем анализ основных финансовых показателей ЗАО «Эпос». Анализ имущественного положения ЗАО «Эпос» произведем по исходным данным бухгалтерской отчетности форма № 1 «Бухгалтерский баланс» за 2013-2015гг. Для удобства расчетов преобразуем стандартную форму бухгалтерского баланса в агрегированную (укрупненную), представленную в таблице 3.

Таблица 3 - Агрегированный баланс ЗАО «Эпос» за период с 2013 года по 2015 гг. (горизонтальный анализ)

|

Наименование |

Отчетный период, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

|||

|

2013 год |

2014 год |

2015 год |

2014 г. к 2013 г. |

2015г. к 2014 г. |

|

|

АКТИВ |

|||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Основные средства |

0 |

59 |

54 |

59 |

-5 |

|

Отложенные налоговые активы |

175 |

393 |

1753 |

218 |

1360 |

|

ИТОГО постоянные активы |

175 |

452 |

1807 |

277 |

1355 |

|

ТЕКУЩИЕ АКТИВЫ |

|||||

|

Производственные запасы |

1 362 |

1 567 |

2 207 |

205 |

640 |

|

Готовая продукция и товары |

|||||

|

Дебиторская задолженность |

33796 |

46059 |

19028 |

12263 |

-27031 |

|

Денежные средства |

84 |

146 |

90 |

62 |

-56 |

|

ИТОГО текущих активов |

35242 |

47772 |

21325 |

12530 |

-26447 |

|

ИТОГО АКТИВОВ |

35417 |

48224 |

23132 |

12807 |

-25092 |

|

ПАССИВ |

|||||

|

Собственные средства |

|||||

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

|

Накопленный капитал |

-505 |

-2494 |

-10108 |

-1989 |

-7614 |

|

ИТОГО собственных средств |

-495 |

-2484 |

-10098 |

-1989 |

-7614 |

Продолжение таблицы 3

|

Наименование |

Отчетный период, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

|||

|

2013 год |

2014 год |

2015 год |

2014 г. к 2013 г. |

2015г. к 2014 г. |

|

|

Заемные средства |

|||||

|

Кредиторская задолженность |

32348 |

44213 |

25973 |

11865 |

-18240 |

|

Резервы предстоящих расходов |

3564 |

6495 |

7257 |

2931 |

762 |

|

ИТОГО текущие пассивы |

35912 |

50708 |

33230 |

14796 |

-17478 |

|

ИТОГО заемные средства |

35912 |

50708 |

33230 |

14796 |

-17478 |

|

ИТОГО ПАССИВОВ |

35417 |

48224 |

23132 |

12807 |

-25092 |

Источник: Бухгалтерская отчетность ЗАО «Эпос» за 2013-2015гг

Индикатором развития организации можно считать изменение значения валюты баланса. Валюта баланса за три года уменьшилась на 12 285 тыс. руб. (на 16%), при этом в 2015г. по сравнению с 2014 г. уменьшилась на 52%, в 2014 г. по сравнению с 2013г. года увеличилась на 36%. Это свидетельствует об общем снижении развития предприятия.

Учитывая снижение активов, необходимо отметить, что собственный капитал уменьшился еще в большей степени. Опережающее снижение собственного капитала относительно общего изменения является негативным фактором. Анализ активов баланса показывает, что за анализируемый периода имущество предприятия уменьшилось на 12 285 тыс. руб. (16 %), что, в первую очередь, обусловлено снижением оборотных активов на 13 917 тыс. руб. (39,49%).

Снижение оборотных активов обусловлено снижением дебиторской задолженности на 14 768 тыс. руб. в 2015г. в связи с передачей прав собственности и долгов на отчуждаемое имущество учредителю. Необходимо отметить, что на предприятии очевиден рост производственных запасов на 845 тыс. руб. (62%) за последние три года, что следует оценить отрицательно, так как чрезмерный рост запасов влечет затоваривание складов и порчу имущества.

Одновременно, в пассиве баланса снижение наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) - 9 603 тыс. руб.;

- кредиторская задолженность – 6 375 тыс. руб.

Снижение источников формирования имущества обусловлено снижением кредиторской задолженности на 6 375 тыс. руб., что также связано с передачей и отчуждением части имущества.

Вертикальный анализ структуры баланса и ее изменения представлен в таблице 4.

Таблица 4 - Анализ структуры баланса ЗАО «Эпос» за 2013 – 2015 гг., %

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

|

АКТИВ |

|||

|

Основные средства |

0 |

13 |

3 |

|

Отложенные налоговые активы |

100 |

87 |

97 |

|

ИТОГО постоянные активы |

100 |

100 |

100 |

|

Доля в общих активах |

0,5 |

0,9 |

7,8 |

|

Производственные запасы |

4 |

3 |

10 |

|

Дебиторская задолженность |

96 |

96 |

89 |

|

ИТОГО текущих активов |

100 |

100 |

100 |

|

Доля в общих активах |

99,5 |

99,1 |

92,2 |

|

ПАССИВ |

|||

|

Уставный капитал |

-2 |

-0,5 |

-0,09 |

|

Накопленный капитал |

102 |

100,5 |

100,09 |

|

ИТОГО собственных средств |

100 |

100 |

100 |

|

Доля в общих пассивах |

-1 |

0 |

-30 |

|

Кредиторская задолженность |

90 |

87 |

78 |

|

Резервы предстоящих расходов |

10 |

13 |

21 |

|

ИТОГО текущие пассивы |

100 |

100 |

100 |

|

ИТОГО заемные средства |

100 |

100 |

100 |

|

Доля в общих пассивах |

101 |

100 |

130 |

В результате анализа данных таблицы 4 видно, что доля постоянных активов в общих активах неуклонно увеличивалась на протяжении анализируемого периода с 0,5% в 2013 году до 7,8% в 2015 году, при этом доля текущих активов уменьшилась соответственно с 99,5% до 92,2%, что свидетельствует о снижении оборотных средств. Анализ структуры пассива баланса показывает уменьшение доли собственных средств на 29% за анализируемый период с -1% в 2013 году до -30% в 2015 году, при этом очевидно, что практически на 100% накопленный капитал составляет собственные средства (нераспределенная прибыль).

Наибольшую долю в текущих пассивах занимает статья кредиторская задолженность, которая в 2013 году составила 90%, а в 2015 году 78%. Кроме того, на конец анализируемого периода очевиден рост резервов предстоящих расходов с 10% в 2013 г. до 21% в 2015г. В связи с этим можно предположить, что для финансирования текущей финансовой деятельности предприятие уменьшило задолженности перед персоналом и поставщиками.

Для анализа основных экономических показателей предприятия ЗАО «Эпос» за 2013 - 2015 гг. рассмотрим таблицу 5.

В таблице 5 и на рисунке 4 представлена динамика основных экономических показателей деятельности общества. Таблица составлена автором по данным предприятия.

Таблица 5 - Основные экономические показатели деятельности ЗАО «Эпос» в 2013 - 2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|---|---|---|---|---|---|

|

2014г. к 2013г. |

2015г. к 2014г. |

||||

|

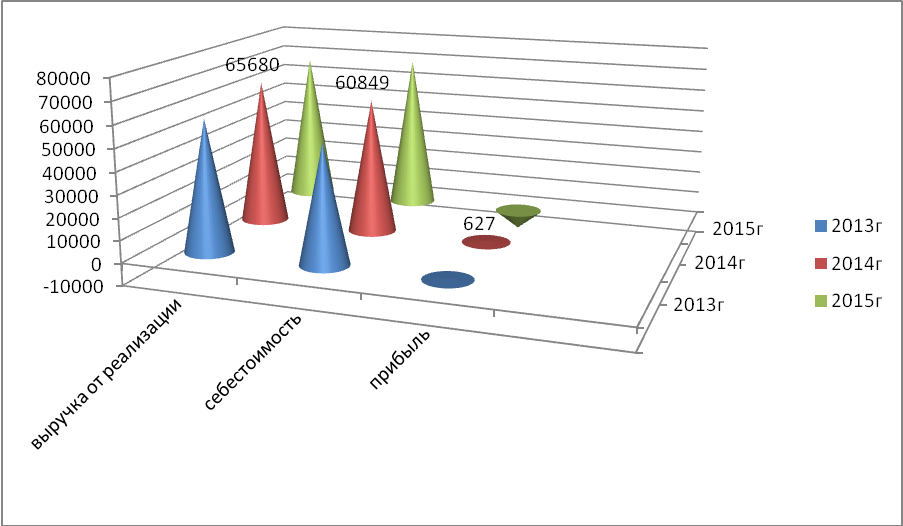

Выручка от реализации, тыс. р. |

59495 |

65680 |

68137 |

110,39 |

103,74 |

|

Себестоимость оказанных услуг, тыс. р. |

53352 |

60849 |

70392 |

114,05 |

115,68 |

|

Управленческие расходы, тыс. р. |

5748 |

5458 |

6349 |

94,96 |

116,33 |

|

Прибыль от реализации, тыс. р. |

395 |

627 |

-8604 |

158,73 |

1372,20 |

|

Рентабельность продаж, % |

0,66 |

0,96 |

12,63 |

145,46 |

1315,62 |

|

Прочие доходы, тыс. р. |

418 |

71 |

228 |

16,98 |

321,20 |

|

Прочие расходы, тыс. р. |

841 |

1608 |

934 |

191,20 |

58,09 |

|

Балансовая прибыль, тыс.р. |

28 |

2164 |

-9310 |

7728,60 |

430,22 |

|

Рентабельность деятельности, % |

0,05 |

3,29 |

-13,65 |

6 580 |

0,00 |

|

Среднесписочная численность работников, чел |

232 |

234 |

234 |

100,86 |

100 |

Продолжение таблицы 5

|

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|---|---|---|---|---|---|

|

2014г. к 2013г. |

2015г. к 2014г. |

||||

|

Выручка на 1 работника, тыс. р. |

256 |

281 |

291 |

109,77 |

103,56 |

|

Среднегодовая стоимость основных средств, тыс. р. |

0 |

57 |

52 |

0 |

91,28 |

|

Фондоотдача, р. |

0 |

1152 |

1310 |

0 |

113,70 |

Из данных таблицы 5 следует, что в ЗАО «Эпос» в 2013-2015 гг. наблюдается тенденция роста основных финансовых показателей. Так, выручка от реализации возросла в 2014 г. по сравнению с 2013 г. на 10,39%, в 2015 г. по сравнению с 2014 г. - на 3,74%.

Однако, наблюдается резкое снижение прибыли от реализации, балансовой прибыли и рентабельности основной деятельности в 2015 г. по сравнению с 2014 г., что объясняется повышением себестоимости продукции.

Динамика основных экономических показателей предприятия связана как с влиянием изменения экономической ситуации в стране, так и с направленностью формирования ценовой политики.

В результате этого в 2014 г. по сравнению с 2013 г. отмечается увеличение суммы выручки от реализации на 10,39%, в 2015 г. по сравнению с 2014 г. – увеличение суммы выручки на 3,74%. Это связано с ростом спроса на услуги. Динамика себестоимости оказанных услуг соответствует динамике роста выручки от реализации: в 2014 г. по сравнению с 2013 г. она увеличилась на 14,05%, в 2015 г. по сравнению с 2014 г. она увеличилась на 15,68%. В целом основная деятельность Общества является прибыльной в течении 2013 года по 2014 год. В 2015 году по итогам работы предприятие получило убыток в сумме 9310 тыс. руб., причиной этого стало увеличении затрат по выплате заработной платы и увеличение расхода топлива. Также в 2014 г. по сравнению с 2013 г. отмечается рост численности работников на 0,86%, выручки на 1 работника на 9,77%. В 2015 г. по сравнению с 2014 г. произошло увеличение размера выручки на 1 работника на 3,56%.

Рисунок 4 - Основные экономические показатели деятельности ЗАО «Эпос» 2013 - 2015 гг.

Денежный капитал ЗАО «Эпос» представлен внеоборотными и оборотными активами (таблица 6).

Таблица 6 - Динамика и структура денежного капитала ЗАО «Эпос» на 2013 - 2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|

2014 год к 2013году |

2015 год к 2014 году |

||||

|

Сумма, тыс. руб. |

|||||

|

Внеоборотные активы |

175 |

452 |

1 807 |

258,28 |

399,78 |

|

Оборотные активы |

35242 |

47772 |

21325 |

135,55 |

44,64 |

|

Всего активов |

35417 |

48224 |

23132 |

136,16 |

47,97 |

|

Удельный вес, % |

|||||

|

Внеоборотные активы |

0,49 |

0,94 |

7,81 |

191,84 |

830,85 |

|

Оборотные активы |

99,51 |

99,06 |

92,19 |

99,55 |

93,06 |

|

Всего активов |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

В 2014 г. по сравнению с 2013 г. отмечается увеличение общей стоимости активов учреждения на 36,16% за счет роста размера внеоборотных активов на 35,55% и стоимости оборотных активов.

По итогам работы за 2015 г. по сравнению с 2014 г. произошло общее снижение суммы активов на 52,03% за счет уменьшения балансовой величины оборотных активов на 55,36%.

Анализ структуры активов показывает, что основу их формирования составляют оборотные активы, удельный вес которых составляет 99,51% в 2013 г., 99,06% в 2014 г. и 92,19% в 2015 г. Причиной этого является наличие большого объема дебиторской задолженности и производственных запасов, необходимых для обеспечения непрерывной работы пассажирского и грузового транспорта. Небольшой удельный вес внеоборотных активов связан с тем, что большую часть основных средств предприятию предоставляет Учредитель в аренду.

Источниками финансирования денежного капитала Общества выступают собственный капитал и краткосрочные обязательства (таблица 7).

Таблица 7 - Источники финансирования денежного капитала ЗАО «Эпос» за 2013 - 2015 гг.

|

Показатель |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|

2014 год к 2013 году |

2015 год к 2014 году |

||||

|

Сумма, тыс.руб. |

|||||

|

Собственный капитал |

-495 |

-2 484 |

-10 108 |

501,82 |

406,92 |

|

Краткосрочные обязательства |

35912 |

50708 |

33230 |

141,20 |

65,53 |

|

Всего пассивов |

35417 |

48224 |

23132 |

136,16 |

47,97 |

|

Удельный вес, % |

|||||

|

Собственный капитал |

-1,39 |

-5,15 |

-43,65 |

3,70 |

8,48 |

|

Краткосрочные обязательства |

101,39 |

105,15 |

143,65 |

103,70 |

136,61 |

Финансирование деятельности осуществляется в основном за счет краткосрочных обязательств, удельный вес которых в общей сумме пассивов составляет 101,39% на конец 2013 г., 105,15% в 2014 г. и 143,65% в 2015 г. Причиной этого является то, что предприятие является коммерческой организацией, т.е. получение прибыли является основной целью его деятельности.

Данные таблицы 5 позволяют сделать вывод о том, что в ЗАО «Эпос» основным источником финансирования служит заемный капитал. В 2014г по сравнению с 2013г наблюдается увеличение задолженности по краткосрочным обязательствам на 41,2%, а в 2015гпосравнению с 2014г задолженность снизилась на 34,47%

Также необходимо отметить, что отмечается отрицательное значение суммы собственного капитала, в результате чего привлекаемые краткосрочные обязательства также используются для покрытия недостатка в собственных средствах.

В процессе проведения анализа эффективности деятельности предприятия необходимо провести анализ ликвидности и платежеспособности. Для этого необходимо провести группировку активов по степени их ликвидности (таблица 8).

Таблица 8 – Группировка активов по степени их ликвидности

|

Текущие активы |

2013 год |

2014 год |

2015 год |

|

Денежные средства |

84 |

146 |

90 |

|

Краткосрочные финансовые вложения |

0 |

0 |

0 |

|

Итого по первой группе |

84 |

146 |

90 |

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев |

33796 |

46059 |

19028 |

|

Итого по второй группе |

33796 |

46059 |

19028 |

|

Производственные запасы |

1280 |

1561 |

2184 |

|

Налог на добавленную стоимость |

82 |

6 |

23 |

|

Прочие оборотные активы |

0 |

0 |

0 |

|

Итого по третьей группе |

1362 |

1567 |

2207 |

|

Итого текущих активов |

35242 |

47772 |

21325 |

|

Сумма краткосрочных финансовых обязательств |

35912 |

50708 |

33230 |

Для определения уровня ликвидности и платежеспособности предприятия используем систему коэффициентов, представленную в таблице 9.

Таблица 9 – Коэффициенты ликвидности деятельности ЗАО «Эпос»

|

Показатель |

Нормативное значение |

2013 год |

2014 год |

2015 год |

|

Коэффициент текущей ликвидности |

1-2 |

0,980 |

0,940 |

0,640 |

|

Коэффициент быстрой ликвидности |

0,7- 1 |

0,940 |

0,910 |

0,580 |

|

Коэффициент абсолютной ликвидности |

Более 0,2 |

0,002 |

0,003 |

0,003 |

Источник: Разработка автора

Рассчитанные коэффициенты текущей ликвидности и абсолютной ликвидности деятельности ЗАО «Эпос» показывают, что предприятие обладает низким уровнем платежеспособности, о чем свидетельствует значение коэффициентов ликвидности ниже рекомендуемых значений, при этом коэффициент быстрой ликвидности находится в норме и показывает, что есть возможность погасить текущие обязательства, если положение станет действительно критическим.

Анализ показателей финансовой устойчивости общества, определенный на основе соотношения отдельных источников финансирования, представлен в таблице 8.

Из данных таблицы 8 можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

Коэффициент автономии организации по состоянию на 31.12.2015 составил -0,437 %, что далеко от рекомендуемой нормы. Полученное значение показывает, что организация не имеет собственного капитала и полностью зависит от кредиторов. За два года коэффициент автономии очень сильно уменьшился.

|

Таблица 10 – Анализ финансовой устойчивости ЗАО «Эпос» |

||||

|---|---|---|---|---|

|

Показатель |

Значение |

|||

|

2013 год |

2014 год |

2015 год |

Рекомендуемое значение |

|

|

Коэффициент автономии |

-0,014 |

-0,052 |

-0,437 |

Более 0,5 |

|

Коэффициент соотношения собственных и заемных средств |

-71,113 |

-20,414 |

-3,291 |

Менее 1 |

|

Коэффициент финансовой зависимости |

1,020 |

1,060 |

1,560 |

0,5 |

|

Коэффициент маневренности |

0,650 |

0,820 |

0,820 |

Более 0,50 |

|

Коэффициент обеспеченности собственными средствами |

-0,020 |

-0,060 |

-0,560 |

Более 0,50 |

|

Коэффициент обеспеченности запасов собственными источниками |

-0,520 |

-1,880 |

-5,450 |

1,00 |

|

Коэффициент иммобилизации |

0,005 |

0,009 |

0,085 |

Более 0,50 |

Источник: Разработка автора

Коэффициент маневренности собственных средств имеет достаточно высокое значение по отношению к норме, что свидетельствует о достаточном наличии у предприятия собственных оборотных средств. Значение коэффициента обеспеченности собственными оборотными средствами на последний день анализируемого периода составило -0,56, хотя по состоянию на 31.12.2013 коэффициент обеспеченности собственными оборотными средствами был выше (изменение на -0,54). По состоянию на 31.12.2015 значение коэффициента является крайне негативным, в течение всего рассматриваемого периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативному. Аналогично коэффициент обеспеченности материальных запасов за рассматриваемый период стремительно уменьшался. В течение всего периода коэффициент обеспеченности материальных запасов имеет крайне неудовлетворительное значение.

Анализ показателей финансовой устойчивости ЗАО «Эпос» показывает, что предприятие находится на очень низком уровнем финансовой устойчивости. Об этом свидетельствует значение коэффициента автономии ниже рекомендуемого значения, коэффициент маневренности собственных средств больше рекомендуемого значения, рост данного коэффициента является положительным фактором и означает, что предприятие имеет собственных средств достаточно, что говорит о его финансовой независимости.

Таким образом, предприятие ЗАО «Эпос» следует охарактеризовать как финансово-устойчивое. Достаточное количество собственных средств, а также наращивание собственных оборотных средств усиливают финансовую устойчивость. Однако снижение собственных внеоборотных активов приводит к снижению мобильности капитала и отсутствия обеспеченности долгосрочных инвестиций.

2.2 Финансовый учет кассовых операций в ЗАО «Эпос»

Рассмотрим финансовый учет кассовых операций в ЗАО «Эпос». Все кассовые операции в организации выполняет бухгалтер-кассир, который при принятии на работы под роспись ознакомлен с правилами ведения кассовых операций. Кассир несет полную материальную ответственность за сохранность ценностей, с ним заключается договор о материальной ответственности.

С учетом того, что организация хранит средства на счетах в банке, в кассе разрешается иметь минимальные суммы денежных средств на неотложные хозяйственные нужды. Для этого в организации установлен лимит хранения денег в кассе. Суммы, превышающие лимит, должны быть сданы в банк на расчетный счет.

Организация представляет в банк расчет на установление лимита остатка кассы в двух экземплярах.

Лимит остатка кассы может быть пересмотрен в течение года по обоснованной просьбе организации. Сверх лимита денежные средства могут храниться только во время выплаты заработной платы на срок не свыше 3 дней. Все денежные средства, полученные в кассу, расходуются только на те цели, на которые они получены.

Ведение кассы осуществляется с применением программно-технических средств.

Оформлением кассовых документов в организации ведут:

- главный бухгалтер;

- кассир.

Кассовые документы подписываются главным бухгалтером, а также кассиром.

Кассир снабжен печатью, которая содержит реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы.

Все кассовые документы ЗАО «Эпос», включая кассовую книгу, составляются в электронном виде.

Документы на бумажном носителе оформляются на компьютере и подписываются уполномоченными лицами[23].

Электронные документы оформляются с применением технических средств с обеспечением их защиты от несанкционированного доступа, искажений и потери информации.

Они подписываются электронными подписями в соответствии с требованиями Федерального закона от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи»[28].

Приход и расход денежных средств оформляются проводками:

1) Получены денежные средства в кассу с расчетного счета организации:

Дебет 50 Кредит 51

2) Возврат в кассу неизрасходованной подотчетной суммы:

Дебет 50 Кредит 71

3) Выплачена заработная плата сотрудникам из кассы:

Дебет 70 Кредит 50

4) Выданы подотчет денежные средства из кассы:

Дебет 71 Кредит 50

Каждая организация вправе открывать в банках расчетные и другие счета для хранения свободных денежных средств и ведения счетов.

Предусмотрены формы безналичных расчетов таких как: платежное поручение, по аккредитиву, чеками.

С расчетных счетов банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и на текущие хозяйственные нужды.

Операции по зачислению сумм на расчетный счет или списанию с него банк производит на основании письменных распоряжений владельцев счетов (чеков, объявлений на взнос денег наличными, платежных поручений).

Исключение составляют платежи, взыскиваемые в бесспорном порядке, по решению судов, налоговых и финансовых органов.

Финансовый учет движения денежных средств на расчетных счетах оформляются проводками:

- Дебет 51 Кредит 62

поступили денежные средства от покупателей;

- Дебет 60 Кредит 51

оплачен счет за поставленный товар;

- Дебет 68 Кредит 51

перечислены налоги в бюджет;

- Дебет 69 Кредит 51

оплачен сбор в пенсионный фонд;

- Дебет 70 Кредит 51

переведены средства по оплате труда на лицевые счета сотрудников.

Рассмотрим, как организовано документальное оформление, поступление и расходование денежных средств в кассе ЗАО «Эпос».

2.3 Первичный финансовый учет денежных средств в кассе организации

Движение наличных денежных средств в кассе ЗАО «Эпос» оформляется приходными и расходными кассовыми ордерами (ф. КО – 1, ф. КО - 2), согласно типовых межведомственных форм первичных документов для предприятий и организаций, утвержденных Госкомстатом Российской Федерации по согласованию с ЦБ РФ и Минфином РФ.

Бухгалтерский учет кассовых операции в ЗАО «Эпос» осуществляется в программе 1С Бухгалтерия 8.3. (Приложение 1).

Наличные денежные средства и денежные документы ЗАО «Эпос» хранятся и учитываются в кассе предприятия.

Финансовый учет кассовых операций ведется на счете 50 «Касса».

К нему открываются субсчета:

50.1 - Касса организации;

50.2 - Операционная касса

(кассы товарных контор, остановочных пунктов, судов, билетных касс портов, вокзалов, кассах отделений связи);

50.3 - Денежные документы

(учитываются почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты по сумме фактических затрат на приобретение).

Для учета движения средств в бухгалтерии ЗАО «Эпос» используется активный счет 51 «Расчетные счета».

Приход денежных средств в кассу оформляется приходным кассовым ордером, расход – расходным кассовым ордером.

Кассиром ведется кассовая книга, ежедневно составляются отчеты кассира.

Данные отчета кассира заносятся в журнал-ордер №1 по счету 50. Информация отраженная в журнале-ордере №1 в конце месяца переносится в Главную книгу.

В центральной кассе предприятия 1 раз в месяц производится внезапная инвентаризация, последняя инвентаризация производилась по состоянию на 30.06.2016.

Ежедневно кассиром выписка банка с расчетных счетов предоставляются для обработки бухгалтером.

На выписках бухгалтер ЗАО «Эпос» проставляет корреспонденция счетов, информацию, представленную в выписке банка отражают в журнале-ордере №2, а также в Главной книге.

Между организациями большинство расчетов ЗАО «ЭПОС» производит безналичным путем, но имеют место и наличные расчеты, которые совершаются в пределах установленных лимитов.

Таким образом, финансовый учет денежных средств в кассе ЗАО «Эпос» организован согласно нормативного законодательства, однако необходимо дать некоторые рекомендации.

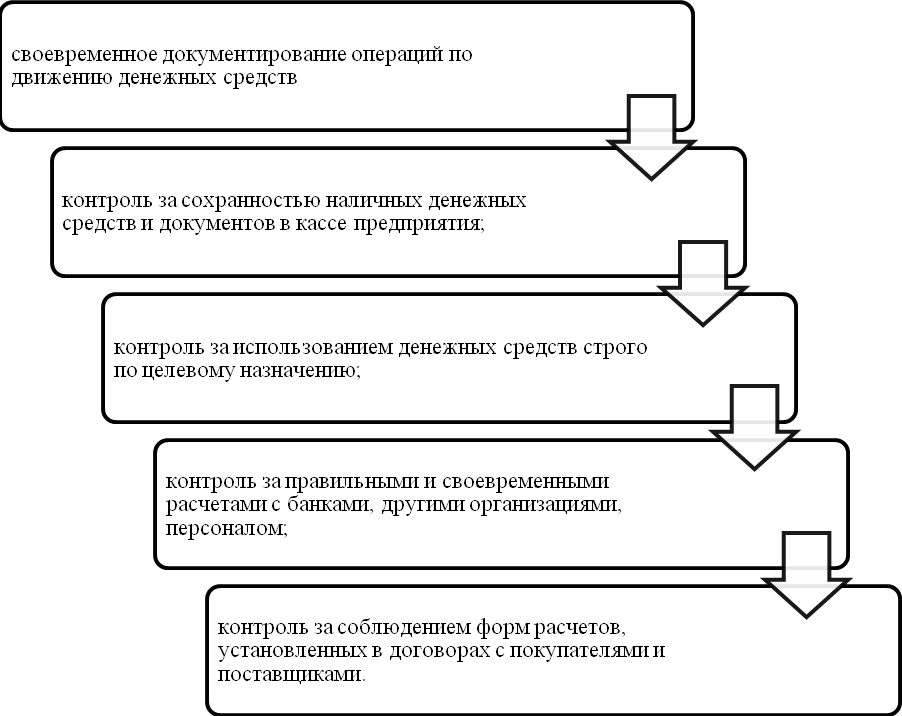

Считаем целесообразным провести следующие мероприятия:

- проводить своевременное и правильное документирование операций по движению денежных средств и расчетов;

- повышать оперативный, повседневный контроль за сохранностью наличных средств и денежных документов в кассе предприятия, а также контроль за использованием средств строго по целевому назначению, за правильными и своевременными расчетами персоналом, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками.

- повышать контроль и требования руководства ЗАО «Эпос» по отношению к бухгалтерам, кассиру, инвентаризационной комиссии;

- необходимо повышать уровень ответственности работников за несвоевременное предоставление авансовых отчетов;

- необходимо организовать систематическое проведение экономической учебы среди работников бухгалтерии;

- улучшать эффективность службы внутреннего контроля на предприятии путем повышения профессионализма ее работников.

Выполнение данных рекомендаций должно обеспечить значительное улучшение организации бухгалтерского учета кассовых операций на предприятии, избежать различных штрафных санкций, что во многом способствует улучшению финансового состояния предприятия.

ЗАКЛЮЧЕНИЕ

Основной целью данной курсовой работы являлось исследование теоретических и практических аспектов ведения финансового учета денежных средств в кассе ЗАО «Эпос».

В ходе проведенного исследования были решены следующие задачи:

- изучены теоретические основы финансового учета денежных средств в кассе организации;

- рассмотрена организация финансового учета денежных средств в кассе на примере ЗАО «Эпос».

В ходе проведенного исследования было выявлено, что исследуемое предприятие ЗАО «Эпос» является финансово-устойчивое. Достаточное количество собственных средств, а также наращивание собственных оборотных средств усиливают финансовую устойчивость. Но снижение собственных внеоборотных активов приводит к снижению мобильности капитала и отсутствия обеспеченности долгосрочных инвестиций.

Также были изучены особенности финансового учета и ведения кассовых операций ЗАО «Эпос».

Синтетический учет наличных денежных средств в кассе осуществляется на активном, балансовом счете 50 «Касса». К счету 50 «Касса» открыты субсчета: 50-1 «Касса предприятия», 50-2 «Операционная касса», 50-3 «Денежные документы».

Основными задачами учета денежных средств в ЗАО «Эпос» являются: своевременное и правильное документирование операций по движению денежных средств; повседневный оперативный контроль за сохранностью наличных денег и денежных документов в кассе предприятия; контроль за использованием денег строго по целям.

Общее состояние учета наличных денежных операций в ЗАО «Эпос» соответствует требованиям нормативных документов по бухгалтерскому учету денежных средств. За все годы деятельности предприятия серьезных нарушений по ведению учета кассовых операций в результате проводимых проверок обнаружено не было.

В ходе исследования было выявлено, что в ЗАО «Эпос»:

расчеты наличными деньгами между организациями, осуществляемые через кассу, не превышают предел установленный законодательством; лимит остатка наличных денег в кассе установлен в соответствии с положением 373-П; все сверхлимитные остатки наличных денежных средств сдаются в банк в установленные сроки по объявлениям на взнос наличными; наличные деньги на командировочные и административно-хозяйственные расходы выдаются только работникам организации; формы расчетных документов соответствуют установленным стандартам; учет расчетов основывается на первичных документах, оформленных в установленном порядке по кассовым операциям, связанным с движением наличных денежных средств.

Были даны необходимые рекомендации по совершенствованию финансового учета.

Поставленные задачи решены, цель работы достигнута в полном объеме.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.08.2016)

- «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 31.07.2016)

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»

- Федеральный закон от 10.12.2003 № 173-ФЗ (ред. от 03.07.2016) «О валютном регулировании и валютном контроле»

- Вахрушина, М. А. Бухгалтерский управленческий учет: учебник / М. А. Вахрушина. – 6-е изд., - М.: Омега-Л, 2013. – 570 с.

- Волкова, О. Н. Управленческий учет: учебник / О. Н. Волкова. – М.: Проспект, 2012. – 467 с.

- Васильев Ю. А. Ревизии и проверки государственных (муниципальных) учреждений -2012 // Ю. А. Васильев. Издательство «Аюдар Пресс», 2012.

- Зубакин С. И. Бюджетный контроль: учебное пособие / С. И. Зубакин. – М.: Дело АНХ, 2010. – 400 с., – Сер. «Образовательные инновации»).

- Финансовый учет и отчетность. Конспект лекций /Л. И. Куликова, Е. Ю. Ветошкина, Ф. Н. Ахмедзянова, А. В. Ивановская, А. Р. Губайдуллин// 2014

- Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына, К.В. Чечевицын. – Ростов-на-Дону: Феникс, 2013. – 368 с.

- Анализ хозяйственной деятельности в промышленности: учебник / [Л. Л. Ермолович и др.]. – Минск: Современная школа, 2014. – 800 с.

- Вахрушина, М.А. Управленческий анализ: вопросы теории, практика проведения: монография / М.А.Вахрушина, Л.Б.Самарина. - М. : Вузовский учебник, 2012. - 142 c.

- Глушков, И.Е. Бухгалтерский учет на предприятиях различных форм собственности: в помощь финансовому директору, главному бухгалтеру, бухгалтеру / И.Е.Глушков. - Новосибирск: Экор-книга, 2014. - 943 с.

- Невешкина, Е.В. Бухгалтерский учет в торговле: Практическое пособие / Е.В. Невешкина, О.И. Соснаускене, Е.Г. Шредер. - М.: Дашков и К, 2013. - 412 c.

- Неселовская, Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. - М.: ИНФРА-М,2013.-717c.

- Николаева, Г.А. Бухгалтерский учет в оптовой торговле (налоги): Учебно-практическое пособие / Г.А. Николаева. - М.: А-Приор, 2012. - 256 c.

- Николаева, Г.А. Бухгалтерский учет в розничной торговле / Г.А. Николаева, Т.С.Сергеева.-М.:А-Приор,2012.-256c.

- Николаева, Г.А. Бухгалтерский учет в торговле: Оптовая торговля. Розничная торговля. Общественное питание. Заготовительные предприятия / Г.А. Николаева. - М.: А-Приор, 2012.-352 c.

- Петрова, В.И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций / В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - М.: ФиС, 2014. - 400 c.

- Рогуленко, Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. - М.: ФиС, ИНФРА-М, 2014. - 464 c.

- Соколов, Я.В. Бухгалтерский учет и аудит: современная теория и практика: учебник / Я.В. Соколов, Т.О. Терентьева. - М.: Экономика, 2009. - 438 c.

- Соколов, Я.В. Бухгалтерский учет как сумма фактов хозяйственной жизни: Учебное пособие / Я.В. Соколов. - М.: Магистр, ИНФРА-М, 2013. - 224 c.

- Соснаускене, О.И. Бухгалтерский учет в торговле: Практическое пособие / О.И. Соснаускене, А.В. Вислова. - М.: Омега-Л, 2012. - 333 c

- Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - М.: Юрайт, 2013. - 424 c.

- Тепляков, А.Б. Аренда имущества. Правовое регулирование. Бухгалтерский учет / А.Б. Тепляков. - М.: Ось-89, 2014. - 288 c.

- Мельникова, Л.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова; Под ред. Ю.А. Бабаев. - М.: Проспект, 2013. - 432 c.

- ; акт

- Молчанов Сергей Налоги. Расчет и оптимизация; Питер, 2013. - 544 c.

- Миславская, Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2013. - 592 c.

- ; акт

- Муравицкая, Н.К. Бухгалтерский учет. Задачи. Тесты: Учебник / Н.К. Муравицкая. - М.: КноРус, 2012. - 232 c.

- ; акт

- Неселовская, Т.М. Бухгалтерский учет: Учебник / Т.М. Неселовская. - М.: ИНФРА-М, 2013. - 717 c.

- ; акт

- Нестеров Г. Г., Терзиди А. В. Налоговый учет; Рид Групп, 2011. - 304 c.

- ; акт

- Одегов Ю.Г., Никонова Т.В. Аудит и контроллинг персонала. – М.: Альфа-Пресс, 2010. – 672 с.

- ; акт

- Пантелеев, А.С. Векселя, взаимозачеты: бухгалтерский учет и налогообложение: Практическое пособие / А.С. Пантелеев, А.Л. Звездин. - М.: Омега-Л, 2010. - 176 c.

- ; акт

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии. – М.: Кнорус, 2012. – 320 с.

- ; акт

- Потапова, Е.А. Бухгалтерский учет: конспект лекций / Е.А. Потапова. - М.: Проспект, 2013. - 144 c.

- ; акт

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2010. – 560 с.

- ; акт

- Рогуленко, Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. - М.: ФиС, ИНФРА-М, 2010. - 464 c.

- ; акт

- Самохвалова, Ю.Н. Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. - М.: Форум, НИЦ ИНФРА-М, 2013. - 232 c.

- ; акт

- Сапожникова, Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2013. - 456 c. ; акт

- http://e.glavbukh.ru практический журнал для бухгалтера «Главбух»

- http://consultant.ru Информационный портал Консультант Плюс

- Мультипроектное управление организацией «Стройтрансгаз»

- Организация управленческого учета в компании

- Венчурное предпринимательство в РФ: проблемы и их решение

- Реформа электроэнергетики в РФ

- Понятие, виды и классификация команд (Теоретические основы рабочей команды)

- Формы и проблемы специализации российских банков

- Предмет предпринимательского права и принципы предпринимательского права

- Мотивация трудовой активности и ее место в стратегии ОАО «АФ Заречье» организации

- Стратегия и основы процесса выполнения стратегии

- Эффективность проектной команды предприятия

- Учет наличных денежных средств в кассе предприятия ООО «Баку»

- Упрощенная форма бухучета