Упрощенная форма бухучета

Содержание:

Введение

Начиная с 90-х годов налоговое и бухгалтерское законодательство РФ постоянно изменяется. До сих пор продолжаются дискуссии вокруг поиска так называемой «золотой середины», при которой государство будет получать достаточно средств для выполнения своих основных функций, а налогоплательщик будет нести посильное ему налоговое бремя. Как показывает анализ нормотворческого процесса по реформированию налоговой системы и бухгалтерского учёта и отчётности, в России эти вопросы решаются реально, то есть, действительно, имеют место существенные изменения как по количеству взимаемых с налогоплательщиков налогов, так и по снижению налоговой нагрузки. Более того, некоторые хозяйствующие субъекты получили возможность как можно больше упростить систему бухгалтерского учёта и отчётности в связи с переходом на упрощённую систему налогообложения, которая является специальным налоговым режимом. Именно поэтому выбранная тема курсовой работы («Упрощённая форма отчётности») является актуальной. Необходимо установить, как функционирует упрощённая система налогообложения, и действительно ли при этом налоговый и бухгалтерский учёт и отчётность упрощены для предприятия.

На сегодняшний день наряду с обычной системой налогообложения, учета и отчетности существует упрощенная система, которая предусматривает замену уплаты части налогов единым налогом (уплатой годовой стоимости патента для индивидуального предпринимателя), а также изменение порядка ведения бухгалтерского учета, составления и предоставления бухгалтерской и налоговой отчетности. Переход на упрощенную систему резко сокращает трудовые затраты на расчет налогов, снижает вероятность технической ошибки, упрощает расчет налогов.

Основой малого бизнеса - является предпринимательская деятельность, которая осуществляется субъектами рыночной экономики при различных показателях, установленных законом, государственными органами и другими представительными организациями, определяющих сущность данного понятия.

Главной особенностью малого бизнеса принято считать: хозяйственную деятельность в сфере экономики, с основной целью получения прибыли, экономической свободы, инноваций, а так же реализация товаров и услуг на рынке.

По своему назначению бухгалтерская отчетность является основным источником информации о финансовом положении организации, финансовых результатах ее деятельности и изменении в ее финансовом положении. Для правильного составления и заполнения бухгалтерской отчетности необходимо знать и использовать нормативные документы, которые определяют различный порядок ведения бухгалтерского учета в организациях. Различный порядок ведения бухгалтерского учета в организациях в свою очередь зависит от выбора его формы.

Цель данной курсовой работы – упрощенная форма бухгалтерского учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить особенности ведения учета на малых предприятиях;

- выявить формы бухгалтерского учета, применяемые на предприятиях малого бизнеса;

- изучить теоретические основы упрощенной формы бухгалтерского учета;

- рассмотреть порядок применения упрощенной формы бухгалтерского учета на малых предприятиях.

Глава 1. Упрощенная форма бухгалтерского учета

Актуальность темы определяется значимостью современного механизма хозяйствования предприятий. Суперволатильность экономической системы в целом, обостряющаяся конкуренция, возникновение социальных проблем побуждают искать более обоснованные и эффективные формы и методы управления. Самым «чувствительным» и действенным рычагом управления является заработная плата. Ее изменения, по мнению авторов, должны корректироваться в зависимости от изменения внутренних и внешних условий при обязательном и более эффективном исполнении главных функций заработной платы.

Заработная плата как экономическая категория и экономический рычаг в управлении хозяйственной деятельностью предприятия приобретает новое содержание и возросшее многообразие форм в условиях рыночной системы экономики. Волатильность этой категории продиктована рыночными по характеру изменениями функций зарплаты. Именно они, эти функции заработной платы в новых условиях претерпевают коренное, глубинное изменение. Отсюда традиционный подход к сущности заработной платы, ее организации, расчету эффективных размеров в индивидуальном и совокупном общественном измерении представляются устаревшими. Положим в основу нашего исследования функциональный анализ современной категории заработной платы.

Во-первых, заработная плата выполняет воспроизводственную функцию, то есть должна возмещать и расширенно воспроизводить стоимость рабочей силы. В современных условиях расходы на воспроизводство рабочей силы значительно возросли. Рост произошел за счет расширения потребностей современного человека в силу действия объективного закона возвышения потребностей. Кратно увеличились затраты на образование. Научнотехнический прогресс, в свою очередь, потребовал подготовки работников более высокой квалификации по сравнению даже с 15 - 20 летним ранним периодом. Процесс урбанизации населения, превышение численности городского населения по соотношению с сельским - также воздействует на рост стоимости рабочей силы. Жизнь в городских условиях намного затратнее, чем в сельской местности по многим общеизвестным причинам. В условиях плановой экономики была возможность регулировать рост цен на большинство потребительских товаров. Компенсировались в значительной части расходы на среднее образование и профессиональное обучение за счет государственного бюджета. В рыночной экономике эти и другие траты на рабочую силу перенесены и возмещаются из семейного бюджета, где преобладающим источником доходов является заработная плата.

© Потеев Д.А., Потеева М.А., 2016 г.

Воспроизводственные расходы на рабочую силу можно подразделить на три части по трем периодам жизни человека: 1) до трудоспособного возраста; 2) трудоспособный период и 3) период после трудоспособного возраста. В первом периоде затраты на воспитание, общее образование, лечение, занятие спортом и другие частично возмещаются из семейного бюджета и в значительной мере из государственного бюджета. В трудоспособном возрасте затраты на жизненно необходимые потребности, профессиональное обучение, удовлетворение социально-культурных потребностей должны компенсироваться через заработную плату работодателем. Профессиональная подготовка работников вообще должна осуществляться «под заказ» работодателя и за его счет. Для этого в рыночной экономике необходимо пересмотреть всю систему среднего и высшего профессионального образования. Соответственно, придется пересмотреть всю систему финансового обеспечения профессионального образования. Специалист, подготовленный профессионально «под заказ» фирмы-работодателя, будет в большей степени соответствовать потребностям «заказчика». Общество в целом и рыночная экономика в частности в таком случае сэкономят значительные средства и полезное время обучающихся. Образование получит более целенаправленный характер.

В посттрудовой период расходы на жизненное обеспечение бывших работников должны возмещаться за счет накоплений самого работника и нормативных затрат государства в виде обязательного пенсионного обеспечения. Обе эти части расходов посттрудового периода должны быть заложены в расчетах размеров заработной платы, получаемой в период активной трудовой деятельности и соразмерно связаны с ней.

Не менее важной для определения размеров оптимальной заработной платы является следующая функция заработной платы - стимулирующая (мотивационная). Данную функцию заработная плата выполняет на двух уровнях - микро- и макроэкономическом. На микроуровне заработная плата определяет стимул работника к более производительному, качественному труду. И то и другое важно для работодателя и общества в целом. Между заработной платой и производительностью труда существует прямая и обратная взаимосвязь, хотя и в определенных пределах «чувствительности» категории заработная плата. Рост производительности «живого» труда должен опережать рост заработной платы. Это опережение должно быть гораздо значительнее, чем опережение роста производительности совокупного (живого и прошлого) труда. Производительность живого труда зависит, прежде всего, от профессионализма, умения, желания, системы стимулирования, условий труда конкретного работника. Производительность совокупного труда, кроме вышеуказанного, зависит также от совершенства орудий труда, используемых техники и технологии.

Стимулирование живого труда через заработную плату непосредственно сказывается на возрастании его производительности. Более производительный живой труд должен соответственно выше оплачиваться. Что же касается производительности совокупного труда, то она отражает результативность сочетания двух факторов: а) совершенство применяемой техники и технологии и б) квалификации, профессионализма, умения и старания работника, используемого данную технику. В экономической теории это сочетание определяется техническим и органическим строением капитала (c:v). Чем выше техническое строение капитала, тем меньше доля живого труда в применяемом и потребленном капитале. Отсюда следует, что соотношение темпов роста производительности труда и увеличения заработной платы необходимо устанавливать с учетом технического строения капитала. Возьмем для условного примера два вида производственной деятельности, где в первом техническое строение капитала составляет 4 : 1, а во втором 9 : 1. Достигнут рост производительности труда за определенный период на 20%. Для определения уровня повышения заработной платы установим условно долю: а) влияния на рост производительности совокупного труда и б) воздействия живого труда. Она составит в первом виде деятельности 20% : 5 = 4%, а во втором 20% : 10 = 2%. Следовательно, повышение оплаты живого труда должно в первом случае составить до 4% за указанный период, а во втором до 2%. Экономический принцип опережающего роста производительности труда по сравнению с ростом оплаты труда соблюден. Казалось бы практическое дело лишь за организацией оплаты труда соответственно росту его производительности.

Однако техническое строение капитала не учитывает качество живого труда. Чем выше уровень технического оснащения производства, тем существеннее требования к качеству живого труда. Более сложной и дорогой техникой должен управлять более высококвалифицированный работник. Важность данной закономерности давно отмечена экономической наукой. Известный американский экономист, Лауреат Нобелевской премии П. Самуэльсон отмечал: «Качество труда - это еще один фактор, определяющий общий уровень зарплаты. По всем параметрам - уровню грамотности, образования и профессионального обучения - работники США 1997 года значительно отличаются от работников 1897 года... Такое накопление человеческого капитала и оказало влияние на существенный рост производительности труда» [1; С.473]. Далее автор приводит следующие рассуждения: общий уровень зарплаты, определенный в условиях конкуренции, при затратах 10 единиц труда составляет 20 долл. на единицу и равен предельной производительности 10ой единицы. Кривая спроса на труд двигается вверх-вниз за счет накопления капитала, развития технологий и улучшения качества труда.

При этом следует учесть, что предельная производительность труда будет расти только при увеличении количества средств производства и их совершенствовании. Во- вторых, предельная производительность квалифицированных работников будет выше, чем работников, располагающих меньшим «человеческим капиталом». По этим причинам заработная плата в США и других развитых странах высока. Те же причины объясняют, почему уровень заработной платы так различается по странам мира. Заработная плата в США более, чем в девять раз выше, чем в Мексике; в Японии - в 2,5 раза выше, чем в Южной Корее, а в Германии - почти в 50 раз выше, чем в Шри-Ланке.

Мексиканская зарплата ниже американской в основном из-за того, что в Мексике кривая спроса на труд расположена значительно ниже, чем в США, вследствие низкой предельной производительности труда. По сравнению с США капитал такой страны, как Мексика, гораздо меньше: бедственное состояние дорог, дефицит компьютеров и факсов, устаревшее оборудование и т. д. К тому же средний уровень образования в Мексике значительно ниже по сравнению с американским стандартом, так как значительная часть населения все еще неграмотна. Все эти факторы приводят к низкой предельной производительности труда.

Такой анализ, поясняет Самуэльсон, может также объяснить, почему в таких восточно-азиатских странах, как Гонконг, Южная Корея и Тайвань, заработная плата растет очень быстро. Эти страны значительную долю ВНП отводят на образование населения, инвестируют в новые средства производства и импортируют новейшие производственные технологии. В результате реальная зарплата в этих странах удвоилась за последние двадцать лет, в то время как зарплата в странах, уделяющих незначительное внимание разработке инвестиционной и экономической политики, не изменяется.

Приняв эти рассуждения во внимание, дополним что, расходы, связанные с выполнением воспроизводственной функции заработной платы, включают все затраты на жизнеобеспечение и трудовую деятельность самого работника (Ср), несовершеннолетних и нетрудоспособных членов его семьи (Сд), накопления на посттрудовой период (Сп). В итоге общая сумма указанных необходимых затрат:

Wв = Ср + Сд+ Сп.

Компенсация расходов на реализацию стимулирующей (мотивационной) функции заработной платы ^м) можно определить во взаимосвязи с показателями роста производительности живого труда (Прж) и совокупного труда (Прс). Обобщенной формулой можно представить эту зависимость в следующем виде: Wм = ДПрж; Прс).

На микроуровне рост заработной платы большей части населения, живущей за счет этой оплаты, означает стимулирование роста совокупного платежеспособного спроса. Последний, в свою очередь, расширяет потребление и мотивирует увеличение производства.

Экономика получает импульс позитивной экономической и финансовой динамики. И в этом случае пределом роста заработной платы оказывается ее мотивирующая чувствительность. Достижение такого «порога» означает для работника предпочтение досуга при высокой гарантированной оплате, а не дальнейший рост производительности труда. Мотивация переключается преимущественно с производства на потребление и сбережение.

Таким образом, размер заработной платы влияет на совокупный спрос ^сов) и увеличение последнего определяет динамику роста заработной платы по логике обратной связи. Отсюда размер заработной платы макроуровневой мотивации (Wd) определяем по росту совокупного спроса: Wd = Дрсов).

Учетная функция заработной платы заключается в использовании зарплаты в качестве инструмента учета затрат человеческого капитала в издержках предприятия, расчете себестоимости продукции и последующих финансово-экономических показателей. Частный предприниматель, работодатель, стремясь снизить издержки, увеличить прибыль, всегда будет склонен «экономить» на выплате заработной плате. Нередко это объясняется желанием сэкономленные средства направить на расширение и обновление производства, после чего, мол, будет возможность повышать зарплату и увеличивать занятость. Недоплаченный труд работников становится источником скрытого внутреннего инвестирования производства. В период кризисной ситуации такое кредитование можно было бы допустить, если бы в дальнейшем происходило возвращение «кредита» через увеличенную зарплату после преодоления кризисной ситуации. В нашей практике такое возмещение недоплат, к сожалению, не наблюдается. Справедливо высокая заработная плата могла бы быть источником «внутреннего» кредитования при выплате процента в пределах банковской ставки. Сохраняя стимулирующую функцию, заработная плата смогла бы успешно выполнять и кредитную функцию при согласии работника.

Расходы на заработную плату становятся «заложниками» проблем развития производства, производственного накопления и даже избежания банкротств или кризиса. С рациональной точки зрения временные трудности предприятия могут в определенных пределах решаться коллективными усилиями всех работников предприятия. С согласия коллектива на короткий обоснованный период это может выражаться в неполной выплате заработной платы, но с последующей компенсацией. По нашему убеждению этот вариант предпочтительнее кредитной банковской «петли», за которую в любом случае коллектив платит больше. При учете этой кредитной функции заработной платы на указанный период зарплата будет определяться в зависимости от процентной ставки внутреннего кредитования (г) и суммы задолженности ^з): W^ = f ^з; г).

Наконец, нельзя не отметить значимость социальной функции заработной платы. Занимаемая должность, род выполняемой работы или вид деятельности зачастую свидетельствует о социальном статусе человека. В денежном исчислении это отражается в заработной плате или ином доходе работника. Отсутствие работы или чрезмерно низкая оплата труда не только лишают человека возможности приобрести необходимые материальные блага, но и психологически, морально унижают достоинства человека. Неслучайно этим объясняются многие заболевания людей, расстройства нервной системы, распады семей, агрессивность, преступления и другие асоциальные явления.

Компенсация негативних последствий низкой оплаты труда и даже безработицы также может послужить фактором, воздействующим на величину заработной платы. В этом случае размер заработной платы ^о) ограничивается уравнением: Wо = ДСсоц).

Таковы, на наш взгляд, основные социально-экономические функции заработной платы. При системном подходе учет указанных функций заработной платы позволяет сформулировать методологию установления наиболее оптимальных размеров заработной платы ^опт) как на уровне отдельных предприятий, так и некий оптимальный средний показатель оплаты труда для предприятий различных форм собственности и форм организации производства.

Wопт = кв • Wв + км • Wм + кд • Wд + Ц, • W^ + ко • Wc , где

кв, км, кд, ккр, ко - соответственно коэффициенты весовой значимости каждой из функций заработной платы в конкретных внутренних и внешних условиях деятельности предприятия.

Значения весовых коэффициентов устанавливаются расчетным путем в значениях от +1 до - 1, в зависимости от внутренних и внешних условий хозяйствования, форм собственности и масштабов предприятий.

Выводы:

- Предлагаемый методологический поход к анализу заработной платы позволяет обосновать значение изменения в заработной плате с учетом выполнения основных важнейших функций заработной платы.

- Применение указанной методологи вооружает аналитиков и руководство предприятий способом наметить пути улучшения использования заработной платы в качестве важнейшего рычага повышения эффективности производства и управления.

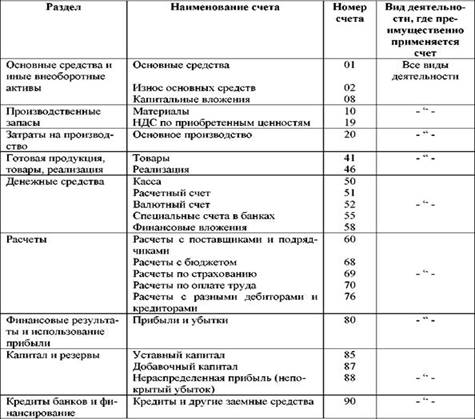

Упрощенная форма ведения бухгалтерского учета применяется на небольших предприятиях с незначительным числом хозяйственных операций.

При упрощенной форме ведения бухгалтерского учета на основе первичных документов ведется Книга учета хозяйственных операций (табл. 6.12), в которой отражаются остатки по счетам на начало года. В течение года в книге регистрируются все хозяйственные операции, которые одновременно отражаются на счетах бухгалтерского учета.

В книге учета содержатся все используемые малым предприятием бухгалтерские счета, что позволяет вести учет хозяйственных операций на каждом из них.

Книга учета является комбинированным регистром и совмещает хронологическую и систематическую регистрацию операций. В конце отчетного периода подсчитывают дебетовые и кредитовые остатки по всем счетам, которые служат данными для составления баланса.

Схема упрощенной формы бухгалтерского учета (Приложение 1).

Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг и имеющим незначительное количество хозяйственных операций (не более ста в месяц), рекомендуется применение упрощенной формы бухгалтерского учета, предусмотренной Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными Приказом Минфина Российской Федерации от 21 декабря 1998 года №64н.

Для организации учета по упрощенной форме малое предприятие на основе типового Плана счетов составляет рабочий План счетов бухгалтерского учета хозяйственных операций, который позволит вести учет средств и их источников в регистрах бухгалтерского учета по основным счетам и тем самым обеспечивать контроль за наличием и сохранностью имущества, выполнению обязательств и достоверностью данных бухгалтерского учета.[1]

Упрощенная форма бухгалтерского учета может вестись:

· по простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия);

· по форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Простая форма бухгалтерского учета.

Малые предприятия, совершающие не более тридцати хозяйственных операций в месяц, не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге учета фактов хозяйственной деятельности.

Помимо Книги малое предприятие должно вести ведомость учета заработной платы, в которой учитываются расчеты по оплате труда с работниками, по налогу на доходы физических лиц с бюджетом.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников на определенную дату и составить бухгалтерскую отчетность.

Книга содержит все счета из рабочего плана счетов, утвержденного малым предприятием, и позволяет вести учет хозяйственных операций на каждом из них.

Вести книгу можно в виде ведомости, открывая ее на месяц, используя при необходимости вкладные листы для учета операций по счетам. Если Книга открывается для учета операций в течение всего года, она должна быть прошнурована и пронумерована. На последней странице следует записать количество содержащихся в ней страниц, заверить запись подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия.

Записи в книге начинаются с внесения сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым такие остатки имеются.

Затем в графе «Содержание операций» записывается месяц и в хронологической последовательности на основании каждого первичного документа отражаются все хозяйственные операции этого месяца, при этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

По окончании месяца выявляется финансовый результат, отражаемый в книге отдельной строкой, подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников. После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников за месяц выводится сальдо по каждому их виду на 1-е число следующего месяца.[2]

Упрощенная бухгалтерская отчетность, состоит из: бухгалтерского баланса; отчета о финансовых результатах; отчета о целевом использовании средств (при их наличии). В эти формы были внесены изменения с 17.05.2015 года. Показатели включаются только по группам статей (без детализации показателей по статьям), код строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. В приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Но субъекты малого предпринимательства имеют возможность применять упрощенные способы ведения бухгалтерского учета, могут применять форму бухгалтерского учета без использования или с использованием регистров учета имущества. Избранный вариант ведения бухучета организации закрепляется в ее учетной политике. Кроме того, с 1 июня малые предприятия могут не соблюдать кассовый лимит.

Существуют следующие требования по организации и ведению учета, а также составлению отчетности при применении упрощенной системы:

1. Предприятиям предоставляется право оформления первичных документов и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения двойной записи, плана счетов и соблюдения иных требований к ведению бухгалтерского учета и отчетности.

2. Сохраняется действующий порядок ведения кассовых операций и представления необходимой статистической отчетности.

3. Минфином Российской Федерации устанавливаются форма книги учета доходов и расходов и порядок отражения в ней хозяйственных операций.

4. Сохраняется действующий порядок уплаты таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов, отчислений в государственные социальные внебюджетные фонды.[3]

5. По итогам деятельности за отчетный период (квартал) организация предоставляет в налоговый орган в срок до 20 числа месяца, следующего за отчетным периодом:

- расчет подлежащего уплате единого налога с зачетом стоимости патента

- выписку из книги учета доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученного за отчетный период

- при предоставлении указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, платежные поручения об уплате единого налога (с отметкой банка об исполнении платежа).

Форма книги доходов и расходов и порядок ее ведения утверждены приказом Министерство финансов Российской Федерации №18 от 22.02.96г.

Порядок отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.[4]

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Книга учета доходов и расходов), в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога.

Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.[5]

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители.

Книга учета доходов и расходов открывается на один календарный год и должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.[6]

Исправление ошибок в Книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

Порядок заполнения раздела I "Доходы и расходы".

В графе 1 указывается порядковый номер регистрируемой операции.

В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция.

В графе 3 указывается содержание регистрируемой операции.

В графе 4 организации отражают доходы от реализации товаров (работ, услуг), имущества и имущественных прав, определяемые в соответствии со статьей 249 Налогового кодекса Российской Федерации (далее - Кодекс), и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.[7]

Индивидуальные предприниматели в данной графе указывают доходы, полученные от предпринимательской деятельности.

В графе 5 налогоплательщики отражают расходы, указанные в статье 346.16 Кодекса и пункте 6 статьи 346.18 Кодекса.

Графа 5 заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Порядок заполнения раздела II "Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу"

Раздел II Книги учета доходов и расходов заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

В разделе II Книги учета доходов и расходов налогоплательщиками определяется размер расходов на приобретение основных средств, принимаемых в порядке, установленном пунктом 3 статьи 346.16 Кодекса.

При заполнении данного раздела Книги учета доходов и расходов налогоплательщиками указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу (I квартал, полугодие, 9 месяцев, год).

Данные по приобретенным и оплаченным объектам основных средств отражаются в расчете позиционным способом по каждому объекту отдельно.

В графе 1 указывается порядковый номер операции.

В графе 2 указывается наименование объекта основных средств в соответствии с техническим паспортом, инвентарными карточками и иными документами на основное средство.

В графе 3 указываются число, месяц, год, а также наименование и номер документа, подтверждающего факт ввода в эксплуатацию объекта основных средств.

В графе 4 указываются число, месяц и год оплаты основных средств на основании первичных документов (платежное поручение, квитанция к приходному кассовому ордеру, иные документы, подтверждающие факт оплаты).

В графе 5 указывается первоначальная стоимость основного средства, определяемая в соответствии с положениями пункта 1 статьи 257 Кодекса.

В графе б указывается остаточная стоимость основного средства, приобретенного и оплаченного в период применения общего режима налогообложения, а также приобретенного в период применения общего режима налогообложения и оплаченного в период применения упрощенной системы налогообложения.

При этом остаточная стоимость основных средств, приобретенных и оплаченных в период применения общего режима налогообложения, определяется и отражается в Расчете на дату перехода на упрощенную систему налогообложения, а стоимость основных средств, приобретенных в период применения общего режима налогообложения, но оплаченных в период применения упрощенной системы налогообложения, определяется на дату перехода на упрощенную систему налогообложения и отражается в Расчете начиная с месяца, следующего за месяцем, в котором была осуществлена оплата такого объекта основного средства.

Форма бухгалтерского учета без использования регистров предполагает регистрацию всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности. На основании Книги можно определить наличие имущества, денежных средств и их источников и составить бухгалтерскую отчетность. Наряду с Книгой обычно ведется и ведомость учета оплаты труда для расчетов с персоналом.

Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, совершающим незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов. Это в основном — микропредприятия, организации с численностью работников до 15 человек и выручкой, не превышающей 60 млн руб. за предыдущий календарный год.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества предполагает регистрацию фактов хозяйственной деятельности в комплекте упрощенных ведомостей, предназначенных для формирования информации для управленческих целей и составления бухгалтерской отчетности. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. Данная форма бухучета рекомендована субъектам малого предпринимательства, осуществляющим производство продукции (работ, услуг).

Таким образом, бухгалтерский учет для субъектов малого предпринимательства может быть приведен к виду, когда в упрощенном балансе всего пять строк для отражения статей актива и шесть - для статей пассива. А в отчете о финансовых результатах - семь строк.

Вместе с тем необходимы дальнейшие меры по упрощению ведения бухгалтерского учета субъектами малого предпринимательства. В частности, Минфином России готовится приказ, предусматривающий право микропредприятий раскрывать в бухгалтерском балансе информацию только за отчетный год (без сравнительной информации), а также отмену обязательного представления микропредприятиями бухгалтерской отчетности в налоговые органы.

Субъекты малого предпринимательства обычно используют кассовый метод учета доходов и расходов. Бухгалтерский учет (в зависимости от объема учетной работы) в них ведется как бухгалтером организации, так и лично руководителем, а также на договорных началах со специализированной организацией или бухгалтером.

Схема документооборота при простой форме бухгалтерского учета выглядит следующим образом:

· Первичные учетные документы

· Ведомость заработной платы

· Книга учета фактов хозяйственной деятельности

· Кассовая книга

· Баланс и отчетность

Форма учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Малое предприятие, осуществляющее производство продукции (работ, услуг), может применять для учета финансово - хозяйственных операций следующие регистры бухгалтерского учета:

Ведомость учета основных средств, начисленных амортизационных отчислений (форма №В-1);

Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям (форма №В-2);

Ведомость учета затрат на производство (форма №В-3);

Ведомость учета денежных средств и фондов (форма №В-4);

Ведомость учета расчетов и прочих операций – (форма №В-5);

Ведомость учета реализации (форма №В-6 (оплата));

Ведомость учета расчетов и прочих операций (форма №В-6 (отгрузка));

Ведомость учета расчетов с поставщиками (форма №В-7);

Ведомость учета оплаты труда (форма №В-8);

Ведомость (шахматная) – (форма №В-9).

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной - по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой - по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и другие).

Обобщение месячных итогов, отраженных в ведомостях, производится в шахматной ведомости по форме №В-9, на основании которой составляется оборотная ведомость. Оборотная ведомость, в свою очередь, служит для составления бухгалтерского баланса малого предприятия.

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях - наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

Схема документооборота упрощенной формы учета:

Первичные учетные документы

Ведомости аналитического учета

Ведомости синтетического учета

Кассовая книга

Оборотная ведомость

Баланс и отчетность

- последовательность выполнения учетныхопераций

- сверка итогов.

Для предприятии учета по упрощенной форме бухгалтерского учета малое предприятие на основе типового Плана счетов бухгалтерского учета финансовохозяйственной деятельности предприятий составляет рабочий План счетов бухгалтерского учета хозяйственных операций.

Малые предприятия могут использовать в качестве рекомендации следующий рабочий План счетов бухгалтерского учета (Приложение 2).

Глава 2. Упрощенная система налогообложения

Актуальность темы определяется значимостью современного механизма хозяйствования предприятий. Суперволатильность экономической системы в целом, обостряющаяся конкуренция, возникновение социальных проблем побуждают искать более обоснованные и эффективные формы и методы управления. Самым «чувствительным» и действенным рычагом управления является заработная плата. Ее изменения, по мнению авторов, должны корректироваться в зависимости от изменения внутренних и внешних условий при обязательном и более эффективном исполнении главных функций заработной платы.

Заработная плата как экономическая категория и экономический рычаг в управлении хозяйственной деятельностью предприятия приобретает новое содержание и возросшее многообразие форм в условиях рыночной системы экономики. Волатильность этой категории продиктована рыночными по характеру изменениями функций зарплаты. Именно они, эти функции заработной платы в новых условиях претерпевают коренное, глубинное изменение. Отсюда традиционный подход к сущности заработной платы, ее организации, расчету эффективных размеров в индивидуальном и совокупном общественном измерении представляются устаревшими. Положим в основу нашего исследования функциональный анализ современной категории заработной платы.

Во-первых, заработная плата выполняет воспроизводственную функцию, то есть должна возмещать и расширенно воспроизводить стоимость рабочей силы. В современных условиях расходы на воспроизводство рабочей силы значительно возросли. Рост произошел за счет расширения потребностей современного человека в силу действия объективного закона возвышения потребностей. Кратно увеличились затраты на образование. Научнотехнический прогресс, в свою очередь, потребовал подготовки работников более высокой квалификации по сравнению даже с 15 - 20 летним ранним периодом. Процесс урбанизации населения, превышение численности городского населения по соотношению с сельским - также воздействует на рост стоимости рабочей силы. Жизнь в городских условиях намного затратнее, чем в сельской местности по многим общеизвестным причинам. В условиях плановой экономики была возможность регулировать рост цен на большинство потребительских товаров. Компенсировались в значительной части расходы на среднее образование и профессиональное обучение за счет государственного бюджета. В рыночной экономике эти и другие траты на рабочую силу перенесены и возмещаются из семейного бюджета, где преобладающим источником доходов является заработная плата.

© Потеев Д.А., Потеева М.А., 2016 г.

Воспроизводственные расходы на рабочую силу можно подразделить на три части по трем периодам жизни человека: 1) до трудоспособного возраста; 2) трудоспособный период и 3) период после трудоспособного возраста. В первом периоде затраты на воспитание, общее образование, лечение, занятие спортом и другие частично возмещаются из семейного бюджета и в значительной мере из государственного бюджета. В трудоспособном возрасте затраты на жизненно необходимые потребности, профессиональное обучение, удовлетворение социально-культурных потребностей должны компенсироваться через заработную плату работодателем. Профессиональная подготовка работников вообще должна осуществляться «под заказ» работодателя и за его счет. Для этого в рыночной экономике необходимо пересмотреть всю систему среднего и высшего профессионального образования. Соответственно, придется пересмотреть всю систему финансового обеспечения профессионального образования. Специалист, подготовленный профессионально «под заказ» фирмы-работодателя, будет в большей степени соответствовать потребностям «заказчика». Общество в целом и рыночная экономика в частности в таком случае сэкономят значительные средства и полезное время обучающихся. Образование получит более целенаправленный характер.

В посттрудовой период расходы на жизненное обеспечение бывших работников должны возмещаться за счет накоплений самого работника и нормативных затрат государства в виде обязательного пенсионного обеспечения. Обе эти части расходов посттрудового периода должны быть заложены в расчетах размеров заработной платы, получаемой в период активной трудовой деятельности и соразмерно связаны с ней.

Не менее важной для определения размеров оптимальной заработной платы является следующая функция заработной платы - стимулирующая (мотивационная). Данную функцию заработная плата выполняет на двух уровнях - микро- и макроэкономическом. На микроуровне заработная плата определяет стимул работника к более производительному, качественному труду. И то и другое важно для работодателя и общества в целом. Между заработной платой и производительностью труда существует прямая и обратная взаимосвязь, хотя и в определенных пределах «чувствительности» категории заработная плата. Рост производительности «живого» труда должен опережать рост заработной платы. Это опережение должно быть гораздо значительнее, чем опережение роста производительности совокупного (живого и прошлого) труда. Производительность живого труда зависит, прежде всего, от профессионализма, умения, желания, системы стимулирования, условий труда конкретного работника. Производительность совокупного труда, кроме вышеуказанного, зависит также от совершенства орудий труда, используемых техники и технологии.

Стимулирование живого труда через заработную плату непосредственно сказывается на возрастании его производительности. Более производительный живой труд должен соответственно выше оплачиваться. Что же касается производительности совокупного труда, то она отражает результативность сочетания двух факторов: а) совершенство применяемой техники и технологии и б) квалификации, профессионализма, умения и старания работника, используемого данную технику. В экономической теории это сочетание определяется техническим и органическим строением капитала (c:v). Чем выше техническое строение капитала, тем меньше доля живого труда в применяемом и потребленном капитале. Отсюда следует, что соотношение темпов роста производительности труда и увеличения заработной платы необходимо устанавливать с учетом технического строения капитала. Возьмем для условного примера два вида производственной деятельности, где в первом техническое строение капитала составляет 4 : 1, а во втором 9 : 1. Достигнут рост производительности труда за определенный период на 20%. Для определения уровня повышения заработной платы установим условно долю: а) влияния на рост производительности совокупного труда и б) воздействия живого труда. Она составит в первом виде деятельности 20% : 5 = 4%, а во втором 20% : 10 = 2%. Следовательно, повышение оплаты живого труда должно в первом случае составить до 4% за указанный период, а во втором до 2%. Экономический принцип опережающего роста производительности труда по сравнению с ростом оплаты труда соблюден. Казалось бы практическое дело лишь за организацией оплаты труда соответственно росту его производительности.

Однако техническое строение капитала не учитывает качество живого труда. Чем выше уровень технического оснащения производства, тем существеннее требования к качеству живого труда. Более сложной и дорогой техникой должен управлять более высококвалифицированный работник. Важность данной закономерности давно отмечена экономической наукой. Известный американский экономист, Лауреат Нобелевской премии П. Самуэльсон отмечал: «Качество труда - это еще один фактор, определяющий общий уровень зарплаты. По всем параметрам - уровню грамотности, образования и профессионального обучения - работники США 1997 года значительно отличаются от работников 1897 года... Такое накопление человеческого капитала и оказало влияние на существенный рост производительности труда» [1; С.473]. Далее автор приводит следующие рассуждения: общий уровень зарплаты, определенный в условиях конкуренции, при затратах 10 единиц труда составляет 20 долл. на единицу и равен предельной производительности 10ой единицы. Кривая спроса на труд двигается вверх-вниз за счет накопления капитала, развития технологий и улучшения качества труда.

При этом следует учесть, что предельная производительность труда будет расти только при увеличении количества средств производства и их совершенствовании. Во- вторых, предельная производительность квалифицированных работников будет выше, чем работников, располагающих меньшим «человеческим капиталом». По этим причинам заработная плата в США и других развитых странах высока. Те же причины объясняют, почему уровень заработной платы так различается по странам мира. Заработная плата в США более, чем в девять раз выше, чем в Мексике; в Японии - в 2,5 раза выше, чем в Южной Корее, а в Германии - почти в 50 раз выше, чем в Шри-Ланке.

Мексиканская зарплата ниже американской в основном из-за того, что в Мексике кривая спроса на труд расположена значительно ниже, чем в США, вследствие низкой предельной производительности труда. По сравнению с США капитал такой страны, как Мексика, гораздо меньше: бедственное состояние дорог, дефицит компьютеров и факсов, устаревшее оборудование и т. д. К тому же средний уровень образования в Мексике значительно ниже по сравнению с американским стандартом, так как значительная часть населения все еще неграмотна. Все эти факторы приводят к низкой предельной производительности труда.

Такой анализ, поясняет Самуэльсон, может также объяснить, почему в таких восточно-азиатских странах, как Гонконг, Южная Корея и Тайвань, заработная плата растет очень быстро. Эти страны значительную долю ВНП отводят на образование населения, инвестируют в новые средства производства и импортируют новейшие производственные технологии. В результате реальная зарплата в этих странах удвоилась за последние двадцать лет, в то время как зарплата в странах, уделяющих незначительное внимание разработке инвестиционной и экономической политики, не изменяется.

Приняв эти рассуждения во внимание, дополним что, расходы, связанные с выполнением воспроизводственной функции заработной платы, включают все затраты на жизнеобеспечение и трудовую деятельность самого работника (Ср), несовершеннолетних и нетрудоспособных членов его семьи (Сд), накопления на посттрудовой период (Сп). В итоге общая сумма указанных необходимых затрат:

Wв = Ср + Сд+ Сп.

Компенсация расходов на реализацию стимулирующей (мотивационной) функции заработной платы ^м) можно определить во взаимосвязи с показателями роста производительности живого труда (Прж) и совокупного труда (Прс). Обобщенной формулой можно представить эту зависимость в следующем виде: Wм = ДПрж; Прс).

На микроуровне рост заработной платы большей части населения, живущей за счет этой оплаты, означает стимулирование роста совокупного платежеспособного спроса. Последний, в свою очередь, расширяет потребление и мотивирует увеличение производства.

Экономика получает импульс позитивной экономической и финансовой динамики. И в этом случае пределом роста заработной платы оказывается ее мотивирующая чувствительность. Достижение такого «порога» означает для работника предпочтение досуга при высокой гарантированной оплате, а не дальнейший рост производительности труда. Мотивация переключается преимущественно с производства на потребление и сбережение.

Таким образом, размер заработной платы влияет на совокупный спрос ^сов) и увеличение последнего определяет динамику роста заработной платы по логике обратной связи. Отсюда размер заработной платы макроуровневой мотивации (Wd) определяем по росту совокупного спроса: Wd = Дрсов).

Учетная функция заработной платы заключается в использовании зарплаты в качестве инструмента учета затрат человеческого капитала в издержках предприятия, расчете себестоимости продукции и последующих финансово-экономических показателей. Частный предприниматель, работодатель, стремясь снизить издержки, увеличить прибыль, всегда будет склонен «экономить» на выплате заработной плате. Нередко это объясняется желанием сэкономленные средства направить на расширение и обновление производства, после чего, мол, будет возможность повышать зарплату и увеличивать занятость. Недоплаченный труд работников становится источником скрытого внутреннего инвестирования производства. В период кризисной ситуации такое кредитование можно было бы допустить, если бы в дальнейшем происходило возвращение «кредита» через увеличенную зарплату после преодоления кризисной ситуации. В нашей практике такое возмещение недоплат, к сожалению, не наблюдается. Справедливо высокая заработная плата могла бы быть источником «внутреннего» кредитования при выплате процента в пределах банковской ставки. Сохраняя стимулирующую функцию, заработная плата смогла бы успешно выполнять и кредитную функцию при согласии работника.

Расходы на заработную плату становятся «заложниками» проблем развития производства, производственного накопления и даже избежания банкротств или кризиса. С рациональной точки зрения временные трудности предприятия могут в определенных пределах решаться коллективными усилиями всех работников предприятия. С согласия коллектива на короткий обоснованный период это может выражаться в неполной выплате заработной платы, но с последующей компенсацией. По нашему убеждению этот вариант предпочтительнее кредитной банковской «петли», за которую в любом случае коллектив платит больше. При учете этой кредитной функции заработной платы на указанный период зарплата будет определяться в зависимости от процентной ставки внутреннего кредитования (г) и суммы задолженности ^з): W^ = f ^з; г).

Наконец, нельзя не отметить значимость социальной функции заработной платы. Занимаемая должность, род выполняемой работы или вид деятельности зачастую свидетельствует о социальном статусе человека. В денежном исчислении это отражается в заработной плате или ином доходе работника. Отсутствие работы или чрезмерно низкая оплата труда не только лишают человека возможности приобрести необходимые материальные блага, но и психологически, морально унижают достоинства человека. Неслучайно этим объясняются многие заболевания людей, расстройства нервной системы, распады семей, агрессивность, преступления и другие асоциальные явления.

Компенсация негативних последствий низкой оплаты труда и даже безработицы также может послужить фактором, воздействующим на величину заработной платы. В этом случае размер заработной платы ^о) ограничивается уравнением: Wо = ДСсоц).

Таковы, на наш взгляд, основные социально-экономические функции заработной платы. При системном подходе учет указанных функций заработной платы позволяет сформулировать методологию установления наиболее оптимальных размеров заработной платы ^опт) как на уровне отдельных предприятий, так и некий оптимальный средний показатель оплаты труда для предприятий различных форм собственности и форм организации производства.

Wопт = кв • Wв + км • Wм + кд • Wд + Ц, • W^ + ко • Wc , где

кв, км, кд, ккр, ко - соответственно коэффициенты весовой значимости каждой из функций заработной платы в конкретных внутренних и внешних условиях деятельности предприятия.

Значения весовых коэффициентов устанавливаются расчетным путем в значениях от +1 до - 1, в зависимости от внутренних и внешних условий хозяйствования, форм собственности и масштабов предприятий.

Выводы:

- Предлагаемый методологический поход к анализу заработной платы позволяет обосновать значение изменения в заработной плате с учетом выполнения основных важнейших функций заработной платы.

- Применение указанной методологи вооружает аналитиков и руководство предприятий способом наметить пути улучшения использования заработной платы в качестве важнейшего рычага повышения эффективности производства и управления.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Налогового Кодекса), налога на имущество организаций и единого социального налога. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Налогового Кодекса.

Кто может применять упрощенную систему налогообложения?

В соответствии с Федеральным законом от 29.12.1995 № 222-ФЗ "Об упрощенной системе учета и отчетности для субъектов малого предпринимательства" (далее - закон), субъекты малого предпринимательства имеют право на добровольной основе применять наряду с традиционной упрощенную систему бухгалтерского учета и налогообложения.

Субъектами упрощенной системы учета и отчетности (далее — упрощенной системы) могут быть индивидуальные предприниматели и организации независимо от организационно-правовой формы и формы собственности при условии, что они отвечают следующим требованиям, установленным законом:

- предельная численность работающих, в том числе в филиалах и подразделениях (включая работающих по договорам подряда и иным договорам гражданско-правового характера) составляет до 15 человек, независимо от вида деятельности (пункт 1 статьи 2 закона);

- совокупный размер валовой выручки в течение года, предшествующего кварталу, в котором произошла подача заявления на право применения упрощенной системы, не превышает 100 000-кратного минимального размера оплаты труда (пункт 3 статьи 2 закона). При расчете норматива применяется размер минимальной оплаты труда, установленный в статье 5 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда», который с 1 января 2001 года составляет 100 руб. Для организаций и индивидуальных предпринимателей, занимающихся торговой и снабженческо-сбытовой деятельностью, в качестве показателя валовой выручки принимается годовой оборот (пункт 3 приказа Минфина России от 15.03.96 № 27 «О мероприятиях по реализации Федерального закона от 29 декабря 1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства»).

Упрощенная система (согласно пункту 2 статьи 2 Закона) не распространяется на организации:

- занятые производством подакцизной продукции,

- созданные на базе ликвидированных структурных подразделений действующих предприятий, а также

- кредитные организации, страховщиков, инвестиционные фонды, профессиональных участников рынка ценных бумаг, предприятия игорного и развлекательного бизнеса и хозяйствующих субъектов других категорий, для которых Министерством финансов Российской Федерации установлен особый порядок ведения бухгалтерского учета и отчетности.

Следует иметь в виду, что переход на упрощенную систему не допускается, если указанные виды деятельности являются лишь одним из направлений деятельности организации и формируют даже небольшую долю доходов. Все перечисленные ограничения касаются организаций в целом, филиалы и иные обособленные подразделения не могут выступать самостоятельными субъектами упрощенной системы.

Основные характеристики упрощенной системы налогообложения

Организации, соответствующие необходимым для применения упрощенной системы требованиям, имеют право перейти на упрощенный порядок оформления первичных документов, а также вести книгу учета доходов и расходов по упрощенной форме, без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных документами системы нормативного регулирования бухгалтерского учета, согласно пункту 4 статьи 1 закона. Во исполнение закона, Минфин России приказом от 22.02.96 № 18 «О форме Книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности» утвердило формы книги учета доходов и расходов, а также порядок отражений в ней хозяйственных операций. При невыполнении требований, установленных законом, организации должны переходить на ведение учета по общим правилам.

Переход на ведение учета по упрощенной схеме является добровольным, и отказ от него не влечет за собой налоговых последствий. То есть, отказавшись от права вести учет по упрощенной схеме, организация не теряет права на применение упрощенной системы налогообложения.

Субъекты малого предпринимательства, имеющие право на применение упрощенной системы, могут перейти на уплату единого налога. Объектом обложения единым налогом по упрощенной системе является совокупный доход или валовая выручка, полученные за отчетный период. Объект обложения и ставки единого налога устанавливаются решением органа государственной власти субъекта Российской Федерации.

Налог уплачивается в форме приобретения патента, который представляет собой официальный документ, удостоверяющий право субъекта малого предпринимательства применять упрощенную систему, и одновременно авансовой формой уплаты единого налога.

Налоговым периодом по единому налогу является календарный год. Суммы, внесенные в оплату патента, зачитываются при расчете налога исходя из данных о размере облагаемой базы за отчетный период. При этом сумма, подлежащая доплате, не корректируется на ставку рефинансирования Центрального Банка России.

Годовая стоимость патента для субъектов малого предпринимательства устанавливается с учетом ставок единого налога решением органа государственной власти субъекта Российской Федерации в зависимости от вида деятельности в порядке, предусмотренном приказом Минфина России от 15.03.96 № 27. Патент оплачивается отдельно по каждому осуществляемому виду деятельности. Соответственно, индивидуальные предприниматели и организации обязаны вести раздельный учет доходов и расходов по каждому осуществляемому на основе патента виду деятельности. Порядок ведения раздельного учета не регламентирован в нормативных документах и должен быть разработан налогоплательщиком самостоятельно.

Если объектом налогообложения признается совокупный доход, налоговая база определяется как разница между выручкой и расходами. Для целей налогообложения учитываются расходы, перечисленные в пункте 2 статьи 3 закона. Перечень указанных расходов является закрытым и не соответствует составу себестоимости для целей налогообложения прибыли: Положение о составе затрат…, утвержденное постановлением Правительства РФ от 05.08.92 № 552, предусматривает более широкий состав себестоимости. В частности, не включаются в состав расходов, принимаемых в уменьшение облагаемой базы по единому налогу, расходы на оплату труда, амортизационные отчисления по основным средствам и нематериальным активам.

В связи с низкой налоговой нагрузкой доля налоговых поступлений от применения спецрежимов в общем объеме налогов в России составляет лишь 2,5%. Спецрежимы регламентируются разделом VIII.1 Налогового кодекса РФ. конкретно: ЕСХН - главой 26.1, УСН - главой 26.2, ЕНВД - главой 26.3 и ПСН - главой 26.5 Кодекса. В последнее время эти режимы претерпели многочисленные изменения и продолжают совершенствоваться.

Представляет интерес исследование Управления ФНС по Саратовской области по оценке количества налогоплательщиков по применяемой ими системе налогообложения. Среди организаций субъектов МСБ спецрежимы применяют до 51%, среди индивидуальных предпринимателей - до 90%.

Распределение плательщиков области по применяемым ими спецрежимам в 2013 г. следующее:

- упрощенная система налогообложения (УСН) - 31,3 тыс.;

- единый налог на вмененный доход (ЕНВД) - 40 тыс.;

- единый сельскохозяйственный налог (ЕСХН) - 3 тыс.;

- патентная система налогообложения (ПСН) - 182 плательщика.

Таким образом, среди плательщиков-спецрежимников в Саратовской области лидирующее место занимают плательщики ЕНВД. Но представляется, что в связи с запланированной отменой ЕНВД с 2018 г. это место по количеству налогоплательщиков займут плательщики УСН.

Поступления налоговых платежей от плательщиков, применяющих спецрежимы, в области составляют 3-4% от общих поступлений по налогам.

Единый налог, применяемый при указанных спецрежимах, относится к федеральным налогам, не поименованным в ст. 13 Налогового кодекса РФ. К федеральным относится и минимальный налог при применении УСН с объектом «доходы минус расходы» в размере 1% от доходов, уплачиваемый в случае, когда сумма исчисленного в общем порядке налога меньше минимального налога. Минимальный налог является особой формой единого налога.

Основным вопросом при применении УСН является выбор объекта налогообложения единого налога. Налоговым кодекса РФ установлены следующие ставки по единому налогу:

- 6%, если объектом обложения являются доходы,

- 15%, если объектом обложения являются доходы, уменьшенные на величину расходов (п. 1 ст. 346.20 НК РФ).

В таблице представлены характеристики единого налога при применении УСН с разными объектами обложения.

Выбор объекта плательщиком при применении УСН зависит от ряда факторов. Главный из них - вид деятельности плательщика и его специфика. Обычно объект «доходы» выбирают плательщики, у которых удельный вес расходов в доходах маленький. При величине расходов более 60% от полученных доходов выгоднее выбрать объект налогообложения «доходы минус расходы».

Плательщики единого налога, применяющие УСН и ПСН, обязаны вести налоговый учет в специальной Книге учета доходов и расходов организаций и индивидуальных предпринимателей.

Все организации, применяющие спецрежимы, должны вести бухгалтерский учет в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (ряд из них, использующих УСН, были освобождены от этих обязанностей) [8].

У плательщиков единого налога возникают многочисленные вопросы по порядку определения расходов, подлежащих вычету, о чем свидетельствуют разъяснения официальных органов (например, см. письмо Минфина России от 14.05.2001 № 04-02-03/83, письмо Минфина России от 11.04.2001 № 04-02-05/2/44).

Определение налоговых обязательств исходя из показателя выручки также вызывает затруднения. Согласно пункту 3 статьи 3 закона, валовая выручка для целей расчета единого налога определяется как сумма выручки от реализации товаров (работ, услуг), продажной цены имущества, реализованного за отчетный период и внереализационных доходов, состав которых не уточнен. В состав доходов включаются денежные средства и иное имущество, полученное безвозмездно и в виде финансовой помощи (пункт 2 Порядка отражения в Книге учета доходов и расходов хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности, утвержденного приказом Минфина России от 22.02.96 № 18), а также средства, полученные от реализации простого векселя (см. письмо от 15.05.01 № 04-02-05/2/71).

Не вправе применять упрощенную систему налогообложения:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) утратил силу с 1 января 2004 г.;

13) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

14) организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, на некоммерческие организации, в том числе организации потребительской кооперации, осуществляющие свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 года N 3085-I "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации", а также хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы, осуществляющие свою деятельность в соответствии с указанным Законом;

15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

16) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей. В целях настоящего подпункта учитываются основные средства и нематериальные активы, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса;

17) бюджетные учреждения;

18) иностранные организации, имеющие филиалы, представительства и иные обособленные подразделения на территории Российской Федерации.

По-прежнему, организации, применяющие спецрежимы, не уплачивают налог на прибыль, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств.

В общем порядке организации и индивидуальные предприниматели, применяющие спецрежимы, не признаются плательщиками НДС. В то же время они не освобождаются от исполнения обязанностей налоговых агентов, а также уплачивают налог при ввозе товаров на территорию России и в соответствии ст. 174.1 Налогового кодекса РФ (в качестве участника товарищества, концессионера или доверительного управляющего).

Применение спецрежимов не освобождает плательщиков от исполнения функций налоговых агентов по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Ранее организации, применяющие спецрежимы, не уплачивали налог на имущество организаций, но Федеральным законом от 2 апреля № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» изменен порядок определения налоговой базы по налогу на имущество организаций[9]. С 2015 г. для организаций, применяющих спецрежимы, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость, в случае принятия соответствующего закона субъектом РФ. Перечень объектов, налоговая база по которым определяется как кадастровая стоимость, утверждается уполномоченным органом исполнительной власти субъекта РФ и размещается на сайте указанного органа власти или на сайте субъекта РФ.

Безусловный интерес отводится пояснениям, которые могут иметь как табличную, так и текстовую форму исходя из желания конкретной организации.

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в РФ правил бухгалтерского учета и отчетности, кроме случаев отступления от этих правил. В этом случае существенные отступления раскрывают с указанием их причин и результата влияющего на понимание состояние финансового положения организации.

В пояснениях целесообразно отразить: наименование, юридический и фактический адрес организации; основные виды деятельности; систему налогообложения; принадлежность организации к субъектам малого предпринимательства; среднегодовую численность работников за отчетный период или численность работников на отчетную дату [10]; положения учетной политики, необходимые для разъяснения формирования показателей бухгалтерского баланса и отчета о финансовых результатах; факты перспективного изменения учетной политики или перспективного пересчета при составлении существенных ошибок; информацию о существенных операциях с собственниками, на пример вклады в уставный капитал начисления и выплаты дивидендов и т.п.; информацию о сроках погашения займов (кредитов); информацию о величине и движении резервов под снижение стоимости материальных ценностей; данные о наличии на начало и на конец отчетного периода и движение в течение отчетного периода отдельных видов нематериальных активов, основных средств, арендованных основных средств, дебиторской задолженности, кредиторской задолженности, финансовых вложений; информацию о способах оценки материально-производственных запасов по их группам (видам); информацию о последствиях изменений способов оценки материально-производственных запасов; информацию о стоимости материально-производственных запасов, переданных в залог; данные о любых выданных и полученных обеспечениях обязательств и платежей организации; информацию об аффилированных лицах; данные о чрезвычайных фактах хозяйственной деятельности; информацию после отчетной даты и условных фактах хозяйственной деятельности[11].

Пояснения должны раскрывать информацию в виде отдельных отчетных форм, должны быть пронумерованы. Статья бухгалтерского баланса и отчета о финансовых результатах, по которой даются пояснения, должна иметь указание на такое раскрытие.

Минфином России рекомендовано при применении малыми предприятиями упрощенной системы налогообложения, раскрывать в пояснениях только наиболее важную информацию для оценки финансового положения и финансовых результатов их деятельности. На наш взгляд, более детальное раскрытие в приложениях информацию, позволит минимизировать риски и избежать штрафных санкций со стороны налоговых органов. Об этом говорила в одном из своих выступлений и руководитель Отдела аутсорсинга бухгалтерского учета Меньшикова Е. [12]

В любом случае при составлении бухгалтерской отчетности следует исходить из того, что достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Поэтому, на местах, рядовым бухгалтерам, важно следить за всеми изменениями в законодательстве, за продолжающимися процессами оптимизации отчетных форм в свете их реформирования в соответствии с международными стандартами финансовой отчетности и помнить, что от степени информативности изложенной информации в бухгалтерской отчетности, в том числе и в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, безусловно, зависит эффективность принимаемых управленческих решений в условиях непростой экономической ситуации в стране.[13]

Ученые Кубанского государственно- по трудам Ф. Мелиса задолго до наго университета впервые ознакомились чала работы с архивами компаний Франс самым ранним в истории человечества. Баланс компании в сохраненным синтетическим балансом, построенный в 1411 г. (уже после

смерти основного собственника), изначально произвел впечатление результата агрегирования показателей от простых аналитических счетов до уровня синтетических позиций баланса. Синтетический баланс содержал пять позиций в разделе «Дебиторы» и только две позиции в разделе «Кредиторы». Складывалось впечатление, что все показатели баланса получены в результате применения метода двойной записи.

Знакомство с тетрадью «умозаключений» (вывода) не изменило наших взглядов. Однако перевод всей тетради на русский язык, тщательный анализ всех записей и показателей синтетического баланса привели нас к неожиданным выводам: налицо редчайший сохранившийся пример ведения комбинированного учета, совмещающего формирование показателей методом инвентарного учета и двойной бухгалтерии.

Казалось, если аналитические показатели агрегируют синтетический показатель (вертикальные связи бухгалтерии), а синтетический показатель участвует в системе горизонтальных связей, то такая система (в случае соответствия формальным признакам двойной бухгалтерии) может быть отнесена к системам подобной бухгалтерии.

В этой связи исследование учетной практики в Авиньоне в начале XV в. через призму формальных признаков двойной бухгалтерии представляется весьма актуальным.

Один из самых авторитетных исследователей истории бухгалтерии Ф. Беста, известный в России с легкой руки профессора Я.В. Соколова, как самый ярый антипачолист, был первым, кто классифицировал признаки двойной бухгалтерии. В качестве первого признака он выделил наличие перекрестных ссылок в двойных записях. На второе место он поставил применение особых счетов доходов и расходов. При таком подходе Беста утверждал, что первой полномасштабной практикой двойной бухгалтерии была учетная система Коммуны Генуя в 1340 г., которую детально исследовали и описали ученые нашего университета.

Свой вклад в уточнение классификационных признаков внесли Ф. Мелис [11], Т. Дзерби [12], Р. де Рувер [13—15],

А. Мартинелли. Конечно, здесь нельзя не упомянуть человека, который не был бухгалтером, но был ярым ее пропагандистом — В. Зомбарта [17—19].

В публикациях отечественных авторов вопросы классификации формальных признаков двойной бухгалтерии Средневековья находим в трудах профессора М.И. Кутера и доцента М.М. Гурской. Работа специально посвящена этой проблеме.

Эта тематика не оставлена без внимания также в публикациях, относящихся к нашей проблематике, в том числе выполненных при нашем участии.

Цель статьи — изучить механизм формирования финансового результата и уточнить основные аргументы, согласно которым учетную систему компании Франческо Датини в Авиньоне нельзя отнести к системам двойной бухгалтерии.

Основные признаки двойной бухгалтерии, характерные для учетных систем Средневековья, следующие:

— наличие перекрестных ссылок на корреспондирующие записи с указанием местонахождения соответствующего бухгалтерского счета;

— применение специальных счетов доходов и расходов, предназначенных для поэтапного формирования финансового результата;

— приоритет информационной функции баланса над контрольной.

Многочисленные публикации профессора М.И. Кутера, основанные на архивных материалах, в основном государственного архива г. Прато, в котором собраны учетные книги купца Франческо Датини, служат наглядным подтверждением приведенных признаков. Конечно, наиболее ярким примером служат материалы индивидуальных предприятий и компаний в Пизе. Здесь можно проследить весь генезис двойной бухгалтерии от простых счетов в столбик до счетов венецианской формы и синтетического баланса.

По материалам Пизы можно увидеть, что основой целью средневековой бухгалтерии всегда был финансовый результат, а контрольной функции пробного баланса отводилась второстепенная роль, а зачастую ею вообще пренебрегали. Более того, финансовый результат компании Датини

исчисляли задолго до появления счета «Убытки и прибыли» и, конечно, до применения пробного баланса.

Первое предприятие в Пизе (1383— 1387 гг.) исчисляло финансовый результат по счетам накопления операционных результатов. Во втором предприятии (1387— 1392 гг.) формировался счет «Убытки и прибыли» в реальном масштабе времени, но в отсутствии пробного баланса. В первой компании Датини (1392—1394 гг.) был построен первый внутренний пробный баланс, который одновременно служил балансом закрытия старой Главной книги и открытия новой. В этот же период была сформирована первая финансовая балансовая отчетность.

Пробный баланс состоял из двух страниц. На первой странице размещалось 65 позиций раздела «Дебиторы» и 37 позиций в разделе «Кредиторы». На второй странице, соответственно, 60 и 28 позиций. Итого баланс состоял из 125 показателей с дебетовым и 65 показателей с кредитовым сальдо.

Отчетный баланс компании Датини в Пизе с тем же суммарным количеством показателей, отправленный по почте, размещался на четырех страницах, отведенных под раздел «Дебиторы», и двух страницах, предназначенных для раздела «Кредиторы».

Бесспорно, самый ранний отчетный баланс компании Франческо Датини во французском Авиньоне (1411 г.), рисунок 1, представленный на одном листе и состоящий из семи показателей (пять в «Дебиторы» и два в «Кредиторы») выглядел предпочтительным для территориально удаленного собственника. Особенно, если учитывать, что его интересовала, в основном одна из двух обозначенных пассивных статей — прибыль отчетного периода.

Осталось только напомнить, как формировались эти показатели. В работах [29, 32, 33] аргументированно доказано, что первый, третий и четвертый показатели представляют собой агрегат аналитических показателей, полученных по инвентарным описям. Второй показатель

— остаток наличных денежных средств, сверенный с книгой Прихода и выдачи наличных (Entrata е Uscita), которая, к сожалению, утеряна.

И только показатель «41 дебитор и товары, которые можно увидеть в Черной и Секретной книгах» сформирован учетными записями в Главной и Секретной книгах методом двойной записи при наличии перекрестных ссылок в каждой транзакции.

Обратим внимание на то, что итог раздела «Дебиторы» синтетического баланса сформирован вручную, а не в системе двойной бухгалтерии.