Бюджетирование проекта (Анализ системы бюджетирования в ООО «Газпромнефть-Восток»)

Содержание:

Введение

Планирование - это процесс принятия решений относительно будущих событий. Руководство компании за несколько месяцев или за год до их наступления решает, какие действия необходимо предпринять для достижения поставленных целей.

Многие предприятия строят бюджетный учет на основе бухгалтерского учета и пытаются свести его к равенству бюджетного и бухгалтерского учета, изменяя только формы представления информации. Такой подход нельзя назвать корректным. Для принятия управленческих решений необходимо рассматривать ситуацию многосторонне, оценивать ее с разных уровней. В этом должна помочь система бюджетирования, которая позволяет посмотреть на те же данные, что и бухгалтерский учет, но под другим углом. Таким образом, создается необходимая база для принятия правильных и своевременных решений. Бюджетирование необходимо любой компании, независимо от размеров и отраслевой принадлежности.

Нефтегазовая отрасль России в новейших экономических условиях находится в тяжелом состоянии. С каждым годом запасы нефтяных и газовых запасов исчерпываются, продуктивные горизонты становятся более глубокими, существенно усложняются условия их добычи. Отличительной особенностью нефтедобывающей отрасли с финансовой точки зрения является то, что цена на нефть устанавливается посредством биржевых торгов. На котировки нефти влияет как внутренняя, так и мировая экономическая и политическая обстановка. На предприятия нефтедобычи оказывает влияние и высокое налоговое бремя. В этой связи актуальность исследования бюджетирования проектов в данной отрасли несомненна.

Объектом исследования в данной работе является ООО «Газпромнефть-Восток». Предметом исследования является бюджетирование в данной организации как инструмент финансового планирования и контроля.

Целью работы является изучение системы бюджетирования, действующей в ООО «Газпромнефть-Восток».

В соответствии с поставленной целью были определены следующие задачи:

- рассмотреть понятие и задачи бюджетирования, охарактеризовать основные этапы и содержание процесса бюджетирования;

- дать общую характеристику деятельности ООО «Газпромнефть-Восток»;

- изучить финансовую структуру ООО «Газпромнефть-Восток»;

- изучить систему бюджетирования, применяемую в ООО «Газпромнефть-Восток»;

- провести анализ используемой системы бюджетирования, выявить ее недостатки, предложить способы их устранения

Источниками информации для выполнения работы послужили: работы авторов в части бюджетирования, финансового планирования и контроля, данные бюджетных форм, внутренних нормативных и методических документов по организации процесса бюджетирования и расчету показателей бюджетов.

Практическая значимость работы заключается в том, что изучение системы бюджетирования в нефтегазодобывающей отрасли поможет определить слабые места в финансовом планировании и контроле ООО «Газпромнефть-Восток».

Цель и задачи исследования предопределили следующую структуру работы: данная работа состоит из введения, двух глав, заключения, списка использованных источников.

1. Общая теоретическая характеристика бюджетирования на предприятии

1.1. Понятие, сущность и цели бюджетирования проекта

Термин «бюджетирование» — «budgeting» в переводе с английского означает составление бюджета.

Бюджетирование проекта — это определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре.[1]

За основу такой деятельности берется целевая ориентация и координация всех действий, которые охватывают:

- структуру изменения ресурсов, средств предприятия и их источников;

- вопросы повышения гибкости в деятельности предприятия;

- вопросы выявления рисков и снижение их уровня.[2]

Отсюда следует, что бюджетирование, с одной стороны, способно предотвратить ошибочные управленческие решения, а с другой - уменьшить количество неиспользованных потенциалов.

Основная идея, реализуемая системой бюджетирования, состоит в комбинировании централизованного стратегического управления по линии предприятия и децентрализованного оперативного управления по линии его подразделений и проектов.

При подготовке и разработке системы бюджетирования нередко проект внедрения системы бюджетирования начинается с разработки бюджетных форм. Подобный подход не является верным, так как ключевая роль бюджетирования заключается в создании новой концепции управления, построенной на делегировании полномочий и конструктивном сотрудничестве подразделений в горизонтальной плоскости. Для достижения успеха при построении системы бюджетирования на первый план выдвигаются следующие вопросы:

а) формирование соответствующей финансовой структуры;

б) передача руководителям центров финансовой ответственности реальных полномочий;

в) возложение на руководителей ответственности за исполнение бюджетных показателей.[3]

Поэтому целесообразно при разработке системы бюджетирования на предприятии вначале уделить пристальное внимание формированию финансовой структуры, а затем уже - разработке бюджетных форм.

Ряд важных решений следует принять до формирования финансовой структуры. Это касается вопросов, относящихся к основополагающим принципам работы системы, которые, будучи неизменными, на протяжении длительного времени могут гарантировать ее стабильную работу, а также сопоставление и анализ бюджетов разных периодов. В частности, необходимо определить:

- минимальный и максимальный периоды планирования;

- основные направления бюджетирования («сверху вниз», «снизу вверх» или их комбинация);

- способы формирования бюджетов (на основе нормативов, фактических данных прошлых периодов или формирование бюджетов «с нуля»);

- методы использования скользящего бюджетирования и др.[4]

Основной задачей управления является эффективное использование ресурсов. Поэтому в общем виде целью бюджетирования (бюджетного управления) является структурирование желаемого будущего компании в оперативном периоде. Р. Г. Ольхова выделяет более конкретные цели бюджетирования[5]:

- постановка и выполнение деловых задач;

- эффективное распределение ресурсов;

- устранение недостатков;

- наиболее полное использование возможностей;

- создание постоянного конкурентного преимущества;

- установление критериев отслеживания, измерения и оценки результатов.

Таким образом, бюджетирование, являясь элементом комплексной системы финансового управления предприятием, включает в себя[6]:

- систему планирования финансовых показателей;

- систему учета исполнения планов;

- систему контроля исполнения планов;

- систему анализа отклонений;

- систему рекомендаций для управленческих воздействий.

С этой точки зрения бюджетирование отождествляют с бюджетным управлением.

1.2. Этапы и элементы процесса бюджетирования на предприятии

При разработке системы бюджетирования складывается следующая последовательность элементов[7]:

1. Постановка целей и задач бюджетирования (принимая во внимание специфику деятельности и стратегии предприятия).

2. Выработка основных позиций системы бюджетирования.

3. Создание финансовой структуры организации.

4. Построение бюджетной модели предприятия с разработкой методов и способов формирования, консолидации, утверждения, корректировки бюджетов предприятия, контроля и анализа процесса их исполнения.

5. Подготовка нормативной базы, регулирующей бизнес-процессы бюджетирования.

Основой системы бюджетирования на предприятии является финансовая структура, от которой в значительной степени зависит успешность ее функционирования. Система центров финансовой ответственности и представляет собой финансовую структуру, считающуюся фундаментом системы бюджетирования. Каждый центр отвечает за определенный финансовый результат.

Центр финансовой ответственности (ЦФО) - это часть, одно или несколько структурных подразделений, проектов предприятия, выполняющих определенный круг хозяйственных операций и непосредственно влияющих на те или иные финансовые показатели этих операций, таким образом, отвечая за достижение поставленных перед ними целей.[8]

Теоретики и практики по-разному классифицируют ЦФО, но в целом их можно разделить на несколько стандартных видов: критерием при этом становится характер финансовых показателей, ответственность за которые несут соответствующие центры.

Представим шесть базовых видов финансовых показателей[9]:

- показатель затрат за период;

- показатель доходов за период;

- финансовые результаты промежуточного периода - прибыль в виде разницы между доходами от бизнес-направлений, филиалов, продуктовых линий и прочих относительно автономных бизнес-единиц и их прямыми затратами, т.е. маржинальный доход за период;

- прибыль в виде разницы между всеми доходами предприятия (группы предприятий) и всеми его затратами за период;

- отдача на инвестированный в предприятие капитал, выражающаяся соотношением прибыли и стоимости всех активов предприятия, эту прибыль создавших;

- экономическая добавленная стоимость EVA - исходит из расчета чистой прибыли предприятия за вычетом платы за весь инвестированный в предприятие капитал.

Основываясь на данной классификации, можно дифференцировать следующие типы центров финансовой ответственности.[10]

1. Центр затрат. Данный центр расходует различные ресурсы для осуществления своих функциональных обязанностей, оказывая, таким образом, влияние на затраты, и в рамках выделенного бюджета отвечает за выполнение необходимого объема работ с требуемым качеством. Объем затрат при выполнении работ является основным финансовым показателем, за который центр затрат несет ответственность.

2. Центр доходов. Центр финансовой ответственности отвечает за сбор доходов и определяет доходную часть бюджета. Подразделение предприятия, занимающееся реализацией готовой продукции, т.е. функционально предназначенное для получения дохода в виде выручки, может взять на себя функции центра доходов. Соответственно объем доходов будет основным финансовым показателем, за который несет ответственность центр доходов.

3. Центр маржинального дохода. Центр финансовой ответственности, контролирующий расходную и доходную части деятельности, связан с реализацией одного или нескольких бизнес-проектов предприятия. В данном случае величина маржинального дохода (т.е. разница между доходами и расходами, а не доходы или расходы по отдельности) является основным финансовым показателем, за который центр маржинального дохода несет ответственность.

4. Центр прибыли. Центр контролирует (как и центр маржинального дохода) расходную и доходную стороны своей деятельности, но в масштабах всего предприятия в целом, а не отдельного направления и отвечает за прибыль с вычетом всех затрат. Центр прибыли - это комплекс всех центров доходов и центров затрат (для монопредприятий) либо нескольких центров маржинальных доходов и общефирменных центров затрат (для диверсифицированных предприятий).

5. Центр инвестиций. Данный центр имеет полномочия управлять внеоборотными активами (основными средствами и нематериальными активами), помимо оборотного капитала и ответственности за величину полученной прибыли. Центр инвестиций вправе принимать решения и в больших масштабах (покупка или продажа бизнеса), и в меньших: внедрение нового проекта, создание или построение нового цеха, замена устаревшего оборудования, закупка или приобретение нового программного обеспечения и т.д. Центр инвестиций несет ответственность за показатели эффективности реализованных инвестиционных проектов центра.

6. Центр стоимости. Это центр, в зону ответственности которого входит максимизация стоимости бизнеса.

От принадлежности ЦФО к определенному типу зависят:

- какие бюджеты будет он формировать;

- финансовый результат, за который он будет отвечать.[11]

При включении подразделений или групп сотрудников в тот или иной ЦФО используются разные подходы, но два критерия создания ЦФО остаются неизменными:

1) рентабельность деятельности ЦФО должна отражаться в финансовом результате;

2) финансовый результат имеет непосредственную связь с деятельностью ЦФО, за которую он несет ответственность.[12]

Для правильного формирования финансовой структуры необходимо в рамках отдельных ЦФО сконцентрировать все доходы и расходы, связанные именно с конкретными видами деятельности предприятия. При этом подразделение отвечает за все доходы (расходы), связанные с той деятельностью, которой оно занимается. Например, какое-то подразделение по продажам концентрирует всю полученную прибыль предприятия. Это не означает, что оно, имея какие-то расходы, связанные с организацией продаж, может претендовать на статус центра прибыли. Главным критерием в подобном случае должна выступить сопоставимость доходов и расходов деятельности подразделения.[13] Иными словами, подразделение может стать центром прибыли, если оно отвечает не только за сбор доходов, но и за затраты, связанные с производством реализуемой продукции.

Таким образом, разработка финансовой структуры - это непростой и очень важный и ответственный этап в подготовке системы бюджетирования, успех которого влияет на последующую результативность работы всей системы бюджетирования. Для качественной разработки системы бюджетирования требуются знания и глубокое понимание видов деятельности и бизнес-процессов предприятия.

Поскольку сложность всей системы бюджетирования определяется бюджетной моделью, то именно она является вторым важным элементом бюджетирования. Стоимость внедрения системы, сроки, возможность последующего расширения модели - все это зависит от качества разработанной бюджетной модели, которая включает в себя:

1) систему бюджетов, созданную на взаимосвязях и содержащую описание этих связей внутри разных бюджетов и внутри одного бюджета между отдельными статьями;

2) бюджетные формы, а также соответствующие формам аналитические разрезы бюджетов;

3) методику формирования, контроля, анализа, регулирования, корректировки и утверждения бюджетов предприятия.[14]

Уникальность бюджетной модели каждого предприятия очевидна, и разработка такой модели является одной из основных задач внедрения системы бюджетирования. Только тогда система становится эффективным инструментом управления, когда она отражает специфику бизнес-процессов предприятия.

Конструирование бюджетной модели предприятия нужно начинать с установления и оценки влияния наиболее ощутимых ограничений, предопределяющих результаты деятельности. Выделяются следующие ограничения:

- объем платежеспособного спроса на продукцию, существующий на рынке;

- производственные мощности;

- доступность сырья и материалов;

- наличие квалифицированного персонала.[15]

Вид деятельности предприятия существенным образом влияет на его бюджетную модель. Финансовая часть сводного бюджета будет одинаковой для всех предприятий, а состав операционных бюджетов и взаимосвязи между ними может существенно различаться в зависимости от направленности деятельности предприятия, для которого строится бюджетная модель.

Бюджетная модель призвана отвечать информационным потребностям менеджмента и собственников предприятия. На разных ступенях развития предприятия менеджмент пристальное внимание уделяет различным видам бюджетов. Например, при выходе на новый для предприятия рынок или на стадии роста акцент делается на доходной части бюджета. Это период инвестиций, с одной стороны, и период максимизации объема продаж - с другой. Такой подход ведет к разделению единого сводного бюджета предприятия на бюджеты проектов и бюджеты по уже освоенным рынкам. «Зрелые» предприятия уделяют внимание минимизации расходов, что выражено в максимальной детализации расходных статей и формировании отдельного для каждого ЦФО бюджета.

Непосредственное влияние на бюджетную модель оказывает и размер предприятия. Масштабные компании для усовершенствования планирования деятельности формируют бюджеты отдельно по затратам с наибольшим удельным весом в себестоимости продукции.

Так как система управления в значительной степени определяет бюджетную модель, то на предприятиях холдинговой структуры она более сложная, чем на предприятиях обособленного типа. Для бюджетных моделей холдинговых предприятий характерны следующие черты:

а) максимальное сосредоточение в головной компании директивных холдингов всех управленческих функций: от разработки всех бюджетов дочерних предприятий до акцепта их платежей;

б) приобретение дочерними предприятиями большей части прав по управлению в управленческих холдингах, где контролирующим органом является головная компания, а ее сводный бюджет содержит в себе бюджеты предприятий холдинга;

в) контроль собственников только за ежегодными отчетами;

г) недопустимость прямого влияния со стороны дочерних предприятий на принятие решений в инвестиционных холдингах, где головная компания не участвует в построении бюджетных моделей дочерних предприятий.[16]

Финансовая структура, ее внутренние бизнес-процессы, размер предприятия влияют на финансовую структуру, определяют те объекты управления, для которых будут формироваться бюджеты. От отраслевой специфики и информационных потребностей менеджмента (собственников) зависят наличие в бюджетной модели тех или иных бюджетов и их аналитические разрезы. Стратегические цели определяют краткосрочные задачи и соответствующие целевые показатели, которые должны отражаться в бюджетах предприятия.

Большое значение при разработке бюджетной модели имеют не только взаимосвязи между бюджетами, но и правила, последовательность их составления, обусловленные методологией формирования бюджетов предприятия.

В методологии формирования бюджетов должна быть предусмотрена возможность внесения и регулярных, и экстренных корректировок, для чего необходим проработанный механизм.

Чтобы такой инструмент управления, как система бюджетирования, полноценно и эффективно работал, необходимо осуществлять контроль за исполнением бюджетов в оперативном режиме. Это означает, что по поступающим ежедневным данным нужно принимать решения, корректирующие вскрываемые систематические отклонения от бюджета, не дожидаясь окончания бюджетного периода. К примеру, каждый подготовленный к заключению договор следует соотнести с соответствующими бюджетными статьями определенного ЦФО. А перед внесением оплаты за такой договор финансовый контролер предприятия обязан проверить, что оплата предусмотрена бюджетом на данный период. Выполнимость такого режима работы не будет обеспечена без соответствующей методологии контроля за исполнением бюджетов, поскольку, если отчетность об исполнении бюджетов формируется после окончания бюджетного периода, то оперативный контроль уже невозможен.[17]

Еще одним важным методологическим фактором бюджетного процесса является разработка точной методологии изучения бюджетов. Наиболее целесообразно в этом случае использование теории гибкого бюджета. Суть ее заключается в следующем: при возникновении отклонений фактических показателей бюджетов от запланированных необходимо выполнить сравнение фактических показателей с запланированными значениями, соответствующими реальному уровню деятельности предприятия или подразделения. Например, предприятием произведено изделий в два раза больше, чем было запланировано изначально, однако затраты возросли не вдвое, а всего на 50%. Применив классический план-фактанализ, эксперты определят, что затраты превысили запланированные значения. Но обращение к теории гибкого бюджета покажет, что реальные затраты на одно изделие окажутся ниже запланированных, и это будет отражать рост рентабельности производства данного предприятия или подразделения.[18]

Таким образом, оптимальное соотношение затрат на внедрение бюджетирования и получаемых организационных и экономических эффектов обусловлено разработкой соответствующей предприятию бюджетной модели на этапе внедрения системы бюджетирования. Эффекты выражаются в повышении значений финансовых показателей и в росте прозрачности бизнеса в кратчайшие сроки. Очень сложная и запутанная модель будет существенно мешать и процедуре формирования бюджетов и их возможной последующей корректировке.

Определив модель бюджетирования, необходимо подготовить регламентную базу, согласно которой система будет действовать. В регламенте бюджетирования отражаются все процедуры и принципы:

- формы и схемы оборота документов;

- сроки их рассмотрения;

- порядок согласования и консолидации бюджетов и др.[19]

Порядок внесения изменений в бюджеты предприятий также отражен в регламенте. Если же меняется стратегическая цель развития предприятия в течение бюджетного периода, то формальное выполнение ранее утвержденного бюджета станет препятствием в осуществлении деятельности. А при возникновении на предприятии форс-мажорных обстоятельств в регламенте оговаривается порядок исправления бюджета - как планового, так и экстренного.

Подразделения должны представлять бюджеты по единым формам и единым для всего предприятия срокам. Иначе финансовая служба будет тратить большое количество времени на обобщение данных, а не на их планирование и анализ.

Отступление от закрепленных в регламентах правил, т.е. отсутствие регламентации, будет приводить к просчетам и погрешностям при формировании бюджетов и некачественному контролю за исполнением бюджетов.

Только при четком соблюдении строгой финансовой и организационной дисциплины (согласно утвержденному регламенту) система бюджетирования способна дополнять существующую систему контроля и выступать реальным инструментом управления предприятием.

Соблюдение последовательности и качественное выполнение этапов разработки системы бюджетирования как раз и превращают эту систему в действенный инструмент управления финансами предприятия инновационной направленности. Это окажет существенную помощь в снижении неопределенности относительно будущего предприятия, даст возможность принять обоснованные и взвешенные решения.

2. Анализ системы бюджетирования в ООО «Газпромнефть-Восток»

2.1. Общая характеристика ООО «Газпромнефть-Восток»

Общество с ограниченной ответственностью «Газпромнефть-Восток» основано 14 сентября 2005 года как дочернее общество вертикально интегрированной нефтяной компании ПАО «Газпром нефть».

В структуру «Газпром нефть» входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья.[20]

ООО «Газпромнефть-Восток» является одной из дочерних организаций (ДО), основным видом деятельности которых является добыча нефти и газа. Благодаря четкому разделению зон ответственности в ПАО «Г азпром нефть», дочерние организации, в свою очередь, можно рассматривать как центры ответственности по:

- добыче (ООО «Газпромнефть-Восток», ООО «Газпромнефть- «Хантос», Gazprom Neft Badra B.V. и др.);

- переработке (АО «Газпромнефть-Московский НПЗ», АО «Газпромнефть-Омский НПЗ»);

- реализации нефтепродуктов (АО «Газпромнефть-Альтернативное топливо», АО «Газпромнефть-Региональные продажи», АО «Газпромнефть- Транспорт» и др.);

- нефтесервису и геологоразведке (ООО «Газпромнефть- Нефтесервис»);

- заправке авиатопливом (ЗАО «Г азпромнефть-Аэро»);

- бункеровке (ООО «Г азпромнефть-Марин Бункер»);

- смазочным и битумным материалам (ООО «Газпромнефть-смазочные материалы», ООО «Газпромнефть-Битумные материалы»);

- снабжению и прочей деятельности (ООО «Газпромнефть-Снабжение», ООО «Газпромнефть Бизнес-сервис», ООО «Газпромнефтьфинанс», ООО «ИТСК» и др.).

Предприятием ООО «Газпромнефть-Восток» на сегодняшний день ведется разработка нескольких месторождений в Томской и Омской областях.

На данный момент основными видами деятельности ООО «Газпромнефть-Восток» являются:

- добыча сырой нефти и нефтяного (попутного) газа на территории Томской и Омской областей;

- подготовка углеводородного сырья к транспортировке.

Основной целью предприятия является развитие, что предусматривает рост добычи нефти. Перед ООО «Газпромнефть-Восток» стоит задача и далее планомерно сокращать операционные затраты и повышать эффективность своей деятельности. Предприятие применяет передовые технологические решения и материалы, новые организационные подходы, в том числе использует принцип раздельного сервиса. Раздельный сервис подразумевает выполнение ряда работ не собственными силами и специалистами, а подрядчиками соответствующей дочерней организации, входящей в состав ПАО «Газпром нефть».

Предприятие выделяет следующие приоритеты в осуществлении деятельности: капитальное строительство в части эксплуатационного бурения (эксплуатационное бурение скважин, освоение скважин, геофизические работы/услуги); капитальное строительство в части обустройства месторождений; геологоразведочные работы (сейсморазведочные работы, разведочное бурение); научно-исследовательские и опытно-промышленные работы; работы/услуги по добыче нефти (содержание и эксплуатация разведочных и эксплуатационных скважин, сбор, транспортировка, подготовка, сдача и отпуск нефти, ремонт скважин и операции по повышению нефтеотдачи пластов); работы/услуги по добыче общераспространенных полезных ископаемых; работы/услуги по добыче подземных вод; повышение операционной и экономической эффективности.

2.2. Анализ существующей системы бюджетирования в ООО «Газпромнефть-Восток»

В ООО «Газпромнефть-Восток» бюджетирование применяется в течение нескольких лет. На данный момент активно используется классический подход к бюджетированию с учетом отраслевых особенностей.[21]

Организационная структура ООО «Газпромнефть-Восток» представляет собой линейно-функциональную структуру. В структуре ООО «Газпромнефть-Восток» высшим звеном управления является генеральный директор. На втором уровне структуры находятся заместители генерального директора.

Функциональная структура выстраивается по задачам, которые выполняет персонал. Линейная структура в этом случае отходит на второй план. Например, отделы экономического планирования и анализа управления по бурению скважин и планирования и анализа капитальных вложений управления капитальных вложений имеют функциональным руководителем ЗГД по экономике и финансам. Таким образом, линейное подчинение обеспечивает сотрудников отделов информацией для обработки, а функциональный руководитель определяет методы обработки и консолидирует результаты этой обработки.

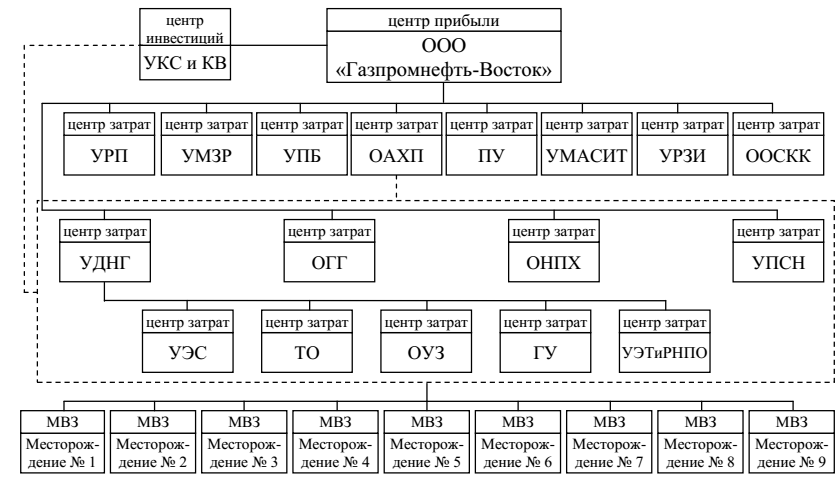

На основе организационной структуры в ООО «Газпромнефть-Восток» разработана финансовая структура. Основными элементами финансовой структуры являются ЦФО. Особенность финансовой структуры данной организации состоит в том, что центром прибыли является сама организация, представляющая собой ЦФО по отношению к головной организации ПАО «Газпром нефть». В финансовой структуре головной организации также есть дочерние организации, специализирующиеся на реализации нефтепродуктов, и являющиеся центрами дохода по отношению к головной организации. Схематично финансовая структура показана на рисунке 1.

Рисунок 1. Схема финансовой структуры ООО «Газпромнефть-Восток»

На рисунке пунктиром обозначены ЦФО, в зону ответственности которых входит обеспечение производственного процесса по добыче нефти и газа.

На нижнем уровне финансовой структуры ООО «Г азпромнефть-Восток» находятся места возникновения затрат (МВЗ) - это месторождения, на которых происходит добыча нефти и газа. Второй уровень финансовой структуры - это ЦФО. Верхним уровнем является сама организация в лице генерального директора.

МВЗ в структуре представлены месторождениями №№ 1-9. Они являются нижним уровнем иерархии, в бюджете показаны справочно.

ЦФО второго уровня представлены подразделениями ООО «Газпромнефть-Восток», выделенными по зонам ответственности. Описание ЦФО приведено в таблице 1.

Руководители указанных ЦФО несут ответственность за уровень подконтрольных им затрат, при этом контролируют не только статьи затрат, но и физические показатели, оказывающие на них влияние (количественные, нормативные). Руководители ЦФО также несут ответственность за достоверность предоставляемой информации, результаты и эффективность деятельности ЦФО и входящих в них подразделений.

Таблица 1 - Краткое описание ЦФО

|

ЦФО |

Описание |

|

1 |

2 |

|

1 УКС и КВ |

Управление капитального строительства и капитальных вложений |

|

2 УРП |

Управление по работе с персоналом |

|

3 УПБ |

Управление промышленной безопасности |

|

4 ОАХП |

Отдел административно-хозяйственной поддержки |

|

5 ПУ |

Правовое управление |

|

6 УМАСИТ |

Управление метрологии, автоматизированных систем и информационных технологий |

|

7 УРЗИ |

Управление режима и защиты информации |

|

8 ООСКК |

отдел общественных связей и корпоративных коммуникаций |

|

9 УДНГ |

Управление по добыче нефти и газа |

|

10 ОГГ |

Отдел главного геолога |

|

11 ОНПХ |

Отдел нефтепромысловой химии |

|

12 УПСН |

Управление подготовки и сдачи нефти |

|

13 УЭС |

Управление энергоснабжения |

|

14 ТО |

Транспортный отдел |

|

15 ОУЗ |

Отдел управления запасами |

|

16 ГУ |

Газовое управление |

|

17 УЭТ и РНПО |

Управление эксплуатации трубопроводов и ремонта нефтепромыслового оборудования |

На верхнем уровне производится консолидация информации, поступившей от ЦФО, составляются сметы по месторождениям, формируется бюджет доходов и расходов, проводится предварительный контроль полученных показателей, при необходимости данные корректируются с привлечением к этой работе ответственных по ЦФО. Проводится согласование сформированных бюджетов с финансовым директором.

Роль бюджетного комитета отведена финансовому директору и начальнику планово-бюджетного отдела.

В общем виде процесс формирования бюджета в ООО «Газпромнефть- Восток» состоит из следующих основных этапов:

1 Получение входных данных (ограничений) от головной организации;

2 Составление бюджетов ЦФО с учетом входных данных.

3 Составление бюджета производства и бюджета общехозяйственных расходов;

4 Формирование бюджета доходов и расходов ООО «Газпромнефть- Восток» и сводного бюджета;

5 Анализ плана по ключевым показателям;

6 Согласование в головной организации.

Данный процесс может включать не одну итерацию, в случае, если подготовленный бюджет не согласован в головной организации, изменились лимиты, требуется доработка.

Процесс планирования начинается с подписания и доведения до дочерних обществ распоряжения об организации работ по формированию бизнес-плана (БП) в Блоке разведки и добычи (БРД) ПАО «Газпром нефть». Приказом утверждается план-график формирования бизнес-плана БРД. В план-графике определяются бизнес-роли: координатор процесса, формирующие подразделения, утверждающее лицо. ООО «Газпромнефть-Восток» является одним из формирующих подразделений. В этом же документе оговариваются входные и выходные данные для планирования. Входными данными служат:

- макропараметры для формирования БП и оценки инвестиционных проектов;

- комплексные проекты и стратегии развития месторождений;

- целевые лимиты по основным видам деятельности;

- единый формат презентации БП.

Выходными данными являются:

- инвестиционная программа БРД на период планирования;

- бизнес-план БРД и протокол его защиты;

- программа оптимизации затрат;

- план по добыче нефти по дочерним обществам по определенному шаблону.

Документ также содержит график процесса планирования с указанием этапов и дат.

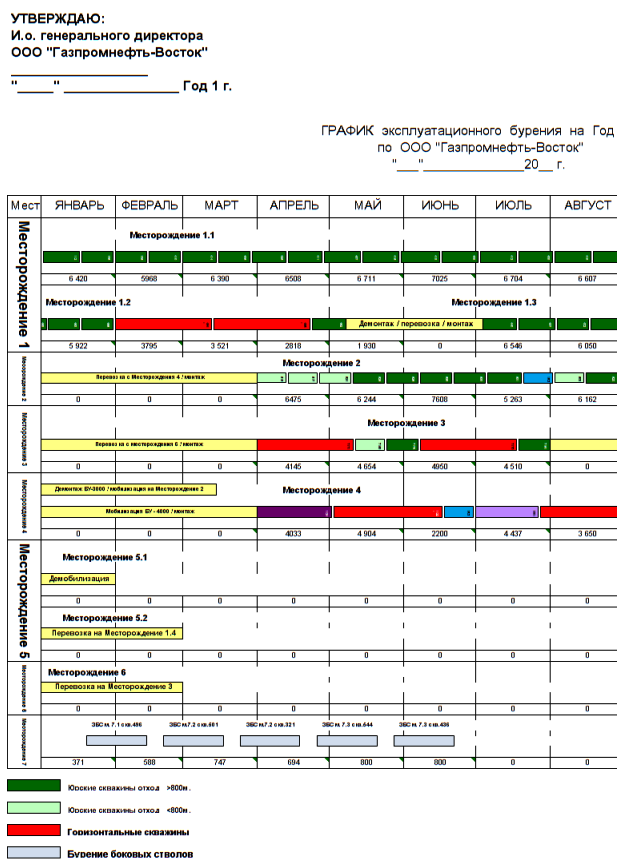

Процесс работы над бюджетом, который в компании ООО «Газпромнефть-Восток», принято называть бизнес-планом, начинается с документа «График эксплуатационного бурения». График составляется на период планирования с разбивкой на годы и месяцы. Документ создается для новых скважин и позволяет определить их количество, сроки ввода в эксплуатацию и начала добычи углеводородов.

Суть документа состоит в том, что он содержит виды работ по бурению, номера скважин и их глубину (длину). С учетом этих данных планируются затраты на бурение.

ООО «Газпромнефть-Восток» своими силами бурение не выполняет. Эти работы осуществляют сторонними организациями на договорной основе. Затраты на выполнение бурения относятся к капитальным затратам.

Фрагмент документа «График эксплуатационного бурения» приведен в приложении 1. В графике разными цветами обозначены планируемые работы: бурение скважин, горизонтальное бурение, бурение боковых стволов, демонтаж/перевозка/монтаж оборудования для бурения новой скважины или при окончании работ на текущей скважине (месторождении). Также график показывает величину проходки по месяцам в разрезе месторождений и суммарно.

Документом «Планово-экономические показатели по ООО «Газпромнефть-Восток» формируются производственно-технологические показатели, такие как:

- объем добычи нефти;

- объем добычи жидкости;

- объем работ по поддержанию пластового давления (закачка и сброс воды);

- количество новых нефтяных скважин.

Определяется среднедействующий фонд скважин (СДФ) и общий фонд скважин.

Объем добычи нефти показывает сколько нефти предполагается добыть организацией в планируемом периоде. Показатель разбит по видам добычи. Основная часть приходится на базовую добычу.

Объем добычи жидкости показывает количество жидкости, поднятой из пласта, представляющей собой смесь углеводородов, воды и твердых примесей.

Объем работ по поддержанию пластового давления определяется объемом добычи нефти, т.к. закачка и сброс воды определяют давление внутри пласта и влияют на подъем нефти.

Новые нефтяные скважины вводятся в эксплуатацию с целью увеличения добычи на существующих месторождениях и освоения новых месторождений.

В данном документе все показатели представлены в натуральном выражении.

Исходя из показателей объемов добычи нефти, в дальнейшем формируется доходная часть бюджета.

На формирование затратной части бюджета оказывают влияние остальные показатели данного документа - закачка и сброс воды, добыча жидкости, ввод новых нефтяных скважин, обслуживание существующих скважин (нефтяных, газовых, прочих).

Документ подготавливается ООО «Газпромнефть-Восток» и направляется на согласование в Корпоративный центр (КЦ) ПАО «Газпром нефть». После согласования показатели используются в процессе формирования бюджета.

Фрагмент документа «Планово-экономические показатели по ООО «Газпромнефть-Восток» приведен в таблице 2.

От КЦ ПАО «Газпром нефть» поступают финансовые показатели и лимиты на планируемый период: цена на нефть и газ; курс доллара и евро; предполагаемый темп инфляции; ставки налогов.

С учетом полученных входных данных осуществляется формирование бюджетов.

Таблица 2 - Фрагмент документа «Планово-экономические показатели по ООО «Газпромнефть-Восток»

|

Производственно-технологические показатели |

Един. |

Год 1 |

Год 2 |

Год 3 |

|

измер. |

СОП |

План |

План |

|

|

1 |

2 |

3 |

4 |

5 |

|

Добыча нефти |

тыс.тн |

1 596,002 |

1678,001 |

1782,001 |

|

- базовая добыча |

-’’- |

1 334,697 |

1040,189 |

868,917 |

|

- доп. добыча нефти от геолого-технических мероприятий (ГТМ) без бурения |

-’’- |

27,3 |

63,772 |

58,281 |

|

- доп. добыча нефти от ГТМ из бурения |

-’’- |

233,969 |

574,039 |

854,804 |

|

Закачка воды + сброс, в т.ч. |

тыс.м3 |

7 840,674 |

8634,940 |

9247,483 |

|

- закачка в пласт |

-’’- |

7 515,0 |

8124,785 |

8766,540 |

|

- сброс |

-’’- |

325,7 |

510,155 |

480,943 |

|

Добыча жидкости |

тыс.тн |

7 001,611 |

7940,971 |

8691,040 |

|

Обводненность скважин |

% |

77,2 |

78,9 |

79,5 |

|

Ввод новых нефтяных скважин |

скважин |

73 |

41 |

32 |

|

- из бурения |

-’’- |

73,0 |

41 |

32 |

|

- из разведочного бурения |

-’’- |

0,0 |

0 |

0 |

|

- из прочих категорий |

-’’- |

0,0 |

0 |

0 |

|

Среднедействующий фонд скважин (СДФ) |

-’’- |

366,7 |

425 |

444 |

|

Общий фонд скважин на конец периода |

-’’- |

633,00 |

675 |

706 |

|

Нефтяные скважины |

-’’- |

424 |

454 |

475 |

|

Эксплуатационный фонд скважин (на конец периода) |

-’’- |

424 |

454 |

475 |

|

из него: Действующий фонд скважин |

-’’- |

395 |

425 |

446 |

|

в т.ч. дающие нефть |

-’’- |

395 |

425 |

446 |

|

в т.ч. простаивающие |

-’’- |

0 |

0 |

0 |

|

Бездействующий фонд скважин |

-’’- |

25 |

25 |

25 |

|

Фонд скважин в освоении |

-’’- |

4 |

4 |

4 |

|

Фонд скважин в консервации |

-’’- |

5 |

5 |

5 |

|

Газовые скважины |

-’’- |

1 |

1 |

1 |

|

- в т.ч. действующие скважины |

-’’- |

0 |

0 |

0 |

|

Прочие скважины |

-’’- |

204 |

213,583 |

225,833 |

|

Нагнетательные |

-’’- |

159 |

168,583 |

180,833 |

|

Нагнетательные в консервации |

-’’- |

0 |

0 |

0 |

|

Контрольные, пьезометрические |

-’’- |

5 |

5 |

5 |

|

Водозаборные |

-’’- |

12 |

12 |

12 |

|

Поглощающие |

-’’- |

8 |

8 |

8 |

|

Ликвидированные |

-’’- |

20,00 |

20 |

20 |

|

СДФ нагнетательных |

-’’- |

141,213 |

161 |

165 |

|

СДФ водозаборный |

-’’- |

10,050 |

11 |

11 |

Объем добычи зависит от числа скважин на начало планируемого года, изменения этого количества в течение года и показателей интенсивного и экстенсивного использования. Эксплуатационный фонд скважин представляет собой основную часть скважин и включает в себя действующие и бездействующие скважины. К действующим относятся скважины, которые работали хотя бы несколько часов и давали продукцию на конец отчетного периода. К этой категории относятся скважины, дающие продукцию и остановленные в последнем месяце отчетного года и дававшие продукцию и остановленные, а затем возвращенные в работу в предыдущем и последующем месяцах. К бездействующим относятся скважины, не работающие более одного календарного месяца.

Отраслевая специфика ООО «Газпромнефть-Восток» диктует свои подходы к формированию бюджетов. Это выражается в том, что основной статьей дохода предприятия является сдача нефти компании ПАО «Газпром нефть» по цене, которую устанавливает головная организация на период планирования. На основании планируемого объема добычи нефти и газа определяется выручка от сдачи нефти и газа.

Другой статьей доходов являются прочие услуги. Таким образом, бюджет продаж представляет собой расчет выручки от сдачи нефти и газа и реализации прочих услуг. Пример бюджета продаж приведен на рисунке 2.

На основании планируемого объема добычи нефти и газа определяются затраты на выполнение плана и составляются бюджеты ЦФО.

Рисунок 2. Пример бюджета продаж ООО «Газпромнефть-Восток»

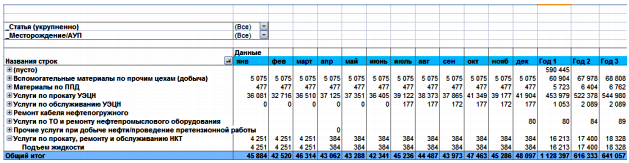

Рассмотрим процесс формирования бюджета по ЦФО «Управление по добыче нефти и газа». Исходными данными для данного бюджета служат:

- физические показатели - СДФ, оборудованный УЭЦН нефтяной и водозаборный (шт.), суммарное календарное время действующего фонда скважин (в сутках), объем добытой нефти и газа;

- стоимостные показатели - стоимость одних суток проката и обслуживания УЭЦН, стоимость проката ремонта и обслуживания НКТ на одну скважину и стоимость ТО и ремонта нефтепогружного оборудования на одной скважине, стоимость материалов из расчета на 1 тонну добытой нефти.

На основании этих данных по периоду «Год 1» производится расчет сумм затрат по подконтрольным статьям затрат ЦФО.

Приведем пример расчета статьи затрат «Услуги по прокату УЭЦН». Прокат данного оборудования используется в двух процессах: поддержание пластового давления (ППД) и подъем жидкости. Календарное время действующего фонда скважин по всем месторождениям по ППД составляет 4929 сут., а по подъему жидкости - 133352,6 сут. Стоимость услуг по прокату УЭЦН за одни сутки составляет в соответствии с договором лизинга 3283 руб./сут. Таким образом затраты на прокат УЭЦН в периоде «Год 1» составят:

(4929 +133352,6) • 3283 = 453 979 тыс. руб.

По такому же принципу рассчитываются остальные статьи затрат по бюджету данного ЦФО.

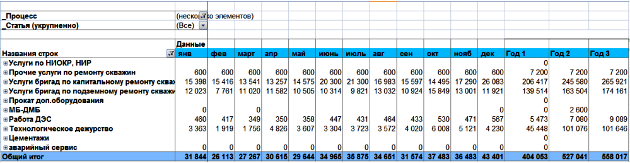

Результатом расчетов является бюджет ЦФО «УДНГ». Пример бюджета показан на рисунке 3.

Рисунок 3. Пример бюджета ЦФО «УДНГ»

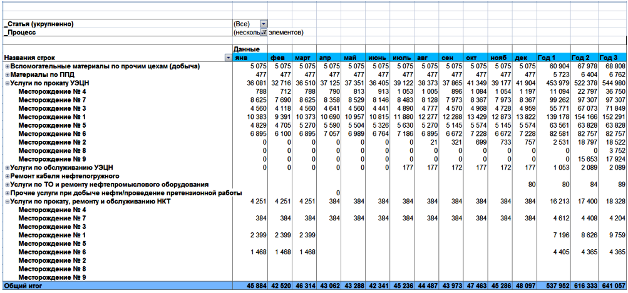

Данные в бюджет УДНГ собраны в разрезе месторождений, на которых производится добыча нефти и газа (рисунок 4).

Рисунок 4. Бюджет УДНГ в разрезе месторождений

Рассмотрим процесс формирования бюджета по ЦФО «Отдел текущих и капитальных ремонтов скважин». Исходными данными для данного бюджета служат:

- физические показатели - количество ремонтов, количество операций, количество часов к оплате;

- стоимостные показатели - стоимость операции, стоимость одного бригадо-часа.

На основании этих данных по периоду «Год 1» производится расчет сумм затрат по подконтрольным статьям затрат ЦФО.

В периоде «Год 1» запланировано проведение 166 капитальных ремонтов скважин. Количество запланированных часов на работу бригад по ремонту составляет 36341 по капитальному ремонту. Стоимость 1 бригадо-часа 5680 руб. Таким образом, сумма затрат на капитальный ремонт скважин составит:

36341 * 5680 = 206 417 тыс. руб.

Подземный ремонт скважин рассчитывается исходя из запланированного количества операций по ремонту по всем МВЗ. На период «Год 1» таких операций запланировано 267. Стоимость одной операции составляет 522, 5 тыс. руб. Сумма затрат на проведение подземных ремонтов скважин составит:

267 * 522,5 = 139 514 тыс. руб.

Рассчитываются остальные суммы по подконтрольным статьям затрат.

Пример бюджета по ЦФО «Отдел текущих и капитальных ремонтов скважин» приведен на рисунке 5.

Рисунок 5. Пример бюджета ЦФО «ОТКРС»

Параллельно с подготовкой операционных бюджетов происходит формирование бюджета инвестиций. Ответственность за его подготовку возложена на ЦФО «УКС и КВ». В бюджет инвестиций включается информация по таким направлениям как:

- проекты бурения;

- проекты геолого-разведочных работ;

- газовые проекты, связанные с добычей;

- проекты повышения отдачи пластов по действующим скважинам;

- прочие инвестиции.

При этом детально прорабатываются условия договоров как с инвесторами, так и с подрядчиками. В бюджет включается информация в разрезе каждого проекта, инвестора, исполнителя, сроки получения и возврата кредитов, выполнения работ по договорам. Информация из бюджета инвестиций служит источником информации для соответствующего раздела в бюджете доходов и расходов и сводном бюджете ООО «Газпромнефть-Восток». Т.к. бюджет инвестиций представляет собой коммерческую тайну организации, пример данного бюджета не приводится.

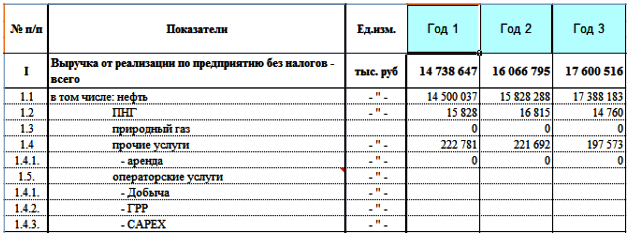

Следующим этапом процесса бюджетирования в ООО «Газпромнефть-Восток» является формирование бюджета доходов и расходов. Форма документа разработана и утверждена организацией и имеет следующий состав разделов:

1 Выручка от реализации по предприятию без налогов;

2 Расходы, связанные с производством и реализацией продукции, работ, услуг;

3 Прибыль (убыток) от реализации;

4 Прочие доходы и расходы;

5 Прибыль (убыток) до налогообложения;

6 Налогооблагаемая база по налогу прибыль;

7 Налог на прибыль;

8 Отложенные налоговые активы и обязательства;

9 Чистая прибыль (убыток);

10 Прибыль до уплаты процентов, налогов и амортизации (EBITDA);

Пример бюджета доходов и расходов ООО «Газпромнефть-Восток» приведен в таблице 3.

Источником информации для этого бюджета являются бюджеты продаж, бюджеты ЦФО, затрат на добычу нефти и газа, общехозяйственных расходов, инвестиций.

Итоговый бюджет ООО «Газпромнефть-Восток» соединяет в себе основные финансовые бюджеты: бюджет доходов и расходов и элементы бюджета движения денежных средств. В сводном бюджете приводятся как физические, так и стоимостные показатели. Это обусловлено отчасти тем, что организация является дочерней и представляет бюджет на утверждение в головную компанию.

Полученное значение чистой прибыли показывает что ООО «Газпромнефть-Восток» в планируемом периоде «Год 1» понесет убыток в размере 1 971 250 тыс. руб. Но в последующие периоды в результате отдачи от капитальных вложений планируется выйти на положительное значение чистой прибыли. В периоде «Год 3» этот показатель равен 443 445 тыс. руб.

Таблица 3 - Пример бюджета доходов и расходов

|

Показатели |

Ед.изм. |

Год 1 |

Год 2 |

Год 3 |

|

1 |

2 |

3 |

4 |

5 |

|

I Выручка от реализации по предприятию без налогов - всего |

тыс. руб |

14 738 647 |

16 066 795 |

17 600 516 |

|

1.1 в том числе: нефть |

-’’- |

14 500 037 |

15 828 288 |

17 388 183 |

|

1.2 ПНГ |

-’’- |

15 828 |

16 815 |

14 760 |

|

1.3 природный газ |

-’’- |

0 |

0 |

0 |

|

1.4 прочие услуги |

-’’- |

222 781 |

221 692 |

197 573 |

|

1.5 операторские услуги |

-’’- |

|||

|

II Расходы, связанные с производством и реализацией товаров, продукции, работ, услуг |

тыс. руб |

16 136 419 |

17 128 364 |

16 479 748 |

|

2.1 в том числе: нефть |

-’’- |

15 975 716 |

16 965 240 |

16 319 588 |

|

2.2 ПНГ |

-’’- |

8 185 |

8 185 |

27 366 |

|

2.3 природный газ |

-’’- |

0 |

0 |

0 |

|

2.4 прочие услуги |

-’’- |

152 518 |

154 939 |

132 793 |

|

2.5 операторские услуги |

-’’- |

|||

|

III Прибыль (убыток) от реализации - всего |

тыс. руб |

-1 397 772 |

-1 061 569 |

1 120 768 |

|

3.1 в т.ч. от реализации нефти |

-’’- |

-1 475 678 |

-1 136 952 |

1 068 594 |

|

3.2 от реализации ПНГ |

-’’- |

7 643 |

8 630 |

-12 606 |

|

3.3 от реализации природного газа |

-’’- |

0 |

0 |

0 |

|

3.4 от прочей реализации |

-’’- |

70 263 |

66 753 |

64 780 |

|

3.5 от реализации операторских услуг |

-’’- |

|||

|

IV Прочие доходы и расходы |

тыс. руб |

-573 478 |

-680 173 |

-677 323 |

|

4.1 Доходы |

-’’- |

0 |

0 |

0 |

|

4.2 Расходы |

-’’- |

49 023 |

44 932 |

44 908 |

|

4.3Общехозяйственные расходы |

-’’- |

524 455 |

635 241 |

632 414 |

|

V Прибыль (убыток) до налогообложения |

тыс. руб |

-1 971 250 |

-1 741 742 |

443 445 |

|

VI Налогооблагаемая база по налогу на прибыль |

-’’- |

-1 922 227 |

-1 696 810 |

488 354 |

|

VIII Налог на прибыль |

тыс. руб |

0 |

0 |

0 |

|

VIII Отложенные налоговые активы и обязательства |

-’’- |

0 |

0 |

0 |

|

IX Чистая прибыль (убыток) |

-’’- |

-1 971 250 |

-1 741 742 |

443 445 |

|

X Прибыль до уплаты процентов, налогов и амортизации (EBITDA) |

тыс. руб |

4 111 106 |

5 162 060 |

7 789 611 |

Планируемые периоды «Год 2» и «Год 3» представляют собой прогноз, построенный на основании графика бурения на эти периоды с учетом лимитирующих факторов периода «Год 1». Анализ динамики показателей бюджета, рассмотренных выше, позволяет оценить достижение стратегических целей компании к концу периода планирования. В таблице 4 приведен сравнительный анализ показателей третьего года планирования с первым годом.

Анализ динамики ключевых показателей бюджета в периоде планирования выявил увеличение EBITDA на 89,5 %. Влияние на него оказало увеличение выручки на 19,4 %, снижение производственных затрат на 1,6 % и снижение налогов на 10,9 %. В свою очередь рост выручки связан %. Увеличение EBITDA привело к росту OCF и чистой прибыли, который составил 89,5 и 122,5 %% соответственно. На величину FCF повлияло снижение капитальных вложений на 21 %. Такие изменения в периоде планирования соответствуют стратегическим целям развития компании: увеличение объема добычи нефти при планомерном сокращении операционных затрат.

Таблица 4 - Динамика показателей бюджета в периоде планирования

|

Показатели |

Ед.изм. |

Год 1 |

Год 2 |

Год 3 |

Отклонение Год 3 - Год 1 |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 Добыча нефти |

тыс. тн. |

1 596,0 |

1 678,0 |

1 782,0 |

186 |

11,7 |

|

Базовая добыча |

тыс. тн. |

1 334,7 |

1 040,2 |

868,9 |

-466 |

-34,9 |

|

Доп. добыча |

тыс. тн. |

261,3 |

637,8 |

913,1 |

652 |

249,4 |

|

2 Выручка всего без НДС |

тыс. руб. |

14 738 647 |

16 066 795 |

17 600 516 |

2 861 869 |

19,4 |

|

3 Производственные расходы |

тыс. руб. |

3 688 596 |

3 968 853 |

3 629 994 |

-58 602 |

-1,6 |

|

4 Налоги |

тыс. руб. |

6 786 428 |

6 780 944 |

6 048 118 |

-738 310 |

-10,9 |

|

6 Прибыль до уплаты процентов, налогов и амортизации (EBITDA) |

тыс. руб. |

4 111 106 |

5 162 060 |

7 789 611 |

3 678 506 |

89,5 |

|

7 Операционный денежный поток (OCF) |

тыс. руб. |

4 111 106 |

5 162 060 |

7 789 611 |

3 678 506 |

89,5 |

|

8 Свободный денежный поток (FCF) |

тыс. руб. |

-3 651 544 |

-3 676 379 |

1 659 179 |

5 310 723 |

145,4 |

|

9 Чистая прибыль |

тыс. руб. |

-1 971 250 |

-1 741 742 |

443 445 |

2 414 695 |

122,5 |

|

10 Инвестиции |

тыс. руб. |

7 762 650 |

8 838 439 |

6 130 433 |

-1 632 217 |

-21,0 |

Приведем сравнение первого варианта сводного бюджета с вариантом, принятым и согласованным головной организацией. Причиной разработки нового сценария стало изменение экономической ситуации на рынке и невозможность обеспечения полноценного финансирования всех проектов капитальных вложений.

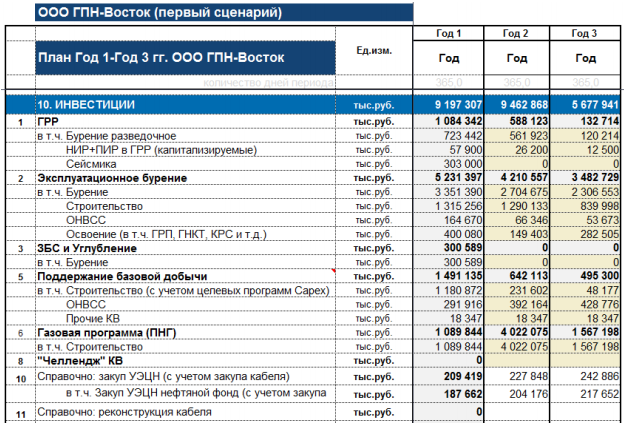

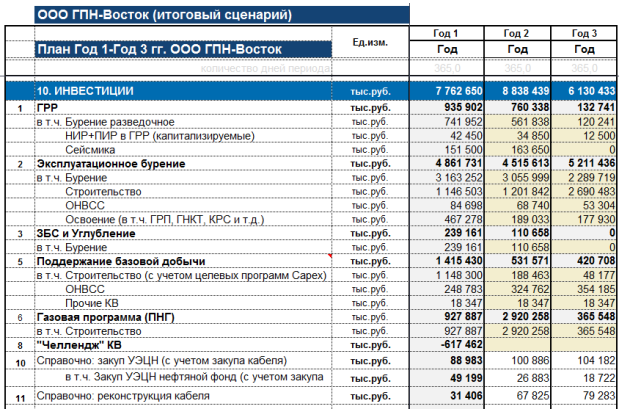

На рисунках 6 и 7 приведены данные раздела «Инвестиции» в первоначальном и итоговом сценарии соответственно.

Рисунок 6. Раздел «Инвестиции» в первом сценарии бюджета

Рисунок 7. Раздел «Инвестиции» в итоговом сценарии бюджета

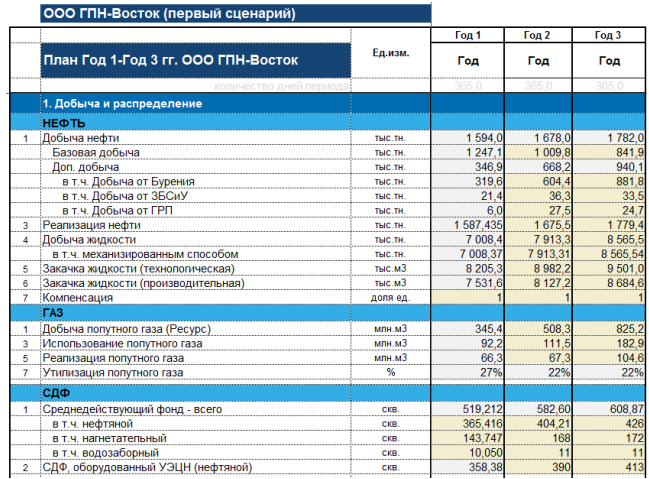

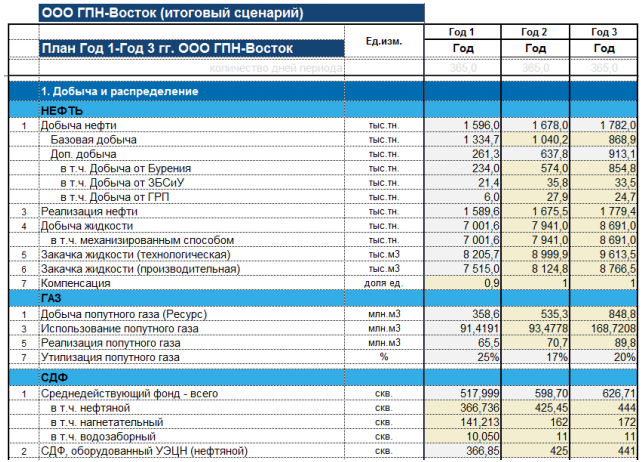

Из рисунков видно, что по разделу «Инвестиции» было проведено сокращение капитальных вложений в периоде «Год 1» на сумму 1 434 658 тыс. руб. в итоговом бюджете, что составило 15,6 % от первоначальных затрат. При более детальном сравнении можно видеть, что изменение коснулось почти всех проектов инвестиций. Провести такую оптимизацию позволил пересмотр структуры объема добычи в периоде «Год 1». На рисунках 8 и 9 приведены данные раздела «Добыча и распределение» из первоначального и итогового сценария соответственно.

Рис. 8. Раздел «Добыча и распределение» в первом сценарии бюджета

Рис. 9. Раздел «Добыча и распределение» в итоговом сценарии бюджета

Как видно из рисунков, структура добычи представлена базовой добычей и дополнительной добычей (бурение, зарезка боковых стволов и углубления (ЗБСиУ) и гидроразрыв пласта (ГРП)). В первоначальном варианте базовая добыча составляла 1247,1 тыс. т., а дополнительная добыча 346,9 тыс. т. В итоговом варианте основное внимание уделено базовой добыче. Этот показатель увеличен на 87,6 тыс. т., что составило 7,02 % от первоначального варианта. В то же время дополнительная добыча сокращена на 85,6 тыс. т., что составляет 24,7 % от первоначального варианта в периоде «Год 1». При этом общая добыча увеличилась на 2 тыс. т. или 0,12 % от первоначального варианта.

Также были скорректированы производственные расходы и инвестиции в себестоимости. Так, в периоде «Год 1» в итоговом бюджете по сравнению с первоначальным этот показатель снижен на 2,94 % или 111 656,1 тыс. руб.

В результате расчетов по итоговому сценарию, учитывая изменение цены на нефть на 2,35 %, произошло изменение выручки в периоде «Год 1» на 533 773 тыс. руб., что составило 3,76 % от первоначального варианта.

Результатом описанных выше изменений в итоговом сценарии стало также изменение показателей:

- прибыль до уплаты процентов, налогов и амортизации (EBITDA) - увеличилась на 149 604 тыс. руб. (3,78 %);

- операционный денежный поток (OCF) - увеличился на 149 604 тыс. руб. (3,78 %);

- свободный денежный поток (FCF) - увеличился на 1 584 262 тыс. руб. (30,25 %);

- чистая прибыль - увеличилась на 149 604 тыс. руб. (7,05 %).

Таким образом, в результате проделанной работы финансовой службой ООО «Газпромнефть-Восток» были найдены возможности снижения капитальных и производственных затрат за счет изменений в структуре добычи нефти и газа, оптимизации затрат на административно-управленческие расходы. При утверждении итогового сценария сводного бюджета ООО «Газпромнефть-Восток» приняло на себя обязательство по дополнительной оптимизации затрат («Челендж» КВ) в размере 617 462 тыс. руб., что составляет 43 % в сумме снижения затрат по капитальным вложениям.

После утверждения бюджета и его подписания в головной организации он принимается к исполнению. Бюджеты ЦФО доводятся до исполнителей с использованием специализированного программного обеспечения. Файл бюджета по ЦФО загружается в программу, в которой исполнитель видит плановые показатели в разрезе сроков исполнения, объемов, статей затрат. Исполнитель отражает данные по исполнению бюджета в программе. Специалисты ПБУ имеют возможность в режиме реального времени отследить заявки на выполнение платежей и проконтролировать правильность оформления, сроки и этапы проведения платежа.

Таким образом, действующая на данный момент система бюджетирования позволяет решать основные задачи текущего финансового планирования и контроля. Тем не менее, по ней можно предложить ряд мероприятий в целях оптимизации.

3. Мероприятия по улучшению действующей системы бюджетирования в ООО «Газпромнефть-Восток»

В ходе анализа существующей системы бюджетирования в ООО «Газпромнефть-Восток» были изучены основные составляющие системы: бюджетный комитет; регламент бюджетирования; финансовая структура организации; состав и структура бюджетов; система контроля исполнения бюджетов.

Бюджетный комитет ООО «Газпромнефть-Восток» включает в себя финансового директора и начальника планово-бюджетного управления.

Недостатком такого подхода является то, что в состав бюджетного комитета не включены ответственные по ЦФО. Таким образом, руководители ЦФО только получают бюджеты на исполнение, но в их формировании, обсуждении и утверждении полноценного участия не принимают. Это приводит к отсутствию понимания стратегических целей компании и снижает мотивацию к качественному исполнению своих бюджетов.

В бюджетный комитет обязательно должен входить генеральный директор, как координатор процесса бюджетирования и ответственное лицо при представлении и защите бюджета в головной организации.

Регламент бюджетирования представляет собой приказ, в котором ответственным по ЦФО предписывается в определенные сроки предоставить данные для планирования по подконтрольным ЦФО. Приказ составляется на каждый период планирования, т.е. носит периодический характер. Издание приказа является отправной точкой начала процесса формирования бюджетов.

Такой подход говорит о том, что процесс бюджетирования не отлажен как самодостаточный механизм, не формализованы горизонтальные связи между подразделениями.

Финансовая структура представляет собой совокупность ЦФО, часть которых объединяются в блок разведки и добычи нефти и газа. В зону ответственности руководителей в этом блоке входит контроль затрат и исполнение бюджетов для обеспечения показателей добычи нефти и газа. Отдельно выделен ЦФО, ответственный за капитальное строительство и капитальные вложения. Финансовая структура отвечает целям бюджетирования в части формирования бюджетов, их исполнения и управления затратами.

Состав бюджетов определен в достаточном объеме в соответствии с основной задачей ООО «Газпромнефть-Восток». Операционные бюджеты представлены бюджетом продаж, бюджетом производства и бюджетом общехозяйственных расходов. Бюджет продаж содержит в себе показатели выручки от сдачи нефти головной организации. Прямое влияние на показатели этого бюджета оказывает тот факт, что ООО «Газпромнефть-Восток» не реализует добытую нефть самостоятельно, а сдает ее головной организации в том объеме, который определяет КЦ в виде лимитов при начале процесса формирования бюджетов. Бюджет производства формируется с детализацией по месторождениям и ЦФО блока разведки и добычи. Также этот бюджет служит источником информации для формирования бюджета доходов и расходов. Сводный бюджет объединяет в себе некоторые элементы основных бюджетных форм - БДР и БДДС. С учетом основных задач, стоящих перед компанией, такая форма и содержание бюджета вполне удовлетворяет потребности планирования и контроля затрат. Но с точки зрения комплексного экономического анализа финансово-хозяйственной деятельности провести оценку затруднительно, а по некоторым показателям - невозможно.

После утверждения бюджета и доведения его до ЦФО изменения и корректировки бюджета допускаются только в случаях серьезных изменений внешних факторов и форс-мажорных обстоятельств. В остальных случаях корректировка основных показателей бюджета, таких как объем добычи, цена, сумма капитальных вложений, изменению не подлежат.

В процессе исполнения бюджетов происходит контроль бюджетных показателей посредством месячных, квартальных, полугодовых отчетов. После проведения сравнительного анализа фактических и плановых показателей определяются отклонения. Затем проводится анализ существенности отклонений, по результатам которого принимается решение о внесении корректировок в последующем отчетном периоде. Корректировка может быть проведена в пределах объема финансирования по показателям бюджета.

В части контроля исполнения бюджета большое значение имеет отслеживание заявок на финансирование (оплата материалов, услуг, работ, оплата по договорам и др.). В ООО «Газпромнефть-Восток» строго регламентирован процесс подачи, проверки и исполнения заявок на финансирование. Это является еще одним инструментом финансового контроля.

Проведенный анализ системы бюджетирования, применяемой в ООО «Газпромнефть-Восток», несмотря на выявленные недостатки, позволяет решать основные задачи текущего финансового планирования и контроля:

- обеспечение финансовыми ресурсами производственной и инвестиционной деятельности;

- обеспечение сбалансированности планируемых расходов и доходов;

- обеспечение повышения рентабельности и увеличения размера прибыли;

- определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- установление рациональных финансовых отношений с бюджетом и контрагентами;

- контроль за исполнением финансовых показателей бюджетов.

Таким образом, можно утверждать, что бюджетирование в ООО «Газпромнефть-Восток» является инструментом финансового планирования и контроля в достаточной мере для решения поставленных перед компанией задач.

Мной были предложены следующие мероприятия по улучшению действующей системы бюджетирования:

1) включить в состав бюджетного комитета ответственных по ЦФО для лучшего понимания стратегических целей компании и повышения мотивации к достижению бюджетных показателей;

2 ) проработать основные регламенты бюджетирования: положение о бюджетировании, положение бюджетном комитете, положение о финансовой структуре;

3) рассмотреть возможность формирования финансовых бюджетов (БДиР, БДДС, ББЛ) для проведения комплексного анализа финансового состояния предприятия в планируемых периодах.

4) рассмотреть возможность использования в процессе бюджетирования альтернативных подходов, например, технологию процессно-ориентированного бюджетирования. На данном этапе ООО «Газпромнефть-Восток» имеет все предпосылки к применению такой технологии управления.

Заключение

Результаты исследования позволили сделать ряд выводов.

Для современного предприятия бюджетирование является методом управления финансами, базирующимся на комплексной бюджетной модели. Модель объединяет производственно-хозяйственные, инновационные и финансовые процессы и трансформирует стратегические задачи предприятия в систему конкретных, количественно определенных мероприятий. Их эффективность достигается при сохранении финансовой устойчивости.

Бюджетирование деятельности предприятия способствует:

- объединению систем оперативного и стратегического планирования;

- разработке комплекса мероприятий по оптимальному достижению поставленных целей;

- большей прозрачности финансовых потоков;

- совершенствованию процесса управления финансами;

- обеспечению экономии денежных средств.

Также оно приводит к сокращению непроизводительных расходов, улучшению финансово-экономических показателей деятельности, предварительному оцениванию результатов по отдельным инновационным проектам и работы предприятия в целом.

В процессе внедрения системы бюджетирования на предприятии необходимо соблюдать следующую последовательность этапов ее разработки:

а) определение целей и задач бюджетирования с учетом специфики деятельности и стратегии предприятия;

б) разработка основных принципов системы бюджетирования;

в) разработка финансовой структуры предприятия;

г) создание бюджетной модели предприятия;

д) разработка нормативной базы.

Корректное и качественное выполнение отмеченных этапов является залогом формирования работоспособной системы бюджетирования, ведет к сокращению до минимума временных и финансовых затрат на внедрение системы.

В ходе проведенного анализа действующей в ООО «Газпромнефть- Восток» системы бюджетирования были выявлены следующие недостатки:

1 В состав бюджетного комитета не включен генеральный директор. Его функция в процессе бюджетирования состоит только в представлении и согласовании бюджета в головной организации. Также в бюджетный комитет не входят ответственные по ЦФО.

2 Недостаточно проработаны регламенты бюджетирования. К регламентам в данной организации относятся приказ о начале планирования, поступающий и ГО и приказ руководителям ЦФО о предоставлении данных для планирования. Весь процесс бюджетирования сосредоточен в планово-бюджетном управлении.

3 Финансовыми бюджетами в ООО «Газпромнефть-Восток» являются бюджет доходов и расходов и сводный бюджет, объединяющий в себе БДР и некоторые элементы БДДС. Бюджет по балансовому листу не составляется. Такой подход не позволяет провести оценку ликвидности, деловой активности и финансовой устойчивости в периоде планирования.

Для решения выявленных проблем были предложены следующие мероприятия:

1 Расширить состав бюджетного комитета, включив него ответственных по ЦФО и генерального директора. Это позволит ответственным по ЦФО лучше понимать стратегические цели предприятия, более ответственно относиться к выполнению планов. Со стороны генерального директора будет исключено дистанцирование от процесса бюджетирования, что повысит значимость бюджетирования для коллектива и эффективность решения спорных ситуаций.

2 Проработать основные регламенты бюджетирования:

- Положение о бюджетировании - описывает цели, участников процесса бюджетирования, объекты бюджетирования и форматы бюджетов, периоды и сроки бюджетирования, ответственность за исполнение положения о бюджетировании.

- Положение о бюджетном комитете - описывает процесс согласования и утверждения плановых и фактических бюджетов, результатов план-фактного анализа, процедуры проведения коллективных обсуждений и принятия бюджетов.

- Положение о финансовой структуре - содержит структуру ЦФО и их классификацию, горизонтальные взаимосвязи между ЦФО и входящими в них подразделениями, ответственных за исполнение бюджетных показателей.

3 Рассмотреть возможность формирования финансовых бюджетов (БДР, БДДС, ББЛ) для проведения комплексного анализа финансового состояния предприятия в планируемых периодах.

4 Рассмотреть возможность использования в процессе бюджетирования альтернативных подходов, например, технологию процессно-ориентированного бюджетирования. На данный момент ООО «Газпромнефть-Восток» имеет ряд предпосылок для этого: узкая сфера деятельности, в которой четко выделяются процессы; производство представляет собой неразрывный технологический процесс; четко определены МВЗ. Внедрение такого подхода позволит включить в процесс бюджетирования каждого сотрудника путем делегирования полномочий и использования системы мотивации. Это приведет к более качественному исполнению обязанностей, снижению затрат ввиду непосредственной заинтересованности исполнителей, уменьшению инертности в системе управления. Управление затратами будет осуществляться по месту их возникновения. Качество результата проверяется его потребителем - следующим элементом процессной цепочки.

Список использованных источников

Монографии и периодические издания

- Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: современные технологии постановки и развития: учебник. - М.: Дело, 2015. - 240 с.

- Апчер А. Управленческий учет: принципы и практика: пер. с англ. - М.: Финансы и статистика, 2013. - 952 с.

- Архипов Н.И. Исследование систем управления. - М.: ПРИОР, 2012. - 384 с.

- Балабанов И. Т. Инновационный менеджмент. - СПб.: Питер, 2011. - 304 с.

- Боровков П. Финансовая структура - шаг к бюджетам или к бюджетированию? // Финансовый директор. - 2015. - № 12. – С. 67-72.

- Бубнова Ю.Б. Бюджетирование и управленческий учет в коммерческом банке: учеб. пособие / Ю. Б. Бубнова, М. Е. Горчакова. – Иркутск: Изд-во БГУЭП, 2015. – 92 с.

- Головёнкин Д.А. Разработка методологии совместного использования функционально-целевого планирования, бюджетирования и сценарного управления проектами // Современные проблемы науки и образования. - 2014. - № 4. - С. 426-432.

Пачкова О.В., Шигапов Р.М. Эффективность инвестиционных проектов и ее роль в процессе бюджетирования капитальных вложений // Экономика и современный менеджмент: теория и практика. - 2015. - № 48-1. - С. 136-140.

Сазонов С.П., Балгужин Д.М., Баштырева М.Е. Инвестиционный бюджет, как неотъемлемая составляющая бюджетирования инвестиционных проектов // Современные проблемы науки и образования. - 2015. - № 1-2. - С. 39-51.

Горемыкин В.А. Планирование на предприятии: учебник. - М.: Высшее образование, 2013. - 634 с.

- Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. - СПб.: Питер, 2015. - 448 с.

- Закаригаев А.Х. Разработка основных этапов системы бюджетирования инновационных проектов на предприятии // Финансы и кредит. - 2014. - № 38 (614). - С. 60-67.

- Коновалова А.В., Фролова А.О., Юрасова О.И. Бюджетирование и контроль затрат в инвестиционном проектировании // Научный альманах. - 2015. - № 11-1 (13). - С. 300-303.

- Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. - М.: Финансы и статистика, 2008. - 256 с.

- Поляк Г.Б. Финансы. Денежное обращение. Кредит: Учебник/ Г.Б. Поляк – М.: ЮНИТИ-ДАНА, 2010. – 512 с.

- Салтыкова Г.А. Финансовое планирование и анализ движения денежных потоков: практическое пособие/ Г.А, Салтыкова – СПб.: ГУЭФ, 2015. – 423 с.

- Самсонова Н.Ф. Финансовый менеджмент: учебное пособие / Н.Ф. Самсонова – М.: Финансы, ЮНИТИ, 2010. – 495 с.

- Тренев Н.Н. Управление финансами: Учебное пособие/ Н.Н. Тренев – М.: Финансы и статистика, 2014. – 496 с.

- Шепеленко Г.И. Экономика, организация и планирование производства на предприятии: учебное пособие / Г.И. Шепеленко- М.: ИКЦ “Март”; Ростов-на-Дону: “Март”, 2013. – 592 с.

Интернет-ресурсы

- Ашкинадзе А. Консалтинг+софт — залог успешного внедрения бюджетирования в коммерческом банке [Электронный ресурс] // Оперативное управление и стратегический менеджмент в коммерческом банке. - Режим доступа: http://www.iso.ru/publication/document8544.phtml/ (дата обращения 01.08.2017)

- Менеджмент: учебник [Электронный ресурс] / под ред. Подлесных В. - Режим доступа: http://de.ifmo.ru/bk_netra/page.php?dir=3&tutindex=3 &index=3&layer=. (дата обращения 01.08.2017)

- Мирзоян Н.В. Управление стоимостью проекта. [Электронный ресурс]. - Режим доступа: http://www.e-biblio.ru/book/bib/09_ekonomika/ Ypr_stoimost_proekt/Posobie.html#_Toc158182037 (дата обращения 01.08.2017)

- Сайт ООО «ГАЗПРОМНЕФТЬ-ВОСТОК» [Электронный ресурс]. - Режим доступа: http://vostok.gazprom-neft.ru (дата обращения 01.08.2017)

Приложение 1

Фрагмент графика бурения ООО «Газпромнефть-Восток»

-

Мирзоян Н.В. Управление стоимостью проекта. [Электронный ресурс]. - Режим доступа: http://www.e-biblio.ru/book/bib/09_ekonomika/Ypr_stoimost_proekt/Posobie.html#_Toc158182037 (дата обращения 01.08.2017) ↑

-

Закаригаев А.Х. Разработка основных этапов системы бюджетирования инновационных проектов на предприятии // Финансы и кредит. - 2014. - № 38 (614). - С. 60. ↑

-

Аньшин В.М., Царьков И.Н., Яковлева А.Ю. Бюджетирование в компании: современные технологии постановки и развития: учебник. - М.: Дело, 2015. С. 18-21. ↑

-

Закаригаев А.Х. Указ. соч. С. 61. ↑

-

Менеджмент: учебник [Электронный ресурс] / под ред. Подлесных В. - Режим доступа: http://de.ifmo.ru/bk_netra/page.php?dir=3&tutindex=3&index=3&layer=. (дата обращения 01.08.2017) ↑

-

Ашкинадзе А. Консалтинг+софт — залог успешного внедрения бюджетирования в коммерческом банке [Электронный ресурс] // Оперативное управление и стратегический менеджмент в коммерческом банке. - Режим доступа : http://www.iso.ru/publication/document8544.phtml/ (дата обращения 01.08.2017) ↑

-

Сазонов С.П., Балгужин Д.М., Баштырева М.Е. Инвестиционный бюджет, как неотъемлемая составляющая бюджетирования инвестиционных проектов // Современные проблемы науки и образования. - 2015. - № 1-2. - С. 43-46. ↑

-

Головёнкин Д.А. Разработка методологии совместного использования функционально-целевого планирования, бюджетирования и сценарного управления проектами // Современные проблемы науки и образования. - 2014. - № 4. - С. 427. ↑

-

Пачкова О.В., Шигапов Р.М. Эффективность инвестиционных проектов и ее роль в процессе бюджетирования капитальных вложений // Экономика и современный менеджмент: теория и практика. - 2015. - № 48-1. - С. 137-138. ↑

-

Закаригаев А.Х. Указ. соч. С. 62-63. ↑

-

Апчер А. Управленческий учет: принципы и практика: пер. с англ. - М.: Финансы и статистика, 2013. С. 74. ↑

-

Архипов Н.И. Исследование систем управления. - М.: ПРИОР, 2012. С. 142-145. ↑

-

Боровков П. Финансовая структура - шаг к бюджетам или к бюджетированию? // Финансовый директор. - 2015. - № 12. – С. 69. ↑

-

Балабанов И. Т. Инновационный менеджмент. - СПб.: Питер, 2011. С. 64. ↑

-

Горемыкин В.А. Планирование на предприятии: учебник. - М.: Высшее образование, 2013. С. 104. ↑

-

Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. - СПб.: Питер, 2015. С. 91-95. ↑

-

Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. - М.: Финансы и статистика, 2008. С. 98. ↑

-

Закаригаев А.Х. Указ. соч. С. 65. ↑

-

Горемыкин В.А. Планирование на предприятии: учебник. - М.: Высшее образование, 2013. С. 137. ↑

-

Сайт ООО «ГАЗПРОМНЕФТЬ-ВОСТОК» [Электронный ресурс]. - Режим доступа: http://vostok.gazprom-neft.ru (дата обращения 01.08.2017) ↑

-

Сайт ООО «ГАЗПРОМНЕФТЬ-ВОСТОК» [Электронный ресурс]. - Режим доступа: http://vostok.gazprom-neft.ru (дата обращения 01.08.2017) ↑

- Методы и средства PR, применяемые в процессе PR-кампании

- Виды программного обеспечения. Основные требования, предъявляемые к программному обеспечению

- Виды программного обеспечения. Основные требования, предъявляемые к программному обеспечению.

- Проектирование БД для сотрудника магазина фототоваров

- «Виды юридических лиц»

- Понятие и виды наследования

- Анализ денежных средств предприятия (Сущность оборотных активов предприятия)

- Учетная политика организации: цель, задачи, формирование, применение (на примере АО «ПЛЕМЗАВОД КРЯЖ»)

- Учет наличных денежных средств в кассе предприятия. Цели, задачи и нормативное регулирование учета денежных средств

- Затраты на производстве и управление ими (Теоретические особенности управления затратами на предприятии)

- Рекламные стратегии компании на отраслевых рынках (Основные положения разработки рекламной компании)

- Специфика управления инновационными проектами на примере горного цеха ОАО «Северподземстрой»