Учет наличных денежных средств в кассе предприятия (Теоретические основы учета денежных средств в кассе предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования определяется тем, что для эффективного использования денежных средств необходимо уметь грамотно планировать их поступление; для правильного ведения учета денежных средств требуется знание их многочисленных законодательных и постоянно изменяющихся норм, правил и порядка; желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле над движением прибыли, оборотного капитала и денежных средств. Для прибыльного ведения бизнеса руководство организации нуждается в постоянной оперативной информации о движении денежных средств для принятия на ее основе обоснованных управленческих решений. От особенностей регулирования денежных потоков в организации зависит ее развитие, финансовая устойчивость, а также скорость оборота денежных средств, что обеспечивает получение дополнительной прибыли.

В данной работе рассмотрены вопросы бухгалтерского учета денежных средств в кассе.

Значимость денежных средств в обеспечении непрерывной деятельности коммерческих организаций и необходимость методических разработок для обеспечения их учета и анализа обусловили актуальность темы выпускной квалификационный работы с практической точки зрения.

В связи с тем, что анализ денежных потоков занимает важное место в управлении организацией, вопросы их учета и анализа находят отражение во многих трудах зарубежных и отечественных ученых.

Существенный вклад в разработку данного вопроса внесли Л.А. Бернстайн, Б. Коласс, Б. Райан, Ю.А. Бабаев, М.И. Баканов, С.Б. Барнгольц, И.Т. Балабанов, И.А. Бланк, В.В. Бочаров, В.В. Ковалев, А.Ш. Маргулис, Е.А. Мизиковский, В.Д. Новодворский, В.Ф. Палий, Г.В. Савицкая, Е.М. Сорокина и др.

Целью данной работы является изучить учет денежных средств предприятия находящихся в кассе их соответствие требованиям и нормам, установленным Законодательством Российской Федерации.

В соответствии с поставленной целью были сформулированы следующие задачи:

- уточнить сущность, содержание и значение денежных средств, изучить их классификацию;

- изучить нормативное регулирование организации учета денежных средств;

- дать организационно-экономическую характеристику АО «МЦ Нтт»;

- изучить аналитический и синтетический учет движения денежных средств в АО «МЦ Нтт»;

- предложить мероприятия по совершенствованию учета движения денежных средств в АО «МЦ Нтт».

Объектом исследования является АО «МЦ Нтт».

Предмет изучения работы составили теоретические и практические аспекты учета денежных средств в кассе предприятия.

При написании данной работы использованы научные труды таких ученых как: В.Т. Чая, О.В. Латыпова, В.Г. Когденко, Н.Л. Вещунова, Ю.А. Бабаев и др.

Методологическую базу работы составляют экономико-статистический, монографический, сравнительный метод исследования, а также системный анализ.

Структура работы включает в себя введение, две главы, заключение и список использованных источников.

1. Теоретические основы учета денежных средств в кассе предприятия

Денежные средства – наиболее ликвидная часть активов организации, представляющая собой наличные, и безналичные платежные средства в российской и иностранной валюте, легко реализуемые ценные бумаги, а также платежные и денежные документы. Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами [13, с.457].

Кассу составляют наличные денежные средства, как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности, а основную массу денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите.

Для отражения в бухгалтерском учете сведений о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, платежных и денежных документов используются счета раздела V Плана счетов «Денежные средства» [5, с.297].

Денежные средства в иностранных валютах и операции с ними учитываются на счетах данного раздела в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке.

К разделу V «Денежные средства» относятся счета [6, с.83]:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути»;

- 58 «Финансовые вложения»;

- 59 «Резервы под обесценение финансовых вложений».

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. В дебет этого счета записывают поступление денежных средств и денежных документов в кассу организации, а в кредит - выплату денежных средств и выдачу денежных документов из кассы организации [7, с.54].

К счету 50 могут быть открыты субсчета:

- 50.1 «Касса организации»;

- 50.2 «Операционная касса»;

- 50.3 «Денежные документы» и др.

Если организация производит кассовые операции с иностранной валютой, к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50.2 учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Этот субсчет открывается организациями (в частности, транспорта и связи) при необходимости [6, с.83].

На субсчете 50.3 учитывают находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Следует отметить: денежные документы учитывают на счете 50 в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам [10, с.182].

На практике для работы с наличными деньгами организация должна иметь кассу и соблюдать требования, установленные Порядком ведения кассовых операций. Ответственность за сохранность ценностей, находящихся в кассе организации, несет кассир. С кассиром должен быть заключен договор о полной индивидуальной материальной ответственности. В небольших организациях функции кассира может выполнять главный бухгалтер [12, с.358].

Сумма наличных денег, которую компания может оставлять в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе или просто лимитом остатка кассы. В конце каждого календарного года организациями самостоятельно рассчитывается и устанавливается размер лимита, что фиксируется руководителем в соответствующем распоряжении (приказе). Эта обязанность возложена на них положением Центробанка РФ от 11.04.14 № 3210-У.

Все денежные средства, которые превышают установленный лимит, должны сдаваться в банк. Превышение лимита, возможно только в дни выдачи заработной платы и других социальных выплат. Но даже в этом случае срок хранения сверхлимитной наличности составляет не более трех (пяти – для Крайнего Севера) рабочих дней (включая день получения денег в банке) [13, с.457]. Если организация не согласовала с банком сумму лимита остатка кассы, он считается равным нулю. В этом случае компания будет обязана сдавать в банк всю денежную наличность [5, с.297]. С 1 июня 2014 года организации, численностью менее 100 человек и выручкой до 400 млн. руб. и индивидуальные предприниматели могут не устанавливать лимит кассы. Также индивидуальные предприниматели, помимо отмены лимита кассы, могут не оформлять кассовые документы и не заполнять кассовую книгу (абз.2 п.4.1 и абз.9 п. 4.6 Порядка ведения кассы) [6, с.153].

Порядок ведения кассовых операций строго регламентирует расход наличных денег из кассы. В настоящее время данный порядок определяется Указанием Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов», которое предусматривает расходование наличных денежных средств только на определенные цели [2]:

- на заработную плату работникам и выплаты социального характера;

- на страховые возмещения по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

- на оплату товаров (кроме ценных бумаг), работ, услуг;

- на выдачу наличных денег работникам под отчет;

- на возврат оплаченных ранее и возвращенных товаров, невыполненных работ, неоказанных услуг;

- на осуществление операций банковским платежным агентом (субагентом) [5, с.297].

В кассе могут храниться не только наличные деньги, но и денежные документы. Денежные документы – это документы, приобретенные и хранящиеся в организации и имеющие некоторую стоимостную оценку, например, почтовые марки, оплаченные авиабилеты, проездные билеты, оплаченные путевки, приобретенные за счет средств социального страхования. Для их учета к счету 50 открывается отдельный субсчет 50/3 «Денежные документы» [7, с.54].

В данном пункте были рассмотрены основы учета денежных средств в кассе, основным счетом является счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. Так же необходимо отметить, что хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому необходима выработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

1.2. Нормативное регулирование организации учета денежных средств

Денежные расчеты являются связующим звеном во взаимоотношениях предприятия и его партнерами, клиентами и т.д. Денежные средства - это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия [13, с.457].

Для управления процессами денежного обращения, в экономике необходимо располагать оперативной и достоверной информацией о состоянии и движении денежных средств по счетам банковских организаций. Разносторонняя, достоверная, оперативно получаемая и обрабатываемая информация, объективно отражающая экономический климат в стране, обстановку в регионах и различных сферах экономической деятельности, налоговую и таможенную политику государства, конъюнктуру цен, спроса и предложения на финансовых рынках, необходима для принятия управленческих решений как на государственном уровне, так и для успешной коммерческой деятельности в различных секторах экономики [6, с.83].

Проблема бухгалтерского учета, аудита и анализа движения денежных средств рассматривается в работах многих отечественных авторов. Обращение наличных денег наряду с безналичными имеет много отрицательных сторон, ведь обращение наличных является более дорогим, это связано с большими расходами по их печатанию, хранению и транспортировке. Также наличность, которая накапливается у субъектов хозяйствования не приносит доход. А с точки зрения государственных интересов значительная её масса в обращении затрудняет осуществление контроля за денежным обращением, даёт возможность юридическим и физическим лицам скрывать от налоговых служб реальные доходы и таким образом уклоняться от налогов [12, с.358].

Стабилизация денежного обращения, рыночные преобразования в экономике, введение высокоэффективных банковских технологий в области расчётов должны привести к сокращению наличности в стране.

Учет денежных средств в организации решает задачи оперативного контроля за сохранностью наличных и безналичных денежных средств в организации. Кроме этого, важной задачей учета является достоверное и своевременное документирование операций с денежными средствами и контроль их целевого использования.

Безналичный оборот составляет значительную часть денежных потоков организации. Движение и хранение безналичных денежных средств осуществляется на расчетных счетах организации, открытых в учреждениях банков [7, с.54].

Основным нормативно-правовым актом, регламентирующим осуществление безналичных расчетов между юридическими лицами, является «Положение о безналичных расчетах в Российской Федерации», утвержденное ЦБ РФ от 03.10.2002 №2-П. Правовая основа для безналичных расчетов определена в гл. 46 ГК РФ – Расчеты.

Каждая организация имеет возможность открыть расчетные счета в любом банке для хранения денежных средств и осуществления всех видов расчетных операций [16, с.153].

Согласно положению о безналичных расчетах можно выделить следующие формы расчетов с использованием безналичных денежных средств:

- расчеты платежными поручениями;

- расчеты по аккредитивам [7, с.54];

- расчеты чеками;

- расчеты по инкассо.

Область использования наличных денежных средств в организации связана с осуществлением расчетов с работниками и прочими физическими лицами, таких как оплата труда, выдача подотчетных сумм, оплата товаров и услуг и т.п [5, с.297].

Оборот наличных денежных средств на территории РФ регулируется Положением о правилах организации наличного денежного обращения на территории РФ.

Наличные денежные средства организации хранятся и учитываются в кассе организации. Правила хранения и расходования денежных средств в кассе установлены Порядком ведения кассовых операций в РФ (утверждено Центральным банком РФ 22 сентября 1993 г. N 40).

Итак, планирование платежей и контроль за расходованием денежных средств является одной из ключевых задач управления бизнесом. Именно управление денежными потоками дает возможность своевременно и в нужном месте обеспечить потребность бизнеса в том объеме денег, который необходим для достижения поставленных целей.

1.3. Инвентаризация денежных средств в кассе предприятия

Порядок проведения инвентаризации кассы на территории России установлен Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц [13, с.457].

Существует два вида инвентаризаций кассы — плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы [6, с.83]:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций [7, с.54];

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание — п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

- для усиления системы внутреннего контроля на предприятии;

- выявления причины возникшей ошибки в учете;

- по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы [12, с.358].

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы [13, с.457];

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки [16, с.153].

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ [5, с.297].

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ [7, с.54].

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица [13, с.457].

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9 [7, с.54].

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941) [6, с.83].

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание — п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками [12, с.358]:

- Дебет 50 Кредит 91-1 — Выявлена сумма излишка в кассе;

- Дебет 94 Кредит 50 — Выявлена сумма недостачи в кассе;

- Дебет 73 Кредит 94 — Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 — Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации [7, с.97].

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе — это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью [16, с.153].

По итогам данной главы необходимо отметить, что денежные расчеты являются связующим звеном во взаимоотношениях предприятия и его партнерами, клиентами и т.д. Денежные средства - это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия.

Касса должна обеспечивать текущие потребности предприятия в наличности, а основную массу денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите.

Проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц происходит с помощью инфляции. Порядок проведения инфляции рассмотрен в данной главе.

2. Практические аспекты учета движения средств в АО «МЦ Нтт»

2.1. Организационно-экономическая характеристика АО «МЦ Нтт»

Общество с ограниченной ответственностью «Инфо-Контент» основано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», который устанавливает в соответствии с Гражданским кодексом Российской Федерации правовое положение этого общества, права и обязанности его участников, порядок создания, преобразования и ликвидации. АО «МЦ Нтт» в своей деятельности руководствуется Уставом и действующим законодательством Российской Федерации.

АО «МЦ Нтт» является юридическим лицом и располагает в своей собственности обособленное имущество, учитываемое на его самостоятельном балансе, имеет право от своего имени заключать сделки, приобретать и реализовывать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

АО «МЦ Нтт» имеет собственный товарный знак.

Рисунок 1 - Товарный знак Компания «BEEPER»

Данное общество обладает круглой печатью, содержащей его полное наименование на русском языке и указание на место его расположения.

АО «МЦ Нтт» - это коммерческая организация, главной целью которой является извлечение прибыли из своей деятельности.

Ключевые направления деятельности АО «МЦ Нтт» – услуги аутсорсингового контактного центра, включая организацию информационно-справочного обслуживания, комплексной поддержки, маркетинговых исследований, телепродаж, обслуживания в автоматическом режиме.

Уставный капитал организации состоит из номинальной стоимости долей его участников. Размер уставного капитала АО «МЦ Нтт» составляет 100 000 (сто тысяч) рублей. Размеры долей участников в уставном капитале определяются в процентах.

Увеличение уставного капитала организации допускается только после его абсолютной оплаты. Оно может осуществляться за счет:

- имущества организации;

- дополнительных вкладов участников;

- вкладов третьих лиц, принимаемых в общество

На рисунке 2 представлена организационная структура АО «МЦ Нтт».

Руководитель

Отдел IT/IM

Отдел проектирования

Отдел коррекций БД

Менеджеры операторского отдела

Отдел персонала

Отдел контроля качества

Супервизор

Супервизор

Супервизор

Группа операторов

Группа операторов

Группа операторов

Отдел обучения

Рисунок 2 - Организационная структура АО «МЦ Нтт»

Рассмотрим изменения основных финансовых показателей.

Динамика основных показателей деятельности АО «МЦ Нтт» за 2012 – 2013 гг. представлены в таблице 1.

Таблица 1

Основные показатели деятельности АО «МЦ Нтт»

за 2014 – 2015 гг.

|

Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

|

|

2014г. |

2015г. |

2015г. к 2014г. |

2015г. к 2014г. |

|

|

Выручка от продажи продукции, тыс. руб. |

10643 |

14943 |

4300 |

140,4 |

|

Себестоимость проданной продукции, тыс. руб. |

(10218) |

(13661) |

3443 |

133,7 |

|

Валовая Прибыль, тыс. руб. |

425 |

1282 |

857 |

301,65 |

|

Прибыль (убыток) от продаж, тыс. руб. |

425 |

1282 |

857 |

301,65 |

|

Прочие расходы, тыс. руб. |

(54) |

(-92) |

-146 |

170,37 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

371 |

1374 |

1003 |

370,35 |

|

Чистая прибыль, тыс. руб. |

371 |

1374 |

1003 |

370,35 |

Рассматривая таблицу 1 можно сделать вывод о том, что выручка от продаж АО «МЦ Нтт» за исследуемый период возросла на 4 300 тыс. руб. Так в 2014 году она составляла 10 643 тыс. руб., а в 2015 году достигла 14 943 тыс. руб.

Себестоимость проданной продукции АО «МЦ Нтт» в 2014 году составила 10 218 тыс. руб., в 2015 году она увеличилась на 3 443 тыс. руб. или на 33,7% и достигла 13 661 тыс. руб.

Валовая прибыль АО «МЦ Нтт» в 2015 году имеет ярко выраженную тенденцию к росту. Так, в 2014 году она составила 425 тыс. руб., а в 2015 году уже 1 282 тыс. руб. Произошло значительное изменение в большую сторону на 857 тыс. руб.

Прибыль от продаж в рассматриваемом периоде ровна валовой прибыли [13, с.457].

Прибыль до налогообложения в 2014 году составляла 371 тыс. руб. В 2015 году по сравнению с 2014 годом она увеличилась на 1 003 тыс. руб. В конце рассматриваемого периода прибыль до налогообложения составила 1374 тыс. руб.

Прочие расходы в 2014 году составляли 54 тыс. руб., в 2015 году их сумма уменьшилась на 146 тыс. руб.

В связи с применением в АО «МЦ Нтт» упрощенной системы налогообложения, чистая прибыль в исследуемом периоде ровна прибыли до налогообложения.

Совершившиеся изменения сказались на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением чистой прибыли на сумму заработанной выручки [6, с.83].

Рп2014 = (371 тыс. руб. / 10 643 тыс. руб.) * 100% = 0,03%;

Рп2015 = (1 374 тыс. руб. / 14 943 тыс. руб.) * 100% = 0,09%.

Как показывают вышеприведенные расчеты, рентабельность продаж АО «МЦ Нтт» возросла за рассматриваемый период с 0,03% до 0,09%, что положительно характеризует коммерческую деятельность предприятия.

Совершившиеся изменения сказались на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением чистой прибыли на сумму заработанной выручки [5, с.297].

Рп2014 = (371 тыс. руб. / 10 643 тыс. руб.) * 100% = 0,03%;

Рп2015 = (1 374 тыс. руб. / 14 943 тыс. руб.) * 100% = 0,09%.

Как показывают вышеприведенные расчеты, рентабельность продаж АО «МЦ Нтт» возросла за рассматриваемый период с 0,03% до 0,09%, что положительно характеризует коммерческую деятельность предприятия.

Важнейшим этапом при анализе финансового состояния предприятия является анализ имущества и источников его формирования. Руководству организации надлежит иметь отчетливое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет происходить вложение капитала. Забота о снабжении бизнеса нужными финансовыми ресурсами является основным моментом в деятельности любого предприятия.

Проведем анализ имущества и источников его формирования в АО «МЦ Нтт» за 2013-2015 год по данным бухгалтерского баланса.

В таблице 2 представлена структура имущества АО «МЦ Нтт».

Таблица 2

Состав и структура имущества АО «МЦ Нтт» за 2013-2015 годы

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменения |

||||||

|

2014г от 2013г. (+,-) |

2015г от 2014г. (+,-) |

2014г к 2013г. (%) |

2015г к 2014г. (%) |

|||||||

|

тыс.руб |

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

||||||

|

Внеоборотные активы, в том числе: |

2705 |

35 |

3100 |

26,69 |

4027 |

16,08 |

395 |

927 |

114,6 |

129,9 |

|

- нематериальные активы |

450 |

5,82 |

475 |

4,09 |

500 |

2 |

25 |

25 |

105,56 |

105,26 |

|

- основные средства |

2100 |

27,17 |

2300 |

19,8 |

3057 |

12,21 |

200 |

757 |

109,52 |

132,91 |

|

- финансовые вложения |

155 |

2,01 |

325 |

2,8 |

470 |

1,88 |

170 |

145 |

209,68 |

144,62 |

|

Оборотные активы, в том числе: |

5023 |

65 |

8516 |

73,31 |

21013 |

83,92 |

3493 |

12497 |

169,54 |

246,75 |

|

- запасы |

333 |

4,31 |

1730 |

14,89 |

1120 |

4,47 |

1397 |

-610 |

519,52 |

64,74 |

|

- дебиторская задолженность |

2300 |

29,76 |

3320 |

28,58 |

9680 |

38,66 |

1020 |

6360 |

144,35 |

291,57 |

|

- денежные средства |

890 |

11,52 |

1261 |

10,86 |

3670 |

14,66 |

371 |

2409 |

141,69 |

291,04 |

|

- прочие оборотные активы |

1500 |

19,41 |

2205 |

18,98 |

6543 |

26,13 |

705 |

4338 |

147 |

296,73 |

|

Итого |

7728 |

100 |

11616 |

100 |

25040 |

100 |

3888 |

13424 |

150,31 |

215,56 |

Анализируя таблицу 2 можно сделать вывод, что внеоборотные активы предприятия в рассматриваемом периоде постепенно возрастают. Так в 2013 году их сумма была ровна 2 705 тыс. руб., в 2014 года она увеличилась на 395 тыс. руб., а в 2015 года достигла 4 027 тыс. руб.

Это произошло за счет увеличения суммы основных средств, которая с 2100 тыс. руб. в 2013 году увеличилась до 3 057 тыс. руб. в 2015 году.

Сумма финансовых вложений АО «МЦ Нтт» повысилась со 155 тыс. руб. в 2013 году до 470 тыс. руб. в 2015 году.

Нематериальные активы предприятия в рассматриваемом периоде увеличиваются. Если в 2013 году их сумма составляла 450 тыс. руб., то в 2015 году она достигла 500 тыс. руб.

Наибольшим удельным весом во внеоборотных активах АО «МЦ Нтт» в исследуемом периоде обладают основные средства. Так на конец 2015 года он составил 12,21%.

Оборотные активы имеют устойчивую тенденцию – при увеличении в 2014 году по сравнению с 2013 годом на 3 493 тыс. руб. (69,54%), в 2015 году они увеличиваются еще больше - на 12 497 тыс. руб. (146,75%). Это изменение вызвано увеличением суммы дебиторской задолженности на 7 380 тыс. руб. за рассматриваемый период, денежных средств на 2 780 тыс. руб., а так же прочих оборотных активов на 5 043 тыс. руб.

Значительно увеличилась сумма финансовых вложений в числе оборотных активов. Если в 2013 года она составляла 904 тыс. руб., то к концу 2015 года эта сумма достигла 79 633 тыс. руб.

Запасы в 2013 году составили 333 тыс. руб., в 2014 году их сумма увеличилась на 1 397 тыс. руб., а в 2015 году снизилась на 610 тыс. руб. В конце анализируемого периода сумма запасов составила 1 120 тыс. руб.

Наиболее значительный удельный вес структуре оборотных активов составляет дебиторская задолженность. В 2013 году – 29,76%, в 2014 году –28,58%, в 2015 году – 38,66%.

В целом динамика совокупных активов предприятия характеризуется увеличением имущества в 2015 году на 17 312 тыс. руб., что на 224,02% больше показателей 2013 г.

Проанализируем структуру источников финансирования в таблице 3.

Проводя анализ таблицы 3 можно сказать, что в структуре источников финансирования АО «МЦ Нтт» главную роль играют краткосрочные обязательства. Их удельный вес в 2013 году составлял 76%, в 2014 году – 91,52%, а в 2015 году – 75,76%.

Таблица 3

Состав и структура источников финансирования АО «МЦ Нтт»

за 2013-2015 годы

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонения |

||||||

|

2014г от 2013г. (+,-) |

2015г от 2014г. (+,-) |

2014г к 2013г (%) |

2015г к 2014г. (%) |

|||||||

|

тыс.руб |

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

||||||

|

1.Капитал и резервы |

1505 |

19,47 |

655 |

5,64 |

3270 |

13,06 |

-850 |

2615 |

43,52 |

499,24 |

|

- уставной капитал |

100 |

1,29 |

100 |

0,86 |

100 |

0,4 |

0 |

0 |

100 |

100 |

|

-нераспределенная прибыль (непокрытый убыток) |

1405 |

18,18 |

555 |

4,78 |

3170 |

12,66 |

-850 |

2615 |

39,5 |

571,17 |

|

Долгосрочные обязательства |

350 |

4,53 |

330 |

2,84 |

2800 |

11,18 |

-20 |

2470 |

94,28 |

848,48 |

|

2. Краткосрочные обязательства |

5873 |

76 |

10631 |

91,52 |

18970 |

75,76 |

4758 |

8339 |

181,01 |

178,44 |

|

- заемные средства |

1890 |

24,46 |

1560 |

13,42 |

4100 |

16,37 |

-330 |

2540 |

82,54 |

262,82 |

|

- кредиторская задолженность |

3983 |

51,54 |

8741 |

75,25 |

14590 |

58,27 |

4758 |

5849 |

219,46 |

166,91 |

|

- доходы будущих периодов |

- |

- |

330 |

2,84 |

280 |

1,12 |

330 |

-50 |

- |

84,85 |

|

Итого |

7728 |

100 |

11616 |

100 |

25040 |

100 |

3888 |

13424 |

150,31 |

215,56 |

В составе краткосрочных обязательствах наибольший удельный вес занимает кредиторская задолженность, которая увеличились с 3 983 тыс. руб. в 2013 году (51,54%) до 8 741 тыс. руб. (75,25%) в 2013 году, а затем увеличилась в 2015 году до 14 590 тыс. руб. (58,27%). Кредиты и займы тоже увеличились с 1 890 тыс. руб. (24,46%) в 2013 году до 4 100 тыс. руб. (16,37%) в 2015 году.

Долгосрочные обязательства на конец 2013 года составили 350 тыс. руб., в 2014 году уменьшились на 20 тыс. руб., а в 2015 году возросли до 2800 тыс. руб. (11,18%).

Уставный капитал АО «МЦ Нтт» в течение рассматриваемого периода оставался неизменным – 100 тыс. руб.

Нераспределенная прибыль в период 2013-2015 годов не стабильна. В 2013 году её сумма составляла 1 405 тыс. руб. (18,18%), в 2013 года она снизилась на 850 тыс. руб., а в 2015 году увеличилась на 2 615 тыс. руб.

Таким образом можно отметить, что среди источников финансирования АО «МЦ Нтт» в 2013 году преобладают заемные средства – 5 873 тыс. руб. К 2014 году этот показатель увеличился до 10 631 тыс. руб., а в 2015 году увеличился до 18 970 тыс. руб. Доля собственного капитала АО «МЦ Нтт» в составе источников финансирования снизилась с 19,47% в 2013 году до 13,06% в 2015 году. Это произошло за счет увеличения доли заемных средств в источниках финансирования. Это означает, что предприятие своевременно не расплачивается по своим обязательствам, что является отрицательной тенденцией.

Для того, что бы провести полный анализ финансовой устойчивости организации рассмотрим показатели финансовой устойчивости АО «МЦ Нтт».

Финансовую устойчивость предприятия характеризуют коэффициенты автономии, соотношения собственных и заемных средств, маневренности, коэффициент обеспеченности запасов собственными источниками формирования [6, с.83].

Коэффициент автономии (Кавт) – одна из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств. Коэффициент автономии определяется как отношение капитала и резервов к валюте баланса [5, с.297].

Кавт = Итог III раздела баланса / Валюта баланса (1)

Нормальное минимальное значение коэффициента автономии оценивается обычно на уровне 0,5 т.е.: Кавт ≥ 0,5.

Кавт2013 = 1 505 тыс. руб. / 7 728 тыс. руб. = 0,19;

Кавт2014 = 655 тыс. руб. / 11 616 тыс. руб. = 0,06;

Кавт2015 = 3 270 тыс. руб. / 25 040 тыс. руб. = 0,13.

Из расчетных данных следует, что в рассматриваемом периоде предприятие не обладает достаточной степенью финансовой самостоятельности, так как, значение коэффициента автономии ниже критериального. При этом значение коэффициента продолжает снижаться.

Коэффициент соотношения заемных и собственных средств (Кз/с) является финансовой характеристикой, дополняющей коэффициент автономии, и определяется как частное от деления величины обязательств предприятия на величину его собственных средств [16, с.153].

Кз/с = (Итог IV раздела баланса + Итог V раздела баланса) / Итог III раздела баланса (2)

Нормальные ограничения коэффициент соотношения заемных и собственных средств равно 1.

Кз/с2013 = (350 тыс. руб + 5 873 тыс. руб.) / 1 505 тыс. руб. = 4,13;

Кз/с2014 = (330 тыс. руб. + 10 631 тыс. руб.) / 655 тыс. руб. = 16,73;

Кз/с2015 = (2 800 тыс. руб. + 18 970 тыс. руб.) / 3 270 тыс. руб. = 6,66.

В течение исследуемого периода значение коэффициента гораздо выше критериального, что свидетельствует о большой финансовой зависимости АО «МЦ Нтт» от внешних инвесторов на конец исследуемого периода.

Коэффициент маневренности (Кмн) – еще одна важная характеристика устойчивости финансового состояния предприятия. Коэффициент маневренности определяется как отношение собственных оборотных средств предприятия к общей величине капитала и резервов [16, с.155].

Кми = (Итог III раздела баланса - Итог I раздела баланса) / Итог III раздела баланса (3)

Кми2013 = (1 505 тыс. руб. – 2 705 тыс. руб.) / 1 505 тыс. руб. = -0,8;

Кми2014 = (655 тыс. руб. – 3 100 тыс. руб.) / 655 тыс. руб. = -3,73;

Кми2015 = (3 270 тыс. руб. – 4 027 тыс. руб.) / 3 270 тыс. руб. = -0,23.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента положительно характеризует финансовое состояние предприятия. Оптимальной (рекомендуемой) величиной коэффициента считается значение, равное 0,5 (Кмн = 0,5) [15, с.98].

Как видим, АО «МЦ Нтт» не может достаточно свободно маневрировать частью собственных средств, независимо от внешних источников финансирования.

Коэффициент обеспеченности запасов собственными источниками финансирования (Коб.зап). Коэффициент определяется как отношение величины собственных оборотных средств к стоимости запасов предприятия.

Коб зап = (Итог III раздела баланса – Итог I раздела баланса) / Стр. 1210 (4)

Коб зап 2013 = (1 505 тыс. руб. – 2 705 тыс. руб.) / 333 тыс. руб. = -3,6;

Коб зап 2014 = (655 тыс. руб. – 3 100 тыс. руб) / 1 730 тыс. руб. = -1,41;

Коб зап 2015 = (3 270 тыс. руб. – 4 027 тыс. руб.) / 1 120 тыс. руб. = -0,68.

Нормальные значения коэффициента определены статистически в пределах: Коб зап ≥ 0,6 - 0,8 [5, с.297].

Полученные расчетные значения свидетельствуют о низком уровне обеспеченности запасов собственными источниками финансирования за исследуемый период, о чем говорит несоответствие полученного значения критериальным.

Таким образом можно сделать вывод о том, что за период 2013 – 2015 гг. финансовая устойчивость предприятия АО «МЦ Нтт» имеет ярко выраженную тенденцию к снижению.

2.2. Аналитический и синтетический учет движения денежных средств в АО «МЦ Нтт»

Согласно требованиям законодательства операциями по приему и выдаче денег из кассы занимается специально выделенное материально ответственное лицо – кассир, который несёт материальную ответственность за сохранность принятых ценностей. При поступлении на работу кассир дает письменное обязательство, по которому принимает на себя материальную ответственность за денежные суммы и прочие ценности в кассе. Если по небрежности, халатности или неосторожности кассиром будет причинён ущерб организации, то он будет обязан его возместить [16, с.153].

Для обеспечения сохранности ценностей в кассе администрация организации создала необходимые условия. В частности, помещение кассы изолированно от других помещений, а дверь в кассу во время совершения операций - заперты с внутренней стороны, посторонние лица в кассу не допускаются; все ценности в кассе хранятся в специальных несгораемых шкафах; по окончании рабочего дня кассир запирает шкафы и опечатывает их сургучной печатью. В кассе запрещается хранить ценности, не принадлежащие организации, например вещи кассира [6, с.83].

Для обеспечения сохранности ценностей в кассе проводятся периодические ревизии, во время которых полностью пересчитывают наличные деньги и проверяют все прочие ценности. Эти ревизии проводят не реже одного раза в месяц и внезапно, что повышает их действенность.

Согласно требованиям, не реже одного раза в месяц в АО «МЦ Нтт» проводят ревизию (инвентаризацию) кассы с обязательным полным пересчетом всех денег и проверкой других ценностей, находящихся в кассе. Для проведения инвентаризации руководитель организации приказом назначает специальную комиссию с обязательным включением в нее представителя бухгалтерии. В Организации инвентаризацию кассы проводит ревизионная комиссия. При инвентаризации присутствие кассира обязательно. В случае обнаружения недостачи в кассе кассир несет полную материальную ответственность за причиненный организации ущерб. Обнаруженные в кассе излишки ценностей подлежат оприходованию. Одновременно выясняются причины их возникновения.

Движение денег по кассе в АО «МЦ Нтт» учитывается на активном счете 50 «Касса». Счет 50 имеет два субсчета: 50-1 «Касса организации», 50-2 «Денежные документы» [7, с.54].

По дебету субсчета 50-1 отражается поступление денег в кассу. В зависимости от каналов поступления денег корреспондирующими счетами могут быть: расчетный счет, прочие счета денежных средств в банке, счета учета расчетов, кредитов банка и т.п. Отдельные операции по поступлению денежных средств в кассу организации представлены в виде записей:

- Оприходованы деньги, полученные в возврат от подотчетных лиц:

- дебет счета 50 «Касса», субсчет 1;

- кредит счета 71 «Расчеты с подотчетными лицами».

- Поступили деньги в кассу с расчетного счета:

- дебет счета 50 «Касса», субсчет 1;

- кредит счета 51 «Расчетный счет».

- Поступили деньги в кассу в порядке краткосрочного кредита:

- дебет счета 50 «Касса»;

- кредит счета 66 «Расчеты по краткосрочным кредитам и займам».

- Поступили деньги в кассу со специальных счетов в банке:

- дебет счета 50 «Касса», субсчет 1;

- кредит счета 55 «Специальные счета в банках».

По кредиту субсчета 50-1 «Касса» отражается расход наличных денег. В зависимости от того, на какие цели выданы или израсходованы деньги из кассы, корреспондирующими счетами являются счета затрат, учета расчетов с персоналом, учета расчетов с дебиторами и кредиторами, учета денежных средств в банке и другие счета. Вот некоторые операции по выдаче денежных средств из кассы организации.

- Выданы деньги подотчетным лицам:

- дебет счета 71 «Расчеты с подотчетными лицами»

- кредит счета 50 «Касса», субсчет 1.

- Выдана заработная плата

- дебет счета 70 «Расчеты с персоналом по оплате труда»

- кредит счета 50 «Касса», субсчет 1.

- Внесены деньги из кассы на расчетный счет в банке:

- дебет счета 51 «Расчетные счета»

- кредит счета 50 «Касса», субсчет 1.

- Внесены деньги из кассы на погашение задолженности по кредитам:

- дебет счета 66 «Расчеты по краткосрочным кредитам и займам»

- кредит счета 50 «Касса», субсчет 1.

- Оплачены из кассы мелкие общехозяйственные расходы:

- дебет счета 26 «Общехозяйственные расходы»

- кредит счета 50 «Касса», субсчет 1.

По субсчету 50-2 учитывают средства, вложенные в различные денежные документы: почтовые марки, оплаченные проездные билеты, оплаченные путевки в дома отдыха и санатории и др. Денежные документы наряду с денежной наличностью хранятся в кассе организации, поэтому учитываются на этом счете [6, с.83].

Учет поступления денежных документов и их списания, как правило, оформляется выпиской приходных и расходных кассовых ордеров, так как денежные документы, как и все другие ценности, хранятся в кассе. Аналитический учет ведется в специальной книге учета денежных документов на каждый их вид.

Документом, применяемым в АО «МЦ Нтт» для оприходования денежных средств в кассе является приходный кассовый ордер (ф. № КО-1). Он состоит непосредственно из приходного кассового ордера и квитанции. Одновременно с заполнением приходного кассового ордерам выписывается квитанция, которая подписывается кассиром, главным бухгалтером, погашается штампом «получено» и оттиском печати организации. Квитанция выдается лицу, внесшему деньги в кассу.

Денежные средства в кассу Организации поступают по следующим каналам [7, с.54]:

- со счетов в банке на выдачу заработной платы, пенсий, пособий в сумме, определенной в расчетно-платежной ведомости;

- в виде выручки от продажи за наличный расчет товаров, готовой продукции, товарно-материальных ценностей;

- в виде взносов работников в погашение задолженности по ссудам на индивидуальные нужды, неиспользованных подотчетных сумм и т.д.

Единственным документом на расходование денежных средств из кассы является расходный кассовый ордер (ф. № КО-2).

Он подписывается руководителем, главным бухгалтером кассиром и погашается штампом «ОПЛАЧЕНО». Расходный кассовый ордер в организации выписывается в следующих случаях:

- на «закрытую» расчетно-платежную ведомость при выдаче заработной платы, пособий и т.д. [16, с.153];

- при разовой выдаче заработной платы отдельным лицам, а также при выдаче депонированной суммы заработной платы;

- при выдаче денег под отчет должностным лицам для поездки в командировку, при покупке материальных ценностей в розничной торговле;

- при взносе денег на счета в банке кассир выписывает объявление на взнос наличными. Этот документ состоит из трех частей: объявления на взнос наличными, составляемого клиентом и остающегося в банке для бухгалтерского оформления поступивших денежных средств; квитанции, выписываемой банком для выдачи клиенту; ордера, прикладываемого к выписке банка, выдаваемого клиенту.

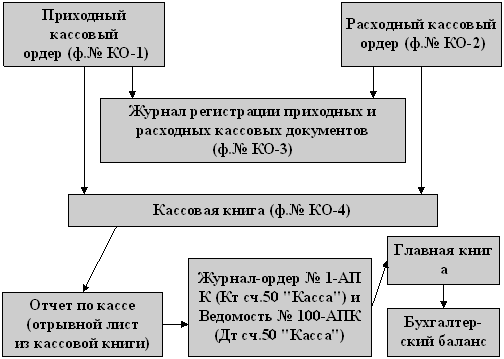

Все приходные и расходные кассовые ордера в Организации регистрируются в Журнале регистрации приходных и расходных кассовых документов (ф. № КО-3). При этом регистрацию приходных и расходных кассовых документов осуществляют раздельно в хронологической последовательности [13, с.247].

Кроме журнала регистрации, кассир записывает приходные и расходные кассовые ордера в Кассовую книгу (ф. № КО-4). Кассовая книга Организации пронумерована, прошнурована, скреплена печатью и заверена подписью главного бухгалтера [12, с.214].

Главный бухгалтер проверяет правильность оформления кассовых документов, записи в Кассовой книге, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей подписью в Кассовой книге подтверждает приемку оправдательных документов (количество принятых приходных и расходных кассовых ордеров).

На основании отчета кассира соответствующие данные записывают в ведомость № la-АПК. Выдача денег из кассы в корреспонденции счетов отражается в журнале-ордере 1-АПК. Итоги за месяц из ведомости № la-АПК и журнала-ордера № 1-АПК переносятся в Главную книгу [6, с.58].

Последовательность обработки и производства записей по учету денежных средств в кассе можно представить в виде рисунка 2.

Из рисунка 2 видно, что регистром бухгалтерского учета, в котором отражают кассовые операции в Организации, является журнал-ордер № 1-АПК. Его используют для фиксирования кредитовых оборотов счета 50. Во второй части журнала-ордера - ведомости отражают дебетовые обороты счета 50. Основанием для бухгалтерских записей в журнале-ордере являются проверенные отчеты кассира с приложенными к ним первичными документами.

Рисунок 2 - Схема учета денежных средств в кассе АО «МЦ Нтт»

Сальдо на конец месяца по счету 50 «Касса» выводят следующим образом: к сальдо на начало месяца прибавляют итог дебетового оборота за месяц и вычитают итог кредитового оборота за месяц, отраженный в журнале-ордере № 1-АПК. Полученное сальдо сверяют с остатком кассы, числящимся по последнему отчету кассира, и отражают в ведомости дебетовых оборотов (во второй части журнала-ордера) как сальдо на конец месяца[16, с.153]. Журнал-ордер № 1-АПК является регистром месячного обращения. Итоги кредитовых оборотов по счету 50 с подразделением их на корреспондирующие счета переносят ежемесячно из журнала-ордера № 1-АПК в Главную книгу следующим образом: общий кредитовый оборот из журнала-ордера записывают в Главную книгу в кредит счета 50, а составляющие его суммы по дебетуемым счетам переносят в дебет соответствующих корреспондирующих счетов.

Прежде чем перенести итоги журнала-ордера № 1-АПК по кредитовым оборотам в Главную книгу, бухгалтер по каждому корреспондирующему счету сверяет их с данными других регистров. Так, кредитовые обороты по журналу-ордеру № 1-АПК сверяются: по счету 51 - с соответствующими данными в разделе дебетовых оборотов журнала-ордера № 2-АПК, по счету 71 - с данными журнала-ордера № 7-АПК и т.д [7, с.43].

После сверки итоги журнала-ордера 1-АПК разносятся в Главную книгу. Бухгалтерские записи, отраженные в журнале-ордере № 1-АПК за февраль 2013 г., показаны в таблице 5.

Таблица 5

Бухгалтерские записи в журнале-ордере 1

АО «МЦ Нтт» за январь 2015 г.

|

№ п/п |

Содержание операции |

Корреспонденция счетов |

Суммы, руб. |

|

|

дебет |

кредит |

|||

|

1. |

Принята и оприходована выручка из операционной кассы и по приходным ордерам |

50 |

50-1 |

540 |

|

2. |

Получено со счета в банке |

50 |

51 |

2300 |

|

3. |

Поступили наличные деньги в погашение дебиторской задолженности поставщиков |

50 |

60 |

8350 |

|

4. |

Поступили наличные деньги в погашение дебиторской задолженности покупателей |

50 |

62 |

1340 |

|

5. |

Возвращены деньги от подотчетного лица |

50 |

71 |

356 |

|

6. |

Поступили наличные деньги от реализации продукции |

50 |

90 |

3840 |

|

7. |

Внесена на счет в банке выручка от реализации продукции |

51 |

50 |

2850 |

|

8. |

Погашена наличными кредиторская задолженность перед поставщиками |

60 |

50 |

1540 |

|

9. |

Погашена наличными кредиторская задолженность перед покупателями |

62 |

50 |

148 |

|

10. |

Выплата зарплаты персоналу |

70 |

50 |

4500 |

|

11. |

Выплаты подотчетным лицам |

71 |

50 |

150 |

|

12. |

Выявлены при инвентаризации недостачи наличных денег в кассе |

94 |

50 |

12 |

В таблице 6 рассмотрим динамику движения денежных средств в АО «МЦ Нтт» в 2013-2015 годах.

Таблица 7

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонения |

||||||

|

2014г от 2013г. (+,-) |

2015г от 2014г. (+,-) |

2014г к 2013г (%) |

2015г к 2014г. (%) |

|||||||

|

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

|||||

|

сч. 50 «Касса» |

354 |

33,88 |

588 |

37,07 |

1597 |

38,57 |

234 |

1009 |

166,1 |

271,6 |

|

сч. 51 «Расчетный счет» |

536 |

51,29 |

673 |

42,44 |

2073 |

50,08 |

137 |

1400 |

125,56 |

308,02 |

|

сч. 58 «Финансовые вложения» |

155 |

14,83 |

325 |

20,49 |

470 |

11,35 |

170 |

145 |

209,68 |

144,62 |

|

Итого |

1045 |

100 |

1586 |

100 |

4140 |

100 |

541 |

2554 |

151,77 |

261,03 |

Из полученных данных видно, что наибольший удельный вес среди денежных средств АО «МЦ Нтт» занимают средства на расчетных счетах. Так в 2011 году он составил 51,29%, в 2012 году он снизился до 40,44%. Но в 2013 году поднялся до 50,08%.

Сумма средств на расчетных счетах в 2011 году составила 536 тыс. руб., в 2012 году данный показатель увеличился на 137 тыс. руб., в 2013 году значительно возрос до 2073 тыс. руб.

Денежные средства в кассе АО «МЦ Нтт» с каждым годом стабильно возрастают. Так в 2011 году их сумма составила 354 тыс. руб., в 2012 году – 588 тыс. руб., а в 2013 году – 1 597 тыс. руб.

Так же с каждым годом возрастают и финансовые сложения организации. Со 155 тыс. руб. в 2011 году эта сумма возросла до 470 тыс. руб. в 2013 году.

Таким образом, можно сделать вывод о том, что денежные средства АО «МЦ Нтт» увеличиваются с каждым годом, что говорит о возрастающей активности деятельности данной организации.

2.3. Мероприятия по совершенствованию учета движения денежных средств в АО «МЦ Нтт»

Основным документом для анализа денежных потоков является «Отчет о движении денежных средств», с помощью которого можно контролировать текущую платежеспособность предприятия, принимать оперативные решения по управлению денежными средствами и объяснять расхождение между финансовым результатом и изменением денежных средств. Потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая .

Задача анализа денежных потоков заключается в выявлении причин недостатка или избытка денежных средств, определении источников их поступлений и направлений расходования.

Совокупный денежный поток должен стремиться к нулю, но быть неотрицательным. Основополагающие принципы управления потоком денежных средств [10, с.182]:

1. Уменьшать дебиторскую задолженность. При этом не следует забывать, что чрезмерное давление на всех без исключения потребителей может привести к снижению объема будущих продаж. Для ускорения получения денег можно использовать разумные скидки на свои товары и услуги [20, с.254].

2. Достичь разумных сроков выплаты кредиторской задолженности без ущерба для дальнейшей деятельности предприятия. Использовать любые преимущества, предоставляемые скидками, существующими у поставщиков.

3. Продавать как можно больше и по разумным ценам. Цена продажи включает в себя не только реальные денежные затраты, но и амортизацию (некассовую статью), которая на деле увеличивает денежный поток.

4. Ускорять оборачиваемость всех видов запасов, избегая их дефицита, который может привести к падению объема производства и, соответственно, объема реализации [16, с.153].

Разделение всей деятельности предприятия на три самостоятельные сферы очень важно, поскольку хороший (т.е. близкий к нулю) совокупный поток может быть получен за счет ограничения или компенсации отрицательного денежного потока по основной деятельности притоком средств от продажи активов (инвестиционная деятельность) или привлечением кредитов банка (финансовая деятельность). В этом случае величина совокупного потока скрывает реальную убыточность предприятия. Благодаря ее анализу легче вывести предприятие к прибыльному функционированию [13, с.457].

В организации управление денежными средствами (потоками) включает: учет движения денежных средств; анализ потоков денежных средств; составление бюджета денежных средств - и охватывает основные аспекты управления деятельности предприятия, что отражено на схеме (рисунок 4).

Рисунок 4 - Схема управления денежными средствами предприятия

Управление денежным потоком особенно важно для предприятия с точки зрения необходимости:

- планирования временных параметров капитальных затрат;

- управления оборотным капиталом (оценки краткосрочных потребностей в наличных средствах и управления запасами);

- управления затратами и их оптимизации с точки зрения более рационального распределения ресурсов предприятия в процессе производства;

- управления капитальными потребностями (финансирование за счет собственных средств или кредитов банка);

- управления экономическим ростом [10, с.182].

Проблемы в управлении денежными средствами состоят в следующем:

- менеджеры не имеют полной оперативной информации об источниках денежных поступлений, о суммах и сроках предстоящих платежей;

- финансовые потоки разрознены и несогласованны по времени;

- есть случаи утери платежных документов; кассовый план создается из обрывков информации;

- решение о распределении денежных средств принимается при мощном давлении со стороны различных служб [16, с.153];

- запросы на финансирование часто не соответствуют реальным потребностям;

- решения о привлечении кредитов принимаются без должной оценки их необходимой величины и сроков погашения.

Чтобы избежать указанных недостатков, следует внедрить в практику работы бухгалтерии метод бюджетирования, предполагающий составление кассовых бюджетов [13, с.457].

Кассовый бюджет – это подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как конкретные статьи поступлений и выплат, так и их временные параметры.

Кассовый бюджет является составной частью Основного бюджета предприятия и использует данные бюджетов продаж, закупок, затрат на оплату труда и др.

Для более точного расчета объема денежных средств руководству предприятия необходимо знать конкретные статьи поступлений и расходов денег, а также временные параметры этих процессов. Для решения этой задачи используется бюджетирование денежных средств.

Таким образом, кассовый бюджет позволяет:

1. Своевременно определять потребность в объеме и сроках привлечения заемных средств.

2. Принимать управленческие решения о более рациональном использовании ресурсов [21, с.254].

3. Получить целостное представление о совокупной потребности в денежных средствах.

4. Анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия.

Основная цель составления бюджетов - определение моментов времени, в которые у организации будет недостаток или избыток денежных средств для того, чтобы разумно избежать кризисных явлений или смягчить их и рационально использовать временно свободные средства.

Кассовый бюджет должен включать все денежные поступления и выплаты, которые удобно группировать по видам деятельности - основная, инвестиционная и финансовая [10, с.182].

Планирование денежных расходов по инвестиционной деятельности выполняется на основе инвестиционных проектов и программы развития производства, с учетом поступления денежных средств от основной деятельности или от иных источников финансирования; приток денежных средств по инвестиционной деятельности определяется ее доходами от продажи основных фондов и прочих долгосрочных вложений.

Из всего вышесказанного можно сделать вывод, что бюджетирование денежных средств состоит в расчете необходимого их объема и определении моментов времени, когда у компании ожидается недостаток или избыток денежных средств для того, чтобы избежать кризисных явлений и рационально использовать денежные средства предприятия.

ЗАКЛЮЧЕНИЕ

На современном этапе развития российской экономики перед хозяйствующими субъектами стоит проблема организации денежных средств, без которых невозможно их нормальное функционирование и обеспечение платежеспособности. Смысл организации денежных средств заключается в эффективном управлении денежными потоками хозяйствующего субъекта на основе данных, полученных по результатам анализа денежных потоков за определенный период времени и данных бухгалтерского учета.

Увеличение внимания к учету и анализу денежных потоков особенно актуально в настоящее время. Усиление спроса на аналогичную продукцию зарубежного производства отрицательно складывается как на отечественных производителях, так и на организациях, занимающихся продажей товаров российского производства. В связи с этим для отечественных организаций очень важна проблема анализа денежных средств и их организации для обеспечения ими производственного кругооборота. Ведь денежные средства участвуют в кругообороте, являясь одновременно его началом и концом. Для каждой организации необходимо, чтобы их было достаточно в начале производственного цикла, а в конце был обеспечен их прирост. При таком ведении бизнеса будет обеспечен постоянный оборот денежных средств, который снабдит организацию притоком денежных средств для осуществления деятельности в других сферах (инвестиционной или финансовой) за счет тех денег, которые генерируются основной деятельностью.

На основе исследования, проведенного в работе, были сделаны следующие выводы.

С момента возникновения теории о денежных потоках появилось много определений, которые отражают сущность и смысл данного понятия. С течением времени взгляды ученых, занимающихся данной проблемой, менялись и совершенствовались. К настоящему времени сложилось несколько теорий, которые наделяют термин «денежный поток» различным смыслом.

При исследовании систему классификации денежных потоков многими авторами (И.А. Бланк, В.В. Бочаров, В.В. Ковалев, Е.М. Сорокина и др.) были выявлены признаки, по которым их классифицируют для целей управления денежными средствами. В связи с этим в работе рассмотрены подходы к разделению денежных потоков по их формам, предложена уточненная классификация, которая наиболее полно раскрывает природу денежных потоков и может служить для целей управления организацией.

При исследовании системы расчетов в Российской Федерации было выявлено, что на законодательном уровне определены два вида расчетов - наличный и безналичный.

По итогам проведенного исследования денежных эквивалентов в российской и международной практике, их взаимосвязи с денежными средствами и платежеспособностью организации в работе была предложена уточненная форма отчета о движении денежных средств. Так как помимо денежных средств платежеспособность организации могут обеспечивать другие формы погашения обязательств, был проведен анализ целесообразности их включения в отчет о движении денежных средств. Дополнение отчета данными о неденежных расчетах дает пользователям более полную информацию о направлениях деятельности организации.

Использование информации о денежных потоках для принятия эффективной стратегии регулирования деятельности коммерческой организации требует разработки реальной методики учета и анализа денежных средств для каждой сферы деятельности, на достижение чего и направлена данная работа.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- О бухгалтерском учете в РФ: Федеральный закон от 06 декабря 2011 №402-ФЗ [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». - Режим доступа: локальный. - Дата обновления 23.11.2014.

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ от 29 июля 1998г. № 34н [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». - Режим доступа: локальный. - Дата обновления 23.11.2014.

- Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011): Приказ Минфина РФ от 2 февраля 2011г. № 11н [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». - Режим доступа: локальный. - Дата обновления 23.11.2014 г.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: Приказ Минфина РФ от 31 октября 2000г. [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». - Режим доступа: локальный. - Дата обновления. - Дата обновления 23.11.2014 г.

- Бабаев Ю.А. Бухгалтерский учет: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2012. – 476 с.

- Богатая И.Н. Бухгалтерский финансовый учет :. — М. : КНОРУС, 2011. — 592 с.

- Вещунова Н.Л. Бухгалтерский учёт: Учебник. – М.: РИД ГРУПП, 2011. – 608 с.

- Ендовицкий Д.А. Международные стандарты аудиторской деятельности: учеб. пособие для студентов вузов /. – М.: ЮНИТИ-ДАНА, 2012. – 271 с.

- Керимов В. Э. Бухгалтерский финансовый учет: Учебник. — М.: Издательско торговая корпорация «Дашков и К°», 2012. — 688 с.

- Когденко В.Г. Экономический анализ: учеб. пособие для студентов вузов. – М.: ИНИТИ-ДАНА, 2012. – 392 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. – М.: Проспект, 2013. – 512 с.

- Кондраков Н.П. Бухгалтерский учет: учебник. – М.: ИНФРА-М, 2012. – 640 с.

- Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – М.: ИНФРА-М, 2014. – 841 с.

- Лытнева Н. А. Бухгалтерский учет: Учебник. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 512 с.

- Любушин Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит». – М.: ИНИТИ-ДАНА, 2012. – 575 с.

- Максютов А.А. Экономический анализ: Учеб. пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2012. –543 с.

- Погорелова М. Я. Бухгалтерский (финансовый) учет: Теория и практика: Учеб. пособие. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2013. –328 с.

- Селезнева Н.Н. Анализ финансовой отчетности организации: Учеб. пособие для студентов вузов. – М.: ИНИТИ-ДАНА, 2012. –583 с.

- Соколова Е.С. Бухгалтерский (финансовый) учет: учебно-практическое пособие. – М.: Изд. центр ЕАОИ, 2011. – 320 с.

- Сигидов Ю. И. Бухгалтерский учет и анализ: Учеб пособие. - М.: НИЦ ИНФРА-М, 2014. – 336 с.

- Чая В.Т. Бухгалтерский учет: учебное пособие. – М.: КНОРУС, 2010. – (Среднее профессиональное образование). – 526 с.

Приложение 1

Приложение 2

- Первичные учетные ДОКУМЕНТЫ: понятие, сущность, нормативное регулирование

- Административная и уголовная ответственность за нарушение авторских и смежных прав (Административная ответственность за нарушение авторских и смежных прав)

- Изучение покупательского спроса и формирование товарного ассортимента в магазине (на примере ИП Дмитриева магазин «Детская обувь»)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО "Центральная Авто Школа")

- Сравнительный анализ теорий конкуренции (Конкурентоспособность бизнеса и факторы, влияющие на него)

- Оборотные активы предприятия (Виды оборотных активов, показатели их состояния и эффективности использования)

- Гражданско-правовое регулирование творческой деятельности

- Нотариальная деятельность в Российской Федерации (История осуществления нотариальной деятельности в России)

- Проектирование реализации операций бизнес-процесса «Управление документооборотом». .

- Система защиты информации в банковских системах (Теоретические основы системы защиты информации)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предмет, метод предпринимательского права и принципы предпринимательского права)

- ОБЩИЕ ПОЛОЖЕНИЯ О КЛАССИФИКАЦИИ ДОГОВОРОВ (ОСНОВНЫЕ КЛАССИФИКАЦИИ ДОГОВОРОВ)