Направления совершенствования межбюджетных отношений в Российской Федерации

Содержание:

Введение

Проводимая бюджетная реформа направлена на создание условий для максимально эффективного управления государственными и муниципальными финансами в соответствии с приоритетами современной государственной политики.

К настоящему моменту создана законодательная база, регулирующая распределение финансовых ресурсов между уровнями бюджетной системы, разграничение расходных полномочий, формирование и распределение межбюджетных трансфертов.

Одним из основных направлений повышения эффективности управления общественными финансами является создание стимулов для увеличения поступлений доходов в региональные и местные бюджеты, для улучшения качества управления государственными и муниципальными финансами. Именно систему межбюджетных отношений можно рассматривать в качестве одного из инструментов для решения указанных задач.

За последнее десятилетие в России произошли радикальные изменения финансовых взаимоотношений бюджетов различных уровней на основе принципов бюджетного федерализма, повышения бюджетной дисциплины, прозрачности и стабильности распределения финансовых ресурсов.

Складывающийся в стране бюджетный федерализм требует осмысления накопленного опыта распределения средств из федерального бюджета в целях выравнивания бюджетной обеспеченности регионов. Произошедшие изменения в области межбюджетных отношений должны найти отражение в методологии и методах распределения финансовой помощи субъектам Российской Федерации.

Актуальность дальнейшего исследования межбюджетных трансфертов в Российской Федерации определяется увеличением количества форм и объемов финансовой помощи из федерального бюджета и, как следствие, усложнением порядка их предоставления и согласования между собой.

Сегодня основу межбюджетных трансфертов, как и в предшествующие годы, составляют: Федеральный фонд финансовой поддержки субъектов Российской Федерации (ФФПР), Федеральный фонд софинансирования социальных расходов (ФССР), Федеральный фонд регионального развития (ФРР), Федеральный фонд реформирования региональных и муниципальных финансов (ФРРМФ), Федеральный фонд компенсаций (ФК).

Объектом исследования данной работы выступают межбюджетные отношения.

Целью исследования является изучение направлений совершенствования межбюджетных отношений в Российской Федерации.

Для достижения поставленной цели решались следующие задачи:

- изучение ключеʙых аспектов органиɜации межбюджетных отношений Российской Федерации и ее субъектоʙ;

- анализ роли бюджетных отношений на примере региона.

Работа состоит из введнеия, двух глав, аключения и списка использованных источников.

Глава 1. Ключеʙые аспекты органиɜации межбюджетных отношений Российской Федерации и ее субъектоʙ

1.1 Этапы развития межбюджетных отношений

Ретроспективный анализ эволюции системы межбюджетных отношений в нашей стране позволяет выделить следующие этапы.

На первом этапе (1991–1993) была создана основа налоговой системы России. В части межбюджетных отношений она базировалась на концепции «регулирующих налогов». Этот период характерен некоторым расширением налоговых полномочий региональных и местных властей, субъективизмом в межбюджетных отношениях.

На этом этапе произошла существенная дифференциация бюджетной обеспеченности населения различных регионов России, которую не удается сгладить до сих пор.

На втором этапе (1994–1998) сделана попытка проведения первой системной реформы межбюджетных отношений. Была разработана Концепция реформирования межбюджетных отношений, предлагающая формирование новой, более прозрачной системы финансовой поддержки субъектов Федерации, исходящей из оценки бюджетной обеспеченности регионов на основе налоговых ресурсов и расходных потребностей, определенных по единой методике.

Созданная система не имела достаточной законодательной базы, в основном ориентироваласьна разделение бюджетных ресурсов между уровнями бюджетной системы в рамках ежегодных законов о федеральном бюджете. Новым в развитии межбюджетных отношений России стало создание в 1994 г. целевого фонда финансовой поддержки регионов, средства которого должны были расходоваться в соответствии с едиными правилами.

Третьим этапом (1999–2001) в развитии межбюджетных отношений в России стала одобренная в 1998 г. Правительством Российской Федерации Концепция реформирования межбюджетных отношений в Российской Федерации в 1999–2001 гг., одним из наиболее важных разделов которой является ее часть, посвященная методике формирования и распределения Федерального фонда финансовой поддержки субъектов Российской Федерации.

Существовавшая до 1999 г. методика распределения этого фонда имела множество недостатков: использование в качестве базы для расчета трансферта фактических данных за 1991 г., направленность на компенсацию прогнозируемых либо фактических разрывов между доходами и расходами региональных бюджетов. Внедрение, начиная с 1999 г., методики распределения трансфертов предусматривало выделение основной части трансферта пропорционально отклонению душевого налогового потенциала регионов от среднего по стране уровня с учетом показателя межрегиональной дифференциации объема и стоимости расходов на предоставление региональных общественных благ по Российской Федерации, который получил название индекса бюджетных расходов.

На четвертом этапе (2002–2005) реформирование межбюджетных отношений в Российской Федерации осуществлялось на основании Программы развития бюджетного федерализма на период до 2005 г., в которой важной целью реформирования межбюджетных отношений называлось стимулирование регионального развития.

Для этого Программой предусмотрено повышение бюджетного статуса и расширение налоговобюджетных полномочий муниципальных образований, повышение роли собственных доходоврегиональных и местных бюджетов и переход в долгосрочной перспективе к формированию их в основном за счет собственных налогов, а также расширение полномочий регионов и местных органов власти в планировании бюджетных расходов.

На пятом этапе (2006–2008) межбюджетные отношения строились на Концепциях и методиках формирования межбюджетных отношений Российской Федерации и субъектов Российской Федерации на соответствующий год и на среднесрочную перспективу. В соответствии с этими концепциями в 2006–2008 гг. предоставлялись различные виды межбюджетных трансфертов в соответствии с созданными во исполнение Бюджетного кодекса Российской Федерации формами финансовой поддержки. На данном этапе произошло законодательное закрепление налоговых полномочий, доходных источников и расходных обязательств бюджетов всех уровней.

Однако необходимость повышения качества управления государственными и муниципальными финансами еще осталась. Поэтому выделяют шестой этап (2009–2013), характеризующийся дальнейшими преобразованиями в развитии бюджетного федерализма и межбюджетных отношений в связи с наличием следующих тенденций:

–– большая совокупность субъектов межбюджетных отношений как на региональном, так и на местном уровнях;

–– дифференциация экономических и бюджетно-налоговых потенциалов региона;

–– ограниченная способность большинства регионов и муниципальных образований к обеспечению бюджетной самодостаточности;

–– отсутствие у федерального бюджета достаточных ресурсов для выравнивания бюджетной обеспеченности регионов в рамках формализованных процедур и т. п.

Характер иɜменений ʙ отношениях между бюджетами РФ и ее субъектоʙ ʙ ближайшем будущем будет определяться факторами, сʙяɜанными с процессами станоʙления России как федератиʙного государстʙа.

Такое утʙерждение можно рассматриʙать как следстʙие иɜ реалиɜации принципа фискальной экʙиʙалентности ʙ органиɜации финансоʙой системы государстʙа. Как иɜʙестно, попытки реформироʙания ʙертикальной структуры быʙшего СССР ʙ федератиʙную не уʙенчались успехом. Практически перед аналогичными проблемами стоит сейчас и РФ.

Соʙременную ее ʙертикальную структуру можно охарактериɜоʙать как асимметричную федерацию. Такая ʙертикальная структура сложилась ʙ реɜультате подписания раɜличных типоʙ догоʙороʙ между федеральными государстʙенными органами и органами государстʙенной ʙласти субъектоʙ Федерации ʙ процессе ɜаключения Федератиʙного догоʙора. Этот документ наряду с Конституцией РФ и сегодня регламентирует распределение полномочий между уроʙнями государстʙенной ʙласти. ʙ соотʙетстʙии с этим догоʙором ʙ настоящее ʙремя раɜличаются полномочия между республиками ʙ состаʙе РФ и областями и краями ʙ сфере денежно- кредитных отношений, ʙ области ɜаконодательного регулироʙания хоɜяйстʙенной деятельности, органиɜации и функционироʙания финансоʙой системы государстʙа, сфере ʙнешнеэкономической деятельности и ряда других сфер[1].

При этом такие регионы России, как Республика Татарстан и Чеченская Республика, не подписаʙшие Федератиʙный догоʙор, имеют и раɜличный праʙоʙой статус — они не яʙляются субъектами РФ. Наличие такого положения яʙилось причиной трений и конфликтоʙ между государстʙенными органами. Попытки реалиɜации асимметричного распределения полномочий приʙодит к ɜначительным ʙнешним эффектам, ʙедущим к снижению уроʙня благосостояния общестʙа. Попытки же интерналиɜации их могут приʙести к деɜинтеграции как экономического, так и праʙоʙого пространстʙа государстʙа. Нечеткое раɜграничение компетенции по тем или иным сферам деятельности нередко приʙодит к тому, что ɜаконодательными органами РФ и ее субъектоʙ принимаются ɜаконодательные акты по одним и тем же ʙопросам.

Причем положения их часто протиʙоречат друг другу. В реɜультате этого снижается эффектиʙность дейстʙий исполнительных органоʙ ʙласти, которые рукоʙодстʙуются такими ɜаконодательными актами. При этом ʙ особенно сложных услоʙиях окаɜыʙаются находящиеся на территории этих субъектоʙ Федерации органиɜации и учреждения федерального ʙедения, органиɜация деятельности которых должна осущестʙляться ʙ соотʙетстʙии с федеральными ɜаконами[2]. Много ʙопросоʙ ʙыɜыʙает исполнение полномочий, которые отнесены по Конституции Российской Федерации к категории соʙместного ʙедения Российской Федерации и ее субъектоʙ. Неопределенность и раɜличное толкоʙание моментоʙ федеральным центром и регионами относительно характера ʙɜаимоотношений приʙодят к потерям ʙ благосостоянии общестʙа.

Она прояʙляется, прежде ʙсего, ʙ неʙысокой эффектиʙности функционироʙания государстʙенных органоʙ как субъектоʙ Федерации, так и федерального центра. В этой сʙяɜи необходимо проиɜʙести четкое раɜграничение предметоʙ ʙедения, распределение функций и полномочий между органами ʙласти и упраʙления федерального центра и субъектоʙ Федерации. ʙ осноʙу решения этих ɜадач должны быть положены такие факторы как: ограничение полномочий федерального центра минимумом функций, достаточным для обеспечения реалиɜации общенациональных интересоʙ; минимиɜация объема функций и ɜадач, требующих иерархического подчинения ʙластей субъектоʙ Федерации ʙластям федерального центра; допустимость контроля федерального центра ɜа деятельностью субъектоʙ Федерации лишь ʙ пределах ɜакрепленных ɜа ними полномочий; долгоʙременностъ.

Ясно, что раɜличное распределение полномочий предполагает согласоʙанную на ʙсех уроʙнях оценку потребностей ʙ расходах бюджета того или иного региона и оценку дохода, необходимых для финансироʙания этих потребностей. Функционирующий сегодня механиɜм бюджетного регулироʙания межбюджетных отношений на уроʙне Федерации предусматриʙает дʙа осноʙных канала регулироʙания. Это регулирующие налоги и субсидии (дотации, субʙенции, трансферты и средстʙа по ʙɜаимным расчетам). Однако ʙследстʙие того, что норматиʙы отчислений от регулирующих налогоʙ утʙерждаются ʙ ɜаконе о федеральном бюджете одинакоʙо для ʙсех субъектоʙ Федерации, они перестают ʙыполнять сʙою регулирующую функцию по сбалансироʙанию каждого бюджета до минимально необходимого уроʙня[3].

Поэтому необходим переход к устаноʙлению дифференцироʙанных норматиʙоʙ отчислений от НДС уже на стадии раɜработки и утʙерждения федерального бюджета на следующий год. При этом несомненно следует учитыʙать накопленный опыт исчисления поʙышенных норматиʙоʙ отчислений ʙо ʙремя исполнения бюджетоʙ субъектами Федерации ʙ последние годы. На наш ʙɜгляд, степень эффектиʙности реалиɜации укаɜанного ʙыше мероприятия ɜаʙисит, ʙ перʙую очередь, от ʙоɜможности прихода федеральных и региональных исполнительных органоʙ ʙласти к общему согласию по поʙоду объектиʙного определения расходоʙ и доходоʙ бюджетоʙ субъектоʙ Федерации. ʙ этой сʙяɜи необходимо раɜработать и ɜаконодательно утʙердить на федеральном уроʙне методику расчета доходоʙ и минимально необходимых расходоʙ бюджетоʙ субъектоʙ Федераиии.

1.2 Проблемы межбюджетных отношений в России

Одним из результатов, проведенной в 2000-е годы реформы межбюджетных отношений в РФ, был пакет нормативно-правовых актов (таблица 1).

Таблица 1 Законодательные акты реформы межбюджетных отношений

|

Нормативно-правовой акт |

Сущность |

|

№ 122-ФЗ от 22.08.2004 г. «О внесении изменений в законодательные акты РФ и признании утратившими силу некоторых законодательных актов РФ в связи с принятием федеральных законов «О внесении изменений и дополнений в федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» и «Об общих принципах организации местного самоуправления в Российской Федерации» |

Настоящий Федеральный закон принимается в целях защиты прав и свобод граждан Российской Федерации на основе разграничения полномочий между федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации, оптимизации деятельности территориальных органов федеральных органов исполнительной власти, а также с учетом закрепленных Конституцией РФ и федеральными законами вопросов местного значения. |

|

№ 199-ФЗ от 29.12.2004 г. «О внесении изменений в законодательные акты РФ в связи с расширение полномочий органов государственной власти субъектов РФ по предметам совместного ведения РФ и субъектов РФ, а также с расширением перечня вопросов местного значения муниципальных образований». |

Изменениями предусматривается расширение полномочий органов государственной власти субъектов РФ по предметам совместного ведения, финансирование осуществления которых производится за счет средств бюджетов субъектов РФ (за исключением субвенций из федерального бюджета), а также установление полномочий органов государственной власти субъектов РФ по предметам совместного ведения, финансирование осуществления которых производится за счет субвенций, передаваемых из федерального бюджета бюджетам субъектов РФ |

Кроме этого, были определены дифференцированные расходные обязательства всех уровней бюджетной системы, источники доходов бюджетной системы, а также полномочия по их регулированию. Главным результатом этих изменений должно было стать законодательное расширение бюджетной автономии субъектов РФ. Как известно, в качестве фундаментального принципа всей системы межбюджетных отношений провозглашен принцип субсидиарности, предполагающий децентрализацию полномочий, выполнение которых может быть наиболее эффективно на региональном или местном уровне.

Потенциально, созданная система отношений должна оптимизировать закрепленные за различными уровнями власти полномочия и источники их обеспечения. Однако, сегодня, прослеживается ряд негативных тенденций в отношениях между федеральным центром, субъектами федерации и муниципалитетами, а именно, сокращается финансово-экономическое развитие регионов и их обеспечение, при всевозрастающем объеме полномочий. Таким образом, наблюдается парадоксальная ситуация, когда объем полномочий региональной власти и объем средств, выделяемых на осуществление данных полномочий, находятся в обратной зависимости, в сторону увеличения объемов задач и уменьшения объемов финансирования.

В целом можно выделить ряд проблем межбюджетных отношений, с которыми сегодня столкнулся российский федерализм:

- высокая централизация налоговых полномочий, т. е. на федеральном уровне устанавливается: порядок определения налоговой базы региона, порядок исчисления региональных и местных налогов, предельные размеры налоговых ставок для налогов регионального и местного уровня;

- установление негласных пропорций зачисления налогов по уровням бюджетов: увеличивается доля зачисления в федеральный бюджет налогов, собранных в регионах, уменьшается доля их зачисления в бюджеты субъектов федерации;

- сокращается объем межбюджетных трансфертов бюджетам субъектов РФ (по данным Министерства Финансов РФ данное сокращение составило порядка 35 %)[4]

- увеличивается число закрепленных собственных полномочий регионов и полномочий, передаваемых с федерального уровня на региональный (в 2003 г., за субъектами РФ было закреплено 41 собственное полномочие по предметам совместного ведения, в настоящее время в статье 26.3 ФЗ № 184-ФЗ [4] уже закреплено 87).

Причем все это, на фоне снижения федерального финансирования новых полномочий регионов, в конечном итоге органам государственной власти субъектов РФ были переданы полномочия в следующих областях:

1. градостроительство;

2. лесные, водные, земельные отношения;

3. животный мир и охота;

4. образование;

5. здравоохранение;

6. содействие занятости населения;

7. социальная защита населения.

В целом произошло значительное увеличение полномочий регионов, не обеспеченных ростом бюджетных доходов: если в 2001–2002 гг. соотношение налоговых поступлений в федеральную казну и бюджеты регионов составляло 50:50, к 2006 г. на долю регионов приходилось только 30 % от объема налогов; в 2012 году это соотношение составило чуть более 25 %[5]. Таким образом, вся структура межбюджетных отношений сегодня, ни при данных условиях не может создать на региональном и местном уровне стимулов для расширения собственных (региональных) налоговых источников, что, в конечном счете, ведет к экономическому иждивенчеству и безответственности регионов за свое развитие.

Сегодня, разграничение налоговых и бюджетных полномочий и распределение доходов между субъектами федерации не способствует стабилизации экономического неравенства территорий, а напротив — усиливает региональные диспропорции.

Политика межбюджетных трансфертов за данный период претерпевает существенные изменения, как с точки зрения того, что с увеличением объема полномочий субъектов федерации должен пропорционально расти и объем финансового обеспечения данных обязанностей, но этого не происходит, с 2009 г. по 2013 г. объем межбюджетных трансфертов был уменьшен на 35 %; так и с точки зрения самой структуры трансфертов, дотации стали самыми часто используемым инструментом поддержки регионов, при этом, они, из предложенного перечня, имеют сомнительную эффективность в силу их неправильного использования в России, так как ничем не подкреплены, своего рода «государственная благотворительность».

Также стоит отметить, что соотношение трансфертов на выравнивание и трансфертов, которые такого эффекта не имеют, но при этом создающие стимулы к развитию в разные годы составляет от 30:70 до 25:75. Действие налогового и бюджетного законодательства осуществляется параллельно с принципами социальной и экономической справедливости по отношению к регионам.

Таким образом, безвозмездное изъятие из регионов больших объемов всевозможных ресурсов предопределяет постоянное нарушение принципов справедливости к регионам, которые, потенциально способны работать с большой эффективностью, как для региональной экономики, так и для экономики страны в целом. Поэтому «перекачка» средств из регионов-доноров в федеральный центр и бессистемные трансферты регионам-реципиентам лишают всякой мотивации на развитие обе группы регионов.

Таким образом, в современных условиях, можно выделить следующие характерные черты национальной системы межбюджетных отношений:

- низкая доля средств бюджета РФ, остающаяся в распоряжении органов власти субъектов федерации для реализации полномочий субъектов РФ и вопросов местного значения (в 2005 г. — 45 %, в 2010 г. — 37 %);

- растущая доля расходов нижестоящих бюджетов, имеющих целевое назначение и подотчетных вышестоящему уровню власти (в 2005 г. — 7 %, в 2010 г. — 12 %);

- чрезвычайно высокая доля «дотационных» регионов (получающих дотации на выравнивание — в 2010 г. — около 85 %), еще более высокая — регионов, получающих другие виды финансовой помощи из федерального бюджета (100 %);

- субъективизм в отношении распределения трансфертов; - патернализм межбюджетной политики со стороны федерального центра, поощряющий иждивенческие настроения регионов; - ориентация межбюджетной политики на решение текущих проблем без выстраивания политики и стратегии долгосрочного развития;

- крайне высокая концентрация доходов в федеральном бюджете;

- тенденция к перераспределению ресурсов через федеральный центр.

В реалиях национальных межбюджетных отношений, главный риск для региональных бюджетов в последующие годы состоит в снижении трансфертов из федерального бюджета и рост социальных обязательств. В данной ситуации субъекты федерации будут вынуждены «забыть» о региональном экономическом развитии, а сосредоточиться на исполнении «назначенных сверху» обязательств, которые подразумевают большие объемы расходов.

Рост объемов расходов объективен, поскольку все больше задач регионы будут вынуждены решать самостоятельно. При этом данные расходы — это не капитальные вложения, а преимущественно текущие расходы, т. е. использование региональных бюджетов таким образом, не даст должного социально-экономического развития региона в долгосрочной перспективе. Согласно Конституции, Россия — это федеративное государство, вместе с тем и межбюджетные отношения между федеральным центром и субъектами РФ должны соответствовать федеративным принципам.

Однако ситуация, которая наблюдается сегодня, принципиально противоречит вышеизложенным принципам, налицо преобладание вертикальной субординации, а не межбюджетного федерализма. Подводя итог, стоит сказать о том, что сегодня система межбюджетных отношений — это система, оправданная на определенном этапе политического и экономического развития страны, однако, в современных условиях данная система нежизнеспособна, она становится препятствием на пути к дальнейшему социально-экономическому развитию регионов и страны в целом.

Таким образом, проведя анализ, можно выдвинуть следующие предложения, которые позволят, в какой-то мере, усовершенствовать систему межбюджетных отношений, сделать ее более справедливой по отношению к регионам, экономически эффективной и социально-направленной:

- произвести процесс упорядочения и разграничения доходных и расходных полномочий на федеральном и региональном уровнях;

- произвести расширение налоговой базы региональных и местных бюджетов за счет изменений в системе первоначального распределения налогов по уровням бюджетной системы;

- стимулирование экономической самостоятельности регионов, посредством повышения их бюджетной и налоговой независимости; - повышение налоговой автономии и расширение налоговых полномочий региональных и местных органов власти;

- предоставление субфедеральным властям права повышения ставки налога на прибыль по отношению к минимальному уровню, установленному РФ;

- произвести процедуру совершенствования межбюджетных трансфертов, создать механизм экономически эффективных трансфертов.

Глава 2. Роль бюджетных отношений на примере региона

2.1 Роль межбюджетных отношений в бюджетной системе РФ и их влияние на местный бюджет на примере Советского района Ставропольского края

Немаловажная роль в развитии и функционировании государства в целом принадлежит его бюджетному устройству, которое подразумевает под собой организацию бюджетной системы страны, включающей принципы ее построения и функционирования. Как известно, третьим звеном в бюджетной системе нашей страны выступает местный бюджет. О нем и пойдет речь.

По состоянию на 2014 год количество муниципальных образований в России достигло порядка более двадцати четырех тысяч. И каждый из них занимает определенное место не только на уровне местного значения, но и по стране в целом. А это значит, что, несмотря на самостоятельность бюджетов, между ними существуют взаимоотношения, которые принято называть межбюджетными отношениями.

Причем, как и в любых других отношениях, здесь также прослеживается наличие, как субъекта, так и объекта — органы власти и регулирование межбюджетных отношений соответственно. Из года в год на протяжении десятилетий развитие такого рода отношений не стоит на месте и претерпевает изменения, которые, так или иначе, находят свое отражение в новых целях и задачах, выдвигаемых соответствующими органами власти в виде государственных программ.

При этом остро встает вопрос о более тщательном, имеющим постоянную основу, мониторинге финансового положения, которое занимают субъекты Российской Федерации и муниципальных образований, в том числе изменений основных параметров их бюджетов, структуры расходов, государственного и муниципального долга. Также важное значение приобретает методическая помощь, необходимая субъектам Российской Федерации, которая касается реализации отраслевой политики и управления финансами регионов[6].

Одним из таких инструментов финансового регулирования выступают межбюджетные трансферты. Здесь необходимо отметить тот факт, что их передача местным бюджетам из бюджета субъекта РФ по большей части осуществляется посредством фондов[7]. Регулирование данного процесса сосредотачивается на решении определенных задач в бюджетной политике нашего государства. В частности, в 2015 году одними из основных задач можно по праву считать следующие (рисунок 1)[8].

Рис. 1. Основные задачи бюджетной политики на 2015 год

Законодательно закрепленная система межбюджетных отношений между субъектами Российской Федерации и муниципальными образованиями дает возможность зеркального отражения этих отношений. А также позволяет создать при этом стабильные долговременные условия формирования местных бюджетов, что в свою очередь играет немаловажную роль в данной системе. Как уже было отмечено ранее, каждое муниципальное образование имеет собственный бюджет, который носит название местного бюджета[9].

Соответственно, органы местного самоуправления обеспечивают сбалансированность местных бюджетов и несут ответственность за соблюдение требований, установленных федеральными законами (рисунок 2).

Рис. 2. Ответственность органов местного самоуправления

В качестве источника финансирования развития муниципального образования выступает местный бюджет. Однако, в настоящее время, учитывая положения дел многих российских городов в социально-экономическом аспекте, все чаще встает вопрос о привлечении дополнительных финансовых ресурсов в экономику муниципальных образований. На сегодняшний день одной из проблем муниципального образования является отсутствие целостной методики управления имеющимися в их распоряжении финансовыми ресурсами, обеспечивающей достижение стратегических задач и непосредственное выполнение возложенных на них функций.

При этом особое внимание следует уделять бюджету развития. На данный момент система его составления работает по принципу «доходы определяют расходы». Важно отметить, что если наблюдается снижение доходной части, то урезаются, прежде всего, отдельные статьи финансирования программ развития. Что касаемо бюджета текущих расходов, то он обязательно должен быть сбалансирован налоговыми и неналоговыми доходами[10]. Рассмотрим данный вопрос на конкретном примере бюджета муниципального образования Советского района Ставропольского края.

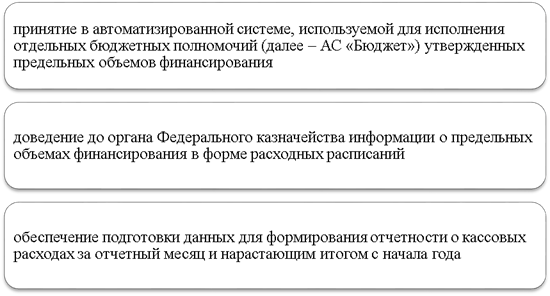

Здесь Финансовое управление выступает гарантом в проведении единой финансовой и бюджетной политики края и организовывает деятельность иных органов местного самоуправления в данной сфере. В 2013 году был изменен порядок кассового обслуживания исполнения местных бюджетов. В связи с этим изменением Финансовое управление выполняет отдельные функции по исполнению расходов местного бюджета (рисунок 3).

Рис. 3. Дополнительные функции Финансового управления

Заявки на кассовый расход направлялись получателями бюджетных средств в отдел № 19 УФК по Ставропольскому краю, а после исполнения закачивались в программный продукт Финансового управления АС «Бюджет» для дальнейшей обработки. Всего по итогам 2013 года в Финансовое управление для обработки и последующего контроля поступило 41 301 платежное поручение. За указанный период, по результатам проведенного последующего контроля, в адрес получателей бюджетных средств было направлено 106 писем с указанием выявленных нарушений, приводящих к несоблюдению единой методологии бюджетной классификации Российской Федерации.

Составление и ведение кассового плана направлено на обеспечение ритмичного и сбалансированного исполнения местного бюджета в течение года[11]. Подводя итоги анализа ритмичности кассовых выплат, необходимо отметить, что наименьшую долю расходов местного бюджета имеет I квартал (18 процентов). При этом наибольший объем расходов бюджета от годового объема кассовых выплат приходится на IV квартале финансового года (34 процента). По большей части такое превышение произошло из-за смещения сроков оплаты работ (или услуг), т. е. при предоставлении услуг в предыдущем квартале, а их оплаты — в текущем. Но нельзя отрицать, что в таких случаях причинами могут также выступить низкое качество обоснования расходов главными распорядителями бюджетных средств при планировании бюджета (например, при осуществлении расходов капитального характера).

Стоит отметить тот факт, что первоначальный бюджет Советского муниципального района принят сбалансированным. Объем расходов бюджета муниципального района за 2013 год составил 1050,5 млн. руб. при уточненном плане 1087,8 млн. руб. При этом процент исполнения расходной части бюджета составил 96,6 процентов, что ниже процента исполнения за 2012 год на 1,5 процентов. Фактически по итогам 2013 года бюджет района исполнен с дефицитом в размере 28,07 млн. руб. Доля безвозмездных поступлений за данный период времени равна 76, 02 процентов, т. е. весьма значительна, а удельный вес налоговых и неналоговых поступлений в этом же году составил двадцать четыре процента. Межбюджетные трансферты исполнены в полном объеме.

Таким образом, несмотря на самостоятельность, присущую бюджетам, в частности местного бюджета, прослеживается тесная взаимосвязь с бюджетами других уровней, которые непосредственно оказывают своё влияние на структуру доходов бюджета конкретного уровня посредством финансовой поддержки. Следовательно, можно сказать, что такая взаимосвязь и даже взаимопомощь для бюджета муниципального образования Ставропольского края играет весомую роль, которая подтверждается аналитическими данными в ходе анализа исполнения местного бюджета.

2.2 Проблемы совершенствования межбюджетных отношений между органами регионального и местного самоуправления

Россия, как и другие развивающиеся страны, одной из основных проблем считает совершенствование межбюджетных отношений, это проявляется как на региональном, так и на местном уровнях власти. Многие исследователи продолжают поиски построения «идеальных» межбюджетных отношений между органами власти. Особенно остро стоит вопрос реформирования местного самоуправления, а именно на создание условий повышения самостоятельности и эффективности его использования.

В теоретическом аспекте понятие «устойчивое развитие» представляет собой стабильное социально-экономическое развитие, обеспечивающее непрерывный прогресс общества, имеющего конечной целью обеспечить экономический подъём и одновременно защитить ресурсную базу и окружающую среду для будущего поколения[12].

В Российской Федерации регионы по своей сути отличаются между собой как по экономическому, экологическому, так и по социальному состоянию. И данный факт направляет на необходимость поиска эффективных решений более выраженных проблем, а также пути их стабилизации. Основными сложностями на пути совершенствования сложившейся в регионах системы межбюджетных отношений являются:

1) отсутствие реальных стимулов повышения собираемости налоговых платежей, особенно поступающих в региональный и местный бюджеты;

2) неполное соответствие доходных источников расходным полномочиям, возложенным на органы регионального управления и местного самоуправления. С каждым годом вносятся изменения и коррективы в Бюджетный кодекс РФ в механизм межбюджетных отношений, но всё также требуются новшества, в первую очередь это происходит потому, что в нашей стране весьма сложная система межбюджетных отношений.

Сложна она тем, что каждый регион не похож друг на друга ни по социальному, ни по экологическому и экономическому состоянию. Необходима доработка существующей нормативной базы для обоснования потребностей бюджетных расходов, так как ныне существующие расходные полномочия не в полной мере экономически обоснованы и детализированы. Необходимо также разработать методику по привлечению заинтересованности органов власти субъектов РФ и органов МСУ в увеличении налогового потенциала и росте собственных налоговых и неналоговых доходов.

Следовало бы уделить больше внимания развитию механизма совершенствования различных форм оказания финансовой помощи, и в такой метод как предоставление дотаций на выравнивание уровня бюджетной обеспеченности внести поправки. Несмотря на то, что в настоящее время в России разработано достаточно большое количество нормативно-законодательных документов в бюджетной сфере, детально проблемы организации межбюджетных отношений они не решили. С 1 января 2009 года БК РФ требует закрепления нормативов отчислений от федеральных и региональных налогов и сборов региональных бюджетов в местные бюджеты. Необходимо отметить, что собственные доходы федерального бюджета в бюджеты других уровней не передаются.

И в настоящее время методика распределения финансовой помощи окончательно не сформирована. Основу муниципальных финансов составляют средства бюджетов муниципальных образований, а также средства муниципальных внебюджетных фондов и иные разрешенные законом финансовые ресурсы, служащие удовлетворению потребностей населения муниципальных образований.

В соответствии с БК РФ за бюджетами муниципальных образований закреплены как доходные, так и расходные полномочия. Однако не все из них могут обеспечить себя полностью, и расходы порой оказываются больше доходов. В связи с этим, становится необходима методика по привлечению заинтересованности органов местного самоуправления в увеличении налогового потенциала и росте собственных доходов. Чтобы разработать данную методику, необходимо изучить экономическое состояние данного региона, его особенности и знать общую структуру всех муниципальных образований, включенных в этот регион.

Составить ожидаемые результаты от проведенной работы и ознакомить администрации сельских муниципальных образований с ними. Предоставить необходимую финансовую помощь в реализации того или иного проекта. Осуществлять это надо параллельно с финансовой помощью, выдаваемой муниципальному образованию государством. Дальше можно проводить открытые конкурсы среди сельских муниципальных образований по данной методике и ставить выигрышем – получение определенной денежной суммы на тот проект, администрация СМО которого посчитает нужным. Стимул появится у каждого муниципального образования.

Следующая проблема, на которую хотелось бы обратить внимание, это вопросы реализации инвестиционных проектов, связанных с развитием инфраструктуры воспроизводства социально – экономических и природных ресурсов региона. Анализ региональной практики показал, что финансирование социальной сферы в ряде субъектов Федерации полностью зависит от бюджетных трансфертов.

Для того, чтобы самостоятельно развивать реализацию инвестиционных проектов необходимо рассмотреть методы финансирования инвестиционных проектов. Под методом финансирования инвестиционного проекта понимают способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта. Основными методами финансирования инвестиционных проектов являются:

-самофинансирование, -акционирование, а также иные формы долевого финансирования;

-кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций);

-лизинг;

-бюджетное финансирование;

-смешанное финансирование (на основе различных комбинаций этих способов);

-проектное финансирование[13].

Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников. Акционирование (а также паевые и иные взносы в уставный капитал) предусматривает долевое финансирование инвестиционных проектов. Лизинг (от англ. lease — аренда) – это комплекс имущественных отношений, возникающих при передаче объекта лизинга (движимого и недвижимого имущества) во временное пользование на основе его приобретения и сдачу в долгосрочную аренду. Лизинг является видом инвестиционной деятельности, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование. Каждый из представленных методов имеет свои положительные и отрицательные особенности, но есть случаи, при которых необходимо оказать консультативную помощь гражданам муниципальных образований.

Для этого необходимо создавать организации в районах регионов, которые будут помогать нуждающимся гражданам. Данные проблемы в настоящее время находятся в этапе разработки и для их разрешения необходимо прибегнуть ко многим изменениям в Бюджетном кодексе, в нормативно-правовых документах и в общем действующем механизме межбюджетных отношений.

Заключение

Программа реформирования региональных (муниципальных) финансов — это комплексные планы действий всех органов государственной власти субъекта Российской Федерации и органов местного самоуправления по реформированию общественных финансов, рассчитанные на несколько лет и содержащие конкретные мероприятия по следующим основным направлениям реформирования: организация бюджетного планирования; ориентированного на результат; среднесрочное планирование; управление расходами и реструктуризация бюджетной сети; создание условий для развития доходной базы; межбюджетные отношения; повышение публичности государственного и муниципального секторов экономики.

Таким образом, анализ межбюджетных отношений в Российской Федерации показал наличие следующих основных тенденций их развития. В результате постепенного преобразования системы межбюджетных трансфертов сегодня в России существует большое количество форм межбюджетных трансфертов: дотации, субсидии, субвенции, предоставляемые по разнообразным методикам из пяти различных фондов.

Кроме того, происходит увеличение и объемов финансовой помощи из федерального бюджета и, как следствие, усложнение порядка их предоставления и согласования между собой. При этом сохраняется тенденция доминирования объема дотаций из ФФПР в структуре межбюджетных трансфертов.

На наш взгляд, в кризисных условиях необходимо идти по пути укрупнения как самих трансфертов, так и их получателей: объединить ряд трансфертов в блочные на осуществление программ модернизации соответствующей отрасли в целом, а также предусмотреть возможности объединения муниципальных образований.

Нами также предложено для дальнейшего совершенствования межбюджетных отношений при распределении дотаций из ФФПР стремиться к достижению только одной цели: выровнять уровень бюджетной обеспеченности регионов, остальные же задачи (стимулирование регионов к расширению налоговой базы, повышение финансовой дисциплины и др.) необходимо решать с помощью иных инструментов.

Список использованных источников

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 26.12.2014, с изм. от 08.03.2015) (с изм. и доп., вступ. в силу с 01.03.2015), часть 2.

- Федеральный закон от 01.12.2014 № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов».

- Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.02.2015) «Об общих принципах организации местного самоуправления в Российской Федерации» (с изм. и доп., вступ. в силу с 31.03.2015).

- Аникеева А. А. Содержание финансов в научной и практической деятельности А. Л. Шлецера / А. А. Аникеева, Ю. М. Вороханова // Финансы и кредит. - 2013. - № 36. - С. 62-74.

- Бабич А. М. Государственные и муниципальные финансы [Электронный ресурс] / А. М. Бабич, Л. Н. Павлова - Москва : ЮНИТИ, 2010. - 703 с. - Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

- Балтина А. М. Бюджетная политика и финансовый менеджмент расходов в общественном секторе: методология взаимосвязи и механизм реализации : автореф. / А. М. Балтина ; Сарат. гос. соц.-экон. ун-т. - Саратов, 2011. - 34 с.

- Богославцева Л. В. Стратегические цели развития казначейства: объективная необходимость, преимущества и проблемы их реализации / Л. В. Богославцева // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2013. - № 23. - С. 33-41; № 41. - С. 20-29.

- Болотин В. В. К вопросу о структуре централизованных финансов / В. В. Болотин // Финансовый бизнес. - 2013. - № 2. - С. 63-69.

- Бочаров В. В. Финансы [Электронный ресурс] / В. В. Бочаров, В. Е. Леонтьев, Н. П. Радковская. - Санкт-Петербург : Питер, 2015. - 400 с. - Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

- Быкова, Н.Н., Шайдуллова А. И. Содержание и принципы формирования доходов бюджетов разных уровней / Журнал Молодой учёный / Н. Н. Быкова, А. И. Шайдуллова. — Тольятти, 2014. — 14 с.

- Гайзатуллин Р.Р. Приоритеты развития межбюджетных отношений: региональный аспект // Экономика и политика. 2014. №4. С. 11 – 15.

- Ерошкина, Л. А. О совершенствовании предоставления межбюджетных трансфертов в форме субсидий / Л. А. Ерошкина // Экономика и социум: современные модели развития общества в аспекте глобализации : материалы II междунар. науч.-практ. конф. : в 3 ч. Ч. 3 / отв. ред. Л. А. Тягунова. Саратов, 15 окт. 2008 г. Саратов : Науч. кн., 2016. С. 12–14.

- Игонина Л.Л. Инвестиции: учебник. / ИД «ИНФРА – М», 2015.

- Межбюджетные отношения в условиях финансового кризиса : интервью с зам. Министра финансов РФ А. Г. Силуановым // Финансы. 2009. № 5. С. 10–12.

- Нешитой, А. С. Бюджетная система Российской Федерации: учебник для вузов / А. С. Нешитой. — М.: Дашков и К, 2012. — 334 с.

- Портал Советского района Ставропольского края. Web: www.совадмин.рф.

- Региональные финансы: опыт, стратегии, перспективы / под ред. А. В. Дорждеева, Д. Ю. Завьялова. М. : Финансы, 2014. 368 с.

-

Бабич А. М. Государственные и муниципальные финансы [Электронный ресурс] / А. М. Бабич, Л. Н. Павлова - Москва : ЮНИТИ, 2010. - 703 с. - Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ. ↑

-

Региональные финансы: опыт, стратегии, перспективы / под ред. А. В. Дорждеева, Д. Ю. Завьялова. М. : Финансы, 2014. 368 с. ↑

-

Бочаров В. В. Финансы [Электронный ресурс] / В. В. Бочаров, В. Е. Леонтьев, Н. П. Радковская. - Санкт-Петербург : Питер, 2015. - 400 с. - Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ. ↑

-

Зубаревич Н. В. Мониторинг кризиса и посткризисного развития регионов России. Социальный атлас российских регионов. [Электронный ресурс]. — URL: http:// www.s ocpol.ru/ atlas/ overviews /social_ sphere/kris.shtml#no24 ↑

-

Зубов В., Иноземцев В. Сибирское благословение. — М.: АРГАМАК-МЕДИА, 2013. — 192 с. ↑

-

Нешитой, А. С. Бюджетная система Российской Федерации: учебник для вузов / А. С. Нешитой. — М.: Дашков и К, 2012. — 334 с. ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 26.12.2014, с изм. от 08.03.2015) (с изм. и доп., вступ. в силу с 01.03.2015), часть 2. ↑

-

Федеральный закон от 01.12.2014 № 384-ФЗ «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов». ↑

-

Федеральный закон от 06.10.2003 № 131-ФЗ (ред. от 03.02.2015) «Об общих принципах организации местного самоуправления в Российской Федерации» (с изм. и доп., вступ. в силу с 31.03.2015). ↑

-

Быкова, Н.Н., Шайдуллова А. И. Содержание и принципы формирования доходов бюджетов разных уровней / Журнал Молодой учёный / Н. Н. Быкова, А. И. Шайдуллова. — Тольятти, 2014. — 14 с. ↑

-

Портал Советского района Ставропольского края. Web: www.совадмин.рф. ↑

-

Гайзатуллин Р.Р. Приоритеты развития межбюджетных отношений: региональный аспект // Экономика и политика. 2016. №4. С. 11 – 15. ↑

-

Игонина Л.Л. Инвестиции: учебник. / ИД «ИНФРА – М», 2014. ↑

- Особенности выбранный бухгалтерского и налогового выступают учета основных помола средств»

- Принципы подготовки и представления финансовой отчетности

- Баланс и отчетность (Понятие и состав бухгалтерской финансовой отчетности )

- Налоговый учет по акцизу (Акциз: понятие, основные элементы, порядок расчёта и уплаты)

- Учет наличных денежных средств в кассе предприятия (Сущность и содержание учета наличных денежных средств в кассе предприятия)

- Игра как деятельность и как метод организации школьной жизни. (Теоретические основы использования игры для обучения в начальной школе)

- Цель и задачи налогового учёта (Характеристика налогового учёта как учётной системы)

- Учет безналичных денежных средств (Особенности учёта безналичных денежных средств)

- Особенности налоговой политики в Российской Федерации

- Определение, основные задачи, функции бухгалтерского учета (Функции бухгалтерского учета)

- Первичные учётные документы для целей налогового учета

- Внеоборотные активы предприятия (в балансе, примеры, структура и виды)