Учет наличных денежных средств в кассе предприятия (Порядок и организация ведения кассовых операций)

Содержание:

Введение

Актуальность. Денежные средства предприятия - это средства в виде денег, хранящиеся на расчетных, валютных и специальных счетах в учреждениях банка, в кассе экономического субъекта в виде наличных денежных средств и денежных документов, у подотчетных лиц, чековых книжках, переводов в пути и прочие. Платежеспособность организации определяется количеством денег, как основные средства платежей по обязательствам. Платежеспособность важнейшая характеристика финансового положения. Основными источниками получения денежных средств являются: выручка от продажи товаров, работ и услуг; кредиты банков и другие заемные средства; - доходы от финансовых операций.

Денежные средства организации хранят на своих счетах в банке и расходуют их, путем безналичных расчетов. Но так же возникает необходимость расчета наличными денежными средствами. Например, при выплате заработной платы, премий, авансов на командировочные расходы, хозяйственные и другие нужды. Вследствие этого на кассира возлагается ответственность за соблюдение кассовой дисциплины.

Актуальность выбранной темы работы объясняется тем, что операции по кассе являются связующим звеном между другими хозяйственными операциями. Грамотная организация расчетов способствует быстрой оборачиваемости оборотных средств, эффективной работе организации и своевременному поступлению денежных средств.

В работе предметом исследования является учет кассовых операций, а объектом - общество с ограниченной ответственностью «Арлан Авто».

Цель работы: изучить теоретические и практические особенности учета кассовых операций на примере общества с ограниченной ответственностью «Арлан Авто».

В работе были поставлены следующие задачи:

- ознакомиться с нормативной базой учета кассовых операций;

- изучить организацию и порядок учета кассовых операций;

- квалифицировать сущность кассовых операций;

- разобрать особенности документального оформления кассовых операций;

- изучить особенности организации учета кассовых операций на примере ООО «Арлан Авто».

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы.

Глава 1. Теоретические основы учета кассовых операций

1.1. Понятие и сущность кассовых операций, нормативно-правовое регулирование учета денежных средств в кассе

В процессе хозяйственной деятельности организации, как правило, ведут денежные расчеты. Они бывают либо наличные либо безналичные расчеты. Оборот наличных денег регламентируется Федеральным законом «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», Положением о правилах организации наличного денежного обращения на территории Российской Федерации, порядком ведения кассовых операций в Российской Федерации.

Эти нормативные документы предусматривают несколько основных элементов контроля со стороны государства за движением наличных денежных средств. Данные документы предусматривают контроль государства за оборотами наличных средств у организаций[1].

Любые кассовые операции в Российской Федерации включают в себя движение денежных средств (поступление денежных средств в кассу, различные выплаты, расходы организации и так далее) юридического лица или индивидуального предпринимателя.

Кассовые операции – это прием и выдача денежных средств, а также хранение денежных документов, учет всех движений по кассе. Порядок осуществления операций по кассе регламентируются нормативным актом - Указание Банка России от 11.03.2014 № 3210-У[2].

В российской Федерации операции по кассе делятся на: приходные; расходные[3].

Все операции по кассе оформляются приходными кассовыми ордерами и расходными кассовыми ордерами, с приложенным подтверждением факта расходования денежных средств, которые подписывает руководитель организации[4].

Для кассовых операций используется счет 50 «Касса», данный счет является активным. На нем отражаются все движения наличных денежных средств организации, а так же различные денежные документы, которые находятся в кассе организации, например, почтовые марки.

К активному счету 50 «Касса» открывают субсчета: 50-1 «Касса организации»; 50-2 «Операционная касса»; 50-3 «денежные документы» а так же могу открываться дополнительные субсчета.

50-1 «Касса организации» в рублях, где учитываются денежные средства в кассе организации. 50-2 «Операционная касса», где учитывают наличие и движение денежных средств в кассах товарных контор (пристаней), эксплуатационных участков, речных переправ, судов, вокзалов. 50-3 «Денежные документы» которые используются для учета марок государственной пошлины, проездных документов (билетов) на транспорт и другие денежные документы.

Денежные документы учитываются по номинальной стоимости и хранятся в кассе. Аналитический учет ведется по видам денежных документов. Для обобщения информации о движении средств используют счет 57 «Переводы в пути». На нем учитываются внесенные в кассу суммы учреждений банков, сданные инкассаторам для следующей сдачи в банк с целью зачисления на расчетный счет организации, но еще не зачисленные по прямому назначению.

Так же если организация работает с иностранной валютой к счету 50 «Касса», для учета движения наличной иностранной валюты, организация должна открыть дополнительный субсчет, например, 50-4 «Касса в иностранной валюте»[5].

Рисунок 1. Схема учета кассовых операций

Таблица 1

Синтетический учет кассовых операций [6]

|

№ |

Содержание хозяйственной операции |

Дт |

Кт |

|

1 |

2 |

3 |

4 |

|

1 |

Оприходованы наличные денежные средства в кассу организации с расчетного счета / валютного счета |

50 |

51/52 |

|

2 |

Оприходованы наличные денежные средства в кассу, излишне |

50 |

60 |

|

3 |

Оприходованы наличные денежные средства в кассу, от покупателей |

50 |

62 |

|

4 |

Оприходованы наличные денежные средства в кассу, полученные по договорам кредита и займа |

50 |

66; 67 |

|

5 |

Возвращены неиспользованные средства, ранее выданные под отчет |

50 |

71 |

|

6 |

Наличные денежные средства, полученные от сотрудника в |

50 |

73-2 |

|

7 |

Наличные денежные средства внесены в уставный капитал |

50 |

75-1 |

|

8 |

Поступили наличные денежные средства в кассу по претензии |

50 |

76-2 |

|

9 |

Выручка за проданный товар в розничной организации |

50 |

90-1 |

|

10 |

Поступили наличные денежные средства от продажи имущества |

50 |

91-1 |

|

11 |

Оприходован излишек в кассе в ходе инвентаризации |

50 |

91-1 |

|

12 |

Наличные денежные средства сданы на расчетный счет |

51 |

50 |

|

13 |

Предоставлен заём другой организации наличными денежными |

58-3 |

50 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

14 |

Произведена оплата поставщику наличными денежными средствами |

60 |

50 |

|

15 |

Возвращены излишне уплаченные покупателем наличные денежные средства |

62 |

50 |

|

16 |

Выданы работникам путевки, за счет средств социального |

69-1 |

50-3 |

|

17 |

Выплачена заработная плата работникам из кассы |

70 |

50 |

|

18 |

Выданы под отчет наличные денежные средства |

71 |

50 |

|

19 |

Выплачены из кассы дивиденды (доходы) учредителям из кассы |

75-2 |

50 |

|

20 |

Выплачена депонированная заработная плата из кассы |

76-4 |

50 |

|

21 |

Отражена недостача наличных денежных средств, выявленная при инвентаризации |

94 |

50 |

|

22 |

Списаны на убытки наличные деньги и денежные документы, |

99 |

50 |

|

23 |

Сданы наличные денежные средства инкассатору |

57 |

50 |

Полномочия по урегулированию движения наличных денежных средств и функции контроля по ведению кассовых операций законодатель возложил на Банк России (статья 34 Федерального Закона от 10.07.2002 года №86-ФЗ «О Центральном банк Российской Федерации (Банке России)»[7]. Предусмотренные законом Российской Федерации документы, регулирующие денежный оборот и правила ведения кассовой документации являются: Федеральный закон от 6.12.2011 г. №402-ФЗ «О бухгалтерском учете»[8]; Федеральный закон от 22.05.2003 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»[9]; Указ от 11.03.2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными и субъектами малого предпринимательства»[10]; Постановление Госкомстата России от 18.08.1998 г. №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учетам инвентаризации»[11]; Приказ Минфина России 17.11.2011г №133 «Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учет выручки денежных средств в организациях»[12].

Правила ведения кассовых документов в Российской Федерации устанавливают следующие процедуры ведения кассовых операций по следующим пунктам: ведение кассовой книги; хранение денежных средств; выдача и прием наличных денежных средств; оформление кассовых документов; ревизия кассы, контроль за соблюдением кассовой дисциплины.

Центральный Банк Российской Федерации согласно своим полномочиям постановляет определенные условия обращения денежных средств и поясняет особенности в практической деятельности «Порядка ведения кассовых операций».

Министерство финансов Российской Федерации разрабатывает, утверждает и корректирует законы о ведении бухгалтерского учета и правил ведения хозяйственных операций, организации обязаны следовать данным положениям (кроме Центрального Банка Российской Федерации и кредитных учреждений), которые находятся на территории Российской Федерации. Государственный комитет Российской Федерации по статистике (Госкомстат Российской Федерации – федеральный орган, участвующий в пределах своих полномочий в регулировании бухгалтерского учета) утверждает унифицированные формы первичной учетной документации по учету кассовых операций[13].

1.2. Порядок и организация ведения кассовых операций

Работа по кассе у юридического может вестись отдельным сотрудником-кассиром, у кассира так же есть права и обязанности, которые изложены в должностной инструкции. Работник должен ознакомиться и обязательно подписать договор, должностную инструкцию и договор о материальной ответственности[14]. При наличии в организации двух и более кассиров, один из кассиров назначается на должность старшего кассира и выполняет определенные функции, а так же контролирует работу кассиров[15]. Если в организации нет такой должности, то работой по кассе занимается руководитель[16].

У кассира имеется штамп или печать, на которых указаны реквизиты, подтверждающие проведение различных кассовых операций, а также образец подписи лица, уполномоченного подписывать кассовые документы. Лицо, принятое на должность кассира, уполномоченного в проведении кассовых операций, назначается приказом директора.

Кассира должны ознакомить с кассовой дисциплиной и проведением кассовых операций, после этого руководитель должен составить и заключить с работником договор о полной материальной ответственности.

При отсутствия кассира в штате организации, кассовые операции может совершать руководитель, главный (старший) бухгалтер (если таковой имеется) или любой сотрудник заключивший дополнительное соглашение на работу по кассе[17]. Если все-таки кассир в штате организации присутствует, то бухгалтерия контролирует правильность ведения кассовых операций, а также создается график плановых ревизий кассы и кассовых документов.

При необходимости так же проводят внезапные ревизии, тем самым осуществляется контроль за работой кассира и оформлением кассовых документов. Обособленные структурные подразделения организации могут иметь или не иметь собственные кассы по решению руководителя.

Организация, имеющая несколько касс, должна установить на каждую кассу лимит денежных средств, при этом лимит может быть разным. Так же эти кассы может вести один кассир (если находятся кассы рядом), или на каждой кассе должен быть отдельный кассир. При условии, что в организации ведут кассы несколько кассиров, назначается старший кассир, который контролирует и сводит информацию со всех подразделений.

С кассирами заключены договора о полной материальной ответственности, они непосредственно несут ответственность за сохранность средств находящихся в кассе. За прием, выдачу, ведение кассовой документации, сохранность документов так же несет ответственность кассир организации, в случае отсутствия кассиров, по какой-либо причине, ответственность возлагается на руководителя, главного бухгалтера.

Руководство обязано создать необходимые условия для обеспечения сохранности ценностей, находящихся в кассе организации. В несгораемых шкафах (сейфах) хранятся наличные денежные средства, денежные документы, бланки строгой отчетности.

Запрещается в рамках одного договора между юридическими лицами осуществлять расчеты наличными денежными средствами сверх ста тысяч рублей. Как только сумма расчетов близится к ста тысячам, необходимо заключить новый договор.

Что касается лимита кассы, организация в праве устанавливать лимит самостоятельно. Кассовый лимит – это максимально разращённая сумма наличных денежных средств в кассе после закрытия смены. Хранить денежную наличность сверх лимита в кассе запрещено[18].

Наличные средства, не превышающие лимита кассы, хранятся в специально оборудованной кассе. В ней могут храниться только средства и ценности, которые имеют отношение к предприятию, личные денежные средства или иные ценности хранить в кассе не допускается, так же, как и вход в кассу посторонним лицам[19].

В дни выдачи заработной платы, стипендий, выплат социального характера разрешается нарушать суммы установленного лимита денежных средств. А так же если организация ведет свою рабочую деятельность в выходные или праздничные дни, когда отделения банков не работают[20]. В обычные рабочие дни организация должна хранить излишние денежные средства на счетах организации в банке, ежедневно сдавая наличность[21].

В случае если организация не установила лимит кассы, то лимит кассы равен нуль. В этом случае организация не имеет права хранить денежные средства в кассе на конец смены. Юридическое лицо самостоятельно рассчитывают сумму лимита денежных средств в кассе с помощью формулы:

L = V/P*N (1)

где L - это лимит наличных денежных средств на конец смены;

V - это объем наличных денежных средств поступивших в кассу;

P - это расчетный период , за который учитывается объем поступлений наличных денежных средств в кассу, этот показатель берется в днях;

N – это количество дней между сдачей наличных денежных средств в банк.

Рассчитав сумму лимита денежных средств, руководитель организации фиксирует ее в приказе. Данная формула предназначена для организаций, которые планируют регулярно получать оплату наличными средствами от своих заказчиков (покупателей). При данном расчёте можно брать периоды больших объемов поступлений наличных денежных средств.

Так же разрешено учитывать показатели динамики поступлений наличных денежных средств за аналогичные периоды прошлых лет. Но при этом нужно учитывать то, что бы показатель Р не превышал девяносто двух рабочих дней. Показатель N не может превышать более семи рабочих дней в стандартных случаях и не более четырнадцати дней – если расчет производится для организации касса, которой находится в населенном пункте, где отсутствует отделение банка.

L=R/P*N (2)

где R - общая сумма выданных за расчетный период наличных денежных средств, за исключением выплат за работу сотрудникам и других аналогичных выплат;

P - это расчетный период, за который учитывается объем выдачи наличных денежных из кассы;

N – количество дней между днями получения по денежному чеку в банке наличных денежных средств, при этом Р не должен превышать 92 рабочих дней, а N не может привесить 7 или 14 рабочих дней[22].

Организации, у которых в кассу выручка не поступает, пользуются второй формулой[23]. А наличные денежные средства им приходится держать у себя в кассе из-за необходимости тратить ее на оплату работ, услуг, оплату товара и тому подобное.

Обязательный расчет лимита кассы предусмотрен положением Центробанка России №373-П от 12 ноября 2011 г. Установка лимита остатка кассы с 2017 года является обязательным, кассовый лимит рассчитывает руководитель организации.

Все организации, которые используют в своем обороте наличные денежные средства, обязаны установить кассовый аппарат[24]. Естественно количество денежных средств, находящихся в кассе у каждой организации будет своё.

Наличие кассового аппарата организацию обязует выдавать чеки и правильно заполнять кассовую книгу. При помощи кассовой книги возможно отследить движение денежных средств, а именно приход или расход. Данные из кассовой книги с реальным остатком на конец дня нужно сверять ежедневно, при этом учитывать лимит кассы, чтобы на конец рабочей смены остаток денежных средств, в кассе не превышал допустимого лимита, установленного руководителем организации или индивидуальным предпринимателем.

Кассовые операции кассир или иное назначенное руководителем лицо должно зафиксировать в специальных документах, а именно: кассовой книге; приходных и расходных кассовых ордерах; расчетно-платежных ведомостях; в книге учета принятых и выданных кассиром денежных средств[25].

Выплаты заработной платы сотрудникам и прочие выплаты оформляются ведомостями. А поступление и выдача наличных денежных средств оформляются приходными и расходными кассовыми ордерами.

На основании Федерального закона от 22.05.2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» осуществляется контроль с помощью контрольно-кассовой техники.

Важные изменения произошли 3 июня 2016 года, вступил в силу Федеральный закон №209-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации», который вносит правки в Федеральный закон №54-ФЗ.

За счет наличной выручки, может осуществляться следующие операции: оплата товаров, работ, услуг; выплата работникам заработной платы; возврат ранее полученных денежных средств; возмещение командировочных расходов и прочие выплаты.

Подотчетному лицу кассир может выдать наличные денежные средства, на расходы связанные с деятельностью юридического лица. Оформляется на подотчетное лицо расходный кассовый ордер, согласно письменному заявлению, составленному в произвольной форме, с указанием суммы наличных денежных средств, датой и подписью руководителя (п. 6.3 Указание Банка России от 11.03.2014 № 3210-У [26].

Подотчетное лицо обязано отчитаться о полученных наличных денежных средств в срок, не превышающий трех рабочих дней со дня получения этих сумм. Далее руководитель утверждает и подписывает авансовый отчет, затем сдается авансовый отчет с оправдательными документами в бухгалтерию для дальнейшей обработки.

Выдача подотчетному лицу возможна только при условии полного погашения подотчетным лицом ранее выданных сумм.

В соответствии с Приказом Минфина РФ от 13.06.1995 №49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» проводится инвентаризация кассы. Инвентаризация проводится в следующих случаях: при выявлении недостач и хищений; при смене кассира; перед составлением годовой отчетности. В остальных случаях сроки проведения инвентаризации кассы устанавливает руководитель в Приказе о проведении инвентаризации. В Приказе назначается комиссия для проведения инвентаризации[27].

Сама инвентаризация начинается с проверки учетного остатка, фактического наличия денежных средств в кассе и информации, отраженной в отчете кассира[28].

Инвентаризацию кассы проводит назначенная ревизионная комиссия. Инвентаризацию проводят только в присутствии кассира. Если в кассе обнаружена недостача фактических наличных денежных средств, то кассир берет полную материальную ответственность за нанесенный ущерб организации[29]. В обратном случае если обнаруживается излишек денежных средств, они подлежат оприходованию и в дальнейшем выясняются причины их возникновения[30].

Отметим еще одно нововведение – это онлайн-кассы. Существенные изменения произошли в законе Российской Федерации от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники». Особенность онлайн касс заключается в том, что вся информация о платежах по интернету будет направляться сразу же в налоговую инспекцию. В законе от 03.07.2016г. №290-ФЗ «О применении контрольно-кассовой техники»[31] нет термина 20 «онлайн-кассы», но в обиходе закон №290-ФЗ стал именоваться законом об онлайн-кассах.

Закон принят с 2016 г., в полную силу вступил с 01.07.2017 г. Что влечет за собой введение онлайн касс: осуществление каждой сделки (продажи) берется под контроль налоговым органом; оформление первичных документов на продажу контролируется в два этапа: оператором фискальных данных, через которых информация пройдет в ИФНС, и самой налоговой службой; вся информация о продажах хранится в специальных фискальных накопителях данных и защищена от изменений; документы, которые выдают покупателям будут существовать не только на бумажном носителе, но и в электронной форме; нет необходимости ведения объемной первичной кассовой документации, применяющейся в настоящее время.

Рассмотрим новые термины, введенных с принятием закона об обязательном использовании контрольно кассовых машин с онлайн кассой:

- оператор фискальных данных – организация, посредством которой осуществляется прием и обработка данных, передача данных на сервера налоговой инспекции, обеспечение онлайн доступа к электронным кассовым чекам;

- фискальный накопитель – блок памяти, появившийся в кассовых аппаратах с онлайн кассой и заменивший использовавшуюся ранее ленту (ЭЛКЗ). Записывает и сохраняет данные о продаже. Оснащен специальным алгоритмом шифрования данных для защищенной передачи по интернету;

- модемное устройство – блок в кассовом аппарате, обеспечивающий соединение с интернетом.

Рассмотрим организацию бухгалтерского учета денежных средств в онлайн-кассе. Онлайн-кассы используются для осуществления расчетов наличностью, а также для проведения расчетов с применением электронных средств платежа. Значит, что для бухгалтерского учета онлайн-касс должны использоваться счета 50 и 57. Типовые проводки будут следующими: Дт 50 «Касса» – Кт 90 «Продажи» – выручка от реализации продукции посредством онлайн-кассы за наличность; Дт 57 «Переводы в пути» – Кт 90 «Продажи» – выручка от реализации товаров через онлайн-кассу с применением электронных платежных средств.

Если требуется ведение аналитического учета по покупателям, поступление наличность может отражаться не напрямую со счета 90 «Продажи», а с кредита счета 62 «Расчеты с покупателями и заказчиками». Использование для расчетов онлайн-касс не меняет общего порядка учета денег по расчетам, осуществленным с заказчиками и покупателями. Единственное отличие состоит в документальном оформлении. Так, проводки, приведенные выше, делаются по сведениям отчетов о закрытии дня. Оформление журнала и справки-отчета кассира-операциониста не требуется[32].

1.3. Документальное оформление учета кассовых операций

В кассе движение денежных средств состоит из двух основных стадий: поступление наличных денежных средств (приход); выбытие наличных денежных средств (расход). Все кассовые операции должны оформляться кассовыми документами, унифицированные формы утверждены Постановление Госкомстата Российской Федерации от 18.08.1998 №88. У данных форм имеются цифровые коды, приведенные в Положении о кассовых операциях, соответствующие Общероссийскому классификатору управленческой документации ОК011-93, утвержденному Постановлением Госстандарта Российской Федерации от 30.12.1993 №299.

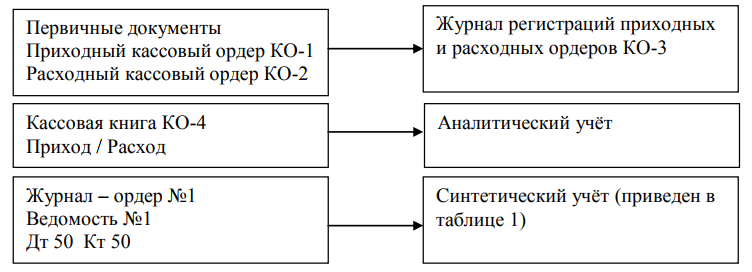

Для учета кассовых операций применяются данные документы: форма КО-1, код 0310001 «приходный кассовый ордер» ПКО; форма КО-2, код 0310002 «расходный кассовый ордер» РКО; форма КО-3, код 0310003 «журнал регистрации приходных и расходных кассовых документов»; форма КО-4, код 0310004 «кассовая книга»; форма КО-5, код 0310005 «книга учета принятых и выданных кассиром денежных средств».

Кроме данных документов, указанных выше форм первичной документации по учету кассовых операций, организация обязана использовать формы, которые установил Центральный банк Российской Федерации, такие как кассовую заявку (форма 0408027) и чек.

Срок хранения первичных кассовых документов составляет пять лет, согласно Закону Российской Федерации от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации».

Обязательными реквизитами первичного учетного документа является: дата составления документа; наименование документа; содержание факта хозяйственной деятельности; наименования экономического субъекта; величина денежного измерения факта хозяйственной жизни с указанием единицы измерения; наименование должностного лица совершившего сделку и ответственного за данную операцию; а так же подпись сторон с указанием фамилии, инициалов, либо иных реквизитов для идентификации этих лиц[33].

Данные формы утверждает руководитель по представлению должностного лица, на которое возложена обязанность ведения бухгалтерского учета.

Кассовые документы оформляются в соответствии с Указом от 11.03.2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными и субъектами малого предпринимательства» и их подписывают: главный бухгалтер; руководитель, если отсутствует главный бухгалтер и бухгалтер; бухгалтер или иной работник, назначенный руководителем по согласованию с главным бухгалтером (при его наличии) путем издания распорядительного документа. Для оформления кассовых документов служат основанием: счета; платежная ведомость; заявление; расчетно-платежные ведомости и другие документы. Данные документы должны быть приложены к кассовым документам. Кассовые книга, кассовые документы, книга учета денежных средств оформляются на бумажном носителе или с применением технических средств, используя персональный компьютер и программное обеспечение. Несмотря на это кассовые документы печатаются на бумажном носителе.

Кассовые документы подписывают: ПКО приходный кассовый ордер – главный бухгалтер или бухгалтер, при их отсутствии руководитель или кассир; РКО расходный кассовый ордер – руководитель, главный бухгалтер или бухгалтер, а при их отсутствии – руководитель, кассир.

Со своего расчетного счета, открытого в обслуживающем банке в соответствии с установленным порядком, организация, как правило, получает наличные денежные средства на свои нужды. В указании Центробанка от 11.03.2014года №3210-У пояснено, как снять денежные средства с расчетного счета, не нарушая кассовую дисциплину. Для получения наличных с расчетного счета главному бухгалтеру или руководителю необходимо заполнить платежное поручение или чековую книжку. Далее денежные средства приходуются в кассу организации по приходному кассовому ордеру. Чек признается «Аннулированным», если при составлении чека допущены ошибки. Корешки оплаченных и испорченных чеков организация хранит не менее трех лет.

Приходными кассовыми ордерами оформляются поступление наличных средств в кассу, в том числе по чеку (форма КО-1). Состоит приходный кассовый ордер из двух частей: приходного ордера и квитанции к нему. Прием наличных денежных средств по приходным ордерам производится в день их составления. Лица, которые вносят наличные денежные средства в кассу, предоставляют в бухгалтерию сопроводительные документы, отражающие совершенные хозяйственные операции[34]. Каждому приходному кассовому ордеру присваивается очередной порядковый номер и до передачи в кассу он регистрируется бухгалтерией в журнале регистрации приходных расходных кассовых документов (форма КО-3). Расчеты между юридическими лицами в рамках одного договора не должны превышать ста тысяч рублей.

За осуществление расчетов между организациями, сверх установленной суммы, законодательством на организацию могут наложить штраф.

Кассир обязан проверить при получении приходных кассовых ордеров следующие моменты: правильность оформления документов; наличие на документе подписей главного бухгалтера или лиц уполномоченных на это; наличие сопроводительных документов к приходному кассовому ордеру; соответствие хозяйственной операции приходного кассового ордера наименованию операции в квитанции к нему.

Выдача наличных денежных средств из кассы оформляются расходными кассовыми ордерами или другими оформленными документами. К таким документам можно отнести платежные и расчетно-платежные ведомости, по ним выдается заработная плата работникам организации, заявления на выдачу денег и другие. По расходным кассовым ордерам выдача денежных средств может происходить только в день их составления. Кассир производит выдачу денежных средств лицу, которое указано в расходном кассовом ордере или заменяющем его документе.

Обязательно кассир проверяет у получателя расписку, которая заполняется только получателем, сумму написанную прописью в рублях и копейки цифрами, а так же необходимо проверить документ, подтверждающий личность. Заявления от покупателей на возврат денежных средств кассир подшивает к расходному кассовому ордеру.

В случае если деньги возвращают по доверенности, в ордере после ФИО получателя, необходимо указать имя доверенного лица. При выдаче денежных средств по ведомости перед заявлением кассиру необходимо поставить отметку «По доверенности». Как правило, доверенность прикладывается к расходному кассовому ордеру или к ведомости. Учет принятых и выданных кассиром денежных средств ведется в «Книге учета принятых и выданных кассиром денежных средств» (форма КО-5).

По платежным (расчетно-платежным) ведомостям, без составления расходного ордера на каждого получателя происходят выплаты заработной платы, пособий по социальному страхованию и стипендий[35].

Операции, осуществляемые на основе расходного кассового ордера: разовые выдачи денежных средств на оплату труда отдельным лицам; операции по выдаче денежных документов из кассы экономического субъекта; выдача наличных денежных средств (депонированные суммы, выручка).

Депонированная заработная плата - это денежные средства, выделенные на оплату труда, но не выданные в срок работнику. Депонированная сумма сдается в банк, на данную сумму составляется общий расходный кассовый ордер. Данный расходный кассовый ордер выписывается в одном экземпляре руководителем, главным бухгалтером, затем его нужно зарегистрировать в журнале регистрации приходных и расходных кассовых документов (форма КО-3).

В организации, в которой осуществляются расчеты наличными средствами должна вестись кассовая книга установленной формы (форма КО-4) [36]. Кассовая книга – учетный регистр кассовых операций, в ней отражаются в хронологическом порядке все кассовые операции, совершенные в организации, подтвержденные рассмотренными ранее первичными учетными документами в данной дипломной работе.

Каждая хозяйственная операция должна иметь документальное подтверждение. Записи в кассовую книгу производятся сразу же после совершения какой-либо операции по кассе организации, на основании того или иного подтвержденного документа.

Выводы

Одно из важных мест в хозяйственной деятельности организации занимают кассовые операции. Потребность в использовании денежных средств в возникает в первую очередь при расчетах с физическими и юридическими лицами за товар. Так же организация выплачивает из кассы заработную плату, премии, выделяет средства на командировочные и хозяйственные расходы, оплачивает услуги наличными денежными средствами.

Кассовые операции включают в себя прием хранение и расходование наличных денежных средств. Организации, осуществляющие расчеты наличными денежными средствами должны иметь кассовый аппарат и вести кассовую книгу по установленной форме.

Кассовые операции оформляются типовыми формами первичной учетной документации для предприятий и организаций, которые утверждены Госкомстатом Российской Федерации по согласованию с Центральным Банком Российской Федерации.

К унифицированным формам первичной документации, предназначенной, для юридических лиц всех форм собственности относятся: КО-1 «Приходный кассовый ордер»; КО-2 «Расходный кассовый ордер»; КО-3 «Журнал регистраций приходных и расходных кассовых документов»; КО-4 «Кассовая книга»; КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Учет кассовых операций наличных денежных средств, ведется на счете 50 «Касса». Центральный банк Российской Федерации разъяснил порядок ведения кассовых операций.

Юридические лица обязаны соблюдать порядок ведения кассовых операций, определенный Положением, в том числе: определять лимит остатка наличных денег; хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег; оформлять кассовые операции приходными кассовыми ордерами, расходными кассовыми ордерами; обеспечивать наличие кассовых документов и других документов, оформляемых при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в Российской Федерации; вести кассовую книгу.

Глава 2. Бухгалтерский учет наличных денежных средств в кассе на примере ООО «Арлан Авто»

2.1. Организационно-экономическая характеристика ООО «Арлан Авто»

Общество с ограниченной ответственностью «Арлан Авто» в дальнейшем именуемое «общество», является коммерческой организацией, действующей и созданной в соответствии с Федеральным законом от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» и Гражданский кодексом Российской Федерации от 30.11.1994 №54-ФЗ.

Устав общества утвержден решением учредителя от 11.09.2014г.

Фирменное полное наименование общества: Общество с ограниченной ответственностью «Арлан Авто». Сокращенное наименование общества: ООО «Арлан Авто».

Место нахождения общества: 445044, Российская Федерация, Самарская область, г. Тольятти, ул. Южное шоссе дом 73.

Свою деятельность общество осуществляет с целью получения прибыли, а так же удовлетворения юридических и физических лиц в товарах, а именно запасных частях легковых и грузовых автомобилей. Общество имеет право осуществлять коммерческую деятельность, не запрещенную законодательством Российской Федерации: розничная торговля авто компонентами; оптовая торговля авто компонентами; осуществление торговли с помощью интернет ресурса.

Среднесписочная численность по состоянию на 01.01.2015г. составляла 7 человек, на 01.01.2016г. - 17 человек, на 01.01.2017г. - 28 человек, видим прирост работников, что говорит об увеличении рабочих мест и роста организации.

Уставный капитал ООО «Арлан Авто» составляет 10 000 руб.

Органы управления общества: учредительное собрание общества; единоличный исполнительный орган общества – директор.

ООО «Арлан Авто» в Тольятти существует с 2014 г., предлагает клиентам и партнерам взаимовыгодное сотрудничество и может предложить качественные запасные части для автомобилей отечественного и иностранного производства. ООО «Арлан Авто» имеет большой ассортимент различных запасных частей для автомобилей ГАЗ, ВАЗ, Audi, BMW, Honda, Ford и многие другие известные производители.

Организация ведения бухгалтерского и налогового учета в ООО «Арлан Авто» соблюдает все законодательные требования налогового (требование к ведению учета определяемые НК РФ) и финансового (требования по ведению бухгалтерского учета, определяемые Минфином РФ) законодательства.

В ООО «Арлан авто» бухгалтерскую и финансовую работу осуществляют: главный бухгалтер и бухгалтер, а так же кассовую дисциплину ведут два кассира, один из кассиров является старшим кассиром. Они обеспечивают ведение текущего учета, организуют бухгалтерский учет, составляют отчетность и контролируют финансовое состояние организации.

Бухгалтерия ведет бухгалтерский учет с применением Плана счетов бухгалтерского учета и финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденным Приказом Минфина Российской Федерации от 31.10.2000 г №94н.

Из «Отчета о финансовых результатах» следует, что за 2016 г. организация получила прибыль от продаж в размере 3 635 тыс. руб., что составило 2,9% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 2 320 тыс. руб. или на 176,4%.

Таблица 2

Технико-экономические показатели ООО «Арлан Авто»

|

№ |

Наименование |

Показатели в рублях |

Абсолют. откл. |

Относит. откл.,% |

|

|

2015г. |

2016г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка |

72 163 |

124 054 |

+51 891 |

+71,9 |

|

2 |

Прибыль от продаж (убыток) |

1 315 |

3 635 |

+2 320 |

+ 176,4 |

|

3 |

Прибыль до налогообложения |

603 |

1 160 |

+557 |

+92,37 |

|

4 |

Себестоимость |

63 802 |

111 384 |

+47 579 |

+74,57 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

5 |

Валовая прибыль (убыток) |

8 361 |

12 673 |

+4 312 |

+51,57 |

|

6 |

Проценты к уплате |

593 |

2 063 |

+1 470 |

+3,5 |

|

7 |

Текущий налог на прибыль |

121 |

232 |

+ 111 |

+91,74 |

|

8 |

Чистая прибыль (убыток) |

482 |

928 |

+446 |

+92,5 |

По сравнению с прошлым периодом в 2016 г. увеличилась выручка от продаж на 51 891 руб. В процентном соотношении изменение выручки составляет 71,9%.

Исходя из всех показателей, видим, что прибыль ООО «Арлан Авто» растёт и организация развивается.

Ссылаясь на таблицу 3, сделаем выводы по анализу рентабельности.

Таблица 3

Анализ рентабельности организации

|

Показатели рентабельности |

Значения |

|

|

2015г. |

2016г. |

|

|

Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки) |

1,8 |

2,9 |

|

Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки) |

0,7 |

0,7 |

За 2016 г. организация получила прибыль, как от продаж, так и в целом от финансово-хозяйственной деятельности, что обусловило положительное значение всех трех представленных в таблице показателей рентабельности. Прибыль от продаж в отчетном периоде составляет 2,9% от полученной выручки. К тому же имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за аналогичный период прошлого года (+1,1%). Росту рентабельности поспособствовало увеличение доли продаваемых товаров. Организация проанализировала продажу товаров и выявила из всего этого ассортимента наиболее «ходовые» запасные части, которые наиболее 30 востребованы на рынке. А так же нашли более выгодных поставщиков и крупных оптовых покупателей.

Таким образом, анализ результатов финансово-хозяйственной деятельности за 2016 г. позволяет отметить положительную динамику в развитии ООО «Арлан Авто».

2.2. Организация бухгалтерского учета кассовых операций в ООО «Арлан Авто»

Независимо от организационно-правовых форм собственности и сферы деятельности, организации должны хранить свои денежные средства на расчетных счетах в отделениях банка. Данное общество так же, как и все организации хранит денежные средства в банке. Осуществляет финансовые операции при помощи безналичных расчетов, установленных законодательством Российской Федерации.

Но и не обходится работа в ООО «Арлан Авто» без использования наличных средств, такие расчеты не противоречат законодательству в соответствии с Указом от 11.03.2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными и субъектами малого предпринимательства».

Руководителем организации установлен лимит денежных средств 30 000 руб. Организация не имеет право хранить денежные средства в кассе, после закрытия смены сверх этого лимита.

Периодически проводится ревизия кассы, во время которой проверяется оформление кассовых документов и пересчет ценностей. Ревизии бывают в организации ООО «Арлан Авто» плановые, заранее утвержденные, а также внеплановые и внезапные проверки. Проводят ее для обеспечения и своевременного контроля ценностей.

Поступившие наличные денежные средства в кассу ООО «Арлан Авто» своевременно в день поступления должны в полной сумме приходоваться и учитываться в кассе организации. Кассиры при приеме денежных средств проверяют данные в приходном кассовом ордере, проверяют наличие подписей руководителя или главного бухгалтера на ордере, пересчитывают денежные средства, проверяют на специальном оборудовании подлинность купюр, делают соответствующие записи в кассовой книги и проставляют штамп на приходном кассовом ордере, приходный кассовый ордер оставляют в организации, а корешок (квитанцию) отдают в носителю денежных средств. А так же кассир пробивает кассовый чек.

Кассир проверяет правильность и полноту всех прилагаемых документов к данному кассовому ордеру.

Рассмотрим на конкретных примерах всю процедуру поступления денежных средств, в кассу и оприходование наличности за определенный рабочий день 10.04.2017г. Основным источником поступления денежных средств, в кассу ООО «Арлан Авто» является выручка от реализации запасных частей для автомобилей. Например, 10.04.2017 г. в ООО «Арлан Авто» поступили денежные средства от покупателей за запасные части. На общую сумму в размере 190 000 руб.

Оприходование выручки в кассу, может быть на прямую связано со счетом 90 «Продажи». В связи с тем, что не обязательно вести учет с розничными покупателями на счете 62 «Расчеты с покупателями и заказчиками», так как оплата и отгрузка производятся одновременно. По дебету счета отражаем поступление средств в кассу:

Дт 50.1 «Касса организации»

Кт 90.1 «Выручка» - 190 000 руб., поступили денежные средства в кассу организации за запасные части.

Приведем пример возмещения материально ущерба работником организации. В кассе ООО «Арлан Авто» состоялась внеочередная ревизия кассы, по случаю ухода кассира в декретный отпуск и приемом нового кассира. В ходе проверки была выявлена недостача наличных денежных средств. Сумма ущерба организации составила 250 руб. Материально ответственные кассиры вернули в этот же день недостачу.

Отразим недостачу в кассе проводкой:

Дт 94 «Недостачи и потери от порчи ценностей»

Кт 50.1 «Касса организации» – 250 руб. - отражена недостача в кассе;

Дт 73.2 «Расчеты с персоналом по прочим операциям»

Кт 94 «Недостачи и потери от порчи ценностей» - 250 руб. - недостача списана на виновное лицо;

Дт 50.1 «Касса организации»

Кт 73.2 «Расчеты с персоналом по прочим операциям» - 250 руб. - внесена в кассу недостача.

Рассмотрим на конкретном примере возврат в кассу сумм от подотчетного лица. Сотруднику организации была выдана сумма в размере 10 000 тысяч руб. на командировочные расходы. Согласно авансовому отчету, предоставленному работником по возвращению из командировки и утвержденному руководителем, расходы на командировку составили 8 956 руб. Сумма в размере 1 044 руб. возвращена в кассу.

Дт 71 «Расчеты с подотчетными лицами»

Кт 50.1 «Касса организации» - 10 000 руб., сумма денежных средств выданных подотчет на командировочные расходы.

Дт 20 «Основное производство»

Кт 71 «Расчеты с подотчетными лицами» - 8 956 руб., сумма командировочных расходов признанных в бухгалтерском учете.

Дт 50.1 «Касса организации»

Кт 71 «Расчеты с подотчетными лицами» - 1 044 руб., сумма остатка денежных средств, возвращенных работником в кассу организации.

При выдаче кассиром денежных средств из кассы ООО «Арлан Авто» выписывается расходный кассовый ордер. А так же составляется расчетно-платежная (например, для выдачи заработной платы) ведомость. Реквизиты расходного кассового ордера не отличаются от реквизитов приходного кассового ордера. Должен быть верно заполнен, обязательно заверен главным бухгалтером и подписан руководителем или лицом уполномоченным руководителем.

В ООО «Арлан Авто» сломалась клавиатура для компьютера. Директор дал распоряжение выдать денежные средства подотчет водителю Павлову Д.В. в размере 700 руб. Для приобретения клавиатуры 10.04.2017г. неиспользованные денежные средства подотчетное лицо обязано вернуть в течение трех дней. Но таких средств не оказалась, подотчетное лицо купил и предоставил все документы на клавиатуру на сумму 700 руб.

Дт 71 «Расчеты с подотчетными лицами»

Кт 50.1 «Касса организации» - 700 руб., выданы денежные средства подотчетному лицу.

Дт 10 «Материалы»

Кт 71 «Расчеты с подотчетными лицами» - 700 руб. - оприходована клавиатура на основании авансового отчета работника.

Рассмотрим сдачу наличности инкассаторам, для дальнейшего зачисления на расчетный счет.

В организации имеется расчетный счет в банке, денежную наличность забирают инкассаторы, кассиры заполняют расходный кассовый ордер, бланк на взнос наличными и передают денежные средства. В бухгалтерском учете отражается следующая запись.

Дт 57 «Переводы в пути»

Кт 50.1 «Касса организации» - 200 000 руб. сданы инкассаторам.

Дт 51 «Расчетные счета»

Кт 57 «Переводы в пути» - 200 000 руб. сданы инкассаторами на расчетный счет организации.

Кассир обязательно должен вести кассовую книгу (номер ОК 0310004), в ней учитываются все перемещения денежных средств по кассе. Книга в бумажном варианте прошнуровывается, нумеруется и скрепляется печатью организации. В таблице 4 представлен отчет кассира за 10.04.2017г.

В кассовой книге кассир записывает поступление и выдачу денежных средств и выводит остаток за каждый день. Главный бухгалтер осуществляет контроль за ведением кассовой книги, в его отсутствии руководитель организации.

Заработная плата выплачивается по расчетно-платежным ведомостям (Т-49, Т-53), на каждого сотрудника расходный кассовый ордер не составляется. На первом листе расчетно-платежной ведомости обязательно должна присутствовать подпись руководителя и главного бухгалтера.

При получении денежных средств в кассе работник ставит свою подпись в расчетно-платежной ведомости. Например, выдача заработной платы из кассы в ООО «Арлан Авто». С расчетного счета организации 15.04.2017года поступили денежные средства в кассу на выдачу заработной платы - 400 000 руб.; из них 380 000 руб. - выдали персоналу, 20 000 руб. депонированная заработная плата.

Дт 50.1 «Касса организации»

Кт 51 «Расчетный счет» - 400 000 руб. поступление денежных средств в кассу;

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 50.1 «Касса организации» - 380 000 руб. выдана заработная плата;

Дт 70 «Расчеты с персоналом по оплате труда»

Кт 76.4 «Расчеты с разными дебиторами и кредиторами» - 20 000 руб. реестр депонированной суммы.

Дт 51 «Расчетные счета»

Кт 50.1 «Касса организации» - 20 000 руб. депонированная заработная плата возвращена на расчетный счет.

Таблица 4

Отчет кассира за 10.04.2017г.

|

№ |

Хозяйственная операция |

Сумма (руб.) |

Корр. счет |

||

|

Приход |

Расход |

Дт |

Кт |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка от продаж за 10.04.2017года |

190 000 |

50.1 |

90.1 |

|

|

2 |

Возврат недостачи денежных средств |

250 |

50.1 |

73.2 |

|

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

3 |

Выдано на командировочные расходы |

10 000 |

71 |

50.1 |

|

|

4 |

Возврат подотчетной суммы |

1 044 |

50.1 |

71 |

|

|

5 |

Сданы денежные средства инкассатору, |

200 000 |

57 |

50.1 |

|

|

Остаток на начало дня |

25 000 |

||||

|

Итого за день |

191 294 |

210 000 |

|||

|

Остаток на конец дня |

6 294 |

||||

Порядок действий кассира после выплаты заработной платы: - в платежной ведомости напротив фамилий тех кто не получил в трехдневный счет заработанную плату пишут «Депонировано», затем: составляют реестр депонированных сумм; на титульном листе пишут прописью выданную сумму денежных средств и сумму депонированных средств, далее ставят печать подпись. После выплаты заработной платы и возврата в банк депонированной заработной платы, сотрудник приехал с командировки через пять дней, главный бухгалтер распорядилась выдать заработанную плату работнику.

Дт 50.1 «Касса организации»

Кт 51 «Расчетные счета» - 20 000 руб. перечислены с расчетного счета в кассу денежные средства ранее депонированная заработная плата;

Дт 76,4 «Расчеты с разными дебиторами и кредиторами»

Кт 50.1 «Касса организации» - 20 000 руб. выдана депонированная заработная плата рабочему.

Депонированную заработную плату можно выплатить: с авансом; со следующей заработной платой; в день выдачи депонированной заработной платы или по распоряжению руководителя. День и порядок выплаты депонированной заработной платы фиксируются во внутренних документах организации. Депонированная сумма выплачивается по расходному кассовому ордеру.

Выводы

На основании проведённого в главе 2 исследования деятельности ООО «Арлан Авто» можно сделать следующие обобщающие выводы:

- анализируемое предприятие является коммерческой организацией,

основное направление деятельности которой – продажа автомобилей и запасных частей; - учет кассовых операции регламентируется положением ЦБ РФ № 3210-У, учетной политикой ООО «Арлан Авто» и рабочим планом счетов;

- в бухгалтерском учете используется счет 50 «Касса», субсчет 50.1 «Касса организации»;

- в целях контроля за правильностью отражения в учете кассовых операций и соблюдения кассовой дисциплины в ООО «Арлан Авто» устанавливает лимит касс, проводит ревизии и инвентаризации.

Заключение

Одно из важных мест в хозяйственной деятельности организации занимают кассовые операции. Потребность в использовании денежных средств в возникает в первую очередь при расчетах с физическими и юридическими лицами за товар. Так же организация выплачивает из кассы заработную плату, премии, выделяет средства на командировочные и хозяйственные расходы, оплачивает услуги наличными денежными средствами.

Кассовые операции включают в себя прием хранение и расходование наличных денежных средств. Организации, осуществляющие расчеты наличными денежными средствами должны иметь кассовый аппарат и вести кассовую книгу по установленной форме.

Кассовые операции оформляются типовыми формами первичной учетной документации для предприятий и организаций, которые утверждены Госкомстатом Российской Федерации по согласованию с Центральным Банком Российской Федерации.

К унифицированным формам первичной документации, предназначенной, для юридических лиц всех форм собственности относятся: КО-1 «Приходный кассовый ордер»; КО-2 «Расходный кассовый ордер»; КО-3 «Журнал регистраций приходных и расходных кассовых документов»; КО-4 «Кассовая книга»; КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Учет кассовых операций наличных денежных средств, ведется на счете 50 «Касса». Центральный банк Российской Федерации разъяснил порядок ведения кассовых операций.

Юридические лица обязаны соблюдать порядок ведения кассовых операций, определенный Положением, в том числе: определять лимит остатка наличных денег; хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег; оформлять кассовые операции приходными кассовыми ордерами, расходными кассовыми ордерами; обеспечивать наличие кассовых документов и других документов, оформляемых при ведении кассовых операций, в течение сроков, установленных законодательством об архивном деле в Российской Федерации; вести кассовую книгу.

На основании проведённого в главе 2 исследования деятельности ООО «Арлан Авто» можно сделать следующие обобщающие выводы:

- анализируемое предприятие является коммерческой организацией,

основное направление деятельности которой – продажа автомобилей и запасных частей; - учет кассовых операции регламентируется положением ЦБ РФ № 3210-У, учетной политикой ООО «Арлан Авто» и рабочим планом счетов;

- в бухгалтерском учете используется счет 50 «Касса», субсчет 50.1 «Касса организации»;

- в целях контроля за правильностью отражения в учете кассовых операций и соблюдения кассовой дисциплины в ООО «Арлан Авто» устанавливает лимит касс, проводит ревизии и инвентаризации.

Список литературы

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (последняя редакция).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете».

- Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

- Закон от 03.07.2016г. №290-ФЗ «О применении контрольно-кассовой техники»

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 № 32404).

- Постановление Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

- Приказ Минфина РФ от 17.10.2011 № 133н «Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей» (Зарегистрировано в Минюсте РФ 16.01.2012 № 22906).

- Байтимирова Э. С., Гирфанова И. Н. Учет денежных средств: новый регламент ведения кассовых операций // В сборнике: Культура и религия в XXI веке: проблемы и перспективы Ответственный редактор Зарайский А.А.. 2014. С. 39-40.

- Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2014. - №4. – С. 54.

- Бычкова С. М Бухгалтерский финансовый учет. — М: Эксмо, 2014.

- Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2016. № 43. С. 120.

- Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3.

- Касьянова Г.Ю. «Кассовые и банковские операции и учетом изменений в законодательстве» М.: АБАК, 2017.

- Керимов В. Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012 г.

- Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9. – С. 74.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2014.

- Щеголькова А.Ю. Совершенствование подходов к организации учёта и аудита денежных средств и финансовых документов // Современные тенденции в экономике и управлении: новый взгляд. - 2016. - №33. - С 152.

-

Керимов В. Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012 г. – С. 77. ↑

-

Указание Банка России от 11.03.2015 № 3210-У (ред. от 03.02.2016) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». ↑

-

Керимов В. Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012 г. – С. 77. ↑

-

Касьянова Г.Ю. «Кассовые и банковские операции и учетом изменений в законодательстве» М.: АБАК, 2017. - 352 с. ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии: Учебно-практическое пособие. – М.: Проспект, 2014. – С. 44. ↑

-

Керимов В.Э. Бухгалтерский финансовый учет: Учебник. – М.: Дашков и К, 2012 г. – С. 77. ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (последняя редакция).

-

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете». ↑

-

Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 03.07.2016) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или)

расчетов с использованием электронных средств платежа». ↑ -

Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых

операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 № 32404). ↑ -

Постановление Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». ↑

-

Приказ Минфина РФ от 17.10.2011 № 133н «Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей» (Зарегистрировано в Минюсте РФ 16.01.2012 № 22906). ↑

-

Гуржий Н. А. Организация бухгалтерского учёта денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2016. № 43. С. 120. ↑

-

Щеголькова А.Ю. Совершенствование подходов к организации учёта и аудита денежных средств и финансовых документов // Современные тенденции в экономике и управлении: новый взгляд. - 2016. - №33. - С 152. ↑

-

Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9. – С. 74. ↑

-

Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3. ↑

-

Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2014. - №4. – С. 54. ↑

-

Щеголькова А.Ю. Совершенствование подходов к организации учёта и аудита денежных средств и финансовых документов // Современные тенденции в экономике и управлении: новый взгляд. - 2016. - №33. - С 152. ↑

-

Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3. ↑

-

Байтимирова Э. С., Гирфанова И. Н. Учет денежных средств: новый регламент ведения кассовых операций // В сборнике: Культура и религия в XXI веке: проблемы и перспективы Ответственный редактор Зарайский А.А.. 2014. С. 39-40. ↑

-

Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9. – С. 74. ↑

-

Щеголькова А.Ю. Совершенствование подходов к организации учёта и аудита денежных средств и финансовых документов // Современные тенденции в экономике и управлении: новый взгляд. - 2016. - №33. - С 152. ↑

-

Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2014. - №4. – С. 54. ↑

-

Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3. ↑

-

Байтимирова Э. С., Гирфанова И. Н. Учет денежных средств: новый регламент ведения кассовых операций // В сборнике: Культура и религия в XXI веке: проблемы и перспективы Ответственный редактор Зарайский А.А.. 2014. С. 39-40. ↑

-

Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых

операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 23.05.2014 № 32404). ↑ -

Богатый И. Кассовая дисциплина // Практический бухгалтерский учет. – 2014. - №4. – С. 54. ↑

-

Косульникова М. Составляем документы по новому кассовому порядку // Налоговый учет для бухгалтера. – 2012. - №9. – С. 74. ↑

-

Щеголькова А.Ю. Совершенствование подходов к организации учёта и аудита денежных средств и финансовых документов // Современные тенденции в экономике и управлении: новый взгляд. - 2016. - №33. - С 152. ↑

-

Зобова Е.П. Новый подход к кассовым операциям: прием и выдача наличных денег // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2012. - №2. – С. 3. ↑

-

Закон от 03.07.2016г. №290-ФЗ «О применении контрольно-кассовой техники» ↑

-

Бычкова С. М Бухгалтерский финансовый учет. — М: Эксмо, 2014. —С 153. ↑

-

Бычкова С. М Бухгалтерский финансовый учет. — М: Эксмо, 2014. —С 153. ↑

-

Бычкова С. М Бухгалтерский финансовый учет. — М: Эксмо, 2014. —С 153. ↑

-

Бычкова С. М Бухгалтерский финансовый учет. — М: Эксмо, 2014. —С 153. ↑

-

Бычкова С. М Бухгалтерский финансовый учет. — М: Эксмо, 2014. —С 153. ↑

- Правовое регулирование рекламной деятельности (Понятие рекламной деятельности) .

- Общество с ограниченной ответственностью (Источники регулирования общества с ограниченной ответственностью)

- Сходство и различие права и морали

- Состав правонарушения (Общая характеристика состава правонарушения)

- Понятие и виды государственных пенсий (Порядок назначения пенсии по государственному пенсионному обеспечению)

- Понятие и границы суверенитета государства (Общая характеристика понятия суверенитет)

- Кадровая стратегия в системе стратегического управления организацией (Определение кадровой стратегии и целей ее разработки)

- Опыт промышленной политики в разных странах (Цели и принципы промышленной политики)

- Анализ стратегии ценовой дискриминации в отрасли (Понятие ценовой дискриминации)

- Анализ стратегии ценовой дискриминации в отрасли (Понятие ценовой дискриминации).

- Баланс и отчетность (Бухгалтерский баланс как основная форма в системе отчетности)

- Добросовестная и недобросовестная ценовая конкуренция (Проблемы ценовой конкуренции на потребительском рынке)